ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ, РЕГУЛИРУЮЩИЕ ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА В ОРГАНИЗАЦИЯХ

Содержание:

Введение

На сегодняшний день, любой кто занят коммерческой и хозяйственнойдеятельностью, обязан понимать требуемые от него основные принципы этой деятельности и ее права. Работа компании в хозяйственном обороте неосуществима в отсутствии соблюдения множественных общепризнанных законов и правил. В нынешних обстоятельствах непосредственно от знаний бухгалтера, в значительном роде, находится в зависимости деятельность и материальное благополучие компании. Кроме того, материальное благосостояние самого бухгалтера,непосредственно находится в зависимости от груза знаний, которыми он обладает.Для этого,чтобы продолжать оптимальную работу, главбух должен обладать правовой терминологией, понимать, как используются и функционируют нормативные акты, кто именно способен являться субъектом хозяйственных взаимоотношений,как происходят операции и заключаются контракты, что такое имущественная и интелектуальная собственность, как регулируются трудовые взаимоотношения в компании и почти всё многое иное. Финансовый (бухгалтерский) учет это значимый компонент экономико финансовых взаимоотношений в нашем мире, представляющий в области действия комерческого предприятия, как:

-элемент управления, исполняющий обоюдную взаимосвязь между управленческим составом компании и его трудящимся коллективом;

- особый экономический язык, с поддержкой коего отражаются суть и особенность хозяйственной деятельности.

Финансовый (бухгалтерский ) учет равно как система регистрации, контролирования и рассмотрения хозяйственной деятельности человека возник более количество 1000 лет тому назад. Он формировался и шлифовался в то же время с формированием общества. Определения и основы экономического учета отбирались, улучшались и дополнялись, все без исключения, новейшими поколениями. Все без исключения государства, периоды, общест

ва и страны привнесли собственный вклад в данную научно-фактическую работа людей. И Российская Федерация никак не осталась поодаль от данной деятельности.

Каждая коммерческая организация работает в 2-ух состояниях: как закрытая внутренняя система и как компонент единой финансовой системы страны.

В данном значении возможно сказать о внутренней и наружной сфере предпринимательства. Проанализируем наружную предпринимательскую сферу. Она характеризуется соответствующими компонентами, значительно воздействующими на деятельность компании:

- финансовое положение и ситуация в мире;

- общественно-политическая обстановка;

- правовая система страны;

- общественная,социально-культурная сфера;

- научно-техническая область;

- физическая и географическая сфера;

- партнерская финансово-техническая область.

Правовая система страны теснейшим образом сопряжена с 2мя названными выше областями влияния в организации. Присутствие сформированной правовой основы комерческой деятельности в купе с проработанным налоговым законодательством в значительном роде содействуют активной и доходной деятельности комерческих организаций и единому финансовому росту страны. Непосредственно по этой причине данная тема является актуальной.

Предметом изучения в этой работе считается система нормативного регулирования такого предмета, как экономический учет.

Цель данной работы состоит в следующем: выявить сущность нормативного регулирования это преобразование правовой системы экономического учета в соответствии с условиями рыночной экономики и международными стандартами экономической отчетности.

Для свершения этой миссии определены проблемы, такие как:

• установление ключевых ньюансов нормативного регулирования экономического (бухгалтерского) учета Российской Федерации.

• исследование абстрактных посылов улучшения нормативного регулирования бухгалтерского учета.

• предписания вероятных альтернатив нормативного регулирования экономического (бухгалтерского) учета в РоссийскойФедерации.

На сегодняшний день формируются подходящие условия с целью последующего формирования бухгалтерского учета и отчетности в Российской Федерации.

Внедрены в сферу влияния нормативные правовые акты, включающие значительную часть предметов экономического (бухгалтерскогоучета и отчетности).

В высококлассном профессиональном обществе накоплены конкретные умения и навык ведения бухгалтерского учета и отчетности в рыночных обстоятельствах. В мире сформировалось представление потребности увеличения темпов перехода к применению МСФО. Общее методологическое руководство исполняется властью Российской Федерации.

Кроме этого, имеются органы, которым ФЗ дана возможность создавать, и утверждать конкретные документы.

Для выполнения курсовой работы были исследованы и применены нормативные акты, Распоряжения Правительства РФ и т.д., применены использованные материалы экономических интернет – форумов, статистика.

Практическая важность этой работы состоит в том, то что её возможно применять не только лишь с абстрактной, но и с фактической стороны, равно как студентами Университета, так и бизнесменами.

Для осуществления установленных в этой работе задач, были применены следующие способы:монографический, статистический, исследовательский (анализ документов).

1. Система нормативного регулирования бухгалтерского учета в РФ

В связи с реализацией событий согласно переходу на рыночные условия хозяйствования случились перемены в законодательстве Российской Федерации, функциях управления организаций исполнительной власти разных степеней, уровня их воздействия на совершающиеся движения. Немаловажную значимость в данной работе представляет бухгалтерский учет. Он вобрал в себя наилучшие устои и принципы иностранной практики ведения учета, удерживая в общем национальную систему организации бухгалтерского учета. Трансформация в рыночные требования экономики требовала исследования новейшей концепции нормативных документов, регламентирующих проблемы компании и ведения бухгалтерского учета в компании, а кроме того установления значимости муниципальных организаций в её формировании. Современная система нормативного регулирования бухгалтерского учета в Российской Федерации складывается из документов 4 уровней.

Первую (главную) категорию документов представляют законы и другие законодательные акты (указы Президента, распоряжения Правительства), стабилизирующие непосредственно либо косвенно постановку учета в организации. Особую роль в данном уровне системы обязан завоевать Федеральный закон "О бухгалтерском учете". Весьма значимым документом 1-ой степени системы считается Гражданский кодекс Росийсской Федерации. В его 1 части законодательно зафиксированы многочисленные проблемы учетной деятельность. В их числе: присутствие самостоятельного баланса равно как нужный критерий юридического лица; необходимость принятия годового бухгалтерского отчета; неотъемлемые эпизоды аудиторского заключения; представление чистых активов, дочерних и зависимых предприятий (компаний); процедура реорганизации и ликвидации разных типов юридического лица. [1]

К данной группе документов возможно причислить Федеральный закон от 14.06.95 88ФЗ "О государственной поддержке малого предпринимательств

а в Российской Федерации", Федеральный закон от 26.12.95 208-ФЗ "Об акционерских обществах"

На сегодняшний период разработан Налоговый кодекс Российской Федерации, в коем определены специальные принципы осуществления налогового учета, основы коего стремительно различаются от классических основ бухгалтерского учета.

Вторую категорию концепции нормативного регулирования составят положения согласно бухгалтерскомуучёту. В данных документах станут обобщены основы и базисные принципы бухгалтерского учета, показаны ключевые определения, принадлежащие к отдельным участкам учета, вероятные бухгалтерские приемы в отсутствии выявления определенного приспособления использования их к конкретному типу деятельности.

Подобное выявление обязано реализоваться в документах 3 категории методичных предписаниях согласно ведению бухгалтерского учета, в т. ч. в практических руководствах,и рекомендациях и т. п. К данной группе документов принадлежат методические рекомендации согласно планированию учета, учету и калькулированию себестоимости продукта (трудов, услуг) в постройке, аграрном(сельском) хозяйстве, науке и проектноизыскательских трудах, методическые предписания согласно инвентаризации собственности и финансовых обстоятельств, указания (инструкции) согласно заполнению форм бухгалтерской отчетности и др. Один из основных документов данной категории считается План счетов бухгалтерского учета и инструкция согласно его использованию. К ним кроме того возможно отнести множественные предписания Министерства финансов Российской Федерации согласно проблемам, появляющимся в первый раз в хозяйственной деятельности предприятий (соглашение о совместной деятельности, векселя и казначейские обезательства); а кроме того методические предписания согласно бухгалтерскому учету, которые разрабатываются согласно важным отраслям народного хозяйства и типам деятельности (промышленность, капитальное строительство, наука, торговая деятельность, туризм, аграрное(сельскох

озяйственное) производство, бытовое обслуживание, экономический финансовый рынок и др.).

2. Законодательные акты, регламентирующие организацию учета

Нормативный акт , данный документ,это документ правотворчества, который исходит от компетентного правительственного государственного органа и включающий в себя общепризнанных мерок полномочия. Нормативный акт действует постоянно, специализирован с целью урегулирования неясного количества одинаковых и циклических ситуаций и неизбежен с целью выполнения неопределенным количеством лиц. Данным нормативный документ выделяется от индивидуальных актов, применяющих норму права в определенной ситуации к определенному лицу, и актов толкования, объясняющих имеющиеся общепризнанные нормы права. Нормативные акты отличаются согласно уровню и виду органа, издавшего документ. В связи с этисм, каковым органом установлен нормативный акт, обусловливается его юридическая сила. Нормативные акты принято разделять на 4 крупные категории: законы,акты федеральных органов государственного(правительственного) управления, акты федеральных органов исполнительной власти, акты исписполнительных органов субъектов Российской Федерации.

Закон ,это нормативный акт, утверждаемый правительством РФ либо её субъектов. Отличают федеральные конституциональные законы, федеральные законы, законы субъектов РФ. К актам федерационных органов государственного управления принадлежат указы Президента и распоряжения Правительства.

Указы Президента Российской Федерации берутся за основу и в выполнение федеральных законов, считаются подзаконными нормативными актами и никак не имеют шансы быть в противоречии с Конституцией Российской Федерациии федеральным законом. В случае подобного противоречия обязаны функционировать общепризнанные нормы Конституции Российской Федерации и федеральные законы. Согласно нынешным проблемам операти

вного характера Глава (президент) обладает возможность принимать постановления, никак не являющиеся нормативными актами. Распоряжения Правительства Российкой Федерации берутся за основу и в выполнение федеральных законов, указов Президента Российкой Федерации и считаются нормативными актами, так как содержат нормы права. Постановления Правительства включают определенные предписания и считаются индивидуальными, а никак не нормативными актами. Акты федеральных органов исполнительной власти - нормативные акты, принимаемые министерствами и ведомствами и нобязательные к использованию предпринимателями и гражданами. Более внушительна роль принятия нормативных актов только у отдельных министерств и ведомств, к которым принадлежат Министерство финансов Российской Федерации, Министерство Российской Федерации по налогам и сборам, Правительственный государственный таможенный комитет Российской Федерации, а кроме того Центробанк Российской Федерации. Министерства и ведомства, другие органы и институты имеет право публиковать нормативные акты в границах и вариантах, предустановленных федеральными законами, указами Президента и распоряжениямии постановлениями Правительства РФ. Разнообразные виды нормативных актов приобрели различные названия в правовой литературе и текстах различных правовых документов. Термин "законодательство" используется, равно как правило, ко всем вкупе нормативным актам. Термином "правовой акт" общепринято обозначать федеральные законы, указы Президента и распоряжения Правительства РФ. Термин "подзаконный акт" ("документ законодательства") используется к указам Президента, распоряжениям Правительства и ведомственным актам.

Главными целями законодательства о бухгалтерском учете считаются:

- предоставление унифицированного ведения учета собственности, обязательств ихозяйственных операций, исполняемых организациями;

- формирование и обеспечение сравнимой и достоверной информации о материальном(имущественном) состоянии учреждений и их доходах и затратах, нужной пользователям бухгалтерской отчетности.

Второй уровень системы показываютположения (правила) по бухгалтерскому учету. Положение согласно ведению бухгалтерскоо учета и бухгалтерской отчетности в Российской Федерации, подтвержденное Указом Министерства финансов РФ от 29 июля 1998г. № 34н, устанавливает процедура организации и ведения бухгалтерского учета, формирования и понятия бухгалтерской отчетности, а кроме того отношения согласно данным проблемам организаций с внутренними и внешними пользователями бухгалтерских данных. Этот акт считается комплексным, стабилизирующим в общем проблемы бухгалтерского учета и отчетности. В согласовании с Программой реформирования бухгалтерского учета, Минфином РФ ратифицируются Положения по бухгалтерскому учету (ПБУ), стабилизирующие единичные вопросы, тенденции ведения бухгалтерского учета и отчетности (подсчет отдельных видов собственности(имущества) и действий, единичные этапы бухгалтерского учета и т.п. Потребность существования Положений состоит в детализации ими законов(правил) ведения бухгалтерского учета, изложении ключевых понятий, имеющих отношение к единичным участкам учета. Помимо этого, в Положениях (правилах) рассказывается об этих либо других вероятных бухгалтерских способах без выявления специального приспособления согласно к конкретному типу деятельности либо организационно-правовой форме.

Подобное раскрытие исполняется в документах 3 уровня системы – методических предписаниях, методических рекомендациях, практических руководствах.

К примеру возможно назвать Методичные предписания согласно инвентаризации собственности и финансовых обязательств, одобренные Указо

Минфина Российской Федерации от 28 июня 1995 г. № 49,[ 15 ] типовые формы бухгалтерской отчетности. Методические предписания нередко берутся в развитие ПБУ. Для примера, в основе ПБУ 5/01 «Учет материально-производственных запасов» Указом Минфина Российской Федерации от 28 декабря 2001 г. № 149н подтверждены Методичные предписания по бухгалтерскому учету материальнопроизводственных запасов.Методическимии предписаниями и назначениями формируются характерные черты ведения бухгалтерского учета организациями отдельными видами деятельности. Кпримеру, представим Распоряжение Минфина Российской Федерации от 12 января 2001 г. № 2н «О методических рекомендациях о порядке формирования показателей бухгалтерской отчетности страховых организаций».

Самый важный документ данного уровня это План счетов бухгалтерского учета хозяйственнофинансовой деятельности предприятия и Инструкция согласно его использованию, одобренная Указом Минфина Российской Федерации от 31 октября 2000 г. № 94н. .К этому уровню причисляются множественные своевременные предписания Министерства финансов РФ согласно проблемам, в первый раз появляющимся в Хозяйственной деятельности предприятий. Таким образом, Письмом Минфина Российской Федерации от 25 октября 1996 г. №92 допустимо разрешение проблем, образующихся при ведении бухгалтерского учета и отчетности садоводческими товариществами. Необходимо выделить, то что в согласовании со ст. 5 Закона о бухгалтерском учете единое методологическое управление бухгалтерским учетом в Российской Федерации исполняется Правительством Российкой Федерации. Со стороны Правительства РФ данную функцию осуществляет Министерство финансов Российской Федерации. В этом Законе кроме того установлено, то что нормативные акты и методичные предписания согласно бухгалтерскому учету, издаваемые органами, каким федерационными законами дана возможность регулирования бухгалтерского учета, никак не могут быть в противоречии нормативным актам и метододогическим пр

едписаниям Министерства финансов Российской Федерации. На сегодняшний день федеральнными законами возможность регулирования бухгалтерского учета дано Центробанку Российской Федерации, Федеральнной комиссии согласно рынку ценных бумаг. К примеру подобного регулирования возможно привести Положение о правилах ведения бухгалтерского учета в кредитных организациях, находящихся на территории РФ.

Четвертый уровень в системе составляют локальные нормативные акты, принимаемые системой и создающие её учетную политическому деятелю в методическом, техническом и организационном ньюансах. Следует кроме того придерживаться актов согласно бухгалтерскому учету, общепринятыми ещё органами исполнительной власти СССР. Данные акты функционируют, в случае если не были аннулированы официальноо и в случае если они не противоречат правилам бухгалтерского учета. Урегулирование бухгалтерского учета вероятно необходимо анализировать с точки зрения всемирных моделей учета: континентальная модель это регулирование учета и его формирование регламентируется законодательными актами страны; британоамериканская модель преобладающую значимость в разработке и установлении стандартов и законов ведения учета и отчетности представляют бухгалтерыпрофессионалы (высококлассные компании бухгалтеров и аудиторов). Вплоть до недавнего времени Российская учетная система характеризовалась доминированием правительственного регулирования учета и отчетности, направления учета на фискальные миссии, небольшой значимостью высококлассных организаций в регулировании учета (рядом с континентальной моделью). В последнее время обстановка поменялась, усовершенствование законодательной основы учета ведется с привлечением организаций высококлассных бухгалтеров и аудиторов (свойственно с целью британоамериканской модели), однако регулирование бухгалтерского учета выполняется нормативными актами страны. Какая иерархичность нормативного законодательства, стабилизирующего бухгалтерский учет?

I уровень:

Конституция Российской Федерации.

II уровень:

Гражданский кодекс Российской Федерации;

Налоговый кодекс Российской Федерации. Части 1 и 2.

III уровень:

Федеральный закон “О бухгалтерском учете” от 21 ноября 1996 г. № 129-ФЗ.

IV уровень:

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина Российской Федерации от 27 июля 1998 г. № 34 н;

План счетов бухгалтерского учета финансово хозяйственной деятельности организаций и инструкция по его применению утверждены приказом Министерства финансов Российской Федерации от 31 октября 2000 г. № 94н (вводится с 1 января 2001 г. поэтапно по мере готовности предприятий в течение 2001 г.);

Положение по бухгалтерскому учету “Учетная политика организации” (ПБУ 1/98), утвержденное приказом Минфина Российской Федерации от 9 декабря 1998 г. № 60н;

Положение по бухгалтерскому учету “Учет договоров (контрактов) на капитальное строительство” (ПБУ 2/94), утвержденное приказом Минфина Российской Федерации от 20 декабря 1994 г. № 167;

Положение по бухгалтерскому учету “Учет активов и обязательств, стоимость которых выражена в иностранной валюте” (ПБУ 3/2000), утвержденное приказом Минфина Российской Федерации от 10 января 2000 г. № 2н;

Положение по бухгалтерскому учету “Бухгалтерская отчетность организаций” (ПБУ 4/99), утвержденное приказом Минфина Российской Федерации от 6 июля 1999 г. № 43н;

Положение по бухгалтерскому учету “Учет материально-производственных запасов” (ПБУ 5/01), утвержденное приказом Минфина Российской Федерации от 9 июня 2001г. № 44н;

Положение по бухгалтерскому учету “Учет основных средств” (ПБУ 6/01), утвержденное приказом Минфина Российской Федерации от 30 марта 2001 г. № 26н;

Положение по бухгалтерскому учету “События после отчетной даты” (ПБУ 7/98), утвержденное приказом Минфина Российской Федерации от 25 ноября 1998 г. № 56н;

Положение по бухгалтерскому учету “Условные факты хозяйственной деятельности” (ПБУ 8/98), утвержденное приказом Минфина Российской Федерации от 25 ноября 1998 г. № 57н;

Положение по бухгалтерскому учету “Доходы организации” (ПБУ 9/99), утвержденное приказом Минфина Российской Федерации от 6 мая 1999 г. № 32н с изменениями, внесенными приказом Минфина Российской Федерации от 30 марта 2001 г. № 27н;

Положение по бухгалтерскому учету “Расходы организации” (ПБУ 10/99), утвержденное приказом Минфина Российской Федерации от 6 мая 1999 г. № 33н с изменениями, внесенными приказом Минфина Российской Федерации от 30 марта 2001 г. № 27н;

Положение по бухгалтерскому учету “Информация об аффилированных лицах” (ПБУ 11/99), утвержденное приказом Минфина Российской Федерации от 13 января 2000 г. № 5н.

Положение по бухгалтерскому учету “Информация по сегментам” (ПБУ 12/2000), утвержденное приказом Минфина Российской Федерации от 27 января 2000 г. № 11н.

Положение по бухгалтерскому учету “Учет государственной помощи” (ПБУ 13/2000), утвержденное приказом Минфина Российской Федерации от 16 октября 2000 г. № 92н;

Положение по бухгалтерскому учету “Учет нематериальных активов” (ПБУ 14/2000), утвержденное приказом Минфина Российской Федерации от 16 октября 2000 г. № 91н;

Положение по бухгалтерскому учету “Учет займов и кредитов и затрат по их обслуживанию” (ПБУ 15/01), утвержденное приказом Минфина Российской Федерации от 2 августа 2001 г. № 60н.

3. Стандарты и нормативные документы, регламентирующие организацию учета

В соответствииии со ст. 71 Конституции РФ бухгалтерский учет располагается в ведении Российской Федерации, поэтому был изобретен и установлен закон № 129ФЗ от 21.11.1996г. «О бухгалтерском учете, определяющий общие законные и методологические основные принципы организации и ведения бухгалтерского учета в государстве. Подобным способом, «официальный» бухгалтерский учет регулируется только лишь актами федеральногоуровня.

Основными целями законодательства о бухгалтерском учете считаются:

• предоставление единого образа ведения учета собственности, обязанностей и хозяйственных операий, исполняемых организациями;

• формирование и понимание сравнимой и достоверной информации о материальном состоянии предриятий и их доходах и расходах, нужной пользователям бухгалтерской отчетности (ст. 3 Закона 1996 г.).

Определение первой цели нормативного регулироввания, которую установливает пред собою законодатель, акцентирует внимание важность данных, обобщаемой в системе бухгалтерского учета на макроэкономическом уровне. Унифицированное управление учета в этом контексте необходимо понимать, равно как обязательство субъектов согласно результатам отчетного периода создавать общие показатели. Присутствие в данном предоставлении единообразия не означает унификацию и никак не подразумевает каких то преград с целью улучшения правил бухгалтерского учета и учетных операций. Более того, самостоятельный вид общепризнанных мерок Федерального закона «О бухгалтерском учете» (п. 4 ст. 13) дает возможность предприятиям отходить от необходимых предписаний в случаях «если они никак не дают возможность точно отобразить материальное положение и финансовую деятельность предприятия». Эта мера считается результатом непосред

ственного заимствования главного постулата англо американского подхода к бухгалтерскому законодательству «истинного и справедливого представления» данных («true and fair»).

Вторая задача нацелена, в основном, на удовлетворенность заинтересованностей внешних пользователей, с целью каковых бухгалтерский учет создает данные о финансовом состоянии, финансовых результатах деятельности и моделях финансового состояния компании. Так как круг интересов заинтересованных пользователей существенно отличаются, бухгалтерский учет не способен решить все без исключения их информативные запросы в абсолютном объеме и определяется удовлетворенностью потребностей, которые являются общими абсолютно для всех компаний пользователей.

Статья 4 Закона 1996 г. устанавливает, то что право о бухгалтерском учете распростроняется на все без исключения предприятия, пребывающие на территории Российской Федерации, а кроме того на филиалы и представительства иностранных учреждений, в случае если иное никак не учтено международными договорами. При этом каждое предприятие, занимающееся коммерческой деятельностью и оформленная в определенном режиме качестве юридического лица, подпадает под неотъемлемое управление бухгалтерского учета.

В соответствии со ст. 4 Закона 1996г. граждане, ведущие коммерческую деятельность при отсутствии создания юридического лица, выведены изпод воздействия законодательства о бухгалтерском учете и должны осуществлять учет доходов и расходов в режиме, определенном налоговым законодательством Российской Федерации. Компании, переходящие в упрощенную систему налогообложения, кроме того избавляются от обязанности ведения бухгалтерского учета, исключение составляет учет основных средств и нематерьальных активов.

Единое методологическое управление бухгалтерским учетом в Российской Федерации исполняется Правительством Российской Федерации (ст. 5 Закона 1996 г.)

В соответствии с функционирующим законодательством (ст. 3 Закона 1996г.) правовую базу бухгалтерского учета является многозвенная, иерархически выстроенная отталкиваясь от юридической силы и внутренней соподчиненности система источников, которая распростроняет собственное влияние на все без исключения организации, находящиеся на территории Российской Федерации. В этот период функционирует 4 уровневая система нормативного регулирования бухгалтерского учета.

3. Организация бухгалтерского учёта в организациях

Предприятия в ходе развития учетной политические деятели имеют все шансы формировать документы, отталкиваясь от собственной структуры, сферы и иных отличительных черт работы. В их структуру вступают:

1) действующий план счетов бухгалтерского учета;

2) фигуры первичных учетных документов, используемых с целью ведения хозяйственных операций, согласно которым не учтены стандартные формы первичных учетных документов;

3) процедура выполнения инвентаризации и способы оценки типов собственности и обязательств;

4) принципы документооборота и методика обрабатывания учетных данных;

5) процедура контроля за хозяйственными операциями, а кроме того прочие постановления, требуемые с целью ведения бухгалтерского учета.

6) перемены условий,допущений и требований см дополнение А.

Обязанность ведения бухгалтерского учёта в организациях, исполнение зак

онодательства при ведении хозяйственных операций обдают руководители предприятий.

Руководители предприятий имеют все шансы в связи с объемом учётной деятельности:

а) организовать бухгалтерскую деятельность равно как структурное подразделение, возглавляемое главным бухгалтером;

б) внедрить в состав штата пост бухгалтера;

в) предоставить в условных договоренности управление бухгалтерского учёта централизованной бухгалтерии, специальной компании либо бухгалтеру-специалисту;

г) осуществлять бухгалтерский учёт собственнолично.

Установленная системой учётная политика утверждается указом либо постановлением лица, отвечающего за систему и положение бухгалтерского учёта.

При этом данном утверждается:

- действующий план счетов бухгалтерского учёта, включающий синтетический и аналитический счета, требуемые с целью ведения бухгалтерского учёта в соответствии с условиями совоевременности и полноты учёта и отчётности;

формы первичных учётных документов, используемых с целью ведения хозяйственных операций, согласно которым не учтены стандартные формы первичных учётных документов, а кроме того формы документов с целью внутренней бухгалтерской отчётности; (и изменения к ним см дополнение Б)

процедура выполнения инвентаризации и способы оценки типов собственности и обязательностей;

принципы документооборота и методика обрабатывания учётных данных; процедура контроля за хозяйственными операциями, а кроме того прочие п

остановления, требуемые с целью организации бухгалтерского учёта.

Принятая системой учётная политика используется поочередно из года в год. Смена учётной политики способена производиться в случаях смены законодательства Российской Федерации либо нормативных октов органов, исполняющих урегулирование бухгалтерского учёта, исследования системой новейших методов ведения бухгалтерского учёта либо значимой перемены обстоятельств её работы.

С целью предоставления сопоставимости сведений бухгалтерского учёта перемены учётной политически обязаны устанавливаться с начала экономического года.

Бухгалтерский учёт проводится системой постоянно с этапа её регистрации в составе юридического лица, вплоть до реорганизации либо ликвидации ,в режиме, определенном законодательством Российской Федерации. Предприятие проводит бухгалтерский учёт собственности, обязательств и хозяйственных операций посредством двойной записи на взаимозависимых счетах бухгалтеского учёта, введенных в действующий план счетов бухгалтерского учёта.

Данные аналитического учёта обязаны отвечать оборотам и остаткам согласно счетам синтетического учёта. Все без исключения хозяйственные операции и итоги инвентаризации подлежат оперативной регистрации на счетах бухгалтерского учёта в отсутствии пропусков, пробелов либо изъятий.

В бухгалтерском учёте учреждений нынешние расходы на изготовление продукта и капитальные инвестиции предусматриваются отдельно.

Рабочие документы, регламентирующие учет в организациях:

-Методические предписания, указания, инструкции и прочие подобные документы, рабочие документы организаций

- Методические предписания, указания, инструкции в системе нормативног

о регулирования бухгалтерскогого учета принадлежат к документам 3 уровня. Они вызваны детализировать ключевые положения, описанные в нормативных документах первогои второгого уровней, т.е. в Законе "О бухгалтерском учете" и положениях по бухгалтерскому учету.

- Нормативные документы третьего уровня разрабатываются разными министерствами и ведомствами.

Эти документы необходимо разделить на 2 категории. Одина регулирует подсчет предметов общеотраслевого направления, иная обладает отраслевой нацеленностью.

Первая категория содержит:

- Порядок ведения кассовых операций в Российской Федерации, утвержденный решением Совета директоров ЦБ РФ от 22 сентября 1993 г. № 40 (письмо ЦБ РФ от 4 октября 1993 г. №18);

- Методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина России от 20 июля 1998г. №33н (в ред. Приказа Минфина России от 23 марта 2000г. №32н);

- Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина России от 13 июня 1995г. №49;

- Методические рекомендации по раскрытию информации о прибыли, приходящейся на одну акцию, утвержденные приказом Минфина России от21 марта 2000г. №29н;

- План счетов бухгалтерского учета финансово хозяйственной деятель

ности организаций и Инструкция по его применению, утвержденные приказом Минфина России от 31 октября 2000г. №94н (в ред. приказа Минфина России от 7 мая 2003г. №38н);

- Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденные приказом Минфина России от 26 декабря 2002г. № 135н.

Вторая категория документов 3 уровня, отображающих методические проблемы бухгалтерского учета в обособленных отраслях экономики, содержащих указания согласно учету расходов и калькулированию себестоимости готового продукта (трудов, услуг) в разных отраслях экономики промышленности, строительной деятельности, аграрного хозяйства, подразделениях непроизводственной области и др.

В системе нормативного регулирования бухгалтерского учета рабочие документы определенного предприятия причисляют к 4 категории, к ним возможно причислить:

- документ согласно учетной политике предприятия;

- одобренные управляющим формы первичных учетных документов;

- графики документооборота;

- принятый управляющим план счетов бухгалтерского учета;

- одобренные управляющим формы внутренней отчетности.

Основы развития (подбора и объяснения) и выявления (придания гласности) учетной политики предприятия определены Положением по бухгалтерскому учету "Учетная политика организации", утвержденные Указом Министерства финансов РФ от 9 декабря 1998 г. N 60н. Учетная политика организации создается главным бухгалтером предприятия и утверждается управляющим предприятия. Формы первичных учетных документов утверждаются управляющим предприятия в том случае, если они разработаны на эт

ом предприятии.

В графике документооборота обусловливается круг лиц, которые несут ответственность за формирование документов, указываются процедура, роль, период прохождения важного документа от этапа его формирования вплоть до сдачи в архив.

Рабочий план счетов, принимаемый управляющим, включает в себя список используемых системой синтетических счетов и субсчетов. Формы внутренней отчетности, утверждаемые управляющим, разрабатываются системой без помощи других, отталкиваясь отличительных особеенностей её функционирования и условий управления созданием и реализацией продукта. В международный практике сформировалось 2 подхода к установлению законов ведения бухгалтерского учета. В англо американской концепции регулирование исполняется посредством профессиональных неправительственных организаций. В континентально европейской, к каковой исторически принадлежит и Российская Федерация, нормативные акты в сфере бухгалтерского учета выпускаются государсвенными органами власти. Минувшие всемирные тенденции формирования системы бухгалтерского законодательства дают преимущество высококлассному регулированию, результатом коего в 1973 г. началось формирование Комитета по международным стандартам финансовой отчетности (КМСФО). Но международные стандарты никак не обладают официальным статусом и вследствие того имеют все шансы являться только лишь рекомендованым к использованию в определенном государстве, т.е. вероятность их применения находится в зависимости от законодательного укрепления такого рода обязанности для субъектов хозяйствования.[ 14]

4. Краткая характеристика международных стандартов

Международные стандарты финансовой отчетности предполагают собою синтез всемирного навыка ведения бухгалтерского учета и формирования отчетности и считаются основой для развития национальных стандартов множества государств. В Российской Федерации национальные стандарты отобраны ориентиром с целью изменения имеющегося бухгалтерского учета и отчетности. Проанализируем ключевые утверждения, которые презентованы в международных стандартах финансовой отчетности.

Международные стандарты финансовой отчетности.

МСФО 1. Представление финансовой отчетности.

МСФО 2. Запасы.

МСФО 4. Учет амортизации.

МСФО 7. Отчет о движении денежных средств.

МСФО 8. Чистая прибыль и убыток за период, фундаментальные ошибки и изменения в учетной политике.

МСФО 10. События, произошедшие после отчетной даты.

МСФО 11. Договоры подряда.

МСФО 12. Налоги на прибыль.

МСФО 14. Сегментная отчетность.

МСФО 15. Информация, отражающая влияние изменения цен.

МСФО 16. Основные средства.

МСФО 17. Аренда.

МСФО 18. Выручка.

МСФО 19. Вознаграждения работникам.

МСФО 20. Учет правительственных субсидий и раскрытие информации о правительственной помощи.

МСФО 21. Влияние изменений валютных курсов.

МСФО 22. Объединение компаний.

МСФО 23. Затраты по займам.

МСФО 24. Раскрытие информации о связанных сторонах.

МСФО 25. Учет инвестиций.

МСФО 26. Учет и отчетность по программам пенсионного обеспечения (пенсионным планам).

МСФО 27. Сводная финансовая отчетность и учет инвестиций в дочерние компании.

МСФО 28. Учет инвестиций в ассоционированные компании.

МСФО 29. Финансовая отчетность в условиях гиперинфляции.

МСФО 30. Раскрытие информации в финансовой отчетности банков и аналогичных финансовых инструментов.

МСФО 31. Финансовая отчетность об участии в совместной деятельности.

МСФО 32. Финансовые инструменты: раскрытие и представление информации.

МСФО 33. Прибыль на акцию.

МСФО 34. Промежуточная финансовая отчетность.

МСФО 35. Прекращенные операции.

МСФО 36. Обесценивание активов.

МСФО 37. Резервы, условные обязательства, условные активы.

МСФО 38. Нематериальные активы.

МСФО 39. Финансовые инструменты: признание и оценка.

Принимая во внимание небольшой размер курсовой работы, сконцентрируем внимание на анализе ключевых, согласно моему мнению, международных стандартах финансовой отчетности.

МСФ02. Запасы.

Запасы формируются как актив, назначенные с целью реализации в процессе обычной деятельности, пребывающие в ходе изготовления с целью такого рода реализации, либо в форме материала либо использованных материалов, предназначенных с целью применения в производственном ходе либо при предоставлении услуг.

Запасы обязаны оцениваться согласно минимальной из двух величин: себестоимости и вероятной чистой цене продаж.

Себестоимость запасов обязана содержать все без исключения расходы на приобретение, расходы на переработку и другие расходы, понесенные с целью того ,чтобы привезти запасы вплоть до зоны их нынешнего нахождения и состояния.

Себестоимость отдельных статей запасов, не представляющихся взаимозаменяемыми, а кроме того продуктов либо услуг, изготовленных и предназначенных для специализированных проектов, обязана устанавливаться посредством своеобразной идентификации индивидуальных затрат.

Допускается ряд способов расчета себестоимости: средневзвешенной цены, ФИФО (согласно формулам первое поступление первый отпуск) и другой аспект ЛИФО (согласно формуле заключительное поступление – первый отпуск).

После реализации запасов совокупность, согласно которой они предусматривались, обязана являться признана в качестве расхода в этом периоде, когда признается соответствующий доход. Образец устанавливает посылы с целью применения определенных способов расчета себестоимости. Кроме того в стандарте рассматриваются факторы, которые обязаны быть отображены в отчетности предприятия.

МСФО 4. Учет амортизации.

Амортизация разъясняется, равно как разделение амортизируемой цены актива в назначенный период его полезной службы. Амортизация отчетный

период принадлежит непосредственно либо косвенно чистой прибыли либо убытку за период.

Амортизируемые активы это активы, которые предполагается применять в течении более одного учетного периода, обладают небольшим периодом полезной службы, и находятся фирмой с целью применения в изготовлении либо поставке продуктов и услуг, с целью сдачи в аренду иным предприятиям либо для административных нужд. Период полезной службы обусловливается предприятипем без помощи других.

Амортизируемая стоимость амортизируемого актива это подлинная стоимость приобретения либо иной показатель, сменяющий подлинную стоимость приобретения, в финансовой отчетности за минусом расчетной ликвидационной стоимости.

Амортизируемая стоимость амортизируемого актива обязана иметь отношение регулярно в любой прошедший промежуток на протяжение времени нужной работы актива.

Выбранный способ амортизации обязан использоваться поочередно из периода в период, в случае если только лишь его изменение не целесообразно изменившимися критериями. В отчетном периоде, в котором способ был изменен, итог перемены обязан быть сформулирован численно и открыт с предписанием факторов, потребовавших данное изменение.

Для любой основнойгруппы амортизируемых активов обязаны раскрываться:

применяемый метод начисления амортизации;

сроки полезной службы или использованные нормы амортизации;

общая сумма амортизации, отнесенная за период;

валовая сумма амортизируемых активов и соответственно накопленная амортизация

МСФО 12. Налоги на прибыль.

Налоговая база актива разъясняется как величина, что с целью налогообложения вычитается от различных налогооблагаемых экономических выгод, которые приобретет фирма уже после того, как она компенсирует балансовую стоимость актива. В случае если данные экономических выгоды никак не станут облагаться налогом, налоговая база актива приравнивается к его балансовой стоимости.

Налоговая база обязательства приравнивается к его балансовой стоимости, за минусом любой суммы, что станет удерживаться для цели налогообложения в отношении данного обчязательства в предстоящих периодах. В случае с заработком, приобретенным авансом, налоговая база появляющегося обязательства приравнивается к его балансовой стоимости за минусом любой суммы дохода, что не станет облагаться налогом в предыдущих периодах.

Текущий налог за этот и предшествующий период обязан расцениваться как обязательство, которое равно неуплаченной величине. В случае если ранее уплаченная величина в отношении данного и прошлого периода превосходит необходимую сумму, доступную уплате за данные периоды, в таком случае размер превышения обязан расцениваться как требование. Выгода, сопряженная с налоговым убытком, что способена быть передвинута на прошлый период с целью возмещения текущего налога за предшествующий период, обязана расцениваться как требование. Стандарт подробно устанавливает процедуру учета и отображения в отчетности отсроченных налоговых требований и обязательств с целью разных временных разниц. Кроме того формируются компоненты доходов и расходов согласно налогу.

4.1. Основные различия между российскими и международными стандартами

Не взирая на то ,что российские стандарты берут ориентир с международн

ых стандартов бухгалтерского учета,но между ними имеются существенные отличия. МСФО и надлежащие им ПБУ презентованы в Приложении 6.

Основные положения регулирования составления и предоставления финансовой отчетности

Определение бухгалтерской (финансовой) отчетности

В РСБУ бухгалтерская отчетность это общая система сведений о материальном и экономическом состоянии предприятия и о итогах её хозяйственной деятельности, оформляемая на основе сведений бухгалтерского учета согласно установленным формам.

Согласно МСФО финансовая отчетность предполагает собою высокоструктурированное понимание финансового положения и действий, реализованных предприятием.

Как выходит из сопоставления определений, которые предоставляют РСБУ и МСФО понятию "финансовая (бухгалтерская) отчетность", международные стандарты не включают условия о строгой привязке характеристик отчетности к сведениям бухгалтерского учета, выводя процедуру отображения определенных фактов хозяйственнойдеятельности за границы регулирования стандартами формирования отчетности. Помимо этого, МСФО, в отличие от установления отчетности РСБУ, не показывают на наличие установленных форм отчетности.

Цель бухгалтерской (финансовой) отчетности

В соответствии с документами русской системы нормативного регулирования бухгалтерскийотчет обязан предоставлять правдивое и абсолютное понимание о финансовом состоянии предприятия, экономических итогах её деятельности и модификациях в её финансовом положении (п. 6 ПБУ 4/99)

В МСФО целью финансовойотчетности единого направления считается понимание данных о финансовом состоянии, экономических итогах деятельности и перемещении валютных средств предприятия, нужной для обшир

ной области пользователей при принятии экономических заключений. Экономическая отченость кроме того демонстрирует итоги управления ресурсами, уполномоченными руководству предприятия (п. 7 МСФО 1).

При формулировании сути формирования финансовой отчетности МСФО производят упор в удовлетворение информативных нужд обширной области пользователей с целью принятия финансовых заключений. При этом в соответствии с МСФО к пользователям отчетности принадлежат настоящие и возможные инвесторы, сотрудники, кредиторы (займодавцы), поставщики и другие торговые займодавцы, потребители, правительства и их аппараты, общественность.

Однако информацонные потребности абсолютно всех пользователей не имеют все шансы быть удоволетворены в одинаковой степени, по этой причине следует отметить эти информационные потребности, которые могут быть едиными для абсолютно всех пользователей финансовой отчетности. При этом, так как в соответствии с Принципом подготовки и формирования финансовой отчетности (затем Принципы) МСФО инвесторы считаются поставщиками денежных средств для предприятия, обеспечение данных информации, удовлетворяющих их потребности, кроме того станет исполнять большая часть нужд иных пользователей финансовой отчетности.

Подобным способом, МСФО определяют преимущество нужд инвесторов пред иными группами пользователей финансовой отчетности и в то же время отталкиваются от теории о этом, то что сведения о финансовом положении предприятия, итогах его деятельности и модификациях в финансовом положении нужна широкому кругу пользователей и может угодить их потребности надлежащим способом.

Цель бухгалтерской отчетности, сформулированная в РСБУ, в полне сходится с формулировкой цели в МСФО. Но отечественная практическая деятельность сформировалась таким способом, что в основной массе, отчетность оформляется не в целях удовлетворения заинтересованностей обширно

й области пользователей в информации, нужной им с целью принятия экономических решений, а с целью внешного выполнения условий законодательства в доли режима формирования и понятия отчетности. И немного "обезличенное" определение финансовой (бухгалтеской) отчетности, это в нормативных документах, целиком оправдывает подобную практику.

Ещё одино различие в целях формирования отчетности в МСФО и РСБУ непосредственно не выходит из представленных последовательностей, однако наличие его подтверждается итогами анализа многих МСФО.

Если для отечественных пользователей отчетности максимальная заинтересованность предполагает информация о финансовых итогах деятельности предприятия, в таком случае определенное содержание международных стандатов в огромной степени ориентировано на формирование надёжной информации о экономическом состоянии предприятия, нежели о её финансовых результатах. Подтверждением этому считаются и строгие условия, предъявляемые к процедурам признания активов, и внедрение условий согласно их оценке на основе справедливой стоимости.

Отчетный период и отчетная дата

В РСБУ бухгалтерская отчетность оформляется за прошедший период. Отчетным годом является промежуток с 1 января по 31 декабря календарного года включительно. Другой отчетный период определен для вновь сформированных предприятий. Отчетной датой является крайний календарный день отчетного периода (п. 12 ПБУ 4/99).

По законам МСФО финансовая отчетность обязана отображаться как минимум каждый год. Если в редких случаях отчетная дата предприятия меняется и годовая финансовая отчетность предоставляется за промежуток длиннее либо короче, нежели один год, предприятие в добавок к периоду, обхваченному финансовой отчетностью, обязана выявить:

а) первопричину подбора периода, имеющего отличия от одного года,

б) обстоятельство того, что сравнительные суммы для сведений о прибыля

х и убытках, о модификациях денежных средств, о перемещении валютного капитала и определенных примечаний никак не сопоставимы (п. 49 МСФО 1).

Определения значения "отчетная дата" МСФО не включают, отчетная дата не зафиксирована.

Таким оразом, в различие от отечественных стандартов, МСФО не фиксируют отчетную дату, а кроме того учитывают вероятность подбора предприятием отчетного периода, так же и для промежуточной отчетности.

Российские нормативные документы отчетливо устанавливают цикличность формирования равно как промежуточной, также и годовой бухгалтерской (финансовой) отчетности, совершая исключения только для вновь сформированных предприятий.

Промежуточная отчетность

РСБУ определено, то что ежемесячная и квартальная отчетность считается промежуточной и оформляется нарастающим итогом от начала отчетного годы (п. 3 ст. 14 Закона "О бухгалтерсом учете"). Предприятие обязана создать промежуточную бухгалтерскую отчетность не позже 30 дней по завершению отчетного периода (п. 51 ПБУ 4/99).

В структуру промежуточной бухгалтерской отчетности включают бухгалтерский баланс и отчет о прибылях и убытах, в случае если другое не определено, в частности, учредителями (участниками) (п. 49 ПБУ 4/99).

В МСФО промежуточный период отчетный период, длительность коего менее, нежели целый финансовый год. Промежуточная финансовая отсчетность это финансовая отчетность, включающая целый пакет либо комплект сжатых финансовых отчетных форм(компонентов) за промежуточный период.

МСФО 34 (МСФО (IAS) 34 "Промежуточная финансовая отчетность" (Interim Financial Reporting)) определяет наименьшую структура промежуточной финансовой отчетности (краткий бухгалтерский баланс; краткий отчет о

прибылях и убытках; краткий отчет о движении денежных средств; краткий отчет об измнении капитаа; примечания к финансовой отчетности). Но предприятие способно публиковать полный комплект отчетных форм в собственной промежуточной финансовой отчетности, а не сокращенную отчетность и определенные примечания к финансовой отчетности.

Так, требования МСФО в отношении режима предоставления и состава промежуточной отчетности значительно меньше формализованы, нежели требования РСБУ (Дополнение 7).

Допущение непрерывности деятельности.

И в русской системе учета и в соответствии с междунардными стандартми финасовая отчетность, в принципе, оформляется отталкиваясь от предпосылки, что предприятие станет продолжать работа в ближайшей перспективе. Подобным образом, подразумевается, то что предприятие не обладает намерениями или необходимостью в ликвидации либо значимом уменьшении размера собственной деятельности. В случае если подобное желание либо необходимость имеются, финансовая отчетность обязана собираться на основе иных принципов, и в этом случае применяемые принципы обязаны быть раскрыты.

Допущение последовательности применения учетной политики.

Отличий согласно данному допущению между РСБУ и МСФО не имеется. В соответствии с п.6 ПБУ 1/98 установленная предприятием учетная политика используется поочередно от одного отчетного года к другому. В МСФО кроме того предприятие подбирает и использует учетную политику поочередно длясхожих операций, других событий и обстоятельств (п.13 МСФО 8).

Допущение временной определенности фактов хозяйственной деятельности.

В РСБУ данные хозяйственной деятельности предприятия принадлежат к тому отчетному периоду, в коем они имели место, вне зависимости от фактического периода поступления либо выплаты денежгых средств, сопряженных с этими фактами (п. 6 ПБУ 1/98).

Согласно МСФО, результаты операций и других событий признаются согласно факту их совершения (а не в том случае, если денежные средства либо их эквиваленты получены либо выплачены), т.е. согласно принципу начисления. Они отражаются в учетных записях и включают в финансовую отчетность периодов, к каким принадлежат (п. 22 Принципов).

Следует сосредоточить внимание в таком случае, на то что определение "допущение временной определенности фактов хозяйственной деятельности" применена только лишь в РСБУ. МСФО в качестве основы определяют допущение о методике начисления (Приложение 8).

Качественные характеристики

А сейчас проанализируем ключевые качественные характеристики информации, которая раскрывается в финансовой отчетности (Приложение9).

В МСФО в соответствии с п. 24 Принцыпа качественные характеристики считаются свойствами, делающими информациюпредоставляемую в финансовой отчетности, нужной для пользователей. Установлены 4 ключевые качественные свойства: понятность,уместность, надежность и сопоставимость В соответствии с МСФО понятность данных отождествляется с её доступностью для понимания пользователями. В русском законодательстве аспект понятности информации отчетливо никак не установлен.

В соответствии с МСФО информация признается уместной , в случае если она дает возможность воздействовать на экономические решения пользователей, спобобствуя им производить оценку прошлых, настоящих,будущих событий, а кроме того подтверждать или вносить поправки в прежде произведенные оценки. Уместность информции обусловливается отталкиваясь от двух критериев - существенности и своевременности.

В отечественных нормативных актах эта качественная характеристика никак не сформулирована. Её сущность выявляется только лишь в Концепции бухгалтерсокого учета в рыночной экономике Российской Федерации (утверждённая Методическим советом по бухгалтерскому учету при Минфине Российской Федерации, Президентским советом Института профессиональных бухгалтеров 29.12.1997). В соответствии с п. 6.2 Концепции "информация уместна с точки зрения заинтересованных пользователей, в случае если присутствие либо недостаток её оказывает либо способно оказать воздействие на рещение (в том числе управленческие) данных пользоватедей, способствуя оценить прошлые,настоящие либо будущие события, доказывая либо меняя прежде сделанные оценки".

Так, подход к такого рода качественной характеристике информации, равно как уместность, определенный в Концепции, в общем отвечает международным подходам. Но самостоятельно Концепция не считается нормативным актом по бухгалтерскому учету. При этом РСБУ, не устанавливая уместность в качестве одной из характеристик информации, приведенной в отчетности, довольно отчетливо показывают каждую из её элементов.

Так, п. 7 ПБУ 1/98 сформулировано требование своевременности , которая обязана гарантировать учетная политика Подобное определение своевременности содержится и в МСФО.

Что относится к аспекту существенности , в этом случае в соответствии с содержанием отечественных нормативных актов по бухгалтерскому учету её возможно анализировать в двух аспектах: как нормативно определенную и как оценочную характеристики. А в соответствии с МСФО аспект существенности выявляется посредством двух нюансов: пренебрежение незначительными (маловажными) событиями и отображение абсолютно всех важных событий.

Суть такого рода качественной характеристике отчетности, как надежность , МСФО устанавливают посредством предоставления дост

оверности данных: " Информация признается достоверной, если она правдиво во всех аспектах отражает хозяйственную деятельность предприятии, а также не содержит существенных ошибок (искажений) и необъективных оценок ". Отечественными нормативными актами требования в отношении надежности информации не сформулированы. Но Концепция устанавливает надежность как неимение значительных ошибок. Помимо этого, для того чтобы являться надежной, информация обязана объективно отображать данные хозяйственной деятельности, к каким она по сути либо по некоторым предположениям принадлежит.

Таким образом, аспект к характеристике надежности информации, определенный в Концепции, в общем отвечает международным подходам.

То что относится к нормативным актам, в таком случае они касаются рассмотренной характеристики только косвенно.

Согласно МСФО достоверность информации гарантируется совокупностью пяти свойств: правдивое представление; преобладание сущности над юридической формой; нейтральность; осмотрительность; полнота . В российсских нормативных актах подобные свойства, как полнота, осмотрителность и преоблодание по сути над юридической формой, сформулированы, в частности, в п. 7 ПБУ 1/98 в качестве основных тебаваний к учетной политике деятельности организации.

Элементы финансовой отчетности

Элементы финансовой отчётности это экономические категории, которые объединены с предоставлением информации о финансовом состояни предприятия и итогах его деятельности: , обязательства, собственный капитал, доходы и расходы. Их характеристики в сответсвии с МСФО были предоставлены выше.

В концепции бухгалтерского учета Российской Федерации представляется такого жерода перечень документов, определяющих финансовое положение, как и в МСФО, но формулировки значительно короче, нежели в

МСФО, и не включают объяснений и примеров. Ясно видно отличия между трактовкой элементов финансовой отчетности в МСФО и РСБУ представлены в Приложении 10.

Состав финансовой отчетности

В Приложении 11 показано сопоставление состава финансовой отчётности, которую обязаны обеспечивать предприятия в соответствии с МСФО и российсским законодательством.

Состав отчетности согласно отечественному законодательству представлен в соответствии с нормативными актами Министерства финансов Российсской Федерации. Необходимо выделить, то что Федеральный закон «О бухгалтерском учете» учитывает следующую структуру бухгалтерской отчетности:

· бухгалтерский баланс;

· отчет о прибылях и убытках;

· приложения к ним, предусмотренные нормативными актами;

· аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту;

· пояснительная записка.

Так, федеральным законодательством отчет об измененниях капита и отчет о движеннии денежных средств рассматривается как доля приложений к бухгалтерскому балансу и отчету о прибылях и убытках.

Необходимо выделить отличие в терминологии: международные стандарты это стандарты финансовой отчетности, в то же время как в отечественной практике отчетность именуется бухгалтерской.

Согласно МСФО, финансовая отчетность содержит следующие элементы:

· бухгалтерский баланс;

· отчет о прибылях и убытках;

· отчет об изменениях капитала, показывающий:

· все изменения в капитале; либо

· изменения в капитале, отличные от операций с акционерами;

· отчет о движении денежных средств; и

· пояснения, включающие существенные положения использованной для подготовки финансовой отчетности учетной политики и прочие примечания (п.8 МСФО 1).

Таким образом, согласно предлогу состава финансовой отчетности среди МСФО и отечественными стандартами имеются следующие отличия:

1. В концепции МСФО, в отличие от РПБУ, не имеется определения формы бухгалтерской отчетности.

2. В МСФО 1, в различие с РПБУ, предпологается 2 вида предоставления отчета об измененнии капитала: (а) отчет, демонстрирующий все без исключения изменения в капитале; (б) отчет,не содержащий операции с акционерами по взносам в основной капитал и выплате дивидендов.

3. В отечественной системе регулирования бухгалтерского учета в отличие от МСФО имеется требование составления Приложения к бухгалтерскому баллансу (формы № 5), а кроме того Отчета о целевом использовании полученных средств (формы №6). В них доводится информация, что в соответствии с МСФО вводится в пояснительные примечания к финансовой отчетности.

4. МСФО не определяет прямого требования о неотъемлемом введении в состав финансовой отчетности аудиторского заключения, поддерживающего достовернность отчетности предприятия.[32]

4.2.Реформирование бухгалтерского учета и отчетности в России в соответствии с МСФО

Реформированиебухгалтерского учета в Российской федерацииосуществляется на осснове Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу (одобрена приказом Минфина РФ от 1 июля 2004 г. N 180)

Концепция формирования бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективву (далее - Концепция), созданная согласно решению Правительства Российской Федерации, ориентирована наувеличение качества информации, создаваемой в бухгалтерском учете и отчетности, и предоставление гарантированного допуска к ней заинтересованным пользователям.

В конце1990 начале 2000 гг. в сфере бухгалтерского учета и отчетности в Российсской Федерации случились существенные перемены, во многом определенные Программой реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности , подтвержденной распоряжением Правительства Российсской Федерации от 6 март 1998 г. N 283.

Несмотря на конкретные достижения в формировании в бухгалтерском учете и отчетности в последние года, все существуют значительные трудности, которые выражаются:

а) в нехватке официального статуса бухгалтерской отчетности, составленной согласно МСФО, а кроме того нужной инфраструктуры использования МСФО;

б) в формальном подходе стабилизирующих органов и хозяйствующих субъектов к большенству категориям, принципам и требованиям бухгалтерсского учета и отчетности, отвечающим обстоятельствам рыночной экономики;

в) в необоснованно больших затратах хозяйствующих субъектов на подготовление консолидированной финансовой отчетности согласно МСФО посредством изменения бухгалтерской отчетности, приготовленной согласно отечественным законам;

г) в существенном администативном бремени хозяйствующих субъектов согласно понятию излишней отчетности органам государственной власти, а кроме того лишних расходах из за потребности одновременно с бухгалтерским учетом осуществлять налоговый учет;

д) в слабости системы контролирования качества бухгалтерской отчетности, в том чиссле в низком качестве аудита бухгалтерскойотчетности;

е) в недостаточности роли профессионнальных оббщественных обьединен

ий и иной заинтересованной общественности, в том числе пользоввателей бухгалтерской отчетности, в регулировании бухгалтерского учета и отчетности, а кроме того в формировании бухгалтерской и аудиторской профессии;

ж) в невысоком уроввне высококлассной подготовки огромной доли бухгалтеров и аудиторов, а кроме того недостаточности навыков применения информации, приготовленной по МСФО.

Сформировавшаяся концепция бухгалттерского учета и отчетности не гарантирует в абсолютной мере соответствующее качество и надежность создаваемой в ней информации, а кроме того значительно ограничивает способности полезного применения данной информации.

На сегодняшний день формируются подходящие условия для последующего развития бухгалтерского учета и отчетности в Российсской Федерации. Внедрены в зону влияния нормативные правовые акты, включающие большую часть обьектов бухгалтерского учета и отчетности. В профессионнальном сообществе накоплены конкретные умения и навык ведения бухгалтерского учета и отчетности в рыночных условиях. В мире сформировалось представление потребности увеличения темпов перехода к применению МСФО.

Цель и основные направления дальнейшего развития бухгалтерского учета и отчетности.

Целью формирования бухгалтерского учета и отчетности на среднесрочную перспективу (2019 2025гг.) считается формирование применимых условий и посылов поочередного и эффективного исполнения системой бухгалтерского учета и отчетности свойственных ей функций в экономике Российкой Федерации. В частности, функции создания данных о работе хозяйствующих субъектов, нужной с целью принятия экономических рещений заинтересованными внешними и внутренними пользователями (владельцами, инвесторами, заимодавцами, органами государственной власти, управленческ

им персоналом хозяйствующих субъектов и др.). Сущность последующего развития складывается в активизации применения МСФО с целью осуществления данной функции посредством формирования нужной инфраструктуры и возведения результативного учетного процесса.

Последующее формирование бухгалтерского учета и отчетности исполнится и станет реализовываться согласно следующим главным направлениям:

1) увеличение свойства информации, создаваемой в бухгалтерском учете и отчетности.

Основная направленность формирования бухгалтерского учета и отчетности увеличение качества данных, создаваемое в них. Мировой опыт демонстрирует, то что свойства, характеризующие продуктивность данных, добиваются прямым применением МСФО, либо использованием их в составе основных принципов создания национальной системы бухгалтерского учета и отчетности.

2) формирование инфраструктуры применения МСФО.

Необходимым обстоятельством обширного использования МСФО в экономике Российской Федерации считается формирование инфраструктуры, обеспечивающей применение данных стандартов в регулировании бухгалте

рского учета и отчетности и напрямую хозяйствующими субъектами. Главные компоненты: законодательное признание МСФО в Российской Федерации; процесс одобрения МСФО; система обобщения и распространения навыка использования МСФО; процедура официального перехода МСФО на российский язык; надзор за качесством бухгалтерской отчетности, приготовленной согласно МСФО, а так же аудит; обучение МСФО.

3) перемена системы регулирования бухгалтерского учета и отчетности.

Развитие системы регулировки бухгалтерского учета и отчетности обязано быть повернуто на создание такого рода модели, что принимала

бы во внимание круг интересов абсолютно всех сторон, гарантировала сокращение потерь и увеличение производительности регулирования. На базе данной модели рациональная комбинация деятельности организаций государственной власти и высококлассного соообщества (высококлассных общественных объдинений и иной заинтересованной общественности).

4) повышение контролирования качества бухгалтерской отчетности.

Как демонстрирует российская и всемирная практическая деятельность, важным компонентом предоставления качества бухгалтерской отчетности считается эффективный надзор качества.

Базой системы контроля обязано являться институт аудита , как модель самостоятельного контроля бухгалтерской отчетности хозяйствующих субъектов лицами, владеющими нужной квалификацией и наделенными надлежащими возможностями. В данном отношении институт аудита становится одним из ключевых инструментов формирования бухгалтерского учета и отчетности. Предпоосылами действенности аудита бухгалтерской отчетности считаются:

а) высококачественные стандарты аудиторской работы, надлежащие Международным стандартам аудита;

б) конкретные правила самостоятельности аудиторских организаций и ауд

иторов;

в) истинное соблюдение аудиторскими организациями и аудиторами Кодекса профессиональной этики;

г) общие требования к квалификации аудитора вне зависимости от того, в какой сфере либо области экономики они водут работу;

д) высокая квалификационная степень (в том числе в сфере МСФО) аудиторов, гарантируемая системой аттестации и повышения квалификации, в том числе квалификациирующий экзамен;

е) надзор качесства деятельности аудиторских учреждений и аудиторов со стороны , в первую очередь ,в целом высококлассных общественных объед

инений;

ж) результативная система государственно-обществкенного наблюдения за аудиторскими организациями и аудиторами.

Наряду с аудитом концепция контролирования свойства бухгалтерской отчетности подразумевает надлежащую надзорную деятельность уполномоченных муниципальных организаций (Федеральная служба по финансоввым рынкам, Ценнтробанк Российсской Федерации, Федеральная служба страхового надзора и др.). Главной проблемой их считается предоставление гарантированного допуска к высококачественной бухгалтерской отчетности заинтересованным польззователям. С данной целью госсударсственные органы обязаны осуществлять контроль, в какой степени хозяйствующие субъекты вовремя и подробно предоставляют бухгалтерскую отчетность, а кроме того на том или ином уровне сведения в публичной бухгалтерской отчетности отвечают установленным стандартам.

Система контролирования свойств бухгалтерской отчетности обязана ,кроме того ,содержать совокупность мер финансовой, административной и уголовной ответственности хозяйствующих субъектов и их руководителей.

Большое значениедля качества бухгалтерской отчетности имеет концепция корпоративного управления (действия) хозяйствующих субъектов, соответ

ствующая прогрессивному всемирному опыту, в данной сфере.

5) значительное повышение квалификации специалистов, занимающихся формированием и ведением бухгалтерского учета и отчетности, аудитом бухгалтерской отчетности, а кроме того пользователями бухгалтерской отчетности.

Развитие Бухгалтерского учета и отчетности нереально в отсутствии улучшения бухгалтерского образования. С одной стороны, цель состоит в подготовке необходимого числа грамотных бухгалтеров и аудиторов, разбирающихся в системе и определенных принципах формирования данных в бухгалтерском учете и отчетности, обладающих передовыми способностями ведения бухгалтерского учета, подготовки и аудита бухгалтерской отчетност

и. С иной стороны, высококачественная концепция бухгалтерского учета и отчетности подразумевает присутствие необходимого количества пользователей, имеющих необходимость в данных, созданных в бухгалтерском учете и отчетности, обладающих необходимостью и умениями её применения при принятии экономических решений, в частности установлении течений инвестирования денежных средств и анализе рисков, сопряженных этим.

Присутствие заинтересованных пользователей считается одной из основных посылов формирования бухгалтерского учета и отчетности.

Как демонстрирует мировой и отечественный оппыт, формирование бухгалтерского учета и отчетности обязано осуществляться в тесной взаимосвязи с преобразованиями экономической ситуации в государстве и соответствовать нраву и степени формирования хозяйственного механизма. Неприемлима неоправданнная задержка действий преобразования бухгалтерского учета и отчетности. В таком случае , усиление изменений в бухгалтерском учете и отчетности за пределами связи с преобразованиями в хозяйственном механизме и настоящим функционированием рыночных институтов способен послужить причиной к уменьшению свойств финансовой информации в экономике, дискредитации МСФО, а кроме того смягчению финансовой дисципллины. Помимо этого, трансформация в МСФО потребует времен

и с целью фактической отработки новейших способов и операций сбора и обрабатывания информации.

Изменения в бухгалтерском учете и отчетности, в частности переход на МСФО, обязаны осуществляться плавно с учетом способностей, нужд и готовности высококлассной и иной заинтересованной общественности, а кроме того органов государственной власти.

Предусмотренные Концепцией главные тенденции формирования бухгалтерского учета и отчетности принадлежат к абсолютно всем отраслям и областям экономики Российской Федерации. Совместно с этим осуществление их в отдельных областях экономики (в частности, в некоммерчесских ор

ганизациях, банковской системе) обладает конкретными характерными чертами.

Заключение

При написании данной курсовой работы была поставлена цель исследоввания, а именно: выявить сущность нормативного регулирования преобразование государственной системы бухгалтерского учета в соотношение с условиями рыночной экономики и международным стандартам финансовой отчетности.

Были ррешены определенные задачи, как:

1) исследованы теоритические предпосылки улучшения нормативного регулирования бухгалтерского учета в Российской Федерации.

Этими посылами считаются:

. недопустимость имевшейся прежде системы бухгалтерского учета в новейших обстоятельствах хозяйствования;

. вывод предприятий на международные рынки;

. недоработка налогового законодательства;

. внезапное увеличение функций, исполняемых бухгалтерским учетом;

. недоработка балансовой информации;

. недостаток системы управления и регулирования бухгалтерского учета.

2) установлены главные нюансы нормативного регулирования бухгалтерского учета Российской Федерации.

. создание нормативной основы (стандартов);

. методическного обеспечения (руководств, методических предписаний, объяснений);

3) изучены имеющиеся международные стандарты бухгалтерского учета и способности их использования при реформировании бухгалтерского учета.

4)Были проанализированы континентальноеи англо-американо- голландская модели бухгалтерского учета и выявлена, более применимая к русской практике бухгалтерского учета, германская модель.

5) проведено исследование способом относительного анализа методов перенесения стоимости основных средств нематерьальных активов в первоначальная стоимость продукции.

Обобщая всё без исключения ранее высказанное, возможно совершить следующее заключение:

К нормативной базе бухгалтерского учета принадлежит полный комплекс общепризнанных мерок, нормативов и инструктивных докумментов; в основе которых оформляется бизнес план, проводится зачисление в фонды отчисления налогов и исполняются прочие вычисления. К ним принадлежат правовые ,материальные,трудовые, денежные нормативы и нормативы отчислений в фонды и налоги.

В Российской Федерации непрекращается деятельность согласно совершенствованию нормативной базы бухгалтерского учета и отчетности на выполнение Программы реформирования бухгалтерского учета в согласовании с международными стандартами финансовой отчетности, подтвержденной Постановлением Правительства Российской Федерации от 6 март 1998 г. N 283.

Цель преображений системы российского бухгалтерского учета - послужить причиной её соответствия в оотношение с условиями рыночной экономики, а информации, содержащейся в бухгалтерской отчетности, - с условиями, определенными международными стандартами финансовой отчетности. Концепция нормативного регулирования бухгалтерского учета, которой обязаны придерживаться предприятия, складывается из документов 4 уровней.

1 уровень - законодательные акты, указы Президента РФ и постановления Правительства, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета в организации;

2 уровень - стандарты (положения) по бухгалтерскому учету и отчетности;

3 уровень - методические рекомендации (указания), инструкции, комментарии, письма Министерства финансов РФ и других ведомств;

4 уровень - рабочие документы по бухгалтерскому учету самой организации.

Основы построения системы бухгалтерского учета определяются Концепцией бухгалтерского учета в рыночной экономике России, которая одобрена Методологическим советом по бухгалтерскому учету при Министерстве финансов Российской Федерации и Президентским советом Института профессиональных бухгалтеров 29 декабря 1997 г.[1

Список использованной литературы

1. Конституция РФ, 12.12.1993г.

2. Закон РФ «О бухгалтерском учете» № 129-ФЗ от 21 ноября 1996г. (с изменениями от 30.06.2003г.).

3. Положения по бухгалтерскому учету "Учет договоров (контрактов) на капитальное строительство" (ПБУ 2/94) (утв. приказом Минфина РФ от 20 декабря 1994 г. N 167)

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина РФ от 29 июля 1998 г. N 34н с изм. и доп. от 30 декабря 1999 г., 24 марта 2000 г.).

5. Положение по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98 (утв. приказом Минфина РФ от 9 декабря 1998 г. N 60н с изм. и доп. от 30 декабря 1999 г.).

6. Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99 (утв. приказом Минфина РФ от 6 июля 1999 г. N 43н "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99").

7. Положение по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" ПБУ 3/2000" (утв. приказом Минфина РФ от 10 января 2000 г. N 2н).

8. Положение по бухгалтерскому учету "Информация об аффилированных лицах" ПБУ 11/2000 (утв. приказом Минфина РФ от 13 января 2000 г. N 5н с изм. и доп. от 30 марта 2001 г).

9. Положение по бухгалтерскому учету "Информация по сегментам" ПБУ 12/2000 (утв. приказом Минфина РФ от 27 января 2000 г. N 11н).

10. Положение по бухгалтерскому учету "Учет государственной помощи" ПБУ 13/2000 (утв. приказом Минфина РФ от 16 октября 2000 г. N 92н)

11. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31 октября 2000 г. N 94н, с изм. и доп. от 7 мая 2003 г.).

12. Решение Методологического совета бухгалтерского при Минфине РФ от 15 мая 2003г. «О концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу (2004-2010г).

13. План мероприятий Министерства финансов Российской Федерации на 2004 - 2007 годы по реализации Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу (утв. приказом Минфина России от 16 сентября 2004 г. № 263).

14. Терехова В.А. Международные и национальные стандарты бухгалтерского учета и финансовой отчетности. – СПБ.: Питер, 2003.

15. «Нормативная база бухгалтерского учета: Сборник официальных материалов», / Предисл. И сост. А. С. Бакаев, М., «Бухгалтерский учет», 2003 г.

16. Стуков Л. С. «Реформирование системы бухгалтерского учета и международные стандарты финансовой отчетности», «Аудиторские ведомости», № 3, 2003 г.

17. Правовые основы бухгалтерского и налогового учета, аудита в Российской Федерации / Отв. ред. Е.М. Ашмарина. – М.: Юристъ, 2005.

18. Организация бухгалтерского учета на предприятии / Под ред. Спирина В. С.- М.: Финансы, 1997.- 309

19. Теория бухгалтерского учета, В.Р. Захарьин, М., Форум-Инфра-М, 2002.

20. http//www.accountingreform.ru - Реформа бухгалтерского учета и отчетности в Российской Федерации II.

21. http//www.iasc.uk.org – Официальный сайт СМСФО.

22. http//www.ipbr.ru – Институт профессиональных бухгалтеров в России.

23. http//www.gaap.ru – Проект, предоставляющий материалы по теории и практике финансового и управленческого учета, международным и национальным стандартам.

24. http//www.consultant.ru – Справочно-правовая система «Консультант Плюс»

25. http//www.minfin.ru Министерство финансов РФ.

Приложения

Схема 1

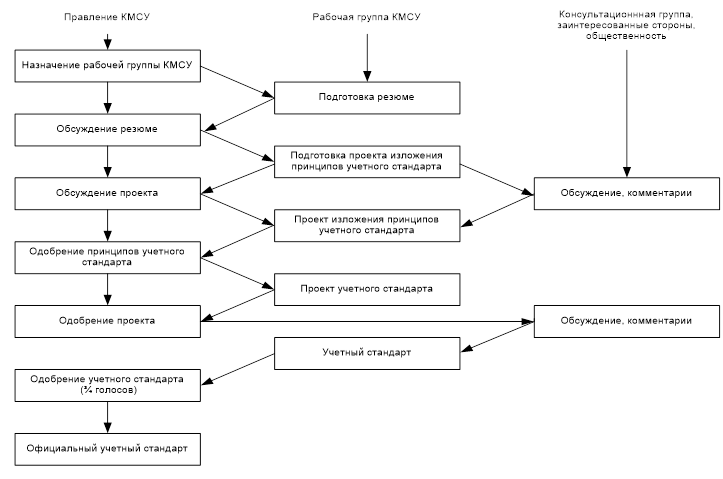

Процедура поэтапного принятия МСФО

Приложение 4

Таблица 3

Международные стандарты финансовой отчетности

|

№ стандарта |

Название стандарта |

|

МСФО 1 |

Предоставление финансовой отчетности |

|

МСФО 2 |

Запасы |

|

МСФО 3 |

Объединение компаний |

|

МСФО 4 |

Договоры страхования |

|

МСФО 5 |

Выбытие долгосрочных активов, предназначенных для продажи и предоставление информации по прекращаемой деятельности |

|

МСФО 6 |

Разработка и оценка минеральных ресурсов |

|

МСФО 7 |

Отчеты о движении денежных средств |

|

МСФО 8 |

Учетная политика, изменения в бухгалтерских оценках и ошибки |

|

МСФО 10 |

События после отчетной даты |

|

МСФО 11 |

Договоры подряда |

|

МСФО 12 |

Налоги на прибыль |

|

МСФО 14 |

Сегментная отчетность |

|

МСФО 16 |

Основные средства |

|