Основные функции в системе менеджмента (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИЗУЧЕНИЯ ФУНКЦИЙ В СИСТЕМЕ МЕНЕДЖМЕНТА ОРГАНИЗАЦИИ)

Содержание:

ВВЕДЕНИЕ

Сегодня любая современная организация (от крупного государственного предприятия и вплоть до небольшой частной компании) ставит перед собой задачу постоянного совершенствования и тем самым, наращивания эффективности. Достижение данной цели непосредственно реализуется на практике через применение различных аспектов управления. Согласно основным положениям научной организации труда для того, чтобы в полной мере раскрыть сущность и содержание понятия «менеджмент» необходимо учитывать, что профессиональное содержание кадрового потенциала организации, рассматривается как уникальное образование, которое является конкурентным неотъемлемым преимуществом деятельности организации. Для того чтобы прочно занять позицию на рынке необходимо, чтобы организация имела способность стремительно и качественно реагировать на непредсказуемые перемены в экономике, в духовной, социальной сферах. Именно такой «гибкий» персонал, ориентированный на постоянный рост и развитие, может стать весомым элементом развития любой организации, которая соответствует динамичным общественным отношениям.

Достижение определенных целей осуществляется благодаря организации и направлении человеческих усилий с помощью управленческой деятельности. Так, на первоначальном этапе управления важнейшей задачей будет эффективное применение уже имеющихся ресурсов, таких как финансовых, материально-технических, информационных, человеческих и многих других. Таким образом, можно констатировать, что решение задач управленческой деятельности, а также стратегии, подходы решения, принципы, которые сформированы процессом управления и составляют понятие «менеджмент».

Актуальность работы состоит в том, что менеджмент в развитии организации играет решающую роль. Грамотное управление социально-экономическими факторами в условиях работы в рыночной экономике позволяет решить текущие и стратегические задачи, направленные непосредственно на развитие и создание экономической стабильности компании.

Менеджмент организации обеспечивает планирование правил и процедур для дальнейшего решения самых разных задач управления. Основная цель - обеспечение эффективного и планомерного развития организации. При процессном подходе система управления рассматривается для планирования, организации, мотивации и контроля. Организация контроля менеджмента направлена на обеспечение мотивации и делегирования. Именно эти функции позволят определить состав всех задач и полномочий участников, сформировать самые благоприятные условия для деятельности, окажут стимулирующее влияние на получение высоких результатов.

Объектом курсовой работы является ООО «ПремьерСтом».

Предмет курсовой работы – функции системы менеджмента ООО «ПремьерСтом».

Целью является разработка рекомендаций по совершенствованию контроля в организации, как важнейшей функции системы менеджмента.

Задачи работы:

- Подобрать литературу по теме исследования.

- Рассмотреть теоретические основы изучения функций в системе менеджмента.

- Дать краткую характеристику организации ООО «ПремьерСтом».

За основу исследования взяты учебники Гвоздева А.Н., Древаля А.Н., Глазова М.М., Румянцевой З.П. Все они подробно рассматриваю классификацию и сущность функций менеджмента. В работе использованы и труды зарубежных авторов, таких как Друкер Питер Ф., Мескон М.Х. Оба они являются одними из самых влиятельных теоретиков менеджмента XX века. Интересен опыт изучения функций менеджмента практикующих специалистов в области управления. В работе представлена классификация функций менеджмента Хлебникова Д.В. Он имеет степень MBA по курсу «Управление крупной корпорацией»; сертифицированный специалист по ISO 9000, ISO 14 000, balanced scorecard, lean management, total quality management, six sigma, маркетингу.

Так же в работе использованы статьи международных научных конференций, статьи периодических изданий, таких как Экономика. Бизнес. Финансы, Новая наука: Теоретический и практический взгляд и Интернет-ресурсы.

Для решения поставленных задач были использованы следующие методы исследований: описательный, изучение учебной и публицистической литературы, изучение отечественной и зарубежной практики, метод системного анализа и синтеза, сравнение, опрос, наблюдение.

Курсовая работа структурно состоит из введения, трёх глав, заключения и списка использованных источников.

Во введении обусловлена актуальность работы, её цель и задачи, методы исследования, предмет и объект исследования.

Первая глава является теоретической. В ней рассмотрены такие вопросы, как понятие и сущность менеджмента, системы менеджмента, её составляющие, представлены разные классификации функций менеджмента.

Вторая глава является практической. В ней дана краткая характеристика исследуемого предприятия ООО «ПремьерСтом», рассмотрена одна из функций менеджмента – контроль.

В третьей главе представлены рекомендации по совершенствованию контроля в организации.

Заключение содержит выводы по проделанной работе.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИЗУЧЕНИЯ ФУНКЦИЙ В СИСТЕМЕ МЕНЕДЖМЕНТА ОРГАНИЗАЦИИ

В современной России термин «менеджмент» появился относительно недавно: в первой половине 1990-х гг. В сравнении с наиболее развитыми странами мира российское общество не имеет достаточной истории развития рыночных отношений, которые и определяют необходимость функционирования менеджмент.

В переводе с английского management означает разработку (моделирование), создание и максимально эффективное использование (управление) социально-экономических систем [12, с. 5].

В настоящее время не существует однозначного, строгого определения понятия «менеджмент». Менеджмент - это самостоятельный вид профессиональной деятельности, направленный на достижение в ходе любой хозяйственной деятельности фирмы, действующей в рыночных условиях, определенных намеченных целей путем рационального использования материальных и трудовых ресурсов с применением принципов, функций и методов экономического механизма менеджмента [8, с. 5].

Менеджмент – это наука, осмысляющая закономерности общественных отношений в процессе управления ресурсами [22, с.5]. Так, американский «отец современной теории управления» Питер Друкер подчеркивает, что сегодня менеджментом называется такой специфический вид управленческой деятельности, который направлен на формирование у людей способностей к оптимальному взаимодействию, эффективности такого взаимодействия, что связано с совершенствованием потенциальных склонностей человека. Кроме того он уверен, что подчиненные должны иметь возможность рисковать, учиться и расти на рабочем месте [20, с. 4].

Используются и иные определения. Однако многие учёные, несмотря на перевод термина «менеджмент» как «управление», считают, что вошедший в практику употребления термин «менеджмент» по ряду причин нельзя считать точным синонимом русского термина «управление». Так Зарецкий Д.В. выделяет такие две причины [12, с. 5]:

- Во-первых, управление существует в различных системах — технических, технологических (в том числе автоматических), биологических и общественных (например, существуют специальные методы управления безличной толпой), а менеджмент — это всегда управление только конкретными людьми, связанными организационно-экономическими взаимоотношениями в определенной корпоративной системе (организации, фирме, на предприятии).

- Во-вторых, в отличие от управления, связанного прежде всего с формальным распределением обязанностей, планированием и контролем исполнения, менеджмент выстраивает систему взаимоотношений для достижения определенных целей, оперируя при этом категориями человеческих ценностей и мотивов действий

Основными задачами менеджмента организации является непосредственное управление деятельностью предприятия и обеспечение взаимосвязи между остальными отделами и элементами субъекта хозяйствования. То есть, косвенно, специальность «менеджмент организации» предполагает наличие как определенных знаний по управлению персоналом, так и практических навыков использования и иных механизмов для повышения эффективности организации в рыночных условиях [5, с. 20].

Система менеджмента – это целостный комплекс управленческих действий, которые взаимосвязаны, регулярно выполняемы и позволяющие внедрять долгосрочные стратегии компании с максимальной прибылью за счёт обеспечения конкурентоспособности продукции и предприятия в целом [27, с. 216].

Система менеджмента — это так же система управления разного рода ресурсами: человеческими, финансовыми, техническими и другими с целью решения бизнес-задач.

Эффективная система управления организации состоит из отделов компании, ее подсистем и взаимодействий, а также из действий, которые обеспечивают установленное функционирование. Система управления организацией является сложным организмом, который делится на управляющую и управляемую части, то есть различают субъект – управляющую подсистему, в данном случае – аппарат управления, и объект – управляемую подсистему, это коллектив [23, с. 29].

Управляющая часть состоит из дирекции, менеджеров и информационного отделения, которые обеспечивают деятельность руководства. Эту часть называют административно-управленческим аппаратом. Управляющая часть обрабатывает информацию на входе, затем передает ее на выходе [1, с. 9].

На данном этапе руководство принимает различные решения, основанные на прогнозах, текущих целях, результатах обработки информации и т. д. Административно-управленческий аппарат строит работу на основах системы управления организации.

Управляемая часть – это многочисленные организационные и функциональные отделения, которые заняты производственным процессом. Для управляемой части вид производства влияет как на предмет входа, так и на предмет выхода.

В качестве примера можно привести финансовую систему управления организацией – банк. Очевидно, что на входе она может иметь денежные средства, акции, ценные бумаги, а на выходе информацию по управлению финансами, а также выдачу наличных денежных средств.

Основными элементами, из которых состоит система управления современной организацией, считаются следующие [27, с. 216]:

- способ воздействия;

- цель;

- проблема, следующая из цели;

- закон;

- коммуникативные процессы;

- решение;

- документооборот;

- функция;

- принцип.

Задачей системы управления организацией и менеджеров, которые управляют компанией, является осуществление прибыльной деятельности предприятия. Выполняется эта задача при правильной постановке и корректном развитии производственного процесса. Для решения этой и других задач необходимо результативное применение профессиональных возможностей и творческих способностей каждого специалиста [5, с. 21].

Можно выделить пять групп функциональных процессов, которые охватывают работу любого предприятия и признаны объектом системы управления процессами организации со стороны менеджмента. Данными функциональными группами процессов являются следующие [1, с 10]:

-

- производство;

- маркетинг;

- финансы;

- работа с кадрами;

- учет и анализ хозяйственной деятельности.

Рассмотрим их подробнее.

Управление производством подразумевает, что соответственные отрасли менеджмента реализуют руководство за ходом обработки материала, сырья и полуфабрикатов, прибывающих на производство. Для чего менеджмент реализуются соответствующие действия [17, с. 58]:

-

- управление разработкой и проектированием продукта. В любой компании есть подразделение, которое отвечает за разработку новых и совершенствование ранее производимых продуктов. Существование такого подразделения нужно для постоянного развития области изготовления товара, который поступит во внешнюю среду [25, с. 38]. Требования, предъявляемые покупателями к продуктам, постоянно возрастают, как не стоят на месте их вкусы и предпочтения. Из-за чего организация должна постоянно вносить улучшения в производимые товары и одновременно предоставлять покупателям новые продукты высокого качества. Управление этим процессом осуществляется путем постоянного отслеживания и получения информации об изменениях нужд потребителей, о работе конкурентов, о новшествах в той среде, в которой осуществляет свою деятельность компания. Все это призвано помочь в процессе улучшения качества товара. Исходя из этих данных, должны вестись разработки. Менеджеры должны следить за тем, чтобы они осуществлялись своевременно и в нужном для организации направлении;

- управление непосредственно процессом производства продукции осуществляется с помощью выбора технологического процесса, наиболее соответствующего специфике производимой продукции, а также грамотной расстановке кадров. Правильное распределение персонала преследует своей целью рациональную организацию труда каждого рабочего и оптимизацию рабочего процесса в целом, распределение техники [21, с. 110]. Важным является оптимизация траты финансовых и рабочих ресурсов при планировании и изготовлении продукции;

- управление закупкой сырья, материалов и полуфабрикатов. В данном случае задачей менеджеров является постоянный контроль наличия у организации сырья, необходимого при производстве продукции, его рациональный расход и своевременное пополнение;

- управление запасами на складах. Оно включает в себя управление хранением закупленной продукции, поиск и отбор нужных товаров и полуфабрикатов. Наличие таковых определяется типом и технологией производства конечной продукции, запасы которой всегда должны быть достаточными для получения организацией запланированной прибыли от ее реализации;

- контроль качества. Контроль качества предполагает не только проверку качества производимой продукции, но также слежение за работой основных производственных рабочих, за тем, чтобы они работали, ориентируясь на определенную технологию производства [16, с. 58].

Главной задачей менеджеров при руководстве компанией является формирование процесса изготовления продукции, соответствующей всем стандартам и удовлетворяющей запросы покупателей. Это стандартные требования к системе управления организацией. При этом важно добиться оптимального расхода финансов и наладить производственный процесс на экономию сил сотрудников, которые являются важной составляющей успешной организации [7, с. 5].

Маркетинговая деятельность по реализации созданного организацией продукта должна найти оптимальный баланс между удовлетворением желаний потенциального покупателя и реализацией целей организации. С этой целью осуществляется анализ системы управления организацией, управление процессами и действиями, такими как:

- Изучение рынка. Для того чтобы производить продукцию, на которую будет спрос, необходимо прежде всего выяснить вкусы и предпочтения потребителей. Ориентироваться следует на клиентов, которым фирма собирается реализовывать свою продукцию. Необходимо также выяснить позицию фирмы на рынке, которая зависит от числа конкурентов, производящих аналогичную продукцию или услуги.

- Реклама. Через рекламу фирма воздействует на потенциальных потребителей. Посредством рекламы фирма-производитель убеждает потребителей приобрести именно ее продукцию, указывая при этом на свои достоинства. Реклама призвана увеличить рыночную долю организации, обеспечив ей как можно большее число покупателей и, следовательно, большую прибыль от увеличившихся объемов продаж.

- Ценообразование. В зависимости от установленной цены организация будет иметь тот или иной уровень спроса на свою продукцию. Поэтому управление ценообразованием является важным фактором в процессе получения организацией прибыли, которым не следует пренебрегать.

- Создание систем сбыта. Мало произвести продукцию хорошего качества, надо и еще и суметь ее правильно реализовать. Для различных продуктов существуют различные каналы сбыта, определяемые спецификой производимой продукции. Хороший менеджер должен выбрать для продукции, производимой организацией, наиболее эффективные каналы сбыта, которые помогут продать максимальное число продуктов и обеспечить высокий доход от деятельности фирмы.

- Распределение созданной продукции. Если фирме удастся создать сбытовые сети для своей продукции на большой доле рынка, то это приведет к появлению большого числа потенциальных покупателей товара.

- Сбыт. Объемы продаж будут зависеть от эффективности предыдущей работы менеджеров в области маркетинга. Если рынок был достаточно хорошо изучен, если реклама была достаточно эффективной, если каналы распределения продукции выбраны менеджерами правильно и если продукция фирмы будет реализовываться на большой территории, то организация может рассчитывать на получение достаточной прибыли, которая позволит организации развивать свое производство [16, с. 101]..

- Задачей менеджеров является разработка системы управления организацией и реализация принципа маркетинга: не продавать потребителям то, что организация произвела, а производить то, в чем нуждается потребителям.

Организация системы управления предприятием содержит и финансовую систему управления организацией, которая состоит в том, что менеджмент осуществляет управление оборотом денежных средств в организации. Для этого предпринимается:

- Составление бюджета и финансового плана. Работу предприятия необходимо организовывать в соответствии с планом, как уже упоминалось выше. Одним из важнейших является финансовый план. При его разработке следует помнить обо всех потребностях организации и планах в ее основной деятельности. В планировании прогнозируются все расходы и доходы, которые компания хочет заработать за определенный период. В процессе составления бюджета выявляется нужда в займах или кредитах.

- Формирование денежных ресурсов. Когда организация определит размер финансов, необходимый для ее нормального функционирования, следует определить источники формирования бюджета. Если у фирмы не хватает собственных средств, ей придется прибегать к займам. Задачей менеджеров является оптимизация размеров заемного капитала в общей доле денежных средств фирмы так, чтобы последующая выплата кредита и процентов по нему не сказалась отрицательно на деятельности фирмы, иначе ей будет нанесен значительный ущерб.

- Распределение денег между различными сторонами, определяющими жизнь организации. Хороший менеджер должен уметь рационально распределять денежные ресурсы, имеющиеся в распоряжении организации, так, чтобы все ее подразделения эффективно функционировали, этот процесс проходит в соответствии с финансовым планом.

- Оценка финансового потенциала организации. Основной задачей менеджеров здесь считается выявление возможностей фирмы обходиться своими средствами без привлечения заемных средств.

При управлении финансами менеджеры должны уметь при помощи имеющихся в распоряжении организации финансовых ресурсов строить новые финансовые возможности, которые можно потратить на развитие производства или возврат заемных средств.

Система управления персоналом организации неразрывно пересекается с использованием потенциала работников при реализации целей фирмы [12, с. 240]. Процесс работы с персоналом неизменно состоит из следующих элементов:

Подбор и расстановка кадров. От того, насколько правильно осуществляется выбор сотрудников, зависит, будет ли организация работать эффективно. Необходимо, чтобы все работники обладали требуемой квалификацией и опытом работы в области осуществления деятельности организации. Менеджмент в данной сфере состоит в привлечении на работу высококлассных специалистов и профессионалов. Расстановка кадров имеет большое значение. Правильное распределение персонала по различным функциональным подразделениям и обеспечение необходимой численности работников организации позволит людям работать без дополнительных нагрузок, полностью посвящая себя конкретной работе [13, с. 14].

Обучение и развитие кадров. Организация должна следить за тем, чтобы ее работники всегда могли приобретать дополнительные навыки и развивать свой опыт. Система управления трудом организации в лице менеджера должна создать в компании такие условия, которые позволили бы работникам совершенствоваться и систематически повышать свою квалификацию [19, с. 25]. Это должно касаться не только подчиненных, но и самих менеджеров. Создание непосредственно на предприятии учебно-методического центра, позволяющего работникам приобретать дополнительные навыки, поможет повышать эффективность и производительность труда без отрыва от производства и под контролем руководителей, что является немаловажным. Руководство компании сможет само определять направление совершенствования системы управления организации и ее работников, что позволит соответствующим образом организовывать работу учебного центра [14, с. 23].

Компенсация за выполненную работу. Менеджерам необходимо позаботится о создании в компании денежного и иного поощрения стараний сотрудников. Это могут быть как материальные способы компенсации: заработная плата, премии, надбавки, так и нематериальные: похвалы, грамоты, повышения по службе и так далее. Такая система поощрений способна улучшить рабочие показатели сотрудников, помочь формированию у них чувства принадлежности к организации, что положительным образом сказывается на результатах труда [8, с. 181].

Создание условий на рабочем месте. Еще одна задача менеджеров состоит в организации рабочего процесса для каждого сотрудника компании таким образом, чтобы это наиболее полно способствовало проявлению всех их способностей и экономило рабочее время. Рационально организованный труд сотрудников способствует повышению отдачи от прилагаемых ими усилий благодаря тому, что они меньше времени тратят на приспособление к своему рабочему месту.

Поддержание отношений с профсоюзами и разрешение трудовых споров. В работе с персоналом важное место занимает социальное партнерство. Сотрудничество менеджмента организации с различного рода объединениями рабочих, представляющими их интересы, способствует осуществлению потребностей обеих сторон в процессе функционирования предприятия.

При управлении менеджеры должны максимально использовать трудовой потенциал персонала компании, а также направлять усилия подчиненных на реализацию целей предприятия с выгодой как для сотрудников, так и для фирмы [4, с.18 ].

Учет и анализ хозяйственной деятельности подразумевает руководство переработки и анализа экономических данных о работе компании для сопоставления фактической деятельности фирмы и ее потенциала, а также с работой иных организаций. Задачей менеджера в данной ситуации является выявление трудностей, на которых следует особенно сосредоточиться предприятию, а после выбрать лучшие направления реализации деятельности.

Функции менеджмента– это специализированные виды управленческой деятельности, представляющие различные направления воздействия на управляемый объект. Таким образом, функция менеджмента – это вид управленческой деятельности, направленной на решение конкретной задачи управления, который осуществляется специальными приемами и методами [1, с. 9].

Общие функции, отражающие содержание менеджмента были сформулированы в 1916 г. А. Файолем., который разделил их на организацию, планирование, координацию, контроль и распорядительство. В дальнейшем Е. Дейл (50-егг. XX века), Дж. Обер-Крие (Франция, 60-егг. XX века) также высказывали мысль о целесообразностивы деления таких функций управления, как предвидение, руководство, контроль и производство, которые получили дальнейшее развитие и применение в современном менеджменте [8, с.154].

Функции менеджмента по Мескону (или функции управления по процессному подходу). Это классификация самая распространенная и самая цитируемая, как зарубежными авторами, так и отечественными. Данная концепция выделяет 4 основные функции управления [18, с. 137]:

— планирование,

— организация,

— мотивация,

— контроль.

И два связывающих процесса:

— процесс коммуникаций,

— процесс принятия решений.

Схематически функции по данной классификации приведены на рисунке 1.

Рисунок 1 – Функции менеджмента по классификации М.Х. Мескона

Однако кроме классификации, представленной в книге «Основы менеджмента» Мескона и Хедоури, в нашей стране часто используются функции предложенные Румянцевой. По сути это российский аналог функций менеджмента.

Функции менеджмента по З.П. Румянцевой включают в себя 5 составных элементов [23, с. 52]:

— планирование,

— организация,

— мотиваций,

— контроль,

— координация.

Схематически модель Румянцевой представлена на рисунке 2.

Рисунок 2 - Функции менеджмента по классификации З.П. Румянцевой

Данная схема имеет такую взаимосвязь неслучайно. Дело в том, что связывающую роль между основными функциями управления в данном случае выполняет функция координация. Если в модели процессного подхода роль связей выполняют коммуникации и принятие решений, то здесь это именно координация.

Хлебников Д.В. добавляет к указанным выше функциям ещё две – функцию нормирования и функцию регулирования [26].

Теперь рассмотрим все указанные функции управления и определим их сущность:

- Организация, являясь функцией управления, проявляется посредством организационных систем.

Эта функция включает сочетание всего необходимого для формирования плодотворного рабочего процесса – это система оптимизации рабочей деятельности, распределения обязанностей и различных ресурсов [8, с.155].

В подобном смысле организация управления должна обеспечивать максимальный комфорт для участников рабочего процесса, а те, в свою очередь, должны стремиться к достижению поставленных целей, задач и т. д. Все действия должны выполняться в указанные сроки и с минимальной затратой ресурсов.

- Функцию нормирования можно расценивать как процедуру исследования аргументированных наукой вычислительных величин, которые определяют число и свойства развитых компонентов, применяемых на производстве и в управленческой деятельности [8 , с.154]..

Данная функция непосредственно влияет на действия объектов точными и жесткими нормами. Она создает контроль планирования и производства на предприятии, осуществляя плавный и стабильный процесс изготовления. Функция нормирования служит основой создания многих нормативных актов на производстве.

3. Функция планирования работы предприятия считается наиболее значимой на фоне всех остальных функций. Дело в том, что она нужна для непреклонного регламентирования действий объекта в стремлении к достижению сформулированных целей и задач. Данная функция подразумевает соотнесение определенных задач для каждого отделения с целью создания программы предприятия [18, с. 145].

4. Функция координации работы компании производится для согласования и слаженности деятельности отделений компании, цехов, подразделений и т. д. Функция координации осуществляется в виде влияния на каждого сотрудника на весь коллектив, который участвует в рабочем процессе.

5. Функция мотивации осуществляет влияние на рабочий коллектив в виде мотиваций к плодотворной деятельности благодаря социальному воздействию, групповым и личным поощрениям [13, с. 48].

6. Функция контроля осуществляется в виде влияния на сотрудников посредством нахождения, соединения, учета, исследования итогов производственной активности каждого отделения. Необходимо доведение данных сведений до руководства компании, которое проведет оценку системы управления организацией и подготовит определенные управленческие решения [2, с. 110].

7. Функция регулирования работы компании осуществляется напрямую с контролированием. Вследствие влияния наружной и внутренней среды на промышленную деятельность образуется несоответствие установленных характеристик работы производства, обнаруженных в процессе контролирования и своевременного учета, что в итоге потребует регулирования хода изготовления и дальнейшего исследования систем управления организацией [26].

1.3. Этапы и виды контроля в системе менеджмента

Контроль является одной из основных функций менеджмента. Деятельность организации требует, чтобы контроль, как и планирование, с которым он теснейшим образом связан, был непрерывным процессом. Контроль состоит из трех основных элементов [21, с.175]:

- установления стандартов деятельности организации, подлежащих контролю;

- измерения и анализа ее результатов, информация о которых получена с его помощью; корректировки хозяйственных, технологических и иных процессов в соответствии со сделанными выводами и принятыми решениями.

Без надежной системы контроля в настоящее время не может успешно функционировать ни одна организация, в системе управления которой он решает несколько задач [24, с. 51].

Во-первых, с помощью контроля можно заранее обнаружить во внутренней или внешней среде организации факторы, которые могут оказать существенное влияние на ее функционирование и развитие и, подготовившись необходимым образом, своевременно на них отреагировать. Кроме того, с помощью контроля отслеживаются недостаточно четко выраженные тенденции в развитии организации, их направление и глубина, что позволяет создавать более обоснованные и надежные планы деятельности, особенно на перспективу.

Во-вторых, контроль помогает своевременно обнаружить неизбежные в деятельности любой организации нарушения, изъяны, ошибки, промахи и оперативно принять необходимые меры для их устранения.

В-третьих, результаты контроля служат основой оценки работы организации и ее персонала за определенный период, эффективности и надежности системы управления ею [2, с. 111].

Главная цель контроля – не исправление, а предотвращение ошибок, что значительно дешевле. Поэтому контроль представляет собой неотъемлемый элемент процесса планирования на всех его стадиях. Эффективный контроль должен увязываться не только с процессом планирования, но и с изменениями в структуре организации и системе управления ею, поэтому важным требованием, предъявляемым к нему, является гибкость, иначе он будет вечно опаздывать и окажется на практике бесполезным [9, с. 56].

Система контроля должна быть экономичной, чтобы выгоды, при-носимые контролем, превышали затраты на его проведение. Поэтому необходимо сократить до минимума все связанные с контролем издержки на технические средства, сбор, переработку и хранение информации. Отсутствие эффекта от контроля свидетельствует о том, что он не улучшает степени владения руководством организации реальной ситуацией и, более того, направляет его действия по ложному пути. Эффективный контроль требует индивидуализированности, нацеленной на конкретные процессы, результаты, людей; учета их личных качеств, должностного положения, связей в коллективе. Ориентированность на человеческий фактор требует от контроля не только объективности, но и доброжелательности, исключения какой бы то ни было слежки за членами организации, поисков «козлов отпущения» и пр., существенно ухудшающих морально-психологический климат. Все это возможно лишь в условиях максимальной открытости, гласности его проведения [15, с. 5].

Существует разная классификация контроля в организации. В зависимости от времени осуществления выделяют предварительный, текущий и заключительный или итоговый контроль [8, с. 216].

Предварительный контроль осуществляется до фактического начала работ. Основными средствами осуществления предварительного контроля является реализация определенных правил, процедур и линий поведения. Предварительный контроль используется в трех областях - по отношению к человеческим, материальным и финансовым ресурсам. Например: входной контроль качества сырья и материалов, направляемых в производство; ознакомление с документами кандидата на вакантную должность.

Текущий контроль осуществляется непосредственно в ходе проведения работ. Объектом является подчиненные сотрудники. Для того, чтоб осуществить текущий контроль таким образом, аппарату управления необходима обратная связь. Обратная связь - данные о полученных результатах. Например: контроль качества выполнения операций по обработке предметов труда; регулярные проверки работы подчиненных [8, с. 217].

Текущий контроль осуществляется в двух формах [9, с. 58]:

- стратегический – имеет в качестве основного объекта эффективность использования ресурсов организации с точки зрения достижения ее конечных целей и проводится по количественным и качественным показателям. Сам процесс сводится к сбору, обработке и оценке информации об уровне производительности труда, об уровне внедрений научно технического прогресса, новых методов работ, новых технологий в организации и ее подразделениях;

- оперативный – ориентирован на текущую производственную и хозяйственную деятельность (соблюдение последовательности операций, норм времени на их выполнение, качество труда). В ходе данного контроля проверяется загрузка оборудования, соблюдение общего графика работ, наличие запасов сырья, материалов и топлива, а так же уровень текущих работ и расходования денежных средств.

Заключительный контроль проводится по окончании работ и основывается на обратной связи [24, с. 55]. Управляющие системы в организациях имеют разомкнутую обратную связь, то есть руководящий работник, являющийся по отношению к системе внешним элементом, может вмешиваться в ее работу, изменяя и цели системы, и характер ее работы. В рамках заключительного контроля обратная связь используется после того, как работа выполнена. Либо сразу по завершению контролируемой деятельности, либо по истечении определенного заранее периода фактически полученные результаты сравниваются с требуемыми. Например: испытание готовой продукции; утверждение проекта [25, с. 13].

Контроль так же делится на внешний и внутренний.

1. Внешний – осуществляется администрацией организации или специальными сотрудниками – контролерами [24, с. 55]. Такой контроль основывается на том факте, что люди лучше выполняют свои обязанности если знают, что за ними наблюдает руководитель или его представитель. Это происходит по следующим причинам:

- по результатам контроля происходит оценка деятельности сотрудников и связанные с ней поощрения, наказания и продвижения по службе;

- постоянный контроль говорит о том, что данной сфере деятельности руководство придает особое значение, следовательно, необходимо проявлять хотя бы показное усердие, чтобы выделится на фоне остальных;

- итоги контроля обычно обсуждаются в коллективе и многие стараются работать лучше, чтобы прославиться, то есть удовлетворить свое честолюбие.

Эффективность внешнего контроля зависит от ряда обстоятельств:

- должна быть предусмотрена «защита от хитреца», то есть от того, кто ничего не делая, пытается создать видимость активной и добросовестной работы. Обычно это делается с помощью манипулирования показателями. Особенно часто это происходит, если отсутствуют четко определенные нормативы работы, а результат не проходит рыночную оценку потребителем.

- цели, которые ставятся перед работниками в системе внешнего контроля, должны быть достаточно труднодостижимыми.

- по итогам внешнего контроля обязательно должно следовать поощрение или наказание.

Для обеспечения этих условий, система внешнего контроля должна быть тотальной, требует больших материальных и трудовых затрат. При усложняющейся деятельности организации она становится все более экономически и трудоемко невыполнимой.

2. Внутренний (самоконтроль) – исполнители сами следят за своей работой, ее результатами и вносят при необходимости корректировки собственной деятельности. Его главная задача – вовремя обнаружить проблему и найти пути ее решения, а не поймать кого-либо и наказать, чтобы другим было не повадно. В таких условиях люди трудятся легко и свободно, принимают активное участие в формулировке целей своей деятельности и контролируют процесс их достижения [6, с. 302].

Условия внедрения самоконтроля [3, с. 302].:

- групповые формы работ и принятия решений;

- здоровый морально – психологический климат в коллективе;

- демократический стиль руководства.

Выбор соотношения внутреннего и внешнего контроля зависит от:

1. От стиля управления организацией.

2. От возможности получать надежную объективную оценку результатов деятельности работников и спросить с них персонально за выполненные задания. Если это возможно, преобладает внешний контроль.

3. От характера подчиненных.

4. От микроклимата в коллективе.

5. От принятой системы вознаграждений. Индивидуальная – внешний, коллективная – внутренний [3, с. 303].

Выводы по главе 1.

Менеджмент – это профессиональный вид деятельности, направленный на достижение целей организации, путём использования различных ресурсов. Под системой менеджмента подразумевается система управления разного рода ресурсами: человеческими, финансовыми, техническими и другими с целью решения бизнес-задач.

Процесс эволюции обусловил синтез концепции управления в процесс взаимозависимых функций. Управленческое содержание раскрывается в этих возникших в результате разделения и специализации труда функциях. Под функцией следует понимать состав определенных видов управленческой деятельности, характеризующихся единством целей и действий. Концепции и школы менеджмента предлагают различные версии относительно их состава и содержания. Несмотря на разнообразие мнений и версий существует одна общепринятая модель функций в системе менеджмента: общие и конкретные функции управления. Это планирование, организация, мотивация и контроль, также следует добавить координацию и регулирование. Особенность функций управления состоит в их единстве. Это говорит о том, что например, планирование не может правильно функционировать без организации и контроля, а организация без планирования, контроля и мотивации.

ГЛАВА 2. ФУНКЦИЯ КОНТРОЛЯ В СИСТЕМЕ УПРАВЛЕНИЯ В ООО «ПРЕМЬЕРСТОМ»

2.1. Организационно-экономическая характеристика ООО «ПремьерСтом»

Организация ООО «ПремьерСтом» зарегистрирована 07.07.2000 г. регистратором: Межрайонная инспекция Федеральной налоговой службы № 46 по г. Москве. После регистрации, компании присвоены: ОГРН: 1167746639180, ИНН: 7733292188 и КПП: 773301001.

Юридический адрес ООО «ПремьерСтом» — 125362, Москва, ул. Свободы, д. 35, строение 5.

Учредителем является Ибрагимова Зинаида Александровна.

Организация в правовом отношении является Обществом с ограниченной ответственностью. Общество с ограниченной ответственностью ООО «ПремьерСтом» создано в соответствии с действующим законодательством РФ на основании Гражданского кодекса РФ, Федерального закона РФ «Об обществах с ограниченной ответственностью» №14-ФЗ и иного действующего законодательства РФ.

Основной вид деятельности общества — «Торговля оптовая фармацевтической продукцией», также организация имеет 6 дополнительных вида деятельности.

Свою деятельность общество осуществляет под брендом «Эль-Дент».

Компания «Эль-Дент» осуществляет оптовые поставки стоматологического оборудования и материалов. Предприятие является официальным дистрибютером многих известных производителей техники и аппаратуры для стоматологических клиник и центров. В ассортименте реализуемой продукции длинный перечень профильных материалов: световые композиты, жидкотекучие композиты, гемостатические препараты, временные пломбы, гипсы, матрицы и клинья и пр. Компания «Эль-Дент» предлагает оборудование производителей мирового уровня: израильские Апекс Лораторы и загубники, профессиональные запечатывающие устройства, китайские и итальянские стоматологические пескоструйные аппараты, скалеры и насадки, автоматические машины для надевания бахил и другую технику.

«Эль-Дент» принимает участие во всех стоматологических выставках в России и Европе. Для удобства клиентов действует интернет-магазин, в котором отображена позиция наличия товара на складе. Компания проводит акции, позволяющие получить существенные скидки. Предоставлена возможность заказать обратный звонок.

Миссия организации: «Мы стремимся сделать работу стоматологов удобнее, проще, результативнее, поставляя все, без чего добиться этого просто невозможно».

Основной целью Общества является осуществление торгово-хозяйственной и иной деятельности, направленной на получение прибыли и ее распределение между Участниками в соответствии с действующим законодательством и Уставом Общества.

Предметом деятельности компании является расширение рынка товаров и услуг, а также извлечение прибыли.

Уставной капитал ООО «ПремьерСтом» составляет 20 000 рублей. Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

В таблице 1 и на рисунке 1 представлены основные финансовые показатели организации.

Анализируя таблицу 1 видно, что чистая прибыль за 2018 год выросла до 3,16 млн. руб. Выручка компании за отчетный период повысилась в 2,62 раза до 44 626 тыс. руб. с 15 386 тыс. руб. за аналогичный период прошлого года. Себестоимость продаж за отчетный период повысилась в 2,76. Прибыль до налогообложения общества за 2018 год выросла в три раза.

Таким образом, мы видим, что финансовая деятельность за 2017-2018 гг. улучшается.

Таблица 1 – Основные финансовые показатели

|

Наименование показателя |

2017 |

2018 |

|

Выручка |

44 626 |

15 386 |

|

Себестоимость продаж |

(40 695) |

(14 334) |

|

Валовая прибыль (убыток) |

3 931 |

1 052 |

|

Прибыль (убыток) от продаж |

3 931 |

1 052 |

|

Прочие расходы |

(211) |

(10) |

|

Прибыль (убыток) до налогообложения |

3 720 |

1 042 |

|

Текущий налог на прибыль |

(558) |

(156) |

|

Чистая прибыль (убыток) |

3 162 |

886 |

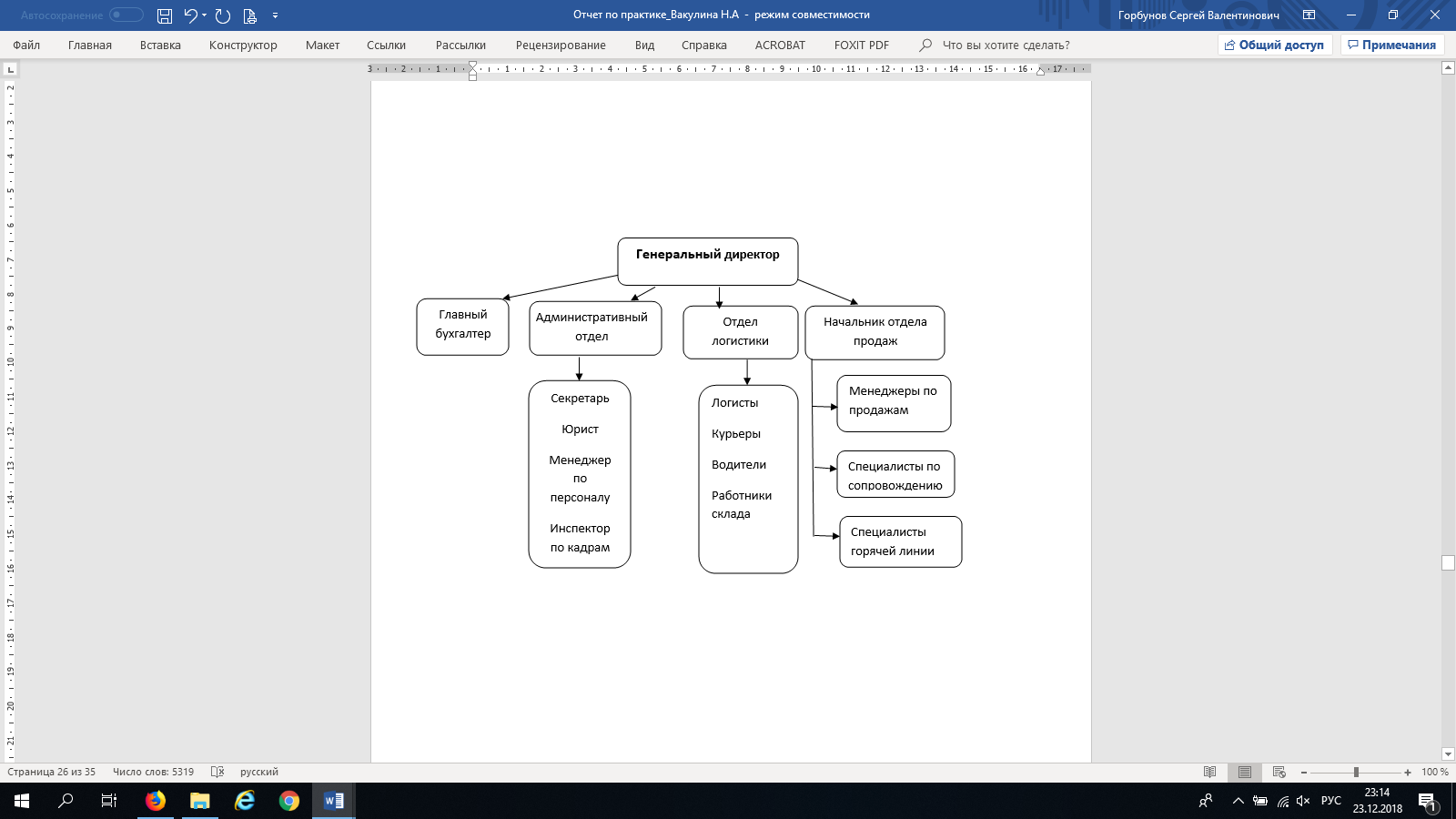

Организационная структура предприятия характеризуется совокупностью рабочих мест, должностей, органов управления и производственных подразделений, форм их взаимосвязей, обеспечивающих достижение стратегических целей предприятия. Она формируется исходя их требований долговременного обеспечения его конкурентоспособности, экономической эффективности, целесообразности и рациональной кооперации.

Организационная структура ООО «ПремьерСтом» представлена на рисунке 1.

Рисунок 1 – Организационная структура ООО «ПремьерСтом»

В компании линейно-функциональная организационная структура управления. Линейно-функциональная структура предполагает взаимодействие линейного менеджера с аппаратом функциональных структуры (отдел, бюро) в процессе решения различных задач. Такой функциональный аппарат находится в подчинении главного линейного менеджера.

Преимущества линейно-функциональной структуры управления:

1. наличие профессионалов в подготовке управленческих решений и их ответственность;

2. соблюдение принципа единоначалия.

Недостатком линейно-функциональных структур управления является увеличение времени движения информации, что влияет на скорость и своевременность принятия управленческих решений. Однако данный недостаток не является существенным для данной компании, так как при небольших масштабах предприятия и малом числе уровней иерархии управления использование линейно-функциональной структуры не окажет заметного влияния на увеличение времени движения информации.

Генеральный директор руководит работой предприятия, создает рабочий аппарат для проведения текущей деятельности организации. Структура аппарата и штатное расписание утверждаются директором.

В состав бухгалтерии входят три человека: главный бухгалтер, бухгалтер, бухгалтер-кассир.

Главный бухгалтер предприятия отвечает:

- за своевременное отражение хозяйственных операций и порядок подготовки отчетности для внешних пользователей;

- за соблюдение принятой учетной политики предприятия;

- за правильность фиксирования всех операций в бухгалтерском учете в правильных суммах, на надлежащих счетах бухгалтерского учета, в правильном периоде времени; за правильность осуществления документооборота на предприятии и наличия разрешительных записей администрации.

Главный бухгалтер подчиняется лично директору. Первичные документы к учету бухгалтерией принимаются только после утверждения директором и главным бухгалтером, или лицами имеющими на это письменные полномочия.

Бухгалтера выполняют работы по различным видам бухгалтерского учета, осуществляют прием, контроль первичной документации по соответствующим видам учета, подготовку и проведение счетной обработки, выполняют работы по начислению заработной платы, премий, отпускных, больничных листов и др. Кроме того, бухгалтера принимают от кассира и проводят проверку отчетов и кассовых документов, выписывают чеки, ведут журналы регистрации кассовых ордеров, обработку расчетного, текущего счетов, гашение документов.

Менеджер по персоналу выполняет следующие функции:

- укомплектование организации работниками соответствующих профессий, специальностей и уровня квалификации; определение потребности в персонале;

- изучение рынка труда с целью определения всех источников для обеспечения предприятия ценными кадрами; проведение собеседования, тестирования, других мероприятий, помогающих определить профессиональные навыки, социально-психологические качества персонала, осуществляющего свои обязанности, кандидатов, претендующих на вакантные должности;

- организация мероприятий, направленных на введение в должность, быструю адаптацию новых сотрудников;

- координация работы по обучению, повышению квалификации персонала для развития деловой карьеры;

- подготовка и донесение информации по кадровым перестановкам, связанным с решением стратегических вопросов организации;

- организация работы по аттестации и оценке персонала;

- участие в принятии решений по найму, переводу, продвижению, понижению, наложении административных взысканий, увольнению сотрудников;

- консультация по вопросам, связанным с осуществлением эффективного управления кадрами;

- участие в планировании, социальном развитии, решениях трудовых споров и конфликтов в коллективе.

Инспектор по кадрам выполняет работу, связанную ведением личных дел сотрудников, систематизацией и ведением кадровой документации.

Среднесписочная численность персонала на 1 января 2019 года составила 27 человек.

В ООО «ПремьерСтом» осуществляется как внешний, так и внутренний контроль.

Внешний контроль возложен на специальные аудиторские фирмы, а также государственные структуры.

Внутренний контроль осуществляется ключевыми сотрудниками (заместителями генерального директора, начальниками отделов).

Начальники отделов организуют контроль за деятельностью своих подчиненных в рамках своих функциональных обязанностей. К примеру, Главным бухгалтер осуществляет контроль за правильным ведением бухгалтерского учета в соответствии с действующим законодательством; достоверностью бухгалтерской, налоговой и статистической отчетностей, а также внутренней отчетности, используемой при управлении ООО «ПремьерСтом».

В процессе исследования были рассмотрены применяемые в практике деятельности ООО «ПремьерСтом» основные формы контроля персонала на уровне всего предприятия и среди них можно выделить следующие:

1. Надзор за работой подчиненных руководителями подразделений.

2. Анализ документов и отчетов сотрудников.

3. Анализ квалификационного уровня и уровня профессиональной подготовки сотрудников ООО «ПремьерСтом», оценка потребности в повышении квалификации.

4. Контроль исполнения документов по срокам.

5. Контроль трудового порядка и дисциплины труда.

6. Контроль сохранности информации.

Рассмотрим более подробнее основные действенные процедуры контроля за деятельностью персонала в ООО «ПремьерСтом».

1. Надзор за работой подчиненных. Контроль, как правило, базируется на контрольных функциях руководителя каждого подразделения. В обязанности каждого руководителя входит постоянное осуществление контроля за результатами работы своих подчиненных. Ежедневный мониторинг деятельности сотрудников целесообразен и необходим.

2. Анализ документов и отчетов сотрудников. Данный метод позволяет наглядно увидеть результаты проделанной работы, достигнутые результаты, на основании которых можно выявлять недостатки в работе персонала, принимать своевременные мероприятия для повышения эффективности деятельности.

3. Анализ квалификационного уровня и уровня профессиональной подготовки сотрудников ООО «ПремьерСтом», оценка потребности в повышении квалификации. Согласно стандарту предприятия ежегодно составляется и утверждается план обучения в виде сметы на подготовку персонала и финансового плана. Для обучения работников на предприятии организованы специальные курсы, как правило обучение проходят менеджеры по продажам.

4. Контроль исполнения документов по срокам. Так как в ООО «ПремьерСтом» присутствует электронный документооборот, многие документы и записи на предприятии хранятся в форме компьютерных файлов и распечатываются только в информационных целях. Руководителем подразделения – исполнителем или его заместителем ведутся контроль исполнения документов по срокам.

5. Контроль трудового порядка и дисциплины труда. Рабочий день сотрудников организации, как правило, начинается в 9.00, а в 9.05 менеджер по персоналу сообщает зам. Генерального директора о наличии сотрудников на своих местах. Таким образом, проводится контроль рабочего времени.

Соблюдение требований культуры производства, правил внутреннего распорядка, техники безопасности и охраны труда учитываются в основной премии. При допущении нарушений снижается основная премия, снижение не ограничено и зависит от количества и весомости допущенных нарушений. Например, в случае 3-кратного опоздания на работу, сотрудником от руки заполняется объяснительная и направляется в отдел кадров, после ознакомления начальником подразделения принимаются дальнейшие меры наказания сотрудника.

6. Контроль сохранности информации. Предприятие организует режим секретности проводимых работ, разработку и осуществление мероприятий по сохранению служебной информации, а также защиту информации, содержащей коммерческую тайну, в строгом соответствии с требованиями федеральных законов и других нормативных актов.

Система контроля обеспечивает необходимую степень уверенности в том, что должностные лица и работники предприятия строго придерживаются требований и правилам, закрепленных во внутренних документах предприятия.

К таким документам можно отнести:

⎯ положение об отделе, управлении и иных подразделениях предприятия;

⎯ стандарты предприятия;

⎯ должностные инструкции руководителей, менеджеров и специалистов организации;

⎯ приказ об учетной политике предприятия;

⎯ приказы и распоряжения генерального директора и иных руководителей.

Таким образом, в ООО «ПремьерСтом» применение комплекса перечисленных мер по контролю персонала позволяет оперативно управлять и контролировать деятельность персонала.

Выводы по главе 2.

В практической части курсовой работы были исследованы методы и процедуры контроля персонала в ООО «ПремьерСтом», а также проведен опрос сотрудников по исследуемой проблеме. Анализ показал, что в организации присутствуют отрицательные моменты при организации системы контроля персонала.

ГЛАВА 3. РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ КОНТРОЛЯ В ОРГАНИЗАЦИИ

В результате проведенного исследования предлагается разработка рекомендаций с целью совершенствования системы контроля персонала в подразделении, содержащая четыре основных этапа:

- Рекомендуется разработать документ, регламентирующий методы, функции и процедуры, а также ответственность за проведение контроля персонала.

- Рекомендуется контролировать работу персонала и бороться с низкой эффективностью работы сотрудников с помощью новых технологий. Существуют системы учета рабочего времени, которые позволяют точно оценить, сколько рабочего времени работник тратит на выполнение обязанностей, а сколько – бездельничает, например, CrocoTime или StaffCounter.

StaffCounter – это веб-сервис для мониторинга эффективности персонала, защиты информации и отслеживания потраченного времени сотрудников. Позволяет вести учет потраченного времени, делает снимки экрана, определяет список запущенных приложений, посещенных сайтов, также делит программы на продуктивные и непродуктивные, производит запись звука с микрофона и с веб-камер, устанавливает запрет на отправку файлов и запуск неизвестных программ, отслеживает динамику продуктивности сотрудника [Бажин, с. 304].

Для реализации контроля компьютера сотрудника необходимо установить приложение сначала на компьютер контролирующего, куда будут присылаться отчеты. Затем установить на компьютеры сотрудников данное приложение. И при запуске компьютера необходимо каждый раз разрешать действия данного приложения. Здесь можно выставлять период составления отчета, работать с поиском и просматривать статистику по каждому отдельному работнику.

Приложение предлагается бесплатно на 30-дневный период с ограниченными возможностями. Пакет для анализа продуктивности персонала предлагается за 1$ за сотрудника в месяц (Standart), есть также пакеты Professional - к пакету анализа продуктивности персонала добаляется защита коммерческих тайн (3$ за сотрудника в месяц) и Server от 990$ на всю компанию в месяц.

CrocoTime – автоматическая система учета рабочего времени. Она показывает время начала и окончания работы сотрудников, чем они были заняты в течение дня, какие программы и сайты использовали для работы, сколько времени провели не за компьютером. Возможен учет встреч и телефонных переговоров при подключении данных из внешних источников.

CrocoTime состоит из сервера в локальном или облачном исполнении на выбор и модулей сбора статистики, которые ставятся на компьютеры сотрудников. Все данные обрабатываются в режиме реального времени.

Использование вышеописанных программных сервисов поможет реализовать объективный контроль за деятельностью персонала в подразделении.

- Рекомендуется развивать самоконтроль работников. Чем сильнее развит самоконтроль, тем больше работники заинтересованы в самостоятельном контроле своей деятельности, тем меньше придется прилагать усилий руководству для контроля со стороны. Для развития самоконтроля руководителям необходимо включать подчиненных в разработку методов и осуществление контроля.

- Осуществлять систему мотивации и поощрений при достижении любого положительного эффекта.

Выводы по главе 3.

Таким образом, в целях совершенствования и развития эффективной системы контроля персонала предложены рекомендации, заключающиеся в использовании современных технологий по системе учета рабочего времени, разработке документа, регламентирующего методы, функции и процедуры, а также ответственность за проведение контроля персонала, предлагается развивать самоконтроль сотрудников фирмы и осуществлять грамотную систему мотивации и поощрений.

ЗАКЛЮЧЕНИЕ

Менеджмент – это профессиональный вид деятельности, направленный на достижение целей организации, путём использования различных ресурсов. Под системой менеджмента подразумевается система управления разного рода ресурсами: человеческими, финансовыми, техническими и другими с целью решения бизнес-задач.

Процесс эволюции обусловил синтез концепции управления в процесс взаимозависимых функций. Управленческое содержание раскрывается в этих возникших в результате разделения и специализации труда функциях. Под функцией следует понимать состав определенных видов управленческой деятельности, характеризующихся единством целей и действий. Концепции и школы менеджмента предлагают различные версии относительно их состава и содержания. Несмотря на разнообразие мнений и версий существует одна общепринятая модель функций в системе менеджмента: общие и конкретные функции управления. Это планирование, организация, мотивация и контроль, также следует добавить координацию и регулирование. Особенность функций управления состоит в их единстве. Это говорит о том, что например, планирование не может правильно функционировать без организации и контроля, а организация без планирования, контроля и мотивации.

Обобщая результаты изучения теоретических аспектов системы контроля персонала можно сказать, что контроль персонала является необходимым механизмом обеспечения реализации планов на всех уровнях управления. Осуществлять контроль – это означает, с одной стороны, устанавливать стандарты, измерять фактически достигнутые результаты и их отклонения от установленных стандартов; с другой – отслеживать ход выполнения принятых управленческих решений и оценивать достигнутые результаты в процессе их осуществления.

В практической части курсовой работы были исследованы методы и процедуры контроля персонала в ООО «ПремьерСтом», а также проведен опрос сотрудников по исследуемой проблеме. Анализ показал, что в организации присутствуют отрицательные моменты при организации системы контроля персонала.

В целях совершенствования и развития эффективной системы контроля персонала предложены рекомендации, заключающиеся в использовании современных технологий по системе учета рабочего времени, разработке документа, регламентирующего методы, функции и процедуры, а также ответственность за проведение контроля персонала, предлагается развивать самоконтроль сотрудников фирмы и осуществлять грамотную систему мотивации и поощрений.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Арькова А.Д., Кольчугина А.С. Функции менеджмента и основы руководства в организации // Институциональные и инфраструктурные аспекты развития различных экономических систем. Сборник статей Международной научно-практической конференции. 2018. – С. 9-12.

- Ахметшин Э.М. Контроль в системе управления персоналом в современных условиях // Казанский экономический вестник. – 2017. – № 1 (27). – С. 110-114.

- Бажин А.С., Светайло Р.В., Овчинников А.С. Современные технологии оценки и контроля исполнительности персонала // Экономика и социум. – 2015. – № 1-2 (14). – С. 301-305.

- Баисова С.Р., Блудова С.Н. Управленческий персонал организации: его сущность, основные проблемы и новые подходы к их решению // Проблемы научной мысли. – 2019. – Т. 2. – № -1. – С. 97-98.

- Бойкачев М.А. Менеджмент и его роль в организации управленческого учёта // Современные проблемы права и управления. Сборник докладов 8-ой Международной научной конференции. 2018. – С. 19-24.

- Бурцев В.В. Внутренний контроль в компаниях / В.В. Бурцев // HR-портал. URL: https://hr-portal.ru/article/vnutrenniy-kontrol-v-kompaniyah (дата обращения: 05.06.2019).

- Гаврилов Л.П. Управление предприятием: финансовые и инвестиционные решения: Учебное пособие / Л.П. Гаврилов. - М.: Финансы и статистика, 2012. - 184 c.

- Глазов М.М. Менеджмент: учебное пособие / Глазов М.М. и др. – Изд. 2-е, доп. И перераб. – СПб.: Астерион, 2013. – 419 с.

- Гончаров М.М., Терновсков В.Б. Контроль и оценка деятельности персонала организации в социальном управлении // Наука и образование сегодня. – 2018. – № 12 (35). – С. 56-61.

- Друкер Питер Ф. Эффективное управление: Экономические задачи и оптимальные решения / Питер Ф. Друкер; пер. с англ. − М.: ГрандФаир-Пресс, 2002.

- Жигун Л.А. Менеджмент: Современные основы организации контроля на предприятии. – Ростов-на-Дону: Феникс, 2014. – 457 с.

- Зарецкий А. Д. Менеджмент : учебник / А. Д. Зарецкий, Т. Е. Иванова. — М. : КНОРУС,2016. — 268 с.

- Иванова С. Как найти своих людей. Искусство подбора и оценки персонала для руководителя / С. Иванова. – М.: Альпина Паблишер, 2016. - 174 c.

- Кибанов А.Я. правление персоналом организации: актуальные технологии найма, адаптации и аттестации : учебное пособие / А.Я. Кибанов, И.Б. Дуракова.— 2-е изд., стер.— М. : КНОРУС, 2016. — 360 с.

- Кликунов Н.Д. К вопросу об оптимальном контроле персонала // Наука и практика регионов. – 2016. – № 3 (4). – С. 4-6.

- Кудина М.В. Управление компанией. Теория и практика / М.В. Кудина. – М.: Издание Московского Университета, 2013. – 318 с.

- Мазурин Э.Б. Экономика, организация и управление предприятием: учебник / Э.Б. Мазурин. - М.: Academia, 2019. - 253 c.

- Мескон М.Х. Основы менеджмента: Пер. с англ. / Мескон М.Х., Альберт М., Хедоури Ф. – М.: Вильямс, 2007.

- Митрофанова Е.А. Управление персоналом: Теория и практика. Компетентностный подход в управлении персоналом: Учебно-практическое пособие / Е.А. Митрофанова. - М.: Проспект, 2013. - 72 c.

- Окрут К.С. Роль кадрового менеджмента в управлении организации // Экономика. Бизнес. Финансы. – 2018. – № 11. – С. 3-5.

- Основы менеджмента: учебное пособие / сост.:Н.И. Гвоздев, А.Н. Древаль; Томский политехнический университет. – Томск: Изд-во Томского политехнического университета, 2011. –188 с.

- Психология кадрового менеджмента / Е. В. Пеннонжек, С. О. Хилюк. - Екатеринбург: Уральский юридический институт МВД России, 2018. - 140 с.

- Румянцева З.П. Менеджмент организации. Учебное пособие / З.П. Румянцева. – М.: ИНФРА-М, 2013. - 432 с.

- Середавина Ю.А., Панова М.А. Методологический подход эффективного контроля персонала предприятия // Научное обозрение. Экономические науки. – 2016. – № 5. – С. 51-55.

- Туровец О.Г. Организация производства и управление предприятием: Учебник / О.Г. Туровец, М.И. Бухалков, Ю.П. Анисимов. - М.: Инфра-М, 2019. - 544 c.

- Хлебников Д.В. Система управления организацией в условиях современного бизнеса / Д.В. Хлебников // Коммерческий директор. URL: https://www.kom-dir.ru/ (дата обращения: 06.06.2019).

- Шевченко А.Ю. Роль и задачи менеджмента в современной организации // Новая наука: Теоретический и практический взгляд. – 2016. – № 117-1. – С. 217-219.

- Проектирование организации (Классификация организационных структур предприятия)

- Корпоративная культура в организации (Понятие, элементы и виды корпоративной культуры)

- Теории происхождения права (Современное состояние проблемы – специализация и синергизм)

- Управление корпоративными инновационными программами (Прогнозирование и расчет оценки эффективности мероприятий по стимулированию на примере нового продукта сокосодержащих напитков «B0TANIQ»)

- Моделирование предметной области «Управление домашними финансами» с помощью UML (Аналитическая часть)

- Разработка конфигурации « Планирование закупок и размещение заказов поставщикам»в 1С: Предприятие 8.3

- Организация бухгалтерского учета расчетов с персоналом по оплате труда и прочим операциям

- Годовой бухгалтерский отчет: содержание и порядок составления (Понятие бухгалтерской отчетности и ее значение в управлении предприятием)

- Теория происхождения государства (Патриархальная теория)

- Договора и их виды, как одна из форм организации коммерческой деятельности по работе с контрагентами (на примере ООО «МК «Отрада»)

- Развитие мобильных технологий бронирования и резервирования в гостиничном бизнесе (Роль и значение систем бронирования индустрии гостеприимства)

- Реинжиниринг бизнес-процессов (Теоретические основы)