Основные функции в системе менеджмента (АО «ТАНДЕР»)

Содержание:

ВВЕДЕНИЕ

В Российской Федерации функционирование хозяйствующих субъектов в современных условиях развития экономики характеризуется усилением конкурентных отношений и высокой нестабильностью.

Возникновение многообразия форм деятельности в наши дни обусловлено современными социально-экономическими реалиями. Сложность формирования правовой базы, определяющей основы реализации права и потребности человека на осуществление различных форм деятельности, вероятно, обусловлена процессами развития современного общества.

Рыночные отношения постоянно развиваются, экономика не стоит на месте, все это говорит о необходимости появления новых систем управления на разных уровнях и совершенствования старых. Из-за появления новых экономических явлений следует то, что управляющее звено в компании должно пересмотреть свою методику к решению проблем, так как старые подходы в управленческой деятельности уже недопустимы.

Одной из актуальных задач российской экономики на современном этапе развития является обеспечение устойчивого экономического роста отдельных предприятий, решающим фактором которого является повышение эффективности использования методов управления путем установления целей и реализации долгосрочных проектов по развитию предприятия.

Актуальность темы данной работы обусловлена необходимостью выбора именно тех технологий и методов в области управления, которые принесут дополнительные прибыли и стабильную работу всего предприятия. Теоретические основы менеджмента можно успешно использовать не только на производстве и в руководящих сферах, но и в личных интересах.

Цель курсовой работы – рассмотреть основные функции менеджмента и их практическое воплощение на примере организации.

В соответствии с целью основными задачами данной курсовой работы являются:

- рассмотреть современные концепции управления;

- исследовать функции и цели менеджмента;

- провести аналитический обзор критериев эффективности менеджмента;

- проанализировать эффективность менеджмента на примере АО «Тандер»

Предметом курсовой работы является эффективность менеджмента на предприятии. Объектом исследования является менеджмент предприятия АО «Тандер».

В данной работе были использованы следующие методы исследования: наблюдение, сравнение, абстрагирование, аналитический метод, синтез и обобщение.

Теоретико-методологическую основу исследования составили труды современных отечественных учёных, которые представлены в учебной литературе, периодической печати и Интернет-ресурсы.

Структурно курсовая работа состоит из введения, двух основных глав, заключения, списка использованных источников.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИЗУЧЕНИЯ ЭФФЕКТИВНОСТИ МЕНЕДЖМЕНТА

1.1 Современные концепции управления

Формирование менеджмента в качестве научной дисциплины относят к концу XIX в. Развитие методологии менеджмента теснейшим образом связано с изменениями в экономических отношениях и задачами, которые приходится решать бизнесу в конкретный отрезок времени.

В начале XX в., после появления концепций Ф.У. Тэйлора, сыгравших примечательную роль в теории научной организации труда и менеджмента, наиболее четко основные характеристики управленческой функции были выделены не менее знаменитым теоретиком и практиком менеджмента, основателем административной (классической) школы управления А. Файолем в его концепции менеджмента. К ним, в частности, относятся следующие элементы управления: предвидение, организация, распорядительство, координация, контроль. Все эти элементы характеризуют функцию руководителя, которая раскрывается в обширном спектре его прав и обязанностей. Историческая закономерность состоит в том, что с ростом и усложнением задач управления производством развивается, и наука об учете доходов и расходов[1].

Быстрое изменение окружающей среды, развитие науки и техники, большое обилие конкурентных компаний, производящих аналогичную продукцию, и другие причины привели к появлению в 60-70-е годы XX века стратегического менеджмента. Под стратегическим менеджментом понимают процесс определения взаимодействия организации с ее окружением, выражаемым через использование избранных целей, и достижение желаемого результата путем распределения ресурсов организации в соответствии с эффективным планом действий.

Рыночные отношения постоянно развиваются, экономика не стоит на месте, все это говорит о необходимости появления новых систем управления на разных уровнях и совершенствования старых. Из-за появления новых экономических явлений следует то, что управляющее звено в компании должно пересмотреть свою методику к решению проблем, так как старые подходы в управленческой деятельности уже недопустимы.

Организацию можно сравнить с человеческим организмом (см. рис. 1). Она тоже состоит из тела, души и мозга. Тело компании имеет скелетно-мышечную систему в виде оргструктур и бизнес-процессов. Она дополняется сердечно-сосудистой системой, то есть финансовой. И наконец, есть периферийная нервная система в виде информационных технологий. Душа компании - это ее ценности и система коммуникаций. Мозг компании - интеллект ее сотрудников. Тело компании подчинено получению прибыли, это ее коммерческая составляющая. Душа и мозг связаны с предназначением компании и ее ценностями.

Стратегический уровень Оперативный уровень

┌──────────\ ┌───────────────┐ │ ┌──────────\ ┌─────────────────────┐

│ Тело \ │ Стратегический│ │ │ Тело \ │ Структуры, │

│ / │ план │ │ │ / │технологии и процессы│

└──────────/ └───────────────┘ │ └──────────/ └─────────────────────┘

│

┌──────────\ ┌───────────────┐ │ ┌──────────\ ┌─────────────────────┐

│ Душа и \ │Миссия, видение│ │ │ Душа и \ │ Ценности и │

│ мозг / │ и ценности │ │ │ мозг / │ коммуникации │

└──────────/ └───────────────┘ │ └──────────/ └─────────────────────┘

Рис. 1 Системная парадигма организации

Системное понимание объекта лежит в основе системного управления компанией. Беда многих менеджеров заключается именно во фрагментарном подходе к управлению предприятием. Для финансового директора это будет финансовый фрагментаризм, для ИТ-директора - ИТ-фрагментаризм. Причем чем выше позиция менеджера, тем явственнее эта беда будет ощущаться персоналом и клиентами. Мой опыт говорит об одном: нет проблем страховых компаний, есть проблемы конкретных менеджеров.

Итак, мы выяснили, что страховая компания - это сложная система, состоящая из подсистем. Страховая компания - продукт менеджмента, который представляет комбинацию конкретных инструментов управления для конкретной компании, находящейся в конкретных условиях, а не слепое копирование чужого опыта или бездумное применение теоретических постулатов. Следовательно, вопросы эффективного менеджмента упираются в компетенции конкретных менеджеров или степень овладения управленцами определенным инструментарием.

Инструментарий менеджмента в самом широком смысле этого слова есть совокупность видов, форм, методов, принципов и стилей управления (см. рис. 2).

┌────────────┐

┌────────┤ Уровни │────────┐

│ └────────────┘ │

│ │

┌──────────┴┐ ┌─────────────────┐ ┌─┴─────────┐

│ Функции │ │ Инструментарий │ │ Формы и │

│ │ │ управления │ │ методы │

└──────────┬┘ └─────────────────┘ └─┬─────────┘

│ │

┌──┴─────────┐ ┌──────────┴─┐

│ Виды ├─────────┤ Стили │

└────────────┘ └────────────┘

Рис. 2 Инструментарий управления

Содержание этого инструментария определяет вид управления. Последний же зависит от объекта, которым мы хотим управлять. Если хотим управлять персоналом, то это будет HR-менеджмент, финансами - финансовый менеджмент. У каждого вида управления есть свои формы и методы. Например, для финансового управления характерны такие формы, как бюджетирование, аллокация расходов, финансовый учет и контроль и пр. Для управления персоналом используются подбор сотрудников, их обучение и развитие, корпоративная культура, мотивация.[2]

Характерные черты управления, применяемые менеджментом, можно назвать стилем управления. Среди них есть авторитарный и демократический, администрирование и лидерство. Компетенции — менеджмента- это природные способности, мотивы и ценности, а также знания, навыки и умения, в соответствии с которыми менеджер может эффективно выполнять свои функции в компании. Компетенции включают в себя три уровня (см. таблицу 1).

Таблица 1. Три составляющих личности и компетенций

|

Trait |

State |

Skills |

|

Природная |

Социальная |

Социальная |

|

Неизменна |

Условно изменчива |

Изменчива |

|

Способности природные |

Способности приобретенные |

Способности |

Первый уровень образуют способности природные. Иными словами, природные способности - это генокод личности. Он включает в себя следующие коды: физиологический, интеллектуальный и психологический. Физиологический код определяет наш внешний вид, структуру тела, форму тела и отдельных органов, наши физические возможности. Интеллектуальный код определяет наши врожденные интеллектуальные способности - основу, на базе которой возможно наше дальнейшее умственное развитие. Именно коэффициент интеллектуального развития (IQ) характеризует нашу склонность к обучению, способность глубоко и быстро проникнуть в суть явления. Психологический код несет в себе особенности нашего характера и темперамента. В последнее время именно эмоциональному интеллекту (EQ) отводится главная роль для достижения успеха в жизни и деятельности. Природные способности являются врожденным фундаментом, они неизменны на протяжении всей жизни человека.

Второй уровень компетенций связан с приобретенными способностями, которые человек получает в социуме в процессе воспитания. К ним относятся мотивы и ценности, опыт, стереотипы поведения. Этот уровень условно изменчив и требует больших усилий по его совершенствованию.

Третий уровень включает в себя знания, навыки и умения, полученные в процессе образования и практической деятельности. Уровень знаний может меняться. Таким образом, компетенции представляют собой сложный комплекс природных и приобретенных способностей, которые необходимы для успешной деятельности человека.

Для менеджмента можно выделить три группы компетенций: функциональные, менеджерские, а также эмоциональные и социальные. Первая группа связана со знанием специфики страховой отрасли и конкретной компании. Вторая группа - со знаниями и умениями в области функций и видов управления в целом. Третья группа компетенций предполагает знание самого себя, умение управлять собой и выстраивать эффективные отношения с другими людьми.

К определению сущности и роли управленческих решений в системе стратегического управленческого учета ученые приходят через экономическое содержание концептуальных основ стратегического управления, в частности стратегии[3].

Слово "стратегия" происходит от греческого strategos - "искусство генерала" и представляет собой детальный всесторонний комплексный план, предназначенный для того, чтобы обеспечить достижение поставленных целей в процессе деятельности.

Стратегические решения в области управления деятельности направлены на:

1) улучшение внутренних нормативных документов общества;

2) оптимизация системы управления с учетом необходимости выполнения им функций по координации работы с партнерами;

3) совершенствование работы механизмов координации между подразделениями предприятия и создания системы корпоративного контроля деятельности высших органов управления;

4) мониторинг конфликтов интересов в процессе планирования сделок;

5) внедрение режимов пользования информацией, в том числе составление перечня инсайдерской информации и подписание обязательств о ее неразглашении;

6) улучшение системы внутреннего финансового контроля, в том числе с расширением его функций на анализ эффективности деятельности подразделений и их руководителей;

7) построение действенной системы мотивации высшего управленческого персонала и менеджеров среднего звена.

В качестве совершенствования организационной структуры руководство предприятия должно своевременно принимать решения, направленные на усиление контроля в отделах закупок и продаж .

Стратегический успех компании в значительной мере зависит от эффективных управленческих решений, касающихся создания сбалансированного продуктового портфеля, выбора правильных рынков и клиентов. Необходимые составляющие этих решений - правильно рассчитанная себестоимость продуктов (услуг), их ценность и цена.

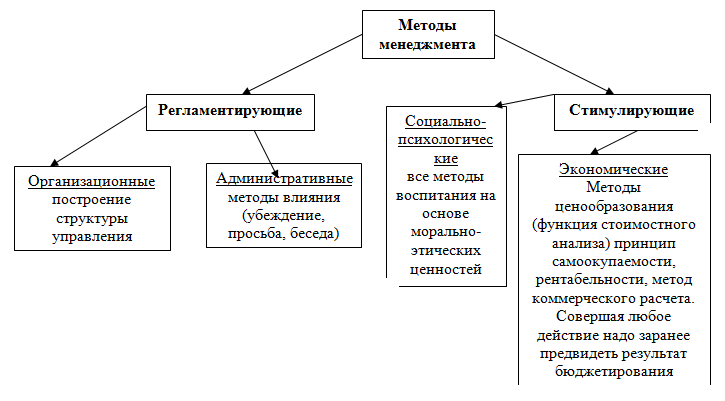

Создание организацией ценности для заинтересованных сторон является ядром стратегического управленческого решения. В связи с этим можно выделить следующие методы управления.

Рис. 3. Методы управления

Таким образом, используя межфункциональный подход и оперируя инструментами на стыке внутренней экономической модели и рынка, менеджеры предприятия смогут получать и анализировать стратегически необходимую информацию для сопровождения процесса принятия решений в области управления ценами, ценностью и себестоимостью.

1.2. Функции и цели менеджмента

Чтобы добиться успеха, менеджер должен понимать пять элементов управления. Эти пять элементов используются для повышения эффективности на разных уровнях управления. При правильном использовании функций и взаимодействии с сотрудниками менеджеры способны увеличить шансы на успех.

Функции менеджмента взаимосвязаны и важны для всех уровней управления. Четкое понимание функций и умение их использовать окажут сильное влияние на деятельность бизнеса. Если управленческая команда эффективно использует функции менеджмента, они смогут принимать правильные и обоснованные решения.

Цели менеджмента отражают не только объективность происходящего, но и субъективные качества тех, кто их формулирует. Каждая цель имеет в своей структуре:

1) сферу управления: экономическую, социальную, политическую, духовную, религиозную, техническую, информационную, коммуникативную, имиджевую (PR, реклама) и др.;

2) масштаб действия: глобальные, узкоспециальные, общие;

3) срок действия: краткосрочные, долгосрочные, постоянные (мониторинговые);

4) территория распространения: локальные, местные, региональные, общегосударственные, межгосударственные;

5) видение перспективы: стратегические, тактические, ситуационные (моментные, оперативные);

6) эффект от реализации: эффективные (результативные), неэффективные (безрезультатные);

7) уровень управления: индивидуальные, групповые, организационные, отраслевые и т. д.;

8) инновационный критерий: качественные, количественные, инерционные;

9) направления управленческих действий: информирование, изменение отношения, изменение поведения, обеспечение самого процесса деятельности управленческой системы.

Таким образом, многокритериальность целеполагания в системе управления объясняется прежде всего тем, что цели помогают развиваться организации не хаотично, а программно-дифференцированно, т. е. по большому счету предсказуемо и адекватно.

Целью в управлении можно понимать идеальный конечный результат, который мы хотим получить.

Под функцией управления понимают обособившиеся виды управленческой деятельности, различные направления управленческого воздействия управляющей системы на управляемый объект.

В настоящее время выделяют следующие функции менеджмента:

планирование или прогнозирование - это центральная функция управления, которые предполагает постановку целей и задач системы управления и организации в целом путем определения методов и средств их достижения;

организация - определение и распределение объема работ по реализации поставленных целей с учетом характера взаимоотношений между управленческими и производственными звеньями;

регулирование - предвидение и устранение возможных отклонений в ходе протекающего процесса от основных показателей;

мотивация - побуждение работника к активной деятельности по достижению целей организации с помощью системы стимулов.

координация - необходимое согласование действий в работе всех структурных элементов организации. Имеет целью обеспечение ритмичности и непрерывности для достижения эффективности взаимодействия всех звеньев управления;

контроль - проверка количественного и качественного соответствия планируемого процесса ранее запланированным заданиям, решениям.

учет - накопление и анализ итоговых данных за определенный временной период.

Различные методы управления (распределение ответственности, иерархия, координация), а также учетные методы (инвентаризация, первичное документирование, нормирование и распределение затрат) применялись человеком с момента первого объединения людей для совместной жизни и деятельности, т.е. еще в первобытном обществе.

Делая выводы нужно отметить, что предложенная А. Файолем концепция функций менеджмента является актуальным инструментом, который позволяет полностью описать существующие обязанности. В такие обязанности входят такие функции, как: планирование, организация, мотивация, координация и контроль. Каждая из данных функций влияет на эффективность работы всего предприятия, поскольку менеджер является важным звеном в его функционировании.

1.3. Аналитический обзор критериев эффективности менеджмента

Обычно выделяют три группы критериев эффективности управления:

1. Количество и качество продукции; эффективность производства.

2. Адаптивность в качестве способности в долгосрочном аспекте приспосабливаться к разного рода изменениям техники, технологии, культуры поведения.

3. Гибкость в качестве способности в краткосрочном оперативном аспекте показывать реакцию на изменения условий производства, рынка, колебаний спроса и т.п. и соответствующим образом перераспределять нужные ресурсы[4].

Эффективность действия системы управления можно выразить и оценить не только согласно конечным экономическим результатам функционирования всего объекта управления, но и по такого рода параметрам, как: скорость принятия и осуществления решения, уровень отдачи от осуществления данного решения, который измеряется в стоимостных показателях.

В труде Вершигора Е. Е. установлено, что «Эффективность управления может быть определена уровнем эффективности функционирования и применения каждого элемента управленческой системы - рациональностью структуры, использованием управленческих научных и передовых методов, скоростью, полнотой обслуживания с информационной точки зрения, уровнем квалификации управленческих кадров, их умением творческим образом подходить к решению определенных управленческих проблем. Критерии эффективности системы находятся в связи тесного характера с целями системы. Специфичность управления заключается в том, что выработка целей выступает в качестве функции самой управленческой системы, а осуществление их реализации происходит как в рамках управленческой системы, так и в рамках самого управляемого объекта» [5].

В связи с вышеизложенным, современная теория управления приходит к определенного рода необходимости, с одной стороны, увязывать показатели эффективности управления с показателями уровня эффективности совокупной производительности системы, а также управляемого объекта, а с другой - учета многостороннего характера воздействия управления на объект, применения целого набора дополнительных критериев.

Проведение анализа имеющихся теоретических и практических подходов к выполнению оценки управленческой эффективности в рамках организации предоставляет возможность выделить такого рода направления анализа разных сторон эффективности в качестве слагаемых «общей эффективности управленческой системы:

1) в целом экономические показатели эффективности совокупной системы производства;

2) эффективность в обеспечении внешней и внутренней социальной политики, отношения целей организации и общества;

3) эффективность системы управления в качестве саморегулируемой системы, адаптационного характера способность к изменениям социальных производственных условий;

4) эффективность информационной системы, информационное обеспечение управленческих процессов и управляющего воздействия на объект управления»[6].

В комплексный анализ так называемого «выхода» производственной системы с точки зрения уровня ее эффективности включается проведение многостороннего учета социальных и экологических последствий производственной деятельности, воздействие выпускаемой продукции или услуг на потребителя и т.п.[7].

Иным известным американским специалистом в сфере управления Питером Друкером отмечено, что в качестве «критерия качества менеджмента всегда будет выступать практический успех в деловой деятельности» и для эффективности функционирования компания должна иметь под контролем 7 факторов успеха, которые являются ключевыми. К ним относят: удовлетворение потребителей, социальную ответственность, результативность персонала, результативность руководства, внутреннюю производительность, настроение персонала, подготовку руководителей, операционную смету, разные нововведения[8].

В 1986 году Робертом Уотерменом, Томасом Дж. Питерсом в их книге «В поисках эффективного управления»[9] были выявлены 8 факторов, которыми характеризовались образцовые компании США:

1) верность собственному делу, ориентация па действие;

2) лицом к потребителю;

3) связь с жизнью;

4) простота формы;

5) скромный штат управления;

6) производительность - от человека (отношение к человеку, как к источнику качества и производительности);

7) свобода и жесткость одновременно (в организационной структуре сочетают централизованную и децентрализованную жесткость в отношении важных вещей - лояльность в остальном);

8) самостоятельность и предприимчивость».

Обобщив данного рода исследования, Д. Скоттом Синком в 1989 г. были названы «семь основных факторов эффективности:

1) действенность;

2) экономичность;

3) качество;

4) производительность;

5) качество трудовой жизни;

6) прибыльность;

7) нововведения.

При использовании данного рода критериев для проведения оценки уровня эффективности управления менеджеры должны установить для собственной организации:

1. Приоритет или вес каждого критерия эффективности.

2. Измерить каждый критерий (качественно или количественно).

3. Связать систему оценки критериев с обеспечением необходимых изменений или улучшений»[10].

Непосредственный выбор приоритетов и критериев эффективности будет находиться в зависимости от некоторых факторов: размеров системы; функции или цели системы; типа системы (применяемые технологии: индивидуальное производство, сборочный конвейер, ремонт, технические процессы); зрелости системы в аспектах управления, кадров, технологий, организационной структуры, окружающей среды (политические, экономические и социальные факторы).

Таким образом, в условиях рыночных отношений обеспечить современному предприятию эффективное функционирование и конкурентные преимущества может только эффективная система управления его экономической деятельностью.

В настоящее время менеджмент - это стержень основополагающего характера в управлении любого предприятия в сфере оказания услуг, который обеспечивает его устойчивое развитие экономического характера.

ГЛАВА 2. ЭФФЕКТИВНОСТЬ МЕНЕДЖМЕНТА НА ПРИМЕРЕ АО «ТАНДЕР»

2.1. Структура управления в компании

На российском рынке работает крупнейшая отечественная компания в области торговли продовольственными товарами – АО «Тандер» (сеть «Магнит»).

Сегодня сеть является рыночным лидером в РФ по числу торговых объектов, расположенных в 2180 населённых пунктах: 8581 магазин формата «у дома» и 196 гипермаркетов, 1239 магазинов косметики и 104 точки под брендом «Магнит семейный» (данные приведены на конец 2015 года).

Сеть магазинов «Магнит» - ведущая розничная сеть по торговле продуктами питания в России. Компания работает для роста благосостояния своих клиентов, предлагая им качественные товары повседневного спроса по доступным ценам. Компания ориентирована на покупателей со всяким уровнем доходов и поэтому ведёт свою деятельность в четырёх форматах: магазин «у дома», гипермаркет, магазин «Магнит Семейный» и магазин косметики. Цель компании - работать для покупателей, сокращать их расходы на приобретение товаров отменного качества, что с успехом воплощается в продуктовом направлении.[11]

Управление "Магнит» осуществляется в соответствии с законодательством РФ и его Уставом.

Организационная структура направлена, прежде всего, на установление чётких взаимосвязей между отдельными подразделениями организации, распределения между ними прав и ответственности. В ней реализуются различные требования к совершенствованию систем управления, находящие выражения в тех или иных принципах управления.

Высшим органом управления АО «Тандер» является Общее собрание акционеров, к исключительной компетенции которого относится избрание членов правления и членов контрольного совета. Единственным акционером ЗАО «Тандер» является АО «Магнит».

Члены Совета директоров избираются годовым Общим собранием акционеров сроком на один год. Лица, избранные в состав Совета директоров могут переизбираться любое количество раз.

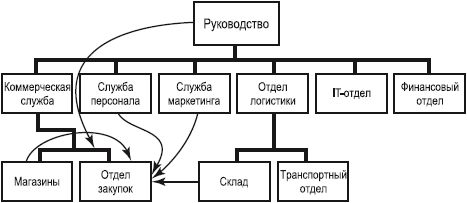

Организационная структура управления АО «ТАНДЕР» представлена на рисунке 4.

Рисунок 4 - Структура управления АО «Тандер»

Как видно из схемы структура аппарата управления относится к линейно-функциональному типу.

Линейный тип управления организацией является самым простым по своей структуре. Суть его заключается в том, что во главе каждого коллектива стоит руководитель, который осуществляет все функции управления. Каждый член коллектива подчиняется, как и вся организация, лишь этому руководителю (органу) и выполняет лишь его распоряжение. В свою очередь, этот руководитель подчиняется вышестоящему руководителю (органу). Последний не имеет права давать распоряжение подчинённым в обход их непосредственного руководителя. Иерархия - это основной признак линейного управления. Звенья линейного управления в основном отвечают звеньям производственного процесса, между которыми устанавливаются простые и чёткие взаимоотношения. [12]

Функциональный тип управления характерен тем, что высвобождает линейных руководителей от потребности детального знания всех сторон управления организацией. Квалифицированные специалисты хорошо знают конкретные звенья организации и готовят квалифицированные решения.

Данная структура имеет положительные и отрицательные стороны.

Положительными сторонами являются:

- путём централизации на высшем уровне важнейших решений обеспечивается стратегическая направленность управленческого процесса, облегчается интеграция текущих задач;

- за счёт чёткости и надёжности коммуникаций появляется возможность без задержки доводить до исполнителей и реализовывать управленческие решения;

- в результате предельной рациональности структуры исключается дублирование управленческих функций и тем самым достигается экономия затрат;

К отрицательным сторонам относятся:

– увеличение административных расходов;

– усиление бюрократизма;

– усложнение внутриорганизационных связей.

2.2. Основные направления совершенствования системы управления на предприятии

АО «Тандер» занимает лидирующие позиции в розничной торговле.

В настоящее время рассматриваемая организация в целях совершенствования своей конкурентоспособности развивает несколько направлений в работе. Проанализируем наиболее приоритетные из них:

1. Образование мульти форматного бизнеса – благодаря стратегическому решению развивать дополнительный формат продаж в виде гипермаркета АО «Тандер» проводит более глубокую сегментацию существующих рынков и относит к потенциальным покупателям население с различным уровнем доходов. Вдобавок, ценовая политика предприятия позволяет ей успешно конкурировать с открытыми рынками, относя к своей целевой аудитории также граждан с доходами ниже среднего уровня.

2. Широкая распространенность в регионах – предприятие располагает огромным опытом функционирования в регионах: компания реализует стратегию экспансии в городах с населением менее 500 тыс. человек. Согласно прогнозам предприятие ожидает в ближайшем будущем максимальный рост потребительского спроса в таких регионах.

3. Узнаваемый бренд – широкая сеть магазинов под брендом «Магнит» способствует укреплению позиций АО «Тандер» в занимаемой рыночной нише.

4. Эффективная и развитая логистическая система, собственные распределительные центры и автопарк – способствует реализации жесткого контроля в АО «Тандер» над накладными расходами. Распределительные центры позволяют предприятию снижать закупочные цены и уменьшать нагрузку на магазины в ходе приёма товара, что способствует более рациональной организации бизнеса.

Поскольку данная сеть имеет статус крупнейшей в России с точки зрения количества магазинов и покупателей, компания эффективно работает с поставщиками, получая максимально выгодные условия закупок. Также благодаря своей репутации АО «Тандер» может выбирать себе поставщиков из огромного количества таковых. Данный выбор компания осуществляет на основании тщательного анализа, учитывая такие основные характеристики, как: квалификацию персонала; хорошие рекомендации; качество товара; цены близкие к ценам производителей; возможность доставки товара транспортом поставщика; быстрая и своевременная доставка товара.

В результате анализа рыночной среды АО «Тандер» чётко определяются основные ключевые факторы успеха, которые формируют ей устойчивые конкурентные преимущества, такие как: снижение издержек; лояльность покупателей; отношения с поставщиками; информационные системы управления; расположение магазинов; высокая квалификация персонала первых лиц; наличие значительных финансовых ресурсов.

Изложенная информация и ее анализ разрешают в полной мере представить, что правильное выбранная и успешно воплощённая в жизнь стратегия управления предприятием - залог его плодотворного функционирования в условиях рыночной экономики. Естественно, хорошая стратегия в паре с удачным выполнением не гарантирует, что компании получится полностью избежать периодов спада и неустойчивости. Иногда требуется время, чтобы старания менеджеров привели к позитивным результатам.

При анализе системы управления предприятием АО «Тандер» была определена стратегия развития предприятия. Она заключается в завоевании большей доли рынка за счёт достижения максимальной зоны покрытия сети магазинов "Магнит". Данная стратегия является стратегией концентрированного роста торгового предприятия.

С развитием информационных технологий наступила эра «перевооружения» бизнеса новыми управленческими технологиями. Современные технологии управления – это современное оружие бизнеса. Не имея на вооружении современных технологий управления, не стоит рассчитывать на победу в конкурентной борьбе с сильными конкурентами. Но с другой стороны этим оружием нужно в совершенстве владеть, только тогда оно даёт необходимый эффект. [13]

Таким образом, качество системы управления организацией, на сегодняшний день, является определяющим фактором успешного управления предприятием. Новые технологии позволяют выиграть некоторое время и получить преимущество перед конкурентами. Но технологии быстро копируются, а вот эффективная система управления предприятием, как правило, уникальна и прямому копированию не поддаётся.

Можно предложить следующие проекты мероприятий по совершенствованию структуры управления:

1. Совершенствование стиля управления компанией АО «Тандер» - данное мероприятие предназначено непосредственно для руководства компании.

Суть проекта заключается в посещении руководителем специализированных тренингов, целью которых является развитие и совершенствование навыков руководства. Во время проведения тренинга даётся возможность на практике смоделировать ситуацию, которая бывает или может быть в жизни, разыграть ее, ошибиться, проанализировать ошибку, чтобы никогда в жизни ее не повторить. Общая продолжительность тренингов составляет 2 дня (24 часа). Слушатели обеспечиваются методическими материалами по проведённому тренингу.

2. Привлечение специалистов по работе с персоналом. Изучив организационную структуру АО «Тандер», было выявлено отсутствие менеджеров по работе с персоналом. Этот отдел необходим для грамотной работы любой организации, так как только квалифицированный, в данной области, менеджер сможет правильно подобрать необходимые конкретной организации кадры. Подбор нового персонала и проведение собеседований, с целью выявления профессиональных навыков претендента на ту или иную должность также будет обязанностью сотрудника данного отдела.

3. Формирование отдела маркетинга в АО «ТАНДЕР» - создав службу маркетинга, фирма сможет вести хорошую рекламную кампанию. Создаваемый отдел маркетинга должен включать двух человек: специалиста по PR и рекламе и специалиста по интернет-маркетингу.

Главными направлениями деятельности отдела должны стать разработка рекламных кампаний и формирование позитивного имиджа «Магнит» как фирмы, в которой покупателю помогут купить то, что ему необходимо.

Внедрение в жизнь предложенных проектов позволит избавиться от проблемных областей в работе всей компании и персонала, в частности, сплотить команду, улучшить уровень обслуживания, и, как следствие, повысить привлекательность компании, увеличить количество покупателей, в результате чего, в свою очередь, произойдёт увеличение прибыли компании.

ЗАКЛЮЧЕНИЕ

Менеджмент - это управление, максимальное эффективное использование и контроль социальных или экономических систем в условиях рыночной экономики. Первоначально менеджмент развивался как искусство управления производством, но затем трансформировался в теорию управления поведением человека.

Грамотный и эффективный менеджмент предполагает осуществление следующих взаимосвязанных функций: планирования, организации, мотивации сотрудников и контроля.

Главная цель менеджмента - обеспечение устойчивого и долговременного развития социально-экономической системы. Поэтому менеджмент, функционируя результативно и эффективно, обладая высоким качеством, может реально обеспечить развитие социально-экономической системы благодаря способности выбора линии поведения в конкурентной среде. Такие условия создаются, если технология и организация производства, продукция фирмы и менеджмент обладают конкурентоспособностью.

Эффективность менеджмента мы будем понимать как интегральную характеристику системы управления, отражающую ее способность обеспечивать рост организованности предприятия. В силу многоаспектности эффективности менеджмента предприятия как категории она должна оцениваться на основе системы критериев и соответствующих показателей, в совокупности обеспечивающих целостное представление об эффективности. Оценка должна также учитывать многообразие факторов, влияющих на эффективность менеджмента.

Основой для расчёта оценки эффективности менеджмента предприятия является экспертная самооценка. В качестве экспертов привлекаются, прежде всего, менеджеры организации, ее работники, а также представители других групп заинтересованных сторон.

Эффективность управления проявляется в эффективности производства, составляет часть эффективности производства. Результаты действия, соотнесённые с целью и затратами, - это и есть содержание эффективности как управленческой категории.

Таким образом, эффективность управления - это один из основных показателей совершенствования управления, определяемый сопоставлением результатов управления и ресурсов, затраченных на их достижение.

Повышение эффективности управления является необходимой составляющей успешной деятельности любого предприятия. В настоящее время существует множество способов повышения эффективности менеджмента, каждый из которых направлен или на самого руководителя, его личные и профессиональные качества, или на какой-либо элемент управленческой деятельности. Работа над повышением эффективности управления может начинаться с любого элемента, того, совершенствование которого является для организации наиболее актуальным. Важно лишь иметь при этом в виду взаимосвязь элементов друг с другом.

В курсовой работе рассмотрели систему управления на торговом предприятии АО «Тандер» (сеть магазинов «Магнит»). Повышению эффективности работы данной торговой организации будут способствовать дальнейшая фокусировка на форматы гипермаркетов, на повышение уровня покупательского сервиса, на развитие логистической сети и расширение географии сети «Магнит».

При анализе системы управления предприятием АО «Тандер» была определена стратегия развития предприятия. Она заключается в завоевании большей доли рынка за счёт достижения максимальной зоны покрытия сети магазинов "Магнит". Данная стратегия является стратегией концентрированного роста торгового предприятия.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Алиханова П.Р., Инкина-Ерицпохова А.З. Система управления эффективностью и результативностью организации // Культура и время перемен. – 2016. - №4. – С.11.

- Басалаева Е.В. Инновации в экономическом анализе, бухгалтерском и управленческом учете как формирование нового подхода к финансовому менеджменту // Международный бухгалтерский учет. 2015. N 24. С. 34 - 45.

- Бахру, А. Конкуренция на основе способностей: учеб. пособие [Текст] / А. Бахру, П. Глидл. Пер. с англ. – Жуковский: МИМ ЛИНК, 2013. – 88 с.

- Бахтина, С.С. Развитие принципов проектного управления инновационным развитием хозяйственных систем в условиях экономики знаний [Текст] / С.С. Бахтина // Известия Тульского государственного университета. Экономические и юридические науки. – 2015. – Т. 4. № -1. – С. 186-193.

- Вершигора Е, Е. Менеджмент: Учебное пособие. - М.: ИНФРЛ - М, 2009. – С. 265.

- Воронченко Т.В. Стратегический управленческий учет в системе менеджмента организации // Аудиторские ведомости. 2016. N 4. С. 25 - 35.

- Гнеденко М.В. Предпринимательский подход к управлению организацией // Международный журнал экспериментального образования. - 2016. - №6-2. – С.264.

- Гольдштейн, Г.Я. Стратегический менеджмент [Текст] / Г.Я. Гольдштейн. – Таганрог: Изд-во ТРТУ, 2013. – 438 с.

- Каменная Ю.Ю. Управление фирмой "со стороны" // Главная книга. 2015. N 16. С. 40 - 42.

- Менеджмент: учебник [Электронный ресурс] / В.В. Абакумов [и др]. – СПб.: СПбГУ ИТМО, 2015. – Режим доступа: http://de.ifmo.ru/bk_netra/start.php?bn=3.

- Мирзалиева С. С., Садбекова А. С. Совершенствование системы управления организацией в условиях изменений [Текст] // Экономика, управление, финансы: материалы IV междунар. науч. конф. (г. Пермь, апрель 2015 г.). - Пермь: Зебра, 2015. - С. 190.

- Мирошкин П.П., Неклюдов В.С., Клюева Ю.С. О некоторых особенностях торгового менеджмента // Вестник НГИЭИ. - № 7 (62) / 2016. – с. 92.

- Михненко П.А. Теория менеджмента: учебник. 2-е изд., перераб. и доп. М.: Московский финансово-промышленный университет "Университет", 2016. 640 с.

- Нуруллина Л.Ш., Яппарова Г.Г. Функция управления как основа эффективности функционирования организации // Новая наука: Стратегии и векторы развития. – 2016. - №4-1. – С.139.

- Официальный сайт – АО «ТАНДЕР (ПАО «МАГНИТ») - http://ir.magnit.com/financial-reports-rus/

- Питерс Т., Уотерман Р. В поисках эффективного управления. -М.: Прогресс, 2006. – С. 74

- Пушкарев Е.С., Чернявская Е.Ю. Эффективность системы управления организации // Поиск (Волгоград). – 2016. - №3. – С.39.

- Ремизова Т.С., Платонова Н.А. Выбор источника фактических данных в целях формирования управленческой отчетности // Международный бухгалтерский учет. 2015. N 23. С. 27 - 34.

- Слободняк И.А., Таровых А.О. К вопросу о сущности категории "эффективность" // Международный бухгалтерский учет. 2016. N 18.

С. 59 - 68. - Хабибуллаев А.Р.У. Система управления эффективностью деятельности организации // Глобализация научных процессов: сборник статей международной научно-практической конференции. – 2016. – С.140.

- Чукавин П.О., Колтакова И.А. Искажение данных управленческого учета как способ внутрикорпоративного мошенничества // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2015. N 3. С. 28 - 37.

- Fayol, H. Model: Five functions of management / H. Fayol, 1916 // http://www.provenmodels.com/3.

-

Ремизова Т.С., Платонова Н.А. Выбор источника фактических данных в целях формирования управленческой отчетности // Международный бухгалтерский учет. 2015. N 23. С. 27 - 34. ↑

-

Чукавин П.О., Колтакова И.А. Искажение данных управленческого учета как способ внутрикорпоративного мошенничества // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2015. N 3. С. 28 - 37. ↑

-

Басалаева Е.В. Инновации в экономическом анализе, бухгалтерском и управленческом учете как формирование нового подхода к финансовому менеджменту // Международный бухгалтерский учет. 2015. N 24. С. 34 - 45. ↑

-

Гнеденко М.В. Предпринимательский подход к управлению организацией // Международный журнал экспериментального образования. - 2016. - №6-2. – С.264. ↑

-

Вершигора Е, Е. Менеджмент: Учебное пособие. - М.: ИНФРЛ - М, 2009. – С. 265. ↑

-

Алиханова П.Р., Инкина-Ерицпохова А.З. Система управления эффективностью и результативностью организации // Культура и время перемен. – 2016. - №4. – С.11. ↑

-

Нуруллина Л.Ш., Яппарова Г.Г. Функция управления как основа эффективности функционирования организации // Новая наука: Стратегии и векторы развития. – 2016. - №4-1. – С.139. ↑

-

Пушкарев Е.С., Чернявская Е.Ю. Эффективность системы управления организации // Поиск (Волгоград). – 2016. - №3. – С.39. ↑

-

Питерс Т., Уотерман Р. В поисках эффективного управления. -М.: Прогресс, 2006. – С. 74 ↑

-

Хабибуллаев А.Р.У. Система управления эффективностью деятельности организации // Глобализация научных процессов: сборник статей международной научно-практической конференции. – 2016. – С.140. ↑

-

Официальный сайт – АО «ТАНДЕР (ПАО «МАГНИТ») - http://ir.magnit.com/financial-reports-rus/ ↑

-

Мирошкин П.П., Неклюдов В.С., Клюева Ю.С. О некоторых особенностях торгового менеджмента // Вестник НГИЭИ. - № 7 (62) / 2016. – с. 92. ↑

-

Мирзалиева С. С., Садбекова А. С. Совершенствование системы управления организацией в условиях изменений [Текст] // Экономика, управление, финансы: материалы IV междунар. науч. конф. (г. Пермь, апрель 2015 г.). - Пермь: Зебра, 2015. - С. 190. ↑

- Финансы как инструмент регулирования экономики (сущность финансов, их функции и значение в современной экономики)

- Понятие и значение приватизации (Элементы приватизационных отношений)

- Процедура банкротства

- Построение организационных структур ОАО «Омсктехуглерод»

- Акцизы (порядок исчисления и уплаты акциза)

- Аппарат государственной власти

- Способы организации данных: пользовательский тип данных - структура

- АНАЛИЗ ПОКАЗАТЕЛЕЙ КАДРОВОГО ПОТЕНЦИАЛА СКТБ ОАО «ЦС «ЗВЕЗДОЧКА»

- Организационная культура и ее роль в современных организациях (изучение организационной культуры)

- Корпоративная культура в организации (ООО «Строй-Холдинг»)

- Система органов исполнительной власти РФ

- Корпоративная культура в организации (ГОУ ВПО МФЮА)