Основные функции в системе менеджмента.

Содержание:

ВВЕДЕНИЕ

Актуальность темы. Управление, или как еще называют эту науку, менеджмент, в настоящее время приобрел общепризнанный характер – руководители в своей деятельности опираются на теоретические основы функций менеджмента. В учебных заведениях и на специальных курсах можно получить соответствующие знания и использовать их на практике.

Понятие «менеджмент» по сути, является синонимом слова «управление», но, в то же время, есть одно отличие, которое ясно различает область применения данных терминов. Управление можно отнести к неживой и живой сферам. Например, управление государством, техникой, биологическими процессами. Управление является более широким понятием. Понятие «менеджмент» же применяется только в управлении социально-экономическими системами - совокупность различных составляющих элементов: принципов управления, функций, технологий, методов, информационного , материального, а также правового обеспечения деятельности.

Слово “менеджмент” английского происхождения и означает “управлять”.

В общем виде менеджмент следует представлять как науку и искусство побеждать, умение добиваться поставленных целей, используя труд, мотивы поведения и интеллект людей. Речь идет о целенаправленном воздействии на людей с целью превращения неорганизованных элементов в эффективную и производительную силу. Другими словами, менеджмент - это человеческие возможности, с помощью которых лидеры используют ресурсы для достижения стратегических и тактических целей организации.

Менеджер – это самостоятельная профессия, в которой есть собственные профессионально-специфические инструменты и навыки, явно отличающиеся от других профессий.

Человек, прошедший большую специальную подготовку и добившийся результатов посредством других людей – менеджер. Он является признанным лидером любого коллектива.

Однако при изучении этой науки важно знать, что менеджмент - это ещё и область человеческого знания, помогающего осуществлять управление, опираясь на определенные функции, потому что работа по достижению целей с помощью других - это серия непрерывных взаимосвязанных действий, а не какое-то единовременное действие. Эти действия очень важные для успеха организации, каждое такое действие само по себе является процессом. Их называют управленческими функциями. Каждая такая управленческая функция тоже представляет собой процесс, т.к. также состоит из серии взаимосвязанных действий. Процесс управления это общая сумма всех функций. Сам менеджмент имеет пять наиболее общих взаимосвязанных функций: организация, планирование, стимулирование, контроль и мотивация.

Функция – это очень распространенное слово, которое имеет много понятий. Функция - это круг деятельности, назначение, роль и обязанность. Такое понятие используется во всех областях знаний и во всех сферах деятельности. Под функцией в философии понимают проявление свойств какого-нибудь объекта в этой системе отношений; в математике - зависимость одной переменной от другой; в биологии - работу, производимую органом, организмом. В социально-экономических системах понятие “функция” также широко применяется к объекту и субъекту управления, отдельным подсистемам видам деятельности и ко всей системе в целом. Все занимают особое место в системе менеджмента и играют главную роль в ее формировании. В данной работе мы рассмотрим весь комплекс функций менеджмента, критерии их выделения и взаимосвязь между ними. Приводятся функциональное моделирование систем менеджмента и его основы, содержатся рекомендации, как при помощи функций создать эффективно работающий аппарат управления и как работать с функциями менеджмента. Функция менеджмента, как возможная область формирования управляющего воздействия, предполагает осуществление непрерывных взаимосвязанных между собой действий по выработке средств и методов воздействия и их реализации применительно к решению конкретной проблемы. Поэтому функция рассматривается как объективно необходимая область процесса управления, имеющего временную и пространственную определенность и конечную результативность.

Анализ литературы и изученных источников показал, что в разработке теоретических основ принимали участие многие специалисты и ученые, кроме того, «оттачивание» функций управления активно проявлялось и на местах, где менеджеры-практики внедряли свои цели в организации.

Главная Цель моей курсовой работы - исследование основных функций менеджмента. Для достижения этой цели в ходе работы нужно рассмотреть каждый вид управленческой функции.

Предмет исследования курсовой работы - менеджмент.

Объект исследования - основные функции управления, используемые менеджерами в каждой организации, как для определения дальнейшей перспективы, так и для решения текущих задач.

Практическая значимость моей курсовой работы заключается в том, что в данном материале собраны и рассмотрены все основные функции менеджмента.

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МЕНЕДЖМЕНТА

В зарубежной и отечественной литературе есть множество понятий «менеджмента».

Менеджмент – это самостоятельная наука, которая требует освоения, для успешной профессиональной деятельности менеджера.

Менеджмент - это наука, использующая моделирование и количественные методы для принятия решений в управлении.

Менеджмент – это искусство управления, которое требует личные способности и творческий потенциал менеджера.

Менеджмент – это совокупность специальных и общих функций управления. [III]

Менеджмент – это управление любой хоз. деятельностью предприятия или фирмы в рыночных условиях (профессионально осуществляемое), которое направлено на получение прибыли путем рационального использования ресурсов. [VII]

Менеджмент – это такая динамичная организация управления, которая необходима хозяйственному, экономически самостоятельному объекту, гибкая система инновационного и предприимчивого руководства, которая способна приспосабливаться к особенностям рынка, условиям конкуренции и внешней среды.[VII]

Проще говоря, менеджмент – это такая способность добиваться поставленных задач при помощи интеллекта, а так же мотивов поведения других людей.

Термин «управление» шире термина «менеджмент», т.к. используется в различных сферах и видах человеческой деятельности. Определение «менеджмент» можно использовать в управлении социально-экономическими процессами на уровне фирмы, которая действует в условиях рынка.[XVI]

По типам рыночного управления «менеджмент» имеет следующие отличительные черты:

- полная ориентация на рынок;

- ориентация на человека;

- постоянное совершенствование системы управления организацией.

- ориентация на потребителя;

Сегодня к менеджменту применяют следующие научные подходы:

1. Системный подход появился в 50-е годы XX века. Он существует и в наши дни. Системный подход – это такой способ мышления в отношении организации и управлению. Он предполагает исследование объекта анализа как системы, включающей в себя подсистемы, без которых невозможно функционирование объекта в целом. При анализе рассматриваются внешние связи объекта и внутренние связи между компонентами. [IX]

Главные системные принципы:

1)целостность (несводимость свойств системы к совокупности свойств сопоставляющих её элементов и невыносимость свойств целого; подчинённость каждого от её функции, места внутри целого); [X]

2)структурность (вероятность описания системы через констатирование её структуры, т.е. отношений системы и сети связей; определённость поведения системы как поведением её отдельных элементов, так и свойствами её устройства); [X]

3)связь структуры и среды (система организовывает и представляет свои свойства в процессе взаимодействия со средой, являясь при этом энергичным компонентом взаимодействия); [X]

4)иерархичность (любой компонент системы рассматривается как система, а исследуемая система представляет собой один из компонентов мировой системы); [X]

5)множество описаний каждой системы (в силу принципиальной затруднительности каждой системы её точное познание требует построения множества разных моделей, каждая из которых объясняет лишь отчётливый аспект системы). [X]

Применяя системный подход к менеджменту, можно увидеть организацию в единстве составляющих её частей, которые связаны с внешним миром.

2. Процессный подход появился в 20-х годах XX века и так же существует до настоящего времени. Это первый подход, предложенный классической административной школой. Такой подход рассматривает «менеджмент» как сплошную серию взаимосвязанных функций, определяет управление как процесс направленной на достижение целей организации деятельности. Каждая управленческая функция так же является процессом исходя из процессного подхода. [IX]

В процессном подходе менеджмент понимается как простое взаимодействие людей в организации, учитывая влияние на деятельность во внешней среде.

Процессный подход к менеджменту используют для получения качества производимого труда. Организация с целью удачного функционирования обязана для себя определить и в дальнейшем управлять взаимосвязанными видами действий. Это происходит тогда, когда в деятельности фирмы используются ресурсы, управление которыми рассматривается как процесс формирования должного преобразования входов в выходы. Нередко выход из одного процесса непосредственно является входом в следующий. Процессный подход в менеджменте обладает определённым преимуществом, заключающееся в непрерывности управления, которое обеспечивается им на границе раздельных этапов в рамках одной системы и её сочетаний. При применении такого подхода внутри системы менеджмента можно понять важность достижения хороших результатов в процессе, понимания конкретных требований и соответствия им, обязательности исследования процесса с позиции ценности. [V]

3. Ситуационный подход появился в 60-е годы XX века, также существует в наше время. Основан он на теории, что в управлении организации нет только единого набора принципов, полезных во всех ситуациях, т.е. отвергаются любые универсальные принципы менеджмента. [V]

Глава 2. ОСНОВНЫЕ ФУНКЦИИ МЕНЕДЖМЕНТА

Функцией в менеджменте называют особый вид управленческой деятельности, с помощью которой субъект управления воздействует на управляемый объект. [VI]

Совокупность и непрерывная последовательность взаимосвязанных действий работников по осуществлению функций менеджмента, которые выполнены по определенной технологии и направлены на достижение целей социально - экономической системы называется процессом менеджмента. [XI]

Функция управления отражает вид управленческой деятельности, состав процесса управления, совокупность обязанностей субъекта управления (управляющей подсистемы). [XI]

Каждая функция менеджмента это сфера действия определенного процесса управления, а система управления конкретным объектом или видом деятельности - это совокупность функций, которые связаны единым управленческим циклом. [XI]

Файоль Анри - разработчик теории административного управления в своём издании "Общее и промышленное управление". Глава "Элементы управления". Москва 1923г. в начале XX века выделил пять исходных функций административного процесса: контроль, согласование, предвидение, организация, распорядительство. [I]

Изучать будущее, устанавливать программу действий – значит предвидеть. Строить двойной организм предприятия (социальный и материальный) значит организовывать. Распоряжаться – это приводить в действие персонал предприятия. Согласовывать – сочетать все действия и усилия, объединять, связывать. Контролировать - значит наблюдать, что бы всё происходило по отданным распоряжениям и установленным правилам. [I]

Все функции менеджмента делятся на два признака: по направлению воздействия на объекты управления (конкретные функции) и по содержанию процесса управления (основные функции).

Основными функциями менеджмента являются:

Прогнозирование, целеполагание, стратегическое планирование. [X]

Прогнозирование - это предвидение результатов деятельности предприятия. [X]

Целеполагание - это формирование и постановка целей в соответствии с потребностью общества в производимой организацией продукции и услугах, в обеспечении реализуемости и ресурсообеспеченности целей. [X]

Цели - это конкретные результаты, которых желает добиться коллектив в процессе своей деятельности.

Цели могут быть разные: маркетинговые, экономические, социальные и др.

Социально-экономические и производственно-хозяйственные системы являются многоцелевыми.

Главная задача менеджеров - добиться реальных конечных результатов деятельности. Менеджеры должны правильно определить, понять свои цели, поставить цели персоналу, определить слабые, а так же сильные стороны системы для того, чтобы в дальнейшем эффективно их использовать. [V]

Менеджер должен постоянно контролировать цели и результаты их достижения. В управлении наблюдается постоянное согласование, а так же определение целей и сравнение с результатами. [V]

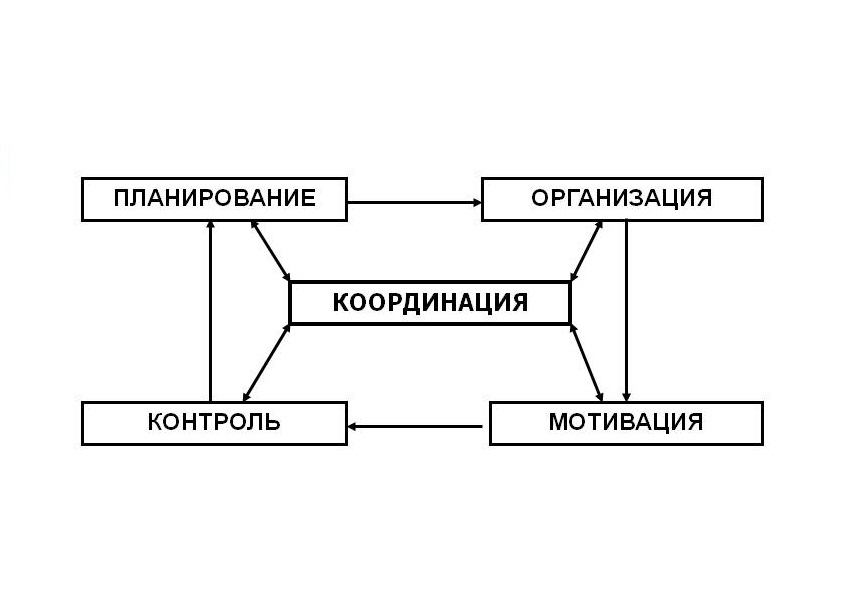

Схема 1. Основные функции управления. [X]

Схема 1. Основные функции управления. [X]

2.1 Планирование

Планирование представляет собой формирование средств воздействия, обеспечивающих достижение поставленных целей. Планирование применяется к важным решениям, определяющим дальнейшую судьбу фирмы. Согласно концепции немецкого профессора Д.Хана планирование - это ориентированный в будущее систематический процесс принятия решений. Сущность планирования проявляется в конкретных целях развития фирмы и каждого подразделения в отдельности на определённый срок: определение хозяйственных задач, средств их достижения, сроков и последовательности реализации, выявление трудовых материальных и финансовых ресурсов для решения поставленных задач. Планирование дает возможность заранее учесть внутренние и внешние факторы, обеспечивающие благоприятные условия для нормального развития и функционирования фирмы, предприятия или другого структурного подразделения. [IX]

В зависимости от содержания целей и задач можно выделить следующие формы планирования и виды планов:

Формы планирования:

- перспективное

- среднесрочное

- текущее (оперативное, бюджетное)

Виды планов:

1. В зависимости от структуры фирмы: план работы предприятия, отдела, филиала, секции.

2. В зависимости от содержания хозяйственной деятельности: финансовый план, план рекламной работы, планы производства, планы сбыта, материально-технического снабжения и др. [V]

Планирование можно разобрать по критериям:

- по масштабу (частичное, общее)

- по содержанию (тактическое – предпосылки для известных возможностей и продуктов, стратегическое – выискивание новых продуктов и возможностей, оперативное – осуществление данной возможности);

- по объектам планирования (средств, оборудования, потенциала, финансов, материалов, действий, информации);

- по сфере функционирования (маркетинг, производство, финансы);

- по охвату (детальное, глобальное, контурное);

- по срокам (кратко- , средне- , долгосрочное);

- по жесткое и гибкое. [IX]

Подход к планированию осуществляется предоставлением задач планирования и критериев, определением средств планирования, методов планирования, направлений и согласования планов.

Важно ясно определить: [VII]

- объект и субъект планирования (что планируется и кто планирует);

- промежуток планирования (на какой срок),

- средства планирования,

- методологию планирования (как составлять план),

- согласование планов;

Принципы планирования: [VII]

- полнота необходимо учесть все);

- детализация (глубина ее определяется целью планирования);

- точность;

- ясность и простота;

- непрерывность;

- гибкость и эластичность (вариантность, употребление плановых резервов, учёт возможных альтернатив, откладывание деталей планорования до установления обстановки);

- выравнивание при планировании (учет «узких мест»);

- экономичность.

При оценке экономичности нужно учесть затраты на планирование и его полезность.

Планирование предполагает оправданный выбор целей, определение политики, разработку мер и мероприятий, выбор методов достижения целей.

Стратегическое планирование направлено на длительное существование предприятия и охватывает срок 10-20 лет. Оно предусматривает разработку общих целей фирмы на перспективу, определяет программу развития, содержание и последовательность осуществления мероприятий по достижению поставленных целей с учетом средств и обеспечения необходимыми ресурсами. Стратегический план подтверждается фактическими данными и обширными исследованиями. Для того чтобы эффективно конкурировать в сегодняшнем мире бизнеса, фирма должна постоянно заниматься сбором и анализом огромного количества информации об отрасли, рынке, конкуренции и других факторах. [V]

Стратегическое планирование осуществляется двумя видами: [VI]

- долгосрочный план: где показатели прошлого периода по принципу «будущее будет лучше прошлого» воплощаются в бюджеты, программы действий, планы прибылей с определением отклонений фактических показателей от запланированных показателей. [VI]

- стратегический план: показатели развития фирмы на будущий период разрабатываются с учетом научного обоснования проблем, с которыми может столкнуться фирма. Здесь цели и перспективы связаны между собой для выработки стратегии. [VI]

Стратегические планы разрабатываются так, чтобы не только оставаться едиными в течение длительного периода времени, но и быть достаточно гибкими, чтобы при необходимости можно было осуществить их переориентацию и модификацию. [X]

Некоторые организации, как и индивиды, достигают определенного уровня успеха, не затрачивая большого труда на формальное планирование. К тому же, стратегическое планирование само по себе не гарантирует успеха. [X]

Для стратегического планирования характерны следующие положения:

1. Небольшой плановый отдел (менее 6 человек) корпорации дополняется планированием на низших уровнях.

2. Возраст функции планирования насчитывается менее десяти лет.

3. Стратегические планы разрабатываются на совещаниях высшего руководства корпорации, проводимых ежегодно.

4. Годовой стратегический и финансовый планы объединяются.

5. Большинство организаций считают, что функция планирования может быть усовершенствована. [V]

Среднесрочное планирование обычно составляется на 5 лет, т.к. именно в этот срок обновляется производство и ассортимент продукции. В этом плане осуществляется формулировка основных задач на установленный период, например производственная стратегия фирмы в целом и каждого подразделения; стратегия сбыта; кадровая политика; финансовая стратегия. [X]

Среднесрочные планы предполагают разработку в определенной последовательности мероприятий, направленных на достижение целей, намеченных долгосрочной программой развития. План содержит количественные показатели в отношении распределения ресурсов. [X]

Текущее (оперативное) планирование состоит в определении промежуточных задач и целей. При этом разрабатываются средства и способы решения задач, использования ресурсов, внедрения новых технологий. Обычно это планирование осуществляется на год. Планы представляют собой детальную конкретизацию целей и задач, поставленных среднесрочным и перспективным планами. [II]

Текущее планирование производится путем подробной разработки оперативных планов для организации и её подразделений, планов по производству, программ маркетинга, материально-техническому снабжению, планов по научным исследованиям. К основным звеньям текущего плана относятся календарные планы (месячные, квартальные, полугодовые), которые представляют собой детальное уточнение целей и задач, поставленных перспективным и среднесрочным планами. Календарные планы составляются на основе сведений о наличии заказов, степени загруженности мощностей и их использовании с учетом определённых сроков исполнения заказа, товарных запасов, состояния конъюнктуры рынка, товароснабжения. В календарных планах предусматриваются расходы на замену и реконструкцию оборудования, обучение рабочей силы, сооружения новых предприятий. В план по оказанию услуг и сбыту продукции включены показатели по обслуживанию, экспорту продукции и предоставлению технических услуг.[XVII]

2.2 Организация

Одной из важной функций управления значится функция организации, задача которой заключается в установлении временных и постоянных взаимоотношений между всеми подразделами фирмы, определении условий и порядка функционирования фирм. Организация как процесс представляет собой функцию по сопряжению многих задач. [II]

Функция организации осуществляется двумя путями: через оперативное управление и через административно-организационное управление. [II]

Оперативное управление обеспечивает деятельность фирмы в соотношении с утвержденным планом. Суть такого управления заключается в непрерывном или периодическом сравнении реально полученных результатов с результатами, намеченными планом, и последующей их корректировке. Оперативное управление тесно связано с текущим планированием. Административно-организационное управление предполагает определение структуры фирмы, распределение функций и установление взаимосвязей между всеми подразделениями, предоставление прав и установление ответственности между работниками аппарата управления. [IX]

Существует два основных аспекта организационного процесса:

1. Делегирование полномочий.

2. Деление организации на подразделения соответственно целям и стратегиям. [II]

Термин «делегирование» означает предоставление полномочий и задач лицу, которое берёт на себя ответственность за их выполнение. [II]

Организационная структура предполагает распределение полномочий и функций на принятие решений между руководителями фирмы, ответственными за деятельность структурных подразделений, образующих организацию фирмы. [II]

Существуют и проблемы, возникающие при разработке структур управления:

- распределение ответственности между руководителями;

- организация информационных потоков;

- выбор соответствующих технических средств;

- установление правильных взаимоотношений между отдельными подразделениями;

- выбор определённых схем управления и последовательности процедур для принятия решений. [IX]

Проблема совершенствования организационной структуры управления предполагает определение прав и обязанностей каждого руководителя и сотрудника, уточнение функций подразделения, устранение многоступенчатости, повторения информационных потоков и функций. Основной задачей здесь является повышение эффективности управления. [V]

При планировании решается множество проблем, основные причины появления которых:

- особенности начального состояния (проблемы планирования тяжело измерить и определить);

- особенности окончательного состояния (характер воздействия на ресурсы и цели при планировании проявится только в будущем, множество целей);

- проблемы альтернатив (имеется смутность в отношении существующих альтернатив, поиск других требует средств и времени);

- большое количество лиц, принимающих участие в планировании;

- ответственность (ЛПР принимает на себя ответственность, план составляют другие);

- проблема контроля (в ходе составления, выполнения и корректировки). [VII]

2.3 Контроль

Контроль - это системное наблюдение за результатами хозяйственной деятельности, за выполнением планов, заданий, обеспечение с помощью информации обратной связи с управляемым объектом. Контроль и учет необходим для управления финансовой, плановой, производственной и трудовой дисциплины на предприятии. В контроле объединены все виды управленческой деятельности, которые связаны с формированием информации о функционировании и состоянии объекта управления (учет), изучения информации о результатах и процессах деятельности (анализ), работой по диагностике и оценке процессов развития и достижения поставленных задач. Процесс контроля складывается из установки стандартов, изменения фактически достигнутых результатов и проведения поправлений в том случае, если достигшие результаты значительно отличаются от установленных стандартов. Таким образом, менеджер с помощью контроля обнаруживает проблемы, причины их появления и принимает меры по корректировке отклонений от плана и цели деятельности. [XIII]

Существует три основных вида контроля: предварительный, текущий и заключительный. Предварительный контроль осуществляется в форме определенной политики, правил и процедур. В первую очередь, он применяется по отношению к материальным, трудовым и финансовым ресурсам. [III]

Текущий контроль выполняется, когда работа уже идет и обычно производится в виде контроля работы подчиненного его непосредственным начальником. А когда работа закончена или отведенное для нее время истекло, осуществляется заключительный контроль. [III]

Заключительный и текущий контроль основываются на обратных связях. Руководящие системы в организациях имеют разомкнутую обратную связь, так как руководитель может вмешиваться в ее работу, изменяя и характер работы системы, и её цели. [VII]

В процессе контроля есть три четко различимых этапа:

Первый этап - это установка стандартов, т.е. конкретных, поддающихся измерению целей, имеющих временные границы. Для управления требуются стандарты в форме показателей плодотворности объекта управления для всех его ключевых областей, которые определяются при планировании. [V]

На втором этапе определяется масштаб возможных отклонений, осуществляется сравнение показателей функционирования с указанными стандартами. Аналогично принципу исключения, только существенные отклонения от заданных стандартов должны вызвать срабатывание системы контроля, иначе она станет неэкономичной и неустойчивой. [V]

На третьем этапе - измерение результатов. Данный этап обычно является самым дорогостоящим и хлопотным. Сравнивая измеренные результаты с заданными стандартами, менеджер получает возможность определить, какие действия необходимо предпринять. Контроль является эффективным в том случае, если он обладает стратегическим характером, нацелен на достижение чётких результатов, экономичен, гибок, своевременен и прост. [V]

2.4 Мотивация

При планировании и организации работы руководитель определяет, что должна выполнить данная организация, как, когда и кто должен это сделать. От результативности выбора этих решений зависит возможность руководителя воплотить свои решения в дела, применяя основные принципы мотивации на практике. [II]

Под мотивом понимают склонение человеческого поведения, опирающееся на субъективных ощущениях личных стимулов и недостатков. Мотивы имеют определённую иерархию и называются «пирамидой Маслова». [VII]

В первую очередь, следует предоставить сотруднику возможность исполнить работу, определить его рамки действий, чётко сформулировать цели и задачи, а так же создать окружение, способствующее выполнению задачи (предоставить средства, необходимую информацию, сформировать организацию, использовать стиль управления, основанный на сопричастности исполнителей). [VII]

Мотивационное управление концентрируется:

- на влиянии на состояние мотивации (формировании мотивов сотрудника, степени его идентификации с фирмой);

- на чувстве его собственного достоинства (уважения, сообщения о его значении для фирмы, ожиданиях результатов от его деятельности);

- на приведении в действие мотивов (обсуждаются возможности и личные интересы сотрудника);

- на усилении мотивов;

- на оценке аттестации и работы (дополнительные выгоды, пересмотр зарплаты, рост);

- на удовлетворении потребностей;

- на обеспечение процесса мотивации. [VII]

Мотив - это побудительная причина, повод к деятельности. Побудить к деятельности можно обогатив идеями, определив размер вознаграждения, связав его с результатом деятельности, а также раскрыв систему ценностей человека, удовлетворяя потребность власти в зависимости от способности человека влиять на других людей. Различные теории мотивации разделяют на две категории: процессуальные и содержательные. Содержательные теории мотивации стремятся определить потребности, подталкивающие людей к действию, особенно при определении содержания работы и объема. Чтобы понять смысл теории содержательной и процессуальной мотивации, нужно сначала усвоить смысл основополагающих понятий: вознаграждения и потребности. [IX]

Потребности - это сознательно отсутствие чего-либо, вызывающее побуждение к действию. Они служат мотивом к действию. Потребности можно удовлетворить вознаграждениями. Вознаграждение - это то, что человек считает для себя ценным. Менеджеры используют внутренние вознаграждения (успех при достижении цели) и внешние вознаграждения (продвижение по службе, денежные выплаты), полученные в результате самой работы. Содержательные теории мотивации в первую очередь стараются определить потребности, побуждающие людей к действию, особенно при определении объема и содержания работы. [XVI]

Согласно теории Маслоу Современная западная социология: Словарь. - М., 1990. существуют пять основных типов потребностей: физиологические, социальные, успеха, самовыражения, безопасности. Процессуальные теории рассматривают мотивацию в другом плане. В них исследуется то, как человек распределяет усилия для достижения своих целей и как выбирает конкретный вид поведения. Процессуальные теории не опровергают существования потребностей, но считают, что поведение людей определено не только ими. [XIV]

Существуют три основные процессуальные теории мотивации: теория справедливости, теория ожиданий и модель Портера - Лоулера. [V]

Теория ожиданий формируется на предположении, что человек направляет свои усилия на достижение какой-либо цели только тогда, когда будет уверен в вероятности удовлетворения за этот счет своих потребностей или достижения цели. Мотивация является функцией фактора ожидания "затраты труда - результаты", ожидания - "результаты - вознаграждение" и валентности (т.е. относительной степени удовлетворения). Мотивация ослабевает тогда, когда вероятность успеха или ценность вознаграждения невысоко оценивается людьми. [XVI]

По их оценкам, из-за несправедливого вознаграждения возникает психологическое напряжение. Поэтому, если человек считает свой труд недооцененным, то он будет уменьшать затрачиваемые усилия. Если же он считает свой труд переоцененным, то он оставит объем затрачиваемых усилий на прежнем уровне или даже увеличит его. Модель Портера – Лоулера, получившая широкую поддержку основывается на том, что мотивация является функцией ожиданий, потребностей и восприятия работниками справедливого вознаграждения. Результат труда работника так же зависит от приложенных им усилий, его возможностей и характерных особенностей, а ещё оценки своей роли. Затрачиваемые усилия зависят от оценки работником ценности вознаграждения и уверенности, что оно будет получено. По модели Портера - Лоулера результативность труда удерживает удовлетворенность, а вовсе не наоборот, как считают сторонники теории человеческих отношений. [V]

2.5 Стимулирование

Стимулирование - это такая функция менеджмента, которая связана с процессом активации деятельности трудовых коллективов и отдельных людей, обеспечивает работников в повышении результатов своего труда. Эта функция менеджмента используется для материального и морального поощрения работников в зависимости от количества и качества затраченного труда. Так же эта функция обеспечивает заинтересованность в достижении высокой эффективности работы предприятия в целом. Она предполагает создание условий, в которых работник будет трудиться более производительно и более эффективно и, в результате выполнит больший объем работ, чем было оговорено ранее. Здесь стимулирование труда создает условия для осознания работником, что он может трудиться более производительно, и возникновения желания, рождающего потребность трудиться более производительно. Таким образом, проявления у работника мотивов к более эффективному труду и реализации этих мотивов в процессе труда. Но одних стимулов еще недостаточно для производительного труда, хотя стимулы и побуждают человека трудиться. Система мотивов и стимулов должна опираться на определенную базу, которая называется нормативный уровень трудовой деятельности. Само вступление работника в трудовые отношения предполагает, что работник за вознаграждения, о котором заранее договорились, должен выполнить определённый круг обязанностей. В такой ситуации для стимулирования нет еще места. Работают мотивы избегания, связанные со страхом наказания за невыполнение предъявленных требований, т.к это сфера контролируемой деятельности. [X]

Таких наказаний, которые связаны с потерей материальных благ должно быть два: разрыв трудовых отношений или частичная выплата вознаграждения. Поэтому работник обязан знать, какие требования к нему предъявляются, какое вознаграждение он получит, если будет их соблюдать и какие наказания последуют в случае их нарушения. [II]

Дисциплина несет в себе ограничения свободы действий - элементы принуждения. Но грань между стимулированием и контролированием тонка и подвижна, т.к. работник с большой мотивацией обладает привычкой добросовестно выполнять требования и относиться к ним как к собственным нормам поведения - самодисциплиной. Система стимулирования вырастает как бы из административно-правовых методов управления, но не заменяет их, т.к. стимулирование труда эффективно лишь в том случае, когда органы управления могут добиваться того уровня, за который платят. Цель стимулирования - побудить человека делать больше и лучше того, что предписано трудовыми отношениями, а не только побудить работать вообще. [II]

По виду потребностей, удовлетворяющие стимулы, можно разделить на внутренние и внешние. К внутренним относятся чувства самоуважения, ощущения содержательности и значимости своего труда «роскошь человеческого общения», возникающего в процессе выполнения работы, удовлетворения от достижения результатов и другие. Также их можно назвать моральными стимулами. Внешним вознаграждением является то, что предоставляется компанией взамен выполненной работы: заработная плата, служебный рост, премии, похвалы и признания, разнообразные льготы и поощрения, символы статуса и престижа. Их также можно назвать материально-социальными и денежными стимулами. [V]

Система стимулирования труда:

1. Материальное денежное стимулирование.

Деньги - это наиболее очевидный и наиболее используемый способ, которым организация может вознаградить сотрудников. [II]

2. Материально-социальные стимулы.

К таким стимулам относят:

- возможность ухода от монотонного к более интересному, содержательному, творческому трудовому процессу. Под монотонностью некоторые понимают объективную характеристику самого процесса труда, а некоторые - только психическое состояние человека, которое является следствием однообразия работы. [II]

- создание определённых условий высокопроизводительного труда. К этим условиям относят: оптимальную организацию рабочего места, достаточную освещенность, темп, режим труда, отсутствие отвлекающих шумов (особенно монотонных), и др. [II]

- стимулирование свободным временем. Из-за недостачи свободного времени некоторые работники трудятся с ощущением хронической усталости и испытывают нервно-эмоциональные перегрузки. [II]

- улучшение отношений в коллективе. [II]

К внутренним условиям создания психологического микроклимата в коллективе, благоприятно влияющего на общее состояние работающих, относят особенности личности руководителя и его авторитет, стиль его руководства, совместимость всех членов коллектива по характеру, ценностным ориентациям, наличие влиятельных лидеров в неофициальных группах и отношение этих лидеров к производственным задачам, стоящим перед коллективом эмоциональным и другим свойствам, и т.п. [II]

- карьерный рост. [II]

Один из наиболее эффективных стимулов, т.к. во-первых, повышается оклад; во-вторых, расширяется круг полномочий и соответственно работник становится причастен к принятию важных решений; в-третьих, повышается степень ответственности, что заставляет человека не допускать промахи и ошибки и работать эффективнее; в-четвертых, повышение доступа к информации. [V]

3.Морально-психологические стимулы.

Такие стимулы ориентированы на мотивирование человека как личности, а не только механизма, который призван выполнять производственные функции. В отличие от других стимулов, моральные - это внутренние стимулы, т.е. напрямую ими нельзя воздействовать на человека. [II]

Корпоративность – это новая функция менеджмента, включающая в себя виды деятельности по формированию социально-психологического климата и атмосферы фирмы в целом. [II]

Глава 3. ПРАКТИЧЕСКАЯ ЧАСТЬ

Общая характеристика ООО «Галичмебель»

ООО " Галичмебель " образовано на основании действующего законодательства РФ и действует на основании Устава.

Полное наименование общества: Общество с ограниченной ответственностью "Галичмебель".

Общество - это юридическое лицо, которое имеет обособленное имущество, приобретает имущественные и личные неимущественные права и несет ответственность, может быть истцом и ответчиком в суде, вправе совершать любые не противоречащие законодательству, Учредительному договору и Уставу сделки на территории России и зарубежных государств.

Согласно Уставу общество может заниматься следующими видами деятельности:

- посреднической и торгово-закупочной;

- выпуском и реализацией товаров народного потребления;

- маркетингом, проведением выставок, лотерей, аукционов;

- внешнеэкономической деятельностью;

- рекламной деятельностью;

- консалтинговой (консультативной и информационной);

- другими видами коммерческой деятельности, не запрещенной действующим Российским законодательством.

Основным географическим рынком деятельности общества является город Галич, который находится в Костромской области. На территории этого города находится два магазина фирмы, занимающихся изготовлением и продажей мебели. Учитывая большое количество расположенных торговых точек, фирма приобрела достаточную известность на данном географическом сегменте рынка.

На предприятии работает 15 человек, из которых 6 – продавцы, работающие по 20 дней в месяц. Магазины работают с 900 до 1800 ч.

Комплектующие и материалы для изготовления мебели закупается на оптовых базах города Кострома.

Некоторые помещения магазинов арендуются, а некоторые находятся в собственности фирмы. Также собственностью фирмы являются два грузовика, используемые для закупки материала и развоза продукции.

2.2. Реализация основных функций менеджмента в ООО «Галичмебель»

2.2.1. Планирование

Планирование является первоначальной стадией процесса управления.

Планирование подразумевает разумную озабоченность тем, что может произойти в будущем, и подготовку мер по предупреждению тех нежелательных событий, которых можно избежать.

Тот, кто планирует, должен обеспечить такое положение, при котором планируемое предложение равнялось бы планируемому спросу. Если он не сумеет добиться этого, возникнут излишки и дефицит продукции. Если при этом не будет использован рыночный механизм, если не будут снижены или повышены цены, возникнет проблема хранения или уничтожения излишка или же, наоборот, начнется жестокая борьба между теми, чей спрос не удовлетворяется.

Планирование - это, в первую очередь процесс принятия решений, которое позволяет обеспечить эффективное функционирование и развитие фирмы в будущем.

В узком смысле планированием является составление планов, определяющих чёткие шаги организации в деле осуществления принятых решений.

Планирование заключается в определении главных целей деятельности фирмы и направлено на определение намеченных конечных результатов с учетом средств и способов достижения поставленных целей и обеспечения необходимыми ресурсами.

На данный момент основной целью рассматриваемого нами предприятия является получение прибыли в результате удовлетворения требований потребителей.

Данную цель можно разложить на несколько составляющих:

1. Планирование и увеличение прибыли.

2. Планирование по уменьшению издержек предприятия.

3. Увеличение долей продаж и рынка.

4. Улучшение социальной политики фирмы.

Сальдо доходов и расходов ч всех планов включается в бюджет, то есть в план расходов и доходов, так как ориентиром является сохранение платежеспособности предприятия. Обычно отдельные планы составляются только по количественным показателям и лишь после их взаимоувязки производится расчет денежных показателей.

В разработке планов принимает участие весь руководящий состав ООО «Галичмебель»: генеральный директор, начальник отдела кадров, главный бухгалтер.

Особое внимание нужно обратить на отсутствие в ООО «Галичмебель» долгосрочного планирования, которое является одним из главных условий стратегического планирования, необходимого для выживания в условиях рынка. Краткосрочные планы составляются на срок в 1 - 2 года. Это говорит о серьезных просчетах в деятельности руководства.

2.2.2.Организация

Для реализации своих планов, руководство должно найти эффективный способ сочетания планов, т. е. с оптимальным результатом.

Организация представляет собой функцию по координации многих задач. Для того чтобы процесс был успешным, необходима соответствующая задачам и целям грамотно построенная организационная структура.

|

Требования к персоналу определены тарифно-квалификационными справочниками, должностными и рабочими инструкциями, положениями об отделах и структурных подразделениях. Анализируя функции работников фирмы ООО «Галичмебель», можно сделать вывод, что функциональное разделение труда соответствует должностным обязанностям указанных исполнителей. На данном предприятии осуществляются следующие функции управления персоналом: составление плана потребности в персонале, подбор и расстановка кадров, оформление приема, перевода, увольнения работников, осуществляется контроль правильного использования персонала, оформление документации для награждения, ведение учета личных дел, рассмотрение заявлений, писем, жалоб. Такие функции, как профессионально-квалификационное продвижение, профессиональное обучение, изучение причин текучести кадров, анализ возрастного, профессионального, образовательного состава персонала и т.д. на предприятии не реализуется, что, разумеется, влияет на экономическую эффективность его работы. Финансовая служба (бухгалтерия) занимается финансовыми вопросами деятельности предприятия, а также составлением текущих финансовых планов. Таким образом, организационная структура ООО «Галичмебель» в принципе соответствует ее задачам и целям, что говорит об эффективности работы управления фирмой. Но, как и другая линейно-функциональная система имеет ряд недостатков: - негибкая структура организации; - иерархическая система контроля; - содержанием коммуникаций являются инструкции, распоряжения и решения, принятые руководством организации. Нужно отметить, что выполнение некоторых функций оставляет желать лучшего. На мой взгляд, немаловажным упущением значится отсутствие отдела маркетинга, который так необходим в рыночных условиях, в частности для организаций, стремящихся увеличить масштабы своей деятельности. 2.2.3. Мотивация.В продолжение разговора о недостаточности внимания руководства к вопросам управления персоналом ООО «Галичмебель» коснемся вопросов мотивации. Мотивация - это процесс побуждения себя и других к деятельности для достижения личных целей или целей организации. При планировании и организации работы руководитель определяет, что конкретно должна выполнить данная организация, когда, кто и как, по его мнению, должен это сделать. Если выбор этих решений сделан эффективно, руководитель получает возможность воплотить свои решения в дела, применяя на практике основные принципы мотивации. Всем известно, что методы мотивации персонала могут быть как материальными, так и нематериальными. В плане материальных методов следует обратить внимание на организацию заработной платы. В данной фирме организация заработной платы имеет сравнительно упрощенный характер. Рядовые работники (продавцы магазинов, младший обслуживающий персонал - грузчики), имеют строго фиксированный оклад, не зависящий от их личного вклада в деятельность организации, а также получают премии по результатам работы всего предприятия в целом. Такая же схема оплаты труда применяется к работникам бухгалтерии и отдела кадров, помимо должностного оклада все работники имеют процент от прибыли. Таким образом, непосредственно материально заинтересованными в улучшении показателей работы ООО «Галичмебель» являются все работники предприятия. Экономическая ответственность работников ООО «Галичмебель» реализуется путем прямого уменьшения заработной платы виновных работников на сумму предъявленных к ним претензий за упущения в работе. 2.2.4 Контроль и анализАнализ и контроль являются настолько взаимосвязанными функциями управления, что, характеризуя их проявление на данном предприятии, я считаю целесообразным рассмотреть их в комплексе, так как именно в процессе контроля происходит анализ основных показателей результативности работы предприятия, анализ использования имеющихся ресурсов и разработка последующих планов на основе данного анализа. Контроль - это процесс, обеспечивающий достижение целей организации. Он необходим для обнаружения и разрешения возникающих проблем раньше, чем они станут серьезными, и может также использоваться для стимулирования успешной деятельности. Процесс контроля состоит из установки стандартов, изменения фактически достигнутых результатов и проведения корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов. Осуществление функции контроля опирается в первую очередь на организацию системы учета и отчетности, включающей финансовые и производственные показатели деятельности и проведение их анализа. В ООО «Галичмебель» используют две формы контроля: финансовый контроль и административный. Финансовый контроль реализуется на основании сопоставления с финансовым планом предприятия достигнутых результатов. Он осуществляется путем получения от каждого хозяйственного подразделения финансовой отчетности по важным экономическим показателям деятельности по стандартным формам, принятым в ООО «Галичмебель». Административный контроль осуществляется за соответствием хозяйственных результатов показателям, запланированным в текущем бюджете; производится сравнение объема планируемых и фактических продаж; анализируются изменение доли фирмы на рынке, как в целом, так и по отдельным продуктам и сегментам рынка. Рассмотренные выше функции планирования и организации помогают в осуществлении предварительного контроля. Основными средствами осуществления предварительного контроля является реализация определенных правил, линий поведения и процедур. Так как правила и линии поведения вырабатываются для обеспечения выполнения планов, то их строгое соблюдение - это способ убедиться, что работа развивается в заданном направлении. В качестве форм осуществления предварительного контроля используются должностные инструкции, правила трудового распорядка, положения о структурных подразделениях и т.п. В данной организации предварительный контроль используется в трех ключевых областях - по отношению к материальным, человеческим и финансовым ресурсам. Предварительный контроль в области человеческих ресурсов достигается за счет тщательного анализа тех деловых и профессиональных знаний и навыков, которые необходимы для выполнения тех или иных должностных обязанностей и отбора наиболее квалифицированных и подготовленных людей. Важным средством предварительного контроля финансовых ресурсов является бюджет (финансовый план предприятия), который также позволяет осуществить функцию планирования. Бюджет является механизмом предварительного контроля в том смысле, что он дает уверенность: когда организации потребуются наличные средства, эти средства у нее будут. Бюджеты устанавливают также предельные значения затрат и не позволяют какому-либо отделу или организации в целом исчерпать свои наличные средства до конца. Текущий контроль. Текущий контроль осуществляется непосредственно в ходе проведения работ. Его объектом являются подчиненные сотрудники, а сам он является прерогативой их непосредственного начальника. Руководители функциональных служб еженедельно представляют генеральному директору отчеты о деятельности своих подразделений и результатах их работы. Для высшего управленческого состава характерно еженедельное проведение планерок в кабинете генерального директора с обсуждением достигнутых результатов и допущенных ошибок, а также обсуждением дальнейших направлений их действий. В результате работы по выработке решений руководители подразделений получают от генерального директора приказы и рекомендации. Приказ представляет собой чётко сформулированное решение, рассчитанное на конкретное подразделение, подлежащее обязательному исполнению. Рекомендация - управленческое решение, направленное на конкретное подразделение, рекомендательного характера, несущее в себе информацию к размышлению и выработанное для улучшения работы учреждения. Заключительный контроль осуществляется непосредственно после того, как работа выполнена. Либо сразу по завершению контролируемой деятельности, либо по истечении определенного заранее периода времени фактически полученные результаты сравниваются с требуемыми результатами. Здесь происходит сравнение запланированного размера прибыли с полученным, запланированный уровень производительности труда, текучести кадров, объем продаж, издержки и т.д. На данном предприятии заключительный контроль выполняет две основные функции: руководство ООО «Галичмебель» проводит анализ фактически полученных и требовавшихся результатов и оценивает, насколько реалистично были составлены им планы. Эта процедура позволяет также получить информацию о возникших проблемах и сформулировать новые планы так, чтобы избежать этих проблем в будущем (в чем и заключается функция анализа). Вторая функция заключительного контроля состоит в том, чтобы способствовать мотивации, так как заработная плата большинства работников непосредственно зависит от результатов деятельности организации. Таким образом, в результате рассмотрения основных функций менеджмента на предприятии ООО «Галичмебель» можно сделать вывод о том, что на общем плане наиболее «хромающими» из них являются мотивация и планирование, чему мы и уделим более пристальное внимание в третьей части данной работы, попытавшись дать рекомендации по устранению существующих недостатков. 2.3. Рекомендации по совершенствованию функций планирования и мотивации на ООО «Галичмебель».2.3.1 Совершенствование функции планирования.Как было отмечено выше, на данном предприятии довольно хорошо поставлен процесс краткосрочного, оперативного планирования, но не существует долгосрочного, стратегического. Это выливается в то, что у ООО «Галичмебель» нет четко выраженной стратегии дальнейшего развития, нет стратегического видения, отсутствует миссия, как таковая. Формулировка миссии является важной частью перехода предприятия к стратегическому управлению. Ведь миссия - это глобальная, общая цель, выработка которой означает определение направления движения предприятия. Миссия организации дает субъектам внешней среды общее представление о том, что собой представляет организация, к чему она стремится, какие средства использует в своей деятельности. В то же время она способствует формированию имиджа организации. Хорошо сформулированная миссия должна прояснять, во-первых, то, чем является данное предприятие и каким оно стремится быть, а во-вторых, показать отличие предприятия от других ему подобных. Стратегическое видение - перспективный взгляд на направления развития деятельности организации, базовая концепция того, что организация пытается сделать и чего достичь. Стратегическое видение необходимо руководству организации для того, чтобы снять все сомнения относительно долгосрочных перспектив ее развития. Хорошо обоснованное видение - обязательное условие для обеспечения эффективного стратегического лидерства. 2.3.2 Совершенствование функции мотивацииСовершенствование функции мотивации в данном случае, на мой взгляд, будет являться решающим фактором, влияющим на экономические результаты деятельности ООО «Галичмебель». Объем продаж, выручку, прибыль, прежде всего потому, что большое значение в увеличении объема продаж, и, как следствие, выручки и прибыли, принадлежит именно совершенствованию работы с клиентами, улучшению качества обслуживания, что невозможно без заинтересованности рядовых работников (прежде всего продавцов) в улучшении этих показателей. Этому может содействовать грамотно построенная система мотивации, включающая в себя как материальные, так и нематериальные факторы. Как уже упоминалось, материальные стимулы - это заработная плата. Нужно в корне пересмотреть существующую систему организации оплаты труда. Для продавцов магазинов, представляющих собой лицо организации для покупателей, от которых непосредственно зависит, как покупатели будут покупать, помимо основного оклада (а может быть и вместо него) ввести следующие виды выплат: - индивидуальная премия за вклад в общую прибыль - групповые комиссионные с увеличения объемов продаж за прошлый год (например, для сотрудников одного магазина) Следует обратить внимание на поддержание корпоративного духа, на совместное проведение праздников, мероприятий, совместные поездки для отдыха в свободное от работы время. |

ЗАКЛЮЧЕНИЕ

В данной работе мы рассмотрели основные функции менеджмента.

Каждая из этих функций представляет собой сферу действия определенного процесса управления, а система управления конкретным объектом или видом деятельности - это совокупность функций, которые связаны единым циклом управления. В этом заключается вся суть подхода к исследованию менеджмента, а именно его функций.

Каждая функция менеджмента отражает содержание процесса управления, вид управленческой деятельности, совокупность обязанностей субъекта управления. Финальным результатом управления является выработка команды, управленческого воздействия, приказа, которые направлены на достижение поставленной цели. Несколько работников могу выполнять одну функцию, но в то же время и один работник может выполнять несколько функций.

В заключение курсовой работы хотелось бы уточнить, что практика менеджмента и анализ доступной современной литературы позволяет говорить о широком использовании различных определений основных функций менеджмента. Независимо от некоторых расхождений в названиях функций и в определении их состава можно отметить стабильную тенденцию определять или универсализировать управленческий цикл через последовательное обобщение первоначальных функций менеджмента.

Концепция менеджмента, как процесса выполнения функций планирования, организации, координирования и регулирования, контроля объединила ряд теорий управления в частности, мотивации, школу научного управления, административную теорию, которая исследует тенденции поведения людей, основываясь на развитии потребностей и формирующейся теории мотивации. Сегодня, модель, сущность и функции менеджмента расширяются и уточняются, углубляются по причине применения к менеджменту методики ситуационного и системного подходов, социологических исследований, экономико-математических методов и моделирования.

Бесспорно, как системообразующий фактор функция менеджмента тесно связана с социально-экономическими условиями функционирования развития социально-экономических систем и поэтому содержание функций менеджмента разносторонне и исследуется путем выделения характеристик отдельных его сторон. Все это обуславливает необходимость совокупного подхода к обнаружению сущности, содержания и условий использования функций менеджмента.

Также надлежит отметить, что в настоящее время появляется новая концепция менеджмента - контроллинг (от англ. control - руководство, регулирование, управление, контроль). Контроллинг - это инструмент менеджера, но сам он не может обеспечить успех предприятия и не освобождает менеджеров от функций управления.

В соответствии с одной из главных причин становления и введения концепции контроллинга стала потребность в системной интеграции разнообразных аспектов управления бизнес-процессами в организационной системе (т.е. на предприятии, в торговой фирме, банке, органе государственного управления и др). Контроллинг обеспечивает систематическую и инструментальную базу для поддержки основных функций менеджмента: планирования, учета, контроля и анализа, а также оценки обстановки для принятия управленческих решений.

Поэтому, развитие менеджмента в ХХ в. можно описать формулой: от Файоля к контроллингу. Хотя корни контроллинга прослеживаются с XV - XVIII вв., он стал популярен за рубежом (в Германии, США и др. странах) в последние десятилетия. В России заинтересованность к контроллингу стала выражаться в начале 1990-х годов.

В данной курсовой работе мы дали определение основным функциям менеджмента, раскрыли их сущность, а также, выполнив поставленную задачу, достигли своей цели.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Анри Файоль. "Генеральный и промышленный менеджмент". – М., 2003 г.

- Валуев С.А., Игнатьев А.В. Организационный менеджмент. М., 2004 г.

- Вершигора Е.Е. Менеджмент: Учебное пособие. – М.: ИНФРА-М, 2005.

- Веснин В.Р. Менеджмент: учебник. - 3-е изд.; перераб. и доп. - М.: Проспект, 2009.

- Виханский О.С., Наумов О.И. Менеджмент: человек, стратегия, организация, процесс., М., 2003 г.

- Герчикова И.Н. Менеджмент. М.: ЮНИТИ, 2002,

- Гольдштейн Г.Я. Основы менеджмента: Учебное пособие, изд 2-е, дополненное и переработанное. Таганрог: Изд-во ТРТУ, 2003.

- Кабушкин Н.И. Основы менеджмента: Учебное пособие. – 5-е изд.: Новое знание, 2005.

- Коробко В.И. Теория управления: учебное пособие. - М.: ЮНИТИ-ДАНА, 2009.

- Круглов М.И. Стратегический менеджмент: учебник. - М., 2008.

- Кузнецов Ю.В. Подлесных В.И. Основы менеджмента. – Изд. ОЛБИС, 2002.

- Лигинчук Г.Г., Основы менеджмента. Часть 1. Учебный курс. - М., 2009.

- Максимцов М. М. «Менеджмент», Москва, ЮНИТИ, 2001.

- Маслоу А. Маслоу о менеджменте / Пер. с англ. - СПб. 2003.

- Мескон М.Х. и др. Основы менеджмента – М.: "Дело", 2001.

- Омаров А.М. Менеджмент. Управление - древнейшее искусство, новейшая наука: учебник. - М.: Экономика, 2009.

- Радугин А.А. «Основы менеджмента», Москва, Центр, 2001.

- Тейлор Фредерик Уинслоу, " Менеджмент", - М., 2004 г.

- Цели и задачи разработки кадровой стратегии

- Система психофизиологического профессионального отбора и диагностики

- Управление человеческими ресурсами на примере ООО Новая эра

- Влияние кадровой стратегии на работу организации на рынке труда ПАО СК «РОСГОССТРАХ

- Внеоборотные активы предприятия.

- Организация работы предприятия быстрого обслуживания «Макдоналдс»

- Баланс и отчетность(Теоретические основы формирования показателей бухгалтерского баланса и других форм отчетности в РФ )

- Теоретические основы облачных сервисов

- Теоретические основы системы защиты информации

- Назначение и структура системы защиты информации коммерческого предприятия.

- Правовое регулирование рекламной деятельности

- «Сроки в гражданском праве»