Основные фонды на предприятии и их оценка

Содержание:

Введение

Любое предприятие независимо от формы собственности и вида деятельности должно постоянно проводить анализ структуры, движения и эффективности использования основных производственных фондов.

Данная информация позволяет предприятию выявить пути и резервы повышения эффективности использования основных фондов, а также вовремя обнаружить и устранить негативные факторы, которые в дальнейшем могут повлечь серьезные последствия для успешной деятельности предприятия.

Именно поэтому проблема повышения эффективности использования основных фондов является актуальной для любой организации. Неэффективное их использование приводит к сокращению объемов производства или реализации, что в свою очередь уменьшает доходы предприятия, а, соответственно, отражается и на прибыли. Тема курсовой работы в современных условиях очень важна, так как во многих оптовых предприятиях основные фонды используются неэффективно, а предприятия часто не стремятся совершенствовать их использование.

Целью курсовой работы является рассмотрение состояния и эффективности использования основных фондов на примере оптового предприятия ООО ТДК «Холод».

Для достижения намеченной цели в работе поставлены и решены следующие задачи:

- Рассмотреть теоретические и методологические основы оценки эффективности использования основных фондов;

- Проанализировать основные фонды предприятия и их эффективного использования;

- Разработать пути эффективного использования основных фондов предприятия.

Объектом курсовой работы являются Общество с ограниченной ответственностью ТДК «Холод».

Предметом исследования является эффективность использования основных фондов на предприятии оптовой торговли.

В процессе написания работы в качестве материалов исследования были использованы отчетные данные о деятельности ООО ТДК «Холод» за 2014-2016 годы, материалы бухгалтерского баланса Ф-1, Ф-2.

Методологической основой курсовой работы явилась нормативная, законодательная, специальная, периодическая литература по вопросам учета и анализа основных средств.

1 Теоретические и методологические основы оценки эффективности использования основных фондов

1.1 Основные фонды: понятие, значение, классификация, показатели движения и состояния

В практике учета и статистики основные фонды определяются как часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода.

Рассмотрим понятие основных фондов в определении разными авторами.

Основные фонды торгового предприятия представляют собой совокупность материально-вещественных ценностей производственного и непроизводственного назначения, способствующие осуществлению товарного обращения[1].

Основные фонды – часть ресурсов торговых предприятий, которая вещественно воплощена в средства труда, сохраняет в течении длительного времени свою натуральную форму, переносит по частям стоимость на продукцию и возмещается только после несколько производственных циклов.

Являясь материальной базой функционирования торговых предприятий, основные фонды способствуют решению важных задач, к которым относятся:

- обеспечения сохранности товаров и их качество;

- экономия и облегчение живого труда работников торгового предприятия;

- рост производительности труда торгового персонала;

- создание необходимых условий для высококачественного обслуживания населения;

- сокращение затрат времени населения, связанного с покупкой товаров и услуг в торговле.

Особенностями основных фондов являются:

- высокая стоимость и большая продолжительность эксплуатации;

- относительно динамичное изменение их технического уровня в результате научно-технического прогресса.

Все это обуславливает определенные требования как к характеру приобретаемых основных фондов, так и к их эксплуатации.

Основные производственные фонды оцениваются по первоначальной стоимости, т. е. по стоимости приобретения или принятия на баланс в момент сдачи в эксплуатацию; по восстановительной стоимости, определяющей стоимость фондов при их воспроизводстве в современных условиях (восстановительная стоимость фондов определяется, как правило, после проводимой переоценки основных фондов, которая учитывает моральный износ фондов), по остаточной стоимости, представляющей собой разницу между первоначальной стоимостью и начисленной величиной износа. Выделяют активную часть основных производственных фондов (в нее входят силовые и рабочие машины, инструмент, регулирующие приборы, вычислительная техника, транспортные средства). Активная часть непосредственно влияет на торгово-технологический процесс, объем товарооборота и качество обслуживания. К пассивной части основных фондов относятся здания, сооружения и инвентарь, т.е. та часть фондов, которые создают нормальные условия для осуществления товарного обращения. К основным непроизводственным фондам относится стоимость зданий и инвентаря непроизводственных подразделений предприятия (жилье, здания, клубы, санитарные и оздоровительные учреждения, помещения для обучения кадров и имеющийся в них инвентарь)[2].

Основные средства торговых предприятий по своему составу, выполняемым функциям и способу участия в торгово-технологическом процессе весьма разнообразны.

В практике учета и планирования воспроизводства основных фондов промышленности используются как денежные, так и натуральные показатели, поскольку основные фонды в производственном процессе выступают не только как носители стоимости, но и как совокупность определенных средств труда.

При помощи натуральных и денежных показателей осуществляются необходимые группировки разнообразных элементов основных фондов. В этих группировках отдельные элементы основных фондов выделяются в относительно однородные группы в соответствии с их назначением в производственном процессе[3].

По составу основные средства подразделяются на недвижимую и движимую часть. К недвижимой относится участки земли в собственности предприятия, а также находящиеся на этой здания и сооружения. Права собственности, хозяйственного ведения, оперативного управления на недвижимость подлежат регистрации в едином государственном реестре.

Вся остальная составляющая основных средств относиться к движимой части.

По функциональному назначению основные средства подразделяют на следующие группы:

- Здания. К этой группе относятся здания основных, вспомогательных и обслуживающих цехов, а также административные здания предприятий.

- Сооружения. Сюда входят инженерно-строительные объекты, которые необходимы для осуществления процесса производства; дороги, эстакады, тоннели, мосты и и другие сооружения.

- Передаточные устройства. Это устройства, с помощью которых происходит передача, например, электрической или другой энергии к местам ее потребления.

- Рабочие и силовые машины, оборудование, тепловое, холодильное, механическое, подъёмно-транспортное, фасовочно-упаковочное оборудование и т.п.

- Измерительные и регулирующие приборы и устройства – контрольно-кассовые аппараты, водоизмерительные приборы, лабораторное оборудование и т.п.;

- Вычислительная техника – компьютеры и другая вычислительная техника;

- Транспортные средства. В их состав входят все виды транспортных средств, в том числе: внутрицеховой, межцеховой и межзаводской транспорт, трубопроводный магистральный транспорт и т. д.

- Инструмент, производственный и хозяйственный инвентарь и прочие основные фонды. Сюда относятся инструменты режущие, давящие, ударные и другие; инвентарь производственного и хозяйственного назначения, способствующий облегчению и созданию нормальных условий труда (оборудование контор, верстаки, контейнеры, инвентарная тара, предметы противопожарного назначения и др.).

- Производственный, хозяйственный инвентарь и принадлежности – рабочие столы, прилавки, емкости, для хранения жидкости и сыпучих товаров, сейфы, стеллажи и т.п.;[4]

В зависимости от способа участия в торгово-технологическом процессе различают активную и пассивную части основных средств.

Активные основные средства непосредственно воздействуют на товар, участвуют в процессе товародвижения и определяют уровень производительности труда работников. К ним в натурально-вещественной форме относятся машины, торгово-технологическое, подъёмно-транспортное, холодильное оборудование, транспортные средства и т.д.

К пассивным основным средствам относятся те из них, которые создают необходимые условия для процесса труда и обслуживания покупателей: здания, сооружения, передаточные устройства и т.д.

Соотношение между активной и пассивной частями основных средств зависит от особенностей торгово-технологического процесса конкретного торгового предприятия: является ли оно оптовым или розничным предприятием, какую ассортиментную матрицу предлагает покупателям, какие формы обслуживания использует и т.п.[5]

В зависимости от материально-вещественной формы основные средства подразделяются на материальные в виде конкретных средств труда (здания, оборудование, транспортные средства и т.п.) и нематериальные, не имеющие материально-вещественной формы.

В зависимости от роли в торгово-технологическом процессе основные средства подразделятся на производственные и непроизводственные.

К производственным относятся средства труда, непосредственно участвующие в торгово-технологическом процессе по доведению товара до потребителя, создающие условия для его качественного обслуживания и получения дохода торговым предприятием (здания, оборудование, оргтехника и т.д.)

Непроизводственные средства – это средства, напрямую не участвующие в торговом процессе, не приносящие постоянный доход предприятию, но удовлетворяющие социальные, культурно-сбытовые потребности работников, обеспечивающие нормальные условия их труда и отдыха (детские сады, спортивные сооружения и т.п., находящиеся на балансе торгового предприятия).

В зависимости от конкретного использования основные средства подразделяются на эксплуатируемые, находящиеся в запасе, ремонте, в стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации, на консервации и т.п.[6]

В зависимости от имеющихся у предприятия юридических прав на основные средства, последние подразделяются на принадлежащие ему на праве собственности, находящиеся у него в хозяйственном ведении или оперативном управлении (в том числе сданные в аренду, переданные в безвозмездное управление), полученные в аренду, безвозмездное пользование, доверительное управление.

Каждая группа приведенной классификации в свою очередь подразделяется на подгруппы, которые состоят из еще более родственных основных фондов с примерно равными сроками службы, нормами амортизации и условиями эксплуатации.

Не все элементы основных фондов играют одинаковую роль в процессе производства. Рабочие машины и оборудование, инструменты, измерительные и регулирующие приборы и устройства, технические сооружения принимают непосредственное участие в производственном процессе, способствуют увеличению выпуска продукции и поэтому относятся к активно действующей части основных фондов.

Для характеристики качественного состояния основных средств на предприятии используют понятия «производственная (видовая)», «технологическая» и «возрастная структура» основных средств.

Производственная структура основных фондов характеризуется удельным весом каждой группы основных фондов в общей их стоимости.

Важнейшим показателем производственной структуры является доля активной части в их общей стоимости.

Соотношение между активной и пассивной частями основных производственных фондов зависит от особенностей технологического процесса конкретного торгового предприятия, уровня его технической оснащенности, географического месторасположения и др.

Технологическая структура основных фондов предприятия характеризует их распределение по структурным подразделениям предприятия в процентном выражении к их общей стоимости.

Возрастная структура основных фондов характеризует их распределение по группам (до 5 лет, от 5 до 10 лет, от 10 до 15 лет, от 15 до 20 лет и свыше 20 лет). Средний возраст основных фондов по предприятию рассчитывается как средневзвешенная величина.

По принадлежности основные фонды подразделяются на собственные и арендованные, а по использованию – на находящиеся в эксплуатации в данный момент и находящиеся в запасе (консервации).

Арендованные отношения в торговле представлены в различных формах:

- долгосрочная (лизинг) – на срок свыше 3 лет;

- среднесрочная – на срок от 1 до 3 лет;

- краткосрочная – на срок не более 1 года.[7]

По экономическим условиям различают текущую и долгосрочную аренду с правом выкупа. Текущая аренда имущества состоит в сдаче в наем (аренду) заранее приобретенного имущества на определенный срок для удовлетворения временных потребностей арендатора. По окончанию срока аренды имущество возвращается к арендодателю. В арендный период к арендатору переходит только право владения и пользования арендованным имуществом; право распоряжения им остается у арендателя. Долгосрочная аренда с правом выкупа (лизинг) у лизингополучателя выполняет функции финансирования, избавляя его от необходимости нести одноразовые крупные расходы на приобретение оборудования. Суммы же лизинговых платежей, периодичность выплаты устанавливаются договором лизинга.

Структура основных фондов каждого субъекта торговли формируется под воздействием внутренних и внешних факторов. Важнейшими из них являются: специализация торгового предприятия, его тип, объем товарооборота, уровень механизации и автоматизации труда, климатические и географические условия расположение фирм. С учетом их воздействия структура основных фондов розничных, оптовых фирм и предприятий общественного питания различна, вместе с тем направления ее совершенствования едины, для всех хозяйствующих субъектов. Улучшить структуру основных фондов позволяют:

- обновление и модернизация торгово-технологического оборудования;

- совершенствования структуры оборудования за счет улучшения доли прогрессивных его элементов

- лучшее использование зданий и сооружений, вовлечение в технологический процесс свободных площадей;

- ликвидация лишних и неиспользованных объектов;

- правильная разработка строительных планов и их высококачественное использование.[8]

Состав и структура основных средств торгового предприятия постоянно меняются: приобретаются новые, выбывают изношенные, продаются и сдаются в аренду средства, не используемые предприятием по различным причинам.

Поэтому необходим постоянный мониторинг движения основных средств и анализ эффективности их использования на предприятии.

По данным предприятий о наличии, износе и движении основных средств рассчитываются показатели, имеющие значение для оценки производственного потенциала фирмы. В общем виде таких показателей представлена в таблице 1.

Таблица 1 – Показатели движения и состава основных средств торговых предприятий

|

Показатель |

Методика расчета |

Экономический смысл |

|

Коэффициент поступления (ввода) КВВ |

Характеризует степень интенсивности поступления средств труда на торговое предприятие |

|

|

Коэффициент обновления КОБН |

Отражает интенсивность обновления основных фондов предприятия |

|

|

Коэффициент выбытия КВЫБ |

Отражает характер выбытия основных средств предприятия |

|

|

Коэффициент ликвидации КЛ |

Определяет интенсивность ликвидации по разным причинам основных средств предприятия |

|

|

Коэффициент прироста КПР |

Характеризует взаимосвязь обновления и выбытия основных средств |

|

|

Коэффициент износа КИ |

Характеризует долю той части основных средств, которая перенесена на продукт предприятия |

|

|

Коэффициент годности КГ |

Характеризует не изношенную часть основных средств |

Коэффициент износа и коэффициент годности необходимо изучать на начало и конец периода. Чем меньше величина коэффициента износа, тем лучше техническое состояние основных фондов.

Большинство названных здесь показателей оценки основных фондов определяются как по всей их совокупности, так и в разрезе отдельных их групп и их видов. [8,С.198].

1.2 Показатели наличия, движения и эффективности использования основных фондов

Воспроизводство основных фондов и эффективность их использования напрямую связаны с анализом основных фондов на каждом предприятии торговли и общественного питания. Задача анализа – определить обеспеченность предприятия и его структурных подразделений основными фондами и уровень их использования по обобщающим и частным показателям.

Анализ осуществляется по традиционной схеме и включает в себя следующие направления:

- изучение объема, состава и состояния основных фондов;

- исследования их динамики;

- определение степени использования основных фондов;

- выявления резервов повышения эффективности использования основных фондов.[9]

Схематически последовательность, логика и содержание анализа основных фондов представлены на рисунке 1.

Анализ наличия и структуры основных фондов

Оценка объема основных фондов

Анализ структуры основных фондов

Анализ состояния и движения основных фондов

Анализ движения основных фондов

Анализ технического состояния фондов

Анализ вооруженности труда фондами

Анализ фондовоору-женности труда

Анализ технической вооруженности труда

Анализ машиновоору-женности труда

Анализ использования основных фондов

Анализ эффективности использования основных фондов

Оценка влияния факторов на изменение уровня фондоотдачи

Оценка влияния изменения фондоотдачи на объем товарооборота

Анализ использования наличного оборудования

ОСНОНВЫЕ НАПРАВЛЕНИЯ АНАЛИЗА

Рисунок 1 – Общая схема анализа основных фондов торгового предприятия[10]

Анализ основных средств начинается с оценки их общего размера и динамики развития за предшествующий период. Одним из важных исходных показателей является среднегодовая стоимость основных фондов. Расчет этого показателя осуществляется по балансовому отчету по следующей схеме:

(1)

где Фс – среднегодовая стоимость основных фондов;

Фнач.г. – стоимость основных фондов на начало года;

Ф кон.г. – стоимость основных фондов на конец года.

Величина стоимости на конец года определяется по следующей схеме:

Фс/г = Ф1 + (Фвводх n1)/12 – (Фвыб х(12- n2))/12 (2)

где Ф1 - стоимость основных производственных фондов на начало года;

Фввод, Фвыб – стоимость вводимых (выбывающих) в течение года основных производственных фондов;

n1 – число месяцев функционирования введенных основных фондов;

n2 – число месяцев функционирования выбывших основных фондов [7,С.45].

Среднегодовая стоимость исчисляется и по средней хронологической формуле (Фс ):

(3)

где Фнач.i – стоимость основных фондов (основных средств) на начало i – го квартала.

Расчеты среднегодовой стоимости основных фондов происходят по данным балансового отчета. В свою очередь этот показатель служит основой для расчета показателей эффективности использования основных фондов и изучения динамики изменения их величины[11].

К системе взаимосвязанных показателей (коэффициентов), непосредственно характеризующих уровень использования основных фондов и производственных мощностей, а также раскрывающих резервы дальнейшего улучшения их использования, относятся:

а) использование во времени (коэффициент экстенсивной нагрузки);

б) использование в единицу времени (коэффициент интенсивной нагрузки);

в) общее использование (коэффициент интегральной нагрузки).

Первый показатель (Кэкст) определяется путем деления времени фактического использования на максимально возможное время использования основных фондов. Второй показатель (Кинт) получается в результате деления фактического количества продукции, произведенного в единицу времени работы оборудования, на максимальный выпуск этой продукции, который можно произвести с участием данных основных фондов в ту же единицу времени. Третий показатель (Кинтегр) рассчитывается путем перемножения первых двух показателей.

Кинт = Вф / Вн (4)

где Вф – фактическая выработка оборудованием продукции в единицу времени;

Вн – технически обоснованная выработка оборудованием продукции в единицу времени.

(5)

где - фактически отработанное время;

- плановый (нормативный) фонд времени оборудования

Обобщающий показатель, комплексно характеризующий использование оборудования, — это коэффициент интегральной нагрузки. Он представляет собой произведение коэффициентов экстенсивной и интенсивной загрузки оборудования:

Kинтегр = Кэкст. × Кинт. (6)

Для характеристики степени экстенсивной загрузки оборудования изучается баланс времени его работы. Он включает:

- календарный фонд времени - максимально возможное время работы оборудования (количество календарных дней в отчетном периоде умножается на 24 ч и на количество единиц установленного оборудования);

- режимный фонд времени (умножается количество единиц установленного оборудования на количество рабочих дней отчетного периода и на количество часов ежедневной работы с учетом коэффициента сменности);

- плановый фонд - время работы оборудования по плану; отличается от режимного временем нахождения оборудования в плановом ремонте и на модернизации;

- фактический фонд отработанного времени.

Сравнение фактического и планового календарных фондов времени позволяет установить степень выполнения плана по вводу оборудования в эксплуатацию по количеству и срокам; календарного и режимного - возможности лучшего использования оборудования за счет повышения коэффициента сменности, а режимного и планового – резервы времени за счет сокращения затрат времени на ремонт.

Для характеристики использования времени работы оборудования применяются следующие коэффициенты:

- календарного фонда времени: Кк.ф = Тф / Тк; (7)

- режимного фонда времени: Кр.ф = Тф / Тр; (8)

- планового фонда времени: Кп.ф = Тф / Тп; (9)

- удельный вес простоев в календарном фонде: УДпр = ПР / Тк, (10)

где Тф, Тп, Тр, Тк — соответственно фактический, плановый, режимный и календарный фонды рабочего времени оборудования;

ПР - простои оборудования.[12]

Следующим важнейшим разделом анализа основных средств является изучение эффективности их использования.

Одним из источников экономического роста предприятия является повышение эффективности использования основных фондов, которое на предприятиях торговли проявляется в увеличении объема товарооборота, прибыли, экономии затрат труда. Интенсивное использование основных фондов дает возможность получить лучшие хозяйственные результаты без дополнительных капитальных затрат.

Анализ основывается на расчете системы показателей, которая включает две группы (рисунок 2).

а) Общие показатели, характеризующие эффективность использования всей совокупности основных средств.

б) Частные показатели, характеризующие эффективность использования отдельных видов основных средств.

Показатели эффективности использования основных средств торгового предприятия

Общие показатели

Частные показатели

Показатели использования производственно-торговых помещений

Товарооборот (прибыль) на 1 м2 общей площади

Товарооборот (прибыль) на 1 м2 торговой площади

Показатели механизации труда и использования оборудования

Коэффициент механизации труда

Коэффициент механизации работ

Коэффициенты интенсивной, экстенсивной, интегральной загрузки оборудования

Показатели производственной мощности торговых предприятий

Коэффициент производственной мощности

Фондоотдача

Фондоемкость

Амортизациемкость

Фондовооружен-ность

Техническая вооруженность

Рентабельность основных средств

Рисунок 2 – Система показателей эффективности использования основных средств торгового предприятия[13]

К общим показателям относятся: фондоотдача, фондоемкость, аммортизациемкость, фондовооруженность, техническая вооруженность, рентабельность основных средств. Рассмотрим методику расчета и экономический смысл каждого показателя отражающего эффективности использования основных фондов на предприятиях торговли в таблице 2.

Таблица 2 – Система показателей, характеризующих эффективность использования основных фондов

|

Показатель |

Методика расчета |

Экономический смысл |

|

Фондоотдача ФОТД |

Характеризует эффективность использования всех или какой-либо части основных фондов |

|

|

Продолжение таблицы 2 |

||

|

Фондоемкость ФЕМК |

Определяет необходимую величину основных фондов для оборота продукции заданной величины |

|

|

Фондооснащенность ФОСН |

Характеризует величину основных фондов на одного работника торгового предприятия, т.е. уровень обеспеченности основными фондами |

|

|

Фондовооруженность ФВ |

||

|

Коэффициент эффективности использования основных фондов КЭ |

Характеризует величину прибыли на 1 руб. основных фондов |

|

|

Рентабельность основных фондов |

КЭ×100% |

|

В процессе анализа изучают динамику перечисленных показателей, выполнение плана по их уровню, проводят межхозяйственные сравнения.

Фондоотдача основных фондов имеет большое значение, т.к. позволяет увеличить выпуск продукции, повысить производительность труда, снизить себестоимость, достичь экономии капитальных вложений.

Эффективность работы предприятия во многом определяется уровнем фондовооруженности труда. Эта величина должна непрерывно увеличиваться, так как от нее зависит техническая вооруженность, а следовательно, и производительность труда.

Наряду с показателем фондоотдачи на улучшение использования основных фондов существенное влияние оказывает такой показатель, как норма рентабельности. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции.

2 Анализ основных фондов ООО ТДК «Холод»

2.1 Экономико-организационная характеристика деятельности организации

Общество с ограниченной ответственностью ТДК «Холод» создано без ограничения срока деятельности. Общество является юридическим лицом, имеет самостоятельный баланс, расчетный и иные счета, в учреждениях банков, действует на принципах хозяйственного расчета, самофинансирования и самоуправления. Общество имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенные федеральными законами.

Организационно-правовая форма ООО ТДК «Холод» соответствует действующему гражданскому законодательству. Учредительные документы общества оформлены в соответствии с нормами Федерального закона от 08.02.98г. № 14-ФЗ «Об обществах с ограниченной ответственностью».

Главной целью создания общества является получение прибыли на основе объединения экономических интересов, материальных, трудовых и финансовых ресурсов его участников для осуществления хозяйственной деятельности, за исключением запрещенной законодательством. Для осуществления указанных целей общество осуществляет свою торгово-закупочную деятельность.

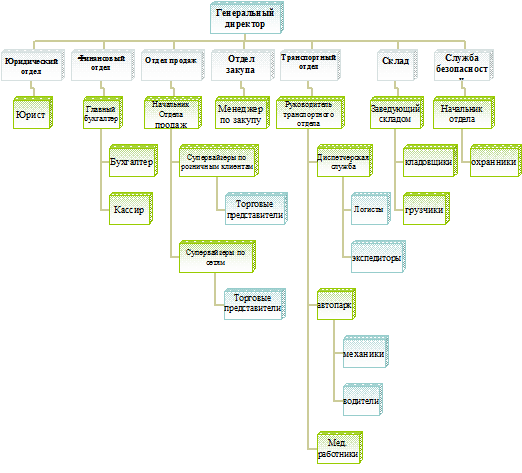

Анализируя структуру можно выявить, что она относится к традиционному типу структур (линейно-функциональная структура), так существует иерархия и четкое разграничение компетенции по уровням линейного управления (рисунок 3).

Рисунок 3 – Организационная структура ООО ТДК «Холод»

Основной вид деятельности предприятия – оптовая и розничная продажа замороженной продукции в Свердловской, Пермской и Челябинской области.

Компания осуществляет продажу замороженных овощей и фруктов, блинчиков и мороженного и является официальным дистрибьютором компании «Хортекс» и «Талосто».

Среди существующих фирм, занимающихся подобной деятельностью, можно выделить несколько основных конкурентов. Таковыми являются: ООО «Евразия», ООО «Кантур», компания «Хлад и Ко».

Сегодня компания занимается дистрибьюцией и оказывает услуги по логистике.

Компания «Холод» оказывает дистрибьюторские услуги по продвижению глубокой заморозки.

Компания имеет сеть логистических центров с развитой транспортной инфраструктурой, позволяющей качественно, надежно и с минимальными затратами выполнять функции доставки.

Основными клиентами ООО ТДК «Холод» являются в первую очередь юридические лица (94%), остальные 6% - частные предприниматели.

ООО ТДК «Холод» сотрудничает с такими крупными клиентами как ТС «Монетка», ТС «Мегамарт», сеть магазинов «Кировский», сеть магазинов «Купечиский» и др.

Для привлечения новых клиентов компания широко применяет систему скидок, а также в качестве поощрения клиента за большие заказы дарит различные подарки. С каждым клиентом индивидуально работает торговые представители. Клиенты положительно оценивают и то, что компания «Холод» осуществляет доставку товара строго по графику.

Важнейшим оценочным показателем деятельности торгового предприятия является выручка от реализации.

ООО ТДК «Холод» имеет следующие финансовые показатели (таблица 3).

Таблица 3 – Экономические показатели деятельности компании «Холод»

|

Показатели |

2014 год |

2015 год |

2016 год |

2016 к 2015 в % |

Отклонение 2016 от 2015 г |

|

|

Сумма |

В % |

|||||

|

Оптовый товарооборот, тыс.р. |

503200 |

652600 |

832800 |

127,61 |

+180200 |

+27,61 |

|

Себестоимость реализованной продукции, тыс.р. |

383300 |

489500 |

624600 |

127,60 |

+135100 |

+27,60 |

|

Валовой доход, тыс.р. |

119900 |

163100 |

208200 |

127,65 |

+45100 |

+27,65 |

|

Уровень валового дохода, % |

23,83 |

24,99 |

25,00 |

100,04 |

+0,01 |

+0,04 |

|

Издержки обращения |

65782 |

68065 |

96994 |

142,50 |

+28929 |

+42,50 |

|

Уровень издержек обращения, % |

13,47 |

10,43 |

11,65 |

111,70 |

+1,22 |

+11,70 |

|

Прибыль от продаж, тыс.р. |

54118 |

95035 |

111206 |

117,02 |

+16171 |

+17,02 |

|

Рентабельность продаж, % |

10,75 |

14,56 |

13,35 |

91,69 |

-1,21 |

-8,31 |

|

Налог на прибыль |

10824 |

19007 |

22240 |

117,00 |

+3233 |

+17,0 |

|

Чистая прибыль, тыс.р. |

43294 |

76028 |

88966 |

117,02 |

+12938 |

+17,02 |

|

Рентабельность по чистой прибыли, % |

8,6 |

11,65 |

10,68 |

91,67 |

+0,03 |

-8,33 |

В результате анализа основных экономических показателей деятельности ООО ТДК «Холод» выявлено, что в отчетном году произошло увеличение суммы оптового оборота на 180200,0 тыс.р. или на 27,61% по сравнению с прошлым годом. Себестоимость товаров в 2016 году увеличилась на 135100,0 тыс.р. или 27,60%. При этом положительным является то, что темп роста себестоимости проданных товаров не превысил темпа роста оптового оборота. За 2016 год валовая прибыль предприятия увеличилась на 45100 тыс.р. или на 27,65%, при этом уровень валовой прибыли составил 25%, то есть произошел ее рост на 0,01%. Сумма издержек обращения повысилась на 28929 тыс.р. или 42,50%, а уровень издержек обращения увеличился на 1,22%. В результате данной динамики такой показатель, как прибыль от продаж повысился на 17,02%, а рентабельность продаж за 2016 год по сравнению с 2015 годом уменьшилась на 1,21%. Совокупное влияние факторов вызвало увеличение чистой прибыли оптового предприятия на 12938 тыс. р. Это говорит о достаточно эффективной деятельности предприятия в отчетном году.

2.2 Анализ наличия, движения и динамики основных средств предприятия

Успешное функционирование любого предприятия, невозможно без наличия и укрепления материально технической базы, основу которой составляют основные фонды.

Изучению состояния, динамики и структуры основных средств уделяется особое внимание, так как они занимают большой удельный вес в долгосрочных активах предприятия. От их количества, стоимости и эффективности использования во многом зависят финансовые результаты деятельности предприятия.

Таблица 4 – Наличие, состав и структура основных фондов на 2015 год

|

Наименование основных средств |

На начало 2015 года |

Поступило |

Выбыло |

На конец 2015 года |

Изменение за год |

|||

|

сумма, тыс.р. |

удельный вес, % |

сумма, тыс.р. |

сумма, тыс.р. |

сумма, тыс.р. |

удельный вес, % |

плюс/ минус |

в % |

|

|

Здания |

65803 |

74,6 |

- |

- |

65803 |

67,87 |

- |

-6,73 |

|

Продолжение таблицы 4 |

||||||||

|

Сооружения и передаточные устройства |

7892 |

8,9 |

- |

- |

7892 |

8,14 |

0 |

-0,76 |

|

Машины и оборудование |

7200 |

8,16 |

1500 |

500 |

8200 |

8,46 |

1000 |

0,3 |

|

Транспортные средства. |

7100 |

8,05 |

7700 |

132 |

14668 |

15,13 |

7568 |

7,08 |

|

Инструменты и приспособления |

234 |

0,27 |

188 |

35 |

387 |

0,4 |

153 |

0,13 |

|

Всего основных фондов |

88229 |

100,00 |

9388 |

667 |

96950 |

100,00 |

8721 |

- |

|

Кроме того: активная часть |

14534 |

16,47 |

9388 |

667 |

23255 |

23,99 |

10721 |

+7,52 |

|

пассивная часть |

73695 |

83,53 |

- |

- |

73695 |

76,01 |

- |

|

Как видно из таблицы 4 в 2015 году наибольший удельный вес в структуре основных фондов, как на начало, так и на конец отчетного периода занимала группа «Здания». Никаких количественных изменений за 2015 год не было по группам «Здания» и «Сооружения и передаточные устройства». В основном произошли изменения за год в таким группам основных фондов как «Машины и оборудование», «Транспортные средства» и «Инструменты и приспособления». Сумма же в общем наличии основных фондов на конец года увеличилась на 8721 тыс. р. Или 9,88%, это связано с закупкой новых машин для перевозки продукции на дальние рейсы.

Таблица 5 – Состав и структура основных средств на ООО ТДК «Холод» за 2016 гг.

|

Наименование основных средств |

На начало 2016 года |

Поступило |

Выбыло |

На конец 2016 года |

Изменение за год |

|||

|

сумма, тыс. р. |

Удельный вес, % |

сумма, тыс. р. |

Сумма, тыс. р. |

Сумма, тыс. р. |

Удельный вес, % |

(плюс/ минус) |

в % |

|

|

Здания |

65803 |

67,87 |

72662 |

65803 |

72662 |

67,42 |

+6859 |

-0,45 |

|

Сооружения и передаточные устройства |

7892 |

8,14 |

8820 |

7892 |

8820 |

8,18 |

+928 |

+0,04 |

|

Машины и оборудование |

8200 |

8,46 |

- |

- |

8200 |

7,61 |

- |

-0,85 |

|

Транспортные средства |

14668 |

15,13 |

2213 |

- |

16881 |

15,66 |

+2213 |

+0,53 |

|

Инструменты и приспособления |

387 |

0,4 |

832 |

- |

1219 |

1,13 |

+832 |

+0,73 |

|

Всего основных фондов |

96950 |

100,00 |

84527 |

73695 |

107782 |

100,00 |

10832 |

- |

|

Продолжение таблицы 5 |

||||||||

|

Кроме того: активная часть |

23255 |

23,99 |

3045 |

- |

26300 |

24,40 |

3045 |

+0,41 |

|

пассивная часть |

73695 |

76,01 |

81482 |

73695 |

81482 |

75,60 |

7787 |

-0,41 |

В 2016 году и в начале года и в конце года наибольший удельный вес в составе основных средств занимает группа «Здания».

За отчетный период 2016 года произошли существенные изменения в наличии и структуре основных фондов. Сумма их существенно увеличилась на 10832 тыс. р., или на 11,17%. Данное увеличение, главным образом, произошло по группе «Здания» за счет покупки предприятием еще одного склада в черте города, увеличение составило в сумме 6859 тыс. р. Или на 10,42%. По тем же причинам увеличение произошло по группе «Сооружения и передаточные устройства», на сумму 982 тыс.р. или 11,76%. Поступление основных средств по группе «Транспортные средства» (на 2213 тыс.р., или 27%) связано с тем, что предприятие закупило манипулятор. Изменение в сторону увеличения в группе основных средств «Инструменты и приспособления» составило в сумме 832 тыс. р. За счет закупки предприятием инструмента для ремонта транспортных средств.

Далее перейдем к рассмотрению структуры основных фондов предприятия. Изменения структуры в течении трех лет 2014 – 2016 гг. основных фондов представлено на рисунке 4.

Рисунок 4 – Структура основных фондов ООО ТДК «Холод» за 2014-2016 гг.

Согласно рисунку 4 в структуре основных фондов ООО ТДК «Холод» преобладает доля зданий. В 2015 г. Их удельный вес составил 67,87 %, в 2016 г. – 67,42 %, что меньше на 0,45%.

Второе по величине место в структуре основных фондов занимают Транспортные средства. Доля транспортных средств составляет по состоянию на 2015 г. 15,13%, она увеличилась по сравнению с предыдущим годам на 7,08% и составила 15,66%.

Машины и оборудование составляют в 2016 г. 7,61 % от общей суммы основных средств. Доля их в 2015 г. Составила 8,46 %, что меньше чем в отчетном году на 0,85%.

Удельный вес сооружений и передаточных устройств в отчетном 2016 году увеличился не в значительной степени на 0,04%, однако стоимость сооружений и передаточных устройств увеличилась не в значительной степени.

Доля инструментов и приспособлений составила в 2015 г. 0,4 %, в 2016 г. – 1,13%. Увеличение удельного веса данной группы основных средств сопровождалось также значительным увеличением их стоимости.

Следует отметить общая сумма основных фондов увеличилась на 10832 тыс.р., или на 11,17%, что означает увеличение торгового потенциала предприятия.

Для более наглядного представления о динамике активной и пассивной частей основных фондов данные отражены на рисунок 5.

Рисунок 5 – Динамика активной и пассивной части основных фондов предприятия ООО ТДК «Холод» за 2014-2016 гг.

Как видно из рисунка 5 удельный вес активной части основных фондов предприятия увеличились на конец отчетных периодов в 2016 году по сравнению с 2014 годом, тогда как доля пассивной части основных фондов, напротив, уменьшились.

Анализ возрастного состава основных фондов предприятия имеет важное значение, т.к. полученные при изучении данные позволяют установить уровень развития технической базы и оснащенности производства, а также сложившиеся соотношение отдельных групп основных фондов и наметить пути улучшения их структуры.

При анализе возрастной состав группируется по продолжительности и эксплуатации оборудования. При этом сопоставляется срок службы оборудования с нормативным, выявляя удельный вес устаревшего оборудования, использование которого не может обеспечить должного уровня фондоотдачи.

Таблица 6 – Группировка оборудования по возрастному составу

|

Возраст |

Количество, ед. |

Стоимость, тыс. р. |

Удельный вес, % |

||||||

|

2014 год |

2015 год |

2016 год |

2014 год |

2015 год |

2016 год |

2014 год |

2015 год |

2016 год |

|

|

До 5 лет |

4 |

5 |

6 |

6066 |

11130 |

13077 |

41,74 |

47,86 |

49,72 |

|

5-10 лет |

5 |

7 |

8 |

8134 |

12125 |

13223 |

55,96 |

52,14 |

50,28 |

|

10-20 лет |

1 |

- |

- |

334 |

- |

- |

2,3 |

- |

- |

|

Свыше 20 лет |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Итого |

8 |

12 |

14 |

14534 |

23255 |

26300 |

100 |

100 |

100 |

Анализ возрастного состава (таблица 6) показал, что на предприятии преобладает оборудование со сроком службы от 5 до 10 лет, его удельный вес варьируется в районе 50 – 55%. Оборудование со сроком службы до 5 лет занимает второе место по рейтингу, его удельный вес в общей численности активной части оборудования занимает в 2014 году – 41,74%, в 2015 году 47,86%, а в 2016 году 49,72%.

В 2014 году присутствует оборудование со сроком службы от 10 до 20 лет, но уже в 2015 старое оборудование списывается как устаревшее и покупается новое.

Данные о наличии, износе и движении основных средств служат основным источником информации для оценки потенциала организации.

Проанализируем данные по основным средствам за 2015 год, необходимые для расчета коэффициентов движения основных фондов.

Таблица 7 – Данные по основным средствам за 2015 год, необходимые для расчета показателей о движении основных фондов предприятия

|

Показатель |

Наличие на начало года |

Поступило |

Выбыло |

Наличие на конец года |

|

Первоначальная стоимость основных средств |

88229 |

9388 |

667 |

96950 |

|

Амортизация (износ) основных средств |

49596 |

- |

- |

56231 |

|

Остаточная стоимость основных средств |

38633 |

- |

- |

40719 |

Рассчитаем показатели движения основных средств в 2015 году на основе данных таблицы 7:

1. Коэффициент обновления основных средств:

2. Коэффициент выбытия основных средств:

Таким образом, расчет показывает, что доля поступивших в 2015 году основных средств составила 9,7%, что больше доли выбывших основных средств, которая составила 0,76%. Превышение доли вводимых основных средств, над долей выбывших говорит о том, что на предприятие в 2015 году интенсивней шёл процесс ввода. Таким образом, мы можем сделать вывод, что предприятие заботится об обновлении действующего оборудования.

3. Коэффициент прироста основных средств:

Исходя из расчетов коэффициента прироста можно сказать, что парк машин и оборудования предприятия обновляется и расширяется, поскольку kприроста = 8,9%, т.е. количество поступивших объектов основных средств на данном предприятии в 2015 году было значительно больше количества выбывших основных средств.

4. Коэффициент износа основных средств на начало года:

5. Коэффициент годности на начало года: Кгодности = 1-0,5621 = 0,4379×100 =43,79%

6. Коэффициент износа основных средств на конец года:

7. Коэффициент годности на конец года: Кгодности = 1-0,58 = 0,42×100 = 42%

По результатам расчетов видно, что в течение 2015 года коэффициент годности снизился на 1,79%, а коэффициент износа за тот же период повысился на 1,79%. Это горит о том, что в целом состояние основных средств предприятия неплохое, а на увеличение коэффициента износа повлияло значительный ввод в течение 2015 года основных средств.

В таблице 8 приведены данные по основным средствам за 2016 год, необходимые для расчета коэффициентов.

Таблица 8 – Данные по основным средствам за 2016 год, необходимые для расчета коэффициентов движения основных производственных фондов предприятия

|

Показатель |

Наличие на начало года |

Поступило |

Выбыло |

Наличие на конец года |

|

Первоначальная стоимость основных средств |

96950 |

84527 |

73695 |

107782 |

|

Амортизация (износ) основных средств |

56231 |

- |

- |

63592 |

|

Остаточная стоимость основных средств |

40719 |

- |

- |

44190 |

Рассчитаем показатели движения основных средств в 2016 году на основе данных таблицы 8:

1) Коэффициент поступления (ввода) основных средств:

2) Коэффициент выбытия основных средств:

Из расчета можно сказать, что доля поступивших в 2016 году основных средств составила 78,42%, что немного больше доли выбывших основных средств, которая составила 76,01%. Превышение доли поступивших основных средств над долей выбывших говорит о том, что на предприятие в 2016 году интенсивней шёл процесс ввода основных средств. Причиной тому послужило покупка нового склада предприятием.

3) Коэффициент прироста:

По результатам расчетов коэффициента прироста за 2016 год, можно сказать, что парк машин и оборудования предприятия также расширялся (поскольку kприроста = 10,05%, т.е. количество поступивших объектов основных средств на данном предприятии в 2016 году было значительно больше количества выбывших основных средств), больше того рассчитанные значения улучшились, по сравнению с 2015 годом на 1,5%.

Проведем анализ технического состояния основных средств в 2016 году, рассчитав по данным таблицы 13 коэффициент годности и коэффициент износа основных средств предприятия по состоянию на начало и конец анализируемого периода:

1) Коэффициент износа на начало года:

2) Коэффициент годности на начало года: Кгодности = 1-0,58 = 0,42×100 = 42%

3) Коэффициент износа на конец года:

4) Коэффициент годности на конец года: Кгодности = 1- 0,5807 = 0,4193 × 100 = 41,93%

Результаты расчетов показывают, что за 2016 год, в отличие от 2015 года, коэффициент годности снизился на 0,07%, а коэффициент износа за тот же период увеличился на 0,07%. Возрастание коэффициента износа и снижение значения коэффициента годности обусловлены тем, что в 2016 году не вовремя выполнены мероприятия по вводу в действие основных средств, их реконструкции и модернизации. А также в значительной степени на изменение данных показателей повлияла закупка предприятием склада.

Обобщим рассчитанные показатели движения основных фондов по анализируемому предприятию данные о степени обновления выбытия, прироста, износа и годности в таблице 9.

Таблица 9 - Движение и техническое состояние основных фондов

|

Показатель |

2014 год |

2015 год |

2016 год |

Изменение |

|

|

от 2014 года |

от 2015 год |

||||

|

Коэффициент обновления, % |

1,32 |

9,7 |

78,42 |

8,38 |

68,72 |

|

Коэффициент выбытия, % |

0,022 |

0,76 |

76,01 |

0,738 |

75,34 |

|

Коэффициент прироста, % |

1,3 |

8,99 |

10,05 |

7,69 |

1,06 |

|

Коэффициент износа на начало года, % |

55,76 |

56,21 |

58,0 |

0,45 |

1,79 |

|

Коэффициент износа на конец года |

56,21 |

58,0 |

58,07 |

1,79 |

0,07 |

|

Коэффициент годности на начало года |

55,76 |

43,79 |

42,0 |

-11,97 |

-1,79 |

|

Коэффициент годности на конец года |

43,79 |

42,0 |

41,93 |

-1,79 |

-0,07 |

Из таблицы 9 видно, что в 2016 году по сравнению с 2015 годом коэффициент обновления увеличился на 68,72%, что связано с тем, что количество поступившего оборудования за исследуемый период значительно превышает его выбытие.

Выбытие основных фондов за последний год также увеличилось на 75,34%, при этом коэффициент прироста увеличился на 1,06%. Коэффициент износа на конец 2016 года увеличился на 0,07%. Соответственно коэффициент годности ОФ в 2016 году снизился и составил на конец года 41,93%, что говорит о том что в дальнейшем предприятию необходимо обновлять основные фонды.

В 2016 году по сравнению с 2015 годом техническое состояние основных средств на предприятии несколько улучшилось за счет их более интенсивного обновления.

2.3 Анализ эффективности использования основных средств предприятия

Эффективность использования производственных основных фондов характеризуется соотношением темпов роста выпуска продукции и темпов роста основных фондов, а также показателями фондоотдачи, фондоемкости, фондовооруженности и производительности труда.

Обобщающим показателем является фондоотдача, которая определяется: доходами организации на 1 р. основных средств; суммой прибыли на 1 р. основных средств.

Расчет показателей обеспеченности основными фондами и эффективности их использования на ООО ТДК «Холод» произведем в таблица 10.

Таблица 10 – Показатели обеспеченности предприятия основными средствами и эффективности их использования за 2014-2016 гг.

|

Показатель |

2014 год |

2015 год |

2016 год |

Темп роста, % |

Изменение |

|

|

от 2014 года |

от 2015 год |

|||||

|

Оптовый объем продаж, тыс. р. |

503200 |

652600 |

832800 |

127,61 |

329600 |

180200 |

|

Прибыль от продаж, тыс.р. |

54118 |

95035 |

111206 |

117,02 |

57088 |

16171 |

|

Среднегодовая стоимость ОПФ, тыс. р. |

87655,5 |

92589,5 |

102366 |

110,56 |

14710,5 |

9776,5 |

|

Среднегодовая стоимость активной части ОПФ, тыс.р. |

13960,5 |

18894,5 |

24777,5 |

131,14 |

4934,0 |

5883,0 |

|

Удельный вес активной части в среднегодовой стоимости ОПФ, % |

15,93 |

20,4 |

24,2 |

118,63 |

4,47 |

3,8 |

|

Сумма начисленной амортизации, тыс.р. |

49077 |

52913,5 |

59911,5 |

113,23 |

3836,5 |

6998,0 |

|

Фондоотдача ОПФ, тыс.р. |

5,74 |

7,05 |

8,13 |

115,32 |

2,39 |

1,08 |

|

Фондоотдача активности части ОПФ, тыс.р. |

36,04 |

34,54 |

33,61 |

97,31 |

-1,5 |

-0,93 |

|

Амортизациемкость, коп. |

9,75 |

8,10 |

7,19 |

88,77 |

-1,65 |

-0,91 |

|

Среднесписочная численность работников предприятия, чел. |

48 |

52 |

55 |

105,77 |

7 |

3 |

|

Производительность труда, тыс. р./чел. |

10483,3 |

12550,0 |

15141,8 |

120,65 |

4658,5 |

2591,8 |

|

Фондовооруженность, тыс. р./чел. |

1826,15 |

1780,57 |

1861,2 |

101,91 |

35,05 |

80,63 |

|

Фондоемкость, тыс.р. |

17,42 |

14,19 |

12,29 |

86,61 |

-5,13 |

-1,9 |

|

Рентабельность ОПФ, % |

61,74 |

102,64 |

108,64 |

105,85 |

46,9 |

6 |

|

Интегральный показатель эффективности основных фондов |

1,88 |

2,69 |

2,97 |

110,41 |

1,09 |

+0,28 |

Согласно полученным расчетным данным (таблица 16) в 2016 году был увеличен объем продаж на 180200 тыс. р. по сравнению с 2015 годом. Наблюдается, увеличение среднегодовой стоимость основных производственных фондов на протяжении трех лет, за последние два года их стоимость увеличилась на 10,56%, в т.ч. их активная часть за этот же период увеличилась на 10817 тыс. р. или на 77,5%.

Изменение среднегодовой стоимости основных производственных фондов за 2014-2016 гг., в том числе их активной части изображено на рисунке 6.

Рисунок 6 - Изменение среднегодовой стоимости основных производственных фондов ОАО «НПК Уралвагонзавод» за 2014-2016 гг.

Из-за увеличения объема производства и повышения численности работников рост производительности труда в 2016 г. составил 120,65%, что превышает значение показателя фондовооруженности – 101,91%.

За 2016 год фондоотдача основных фондов увеличилась на 1,08% и составила 8,13 р., хотя его активная часть снизилась на 0,93 или на 2,69%, при этом происходит снижение фондоемкости основных фондов на 13,39%.

На рисунке 7 приведем изменения фондоотдачи за 2014-2016 гг.

Рисунок 7 – Изменение фондоотдачи ООО ТДК «Холод»

На предприятии увеличилась рентабельность основных фондов предприятия с 102,64% до 108,64%, что является положительной тенденцией для предприятия, при этом интегральный показатель использования основных фондов предприятия также увеличился,

Повышение фондоотдачи (и соответственно снижение фондоемкости) свидетельствует о повышении эффективности использования основных фондов и ведет к экономии капитальных вложений.

На изменение оптового товарооборота значительное влияние оказывают состав и структура основных фондов. Для определения влияния основных фондов на оптовый товарооборот предприятия произведем факторный анализ (таблица 11).

Таблица 11 – Влияние основных фондов и фондоотдачи на объем продаж ООО ТДК «Холод»

|

Фактор |

Расчет |

||

|

1-й |

2-й |

3-й |

|

|

1. Среднегодовая стоимость ОПФ, тыс. р. |

92589,5 |

102366 |

102366 |

|

2. Фондоотдача ОПФ, тыс.р. |

7,05 |

7,05 |

8,13 |

|

3. Оптовый объем продаж, тыс.р. (стр.1×стр.2) |

652600 |

721508 |

832800 |

Таким образом, за счет роста среднегодовой стоимости основных фондов предприятия товарооборот увеличился на 68908 тыс.р. (721508-652600), а за счет увеличения фондоотдачи на 111292 тыс.р. (832800-721508). Общее влияние факторов в сумме составило 180200 тыс.р. При этом удельный вес экстенсивного фактора изменения объёма продаж за счет основных производственных фондов составил 38,24%, а доля интенсивного фактора – 61,76%.

Важным условием увеличения фондоотдачи основных средств в торговле является превышение темпов роста производительности труда над темпами увеличения фондовооруженности.

На предприятии наблюдается повышение фондоотдачи основных средств на 1,08 р., или на 15,32%, поскольку темп роста выработки (120,65%) превышает темп роста фондовооруженности (101,91%). Расчет степени влияния на фондоотдачу основных средств каждого из приведенных показателей производится на основе метода цепной подстановки (таблица 12).

Таблица 12 – Влияние выработки и фондовооруженности на фондоотдачу ООО ТДК «Холод»

|

Фактор |

Расчет |

||

|

1-й |

2-й |

3-й |

|

|

1. Производительность труда, тыс. р. |

12550,0 |

15141,8 |

15141,8 |

|

2. Фондовооруженность, тыс.р. |

1780,57 |

1780,57 |

1861,2 |

|

3. Фондоотдача, тыс.р. (стр.1/стр.2) |

7,05 |

8,50 |

8,14 |

Повышение производительности труда на 2591,8 тыс.р. привело к повышению фондоотдачи на 1,45 тыс.р.

Однако резкий рост фондовооруженности на 1 работника на 80,63 тыс.р. привел к снижению фондоотдачи на 0,36 (8,14-8,5).

Совокупное влияние двух рассмотренных факторов привело к увеличению фондоотдачи основных средств на 1,09 р. (1,45-0,36).

Используя метод цепных подстановок, можно определить, как на рентабельность основных фондов повлияли такие показатели, как изменение фондоотдачи, товарооборота и прибыли предприятия. Используя эти показатели, рассчитаем четыре показателя рентабельности, в том числе два промежуточных (таблица 13).

Таблица 13 – Информация для расчета рентабельности основных фондов предприятия

|

Показатель |

Расчет |

|||

|

1-й |

2-й |

3-й |

4-й |

|

|

1. Прибыль от продаж, тыс.р. |

95035 |

111206 |

111206 |

111206 |

|

2. Оптовый объем продаж, тыс.р. |

652600 |

652600 |

832800 |

832800 |

|

3. Фондоотдача ОПФ, тыс.р. |

7,05 |

7,05 |

7,05 |

8,13 |

|

4. Рентабельность основных фондов, процент (стр.1:(стр.2/стр.3)×100) |

102,64 |

120,11 |

94,12 |

108,64 |

Анализ показал, что рентабельность основных фондов ООО ТДК «Холод» в отчетном году по сравнению с прошлым годом увеличилась на 6%, в том числе за счет увеличения прибыли от продаж предприятия рентабельность возросла на 17,47% (120,11-102,64), увеличение фондоотдачи отрицательно повлияла на рентабельность и снизила ее на 25,99% (94,12-120,11), за счет увеличения объема продаж рентабельность основных фондов увеличилась на 14,52% (108,64-94,12). Общее влияние факторов составило 6% (17,47-25,99+14,52).

Проанализируем использование складских площадей предприятия.

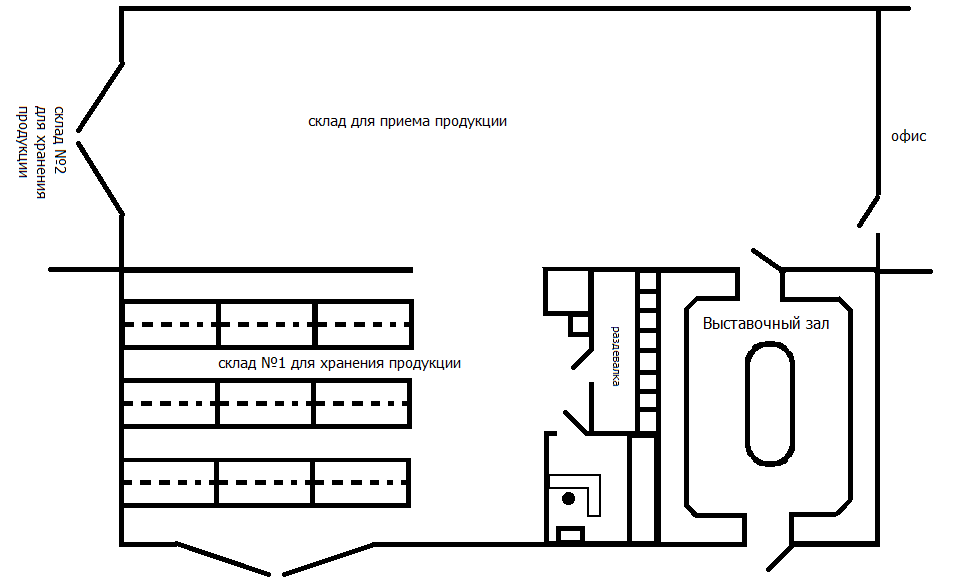

Расчет схему склада предприятия ООО ТДК «Холод» для того чтобы в дальнейшем рассчитать коэффициенты эффективности его использования (рисунок 8).

Рисунок 8 – Схема склада ООО «Холод» №1 до его перепланировки

Рассчитаем коэффициент использования объема склада в таблице 14.

Таблица 14 – Коэффициенты использования объема склада

|

Показатель |

Расчет показателя и результат |

|

Площадь, занятая на складе одним стеллажом |

Sст. = l х b = 4,2 х 2 = 8,4 (кв. м) |

|

Полезную площадь склада |

Sп. = Sст. х nст. = 8,4 х 9 = 75,6 (кв. м) |

|

Общую площадь склада |

Sобщ = L × B =26,4х 18,4 + 9х 8= 485,76 + 72=557,76 (кв. м) |

|

Полезный объем склада |

Vп. = Sп. х hп. = 75,6 х 5 = 378 (кбм) |

|

Общий объем склада |

Vобщ = Sобщ. х H = 557,76 х 6 = 3346,56 (куб. м) |

|

Коэффициент использования объема склада |

|

Площадь предприятия делят на общую (все площади, включая здания управления и другие не складские площади), складскую (площади, занимаемые товаром для хранения и продажи). При анализе использования складских площадей рассчитывают показатель, рассчитываемый как отношение объема продаж к площади предприятия. Данный показатель показывает оптовый товарооборот в рублях на 1м2 складской площади предприятия.

В таблице 15 приводится структура площадей ООО ТДК «Холод».

Таблица 15 – Структура площадей предприятия ООО ТДК «Холод»

|

Показатель |

2014 год |

2015 год |

2016 год |

Изменение |

Темп роста, % |

|

|

от 2014 года |

от 2015 год |

|||||

|

Оптовый объем продаж, тыс. р. |

503200 |

652600 |

832800 |

329600 |

180200 |

127,61 |

|

Прибыль от продаж, тыс.р. |

54118 |

95035 |

111206 |

57088 |

16171 |

117,02 |

|

Площадь всего (м2): |

1180 |

1180 |

1330 |

150 |

150 |

112,71 |

|

в том числе складская |

950 |

950 |

1100 |

150 |

150 |

115,79 |

|

Доля складской площади в общей площади предприятия, % |

80,51 |

80,51 |

82,71 |

- |

2,2 |

102,73 |

|

Объем продаж на 1 м2 общей площади, тыс. р. |

426,44 |

553,05 |

626,17 |

199,73 |

73,12 |

113,22 |

|

Объем продаж на 1 м2 складской площади, тыс. р. |

529,68 |

686,95 |

757,09 |

227,41 |

70,14 |

110,21 |

|

Прибыль на 1 м2 складской площади, тыс. р. |

56,97 |

100,04 |

101,09 |

44,12 |

1,05 |

101,05 |

Как видно из таблицы 15, объем продаж на 1 м2 общей площади за последний год увеличился на 73,12 тыс.р. Данные увеличения произошли из-за увеличения объема продаж, а также за счет увеличения складской площади, в связи с закупкой предприятием еще одного склада.

Объем продаж на 1 м2 складской площади также увеличился в 2016 году на 70,14 тыс.р. Увеличение данного показателя произошло по тем же причинам что и увеличение выпуска продукции на 1 м2 общей площади.

3 Пути повышения эффективности использования основных фондов

В комплексе мер, способствующих улучшению использования основных фондов, существенное значение имеет правильное применение экономических рычагов и стимулов. На это же направлены совершенствование оперативного планирования, автоматизированный учет работы и всесторонний анализ использования средств труда. Повышению фондоотдачи, несомненно, способствуют повышение квалификации работников, а также материальное и моральное поощрение работающих за бережное и эффективное использование техники.

Одним из мероприятий по повышению эффективности использования основных фондов будет считаться улучшение эффективности использования склада с помощью его перепланировки.

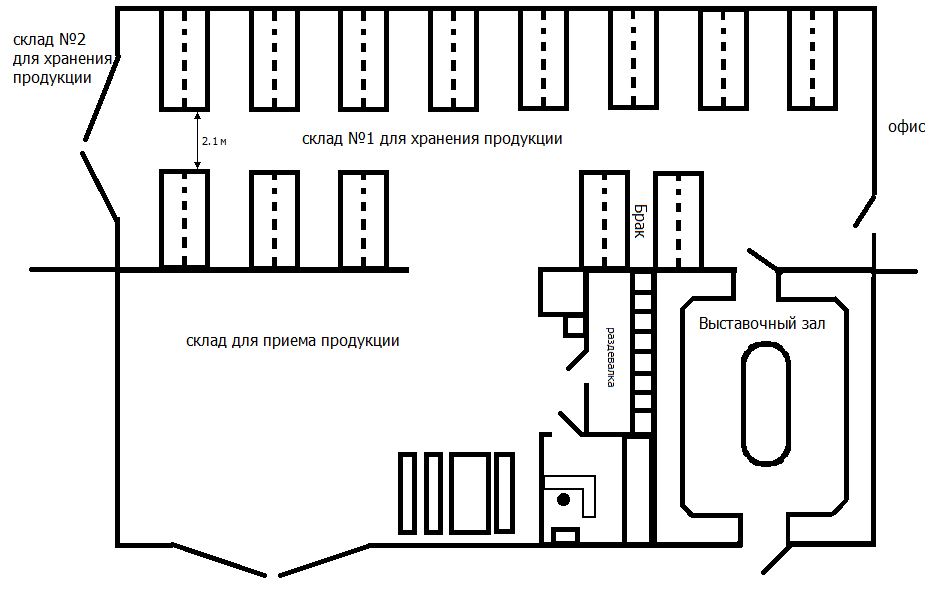

Прежде чем рассчитать улучшить эффективность использования площадь складских помещений необходимо рассчитать коэффициенты использования складской площади за счет его перепланировки (рисунок 9).

Рисунок 9 - Схема склада ООО ТДК «Холод» после планируемой перепланировки №1

Рассчитаем коэффициент использования объема склада с улучшенной планировкой в таблице 16.

Таблица 16 – Коэффициенты использования объема склада с улучшенной планировкой

|

Показатель |

Расчет показателя и результат |

|

Площадь, занятая на складе одним стеллажом |

Sст. = l х b = 4,2 х 2 = 8,4 (кв. м) |

|

Полезную площадь склада |

Sп. = Sст. х nст. = 8,4 х 13 = 109,2(кв. м) |

|

Общую площадь склада |

Sобщ = L х B =26,4 х 18,4= 485,76 (кв. м) |

|

Полезный объем склада |

Vп. = Sп. х hп. = 109,2 х 5 = 546 (кбм) |

|

Общий объем склада |

Vобщ. = Sобщ. х H = 485,76 х 6 = 2914,56 (куб. м) |

|

Коэффициент использования объема склада |

|

Таким образом, расчеты показали представленные в таблице 21, что с улучшенной планировкой, площадь склада используется эффективней.

Для того чтобы произвести перепланировку склада необходимо закупить еще 4 штуки холодильных низкотемпературных ларя марки «Бирюса 355-5» размером: 1215×640×930. Поставщиком холодильного оборудования может стать торгово-производственная компания «Модуль-торговое оборудование»-г.Екатеринбург. Стоимость одного ларя составляет 21390 тыс.р., тогда стоимость затрат на приобретение холодильного оборудования составит 85560 тыс.р. (21390×4). Стоимость затрат на доставку и установку холодильного оборудования в сумме составит 7000 тыс.р.

Годовой объем продаж предприятия на 1 холодильник составляет 92533,3 тыс.р. (832800/9), тогда с увеличением количества холодильников на складе предприятия годовой прирост объем продаж предприятия составит 370133,3 (92533,3×4).

Применив в расчетах рентабельность продаж можно рассчитать прирост прибыли от продаж предприятия, в сумме данный прирост составит 49412,8 тыс.р. (370133,3×13,35/100).

Произведем расчет экономической эффективности от внедрения мероприятия по перепланировке склада предприятия и внесем показатели в таблицу 17.

Таблица 17 - Расчет общей экономической эффективности от внедрения мероприятий по повешению эффективности использования основных фондов

|

Показатели |

До внедрения мероприятия (2016 год) |

После внедрения мероприятия |

Отклонение (+,-) |

|

Оптовый объем продаж, тыс. р. |

832800 |

1202933,3 |

370133,3 |

|

Прибыль от продаж, тыс.р. |

111206 |

160618,8 |

49412,8 |

|

Среднегодовая стоимость ОПФ, тыс. р. |

102366 |

102458,56 |

92,56 |

|

Фондоотдача ОПФ, тыс.р. |

8,13 |

11,74 |

3,61 |

|

Среднесписочная численность работников предприятия, чел. |

55 |

55 |

- |

|

Производительность труда, тыс. р./чел. |

15141,8 |

21871,5 |

6729,7 |

|

Фондовооруженность, тыс. р./чел. |

1861,2 |

1862,9 |

1,7 |

|

Фондоемкость, тыс.р. |

12,29 |

8,52 |

-3,77 |

|

Рентабельность ОПФ, процент |

108,64 |

156,76 |

48,12 |

|

Интегральный показатель эффективности основных фондов |

2,97 |

4,29 |

1,32 |

Из таблицы 17 можно сделать вывод, что при увеличении объёма производства и при неизменном спросе на продукцию предприятия перепланировка склада предприятия может увеличить фондоотдачу основных производственных фондов на 3,61 тыс.р., рентабельность ОПФ увеличится на 48,12%, а интегральный показатель эффективности основных фондов увеличится на 1,32 ед. Таким образом, внедрение мероприятия по перепланировке склада предприятия ООО ТДК «Холод» является эффективным, улучшающая деятельность предприятия.

Заключение

Состояние и эффективное использование основных фондов непосредственно влияет на финансово-хозяйственной деятельности предприятия.

Данная работа посвящена анализу состояния и эффективности использования основных фондов на примере ООО ТДК «Холод» - предприятию оптовой продажи.

Анализ проводился в динамике за 2014-2016 гг. В ходе анализа оценивалось техническое состояние основных фондов за данный период, их состав, структура, эффективность использования.

Так, в 2015 году наибольший удельный вес в структуре основных фондов, как на начало, так и на конец отчетного периода занимала группа «Здания». Никаких количественных изменений за 2015 год не было по группам «Здания» и «Сооружения и передаточные устройства». В основном произошли изменения за год в таким группам основных фондов как «Машины и оборудование», «Транспортные средства» и «Инструменты и приспособления». Сумма же в общем наличии основных фондов на конец года увеличилась на 8721 тыс. р. или 9,88%, это связано с закупкой новых машин для перевозки продукции на дальние рейсы.

За отчетный период 2016 года произошли существенные изменения в наличии и структуре основных фондов. Сумма их существенно увеличилась на 10832 тыс. р., или на 11,17%. Данное увеличение, главным образом, произошло по группе «Здания» за счет покупки предприятием еще одного скала в черте города, увеличение составило в сумме 6859 тыс. р. или на 10,42%. По тем же причинам увеличение произошло по группе «Сооружения и передаточные устройства», на сумму 982 тыс.р. или 11,76%. Поступление основных средств по группе «Транспортные средства» (на 2213 тыс.р., или 27%) связано с тем, что предприятие закупило манипулятор.

Удельный вес активной части основных фондов предприятия увеличились на конец отчетных периодов в 2016 году по сравнению с 2014 годом, тогда как доля пассивной части основных фондов, напротив, уменьшились.

Расчёт показателей движения основных средств предприятия показал, что парк машин и оборудования предприятия за 2016 год расширялся, больше того рассчитанные значения улучшились, по сравнению с 2015 годом на 1,5%.

Кроме этого, необходимо отметить, что коэффициент годности основных фондов предприятия снизился на 0,07%, а коэффициент износа за тот же период увеличился на 0,07%. Возрастание коэффициента износа и снижение значения коэффициента годности обусловлены тем, что в 2016 году не вовремя выполнены мероприятия по вводу в действие основных средств, их реконструкции и модернизации. А также в значительной степени на изменение данных показателей повлияла закупка предприятием склада.

Анализ эффективности использования основных фондов предприятия показал, что за 2016 год фондоотдача основных фондов увеличилась на 1,08% и составила 8,13 р., при этом за отчетный год происходит снижение фондоемкости основных фондов на 13,39%.

На предприятии увеличилась рентабельность основных фондов предприятия с 102,64% до 108,64%, что является положительной тенденцией для предприятия.

Повышение фондоотдачи (и соответственно снижение фондоемкости) и фондорентабельности свидетельствует о повышении эффективности использования основных фондов и ведет к экономии капитальных вложений.

Факторный анализ оптового товарооборота, показал что за счет роста среднегодовой стоимости основных фондов предприятия товарооборот увеличился на 68908 тыс.р., а за счет увеличения фондоотдачи увеличился на 111292 тыс.р. При этом удельный вес экстенсивного фактора изменения объёма продаж за счет основных производственных фондов составил 38,24%, а доля интенсивного фактора – 61,76%.

Анализ использования складских площадей предприятия показал, что объем продаж на 1 м2 общей площади за последний год увеличился на 73,12 тыс.р. Данные увеличения произошли из-за увеличения объема продаж, а также за счет увеличения складской площади, в связи с закупкой предприятием еще одного склада.

Объем продаж на 1 м2 складской площади также увеличился в 2016 году на 70,14 тыс.р. Увеличение данного показателя произошло по тем же причинам что и увеличение выпуска продукции на 1 м2 общей площади.

В данной работе рассматривались резервы увеличения эффективности использования основных фондов с помощью перепланировки складских помещений предприятия.

Расчет экономического эффекта мероприятий показал, что после внедрения мероприятий по повышению эффективности использования основных фондов фондоотдача предприятия увеличится на 3,61 тыс.р., рентабельность ОПФ увеличится на 48,12%, а интегральный показатель эффективности основных фондов увеличится на 1,32 ед. Таким образом, внедрение мероприятия по перепланировке склада предприятия ООО ТДК «Холод» является эффективным, улучшающая деятельность предприятия.

Список используемых источников

- Перевозчикова Е.М. Учет основных средств в 2015. //Российский бухгалтер. 2015. - №1.

- Шухгальтер М.М. Состояние основных фондов тормозит развитие экономики //Экономика бизнеса - 2014. - №09.

- Пенюгалова А.В. Теория экономического анализа. - Ростов-на-Дону.: Феникс, 2013. - 183 с.

- Куликов Л.М. Основы экономической теории. - М.: Финансы и статистика, 2014. - 400 с.

- Баканов М.И., Сергеев Э.А. Анализ эффективности использования основных фондов / Бухгалтерский учет. – 2014.- №5.- С. 88-92.

- Ефимова О.В. Анализ и управление основными фондами / Бухгалтерский учет.- №5. - 2014. С.71- 78.

- Кравченко М.А. Управление основными фондами.- М.: Бухгалтерский учет и анализ. - 2015.- 56с.

- Кулинцев Ф,С. Колосова Т.И. Анализ хозяйственной деятельности предприятий. - М.: Финансы и статистика, 2015.- 87с.

- Липатова И.В. Анализ доходности предприятия / Финансы.- № 2.- 2014.- С.17-23.

- Луговой В.А. Учет основных средств, нематериальных активов, долгосрочных инвестиции. - М.: АО «Инкосаудит», 2015.- 21с.

- Савицкая Г.А. Анализ хозяйственной деятельности предприятий.- М.: Финансы и статистика, 2015.- С.100-112

- Нечаев В. И., Парамонов П. Ф., Халявка И. Е. Экономика предприятий АПК: уч. Пособие – СПб «Лань», 2014 – 464с.

- Экономика организаций (предприятий): учебн/ под ред. И. В. Сергеева – 3-е изд., перераб. и доп. – М.: ТК Велби, издательство Проспект, 2014 – 560с.

- Канке А.А. Кошевая И.П. Анализ финансово-хозяйственной деятельности предприятия: Учеб. пособие. – М.: ИНФРА-М, 2013. – 288 с.

- Лысенко Д.В. Комплексный анализ хозяйственной деятельности: Учебник. – М.: ИНФРА-М, 2014. – 320 с.

- Анализ хозяйственной деятельности в промышленности: Учебник / Л.А.Богдановская, Г.Г. Виногоров, О.Ф. Мигун и др.; Под общ. ред. В.И.Стражева. - 2-е изд., стереотип. – Мн.: Выш.шк., 2014. – 363с.

- Каракоз И.И., Самборский В.И. Теория экономического анализа. – К.: Выща шк. Головное изд-во, 2015. -255с.

- Ермолович Л.Л. Анализ финансово - хозяйственной деятельности предприятия. - Мн.: БГУ, 2015. - 240 с;

- Литвинюк А.С. Экономический анализ. Учебное пособие. - М.: Эксмо, 2015. - 74 с;

- Томас Р. Количественные методы анализа хозяйственной деятельности: Пер. с англ. — М.: Дело и Сервис, 2015. – 342 с.

- Экономика предприятия: Учебник. – 2-е изд., перераб., доп., / Под ред. В.В.Семенова – М.: Центр экономики и маркетинга, 2015. - 312с.

-

Кулинцев Ф,С. Колосова Т.И. Анализ хозяйственной деятельности предприятий. - М.: Финансы и статистика, 2015.- 87с. ↑

-

Анализ хозяйственной деятельности в промышленности: Учебник / Л.А.Богдановская, Г.Г. Виногоров, О.Ф. Мигун и др.; Под общ. ред. В.И.Стражева. - 2-е изд., стереотип. – Мн.: Выш.шк., 2014. – 363с. ↑

-

Ефимова О.В. Анализ и управление основными фондами / Бухгалтерский учет.- №5. - 2014. С.71- 78. ↑

-

Луговой В.А. Учет основных средств, нематериальных активов, долгосрочных инвестиции. - М.: АО «Инкосаудит», 2015.- 21с. ↑

-

Нечаев В. И., Парамонов П. Ф., Халявка И. Е. Экономика предприятий АПК: уч. Пособие – СПб «Лань», 2014 – 464с. ↑

-

Экономика предприятия: Учебник. – 2-е изд., перераб., доп., / Под ред. В.В.Семенова – М.: Центр экономики и маркетинга, 2015. - 312с. ↑

-

Перевозчикова Е.М. Учет основных средств в 2015. //Российский бухгалтер. 2015. - №1. ↑

-

Кравченко М.А. Управление основными фондами.- М.: Бухгалтерский учет и анализ. - 2015.- 56с. ↑

-

Каракоз И.И., Самборский В.И. Теория экономического анализа. – К.: Выща шк. Головное изд-во, 2015. -255с. ↑

-

Шухгальтер М.М. Состояние основных фондов тормозит развитие экономики //Экономика бизнеса - 2014. - №09. ↑

-

Баканов М.И., Сергеев Э.А. Анализ эффективности использования основных фондов / Бухгалтерский учет. – 2014.- №5.- С. 88-92. ↑

-

Томас Р. Количественные методы анализа хозяйственной деятельности: Пер. с англ. — М.: Дело и Сервис, 2015. – 342 с. ↑

-

Баканов М.И., Сергеев Э.А. Анализ эффективности использования основных фондов / Бухгалтерский учет. – 2014.- №5.- С. 88-92. ↑

- Исследование определения, основных принципов, задач и функций бухгалтерского учета

- Теоретическая методология финансов

- Финансы как инструмент регулирования экономики (Теоретическая методология финансов)

- Теоретические основы социально-психологических методов управления в организации

- Теоретические аспекты человеческого фактора в управлении организацией

- Теоретические аспекты налоговой политики

- История развития менеджмента (Истоки современной управленческой науки)

- Коммерческие риски и способы их уменьшения на примере организации

- Форма государства: понятие, структура

- Общая характеристика оперативно-розыскных мероприятий (ОРМ)

- Индивидуальное предпринимательство (Государственная регистрация индивидуальных)

- Понятие, значение и действие договора