Основные этапы формирования налогового учета в России.(Теоретические аспекты становления и развития налогового учета в России)

Содержание:

Введение

Налоги как атрибут государственной власти появились одновременно с возникновением государства и стали неотъемлемым элементом экономических отношений. Российская система налогообложения прошла достаточно длительный путь развития, т.к. ее становление происходило в период преобразования государственной системы, постоянного изменения нормативно-законодательных актов, нестабильности экономики.

В условиях рыночной экономики роль и значение налогов резко возрастает. Налоговая система оказывает существенное воздействие на экономику в целом. Она необходима для государства, так как налоги призваны обеспечивать государство необходимыми финансовыми ресурсами и содействовать решению социально - экономических проблем в обществе.

Налоги, являются формой изъятия части первичных доходов хозяйствующих субъектов и работающего населения в пользу государства, обусловленные потребностями развития общества. Каждая организация и физические лица обязаны уплачивать налоги и сборы в бюджеты различных уровней. Все предприятия вне зависимости от правовой формы, формы собственности и осуществляемых ими видов деятельности необходимо в обязательном порядке составлять учетную политику и для целей налогообложения. Данное требование содержится в действующем налоговом законодательстве (гл. 25 НК РФ).

Также постоянные изменения в налоговом законодательстве, когда одни налоги вводятся, другие отменяются, требуют от организаций постоянного контроля налогового законодательства и применения новых изменений в налоговом учете на практике. В связи с этим организациям необходимо вести налоговый учет, и контролировать правильность осуществления расчетов по налогам и сборам, чтобы выполнять требования законодательства, и минимизировать обусловленные этим затраты. В современной России, при становлении и развитии коммерческих предприятий, проблема правильности учета становится наиболее актуальной. Именно этим объясняется актуальность темы исследования.

Целью курсовой работы, является изучить основные этапы формирования налогового учета в России.

В соответствии с поставленной целью в работе решаются следующие задачи:

- выделить функции и роль налогов в экономике страны;

- определить сущность, виды и элементы налогового учета;

- ознакомиться с этапами развития налогового учета в России;

- рассмотреть налоговый учет организаций в России, проанализировать поступления и задолженность по налогам в консолидированный бюджет РФ;

- выявить проблемы современной налоговой отчетности в России;

- исследовать возможные пути совершенствования и оптимизации налоговой отчетности организаций физических лиц в России.

Объектом исследования в работе является формирование налогового учета.

Предметом исследования является налоговый учет организаций в Российской Федерации.

Курсовая работа состоит из введения, двух глав, заключения, списка используемых источников, материал работы иллюстрирован рисунками и таблицами.

Глава 1 Теоретические аспекты становления и развития налогового учета в России

1.1 Функции и роль налогов в экономической системе общества

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.[1]

Поскольку до сих пор продолжаются споры относительно сущности и точного определения налога, особое значение приобретают признаки налогов, к которым можно отнести:

1. Обязательность. Основным отличительным признаком налогов является его обязательный характер. Это означает то, что налог устанавливается государством. Установление налога происходит в одностороннем порядке, то есть без учета мнения и желания налогоплательщика. Так же, обязанность каждого уплачивать налоги и сборы, установлена ст. 57 Конституции РФ.[2]

2. Безвозвратность и безвозмездность. Дело в том, уплата налога не влечет встречной обязанности государства оказать налогоплательщику какой-либо услуги или совершить в его интересах конкретные действия. Поэтому прямая выгода (заинтересованность) платить налоги для налогоплательщика конечно отсутствует. Однако необходимо понимать, что косвенная польза от уплаты налога все же имеется. Налоги, являясь основным источников доходов бюджета, в последствии распределяются и направляются бюджетополучателям, т.е. возвращаются в общество, для его жизнеспособности и жизнеобеспеченности. Общепризнано, что налоги имеют социально значимый характер.

3. Публичное предназначение. Взимание налогов — один из важнейших признаков государства и, одновременно, необходимый источник его существования. В современных условиях государство не сможет реализовать ни одну из своих программ без должной материальной поддержки. Все источники финансирования государства можно разделить на налоговые и не налоговые. На первое место среди них по своему значению и объему выступают налоги.[3]

4. Денежный характер. Взимание налога происходит посредством отчуждения денежных средств, принадлежащих налогоплательщику на праве собственности, праве полного хозяйственного ведения или праве оперативного управления. Все налоговые платежи уплачиваются только в денежной форме. Не допускается отчуждение в пользу государства каких-либо товаров, выполнение работ или оказание услуг в счет погашения налоговой обязанности. Так же, не допускается уплата налога или обращение взыскания по налоговым недоимкам из денег, принадлежащих третьим лицам.[4]

Содержание и значение любой экономической категории раскрывается через выполняемые ею функции. Функции налогов помогают определить их сущностные свойства и роль в обществе. Через использование различных налогов, их ставок, способов налогообложения государство достигает определенные цели, актуальные на данном этапе развития.[5]

Функции налогов не проявляются независимо одна от другой, они взаимосвязаны и взаимозависимы, представляя собой неразрывное единство.

Налоги выполняют одновременно четыре основные функции:

1. Фискальная функция – является основной функцией налогов, отражая фундаментальное предназначение налогообложения – изъятие посредством налогов части доходов организаций и граждан в пользу государственного бюджета в целях создания материальной основы для реализации государством своих функциональных обязанностей. Она была единственной на ранних периодах налогообложения и выполняется всеми налогами в любой налоговой системе. Реализация функции осуществляется за счёт налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов.[6]

2. Распределительная функция проявляет себя в том, что с помощью налогов через бюджет и внебюджетные фонды государство перераспределяет финансовые ресурсы из производственной сферы в социальную. Распределяет общественный продукт между различными категориями населения в целях снижения социального неравенства и поддержания социальной стабильности в обществе.[7]

3. Регулирующая функция налогов находит свои проявление в дифференциации условий налогообложения. Взимая налоги, государство всегда влияет на поведение экономических субъектов – физических и юридических лиц. Государство может устанавливать разные условия налогообложения для различных категорий плательщиков, для осуществления одних и тех же видов деятельности на отдельных территориях. Конкретные условия налогообложения могут либо способствовать, либо препятствовать концентрации производства и капитала, повышать или сдерживать экономическую активность в разные периоды. [8]

4. Контрольная функция налогов заключается в обеспечении государственного контроля над финансово-хозяйственной деятельностью организаций и граждан, а также за их источниками доходов, их легитимностью и направлениями расходов. Сущность этого контроля заключается в оценке соответствия размеров налоговых обязательств и налоговых поступлений, т.е. своевременности и полноты исполнения налогоплательщиками своих обязанностей. Государственный контроль является важным фактором, препятствующим уклонению от уплаты налогов. Данная функция способствует повышению эффективности реализации других функций налогов, в первую очередь фискальной – через сопоставление налоговых доходов с финансовыми потребностями государства.[9]

Реализация общественного назначения категории «налог» происходит посредством налоговой политики государства, которая разрабатывается на базе основных исходных положений теории налогообложения. Эти положения образуют систему принципов налогообложения.

Принципы налогообложения – это основополагающие идеи, правила и положения, лежащие в основе системы государства.

Исследуя принципы налогообложения, названные А. Смитом, профессор Берлинского университета А. Вагнер предлагает более подробную и усовершенствованную систему принципов. При этом классифицировал их в четыре группы:

1. Финансовые принципы организации налогообложения: достаточность (обеспечение покрытия расходов государства налоговыми поступлениями в данный и последующие периоды); эластичность (подвижность) обложения.

2. Народно-хозяйственные принципы: правильный выбор источников налогообложения; выявление способов избавления от уплаты налогов (нужно понимать законные пути снижения налогового бремени).[10]

3. Этические принципы, принципы справедливости: всеобщность обложения (охват всех слоев населения обложением налогами); равномерность обложения, прогрессивность (рост величины налога с ростом доходов плательщика).

4. Административно-технические принципы налогообложения: определенность обложения; удобство уплаты налогов; максимальное уменьшение издержек, связанных с взиманием налогов.

Принципы налогообложения, предложенные классиками экономической теории и их последователями, совершенствуются и дополняются или сокращаются в соответствии с объективными обстоятельствами, складывающимися в процессе развития экономики государства и общества.[11]

1.2 Сущность понятия налогового учета, типы и структурные элементы

Доходы и расходы организаций определяются с помощью налогового учета.

В соответствии со ст. 313 НК РФ налоговый учет - система сбора, обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом.

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.[12]

Плательщиками налога на прибыль являются:

- российские организации;

- иностранные организации, которые осуществляют предпринимательскую деятельность в РФ через постоянные представительства и получают доходы от источников в РФ.

Не являются плательщиками налога на прибыль:

- организации, перешедшие на уплату единого налога на вмененный доход для определенных видов деятельности;

- организации, применяющие упрощенную систему налогообложения, учета и отчетности;

- организации игорного бизнеса;

- организации – плательщики единого сельскохозяйственного налога.[13] 2 (4-5)

Объектом налогообложения является реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

Прибылью признается:

- для российских организаций – полученные доходы, уменьшенные на величину произведенных расходов;

- для иностранных организаций, которые осуществляют свою деятельность через постоянные представительства в РФ, - полученные через эти представительства доходы, уменьшенные на величину произведенных представительствами расходов;

- для иных иностранных организаций – доходы, полученные от источников в РФ.[14]

Цель налогового учета определяется интересами пользователей информации. Пользователи информации, формируемые в системе налогового учета, делятся на две основные группы:

- внешние;

- внутренние.

Внутренним пользователем информации является администрация организации. По данным налогового учета внутренние пользователи могут проанализировать непроизводственные расходы, которые, согласно требованиям налогового законодательства, не учитываются для целей налогообложения (например, расходы на любые виды вознаграждений, представляемые руководству или работникам; помимо вознаграждений, выплачиваемых на основании трудовых договоров, расходы в виде сумм материальной помощи и другие). Уменьшай такого рода расходы, можно оптимизировать налогооблагаемую прибыль.

Внешними пользователями информации являются, прежде всего, налоговые службы и консультанты по налоговым вопросам. Налоговые органы должны производить оценку правильности формирования налоговой базы, налоговых расчетов, осуществлять контроль за поступлением налогов в бюджет. Консультанты по налоговым вопросам дают рекомендации по минимизации налоговых платежей, определяют направление налоговой политики организации.[15]

В налоговой системе России существует 3 группы налогов, в зависимости от органа, который взимает налог и его использует:

1. Федеральными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и обязательны к уплате на всей территории Российской Федерации.

2. Региональными налогами признаются налоги, которые установлены настоящим Кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации.

3. Местными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах и обязательны к уплате на территориях соответствующих муниципальных образований.

К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц (далее НДФЛ);

4) налог на прибыль организаций;

5) налог на добычу полезных ископаемых;

6) водный налог;

7) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

8) государственная пошлина

К региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

К местным налогам и сборам относятся:

1) земельный налог;

2) налог на имущество физических лиц;

3) торговый сбор. [16]

Налог считается установленным, только когда в законодательстве по данному налогу определены налогоплательщики и все элементы налогообложения.

Основными элементами налогообложения являются такие, которые обязательно должны быть определены, так как отсутствие определения хотя бы одного из них влечет за собой признание налога незаконно установленным, а следовательно, его уплата налогоплательщиками невозможна. [17]

К основным элементам налогообложения в соответствии со ст. 17 НК РФ относятся:

- объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка;

- порядок исчисления налога;

- порядок и сроки уплаты налога.[18]

Налогоплательщики и элементы налогообложения:

1. Налогоплательщиками, плательщиками сборов, плательщиками страховых взносов признаются организации и физические лица, на которых в соответствии с настоящим Кодексом возложена обязанность, уплачивать соответственно налоги, сборы, страховые взносы. [19]

2. Объектом налогообложения являются операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с которым налоговое законодательство связывает возникновение у налогоплательщика обязанности по уплате налога. Каждый налог имеет самостоятельный объект налогообложения.[20]

3. Налоговая база – стоимостная, физическая или иная характеристика объекта обложения. Другими словами, это величина, которая кладется в основу при исчислении суммы налога ( например, часть дохода, к которой должна применяться в соответствии с налоговым законодательством налоговая ставка).[21]

4. Под налоговым периодом в соответствии со ст. 55 НК РФ понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов с учетом особенностей, установленных настоящей статьей. [22]

5. Налоговая ставка – размер налога на единицу налогообложения. Этот обязательный элемент также называют норма налогообложения или налоговый тариф. В соответствии со ст. 53 Налогового кодекса Российской Федерации «налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы».[23]

6. Порядок исчисления налога определен в ст. 52 части 1 Налогового кодекса РФ таким образом, что налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот. В случаях предусмотренных законодательством РФ о налогах и сборах, обязанность по исчислению суммы налога может быть возложена на налоговый орган. В этих случаях не позднее 30 дней до наступления срока платежа налоговый орган направляет налогоплательщику налоговое уведомление. В налоговом уведомлении должны быть указаны размер налога, подлежащего уплате, расчет налоговой базы, а также срок уплаты налога. Форма налогового уведомления устанавливается Министерством Российской Федерации о налогам и сборам.

7. Прядок уплаты налогов и сборов – это технические приемы внесения налогоплательщиком суммы налога в соответствующий бюджет или государственный внебюджетный фонд. Уплата налогов и сборов производится разовой уплатой всей суммы налогов и сборов либо в ином порядке, предусмотренным НК РФ и другими актами законодательство о налогах и сборах. Уплата налогов и сборов производится в наличной и безналичной форме.[24]

Система налогового учета организуется налогоплательщиком самостоятельно исходя из принципа последовательности применения норм и правил налогового учета. Порядок ведения налогового учета устанавливается в учетной политике для целей налогообложения, в которой также находят отражение сами регистры налогового учета. Формы регистров и их заполнение на основании ст. 314 НК РФ налогоплательщик разрабатывает самостоятельно и прилагает к учетной политике организации.[25]

Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу.[26]

Подтверждением данных налогового учета являются: первичные учетные документы, включая справку бухгалтера; аналитические регистры налогового учета; расчет налоговой базы, налоговые декларации.

Аналитические регистры налогового учета - сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями настоящей главы, без распределения (отражения) по счетам бухгалтерского учета.[27]

Формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты:

- наименование регистра;

- период (дату) составления;

- измерители операции в натуральном 9если это возможно) и денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.[28]

Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчетных периодах либо переносятся на ряд лет).

При этом аналитический учет данных налогового учета должен быть так организован налогоплательщиком, чтобы он раскрывал порядок формирования налоговой базы.

Аналитические регистры налогового учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, аналитических данных налогового учета для отражения в расчете налоговой базы.

Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронной форме и (или) любых машинных носителях.[29]

При этом формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политике организации для целей налогообложения.

Правильность отражения хозяйственных операций в регистрах налогового учета обеспечивают лица, составившие и подписавшие их.

При хранении регистров налогового учета должна обеспечиваться их защита от несанкционированных исправлений.

Исправление ошибки в регистре налогового учета должно быть обосновано и подтверждено подписью ответственного лица, внесшего исправление, с указанием даты и обоснованием внесенного исправления.[30]

Содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной. Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. За ее разглашение они несут ответственность, установленную действующим законодательством.[31]

1.3 Этапы развития налогового учета в России

До 1992 г. выполнение задач по исчислению налогов и сборов всецело решалось бухгалтерским учетом (далее-БУ). Официально понятие «налоговый учет» (далее - НУ) появилось только в НК РФ в 2001 г. Однако формирование системы налогового учета началось намного раньше.

Начальный этап развития и становления системы налогового учета начался в 1992 г., и ее отдельные элементы были регламентированы следующими документами:

- Законом РФ от 27.12.1991 № 2116-1 «О налоге на прибыль предприятий и организаций»;

- Постановлением от 05.08.1992 № 552 «Положение по составу затрат, включаемых в себестоимость продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли»;

- Инструкцией Госналогслужбы России от 06.03.1992 № 37 «О порядке исчисления и уплаты налога на прибыль».

В указанных документах были определены основные понятия налогового учета, используемые при расчете налоговой базы по налогу на прибыль.

Для предприятий, осуществляющих реализацию продукции (работ, услуг) по ценам ниже себестоимости, под выручкой для целей налогообложения понималась сумма сделки, определяемая исходя из сложившихся рыночных цен в регионе на момент сделки.

Прибыль от реализации продукции (работ, услуг) определялась как разница между выручкой от реализации (без НДС и акцизов) и затратами, включаемыми в себестоимость продукции (работ, услуг) для целей расчета налога на прибыль. Перечень затрат, включаемых в себестоимость, устанавливался постановлением от 05.08.1992 № 552.

В «Отчете о финансовых результатах и их использовании» себестоимость продукции формировалась с учетом затрат, учитываемых при расчете налога на прибыль, установленных постановлением от 05.08.1992 № 552. «Затраты, не включаемые в себестоимость», возмещались за счет «Нераспределенной прибыли» (чистой прибыли) и не формировали прибыль до налогообложения, т.е. бухгалтерский учет финансовых результатов был привязан к налоговому учету. Например, в подп. «ж» п. 2 постановления от 05.08.1992 № 552 указано: «Платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ в природную среду осуществляются за счет себестоимости продукции (работ, услуг), а платежи за превышение их — за счет прибыли, остающейся в распоряжении природопользователей».

Очевидно, что при таком отражении затрат в бухгалтерской отчетности искажались показатель себестоимости продукции (работ, услуг), показатель прибыли до налогообложения и показатель нераспределенной прибыли.[32]

Второй этап начался с декабря 1994 г. Конфликт между бухгалтерским учетом и учетом для целей налогообложения особенно обострился в 1994 г., когда предпринимательские круги выступили против учета для целей налогообложения курсовых разниц, возникающих вследствие изменения курса рубля. До конца 1994 г. согласно п. 14 Положения о составе затрат к налогооблагаемым доходам относились положительные курсовые разницы. В конце 1994 г. был принят Федеральный закон от 03.12.1994 №54-ФЗ «О внесении изменений и дополнений в Закон РФ «О налоге на прибыль предприятий и организаций». Смысл Закона заключался в том, что в целях налогообложения по прибыли валовая выручка предприятий уменьшалась на сумму положительных курсовых разниц. То есть по бухгалтерскому учету из-за курсовой разницы возникала прибыль, а по налоговому учету она отсутствовала. Согласно этому Закону впервые конфликт между бухгалтерским и налоговым учетом был разрешен в пользу последнего, т. е. было принято решение о том, что налоговый учет имеет преимущество перед бухгалтерским учетом для целей налогообложения. В результате второго этапа налоговой реформы окончательно разделились понятия бухгалтерского учета доходов и затрат от их налогового учета. Изменение бухгалтерского и налогового учетов потребовало корректировки отчетности. В результате были разработаны и приняты соответствующие формы отчетности и порядок их заполнения. Так, показатель балансовой прибыли предприятия, отражаемый по строке 090 формы №2 «Отчета о финансовых результатах и их использовании», мог не соответствовать показателю строки «Расчет налога от фактической прибыли». [33]

Третий этап формирования и развития налогового учета начался с 01.07.1995, который ознаменовался принятием Правительством РФ постановления №661 «О внесении изменений и дополнений в положение о составе затрат по производству и реализации продукции (работ и услуг), включаемых в себестоимость продукции (работ и услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли». В соответствии с указанным постановлением было установлено, что все затраты организации, связанные с производством продукции, в полном объеме формируют фактическую себестоимость, тогда как для целей налогообложения затраты корректируются с учетом утвержденных лимитов, норм и нормативов. С этого момента государство отказалось от функции контроля за формированием фактической себестоимости и сосредоточилось на максимальном взимании налогов. То есть фактическая себестоимость и себестоимость для целей налогообложения окончательно стали самостоятельными понятиями, отличными друг от друга. Согласно данному положению не все фактические затраты можно отнести к затратам в целях налогообложения. Список налоговых затрат был четко ограничен Положением о составе затрат и не подлежал расширенному толкованию. При этом были определены виды затрат, которые должны были корректироваться:

-

- затраты на содержание автотранспорта;

- компенсации за использование личного транспорта в служебных целях;

- командировочные расходы;

- представительские расходы;

- затраты на обучение;

- расходы на рекламу;

- уплаченные банку проценты за кредиты.[34]

На практике это привело к тому, что бухгалтерский учет на предприятии стал выполнять две самостоятельные функции: с одной стороны, он обеспечивал достоверные данные о полной себестоимости, с другой стороны, он обеспечивал учет расходов в целях налогообложения.

Министерством финансов РФ был издан приказ №115 «О годовой бухгалтерской отчетности организаций за 1995 г.» и для целей налогообложения определяющим фактором стала учетная политика. В учетной политике стали определять дату возникновения налогового обязательства либо на дату отгрузки, либо на дату платежа. Налоговый учет на дату платежа, который предпочтительнее для предприятия, дополнительно усложнил работу главного бухгалтера. Появились приложения к декларации по налогу на прибыль. Возникновение налоговых обязательств по оплате, принятой в учетной налоговой политике, стало отражаться с учетом кассового метода начисления налогов.

Метод начисления налогов по отгрузке всегда был предпочтительнее для интересов государства. Государство всегда пыталось перевести налоговый учет предприятий на учетную политику согласно отгрузке. Для целей ведения финансового учета все предприятия должны были определять выручку на момент отгрузки, а точнее, на момент перехода права собственности. Как только возникло понятие отгрузки (перехода права собственности), потребовался нормативный документ, который регламентировал бы это понятие. Эту функцию выполнил Гражданский кодекс РФ (ГК РФ). Переход права собственности на момент оплаты должен оговариваться отдельным пунктом договора поставки.[35]

Наступление 4-го этапа было связано с принятием части первой НК РФ. Тем самым вводилось единообразное определение обязательств налогоплательщиков, их прав и ответственности, прав налоговых органов, перечень федеральных и местных налогов, порядок их взыскания. При этом часть первая НК РФ не описывала налогообложение по конкретным видам налогов. Эти функции впоследствии были возложены на часть вторую НК РФ, вступившую в силу с 1 января 2001 г. В данной части НК РФ было определено описание порядка исчисления и взимания конкретных налогов (НДС, акцизы, НДФЛ, ЕСН и др.). Принятые позже главы части второй НК РФ описывают конкретный механизм взимания по соответствующему налогу.

Значительным пятым этапом стало введение в действие с 1 января 2001 г. части второй НК РФ, в которую было включено понятие «Налоговый учет». С 1 января 2002 г. введена новая форма налоговой декларации по налогу на прибыль, в которой доходы и расходы сформированы по данным налогового учета.

В 2003 г. приказом Минфина России от 19.11.2002 № 114н вводится ПБУ 18/02 «Учет расчетов по налогу на прибыль». Были внесены новые статьи в формы № 1 «Бухгалтерский баланс» и № 2 «Отчет о прибылях и убытках» — расчеты по отложенным налогам на прибыль. Несмотря на то что данное положение является бухгалтерским стандартом, его основные положения используются в НУ налога на прибыль. Например, классификация разниц в учете доходов и расходов между БУ и НУ на постоянные разницы и временные разницы позволяет контролировать налоговую базу по налогу на прибыль текущего и последующих периодов. 18(13-14)

В 2006 г. в НК РФ были внесены дополнения и изменения в целях упорядочения налогового учета и приведения в соответствие законодательства о налогах и сборах.

Получил официальное закрепление термин «учетная политика для целей налогообложения».

С 1 января 2007 г. «учетная политика для целей налогообложения − это выбранная налогоплательщиком совокупность допускаемых настоящим Кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика».

Введены в нормативный оборот определения лицевых счетов − счетов, открытых в органах Федерального казначейства (иных органах, осуществляющих открытие и ведение лицевых счетов) в соответствии с бюджетным законодательством Российской Федерации. То же самое произошло в отношении счетов Федерального казначейства − счетов, открытых территориальными органами Федерального казначейства, предназначенных для учета поступлений и их распределения между бюджетами бюджетной системы Российской Федерации в соответствии с бюджетным законодательством Российской Федерации. Налогоплательщики обязаны в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов.

Налоговые органы обязаны принимать решения о возврате налогоплательщику, плательщику сбора или налоговому агенту сумм излишне уплаченных или излишне взысканных налогов, сборов, пеней и штрафов, направлять оформленные на основании этих решений поручения соответствующим территориальным органам Федерального казначейства для исполнения и осуществления зачета сумм излишне уплаченных или излишне взысканных налогов, сборов, пеней и штрафов в порядке, предусмотренном НК РФ. Зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам. Территориальный орган Федерального казначейства, осуществивший возврат суммы излишне уплаченного налога, уведомляет налоговый орган о дате возврата и сумме возвращенных налогоплательщику денежных средств. В случае, если предусмотренные п. 10 ст. 78 НК РФ проценты уплачены налогоплательщику не в полном объеме, налоговый орган принимает решение о возврате оставшейся суммы процентов, рассчитанной исходя из даты фактического возврата налогоплательщику сумм излишне уплаченного налога, в течение трех дней со дня получения уведомления территориального органа Федерального казначейства о дате возврата и о сумме возвращенных налогоплательщику денежных средств.[36]

Глава 2 Анализ налогового учета и меры совершенствования в России

2.1 Анализ поступлений и задолженности налогов в бюджет РФ за 2016-2019 гг.

Стабильность финансовой системы государства, включая исполнение социальных обязательств, реализацию государственных программ, направленных на поддержку и развитие экономики, повышение обороноспособности страны, напрямую зависит от объемов и динамики налоговых поступлений. В настоящее время налоговые поступления составляют почти 70 % от объема доходов консолидированного бюджета Российской Федерации.

Рассмотрим данные налоговых органов РФ, о поступлении налогов по уровням бюджета нашей страны. [37]

Таблица 2.1.

Поступления налогов по уровням бюджета за январь-октябрь 2016-2019 гг.

|

Вид бюджета |

Январь-октябрь, млрд. руб. |

||||

|

2016 |

2017 |

2018 |

2019 |

Темп прироста,% |

|

|

Консолидированный бюджет РФ |

12002,7 |

14297,9 |

17566,3 |

18945,8 |

36,6 |

|

Федеральный бюджет РФ |

5802.4 |

7541,6 |

9792,2 |

10485,9 |

44,7 |

|

Консолидированные бюджеты субъектов РФ |

6200,3 |

6756,3 |

7774,1 |

8458,8 |

26,7 |

На основании предоставленных официальных данных в таблице, можно сделать вывод, что наиболее высокие темпы роста налоговых поступлений за 4 года сложилось по итогам 2018 года, когда началось оживление экономики после снижения в 2016 году. В 2018 году поступления в консолидированный бюджет Российской Федерации по сравнению 2017 годом выросли на 19%. Поступления налогов в консолидированный бюджет РФ в 2019 году составил 18945,8 млрд. руб., что на 36,6% больше по отношению в 2016 году. На втором месте по поступлениям налогов занимает федеральный бюджет РФ, по итогам 2019 года составил 10485,9 млрд. руб., что на 44,7% больше поступлениям в 2016 году. Налоговые поступления в консолидированные бюджеты субъектов РФ по данным на 2019 год увеличились на 26,7% по сравнению с 2016 годом.

Далее рассмотрим поступления по видам налогов в консолидированный бюджет РФ.[38]

Таблица 2.2.

Поступления по видам налогов за январь-октябрь 2018-2019 гг.

|

Виды налогов |

Январь-октябрь, млрд. руб. |

||||

|

2016 |

2017 |

2018 |

2019 |

Темп прироста,% |

|

|

Налог на прибыль |

2399,3 |

2850,6 |

3512 |

3987,4 |

39,8 |

|

НДС |

2323,3 |

2607,9 |

2976,4 |

3473,9 |

33,1 |

|

Имущественные налоги |

903,9 |

1034,6 |

1181,5 |

1144,6 |

21 |

|

НДФЛ |

2342,5 |

2530,5 |

2847,6 |

3088,1 |

24,1 |

|

Акцизы |

1063,7 |

1259 |

1262,2 |

1050,5 |

-1,3 |

По данным таблицы видно, что налог на прибыль занимает первое место по суммам, перечисленным в консолидированный бюджет РФ за 2016-2019 гг., что говорит о значимости данного налога в формировании налоговых доходов нашей страны. За этот период поступления налога на прибыль в консолидированный бюджет РФ увеличились на 1588,1 млрд. руб., что составило 39,8% прироста. Поступления НДС в 2019 году составили 3473,9 млрд. руб., что на 33,1 % больше по сравнению с поступлениями в 2016 году. НДФЛ занимает третье место по перечислениям в консолидированный бюджет РФ, темп прироста в 2019 году составил 24,1%. Поступления имущественных налогов консолидированный бюджет РФ в 2019 году увеличились на 21% по сравнению 2016 годом. Значительный спад налоговых поступлений составил по акцизам, что составил 1,3% в 2019 году по сравнению данных 2016 года.[39]

2.2. Проблемы современной налоговой отчетности в России

Реализация новых и действующих налоговых законов влияют на взаимоотношения между налогоплательщиками и государством. Ответственности физических и юридических лиц за невыполнение налогового законодательства, прав и обязанностей налоговых органов. Для того чтобы определить проблемы современной налоговой отчетности в РФ, необходимо, в первую очередь, проанализировать основные проблемы системы налогов и сборов нашей страны на современном этапе её развития. Среди этих проблем можно выделить следующее:

- В Российской Федерации нарушения налогового законодательства приобретают все более широкие масштабы, с каждым годом растет количество преступлений, связанных с уклонением от уплаты налогов.

Проанализируем, как менялась тенденция по задолженности налогов в консолидированный бюджет нашей страны, за период с 2016 по 2018 гг..[40]

Таблица 2.3.

Задолженность по налогам в консолидированный бюджет РФ в млрд. руб.

|

Вид бюджета |

2016 |

2017 |

2018 |

Темп прироста |

|

Консолидированный бюджет РФ |

1031,7 |

1433,6 |

1040,2 |

8,5 |

На основании предоставленных официальных данных в таблице, можно сделать вывод, что наиболее высокие темпы роста задолженности по налогам в консолидированный бюджет РФ за период с 2016 по 2018 гг. сложилось в 2017 году, и составил 1433,6 млрд. руб., что на 402,5 млрд. руб. больше данных 2016 года. По итогам 2018 года задолженность по налогам снизилась на 393,4 млрд. руб. по сравнению с 2017 годом. Темп прироста задолженности по налогам в консолидированный бюджет РФ за три года составил 8,5 млрд. руб. 28

Таким образом, уклонение от уплаты налогов приводит к увеличению задолженности в консолидированный бюджет РФ. У организаций множество принципов уклонения от налогов, такие как:

- метод двойной бухгалтерии, специально занижают результаты деятельности в одних документах, в других документам фактические данные;

- используют должностных лиц налоговых органов и органов государственной власти в собственных целях.

В связи с этим государству приходится вводить новые налоги либо увеличивать ставки действующих налогов и сборов.

- Недостаточный налоговый контроль.

Уполномоченные органы контролируют соблюдение налогоплательщиками законодательства о налогах и сборах.

Главной целью налогового контроля является выявление фактов нарушения налогового законодательства, их пресечение, обеспечение достоверности данным о полноте и своевременности уплаты налогов и сборов. Налоговый контроль необходим для того чтобы, выполнять фискальную функцию, и финансировать бюджет государства.

Эффективность системы налогового контроля один из важнейших факторов стабильности экономики государства. Учитывая, что налоги и сборы отражают принудительные денежные отношения, налоговый контроль необходим государству для существования налогов. [41]

Рассмотрим динамику изменения задолженности в консолидированный бюджет, взыскиваемой судебными приставами, по постановлениям о возбуждении исполнительного производства в соответствии со ст. 47 и 48 НК РФ, в том числе по организациям не представляющие отчетность. А так же задолженность, невозможная к взысканию налоговыми органами, в том числе: по умершим физическим лицам, ликвидированные организации и индивидуальные предприниматели, задолженность организации, в отношении которых завершено конкурсное производство.[42]

Таблица 2.4

Задолженность, взыскиваемая судебными приставами и налоговыми органами в млрд. руб.

|

Задолженность |

2016 |

2017 |

2018 |

2019 |

Темп снижения |

|

Взыскивается судебными приставами |

33,4 |

136,6 |

134,7 |

27,9 |

5,5 |

|

Невозможная, к взысканию налоговыми органами |

2,3 |

5,1 |

8,5 |

0,9 |

1,4 |

На основании предоставленных официальных данных в таблице, можно сделать вывод, что наиболее высокие темпы роста задолженности, взыскиваемой судебными приставами за период с 2016 по 2018 год, сложилось в 2017 году, и составил 136,6 млрд. руб., что на 103,2 млрд. руб. больше по отношению 2016 года. В течении трех лет задолженность растет стремительно. Только на конец 2019 года задолженность по налогам снизилась в 5 раз по отношению к 2018 году. Темп снижения задолженности взыскиваемой судебными приставами за 4 года составил 5,5 млрд. руб.

Проанализируем налоговую задолженность невозможную к взысканию налоговыми органами за период с 2016 по 2019 года. Как мы видим, динамика налоговой задолженности стремительно растет до 2018 года, и составила 8,5 млрд. руб., что в 4 раза больше данных 2016 года. Значительное снижение налоговой задолженности, невозможной к взысканию налоговыми органами, по данным отчетности выявлено в 2019 году, и составляет 0,9 млрд. руб., что в 2 раза по сравнению с показателями 2016 года. Темп снижения налоговой задолженности, невозможной к взысканию налоговыми органами по данным за 4 года составил 1,4 млрд. руб. 29

Проанализируем динамику изменения урегулированной задолженности по налогам организаций, индивидуальных предпринимателей и граждан, находящихся в процедурах банкротства и мировое соглашение.[43]

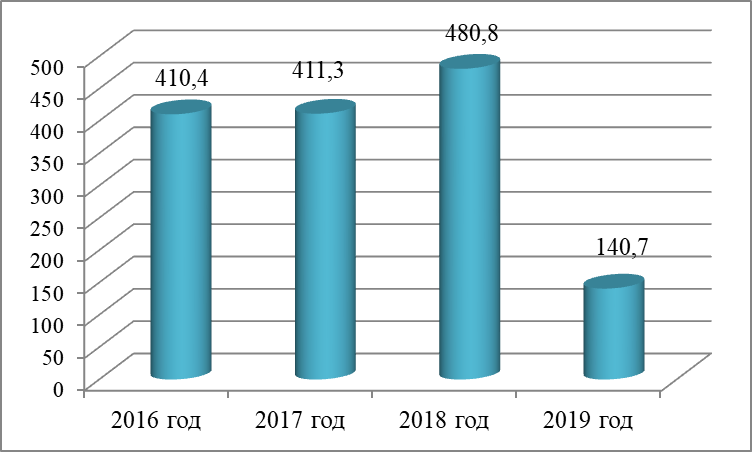

Рис. 2.1. Урегулированная задолженность по налогам (в млрд. руб.)

Как видно на диаграмме, в течении трех лет, с 2016 по 2018 гг. урегулированная задолженность по налогам организаций стремительно росла. Значительный прирост урегулированной задолженности произошел в 2018 году, и составил 480,8 млрд. руб., что на 70,4 млрд. руб. больше данных 2016 года. Но к концу 2019 года ситуация изменилась, сумма урегулированной задолженности уменьшилась в 3,4 раза по сравнению с данными 2018 года, и составила 140,7 млрд. руб.

Проанализируем динамику изменения задолженности по пеням и налоговым санкциям, невозможных к взысканию налоговыми органами с ликвидированных организаций и индивидуальных предпринимателей.[44]

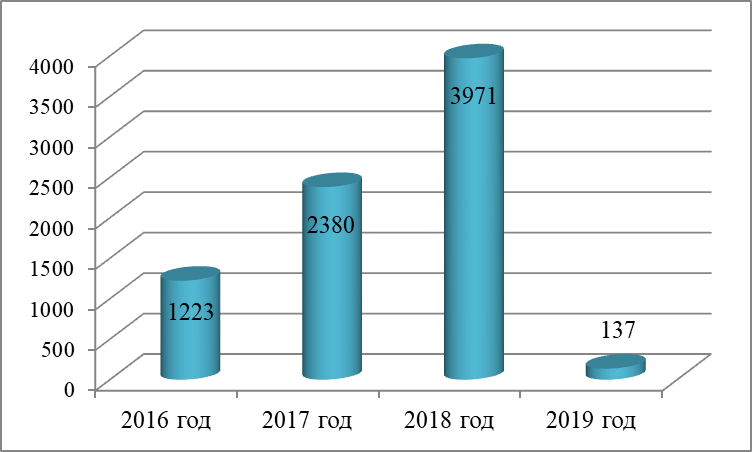

Рис. 2.2. Задолженность по налогам ликвидированных организаций (в млн. руб.)

Как видно на диаграмме, в течении 3 лет задолженности по налогам невозможных к взысканию с ликвидированных организаций стремительно росла. Значительный прирост задолженности произошел в 2018 году и составил 3971 млн. руб., что в 3 раза больше показателей 2016 года. Но к концу 2019 года ситуация благоприятно изменилась, задолженность по налогам ликвидированных организаций значительно снизилась и составила всего 137 млн. руб., что на 3834 млн. руб. меньше данных 2018 года.

2.3 Меры совершенствования налоговой отчетности организаций и физических лиц РФ

Налоговый учет и аудит предприятия является важнейшей составляющей бухгалтерского учета организации. От правильности и своевременности учета движения товаров напрямую зависят конечные результаты деятельности предприятия. Большой ассортимент товаров предприятий, крупные обороты влекут увеличение вероятности допущения ошибок в бухгалтерском учете. От этого зависит, смогут ли организации рассчитываться налогами.

Для совершенствования налоговой отчетности РФ и аудита в РФ предложены следующие рекомендации:

- Самой первой задачей организации является сокращение величины дебиторской задолженности. Для сокращения задолженности необходимо усилить контроль и анализ на предприятии. Для этого нужно составить график погашения дебиторской задолженности до критической величины, которая позволит улучшить показатели ликвидности и платежеспособности предприятия. На предприятии всегда должно происходить постоянное отслеживание оплаты продукции, своевременное выявление должников и последующая работа с ними. Важной задачей улучшения учета расчетов с покупателями является усиление взаимодействия между всеми участниками предприятия, работающими с продажами продукции. Для этого следует создать такую систему взаимодействия между отдельными участниками предприятия, чтобы любое изменение в договорных отношениях с покупателями сразу доводилось до всех отделов предприятия.

- С целю снижения рисков уклонения от уплаты налогов на прибыль в состав консолидированной группы налогоплательщиков предлагается не включать организации, которые используют налоговые льготы в качестве резидентов особых экономических зон, организации применяющие специальные налоговые режимы налогообложения, и организации, имеющие обособленные подразделения за пределами территории РФ.

- Расчет с персоналом – одна из важнейших статей расходов каждого предприятия. Поэтому расчет резерва предстоящих расходов на оплату отпусков, с одной стороны, приведет к более равномерному распределению затрат предприятия на оплату труда персонала, в том числе и на оплату ежегодного отпуска. И как следствие даст возможность организации показать в отчетности сумму обязательства как перед работниками на оплату отпусков, так и перед внебюджетными фондами по страховым взносам по состоянию на отчетную дату.

- Одна из слабых сторон деятельности многих предприятий по организации продаж является недостаточная организация рекламной деятельности. Реклама является одним из основных методов продвижения товара и предприятия в целом. Основными и наиболее эффективными местами размещения рекламы являются: городские газетные издания; реклама на телевидении, радио, в деловых газетах, направленных на целевую аудиторию; рекламные щита на оживленных трассах города.

Важно устанавливать положительные связи с клиентами и оставлять хорошее впечатление. Одним из методов определения потребностей потенциальных клиентов может быть проведение опросов среди покупателей об их предпочтениях, пожеланиях к деятельности конкретной организации.

Поддержанию положительного имиджа способствует работа с контактными аудиториями и создание собственного интернет сайта. Интернет сайт должен содержать информацию о компании, о продаваемых товарах, различных акциях. Данная информация позволяет понять, что компания постоянно движется вперед, развивается, улучшает сервис.

- Также необходимо проведение регулярного аудита учета товаров и продаж продукции на предприятии. Перед началом аудита необходимо составление плана аудиторской проверки, которой необходим для своевременной и качественной работы по проверке бухгалтерской отчетности, законности и достоверности хозяйственных операций и правильности их отражения на счета бухгалтерского учета.

- Ужесточение санкций против нарушителей налогового законодательства.

Таким образом, внедрение данных рекомендаций в учет и аудит продаж товаров и продукции позволит усовершенствовать данный вид деятельности, избегать и своевременно исправлять возможные ошибки в расчетах с покупателями, сократить размер дебиторской задолженности покупателей. И в целом, улучшить финансовое состояние предприятия в части финансового равновесия и повышения платежеспособности предприятия перед налоговыми органами и обеспечить предприятию высокий уровень конкурентоспособности.

К предложениям по совершенствованию налога на доходы физических лиц можно отнести:

- Введение необлагаемого подоходным налогом оклада. К примеру, не облагать доходы до 13000 руб. ежемесячно.

- Введение налоговой ставки, которая будет способствовать выравниванию доходов богатых и бедных слоев населения. В конечном итоге налоговые нагрузки перенести на юридических лиц, по аналогии с экономически развитыми странами.

- Ужесточить налоговый контроль над доходами физических лиц, у кого доход превышает средний уровень. Совершенствовать систему ответственности за налоговые правонарушения.

- Повысить уровень рождаемости в РФ. Т.к. смертность растет, и рождаемость падает, налогоплательщиков становится меньше. Для этого необходимо повысить выплаты и пособия на рождение ребенка.

- Увеличить размер налоговых льгот на основании прожиточного минимума граждан. Несмотря на инфляцию суммы налоговых вычетов, не индексируются, и не влияет в полной мере на выравнивание доходов малообеспеченных, и богатых слоев населения.

Заключение

В налоговой системе Российской Федерации налог от организаций и физических лиц является одним из основных источников пополнения бюджета государства. Основной функцией налогов является «фискальная», отражает фундаментальное предназначение налогообложения – изъятие посредством налогов части доходов организаций и граждан в пользу государственного бюджета в целях реализации государством своих функциональных обязанностей.

Доходы и расходы организаций определяются с помощью налогового учета. Организациям необходимо вести налоговый учет, и контролировать правильность осуществления расчетов по налогам и сборам, чтобы выполнять требования законодательства, и минимизировать обусловленные этим затраты.

Выделены 5 этапов развития налогового учета в России, начиная с 1992 по 2007 года. Основными, из которых являются: 4 этап, связанный с принятием части первой Налогового кодекса РФ; и 5 этап, связанный с принятием второй части Налогового кодекса РФ.

На основании проведенного анализа, можно сделать вывод, что наиболее высокие темпы роста налоговых поступлений за последние за 4 года сложилось по итогам 2018 года, и составил 17566,3 млрд. руб. Наиболее высокие темпы роста поступлений налогов, за последние 4 года зафиксированы в консолидированный бюджет РФ. Поступления налогов в консолидированный бюджет РФ в 2019 году составил 18945,8 млрд. руб., что на 36,6% больше по отношению в 2016 году.

Налог на прибыль организаций занимает первое место по суммам, перечисленным в консолидированный бюджет РФ за 2016-2019 гг., что говорит о значимости данного налога в формировании налоговых доходов нашей страны. За этот период поступления налога на прибыль в консолидированный бюджет РФ увеличились на 1588,1 млрд. руб., что составило 39,8% прироста. Значительный спад налоговых поступлений составил по акцизам, что составил 1,3% в 2019 году по сравнению данных 2016 года.

В связи с ростом количества преступлений, связанных с уклонением от уплаты налогов, задолженность только растет перед государством. Наиболее высокие темпы роста задолженности по налогам в консолидированный бюджет нашей страны зафиксированы в 2017 году, и составил 1433,6 млрд. руб. Задолженность, взыскиваемая судебными приставами, на протяжении 3 лет росла большими темпами, снизилась в 5 раз, только к концу 2019 года. Значительный прирост урегулированной задолженности произошел в 2018 году, и составил 480,8 млрд. руб.

Для совершенствования налоговой отчетности РФ, были предложены рекомендации для организаций, которые помогут избежать и своевременно исправлять возможные ошибки в расчетах с покупателями, сократить размер дебиторской задолженности. И в целом, улучшить финансовое состояние предприятия в части финансового равновесия, ведения корректной налоговой отчетности и повышения платежеспособности предприятия перед налоговыми органами.

Список использованных источников

Описание нормативно-правовых актов органов законодательной и исполнительной власти

- «Конституция Российской Федерации» (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ);

- "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ ст. 8 (ред. от 27.11.2018);

- Федеральный закон от 27.12.1991 N 2116-1 (ред. от 06.08.2001) "О налоге на прибыль предприятий и организаций";

- "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 27.12.2019) (с изм. и доп., вступ. в силу с 01.01.2020);

Описание книг одного-трех авторов

- Малис, Н. И. Налоговый учет и отчетность : учебник и практикум для СПО / Н. И. Малис, Л. П. Грундел, А. С. Зинягина ; под ред. Н. И. Малис. — М. : Издательство Юрайт, 2017. — 341 с.;

- Налоги и налогообложение: Учебник для бакалавров / Е.Ю. Алексейчева, Е.Ю. Куломзина, М.Д. Магомедов. – М.: Издательско – торговая корпорация «Дашков и К», 2017.;

- Налоги и налогообложение: учебник для студентов вузов, обучающихся по направлениям «Экономика» и «Менеджмент», специальностям «Экономическая безопасность», «Таможенное дело» / [И.А Майбуров и др.]; под ред. И.А Майбурова. – 6-е изд., перераб. и доп. –М.:ЮНИТИ – ДАНА, 2015.;

- Налоги и налогообложение: учебник и практикум для СПО / отв. Ред. Л.И. Гончаренко. – 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2019. -524 с.;

- Налоговая политика. Теория и практика: учебник для магистрантов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Мировая экономика» / [И.А. Майбуров и др.] под ред. Майбурова. – М.: ЮНИТИ-ДАНА, 2015. – 518 с.;

- Налоговое администрирование: Учебник / Н.А. Дорофеева, А.В. Брилон, Н.В. Брилон. – М.: Издательско-торговая корпорация «Дашков и К», 2014.;

- Налоговое право: учебник для студентов вузов, обучающихся по специальности «Юриспруденция» / [Н.Д. Эриашвили и др.]; под ред. И.Ш. Килясханова, А.Д. Селюкова, Т.Н. Окановой. – 4-е изд., перераб. и доп. – М.: ЮНИТИДАНА: Закон и право, 2013.;

- Финансы, налоги и налогообложение: учебник / Н.А.Бондарева. –М.: университет «Университет», 2018. – 128с.;

Описание учебников и учебных пособий

- Лешина, Е. А. Налоговый учет : учебное пособие / Е. А. Лешина, М. А. Суркова, Н. А. Богданова. – Ульяновск: УлГТУ, 2009. – 143 с.;

- Налоги и налоговая система Российской Федерации: учеб. Пособие для студентов вузов, обучающихся по направлению «Экономика» / под. ред. Б.Х. Алиева, Х.М. Мусаевой. – М.: ЮНИТИ-ДАНА, 2014.;

- Налоги и налогообложение: учебное пособие / В.В. Кузьменко, Н.С. Бескоровайная., С.Н. Блудова, М.Ф. Кобылатова, Е.Н. Кущ, Н.Е. Марченко, В.А. Молодых, А.А. Рубежной, В.Б. Саркисов, А.И. Сосин, Е.В. Хохлова. – Ставрополь: Изд-во СКФУ, 2014.;

- Налоги и налогообложение: учебное пособие для бакалавров / Ю.В. Клюев; Кемеровский государственный институт культуры. – Кемерово: Кемеров. гос. ин-т культуры, 2017.;

- Налоговое право (общая часть) : учебное пособие / Е.В. Ваймер. – М.; Берлин: Директ-Медиа, 2017.;

- Налоговый учет : учебное пособие / Е. А. Лешина, М. А. Суркова, Н. А. Богданова. – Ульяновск : УлГТУ, 2009. – 143 с.;

- Налоговый учет и отчетность [Электронный ресурс ] : учебное пособие / М.Н. Смагина. – Тамбов: Изд-во ФГБОУ ВО «ТГТУ», 2018 .;

- Налоговый учет: методология и модели: учебное пособие / И.Б. Романова, Е.М. Белый. – М.-Берлин: Директ-Медиа,2014.-60 стр.;

- Региональные и местные налоги: учеб. Пособие для студентов вузов / В.Ф. Шаров, Р.Г. Ахмадеев, М.Е. Косов. – 3 изд-е., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2015.;

- Теория и история налогообложения: учебное пособие / Ю.И. Булатова; Оренбургский гос. ун-т. – Оренбург: ОГУ, 2017.;

- Теория налогов: учебное пособие / Финансовый университет при правительстве РФ. / М.Р. Пинская, М.В. Мельничук, В.М. Осипова – Москва: Прометей, 2018.;

- Финансовое право: учеб. Пособие для студентов вузов, обучающихся по специальности 030501 «Юриспруденция» / под. ред. И.Ш. Килясханова, Н.Д. Эриашвили. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА: Закон и право, 2015.;

Описание источника статистических данных

- Е.Ю. Данилова, Е.Л. Замышляева, В.Н. Засько, Г.Н. Кириллова, А.Н. Кривенец, З.И. Меркулова, Н.И. Потявина Финансы России. 2018: Стат.сб./ Росстат. - М., 2018. - 439 c.;

Описание статьи из периодического издания

- Проблемы учета, анализа, аудита и статистики в условиях рынка : уч. Зап. – Ростов н /Д: Издательско-полиграфический комплекс РГЭУ (РИНХ), 2019 – Вып. 22. – 272 с.;

- Соломахин Е.В. Финансовое планирование на российских предприятиях // Инновационная наука. – 2016. - №6;

Электронные ресурсы

- http://www.consultant.ru/ - Консультант Плюс, общероссийская сеть распространения правовой информации;

- http://www.gks.ru/ - Официальный сайт Федеральной службы государственной статистики;

- https://www.nalog.ru/ - Официальный сайт Федеральной налоговой службы.

-

"Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ ст. 8 (ред. от 27.11.2018) ↑

-

«Конституция Российской Федерации» (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) ↑

-

Налоговое право (общая часть) : учебное пособие / Е.В. Ваймер. – М.; Берлин: Директ-Медиа, 2017. – С. 6-9. ↑

-

Налоговое право: учебник для студентов вузов, обучающихся по специальности «Юриспруденция» / [Н.Д. Эриашвили и др.]; под ред. И.Ш. Килясханова, А.Д. Селюкова, Т.Н. Окановой. – 4-е изд., перераб. и доп. – М.: ЮНИТИДАНА: Закон и право, 2013. – С. 64. ↑

-

Теория и история налогообложения: учебное пособие / Ю.И. Булатова; Оренбургский гос. ун-т. – Оренбург: ОГУ, 2017. – С. 75. ↑

-

Налоговое право: учебник для студентов вузов, обучающихся по специальности «Юриспруденция» / [Н.Д. Эриашвили и др.]; под ред. И.Ш. Килясханова, А.Д. Селюкова, Т.Н. Окановой. – 4-е изд., перераб. и доп. – М.: ЮНИТИДАНА: Закон и право, 2013. – С.17. ↑

-

Налоги и налогообложение: учебное пособие для бакалавров / Ю.В. Клюев; Кемеровский государственный институт культуры. – Кемерово: Кемеров. гос. ин-т культуры, 2017 – С.8. ↑

-

Налоги и налогообложение: учебное пособие / В.В. Кузьменко, Н.С. Бескоровайная., С.Н. Блудова, М.Ф. Кобылатова, Е.Н. Кущ, Н.Е. Марченко, В.А. Молодых, А.А. Рубежной, В.Б. Саркисов, А.И. Сосин, Е.В. Хохлова. – Ставрополь: Изд-во СКФУ, 2014. – С. 14. ↑

-

Налоги и налогообложение: учебник для студентов вузов, обучающихся по направлениям «Экономика» и «Менеджмент», специальностям «Экономическая безопасность», «Таможенное дело» / [И.А Майбуров и др.]; под ред. И.А Майбурова. – 6-е изд., перераб. и доп. –М.:ЮНИТИ – ДАНА, 2015. – С. 18. ↑

-

Налоги и налогообложение: учебник для студентов вузов, обучающихся по направлениям «Экономика» и «Менеджмент», специальностям «Экономическая безопасность», «Таможенное дело» / [И.А Майбуров и др.]; под ред. И.А Майбурова. – 6-е изд., перераб. и доп. –М.:ЮНИТИ – ДАНА, 2015. – С. 51. ↑

-

Налоги и налоговая система Российской Федерации: учеб. Пособие для студентов вузов, обучающихся по направлению «Экономика» / под. ред. Б.Х. Алиева, Х.М. Мусаевой. – М.: ЮНИТИ-ДАНА, 2014. – С. 61-62. ↑

-

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ ст. 313 (ред. от 27.12.2019) (с изм. и доп., вступ. в силу с 01.01.2020); ↑

-

Налоговый учет и отчетность [Электронный ресурс ] : учебное пособие / М.Н. Смагина. – Тамбов: Изд-во ФГБОУ ВО «ТГТУ», 2018 . – С. 4-5. ↑

-

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ ст. 38; ст. 247 (ред. от 27.12.2019) (с изм. и доп., вступ. в силу с 01.01.2020); ↑

-

Налоговый учет и отчетность [Электронный ресурс ] : учебное пособие / М.Н. Смагина. – Тамбов: Изд-во ФГБОУ ВО «ТГТУ», 2018 . – С. 6. ↑

-

"Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ ст. 12-15. (ред. от 27.11.2018); ↑

-

Финансы, налоги и налогообложение: учебник / Н.А.Бондарева. –М.: университет «Университет», 2018. – С. 74. ↑

-

Налоги и налогообложение: Учебник для бакалавров / Е.Ю. Алексейчева, Е.Ю. Куломзина, М.Д. Магомедов. – М.: Издательско – торговая корпорация «Дашков и К», 2017. – С. 17-18. ↑

-

"Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ ст. 8 (ред. от 27.11.2018). ↑

-

Региональные и местные налоги: учеб. Пособие для студентов вузов / В.Ф. Шаров, Р.Г. Ахмадеев, М.Е. Косов. – 3 изд-е., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2015. – С. 33. ↑

-

Теория налогов: учебное пособие / Финансовый университет при правительстве РФ. / М.Р. Пинская, М.В. Мельничук, В.М. Осипова – Москва: Прометей, 2018. – С. 79. ↑

-

Налоговое администрирование: Учебник / Н.А. Дорофеева, А.В. Брилон, Н.В. Брилон. – М.: Издательско-торговая корпорация «Дашков и К», 2014. – С. 110. ↑

-

Финансовое право: учеб. Пособие для студентов вузов, обучающихся по специальности 030501 «Юриспруденция» / под. ред. И.Ш. Килясханова, Н.Д. Эриашвили. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА: Закон и право, 2015. – С. 259. ↑

-

Теория налогов: учебное пособие / Финансовый университет при правительстве РФ. / М.Р. Пинская, М.В. Мельничук, В.М. Осипова – Москва: Прометей, 2018. – С. 85-87. ↑

-

Налоговый учет : учебное пособие / Е. А. Лешина, М. А. Суркова, Н. А. Богданова. – Ульяновск : УлГТУ, 2009. – С. 4. ↑

-

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 27.12.2019) (с изм. и доп., вступ. в силу с 01.01.2020). ↑

-

Налоговый учет : учебное пособие / Е. А. Лешина, М. А. Суркова, Н. А. Богданова. – Ульяновск : УлГТУ, 2009. – С. 5. ↑

-

Налоговый учет: методология и модели: учебное пособие / И.Б. Романова, Е.М. Белый. – М.-Берлин: Директ-Медиа,2014. – С. 50. ↑

-

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ ст. 314 (ред. от 27.12.2019) (с изм. и доп., вступ. в силу с 01.01.2020). ↑

-

Налоговый учет: методология и модели: учебное пособие / И.Б. Романова, Е.М. Белый. – М.-Берлин: Директ-Медиа,2014.- С. 51. ↑

-

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ ст. 313 (ред. от 27.12.2019) (с изм. и доп., вступ. в силу с 01.01.2020). ↑

-

Малис, Н. И. Налоговый учет и отчетность : учебник и практикум для СПО / Н. И. Малис, Л. П. Грундел, А. С. Зинягина ; под ред. Н. И. Малис. — М. : Издательство Юрайт, 2017. – С. 11-12. ↑

-

Лешина, Е. А.Налоговый учет : учебное пособие / Е. А. Лешина, М. А. Суркова, Н. А. Богданова. – Ульяновск: УлГТУ, 2009. – С. 8-9. ↑

-

Проблемы учета, анализа, аудита и статистики в условиях рынка : уч. Зап. – Ростов н /Д: Издательско-полиграфический комплекс РГЭУ (РИНХ), 2019 – Вып. 22. – С. 35. ↑

-

Лешина, Е. А. Налоговый учет : учебное пособие / Е. А. Лешина, М. А. Суркова, Н. А. Богданова. – Ульяновск: УлГТУ, 2009. – С. 9-11. ↑

-

Лешина, Е. А. Налоговый учет : учебное пособие / Е. А. Лешина, М. А. Суркова, Н. А. Богданова. – Ульяновск: УлГТУ, 2009. - С. 11-13. ↑

-

https://www.nalog.ru/ - Официальный сайт Федеральной налоговой службы. ↑

-

http://www.gks.ru/ - Официальный сайт Федеральной службы государственной статистики. ↑

-

Соломахин Е.В. Финансовое планирование на российских предприятиях // Инновационная наука. – 2016. - №6. – С. 238-240. ↑

-

Е.Ю. Данилова, Е.Л. Замышляева, В.Н. Засько, Г.Н. Кириллова, А.Н. Кривенец, З.И. Меркулова, Н.И. Потявина. Финансы России. 2018: Стат. сб./ Росстат. - М., 2018. - 439 c. ↑

-

Налоговая политика. Теория и практика: учебник для магистрантов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Мировая экономика» / [И.А. Майбуров и др.] под ред. Майбурова. – М.: ЮНИТИ-ДАНА, 2015. – С. 129. ↑

-

http://www.gks.ru/ - Официальный сайт Федеральной службы государственной статистики. ↑

-

https://www.nalog.ru/ - Официальный сайт Федеральной налоговой службы. ↑

-

http://www.gks.ru/ - Официальный сайт Федеральной службы государственной статистики. ↑

- Налоги с физических лиц и их экономическое значение (Теоретические аспекты налогообложение физических лиц)

- «Разработка конфигурации «Планирование закупок и размещение заказов поставщикам» в среде 1С:Предприятие 8.3»

- Моделирование предметной области «Управление запасами» с помощью UML

- Мерчендайзинг как система активного продвижения товаров к покупателю в организации коммерческой деятельности (Теоретические аспекты мерчандайзинга в коммерческой деятельности и системе продвижения)

- Индивидуальное предпринимательство (Общая характеристика индивидуального предпринимательства)

- Понятие общей собственности (Долевая собственность на жилище как основной вид общей долевой собственности)

- Понятие и значение приватизации (Функция обслуживания государственного долга и пополнения бюджета)

- Поручительство как способ обеспечения исполнения обязательства

- Органы нотариального сообщества: федеральная нотариальная палата, нотариальная палата субъектов РФ

- Информационное обеспечение оперативно-розыскной деятельности (Понятие, сущность и назначение информационного обеспечения оперативно-розыскной деятельности органов внутренних дел)

- «КРЕДИТНЫЙ ПОРТФЕЛЬ КОММЕРЧЕСКОГО БАНКА, ПРИНЦИПЫ ФОРМИРОВАНИЯ И ОЦЕНКА КАЧЕСТВА»

- Информационное обеспечение анализа качества активов банка (Роль и значение анализа финансового состояния банка)