Основные этапы формирования налогового учета в России

Содержание:

ВВЕДЕНИЕ

История формирования налогового учета в России возникает в 90-х годах. Причиной зарождения налогового учета стал переход России к рыночной экономике. Некоторое эксперты считают, что зарождение налогового учета в России началось с введением в действие 25 главы налогового кодекса РФ «Налог на прибыль организаций». В формировании этапов зарождения налогового учета нет единого подхода.

Если учесть тот факт, что большая часть федеральных законов о налогах было утверждено в 1991 году, то зародился налоговый учет в начале 90-х. Тогда причиной зарождения послужило резкое зарождение и увеличение коммерческих организаций в те годы.

Первые законы о налогах (налог на прибыль, НДС, налог на имущество) содержали основные принципы налогообложения. Более подробно механизм исчисления налога излагался в ведомственной инструкции Государственной Налоговой Службы.

Актуальность темы исследования связана с двумя факторами:

- во-первых, отсутствие единого мнения в формировании этапов зарождения налогового учета,

- во-вторых, в результатах исследования развития налогового учета очень мало выводов посвящено развитию после 2002 г.

- в-третьих, проблематика взаимодействия налогового учета с бухгалтерским учетом.

Целью данной работы является уточнение в формировании этапов развития налогового учета в России, раскрытие ее принципов и значений, а также взаимодействие с бухгалтерским учетом.

Для достижения поставленной цели необходимо выполнить следующие задачи:

- Рассмотреть разные мнения по развитию налогового учета в России;

- Внести уточнение в формирование этапов развития налогового учета, дать характеристику;

- Раскрыть направление основных изменений налогового учета за последнее десятилетие;

- Определить сущность и принцип налога в России;

- Определить взаимосвязь налогового учета с бухгалтерским учетом, выявить проблематику взаимодействия.

В данной работе были использованы научные труды таких авторов как:

Жумажанова А. Т, РазуваеваК.В. Цепилова Е.С., также нормативно-законодательные акты Российской Федерации и Налоговый кодекс РФ.

1. ФОРМИРОВАНИЕ И ЗНАЧЕНИЕ НАЛОГОВОГО УЧЕТА

1.1 Этапы развития налогового учета в РФ

Существуют разные мнения этапов развития и становления налогового учета в РФ. Прежде чем рассмотреть варианты развития налогового учета, рассмотрим развитие и мировые предпосылки зарождения налогового учета в РФ (Таблица 1).

Таблица 1. Мировые предпосылки появления налогового учета

|

Период |

Становление налогового учета |

|

Характеристика |

|

|

Середина XIX-первая половина XX вв |

В.Ф. Палий отмечал: «государственные органы начали активно регулировать бухгалтерский учет не только в России, но и во многих других странах только в фискальных интересах, когда объектами налогообложения стали обороты предприятий, их выручка, прибыль и другие показатели, информацию о которых можно получать в системе бухгалтерского учета» |

|

Л.З. Шнейдман считал, что система бухгалтерского учета принимала на себя функцию исчисления величины налогооблагаемой базы в XIX веке |

|

|

Т.В. Бодрова, Н.А. Нестеренко связывают появление налогового учета с финансовыми проблемами, возникшими у правительств стран-участниц Первой мировой войны |

|

|

Конец 60-х гг. XX в |

Искажение правил бухгалтерского учета начинает идти вразрез с интересами прочих пользователей финансовой отчетности. Появилась необходимость разделения двух систем учета: бухгалтерского и налогового. Многие страны предпринимали усилия по не разделению полностью налогового и бухгалтерского учета, а искали компромисс - где можно поступиться фискальным интересом, а где допустить деформацию показателей финансовой отчетности |

Ключевым условием зарождения налогового учета в мировой практике является фискальный интерес государств (пополнение государственной казны с полученной прибыли предприятий). Основной целью внедрения налогового учета является – формирование правил по учету расходов, обращенных на увеличение размера прибыли, т.е. введения различного рода ограничений для непринятия всех расходов к учету либо их учета в определенном размере.

Для истинного и последовательного понимания сути какого-либо явления необходимо рассмотреть историю его становления и развития. В научной литературе встречаются различные точки зрения на выделение этапов развития налогового учета в РФ. Рассмотрим их подробнее.

Разделения этапов А.В. Брызгалин, В.Р. Берник, А.К. Головкин, Е.В. Дементьева:

Первый этап (с 1 января 1992 г. - по 3 декабря 1994 г.) - до проведения российской налоговой реформы конца 1991 г. существующая в тот период система бухгалтерского учета была полностью подчинена решению налоговых задач.

Однако с 1 января 1992 г., т.е. уже с момента введения в действие новой налоговой системы России, начали появляться отдельные элементы налогового учета. Так, благодаря принятому закону появляется термин «выручка для целей налогообложения», используются специализированные показатели[2.п.5].

Принята Инструкция Государственной налоговой службы РФ, которая перенесла шесть изменений. Существенные характеристики этого документа:

- валовая прибыль (п. 5 разд. II), отражаемая по стр. 1 в приложении 4 «Расчет фактической прибыли», определялась исходя из прибыли по бухгалтерскому отчету с учетом ее уменьшения (увеличения) при расчете результата от сделок по реализации продукции по цене не выше себестоимости;

- утверждены бланки по расчету налога на прибыль;

- сумма налога устраивалась самостоятельно на основе бухгалтерского учета и отчетности [5.п.30 разд. 5].

В осуществление Закона 2116-1 утверждено постановление Правительства РФ № 552. Особенность данного постановления состояла в установлении довольно строгих рамок затрат, относимых на себестоимость отчетности [4. п.1].

Второй этап (с 3 декабря 1994 г. - по 1 июля 1995 г.) - 3 декабря 1994 г. был разработан и утвержден Федеральный Закон № 54-ФЗ, согласно которому «В целях налогообложения валовая прибыль уменьшается на суммы положительной курсовой разницы» [2. п.5].

Начиная с 3 декабря, разногласие между бухгалтерским и налоговым учетом было впервые разрешено в пользу последнего, поскольку для расчета балансовой прибыли курсовые разницы продолжали учитываться в общеустановленном порядке [6.п.64], а для целей формирования налогооблагаемой прибыли они не учитывались [2. п.8. ст.2].

Конкретным и показательным результатом начала второго этапа развития налогового учета необходимо отметить также и то, что именно с этого периода стали не совпадать показатели балансовой и налогооблагаемой прибыли в отчетности предприятия. Государственные органы пытались каким-либо образом приспособить бухгалтерский учет для целей налогообложения путем расчетного уточнения бухгалтерских показателей в налоговой документации. Однако в дальнейшем государственные органы от этого пути отказались.

Третий этап (с 1 июля 1995 г. - 19 октября 1995 г.).

Развитие третьего этапа начинается с принятия Правительством РФ Постановления от 1 июля 1995 г. № 661.

Было установлено, что все расходы предприятия, связанные с производством продукции (работ, услуг), в полном объеме формируют фактическую производственную себестоимость продукции (работ, услуг). Однако для целей налогообложения произведенные предприятиями и организациями затраты корректируются с учетом утвержденных в установленном порядке лимитов, норм и нормативов»[5. п.7].

Соответственно с принесенным изменением, организация обязана формировать два вида учета затрат на производство и реализацию продукции:

- Учет фактических расходов предприятия по производству и реализации продукции.

- Учет затрат по производству и реализации продукции для целей налогообложения.

Первостепенно изменилось и содержание раздела 2 в Постановлении № 552. Если до 1 июля 1995 г. раздел 2 именовался как «Формирование финансовых результатов», то после 1 июля 1995 г. данный раздел переименовался в «Порядок формирования финансовых результатов, учитываемых при налогообложении прибыли».

В первый раз было официально учреждено, что порядок формирования финансовых результатов по бухгалтерскому учету есть самостоятельный учетный процесс, который может и не сходиться с налогово-учетным формированием финансовых результатов, учитываемых при налогообложении прибыли, поскольку он подчиняется особым правилам. После 1 июля 1995 г. практически все специалисты страны в области экономики, единогласно выразили мнение, что пришло время налогового учета, учета для целей налогообложения.

На данном этапе вступила в силу инструкция ГНС РФ от 10.08.1995 № 37, которая регламентировала раздельный учет видов деятельности и раздельное ведение учета финансовых результатов[8. п.2.9].

Четвертый этап (начиная с 19.10.1995 г. по данное время).

Заключительное разделение бухгалтерского и налогового учета, а также выделение последнего в самостоятельную систему финансовых отношений произошло 19 октября 1995 г., когда Министерство финансов РФ приняло приказ № 115[9 п.1].

В содержании новоиспеченного Положения ничего не сообщается о методе установления выручки от реализации продукции, но в Постановлении № 661 сказано: «для целей налогообложения предприятия могут определять выручку от реализации продукции по мере поступления денежных средств либо по мере ее отгрузки и предъявления расчетных документов покупателю» [5. п.13]. Выходит, что для целей налогового учета остается два метода определения выручки от реализации продукции.

В плане финансового (бухгалтерского) учета на 1995 г. и предшествующие годы не предусмотрено два способа определения выручки от реализации. Для целей ведения финансового учета все организации должны начислять выручку по моменту отгрузки, а точнее - по моменту перехода права собственности на отгруженную продукцию к покупателю.

В мае 1996 г. подписан указ Президента РФ № 685, в котором в целях исполнения налоговой реформы:

- Правительству РФ дан указ разработать порядок, согласно которому учет реализации продукции (работ, услуг) будет осуществляться на основе метода начислений, а определение затрат на производство и реализацию продукции - по фактически произведенным расходам, но не ранее постановки на учет приобретенных ценностей.

- Плательщики для исчисления и уплаты налога на прибыль предприятий и организаций (за исключением субъектов малого предпринимательства) обязаны с 01.10.1996 г. использовать в системе бухгалтерского учета и отчетности метод начисления, при котором исчисление выручки делается в корреспонденции с впоследствии пришедшей датой:

- получения предоплаты (аванса);

- отгрузки продукции, оказания услуг и работ.

- Для начисления и уплаты налога на прибыль, хозяйственные субъекты, начиная с 01.01.1997 г., исполняют периодическую корректировку облагаемой налогом на прибыль базы с учетом инфляции.

Исполнение указа президента № 685 было приостановлено.

На 1997 г. сохранена возможность выбора метода установления дохода от продажи продукции, оказания услуг и работ.

Подведем итоги: основание разделения этапов внесли ключевые изменения в налоговом законодательстве, касающиеся:

- образование выручки и прибыли;

- введения лимитов на расходы.

Теперь обратим внимание на четвертый этап, который по мнению профессора Ю.В.Носкова нужно разделить еще на четыре этапа.

Первый этап начинается с 01.01.1992 г. и длится ровно три года.

В данный период разработаны первые элементы корректировок бухгалтерских показателей в целях уплаты налога на прибыль, в связи с утверждения Закона РФ № 2116-1.

Помимо этого, начиная с данного периода, для целей бухгалтерской отчетности и для целей налогообложения начали применять специальные показатели.

3 декабря 1994 г. были внесены изменения и дополнения в закон «О налоге на прибыль предприятий и организаций»». Значение данного закона заключается в том, что в целях налогообложения на прибыль валовая выручка снижалась на сумму положительных курсовых разниц, т.е. по бухгалтерскому учету из-за курсовой разницы появлялась прибыль, а по налоговому учету ее не было [14. Стр.67].

Второй этап появился в 1995 г., на тот момент были определены решения отделения бухгалтерской прибыли от системы налогообложения, утверждено новое Положение о бухгалтерском учете и отчетности в России.

Новое положение внесло изменение в отечественный бухгалтерский учет и начиная с этого момента принцип «временной определенности фактов хозяйственной деятельности», т. е. выручка в бухгалтерском учете стала устраиваться только единственным способом - по мере отгрузки продукции.

Вместе с ним, Положение о составе затрат до 1 января 2002 г. было неизменно: выручку для целей налогообложения по-прежнему можно было устанавливать как «по отгрузке», так и «по оплате». С принятием Правительством РФ постановления № 661, следующим шагом второго этапа стал Приказ № 115. Настоящий приказ запретил относить сверхнормативные расходы на счета использования прибыли и нераспределенной прибыли, т.е. на счета 81 и 88. Принесенные расходы должны были отражаться по счетам учета затрат и участвовать в формировании финансового результата. Балансовая прибыль еще сильнее отдалилась от налогооблагаемой прибыли [21. Стр.52].

Начало третьего этапа, Ю.В.Носков поставил с 1999 по конец 2001 г. По его мнению, это связано с принятием первой и второй части Налогового Кодекса РФ (далее по тексту НК РФ).

Часть первая НК РФ утверждена 31 июля 1998 года, но свое действие начала в 1999 году.

Введённое единообразие установило обязательства субъектов хозяйственной деятельности, их права и обязанности, права контролирующих органов, перечень налогов, последовательность их взимания. Кроме этого, определило, что «налоговая база исчисляется на основе регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением». В результате налоговое законодательство определило, что бухгалтерский учет не является единственно возможным источником информации, необходимой для исчисления налогов и сборов [1. Ст.54].

Часть вторая НК РФ утверждена 5 августа 2000 г., в начале 2001 года и с введением в силу гл. 21 «Налог на добавленную стоимость» НК РФ в налоговом законодательстве возникло понятие «учетная политика для целей налогообложения». Значение этого понятия не раскрыто, но анализ положений налогового кодекса дает возможность определить основные положения, регламентирующие использование учетной политики в целях налогообложения [1.п.12. ст.167].

Начало четвертого этапа Ю.В.Носков определил на начало 2002 года и до текущего момента.

В сопоставлении мнений с вышеперечисленными авторами, Ю.В. Носкова связывает первый и второй этап в один, завершая второй этап 1999 г. По мнению других независимых авторов, логичнее было бы сформировать его по 01.07.1995 г., поскольку Постановление № 661 утверждено именно с этой датой. На втором этапе уделено внимание изменениям в бухгалтерском законодательстве, затрагивающее способы формирования выручки и финансового результата. Отметим, что формирование этапов зарождения налогового учета рассмотрено только начало 2002 года [19. Стр.36].

Рассмотрим еще одно мнение по формированию налогового учета в РФ.

Профессор экономики К.А. Иванов выделяет три этапа зарождения налогового учета [24. Стр.6].

Первый этап начало 1992 года по 30 июня 1995 г. Зарождение налоговой системы, носившее бюджетный характер, охватывавшийся интересы государства при решении экономических проблем; недостаточная ясность норм налогового законодательства; отсутствие принципов взаимодействия с иными отраслями права.

Второй этап начало июля 1995 года по конец 2001 г. Автономизация правил исчисления налогов от правил бухгалтерского учета; ослабление влияния налогового законодательства на правила ведения бухгалтерского учета; создание предпосылок для разделения учета на бухгалтерский и налоговый.

Третий этап начало января 2002 г. Законодательное оформление самостоятельной системы налогового учета, окончательное разделение налогового и бухгалтерского учета.

Отметим, что К.А. Иванов в этапах становления налогового учета, не называет нормативные документы. Мнение К.А.Иванова аналогично с Ю.В. Носкова, по формированию первого этапа. Второй этап выделен весьма обобщенно: с 1995 г. - 2001 г., между тем пропущены основные изменения налогового законодательства. Также он рассматривает становление налогового учета до его официального закрепления 01.01.2002 г.

Профессор П М.А.Тюмин. устанавливает семь этапов развитие налогового учета.

Первый этап начало 1992 г. В российском законодательстве возникают первые отличия между бухгалтерским учетом и учетом для целей налогообложения [2.п.5ст.2].

Второй этап конец 1994 г. В результате второго этапа налоговой реформы решительно распределились понятия бухгалтерского учета доходов и затрат от их налогового учета.

Третий этап с июля 1995 г. Правительством РФ было принято Постановление № 661, в соответствии с Постановлением не все фактические затраты можно включить в состав затрат в целях налогообложения.

Четвертый этап начинается с 19 октября 1995 года. Впервые на основании Приказа № 115 для целей налогообложения устанавливающим фактором стала учетная политика. В учетной политике стали определять дату возникновения налогового обязательства либо дату отгрузки, либо дату платежа.

Пятый этап начало 31 июля 1998 г. - принята часть первая НК РФ.

Шестой этап начало 5 августа 2000 г. - принята часть вторая НК РФ. Возникло понятие «учетная политика для целей налогообложения».

Седьмой этап с 01 января 2002 г. Понятие налоговый учет учреждается законодательно в гл. 25 НК РФ.

Сформированные этапы М.А. Тюминой не являются таковыми, поскольку нет заключительной даты основания налогового учета. Характеристика этапов не содержит всех изменений, внесенных в налоговое законодательство.

Л.П. Королева выделяет два этапа и шесть стадий в формировании налогового учета.

Первый этап (1992 - 2001 гг.). В зависимости от законодательной основы формирования информации в целях налогообложения автор выделяет два этапа: до и после вступления НК РФ.

Первый этап Осуществление бухгалтерского учета, формирование информации в целях налогообложения на базе бухгалтерских регистров. Данный этап разделен на 3 стадии:

- стадия (1992 - 1994 гг.). Существуют единые методы признания доходов и расходов; корректировка бухгалтерской прибыли для целей налогообложения при определении выручки по отдельным видам реализации;

- стадия (1995 - 1999 гг.). В бухгалтерском учете: признание выручки методом начисления, упразднение нормирования расходов. Для целей налогообложения: вариантность методов признания выручки, нормирование расходов, усложнение порядка налогообложения реализации прочего имущества, введение в состав налоговой отчетности формализованного расчета для корректировки бухгалтерской прибыли;

- стадия (2000 - 2001 гг.) Различия в классификации доходов и расходов и др.

Второй этап (с 2002 - по 2009 гг.). Выделение подсистемы налогового учета в связи с введением главы 25 НК РФ.

- стадия (2002 - 2004 гг.) Расхождения финансового и налогового учета в связи с усложнением бухгалтерского и налогового законодательства, систематизация их взаимосвязи через механизм налоговых разниц (ПБУ 18/02).

- стадия (2005 - 2008 гг.). Сближение правил финансового и налогового учета (амортизационная политика, состав расходов и др.).

- стадия (2008 - 2009 гг.). Изменения в порядке начисления амортизации, организации налогового учета отдельных доходов и расходов.

Таким образом, на первой стадии замечается единство ведения учета, сказываются общие нормативные документы, регулирующие порядок организации бухгалтерского учета и определения объекта налогообложения. На последующих стадиях происходит отдаление учетов в связи с усложнением законодательства. На последних стадиях комплекс принятых мер направлен на сближения ведения учетов.

Заметим, что Л.П. Королева выделяет стадии в этапах и рассматривает их формирование до 2009 г., хотя и в общих чертах. При основании этапов отсутствуют ссылки на нормативные документы, которые лежат в основе разделения каждого этапа. Заинтересованность проявляет третья стадия, в которой представлены различия в классификации доходов и расходов; предыдущие авторы данный пункт не анализировали [11. Стр.23].

Профессор экономики В.В. Башкатов выделяет два этапа и разделяет их на периоды.

Первый этап (1991 - 2001 гг.):

- 1-й период (1991 - 1994 гг.). Бухгалтерский учет ведется в целях исчисления налогов. Единые методы признания доходов и расходов.

- 2-ой период (1995 - 2001 гг.). Направление на собственную концепцию взаимодействия бухгалтерского и налогового учетов. Постепенное формирование системы учета для целей налогообложения путем утверждения нормативно-правовых актов, приводящих к отделению бухгалтерского учета прибыли от порядка ее налогообложения. Признание доходов методом начисления, а также упразднение нормирования расходов в бухгалтерском учете. Вариативность методов признания доходов в налоговом учете и нормирование расходов в налоговом учете.

Второй этап (2002 - 2011 гг.). Выделение системы налогового учета в связи с введением главы 25 НК РФ.

- 3-й период (2002 - 2004 гг.). Законодательно зафиксировало обязательность ведения налогового учета по налогу на прибыль организаций. Обособление системы налогового учета от бухгалтерского учета. Усложнение законодательно-нормативной базы бухгалтерского и налогового учета стало причиной отдаления двух информационных систем. Возникновение учетной категории ОНО и ОНА разрешило определить взаимосвязь между бухгалтерским и налоговым учетом.

- 4-й период (2005 - 2008 гг.). Происходит сближение правил ведения бухгалтерского и налогового учета путем внесения поправок в нормативно-правовые акты.

- 5-й период (2009 - 2011 гг.). Введены антикризисные поправки в НК РФ, которые способствовали отдалению правил бухгалтерского и налогового учета расходов экономических субъектов.

Существенным недостатком в образовании этапов В.В. Башкатовым, является также отсутствие ссылок на законодательство. Этапы показаны в укрупненном виде и подробно не содержат всех вносимых изменений. Достоинством является разбор изменений до 2011 г., но при этом не названы статьи НК РФ [9. Стр.16].

И.Е. Куренков устанавливает три этапа формирования налогового учета:

- этап - дореформенный период (1990- 1991гг.).

Разделяет в зависимости от влияния основных нормативных документов, определявших порядок ведения бухгалтерского учета и производимых расчетов по налогообложению прибыли.

При дореформенном периоде главные положения по составу расходов, включаемых в себестоимость продукции (работ, услуг), утвержденные Госпланом СССР, Минфином СССР, Госкомценом СССР и Госкомстатом СССР от 30.11.1990 г., не определяли разницы между себестоимостью продукции, исчисленной в бухгалтерском учете, и себестоимостью, принимаемой при налогообложении прибыли.

В соответствии с Планом счетов бухгалтерского учета, утвержденным приказом Минфина СССР от 28.03.1985 г. № 40, для целей бухгалтерского учета применялся метод признания доходов и расходов предприятия, по мере их оплаты.

Для целей налогообложения прибыли функционировал аналогичный метод. Методика расчета налогооблагаемой прибыли определялась Инструкцией Минфина СССР «О порядке исчисления и уплаты в бюджет налога на прибыль и отдельные виды доходов» № 145, утвержденной приказом Минфина СССР от 29.12.1990 г., состоявшая всего из четырех операций.

- этап - переходный период (1992 -2001 гг.).

В конце 1991 г. выполнение задач по правильному начислению налогов и сборов целиком решалось на предприятиях посредством ведения бухгалтерского учета. В Законе РФ от 27 декабря 1991 г. № 2118 было укреплено, что налогоплательщик должен вести бухгалтерский учет, составлять отчеты о финансово-хозяйственной деятельности, обеспечивая их сохранность не менее пяти лет. Также данный закон установил, что сумма налога определяется плательщиками на основании бухгалтерского учета и отчетности самостоятельно [2. ст. 11].

Ни в первом Положении о бухгалтерском учете и отчетности в Российской Федерации, утвержденным приказом Министерства финансов Российской Федерации от 20 марта 1992 № 10, ни после отмены данного Положения и принятия нового не были поставлены задачи точного начисления сумм налоговых платежей. Ничего не изменил и Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете».

- этап – с 2002 г. по н.в. Введена в действие гл. 25 НК РФ.

И.Е. Куренков является единственным из вышеперечисленных авторов, который дает названия этапам (дореформенный, переходный и действующий), а также первым, кто рассматривает изменения, происходящие в 1990 г. Достаточно обще представлен переходный период.

Е.А. Лешина, М.А. Суркова, Н.А. Богданова выделяют подобные этапы, которые подмечены М.А. Тюминой, за исключением последних двух.

После анализа вышеизложенных мнений, необходимо заметить определенную точность при создании этапов в работах следующих авторов:

А.В. Брызгалина, В.Р. Берник, А.К. Головкина, Е.В. Дементьевой и Ю.В. Носковой.

У данных авторов, явным плюсом является наличие ссылок на нормативные акты. Тем не менее, по мнению автора, выделенные этапы нуждаются в исправлении, обоснованные на основных изменениях в налоговом законодательстве, касающихся исключительно налогового учета, а не бухгалтерского:

- Первый этап с 01 января 1992 г. по 05 августа 1992 г. Корректировка мотивирована тем, что в основу формирования этапов заложены ключевые изменения налогового законодательства и целесообразно замыкать первый этап введением Постановления № 552 .

- Второй этап с 05 августа 1992 г. по 03 декабря 1994 г. Характеризуется усилением несоответствий в образовании себестоимости и как результат - несовпадение бухгалтерской и налогооблагаемой прибыли.

- Третий этап с 03 декабря 1994 г. по 01 июля 1995 г., основным документом, принятом на этом этапе, является Постановление № 660.

- Четвертый этап с 01 июля 1995 г. по 01 января 1999 г. Учреждается первая часть НК РФ, в которой не зафиксирован налоговый учет, но впервые вводится понятие «учетная политика для целей налогообложения».

- Пятый этап с 01 января 1999 г. по 01 января 2002 г. Вступает в силу глава 25 НК РФ, которая вводит термин «налоговый учет» на законодательном уровне.

Отметим, что на этом этапе был принят Приказ от 15.06.2000г. № БГ-3-02/231 «Об утверждении инструкции Министерства РФ по налогам и сборам «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций».

В соответствии с данным Приказом сумма налога по-прежнему определялась предприятием самостоятельно на основании бухгалтерского учета и отчетности.

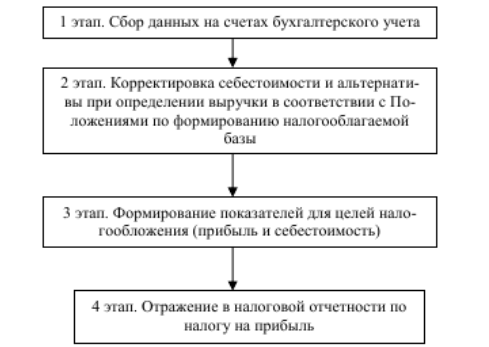

До введения гл. 25 НК РФ этапы формирования налогооблагаемой базы по налогу на прибыль выглядели следующим образом (рис.1):

Рисунок 1. Этапы формирования налогооблагаемой базы по налогу на прибыль.

Можно констатировать отсутствие специальных учетных механизмов для целей налогового учета.

Реформирование системы налогообложения приводить к усложнению расчета налога на прибыль. Так как бухгалтерский учет не способен сформировать налогооблагаемые показатели, в Российской Федерации начинается становление налогового учета.

До начала 2002 года действовала система корректировки бухгалтерской прибыли для целей налогообложения.

В научной литературе почти не анализированы существенные изменения за последнее десятилетие, затрагивающие налоговый учет.

Шестой этап начался в 2002 и закончился 29 июня 2012 г.

В гл. 25 НК РФ было внесено немало исправлений, но все изменения практически не касались основных статей по налоговому учету [1.ст. 313 и ст.314].

Подчеркнем годы, когда были внесены значительные изменения, затрагивающие налоговый учет:

- В 2004 г. и в 2005 г. изменялась ст. 321 «Особенности ведения налогового учета организациями, созданными в соответствии с федеральными законами, регулирующими деятельность данных организаций». Изменения касались перечня организаций, на которые распространяется данная статья (исключены АРКО и Федеральная служба почтовой связи, включено Агентство по страхованию вкладов).

- В 2007 г. скорректирована статья 330 «Особенности ведения налогового учета доходов и расходов страховых организаций» [4]. Изменены правила по признанию дохода по договорам страхования жизни и пенсионного страхования.

- В 2008 г. скорректирована статья 323 «Особенности ведения налогового учета операций с амортизируемым имуществом». Введено исключение по начислению амортизации. Также изменилась статья 322 «Особенности организации налогового учета амортизируемого имущества» [5]

- В 2009 г. правились статьи: 333 «Особенности ведения налогового учета доходов и расходов по операциям РЕПО» и 326 «Порядок ведения налогового учета по срочным сделкам при применении метода начисления». Изменились правила по ведению раздельного учета срочных сделок, а также правила по признанию доходов[6].

- В 2010 году включена новая статья 325.1 «Порядок налогового учета расходов, связанных с обеспечением безопасных условий охраны труда при добыче угля» [7], а также изменена статья 325 «Порядок ведения налогового учета расходов на освоение природных ресурсов» [8], изменения затрагивают правила по принятию данных расходов к учету.

- В 2011 г. включена новая ст. 321.2 «Особенностей ведения налогового учета участниками консолидированной группы налогоплательщиков», скорректирована статья 331.1 «Особенности ведения налогового учета бюджетными учреждениями и статья 262 «Особенности ведения налогового учета расходов на НИОКР». Последние две статьи подверглись кардинальным изменениям.

- В 2012 год можно подметить Федеральный закон № 97 от 29.06.2012 г., который внес незначительное исправление в статью 314 «Аналитические регистры налогового учета», затрагивающую ведения налоговых регистров. Новая редакция сменила электронный вид формирования аналитических регистров на электронную форму.

Выделенные этапы рационально разделить следующим образом:

- Зарождение - первые четыре этапа с 01.01.1992 - по 01.01.1999 гг.

- Становление – пятый этап. Он наступил с 01.01.2002 г., поскольку в 2002 г. налоговому учету дано определение и разработаны правила его ведения на законодательном уровне.

- Развитие - к нему относится шестой этап.

Последние тенденции работы ФНС и Минфина заключаются в том, что намечается аннулировать параллельный налоговый учет и перейти к составлению корректировок на данные бухгалтерского учета.

Инструментом для расчета налогов будут выступать регистры корректировок и расчетов в бухгалтерском учете.

Цель – ликвидировать излишние, малоиспользуемые, не имеющие значительных налоговых последствий не соответствия.

Говорится, что начисление налога на прибыль на основе бухгалтерского учета - ошибочно.

1.2 Сущность и принципы налогового учета

Определение понятия «налоговый учет» дано в статье 313 Налогового кодекса РФ. В соответствии с данной статей, налоговый учет - это система обобщения информации о стоимости, характеристики объекта налогообложения. Информация о стоимости объекта (налоговой базы) формируется на основании данных из первичных документов, сгруппированных в установленном порядке утвержденным НК РФ.

При этом в общепринятом понимании, налоговый учет представляет собой систему определения налогооблагаемой базы по всем налогам и сборам, страховым сборам, учтенный в налоговом законодательстве Российской Федерации. Поэтому нормативно-законодательное регулирование налогового учета в России не останавливается на главе 25 НК РФ, а включает в себя весь спектр налогового законодательства, в т.ч. НК РФ и утвержденных в соответствии с ним региональных и местных нормативных актов в области налогообложения. По этой причине учетная политика предприятия в части налогообложения не ограничиваются только налогом на прибыль.

Учетная политика предприятия в части налогообложения дополняет правовые основы налогового учета определенного налогоплательщика, определяя конкретные способы и приемы ведения налогового учета в тех случаях, когда по тем или иным вопросам предусмотрена вариативность или какие-то аспекты не урегулированы нормативно на должном уровне, а отданы на усмотрение организации.

Доходы и расходы предприятия учитываются как налоговый объект. Методом сравнения доходов и расходов предприятия формируется прибыль и убыток предприятия.

В соответствии со статьей 247 Налогового кодекса РФ прибылью признаются полученные доходы, уменьшенные на величину осуществленных затрат связанных с продажей, выполнением работ или услуг. При этом расходы для целей налогообложения подразделяются на расходы, учитываемые в текущем отчётном периоде и расходы, которые учитываются в будущих периодах. Задачей налогового учёта является определение доли расходов, учитываемых для целей налогообложения в текущем периоде. Главная задача налогового учета, это определение суммы платежей в бюджет и задолженности перед бюджетом по налогу на прибыль на определённую дату.

Предметом налогового учета выступают производственная и непроизводственная область деятельности предприятия, в результате чего у налогоплательщика появляются обязательства по исчислению и уплате налога.

Понятие принципа Налогового учета установлен в главе 25 НК РФ, где отражены следующие принципы ведения налогового учёта:

1. Принцип денежного измерения. Принцип денежного измерения установлен в статье 249 и 252 НК РФ.

Согласно статье 249 Налогового кодекса РФ доход это - денежные средства, полученные предприятием за отгруженную покупателям продукцию, за оказанные услуги иных поступлений, выраженные в денежных и/или натуральных формах.

Исходя из статьи 252 НК РФ, под обоснованными расходами подразумевают экономически оправданные затраты, оценка которых проявлена в денежном виде. Именно поэтому, в налоговом учёте отражается данные о доходах и расходах, представленных в основном, в денежной форме. Доходы, стоимость которых показана в денежной единице другой страны, учитывается в совокупности с доходами, стоимость которых выражена в рублях и пересчитываются в рубли по курсу ЦБ РФ.

2. Принцип имущественной обособленности. Согласнопринципу имущественной обособленности, имущество, являющееся собственностью предприятия, учитывается обособленно от имущества других юридических лиц, находящееся у данной организации. В налоговом законодательстве этот принцип декларируется в отношении амортизируемого имущества.

Амортизируемым признаётся имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности.

3. Принцип непрерывности деятельности организации. В соответствии с принципом непрерывности деятельности организации, учёт должен вестись непрерывно с момента её регистрации в качестве юридического лица до её реорганизации или ликвидации. Данный принцип применяется при установлении порядка начисления амортизации имущества. Амортизация имущества начисляется только в период функционирования организации и заканчивается при ликвидации амортизируемого имущества или ее реорганизации.

4. Принцип временной определённости фактов хозяйственной деятельности. Принцип временной определённости фактов хозяйственной деятельности является главным. В соответствии со статьей 271 НК РФ, доходы признаются в том отчётном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества или имущественных прав (принцип начисления). В соответствии со ст. 272 НК РФ, расходы, принимаемые для целей налогообложения, признаются таковыми в том отчётном (налоговом) периоде, к которому они относятся независимо от времени фактической выплаты денежных средств или иной формы оплаты.

5. Принцип последовательности применения норм и правил налогового учёта. В статье 313 НК РФ установлен принцип последовательности применения норм и правил налогового учёта, в соответствии с которым нормы и правила должны применяться последовательно от одного налогового периода к другому. Данный принцип распространяется на все объекты налогового учёта.

6. Принцип равномерности признания доходов и расходов. Данный принцип разъяснен в статье 271 и 272 НК РФ. Этот принцип предполагает отражение для целей налогообложения расходов в том же отчётном периоде, что и доходы, для получения которых они были произведены.

2. ВЗАИМОДЕЙСТВИЕ СИСТЕМ БУХГАЛТЕРСКОГО И НАЛОГОВОГО УЧЕТА

2.1 Налоговая система в Российской Федерации

Налоговую систему Российской Федерации можно понять как комплекс всех налогов и сборов, утвержденных в России, а также администраторов налогов и сборов (государственных органов) и их плательщиков.

Состав российской налоговой системы подразумевает совокупность взаимодействие всех ее составляющих элементов: налогов и сборов и сборов, их плательщиков, правовой основы и государственных органов. А начиная с 2017 года также страховых взносов.

Структура налоговой системы РФ имеет 3 уровня:

- федеральный;

- региональный;

- местный.

Величину налога устанавливает надлежащий уровень бюджета, зачислению в который он подлежит.

Так как налоговая система РФ имеет 3-уровневую структуру, законодательная база о налогах и сборах также делится на три уровня:

- Федеральное законодательство — это высший уровень законодательной базы. Он действует на всей территории РФ. Подзаконные и другие нормативно-правовые акты не должны перечить ему. К этой категории относят обе части Налогового кодекса РФ, Федеральные законы, которые согласованы с положениями НК РФ, указы Президента РФ, постановления Правительства РФ и, конечно, Конституция РФ.

- Региональное законодательство - включает в себя законы субъектов РФ по налогообложению в конкретном регионе нашей страны.

- Местное законодательство состоит из нормативно-правовых актов, которые устанавливаются представительными органами местного самоуправления (советами депутатов, законодательными собраниями).

Помимо этого, на основе НК РФ Минфин РФ и ФНС РФ разрабатывают приказы, разъяснения, пояснения, письма и другие подобные документы. Они нужны для конкретизации положений и статей НК РФ и других федеральных законов РФ в области налогообложения. Такие документы объясняют непонятные с точки зрения налогоплательщиков ситуации и могут составляться на основании их обращений.

Как уже было отмечено, налоговая система РФ, предполагает взаимодействие всех ее элементов и комплексный подход к решению налоговых задач. Все составляющие элементы образуют налоговую структуру РФ.

В структуру налоговой системы России включены:

- все налоги, страховые взносы и сборы, принятые на территории нашей страны согласно НК РФ;

- субъекты обложения налогами и сборами;

- нормативно-правовая основа;

- государственные органы власти в области налогообложения и финансов.

Рассмотрим каждый элемент налоговой системы более детально.

Налоги и сборы, введенные в России, обязательны к уплате для тех категорий налогоплательщиков, на которых возложена обязанность по их уплате в соответствии с положениями НК РФ.

Субъектами налогообложения являются налогоплательщики (юридические и физические лица) и налоговые агенты, то есть те, кто, согласно НК РФ, платят налоги и сборы, например, налоговым агентом являются предприятия и организации, которые рассчитывают и перечисляют НДФЛ с начисленных доходов своего персонала, а также подают соответствующую налоговую отчетность (2-НДФЛ, 6-НДФЛ) после окончания налогового периода (года).

К системе налоговых органов РФ относятся:

- Министерство финансов РФ.

- Федеральная налоговая служба РФ.

Минфин РФ устанавливает главные направления налоговой политики страны, планирует налоговые поступления и предлагает меры по совершенствованию налоговой системы РФ в целом. В его ведомстве находится ФНС РФ как исполнительный орган государственной власти.

Главными функциями ФНС РФ являются:

учет плательщиков налогов и сборов;

контроль над выполнением требований налогового законодательства;

надзор и проверка начислений налогов, их уплаты в соответствующий бюджет и налоговой отчетности.

ФНС РФ - это сплоченная система всех налоговых органов. В ее состав входят:

- Правление в каждом субъекте РФ. Ему подчиняются территориальные налоговые органы и инспекции ФНС РФ.

- Межрегиональные инспекции ФНС по каждому федеральному округу. У них в подчинении находятся межрегиональные инспекции по крупнейшим налогоплательщикам, по централизованной обработке данных (ЦОД), а также межрайонные инспекции.

Всего в нашей стране насчитывается 14 налогов:

- 8 федеральных, в том числе государственная пошлина,

- 3 региональных и 3 местных.

Сами по себе стоят пять специальных систем налогообложения. Также обособленно выделяются страховые взносы и новый экспериментальный режим налогообложения самозанятых лиц, введенный с 2019 года.

Федеральные налоги на всей территории России имеют равные налоговые ставки, правила расчета и перечисления в соответствии с НК РФ. К ним относятся:

- НДФЛ;

- налог на прибыль организаций;

- НДС;

- акцизы;

- водный налог;

- налог на добычу полезных ископаемых;

- госпошлина.

В перечисленную категорию включают и специальные налоговые системы: УСН, ЕНВД, раздел продукции, ЕСХН и ПСН (патент).

Региональные налоги также утверждаются НК РФ на федеральном уровне. Власти регионов имеют возможность изменять условия налогообложения по своему усмотрению и в пределах, принятых Налоговым кодексом. Например, регионы могут определять налоговую ставку, но не больше размера, назначенного в НК РФ. Все изменения закрепляются законами субъектов РФ. Сюда относится транспортный налог, налог на игорный бизнес, на имущество организаций. Органы регионального управления также могут вводить в действие специальные налоговые режимы и вносить в них собственные изменения, но согласно положениям НК РФ.

Местные налоги, как и остальные налоги и сборы в России, также утверждаются НК РФ. Местные органы самоуправления могут вносить в них изменения и дополнения в рамках Кодекса. К местному налогообложению относятся:

- земельный налог;

- налог на имущество физических лиц;

- торговый сбор.

В зависимости от порядка взимания налоги можно разделить на 2 основные категории: прямые и косвенные. Прямые налоги начисляются непосредственного на доход либо стоимость имущества налогоплательщика. Косвенные налоги включаются в стоимость товаров, услуг и работ. Фактически их уплачивает покупатель продукции, а продавец выступает в роли посредника между косвенным налогом и государством. В Российской Федерации косвенных налога всего два: НДС и акцизы. Все остальные являются прямыми.

Выбор системы налогообложения в России для хозяйственных субъектов – важное мероприятие, позволяющее определить налоговое бремя для бизнеса. Рассмотрим основные виды налогообложения в России.

Налоговая система РФ включает в себя 5 режимов налогообложения плюс еще один:

- Основная система налогообложения (ОСНО).

Этот режим присваивается предпринимателю автоматически сразу после регистрации в ИФНС. Его могут применять как ООО, так и ИП. Налогоплательщик вправе перейти на специальный режим при следовании учрежденных налоговым законодательством обстоятельств.

- Упрощенная система налогообложения (УСНО).

УСНО вправе использовать субъекты, у которых:

- среднесписочная численность работников не превышает 100 человек;

- остаточная стоимость амортизируемых основных средств не более 150 млн. руб.;

- доходы за 9 мес. не превышают 112,5 млн. руб.

Единый налог на вмененный доход могут использовать только те хозяйственные субъекты, деятельность которых учтена в п. 2 ст. 346.2 НК РФ, а среднесписочная численность сотрудников не превышает 100 человек.

Единый сельскохозяйственный налог вправе применять только сельхозпроизводители.

Патент (ПСН) вправе использовать только ИП. Значение предоставленного режима заключается в том, что предприниматель приобретает патент на определенный срок, не превышающий 12 месяцев.

-

- Организация бухгалтерского и налогового учета

Первая модель параллельна системе ведения, при которой система налогового учета независима и непосредственна от правил и элементов системы бухгалтерского учета. Подразделение налогового учета функционирует обособленно от бухгалтерии. Не исключено использование информационных ресурсов бухгалтерской системы в целях снижения затрат, связанных с дублированием информации.

Преимущество:

- бухгалтерская методология не вмешивается в налоговую методологию, а налоговая в бухгалтерскую.

Недостаток:

- дублирование операций и высокая трудоемкость учетных работ. Такой вариант ведения налогового учета характерен для крупных организаций.

Вторая модель в целях налогообложения используется бухгалтерский учет в неизменном виде. Реализация данной модели возможна в случае, если порядок учета объектов и хозяйственных операций в налоговом учете незначительно отличается от правил бухгалтерского учета, и внесение дополнительных реквизитов в учетные формы бухгалтерского учета позволяет формировать налоговую базу по прибыли. Этот вариант является самым привлекательным для налогоплательщиков, так как ведение налогового учета не требует затрат, однако может привести к качественному изменению показателей финансовой отчетности, поскольку многие организации стараются максимально учесть требования налогообложения при ведении бухгалтерского учета.

Третья модель инвариантная, на базе которой ведутся бухгалтерский и налоговый учет. Её сущность заключается в установлении общности методологии и определении методических и организационных процедур, одинаковых для обеих информационных систем. Инвариантный учет ведется не наравне с налоговым и бухгалтерским учетом, а сочетает в себе оба. Данная модель предполагает дополнительные затраты труда учетного аппарата налогоплательщиков.

Четвертая модель: бухгалтерский учет ведется на основе данных налогового учета. Если перед организацией не стоит задача выхода на внешние рынки и привлечения инвестиций, то может возникнуть сомнение в необходимости ведения бухгалтерского учета. Практически данный вариант реализуется так:

- бухгалтерский учет ведется на основе данных налогового, но в случаях,

когда имеется несоответствие правил бухгалтерского и налогового учета, первому отдается предпочтение.

Этот вариант нерационален, так как организации, использующие его, не могут рассчитывать на банковские кредиты, иностранные инвестиции и доверие страховых компаний.

Пятая модель: смешанная система ведения налогового учета, при которой аналитические налоговые регистры формируются на основании данных аналитического и синтетического бухгалтерского учета с помощью бухгалтерских справок.

Если порядок учета хозяйственных операций для целей налогообложения не отличается от порядка, установленного правилами бухгалтерского учета, могут применяться бухгалтерские учетные формы.

В случае необходимости корректировок данных бухгалтерского учета используются бухгалтерские справки, на основании которых формируются аналитические регистры налогового учета. Такая модель организации налогового учета в значительной степени сближает оба вида учета, способствует минимизации трудозатрат наработку информации, дает возможность переноса данных аналитических регистров налогового учета непосредственно в налоговую отчетность и обеспечивает последующий контроль формирования налоговой базы. Данный вариант является компромиссным, на разработку соответствующих методик и путей сближения бухгалтерского и налогового учета направлены все усилия бухгалтерских служб организаций малого и среднего бизнеса.

При рассмотрении взаимодействия налогового учета с бухгалтерским учетом было выяснено, что бухгалтерская методология не вмешивается в налоговую, а налоговая в бухгалтерскую. Существенным недостатком признается дублирование операций и высокая трудоемкость учетных работ. Такой вариант ведения налогового учета характерен для крупных организации.

3. СИСТЕМА ДОКУМЕНТИРОВАНИЯ ПРИ ВЕДЕНИИ НАЛОГОВОГО УЧЕТА

3.1. Состав документов налогового учета

Требование к документации по ведению налогового учета предприятием утверждено статей 314 главы 25 части второй Налогового кодекса Российской Федерации [2.ст.314 ].

В статье 313 НК РФ установлены случаи, когда в элементах накопления и систематизации информации бухгалтерского учета содержать неполную данные для установления налоговой базы в соответствии с требованиями главой 25 НК РФ [2.гл.25].

Налоговый субъект имеет право, самостоятельно выключать применяемые первичные документы с дополнительными реквизитами, создавая тем самым регистры налогового учета, или вести самостоятельные регистры налогового учета.

Подтверждением для формирования налогового учета является:

- регистры бухгалтерского учета;

- аналитические регистры налогового учета;

- расчет налоговой базы [2.ст.313].

Соответственно, система документирования при ведении налогового учета аналогична системе регистрации при ведении бухгалтерского учета:

- первичные учетные документы, являющиеся подтверждением налогового учета, это те же самые первичные учетные документы, которые являются основанием ведения бухгалтерского учета, а также документы, которые предусмотрены для оформления операций законодательством о налогах и сборах;

- аналитические регистры налогового учета измененные регистры бухгалтерского учета, либо самостоятельные регистры, которые формируются и ведутся по аналогии с регистрами бухгалтерского учета, но без применения двойной записи;

- расчет налоговой базы можно представить как документ синтетического налогового учета, аналогичный по своим функциям синтетическим регистрам бухгалтерского учета, таким, как, например, Главная книга, журналы-ордера.

Система налогового учета должна обеспечить порядок первичной регистрации фактов хозяйственной деятельности, систематизации указанных фактов (учет доходов и расходов) и формирование показателей налоговой декларации. Должна быть обеспечена «прозрачность» формирования показателей налоговой декларации начиная с первичного документа.

В подпункте 8 п. 1 ст. 23 части первой НК РФ закреплена обязанность налогового субъекта до 4-х лет обеспечить хранение документов бухгалтерского учета и налогового учета, которые необходимы для расчета и оплаты налога, а так же документы, указывающих получение доходов, исполнение затрат, также оплаты и удержание разных видов налога [2.ст.23 ].

Сроки хранения учетного документа установлен исходя из установленного в п. 4 ст. 89 части первой НК РФ периода, который может охватывать выездная налоговая проверка:

- в рамках выездной налоговой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки [2.ст.23].

Сроки хранения документов бухгалтерского учета установлены ст. 17 Федерального закона «О бухгалтерском учете»:

- хозяйственные субъекты должны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в не менее 5 лет [12.ст.17];

- рабочий план счетов бухгалтерского учета, другие документы учетной политики, процедуры кодирования, программа машинного обрабатывания информации должно храниться экономическим субъектом не меньше 5 лет после отчетного года, в котором они применялись для формирования бухгалтерской отчетности в последний раз.

Таким образом, документы, составленные для целей бухгалтерского учета, должны храниться в течение сроков, предусмотренных п. 1 ст. 17 Федерального закона «О бухгалтерском учете», а документы, составленные для целей налогового учета, - в течение сроков, предусмотренных НКРФ [2.ст.24].

В случае если документ составлен как для целей бухгалтерского учета, так и целей налогового учета, то такой документ должен храниться с учетом требований как п. 1 ст. 17 Федерального закона «О бухгалтерском учете», так и п. 1 ст. 23 или п. 3 ст. 24 НК РФ, т.е. не меньше 5 лет. Нужно учитывать, что согласно примечанию к статье 120 ч.1 НКРФ отсутствие первичных документов или отсутствие счетов-фактур, или регистров бухгалтерского учета понимается для целей указанной статьи грубым нарушением правил учета доходов и расходов и объектов налогообложения и соответственно влечет следующую налоговую ответственность:

- грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения, предусмотренного п. 2 ст. 120 НК РФ, штраф в размере 5 000 рублей [2.ст.120];

- те же деяния, если они совершены в течение более одного налогового периода, взимание штрафа в размере 15 000 рублей [2.п.2 ст.120];;

- те же деяния, если они повлекли занижение налоговой базы, - взыскание штрафа в размере десяти процентов от суммы неуплаченного налога, не меньше 15000 рублей [2.п. 3 ст.120].

Представляется, что не обеспечивать сохранность документов больше 4-х лет не является нарушением законодательства о налогах и сборах, и, соответственно, не может повлечь наступления налоговой ответственности [ 2.ст.120].

Однако не сохранность документом может повлечь административную ответственность предусмотренной КоАП РФ [3.ст.15.11].

В соответствии со ст. 15.11 КоАП РФ грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности, а равно порядка и сроков хранения учетных документов влечет наложение административного штрафа на должностных лиц в размере от 2 000 до 3000 рублей.

Необходимо учесть, что ст. 120 НК РФ не устанавливает ответственность за отсутствие документов налогового учета, что наглядно видно из практики применения ст. 120 НК РФ в случаях отсутствия формы №1 - НДФЛ «Налоговая карточка по учету доходов и налога на доходы физических лиц».

В рамках осуществления налогового контроля изъятие документов производится только при проведении налоговых проверок в форме выемки документов.

3.2 Контроль регистров бухгалтерского и налогового учета

Налоговым органам предоставляется право производить выемку документов у налогоплательщика, плательщика сбора или налогового агента при проведении налоговых проверок в случаях, когда есть достаточные основания полагать, что эти документы будут уничтожены, сокрыты, изменены или заменены.

Должностное лицо налогового органа, проводящее налоговую проверку, производит выемку необходимых документов в случае отказа проверяемого лица от представления запрашиваемых при проведении налоговой проверки документов или непредставления указанных документов в установленные сроки [16.стр.87].

Пункт 4 ст. 94 НК РФ предусматривает добровольный и принудительный метод производства выемки документов и предметов:

- должностное лицо налогового органа обязано предложить лицу, у которого производится выемка документов и предметов, добровольно выдать их. В случае, если лицо соглашается с предложением, то имеет место добровольно проводимая выемка;

- в случае же, если лицо отказывается выдать документы и предметы, выемка производится принудительно. При этом должностное лицо налогового органа вправе самостоятельно вскрыть помещения или иные места, где могут находиться подлежащие выемке документы и предметы, но избегая причинения не вызываемых необходимостью повреждений запоров, дверей и других предметов.

В рамках проведения финансового контроля право изъятия документов предоставлено инспекторам Счетной палаты РФ.

Федеральным законом от 05.04.2013 г. №41-ФЗ установлено, что инспекторы Счетной палаты при выполнении своих служебных обязанностей по проведению бюджетно-финансового контроля имеют право при обнаружении подделок, подлогов, хищений и злоупотреблений изымать необходимые документы, оставляя в делах акт изъятия и копии или опись изъятых документов [14.ст.8]..

Органы внутренних дел имеют право при наличии достаточных данных, указывающих на признаки преступления, связанного с нарушением законодательства Российской Федерации о налогах и сборах, проводить проверки организаций и физических лиц в соответствии с законодательством Российской Федерации.

В случае необходимости проведения в ходе проверки осмотра производственных, складских, торговых и иных служебных помещений, других мест хранения и использования имущества, досмотра транспортных средств, изучения документов, отражающих финансовую, хозяйственную, предпринимательскую и торговую деятельность, изъятия отдельных образцов сырья, продукции и товаров, соответствующие действия осуществляются в порядке, установленном в законе [15. п.25 ст11].

Как определено в законе «О полиции», в случае, если изымаются подлинные документы, с них изготовляются копии, которые заверяются должностным лицом органа внутренних дел, проводящим проверку или ревизию, и передаются лицу, у которого изымаются подлинные документы.

В случае, если невозможно изготовить копии или передать их одновременно с изъятием подлинных документов, должностное лицо органа внутренних дел (органа милиции), проводящее проверку или ревизию, обязано передать заверенные копии документов лицу, у которого были изъяты подлинные документы, в течение пяти дней после изъятия, о чем делается соответствующая запись в протоколе об изъятии.

Изъятие документов в рамках осуществления оперативно-розыскной деятельности производится органами, осуществляющими оперативно- розыскную деятельность.

В рамках производства по уголовному делу документы могут быть изъяты в ходе проведения таких следственных действий, предусмотренных Уголовно-процессуальным кодексом РФ, как обыск, выемка и личный обыск.

Следственные действия, в том числе и перечисленные, исходя из положений УПК РФ вправе производить прокурор (в случае, если он участвует в производстве предварительного расследования и лично производит отдельные следственные действия), следователь (при осуществлении предварительного следствия по уголовному делу), начальник следственного отдела (в случае, если он принял уголовное дело к своему производству и производит предварительное следствие), орган дознания (в случае выполнения неотложных следственных действий по уголовному делу, по которому производство предварительного следствия обязательно) и дознаватель (в случае, когда на него возложены полномочия по дознанию по уголовному делу, по которому производство предварительного следствия необязательно).

Порядок проведения осмотра установлен Уголовным кодексом РФ [4. Ст.84].

Вещественными доказательствами документы могут быть признаны в случае, если они сохранили на себе следы преступления либо они могут служить средствами для обнаружения преступления и установления обстоятельств уголовного дела[4.ст.81].

Документы, являющиеся вещественными доказательствами, остаются при уголовном деле в течение всего срока хранения последнего либо передаются заинтересованным лицам по их ходатайству. Другими документами [4. Ст.84], изъятые документы являются в случае, если изложенные в них сведения имеют значение для установления обстоятельств, подлежащих доказыванию по уголовному делу. Документы приобщаются к материалам уголовного дела и хранятся в течение всего срока его хранения. По ходатайству законного владельца изъятые и приобщенные к уголовному делу документы или их копии могут быть переданы ему.

Изъятие документов в соответствии с п. 4 ч. 1 ст. 27.1 Кодекса РФ об административных правонарушениях является мерой обеспечения производства по делу об административном правонарушении. Изъятие документов производится в целях пресечения административного правонарушения, обеспечения своевременного и правильного рассмотрения дела об административном правонарушении и исполнения принятого по делу постановления.

Порядок изъятия документов в рамках производства по делу об административном правонарушении определен ст. 27.10 КоАП РФ. Изъятие документов производится должностными лицами, уполномоченными составлять протоколы об административных правонарушениях.

Вопрос об изъятых документах должен быть решен в постановлении по делу об административном правонарушении. При этом документы, являющиеся вещественными доказательствами, подлежат оставлению в деле в течение всего срока хранения данного дела либо в соответствии с законодательством Российской Федерации передаются заинтересованным лицам.

Понятие вещественных доказательств по делу об административном правонарушении определено в ч. 1 ст. 26.6 КоАП РФ: орудия совершения или предметы административного правонарушения, в т. ч. орудия совершения или предметы административного правонарушения, сохранившие на себе его следы. Согласно ч. 4 ст. 26.7 КоАП РФ в случаях, если документы обладают указанными признаками, то такие документы также являются вещественными доказательствами.

3.3. Налоговая тайна

В соответствии со ст. 313 НК РФ содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной. Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. За ее разглашение они несут ответственность, установленную действующим законодательством.

Налоговую тайну составляют любые полученные налоговым органом, органами внутренних дел, органом государственного внебюджетного фонда и таможенным органом сведения о налогоплательщике, за исключением сведений:

- разглашенных налогоплательщиком самостоятельно или с его согласия;

- об идентификационном номере налогоплательщика;

- о нарушениях законодательства о налогах и сборах и мерах ответственности за эти нарушения;

- предоставляемых налоговым (таможенным) или правоохранительным органам других государств в соответствии с международными договорами (соглашениями), одной из сторон которых является Российская Федерация, о взаимном сотрудничестве между налоговыми (таможенными) или правоохранительными органами (в части сведений, предоставленных этим органам).

Налоговая тайна не подлежит разглашению налоговыми органами, органами внутренних дел, органами государственных внебюджетных фондов и таможенными органами, их должностными лицами и привлекаемыми специалистами, экспертами, за исключением случаев, предусмотренных федеральным законом.

К разглашению налоговой тайны относится, в частности, использование или передача другому лицу производственной или коммерческой тайны налогоплательщика, ставшей известной должностному лицу налогового органа, органа внутренних дел, органа государственного внебюджетного фонда или таможенного органа, привлеченному специалисту или эксперту при исполнении ими своих обязанностей.

Поступившие в налоговые органы, органы внутренних дел, органы государственных внебюджетных фондов или таможенные органы сведения, составляющие налоговую тайну, имеют специальный режим хранения и доступа.

Утрата документов, содержащих составляющих налоговую тайну сведения, либо разглашение таких сведений – влечет ответственность, предусмотренную федеральными законами. Видами такой ответственности являются дисциплинарная, гражданско-правовая, административная и уголовная ответственность.

В п. 2 ст. 139 части первой Гражданского кодекса РФ установлено, что лица, незаконными методами получившие информацию, которая составляет служебную или коммерческую тайну, обязаны возместить причиненные убытки. Такая же обязанность возлагается на работников, разгласивших служебную или коммерческую тайну вопреки трудовому договору, в т. ч. контракту, и на контрагентов, сделавших это вопреки гражданско-правовому договору; ст. 13.14 Кодекса РФ об административных правонарушениях предусмотрена административная ответственность за разглашение информации с ограниченным доступом; уголовная ответственность за незаконное получение и разглашение сведений, составляющих коммерческую, налоговую или банковскую тайну, предусмотрена ст. 183 Уголовного кодекса РФ.

В процессе осуществления налоговыми органами Российской Федерации своих функций, установленных Налоговым кодексом РФ и иными федеральными законами, в их распоряжении оказывается значительный объем информации об имущественном состоянии каждого налогоплательщика, распространение которой может причинить ущерб как интересам отдельных граждан, частная жизнь которых является неприкосновенной и охраняется законом, так и юридическим лицам, чьи коммерческие и иные интересы могут быть нарушены в случае произвольного распространения в конкурентной или криминальной среде, значимой для бизнеса конфиденциальной информации. Поэтому, федеральный законодатель предусмотрел ограниченный режим доступа к такой информации, путем установления исчерпывающего перечня субъектов, обладающих в силу закона правом обращения к налоговым органам за предоставлением сведений, составляющих налоговую тайну, в указанных в законе целях.

Следует упомянуть, что в соответствии с п. 4 ст. 10 Федерального закона «О бухгалтерском учете» содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. Лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета и во внутренней бухгалтерской отчетности, обязаны хранить коммерческую тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.

Представляется, что приведенные положения применимы и к документам налогового учета, в связи с чем целесообразно привести законодательные положения, регулирующие режим коммерческой тайны.

Как определено в ст. 3 Федерального закона «О коммерческой тайне»:

- коммерческая тайна - это конфиденциальность информации, позволяющая ее обладателю при существующих или возможных обстоятельствах увеличить доходы, избежать неоправданных расходов, сохранить положение на рынке товаров, работ, услуг или получить иную коммерческую выгоду;

- информация, составляющая коммерческую тайну, - это научно-техническая, технологическая, производственная, финансово-экономическая или иная информация (в том числе составляющая секреты производства (ноу-хау), которая имеет действительную или потенциальную коммерческую ценность в силу неизвестности ее третьим лицам, к которой нет свободного доступа на законном основании и в отношении которой обладателем такой информации введен режим коммерческой тайны;

- режим коммерческой тайны - это правовые, организационные, технические и иные принимаемые обладателем информации, составляющей коммерческую тайну, меры по охране ее конфиденциальности.

Статьей 6 Федерального закона «О коммерческой тайне» установлено следующее в отношении предоставления информации, составляющей коммерческую тайну:

- обладатель информации, составляющей коммерческую тайну, по мотивированному требованию органа государственной власти, иного государственного органа, органа местного самоуправления предоставляет им на безвозмездной основе информацию, составляющую коммерческую тайну. Мотивированное требование должно быть подписано уполномоченным должностным лицом, содержать указание цели и правового основания затребования информации, составляющей коммерческую тайну, и срок предоставления этой информации, если иное не установлено федеральными законами (ч. 1 ст. 6);

- в случае отказа обладателя информации, составляющей коммерческую тайну, предоставить ее органу государственной власти, иному государственному органу, органу местного самоуправления данные органы вправе затребовать эту информацию в судебном порядке (ч. 2 ст. 6);

- обладатель информации, составляющей коммерческую тайну, а также органы государственной власти, иные государственные органы, органы местного самоуправления, получившие такую информацию в соответствии с ч. 1 рассматриваемой статьи, обязаны предоставить эту информацию по запросу судов, органов прокуратуры, органов предварительного следствия, органов дознания по делам, находящимся в их производстве, в порядке и на основаниях, которые предусмотрены законодательством Российской Федерации (ч. 3 ст. 6);

- на документах, предоставляемых указанным в ч. 1 и 3 рассматриваемой статьи органам и содержащих информацию, составляющую коммерческую тайну, должен быть нанесен гриф «Коммерческая тайна» с указанием ее обладателя (для юридических лиц - полное наименование и место нахождения, для индивидуальных предпринимателей - фамилия, имя, отчество гражданина, являющегося индивидуальным предпринимателем, и место жительства) (ч. 4 ст. 6).

ЗАКЛЮЧЕНИЕ

В данной работе рассмотрены этапы формирования и развития налогового учета в РФ, принцип налогового учета и ее взаимодействие с бухгалтерским учетом.

Было рассмотрено и проанализировано мнение разных авторов.

На основе проведенного анализа проведем итоги:

Основание разделения этапов по мнению А.В. Брызгалина, В.Р. Берник, А.К. Головкина, Е.В. Дементьева внесли ключевые изменения в налоговом законодательстве, касающиеся:

- образование выручки и прибыли;

- введения лимитов на расходы.

В сопоставлении мнении с вышеперечисленными авторами, Ю.В. Носкова связывает первый и второй этап в один, завершая второй этап 1999 г. По мнению других независимых авторов, логичнее было бы сформировать его по 01.07.1995 г., поскольку Постановление № 661 утверждено именно с этой датой. На втором этапе уделено внимание изменениям в бухгалтерском законодательстве, затрагивающее способы формирования выручки и финансового результата. Отметим, что формирование этапов зарождения налогового учета рассмотрено только начало 2002 года.

Мнение К.А.Иванова аналогично с Ю.В. Носковым, по формированию первого этапа. Второй этап выделен весьма обобщенно: с 1995 г. - 2001 г., между тем пропущены основные изменения налогового законодательства. Также он рассматривает становление налогового учета до его официального закрепления 01.01.2002 г.

Сформированные этапы М.А. Тюминой не являются таковыми, поскольку нет заключительной даты основания налогового учета. Характеристика этапов не содержит всех изменений, внесенных в налоговое законодательство.

Е.А. Лешина, М.А. Суркова, Н.А. Богданова выделяют подобные этапы, которые подмечены М.А. Тюминой.

Существенным недостатком в образовании этапов В.В. Башкатовым, является также отсутствие ссылок на законодательство. Этапы показаны в укрупненном виде и подробно не содержат всех вносимых изменений. Достоинством является разбор изменений до 2011 г., но при этом не названы статьи НК РФ.

Л.П. Королева выделяет стадии в этапах и рассматривает их формирование до 2009 г., хотя и в общих чертах. При основании этапов отсутствуют ссылки на нормативные документы, которые лежат в основе разделения каждого этапа. Заинтересованность проявляет третья стадия, в которой заявляется о различиях в классификации доходов и расходов; предыдущие авторы данный пункт не анализировали.

А.В. Брызгалина, В.Р. Берник, А.К. Головкина, Е.В. Дементьевой и Ю.В. Носков. У данных авторов, явным плюсом является наличие ссылок на нормативные акты. Тем не менее, по мнению автора, выделенные этапы нуждаются в исправление, обоснованных на основных изменениях в налоговом законодательстве, касающихся исключительно налогового учета, а не бухгалтер

И.Е. Куренков является единственным из вышеперечисленных авторов, который дает названия этапам (дореформенный, переходный и действующий), а также первым, кто рассматривает изменения, происходящие в 1990 г. Достаточно обще представлен переходный период.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 18.07.2019) (с изм. и доп., вступ. в силу с 01.10.2019);

- Налоговый кодекс РФ, первая и вторая часть;

- "Кодекс Российской Федерации об административных правонарушениях" от 30.12.2001 N 195-ФЗ (ред. от 16.12.2019);

- "Уголовный кодекс Российской Федерации" от 13.06.1996 N 63-ФЗ (ред. от 02.12.2019);

- "Уголовно-процессуальный кодекс Российской Федерации" от 18.12.2001 N 174-ФЗ (ред. от 04.11.2019)

- Федеральный РФ от 27.12.1991 № 2116-1 «О налоге на прибыль предприятий и организаций»;

- Федеральный закон № 216-ФЗ от 27.07.2007 г. "О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации"

- Федеральный закон от 22.07.2008 N 158-ФЗ (ред. от 23.11.2015) "О внесении изменений в главы 21, 23, 24, 25 и 26 части второй Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации о налогах и сборах";

- Федеральный закон № 281-ФЗ от 25.11.2009 г.;

- Федеральный закон № 281-ФЗ от 25.11.2009 г.;

- Федеральный закон № 229-ФЗ от 27.07.2010 г.;

- Федеральный закон от 6 ноября 2011 г. № 402-ФЗ «О бухгалтерском учете»;

- Федеральный закон от 29.07.2004 N 98-ФЗ (ред. от 18.04.2018) "О коммерческой тайне"

- Федеральный закон от 05.04.2013 N 41-ФЗ (ред. от 29.05.2019) "О Счетной палате Российской Федерации";

- Федеральный закон от 07.02.2011 N 3-ФЗ (ред. от 02.12.2019) "О полиции";

- А.Н.Козырин. Введение в Российское налоговое право. Институт публично-правовых исследований. Учебное пособие. 2014 год. Стр.304

- Кругляк З.И. Налоговый учет: учебное пособие. Издательство Феникс. 2016 г. стр.377

- Налоги и налоговая система Российской Федерации : учебник и практикум для академического бакалавриата / под науч. ред. Л. И. Гончаренко. — М. : Издательство Юрайт, 2015. — 541 с. — Серия : Бакалавр. Академический курс.

- Пансков, В. Г. Налоги и налогообложение. Практикум : учебное пособие для вузов / В. Г. Пансков, Т. А. Левочкина. — М.: Издательство Юрайт, 2015. — 319 с. — Серия : Бакалавр. Академический курс.

- Пансков, В. Г. Налоги и налогообложение : учебник и практикум для прикладного бакалавриата / В. Г. Пансков. — 5-е изд., перераб. и доп. — М.: Издательство Юрайт, 2016. — 382 с. — Серия : Бакалавр. Прикладной курс.

- Налоги и налогообложение : учебник для СПО / под ред. Л. Я. Маршавиной, Л. А. Чайковской. — М.: Издательство Юрайт, 2016. — 503 с. — Серия : Профессиональное образование.

- Лыкова, Л. Н. Налоги и налогообложение: учебник и практикум для СПО / Л. Н. Лыкова. — М.: Издательство Юрайт, 2015. — 353 с. — Серия : Профессиональное образование.

- Ордынская, Е. В. Организация и методика проведения налоговых проверок: учебник и практикум для СПО / Е. В. Ордынская ; под ред. Л. С. Кири- ной. — М.: Издательство Юрайт, 2015. — 406 с. — Серия: Профессиональное образование.

- Лыкова, Л. Н. Налоги и налогообложение : учебник и практикум для академического бакалавриата / Л. Н. Лыкова. — М.: Издательство Юрайт, 2015. — 353 с. — Серия : Бакалавр. Академический курс.

- Налоги и налогообложение : учебник и практикум для СПО / под ред. Г. Б. Поляка. — 2-е изд., перераб. и доп. — М.: Издательство Юрайт, 2015. — 474 с. — Серия: Профессиональное образование.

- Налоговая политика государства : учебник и практикум для академического бакалавриата / под ред. Н. И. Малис. — М.: Издательство Юрайт, 2015. — 388 с. — Серия : Бакалавр. Академический курс.

- Налоги и налогообложение : учебник и практикум для СПО / под ред. Д. Г. Черника, Ю. Д. Шмелева. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2016. — 495 с. — Серия : Профессиональное образование.

- Зозуля, В. В. Налогообложение природопользования : учебник и практикум для прикладного бакалавриата / В. В. Зозуля. — М. : Издательство Юрайт, 2015. — 257 с. — Серия : Бакалавр. Прикладной курс.

- Черник, Д. Г. Теория и история налогообложения : учебник для академического бакалавриата / Д. Г. Черник, Ю. Д. Шмелев ; под ред. Д. Г. Черника. — М.: Издательство Юрайт, 2016. — 364 с. — Серия : Бакалавр. Академический курс.

- Пансков, В. Г. Налоги и налогообложение: теория и практика. В 2 т. Т. 1 : учебник и практикум для академического бакалавриата / В. Г. Пансков. — 5-е изд., перераб. и доп. — М. : Издательство Юрайт, 2016. — 336 с. — Серия : Бакалавр. Академический курс.

- Бюджетный федерализм в Российской Федерации

- Роль мотивации в поведении организации

- Формирование обучения и развития персонала

- Создание и разработка индивидуального стиля для компании

- Проектирование. Обоснование разработки и реализации проекта в области ландшафтного дела на примере парка

- Корпоративная культура в организации

- Метод экспертных оценок и область его применения решений .

- Понятие, сущность и этапы корпоративного проектирования

- Процесс построения модели управленческого решения (Организационное решение как процесс)

- Понятие и виды ценных бумаг (Понятие и виды ценных бумаг по законодательству Российской Федерации)

- Теоретические основы бизнес-планирования

- Аппарат государственной власти