Основные этапы формирования налогового учета в России

Содержание:

Введение

Согласно ст. 313 НК РФ, налоговый учёт – это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом.

История налогообложения насчитывает тысячелетия. С момента появления государства налог стал единственно возможным способом удовлетворения его потребностей независимо от организационных основ государства и форм собственности. Менялось количество взимаемых налогов, их название, способы установления и уплаты. Суть налога всегда была плата юридических и физических лиц в пользу государства за право той или иной деятельности, за имеющееся в их собственности имущества.

Налогообложение – это принудительное и безвозмездное взимание правительством или местными органами власти платежей (налогов) с физических лиц и организаций для финансирования расходов государства, а также в качестве средства проведения фискальной политики. Это наиболее проблемная область бухгалтерской практике.

Актуальность выбранной темы заключается в том, что для налогового учёта является характерным учёт доходов и расходов организации согласно Налоговому кодексу РФ, в связи чем бухгалтерская прибыль и прибыли для целей налогообложения будут иметь существенные отличия. Также отметим, что финансовое состояние предприятия не характеризуется данными налогового учёта, т.к. его назначение ограничивается определением налоговой базы по тому или иному налогу.

Цель данной работы – дать понятие налоговому учёту, охарактеризовать функции, принципы налогообложения, этапы формирования налогового учёта в России.

В соответствии с этой целью ставятся следующие задачи:

- дать определение понятию налоговому учёту, описать его функции, принципы налогообложения;

- описать этапы формирования налогового учёта в России и его классификацию;

Структура курсовой работы состоит из: введения, двух глав, заключения, библиографии.

Также были изучены нормативные документы и федеральные законы Налогового кодекса РФ.

1. Налоговый учёт: понятие и функции

1.1. Понятие налогового учёта

Понятие «налоговый учёт» появилось с вступлением в силу 2 части Налогового кодекса РФ, 25 главы «Налог на прибыль организаций». В соответствии со ст. 313 Налогового кодекса РФ:

налоговый учёт – это система сбора, обобщения информации для определения налоговой базы на основе данных первичных документов, сгруппированных в соответствии с требованиями Налогового кодекса РФ.

Налогоплательщики самостоятельно разрабатывают систему налогового учёта в учётной политике для целей налогообложения.

Цель налогового учёта определяется интересами пользователей информации. Пользователи информации, формируемые в системы налогового учёта, делятся на две основные группы:

1) внешние (налоговые службы и консультанты по налоговым вопросам. Налоговые органы должны производить оценку правильности формирования налоговой базы, налоговых расчётов, осуществлять контроль за поступлением налогов в бюджет. Консультанты по налоговым вопросам дают рекомендации по минимизации налоговых платежей, определяют направление налоговой политики организации);

2) внутренние (администрация организации. По данным налогового учёта внутренние пользователи могут проанализировать непроизводственные расходы, которые, согласно требованиям налогового законодательства, не учитываются для целей налогообложения. Уменьшая такого рода расходы можно оптимизировать налогооблагаемую прибыль).

С учётом потребностей пользователей информации целями налогового учёта являются:

1) формирование полной и достоверной информации о суммах доходов и расходов налогоплательщика, определяющих размер налоговой базы отчётного (налогового) периода;

2) обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты налога в бюджет;

3) обеспечение внутренних пользователей информацией, позволяющей минимизировать свои налоговые риски и оптимизировать налоги.

Способом достижения цели налогового учёта является группировка данных первичных документов. Налоговый учёт состоит только из этапа обобщения информации. Сбор и регистрация информации путём её документирования осуществляется в системе бухгалтерского учёта.

Данные налогового учёта должны отражать:

1) порядок формирования сумм доходов и расходов;

2) порядок определения доли расходов, учитываемых для целей налогообложения в текущем отчётном 9налоговом) периоде;

3) сумму остатка расходов, подлежащих отнесению на расходы в следующем отчётном (налоговом) периоде;

4) порядок формирования суммы создаваемых резервов;

5) сумму задолженности по расчётам с бюджетом по налогу.

Данные налогового учёта не отражаются на счетах бухгалтерского учёта (ст. 314 НК РФ).

Согласно ст. 313 Налогового кодекса РФ данные налогового учёта подтверждаются:

* первичными учётными документами, включая справку бухгалтера;

* аналитическими регистрами налогового учёта;

* расчётом налоговой базы.

Объектами налогового учёта являются доходы и расходы организации, учитываемые для целей налогообложения. Путём соотнесения доходов и расходов определяется прибыль или убыток. Расходы для целей налогообложения подразделяются на расходы, учитываемые в текущем отчётном периоде и расходы, которые учитываются в будущих периодах.

Задачей налогового учёта является определение доли расходов, учитываемых для целей налогообложения в текущем периоде.

Одной из главных задач налогового учёта является определение суммы платежей в бюджет и задолженности перед бюджетом по налогу на прибыль на определённую дату.

Предметом налогового учёта выступают производственная и непроизводственная деятельность предприятия, в результате чего у налогоплательщика возникают обязательства по исчислению и уплате налога.

1.2. Функции налогового учёта

Функции налогового учёта определились сравнительно недавно, так как сама практика учёта налогов сложилась в мире лишь начиная со второй четверти XX века, так как до этого платежи населения играли роль подарков властям, пошлин, помощи государству, признаком несвободы человека. Сегодня главная проблема налоговой техники сводится к защите права собственности от необоснованных притязаний государства, за счёт чего достигается баланс интересов налогоплательщика и общества.

Рисунок 1 Функции налогового учёта

1. Фискальная функция налогового учёта.

При помощи налогового учёта реализуются государственные задачи заполняемости бюджета. Многие положения актов о взимании налоговых платежей устанавливают такой режим, что получение необходимой информации для расчёта требует определённых вычислений для расчётов, напрямую не вытекающих из данных бухгалтерского учёта, построенного на его принципах.

Так, предприятие должно относить на себестоимость продукции все расходы и затраты, связанные с её производством и реализацией. Данные о себестоимости продукции формируются через ведение бухгалтерского учёта.

При этом государство, на основе из своих фискальных интересов и налоговой политики в определённые периоды, через налоговый учёт может ограничивать предельные размеры тех или иных расходов, включаемых в себестоимость для целей налогообложения, либо переносить их в следующие налоговые периоды.

2. Контрольная функция налогового учёта.

Представляет достаточно сложный процесс расчёта соответствующих налоговых показателей, таких как объект налогообложения, налогооблагаемая база, льготы и др. В то же время большинство учётно-бухгалтерских форм сложились в тот период, когда проблемы налогообложения не стояли для многих предприятий и организаций в качестве первоочередных.

В этих условиях «консервативный» бухгалтерский учёт в системе активно развивающегося налогообложения начинает выступать тормозом для точного расчёта многих налоговых показателей. Поэтому налоговый учёт позволяет налоговым органам через установленные налогово-учётные формы осуществлять более эффективный контроль и надзор за исполнением налогоплательщиками своих налоговых обязательств.

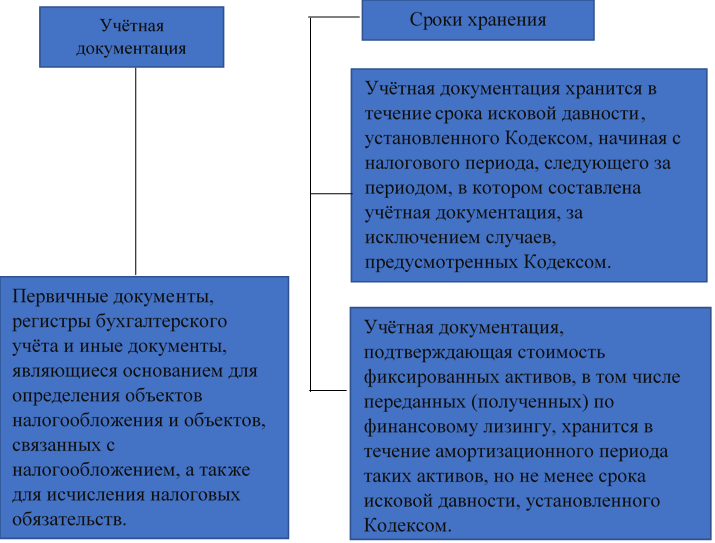

Рисунок 2 Учётная документация и сроки хранения

3. Функция невмешательства в систему бухгалтерского учёта.

Ведение налогового учёта позволяет сохранить основные принципы бухгалтерского учёта, обеспечить выполнение его базовых задач, прекратить искажение данных о реальном финансовом состоянии предприятия в угоду фискальной политики государства.

4. Информационная функция налогового учёта.

Несколько перекликается с фискальной функцией, и состоит в количественном измерении и качественной характеристике за конкретный период финансового положения налогоплательщика. В связи с выполнением этой функции главное требование к налоговому учёту – правильный и реальный учёт налогооблагаемых показателей; обеспечение необходимой информацией в разрезе каждого вида налога и сборов о своевременности платежей и сроках устранения задолженностей по налогам и другим платежам в бюджет.

Из первой главы мы определили, понятие налогового учёта, его цель, задачу налогового учёта и что выступает в качестве предмета налогового учёта.

Также хотелось отметить, что появление и функционирование налогового учёта крайне важно только в том случае, когда система бухгалтерского учёта, представляющая из себя сплошное, непрерывное, взаимосвязанное отражение хозяйственной деятельности предприятия, перестаёт обеспечивать реализацию фискальных интересов государства.

2. Развитие и принципы налогового учёта РФ

2.1. Принципы налогового учёта РФ

Принципы налогового учёта отличаются от принципов бухгалтерского учёта. Известно, что главным в бухгалтерском учёте является принцип двойной записи, который доказывает бухгалтерское уравнение и увязывает активы (имущество) организации с её пассивами (источниками образования имущества). В налоговом учёте такое правило не применяется. В гл. 25 Налогового кодекса РФ нашли отражения следующие принципы ведения налогового учёта: денежного измерения, имущественной обособленности, непрерывности деятельности организации, временной определённости фактов хозяйственной деятельности (начисления), последовательности применения норм и правил налогового учёта, равномерного и пропорционального формирования доходов и расходов (Таблица 1).

Таблица 1 Принципы налогового учёта

|

Наименование |

Определение |

|

1 |

2 |

|

Денежное измерение |

Согласно ст. 349 НК РФ, выручка от реализации определяется исходя из всех поступлений, связанных с расчётами за реализованные товары (услуги, работы) или имущественные права, выраженные в денежной и (или) натуральной формах. Как следует из ст. 252 НК РФ, под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Таким образом, в налоговом учёте отражается информация о доходах и расходах, представленная, прежде всего, в денежном выражении. Доходы, стоимость которых выражена в иностранной валюте, учитываются в совокупности с доходами, стоимость которых выражена в рублях. Для этого доходы, выраженные в иностранной валюте, должны быть пересчитаны в рубли по действующему курсу ЦБ РФ, установленному на дату признания этих доходов. |

|

Имущественная обособленность |

Имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации. В налоговом законодательстве этот принцип декларируется в отношении амортизируемого имущества. Так, согласно ст. 256 НК РФ, амортизируемым признаётся имущество, результаты интеллектуальной деятельности и иные объекты, интеллектуальной собственности. Одним из основных условий включения имущества в состав амортизируемого для целей налогообложения является наличие у налогоплательщика прав собственности на это имущество. |

|

Непрерывность деятельности организации |

Учёт должен вестись непрерывно с момента регистрации организации в качестве юридического лица до реорганизации или ликвидации. Этот принцип в налоговом учёте используется при определении порядка начисления амортизации имущества. Так, ст. 259 НК РФ устанавливает, что если организация в течение какого-либо календарного месяца ликвидирована или реорганизована, то ликвидируемой либо реорганизуемой организацией амортизация имущества не начисляется с 1-го числа того месяца, в котором завершена ликвидация или реорганизация. Таким образом, амортизация имущества начисляется только в период функционирования организации и прекращается при её ликвидации или реорганизации. |

|

Временная определённость фактов хозяйственной деятельности (начисление) |

В налоговом учёте является доминирующим. Согласно ст. 271 НК РФ доходы признаются в том отчётном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (услуг, работ) и (или имущественных прав. В соответствии ст. 272 НК РФ определено, что расходы, принимаемые для целей налогообложения, признаются таковыми в том отчётном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (иди) иной формы их оплаты. |

|

Последовательность применения норм и правил налогового учёта |

В соответствии со ст. 313 НК РФ нормы и правила налогового учёта должны применяться последовательно от одного налогового периода к другому. Этот принцип распространяется на все объекты налогового учёта. Вместе с тем выбранный налогоплательщиком метод начисления амортизации применяется в отношении объекта амортизируемого имущества и не может быть изменён не только в течение налогового периода, но и в течение всего периода начисления амортизации по этому имуществу. |

|

Равномерное и пропорциональное формирование доходов и расходов |

В ст. 271 НК РФ установлено, что по доходам, относящимся к нескольким отчётным (налоговым) периодам, и в случае, если связь между доходами и расходами не может быть определена чётко или определяется косвенным путём, доходы распределяются налогоплательщиком самостоятельно, с учётом принципа равномерности признания доходов и расходов. Согласно ст. 272 НК РФ в случае, если условиями договора предусмотрено получение доходов в течение более чем одного отчётного (налогового) периода и не предусмотрена поэтапная сдача товаров (работ, услуг), расходы распределяются налогоплательщиком самостоятельно с учётом принципа равномерности признания доходов и расходов. Таким образом, данный принцип предполагает отражение для целей налогообложения расходов в том же отчётном (налоговом) периоде, что и доходов, для получения которых они были произведены. |

Порядок ведения налогового учёта регулируется Налоговым кодексом РФ. При этом правила учёта объектов для целей налогообложения не всегда совпадают с правилами, установленными в нормативных документах, регламентирующих бухгалтерский учёт.

Основные различия налогового и бухгалтерского учёта объектов относятся к правилам:

- признания и группировки доходов и расходов организации;

- квалификации и классификации амортизируемого имущества;

-оценки материально-производственных запасов, основных средств, незавершённого производства, готовой продукции;

- начисления амортизации основных средств и нематериальных активов;

- распределение расходов и определения доли расходов, относимой к расходам текущего периода.

2.2. Этапы развития налогового учёта в России

Перестройка экономики России в соответствии с принципами рыночного хозяйствования неизбежно вызывает качественную реструктуризацию всей финансовой системы страны, отношений между государством и налогоплательщиками.

Реформирование и усиление фискальной направленности современной системы налогообложения в Российской Федерации способствовало возникновению налогового учёта как системы обобщения информации для определения налоговой базы в целях исчисления налогов в организациях.

Постоянно развивающиеся идеи организации финансовых потоков между организациями и бюджетной системой требуют стабильных и неизменных принципов формирования учётных данных отчётности. Поэтому их основа – правила получения, обработки и предоставления деловой информации её пользователям должна действовать постоянно.

В этой связи большое значение приобретает проблема адекватного сочетания принципов и порядка сосуществования системы бухгалтерского и налогового учётов. Приоритетной становится необходимость идентификации элементов системы ведения учёта и составления отчётности для целей налогообложения, планирования и прогнозирования деятельности организации.

Налоговый учёт имеет относительно недавнюю историю.

1 этап развития и становления налогового учёта начался 01.01.1992г. С этого времени в российском законодательстве появляются первые элементы налогового учёта. Согласно п. 5 ст. 2 Закона РФ «О налоге на прибыль предприятий и организаций» (в ред. от 27.12.1991) было впервые предусмотрено, что «для предприятий, осуществляющих прямой обмен или реализацию продукции, работ и услуг, по ценам ниже себестоимости, под выручкой, для целей налогообложения, понимается сумма сделки, которая определяется исходя из рыночных цен реализации аналогичной продукции». Таким образом, выручка стала определяться не по цене реализации, а по выдуманной среднерыночной цене, независимо от того, была ли фактическая цена реализации выше или ниже фактической себестоимости. В результате возникло первое отличие налогового и бухгалтерского учёта, введённое в действие. Кроме того, уже в этот период для целей налогообложения и для целей бухгалтерской отчётности стали использоваться специализированные показатели. Так, если показатель прибыли, полученной организацией за отчётный период, отражаемый по строке 090 «Отчёты о финансовых результатах и их использовании» (форма №2), имел наименование «Балансовая прибыль или убыток», то по строке 1 «Расчёта налога по фактической прибыли» показатель прибыли уже имел иное наименование – «Валовая прибыль». Согласно приложению №4 к инструкции ГНС РФ от 06.03.1992г. №4 «О порядке исчисления и уплаты в бюджет налога на прибыль организаций», валовая прибыль, отражаемая по строке 1 расчёта, определяется исходя из прибыли по бухгалтерскому учёту с учётом её уменьшения (увеличения) при расчёте результата от сделок по реализации продукции по цене не выше себестоимости.

II этап начался с декабря 1994г. Конфликт между бухгалтерским учётом и учётом для целей налогообложения особенно обострился в 1994г., когда предпринимательские общества выступили против учёта для целей налогообложения курсовых разниц, возникающих вследствие изменения курса рубля. До конца 1994г. согласно п. 14 Положения о составе затрат к налогооблагаемым доходам относились положительные курсовые разницы. В конце 1994г. был принят Федеральный закон от 03.12.1994г №54-ФЗ «О внесений изменений и дополнений в Закон РФ «О налоге на прибыль предприятий и организаций». Смысл Закона заключался в том, что в целях налогообложения по прибыли валовая выручка предприятий уменьшалась на сумму положительных курсовых разниц. То есть по бухгалтерскому учёту из-за курсовой разницы возникала прибыль, а по налоговому учёту она отсутствовала. Согласно этому Закону впервые конфликт между бухгалтерским и налоговым учётом был разрешён в пользу последнего, то есть было принято решение о том, что налоговый учёт имеет преимущество перед бухгалтерским учётом для целей налогообложения. В результате II этапа налоговой реформы окончательно разделились понятия бухгалтерского учёта доходов и затрат от их налогового учёта. Изменение бухгалтерского и налогового учётов потребовало корректировки отчётности. В результате были разработаны и приняты соответствующие формы отчётности и порядок их заполнения. Так, показатель балансовой прибыли предприятия, отражаемый по строке 090 формы №2 «Отчёта о финансовых результатах и их использовании», мог не соответствовать показателю строки «Расчёт налога от фактической прибыли».

III этап формирования и развития налогового учёта начался с 01.07.1995г., который ознаменовался принятием Правительством РФ постановления №661 «О внесении изменений и дополнений в положение о составе затрат по производству и реализации продукции (работ и услуг), включаемых в себестоимость продукции (работ и услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли». В соответствии с указанным постановлением было установлено, что все затраты организации, связанные с производством продукции, в полном объёме формируют фактическую себестоимость, тогда как для целей налогообложения затраты корректируются с учётом утверждённых лимитов, норм и нормативов.

С этого момента государство отказалось от функции контроля за формированием фактической себестоимости и сосредоточилось на максимальном взимании налогов. То есть фактическая себестоимость и себестоимость для целей налогообложения окончательно стали самостоятельными понятиями, отличными друг от друга. Согласно данному положению не все фактические затраты можно отнести к затратам в целях налогообложения. Список налоговых затрат был чётко ограничен Положением о составе затрат и не подлежал расширенному толкованию. При этом были определены виды затрат, которые должны были корректироваться:

- затраты на содержание автотранспорта;

- компенсации за использование личного транспорта в служебных целях;

- командировочные расходы;

- представительские расходы;

- затраты на обучение;

- расходы на рекламу;

- уплаченные банку проценты за кредиты.

На практике это привело к тому, что бухгалтерский учёт на предприятии стал выполнять две самостоятельные функции: с одной стороны, он обеспечивал точные данные о полной себестоимости, с другой стороны, он обеспечивал учёт расходов в целях налогообложения.

IV этап становления налогового учёта начался 19.10.1995г., когда Министерством финансов РФ был издан приказ №115 «О годовой бухгалтерской отчётности организаций за 1995г.» и для целей налогообложения определяющим фактором стала учётная политика. В учётной политики стали определять дату возникновения налогового обязательства либо на дату отгрузки, либо на дату платежа. Налоговый учёт на дату платежа, который лучше всего для предприятия, дополнительно усложнил работу главного бухгалтера. Появились приложения к декларации по налогу на прибыль.

Возникновение налоговых обязательств по оплате, принятой в учётной налоговой политике, стало отражаться с учётом кассового метода начисления налогов.

Метод начисления налогов по отгрузке всегда был лучше всего для интересов государства. Государство всегда пыталось перевести налоговый учёт предприятий на учётную политику согласно отгрузке. Для целей ведения финансового учёта все предприятия должны были определять выручку на момент отгрузки, а точнее, на момент перехода права собственности. Как только возникло понятие отгрузки (перехода права собственности), потребовался нормативный документ, который регламентировал бы это понятие. Эту функцию выполнил Гражданский кодекс РФ. Переход права собственности на момент оплаты должен оговариваться отдельным пунктом договора поставки.

V этап. Наступление V этапа было связано с принятием части первой Налогового кодекса РФ. Тем самым вводилось единообразное определение обязательств налогоплательщиков, их прав и ответственности, прав налоговых органов, перечень федеральных и местных налогов, порядок их взыскания. При этом часть первая Налогового кодекса РФ не описывала налогообложение по конкретным видам налогов. Эти функции впоследствии были возложены на часть вторую Налогового кодекса РФ, вступившую в силу с 01.01.2001г. В данной части Налогового кодекса РФ было определено описание порядка исчисления и взимания конкретных налогов (налог на добавленную стоимость, акцизы, НДФЛ, ЕСН и др.). Принятые позже главы части второй Налогового кодекса РФ описывают конкретный механизм взимания по соответствующему налогу.

В 2006г. в Налоговом кодексе РФ были внесены изменения и дополнения в целях упорядочения налогового учёта и приведения в соответствие законодательства о налогах и сборах.

* Получил официальное закрепление термин «учётная политика для целей налогообложения». С 01.01.2007г. «учётная политика для целей налогообложения – это выбранная налогоплательщиком совокупность допускаемых настоящим Кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учёта иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика»

* Введены в нормативный оборот определения лицевых счетов – счетов, открытых в органах Федерального казначейства (иных органах, осуществляющих открытие и ведение лицевых счетов) в соответствии с бюджетным законодательством РФ.

То же самое произошло в отношении счетов Федерального казначейства – счетов, открытых территориальными органами Федерального казначейства, предназначенных для учёта поступлений и их распределения между бюджетами бюджетной системы РФ в соответствии с бюджетным законодательством РФ. Налогоплательщики обязаны в течение 4-х лет обеспечивать сохранность данных бухгалтерского и налогового учёта и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов.

Налоговые органы обязаны принимать решения о возврате налогоплательщику, плательщику сбора или налоговому агенту сумм излишне уплаченных или излишне взысканных налогов, сборов, пеней и штрафов, направлять оформленные на основании этих решений поручения соответствующим территориальным органам Федерального казначейства для исполнения и осуществления зачёта сумм излишне уплаченных или излишне взысканных налогов, сборов, пеней и штрафов в порядке, предусмотренном Налоговым кодексом РФ. Зачёт сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам. Территориальный орган Федерального казначейства, осуществляющий возврат суммы излишне уплаченного налога, уведомляет налоговый орган о дате возврата и сумме возвращённых налогоплательщику денежных средств. В случае, если предусмотренные п. 10 ст. 78 Налогового кодекса РФ проценты уплачены налогоплательщику не в полном объёме, налоговый орган принимает решение о возврате оставшейся суммы процентов, рассчитанной исходя из даты фактического возврата налогоплательщику сумм излишне уплаченного налога, в течение 3-х дней со дня получения уведомления территориального органа Федерального казначейства о дате возврата и о сумме возвращённых налогоплательщику денежных средств.

До истечения срока, установленного абзацем 1 указанного пункта, поручение на возврат оставшейся суммы процентов, оформленное на основании решения налогового органа о возврате этой суммы, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата.

Правила, установленные ст. 78 Налогового кодекса РФ, применяются также в отношении зачёта или возврата сумм излишне уплаченных авансовых платежей, сборов, пеней и штрафов и распространяются на налоговых агентов и плательщиков сборов.

Трёхуровневая система налогового учёта.

Первый уровень – это федеральные налоги и сборы России. Они устанавливаются Налоговым кодексом РФ и обязательны к уплате на всей территории РФ. Согласно ст. 13 НК РФ к ним относятся:

- налог на добавленную стоимость;

- акцизы;

- налог на прибыль (доход) организаций;

- налог на доходы физических лиц;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина;

- налог на дополнительный доход от добычи углеводородного сырья.

Второй уровень – это региональные налоги и сборы в рамках Налогового кодекса РФ устанавливаются законами субъектов Российской Федерации и обязательны к уплате на их территории. Согласно ст. 14 НК РФ к ним относятся:

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.

Третий уровень – это местные налоги и сборы в рамках Налогового кодекса РФ устанавливаются нормативными актами представительных органов местного самоуправления и обязательны к уплате на территориях соответствующих муниципальных образований. Согласно ст. 15 НК РФ к ним относятся:

- земельный налог;

- налог на имущество физических лиц;

- торговый сбор.

Следует отметить, что наиболее источники доходов объединяются в федеральном бюджете.

Каждому органу управления трехуровневая система налогообложения дает возможность самостоятельно формировать доходную часть бюджета исходя из собственных налогов, отчислений от налогов, поступающих в вышестоящий бюджет (регулирующих налогов), неналоговых поступлений от различных видов хозяйственной деятельности (арендная плата, продажа недвижимости, внешнеэкономическая деятельность и пр.) и займов. Естественно, что эти полномочия сочетаются с полной ответственностью за исполнение бюджета, как доходной, так и расходной его частей.

2.3 Классификация налогового учета

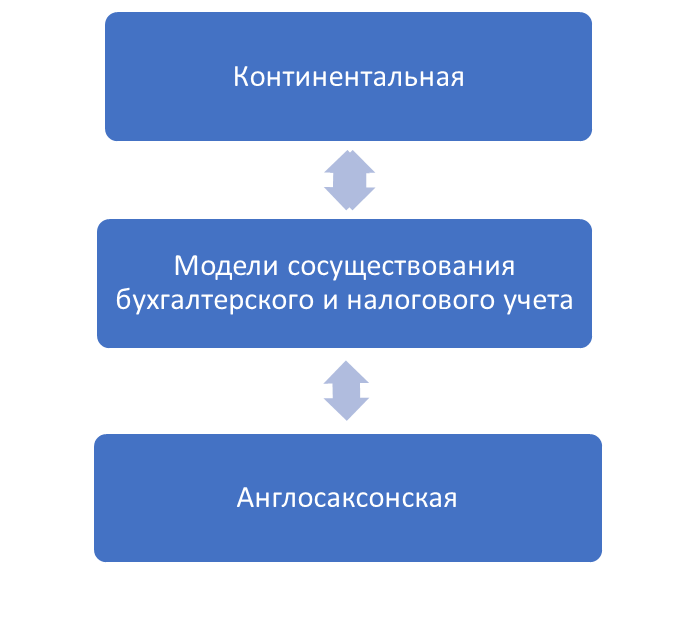

В зарубежных странах различают две модели сосуществования бухгалтерского и налогового учета.

«Континентальная модель», представляет собой положение, при котором бухгалтерский и налоговый учет фактически совпадают и первый выполняет все фискально-учетные задачи.

К континентальной (европейской) системе относятся, в частности, учетные системы Германии, Швеции, Бельгии, Испании, Италии и др. К этой модели можно отнести соотношение бухгалтерского и налогового учета в России до 1995 года.

К «Англосаксонской модели» относятся в основном США, Англия, Австрия, Канада и др. Данная система предполагает существование и ведение параллельно как бухгалтерского, так и налогового учета.

С середины 1995 года существующие отечественные учетные системы при своем взаимодействии стали относится к англосаксонской модели. Тем не менее налоговый учет не замещает и не исключает ведение бухгалтерского учета, а наряду с собственными методами использует последний для исчисления налогов и сборов.

По степени участия бухгалтерского учета в системе налогового учета можно выделить три вида:

1 Бухгалтерский налоговый учет. Показатели налогового учета формируются исключительно на данных бухгалтерского учета. По количеству исчисляемых налогов данный вид налогового учета является определяющим, так как традиционно отечественная система налогообложения была нацелена на показатели бухгалтерского учета, что свидетельствует об многогранности последнего.

2 Смешанный налоговый учет. Показатели налогового учета формируются на основе данных бухгалтерского учета, но с использованием определенных методов для целей налогообложения. При данном методе налогового учета налогоплательщик первоначально использует показатели своего бухгалтерского учета, а после этого производит корректировку полученных показателей по специальной методике, предусмотренной налоговым законодательством.

3 Абсолютный налоговый учет. Показатели налогового учета формируются без участия бухгалтерского учета. Случаи, когда налоговые платежи рассчитываются без участия показателей бухгалтерского учета, тоже достаточно известны. Так, без участия бухгалтерских показателей исчисляются таможенные пошлины, государственная пошлина.

С одной стороны, появление налогового учета – отрицательный факт проявления реформирования налогообложения, поскольку теперь на предприятиях необходимо вводить новые подразделения, штатные единицы, вести новые регистры налогового учета. Причем зачастую ведение налогового учета будет копировать бухгалтерский учет. Выделим основные отрицательные стороны налогового учета:

1 усложнения введения на предприятиях международных стандартов бухгалтерского учета и отчетности;

2 практические трудности переходного периода, в течение которого «недобросовестные налогоплательщики» смогут использовать бреши в налоговом законодательстве для ухода от уплаты налогов;

3 сложности самостоятельной разработки методологии собственных систем налогового учета на конкретных предприятиях;

4 необходимость введения в штат предприятий новых подразделений, должностей, увеличение трудоемкости работы бухгалтеров.

С другой стороны, введение налогового учета по налогу на прибыль – это нормальный процесс разделения систем налогообложения и бухгалтерского учета.

Во второй главе были рассмотрены принципы налогового учёта, которые отличаются от бухгалтерского учёта. Также рассмотрены основные этапы формирования налогового учёта в России, классификация налогового учёта и трехуровневая система.

Также были рассмотрены отрицательные стороны появления налогового учёта и положительная его сторона.

Заключение

Налоговый учёт – это оперативны учёт, который обязаны вести налогоплательщики в течение налогового года для учёта доходов и расходов, причём большинство расходов не формируются в бухгалтерском учёте. Налоговый учёт – это самостоятельный вид учёта, имеющий свой предмет и методы его осуществления.

Задачами налогового учёта являются:

- формирование полной и достоверной информации о совершённых налогоплательщиком операциях для целей налогообложения;

- представление необходимой итоговой информации внутренним и внешним пользователям;

- использование полученной информации для целей контроля и налогового планирования.

Данная курсовая работа состоит из двух глав.

Первая глава «Налоговый учёт: понятие и функции» разделена на два параграфа. В первом параграфе было дано определение налогового учёта, изучены цели, задачи и предмет налогового учёта. Во втором параграфе были рассмотрены функции налогового учёта.

Вторая глава «Развитие и принципы налогового учёта в РФ» разделена на три параграфа. В первом параграфе были рассмотрены принципы налогового учёта. Во втором параграфе описаны этапы формирования налогового учёта в России, а также трёхуровневая система налогового учёта. В третьем параграфе была изучена классификация налогового учёта.

Тем не менее хочется отметить, что благодаря техническим возможностям на сегодняшний день налоговые службы создали «личный кабинет» налогоплательщика. Что способствует:

Во-первых, налоговые службы разгрузили многочисленные очереди.

Во-вторых, это позволяет налогоплательщику своевременно уплатить налоги, а также заполнить декларацию на возмещение налогов.

Хотелось ещё отметить, что сейчас после сдачи всей необходимой отчётности организаций в личном кабинете автоматически в декларации заполняются доходы и расходы физических лиц. Ранее приходилось их заполнять вручную из справки по форме 2-НДФЛ.

Я считаю, чтобы не было расхождений по налоговой отчётности и затем делать корректировки по ним, бухгалтеру следует вести учёт организации по налоговому кодексу, а там, где не соприкасается отчётность с налогами вести на основании бухгалтерского учёта. Своевременно подавать отчётность и уплачивать налоги, тогда на организацию не будут налаживаться штрафы. Как говорится: «Заплати налоги и спи спокойно»

Библиография

1. Налоговый кодекс Российской Федерации. Части первая и вторая. – М.: Проспект, 2009-2010. – 692 с.

2. Дмитриева Н.Г. Налоги и налогообложение – Ростов н/Д – М.: Феникс, 2006.- 486 с.

3. Самгина М.Н. Налоговый учёт: учебное пособие/ М.Н. Самгина. - Тамбов М.: изд. Тамб. гос. техн. ун-та. - 2009.- 80 с.

4. Лешина, Е.А. Налоговый учёт: учебное пособие/ Е.А. Лешина, М.А. Суркова, Н.А. Богданова. – Ульяновск: УлГТУ, 2009. – 143 с.

5. Бондарева Н.А. Налоговый учет и отчетность / Интернет-курс – М.: Бондарева Н.А., МФПУ «Университет», 2012. – 72 с.

- Сущность конкуренции, ее виды, функции и формы

- Документирование и инвентаризация (Значение документации в бухгалтерском учете)

- Анализ поисковых систем в сети Интернет (Поисковая система – это)

- Безопасность в Интернете

- Финансирование оперативно-розыскной деятельности в соответствии с федеральным законом «Об оперативно-розыскной деятельности»

- Защита права собственности (Понятие защиты права собственности)

- Понятие и значение приватизации (Концепции и особенности экономического содержания приватизации в Российской Федерации)

- Теоретические основы института наследования в современном российском праве

- Понятиe и виды оперативно-розыскных мероприятий

- Понятие и виды ценных бумаг (Понятие и свойства ценных бумаг) .

- Общие положения контроля и надзора за оперативно-розыскной деятельностью

- Рынок ценных бумаг (Понятие рынка ценных бумаг)