Организация управленческого учета в компании(Принципы постановки управленческого учета)

Содержание:

ВВЕДЕНИЕ

Результативность управления деятельностью организации все больше зависит от уровня информационного обеспечения его отдельных подразделений и служб. Предприятия, имеющие сложную организационную структуру, нуждаются в своевременной оперативной экономической и финансовой информации, помогающей принимать обоснованные управленческие решения. Но многие принимаемые руководством решения по развитию и организации производства не подтверждаются соответствующими расчетами и часто носят интуитивный характер.

Информация, требуемая для оперативного управления предприятием, содержится в системе управленческого учета, автоматизация которого позволит ускорить процесс предоставления информации.

В данной работе рассматривается модель стандарта ведения управленческого учета и управленческой отчетности с использованием автоматизированных систем.

Эффективность работы компании зависит не только от функционирования отдельных сегментов ее бизнеса, но и от единства всех происходящих бизнес-процессов на предприятии, которое можно обеспечить внедрением системы управленческого учета (СУУ) путем разработки единых корпоративных стандартов с последующей автоматизацией управленческого учета. Использование при этом современных методик, признанных во всем мире, позволит компании более оперативно принимать стратегически важные решения в условиях постоянно изменяющейся внутренней и внешней среды предприятия.

Целью данной работы является изучение имеющейся системы управленческого учета и разработка мероприятий по его совершенствованию на примере хлебопекарного предприятия ПАО «САХО-Хлеб».

Исходя из поставленной цели вытекают следующие задачи работы:

- изучить теоретические и методические основы разработки управленческого и производственного учета;

- привести организационно-экономическую характеристику деятельности предприятия;

- проанализировать эффективность организации управленческого учета затрат на предприятии;

- разработать мероприятий по совершенствованию управленческого учета ПАО «САХО-Хлеб».

Источники информации: отчетность предприятия за 2018 год; учетные регистры и первичные документы по счетам учета затрат: 20-29, Калькуляции изделий предприятия.

Объект исследования курсовой работы – ПАО «САХО-Хлеб»

Методологической и теоретической основой при написании работы послужили 25 гл. НК РФ, нормативные акты, ПБУ 10/99, утвержденное Приказом Минфина РФ, а также учебные пособия, статьи журналов современных российских и зарубежных авторов.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСНОВЫ ПОСТАНОВКИ УПРАВЛЕНЧЕСКОГО УЧЕТА

1.1 Принципы постановки управленческого учета

Трансформация экономических отношений, неизбежно повлиявшая на расширение информационных потребностей системы управления, предопределила развитие концепции управленческого учета. Усложнение задачи принятия единственно верного управленческого решения в условиях неопределенности и нестабильности современной экономической среды, обеспечивающего адекватное управление и достижение поставленных тактических и стратегических целей, требует совершенствования теоретических положений и методических основ постановки и внедрения системы управленческого учета.

Анализ методологических основ управленческого учета свидетельствует об отсутствии единого мнения относительно его сущности, предмета, объекта и роли в учетной системе организации. До настоящего времени нет однозначного представления по поводу его концепции как научной дисциплины, так и о его использовании в практической деятельности.

Трактовки управленческого учета, представленные различными авторами, в основном отражают функции управленческого учета в процессе управления организацией, варьируя терминологией, количеством перечисленных действий учета, отличий от финансового и производственного учета, расстановкой акцентов. Рассмотрим основные и наиболее емкие из существующих на сегодняшний день позиции исследователей [21, с. 28]

Большинство российских ученых определяют управленческий учет как подсистему бухгалтерского учета организации, основным назначением которой является обеспечение аппарата управления информацией, необходимой для принятия управленческих решений. Так, отражая сущность управленческого учета, его место и назначение, А.Д. Шеремет [27, с. 512] отмечает, что он является подсистемой бухгалтерского учета, которая в рамках одной организации обеспечивает ее управленческий аппарат информацией, используемой для планирования, собственно управления и контроля за деятельностью организации. Этот процесс включает выявление, измерение, сбор, анализ, подготовку, интерпретацию, передачу и прием информации, необходимой управленческому аппарату для выполнения его функции.

По мнению М.А. Вахрушиной [12, с. 205], управленческий учет является важным элементом системы управления организацией и функционирует параллельно с системой финансового учета. Она характеризует его как самостоятельное направление бухгалтерского учета организации, которое обеспечивает ее управленческий аппарат информацией, используемой для планирования, управления, контроля и оценки организации в целом, а также ее структурных подразделений.

С.А. Николаева [23], Т.П. Карпова [19], Н.Д. Врублевский [16] и ряд других авторов акцентируют внимание на интеграции элементов учета, планирования и анализа.

По мнению С.А. Николаевой [23, с. 176], управленческий учет "представляет собой систему учета, планирования и контроля, анализа данных о затратах и результатах хозяйственной деятельности в разрезе, необходимом для управления объектов, оперативного принятия на этой основе различных управленческих решений в целях оптимизации финансовых результатов деятельности предприятия". Т.П. Карпова [19, с. 351] считает, что "управленческий учет - это интегрированная система учета затрат и доходов, нормирования, планирования, контроля и анализа, которая систематизирует информацию для оперативных управленческих решений и координации проблем будущего развития предприятия".

Сторонниками данной целевой направленности сущности управленческого учета являются Б. Нидлз, Х. Андерсон [22, с. 495], которые определяют управленческий учет как систему, которая охватывает все виды учетной информации, которая измеряется, обрабатывается и передается для внутреннего использования руководству.

Таким образом, содержание управленческого учета многогранно. Каждый автор имеет свою точку зрения относительно сущности, роли и назначения управленческого учета в системе управления деятельностью хозяйствующего субъекта. Целью ведения управленческого учета и формирования управленческой отчетности является обеспечение руководства компании и других пользователей управленческой отчетности информацией, необходимой для планирования, контроля и анализа финансово-хозяйственной деятельности компании с целью принятия управленческих решений.

В соответствии с целью необходимо определить задачи ведения управленческого учета и формирования управленческой отчетности (таблица 1).

Таблица 1 - Задачи ведения управленческого учета и формирования управленческой отчетности

|

Система управленческого учета |

Задачи |

|

Управленческий учет |

1. Учет движения товаров, выручки и объемов продаж товаров, расходов по основной деятельности и по проектам, прочих доходов и расходов в аналитических разрезах, обусловленных требованиями управленческого учета. 2. Учет поступления и выбытия денежных средств, дебиторской и кредиторской задолженности |

|

Управленческая отчетность |

1. Формирование показателей в натуральном и стоимостном измерении. 2. Формирование фактических данных бюджетных и ключевых показателей деятельности компании. 3. Формирование фактических данных исполнения бюджета доходов и расходов, бюджета движения денежных средств, бюджета инвестиций за отчетный период |

Поскольку современный бизнес все больше становится электронным и все происходящие в нем процессы автоматизируются, то и человек превращается в пользователя программного обеспечения, а выполняемые человеком операции становятся "сценариями" работы программного обеспечения. В общем виде концептуальные основы представляют собой модель, которая состоит из взаимосвязанных и последовательных элементов. При этом существует необходимость уточнения и структурирования концептуальных основ управленческого учета в соответствии с наиболее явственными запросами информационных пользователей. В данной связи отмечаем, что под концептуальными основами учета понимается совокупность теоретических построений, определяющих логику, содержание и принципы функционирования принятой системы. Существование значительных отличий финансового, налогового и управленческого учета, важнейшим из которых являются пользователи учетной информации, подтверждает право на их обособленное существование. При этом, изучив концептуальные положения различных видов учета, нами предложена структурно-логическая схема взаимосвязи элементов концептуальных положений управленческого учета (приложение 1) [19, с. 57].

Система управленческого учета в каждой конкретной организации индивидуальна, так как зависит от ее особенностей, что и обусловливает выделение вариативного поля и фундаментальных основ управленческого учета. При этом если первое поле может изменяться и адаптироваться в специфике деятельности организации, так, например система управленческой отчетности может варьироваться в зависимости от целей и информационных потребностей пользователей учетной информации, то фундаментальное поле представляет собой основу построения системы управленческого учета на любом предприятии и представляет собой взаимосвязь определяющих ее элементов. В представленной структурно-логической схеме каждый последующий элемент в значительной степени предопределяется предыдущим. Исходный элемент - интересы пользователей учетной информации. Соблюдаются ли их интересы? Заключение эти лица могут сделать на основе данных, предоставляемых им в виде отчетности. Она должна быть построена таким образом, чтобы могла в наибольшей мере удовлетворять интересы внутренних пользователей, содержащаяся в ней информация должна соответствовать установленным требованиям. В свою очередь, выполнение этих требований может быть лишь в том случае, если учет ведется в соответствии с однозначно трактуемыми и общепринятыми правилами и принципами, которые конкретизируются в технических процедурах.

При разработке системы управленческого учета наиболее системообразующим элементом является неразрывная связь системы учета с каждым видом деятельности организации. Данный подход предполагает в качестве составных частей выделение управленческого учета каждого вида деятельности, которые взаимосвязаны между собой, при этом формируемая в них информация определяет уровень организованности и совершенствования управленческого учета в организации и системы управления в целом [4, с. 305].

Ведение управленческого учета и формирование управленческой отчетности целесообразно осуществлять на основе учетной политики компании в целях управленческого учета, а также на основе требований к ведению управленческого учета по участкам учета, которые соответствуют принципам и финансового учета:

1) принципу достоверности, который устанавливает правило отражения данных и совершения записей в управленческом учете на основании первичных документов бухгалтерского финансового учета, использования метода начисления.

Метод начисления состоит в допущении временной определенности фактов хозяйственной деятельности, которые относятся в учете к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления и выплаты денежных средств, связанных с ними, а также независимо от времени поступления подлинников первичных учетных документов;

2) требованию полноты отражения всех фактов хозяйственной деятельности, релевантных целям принятия управленческих решений и формирования управленческой отчетности.

Если в бухгалтерском финансовом учете нет детализации каких-либо фактов хозяйственной деятельности, то в управленческом учете должны вводиться дополнительные аналитические регистры, заполняемые из данных производственного, оперативного учета, а также из управленческого документооборота.

Например, в управленческом учете объем реализации предполагается отражать не только в стоимостных, но и в натуральных единицах (штуках, тоннах, центнерах и т.д.), и возникает проблема, где взять эти данные, потому что в финансовом учете нет необходимости в такой детализации. Поэтому эти показатели можно выделить только из данных учета реализации;

3) требованию релевантности отражения данных учета целям принятия управленческих решений и формирования управленческой отчетности.

Если в бухгалтерском финансовом учете отражаются какие-либо факты хозяйственной деятельности, не релевантные целям принятия управленческих решений и формирования управленческой отчетности, то в управленческом учете соответствующие аналитические регистры допускается обобщать, группировать по соответствующим признакам;

4) требованию своевременности отражения данных хозяйственной деятельности предприятия.

Своевременное отражение данных управленческого учета обеспечивается соблюдением установленных графиков документооборота и регламентных операций закрытия отчетного периода, своевременным отражением данных в финансовом учете. Если данные первичных документов не могут быть получены до срока закрытия отчетного периода, то в управленческом учете одновременно с финансовым учетом допускается начисление расходов отчетного периода на основании документов начисления (документов специального учета). При поступлении таких первичных документов эти расходы отражаются в следующих отчетных периодах в фактическом объеме и одновременно сторнируются операции по расходам, начисленным ранее;

5) требованию осмотрительности, готовности в условиях неопределенности скорее признать в учете расходы и обязательства, чем возможные доходы и активы, не допуская создания скрытых резервов;

6) требованию непротиворечивости. На последний день календарного месяца должны обеспечиваться тождества:

- тождество данных аналитического учета оборотам и остаткам по синтетическим счетам;

- тождество данных управленческого учета по оборотам и остаткам на счетах и субсчетах, если предусмотрено их использование, соответствующим данным финансового учета, в однотипных аналитических регистрах;

7) требованию рациональности. Управленческий учет должен вестись на основании данных финансового и оперативного учета с выбором и группировкой объектов управленческого учета, дополнительных аналитических позиций на условиях существенности, необходимости и достаточности для целей управленческого учета и отчетности.

Далее в модели Стандарта предусмотрена процедура установления соответствия учетных политик управленческого учета и финансового учета.

Рассмотрим основные требования к формированию учетных политик управленческого и финансового учета:

- ведение обособленного управленческого учета не допускается. В связи с этим ведение финансового учета организуется в том числе под требования формирования управленческой отчетности. С другой стороны, учетная политика, способы и методы ведения управленческого учета не должны противоречить финансовому учету. Учетная политика в целях управленческого учета должна соответствовать учетной политике в целях финансового учета;

- отступления способов ведения управленческого учета от ведения финансового учета, которые допускаются для целей управленческой отчетности, должны быть описаны в учетной политике управленческого учета;

- отклонения данных управленческого учета от финансового ("управленческие разницы") в отчетном периоде рассчитываются на основании данных бухгалтерского финансового и оперативного учета. Данные "управленческих разниц" должны фиксироваться на отдельных регистрах управленческого учета, обеспечивая сопоставимость результатов в бухгалтерской (финансовой) отчетности, сопоставимость данных управленческого учета по оборотам и остаткам на счетах и субсчетах соответствующим данным финансового учета, в однотипных аналитических регистрах;

- достоверность управленческого учета определяется последовательным применением в финансовом и управленческом учете единых правил признания выручки и других доходов, финансового результата, правил признания, учета и способов оценки активов и источников их формирования, способов списания активов и обязательств, закрепленных в учетных политиках. Произвольная трактовка условий возникновения активов и обязательств не допускается;

- если при ведении управленческого учета имеется неопределенность в отношении событий и условий при отражении в учете фактов хозяйственной деятельности или по конкретному вопросу не установлены способы ведения управленческого учета, то при формировании учетной политики осуществляется разработка соответствующего способа исходя из учетной политики и положений по финансовому учету. В связи с этим в зависимости от существенности должны приниматься решения по раскрытию информации:

- в управленческой отчетности;

- в бухгалтерской (финансовой) отчетности.

Этапы формирования учетной политики компании в целях управления ее бизнесом аналогичны этапам формирования учетной политики финансового учета и регламентируются документами, по содержанию аналогичными документам бухгалтерского (финансового) учета.

Однако имеется значительное различие в статусе этих документов, определяемое различием пользователей бухгалтерской (финансовой) и управленческой отчетности (таблица 2).

Таблица 2 - Особенности формирования учетных политик финансового и управленческого учета и отчетности компании

|

Область |

Финансовый учет |

Управленческий учет |

Пояснение |

|

Стандартизация регламента учета |

Общепринятые внешние стандарты (ПБУ)) |

Внутрифирменные стандарты |

Влияние на объем и требования, предъявляемые к учетным политикам |

|

Цели учетной политики |

Выбрать и документально закрепить один из допускаемых общепринятыми стандартами способ ведения учета |

Принимается во внимание наилучший мировой опыт, отраженный в Международных стандартах финансовой отчетности, и опыт самих разработчиков СУУприменительно к особенностям бизнеса конкретной компании |

Системы управленческого учета не могут ограничиваться выбором наиболее приемлемых для компании альтернатив из допускаемых российскими ПБУ и иными нормативными документами |

Рассмотрим виды документов, регламентирующих управленческую учетную политику (таблица 3).

Таблица 3 - Документы, регламентирующие управленческую учетную политику

|

Вид документов |

Пояснение |

Пример |

|

Методические документы |

Руководства, детально раскрывающие учетную политику, носят обучающий характер и подробно характеризуют операции, описывающие хозяйственные процессы |

Положения и инструкции по ведению управленческого учета, рабочий план счетов управленческого учета |

|

Нормативно- справочные документы |

Определяют требования |

Система справочников и аналитических позиций учета товаров и услуг, структура и состав доходных и затратных статей |

|

Регламентные документы |

Описывают регламенты, процедуры, определяют бизнес-процессы. Регламентируется весь учетный процесс с назначением ответственных (с определением их функций, прав и обязанностей). Описывается последовательность действий в нестандартных ситуациях. Устанавливают порядок по приему, передаче и хранению первичной и отчетной документации. Определяются ее основные характеристики |

Методики по порядку документооборота при ведении управленческого учета, альбомы унифицированных форм учетных и отчетных документов |

Далее рассмотрим, как формируется план счетов управленческого учета и в чем особенности его формирования в отличие от плана счетов для целей финансового учета.

Управленческий план счетов - это инструмент для регистрации информации, которую в дальнейшем необходимо отслеживать, контролировать, анализировать в целях управления. Рабочий план счетов управленческого учета должен создаваться на основе рабочего плана счетов финансового учета с теми же синтетическими счетами.

В целях управленческого учета допускаются отклонения от Плана счетов финансового учета в части:

- добавления, замены субконто - аналитик управленческого учета на счетах и субсчетах;

- отказа от ведения субконто - аналитик финансового учета на счетах и субсчетах;

- ведения учета в целом по синтетическому счету без субсчетов;

- введения субсчетов на том же синтетическом счете финансового учета;

- введения дополнительных забалансовых счетов управленческого учета;

- отказа от ведения определенных забалансовых счетов финансового учета.

Для организации аналитических разрезов управленческого учета ведутся субконто: "ЦФО", "Объекты управления", "Объекты управления управленческого учета", "Направления доходов", "Статьи затрат", "Расходы будущих периодов", "Прочие доходы и расходы", "Статьи движений денежных средств", "Номенклатурные группы", "Номенклатура", "Виды транспорта", "Проекты", "Контрагенты управленческого учета", "Контрагенты", "Договоры" и др. [11, с. 58]

Незаполненных, пустых аналитических счетов, субконто в данных при ведении управленческого учета, как правило, быть не должно. Допускается заполнение аналитик регламентными операциями, когда аналитики впоследствии заполняются автоматически по определенным правилам соответствия синтетическим счетам и другим аналитическим счетам.

Проведем сопоставление рабочего плана счетов управленческого и финансового учета (приложение 2), чтобы наглядно показать отличительные особенности их формирования.

В целях корректности и рациональности ведения управленческого учета должны соблюдаться правила соответствия между различными аналитическими счетами в записях хозяйственных операций для обеспечения достоверности, логической связности и непротиворечивости управленческого учета.

Правила соответствия типов объектов управления финансового и управленческого учета приведены в приложении 3 [19, С. 27].

При сравнении финансового и управленческого учета было выявлено как соответствие между различными аналитиками в записях хозяйственных операций, так и их различие, обусловленное правилами ведения управленческого учета.

Взаимосвязи аналитических счетов на различных синтетических счетах по правилам соответствий обеспечивают получение необходимых и дополнительных, в том числе сквозных, аналитических разрезов управленческого учета по хозяйственным операциям.

При вводе первичных документов в учетные системы должны быть заполнены все предусмотренные аналитические регистры управленческого учета, которые определяются реквизитами первичных документов, предоставляемых ответственными лицами ЦФО специалистам, ведущим финансовый и управленческий учет компании. Планируемые доходы и расходы по ЦФО в разрезе аналитик управленческого учета должны быть сопоставимы с фактическими данными (по ЦФО, по статьям затрат и т.д.).

Ответственность за классификацию объектов управления, ЦФО, контрагентов, видов хозяйственных операций, направлений доходов, статей расходов, прочих доходов и расходов, проектов и других данных лежит на ответственном лице ЦФО, предоставляющем документ, и бухгалтере, принимающем документ.

В документообороте организации должен быть организован порядок заполнения реквизитов первичных документов по требованиям финансового, налогового и управленческого учета. С целью заполнения аналитических регистров управленческого учета в документообороте компании рекомендуется вводить сопроводительные листы, в которых ответственные лица ЦФО заполняют реквизиты управленческого учета к прилагаемым первичным документам.

1.2. Модели разработки и внедрения управленческого учета на современных предприятиях

Для того чтобы построить результативную систему управления бизнесом компании, необходимо детально проанализировать ее текущее состояние с выделением проблемных мест и определить дальнейшие направления реформирования ее деятельности.

Очень часто многие предприятия не имеют замкнутой системы управления в связи с отсутствием понимания менеджментом компании важности данного этапа для эффективной работы бизнеса. Нередко в таких компаниях нет единого понятия об объекте учета затрат, применяются разные методики оценки затрат в финансовом учете и планировании, что приводит к несопоставимости данных при план-фактном анализе работы компании и снижению эффективности практического использования информации в управленческих целях. Отсутствие же своевременной консолидации учетных данных делает невозможным принятие адекватных, правильных решений в критических ситуациях.

Системный подход в управленческом учете предполагает установление порядка и принципов ведения учета применительно ко всем сегментам и видам деятельности компании с учетом специфики. Эти правила утверждаются руководством компании и являются обязательными к исполнению. Только с учетом этих требований можно построить реально функционирующую СУУ компании, своевременно обеспечивающую менеджмент необходимой информацией для принятия решений.

Система управленческого учета компании может быть представлена как в виде сбора и обработки информации отдельными центрами финансовой ответственности (ЦФО), так и в виде глобальной информационной системы, включающей в себя взаимосвязанные блоки: производственный, логистический, блок продаж, финансовый и другие, что в совокупности представляет собой единую современную систему управления бизнесом.

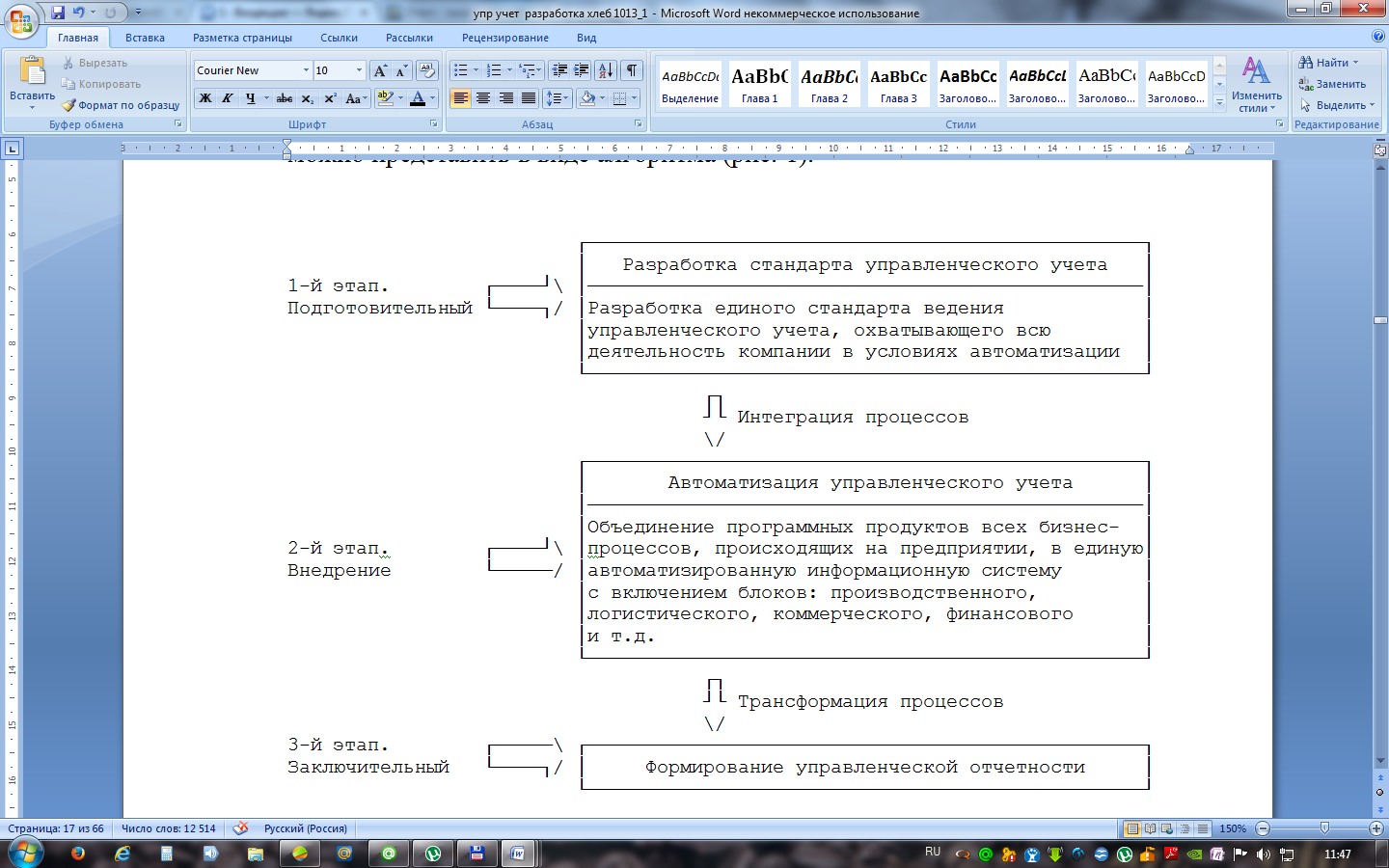

Внедрение управленческого учета на предприятии, по нашему мнению, можно представить в виде алгоритма (рисунок 1).

Рисунок 1 - Модель внедрения системы управленческого учета в компании

Основой разработки этого документа является информация, собираемая на предприятии разработчиками СУУ. Для внедрения управленческого учета (или оптимизации существующего учета) эти данные обрабатываются и объединяются в единый стандарт ведения управленческого учета. Этот документ является основополагающим для автоматизации управленческого учета, которая может быть осуществлена путем объединения программных продуктов всех бизнес-процессов, происходящих на предприятии, с включением блоков: производственного, логистического, коммерческого, финансового и т.д.

Только в результате автоматизации всех учетных процессов, происходящих на предприятии, можно получить данные в формате управленческой отчетности для максимально быстрого принятия управленческих решений.

Для эффективной организации управленческого учета в крупной компании нами разработана модель единого стандарта ведения управленческого учета и формирования управленческой отчетности, которая в дальнейшем будет интегрирована в автоматизированную систему учета информации, создающую единое информационное пространство в компании (приложение 4).

Согласно модели внедрения СУУ на подготовительном этапе осуществляется разработка стандарта ведения управленческого учета и формирования управленческой отчетности с использованием автоматизированных систем.

В автоматизированной системе можно выделить следующие бизнес-роли: экономист, финансист, специалист по инвестиционному планированию, бухгалтер, специалист по производству, специалист по коммерции, ответственное лицо ЦФО, программист и т.д. За каждой бизнес-ролью необходимо закрепить конкретную организационную единицу. Например, за бизнес-роль "экономист" отвечает планово-бюджетный отдел, за бизнес-роль "специалист по коммерции" - управление продаж.

Также за каждой бизнес-ролью должны быть закреплены определенные должностные обязанности, определяющие ответственность за конкретные элементы процесса.

Например, бизнес-роль "экономист" отвечает:

- за контроль за корректностью и полнотой ведения управленческого учета всеми участниками процесса в единой автоматизированной системе;

- за проверку, корректировку и актуализацию управленческого учета в соответствии с требованиями бизнеса;

- за закрытие управленческого учета в автоматизированной системе по итогам отчетного периода;

- за формирование управленческой отчетности, контроль за достоверностью, нейтральностью и полнотой формирования управленческой отчетности всеми участниками процесса;

- за проверку, корректировку и актуализацию управленческой отчетности в соответствии с требованиями бизнеса.

Таким образом, система управленческого учета имеет важное место в любой организации, так как позволяет формировать грамотную систему управления затратами, проводиться аналитические исследования по причинам роста затрат, выявлять факты нарушения.

ГЛАВА 2 РАЗРАБОТКА УПРАВЛЕНЧЕСКОГО УЧЕТА НА ПАО «САХО-ХЛЕБ»

2.1 Организационно-технологические особенности предприятия

Объектом исследования в работе является ПАО «САХО-хлеб».

САХО — крупный производитель хлеба, объединяющий предприятия производственной цепочки от производства зерна до реализации готового хлеба. В связи с этим преимуществом САХО может поддерживать низкие цены на самые популярные сорта хлеба без ущерба для экономики.

Продукцию под торговой маркой «Хлебница» выпускают три хлебозавода в Омске и Омской области, Звенигородский хлебокомбинат (Московская область), восемь хлебозаводов в Новосибирске и районных центрах области, два хлебозавода в Саратовской области, хлебозаводы в Алтайском крае, Республике Татарстан и Чувашской республике.

При хлебопекарных предприятиях САХО действуют и развиваются фирменные торговые сети. Сегодня фирменная торговая сеть «Хлебница» объединяет как мобильные торговые точки, так и супермаркеты в областных и районных центрах России. Широкий ассортимент «Хлебницы» (более 200 наименований) предоставляет достойный выбор как в сегменте недорогих «социальных» хлебов, так и в сегменте сложной высокорецептурной продукции.

Предприятие расположено по адресу: 43180, Московская область

Звенигород г., Парковая ул., 22

Основными видами деятельности ПАО «САХО-Хлеб» являются производство и реализация хлебобулочных и кондитерских изделий, а также разработка и выпуск новых видов продукции.

Для осуществления деятельности предприятие имеет в своем составе совокупность подразделений основного (хлебобулочного и кондитерского), вспомогательного и обслуживающего назначения (бухгалтерия, экономический отдел, отдел маркетинга, производственно-техническая лаборатория и другие), которые представляют собой организационную структуру хлебозавода (приложение 6).

В настоящее время на рассматриваемом предприятии применяется линейно-функциональная структура управления. Это говорит о том, что по линии общего руководства каждый работник подчиняется одному линейному руководителю, при этом в рамках своих полномочий, которые оговорены в должностных инструкциях, работники аппарата управления принимают управленческие решения.

Деятельность любого коммерческого предприятия осуществляется, в первую очередь, с целью получения прибыли, поэтому важным является анализ финансовых результатов деятельности предприятия (таблица 4).

Таблица 4 - Финансовые результаты деятельности предприятия

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Абсолютное изменение 2018 г. к 2017 г. |

|

Выручка от продаж, тыс. руб. |

2130909 |

2723708 |

3169136 |

1038227 |

|

Себестоимость реализованной продукции, тыс. руб. |

1869699 |

2271520 |

2351557 |

481858 |

|

Валовая прибыль, тыс. руб. |

261210 |

452188 |

817579 |

556369 |

|

Прибыль (убыток) от продаж, тыс. руб. |

198674 |

427313 |

778180 |

579506 |

|

Чистая прибыль (убыток), тыс. руб. |

125656 |

365089 |

482928 |

357272 |

|

Рентабельность (убыточность) продаж, % |

9,3 |

15,7 |

24,6 |

15,3 |

|

Рентабельность (убыточность) произведенных затрат, % |

10,6 |

18,8 |

33,1 |

22,5 |

|

Рентабельность совокупного капитала, % |

4,3 |

9,4 |

13,0 |

8,7 |

|

Рентабельность собственного капитала, % |

5,6 |

14,0 |

16,0 |

10,4 |

|

Рентабельность текущих активов, % |

5,4 |

11,3 |

15,9 |

10,6 |

|

Рентабельность внеоборотных активов, % |

22,5 |

57,1 |

69,8 |

47,3 |

За анализируемый период темп роста выручки и статей актива и пассива был выше темпа роста затрат, что привело к существенному росту чистой прибыли. Это повлекло за собой значительное увеличение показателей рентабельности. Следовательно, наблюдается положительная динамика. Однако предприятию следует работать в направлении дальнейшего улучшения.

2.2 Организация учета затрат в управленческом учете предприятия

В настоящее время в ПАО «САХО-хлеб» система управленческого учета представлена формированием калькуляций аналитических регистров по статьям затрат. Отдельного документа, регламентирующего управленческий учета на предприятии не предусмотрено. Автоматизированные процессы отсутствуют.

Отражение затрат на предприятии сопровождается формированием номенклатуры калькуляционных статей и показателя себестоимости продукции. Номенклатура калькуляционных статей представлена в приложении 7. Калькуляция затрат приведена на примере хлеба «Дарницкий».

Таблица 5 - Калькуляция себестоимости хлеба «Дарницкий»

|

Статья затрат |

Затраты, руб. |

Откл. +/- |

Откл , % |

|

|

2017 год |

2018 год |

0,4 |

104,8 |

|

|

Сырье и материалы |

8,595 |

9,01 |

0,0 |

95,8 |

|

Эл/энергия на производственные нужды |

1,167 |

1,118 |

0,1 |

106,3 |

|

Сдельная з/плата производственных рабочих |

1,562 |

1,66 |

0,1 |

109,0 |

|

Отчисления на социальные нужды |

1,147 |

1,25 |

1,0 |

1222,2 |

|

Амортизация основных фондов |

0,09 |

1,1 |

-0,1 |

94,0 |

|

Оклад производственных рабочих |

1,33 |

1,25 |

0,1 |

126,4 |

|

Отчисления на социальные нужды |

0,349 |

0,441 |

0,1 |

112,6 |

|

З/плата непроизв. персонала |

0,87 |

0,98 |

0,1 |

140,4 |

|

Отчисления на социальные нужды |

0,228 |

0,32 |

0,0 |

166,7 |

|

Эл/энергия на непроизв. нужды |

0,012 |

0,02 |

1,4 |

108,9 |

|

Итого себестоимость |

15,75 |

17,149 |

0,4 |

104,8 |

Далее представим структуру себестоимости хлеба «Дарницкий» всего выпуска .

Рисунок 2- Структура себестоимости хлеба «Дарницкий»

Таблица 6 – Структура себестоимости хлеба «Дарницкий»

|

Статья затрат |

Затраты, руб. |

Затраты на 1 ц. , руб. |

Структура затрат |

Отклонения по |

||||

|

2017 год |

2018 год |

2017 год |

2018 год |

2017 год |

2018 год |

Стоимости |

Уд. Вес. |

|

|

Сырье и материалы |

2280114 |

3890160 |

859,5 |

901 |

63,6 |

72,2 |

1610046 |

8,7 |

|

Эл/энергия на производственные нужды |

59441 |

60120 |

116,7 |

111,8 |

1,7 |

1,1 |

679 |

-0,5 |

|

Сдельная з/плата производственных рабочих |

189662 |

202320 |

156,2 |

166 |

5,3 |

3,8 |

12658 |

-1,5 |

|

Отчисления на социальные нужды |

50224 |

52920 |

114,7 |

125 |

1,4 |

1,0 |

2696 |

-0,4 |

|

Амортизация основных фондов |

31440 |

32400 |

9 |

110 |

0,9 |

0,6 |

960 |

-0,3 |

|

Оклад производственных рабочих |

458000 |

480000 |

133 |

125 |

12,8 |

8,9 |

22000 |

-3,9 |

|

Отчисления на социальные нужды |

123580 |

125760 |

34,9 |

44,1 |

3,4 |

2,3 |

2180 |

-1,1 |

|

З/плата непроизв. персонала |

310250 |

313200 |

87 |

98 |

8,6 |

5,8 |

2950 |

-2,8 |

|

Отчисления на социальные нужды |

80554 |

82058,4 |

22,8 |

32 |

2,2 |

1,5 |

1504,4 |

-0,7 |

|

Эл/энергия на непроизв. нужды |

4310 |

4320 |

1,2 |

2 |

0,1 |

0,1 |

10 |

0,0 |

|

Итого себестоимость |

3587575 |

5385960 |

1575 |

1714,9 |

100,0 |

100,0 |

1798385 |

0,0 |

Таким образом большая часть затрат на производство продукции приходится на материальные затраты, которые увеличились в 2018 году в связи с ростом закупочной стоимости муки. Их удельный вес составил 72,2%. Следующая по значимости статься затрат - это затраты на заработной плату , которые в 2018 увеличились в стоимостном выражении, но снизился их удельный вес на 1,5%, что связано с ростом стоимости сырья. Остальные статьи расходов имеют не высокий удельный вес в общем составе.

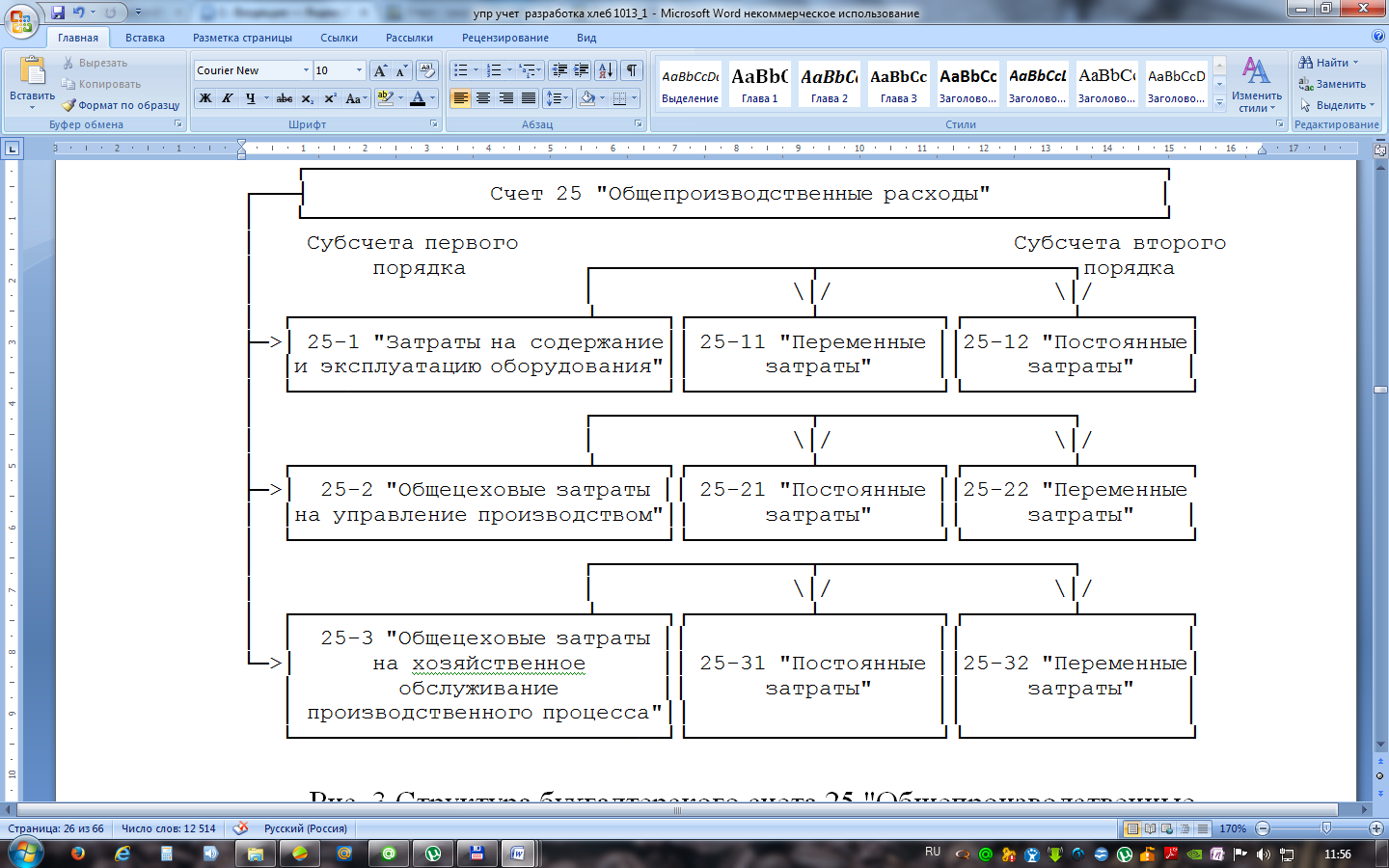

Главной особенностью номенклатуры калькуляционных статей является оптимальный уровень детализации, при котором не происходит усложнение методики расчета затрат, но в то же время обеспечивается получение необходимой информации для управления себестоимостью. При этом учет общепроизводственных и общехозяйственных расходов ведется исходя из их отношения к объему производства не единым массивом, а с подразделением на постоянную и переменную составляющие.

В связи с этим в ПАО «САХО-хлеб» открыты субсчета первого и второго порядков к счету 25 "Общепроизводственные расходы" (рисунок 3).

Рисунок 3 - Структура бухгалтерского счета 25 "Общепроизводственные расходы" на ПАО «САХО-хлеб»

Структура счета 25 "Общепроизводственные расходы" позволяет повысить информативность учета и усилить внутренний контроль затрат в системе управленческого учета, а также создаст условия для контроля и маржинального анализа издержек производства на любой период производственного цикла.

ПАО «САХО-Хлеб» распределение совокупных общепроизводственных расходов осуществляется пропорционально единой базе распределения. При этом распределению подлежат совокупные расходы. Этот вариант является более простым, но в то же время получаемые при этом результаты являются менее точными по сравнению с другими вариантами распределения, т.е. наблюдается искажение себестоимости продукции. Существует достаточно большое количество объективных факторов, которые не учитываются предприятием при выборе базы распределения, а именно структура и величина затрат, уровень механизации и автоматизации, комплексность косвенных расходов и др.

К общехозяйственным расходам относятся расходы по содержанию управления и амортизации на здание управления. Основные записи по этим счетам отразим в таблице 7.

Таблица 7 - Бухгалтерские записи по учету накладных расходов за март 2018 года

|

Статья аналитического учета |

Сумма, руб. |

Корр. Счетов |

|

|

Дебет |

Кредит |

||

|

Затраты на оплату труда рабочих по ремонту оборудования |

36816 |

25 |

70 |

|

Списаны материалы на ремонт производственного оборудования |

59916 |

25 |

10 |

|

Начислена амортизация на оборудование |

5852 |

25 |

02 |

|

Затраты на оплату труда АУП |

44518 |

26 |

70 |

|

Начислена амортизация на здание АУП |

22450 |

26 |

02 |

|

Прочие накладные расходы |

33641 |

26 |

10 |

Далее производится распределение накладных расходов пропорционально заработной объему произведенной продукции. Расчет распределение общепроизводственных расходов приведем в таблице 8.

Таблица 8 - Ведомость распределения общепроизводственных расходов за март 2018 года

|

Дебет |

База распределен- ния (объем производства ) |

Расчетная (ставка %) |

Сумма расходов, вспомогательного производства руб. кредит счета 25 |

|

|

Счет |

Вид продукции |

|||

|

20/1 |

Хлеб пшеничный |

254641-00 |

7,886 |

20181 |

|

20/2 |

Хлеб ржаной |

456780-00 |

7,886 |

36022 |

|

20/3 |

Булочная продукция |

33641-00 |

7,886 |

2653 |

|

20/4 |

Кондитерские изделия |

555781-00 |

7,886 |

43829 |

|

Всего: |

1300843-00 |

102584 |

||

В таблице 9 проведем расчет распределение общехозяйственных расходов ПАО «САХО-хлеб», базой распределения которых также является зарплат основных рабочих.

Таблица 9 - Ведомость распределения общепроизводственных расходов за март 2018 года

|

Дебет |

База распределен- ния (объем производства ) |

Расчетная (ставка %) |

Сумма расходов, вспомогательного производства руб. кредит счета 25 |

|

|

Счет |

Вид продукции |

|||

|

20/1 |

Хлеб пшеничный |

254641-00 |

7,734 |

19694 |

|

20/2 |

Хлеб ржаной |

456780-00 |

2602 |

|

|

20/3 |

Булочная продукция |

33641-00 |

35327 |

|

|

20/4 |

Кондитерские изделия |

555781-00 |

42984 |

|

|

Всего: |

1300843-00 |

100609 |

||

Далее составляет сводная ведомость затрат на производство продукции (приложение 8) в разрезе субсчетов и в целом по счету 20 .В ведомости можно легко увидеть сколько и каких затрат пошло на изготовление той или иной продукции и в целом по предприятию в целом. Применение индивидуальных баз распределения для каждой группы повышает точность исчисления себестоимости изделия, а также обеспечивает возможность учитывать экономическую природу тех или иных затрат, их связь с процессом формирования себестоимости продукции.

2.3 Организация управленческого учета по центрам ответственности

Система учета по центрам ответственности ПАО «САХО-Хлеб» должна быть нацелена на удовлетворение информационных потребностей внутрифирменного управления, позволяет оперативно контролировать затраты и результаты на разных уровнях организации и оценивать деятельность отдельных менеджеров и подразделений на основе проведения первичного анализа, играет роль сигнальной системы в механизме управления.

Цель учета по центрам ответственности накопление данных о затратах и доходах по каждому центру ответственности таким образом, чтобы отклонения от сметы могли быть отнесены на ответственное лицо. Учетные данные по центрам ответственности отражаются в отчетах об исполнении сметы, составляемых через короткие промежутки времени, из этих отчетов руководители центров ответственности получают информацию об отклонениях от сметы по различным статьям расходов.

Между всеми лицами и группами, занятыми в хозяйственном процессе, постоянно возникают и далее поддерживаются определенные отношения, порождающие их ответственность по отношению друг к другу. В современном обществе существует сложная сеть взаимоотношений между предприятием с одной стороны и государством, контрагентами, кредиторами, акционерами, потребителями — с другой. В самом предприятии рабочие ответственны перед мастером, мастер перед начальником цеха, начальник цеха перед дирекцией предприятия. Таким образом, как между предприятием и его внешней средой, так и внутри самого предприятия формируется сложнейшая сеть отношений, которая и подлежит отражению в учете предприятия.

По каждому центру ответственности (цеху) на предприятии ежемесячно составляется смета затрат. При этом в смету включают только те затраты, которые непосредственно контролируются начальником этого цеха.

Для организации контроля на каждый цех предприятия открыт аналитический счет по учету затрат на производство. Центрами ответственности в ПАО «САХО-Хлеб» являются отделы и производственные цеха.

По типу данные структурные подразделения относятся к центрам дохода. То есть данные подразделения отвечают за доход, который они приносят фирме за счет своей коммерческой деятельности и определяет доходную часть бюджета. Данные структурные подразделения отвечают за организацию продаж продукции Общества.

Уровень ответственности отделов фирмы контролируются заместителем директора по коммерческой работе через исполнение бюджетов. Для оценки эффективности Центров финансовой ответственности (отделов) группа бюджетирования проводит сверку показателей плана и факта по истечение минимального периода планирования – 1 месяца. Центрами прибыли на ПАО «САХО-ХЛЕБ»являются цехи, производства, отделы сбыта (маркетинга) и другие подразделения , руководители которых являются ответственными и обладают полномочиями как по затратам, так и по доходам. В качестве центра прибыли выступает также организация в целом.

Отчетным документом по затратам центра прибыли являются рассмотренные ранее отчеты об исполнении сметы центров затрат высших уровней (обычно начиная с цехового уровня).

Основным же отчетным документом центра прибыли является отчет по прибыли. Содержание этого отчета зависит от включаемых в отчет показателей прибыли — валовой, от продаж, до налогообложения, от обычной деятельности, чистой прибыли или маржинального дохода.

Если центр прибыли отчитывается по валовой прибыли, то в отчете отражают стоимость произведенной продукции (работ, услуг), затраты на производство продукции данного центра, составляющие ее производственную себестоимость, и исчисляемую величину валовой прибыли. Отчет составляется по форме, приведенной в таблице 10.

Таблица 10 - Отчет центра хлебоперканого цеха по прибыли за январь 2019.

|

№ п/п |

Показатели |

По смете (плану) |

фактически |

Отклонения (+.-) |

|||||

|

за месяц |

с начала года |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

||||

|

Отчет по валовой прибыли |

|||||||||

|

1 |

Стоимость продукции |

1000 |

1200 |

+200 |

+300 |

||||

|

2 |

Производственная себестоимость |

600 |

700 |

+100 |

+150 |

||||

|

3 |

Валовая прибыль |

400 |

500 |

+100 |

+ 150 |

||||

|

Отчет по прибыли от продаж |

|||||||||

|

1 |

Выручка от продажи (нетто) |

1000 |

1200 |

+200 |

+300 |

||||

|

2 |

Производственная себестоимость |

600 |

700 |

+100 |

+150 |

||||

|

3 |

Расходы на продажу |

50 |

60 |

+10 |

+30 |

||||

|

4 |

Общехозяйственные расходы |

150 |

160 |

+10 |

+20 |

||||

|

5 |

Полная себестоимость проданной продукции |

800 |

920 |

+120 |

+200 |

||||

|

6 |

Прибыль от продаж |

200 |

280 |

+80 |

+ 100 v |

||||

|

Отчет по прибыли от обычной деятельности |

|||||||||

|

1 |

Выручка от продажи (нетто) |

1000 |

1200 |

+200 |

+300 |

||||

|

2 |

Производственная себестоимость |

600 |

700 |

+100 |

+ 150 |

||||

|

3 |

Расходы на продажу |

50 |

60 |

•МО |

+30 |

||||

|

4 |

Общехозяйственные расходы |

150 |

160 |

+10 |

. +20 |

||||

|

5 |

Полная себестоимость проданной продукции |

800 |

920 |

+120 |

+200 |

||||

|

6 |

Прибыль от продаж (стр. 1 - стр. 5) |

200 |

280 |

+80 |

+ 100 |

||||

|

7 |

Прочие доходы |

100 |

120 |

+20 |

+30 |

||||

|

8 |

Прочие расходы |

80 |

100 |

+20 |

+15 |

||||

|

9 |

Прибыль до налогообложения |

220 |

300 |

+80 |

+115 |

||||

|

10 |

Налог на прибыль |

52,8 |

72 |

19,2 |

+27,6 |

||||

|

11 |

Чистая прибыль (убыток) (стр. 9 -стр. 10) |

167.2 |

228 |

+60,8 |

+87,4 |

||||

Центры прибыли вместо отчета по прибыли могут составлять отчеты о маржинальном доходе.

Маржинальный доход, как уже отмечалось, определяют вычитанием из выручки от продажи продукции (работ, услуг) переменных расходов, связанных с производством и продажей продукции; разница между маржинальным доходом и постоянными расходами называется остаточным доходом. При этом остаточный доход целесообразно исчислять с учетом и прямых, и косвенных постоянных расходов.

Деление постоянных расходов на прямые и косвенные осуществляется в зависимости от конкретных условий производственного процесса.

Например, если оборудование используется только для производства определенного вида продукции, то все расходы по обслуживанию этого оборудования являются прямыми расходами — заработная плата рабочих, обслуживающих оборудование, сумма амортизации по оборудованию, сумма арендных платежей по нему и т.п.

К косвенным постоянным расходам относят такие затраты, которые распределяют между видами продукции (работ, услуг) только расчетным путем, — расходы на содержание администрации, суммы амортизации по зданиям и т.п.

Пример составления отчета о маржинальном доходе приведен в таблице 11.

Таблица 11 - Отчет центра прибыли пекарного цеха о маржинальном доходе за месяц, (тыс. руб.)

|

№ п/п |

Показатели |

По смете (плану) |

Фактически |

Отклонения (+.-) |

|

|

За месяц |

с начала года |

||||

|

1 |

Выручка от продажи (нетто) |

1000 |

1200 |

+200 |

+300 |

|

2 |

Переменные расходы |

500, |

600 |

+ 100 |

+200 |

|

3 |

Маржинальный доход , |

500 |

600 |

+ 100 |

+ 100 |

|

4 |

Прямые постоянные расходы |

200 |

210 |

+ 10 |

+20 |

|

5 |

Остаточный доход до косвенных расходов |

300 |

390 |

+90 |

+80 |

|

6 |

Косвенные постоянные расходы |

100 |

110 |

+10 |

+20 |

|

7 |

Остаточный доход с учетом косвенных расходов (прибыль) |

200 |

280 |

+80 |

+60 |

Остаточный доход до косвенных расходов, как правило, позволяет более точно оценить деятельность центра прибыли по сравнению с показателем прибыли от производства, поскольку этот показатель не содержит неточностей, которые возникают при распределении косвенных расходов.

Отчет о маржинальном доходе можно дополнить показателями прочих доходов и расходов, на основе которых возможно определить чистый доход центра прибыли.

В целом по организации отчет по прибыли за отчетный месяц целесообразно составлять по форме отчета по прибыли в составе бухгалтерской (финансовой) отчетности с включением в отчет показателей по смете и отклонений за месяц и с начала года .

2.4 Контроль затрат по отклонениям

Текущий контроль позволяет оценивать промежуточные результаты исполнения каждого бюджета непосредственно в ходе отчетного периода, выявлять отклонения от плановых заданий. Учет отклонений ведется на основе бухгалтерского учета и отчетности с использованием данных оперативного учета. Так, например, анализ отклонений по основному (операционному) бюджету предприятия проводится на основе отчета о финансовых результатах. Пример отчета о финансовых результатах по итогам отчетного бюджетного периода приведен в таблице 12.

Таблица 12 - Отчет о финансовых результатах ПАО «САХО-Хлеб»за январь 2019 года

|

Показатели |

План, тыс.руб. |

Доля в выручке, % |

Факт, тыс.руб. |

Доля в выручке по факту |

Отклонения тыс.руб. |

Отклонение доли, % |

|

1.Выручка |

8151 |

100 |

8090 |

100 |

-61 |

0 |

|

2.Себестоимость реализованной продукции |

5200 |

63,80 |

5450 |

67,37 |

250 |

3,57 |

|

3.Валовая прибыль |

2951 |

36,20 |

2640 |

32,63 |

-311 |

-3,57 |

|

4.Коммерческие и управленческие расходы |

494 |

6,06 |

520 |

6,43 |

26 |

0,37 |

|

5.Прибыль |

2457 |

30,14 |

2120 |

26,21 |

-337 |

-3,93 |

|

6.Налоги |

590 |

7,24 |

530 |

6,55 |

-60 |

-0,69 |

|

7.Чистая прибыль |

1867 |

22,91 |

1590 |

19,65 |

-277 |

-3,26 |

|

8.Доля валовой прибыли в выручке, % |

36,20 |

32,63 |

-3,57 |

|||

|

9.Рентабельность продаж по чистой прибыли |

22,91 |

19,65 |

-3,26 |

По расчетным данным данной таблицы 12, следует, что чистая прибыль предприятия меньше запланированной прибыли на 277 тыс.руб. Это снижение связано с уменьшением объема продаж на 61 тыс.руб., увеличением себестоимости реализованной продукции на 250 тыс.руб., коммерческих и управленческих расходов на 26 тыс.руб. Произошло уменьшение налоговых отчислений за счет снижения выручки (налоговая база для НДС), прибыли (налоговая база для расчета налога на прибыль).

Качество управления основной деятельностью снизилось. При снижении объема продаж на – 0,75% себестоимости реализованной продукции увеличилась на 4,81% ((5450 тыс.руб. – 5200 тыс.руб.) : 5200 тыс.руб. х 100%), при этом доля себестоимости в выручке увеличилась на 3,57%. Это привело к снижению уровня управления производственной деятельности, так как доля валовой прибыли в выручке снизилась на 3,57%. Произошло снижение общего уровня менеджмента, так как рентабельность продаж по чистой прибыли снизилась на 3,26%.

Каждый отчетный период делят на совокупность единичных периодов, например, год – на единичные периоды, продолжительность каждого из них – четыре недели. В этом случае контроль позволяет на основе полученных выводов, устанавливать причины отклонений фактических знаний от плановых по прошедшему единичному периоду, выявлять внутренние резервы, вносить своевременно корректировки в хозяйственную стратегию и тактику предприятия с целью повышения эффективности и улучшения финансового состояния предприятия.

ГЛАВА 3 РАЗРАБОТКА СИСТЕМЫ УПРАВЛЕНЧЕСКОГО УЧЕТА НА ПРЕДПРИЯТИИ

Главная цель постановки управленческого учета на предприятии - это повышение эффективности управления финансами, затратами предприятия, подготовка к ведению управленческого учета. А основные задачи, которые решает управленческий учет:

- оперативное получение информации о финансово-хозяйственной деятельности предприятия;

- контроль за издержками, платежеспособностью и ликвидностью;

- получение точных данных об итогах финансовой деятельности каждого из филиалов, по направлениям деятельности и т.д.;

- контроль за долгами и финансовыми потоками;

- возможность вовремя реагировать на состояние рынка на всех этапах развития предприятия [12].

Постановка управленческого учета на предприятии должна включать в себя следующие этапы :

- диагностику действующей системы учета и отчетности, которая, в свою очередь, может включать в себя:

- анализ бухгалтерского плана счетов на предмет использования в целях управленческого учета;

- анализ возможности и целесообразности интеграции данных бухгалтерского учета в данные управленческого учета, а также анализ возможности их консолидации для целей управленческого учета;

- анализ источников информации в разрезе структурных подразделений (центров затрат, центров ответственности);

- анализ средств автоматизации бухгалтерского учета на предмет их взаимной интеграции для уменьшения трудоемкости ведения управленческого учета, автоматической консолидации отчетности нескольких подразделений (юридических лиц) и получения требуемых отчетов в разрезе интересующей информации;

- разработку управленческого рабочего плана счетов, внесение изменений в существующий план счетов для целей бухгалтерского учета;

- разработку учетной политики, которая может включать в себя:

организационные основы ведения управленческого учета;

учетные процедуры сбора и обработки информации;

форму документирования хозяйственных операций;

подготовку графика документооборота;

описание способов оценки имущества в целях управленческого учета;

- разработку состава, содержания и оптимального формата форм управленческой отчетности: баланса, отчета о прибылях и убытках, отчета о движении денежных средств и других форм отчетности, например:

по анализу имущественного положения предприятия - анализ сезонности продаж, деловой активности и др.;

по анализу финансового положения - анализ показателей ликвидности, финансовой устойчивости, маневренности и др.;

по анализу финансово-хозяйственной деятельности - бюджет доходов и расходов, анализ показателей рентабельности, анализ динамики затрат в разбивке по видам затрат, другие технико-экономические показатели;

- оценку численности и профессионального состава финансовых и бухгалтерских подразделений, необходимых для работы в предлагаемой системе управленческого учета;

- определение финансовой структуры предприятия путем выделения центров финансовой ответственности, таких как:

- центр затрат - подразделение внутри предприятия, руководитель которого отвечает только за затраты. Как правило, центр ответственности за затраты связан с выполнением определенных функций, не имеющих четко выраженного измерителя объема деятельности;

- центр инвестиций - подразделение, руководитель которого отвечает за затраты и результаты инвестиционного процесса, эффективность использования капитальных вложений;

- центры продаж - включают подразделения маркетингово-сбытовой деятельности, руководители которых отвечают только за выручку от реализации продукции, товаров, услуг и за затраты, связанные с их сбытом;

-центры прибыли - подразделения, руководители которых ответственны не только за затраты, но и за финансовые результаты своей деятельности. Обычно центры прибыли включают несколько мест затрат. Общие расходы и результаты их деятельности отражаются в системе бухгалтерского учета;

- разработку классификаторов управленческого учета, которая может включать в себя такие виды классификаторов, как: виды производимой продукции, оказываемых работ и услуг; виды доходов; центры финансовой ответственности; места возникновения затрат; виды затрат; статьи калькуляции; виды активов; виды обязательств; виды собственного капитала; проекты; направления инвестиций; основные и вспомогательные бизнес-процессы; типы клиентов; категории персонала;

- разработку методов управленческого учета затрат и калькуляции себестоимости продукции.

Таблица 13 - Параметры постановки управленческого учета на предприятии

|

Наименование параметра |

"Как может быть" на вашем предприятии |

Заполните, "как есть" на вашем предприятии |

|

Цель |

Обеспечение собственников и менеджеров компании информацией для принятия, контроля за реализацией и оценкой управленческих решений |

Заполнить |

|

Основные пользователи |

Собственники, ТОП-менеджмент, руководители |

Заполнить |

|

Валюта учета |

Рубли или другая валюта |

|

|

На чем могут базироваться правила управленческого учета (методология) |

Правила управленческого учета могут базироваться на международных стандартах финансовой отчетности (МСФО), зарубежных национальных стандартах (US GAAP, UK GAAP и т.д.), российских правилах (ПБУ) |

Заполнить |

|

Какие основные регламентирующие документы можно использовать |

Корпоративные стандарты управленческого учета; план счетов управленческого учета; система кодов, используемых для кодирования статей бюджета, статей затрат, центров ответственности, направлений деятельности и т.д.; порядок документооборота при ведении управленческого учета |

Заполнить |

|

Объекты учета |

Центры затрат, центры инвестиций, центры продаж, центры прибыли |

Заполнить |

|

Виды учитываемых |

Стоимостные, натуральные, количественные, качественные показатели. Могут использоваться как документарно подтвержденные, так и еще не подтвержденные первичными документами операции |

Заполнить |

|

Периодичность учитываемых данных |

Фактические, прогнозные и плановые данные за прошлый и будущий периоды |

|

|

Частота подачи отчетной информации |

Ежедневно, еженедельно, ежемесячно - в режиме реального времени в случае возникновения необходимости |

Заполнить |

|

Ответственность |

Финансовый директор/главный бухгалтер/др. |

Заполнить |

Таким образом, постановка системы управленческого учета, по сути, аналогична постановке бухгалтерского (финансового) учета и реализуется сходными этапами. Однако имеется значительное различие между перечисленными видами учета, определяемое в первую очередь различием пользователей бухгалтерской и управленческой отчетности. Поэтому для начала постановки управленческого учета на ПАО «САХо-хлеб» следует провести некоторое соответствие с существующими параметрами управленческого учета, как показано в таблице 13.

Среди наиболее первоочередных подходов по совершенствованию постановки управленческого учета для ПАО «САХо-хлеб» можно выделить следующее.

1. Автоматизация процесса управленческого учета. В настоящее время этот аспект в ПАО «САХо-хлеб» не доведен до конца, а часть информации собирается "вручную" и оформляется, хранится в Excel. Данная проблема будет решена при современной автоматизации процесса управленческого учета с использованием известных программных продуктов.

2. Методология системы управленческого учета. В современных условиях в связи с постоянством штата и достаточным опытом работы сотрудников большинство документации ведется без регламентов и нормативных документов. Это происходит, по мнению многих специалистов в этой области, преимущественно из-за их "ненадобности", так как "все и так знают, что делать". Но это противоречит принципам управленческого учета. Данная проблема будет решена при использовании регламентов и нормативных документов.

3. Нежелание некоторых подразделений предоставлять информацию в финансовый и планово-экономический отдел. Мотивация следующая: "с цифрами должны работать финансисты, экономисты и бухгалтера, а не мастера цехов и прочий производственный персонал". Данная проблема будет решена при полной автоматизации управленческого учета.

4. Структура управленческого учета. На сегодняшний день ПАО «САХо-хлеб» составляется до 100 отчетных форм. Что достаточно много. Часть отчетов нужно "упразднить", часть модифицировать и кое-что добавить (например, управленческий баланс, отчет о движении капитала). Данная проблема будет решена при адекватной структуре управленческого учета с современными подходами.

Определим порядок описания и оптимизации бизнес-процессов компании с целью исключения "ненужных" операций, удорожающих себестоимость продукции:

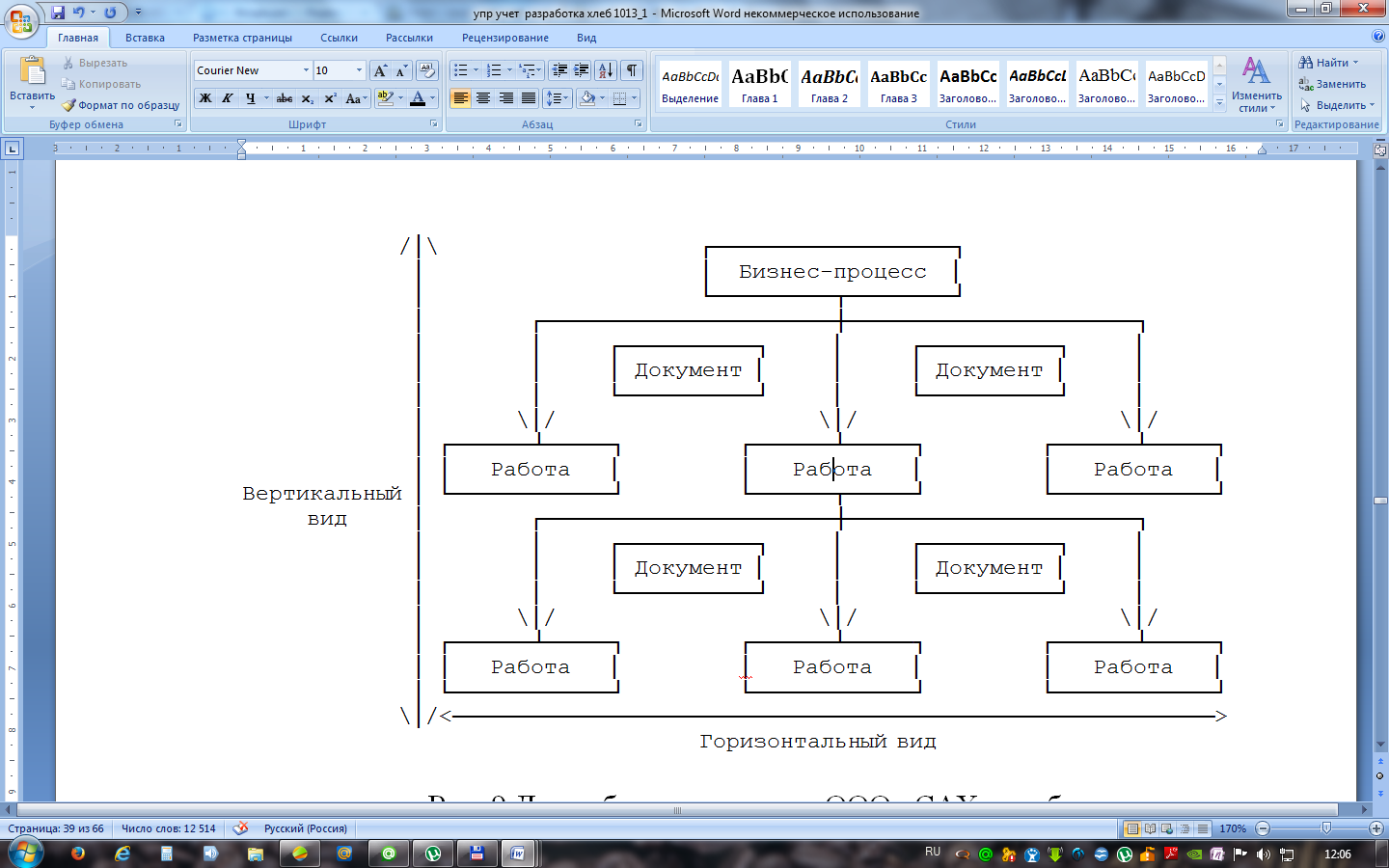

1. Виды и способы описания: вертикальный или горизонтальный (текстовый, графический, табличный).

Вертикальный вид отражает только структурированный порядок работ в древе бизнес-процесса. При этом имеются только вертикальные связи между родительскими и дочерними работами.

Горизонтальный вид показывает, как эти работы между собою взаимосвязаны, в какой последовательности они выполняются, какие информационные и материальные потоки между ними движутся (рисунок 4).

Рисунок 4 - Древо бизнес-процесса ПАО «САХо-хлеб»

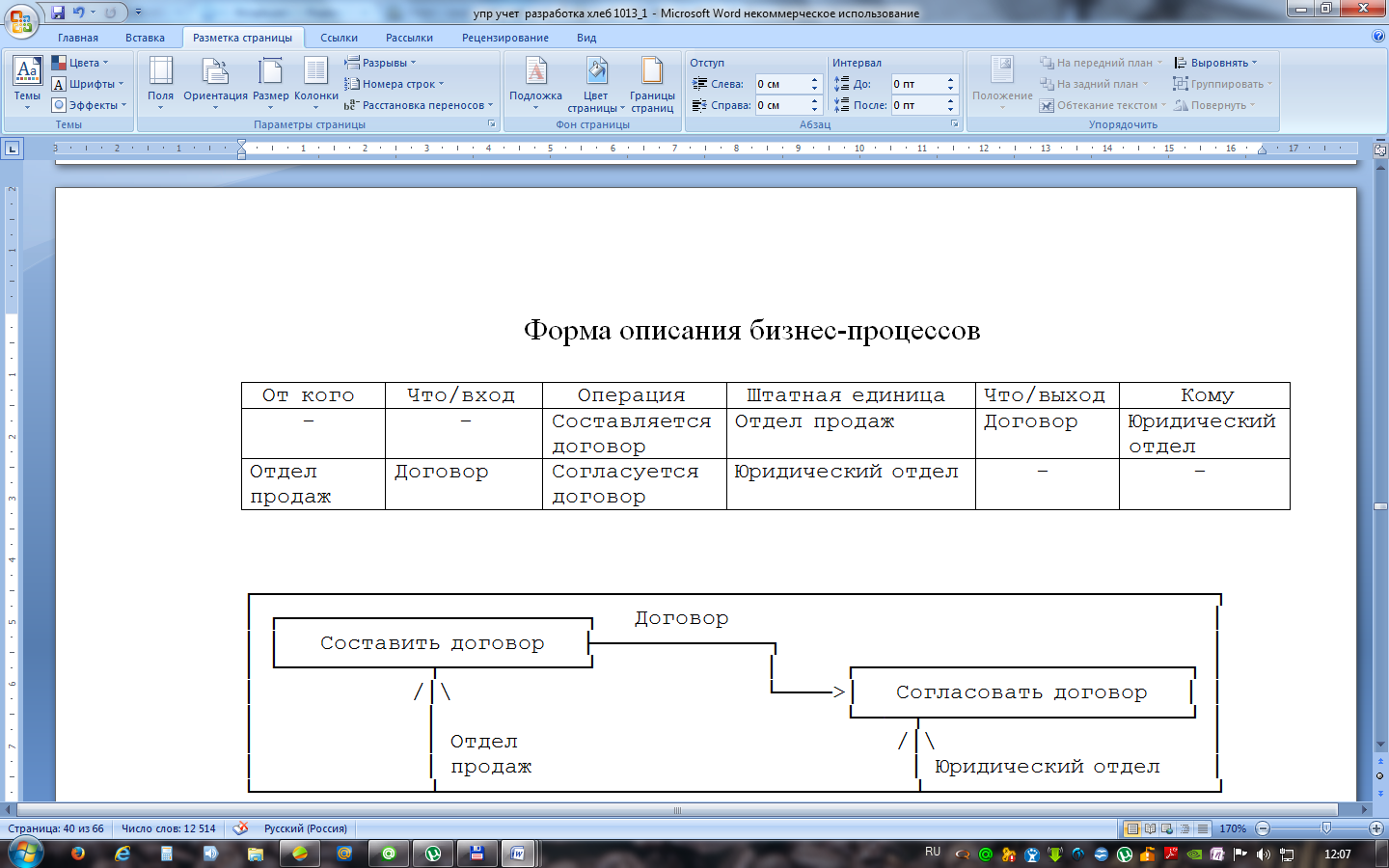

При текстовом способе описания отражается последовательное описание бизнес-процесса в виде регламентирующего документа (например, отдел продаж составляет договор и согласует его с юридическим отделом). Для целей анализа и оптимизации деятельности компании данный способ не подходит.

Табличная форма описания бизнес-процессов более эффективна по сравнению с текстовой и в настоящее время активно применяется специалистами по информационным технологиям для описания бизнес-процессов в приложении к задачам автоматизации (пример показан в форме).

В последнее время интенсивно стали развиваться и применяться при описании бизнес-процессов графические подходы (пример представлен на рисунке 5).

Таблица 14 - Форма описания бизнес-процессов

|

От кого |

Что/вход |

Операция |

Штатная единица |

Что/выход |

Кому |

|

- |

- |

Составляется договор |

Отдел продаж |

Договор |

Юридический отдел |

|

Отдел продаж |

Договор |

Согласуется договор |

Юридический отдел |

- |

- |

Рисунок 5 - Схема описания бизнес-процессов

2. Описание окружения бизнес-процесса. Представляет собой совокупность входов и выходов бизнес-процессов с указанием поставщиков и клиентов. Поставщики и клиенты процесса могут быть как внутренними (подразделения и сотрудники компании, с которыми рассматриваемый бизнес-процесс взаимодействует), так и внешними.

3. Описание бизнес-процессов верхнего уровня. Это формулировка содержания работ, которые входят в состав описываемого бизнес-процесса, определение входов и выходов каждой из работ. Данные входы и выходы представляют собой информационные либо материальные потоки, при этом выходы одной работы могут являться входами для других.

4. Описание бизнес-процессов нижнего уровня. Включает выбор такого уровня детализации, при котором схема бизнес-процесса будет состоять в среднем из семи работ. Использование большей детализации и, соответственно, количества работ приведет к значительному усложнению схемы и снижению возможности проведения качественного анализа бизнес-процесса. Это, в свою очередь, связано с тем, что человек может эффективно оперировать не более чем семью различными объектами. Использование небольшой детализации и меньшего количества работ на схеме бизнес-процесса приведет к тому, что работы будут достаточно укрупненными и это уменьшит возможность проведения их качественного анализа и оптимизации.

Учитывая представленные выше требования к описанию бизнес-процессов компании, авторы статьи разработали структурно-логическую модель бизнес-процесса "Формирование бюджетов ЦФО с использованием АСПБ" для сценария "Первичный месячный бюджет" (приложение 9).

Преимуществами структуризации и оптимизации бизнес-процессов для руководителей разных уровней управления компании являются:

1) ясное видение того, как работает предприятие;

2) стандартизация процессов, и если они четко не определены, то каждый сотрудник может выполнять поставленные перед ним задачи в силу своего понимания;

3) совершенствование процесса выполнения работ и контролируемости бизнеса;

4) оптимизация во взаимодействии подразделений компании;

5) снижение влияния на бизнес-процессы человеческого фактора.

Следовательно, в процессе работы компании постоянно ведется систематическое планирование, учет, анализ, контроль и регулирование хода производственного процесса, предупреждающие или ликвидирующие его отклонения от планов. В результате обеспечивается цикличность работы, заключающаяся в совокупности процессов, совершаемых в течение определенного периода времени.

Стратегическая управленческая отчетность подразделяется на следующие виды:

- отчетность для руководства предприятия (формы отчетности, методики и регламенты формирования отчетности устанавливаются внутренними стандартами предприятия);

- отчетность для руководства управляющей компании и акционеров (формы отчетности, методики и регламенты формирования отчетности устанавливаются корпоративными стандартами);

- отчетность для инвесторов (формы отчетности, методики и регламенты формирования отчетности устанавливаются по согласованию с инвесторами);

- отчетность для внешних органов: министерств, банков и т.п. (формы отчетности, методики и регламенты формирования отчетности устанавливаются внешними стандартами).

В табл. 15 приведены основные элементы учетной политики в целях управленческого учета которые должны быть в ПАО «САХО-Хлеб».

Таблица 15 - Элементы учетной политики для целей управленческого учета

|

N |

Элемент учетной |

Разработанные |

Особенности |

|

1 |

2 |

3 |

|

|

I. Организационно-технический раздел |

|||

|

1 |

Порядок отражения хозяйственных операций в управленческом учете |

Двойная запись |

Трудоемкость работ при использовании метода двойной записи компенсируется возможностью использования российского Плана счетов |

|

2 |

Разработка плана счетов для целей управленческого учета |

На основе плана, самостоятельно разработанного организацией |

Трудоемкий процесс |

|

II. Методический раздел |

|||

|

3 |

Выбор метода учета затрат |

Direct Costing (учет затрат по неполной себестоимости) |

Выбор метода учета затрат обусловлен централизацией управления. По мере усиления самостоятельности бизнеса смещение возможно в сторону Standard Costing |

|

4 |

Определение даты отражения хозяйственной операции в управленческом учете |

Не позднее второго дня с момента осуществления и т.д. |

Дата отражения зависит от общего графика документооборота, структуры организации и периода планирования |

|

5 |

Определение калькуляционного периода |

Пять дней, декада, месяц |

Период зависит от системы бюджетирования |

|

6 |

Документарное основание для отражения в управленческом учете |

Бухгалтерские первичные документы |

Установлено отдельно для каждой группы операций |

|

Управленческие первичные документы |

|||

|

7 |

Определение даты |

Метод начисления |

В бюджете доходов и |

|

8 |

Порядок определения учетной цены материалов |

1. Фактическая себестоимость по данным предыдущего или отчетного периода |

Целесообразно применять планово- расчетные цены |

|

9 |

Порядок оценки сырья и материалов, используемых при производстве продукции (работ, услуг) |

По средней стоимости |

Целесообразно использовать ФИФО, так как информация, содержащаяся в отчетности, будет |

|

10 |

Трансфертные цены |

1. По рыночным ценам |

Цены на предаваемые ТМЦ устанавливаются исходя из характера отношений между вышестоящей и дочерними организациями |

|

11 |

Определение |

Все объекты средств труда с длительным периодом использования учитывать в составе основных средств |

Отнесение всех объектов средств труда с длительным сроком пользования независимо от их стоимости к основным средствам предотвращает хищения |

|

12 |

Срок списания стоимости основных средств |

Использование самостоятельно разработанного критерия (экономическое обоснование) |

Срок определяется в зависимости от особенностей работы организации |

|

13 |

Метод начисления амортизации |

1. Линейный способ |

|

|

14 |

Вариант учета стоимости готовой продукции (работ, услуг) |

По нормативной (плановой) производственной себестоимости |

Выбор метода учета стоимости готовой продукции (работ, услуг) обусловлен задачами прогнозирования продаж |

|

15 |

Состав и классификация расходов (затрат) |

Методы разнесения затрат |

Чем больше будет прямых затрат, тем более точно определяется себестоимость продукции (работ, услуг). |

|

16 |

Критерий распределения косвенных расходов между конкретными видами продукции (работ, услуг) |

Расходы на оплату труда производственных рабочих |

Могут использоваться любые базы в зависимости от метода калькулирования и целей управления себестоимостью |

|

17 |

Порядок распределения прямых расходов на остатки незавершенного производства |

В полном объеме относить на себестоимость оказанных услуг |

|

|

18 |

Учет дебиторской и кредиторской задолженности |

По степени надежности |

Данный элемент связан тесно с бюджетом движения денежных средств |

|

19 |

Финансово- экономические показатели бюджетов |

Расчет показателей, на основе которых формируются значения отдельных статей затрат |

Разрабатываются в зависимости от системы нормативов, ограничений. |

Исходя из изложенного, следует сделать вывод, что нормативно-методическая база системы управления должна формироваться именно на основе целей и задач управленческого учета. Совершенствование системы управленческого учета - сложный процесс, предполагающий изучение особенностей бизнеса, анализ действующего законодательства, проведение экономических и финансовых расчетов, принятие решений и т.д.

Таким образом, реализация предложенных рекомендаций не только повысит обоснованность системы управленческого учета, но и позволит создать на предприятию эффективную учетно-аналитическую систему, позволяющую принимать современные и экономически обоснованные управленческие решения и выявлять внутрихозяйственные резервы, учитывать специфические особенности функционирования хозяйствующих субъектов.

ЗАКЛЮЧЕНИЕ

Целью работы явилась разработка системы управленческого учета в ПАО «САЗО-хелб» - предприятии производителе хлебопродукции.

Система управленческого учета имеет важное место в любой организации, так как позволяет формировать грамотную систему управления затратами, проводиться аналитические исследования по причинам роста затрат, выявлять факты нарушения.

В настоящее время в ПАО «САХО-хлеб» система управленческого учета представлена формированием калькуляций аналитических регистров по статьям затрат. Отдельного документа, регламентирующего управленческий учета на предприятии не предусмотрено. Автоматизированные процессы отсутствуют.

Отражение затрат на предприятии сопровождается формированием номенклатуры калькуляционных статей и показателя себестоимости продукции. Главной особенностью номенклатуры калькуляционных статей является оптимальный уровень детализации, при котором не происходит усложнение методики расчета затрат, но в то же время обеспечивается получение необходимой информации для управления себестоимостью. При этом учет общепроизводственных и общехозяйственных расходов ведется исходя из их отношения к объему производства не единым массивом, а с подразделением на постоянную и переменную составляющие.

ПАО «САХО-Хлеб» распределение совокупных общепроизводственных расходов осуществляется пропорционально единой базе распределения. При этом распределению подлежат совокупные расходы. Этот вариант является более простым, но в то же время получаемые при этом результаты являются менее точными по сравнению с другими вариантами распределения, т.е. наблюдается искажение себестоимости продукции. Существует достаточно большое количество объективных факторов, которые не учитываются предприятием при выборе базы распределения, а именно структура и величина затрат, уровень механизации и автоматизации, комплексность косвенных расходов и др.

Главная цель постановки управленческого учета на предприятии - это повышение эффективности управления финансами, затратами предприятия, подготовка к ведению управленческого учета. А основные задачи, которые решает управленческий учет:

- оперативное получение информации о финансово-хозяйственной деятельности предприятия;

- контроль за издержками, платежеспособностью и ликвидностью;

- получение точных данных об итогах финансовой деятельности каждого из филиалов, по направлениям деятельности и т.д.;

- контроль за долгами и финансовыми потоками;

- возможность вовремя реагировать на состояние рынка на всех этапах развития предприятия .

Среди наиболее первоочередных подходов по совершенствованию постановки управленческого учета для ПАО «САХо-хлеб» можно выделить следующее.

1. Автоматизация процесса управленческого учета. В настоящее время этот аспект в ПАО «САХо-хлеб» не доведен до конца, а часть информации собирается "вручную" и оформляется, хранится в Excel. Данная проблема будет решена при современной автоматизации процесса управленческого учета с использованием известных программных продуктов.

2. Методология системы управленческого учета. В современных условиях в связи с постоянством штата и достаточным опытом работы сотрудников большинство документации ведется без регламентов и нормативных документов. Это происходит, по мнению многих специалистов в этой области, преимущественно из-за их "ненадобности", так как "все и так знают, что делать". Но это противоречит принципам управленческого учета. Данная проблема будет решена при использовании регламентов и нормативных документов.

3. Нежелание некоторых подразделений предоставлять информацию в финансовый и планово-экономический отдел. Мотивация следующая: "с цифрами должны работать финансисты, экономисты и бухгалтера, а не мастера цехов и прочий производственный персонал". Данная проблема будет решена при полной автоматизации управленческого учета.

4. Структура управленческого учета. На сегодняшний день ПАО «САХо-хлеб» составляется до 100 отчетных форм. Что достаточно много. Часть отчетов нужно "упразднить", часть модифицировать и кое-что добавить (например, управленческий баланс, отчет о движении капитала). Данная проблема будет решена при адекватной структуре управленческого учета с современными подходами.

СПИСОК ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации. Часть первая и вторая (с учетом главы 25 «Налог на прибыль организаций) - М.: Проспект, 2017. - 464с.

- Положение по бухгалтерскому учету «Доходы организации». ПБУ 9/99. Утверждено приказом Минфина России от 06.05.99 г. № 32н.

- Положение по бухгалтерскому учету «Расходы организации». ПБУ 10/99. Утверждено приказом Минфина России от 06.05.99 г. № ЗЗн.

- Положение по бухгалтерскому учету «Учет материально-производственных запасов». ПБУ 5/01. Утверждено приказом Минфина РФ от 09.06.2001 года №44н.

- Бакаев А. С. Нормативное обеспечение бухгалтерского учета. Анализ и комментарии. 2-е изд., перераб. и доп. - М.: МЦФЭР, 2017. - 352с.

- Баретдинова.С.Б. Учет операций, облагаемых и необлагаемых НДС // Бухгалтерский учет. – 2016г. - №2. - с.42-46.