Организация управленческого учета в компании (Теоретические аспекты организации управленческого учета на современном предприятии)

Содержание:

Введение

Актуальность темы курсовой работы подчеркнута возрастанием роли управленческого учета как функции управления на предприятии, так же современная экономическая реальность повышает требования к учетной информации. Можно отметить, что в управленческой деятельности от качества экономической информации зависит деловой, репутационный успех, выражающийся в получении прибыли и росте капитала. Для принятия правильных управленческих и инвестиционных решений, необходима полная и достоверная информация, которую можно получить из управленческой отчетности.

Любая хозяйственная деятельность требует определенного вложения денежных средств, значительная часть этих затрат обычно приходится на начальный период деятельности компании. Однако практически при анализе хозяйственной деятельности предприятия бывает очень трудно учесть все эти затраты. Именно управленческий учет позволяет контролировать произведенные затраты при дальнейшей оценке рентабельности предприятия.

Так же, в последнее время руководителей предприятия все больше волнуют вопросы соотношения между затратами и себестоимостью продукции (работ, услуг). Управленческий учет помогает проанализировать все направления деятельности компании по степени их рентабельности. Располагая такой информацией, руководитель может сосредоточивать инвестиции по направлениям, корректируя хозяйственную деятельность предприятия для получения наибольшей прибыли. Более того, управленческий учет позволяет оценить эффективность работы каждого структурного подразделения и отдельных сотрудников в целом.

Сегодня, грамотная организация управленческого учета на предприятии существенно облегчает ведение и повышает качество бухгалтерского учета и является сильным фактором в конкурентной борьбе. Только управленческий учет может дать представление управляющему о текущих результатах деятельности компании, обеспечить возможность проведения анализа отдельных объектов. В современных условиях управленческий учет через свои функции выступает в качестве основного информационного фундамента управления внутренней деятельностью предприятия, его стратегией и тактикой.

Исходя из вышесказанного, можно сделать вывод о том, что управленческий учет является важнейшим и необходимым звеном в управлении предприятием, но многие руководители не понимают важности и значимости ведения управленческого учета, что подчеркивает практическую значимость выбранной темы.

Для того чтобы понять организацию управленческого учета необходимо применить полученные знания теории на практике. Что и было проделано нами на предприятии Общества с ограниченной ответственностью «ДЖАНКОЙЖЕЛЕЗОБЕТОН».

Предметом курсовой работы является процесс организации управленческого учета на предприятии.

Объектом исследования является предприятие ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН».

Целью курсовой работы является всестороннее изучение организации управленческого учета на предприятии.

Для достижения поставленной цели следует решить ряд задач:

- изучение теоретических аспектов организации управленческого учета на современном предприятии;

- проанализировать организацию управленческого учета на предприятии ООО «ДЖАНКОЙЖЕЛЕЗОЕБТОН»;

- разработать пути совершенствования организации управленческого учета на предприятии ООО «ДЖАНКОЙЖЕЛЕЗОЕБТОН»

Методологической и теоретической основой при написании работы послужили данные, опубликованные в статьях периодической печати, учебные пособия, практические материалы ООО «ДЖАНКОЙЖЕЛЕЗОЕБТОН». Так же, были использованы Интернет-ресурсы российских и зарубежных источников.

Для решения поставленных задач, в курсовой работе были использованы следующие методы исследования: изучение и анализ научной литературы, сравнение, анализ, синтез, аналитическая группировка данных, логические и графические методы обобщения информации.

1. Теоретические аспекты организации управленческого учета на современном предприятии

1.1 Сущность и содержание современного управленческого учета

Сегодня, в современных условиях, когда организациям и предприятиям дана самостоятельность в разработке производственных программ, планов производственного и социального развития, в определении стратегии в области ценовой политики, существенно возрастает ответственность руководителей за принимаемые управленческие решения. Для выработки эффективных и оперативных решений управляющим нужна достоверная информация о производственном и финансовом положении предприятия.

Построение системы управленческого учета на современном предприятии заключается в формировании набора формализованных процедур, обеспечивающих менеджеров всех уровней информацией, полученной как из внутренних, так и из внешних источников, для принятия своевременных и эффективных решений в рамках своей компетенции.

Помимо управленческого учета в учетную систему предприятия входят финансовый и налоговый учет, которые отличаются обязательностью ведения в силу закона. Так, бухгалтерский учет действует в интересах сторонних пользователей. Поэтому бухгалтерский баланс в принципе не является закрытым документом, а в случае с ОАО он даже публикуется в СМИ. Государственные органы и общественные организации разрабатывают стандарты бухгалтерского учета, обязательные для всех предприятий. В России такими стандартами являются ПБУ. А если предприятие стремится выйти на мировой рынок инвестиций, оно вынуждено составлять свою отчетность и по правилам IAS (международные стандарты бухучета) или GAAP (общепринятые принципы бухучета, действующие в США). [7, с. 39]

Налоговый учет тесно связан с бухгалтерским, но отличается от него тем, что он вводит правила по начислению и уплате налогов и взносов, а его нормативными источниками являются Налоговый кодекс РФ, законы и инструкции Госналогслужбы и других органов. [5, с. 49]

Многие менеджеры современности считают, что управленческий учет является подсистемой бухгалтерского учета и ограничивается сферой финансов. При этом создается представление о существовании общей методики внутреннего учета, подобной правилам бухгалтерского учета. Однако стоит отметить, что управленческий учет это современный подход к организации информационной системы предприятия, ориентированной на пользователя, чем какая-либо универсальная методика. Система управленческого учета может не соприкасаться с бухгалтерией и не оперировать финансовыми показателями. [13, с. 59]

Таким образом, место управленческого учета в финансовой системе предприятия особенное, и его постановка и ведение требуют других подходов, знаний и других специалистов, чем те, которые обслуживают бухгалтерский и налоговый секторы.

Для того чтобы нагляднее представить сущность управленческого учета, полезно показать различие и сходство между финансовым и управленческим учетом (см. таблицу 1.1).

Таблица 1.1

Сравнение управленческого и финансового учета

|

Область сравнения |

Управленческий учет |

Финансовый учет |

|

|

РАЗЛИЧИЯ |

|||

|

Обязательность ведения учета |

Не регулируется нормативными правовыми актами. Ведется в соответствии с требованием менеджмента для |

Требуется в соответствии с законодательством для обеспечения внешних пользователей |

|

Продолжение таблица 1.1

|

обеспечения информационной и аналитической базы принятия управленческих решений |

информации о финансовом состоянии и финансовых результатах деятельности компании |

|

|

Цель учета |

Обеспечение информацией внутренних пользователей для планирования и управления. Является информационной базой для принятия управленческих решений |

Составление отчетности для внешних пользователей информации. Содействие в принятии инвестиционных, кредитных и иных финансовых решений |

|

Пользователи информации |

Группа работников управленческого персонала, входящих в состав предприятия |

Группа работников, не входящих в состав предприятия (акционеры, инвесторы, банки, деловые партнеры, налоговые органы) |

|

Структура учета |

Различна в зависимости от целей использования информации. Три вида объектов: доходы, издержки, активы |

Одно основное равенство: Активы=Обязательства+Собственный капитал |

|

По времени соотношения информации |

Прошедшее и будущее время за определенный и на определенный период |

Прошедшее время, за определенный период |

|

Виды выражения информации |

Как в денежном, так и в натурально-вещественном выражении |

В основном в денежном выражении |

|

Степень точности информации |

Множество приблизительных оценок |

Незначительные отклонения в отражении данных для внешних пользователей |

Источник: Палий В., Вандер Управленческий учет (с элементами финансового учета). - М.: Дело. 2006. - 423 с.

Анализируя сходство и различия финансового и управленческого учета можно сделать вывод: управленческий учет - интегрированная система внутреннего управления современным предприятием, представляющая информацию о затратах и результатах деятельности как всего предприятия, так и его отдельных структурных подразделений, предназначенную для принятия оперативных и стратегических управленческих решений.

Так же стоит отметить, еще один важный момент, который подчеркивается всеми авторами при определении сущности управленческого учета - аналитичность информации. В составе управленческого учета информация собирается, группируется, идентифицируется, изучается с целью наиболее четкого и достоверного отражения результатов деятельности структурных подразделений и определения доли участия в получении прибыли предприятия. Эффективность производственной деятельности представлена в учете как процесс сопоставления фактических и стандартных затрат и результатов от производственных расходов. [12, с. 85]

Чтобы лучше и нагляднее представить сущность управленческого учета, полезно раскрыть содержание его целей и задач.

По мнению автора учебника Вахрушевой В.А., основной целью управленческого учета, можно назвать увеличение прибыли предприятия. При этом автор выделяет следующие основные задачи управленческого учета:

- оказание информационной помощи управленцам в принятии оперативных управленческих решений;

- планирование, прогнозирование, контроль экономической эффективности деятельности предприятия и его центров ответственности;

- своевременное обеспечение базы для его ценообразования;

- выбор наиболее эффективных путей развития предприятия. [3, с. 60]

Для эффективного ведения управленческого учета на предприятии, который в состоянии решать все эти задачи, необходимо:

- привлечь высококвалифицированных специалистов;

- непосредственное вовлечение руководства предприятия в процесс ведения управленческого учета и в процесс его постановки;

- обеспечение руководством предприятия взаимодействия различных служб и подразделений для предоставления соответствующей информации в центр управленческого учета;

- обеспечение специалистов всей необходимой информацией, в частности самой конфиденциальной, так как при неполной информации управленческий учёт теряет смысл;

- разработка специфической для каждого предприятия методики, включающей параметры управленческого учета (направления, центры дохода, центр затрат), учетную политику, форматы отчетности, процедуры получения информации;

- наличие компьютерных программ, специально разработанных или адаптированных для этих целей. [8, с. 94]

Итак, сущность управленческого учета можем определить как интегрированную систему учета затрат и доходов, нормирования, планирования, контроля и анализа, которая систематизирует информацию для оперативных управленческих решений и координации проблем будущего развития предприятия (рис. 1.1).

Рисунок 1.1

Система управленческого учета

Источник: Воронова Ю.Д., Улина Г.В. Управленческий учет на предприятии: Учебное пособие.- М.: Проспект, 2008. – 273 с.

Таким образом, анализируя содержание и особенности управленческого учета, можем сделать выводы, что управленческий учет служит:

- для предоставления необходимой информации администрации для управления производством и принятия решений на перспективу;

- для исчисления фактической себестоимости продукции (работ, услуг) и отклонений от установленных норм, стандартов и смет;

- для определения финансовых результатов по реализованным изделиям или их группам, новым технологическим решениям, центрам ответственности (центр ответственности – это структурное подразделение, возглавляемое руководителем, который несет ответственность за результаты работы) и другим позициям.

1.2 Предмет, объект и методы управленческого учета

Современный управленческий учет можно охарактеризовать как самостоятельное направление бухгалтерского учета предприятия, который обеспечивает управленческий аппарат организации информацией, используемой для планирования, управления, контроля и оценки предприятия в целом, а также его структурных подразделений. Этот процесс включает выявление, измерение, сбор, анализ, подготовку, интерпретацию, передачу и прием информации, необходимой управленческому аппарату для выполнения его функций. Управленческий учет - связывающее звено между учетным процессом и управлением предприятия. [9, с. 101]

Управленческий учет на предприятии - это система форм и процедур сбора, обработки, анализа и хранения информации о хозяйственной деятельности субъекта, его подразделений (центров ответственности) с целью создания необходимого информационного и организационного обеспечения реализации полномочий руководителей различного уровня по распоряжению ресурсами хозяйствующего субъекта.[10, с. 43]

Теория науки об управлении вырабатывает концепцию, о предмете управленческого учета, в общем виде предметом, выступает совокупность объектов в процессе всего цикла управления производством. То есть, предметом управленческого учета являются планирование, учет, анализ, контроль деятельности центров ответственности, необходимые для повышения эффективности функционирования современного предприятия.[6, с. 57]

Следовательно, предметом управленческого учета является производственная деятельность предприятия в целом и его отдельных структурных подразделений. При этом стоит отметить, что хозяйственные операции, которые носят только финансовый характер (операции с ценными бумагами, продажа и покупка имущества, арендные и лизинговые операции и т.п.), выходят за рамки предмета управленческого учета.

Предметом бухгалтерского управленческого учета является производственная деятельность предприятия и ее отдельных структурных подразделений, которые принято называть центрами ответственности.

В управленческом учете под центрами ответственности понимают структурное подразделение предприятия, во главе с менеджером, который контролирует затраты, доходы и средства, инвестируемые в этот сегмент бизнеса, определяемый для данного подразделения вышестоящим руководством.

Независимо от размеров структурного подразделения в управленческом учете выделяют четыре типа центров ответственности:

- Центр затрат (ЦЗ);

- Центр доходов (ЦД);

- Центр прибыли (ЦП);

- Центр инвестиций (ЦИ). [16, с. 137]

Деление предприятия на центры ответственности и их ранжирование называют организационной структурой предприятия. Сегодня от построения организационной структуры зависит система управленческого учета на современном предприятии.

Раскрывают содержание предмета его многочисленные объекты, которые можно объединить в две группы:

- производственные ресурсы, обеспечивающие целесообразный труд людей в процессе хозяйственной деятельности организации (основные фонды; нематериальные активы; материальные ресурсы; трудовые ресурсы);

- хозяйственные процессы и их результаты, составляющие в совокупности производственную деятельность организации.[10, с. 95]

Однако, может быть выбрана и другая группировка объектов управленческого учета, но в любом случае она должна отвечать основным целям управления. При этом стоит помнить, что основная цель управленческого учета состоит в формировании отчетности, специально подготовленной для менеджеров различных уровней управления.

Следовательно, объектами управленческого учета являются издержки (текущие и капитальные) предприятия и ее отдельных структурных подразделений - центров ответственности, внутреннее ценообразование, предполагающее использование трансфертных цен, бюджетирование и внутренняя отчетность.[17, с. 29]

В системе управленческого учета его объекты имеют определенное специфическое отражение. Производственные ресурсы отражаются по состоянию, в движении, целесообразности использования в процессе хозяйственной деятельности предприятия.

Совокупность различных приемов и способов, посредством которых отражаются объекты управленческого учета в информационной системе предприятия, называется методом управленческого учета (рис. 1.2) [15, с. 69].

Рисунок. 1.2

Элементы метода управленческого учета

Источник: Организация управленческого труда: Учебное пособие. – М.: Инфра-М, 2007. – 256 с.

Метод управленческого учета состоит из следующих элементов:

- документация, составляют первичные документы и иные носители информации, гарантирующие управленческому учету достаточно полное отражение производственной деятельности предприятия. Первичный учет в общей системе учета является основным источником информации для финансового и управленческого учета;

- инвентаризация заключается в выявления фактического состояния объекта, когда определяют отклонения от учетных данных: либо неучтенные ценности, либо потери, недостачи, хищения. Инвентаризация способствует сохранности материальных ценностей, контролю за их использованием, установлению полноты и достоверности учетной информации;

- группировка, оценка и обобщение в контрольные счета способ изучения позволяющий накапливать и систематизировать информацию об объекте. Главными признаками группировки объектов управленческого учета считаются: специфика производственной деятельности, технологическая и организационная структура предприятия, организация управления, целевые функции системы управления. Сгруппированная информация об объекте позволяет эффективно ее использовать для оценки результатов деятельности и сделать необходимые и разумные выводы для принятия оперативных и стратегических решений;

- планирование является непрерывный циклический процесс, направленный на приведение в соответствие возможностей предприятия с условиями рынка. Оно связано с решением проблем будущего. Планирование эффективно только тогда, когда оно базируется на статистических исследованиях и анализе результатов хозяйственной деятельности;

- нормирование и лимитирование. Нормирование заключается в процессе научно обоснованного расчета оптимальных норм и нормативов, направленные на обеспечение эффективного использования всех видов ресурсов и изыскание путей наиболее продуктивного превращения затрат в выпуск продукции. Комплекс норм и нормативов составляет нормативное хозяйство предприятия, которое охватывает все сферы его деятельности. Лимитирование - первая ступень контроля за материальными издержками, основанная на системе норм запасов и затрат. Лимит- установление границ выдачи, исходя из норм. Система лимитирования должна состоять не только из расчета лимита отпуска материалов цехом, но и из учетных и контрольных операций. Поэтому в системе управленческого учета лимитированию отводят роль оперативной информации, позволяющей активно влиять на формирование материальных затрат;

- анализ когда выявляются отклонения и причины, вызвавшие изменения в результатах и эффективности производства, принимаются соответствующие управленческие решения;

- контроль является завершающим процессом планирования и анализа, направляющий хозяйственную деятельность предприятия на выполнение ранее установленных задач, позволяющий вскрывать и устранять возникающие отклонения. Основой системы контроля служит обратная связь, которая дает надежную, необходимую и целесообразную информацию для осуществления контрольно-измерительной деятельности. Существуют разные системы и виды контроля. Они постоянно меняются, обладают отличительными особенностями на каждом предприятии, отражая его специфическую сферу деятельности.[21, с. 57]

Отметим, что все элементы метода управленческого учета действуют не изолированно друг от друга, а в системе организации внутренних хозяйственных связей, направленной на решение целей управления.

Таким образом, предметом управленческого учета в общем виде выступает совокупность объектов в процессе всего цикла управления производством. Объектами управленческого учета являются доходы, расходы и результаты центров ответственности. Метод управленческого учета заключается в совокупность различных приемов и способов, посредством которых отражаются объекты управленческого учета в информационной системе предприятия, состоят из элементов, которые взаимосвязаны в системе организации внутренних хозяйственных связей предприятия и направлены на решение целей управления.

1.3 Формирование системы управленческого учета на предприятии

Главной особенностью организации управленческого учета на предприятии является то, что система управленческого учета является предметом деятельности администрации хозяйствующего субъекта и никак не регулируется со стороны государственных органов.

В отличие от системы подготовки информации для бухгалтерской (финансовой) и налоговой отчетности, ориентированной на внешних пользователей, система управленческого учета и анализа ориентирована на внутренних пользователей в лице высшего руководства предприятия, а также руководителей и ответственных исполнителей его структурных подразделений.

В соответствии с этим формирование системы управленческого учета на предприятии должно отвечать специфическим требованиям вышестоящего руководства, осуществляющего функции планирования, контроля и принятия стратегических, тактических и оперативных решений. [24, с. 69]

Сегодня на предприятиях, использующих в своей деятельности компоненты системы управленческого учета, различные функции ведения управленческого учета и обеспечения руководства соответствующей управленческой отчетностью, могут возлагаться на экономистов, работающих в любом ее структурном подразделении: аналитическом, планово-экономическом, финансовом, бухгалтерии, подразделениях стратегического планирования, функциональных структурных подразделениях.[27, с. 137]

Среди компонентов системы управленческого учета можем отметить:

- материальные компоненты: отдел или специалист, занимающийся данной работой; оргтехника (желательно вести основную базу данных на выделенном компьютере или сервере и принимать все адекватные меры для защиты информации от несанкционированного доступа); программное обеспечение;

- нематериальные компоненты: параметры управленческого учёта (направления, центры дохода, центры затрат); план счетов для управленческого баланса; система кодов для кодировки движения денежных средств; форматы отчётов о затратах (с группировкой по центрам затрат и видам затрат), отчета о прибылях и убытках, отчётов финансового анализа полученных системой управленческого учёта результатов, др.; учетная политика;

- процедурные компоненты: система отношений по поводу сбора информации для нужд управленческого учета; наличие различных уровней системы управленческого учета. При этом, уровни системы управленческого учета организуются с учетом специфики предприятия, однако их должно быть, как минимум, три. А именно: тотальная регистрация всех финансово-хозяйственных операций в особой базе данных; занесение данных в консолидированном, обобщенном виде с применением других регистров (например, бухгалтерских) как источников консолидированной информации; предоставление выборочных отчетов по отдельным вопросам.[27, с. 136]

Для организации и ведения управленческого учета хозяйственной деятельности на предприятии необходима четкая классификация процессов и технологий в соответствии с систематикой управленческого учета.

В соответствии с международной практикой базовыми компонентами системы управленческого учета и анализа на предприятиях являются рис. 1.3:

- учет и управление затратами;

- разработка оценочных и сравнительных показателей деятельности;

- планирование оперативной производственной, финансовой и инвестиционной деятельности (включая бюджетирование).

Рисунок 1.3

Система элементов управленческого учета

Источник: Кондраков Н. П., Иванова М. А.. Бухгалтерский

управленческий учет. - М.: Инфра-М, 2005. – 326 с.

В систему управленческого учета и анализа включают также прогнозирование внутренних и внешних факторов, оказывающих влияние на деятельность предприятия, а также составление управленческой отчетности.

Система учета и управления затратами дает руководству предприятия:

- информацию о том, где, когда и в каких объемах расходуются ресурсы предприятия;

- прогноз изменения расходования ресурсов предприятия при изменении параметров и условий хозяйственной деятельности предприятия;

- возможность на основе полученной информации обеспечить максимально высокий уровень отдачи от использования ограниченных ресурсов. [25, с. 50]

Система показателей деятельности лежат в основе планирования работы подразделений и делегирования ответственности на предприятии. Для реализации соответствующих управленческих функций менеджерами всех уровней, необходимы правила делегирования полномочий, правила распределения ответственности в структуре управления организаций. При этом важность рассматриваемой подсистемы не зависит от принятого похода к построению системы управления (иерархического, дивизионного или матричного).

Чем сложнее управленческая структура, тем большее значение имеет правильный выбор системы показателей деятельности, правильное функционирование системы, то есть своевременное определение показателей и эффективность их с точки зрения отражения задач, стоящих перед каждым подразделением.

Система долгосрочных и текущих бюджетов, здесь производится оценка планируемых доходов и расходов и сравнение их с фактическими доходами и расходами.

Система управленческих отчетов показывает принятую практику управления предприятием.

В широком смысле управленческая отчетность - это действующая на предприятии информационная система, которая позволяет получить ведущим менеджерам компании структурированную информацию по таким направлениям: движение денежных средств; дебиторская и кредиторская задолженности; производство; продажа продукции; закупка сырья; запасы на складе [22, с. 47].

Можно выделить такие отчеты как:

Отчет о движении денежных средств показывает поступление и использование денежных средств в разрезе хозяйственной деятельности предприятия. Показывает, использует ли предприятие больше денежных средств, чем она зарабатывает.

Отчет о продажах указывает, как продается каждый вид продукции. Может так же указывать относительную важность каждого клиента для предприятия.

Отчет о произведенной продукции анализирует производство каждого вида продукции и сравнивает его с планом производства.

Отчет о закупках подводит итог, о текущем состоянии закупок и указывает, как производятся закупки.

Отчет о запасах сырья и готовой продукции показывает уровень запасов сырья и готовой продукции, их пригодность и их минимально допустимый уровень, основанный на продажах и производственных потребностях.

Отчет о дебиторской задолженности показывает, какие суммы должны предприятию ее клиенты. Отчет может указывать, когда ожидается очередной платеж, или просрочку платежа.

Отчет о кредиторской задолженности показывает, какие суммы предприятие должно своим поставщикам и когда должны производиться очередные платежи.[22, с. 48]

Управленческая отчетность является важным источником финансово-экономического анализа хозяйственной деятельности предприятия; информационным обеспечением управленческих решений по оптимизации деятельности предприятия в целом, и деятельности центров ответственности в частности.

Основные характеристики управленческой информации: краткость, точность, оперативность, целесообразность, сопоставимость, рентабельность, не тенденциозность, адресность. [23, с. 58]

Чаще всего на российских предприятиях используется трехуровневая система управленческой отчетности:

- оперативный уровень, заполняются журналы (другое название книги) для записи всех операций предприятия в данной сфере деятельности или в данном подразделении;

- тактический уровень, который представлен отчетами - краткие сведения о деятельности предприятия или подразделения на конкретную дату или за конкретный период;

- стратегический уровень, формируются сводные (финальные) отчеты - отчеты, которые подводят итог хозяйственной деятельности предприятия в нескольких сферах за определенный период.[20, с. 18]

Управленческая отчетность охватывает все уровни организации. Так же стоит отметить, что цель составления управленческой отчетности обуславливает ее периодичность, формы и набор показателей. Точность и объем приводимых данных должны варьироваться в зависимости от организационно-технологических и экономических особенностей, присущих конкретному предприятию и конкретному объекту управленческого учета, цели управления применительно к данному объекту учета, содержанию полномочий и ответственности, которые делегированы конкретному структурному подразделению и его менеджеру. В связи с этим разработка управленческой отчетности является прерогативой предприятия. Содержание, формы, сроки и обязанности предоставления этой отчетности, а также пользователи варьируются в зависимости от условий хозяйствования на конкретном предприятии.[14, с. 57]

Среди преимуществ внедрения системы управленческой отчетности можем отметить:

-увеличение производительности - можно добиться большей эффективности в использовании времени, ресурсах и в расходах;

- повышение качество информации;

- возросшая гибкость и быстрое реагирование - можно обеспечить информационные потребности по запросам;

- увеличившийся доступ для пользователей - руководители среднего звена могут принимать лучшие решения благодаря обмену информацией;

- совместное использование одних и тех же сводок - два отдела использующие одну и ту же сводку, повысят эффективность и снизят вероятность ошибки;

- взаимодействие между системой и пользователями - можно улучшать систему путем выявления новых областей применения отчетов или новых информационных потребностей.

- выросшая эффективность связи и общения - например, между сотрудниками предприятия.

Подвоя итог можем отметить:

- формирование системы управленческого учета современное предприятие может ставить, исходя из своих целей и видения перспектив дальнейшего развития. Использование системы управленческого учета способствует совершенствованию всего процесса управления предприятием, создает реальные возможности для его оптимизации;

- создание системы управленческой отчетности обеспечивает собственников и менеджеров всех уровней управления полной, оперативной и достоверной информацией о деятельности структурных подразделений для анализа и принятия грамотных управленческих решений.

2. Анализ организации управленческого учета на предприятии ООО «ДЖАНКОЙЖЕЛЕЗОЕБТОН»

2.1 Анализ структуры предприятия

Обществом с ограниченной ответственностью признается учрежденное одним или несколькими лицами хозяйственное общество, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

Общество с ограниченной ответственностью «ДЖАНКОЙЖЕЛЕЗОЕБТОН» (в дальнейшем именуемое «Общество») действует в соответствии с требованиями Гражданского кодекса РФ и Федерального Закона РФ «Об обществах с ограниченной ответственностью» №-14-ФЗ от 08.02.1998 с последующими изменениями.

Единым учредителем Общества является Гринь Сергей Валерьевич.

Общество создано без ограничения срока деятельности.

Целью создания Общества является – расширение рынка товаров и услуг, извлечение прибыли, а также:

- содействие наиболее полному удовлетворению потребностей народного хозяйства и населения в промышленных товарах и товарах народного потребления;

- изучение и удовлетворение спроса населения в товарах и услугах. [1]

Общество осуществляет свою деятельность на основании Устава и действующего законодательства Российской Федерации (РФ).

Предприятие реализует железобетонные изделия в Джанкое и по всему Крыму, а именно.

- Все виды бетона, не требующие дальнейшей обработки.

- Декоративные еврозаборы.

- Бордюры.

- Большой каталог тротуарной плитки собственного производства.

- Жбк.

Благодаря тщательному контролю над исходными составляющими и своевременной корректировке состава смеси, предприятию удаётся гарантировать полное соответствие предлагаемого материала существующим стандартам.

Имея свои собственные цеха для производства продукции

ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН» гарантирует высочайшее качество.

ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН» (Джанкойский Завод ЖБИ) был основан в 1961 г., когда развернулось строительство Северо-Крымского канала. Джанкой стал одним из опорных пунктов этого строительства. Промышленной базой строительства канала стал завод железобетонных конструкций мощностью тридцать тысяч кубометров железобетона в год.

Сегодня предприятие, директором которого является Гринь Валери Иванович, решает вопросы обеспечения поставки бетонной смеси на объекты строительства в городе Джанкой и Джанкойскому району.

Товар - продукт деятельности (в том числе работа, услуга), предназначенный для продажи, обмена или иного введения в оборот.

В условиях рынка существует правило, покупатели стремятся купить недорогие товары при высокой ответственности продавцов, а продавцы желают продать товары по более высоким ценам и при меньшей ответственности. Но ненужно забывать, что реализуемый товар должен быть надлежащего качества и соответствовать требованиям, предусмотренным законом и иными правовыми актами.

Директор исследуемого предприятия следует следующим правилам. Потребителям необходим товар, характеристики которого удовлетворяли бы их потребности и ожидания. Изменяющиеся потребности и ожидания потребителей, а также давление со стороны конкурентов заставляют руководителя предприятия постоянно совершенствовать свой товар. А именно следить за развивающимися тенденциями в моде, тем самым пополнять коллекции новыми, современными моделями. Так же большое внимание уделяется рекламе реализуемого товара.

Для того чтобы привлечь и сохранить потребителя, на предприятии разработан ряд скидок и снижение цен за счет перечисления предварительной оплаты, покупателем, для дальнейшей поставки товара. Также разработаны мероприятия по кредитованию и рассрочки покупателей.

Поэтому быть привлекательнее, чем фирмы, специализирующиеся на товарах широкого промышленного профиля, можно только при условии более высокого качества товара и управления торговыми процессами. Монополистичность завода и большая удаленность от конкурентов, на расстоянии порядка 100-150км, и территориальная близость к потребителю - весомое преимущество перед другими продавцами. Но у этого преимущества есть и обратная сторона - высокий уровень логистических затрат из-за удаленности располагаемых инертных карьеров. Поэтому, в данном случае необходима непрерывная и аналитически точная систематизация текущих логистических расходов, а это довольно трудоемкий и затратный процесс.

Таким образом, у предприятия «ДЖАНКОЙЖЕЛЕЗОБЕТОН» есть уверенность, что при правильном подходе к производственному и торговому процессу они не отстанут от коллег по бизнесу.

2.2 Анализ финансовых результатов предприятия

Основными источниками информации для проведения анализа финансовых результатов деятельности анализируемого предприятия являются документы финансовой отчетности: форма №1 «Бухгалтерский баланс»; форма №2 «Отчет о прибылях и убытках».

Проанализируем структуру и состав баланса на примере аналитического баланса ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН» за 2017 - 2018 гг.

Таблица 2.1

Аналитический баланс ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН»

|

Наименование статей баланса |

2017 год |

2018 год |

Прирост + (-) |

Прирост % |

|

Актив |

||||

|

Долгосрочные активы |

7464 |

7842 |

378 |

5 |

|

Основные средства |

7464 |

7842 |

378 |

5 |

|

Текущие активы |

1622 |

4721 |

3099 |

191 |

|

Запасы |

1000 |

3580 |

2580 |

258 |

|

Краткосрочная ДЗ |

348 |

1084 |

736 |

211 |

|

Денежные средства |

274 |

57 |

-217 |

-79 |

|

Баланс |

9087 |

12563 |

3476 |

38 |

|

Пассив |

||||

|

Собственный капитал |

4132 |

6638 |

2506 |

61 |

|

Уставной капитал |

10 |

10 |

0 |

0 |

|

Нераспределенная прибыль |

4122 |

6628 |

2506 |

61 |

|

Долгосрочные обязательства |

- |

- |

||

|

Текущие обязательства |

4955 |

5925 |

970 |

2 |

|

Займы и кредиты |

4194 |

4373 |

179 |

4 |

|

Кредиторская задолженность |

761 |

1552 |

791 |

104 |

|

Баланс |

9087 |

12563 |

3476 |

38 |

Источник: Баланс предприятия ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН»

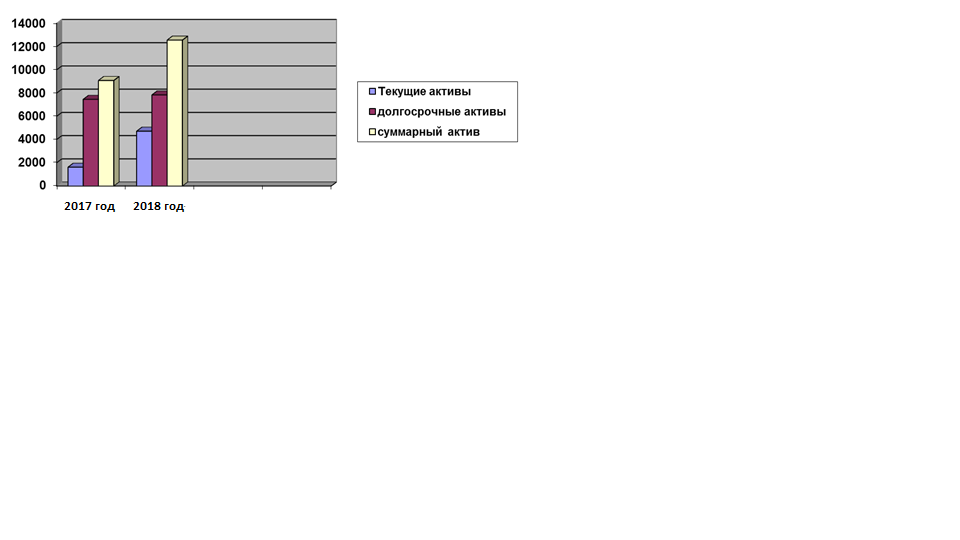

Анализируя данные, видим, что валюта баланса за анализируемый период увеличилась на 3476,00 тыс. руб., или на 38 %, что может свидетельствовать о расширении хозяйственного оборота.

Анализ баланса показал, что в структуре активов произошло изменение за счет роста суммы текущих активов на 3099,00 тыс. руб., или на 191 %.

Сумма дебиторской задолженности увеличилась на 211%, а это может рассматриваться как негативное изменение структуры баланса и требует более детального рассмотрения причин ее увеличения. Для выявления причин нужно более подробно проанализировать задолженность по каждому контрагенту и срочности ее возникновения возможно предприятие выбрало неправильную политику о предоставлении потребительского кредита покупателям.

С финансовой точки зрения рост текущих активов свидетельствует о положительных результатах, так как имущество стало более мобильным (рисунок 2.1).

Рисунок 2.1

Структура актива баланса, тыс. руб.

Источник: Структура актива баланса ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН»

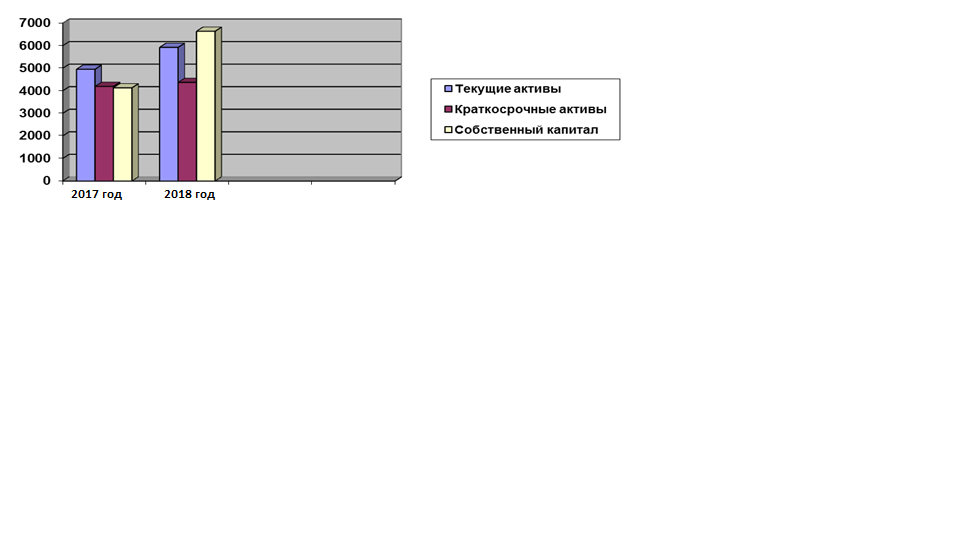

Формирование имущества предприятия может осуществляться как за счет собственных, так и за счет заемных средств, значения которых отображаются в пассиве баланса. Для определения финансовой устойчивости предприятия и степени зависимости от заемных средств необходимо проанализировать структуру пассива баланса.

В абсолютном выражении величина собственного капитала увеличилась на 2506,00 тыс. руб., то есть на 61 %.

Проанализируем, какие составляющие собственного капитала повлияли на это изменение:

- уставной капитал не изменился;

- нераспределенная прибыль увеличилась на 61%.

Увеличение нераспределенной прибыли говорит о расширении возможностей пополнения оборотных средств для ведения нормальной хозяйственной деятельности.

Величина текущих обязательств за анализируемый период увеличилась на 2 % и составила 970,00 тыс. руб. На это увеличение повлияли следующие изменения: сумма краткосрочных займов увеличилась на 791 тыс. руб. или на 4%; сумма кредиторской задолженности увеличилась на 104%;

К концу анализируемого периода краткосрочные обязательства были представлены в основном коммерческими обязательствами. На конец 2018 года краткосрочная финансовая задолженность (кредит) увеличилась на 179,00 тыс. рублей и составляла 4373 тыс. руб. А кредит, как мы знаем – это чужие деньги, взятые во временное пользование за определенную плату. Таким образом, кредит заемный капитал он позволил увеличить собственный капитал, но не нужно забывать, что рыночная экономика требует четко различать свое и чужое. Чужое надо сохранить и вернуть собственнику.

Кредиторская задолженность за анализируемый период возросла на 791,00 тыс. руб. или 104 %.

Структура пассива баланса представлена на рисунке 2.2.

Рисунок 2.2

Структура пассива баланса, тыс. руб

Источник: Структура пассива баланса ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН»

На конец анализируемого периода доля собственного капитала, основного источника формирования имущества предприятия, в структуре пассивов увеличилась и составила 1,9 % (12563 / 6638). При этом степень защищенности интересов кредиторов и инвесторов, имеющие долговые вложения в предприятие, отражают показатели структуры капитала. Они характеризуют способность предприятия своевременно погашать свою задолженность: краткосрочную и долгосрочную.

Наиболее важными показателями с точки зрения финансового анализа являются следующие:

Коэффициент собственности (КС)

КС = СК : ИБ (1)

где СК – собственный капитал;

ИБ – итог бухгалтерского баланса.

КС1 = 4132 : 9087 = 0,45 за 2017год

КС2 = 6638 : 12563 = 0,53 за 2018 год

В России считается нормальной ситуация, когда КС чуть больше 0,5.

В нашем случае на конец отчетного периода 2017 года у предприятия присутствует кредит – заемный капитал, который незначительно, но выше собственного капитала, соответственно КС при его расчете нам об этом просигналил, т. е. меньше 0,5.

В 2018 году отчетного периода собственный капитал превышал заемный, значит, есть резерв финансовой устойчивости предприятия.

Далее мы рассчитаем коэффициент заемного капитала (КЗК)

КЗК = ЗК : ИБ (2)

где ЗК – заемный капитал;

ИБ - итог бухгалтерского баланса.

На начало периода

КЗК1= 4194 : 9087= 0,46

КЗК на конец отчетного периода:

КЗК2 = 4373 : 12563 = 0,35

Коэффициент заемного капитала отражает долю заемного капитала в источниках финансирования, соответственно должен быть меньше 0,5.

В нашем случае КЗК1 = 0,46; КЗК2 = 0,35 это меньше 0,5, и на конец отчетного периода (2013 г.) имеется тенденция к снижению это положительный момент в источниках финансирования.

Чтобы проанализировать зависимость фирмы от внешних займов, мы рассмотрим коэффициент финансовой зависимости (КЗ)

КЗ = ЗК : СК (3)

где ЗК – заемный капитал;

СК – собственный капитал

КЗ1 = 4194 : 4132 = 1,02

Значение этого показателя не должно превышать 1.

Высокий коэффициент финансовой зависимости может привести к тому, что предприятие будет испытывать затруднения с получением новых кредитов. На конец отчетного периода мы наблюдаем, что

КЗ2 = 4373 : 6638 = 0,66

это значит, что руководство предприятия своевременно приняло меры для исправления ситуации.

Коэффициент финансовой зависимости играет важнейшую роль при выборе источников финансирования в финансовом менеджменте.

Диагностика предприятия ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН» показала, что у предприятия имеются как сильные, так и слабые стороны финансовой политики.

Валюта баланса фирмы за анализируемый период увеличилась, что может свидетельствовать о расширении хозяйственного оборота.

Сумма дебиторской задолженности увеличилась, такое увеличение задолженности может рассматриваться как негативное изменение структуры баланса и требует более детального рассмотрения причин ее увеличения.

Анализ пассивов показал, что на конец 2018 г. выросла кредиторская задолженность, это можно сформулировать как - дефицит денежных средств, низкая платежеспособность. Так же индикаторами низкой платежеспособности являются, просроченная кредиторская задолженность в 2018 году она имеет тенденцию роста.

2.3 Анализ системы управленческого учета на предприятии

Анализируя систему управленческого учета на предприятии ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН» можем отметить, что она ориентирована на внутренних пользователей, а именно директора предприятия, заместителя директора и главного бухгалтера. Потому как на предприятии отсутствует утвержденная организационная структура управления предприятием.

Рассмотрим процесс организации работы вышестоящих руководителей предприятия.

Один раз в месяц руководитель предприятия организует совещание, где рассматриваются результаты за прошлый месяц и планируются мероприятия и план продаж на предстоящий месяц.

По результатам прошлого месяца отчитываются заместитель директора и главный бухгалтер.

Главный бухгалтер отчитывается по фактическим результатам финансово - хозяйственной деятельности всех магазинов предприятии ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН». Представляет отчет о проданных товарах, полученной выручке. Отчет о затраченных средствах. Отчет по кредитам представленным покупателям и другие.

Заместитель директора отчитывается по снабженческой и производственной деятельности, так же предоставляет заявки, а именно:

- отчет о номенклатуре проданного товара,

- заявка на приобретение нового товара,

- заявки на приобретение материалов необходимых для производственных нужд.

По представленным отчетам и заявкам руководитель сравнивает показатели предыдущих периодов и настоящих на основе полученных результатов планируются мероприятия и план продаж на предстоящий месяц.

Рассмотрим организацию работы предприятия ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН» с управленческой точки зрения.

Управление спросом (привлечением клиентов), включающее маркетинг, рекламу и т. д. организует директор предприятия.

Управление поставками и движением товаров, организует директор предприятия, помогает заместитель директора.

Управление продажами в торговой сети, что касается материальной базы за это ответственность лежит на главном бухгалтере и старших продавцах. Организацией данного участка занимается директор предприятия.

Таким образом, можем отметить, проблемы организации управленческого учета на предприятии:

- отсутствие организационной системы управления предприятием влечет за собой отсутствие или размывание ответственности у сотрудников, как на нижних, так и на верхних уровнях управления;

- отсутствие четко выстроенной системы управленческого учета на предприятии ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН» влечет за собой отсутствие достоверной информации, необходимой для расстановки приоритетов в хозяйственной деятельности предприятия.

3. Пути совершенствования организации управленческого учета на предприятии ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН»

3.1 Формирование организационной структуры предприятия

Организационная структура управления – одно из главных понятий процесса управления, который связан с работой менеджеров и распределением между ними полномочий. В рамках этой структуры протекает весь управленческий процесс, а именно движение потоков информации и принятие управленческих решений, в котором участвуют руководители всех уровней. Структуру можно сравнить с каркасом здания управленческой системы, построенным для того, чтобы все протекающие в ней процессы осуществлялись своевременно и качественно.

Таким образом, под организационной структурой управления необходимо понимать совокупность управленческих звеньев, расположенных в строгой соподчиненности и обеспечивающих взаимосвязь между управляющей и управляемой системами.

Предложенная организационная структура ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН» имеет линейное подчинение и выглядит следующим образом (рисунок 3.1).

Рисунок 3.1

Организационная структура ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН»

Источник: Организационная структура ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН»

Рассмотрим распределение полномочий и обязанностей в проекте организационной структуре предприятия.

Директор Общества без доверенности действует от имени Общества, представлять его интересы во взаимоотношениях с юридическими лицами, органами государственной власти и совершает сделки.

Финансовый директор непосредственно подчиняется директору Общества и является его заместителем. Основной задачей финансового директора является обеспечение устойчивого функционирования завода с соблюдением режима экономики и установленных нормативных требований охраны труда.

Финансовый директор несет ответственность за подготовку и повышение квалификации кадров, состояние пожарной безопасности и охраны труда.

Главный бухгалтер непосредственно подчиняется директору Общества. Главный бухгалтер несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской и налоговой отчетности. Обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств.

Коммерческий директор, непосредственно подчиняется директору Общества. Осуществляет контроль за состоянием товароматериальных ценностей поступивших на склад, следит за своевременной реализацией товароматериальных ценностей. В установленный срок предоставляет оперативную и аналитическую отчетность, анализирует деятельность произвосдтва и информирует руководство о результатах работы. Принимает участие в разработке мероприятий по улучшению реализации товароматериальных ценностей, рациональному использованию производственных мощностей и контролирует их выполнение.

Таким образом, данная организационная структура станет схемой управления предприятия ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН».

Результат от внедрения данного мероприятия.

Создание четкой организационной структуры, повлечет ясную схему управления предприятия ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН».

3.2 Построение финансовой структуры предприятия

Постановка управленческого учета на данном предприятии базируется на организационной и финансовой структуре фирмы. При этом важно понимать, что финансовая структура основывается именно на базе организационной.

Современные подходы к управленческому учету предполагают его комплексную организацию. Отдельные составляющие управленческого учета не могут решить проблему совершенствования внутриорганизационного управления фирмой. Система информации, создаваемая в рамках управленческого учета, дает возможность принятия крайне важных экономических решений по следующим вопросам:

- какую ценовую политику устанавливать на выпускаемую продукцию

- насколько внутренняя инфраструктура предприятия гарантирует эффективность производственного процесса (управление структурной организацией производственных помещений, цехов, складов и коммуникаций);

- как эффективнее пользоваться трудовыми ресурсами (кадровая политика, управление персоналом и заработной платой);

- за счет каких конкретных финансовых источников производить расширение производственной работе в критериях удорожания относительно заплаченных денежных средств.

Обращаясь к отечественной системе учета затрат и калькулирования себестоимости продукции, следует подчеркнуть надобность определенных изменений в ее организации, технике и методике в соответствии с современными требованиями информационного обеспечения управления.

В современных условиях, когда российский бухгалтерский учет все более приобретает характер управленческого, классификация издержек должна обеспечивать возможность принятия быстрых оперативных и оптимальных управленческих решений с целью максимизации прибыли.

В условиях реализации финансовых методов управления становится все более актуальной проблема создания классификационных моделей, построенных в соответствии с современными особенностями организации учета на промышленных предприятиях.

Качественно изученная, разработанная и грамотно сформулированная методика сбора и обработки информации, которая лучшим образом подойдет ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН», предоставит руководству организации оперативную и достоверную информацию для принятия взвешенных управленческих решений, а также даст бесспорные конкурентные преимущества.

Бухгалтерский и налоговый учет в ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОНН» ведется в основном вручную, вследствие чего допускаются ошибки в расчетах, и нарушается баланс между доходами и расходами. На мой взгляд, целесообразно полностью автоматизировать учет. Это не допускать ошибок, а также бухгалтер будет затрачивать гораздо меньше времени при составлении отчетов и заполнении расчетных документов. На основании первичной документации, внесенной в базу данных, автоматически заполнятся все журналы, регистры, отчеты и другие налоговые и бухгалтерские документы. Автоматизированная система учета упростит порядок хранения: документы могут находиться в электронном виде, и отпадет необходимость в организации архива для хранения многочисленных отчетов.

Также хочется отметить, что предложенная организация бухгалтерского учета предполагает очень быстрый и удобный доступ к любому документу. Еще одно преимущество автоматизированной системы учета состоит в том, что она позволит снизить риск недобросовестной работы бухгалтера и увеличить контроль над его деятельностью.

В настоящее время самым распространенными и востребованным программным продуктом, используемым для ведения бухгалтерского, налогового, финансового и управленческого учета, является «1С: Предприятие 8.3». Возможности данной системы позволят ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН» правильно и рационально организовывать учет, своевременно получать необходимые данные, составлять планы и бюджеты на будующие периоды, отслеживать выполнение плана, вносить корректировки в документы, рассчитывать себестоимость работ и услуг, анализировать информацию и многое другое.

Управленческий учет на предприятии ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН» фактически не разграничен с финансовым учетом. Управленческие решения принимаются на основании информации финансового учета, сгруппированной в специальных регистрах. Но для более эффективного управления организацией этого недостаточно. Поэтому предприятию необходимо совершенствовать организацию управленческого учета.

На мой взгляд, наряду с учетной политикой в области бухгалтерского учета и налогообложения должна формироваться и управленческая учетная политика, которая представляет собой совокупность регламентированных внутрифирменных процедур информационного обмена, направленных непосредственно на принятие управленческих решений для достижения поставленных целей организации. Такая политика закрепляется в «Положении об управленческой учетной политике», которое должно включать в себя следующие разделы:

- Общие положения. Содержит порядок разработки и изменения Положения с указанием ответственных лиц;

- Базовые принципы и понятия. Отражаются теоретические подходы к организации внутрифирменного учета – его сущность, цель, основные функции, принципы и порядок внесения изменений в учетную политику;

- Организационные основы. Содержит описание организационных принципов ведения управленческого учета;

- Методические аспекты. Содержит указания и краткую характеристику методов управленческого учета для каждого из объектов учета.

- Технические аспекты. Содержит описание основных правил ведения управленческого учета в организации.

Среди наиболее первоочередных подходов по совершенствованию постановки управленческого учета для предприятия можно выделить следующее:

1. Автоматизация процесса управленческого учета. В настоящее время этот аспект во многих компаниях не доведен до конца, а часть информации собирается "вручную" и оформляется, хранится в Excel. Данная проблема будет решена при современной автоматизации процесса управленческого учета с использованием программного продукта «1С: Предприятие 8.3». .

2. Методология системы управленческого учета. В современных условиях в связи с постоянством штата и достаточным опытом работы сотрудников большинство документации ведется без регламентов и нормативных документов. Это происходит, по мнению многих специалистов в этой области, преимущественно из-за их "ненадобности", так как "все и так знают, что делать". Но это противоречит принципам управленческого учета. Данная проблема будет решена при использовании регламентов и нормативных документов.

3. Нежелание некоторых подразделений предоставлять информацию в финансовый и планово-экономический отдел. Мотивация следующая: "с цифрами должны работать финансисты, экономисты и бухгалтера, а не мастера цехов и прочий производственный персонал". Данная проблема будет решена при полной автоматизации управленческого учета.

4. Структура управленческого учета. На сегодняшний день на многих предприятиях составляется до 100 отчетных форм. Что достаточно много. Часть отчетов нужно "упразднить", часть модифицировать и кое-что добавить (например, управленческий баланс отчет о движении капитала). Данная проблема будет решена при адекватной структуре управленческого учета с современными подходами.

Для того чтобы фиксировать в управленческом учете доходы и расходы, по которым еще нет документов, рекомендуется ввести дополнительный документ "Ордер на реализацию товара" (условное название). В нем указывается, кроме традиционных реквизитов товарно-транспортной накладной, предполагаемый момент перехода права собственности. Такой документ оформляется внутри компании и может быть электронным. Единственное требование - обязательное его визирование ответственным лицом.

Также, хочется отметить, что с помощью выделения центров финансовой ответственности (далее - ЦФО), будет построенна финансовая структуа предприятия ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН». Исследуемое предприятие пойдет по пути децентрализации управления, тогда руководители подразделений получат самостоятельность в принятии оперативных стратегических решениях.

Следует обратить внимание, что руководитель подразделения будет иметь право самостоятельно, без согласования с руководителем предприятия, оперативно принимать решения.

Первым шагом к определению финансовой структуры является определение структуры бизнеса. Структура бизнеса предприятия ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН» простая: оно занимается производством бетона и железобетонных изделий.

Поэтому на следующем шаге построения финансовой структуры важно выделить основные бизнес – процессы. Основные бизнес – процессы компании ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН» представлены на рисунке 3.2.

Рисунок 3.2

Основные бизнес процессы предприятия

ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН»

Основные процессы

Закупка товара

Продажа

Процессы, обеспечивающие основную деятельность

Предпродажная подготовка

Хранение

Учет и контроль

Управление

Источник: Устав ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН»

Зная организационную структуру и бизнес процессы предприятия, закрепим основные функции за структурными подразделениями, и выдели их в центры финансовой ответственности, как совокупность различных центров ответственности на предприятии «ДЖАНКОЙЖЕЛЕЗОБЕТОН».

В таблице 3.1 приведена классификация ЦФО по функционально – ориентированному принципу.

Таблица 3.1

Классификация центров финансовой ответственности

|

Функции |

Структурное подразделение |

Тип ЦФО |

Название ЦФО |

|

Закупки |

Отдел продаж |

Центр затрат |

Продажи |

|

Производство |

РБУ |

РБУ |

РБУ |

|

Продажа |

Отдел продаж |

Центр продаж |

Продажи |

|

Учет и контроль |

Бухгалтерия |

Центр затрат |

Администрация |

|

Управление |

Директор |

Центр затрат |

Администрация |

Источник: Организационная структура ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН»

Таким образом, сформированная финансовая структура будет выглядеть следующим образом (рисунок 3.3).

Рисунок 3.3

Финансовая структура предприятия

ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН»

Источник: Организационная структура ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН»

Каждый ЦФО осуществляет свою деятельность в соответствии с бюджетом доходов и расходов, запланированных на текущий период.

Основной задачей ЦФО является выполнение своих заданий в рамках установленных бюджетом показателей. Если не будет бюджета и закрепленных в нем количественных значений показателей деятельности каждого ЦФО, их финансовая ответственность превратится в фикцию.

Для этого распределим обязанности за каждым образовавшимся центром. Обязанности каждого центра представим в виде таблицы 3.2.

Таблица 3.2

Распределение обязанностей по ЦФО

|

Название ЦФО |

Показатели контроля |

Цель контроля |

|

Продажи |

Контроль расходов на продажу, грамотная маркетинговая политика прочих коммерческих расходов |

Максимальное получение прибыли от доходов, при минимальных затратах |

|

Администрация |

Контроль административно – управленческих расходов, доходов финансовых результатов в целом по предприятию, направление инвестиций |

Повышение эффективности деятельности предприятия |

Источник: Шарков Г.М. Как управленческий учет меняет работу бухгалтерии.// Главбух. – 2011. № 12. – С.69-74.

В соответствии с этим, выделим следующие показатели, которые будут характеризовать деятельность каждого из ЦФО (таблица 3.3).Таблица 3.3

Показатели центров финансовой отчетности

|

Название ЦФО |

Показатели |

|

Продажи |

Объемы продаж - бетон - цементных раствор - тротуарная плитка - еврозаборы - ЖБИ изделия Цены Дебиторская задолженность Объем коммерческих расходов |

|

Администрация |

Административно – управленческие расходы Общая сумма постоянных затрат |

Источник: Палий В., Вандер Управленческий учет (с элементами финансового учета). - М.: Дело. 2006. - 423 с.

Для дальнейшего совершенствования управленческого учета ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН» необходимо решить задачи по усилению структуры управленческого учета, в основе которой лежит пять основных элементов, составляющих систему внутреннего контроля и управления:

- контроль целей деятельности;

- контроль планов;

- контроль ресурсов;

- контроль текущей деятельности.

- Задача управленческого учета состоит в оказании помощи руководству при принятии управленческих решений в достижении поставленных целей.

Контроль планов состоит из двух самостоятельных стадий: преобразование поставленных целей в плановые задания и контроль фактических отклонений от плановых заданий. Планы в ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН» составляются и утверждаются руководителем организации. На первой стадии контролю подвергаются обоснованность планов, их соответствие целям, значимость отдельных плановых этапов, оптимальность сроков их выполнения. Если руководство не будет разбивать планы на конкретные этапы, то на второй стадии невозможно получить информацию о пройденных этапах.

На основании вышесказанного можно сделать вывод, что в ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН» имеется много пробелов во внедрении и организации бухгалтеского управленческого учета. Предприятие должно пересмотреть свою учетную политику в целях формирования рациональной базы для принятия эффективных управленческих решений и достижения поставленных задач, а также совершенствовать управленческий учет, чтобы иметь уверенность в успешном существовании в будущем.

3.3 Документы управленческого учета

Для полной реализации управленческого учета на предприятии ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН» нами разработаны документы управленческой отчетности.

Разработка форматов и реализации управленческого учета проводилась на базе продукта MS Excel.

Разработанные документы управленческой отчетности можно разбить на два блока:

1. финансовые отчеты:

- бюджет движения денежных средств;

- бюджет финансовых результатов;

2. бюджеты центра финансовой отчетности:

- бюджет ЦФО – продаж.

Ответственность за подготовку финансовых бюджетов ЦФО на предприятии ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН» возложена на финансового директора предприятия.

Таким образом, система отчетности будет выглядеть следующим образом (рисунок 3.4)

Рисунок 3.4

Система бюджетного управления на предприятии

ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН»

Продажи

Бюджет ЦФО «продажи»

Администрация

БДДС, БФР

Для принятия обоснованных управленческих решений важно разработать и принять ряд документов.

Бюджет движения денежных средств (далее - БДДС), данный документ является одним из важных документов необходимых для принятия обоснованных управленческих решений.

БДДС составляется как с целью обеспечения постоянного наличия денежных средств, направляемых на исполнение обязательств предприятия, так и для эффективного использования избытка этих средств.

Процедуру разработки БДДС целесообразно разбить на ряд последовательно выполняемых этапов рисунок 3.5:

Рисунок 3.5

Этапы разработки бюджета движения денежных средств

Так же предложен проект «Бюджета финансовых результатов» (Таблица 3.4).

Таблица 3.4

Бюджет финансовых результатов

|

Показатели, руб. |

Январь |

Февраль |

Март |

Итого за квартал |

|

Выручка от реализации |

5192336 |

5586705 |

5587921 |

16366992 |

|

Переменные затраты |

1546423 |

1654671 |

1650879 |

4851972 |

|

Маржинальный доход |

3645943 |

3932034 |

3937042 |

11515020 |

|

Постоянные затраты |

1824311 |

1824311 |

1824311 |

1824311 |

|

Финансовый результат |

1821632 |

2107723 |

2112731 |

9690709 |

|

Коэффициент маржинального дохода |

0,70 |

0,70 |

0,70 |

0,70 |

|

Порог рентабельности, руб. |

2598091 |

2592014 |

2589280 |

2593003 |

|

Запас финансовой прочности |

99,85 |

115,54 |

115,81 |

531,2 |

|

Операционный рычаг |

2,0 |

1,87 |

1,86 |

1,19 |

На основании изложенного выше, можно сделать вывод, что ответственность за формирование бюджета возлагается непосредственно на финансового директора.

Для принятия обоснованных управленческих решений предлагается проект «Бюджета финансовых результатов» составляется с целью отражения информации о планируемой выручке за период, сумме переменных затрат, и других показателей маржинального анализа.

Результат от предложенного мероприятия, даст возможность руководству предприятия ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН», достоверную информацию в области предоставление оперативной, регулярной и аналитической финансовой работы.

Заключение

В данной курсовой работе была раскрыта тема: организация управленческого учета на предприятии. Подводя итог проведенного исследования, можем сделать следующие выводы.

Сущность управленческого учета можем определить как интегрированную систему учета затрат и доходов, нормирования, планирования, контроля и анализа, которая систематизирует информацию для оперативных управленческих решений и координации проблем будущего развития предприятия.

Современный управленческий учет на предприятии служит:

- для предоставления необходимой информации администрации для управления производством и принятия решений на перспективу;

- для исчисления фактической себестоимости продукции (работ, услуг) и отклонений от установленных норм, стандартов и смет;

- для определения финансовых результатов по реализованным изделиям или их группам, новым технологическим решениям, центрам ответственности (центр ответственности – это структурное подразделение, возглавляемое руководителем, который несет ответственность за результаты работы) и другим позициям.

Предметом управленческого учета в общем виде выступает совокупность объектов в процессе всего цикла управления производством. Объектами управленческого учета являются доходы, расходы и результаты центров ответственности. Метод управленческого учета заключается в совокупность различных приемов и способов, посредством которых отражаются объекты управленческого учета в информационной системе предприятия, состоят из элементов, которые взаимосвязаны в системе организации внутренних хозяйственных связей предприятия и направлены на решение целей управления.

Формирование системы управленческого учета современное предприятие может ставить, исходя из своих целей и видения перспектив дальнейшего развития. Использование системы управленческого учета способствует совершенствованию всего процесса управления предприятием, создает реальные возможности для его оптимизации.

Создание системы управленческой отчетности обеспечивает собственников и менеджеров всех уровней управления полной, оперативной и достоверной информацией о деятельности структурных подразделений для анализа и принятия грамотных управленческих решений.

Объект исследования является – ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН», предприятие, директором которого является Гринь Валерий Иванович , решает вопросы обеспечения поставляемого бетона и железобетонных конструкций на объекты строительства города Джанкой и Джанкойского района

Финансовая диагностика предприятия ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН» показала, что у предприятия имеются как сильные, так и слабые стороны финансовой политики.

Валюта баланса предприятия за анализируемый период увеличилась, что может свидетельствовать о расширении хозяйственного оборота.

Сумма дебиторской задолженности увеличилась, такое увеличение задолженности может рассматриваться как негативное изменение структуры баланса и требует более детального рассмотрения причин ее увеличения.

Анализ пассивов показал, что на конец 2018 г. выросла кредиторская задолженность, это можно сформулировать как - дефицит денежных средств, низкая платежеспособность. Так же индикаторами низкой платежеспособности являются, просроченная дебиторская и кредиторская задолженность в 2018 году она имеет тенденцию роста.

Анализируя систему управленческого учета на предприятии ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН» можем отметить, проблемы:

- отсутствие организационной системы управления предприятием влечет за собой отсутствие или размывание ответственности у сотрудников, как на нижних, так и на верхних уровнях управления;

- отсутствие четко выстроенной системы управленческого учета на предприятии ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН» влечет за собой отсутствие достоверной информации, необходимой для расстановки приоритетов в хозяйственной деятельности предприятия.

Для решения данных проблем нами разработаны и предложены следующие мероприятия.

Формирование организационной структуры предприятия. Разработанная организационная структура станет схемой управления предприятия ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН». Создание четкой организационной структуры, повлечет ясную схему управления предприятия ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН».

Построение финансовой структуры предприятия. С помощью финансовой структуры предприятия ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН», руководители подразделений получат самостоятельность в принятии оперативных стратегических решениях.

Для полной реализации построения системы управленческого учета на предприятии ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН», в области предоставление оперативной, регулярной и аналитической финансовой информации руководству нами разработаны документы управленческой отчетности: «Бюджет движения денежных средств»; «Бюджет финансовых результатов».

Ответственность за подготовку управленческой отчетности на предприятии ООО «ДЖАНКОЙЖЕЛЕЗОБЕТОН» возложена на финансового директора.

Важнейшим направлением работы организации по повышению экономической эффективности является совершенствование работы управленческому учету и отчетности.

Не существует предприятия, в котором нельзя было бы повысить эффективность управленческого учета и отчетности, так как правовая наука менеджмента постоянно развивается.

Список использованных источников

- Алексеева М.М. Планирование деятельности фирмы. – М.: Финансы и статистика, 2006. – 242 с.

- Анализ движения денежных средств предприятия / О.В. Ефимова – 2011. - № 10. – С. 17-23.

- Бухгалтерский управленческий учет: Учебник / В.Б. Ивашкевич – М.: Юристъ, 2009. - 618 с.

- Бухгалтерский управленческий учет: Учебник для вузов / М.А. Вахрушина 3-е изд., доп. И пер. – М.: ИКФ Омега-Л; Высш.шк., 2008.- 385 с.

- Бухгалтерский учет на современных предприятиях / И.Е. Глушков – Новосибирск: ЭКОР. 2005.- 175 с.

- Бухгалтерский управленческий учет: Учебное пособие / Н.П. Кондраков, М.А. Иванова – М.: ИНФРА-М, 2004.- 274 с.

- Бухгалтерский управленческий учет / Н.П. Кондраков, М.А. Иванова – М.: Инфра-М, 2005. – 326 с.

- Бухгалтерский учет: управленческий аспект: Пер. с англ. / Ч.Т. Хорнгрен Фостер Дж и др.: Под ред. Я.В. Соколова – М.: Финансы и статистика, 2006. - 416 с.

- Вершигора Е.Е. Менеджмент: Учебное пособие; 3-е изд. / перераб. и доп. – М. ИНФРА-М, 2007.- 194 с.

- Каверина О.Д. Управленческий учет: системы, методы, процедуры. – М.: Финансы и статистика, 2008. - 352 с.

- Как управленческий учет меняет работу бухгалтерии / Г.М. Шарков Главбух. – 2011. № 12. – С.69-74.

- Как составить бюджет / Н.Н. Парасоцкая, Д.С. Петров/Бухгалтерский учет. – 2012. - № 17 – С.47-49.

- Концепция управленческого учета на современном этапе развития экономики / В.Э. Керимов, П.В. Селиванов, Е.В. Минина – Менеджмент в России и за рубежом. - 2013. - № 4. - С. 134-142.

- Организация и управление / Д.М. Гвишиани – М.: Дело, 2008. – 381 с.

- Основы управленческого учета / И.Г. Кондратова – М.: Финансы и статистика. 2005. – 328 с.

- Организация управленческого труда: Учебное пособие. – М.: Инфра-М, 2007. – 256 с.

- Палий В.Ф. Управленческий учет – система внутренней информации. // Бухгалтерский учет. – 2013. - № 2 – С.57-59.

- Палий В., Вандер Управленческий учет (с элементами финансового учета). - М.: Дело. 2006. - 423 с.

- Принципы бухгалтерского учета / Б. Нидлз, Х. Андерсон, Д.Колдуэлл – М.; Финансы и статистика, 2007. - 174 с.

- Раметов А.Х. Управленческий учет по сегментам деятельности предприятия. // Бухгалтерский учет. – 2010 - № 15 – С.58-59.

- Раицкий К.А. Экономика предприятия. – М.: ИВЦ « Маркетинг», 2009. – 172 с.

- Управленческий учет на предприятии: Учебное пособие/Ю.Д. Воронова, Г.В. Улина. – М.: Проспект, 2008. – 273 с.

- Устав ООО «ВАССА» от 09 марта 2007 года.

- Шигаев А.И. Распределение затрат по видам внутрихозяйственной деятельности. // Бухгалтерский учет. – 2011. - № 8 – С.50-52.

- Шилкин С.А. Финансовая служба вашего бизнеса // Главбух. – 2011. №8 – С.72

- Экономика предприятия / под редакцией О.И. Волкова – М.: Инфра - М, 2008. – 285 с.

- Финансовый анализ: система показателей и методика проведения: учеб. Пособие / под ред. М.В. Мельник – М. Экономист, 2009. - 94 с.

- Бухгалтерский баланс организации: порядок составления и аналитические возможности (Бухгалтерский баланс как источник информации для проведения анализа финансового состояния предприятия)

- Социальное государство. Его отличие от социалистического государства (Понятие, сущность и признаки социального государства)

- Сходство и отличие требований права и морали (Понятие и разграничение понятий морали и права)

- Психологические основы бизнес-тренинга как метода профессионального обучения

- Влияние целенаправленной внеклассной работы на духовно- нравственное развитие младших школьников

- Дидактическая игра как средство активизации познавательной деятельности младших школьников (Теоретические основы активизации познавательной деятельности младших школьников)

- Абстрактная композиция

- Гостиничный бизнес

- Финансово-экономические критерии работы спортивной организации

- принятия и эффективности решения примере «Ревдинский по цветных »

- Роль мотивации в поведении организации (Сущность, значение и проблемы мотивации персонала)

- Роль мотивации в поведении организации (Изучить теоретические основы системы мотивации персонала)