Организация страхового дела в Российской Федерации (Страхование как экономическая категория)

Содержание:

Введение

Общество в своей особенности имеет стремление обезопасить свою

жизнедеятельность от каждых неблагоприятных моментов, при

невозможности исключения вредоносных последствий, то хотя бы для

сведения их к минимуму. У кого-то это будет связанно непосредственно с

работой, которая может представлять опасность здоровью, риск семье или

имуществу, у кого-то это будет связанно с регионом их проживания и

климатическими особенностями. Большинство граждан хотят позаботиться о

своем будущем, о старости, ибо это неминуемо несет снижение

трудоспособности, дабы обеспечить себе минимальный прожиточный

минимум. Людям, которые промышляют собственным делом, натуральным

образом испытывают потребность обезопасить свое дело, от перемен и

шатаний рыночной структуры, каждых чрезвычайных обстановок. Всякий

человек может оказаться жертвой ограбления или аварии, пожара,

неблагоприятных соседей, которые затопили свежий, только сделанный

ремонт, что не так и редко в наши дни, внезапно заболеть, сломать ногу - да

мало ли какие неприятности могут произойти в жизни. Во всех этих случаях

люди могут прибегнуть к страхованию, при котором специализированные

организации (страховщики) собирают взносы с граждан и организаций,

заключивших с ними договоры страхования. За счет таких взносов

страховщик формирует специальный страховой фонд, из которого при

наступлении определенного, заранее оговоренного в договоре события

(смерть, инвалидность, уничтожение имущества, неполучение прибыли и т.д.), страховщик выплачивает застрахованному (или) физическому или

юридическому лицу причитающуюся сумму, обычно превышающую сумму

взносов. Это, конечно, не предотвратит возникновение неблагоприятного

события, но поможет его преодолеть.

Считается, что саму идею страхования придумали английские купцы, несущие убытки из-за ушедших в плавание и так и не вернувшихся кораблей. Купцы решили в случаях гибели и пропажи кораблей распределять понесенный ущерб поровну, а не оставлять в беде одного. Для этого производились отчисления в общий фонд - какая-то часть от участвующего в экспедиции имущества. Из этого фонда и оказывалась помощь.

Но все же страхование – это, прежде всего, вид предпринимательской деятельности и невозможен без получения прибыли. Это достигается тем, что не по каждому договору наступает оговоренный случай и производится выплата. В нашей же стране вследствие событий последних лет появилось достаточно много страховых компаний - это может говорить только о том, что страховой бизнес - довольно прибыльное занятие. В условиях конкуренции страховые компании все более расширяют круг страховых рисков - событий, при наступлении которых страховщик выплачивает застрахованному лицу обусловленную сумму. По всем этим причинам значимость страхования в современном обществе, на мой взгляд, постоянно возрастает - этим мне и интересна данная тема.

Страхование сейчас является одной из важнейших сфер экономики и наименее изученной из всех. Несмотря на то, что в России страхование находится лишь на этапе своего развития, возникло оно достаточно давно. И с тех пор развивалось, имея своим конечным назначением удовлетворение разнообразных потребностей человека через систему страховой защиты от случайных опасностей.

В страховании реализуются определенные экономические отношения, складывающиеся между людьми в процессе производства, обращения, обмена и потребления материальных благ. Оно предоставляет всем хозяйствующим субъектам и членам общества гарантии в возмещении ущерба.

Помимо прочего, актуальность исследования обусловлена наличием ряда факторов, характеризующих современное развитие страхования в России.

Во-первых, в условиях развития рыночной экономики страхование становится одной из наиболее динамичных отраслей хозяйственной деятельности. Оно способствует защите имущественных интересов предприятий и граждан, безопасности и стабильности предпринимательства. Наличие страховой защиты стимулирует развитие рыночных отношений и деловой активности.

Во-вторых, рост масштабов страховых организаций, формирование холдингов и групп страховщиков объясняет повышение внимания к эффективности их функционирования.

В теории различают две сферы страховой деятельности — социальное страхование и коммерческое страхование, взаимно дополняющие друг друга.

Социальное страхование основано на принципе коллективной солидарности, создании общественных страховых фондов за счет сбора обязательных страховых взносов с работающей части населения и предприятий. Система социального страхования в России находится в состоянии реформирования, связанного с развитием рыночных форм хозяйствования.

Коммерческое страхование предоставляет страховую защиту на основе индивидуальных договоров страхования с клиентами, которые могут носить добровольный или обязательный характер. Коммерческое страхование основано на принципах эквивалентности, замкнутого распределения ущерба в рамках данного страхового Фонда. Коммерческое страхование предоставляет защиту, прежде всего, в тех жизненных обстоятельствах, которые не «закрыты» социальным страхованием.

Стоит выделить, что на данном этапе развития экономики - страхование - неотъемлемая часть существования современного общества. Это система финансовой безопасности от рисков, последствий случайных, обстоятельств, которые нет возможности предсказать, несущих в себе угрозу благосостоянию, а иногда и безопасной жизнедеятельности общества и предприятий. Страхование представляет собой одну из важнейших предпосылок душевного спокойствия человека, его уверенности в завтрашнем дне, в том, что ни при каких обстоятельствах он не останется без помощи и поддержки.

Страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий).

Переход экономики на рыночные отношения, развитие предпринимательской деятельности, расширение круга товарных и обменных операций, взаимных договорных обязательств между хозяйствующими субъектами объективно требуют надежной системы гарантий, предоставляемых страхованием. Только на основе страхования становится возможной защита общественных и личных интересов, возникающих в процессе производства, распределения, обмена и потребления материальных благ.

Важная составляющая роль страхования в системе общественного воспроизводства предполагает наличие сферы страховых услуг, соответствующей типу экономического развития государства. В условиях рыночного хозяйства наряду с традиционным использованием возможностей страхования по защите от чрезвычайных явлений природного характера (землетрясения, наводнения и др.) и техногенных рисков (пожары, аварии) резко возрастает потребность у предпринимателей в страховом покрытии ущерба, возникающего при нарушении финансовых и кредитных обязательств, неплатежеспособности контрагентов и действии других экономических факторов, ведущих к потере прибыли и доходов.

С переходом к рынку в Российской Федерации произошла демонополизация страховой деятельности, расширилось страховое пространство, появились негосударственные страховые компании, предлагающие широкий спектр страховых услуг.

Таким образом, указанными обстоятельствами на наш взгляд определяется важность и актуальность предстоящей работы.

Обращаясь к рассмотрению указанной темы, стоит отметить, что вопросы исследований в сфере страхового дела достаточно давно привлекали внимание отечественных и зарубежных цивилистов и практиков. Среди которых такие как: И.А. Бланк, М.И. Басаков, А.А. Гвозденко, СВ. Ермасов, И.А. Корнилов и др. В работах названных авторов достаточно широко рассмотрены основы страхового дела и страховой деятельности, взгляды указанных авторов в целом совпадают по большинству имеющихся вопросов, однако, на наш взгляд работы авторов в большей степени имеют в себе теоретический аспект, что ни сколько не умоляет их значимости, но тем не менее не позволяет в полном объеме «принести» разработанные модели в существующую практику.

Предстоящее исследование будет иметь более узкий и прикладной характер, что лишний раз подчеркивает важность и актуальность исследования, а учитывая возрастающую степень рисков в предпринимательской среде, обусловленных цикличными экономическими кризисами предстоящее исследование видится и необходимым, что в определенной степени и обусловило выбор предстоящей темы работы.

Объектом исследования являются отношения, возникающие в процессе страховой деятельности между субъектами страхования.

Предметом исследования являются основные проблем в области страхования РФ и поиск основных путей их решения.

Цель работы – рассмотреть основные положения института страхования, проанализировать существующие особенности отдельных видов страхования, а также выявить основные проблемы развития страхования в России и предложить возможные пути их решения.

Для достижения поставленной цели необходимо решить следующие задачи:

- раскрыть понятие и эффективность страхования;

- выявить виды страхования и дать их характеристику;

- охарактеризовать участников страхового рынка и их характеристики;

- описать структуру страхового рынка России и выявить проблемы его развития;

- проанализировать основные тенденции мирового рынка страхования.

В процессе выполнения курсовой работы использовалась научная и учебная литература таких авторов как: Ахвледиани Ю.Т., Рубин Ю.Б., Сербиновский Б.Ю. и др.

Структура работы состоит из введения, двух глав, заключения и списка использованной литературы.

Глава 1. Страхование как экономическая категория

1.1. Понятие и эффективность страхования

Страхование — это способ возмещения убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между многими лицами (страховой совокупностью)[1]. Возмещение убытков производится из средств страхового фонда, который находится в ведении страховой организации (страховщика). Объективная потребность в страховании обусловливается тем, что убытки подчас возникают вследствие разрушительных факторов, вообще не подконтрольных человеку (стихийных сил природы), во всяком случае, не влекут чей-либо гражданско-правовой ответственности. В подобной ситуации бывает невозможно взыскивать убытки с кого бы то ни было, и они «оседают» в имущественной сфере самого потерпевшего. Заранее созданный страховой фонд может быть источником возмещения ущерба. Страхование целесообразно только тогда, когда предусмотренные правоотношениями страхователя и страховщика страховые события (риски) вызывают значительную потребность в деньгах. Так, например, физическое лицо, у которого эта потребность возникает, как правило, не может покрыть ее из собственных средств без чувствительного ограничения своего жизненного уровня[2].

Страховые отношения, закрепленные в письменном договоре страхования как гражданско-правовая сделка, известны, по крайней мере, с эпохи позднего Средневековья. Тогда благодаря великим географическим открытиям заметно расширились горизонты морской международной торговли. Предпринимателям потребовались крупные капиталы, чтобы использовать новые горизонты открывшихся возможностей.

Исторически возникнув в связи с необходимостью обеспечить компенсации убытков, не подлежащих переложению на других лиц, страхование претерпело в ходе своего длительного развития существенные изменения и распространяется сейчас на многие случаи, когда наступление убытков связано с гражданско-правовой ответственностью их причинителя. В таких случаях страхование служит для потерпевшего дополнительной гарантией охраны его имущественных интересов. В дальнейшем наряду с имущественным страхованием, обеспечивающим возмещение убытков, связанных с утратой или повреждением материальных благ, появилось личное страхование, гарантирующее выплаты определенных денежных сумм при наступлении смерти, увечья, болезни, при дожитии до определенного возраста человека.

Страхование и предпринимательство тесно взаимосвязаны. Для предпринимательства характерны организационно-хозяйственное новаторство, поиск новых, более эффективных способов использования ресурсов, гибкость, готовность идти на риск.

При этом возникают определенные страховые интересы, обусловленные природой предпринимательской деятельности. Эти страховые интересы, закрепленные в соответствующих договорах страхования, ориентируют предпринимателей на овладение перспективными формами развития, на поиск новых сфер приложения капитала[3].

Как экономическая категория страхование представляет систему экономических отношений, включающую совокупность форм и методов формирования целевых фондов денежных средств и их использование на возмещение ущерба при различных непредвиденных неблагоприятных явлениях (рисках), а также на оказание помощи гражданам при наступлении определенных событий в их жизни.

Экономическую категорию страхования характеризуют следующие признаки:

- наличие перераспределительных отношений;

- наличие страхового риска (и критерия его оценки);

- формирование страхового сообщества из числа страхователей и страховщиков;

- сочетание индивидуальных и групповых страховых интересов;

- солидарная ответственность всех страхователей за ущерб;

- замкнутая раскладка ущерба;

- перераспределение ущерба в пространстве и времени;

- возвратность страховых платежей;

- самоокупаемость страховой деятельности[4].

Переход к рыночной экономике обеспечивает существенное возрастание роли страхования в общественном воспроизводстве, значительно расширяет сферу страховых услуг и развитие альтернатив государственному страхованию.

Развертывание рыночных отношений, когда товаропроизводному плану и несет за это ответственность, повышает роль и значение страхования. При этом наряду с традиционным предназначением — обеспечением защиты от природной стихии (землетрясения, наводнения, бури и др.), случайных событий технического и технологического характера (пожары, аварии, взрывы и др.) — объектом страхования все больше становятся убытки от различных криминогенных явлений (кражи, разбойные нападения, угон транспортных средств и др.). Предприятия и организаций различных форм собственности, выступающие в качестве страхователей, испытывают потребность не только в возмещении ущерба, выражающегося в гибели или повреждении основных фондов и оборотных средств, но и в компенсации компенсации не¬дополученной прибыли или дополнительных расходов из-за вы¬нужденных простоев предприятий (неритмичные поставки сы¬рья, неплатежеспособность оптовых покупателей) .

Изменения затрагивают также сферу имущественного и личного страхования граждан, что непосредственно связано с экономическими интересами населения. Соотношение долгосрочных и краткосрочных договоров страхования, сочетание рисковых, предупредительных и сберегательных условий страхования, уровень банковского процента на резерв взносов по договорам страхования жизни, учет ценовых тенденций и осуществление антиинфляционных мероприятий с переходом к рыночной экономике неизбежно становятся предметом страховой политики. Возрастает предложение страховых услуг. Происходит постепенное формирование страхового рынка. Приоритет отдается добровольным видам страхования, хотя в определенных сферах сохраняется или даже вводится обязательное страхование (например, медицинское, военнослужащих от несчастных случаев и др.).

В рыночной экономике страхование выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с другой — видом деятельности, приносящим доход. Источниками прибыли страховой организации служат доходы от страховой деятельности, от инвестиций временно свободных средств в объекты производственной и непроизводственной сфер деятельности, акции предприятий, банковские депозиты, ценные бумаги и т.д.

Страхование служит важным фактором стимулирования производственной активности и обеспечения здорового образа жизни, создает новые стимулы роста производительности труда в соответствии с личным вкладом в производство и обеспечения собственного благополучия.

Страхование сейчас является одной из важнейший сфер экономики и наименее изученной из всех. Несмотря на то, что в России страхование находится лишь на этапе своего развития, возникло оно достаточно давно. И с тех пор развивалось, имея своим конечным назначением удовлетворение разнообразных потребностей человека через систему страховой защиты от случайных опасностей.

В страховании реализуются определенные экономические отношения, складывающиеся между людьми в процессе производства, обращения, обмена и потребления материальных благ. Оно предоставляет всем хозяйствующим субъектам и членам общества гарантии в возмещении ущерба[5].

Можно говорить о наличии ряда факторов, характеризующих современное развитие страхования в России.

Во-первых, в условиях развития рыночной экономики страхование становится одной из наиболее динамичных отраслей хозяйственной деятельности. Оно способствует защите имущественных интересов предприятий и граждан, безопасности и стабильности предпринимательства. Наличие страховой защиты стимулирует развитие рыночных отношений и деловой активности.

Во-вторых, рост масштабов страховых организаций, формирование холдингов и групп страховщиков объясняет повышение внимания к эффективности их функционирования[6].

В теории различают две сферы страховой деятельности — социальное страхование и коммерческое страхование, взаимно дополняющие друг друга.

Социальное страхование основано на принципе коллективной солидарности, создании общественных страховых фондов за счет сбора обязательных страховых взносов с работающей части населения и предприятий. Система социального страхования в России находится в состоянии реформирования, связанного с развитием рыночных форм хозяйствования[7].

Коммерческое страхование предоставляет страховую защиту на основе индивидуальных договоров страхования с клиентами, которые могут носить добровольный или обязательный характер. Коммерческое страхование основано на принципах эквивалентности, замкнутого распределения ущерба в рамках данного страхового Фонда. Коммерческое страхование предоставляет защиту, прежде всего, в тех жизненных обстоятельствах, которые не «закрыты» социальным страхованием.

Стоит отметить, что сегодня - страхование - неотъемлемая часть жизни современного общества. Это система финансовой защиты от рисков, последствий случайных, непредвиденных обстоятельств, несущих в себе угрозу благосостоянию, а иногда и существованию людей и предприятий. Страхование представляет собой одну из важнейших предпосылок душевного спокойствия человека, его уверенности в завтрашнем дне, в том, что ни при каких обстоятельствах он не останется без помощи и поддержки.

1.2. Виды страхования и их характеристика

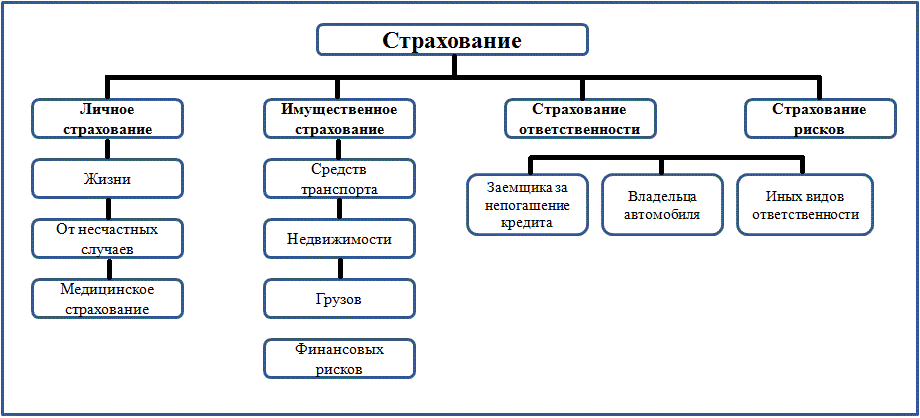

Выделяют следующие отрасли коммерческого страхования: личного, имущественного, ответственности, предпринимательских рисков.

На рисунке ниже (Рисунок 1.) более подробно представлены основные объекты коммерческого страхования в России по отраслям страхования.

Рис. 1. Объекты коммерческого страхования России по отраслям

Личное страхование - отношения по защите личных интересов физических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий).

Соответственно под договором личного страхования в соответствии со ст.934 ГК РФ[8] понимается соглашение в соответствии с которым, одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая)[9].

Таким образом, в отличие от имущественного страхования при личном страховании застрахованным лицом может быть только человек, тогда как при имущественном могут быть застрахованы, в том числе, и интересы организаций. Страхователем, конечно, может выступать и организация, но застрахованный интерес при личном страховании - это всегда интерес, связанный с личностью, т.е. с человеком, а не с имуществом. Кроме того, для личного страхования в отличие от имущественного никаких выделенных видов страхования в Гражданском кодексе РФ нет. Может быть застрахован практически любой интерес, связанный с личностью человека и никаких специальных правил для отдельных видов таких интересов не установлено.

Гражданский кодекс РФ устанавливает страхование жизни, здоровья и т.д., которые ограничены случаем причинения застрахованному лицу материальных убытков. Формально ст. 934 ГК вообще не требует, чтобы застрахованному лицу причинялся вред, но допускает осуществление личного страхования на случай наступления любого события в жизни застрахованного. Однако страхование - это форма защиты от вреда. Поэтому и при личном страховании необходимо, чтобы застрахованному лицу был причинен вред в отношении одного из нематериальных благ, но не требуется, чтобы этот вред имел денежную оценку. Иными словами, не требуется, чтобы страхование всегда носило характер возмещения вреда. Поэтому при страховом случае с имуществом выплата называется возмещением, а при страховом случае с личностью - обеспечением.

Договор личного страхования носит публичный характер. Это означает, что «общество как бы говорит, что защита личности в любом ее проявлении, в том числе и защита от случайных событий с помощью денежных выплат, не является чисто частным делом, но в осуществлении такой защиты заинтересовано и общество в целом».

Страховщик, имеющий право заключать договоры личного страхования определенного вида, не вправе отказать в заключении такого договора ни одному из тех, кто к нему обратится. Более того, страховщик, заключая договор личного страхования не вправе применять по отношению к разным страхователям разные тарифы и льготы. Если для кого-то одного имеется льгота, то другой также вправе на нее претендовать. Если для одного страховой взнос рассчитывается по определенному тарифу, то и другой вправе требовать расчета взноса по тому же тарифу. Это не относится, разумеется, к случаю, когда, например, при страховании на случай болезни для разных возрастов установлены разные тарифы. Публичность договора защищает только от индивидуального определения цены, подчеркивая тем самым, что и цена такого договора находится под общественным контролем. Будучи установленной, цена публичного договора должна быть для всех одинаковой, а индивидуальный подход в установлении цены для таких договоров запрещен[10].

К личному страхованию относят все виды страхования, связанные с вероятностными событиями в жизни отдельного человека. Согласно классификации страхования, принятой в Российской Федерации, к отрасли личного страхования относят виды страхования, в которых объектом страхования являются имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного. В настоящее время в России наиболее часто применяются следующие виды личного страхования:

- страхование жизни;

- страхование от несчастных случаев и болезней;

- медицинское страхование;

- пенсионное страхование;

- накопительное страхование

- и др.

Имущественное страхование в Российской Федерации - отрасль страхования, где объектами страховых правоотношений выступает имущество в различных видах. Имущественное страхование охватывает практически все виды имущества юридических и физических лиц: здания, сооружения, машины, оборудование, сырье топливо, материалы, рабочий и продуктивный скот, сельскохозяйственные посевы, предметы домашнего обихода и т.д.

Под имуществом понимается совокупность вещей и материальных ценностей, состоящих в собственности и (или) оперативном управлении физического или юридического лица. В состав имущества входят деньги и ценные бумаги, а также имущественные права на получение вещей или иного имущественного удовлетворения от других лиц.

Имущественное страхование по своей сущности является страхованием от убытков. И в отличие от личного страхования ограниченность сроков страхования не позволяет иметь большие резервы. Поэтому страховые компании держат данные резервы в наиболее ликвидных вкладах[11].

Экономическое содержание имущественного страхования заключается в организации особого страхового фонда, предназначенного для возмещения ущерба его участникам, который возник в результате причинения вреда.

Застрахованным может быть имущество, как являющееся собственностью страхователя (участника страхового фонда), так и находящееся в его владении, пользовании и распоряжении. Страхователями выступают не только собственники имущества, но и другие юридические и физические лица, несущие ответственность за его сохранность. Условия страхования чужого и собственного имущества могут существенно различаться, что отражено в конкретных правилах страхования.

Особенность имущественного страхования заключается в том, что ему присуща только рисковая функция, которая раскрывает вероятностный характер нанесения имуществу в результате стихийных бедствий и других непредвиденных событий.

Основу правового обеспечения имущественного страхования составляют Закон РФ от 10.12.2003 N 172-ФЗ «Об организации страхового дела в Российской Федерации»[12].

Об определении места страхования гражданской ответственности в системе страхования существуют несколько точек зрения. Его либо объединяют с личным страхованием, как это сделал К.Г. Воблый в своей работе «Основы экономии страхования», помещая главу о страховании ответственности в раздел о личном страховании, либо объединяют с имущественным страхованием как это сделано в ГК, либо выделяют в самостоятельную отрасль. Последняя точка зрения является наиболее распространенной[13].

Страхование гражданской ответственности имеет несколько специфических черт, которые не позволяют отнести его к имущественному страхованию.

При страховании имущества и предпринимательского риска страхуется всегда определенное имущество, имеющее определенную стоимость. Для определения стоимости имущества проводится акт осмотра и оценка этого имущества, исходя из которой, в договоре устанавливается страховая сумма. То есть величина страховой суммы имеет под собой реальное, объективное основание. Действительной стоимости застрахованного имущества страховая сумма превышать не может, несмотря на то, что стороны могут быть в этом и заинтересованы. В страховании гражданской ответственности данное правило не работает. В договорах страхования гражданской ответственности страховая сумма определяется сторонами по их усмотрению, так как действительную ценность застрахованного интереса в момент заключения договора определить, как правило, невозможно. Нельзя заранее предугадать объем ответственности, которая наступит в будущем, поскольку он зависит от множества различных факторов и прежде всего от тяжести повреждений здоровья, причиненных потерпевшему, и от величины имущественного ущерба.

В этом смысле страхование ответственности сближается с личным страхованием, где страховое обеспечение также не привязано к каким – либо объективным критериям, а определяется сторонами по их усмотрению. В страховании ответственности нельзя назвать конкретное имущество, которое обеспечивается страхованием. «Если можно говорить о каком-либо имуществе, обеспечиваемом страховании, то таковым надо считать весь имущественный комплекс страхователя, всю наличную на момент страхового случая ценность всех принадлежащих ему хозяйственных благ»[14].

Но в теории страхования было выделено два случая, при которых в виде исключения страховая ценность может быть определена и в случае страхования ответственности:

а) если выделен особый материальный объект, из стоимости которого и могут быть покрыты претензии по гражданской ответственности данного рода

б) если страхуется гражданская ответственность за повреждение какой-либо определенной вещи (которая, однако, и в этом случае вовсе не является «застрахованной вещью»).

С точки зрения действующего на сегодняшний день законодательства РФ вариант точного определения страховой суммы при страховании ответственности невозможен. Ответственность лица не может быть ограничена стоимостью какого-либо одного материального объекта из совокупности его имущества. Гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть наложено взыскание; юридические лица, кроме финансируемых собственником учреждений, отвечают по своим обязательствам всем принадлежащим ему имуществом. Такое ограничение противоречило бы и принципу полного возмещения вреда, согласно которому, по общему правилу, единственной мерой деликтной ответственности выступает размер причиненного вреда[15].

Второй вариант более возможен, но практически представить себе такую ситуацию очень сложно, так как большинство страхователей задаются целью застраховать свою ответственность по какой-либо категории риска в целом, а не применительно к конкретному объекту, тем более что исчерпывающий круг таких объектов чаще всего неизвестен.

Такая заранее неопределенная ценность страхового интереса обуславливает невозможность применения к страхованию гражданской ответственности ряда правил, которые применяются в имущественном страховании.

Прежде всего, это правило о страховании выше и ниже страховой стоимости: в имущественном страховании страховая сумма не может превышать действительной стоимости застрахованного имущества, но может быть ниже нее. В последнем случае в соответствии со ст.949 ГК РФ страховщик обязан возместить убытки пропорционально отношению страховой суммы к страховой стоимости (пропорциональная система расчета страхового возмещения), если более высокий размер не предусмотрен в договоре страхования (как правило, в полном размере понесенных убытков).

В страховании гражданской ответственности, как и в личном страховании, страховое возмещение будет полностью покрывать объем ответственности страхователя в пределах страховой суммы. Отличие же от личного страхования в том, что страхование гражданской ответственности не призвано приносить какой – либо доход. Его цель – (как и в имущественном страховании) – покрыть убыток страхования.

Неприменимыми к страхованию гражданской ответственности последствия повышения страховой премии. Поскольку ценность страхового интереса неопределима заранее, то было бы несправедливо наказывать страхователя за его стремление обеспечить себе большую страховую защиту. Если выплата по договору не превысила страховой суммы, то в оставшейся части страховой суммы страховое обязательство продолжает существовать до истечения срока договора[16].

В большинстве договоров страхования так обычно и случается: страховой случай может наступить только один раз, после чего риск этого события обнуляется (гибель имущества, неисполнение конкретного обязательства контрагентом, смерть застрахованного лица, достижение определенного возраста и т.п.). Но этого нельзя сказать о внедоговорной ответственности: наступление ее один раз не означает, что этого не случится снова. Невозможно упустить и о то, что договор прекращается надлежащим исполнением. Если страховщик выплатил возмещение убытков страхователя, которое составило лишь часть страховой суммы, то говорить об исполнении обязательств в полном объеме не следует. Надлежащее исполнение имеет место в том случае, когда страховщик выплатил всю страховую сумму, которая была установлена в договоре, либо когда страховщик нес риск неблагоприятных последствий в имущественной сфере страхователя в течение установленного в договоре срока[17].

Из выше изложенного можно выявить, что не применяются и правила о двойном страховании (превышение страховой суммы над страховой стоимостью в результате страхования одного и того же объекта у двух или нескольких страховщиков). В имущественном страховании, если страховая сумма по различным страховым договорам о страховании идентичного же хозяйственного имущества превышает его страховую стоимость, договор в части, ее превышающей, является ничтожным.

Глава 2. Страховой рынок и его структура

2.1. Участники страхового рынка и их характеристики

На страховом рынке, как и на любом другом, существуют продавцы, покупатели и посредники, которые являются основными участниками страхового рынка. Категорию продавцов составляют страховые и перестраховочные компании. В качестве покупателей выступают страхователи — дееспособные физические и юридические лица, решившие оформить договор страхования с тем или иным продавцом. Посредниками между продавцами и покупателями выступают страховые, агенты и страховые брокеры, своими усилиями содействующие заключению договора страхования[18].

Страховщик – это хозяйствующий субъект, созданный для осуществления страховой деятельности, проводящий страхование и ведающий созданием и расходованием страхового фонда. Страховщиком признается хозяйствующий субъект любой организационно-правовой формы, созданной для осуществления страховой деятельности, получивший лицензию на осуществление страховой деятельности.

Страхователь (полисодержатель) – это хозяйствующий субъект или гражданин, уплачивающий страховые взносы и вступающий в конкретные страховые отношения со страховщиком. Страхователем признается лицо, заключившее со страховщиком договоры страхования или являющееся страхователем в силу закона. Страхователь уплачивает страховые взносы и имеет право по закону (обязательное страхование) или по договору (добровольное страхование).

Страховой посредник. В организационном отношении страховые посредники могут функционировать как товарищества или частные предприниматели. Иногда агенты выступают как служащие страховых компаний или их доверенные лица по договору поручительства. Страховые посредники – это лица, которые находятся ближе к страхователям и оперативнее реагируют на изменение рыночной конъюнктуры страховых услуг[19].

Страховой брокер – это физическое или юридическое лицо, выступающее посредником между страхователем и страховщиком с целью заключения договора страхования.

Страховые агенты. Страховым агентом является доверенное физическое или юридическое лицо, от имени и по поручению страховщика осуществляющее в его интересах и пределах полученных полномочий заключение, ведение, сопровождение, а также другие операции по обслуживанию договоров страхования.

Кроме самих страхователей, страховщиков и страховых посредников дополнительными участниками страхового рынка со стороны страхователей являются – выгодоприобретатели и застрахованные. Застрахованный – физическое лицо, жизнь, здоровье и трудоспособность которого являются объектом страховой защиты по личному страхованию. Выгодоприобретатель – физическое лицо, назначенное страхователем по условиям договора в качестве получателя страховой суммы (например, в случае смерти страхователя) перестрахования.

2.2. Структура страховогo рынка России и проблемы его развития

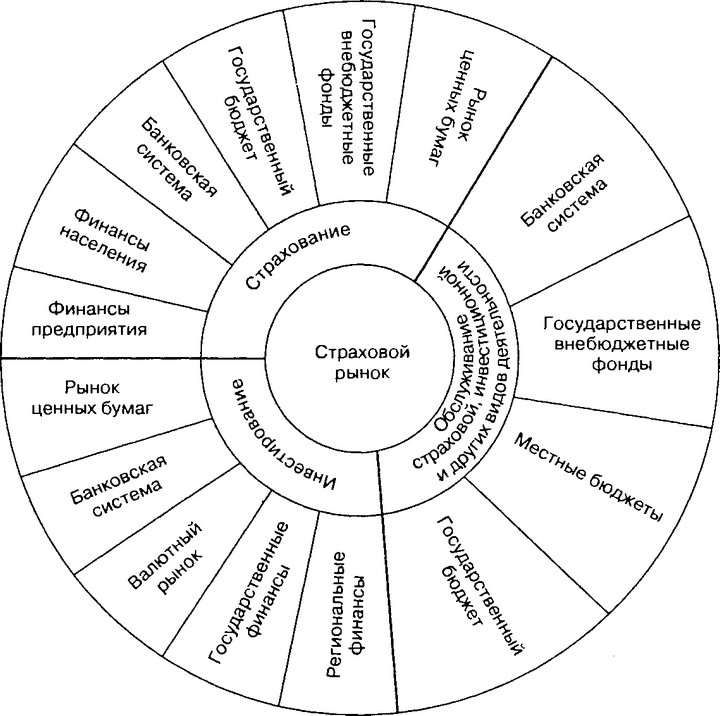

Страховой рынок в России занимает одну из ключевых позиций. На рисунке ниже (Рисунок 2.) наглядно видено, насколько велик охват страховым рынком коммерческих структур страны.

Рис.2. Охват страхового рынка России

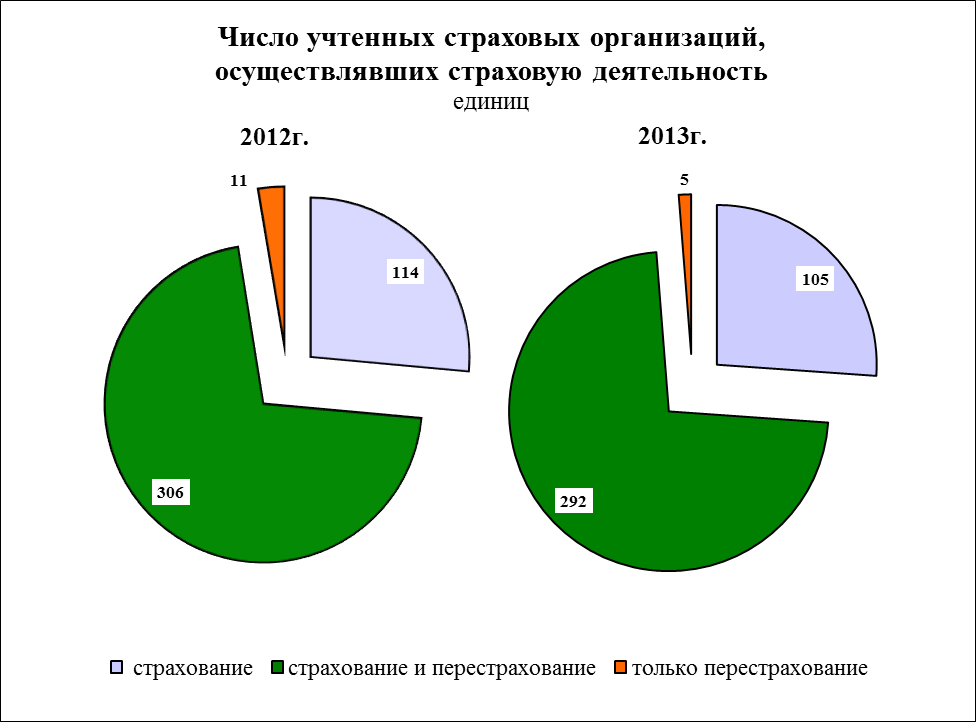

Федеральной cлужбой государственной cтатиcтики обобщены данные по итогам работы в 2013г. 409 страховщиков, прошедших лицензирование и осуществлявших в отчетном периоде страховые операции (в 2012г. – 436 страховщиков), в том числе страховых организаций – 402, обществ взаимного страхования – 7.

Из общего количества учтенных страховых организаций 63 осуществляли деятельность в сфере ОМС (в 2012г. – 71 организация).

Наибольшее число учтенных страховых организаций зарегистрировано: в Москве – 204 организации, Московской области – 33, Санкт-Петербурге – 23, Республике Татарстан – 13, Тюменской области – 11, Кемеровской и Ростовской областях – по 10, в Свердловской и Самарской областях – по 8 организаций, в Хабаровском крае – 7 организаций.

Число филиалов страховых организаций, к концу 2013г. составило 5178 единиц (102,0% к предыдущему году), из них 4938 филиалов находилось в пределах Российской Федерации. Среднее число филиалов на одну страховую организацию составило 13 единиц и увеличилось по сравнению с 2012г. на 1 организацию. Число филиалов учтенных обществ взаимного страхования в 2013г. составило 2 единицы.

В течение 2013г. происходило наращивание капитала страховых организаций, на конец года уставный капитал составил 224,1 млрд.рублей (112,8% к предыдущему году). Средний размер уставного капитала одной страховой организации составил 557,5 млн.рублей (121,0% к 2012г.).

Объем вкладов иностранных участников в уставный капитал российских страховых организаций составил 23,0 млрд.рублей (10,3% от величины уставного капитала всех страховых организаций).

В 2013г. страховыми организациями было заключено 139,1 млн. договоров, что на 1,1% меньше, чем в 2012г. (без учёта обязательного медицинского страхования). При этом количество договоров по добровольному страхованию уменьшилось на 3,6%, по обязательному страхованию - увеличилось на 4,8%[20].

Сумма страховых премий (взносов) страховых организаций в 2013г. возросла по сравнению с 2012г. на 11,1% и составила 901,0 млрд.рублей.

Объем страховых выплат страховых организаций по всем видам страхования в 2013г. по сравнению с 2012г. возрос на 11,5% и составил 419,8 млрд.рублей (без учёта обязательного медицинского страхования).

Коэффициент выплат (отношение страховых выплат к страховым премиям (взносам)) в 2013г. в целом по всем видам страхования сложился на уровне 46,6%, в том числе по добровольному страхованию – 44,2%, по обязательному - 57,2%.

Максимальный коэффициент выплат отмечен по обязательному государственному страхованию (90,8%), добровольному медицинскому страхованию (78,5%), страхованию имущества граждан (67,3).

В 2013г. продолжилось снижение числа страховых организаций, осуществлявших операции перестрахования. Их число снизилось по сравнению с 2012г. на 6,3% и составило 297 страховых организаций, из них 5 занимались только перестрахованием[21].

Перестраховочная премия (взносы) по договорам, переданным в перестрахование без дальнейшей передачи ранее принятых в перестрахование рисков (без учета ретроцессии), в 2013г. составила 81,7 млрд.рублей, увеличившись по сравнению с 2012г. на 6,6%.

Доля взносов, переданных в перестрахование (без учета ретроцессии), в общем объеме страховых премий (взносов) в 2013г. уменьшилась до 9,1% по сравнению с 2012г. (9,5%).

Страховые выплаты по рискам, принятым в перестрахование, составили 12,4 млрд.рублей, увеличившись по сравнению с 2012г. на 2,2%.

Страховые резервы страховых организаций на конец декабря 2013г. составили 779,4 млрд.рублей и увеличились по сравнению с началом года на 153,1 млрд.рублей (24,4%), из них по страхованию жизни - соответственно 99,7 млрд.рублей и на 29,5 млрд.рублей (42,0%). Соотношение страховых резервов на конец года и объема страховых премий (взносов) по страхованию жизни составило 117,4%, по страхованию иному, чем страхование жизни – 83,3%[22].

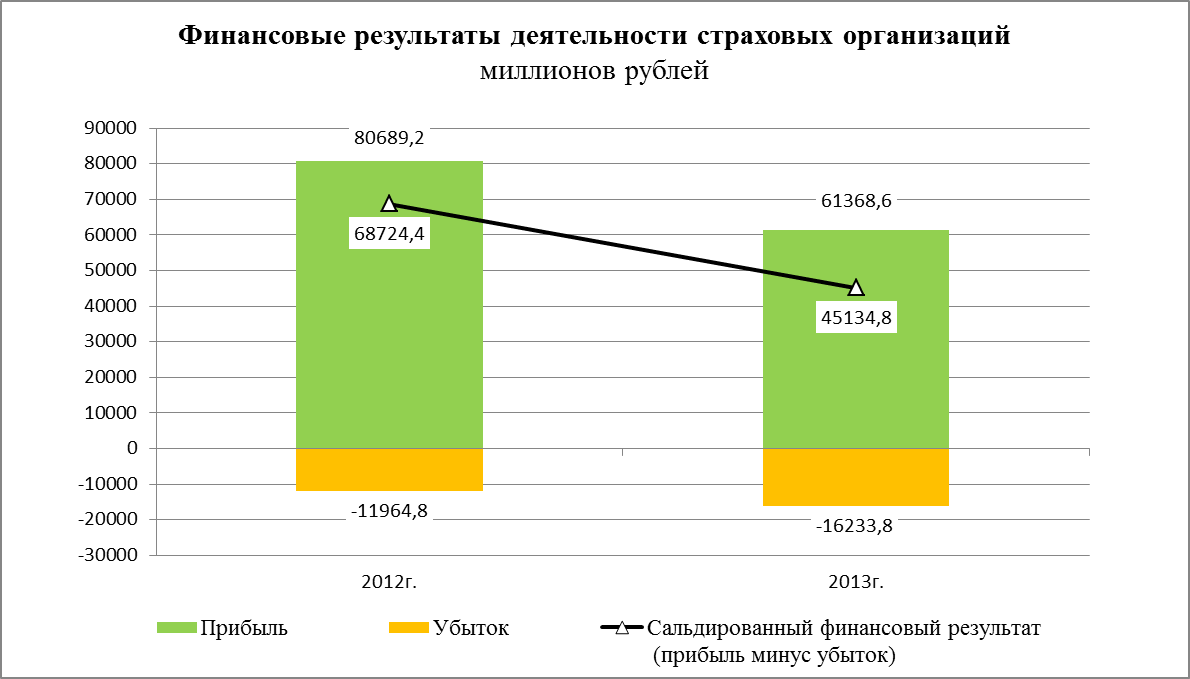

Сальдированный финансовый результат (прибыль минус убыток) страховых организаций в 2013г. составил 45,1 млрд. рублей (в 2012г. – 68,7 млрд.рублей).

Чистая прибыль страховых организаций в 2013г. сложилась на уровне 47,9 млрд.рублей против 48,1 млрд.рублей в 2012 г.

Кредиторская задолженность страховых организаций на конец 2013г., составила 137,4 млрд.рублей (127,5% к предыдущему году), из нее просроченная – 0,9 млрд.рублей, или 0,7% от общей суммы кредиторской задолженности.

Дебиторская задолженность страховых организаций на конец 2013г., составила 255,6 млрд.рублей (118,6% к предыдущему году), из нее просроченная – 6,7 млрд.рублей, или 2,6% от общей суммы дебиторской задолженности[23].

Информация по показателям, характеризующим деятельность страховщиков в 2013г., приведена в таблице[24].

Таблица 1

Характеристика страховых организаций

|

2013г. |

В % к |

|

|---|---|---|

|

1 |

2 |

3 |

|

Число страховых организаций1), единиц |

402 |

93,3 |

|

из них осуществлявших: |

||

|

страхование и перестрахование |

292 |

95,4 |

|

только перестрахование |

5 |

45,5 |

|

Число филиалов, иных обособленных подразделений страховых организаций1), единиц |

5180 |

101,9 |

|

Уставный капитал страховых организаций1), млрд.рублей |

224,1 |

112,8 |

|

Число договоров страхования, заключенных |

139,1 |

98,9 |

|

в том числе добровольного страхования |

96,1 |

96,4 |

|

Страховая сумма по договорам |

434694,1 |

150,8 |

|

Среднесписочная численность работников страховых организаций, тыс.чел. |

131,3 |

101,5 |

|

Средняя численность страховых агентов – физических лиц, тыс.чел. |

181,0 |

66,5 |

Таблица 2

Группировка субъектов Российской Федерации по числу страховых организаций, зарегистрированных на их территории[25]

Число субъектов Российской Федерации1) |

||

|

2013г. |

2013г. |

|

|

Страховые организации, единиц: |

||

|

до 10 |

41 |

38 |

|

от 11 до 20 |

2 |

4 |

|

от 21 до 40 |

2 |

2 |

|

от 41 до 60 |

- |

- |

|

61 и более |

1 |

1 |

Рис. 3. Динамика учтенных страховых организаций

Таблица 3

Характеристика обществ взаимного страхования

|

2013г. |

Справочно |

|

|---|---|---|

|

Число учтенных обществ взаимного страхования1), единиц |

7 |

5 |

|

Число филиалов, иных обособленных подразделений обществ взаимного страхования1), единиц |

2 |

3 |

|

Число членов обществ взаимного страхования, чел. |

211 |

227 |

|

из них физических лиц |

51 |

74 |

|

Число договоров добровольного страхования, тыс.единиц |

41,0 |

38,1 |

|

Страховая сумма по договорам добровольного страхования, млн.рублей |

12740,6 |

9933,7 |

|

Страховые премии (взносы) по договорам добровольного страхования, млн.рублей |

51,8 |

79,4 |

|

Страховые выплаты по договорам добровольного страхования, млн.рублей |

7,8 |

63,7 |

|

1) На конец года. |

||

Таблица 4

Уставный капитал и капиталоотдача страховых организаций по формам собственности[26]

|

Количество |

Уставный капитал |

Капиталоотдача, |

Коэффициент выплат, % |

|

|---|---|---|---|---|

|

Всего по формам собственности |

402 |

224105,9 |

4,0 |

46,6 |

|

государственная |

4 |

4074,4 |

1,2 |

115,7 |

|

муниципальная |

3 |

200,3 |

0,5 |

80,5 |

|

общественных и религиозных организаций (объединений) |

1 |

156,0 |

0,6 |

0,6 |

|

частная |

327 |

180050,1 |

3,6 |

47,4 |

|

смешанная российская |

35 |

18251,7 |

3,3 |

65,8 |

|

из нее смешанная российская с долей государственной |

21 |

14219,4 |

3,1 |

64,2 |

|

совместная российская и |

14 |

10098,0 |

11,4 |

37,1 |

|

из нее совместная государственная и иностранная |

2 |

3580,0 |

16,0 |

58,5 |

|

собственность иностранных юридических лиц |

18 |

11275,5 |

6,2 |

33,4 |

Стоит заметить, что наибольший коэффициент выплат виден по государственным формам собственности – 115,7 %, наименьший – по собственности иностранных юридических лиц – 33,4 %.

Таблица 5

Распределение страховых организаций по размеру уставного капитала на конец года[27]

|

Размер |

Число |

В % к |

Число |

|---|---|---|---|

|

1 |

2 |

3 |

4 |

|

Всего |

402 |

100 |

5180 |

|

до 20 000 |

1 |

0,2 |

- |

|

от 20 001 до 40 000 |

- |

- |

- |

|

от 40 001 до 60 000 |

23 |

5,7 |

115 |

|

от 60 001 до 80 000 |

27 |

6,7 |

196 |

|

от 80 001 до 100 000 |

7 |

1,7 |

84 |

|

свыше 100 000 |

344 |

85,6 |

4785 |

Рис. 4. Распределение уставного (складочного) капитала страховых организаций по вкладам учредителей (участников)

Таблица 6

Страховые премии (взносы) по договорам страхования млн.рублей

|

2013г. |

В % к |

Справочно 2012г. |

|

|---|---|---|---|

|

Всего по добровольному и обязательному страхованию |

901026,1 |

111,1 |

811025,8 |

|

Добровольное страхование |

734160,8 |

112,2 |

654357,6 |

|

личное страхование |

291862,9 |

123,6 |

236142,5 |

|

жизни |

84933,2 |

в 1,6 р. |

52805,6 |

|

из него: |

|||

|

с условием периодических страховых выплат |

21218,2 |

в 4,5 р. |

4753,3 |

|

пенсионное страхование |

1586,0 |

148,9 |

1065,3 |

|

от несчастных случаев и болезней |

92835,8 |

124,4 |

74632,7 |

|

медицинское |

114093,9 |

105,0 |

108704,2 |

|

имущественное страхование |

442297,9 |

105,8 |

418215,1 |

|

имущества юридических лиц |

180957,1 |

101,6 |

178106,2 |

|

из него средств транспорта |

55948,5 |

107,4 |

52109,6 |

|

имущества граждан |

197671,9 |

109,2 |

180970,8 |

|

из него строений граждан |

21255,3 |

105,4 |

20158,7 |

|

предпринимательских и финансовых рисков |

21653,5 |

113,9 |

19014,6 |

|

гражданской ответственности |

29936,0 |

100,2 |

29866,6 |

|

сельскохозяйственное страхование |

12079,4 |

117,8 |

10257,0 |

|

из него по договорам с: |

|||

|

физическими лицами |

555,0 |

138,1 |

401,9 |

|

индивидуальными предпринимателями |

2086,6 |

117,6 |

1773,8 |

|

Обязательное страхование |

166865,3 |

106,5 |

156668,2 |

|

личное страхование |

18488,0 |

73,0 |

25337,8 |

|

из него: |

|||

|

страхование пассажиров (туристов, экскурсантов) |

8,0 |

1,6 |

506,9 |

|

государственное страхование |

18442,3 |

74,4 |

24790,1 |

|

имущественное страхование |

148377,3 |

113,0 |

131330,4 |

|

из него страхование гражданской ответственности |

148315,1 |

112,9 |

131330,4 |

|

из него владельцев транспортных средств |

135450,0 |

111,1 |

121948,0 |

Таблица 7

Выплаты по договорам страхования, млн.рублей[28]

|

2013г. |

В % к |

Справочно 2012г. |

|

|---|---|---|---|

|

Всего по добровольному и обязательному страхованию |

419842,9 |

111,5 |

376538,1 |

|

Добровольное страхование |

324383,2 |

110,7 |

293134,4 |

|

личное страхование |

115443,9 |

108,5 |

106373,8 |

|

жизни |

12335,0 |

92,4 |

13348,9 |

|

из него: |

|||

|

с условием периодических страховых выплат |

2199,3 |

129,0 |

1704,4 |

|

пенсионное страхование |

644,0 |

111,4 |

578,0 |

|

от несчастных случаев и болезней |

13505,2 |

126,9 |

10645,7 |

|

медицинское |

89603,7 |

108,8 |

82379,2 |

|

имущественное страхование |

208939,3 |

111,9 |

186760,6 |

|

имущества юридических лиц |

62209,2 |

93,6 |

66428,1 |

|

из него средств транспорта |

34819,9 |

115,7 |

30107,1 |

|

имущества граждан |

132963,5 |

125,1 |

106289,9 |

|

из него строений граждан |

5565,6 |

128,9 |

4318,0 |

|

предпринимательских и финансовых рисков |

1687,7 |

85,0 |

1985,9 |

|

гражданской ответственности |

7206,5 |

134,9 |

5344,0 |

|

сельскохозяйственное страхование |

4872,4 |

72,6 |

6712,8 |

|

из него по договорам с: |

|||

|

физическими лицами |

191,1 |

112,8 |

169,4 |

|

индивидуальными предпринимателями |

1103,6 |

125,9 |

876,8 |

|

Обязательное страхование |

95459,8 |

114,5 |

83403,7 |

|

личное страхование |

16754,4 |

93,2 |

17967,3 |

|

из него: |

|||

|

страхование пассажиров (туристов, экскурсантов) |

0,3 |

8,6 |

3,5 |

|

государственное страхование |

16748,2 |

93,3 |

17953,6 |

|

имущественное страхование |

78705,4 |

120,3 |

65436,4 |

|

из него страхование гражданской ответственности |

78704,5 |

120,3 |

65436,4 |

|

из него владельцев транспортных средств |

78019,3 |

119,8 |

65121,2 |

Рис. 5. Финансовые результаты

Таким образом, за 2012-2013 гг. прослеживается тенденция уменьшения объемов полученной прибыли страховыми организациями с 80689,2 до 61368,6 тыс. руб.

2.3. Основные тенденции мирового рынка страхования

В современной мировой экономике роль страхования чрезвычайно велика, так как[29]:

- страхование является одной из основных форм управления рисками хозяйствующих субъектов;

- страхование и перестрахование, перераспределяя риски, обеспечивают выплаты сумм страховых возмещений при наступлении страховых случаев, исчисляемые иногда десятками миллиардов долларов;

- страховщики являются крупнейшими институциональными инвесторами как в рамках национальных экономик, так и в международном масштабе;

- страховщики обеспечивают необходимый уровень социальной защиты населения, существенно дополняя государственную систему обязательного социального страхования[30].

Страховые общества занимают лидирующие позиции в иерархии крупнейших международных компаний.

В настоящее время активно развиваются процессы глобализации мирового страхового хозяйства.

Глобализация мирового страхового хозяйства можно определить как процесс стирания законодательных и экономических барьеров между национальными страховыми рынками под влиянием изменений в мировой экономике.

Глобализация мирового страхового хозяйства приводит:

- к обострению конкуренции между крупнейшими транснациональными страховщиками;

- появлению новых видов страхования и перестрахования;

- слиянию страхового, банковского и финансового капиталов. Страхование является наиболее интегрированной формой финансовой деятельности.

Интеграция мирового страхового хозяйства — процесс создания межнациональных страховых рынков путем объединения национальных страховых рынков.

Все крупнейшие страховые компании мира работают в тесной взаимосвязи и задействованы в совместном страховании и перестраховании. Во многих странах разрешен свободный доступ иностранных страховых компаний на национальные рынки. Так, в соответствии с Маастрихтским договором 1992 г. сформировано единое страховое пространство в странах ЕС; Североамериканское соглашение о свободной торговле объединило страховые рынки США, Канады и Мексики; в течение последнего десятилетия отменены ограничения доступа иностранных страховщиков и перестраховщиков на национальные страховые рынки стран Латинской Америки, Индии, Китая, Центральной и Восточной Европы.

Основные тенденции в развитии мирового страхового хозяйства

1. Ориентация страховых компаний на клиента.

Потребности страхователей становятся все более индивидуальными. Поэтому задачи страхового рынка сводятся уже не к предложению стандартных услуг, а к удовлетворению потребностей каждого клиента.

2. Конкуренция страховых компаний с банками.

В результате снижения государственного вмешательства в регулирование страховой деятельности в отрасли появляются новые конкуренты. К ним относятся, например, банки, которые активно предлагают программы пенсионного обеспечения — конкурирующие продукты по отношению к договорам страхования жизни. По этой причине страховщикам необходимо постоянно поддерживать свою репутацию[31].

3. Появление новых каналов распространения страховых услуг.

Возрастает роль таких каналов распространения страховых продуктов, как телефон и Интернет. Поэтому дальнейшее развитие страхования зависит от масштабов распространения электронных средств связи.

4. Развитие технологии страхования.

Одна из важнейших целей страховщиков во всем мире — лучше узнать своих клиентов. Для ее достижения необходимы инвестиции в развитие электронных средств связи и создание банков данных.

5. Предоставление страховыми компаниями финансовых услуг. Страховщики становятся экспертами в области оценки риска, финансовыми советниками страхователей на протяжении всей их жизни. Консультирование в сфере личного страхования сочетает в себе предоставление страховых и других финансовых услуг, связанных с процессом инвестирования средств и участием страхователя в инвестиционном доходе.

6. Комплексное решение проблем страхователя страховщиком. Традиционная страхования компания постепенно преобразуется в сложную организационную структуру, специализирующуюся на определении мер безопасности и предотвращении потерь клиентов. Многие ведущие страховые компании мира начали осуществлять программу «Help Point». Суть этой программы заключается в следующем: при наступлении страхового случая страховщик не только возмещает ущерб, но и обеспечивает клиента другими необходимыми услугами (например, услугами, связанными с ликвидацией последствий страхового случая, консультированием, риск-менеджментом)[32].

Заключение

Такая экономическая категория, как страхование, является составной частью категории финансов. Однако если финансы в целом связаны с распределением и перераспределением доходов и накоплений, то страхование охватывает только сферу перераспределительных отношений. Страхование становится более действенным инструментом возмещения ущерба, когда в нем участвуют миллионы страхователей и застрахованы сотни миллионов объектов. Таким методом обеспечивается надлежащий объем высоко рентабельных активов (валюты) в едином фонде, называемом страховым. Беря во внимание выше перечисленные индивидуальные показатели страховой деятельности, можно сформулировать следующий тезис.

Страхование - составляет сумму элементов исключительных отношений обладающими перераспределительными функциями между его составляющими по случаю возникновения из денежных взносов целенаправленного страхового фонда, ориентированного для компенсации предполагаемого ущерба, причинённого объектами экономического хозяйствования и сглаживания урона в доходах семейных институтов в связи с последствиями свершенных страховых случаев.

Итак, в заключение курсовой работы отметим наиболее часто возникающие трудности на рынке страхования:

1. Недостаточно высокий платежеспособный спрос на страховые предложения.

2. Недостаточное информационное обеспечение рынка.

3. Страховое мошенничество.

4. Проблема налаживания отношений между потенциальным страхователем и страховой компанией.

5. Недостаточное внимание со стороны органов законодательной и исполнительной власти региона к вопросам развития страхового рынка.

Все перечисленные повыше дефекты в одно и тоже время считаются ведущими причинами, оказывающими плохое воздействие на становление страховых отношений. По-прежнему имеется недостаток квалифицированных страховых кадров для воплощения реальной страховой, консалтинговой работы, экспертиз, актуарных расчетов.

Ведущими путями решения данных трудностей могут стать следующие:

- постоянное и качественное совершенствование нормативно – законодательной базы в отделе страхования имущества;

- оптимизация тарифных ставок в соответствие со средним уровнем доходов населения;

- проведение страховыми компаниями регулярных маркетинговых исследований потребителей страховых услуг с целью выявления наиболее популярных видов страхования и оптимизации страховой политики по ним;

- постоянное информирование населения о различных видах страхования имущества с полным пояснением системы страховых взносов, тарифных ставок и страховых выплат;

- снижение уровня страхового мошенничества путем ужесточения контроля за деятельностью страховых компаний со стороны уполномоченных на это структур.

Страхование – уникальный механизм рыночной экономики, который содействует "сглаживанию" неблагоприятных экономических положений, активирует полноценное функционирование юридических лиц, ощутивших провал из-за тех или иных причин, а также является существенным потенциальным инвестором, задающим способность вкладывать реальный капитал в развитие отечественной индустрии.

Но хотя страховое дело набирает обороты (появились новые виды собственности: ОАО, ЗАО, ТОО и т.д.), на сегодняшний день оно претерпевает массу проблем, которые негативно сказываются не только на общеэкономической ситуации страны (незастрахованные компании при появлении проблем просто уходят с производственной периферии и поступления в бюджет сокращаются), но и на самих страховых организациях, вызывая недоверие резидентов, их незаинтересованность во вложении собственных средств в надежде приобретения "истинной страховки".

За период с начала 90-х до сегодняшних дней в страховую компанию внедрено масса изменений, поправок и кардинальных реформистских решений. Но до сих пор не решен вопрос единого законодательства, четко и ясно поясняющего и предписывающего все права и обязанности как страховщиков, так и страхователей; в стране ощущается недостаток высококвалифицированных кадров в сфере страхования, которые бы соответствовали требованиям, предъявляемым в условиях конкуренции рыночной экономики.

Можно отметить также и положительную динамику, ставшую таковой благодаря Департаменту страхового надзора. Еще в конце 90-х года вступил закон "О внесении дополнений и изменений в закон о страховании в РФ", на основании которого все страховые организации должны поднять планку минимального уставного капитала до оговоренных законом. Это положение расширило круг страховых услуг, стала актуальной возможность страховать более крупные предприятия и проекты. Смягчилась проблема недострахования.

Но все проблемы страхования нельзя решить только на законодательном уровне, нужно решать их опосредовано через экономику. Когда в экономической сфере будут отлажены все рычаги регулирования, только тогда появятся деньги, заинтересованность вложения в страховой полис, уверенность в репутации страховщиков, их платежеспособности. Только тогда страхование станет полноценным механизмом "сглаживающим негативные последствия экономики.

Библиографический список

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) // Собрание законодательства РФ. – 2014. – N 31. – Ст. 4398.

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 31.12.2014) (с изм. и доп., вступ. в силу с 22.01.2015) // Собрание законодательства РФ. – 1996. – N5. – Ст.410.

- Федеральный закон от 10.12.2003 N 172-ФЗ (ред. от 23.07.2013) "О внесении изменений и дополнений в Закон Российской Федерации "Об организации страхового дела в Российской Федерации" и признании утратившими силу некоторых законодательных актов Российской Федерации" (с изм. и доп., вступающими в силу с 21.01.2014) // Собрание законодательства РФ. – 2003. – N 50. – Ст. 4858.

- Азрилиян, А.Н. Большой экономический словарь / А.Н. Азрилиян. – М.: Фонд Правовая культура, 2011. – 528 с.

- Ахвледиани, Ю.Т. Имущественное страхование. Учебное пособие для вузов / Ю.Т. Ахвледиани. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2012. – 288 с.

- Басаков, М.И. Страховое дело. Курс лекций / М.И. Басаков. – 3-е изд., перераб. и доп. – М.: ПРИОР, 2012. – 366 с.

- Басаков, М.И. Страховое дело. Курс лекций / М.И. Басаков. – М.: ПРИОР, 2011. – 249 с.

- Блан, Д. Страхование: принципы и практика / Д. Блан. – М.: Финансы и статистика, 2013. – 331 с.

- Брагинский, М.И. Договор страхования / М.И. Брагинский. – М.: Проспект, 2011. – 331 с.

- Гвозденко, А.А. Основы страхования: учебник / А.А. Гвозденко. – М.: Финансы и статистика, 2013. – 296 с.

- Ефимов, С.Л. Организация управления страховой компанией: теория, практика, зарубежный опыт / С.Л. Ефимов. – М.: РЮИД, 2013. – 148 с.

- Ефимов, С.Л. Энциклопедический словарь. Экономика и страхование / С.Л. Ефимов. – М.: Церих-ПЭЛ, 2013. – 528 с.

- Жеребко, А.Е. Совершенствование финансового менеджмента рисковых видов страхования / А.Е. Жеребко. – М.: Анкил, 2011. – 277 с.

- Журавлева, Ю.М. Формы и методы перестраховочных операций. Основные виды перестраховочных договоров / Ю.М. Журавлева. – М.: ЮКИС, 2013. – 191 с.

- Кипарисов, Н.А. Основы балансоведения / Н.А. Кипарисов. – М.: ИНФРА-М, 2010. – 289 с.

- Ковалева, А.М. Финансы: учебник / А.М. Ковалева, М.Г. Лапуста, Л.Г. Скамай. – М.: ИНФРА-М, 2011. – 336 с.

- Ковалева, А.М. Финансы: учебное пособие / А.М. Ковалева. – 3-е изд. – М.: Финансы и статистика, 2011. – 274 с.

- Крейнина, М.Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ / М.Н. Крейнина. – М.: Проспект, 2012. – 354 с.

- Малиновская, О.В. Финансы: учебное пособие / О.В. Малиновская, И.П. Скобелева, А.В. Бровкина. – М.: Проспект, 2012. – 320 с.

- Пылов, К.И. Комментарий к Закону РФ «О страховании» / К.И. Пылов. – М.: РЮИД, 2013. – 285 с.

- Рейтман, Л.И. Страховое дело. Учебное пособие / Л.И. Рейтман. – М.: ИНФРА-М, 2013. – 288 с.

- Рубин, Ю.Б. Страховой портфель / Ю.Б. Рубин, В.И. Солдаткин. – М.: СОМИНТЕК, 2012. – 331 с.

- Сербиновский, Б.Ю. Страховое дело / Б.Ю. Сербиновский, В.Н. Гарькуша. – М.: Феникс, 2014. – 263 с.

- Тронин, Ю.М. Основы страхового бизнеса / Ю.М. Тронин. – М.: Альфа-Пресс, 2013. – 285 с.

- Фогельсон, Ю.Б. Комментарий к страховому законодательству / Ю.Б. Фогельсон. – М.: Академия, 2012. – 352 с.

- Большие перемены страхового рынка: электронный ресурс. – Режим доступа: http://www.d-kvadrat.ru/dk/info/17001.html.

- Новая реальность: обзор рынка страхования в России в 2014 году: электронный ресурс. – Режим доступа: http://www.kpmg.com/ru/ru.

- Официальный сайт Федеральной службы государственной статистики: электронный ресурс. – Режим доступа: http://www.gks.ru/.

- Рынок страховых услуг: электронный ресурс. – Режим доступа: http://www.cbr.ru/sbrfr/?prtid=insurance_industry.

- Эксперт: рынок страхования в России в 2014 году замедлит рост до 5-7%: электронный ресурс. – Режим доступа: http://www.insurance-info.ru/?p=8978.

-

Азрилиян, А.Н. Большой экономический словарь / А.Н. Азрилиян. – М.: Фонд Правовая культура, 2011. – С. 206. ↑

-

Блан, Д. Страхование: принципы и практика / Д. Блан. – М.: Финансы и статистика, 2013. – С. 112. ↑

-

Тронин, Ю.М. Основы страхового бизнеса / Ю.М. Тронин. – М.: Альфа-Пресс, 2013. – С. 56. ↑

-

Жеребко, А.Е. Совершенствование финансового менеджмента рисковых видов страхования / А.Е. Жеребко. – М.: Анкил, 2011. – С. 105. ↑

-

Басаков, М.И. Страховое дело. Курс лекций / М.И. Басаков. – М.: ПРИОР, 2011. – С. 71. ↑

-

Ковалева, А.М. Финансы: учебное пособие / А.М. Ковалева. – 3-е изд. – М.: Финансы и статистика, 2011. – С. 82. ↑

-

Ахвледиани, Ю.Т. Имущественное страхование. Учебное пособие для вузов / Ю.Т. Ахвледиани. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2012. – С. 102. ↑

-

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 31.12.2014) (с изм. и доп., вступ. в силу с 22.01.2015) // Собрание законодательства РФ. – 1996. – N5. – Ст.410. ↑

-

Рейтман, Л.И. Страховое дело. Учебное пособие / Л.И. Рейтман. – М.: ИНФРА-М, 2013. – С. 89. ↑

-

Малиновская, О.В. Финансы: учебное пособие / О.В. Малиновская, И.П. Скобелева, А.В. Бровкина. – М.: Проспект, 2012. – С. 106. ↑

-

Брагинский, М.И. Договор страхования / М.И. Брагинский. – М.: Проспект, 2011. – С. 56. ↑

-

Федеральный закон от 10.12.2003 N 172-ФЗ (ред. от 23.07.2013) "О внесении изменений и дополнений в Закон Российской Федерации "Об организации страхового дела в Российской Федерации" и признании утратившими силу некоторых законодательных актов Российской Федерации" (с изм. и доп., вступающими в силу с 21.01.2014) // Собрание законодательства РФ. – 2003. – N 50. – Ст. 4858. ↑

-

Фогельсон, Ю.Б. Комментарий к страховому законодательству / Ю.Б. Фогельсон. – М.: Академия, 2012. – С. 144. ↑

-

Гвозденко, А.А. Основы страхования: учебник / А.А. Гвозденко. – М.: Финансы и статистика, 2013. – С. 77. ↑

-

Сербиновский, Б.Ю. Страховое дело / Б.Ю. Сербиновский, В.Н. Гарькуша. – М.: Феникс, 2014. – С. 106. ↑

-

Ефимов, С.Л. Организация управления страховой компанией: теория, практика, зарубежный опыт / С.Л. Ефимов. – М.: РЮИД, 2013. – С. 93. ↑

-

Пылов, К.И. Комментарий к Закону РФ «О страховании» / К.И. Пылов. – М.: РЮИД, 2013. – С. 163. ↑

-

Журавлева, Ю.М. Формы и методы перестраховочных операций. Основные виды перестраховочных договоров / Ю.М. Журавлева. – М.: ЮКИС, 2013. – С. 93. ↑

-

Рубин, Ю.Б. Страховой портфель / Ю.Б. Рубин, В.И. Солдаткин. – М.: СОМИНТЕК, 2012. – С. 115. ↑

-

Новая реальность: обзор рынка страхования в России в 2014 году: электронный ресурс. – Режим доступа: http://www.kpmg.com/ru/ru. ↑

-

Новая реальность: обзор рынка страхования в России в 2014 году: электронный ресурс. – Режим доступа: http://www.kpmg.com/ru/ru. ↑

-

Крейнина, М.Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ / М.Н. Крейнина. – М.: Проспект, 2012. – С. 195. ↑

-

Эксперт: рынок страхования в России в 2014 году замедлит рост до 5-7%: электронный ресурс. – Режим доступа: http://www.insurance-info.ru/?p=8978. ↑

-

Рынок страховых услуг: электронный ресурс. – Режим доступа: http://www.cbr.ru/sbrfr/?prtid=insurance_industry. ↑

-

1) Страховые организации по автономным округам, входящим в субъекты Российской Федерации, учтены в составе данных субъектов Российской Федерации. ↑

-

Официальный сайт Федеральной службы государственной статистики: электронный ресурс. – Режим доступа: http://www.gks.ru/. ↑

-

Там же. ↑

-

Официальный сайт Федеральной службы государственной статистики: электронный ресурс. – Режим доступа: http://www.gks.ru/. ↑

-

Ефимов, С.Л. Энциклопедический словарь. Экономика и страхование / С.Л. Ефимов. – М.: Церих-ПЭЛ, 2013. – С. 244. ↑

-

Большие перемены страхового рынка: электронный ресурс. – Режим доступа: http://www.d-kvadrat.ru/dk/info/17001.html. ↑

-

Кипарисов, Н.А. Основы балансоведения / Н.А. Кипарисов. – М.: ИНФРА-М, 2010. – С. 106. ↑

-

Ковалева, А.М. Финансы: учебник / А.М. Ковалева, М.Г. Лапуста, Л.Г. Скамай. – М.: ИНФРА-М, 2011. – С. 154. ↑

- Финансовый анализ бухгалтерского баланса предприятия (на примере ООО «ПСК ЯСТРЕБ»)

- Менеджмент человеческих ресурсов (Понятие менеджмента человеческих ресурсов предприятия)

- Международные стандарты гостиничного обслуживания

- Проектирование реализации операций бизнес-процесса «Планирование производства» (Характеристика предприятия ЗАО «ХРОМТАН»)

- Методика защиты информации в системах электронного документооборота (ООО «Торговый дом «Демидовский» )

- Сравнительная характеристика валютной системы России и зарубежных стран (Регулирование денежного устройства в Российской Федерации)

- Учет труда и заработной платы. Начисление заработной платы с помощью программы 1С"Зарплата и управление персоналом"

- Дидактическая игра как средство активизации познавательной деятельности школьников

- Контроль доступа к данным (Основы построения систем безопасности)

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УСТРОЙСТВА КОМПЬЮТЕРА

- Организационная культура и ее роль в современных организациях (Роль организационной культуры в системе менеджмента)

- Реклама в сети Интернет (Интернет как инструмент коммуникации)