Организация страхового дела в РФ (Теоретические основы организации страхового дела)

Содержание:

ВВЕДЕНИЕ

Актуальность темы обусловлена тем, что за последнее десятилетие на российском страховом рынке произошли серьезные изменения:

- у клиентов сформировались требования к страховым продуктам, то есть произошел переход от массового потребления типовых страховых продуктов к индивидуальному - теперь каждый продукт/услуга должны удовлетворять конкретные потребности конкретного клиента и доставляться удобным для клиента способом;

- у клиентов значительно выросли требования не только к самому продукту, но и к системе его сервисного обслуживания/сопровождению и дополнительным услугам, то есть клиент уже ожидает "мультиатрибутивный продукт" - конкурентная борьба переходит в сферу обслуживания и качества страховых продуктов.

Наиболее "продвинутые" западные страховщики давно уже осознали необходимость внедрения комплексной системы управления страховыми продуктами, интегрированной в систему корпоративного управления рисками.

Разработка качественных и конкурентоспособных страховых продуктов является одной из самых главных задач при организации продаж на страховом рынке.

Технология продаж страховых продуктов имеет свою специфику и отличается от продажи товаров массового потребления и различных услуг.

Объектом исследования является ООО «ВСК».

Предметом – организация страхового дела в России на примере ООО «ВСК».

Основной целью работы является организация страхового продукта в России (на примере ООО «ВСК»).

Данная цель обусловила необходимость решения следующих задач:

Логика исследования обусловила структуру работы, которая состоит из введения, основной части, заключения, списка использованной литературы и приложений.

Во введении обосновывается актуальность темы, даны цель и задачи работы.

В первой части работы рассмотрены теоретические основы организации страхового дела в России.

Во второй главе работы проанализирована деятельность страховой компании ООО «ВСК» на региональном рынке.

Заключение содержит в себе основные выводы по проделанной работе.

Информационной базой исследования послужили действующие законы и законодательные акты Российской Федерации, материалы отечественной и зарубежной литературы, статистические данные рассматриваемой страховой организации в области управления финансами, практические материалы и первичные документы исследуемой организации, материалы проведенного исследования.

Среди авторов, чьи труды посвящены этой теме, следует назвать таких исследователей, как Л. Абалкин, М. Бендиков, Б. Кваснюк, Д. Ковалев, Г. Козаченко, О. Ляшенко, В. Мартынюк, В. Мунтиян, В. Нелеп, М. Бухалков, Е. Кобец, Л. Стасюк, K.X. Ruthrof, S. Hallett, J.M. Dixon, A. Reith, A. Gelesz, G. Pltz и др.

1. Теоретические основы организации страхового дела

1.1 Понятие страховой деятельности, ее цель, задачи и нормативно-законодательные основы организации

Страхование и страховой рынок, представляет самостоятельную часть (сегмент) финансового рынка, где объектом купли-продажи выступает такой специфический товар, как страховая защита. Обязательным условием существования страхового рынка является, с одной стороны, наличие общественной потребности в страховых услугах и, с другой стороны, наличие страховщиков, способных удовлетворить эту потребность.

Структура страхового рынка может быть охарактеризована в институциональном и территориальном аспектах. Институционально страховой рынок представлен участниками – страховыми организациями, существующими в различных правовых формах, в территориальном аспекте можно выделить местный (региональный) страховой рынок, национальный (внутренний) и мировой (внешний) страховые рынки.

На стороне спроса рынок представляют страхователи – юридические и физические лица. Особый вид участников представляют финансовые посредники, профессиональные участники рынка, опосредующие отношения страховщиков и страхователей (финансовые агенты, финансовые брокеры, актуарии и т.д.).

Страхование как отрасль финансовой деятельности возникло из разделения общественного труда и развивалось по мере развития экономических отношений вместе с развитием потребности общества в страховой защите.

Роль страхования реализуется в страховой деятельности – коммерческой, преследующей получение прибыли и повышение благосостояния собственников, и некоммерческой – в социальном и взаимном страховании. Коммерческое страхование играет ведущую роль и потребность в нем возрастает вместе с развитием рыночной экономики. Страховая деятельность напрямую связана с функциями страхования: рисковой, предупредительной (превентивной), сберегательной, социальной защиты, инновационной.

Место и роль страхования отражаются в его отраслевом строении. По формам вовлечения в систему страховых отношений различают обязательное (осуществляется в силу закона) и добровольное (осуществляется на основе добровольного договора между страховщиком и страхователем).

В зависимости от объекта страхования выделяют три основных отрасли страхования: личное, имущественное и страхование ответственности. Дифференциация внутри отраслей страхования приводит к выделению различных видов страхования.

Страховой рынок как сегмент финансового рынка является объектом регулирования и надзора. Органы регулирования призваны содействовать развитию страхового рынка, защищать интересы страхователей, обеспечивать регистрацию страховых организаций. Регулирование страхового рынка осуществляется на международном и национальном уровнях.

Страхование - это особый вид предпринимательства, здесь сказывается фактор отсутствия материального результата деятельности. Страховая организация, фактически оказывая свои услуги, продавая «страховой товар», основывается на теории вероятности наступления страхового случая, когда именно возникают обязательства перед страхователем по урегулированию убытков. Фактор обязательства на протяжении срока действия договора страхования - это обязательство «при условии».

На международном уровне в области регулирования страхового рынка действует Международная ассоциация страховых надзоров (МАСН), созданная в 1994 году в целях содействия развитию страхового регулирования и надзора на основе международного взаимодействия.

В России формируется трехступенчатая система страхового права – таблица 1.

Таблица 1 – Ступени страхового права

|

Ступень страхового права |

Нормативно-правовые акты |

|

1 ступень |

Гражданский, Таможенный, Кодекс об административных правонарушениях, Торгового мореплавания, Воздушный, Налоговый, Трудовой и др. |

|

2 ступень |

специальные законы о страховой деятельности |

|

3 ступень |

нормативные акты правительства и министерств в области страхования |

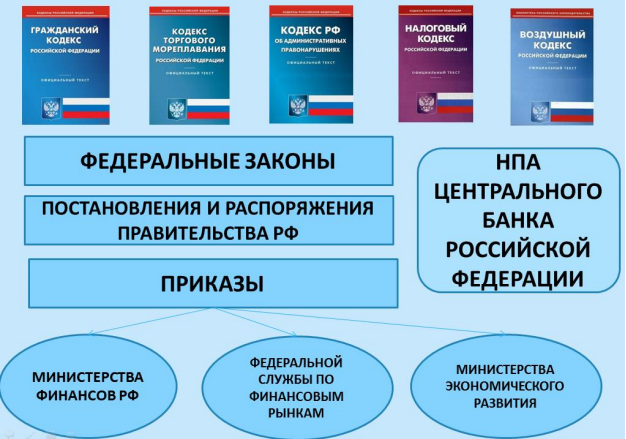

Структура законодательства Российской Федерации в области страхования представлена на рисунке 1.

Рис. 1 – Структура законодательства Российской Федерации в области страхования

Нормативная база по страхованию, определяющая его виды и регулирующая финансово-хозяйственную деятельность страховых организаций и их отношения со страхователями и другими участниками страхового дела, включает несколько Кодексов (Гражданский, Таможенный, Торгового мореплавания, Воздушный, Налоговый, Трудовой и др.) и более 40 федеральных законов. Эта база достаточно часто изменяется в связи с быстро меняющейся экономической ситуацией в России.

Правовое регулирование страховых отношений охватывает права и обязанности всех субъектов страхового дела и участников страховой деятельности и различные формы их взаимоотношений.

1.2 Управление страховым бизнесом

В системе управления страховым бизнесом действуют те же законы, что и в других видах бизнеса.

Управление представляет собой реализацию нескольких взаимосвязанных функций: сбора, обработки и анализа необходимой информации, планирования, организации, мотивации сотрудников и контроля. Взаимосвязь функций управления представлена на рисунок 2 [8, c. 39].

Сбор, обработка и анализ информации

Доведение задач до исполнителей. Информирование руководства о принятых решениях

Планирование

Контроль

Организация

Мотивация сотрудников

Рис. 2 – Взаимосвязь функций управления

Таким образом, владение технологиями выработки, принятия и реализации управленческих решений позволяет осуществлять эффективное управление компанией в сложной, постоянно изменяющейся экономической обстановке.

Стратегическое управление позволяет оценить текущее положение компании на рынке, осмыслить поставленные цели, оценить задачи и эффективность реализации стратегии, принять адекватные управленческие решения и предпринять необходимые профилактические действия, повысить готовность противостоять как поддающимся контролю, так и неподконтрольным проблемам [23, c. 3].

Основные источники доходов для страховщика - премии по договорам страхования и проценты от инвестирования резервных фондов. В общем виде источники прибыли и основные факторы риска страховой компании представлены в таблица 2 [21, c. 12].

Таблица 2 - Факторы, влияющие на прибыль и риски страховой компании

|

ИСТОЧНИКИ ПРИБЫЛИ |

ФАКТОРЫ РИСКА |

|

Доходы: - Страховые премии - Доход от инвестиций - Выплаты по перестрахованию - Взыскания (суброгация, арбитраж и др.) |

- Недостаточность тарифов относительно убыточности страхового портфеля - Финансовые риски, в т.ч. кредитный, процентный, валютный, ликвидности, потери стоимости активов и др. - Неполучение платежей, предусмотренных договорами - Ответные иски |

|

Расходы: - Страховые выплаты - Проценты и дивиденды - Перестраховочная премия - Консультационные расходы (аудит, маркетинг и др.) - Налоговые отчисления |

- Недостаточность страховых резервов, кумуляция ущерба - Инфляционный риск - Потеря платежеспособности -Управленческие ошибки - Изменение законодательной базы |

В настоящее время многие российские страховые компании находятся на этапе перехода от административного менеджмента к технологическому. [20, c. 30].

Тенденции развития российского страхового рынка на ближайшие 5-7 лет таковы, что рентабельность страховых операций будет снижаться вследствие следующих факторов:

- возрастания уровня убыточности, которой нужно научиться управлять;

- роста неоперационных расходов на персонал, инфраструктуру и технологии;

- снижения численности страховых компаний;

- прихода мощных западных игроков со своими технологиями и стандартами [46, c. 29].

Под операционным менеджментом понимается комплекс системных мероприятий по управлению операционным результатом страховой компании. Этот комплекс включает в себя:

- построение операционных бизнес-процессов;

- организацию деятельности мидл-офиса;

- операционное бюджетирование;

- развитие операционных менеджеров и персонала;

- IT-сопровождение операционного управления [27, c. 5].

Операционный менеджмент включает в себя три стадии развития.

Для первой стадии характерны: недокументированность операционных бизнес-процессов и отсутствие их регламентации; совмещение фронт- и мидл-офисов; отсутствие профессиональных актуариев, андеррайтеров и «урегулировщиков»; отсутствие системы управления убыточностью по целевым клиентским сегментам, каналам продаж и продуктам; отсутствие операционного бюджетирования; не работают системы мотивации, направленные на повышение операционного результата страховой компании, неразвитость операционной IТ-системы [24, c. 15].

Вторая стадия характеризуется частичным развитием тех или иных характеристик, присущих операционному менеджменту.

Третья стадия развития подразумевает выполнение следующих функций (рисунок 3.) [41, c. 12].

Описание операционных бизнес-процессов и функций

Построение эффективных операционных структур

Создание «правил игры»

Развитие менеджеров и персонала

Изменение операционных бизнес-процессов и управление операционным результатом

Функции регулярного операционного менеджмента

Рис. 3 – Функции регулярного операционного менеджмента

Системный подход к операционному менеджменту в рассмотрение объекта в целостности его составных частей (рисунок 4).

Объединение людей во имя достижения общей цели, их взаимоотношения, корпоративная культура, знания и компетенции

1. Социальный

2. Операционный

Бизнес-процессы, функции и их взаимосвязь

3. Организационный

Организационная структура, подразделения и их взаимоотношения

4 Маркетинговый

Продукты, цена, каналы и технологии продаж, их взаимодействие

5 Финансовый

6. Технологический

Совокупность центров доходов и центров затрат, их взаимоотношения

IT-система страховой компании, взаимоотношения между составляющими этой системы

Рис. 4 – Структура операционного менеджмента

В результате внедрения операционного менеджмента и формирования организационной структуры страховой компании, в которой четко выделены фронт-офис (продажи), мидл-офис (операционная поддержка), значительно возрастает ее инвестиционная привлекательность.

1.3 Макроэкономические показатели развития страхового рынка

По данным Федеральной службы по финансовым рынкам (ФСФР) , в едином государственном реестре субъектов страхового дела на 31 декабря 2015 года зарегистрированы 567 страховщиков [56].

В 2015 году продолжилось сокращение числа действующих страховых организаций – годом ранее на рынке работало 567 компании. Кроме того, количество страховых брокеров за прошедший год снизилось на 5% - до 172.

Рис. 5 – Количество страховых организаций

Сокращение количества участников не повлияло на общие показатели страховщиков. Согласно данным ФСФР, общая сумма страховых премий и выплат по всем видам страхования за 2015 год составила соответственно 809,06 и 369,44 млрд. руб. (121,0% и 121,0% по сравнению с 2014годом). Темп роста страховых премий и выплат по обязательным видам страхования за 2015 год по сравнению с предыдущим годом рассчитан без учета обязательного медицинского страхования за 2014 год [54]

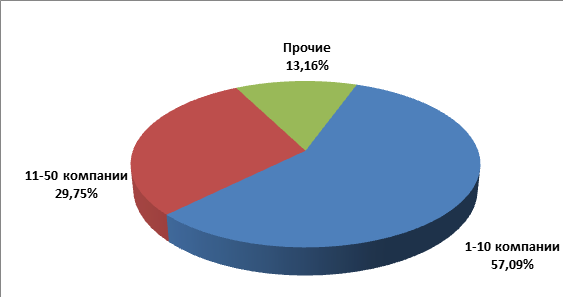

В 2015 году объем страхового рынка, который пришелся на долю 50-ти крупнейших страховщиков, составил 86,84% страховых премий (или 702,59 млрд. рублей) от общей суммы собранных премий по всем видам страхования в целом по РФ, и 88,95% выплат (или 328,62 млрд. рублей). На 10 крупнейших страховых компаний в 2015 году приходилось 57,09% (или 461,87 млрд. рублей) собранных страховых премий и 62,83% выплат (или 232,14 млрд. рублей). На долю компаний вне топ-50 в 2014 году пришлось 13,16% страховых премий (106,47 млрд. рублей) и 11,05% выплат (40,81 млрд. рублей).

Уровень концентрации рынка по итогам 2015 года по собранным премиям (без ОМС), % [54].

Рис.6 – Уровень концентрации рынка

В 2015 году продолжился дальнейший рост уровня концентрации рынка. Рыночная доля компаний из топ-50 увеличились по сравнению с 2014 годом на 2,37%.

По данным ФСФР в 2015 году на отечественном рынке перестрахования работало 107 компаний. Их число сократилось на 24% по сравнению с данными за 2014 год (140 компаний). В 2015 году продолжился рост уровня концентрации российского перестраховочного рынка – рыночная доля компаний топ-10 выросла с 35% в 2010 году до 57% в 2015 году.

Уровень концентрации перестраховочного рынка в 2015 году достиг уровня соответствующего показателя рынка прямого страхования (57,09%).

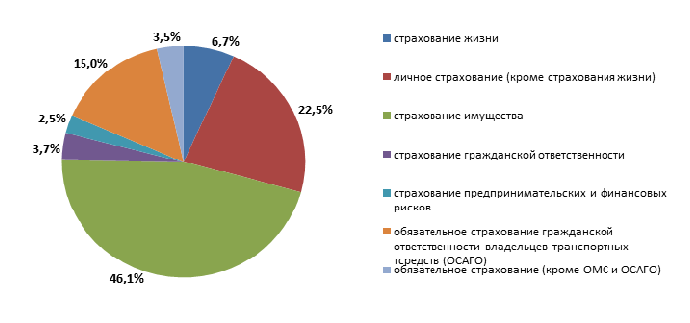

В целом в структуре собранных премий в 2015 году у всех компаний первой десятки лидеров наибольшую долю по-прежнему составляет добровольное страхование имущества (46,1% от общего объема рынка).

На рынке обязательного страхования гражданской ответственности владельцев транспортных средств (ОСАГО) (15,0% от всего объема страхового рынка).

В структуре рынка медицинского страхования в 2015 году доля ОМС составила 86,6%, доля ДМС по-прежнему значительно ниже – 13,4% (14,0% за 2014 год).

В структуре страховых премий в 2015 году 18,5% пришлось на обязательные виды страхования (в том числе 15% составили премии по ОСАГО и 3,5% пришлось на остальные виды обязательного страхования) и 81,5% - на добровольные (в том числе 46.1% пришлось на страхование имущества, 22,5% - на личное страхование, 6,7% - на страхование жизни, 3,7% - на страхование ответственности, 2,5% - на страхование предпринимательских и финансовых рисков):

Рис. 7 – Структура российского страхового рынка

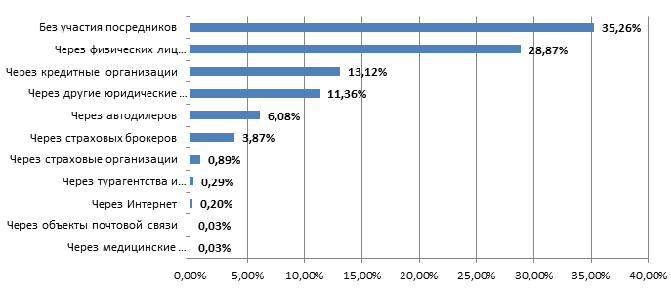

По данным ФСФР в 2015 году крупнейшими каналами продаж на российском страховом рынке были прямой канал (35,26%) и агентский (28,87%). При этом, самым динамично развивающимся и самым дорогим каналом продаж является банковский. Его доля составляет 13,12% от всех продаж, а по объему собранного комиссионного вознаграждения этот канал лидирует на рынке – 38,3% от общей суммы вознаграждений посредникам в 2015 году. Как показал опрос «Эксперта РА», почти половина банков ожидают, что не позднее 2020 года более 10% прибыли они будут получать за счет страховщиков.

Спецификой российского страхового рынка является крайне низкая доля брокерского канала продаж (3,87% во взносах). Объем страхового вознаграждения, полученного брокерами за 2015 год составил лишь 4,8 млрд рублей. Новой тенденцией для российского рынка розничного страхования стало расширение круга не страховых посредников. До недавнего времени страхование через Интернет ассоциировалось лишь с прямым страхованием (direct-insurance). Однако, в 2014–2015 годах резко выросло число так называемых интернет-агентов – посредников, помогающих выбрать страховую компанию и купить полис через Интернет.

Среди интернет-агентов можно выделить несколько типов компаний: интернет-агенты – физические лица; специализированные интернет-брокеры, собирающие на своем сайте предложения от нескольких страховых компаний; не страховые интернет-агенты, продающие страхование как сопутствующую услугу.

Рис. 8 – Структура взносов по каналам продаж в 2015 году

В целом 2015 год характеризовался ростом страхового рынка, причем нарастающими темпами. По данным ФСФР за 2015 год по сравнению с 2014 годом темп прироста взносов на российском страховом рынке составил 21% (без учета ОМС).

Наиболее динамичными видами страхования в 2015 году оставались страхование жизни (+19 млрд. руб.) и страхование от несчастных случаев и болезней (+ 25 млрд. руб.), темпы прироста по сравнению с 2014 годом составили 54,6 и 51,2% соответственно. Занимая 9% рынка, страхование от несчастных случаев обеспечило 17% общего прироста страховой премии. Доля страхования жизни в общей рыночной премии увеличилась до 7% с 5% в 2011 году. Занимая 7% рынка, страхование жизни обеспечило 13% общего прироста страховой премии.

По страхованию автокаско, которое на протяжении многих лет было главным локомотивом рынка, в 2015 году наблюдалось некоторое снижение темпов роста – сбор премий составил 195 млрд. рублей, рост сегмента составил 19%, а доля в общей премии сократилась до 21% с 24% годом ранее.

Одним из самых крупных сегментов страхового рынка остается ОСАГО. В 2015 году здесь было собрано 121 млрд. рублей страховой премии, что составило 15% рынка. Темпы роста премий в 2015 году по отношению к 2014 году – 17,2%.

Еще один крупный рыночный сегмент – ДМС – в 2015 году собрал 109 млрд рублей, доля этого сегмента составила 13%. Однако из-за того, что рынок ДМС увеличился в 2015 году только на 12%, его доля по сравнению с 2011 годом упала (в 2014 году ДМС обеспечивало 15% общих сборов).

Низким оказался и рост в добровольном страховании ответственности. Здесь было собрано без малого 30 млрд. рублей, однако этот рынок в 2012 году вырос незначительно – всего на 9%.

По итогам 2015 года в секторе обязательного страхования ответственности владельцев опасных производственных объектов (ОПО) за причинение вреда в результате аварии на опасном объекте (первый год действия закона об ОПО) вели страховую деятельность 58 страховых компаний (или 12,7% всех действующих страховщиков). Всего страховые компании собрали по этому виду 9,1 млрд рублей премий.

В целом, по мнению экспертов РИА Рейтинг, 2015 год стал вполне удачным для отечественного страхового рынка, особенно учитывая складывавшуюся неоднозначную макроэкономическую конъюнктуру. Так, по данным ФСФР, в 2015 году по всем видам страхования (без ОМС) было собрано 809 млрд. руб. страховых премий, а выплаты равнялись 369.4 млрд. руб., увеличившись на 21% по сравнению с предыдущим годом. При этом если рост собранных премий был на уровне предыдущего года, то объем выплат увеличился в разы, догнав темпы роста премий.

В рамках добровольного страхования рост собранных страховыми компаниями премий составил 18.2%, достигнув 659.1 млрд. руб., при этом рост выплат был выше – на 21.1% до 293.6 млрд. руб. В числе лидеров роста собранных премий можно выделить страхование жизни (рост на 54%) и страхование предпринимательских и финансовых рисков – увеличение на 60%. Медленнее рынка росло добровольное страхование имущества и гражданской ответственности.

Соотношение выплат к собранным премиям, характеризующее убыточность портфеля страховой компании, как и все предыдущие годы, остается в пользу лидеров рынка – для первых десяти компаний оно составляет 54%, для ТОП-50 – 48%, а по рынку в целом – только 46%. С показателем выплаты/премии более 100% год закончили 21 компания из 369 вошедших в рейтинг, с показателем менее 20% - 126 компаний. Среди ТОП-50 компаний отношение выплат к премиям менее 20% наблюдалось у 13 компаний, среди ТОП-10 ни у одной.

2. Организация деятельности ОСАО «Ингосстрах»

2.1 Организационно-экономическая характеристика ОСАО «Ингосстрах»

Датой основания компании «Ингосстрах» считается 16 ноября 1947 г. В этот день в Совете министров СССР подписано постановление № 3819-1281с «Об образовании Управления иностранного страхования СССР («Ингосстрах») на базе Управления иностранных операций (УИНО) Госстраха СССР». [57].

Органами управления ОСАО «Ингосстрах» являются общее собрание акционеров, Совет директоров, Генеральный директор и Правление.

Ниже представлены текущие значения рейтинговых оценок Компании.

Таблица 3 – Рейтинг компании ОСАО «Ингосстрах»

|

РЕЙТИНГОВОЕ АГЕНТСТВО |

ЗНАЧЕНИЕ РЕЙТИНГА ОСАО «ИНГОССТРАХ» |

РЕЙТИНГОВАЯ ШКАЛА |

|

Standard & Poor's |

BBВ-, прогноз "Стабильный" |

Международная |

|

ruAA+ |

Российская |

|

|

Эксперт РА |

А++ |

Российская |

Основные продукты и услуги компании представлены нами в таблицах (Приложение А и Б).

2.2 Создание нового страхового продукта в ОСАО «Ингосстрах»

Наглядное представление о способах повышения осязаемости и материальных компонентах страховых продуктовых предложений дает схема на рисунке 9.

Дополнительные услуги и превентивные мероприятия (в части физической компоненты), соответвующие ценностям в рамках мультрибутивной модели продукта на уровне фундаментального блога

Экстерьеры и интерьеры страховых компаний

Физические составляющие, материальные свидетельства, влекущие повышение осязаемости услуг страхования

Физические составляющие, подчеркивающие фирменный стиль, для делопроизводства и внутрифирменного маркетинга

Физические составляющие, подчеркивающие фирменный стиль, для маркетинга взаимодействия и маркетинга взаимоотношений

Рис. 9 - Способы повышения осязаемости и материальные компоненты страховых продуктовых предложений

Можно выделить четыре универсальных условия создания и совершенствования системы продаж в ОСАО «Ингосстрах»:

Переход к системе внутрифирменного контроля предполагает совершенно иную культуру обслуживания.

Необходимо осуществлять внутрифирменный подход к управлению кадрами.

Внутрифирменный контроль подразумевает измененные системы внутрифирменных коммуникаций и системы стимулирования и мотивации.

Формирование устойчивых конкурентных преимуществ на современном страховом рынке все в большей мере зависит от умения страховщиков создавать продуктовые предложения, имеющие детерминирующие отличительные признаки по сравнению с рыночными аналогами по качеству, новизне и имиджу.

Управление страховыми продуктами в ОСАО «Ингосстрах» должно обеспечивать:

- быстрый ввод на рынок новых продуктов;

- возможность моделирования и тестирования новых продуктов;

- возможность формирования политики цен;

- контроль рентабельности продукта в данном канале продаж;

- возможность прогнозирования поведения клиентов (на основе существующего портфеля).

ОСАО «Ингосстрах» получает новые возможности, связанные:

– с большей степенью доверия населения к банкам;

– более частыми контактами между банком и населением;

– развитой банковской инфраструктурой для организации продаж страховых продуктов.

Перспективными направлениями развития продуктового ряда страховой компании являются продукты, известные в западной практике страхования:

– страхование первоначальных взносов по ипотеке;

– страхование ключевых фигур;

– дополнительное страхование залога;

– страхование защиты платежей;

– страхование остаточной стоимости.

Говоря о продуктах личного страхования, можно выделить:

– защиту жизни (страхование от несчастных случаев, страхование на случай смерти по любой причине);

– накопление (страхование жизни с участием в прибыли, в том числе привязанное к индексам);

– пенсии (пожизненные и срочные пенсионные планы).

При совместной работе банка и страховой компании формируются общие клиентские сети, включающие офисы компаний, клиент–менеджеров, различных посредников (банки могут предоставить контакты в кредитных бюро, факторинговых и лизинговых компаниях и т.п., а страховщики – страховых агентов и брокеров).

Управление страховыми продуктами в ОСАО «Ингосстрах» должно обеспечивать:

– быстрый ввод на рынок новых продуктов;

– возможность моделирования и тестирования новых продуктов;

– возможность формирования политики цен;

– контроль рентабельности продукта в данном канале продаж;

– возможность прогнозирования поведения клиентов (на основе существующего портфеля).

С точки зрения инновации в предоставлении услуг ОСАО «Ингосстрах» прямого страхования. Можно выделить основные бизнес–процессы страховой компании, среди которых:

– продажа страхового полиса;

– внесение изменений в полис;

– урегулирование убытка;

– пролонгация полиса;

– расторжение полиса.

Поэтому очень важно обеспечить быстродействие данной автоматизированной системы. При этом система, исходя из предыдущих продаж и общей информации о клиенте, может предложить оператору страховые продукты, подходящие данному конкретному клиенту.

Технология программы страхования включает в себя определенный алгоритм действий и содержание, показанные на рисунке 10.

1. Назначение ответственного мендеджера

2. Определение основных задач и содержание программы

8. IT и рекламное обеспечение программы

3. Разработка этапов реализации программы

4. Разработка плана работы по внедрению программы

6. Выбор регионов для реализации программы

5. Создание нормативной договорной базы

12. Развитие других программ страхования в

11. Корректировка программы

10. Контроль реализации программы

9. Реализация программы страхования

7. Обучение директоров филиалов и сотрудников

Рис. 10 – Технология программы страхования нового продукта в ООО ОСАО «Ингосстрах»

Определив цели, задачи и содержание программы страхования, мы четко выстроили этапы, на которых эти мероприятия будут реализованы.

1) Подготовительный процесс – переговоры, документальное оформление, создание нормативно–методической базы.

2) Внедрение программы – мероприятия по внедрению, Внедрение системы страхования, Заключение первых договоров страхования, Урегулирование первых страховых случаев.

3) Реализации программы – сопровождение договоров страхования, обеспечивающие и поддерживающие мероприятия.

ЗАКЛЮЧЕНИЕ

Страхование как отрасль финансовой деятельности возникло из разделения общественного труда и развивалось по мере развития экономических отношений вместе с развитием потребности общества в страховой защите.

Роль страхования реализуется в страховой деятельности – коммерческой, преследующей получение прибыли и повышение благосостояния собственников, и некоммерческой – в социальном и взаимном страховании.

Место и роль страхования отражаются в его отраслевом строении. По формам вовлечения в систему страховых отношений различают обязательное (осуществляется в силу закона) и добровольное (осуществляется на основе добровольного договора между страховщиком и страхователем).

В зависимости от объекта страхования выделяют три основных отрасли страхования: личное, имущественное и страхование ответственности. Дифференциация внутри отраслей страхования приводит к выделению различных видов страхования.

Страховой рынок как сегмент финансового рынка является объектом регулирования и надзора. В России формируется трехступенчатая система страхового права.

В системе управления страховым бизнесом действуют те же законы, что и в других видах бизнеса.

По данным Федеральной службы по финансовым рынкам (ФСФР) , в едином государственном реестре субъектов страхового дела на 31 декабря 2015 года зарегистрированы 567 страховщиков.

Управление страховыми продуктами в ОСАО «Ингосстрах» должно обеспечивать:

- быстрый ввод на рынок новых продуктов;

- возможность моделирования и тестирования новых продуктов;

- возможность формирования политики цен;

- контроль рентабельности продукта в данном канале продаж;

- возможность прогнозирования поведения клиентов (на основе существующего портфеля).

Перспективными направлениями развития продуктового ряда страховой компании являются продукты, известные в западной практике страхования:

– страхование первоначальных взносов по ипотеке;

– страхование ключевых фигур;

– дополнительное страхование залога;

– страхование защиты платежей;

– страхование остаточной стоимости.

Говоря о продуктах личного страхования, можно выделить:

– защиту жизни;

– накопление ;

– пенсии.

Управление страховыми продуктами в ОСАО «Ингосстрах» должно обеспечивать:

– быстрый ввод на рынок новых продуктов;

– возможность моделирования и тестирования новых продуктов;

– возможность формирования политики цен;

– контроль рентабельности продукта в данном канале продаж;

– возможность прогнозирования поведения клиентов.

Технология программы страхования включает в себя определенный алгоритм действий и содержание, которые были нами рассмотрены на примере разработки нового страхового продукта в ООО ОСАО «Ингосстрах».

Определив цели, задачи и содержание программы страхования, мы четко выстроили этапы, на которых эти мероприятия реализуются.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Cавчук, М. Роль каналов продаж в формировании лояльности клиентов к страховой компании / М. Савчук // Логистика. - 2015. - № 4.C. 12 - 19.

- Александрова, Т.Г., Мещерякова О.В. Коммерческое страхование: Справочник / Т.Г. Александрова, О.В. Мещерякова. – М.: Мысль, 2014. – 356 с.

- Архипов, А.П. Страхование / А.П. Архипов. – М.: Кнорус, 2015. – 450 с.

- Гвозденко, А.А. Основы страхование / А.А. Гвозденко. – М.: Финансы и статистика, 2014. – 320 с.

- Дедиков, С.В. Практика и проблемы применения страхования финансовых рисков / С.В. Дедиков // Юридическая и правовая работа в страховании. – 2014. –№ 2. – С. 30 – 41.

- Дедиков, С.В. Страхование предпринимательского и финансовых рисков / С.В. Дедиков // Законы России: опыт, анализ, практик. – 2014. – № 7. – С. 12 – 15.

- Ефимов, О.Н. Экономика страхования и анализ страховых операций / О.Н. Ефимов. Уфа: УГУ, 2014 – 230 с.

- Ишкиняева, А.Р. Актуальные проблемы менеджмента в страховых организациях / А.Р. Ишкиняева // Страховое дело. – 2015. – № 8. – С. 8 – 14.

- Колокольников, А.К. Организация и обеспечение деятельности розничной системы сбыта страховых услуг / А.К. Колокольников // Организация продаж страховых продуктов. – 2014. – № 5. – С. 15 – 22; № 6. – С. 18 – 24

- Кутьенкова, Т.А. Дифференциация продуктов в маркетинговой деятельности страховых компаний / Т.А. Кутьенкова // Организация продаж страховых продуктов. – 2015. – № 3. – С. 15 – 19.

- Кушелев, Ю.Ф. Маркетинговый подход к планированию и организации продаж страховых продуктов / Ю.Ф. Кушелев // Организация продаж страховых продуктов. – 2014. – № 2. – С. 5 – 11.

- Лапшин, С.В. Успешный маркетинг страхового продукта: борьба за осязаемость / С.В. Лапшин // Организация продаж страховых продуктов. – 2015. – № 2. – С. 10 – 19.

- Лебединов, А.П. К вопросу о страховании предпринимательских и финансовых рисков / А.П. Лебединов // Юридическая и правовая работа в страховании. – 2014. – № 1. – С. 23 – 35.

- Лебединов, А.П. Определение страхового случая в правилах страхования ответственности / А.П. Лебединов // Организация продаж страховых продуктов. – 2015. – № 1. – С. 23 – 30.

- Лобзова, Т.А. Проблемы операционного менеджмента в страховании / Т.А. Лобозова // Страховое дело. – 2015. – № 8 – С. 15 – 25.

- Москалева Е.Г. Методические подходы к проведению анализа денежных средств по данным бухгалтерской отчетности страховой компании / Е.Г. Москалева // Международный бухгалтерский учет. – 2015. – № 8. – С. 14 – 28.

- Никитина, Т.В. Страхование коммерческих и финансовых рисков / Т.В. Никитана. – СПб.: Питер, 2015. – 302 с.

- Николенко, Н.П. Маркетинговая стратегия страховой компании / Н.П. Николенко // Управление в страховой компании. – 2014. – № 4. – С. 9 – 15.

- Никулина Н.Н., Березина С.В. Финансовый менеджмент страховой организации / Н.Н. Никулина. – М.: Юнити-Дана, 2015. 431 с.

- Окорокова О.А. Финансовая стратегия страховой компании / О.А. Окорокова // Страховое дело. – 2014. - № 10. – С. 12 – 28.

- Основы страховой деятельности: / Отв. ред. проф. Федорова Т.А. – М.: Издательство БЕК, 2015. – 768 с.

- Расчет коэффициента платежеспособности // Финансовый журнал/ Financial journal. 2014. № 3. С. 18 - 23.

- Сухоруков М.М. Технология продаж страховых продуктов / М.М. Сухоруков. – М.: Анкил, 2015. – 136 с.

- Тебекин, А.В. Инновационный менеджмент. / А.В. Тебекин. –2-е изд. – М.: Юрайт, 2014. – 520 с.

- Тысячникова, Н.А. Оценка и контроль внутреннего финансового результата / Н.А. Тысячникова // Внутренний контроль в кредитной организации. – 2015. – № 3. – С. 8 – 14.

- Управление финансами страховой компании: учебно-методический комплекс. - СПб.: Изд-во СПбГЭУ, 2014. - 40 с.

- Шевчук, Д.А. Страховые споры: Практическое пособие / Д.А. Шевчук. – М.: Норма, 2015. – 220 с.

- Юханаева, А.В. Договор страхования объекта лизинга: субъекты и объекты договора страхования; существенные условия договора страхования // Юридический мир – 2014. – № 5. – С. 16 – 23.

ПРИЛОЖЕНИЕ А

Страхование юридических лиц

|

Страхование юридических лиц |

|

|

Отрасли |

Виды |

|

Транспорт |

Воздушный транспорт (Страхование воздушных судов; Страхование ответственности владельцев аэропортов; Страхование ответственности авиаперевозчика; Страхование малой авиации и местных авиалиний); Водный транспорт (Страхование ответственности судовладельца; Страхование морских судов; Страхование гражданской ответственности судоремонтных предприятий; Страхование судов в постройке; Страхование речных судов); Железнодорожный транспорт (Страхование ответственности предприятий железнодорожного транспорта перед пассажирами; Страхование железнодорожного подвижного состава); Автотранспорт (Страхование ответственности автоперевозчика/автовокзала за причинение вреда жизни, здоровью и имуществу пассажиров; Страхование ответственности автоперевозчиков и экспедиторов; Страхование корпоративных парков) 5. Перевозки, грузы (Страхование грузов, товаров на время транспортировки; Страхование торговых кредитов; Страхование экспортных кредитов; Страхование ответственности участников перевозки опасных грузов наземным транспортом; Страхование ответственности таможенных перевозчиков; Страхование КАСКО контейнеров; Страхование ценностей при перевозке; Страхование ответственности оператора транспортного/таможенного терминала; Страхование деятельности оператора порта/стивидорной компании; Страхование деятельности оператора склада) |

|

Космос |

Страхование космической техники (На этапе производства; На этапе предполетной подготовки; На этапе летных испытаний; На этапе доставки на космодром; На этапе запуска; На этапе орбитальной эксплуатации) Страхование гражданской ответственности 3. Страхование потери дохода |

|

Страхование автомобильных рисков |

Страхование имущества (Страхование автодилеров); Страхование ответственности (Страхование ответственности автосалона (автотехцентра) за вред, нанесенный третьим лицам (включая ущерб нанесенный автомобилям клиентов в процессе проведения ремонта); Страхование ответственности директоров) 3. Страхование финансовых и других рисков (Страхование убытков от перерыва в деятельности предприятия; Страхование от преступлений сотрудников) |

|

Гостиницы и рестораны (страхование рисков) |

Страхование имущества (Страхование гостиничных комплексов; Страхование ресторанного бизнеса) Страхование ответственности (Страхование гражданской ответственности гостиничных комплексов; Срахование ответственности за причинение вреда в результате нарушения санитарно-эпидемиологических норм; Страхование гражданской ответственности перед третьими лицами; Страхование ответственности работодателя; Страхование гражданской ответственности арендаторов гостиничного комплекса; Страхование гражданской ответственности товаропроизводителя за качество товаров, работ, услуг; Страхование ответственности директоров; Обязательное страхование опасных объектов) 3. Страхование финансовых и других рисков (Страхование убытков от перерыва в деятельности предприятия; Страхование потери рентных платежей) |

ПРИЛОЖЕНИЕ Б

Страхование физических лиц

|

Отрасли |

виды |

|

Имущественное страхование |

Страхование имущества (квартира, дом) Гражданская ответственность |

|

Страхование детей |

Накопительные программы ДМС Несчастный случай |

|

Транспорт |

Каско Кредитное ОСАГО ДСАГО Яхты и катера Зеленая карта |

|

Здоровье |

ДМС АвтоМед ОМС Несчастный случай Международные программы |

|

Жизнь |

Накопительные программы Страхование жизни Несчастный случай |

|

Поездки |

Поездки за рубеж Поездки по России Защита квартир во время отпуска |

|

Ипотека |

Ипотечное кредитование Банки |

|

Инвестиции |

Паевые фонды Доверительное управление |

|

Пенсия |

Добровольное страхование Обязательное страхование |

- Учет основных средств

- Проектирование организации (Теоретические аспекты организации управления предприятием и её проектирования)

- Методы анализа маркетинговой информации (Основные направления маркетинговых исследований)

- Салон красоты

- Понятие и виды ценных бумаг

- Гражданско-правовое регулирование залога (Правовая природа залога)

- Упрощенная форма (Общие положения упрощенной системы налогообложения)

- Основные этапы формирования налогового учета в РФ

- Соавторство

- Использование объектов патентного права.

- Управление рисками в проектной среде (Идентификация рисков проекта)

- Эффективность менеджмента организации