Организация страхового дела в РФ, приоритеты развития

Содержание:

Введение

Актуальность данной темы обусловливается, прежде всего, стремительно расширяющимся рынком страховых услуг в России.

Посредством страхования человек реализует одну из важнейших своих потребностей - потребность в безопасности.

В настоящее время страхование - это уже не просто финансовый механизм возмещения ущерба, а ещё и источник рефинансирования кредитного сектора или одна из крупнейших сфер институциональных инвестиций.

Надежная и стабильная система страхования обеспечивает высокий уровень экономической защиты ее участников и успешного функционирования их в рыночной экономике, что является необходимой предпосылкой роста и стабильности экономики в целом.

Целью работы является выявление проблем в организации страхового дела в России и обозначение тенденций ее развития.

Для достижения данной цели необходимо решить следующие задачи:

- изучить историю страхования;

- рассмотреть понятие и сущность страхования;

- изучить виды страхования;

- проанализировать динамику рынка страхового дела в России;

- проанализировать темпы роста и падения рынка страхового дела в России;

- оценить лидеров организации страхового дела в России;

- выявить основные проблемы организации страхового дела в России;

- определить приоритеты развития страхового дела в России;

- дать прогноз развития страхового дела в России.

Объектом исследования является страховое дело в России.

Предметом исследования - рынок страхования России.

В исследовании были использованы методы: наблюдение, сравнение, обобщение, анализ.

1 Теоретические аспекты страхового дела

1.1 История страхования

Страхование – это особый вид экономических отношений направленный на получение страховой защиты в результате возникновения различного рода опасностей. Эти отношения возникают между двумя субъектами деятельности – страховщиком и страхователем.

История страхового бизнеса начинается в странах Древнего Мира. Основы страхования были заложены в Вавилоне. Они опирались на идеи коллективной взаимопомощи. Так, например, члены земледельческих общин договаривались между собой, что в случае порчи посевов одного из земледельцев дикими зверями, остальные члены общины обязуются выделить часть своего урожая пострадавшему[12, с. 316]. По похожей схеме действовали купцы и торговцы. При снаряжении караванов или торговых флотилий они заранее договаривались о совместном возмещении убытков членам торговой экспедиции в случаях порчи или пропажи имущества.

Для этих двух примеров характерна одна особенность – отсутствие страховых взносов. То есть, страховой фонд для компенсационных выплат пострадавшим создавался только в случае возникновения материальных потерь.

Привычное нам страхование, с выплатой страховых взносов зародилось в Древнем Риме. Его начали использовать коллегии ремесленников. Коллегия сообща создавала некий страховой фонд из которого впоследствии производились выплаты. Эти две схемы долгое время работали параллельно: в торговле и сельском хозяйстве – схема коллективной взаимопомощи, в ремесленном деле – схема с внесением страховых взносов.

Развитию страхового бизнеса в средние века послужило создание различных торговых и промышленных гильдий. Первоначально схема страхования была аналогичной той, что использовали ремесленники Древнего Рима, но с развитием гильдийно-цехового способа производства страховая система начинает приобретать современные очертания.

Страховые взносы становятся обязательным платежом для всех членов гильдии и одновременно расширяется и конкретизируется список случаев при которых осуществляются страховые выплаты. Начинается разделение на имущественное и личное страхование. В первом случае денежные средства выплачивались при возникновении ущерба возникшего в результате пожаров, стихийных бедствий, грабежей. А при имущественном страховании выплаты осуществлялись в случае болезни или смерти. Из страхового фонда гильдии выплачивались пособия вдовам и сиротам в случае смерти главы семьи.

Главным отличием средневекового страхования от современного было то, что оно не было коммерческим проектом. То есть, не было направлено на получение прибыли. Первые предприятия представляющие страховой бизнес появились на заре зарождения капиталистического способа производства в Северной Италии.

В те времена города-государства Генуя и Венеция были ведущими морскими державами в Средиземноморье. Поэтому неудивительно, что первое коммерческое страхование было связано с морской торговлей. Здесь же и появился первый страховой документ – полис, который служил договором страховки. Из Северной Италии практика морского страхования постепенно распространилась по всей Европе[12, с. 318].

Следующим этапом становления страхового бизнеса стало возникновение в 17 веке во Франции первого страхового общества. Оно было организовано в Париже в 1668 году. До этого страхованием занимались в основном банкиры и финансисты.

Кроме этого создание страховых обществ стало толчком к изменениям в видах страхования. Морское страхование постепенно стало отходить на второй план, уступив место страхованию от пожаров, от падежа скота, от неурожаев. С развитием промышленности большое распространение получило страхование от несчастных случаев.

В середине 19 века страховой бизнес обретает формы крупного предпринимательства. Образуются крупные страховые общества и картели. В 1874 году в Берлине создается первое международное страховое общество. В него вошли страховые компании из 16 стран, в том числе и России.

После Первой мировой войны страхованием начали заниматься крупные монополистические объединения. С 20-х годов прошлого века страховой бизнес считается одним из самых прибыльных и входит в число ведущих отраслей экономики. Страховые выплаты составляют в среднем 40 – 50% от страховых премий (общая сумма страховых взносов полученная страховщиком от страхователей).

1.2 Понятие и сущность страхования

Заинтересованность в страховании повышается с увеличением благосостояния. Чем больше у человека имущества, тем сильнее он хочет сохранить его в целости и сохранности. Конечно, можно обезопасить себя создав собственный резервный фонд, который позволит сохранить определенный капитал. Но эта мера в полной мере не сможет вернуть все убытки, которые могут возникнуть в результате какого-либо негативного события.

Например, в случае возникновения пожара на производстве, собственные резервы владельца должны быть таковы, чтобы в полной мере без привлечения кредитных средств, погасить убытки. В этом случае можно сказать, что благосостояние владельца производства осталось на том же уровне, но был исчерпан собственный резервный фонд.

Как правило, владельцы бизнеса не создают таких огромных собственных резервных фондов, а предпочитают обращаться к страховщикам. В этом и выражается общая сущность страхования – заинтересованность получения равнозначной компенсации в случае потери имущества и сохранения благосостояния на том же уровне. Схематично это выглядит, как замкнутый цикл.

Рисунок 1. Схема страхования[2, с. 193]

При этом не стоит забывать о том, что поскольку страховщик консолидирует у себя денежные средства всех страхователей, сумма взносов вносимая страхователями намного меньше возможной компенсации ущерба. Но формируется страховой фонд исключительно из страховых взносов. Таким образом, страховая компания выполняет роль своего рода хранилища денег полученных от страхователей и производит выплаты исключительно в случаях оговоренных в страховом договоре.

Страхование осуществляется только в отношении вероятных событий. То есть событий, которые невозможно предсказать заранее. События, которые точно произойдут или не произойдут никогда, не являются страховыми.

В настоящее время заключаются договоры на следующие события:

- Порча или уничтожение имущества;

- Нанесение вреда жизни или здоровью страхователя;

- Нанесение страхователем ущерба жизни, здоровью или имуществу какого-либо третьего лица;

- Дожитие до пенсионного возраста;

- Дожитие до определенного возраста или события оговоренное в договоре страхования.

Первые три вида страхования относятся к рисковым, а последние два – к накопительным. Рисковое страхование подразумевает выплату, только в том случае, если событие оговоренное в договоре событие произошло. Если такое событие не произошло – то по истечению срока страховки страхователь не получает никакие денежные средства. При накопительном страховании, страхователь гарантированно получит страховую выплату по истечению срока страховки.

1.3 Виды страхования и их характеристика

Помимо рискового и накопительного страхования, существует классификация на три страховых отрасли: личное, имущественное и страхование ответственности. В свою очередь, каждая из отраслей имеет свою классификацию.

Личное страхование – отрасль страхования, где объектом страховки выступает жизнь и здоровье человека. Разделяют личное страхование на следующие категории[3, с. 168]:

- По виду страхования - страхование жизни, страхование от несчастных случаев, страхование от болезни, долгосрочная медицинская страховка;

- По количеству лиц указанных в договоре – индивидуальное и коллективное;

- По сроку действия договора – краткосрочное (до 1 года), среднесрочное (1-9 лет), долгосрочное (более 10 лет);

- По форме выплаты страховой компенсации – единоразово или в виде ренты;

- По форме уплаты страховых взносов – единоразово, ежегодно, ежемесячно.

Имущественное страхование – отрасль страхования, где объектом страхования выступает имущество, товарные и производственные ценности, денежные средства. Имущественное страхование разделяют на следующие категории:

- Имущественное страхование физических лиц. Страхование квартир, строений, домашнего имущества принадлежащих частным лицам;

- Имущественное страхование юридических лиц. Разделяют страхование промышленных и сельскохозяйственных предприятий. Страхованию подлежат здания, сооружения, автотранспортные средства, оборудование и торгово-материальные ценности принадлежащие предприятиям, а также имущество, взятое предприятиями для хранения, транспортировки, переработки. В сельскохозяйственном секторе страхование распространяется на поголовье сельскохозяйственных животных, пушных зверей, пчелиных семей, а также на урожаи сельскохозяйственных культур;

- Страхование от рисков в различных видах деятельности. В эту категорию попадают: банковские, морские, авиационные, технические риски, риски при осуществлении грузоперевозок.

Страхование от банковских рисков включает в себя страхование вкладчиков банков от невыполнения банками своих обязательств, а также страхование самих банков от различного рода событий, влекущих за собой убытки. К первой категории относятся депозитные вклады и ценности хранящиеся в абонентских банковских сейфах. Ко второй категории относится: страхование от взлома, от хищений со стороны банковских служащих, от вторжения злоумышленников в электронную систему банка, и.т.д.

Страхование рисков при грузоперевозках, а также морские и авиационные риски включают в себя три основные страховые категории: страхование транспортного средства (самолета, судна, автомобиля), страхование груза или пассажиров, страхование ответственности перевозчика[12, с. 320].

Страхование технических рисков подразумевает страхование объектов имущества при проведении различных производственных процессов. Эта категория включает в себя: страхование строительно-монтажных работ, страхование станков и производственного оборудования, страхование электронного оборудования.

Страхование ответственности – это вид страхования, который подразумевает компенсационные выплаты в пользу третьего лица, при нанесении ему какого-либо ущерба субъектом заключившим договор страхования.

В основе этого вида страхования лежит гражданская ответственность, которая в отличие от уголовной подразумевает не наказание виновного лица, а возмещение ущерба пострадавшему. При наличии у виновного договора страховой ответственности, ущерб будет возмещать страховая компания.

Страхование ответственности подразделяется на следующие категории[6, с. 211]:

- Страхование ответственности физических лиц;

- Страхование ответственности перевозчика;

- Страхование профессиональной ответственности;

- Страхование ответственности владельцев автотранспорта;

- Страхование предпринимательских рисков.

Помимо разделения на три основные отрасли, страхование может быть добровольным и обязательным. Обязательное страхование устанавливается государственными законами и направлено на защиту интересов общества. Как правило, обязательными являются следующие виды страховки:

- Медицинское страхование;

- Страхование пассажиров;

- Страхование жизни при опасной профессиональной деятельности;

- Противопожарное страхование.

- Добровольное страхование – это страхование, заключаемое между страховщиком и страхователям на добровольной основе в любой страховой отрасли.

2 Анализ страхового дела в России на современном этапе развития

2.1 Динамика рынка страхового дела в России

В сложившихся условиях хозяйствования необходимо использовать все возможные средства для поддержки отечественных производителей, для увеличения производства импортозамещающей продукции и преодоления кризисных явлений. Среди мер финансовой поддержки, разрешенных странам-членам ВТО, остается страхование. Но в настоящее время сам страховой бизнес нуждается в защите[10, с. 329].

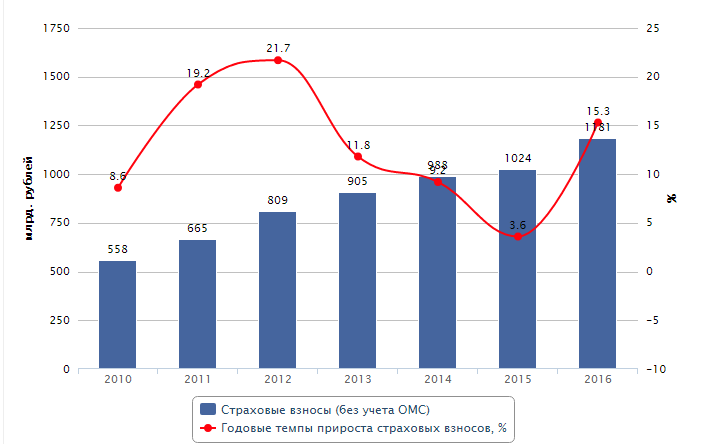

По данным Банка России, после трехлетнего замедления в 2016 году рост страхового рынка резко ускорился и значение показателя составило 15,3% по сравнению с 2015-м, что стало максимумом за последние четыре года (с 2013-го). Объем страхового рынка достиг 1 181 млрд рублей.(Рис.2)

Рисунок 2. Динамика страховых премий

В то же время без учета сегмента страхования жизни темпы прироста взносов составили всего 7,9% за 2016 год по сравнению с 2015-м, не дотянув 0,7 п. п. до уровня 2013 года. (рис.3)

Рисунок 3. Динамика страхового рынка без учета страхования жизни

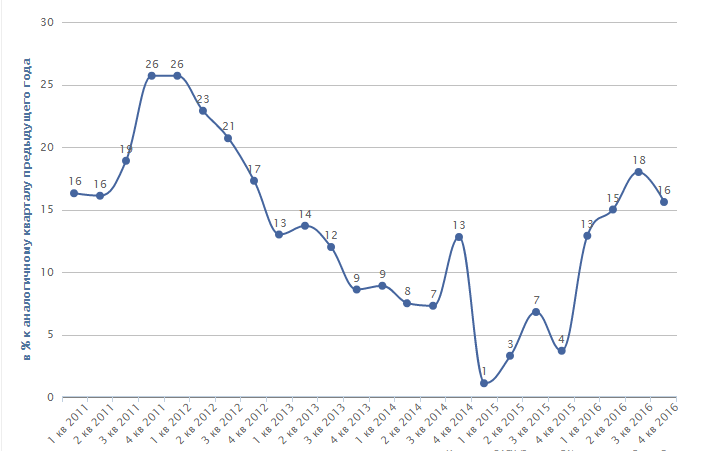

Квартальные темпы прироста страховых взносов росли три квартала подряд с начала года и в IV квартале показали понижательную динамику(Рис.4). Положительная квартальная динамика страховых премий была обусловлена активным продвижением инвестиционных продуктов страхования жизни, остаточным эффектом от повышения тарифов ОСАГО, а также оживлением в сегменте страхования от несчастных случаев и болезней и восстановлением рынка страхования юридических лиц после падения годом ранее[14].

Рисунок 4. Квартальная динамика страховых премий

Замедление квартальных темпов прироста взносов до 16% (до 5,9% без учета страхования жизни) в IV квартале 2016 года относительно аналогичного периода 2015-го объясняется отрицательной динамикой квартальных премий по ОСАГО, а также снижением темпов прироста взносов по страхованию от несчастных случаев и болезней и ДМС после пика роста в III квартале.

2.2 Темпы роста и падения рынка страхового дела в России

Страховой рынок обеспечивает финансовую и социальную защиту населения, развивает научно-технический прогресс, для экономики страхование становится важным инвестиционным ресурсом, освобождает государство от многих расходов, которые приводят к определенным рискам[18].

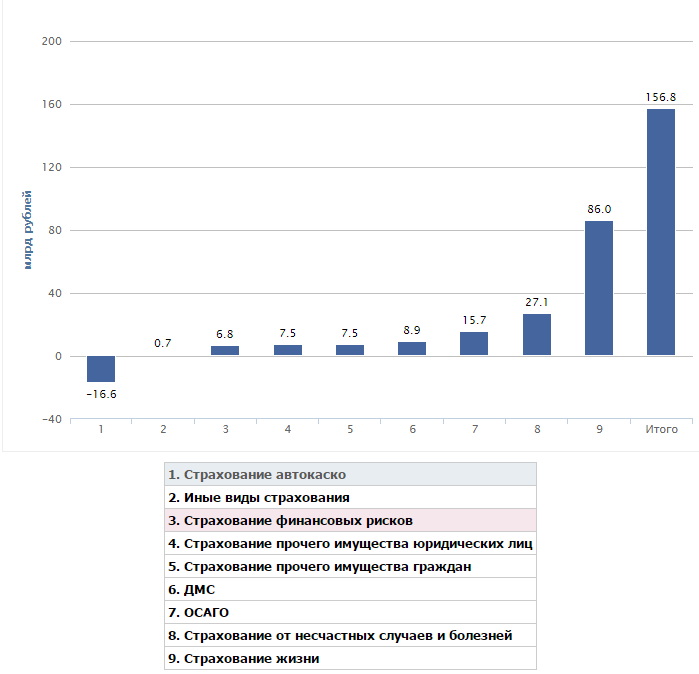

Рисунок 5. Прирост взносов в абсолютном выражении за2016 год по отдельным видам страхования

В абсолютном выражении страховой рынок в 2016 году вырос на 157 млрд рублей, почти 55% из которых было обеспечено сегментом страхования жизни (+86 млрд рублей). Наибольший вклад в прирост взносов также внесли страхование от несчастных случаев и болезней (+27,1 млрд рублей), ОСАГО (+15,7 млрд рублей), ДМС (+8,9 млрд рублей), страхование прочего имущества граждан и юридических лиц (по 7,5 млрд рублей) и страхование финансовых рисков (+6,8 млрд рублей). Лидером падения стало страхование автокаско: -16,6 млрд рублей. (Рис.5)

Кроме того, значительные потери за предыдущий год понесло обязательное страхование ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте: оно сократилось на 2,7 млрд в объеме премий, или на 46,3% в относительном выражении, из-за снижения тарифов, вступившего в силу с 1 сентября 2015 года.

Таблица 1- Динамика взносов по видам страхования

|

Вид страхования |

Взносы, млн рублей |

Темпы прироста взносов, 2016 / 2015, % |

|

|

2016 |

2015 |

||

|

ОСАГО |

234369 |

218 693 |

7,2 |

|

Страхование жизни |

215740 |

129 715 |

66,3 |

|

Страхование автокаско |

170672 |

187 237 |

-8,8 |

|

Добровольное медицинское страхование |

137816 |

128957 |

6,9 |

|

Страхование от несчастных случаев и болезней |

107991 |

80 889 |

33,5 |

|

Страхование прочего имущества юридических лиц |

107486 |

99994 |

7,5 |

|

Страхование прочего имущества граждан |

51 444 |

43 916 |

17,1 |

|

Иные виды страхования |

23 042 |

22 350 |

3,1 |

|

Страхование финансовых рисков |

21 234 |

14 442 |

47,0 |

|

Страхование грузов |

19 829 |

20 238 |

-2,0 |

|

Страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору |

19 797 |

6 508 |

204,2 |

|

Государственное страхование жизни и здоровья военнослужащих и приравненных к ним в обязательном государственном страховании лиц |

17 945 |

18 069 |

-0,7 |

|

Страхование гражданской ответственности за причинение вреда третьим лицам |

17 212 |

16 905 |

1,8 |

|

Сельскохозяйственное страхование |

9 823 |

7 853 |

25,1 |

|

Страхование предпринимательских рисков |

8 904 |

7 819 |

13,9 |

|

Страхование средств воздушного транспорта |

8 701 |

8 948 |

-2,8 |

|

Страхование средств водного транспорта |

5 433 |

5 336 |

1,8 |

|

Обязательное страхование ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте |

3 194 |

5 950 |

-46,3 |

|

Итого |

1 180 632 |

1 023 819 |

15,3 |

По итогам 2016 года произошли некоторые изменения в сегментации страхового рынка. В результате двухгодичного падения взносов страхование автокаско за 2015–2016 годы недосчиталось 50 млрд рублей премии и, уступив второе место среди крупнейших сегментов рынка страхованию жизни, занимает теперь третью строчку.

2.3 Оценка лидеров страхового дела в России

В топ-5 компаний по совокупным страховым взносам произошли изменения: лидеры страхового рынка, «СОГАЗ» и «РОСГОССТРАХ» поменялись местами и по итогам 2016 года заняли первую и вторую строчки, соответственно. Кроме того, в пятерку лидеров впервые вошла компания по страхованию жизни – «СБЕРБАНК СТРАХОВАНИЕ ЖИЗНИ», поднявшись за год с восьмой на пятую строчку.

Таблица 2 - Изменения в пятерке лидеров рынка по взносам в отдельных сегментах страхового рынка

|

Топ-5 лидеров рынка, 2016 г. |

Топ-5 лидеров рынка, 2015 г. |

|

|

1 |

СОГАЗ |

РОСГОССТРАХ |

|

2 |

РОСГОССТРАХ |

СОГАЗ |

|

3 |

РЕСО-ГАРАНТИЯ |

РЕСО-ГАРАНТИЯ |

|

4 |

ИНГОССТРАХ |

ИНГОССТРАХ |

|

5 |

СБЕРБАНК СТРАХОВАНИЕ ЖИЗНИ |

АЛЬФАСТРАХОВАНИЕ |

|

ОСАГО |

||

|

1 |

РОСГОССТРАХ |

РОСГОССТРАХ |

|

2 |

РЕСО-ГАРАНТИЯ |

РЕСО-ГАРАНТИЯ |

|

3 |

ИНГОССТРАХ |

ВСК |

|

4 |

ВСК |

ИНГОССТРАХ |

|

5 |

АЛЬФАСТРАХОВАНИЕ |

АЛЬФАСТРАХОВАНИЕ |

|

Страхование средств наземного транспорта |

||

|

1 |

ИНГОССТРАХ |

РЕСО-ГАРАНТИЯ |

|

2 |

РЕСО-ГАРАНТИЯ |

ИНГОССТРАХ |

|

3 |

РОСГОССТРАХ |

РОСГОССТРАХ |

|

4 |

ВСК |

СОГЛАСИЕ |

|

5 |

СОГЛАСИЕ |

ВСК |

|

Страхование жизни |

||

|

1 |

СБЕРБАНК СТРАХОВАНИЕ ЖИЗНИ |

СБЕРБАНК СТРАХОВАНИЕ ЖИЗНИ |

|

2 |

РОСГОССТРАХ-ЖИЗНЬ |

РОСГОССТРАХ-ЖИЗНЬ |

|

3 |

АЛЬФАСТРАХОВАНИЕ-ЖИЗНЬ |

АЛЬФАСТРАХОВАНИЕ-ЖИЗНЬ |

|

4 |

РЕНЕССАНС ЖИЗНЬ |

РЕНЕССАНС ЖИЗНЬ |

|

5 |

ВТБ СТРАХОВАНИЕ ЖИЗНИ |

СИВ ЛАЙФ |

|

ДМС |

||

|

1 |

СОГАЗ |

СОГАЗ |

|

2 |

РЕСО-ГАРАНТИЯ |

РЕСО-ГАРАНТИЯ |

|

3 |

АЛЬЯНС ЖИЗНЬ |

АЛЬФАСТРАХОВАНИЕ |

|

4 |

АЛЬФАСТРАХОВАНИЕ |

ИНГОССТРАХ |

|

5 |

РОСГОССТРАХ |

РОСГОССТРАХ |

|

Страхование прочего имущества юридических лиц |

||

|

1 |

СОГАЗ |

СОГАЗ |

|

2 |

КАПИТАЛ СТРАХОВАНИЕ |

ИНГОССТРАХ |

|

3 |

ИНГОССТРАХ |

РОСГОССТРАХ |

|

4 |

АЛЬФАСТРАХОВАНИЕ |

КАПИТАЛ СТРАХОВАНИЕ |

|

5 |

ВТБ СТРАХОВАНИЕ |

АЛЬФАСТРАХОВАНИЕ |

|

Страхование прочего имущества граждан |

||

|

1 |

РОСГОССТРАХ |

РОСГОССТРАХ |

|

2 |

СБЕРБАНК СТРАХОВАНИЕ |

АЛЬФАСТРАХОВАНИЕ |

|

3 |

ВТБ СТРАХОВАНИЕ |

ВТБ СТРАХОВАНИЕ |

|

4 |

РЕСО-ГАРАНТИЯ |

РЕСО-ГАРАНТИЯ |

|

5 |

АЛЬФАСТРАХОВАНИЕ |

ВСК |

Некоторые изменения в составе лидеров произошли и в отдельных сегментах. В топ-5 по взносам по страхованию жизни в 2016 году вошла «ВТБ СТРАХОВАНИЕ ЖИЗНИ», заняв пятое место; в топ-5 лидеров по страхованию прочего имущества юридических лиц – компания «ВТБ СТРАХОВАНИЕ»(Таблица 2)1. В страховании прочего имущества граждан с шестой на вторую строчку переместилась компания «СБЕРБАНК СТРАХОВАНИЕ».

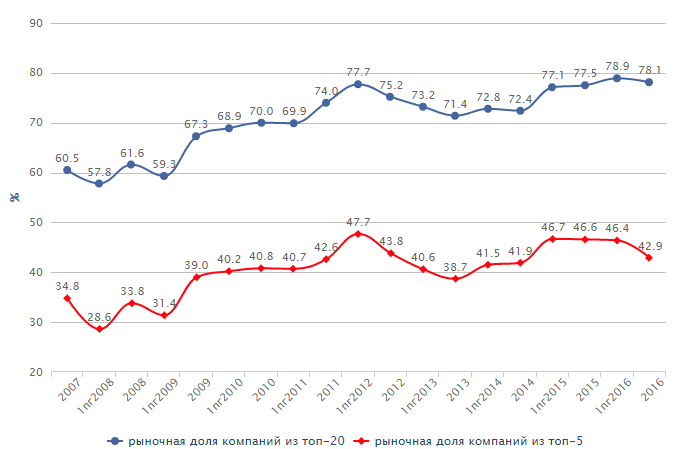

Рисунок 6. Динамика уровня концентрации российского страхового рынка

Отдельные перестановки среди топ-5 по взносам наблюдаются в таких крупнейших сегментах страхового рынка, как ОСАГО, страхование автокаско, ДМС, а также страхование прочего имущества юридических лиц и граждан.

Доля топ-5 компаний по взносам по итогам 2016 года по сравнению с 2015-м снизилась на 3,7 п. п. Такого существенного сокращения концентрации страхового рынка не наблюдалось с 2013 года. Снижение показателя обусловлено опережающими темпами роста страхования жизни и увеличением веса страховщиков жизни в общем объеме страховых премий. В связи с этим доля топ-20 страховщиков, куда в 2016 году вошли шесть компаний по страхованию жизни против одной в топ-5, показала рост (+0,6 п. п.) [17].

В 2016 году количество компаний, работающих на рынке, сократилось еще на 80, до 264 страховщиков.

3 Перспективы развития страхового дела в России

3.1 Основные проблемы страхового дела в России

Страхование в РФ за последние годы получило существенное развитие созданы условия для развития системы страховой защиты имущественных интересов населения, предприятий и государства, но Российский страховой рынок можно описать также рядом проблем, от разрешения, которых зависит не только его стабильность, но и существование в дальнейшем. Выделим же несколько основных проблем[13, с. 34]:

1. Отрицание того, что страхование может быть стратегическим звеном экономики государства. Вследствие чего страховые услуги теряют не только свою привлекательность, но и становятся невыгодными.

2. Отсутствие инвестиционных инструментов. Так как страховые ресурсы регулируются государством, то отклонение от установленных правил со стороны страховых компаний может стоить им лицензии на право занятия страховой деятельностью.

3. Введение обязательных видов страхования.

4. Развитие долгосрочного страхования жизни.

5. Региональное несоответствие и неразвитость инфраструктуры страхового рынка.

Впрочем, не стоит забывать, что у всякой проблемы есть своё решение. Есть решение, значит, есть перспектива. Перспективы развития страхового рынка России достаточно сложно предугадать, так как они во многом зависят от состояния экономики страны, уровня её развития, благосостояния и страховой культуры населения.

Развитие страхового рынка всегда определяется различными макроэкономическими факторами, важен уровень производства и потребления товаров. Если экономика продолжит оставаться слабой, страховой рынок расти не сможет, так как неопределенное состояние экономики сохраняется, прогнозировать страховой рынок сейчас нелегко.

Очень важно, что дальше будет со средним классом. Это наиболее активные страхователи, так как именно в этой группе наиболее высокий спрос на автомобили, а соответственно, страховой полис ОСАГО становится необходимым, также именно представители среднего класса чаше всего приобретают недвижимость.

Сейчас доходы населения, а значит и среднего класса, падают, что не способствует оживлению страхового рынка, также сейчас сокращается спрос на новые автомобили.

Однако после того, как экономика достигнет этот сегмент страхования начнет расти, так как является обязательным. Если даже проблемы в экономике будут преодолены, то страховые премии непосредственно в ближайшие годы будут расти незначительно.

Российская экономика если даже начнет расти, то никакого бурного роста не ожидается, так как сырьевой рынок не будет показывать сильные тенденции к росту.

Что касается внутренних оснований для роста, то они весьма слабы по причине сырьевой, а не производственной направленности экономики.

Для того чтобы страховые премии росли, страховые тарифы падали, а рынок реально оживился, нужно, чтобы начало быстро расти производство, а значит и денежная масса и возможности людей делать крупные приобретения.

Доходы должны быть выше потребностей населения. В этом случае, лишние ресурсы смогут оказаться на страховом рынке.

Нужно сказать, что в следующие годы ждать серьезного роста российской экономики не приходится, а значит, страховой рынок сможет расти только благодаря обязательному страхованию. В принципе, говорить о серьезном страховом рынке можно, только если будет расти добровольное страхование, это произойдет, но несколько позже.

Еще одной серьезной проблемой страхового рынка является то, что россияне не привыкли, что - либо страховать, ни обязательно, не добровольно, это наследие советского времени, кроме того, у людей пока не возникло серьезного доверия к страховым компаниям[13, с. 34].

Для того чтобы эта ситуация прекратилась, страховщикам следует работать более прозрачно, должны быть четкие нормы по выплате ущерба, при этом важно, чтобы сами выплаты было легче оформлять.

Рост страхового рынка весьма поможет экономическому развитию, поэтому этой отрасли нужно уделять особое внимание, а договор страхования должен стать обычной вещью в каждой семье.

Во многом, дальнейшее успешное страхования, возможно лишь при тесном сотрудничестве и партнерских отношениях между государством и частными страховыми компаниями.

Так, сегмент обязательного медицинского страхования должен быть частично передан частному страховому бизнесу. Во многом, это сопряжено с отсутствием возможностей у государства на дальнейшее содержание данной страховой отрасли. Следует выделить чемпионом среди страхователей, докапитализировав их и осуществить передачу страхования в области здравоохранения в их руки. Таким образом, подобная инициатива способна вывести из кризиса российское страхование, сохраняющее свою прибыльность в основной массе за счет ОСАГО.

3.2 Приоритеты развития страхового дела в России

Одним из основных драйверов страхового рынка в 2016 году являлся сегмент страхования жизни. Количество собранных в этом сегменте страховых премий возросло на 67% в сравнении с показателем 2015 года. Основным драйвером всего рынка страхования жизни в 2016 году был сегмент инвестиционного страхования жизни, продемонстрировавший двукратный рост. Столь высокий уровень востребованности данного вида страхования объясняется снижением ставок по банковским депозитам, в то время как спрос на осуществление накоплений со стороны граждан продолжает расти.

Основную долю рынка в данном сегменте по прежнему занимает СК «Сбербанк Страхование жизни», которая нарастила объем страховых премий на 41%. Несмотря на это, доля Сбербанка в сегменте снизилась, за счет роста других участников – «СивЛайф», «Ингосстрах Жизнь», «Райфайзен Лайф», «СОГАЗ Жизнь», «PPF Страхование жизни». Наиболее существенный рост показала компания «Ингосстрах Жизнь», показав восьмикратное увеличение количества собранных премий[19].

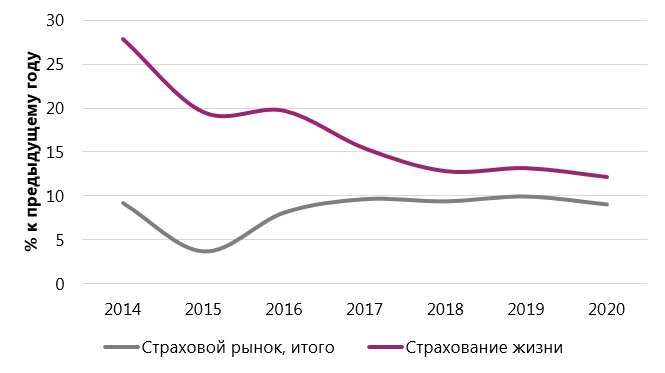

Исходя из вышеизложенного понятно, что основным драйвером роста страхового рынка в 2017 году станет страхование жизни (рис. 7). Сегмент покажет наибольшие темпы прироста взносов – около 30%, обеспечит 40% абсолютного прироста рынка страхования и станет его крупнейшим видом, достигнув объема 270 млрд рублей.

Рисунок 7. Динамика страхования жизни опережает другие сегменты страхового рынка

Высокие темпы прироста взносов по страхованию жизни будут обусловлены интенсивными продажами инвестиционного страхования жизни на фоне снижения ставок по депозитам и активным участием банков в продвижении этих продуктов. Двукратное замедление темпов прироста взносов (по нашим оценкам темпы прироста взносов за 2016 год составят 60% по сравнению со значением за 2015 год) произойдет в результате исчерпания эффекта низкой базы.Долгосрочные накопительные программы продолжат уверенный рост на 20% в год. Наблюдаются следующие тенденции:

1. Из-за спада кредитования физических лиц отмечается уменьшение страхования получателей кредитов. Этот сегмент был ведущим до середины 2015 года.

2. Растет инвестиционное страхование как возможность сохранить и даже преумножить деньги владельца. Максимально увеличилось количество договоров на срок более 10 лет.

3. Юридические лица стали меньше вкладываться в страховки сотрудников, сокращаются социальные и пенсионные программы.

4. Наметился существенный рост взносов со стороны частных клиентов.

Перечисленные изменения ведут к тому, что страховой рынок к 2017 г. станет меньше зависеть от банковского сектора. Ожидается немного замедленный прирост вложений по инвестиционным и накопительным программам из-за их достаточной сложности. Вместе с тем, программы будут упрощаться, что сделает их доступными для людей не только с высоким, но и с более скромным доходом.

Перспективы развития страхового рынка России достаточно сложно предугадать, так как они во многом зависят от состояния экономики страны, уровня её развития, благосостояния и страховой культуры населения. Рассмотрим основные перспективы развития страхового рынка в РФ на 2017 год. Динамика страхового рынка в 2017 году будет находиться под влиянием умеренно-позитивных тенденций: без учета рынка страхования жизни российский страховой рынок в 2017 году вырастет на 8–9%. Благоприятное влияние на темпы прироста взносов будут оказывать восстановление темпов роста ВВП, снижение банковских ставок и продвижение коробочных продуктов[19].

Изменения в системе тарификации в ОСАГО могут стать дополнительным источником роста страхового рынка в 2017 году.

По прогнозу RAEX (Эксперт РА) российский страховой рынок с учетом страхования жизни вырастет на 12–14%, а его объем преодолеет отметку 1,3 трлн рублей. Основным драйвером роста страхового рынка в 2017 году станет страхование жизни. Сегмент покажет наибольшие темпы прироста взносов – около 30%, обеспечит 40%абсолютного прироста рынка страхования и станет его крупнейшим видом, достигнув объема 270 млрд рублей. Высокие темпы прироста взносов по страхованию жизнибудут обусловлены интенсивными продажами инвестиционного страхования жизни на фоне снижения ставок по депозитам и активным участием банков в продвижении этих продуктов. Также ожидается увидеть положительную динамику премий по страхованию автокаско в 2017 году (+11%) после двухлетнего снижения.

Позитивное влияние на сегмент окажут повышение уровня проникновения за счет снижения средней стоимости полиса с франшизой и оживление в сегменте кредитования в результате снижения банковских ставок, сдерживающим фактором будет стагнация реальных доходов населения. По прогнозам, темпы прироста взносов по страхованию от несчастных случаев и болезней составят 12–15%, что будет обусловлено увеличением объемов кредитования физических лиц. За счет инфляции стоимости услуг лечебных учреждений, сегмент ДМС покажет прирост на 9–12%. Таким образом, исходя из вышесказанного, можно сделать вывод, о том, что страхование играет значительную роль не только в жизни человека, но и в жизни государства. Ведь именно страхование увеличивает инвестиционный запас страны, который решает вопросы социального и пенсионного обеспечения.

3.3 Прогноз развития страхового дела в России

Реализация базового сценария возможна в 2017 году при среднегодовой цене на нефть марки Brent на уровне 50–55 долларов за баррель, инфляции до 6% и поддержании ключевой ставки на уровне ниже 10%.

Реализация негативного сценария наиболее вероятна при среднегодовой цене на нефть марки Brent на уровне 45–50 долларов за баррель, инфляции в размере свыше 6% и ключевой ставке не менее 10%.

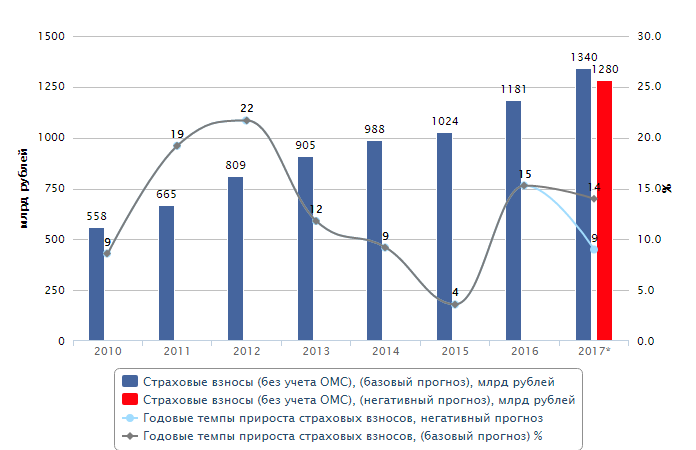

Рисунок 8. Прогноз динамики страхового рынка

По базовому прогнозу RAEX (Эксперт РА), темпы прироста составят 13–14%, объем рынка – 1,33–1,35 трлн рублей. По негативному сценарию объем страхового рынка в 2017 году вырастет на 8–9% и не превысит 1,29 трлн рублей.

Прогноз динамики убыточности ОСАГО напрямую зависит от соотношения лимитов и тарифов. До сих пор не ясно, когда будут приняты поправки к закону об ОСАГО и в каком объеме, когда они начнут действовать (с 1 октября 2017 года или с начала 2018 года) и будут ли при этом скорректированы тарифы. «Эксперт РА» рассмотрел три сценария на 2017 год – вариант повышения лимитов при неизменных тарифах, вариант постепенного повышения лимитов с параллельным повышением тарифов, и вариант одновременного повышения лимитов и тарифов.

Сценарий 1. Повышение лимитов при неизменных тарифах

В настоящий момент доля выплат при причинении вреда жизни и здоровью потерпевших составляет порядка 1% от совокупных выплат в ОСАГО.

Выплаты по жизни и здоровью крайне занижены из-за сложности их получения и действующего порядка расчета (по факту расходов). В 2012 году число раненых в ДТП в 36 раз было больше количества потерпевших, получивших выплату по здоровью, число погибших в ДТП – в 6 раз больше числа выплат по смерти кормильца.

Таблица 3 -Соотношение числа пострадавших в ДТП и числа получивших страховые выплаты, 2015 год

|

Пострадавшие в ДТП |

Выплаты по ОСАГО |

||

|

Число погибших в ДТП |

27 тыс. человек |

Число потерпевших (в результате смерти кормильца) |

4929 человек |

|

Число раненых в ДТП |

258,4 тыс. человек |

Число потерпевших (при причинении вреда здоровью) |

9266 человек |

Сами по себе выплаты по риску причинения вреда жизни и здоровью невелики. В 2015 году средняя выплата на случай причинения вреда жизни составила 30 тыс. рублей, средняя выплата на случай причинения вреда здоровью – 31 тыс. рублей.

При этом по данным НССО за 10 месяцев с начала работы обязательного страхования ответственности перевозчиков (где действует таблица выплат) структура выплат по риску причинения вреда здоровью была следующей:

- выплаты до 10 тыс. рублей составили 0,6% от общего количества компенсаций;

- от 10 тыс. до 100 тыс. рублей – 8,4%;

- от 100 тыс. до 200 тыс. рублей – 25,3%;

- от 200 тыс. до 600 тыс. рублей – 33%;

- от 600 тыс. до 2 млн. рублей – 33%.

То есть средняя выплата по причинению вреда здоровью составила порядка 600 тыс. рублей.

Таким образом, с учетом распределения выплат в ОСГОП, можно утверждать, что средняя выплата по здоровью в ОСАГО с введением таблицы выплат (с учетом лимита в 500 тыс. рублей) составит минимум 100 тыс. рублей.

При этом с учетом опыта ОСОПО в первые несколько лет уровень обращаемости за выплатами будет далек от 100%.

Сценарий 2. Постепенное повышение лимитов с параллельным повышением тарифов.

Таблица 4 - Факторный анализ убыточности по ОСАГО

|

Фактор |

2017год |

2018 год |

|

Выплаты по риску причинения вреда жизни и здоровью, млрд. рублей |

1 |

13 |

|

Выплаты по риску причинения вреда имуществу, млрд. рублей |

108 |

154 |

|

Прогноз совокупных выплат, млрд. рублей |

109 |

167 |

|

Прогноз совокупных взносов, млрд. рублей |

157 |

197 |

|

Прогноз коэффициента выплат, % |

70 |

85 |

|

Прогноз скорректированного комбинированного коэффициента убыточности-нетто, % |

103 |

108 |

При таком сценарии уровень выплат по ОСАГО в 2017 году составит 70%, в 2018 году – 85%. Убыточность по ОСАГО в 2017 году составит 103%, в 2018 – 108%. При повышении тарифов по ОСАГО на 25% страховщики получат убытки по этому виду страхования в 2017 и 2018 годах, но в меньших размерах, чем в случае реализации Сценария 1.

Сценарий 3. Повышение лимитов и корректировка тарифов с 2018 года

«Эксперт РА» рассмотрел два варианта корректировки тарифов – на 40 и 60%. Как показали расчеты, в случае повышения тарифов на 40% значение скорректированного комбинированного коэффициента убыточности-нетто в 2018 году составит 106%. При превышении тарифов до 60% значение показателя будет равно 96% в 2018 году.

В случае повышения тарифов с 1 января 2018 года на 40% большинство компаний получит убыток по ОСАГО в 2018 году, в случае повышения тарифов на 60% работа по ОСАГО будет приносить прибыль большинству компаний, работающих на рынке. При этом потребители будут иметь возможность приобрести полис ОСАГО в любом офисе продаж, проблемы с урегулированием убытков значительно сократятся. Выплаты по ОСАГО будут производиться в большинстве случаев своевременно и в надлежащем размере, расходы на суды сократятся.

Потенциал роста в сегменте страхования жизни исчерпан, основу сборов в 2017 году составят очередные платеж и по ранее заключѐнным договорам. Тем не менее, данный сегмент продолжит расти с ожидаемым темпом 10-11%.Пока не будут решены системные проблемы данного сегмента, и прежде всего проблема отсутствия доверия к страховым компаниям, ускорение роста представляется маловероятным. В ближайшие кварталы мы увидим продолжение тенденции опережающего роста выплат по отношению к премиям и, как следствие, сокращение рентабельности данного вида страхования.

С точки зрения каналов продаж продуктов по страхованию жизни основные продажи придутся на банковский канал, в то же время в самом банковском канале возрастет доля «некредитной» жизни, в первую очередь по причине слабых продаж кредитных продуктов на фоне высокой стоимости кредитов. Добровольное страхование корпоративного имущества будет ограничено падающими доходами юридических лиц и вводимыми ими программами сокращения издержек, жертвами которых одними из первых станут расходы на страхование. Кроме того, высокая стоимость денег будет негативно сказываться на динамике страхования банковских залогов.

Важно отметить, что ожидается дальнейшее снижение сборов на 7% или более по сравнению с 2015 годом.

Таблица 5 - Прогноз динамики страхового рынка и отдельных его сегментов

|

Вид страхования |

Темпы прироста взносов, 2016 / 2015, % |

Темпы прироста страховых взносов, 2017 / 2016, % (негативный прогноз) |

Темпы прироста страховых взносов, 2017 / 2016, % (базовый прогноз) |

Что влияет на прогноз |

|

ОСАГО |

7,2 |

4 |

7 |

Поддержку сегменту окажут рост доли застрахованных в результате запуска продаж электронных полисов, а также частичное восстановление продаж новых автомобилей после многолетнего сокращения. |

|

Страхование жизни |

66,3 |

30 |

40 |

Высокие темпы прироста взносов за счет интенсивных продаж инвестиционного страхования на фоне снижения ставок по депозитам и активного участия банков в продвижении продуктов ИСЖ; замедление темпов прироста взносов в результате исчерпания эффекта низкой базы. |

|

Страхование автокаско |

-8,8 |

-2 |

5 |

Восстановление продаж новых автомобилей после многолетнего сокращения, оживление в сегменте кредитования в случае дальнейшего снижения банковских ставок. |

|

Добровольное медицинское страхование |

6,9 |

4 |

8 |

Рост за счет инфляции стоимости услуг лечебных учреждений, сдерживающее влияние окажет невысокий рост спроса на программы ДМС со стороны организаций и населения после частичного восстановления рынка в 2016 году. |

|

Страхование от несчастных случаев и болезней |

33,5 |

10 |

13 |

Положительные темпы прироста взносов за счет оживления в сегменте кредитования физических лиц и роста туристического потока в результате снижения курсов иностранных валют. |

|

Страхование прочего имущества юридических лиц |

7,5 |

5 |

7 |

Поддержку сегменту окажет снижение банковских ставок по кредитам. |

|

Страхование прочего имущества граждан |

17,1 |

8 |

11 |

Драйверы сегмента – коробочные продукты и популяризация программ страхования жилья среди населения. |

|

Годовые темпы прироста страхового рынка (без учета ОМС) |

15,3 |

8–9 |

13–14 |

|

|

Годовые темпы прироста страхового рынка (без учета ОМС и страхования жизни) |

7,9 |

4–5 |

7–8 |

Без учета рынка страхования жизни, по базовому прогнозу, в 2017 году страховой рынок вырастет на 7–8% до уровня 1,03–1,045 трлн рублей, согласно негативному – на 4–5%, достигнув в объеме 1–1,015 трлн рублей[19].

Заключение

Страхование – это особый вид экономических отношений направленный на получение страховой защиты в результате возникновения различного рода опасностей. Эти отношения возникают между двумя субъектами деятельности – страховщиком и страхователем.

По данным Банка России, после трехлетнего замедления в 2016 году рост страхового рынка резко ускорился и значение показателя составило 15,3% по сравнению с 2015-м, что стало максимумом за последние четыре года (с 2013-го). Объем страхового рынка достиг 1 181 млрд рублей.

В абсолютном выражении страховой рынок в 2016 году вырос на 157 млрд рублей, почти 55% из которых было обеспечено сегментом страхования жизни (+86 млрд рублей). Наибольший вклад в прирост взносов также внесли страхование от несчастных случаев и болезней (+27,1 млрд рублей), ОСАГО (+15,7 млрд рублей), ДМС (+8,9 млрд рублей), страхование прочего имущества граждан и юридических лиц (по 7,5 млрд рублей) и страхование финансовых рисков (+6,8 млрд рублей). Лидером падения стало страхование автокаско: -16,6 млрд рублей.

В топ-5 компаний по совокупным страховым взносам произошли изменения: лидеры страхового рынка, «СОГАЗ» и «РОСГОССТРАХ» поменялись местами и по итогам 2016 года заняли первую и вторую строчки, соответственно. Кроме того, в пятерку лидеров впервые вошла компания по страхованию жизни – «СБЕРБАНК СТРАХОВАНИЕ ЖИЗНИ», поднявшись за год с восьмой на пятую строчку.

Страхование в РФ за последние годы получило существенное развитие созданы условия для развития системы страховой защиты имущественных интересов населения, предприятий и государства, но Российский страховой рынок можно описать также рядом проблем, от разрешения, которых зависит не только его стабильность, но и существование в дальнейшем. Выделим же несколько основных проблем:

1. Отрицание того, что страхование может быть стратегическим звеном экономики государства. Вследствие чего страховые услуги теряют не только свою привлекательность, но и становятся невыгодными.

2. Отсутствие инвестиционных инструментов. Так как страховые ресурсы регулируются государством, то отклонение от установленных правил со стороны страховых компаний может стоить им лицензии на право занятия страховой деятельностью.

3. Введение обязательных видов страхования.

4. Развитие долгосрочного страхования жизни.

5. Региональное несоответствие и неразвитость инфраструктуры страхового рынка.

Эффективное развитие страхового рынка РФ зависит от инвестиционной привлекательности данного рынка, инновационной активности страховщиков, повышения конкурентоспособности страхового рынка, качества услуг и т.д.

По базовому прогнозу RAEX (Эксперт РА), темпы прироста составят 13–14%, объем рынка – 1,33–1,35 трлн рублей. По негативному сценарию объем страхового рынка в 2017 году вырастет на 8–9% и не превысит 1,29 трлн рублей.

Список использованных источников

- Федеральный закон РФ «Об организации страхового дела в Российской Федерации» от 27.11.1992 г. с изменениями, внесенными Федеральным законом от 21.06.2004 г. № 57-ФЗ [Электронный ресурс] // Режим доступа: http:// http://www.i-rate.ru/urist/doc.php?ID=108.

- Алиев Б.Х., Махдиева Ю.М. Страхование, издательство: ЮНИТИ-ДАНА, 2014. — 415 с.

- Архипов, А. П. Страхование: учебник / А. П. Архипов. – М.: КНОРУС, 2012. – 382 с.

- Басаков М.И. Страховое дело в вопросах и ответах: Учебное пособие. – Ростов н/Д., 2014. – 291 с.

- Будущее российского страхования: оценки, проблемы, точки роста. Сборник трудов XVII международной научно-практической конференции. Южный федеральный университет. – Ростов-на-Дону: издательство Южного феде- рального университета, 2016. – 812 с.

- Грищенко Н.Б. Основы страховой деятельности: Учебное пособие. – Барнаул: Изд-во Алт. ун-та, 2015. – 451 с.

- Грудцына Л.К. вопросу об условиях и порядке добровольного страхования гражданской ответственности владельцев транспортных средств // Адвокат. – 2014.- №9. – С.19-20

- Ивановская О.Ю., Рейтинговая оценка страховых компаний мировым рейтинговым агентством А. М. BEST COMPANY // Финансы – 2016 - №2. – С.8

- Сокол П.В. Изменения в добровольном страховании гражданской ответственности владельцев транспортных средств // Страховое дело. – 2014. - №10. – с.15-16

- Стратегия развития страховой деятельности в РФ: первые итоги, проблемы, перспективы: материалы XVI Международной научно-практической конференции (2–5 июня 2015 г., Ярославль) / ЯрГУ, РОСГОССТРАХ. – Ярославль, 2015. – 580 с.

- Телепин Я. В. Рейтинговая оценка надежности страховых компаний как фактор, предотвращающий банкротства // Страховое дело. - 2015. - № 5. – с.55-56

- Шахов В.В. Страхование. М.: ЮНИТИ-ДАНА, 2015. — 509 с.

- Янова, С.Ю. Страховой рынок России: качество роста и проблемы развития [Текст] / С.Ю. Янова, Д.А. Горулев // Финансы. – 2015. – № 5. – С.33-35

- Обзор рынка страхования России. КПМГ в России и СНГ. 2016 год [Электронный ресурс] // Режим доступа: https://assets.kpmg.com/content/dam/kpmg/pdf/2016/07/ru-ruinsurance-survey-2016.pdf

- Основные направления развития финансового рынка Российской Федерации на период 2016–2018 годов [Электронный ресурс] // Режим доступа: http://www.cbr.ru/ finmarkets/files/development/onrfr_2016-18.pdf

- Силкина Н.Е., Герзанич М.В. Основные проблемы страхового рынка России и США // Научное сообщество студентов XXI столетия. Экономические науки: сб. ст. по мат. XIII междунар. студ. науч.-практ. конф. № 13. URL: http://sibac.info/archive/economy/Economy05.11.2013.pdf

- Статистические показатели и информация об отдельных субъектах страхового дела. Официальный сайт Центрального банка РФ [Электронный ресурс] // Режим доступа: http://www.cbr.ru/

- Страховой рынок: итоги 2015, прогнозы, основные тенденции. Юргенс Игорь Юрьевич [Электронный ресурс] // Режим доступа: http://http://www.insur-info.ru/analysis/1083/

- Форум RAEX: Эксперты обсудили предстоящие в 2017 году риски страхового рынка [Электронный ресурс] // Режим доступа: http:// http://raexpert.ru/

- Халидова А. Ш. Основные проблемы страхования в России [Электронный ресурс] / А. Ш. Халидова, А. А. Смагин // Научный диалог: финансы и кредит. URL: https://interactive-plus.ru/ru/article/119324/discussion_platform

- Характеристика культуры обслуживания в гостинице Double Tree by Hilton Moscow – Marina

- Организационная культура и ее роль в современных организациях ООО «Монолитпромстрой»

- Бренд как конкурентное преимущество компании ОАО "Хлебная база №53"

- Общее понятие налогов, их классификация и общая

- Страхование и его роль в развитии экономики России.

- Менеджмент человеческих ресурсов, совершенствование механизмов

- виды юридических лиц (Виды некоммерческих)

- Недействительность сделок»

- Нотариат в современных условиях

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере конкретной организации) ООО «Одежда»

- Язык программирования JAVA.

- Аналитические регистры налогового учета по налогу на прибыль (Аналитический учёт налога на прибыль в ООО «Подшипник»)