Организация страхового дела в РФ (Экономическая сущность страхования. Понятие риска)

Содержание:

Введение

Любая деятельность человека, несомненно, связана с рисками. Одним из таких рисков может быть риск непреднамеренной ошибки или небрежности сотрудников организации, в результате которых может быть принесен ущерб жизни, здоровью, имуществу и имущественным интересам клиентов.

Потребность в страховой защите у лиц, занимающихся профессиональной деятельностью, в настоящее время возрастает, так как с развитием рыночной экономики обостряется конкурентная борьба на рынке, и наличие у лица, занимающегося профессиональной деятельностью, полиса по страхованию его профессиональной ответственности поднимает престиж и способствует доверию к данному лицу со стороны его клиентов и партнеров по бизнесу.

Страхование - наиболее универсальный и надежный экономический механизм возмещения убытков, при этом ответственность за возникающие риски профессионального лица за определенную плату берет на себя страховая компания. Страхование ответственности является одной из сравнительно новых отраслей страхования для современного российского страхового рынка.

В связи с этим актуальным становится вопрос изучения особенностей рынка страхования. В данной работе мы рассмотрим понятие страхования и механизм формирования страховой премии и размещения страховых резервов.

Цель работы: рассмотреть теоретические аспекты организации страховой деятельности, проанализировать современное состояние страховой деятельности РФ, а также проблемы и перспективы развития его развития.

Исходя из цели можно выделить следующие задачи работы:

- рассмотреть экономическую сущность и классификацию страхования ответственности, понятие и виды рисков, участников страхового процесса;

- дать оценку развития рынка страховых услуг России;

- изучить рыночные страховые продукты, реализуемые страховыми компаниями;

- рассмотреть механизм формирования страховой премии и размещения страховых резервов;

- провести анализ рынка страховой деятельности РФ в период 2011-2014 гг.;

- рассмотреть развитие рынка страхования в условиях глобальной экономической нестабильности.

В первой главе рассмотрены теоретические основы страхования профессиональной ответственности, в том числе сущность и классификация страхования ответственности, участники страхового процесса, изучены страховые продукты, реализуемые страховыми компаниями. Дана оценка развития рынка страховых услуг России

Во второй главе проведен анализ рынка страховой деятельности РФ в период 2011-2014 гг.

В третьей главе выявлены проблемы страхования в условиях глобальных экономических кризисов, рассмотрен мировой опыт развития страховой деятельности в условиях глобальных экономических кризисов. Выявлены новые направления страховой деятельности в РФ.

При написании работы использованы такие источники информации, как учебная литература, статьи, публикации, исследования, статистические данные.

1. Теоретические аспекты организации страховой деятельности

1.1 Экономическая сущность страхования. Понятие риска

Современный российский страховой рынок и его продукты значительно отстают по параметрам качественного развития бизнеса.

Говоря об экономической сущности страхования, стоит отметить, что страхование защищает имущественные интересы страхователей только в том случае, когда ими был причинен вред личности или нанесен ущерб имуществу граждан, а также юридических лиц. То есть, если страхователь или застрахованное лицо причиняет вред или наносит ущерб имуществу или личности третьим лицам по договору страхования ответственности, то данный урон будет возмещать страховщик, по тем условиям, которые были прописаны в договоре (например, лимит страховой суммы).

В любой деятельности человека, с чем бы она ни была связана, всегда присутствует какой-либо риск. Поэтому для начала хотелось бы рассмотреть данное понятие более подробно, прежде чем приступать к рассмотрению методов управления рисками в страховании ответственности.

Если рассматривать трактовку такого понятия, как «риск», то можно сказать, что в общем смысле она достаточно понятна, и не вызывает разногласий в трудах специалистов. Согласно Журко Т.В., «риск – это двумерная величина, характеризующая вероятность и объем потерь, вызванных неопределенностью, сопутствующей деятельности организации» [9, с.280-284].

В теории страхования риски делятся на два вида: теоретические и чистые. Первый вид рисков в основном связан с экономическими интересами. Всегда будут периоды, когда результат может оказаться благоприятным или не очень. Такие риски имеют незначительный и предсказуемый характер (сезонные колебания цен, производственных циклов). Страхование от таких рисков возможно только по конкретному событию и в определенном объеме.

Второй вид рисков, а именно чистые, являются неизбежными неблагоприятными последствиями. Как пример, утрата имущества вследствие пожара, потеря депозитов при банкротстве банков и т.д. Для страховых компаний чистые риски особенно неприятны, поскольку от их страхования практически нет никакого дохода. Это является причиной того, что любая страховая организация ищет оптимальный выход при борьбе с такими рисками.

На основании этого можно разделить риски на страховые и нестраховые. К страховым рискам обычно относятся те риски, которые возникли в результате сил природы, они являются индивидуальными по объему ответственности страховщика, то есть такие риски должны быть возможными и иметь случайный характер. Под нестраховыми рисками обычно понимают риски, которые возникают из-за «целенаправленного воздействия человека в процессе присвоения материальных благ». По объему ответственности страховщика – это универсальные риски.

При классификации рисков страховой компании особое внимание нужно уделить рискам, управление которыми является основной целью риск-менеджмента, а именно специфическим рискам, включающим в себя технические, нетехнические и инвестиционные риски. При этом нужно отметить, что подобная классификация разработана Европейским комитетом по страхованию.

Поскольку в настоящее время в Российской Федерации нет какого-либо нормативно-правового источника, посвященного классификации рисков страховщиков, разные авторы выделяют различные группы рисков. Основные группы рисков можно представить следующим образом (рис.1)

Рисунок 1 - Классификация рисков[1]

Несмотря на то, что страховые компании занимаются страхованием не только физических и юридических лиц, но и предприятий, их деятельность и имущество тоже в свою очередь подвержены риску. Можно выделить финансовые и коммерческие риски (риск невозврата вложений, инвестиционные риски, риск снижения доходности). Такие риски возникают из финансовой деятельности страховых организаций по размещению своих фондов и резервов. Далее можно рассмотреть риски, которым подвержено имущество страхователей (недвижимость, ценные бумаги, оборудование). И как следствие всего этого, всегда есть риск того, что страховая компания управляется неэффективно, и это впоследствии приведет ее к банкротству. Для большей наглядности эти риски представлены в виде схемы ниже (рис.2). Иными словами, в результате своей деятельности страховщик приобретает свои внутренние риски. Такие риски могут быть меньше, чем риски каких-либо страхователей. Однако это работает только в случае с крупными и устойчивыми страховыми копаниями.

Рисунок 2- Виды рисков в страховых организациях[2]

Нужно отметить, что международная ассоциация страхового надзора оценивает подверженность страховых компаний ряду следующих рисков (рис.3).

Рисунок 3 - Относительная подверженность страховых компаний рискам[3]

Как видно из диаграммы, большую подверженность страховые компании имеют рыночным рискам, то есть рискам потерь из-за непредвиденного изменения цен на рынках. При этом риски, принимаемые по договорам страхования, также являются приоритетной рисковой группой для страховой компании. Качественное управление подобными рисками, разработка эффективной системы их снижения – основополагающая задача любого страховщика. Тем временем, риск ликвидности является менее свойственным страховым организациям. Также нужно отметить относительно высокую подверженность (по сравнению, например, с кредитным риском) страховых компаний операционному риску, воздействие которого в последнее время увеличивается. Операционный риск представляет собой риск потерь вследствие ошибок при проведении операций, ошибок в системе управления и т.д.

Для того чтобы избежать возможных рисков, ими стоит научиться управлять.

Управление риском (риск-менеджмент) в свою очередь является действием, которое направлено на то, чтобы ограничить или минимизировать риск в системе экономических отношений.

Управление риском представляет собой многоступенчатый процесс и начинается он с анализа риска.

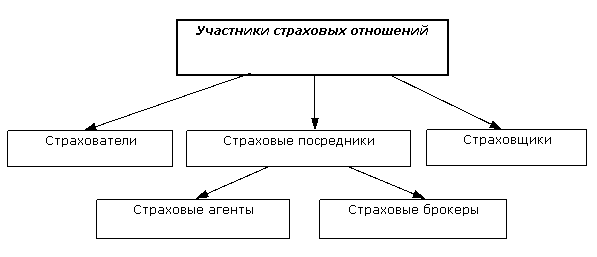

1.2. Участники страхового процесса

Субъектами страхового правоотношения при имущественном страховании выступают страхователь и страховщик. Конечно, договор страхования имущества может быть заключен в пользу третьего лица (выгодоприобретателя). Однако согласно п.1 ст. 930 ГК договор страхования имущества может быть заключен только в пользу лица, имеющего интерес в сохранении имущества (собственника, арендодателя, залогодателя и т.д.)[1].

Таким образом, это третье лицо всегда заранее известно и чаще всего прямо указывается в договоре страхования имущества.

Состав основных участников отношений представлен на рис.5.

Рисунок 5 - Участники страхового процесса

Страхователи - это юридические или физические лица, имеющие страховой интерес и вступающие в отношения со страховщиком в силу закона или на основе двустороннего соглашения, оформленного договором страхования. К ним относятся

Страховое свидетельство (полис) удостоверяет заключение договора страхователем. В полисе оговариваются правила страхования, перечень страховых рисков, размер страховой суммы, страховой премии, прочие условия.

Страховщики - юридические лица любой определенной законом организационно-правовой формы, имеющие лицензию на проведение операций страхования, ведающие созданием и расходованием средств страхового фонда. Страховщиками могут быть: государственные страховые организации, акционерные страховые общества, общества взаимного страхования, перестраховочные компании.

Велика и роль посредников на страховом рынке.

Страховые агенты - физические и юридические лица, действующие от имени и по поручению страховщика в соответствии с предоставленными полномочиями. Они представляют интересы одной компании и получают за работу комиссионное вознаграждение.

Страховые брокеры - юридические или физические лица, зарегистрированные в установленном порядке в качестве предпринимателей, осуществляющие независимую посредническую деятельность по страхованию от своего имени и представляющие интересы страхователя или страховщика.

Правовое положение страховщиков на территории РФ определено Законом РФ от 27 ноября 1992 г. № 4015-1 (в ред. от 01.01.2015 г.) «Об организации страхового дела в РФ».

Страховая компания как субъект предпринимательства

Суммируя все вышесказанное, можно видеть, что сущность страхования ответственности состоит в том, что страховщик обязывается возместить ущерб, которые был причинен страхователем третьему лицу или группе третьих лиц.

Страхование ответственности включает в себя довольно много видов и старается покрыть различные риски, которые могут быть связаны со страхованием ответственности.

1.3. Механизм формирования страховой премии и размещения страховых резервов

Согласно п.1 ст.26 Закона Российской Федерации «Об организации страхового дела в РФ», «для обеспечения исполнения обязательств по страхованию, перестрахованию, взаимному страхованию страховщики в порядке, установленном нормативным правовым актом органа страхового регулирования, формируют страховые резервы». То есть из полученных страховых взносов формируются страховые резервы – сумма, необходимая для будущих выплат страховых возмещений в случае возникновения страхового случая. Понятие «страховые резервы» отражает размер обязательств страховщика по заключённым им со страхователями договорам страхования, но не выполненных на данный момент времени. Таким образом, страховые резервы выступают гарантией выполнения обязательств страховщика. Нужно отметить, что страховые резервы создаются страховщиком по каждому виду страхования, размеры резервов представляются в балансе страховщика на отчётную дату и составляют существенную часть пассива баланса. Состав страховых резервов представлен на рисунке 3.

Рисунок 6 - Состав страховых резервов[4]

Классификация страховых резервов с точки зрения их целевого назначения и источников формирования приведена в таблице 2.

Таблица 2 - Целевое назначение страховых резервов, источники формирования [16, с.112]

|

Виды страховых резервов |

Вид обязательств |

Типы рисков |

Источник формирования |

|

Математический резерв (МР) |

Для будущих выплат |

Массовые, однородные риски, по которым страховые случаи наступят в будущем, поддающиеся количественной оценке |

Поступления в виде страховых премий |

|

Резерв выплат по заявленным, но неурегулированным страховым случаям (РВЗУ) |

Для текущих выплат |

Любые риски (массовые, единичные, однородные и неоднородные), по которым страховые случаи уже наступили или наступят по прогнозу |

Поступления в виде страховых премий |

|

Резерв незаработанной премии (РНП) |

Для будущих выплат |

Массовые, однородные риски, по которым страховые случаи наступят в будущем, поддающиеся количественной оценке |

Поступления в виде страховых премий |

|

Резервы убытков (РУ) |

Для текущих выплат |

Любые риски (массовые, единичные, однородные и неоднородные), по которым страховые случаи уже наступили или наступят по прогнозу |

Поступления в виде страховых премий |

|

Стабилизационный резерв (СР) |

Для будущих выплат |

Единичные, индивидуальные и трудноизмеримые риски |

Собственные средства |

В настоящее время страховыми компаниями России формируются следующие виды страховых технических резервов согласно Правилам формирования страховых резервов по страхованию иному, чем страхование жизни, утвержденным Приказом Министерства финансов РФ от 11.06.2002 г. №51н [5]:

- резерв незаработанной премии – это часть начисленной страховой премии (взносов) по договору, относящаяся к периоду действия договора, выходящему за пределы отчетного периода (незаработанная премия), предназначенная для исполнения обязательств по обеспечению предстоящих выплат, которые могут возникнуть в следующих отчетных периодах;

- резервы убытков:

- заявленных, но неурегулированных убытков –п является оценкой неисполненных или исполненных не полностью на отчетную дату (конец отчетного периода) обязательств страховщика по осуществлению страховых выплат, включая сумму денежных средств, необходимых страховщику для оплаты экспертных, консультационных или иных услуг, связанных с оценкой размера и снижением ущерба (вреда), нанесенного имущественным интересам страхователя (расходы по урегулированию убытков), возникших в связи со страховыми случаями, о факте наступления которых в установленном законом или договором порядке заявлено страховщику в отчетном или предшествующих ему периодах;

- произошедших, но незаявленных убытков является оценкой обязательств страховщика по осуществлению страховых выплат, включая расходы по урегулированию убытков, возникших в связи со страховыми случаями, происшедшими в отчетном или предшествующих ему периодах, о факте наступления которых в установленном законом или договором порядке не заявлено страховщику в отчетном или предшествующих ему периодах;

- стабилизационный резерв является оценкой обязательств страховщика, связанных с осуществлением будущих страховых выплат в случае образования отрицательного финансового результата от проведения страховых операций в результате действия факторов, не зависящих от воли страховщика, или в случае превышения коэффициента состоявшихся убытков над его средним значением[5];

- резерв выравнивания убытков формируется в течение первых трех лет с момента введения в действие обязательного страхования гражданской ответственности владельцев транспортных средств (т.е. с 1 июля 2003 года) и является оценкой обязательств страховщика, связанных с осуществлением будущих страховых выплат в случае превышения коэффициента состоявшихся убытков над его расчетной величиной;

- стабилизационный резерв по обязательному страхованию гражданской ответственности владельцев транспортных средств формируется для компенсации расходов страховщика на осуществление страховых выплат в последующие годы при осуществлении обязательного страхования гражданской ответственности владельцев транспортных средств и является оценкой обязательств страховщика, связанных с осуществлением будущих страховых выплат в случае образования отрицательного финансового результата от проведения обязательного страхования гражданской ответственности владельцев транспортных средств в результате действия факторов, не зависящих от воли страховщика;

- иные резервы.

Правилами формирования страховых резервов установлены состав и порядок формирования страховых резервов (расчет (оценка) величины страховых резервов, являющихся выраженной в денежной форме оценкой обязательств страховщика по обеспечению предстоящих страховых выплат) по договорам страхования, сострахования и договорам, принятым в перестрахование, относящимся к страхованию иному, чем страхование жизни. Однако действие данных Правил формирования не распространяется на страховые медицинские организации в части операций по обязательному медицинскому страхованию, а также в части проведения операций по страхованию жизни.

Расчет страховых резервов производится страховщиком на основании Положения о формировании страховых резервов по страхованию иному, чем страхование жизни, утвержденного страховщиком и представленного в Федеральную службу страхового надзора в течение месяца с момента утверждения. Положение должно соответствовать Правилам формирования, содержать состав страховых резервов и перечень методов, используемых для расчета страховых резервов.

Страховщик по согласованию с Федеральной службой страхового надзора в случаях, предусмотренных Правилами формирования, может рассчитывать иные страховые резервы и (или) использовать иные методы расчета страховых резервов. Если состав страховых резервов и (или) методы, используемые для расчета страховых резервов, отличны от состава страховых резервов и (или) методов, описанных Правилах формирования, то Положение должно содержать перечень указанных страховых резервов и (или) описание методов расчета страховых резервов.

Установленные требования к порядку формирования страховых резервов дополняют требования к их расчету. Так, страховые компании рассчитывают страховые резервы на отчетную дату (конец отчетного периода) при составлении бухгалтерской отчетности. Такой расчет производится на основании данных учета и отчетности страховщика в валюте страхования по одному из нескольких методов, использование которых влечет за собой различия в рассчитанных размерах страховых резервов и, соответственно, определению финансовых результатов, влияет на финансовую устойчивость и платежеспособность самой страховой организации, а также его клиентов – страхователей.

Страховые резервы имеют особый правовой и экономический статус в обороте средств по предоставлению страховой защиты.

Правовое положение страховых резервов связано как с обязательствами страховщика по выплатам в текущем периоде, так и с обязательствами, относящимися к будущему периоду.

Таким образом, в основе расчета страховых резервов лежит оценка неисполненных обязательств страховщика. Каждый вид резервов имеет свое назначение, но все они объединены общей целью - обеспечить финансовые гарантии по договорам страхования.

2. Оценка развития рынка страхования в России

2.1 Рыночные страховые продукты, реализуемые страховыми компаниями

В качестве объекта купли-продажи на страховом рынке между страховщиком и страхователем в настоящее время употребляется понятие «страховая услуга». Являясь, по сути, внешней формой внутренней аквизиционной работы страховщика, страховая услуга в своей основе выступает подготовленным к продаже на страховом рынке комплексным страховым продуктом.

Некоторые авторы выделяют основные продукты страховой деятельности, которые обозначены ими номером 1 и сопутствующие или сопряженные - соответственно номер 2 и номер 3. К их числу относятся Краснова И., Казея И., Намсараева Д., Трофимова М., которые делят страховые продукты на три группы [12,17].

Страховые продукты номер 1: ведение специалистом компании договора страхования, урегулирование убытков, выплата страхового возмещения, различные экспертные, консультационные услуги, юридического содействия, обучение, реализация различных предупреди-тельных мероприятий. Сюда также включаются и страховые продукты, предназначенные для продажи в сфере перестрахования.

Страховой продукт номер 2: продукты, предоставляемые страховщиком в качестве институциональных инвесторов. Такие продукты можно назвать инвестиционными страховыми продуктами.

Страховой продукт номер 3: продукты, пре-доставляемые страховщиком различным лицам в рамках деятельности, не запрещенной законом (то есть кроме банковской, торгово-посреднической). Сюда можно отнести оказание страховщиком различных экспертных услуг, консультационных, юридических и др. [17, с.16]

В зависимости от потребительского спроса страховые продукты можно подразделить на:

- продукты повседневного спроса - страховые продукты, которые потребитель покупает без особых раздумий (например, обязательные страховые продукты и др.);

- продукты предварительного выбора -страховые продукты, при выборе и покупке, которых потребитель сравнивает их по степени пригодности, качеству, цене страхового продукта (могут быть разные страховые продукты);

- продукты пассивного спроса - страховые продукты, о которых потребитель либо не знает, либо знает, но не задумывается об их приобретении (например, продукты по страхованию ответственности и страхованию жизни);

- экстренные продукты - это страховые продукты, приобретаемые при возникновении острой нужды в них (например, страхование профессиональной ответственности врача и

др.);

- продукты кратковременного пользования - страховые продукты, потребляемые потребителем на короткий период времени, к ним отнесем добровольные страховые продукты со сроком страхования менее года;

- продукты длительного пользования -страховые продукты, которые обычно используются в течение достаточно длительного времени (это продукты по страхованию жизни и др.).

Анализ деятельности российских страховых организаций в 2014 году, с учетом потребительских предпочтений страхователей, позволяет сделать вывод о том, что менее 1/5 реализуемых на рынке страховых продуктов относится к продуктам повседневного спроса, а именно 18,3%, на страховые продукты предварительного выбора приходится 81,7%. При этом, большая часть приобретаемых страховых продуктов (90,6%) приходится на продукты кратковременного пользования, а на долю страховых продуктов длительного пользования - 9,4% [16,с.34].

Данное обстоятельство свидетельствует о необходимости модернизации страховщиками реализуемых страховых продуктов с целью достижения оптимального сочетания цена - качество продукта при формировании потребительских предпочтений страхователей, а также формирования спроса на страховые продукты с длительным сроком пользования.

Исходя из способа реализации, страховые продукты могут быть:

- традиционные - это природные страховые продукты страховой организации;

- нетрадиционные - продукты, которые могут реализовываться и другими финансовыми посредниками.

Таблица 1 - Страховые продукты с учетом интересов страхователя [12,с.67]

|

Страховые продукты |

Страховой риск |

Страховой интерес |

|

1.Личное страхование |

||

|

-Индивидуальное страхование от несчастных случаев -Коллективное страхование от несчастных случаев -Страхование детей от несчастных случаев |

- Временная нетрудоспособность в результате несчастного случая.; - полная или частичная утраты трудоспособности; -инвалидность в результате несчастного случая; -смерть застрахованного в результате несчастного случая и др. |

-В получении выплат из страхового фонда при временной или постоянной утрате трудоспособности из-за несчастного случая. |

|

- Обязательное медицинское страхование - Добровольное медицинское страхование |

- Конкретные заболевания |

- В финансировании затрат по оказанию обязательной медицинской и лекарственной помощи при заболевании. - В финансировании затрат по оказанию дополнительной медицинской помощи при заболевании. |

|

- Срочное страхование жизни |

- Смерть застрахованного в результате несчастного случая. и т.д. |

-Материальной поддержке близких при смерти застрахованного в течении срока указанного в страховом контракте. |

|

. Смешанное страхование жизни |

-Смерть застрахованного в период действия страхового контракта и дожитие до окончания срока |

-В материальной поддержке близких при смерти застрахованного. Финансирование выплат при дожитии застрахованного лица до определенного возраста. |

|

-Страхование пенсий по возрасту |

-Дожитие до пенсионного возраста |

-Для финансирования из страхового фонда пенсионных выплат в старости. |

|

-Страхования пенсий по инвалидности и др. |

-Полная и частичная утрата трудоспособности |

- В материальной поддержке при получении инвалидности. |

|

2 Имущественное страхование |

||

|

-Страхование автотранспортных средств |

- Угон; - ущерб; - утрата товарной стоимости; - гражданская ответственность; - несчастный случай |

-Материальной поддержки в результате повреждения автотранспортного средства и других страховых случаев. |

|

-Страхование средств водного транспорта |

-Поломка судна; -хищения судна и т.д. |

-Материальной поддержки в случае поломки судна, его двигателя и других частей. |

|

-Страхование грузов. |

-Пропажа груза и др. |

-Возмещение ущерба при перевозке груза. |

|

-Страхование сельскохозяйственных культур |

-Засуха; -Заморозки т.д. |

-Возмещение ущерба по причине потери урожая от различных событий. |

|

-Страхование сельскохозяйственных животных |

-Пожар; -отравление; -вынужденный забой и др.) |

-Возмещение ущерба по каждым страховым случаям |

|

- Страхование имущества юридических лиц. - Страхование имущества граждан. |

-Противоправные действия третьих лиц; - Страхование от залива и др. |

- Возмещение ущерба по потере имущества в результате пожара, залива, кражи, грабежа и др. опасностей. |

|

-Страхование строительно-монтажных рисков и др. |

-Наезд двигательной техники; -авария в водопроводной сети и др. |

-От рисков случайной гибели или повреждения объектов строительства, оборудования, материалов, и другого имущества. |

|

-Страхование профессиональной ответственности врачей |

-Ошибка при выписке лекарств; -ошибки при определении диагноза и |

-Возмещение ущерба третьим лицам в результате неумышленной ошибки, допущенной врачами или другими медицинскими работниками в процессе выполнения своих профессиональных обязанностей |

|

-Страхование профессиональной ответственности риэлторов и др. |

-Ошибка при проведении сделки; -предоставление недостоверной информации о сделках с недвижимостью и др. |

-В возмещении ущерба третьим лицам возникающего при осуществлении профессиональной деятельности по сделкам с недвижимостью |

Страховой продукт выражает отношения, возникающие по поводу удовлетворения интереса страхователя и страховщика. Учитывая данное обстоятельство необходимо выделить виды страховых продуктов по степени их привлекательности для страховой организации.

Продукты-лидеры обеспечивают страховщику наибольшую часть заключаемых договоров (страхование наземного транспорта, ОМС, ДМС, ОСАГО и др.). [21]

Продукты-магниты - это продукты, направленные на то, чтобы привлечь внимание потребителя к данной страховой организации и обеспечить осуществление первой покупки (ОСАГО, ДМС и др.).

Продукты будущего - это еще не востребованные рынком на данный момент страховые продукты, но имеющие, по мнению страховщиков, большие перспективы (страхование жизни, страхование пенсий и др.).

Тактические продукты, направленные на противостояние атакам конкурентов или более быструю реакцию на их действия, а также на эволюцию рынка (модернизированные страховые продукты и др.).

Легкореализуемые продукты - это ликвидные продукты, пользующиеся спросом на рынке в данный момент (обязательные виды страхова¬ния, страхование от несчастных случаев и др.).

Оценивая отечественный страховой рынок относительно предложенного критерия классификации необходимо отметить, что большая часть реализованных страховых продуктов -

51% приходится на продукты - лидеры, при этом, половина из них - 27,5% - это продукты -магниты, направленные на формирование потребительского спроса страхователей. На долю легкореализуемых страховых продуктов приходится 28,7%, а продукты будущего и тактические страховые продукты, т. е. продукты, способствующие эволюционному развитию рынка и его модернизации - 10,8%.

Проведенное исследование свидетельствует, о недостаточном ассортименте страховых продуктов, которые в основном предлагаются на рынке страховщиками и которые способны привлечь страхователей.

Таким образом, предложенные критерии будут способствовать формированию более совершенной и упорядоченной системы классификации страховых продуктов с учетом сочетания экономических интересов и предпочтений, как страхователей, так и страховщиков, что обеспечит возможность удовлетворения их встречных интересов при организации страховой защиты.

2.2 Оценка развития рынка страховой деятельности РФ в период 2011-2014гг.

Страхование ответственности является новой отраслью на страховом рынке России, поэтому имеет тенденцию постоянного развития как данной сферы в целом, так и в предложении новых страховых продуктов и услуг в данном направлении. Для того чтобы понять, какую роль в страховании занимает отрасль страхования ответственности, стоит уделить внимание рассмотрению страхового рынка в России.

Первым делом нужно отметить, что рынок страхования в России относительно молод по сравнению с рынками развитых стран, которые начали развиваться сотни лет назад, и в которых давно сложились технологии страхования. При этом можно предположить, что в последние годы страховая отрасль в России развивалась преимущественно за счет введения новых видов обязательного страхования.

Итак, перейдем к рассмотрению развития страхового рынка в России за последние 6 лет. Рассмотрим динамику сборов и выплат по всем видам страхования, кроме обязательного медицинского страхования (таблица 3).

Таблица 3 - Динамика сборов и выплат[6]

|

Год |

Поступления |

Выплаты |

Коэф-т выплат |

||

|

Поступления |

% от показателя пред. года |

Выплаты |

% от показателя пред. года |

% |

|

|

(тыс.руб) |

(тыс.руб) |

||||

|

2008 |

551901600 |

115.16 |

248649605 |

123.66 |

45.05 |

|

2009 |

513176283 |

92.98 |

285129389 |

114.67 |

55.56 |

|

2010 |

557180081 |

108.57 |

294508681 |

103.29 |

52.86 |

|

2011 |

664370163 |

119.24 |

303524533 |

103.6 |

45.69 |

|

2012 |

809059774 |

121.78 |

369439725 |

121.72 |

45.66 |

|

2013 |

904429830 |

111.79 |

420769030 |

113.89 |

46.52 |

Также представим данные таблицы в виде диаграмм для наглядного отображения динамики (рис.7).

Рисунок 7 - Динамика поступлений и выплат за 2008-2013 гг.[7]

По итогам 12 месяцев 2013 года объем российского рынка прямого страхования (кроме ОМС) увеличился на 11,8% (или на 95 млрд рублей в абсолютном выражении) по сравнению с 2012 годом. Если рассматривать динамику выплат, то можно отметить, что, за исключением 2009 года, страховой рынок демонстрировал рост в течение всего рассматриваемого периода. В то же время выплаты по произошедшим страховым случаям также показывают положительную динамику во все года. При этом нужно отметить, что динамика как поступлений, так и выплат, в большинстве периодов также идентична – например, в 2012 году рост был почти 22% в обоих случаях.

На 2013 год страховой рынок России имеет неплохие показатели, а именно рост на 13% или 903 миллиарда рублей по сравнению с предыдущим 2012 годом. Однако стоит отметить тот факт, что, несмотря на убедительный рост, страховщики недовольны, поскольку в 2012 году по отношению к 2011 году, этот показатель составлял 18%. Замедление роста страхового рынка выразилось в первую очередь в снижении темпов роста ОСАГО, КАСКО, ДМС, страхования ответственности, грузов, ОПО. Рассматривая факторы, которые могли бы повлиять на развитие страхового рынка, можно выделить следующие: снижение темпов экономического роста, попытки страховых организаций оптимизировать свои расходы, различные внутренние изменения на страховом рынке.

TOP-20 страховых компаний на 2014 год и их доля на страховом рынке в приложении Б. По данным из таблицы наиболее крупные компании, которые занимают ведущие позиции на рынке страхования в России. Данные представлены за 2013 год. Наиболее крупными являются Росгосстрах (11,03%), затем идут такие компании как Согаз, Ингосстрах, Ресо-гарантия и Согласие. Обозначенные компании представляют собой ТОП-5 компаний на рынке страхования и имеют наибольшие доли на данном рынке.

В 2010 году был отмечен рост уровня концентрации страхового рынка России, однако в 2013 году темп роста приостановился.

Рассматривая структуру страхового рынка, стоит подчеркнуть следующие моменты. По структуре собранных страховых премий наибольшую долю составляет добровольное страхование имущества (49,23% от общего объема рынка). Доля добровольного страхования ответственности составляет 3,29% от общего объема рынка. Здесь отмечено снижение показателей в 2013 году по сравнению с 2012 годом. На страхование гражданской ответственности владельцев транспортных средств приходится 14,83% от общего объема страхового рынка [21].

Далее будет представлена диаграмма, которая показывает долю страхования ответственности, которая приходилась на 20 крупнейших компаний за 2013 год.

Рисунок 8 - Доля страхования ответственности в срезе компаний, 2013 год [20]

Изучая страхование ответственности в структуре страхового рынка более подробно, можно отметить следующие новшества, которые произошли в данной сфере.

Страхование ответственности владельцев опасных производственных объектов [8, с.69] (ОПО) является на сегодняшний день наиболее новым и развивающимся видом страхования ответственности. Начало 2013 года было отмечено новым этапом реализации Закона об обязательном страховании ответственности владельцев опасных производственных объектов за причинение вреда в результате аварии на опасном объекте. Теперь к таким объектам стала относиться и госсобственность. Однако, несмотря на включение государственных и муниципальных объектов в закон, объем рынка обязательного страхования ответственности имеет прежние показатели (9,18 млрд.руб.). Прогнозы роста на 10-20% себя не оправдали. По оценкам рейтингового агентства «Эксперт РА» взносы по данному виду страхованию должны сократиться в 2014 году на четверть (до 7 млрд.руб.). Установленный лимит страхования по данному виду составляет 6,5 млрд.руб. В случае крупного страхового события, рынку страхования ответственности будет присвоен статус убыточного.[21]

Наиболее пользующимся спросом является обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО). Как было указано выше, страхование по ОСАГО имеет наибольшую долю в страховании ответственности. В 2013 году произошли следующие изменения. При страховании ответственности данного вида статус пассажира определяется с помощью закона ОСГО [3], где прописан фиксированный размер выплаты. Запрещаются перевозки пассажиров тем перевозчиком, чья гражданская ответственность не застрахована. Наиболее важным изменением стало появление единой базы данных, благодаря которой можно будет отслеживать все страховые случаи водителей и перевозчиков. Произошла также замена серии бланков полиса страхования и появление возможности оформления ДТП без участия правоохранительных органов. Увеличен размер выплат страховыми компаниями. На 2015 год прогнозируются такие изменения, как полное обновление бланков полиса страхования, появятся скидки на определенные аспекты при оформлении данного полиса, также есть вероятность оформления полиса в электронном виде. Однако данные новшества еще не утверждены окончательно.

3. Развитие рынка страхования в условиях глобальной экономической нестабильности

3.1 Мировой опыт развития страховой деятельности в условиях глобальных экономических кризисов

В условиях глобального мирового экономического кризиса российский страховой рынок, как и вся российская экономика, переживает серьезные финансовые и экономические трудности. Большинство страховщиков понимают, что времена экстенсивного развития рынка и ценовой конкуренции уходят в прошлое. Им на смену приходит иная, неценовая конкуренция, основанная на надежности, открытости и честности, когда каждая компания стремится предложить страховые продукты более высокого качества по оптимальной цене и обслужить клиентов на высоком профессиональном уровне с большей взаимной выгодой для сторон.

Опыт лидеров российского страхования, таких компаний, как ОСАО «РЕСО-Гарантия», «Росгосстрах», «Ингосстрах», «СОГАЗ» и некоторых других, показывает, что в сложившейся кризисной ситуации становятся особенно необходимыми знания в области экономики и права, психологии и техники продаж, страхового менеджмента и маркетинга как инструментов анализа и развития страхового рынка. Их эффективное использование позволит страховым компаниям занять максимально высокие позиции в различных рейтингах, добиться устойчивых финансовых показателей, а также разработать сегодня такие страховые продукты, которые смогут удовлетворить потребности клиентов и принести страховщикам приемлемую прибыль в будущем.

В структуре страхового маркетинга в настоящий момент западные специалисты выделяют два самостоятельных направления:[10]

- товарный, рыночный маркетинг;

- структурный, организационный маркетинг.

Рыночный маркетинг имеет своей целью совершенствование деятельности страховщиков и повышение прибыльности компании за счет анализа состояния внешней среды и изменения товарной, а также сбытовой политики в соответствии с характеристиками внешнего окружения.

Этот процесс должен осуществляться с учетом свойств потенциальной и имеющейся у страховщика клиентуры. К этим свойствам относятся:

- страховые потребности – требуемое страховое покрытие;

- географическое и социально-экономическое распределение;

- платежеспособность потребителей;

- возможность воздействия на клиентуру при помощи рекламы и иными способами с целью убедить ее приобрести страховой продукт;

- стоимость привлечения клиентуры в компанию – затраты на содержание сбытовых сетей;

- возможные направления эволюции страховых потребностей и предпочтений клиентов – динамика потребительского сегмента в плане его потребностей, платежеспособности и способов привлечения в компанию;

- конкурентность страховых рынков и возможные перспективные действия конкурентов;

- оценка уровня риска наступления страховых случаев для различных типов страхователей;

- оценка средней стоимости страхового события для различных групп потенциальных страхователей.

Исследование собственного страхового портфеля компании – это анализ вероятностей наступления страховых событий и стоимости страховых случаев для фирмы в зависимости от различных характеристик клиентов (страхователей), таких как географическое положение; профессия; характер деятельности, пол, возраст, характер застрахованных рисков и взятого на страхование имущества или иных интересов и т.д.[14, с.112]

Анализ страхового портфеля необходим и для оценки потребностей клиентуры в страховом покрытии, изучения факторов привлекательности страхового продукта и компании в целом, а также для разработки методики удержания клиентуры.

Таким образом, в условиях глобальных экономических кризисов, задача современного страхового маркетинга состоит в достижении максимальной эффективности финансово-экономических отношений страховщика и страхователя, т.е. в максимально эффективном использовании рыночных ресурсов обеими сторонами. Эта задача решается путем снижения расходов страховщика и страхователя за счет оптимизации страхового продукта, предлагаемого потребителям; совершенствования организационного построения компании и в первую очередь – системы сбыта страховой продукции; эффективной информационной поддержки продаж и иных мер активизации сбыта.

Ход развития кризиса на отечественном страховом рынке убеждает, что для адекватного понимания сложившегося положения и перспектив его изменения необходимо фундаментальное представление о причинах, сущности и содержании кризисных процессов. Современный кризис вызван объективными причинами и развивается в соответствии с закономерностями, которые должны быть поняты предпринимателями. Только тогда можно будет говорить о реальных путях его преодоления.

3.2 Новые направления страховой деятельности в РФ

Распоряжением Правительства РФ от 22.07.2013 № 1293‑р была утверждена Стратегия развития страховой деятельности в Российской Федерации до 2020 года (далее – Стратегия – 2020). В этом документе проанализировано сегодняшнее состояние страховой отрасли, указаны цель и задачи, а также определены основные направления развития страховой деятельности в РФ до 2020 года [4].

Основной целью Стратегии – 2020 является комплексное содействие развитию страховой отрасли, в частности превращение ее в стратегически значимый сектор экономики России, обеспечивающий как повышение экономической стабильности общества и социальной защищенности граждан, так и снижение социальной напряженности в обществе путем проведения эффективной страховой защиты имущественных интересов граждан и хозяйствующих субъектов, а также привлечение инвестиционных ресурсов в экономику страны.

Главная задача России на сегодняшний день – развитие экономики. Одним из основных направлений такого развития является повышение конкурентоспособности российского финансового рынка, формирование международного финансового центра, улучшение инвестиционного климата в РФ. В свою очередь, улучшение инвестиционного климата невозможно без развитых финансовых рынков, страховой и банковской отраслей.

Сразу два документа, определяющих перспективы развития страховой отрасли, были приняты Правительством РФ.

Разработчики Государственной программы отмечают, что развитию системы страхования в РФ будет способствовать повышение качества предоставляемых страховых услуг, обеспечение защиты интересов потребителей страховых услуг и надлежащее исполнение страховыми организациями принятых обязательств по договорам страхования.

Для обеспечения финансовой устойчивости и платежеспособности страховых организаций предлагается повысить качество активов и собственных средств страховых организаций, осуществлять комплексную оценку рисков и достаточности активов для исполнения принятых обязательств.

Рассмотрим основные новые направления страховой деятельности в РФ на ближайшие годы: [4]

- Стимулирование развития добровольного страхования.

Интенсивный путь развития страховой отрасли будет обеспечиваться внедрением новых условий добровольного страхования, новых страховых продуктов и способов их реализации. Реализация комплекса мер по развитию добровольного страхования будет способствовать большему охвату потенциальных страхователей, обеспечит доступность страховых услуг для всех категорий граждан и юридических лиц, позволит освободить государство от избыточных расходов, ограничив его роль по возмещению вреда в результате чрезвычайных ситуаций случаями реализации особо крупных рисков.

- Расширение сферы деятельности субъектов страхового дела. В целях создания новых и совершенствования действующих страховых инструментов обеспечения исполнения обязательств по договорам планируется:

- формирование в случае необходимости регулятивных основ по выдаче страховщиками гарантий, предусмотренных ГК РФ;

- расширение и совершенствование практики страхования ответственности по договору (расширение сфер применения, совершенствование правил страхования, в частности путем исключения оснований для освобождения от страховой выплаты в случае грубой неосторожности страхователя);

- формирование законодательных и нормативно-правовых особенностей деятельности страховщиков по заключению договоров поручительства в качестве поручителей.

Немаловажным аспектом расширения сферы деятельности субъектов страхового дела является комплексное развитие взаимного страхования, которое может стать эффективным и доступным инструментом страховой защиты для граждан России, субъектов малого и среднего предпринимательства, а также для объединения страховых интересов юридических лиц по профессиональному признаку.

- Развитие инфраструктуры страхового рынка.

Повышение стабильности, надежности инфраструктуры страхового рынка, а также оперативности и эффективности его деятельности предполагает реализацию комплекса мер, в частности:

- развитие института страховых брокеров и страховых агентов;

- законодательное регулирование актуарной деятельности, формирование института страховых актуариев;

- формирование института страховых сюрвейеров, осуществляющих профессиональную оценку риска на этапе заключения договора страхования, аварийных комиссаров и аджастеров, осуществляющих профессиональную деятельность по оценке ущерба и урегулированию убытков, регламентация их деятельности, прав, обязанностей и ответственности, механизма их аттестации и форм контроля;

- повышение востребованности системы рейтингования страховых организаций в целях осуществления оценки их надежности и финансовой устойчивости;

- повышение статуса и роли профессиональных объединений (союзов, ассоциаций) страховщиков, саморегулируемых организаций страховщиков, в том числе с учетом принципов консолидации и унификации интересов участников страхового рынка.

- Оптимизация системы управления рисками за счет бюджетных средств.

- В целях единообразного применения норм требуется их систематизация и исключение противоречий в толковании.

Планируется провести анализ государственных и муниципальных расходов на страхование, комплексно проанализировать их эффективность и экономическую целесообразность действующей системы защиты имущественных интересов государства. Предполагается разработать комплекс мероприятий по сокращению расходов бюджетной системы на организацию страхования.

- Развитие системы сельскохозяйственного страхования.

Дальнейшее совершенствование системы сельскохозяйственного страхования (СХС), осуществляемого с государственной поддержкой, должно базироваться на следующих принципах:

- добровольность участия сельскохозяйственных товаропроизводителей, страховых организаций и обществ взаимного страхования в указанной системе;

- доступ сельскохозяйственных товаропроизводителей к СХС с государственной поддержкой на равных условиях;

- вариативность условий СХС с государственной поддержкой с учетом региональной специфики сельскохозяйственных товаропроизводителей, климатических зон, состояния почв, агротехники и рискованности деятельности;

- оказание государственной поддержки сельскохозяйственным товаропроизводителям при возникновении чрезвычайных ситуаций с учетом условий заключенного договора СХС;

- повышение эффективности института независимой экспертизы в целях подтверждения факта наступления страхового случая и определения размера причиненного страхователю ущерба, подлежащего возмещению по договору сельскохозяйственного страхования;

- применением процедур третейского суда, медиации и (или) страхового омбудсмена в целях досудебного разрешения споров, возникающих в ходе исполнения договоров СХС;

- формирование единых подходов и стандартов осуществления СХС.

Добровольное страхование должно постепенно замещать сельскохозяйственное страхование, осуществляемое с государственной поддержкой, и снижать долю участия государства в системе сельскохозяйственного страхования.

- Повышение эффективности форм и методов государственного контроля и надзора за субъектами страхового дела и обеспечение их финансовой устойчивости.

Планируется принять меры по повышению эффективности государственного страхового надзора, систематизации форм и методов его осуществления, направленных, в частности:

- на совершенствование механизмов проверки соискателя лицензии на соответствие лицензионным требованиям при подаче заявления на выдачу лицензии;

- на внедрение оперативного мониторинга и оценки финансовой устойчивости страховщиков с применением систематизированного перечня показателей, характеризующих их финансовое положение на основе отчетности страховщиков, оперативно представляемой в орган страхового надзора;

- на повышение эффективности и оперативности контроля за деятельностью субъектов страхового дела, осуществляемого на основе представляемой ими в орган страхового надзора бухгалтерской и иной отчетности, переход к контролю на основе отчетности, составленной по МСФО;

- на совершенствование регулирования вопросов о проведении проверок субъектов страхового дела;

- на развитие и расширение иных форм и методов государственного страхового надзора, в том числе направленных на повышение ответственности страховщика за необоснованное сбережение сумм в связи с неисполнением обязательств, возложенных на него в силу закона.

- Защита прав потребителей страховых услуг, повышение страховой культуры, популяризация страхования. В этом направлении планируется принять следующие меры:

- информировать граждан о страховщиках, страховых посредниках и условиях предоставляемых ими услуг, в том числе с помощью сети Интернет;

- раскрывать соответствующую информацию на официальных сайтах субъектов страхового дела;

- повысить правовую защиту потребителей страховых услуг с учетом специфики страховой деятельности;

- обеспечивать объективную и единообразную оценку размера ущерба путем унификации подходов к оценке вреда, причиненного жизни, здоровью, а также имуществу граждан;

- сформировать эффективный механизм досудебного урегулирования споров между страховщиками и физическими лицами – страхователями (застрахованными лицами, выгодоприобретателями) путем создания института финансового омбудсмена;

- определить принципы формирования гарантийных фондов по массовым, социально значимым видам страхования;

- определить формы взаимодействия с обществами по защите прав потребителей.

А недостаточный уровень страховой культуры большей части потребителей страховых услуг планируется повышать посредством проведения просветительской и разъяснительной работы среди населения.

- Усиление роли российского страхового рынка на международном уровне.

В связи с присоединением России к ВТО и взятыми ею на себя обязательствами требуется комплекс мер по гармонизации российского страхового законодательства:

- определение форм и порядка участия иностранных инвесторов в создании и управлении страховыми организациями и их филиалами;

- формирование подходов к осуществлению надзора и контроля за деятельностью иностранных страховщиков и их филиалов на территории РФ и трансграничными страховыми операциями.

В целях обеспечения конкурентоспособности российского страхового рынка на международном уровне предполагается уточнить сферу деятельности иностранных страховщиков и их филиалов на территории РФ для осуществления отдельных видов страхования (обязательное страхование, в том числе ОСАГО, страхование жизни, страхование для государственных и муниципальных нужд). [14, с.76]

Также планируется реализовать ряд мер по интеграционным процессам в рамках подготовки к вступлению в Организацию экономического сотрудничества и развития, сотрудничества со странами – членами Единого экономического пространства, Евразийского экономического сообщества и Европейского экономического сообщества, а также Международной ассоциации страховых надзоров и Европейского союза.

Будем надеяться, что все эти и другие необходимые меры позволят сделать страховую отрасль действительно стратегически значимым сектором экономики России, при том, что страхование будет выполнять свое первостепенное значение – защищать интересы физических и юридических лиц при наступлении страховых случаев.

Заключение

В процессе написания курсовой работы были изучены работы как отечественных, так и зарубежных ученых, посвященные деятельности страховых компаний.

В данной работе были рассмотрены особенности и сущность страхования. Также были рассмотрены риски и их влияние на страховые компании, факторы, обеспечивающие финансовую устойчивость страховщика, основные теоретические аспекты риск-менеджмента и модернизированы существующие зарубежные методы риск-менеджмента для российских страховых компаний.

В связи с возрастанием уровня рисков, влияющих на страховые компании, заметно увеличение интереса в риск-менеджменте со стороны руководства компаний в последнее время. Как мы уже отмечали, страховые компании, являясь одновременно и субъектом и объектом управления риском, находятся под воздействием двух видов рисков: как рисков, возникающих непосредственно из деятельности страховой организации как объекта хозяйственной деятельности, так и рисков, принимаемых от страхователей.

Стоит отметить, что одна из главных целей управления рисками страховой организации – повышение уровня её финансовой устойчивости, которая, в свою очередь, является основным условием эффективности деятельности страховой организации. Согласно главному закону, посвящённому страховому делу, основой, обеспечивающей достаточный уровень финансовой устойчивости, являются собственные средства, страховые тарифы, достаточные страховые резервы, а также система перестрахования.

Далее был проведен обзор и анализ развития рынка страховых услуг России. На сегодняшний день страховой рынок России имеет неплохие показатели. Наиболее пользующимся спросом является обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО).

Однако в условиях глобальной экономической нестабильности страховым компаниям необходимо выходить на новый уровень своего развития.

Основные новые направления страховой деятельности в РФ на ближайшие годы сформулированы в Стратегия развития страховой деятельности в Российской Федерации до 2020 года

Главное же сейчас заключается в том, что как модернизированным, так и не модернизированным кадрам, скорее всего, придется решать задачи по обеспечению выживания бизнеса в условиях неуклонно сокращающихся доходов и их последующей стабилизации на существенно более низком уровне.

Для своего выживания страховому бизнесу следует сосредоточиться, прежде всего, на снижении издержек. Это не означает, что в кризис не надо думать о доходах и о сохранении доверия клиентов. Однако представляется, что в ближайшее время снижение издержек должно приобрести приоритетное значение для страховых предпринимателей, стать ключевым звеном их политики в современных условиях: уж больно значительным может оказаться падение доходов по независящим от страховых предпринимателей причинам. Маловероятно, что его удастся хотя бы компенсировать новыми поступлениями.

Для эффективной защиты интересов потребителей страховых услуг необходимо создать рыночный механизм для реализации их интересов на всех этапах страховых отношений, то есть в процессе подготовки, заключения, исполнения и возобновления договоров страхования, а не только по итогам их плохого исполнения страховщиками. Необходимо повысить рыночную силу страхователей на современном страховом рынке.

В страховых организациях необходимо создать и наладить устойчивый, реально работающий механизм обратной связи между сотрудниками и руководством, который стимулировал бы оперативное поступление конструктивных предложений и критических замечаний, направленных на повышение эффективности бизнеса в условиях кризиса. В этом деле существует положительный отечественный и зарубежный опыт, которым следует творчески воспользоваться.

Для обеспечения финансовой устойчивости и платежеспособности страховых организаций предлагается повысить качество активов и собственных средств страховых организаций, осуществлять комплексную оценку рисков и достаточности активов для исполнения принятых обязательств.

Таким образом, основная цель развития страхового рынка – превращение данной отрасли в значимый сектор экономики, который сможет обеспечить экономическую стабильность общества и ее социальную защищенность, и этим также способствовать притоку в инвестиционные ресурсы страны.

Список использованных источников

- Гражданский кодекс Российской Федерации (часть 2) от 26.01.1996 №14-ФЗ (в послед. ред. и изменениях от 20.03.2014) // Собрание законодательства Российской Федерации. 2014.

- Об организации страхового дела в Российской Федерации [Электронный ресурс]: Федеральный закон РФ от 27.11.1992 г. № 4015-1. – Доступ из справочно-правовой системы «КонсультантПлюс». – Режим доступа: http://www.consultant.ru

- Федеральный Закон «Об обязательном страховании гражданской ответственности перевозчиков» №67-ФЗ от 14.06.2012 (в послед. ред. и изменениях от 01.01.2013) // Собрание законодательства Российской Федерации. 2013.

- Распоряжением Правительства РФ от 22.07.2013 № 1293‑р Стратегия развития страховой деятельности в Российской Федерации до 2020 года

- Приказ Минфина РФ от 11.06.2002 N 51н (ред. от 08.02.2012) "Об утверждении Правил формирования страховых резервов по страхованию иному, чем страхование жизни" (Зарегистрировано в Минюсте РФ 16.07.2002 N 3584)

- Андреева Е.В. Страхование ответственности. Иркутск: ИГЭА, 2006. С. 68.

- Андреева Е.В., Афанасьева Р.А., Русакова О.И. Страхование ответственности в Российской Федерации на примере некоторых видов: учебное пособие. Иркутск: ИГЭА, 1998.

- Дюжев Ю.В. Страхование ответственности за причинение вреда при эксплуатации опасных производственных объектов: учебное пособие. СПб.: СПбГЭУ, 2001.

- Журко Т.В. Меры по снижению рисков страховых компаний // Аудит и финансовый анализ. 2008. № 2. С. 280-284.

- Красновой, И. Некоторые аспекты страхового маркетинга / И. Красновой, И. Казея, Д. Намсараева // Страховое ревю.- 2002. - №2., 4.

- Козлова Е.В. Формирование системы риск-менеджмента в страховой организации // Редакционная коллегия. 2013. С. 98.

- Краснова И., Казей И., Намсараев Д. Некоторые аспекты страхового маркетинга // Страховое ревю. 2005. № 2.

- Лавренова Г.А., Енина Е.П. Управление рисками и страхование. 2008.

- Мировой экономический кризис в условиях глобализации : проблемы и перспективы выхода : материалы международной научной конференции (Москва, 1–2 июня 2014 г.) : В 3 ч. Ч. 2 / Международный институт экономики и права ; под общ. ред. Ф.Л. Шарова. – М. : МИЭП, 2014. – 208 с.

- Немцева Ю.В. Подходы к идентификации рисков основных бизнес-процессов страховой организации // Редакционная коллегия. 2013. С. 137.

- Садыкова, Л.М. Страховой рынок России: состояние и перспективы развития: монография / Л.М. Садыкова. - Оренбургский гос. ун-т. - Оренбург: ОГУ, 2014. - 112 с.

- Трофимова, М. Страховой продукт как центральный элемент страхового маркетинга / М. Трофимова // Страховой ревю. - 2003. - №11. - С. 16

- Фёдорова Т.А. Страхование: Учебник // М.: Магистр. 2009. С. 754-758

- http://www.insur-info.ru/

- Страхование сегодня // Страховой портал. URL: http://www.insur-info.ru/

- Рейтинговое агентство Эксперт РА: [Электронный ресурс]. – Режим доступа: http://raexpert.ru

- Обзор «Результаты опроса страховых компаний на форуме «Будущее страхового рынка»: борьба с убыточностью» Режим доступа: http://raexpert.ru/researches/insurance/bsr_opros_2014

Приложение А

Классификация страхования ответственности

Страхование ответственности – отрасль страхования

Страхование гражданской ответственности

Страхование профессиональной ответственности

подотрасли

виды

Страхование ответственности владельцев автотранспортных средств

Страхование ответственности предприятий – источников повышенной опасности

Страхование ответственности за возможные потери ожидаемой прибыли

Страхование ответственности за загрязнение окружающей среды

Страхование ответственности перевозчиков

Страхование ответственности за непогашение кредита и т.д.

Страхование ответственности риелторов

Страхование ответственности нотариусов

Страхование ответственности юристов

Страхование ответственности врачей

формы

обязательная

добровольная

ПРИЛОЖЕНИЕ Б

TOP-20 страховых компаний на 2014 год и их доля на страховом рынке [20]

|

№ |

Название страховой компании |

тыс.руб. (% от всего рынка) |

|

1 |

РОСГОССТРАХ |

99 793 408 (11.03%) |

|

2 |

СОГАЗ |

84 773 198 (9.37%) |

|

3 |

ИНГОССТРАХ |

66 619 233 (7.37%) |

|

4 |

РЕСО-ГАРАНТИЯ |

57 441 194 (6.35%) |

|

5 |

СОГЛАСИЕ |

41 774 713 (4.62%) |

|

6 |

АЛЬФАСТРАХОВАНИЕ |

40 704 204 (4.50%) |

|

7 |

ВСК |

37 814 015 (4.18%) |

|

8 |

АЛЬЯНС |

32 917 561 (3.64%) |

|

9 |

ВТБ СТРАХОВАНИЕ |

30 755 929 (3.40%) |

|

10 |

РЕНЕССАНС ЖИЗНЬ |

21 323 556 (2.36%) |

|

11 |

ГРУППА РЕНЕССАНС СТРАХОВАНИЕ |

18 895 624 (2.09%) |

|

12 |

СТРАХОВАЯ ГРУППА МСК |

18 714 507 (2.07%) |

|

13 |

УРАЛСИБ |

16 202 896 (1.79%) |

|

14 |

МАКС |

15 476 960 (1.71%) |

|

15 |

ЖАСО |

12 233 736 (1.35%) |

|

16 |

РОСГОССТРАХ-ЖИЗНЬ |

11 323 656 (1.25%) |

|

17 |

АЛЬФАСТРАХОВАНИЕ-ЖИЗНЬ |

10 793 926 (1.19%) |

|

18 |

АЛИКО |

9 847 385 (1.09%) |

|

19 |

ГУТА-СТРАХОВАНИЕ |

9 706 316 (1.07%) |

|

20 |

ТРАНСНЕФТЬ |

9 361 031 (1.03%) |

|

Итого: |

646 473 048 (71.48%) |

|

|

Остальные: |

257 956 782 (28.52%) |

|

-

Составлено автором ↑

-

Составлено автором по источнику [13] ↑

-

Составлено автором на основе источника: [15, с.137] ↑

-

Схема составлена автором на основе источника: [18, с.754-758] ↑

-

Коэффициент состоявшихся убытков рассчитывается как отношение суммы произведенных в отчетном периоде страховых выплат по страховым случаям, произошедшим в этом периоде, резерва заявленных, но неурегулированных убытков и резерва произошедших, но незаявленных убытков, рассчитанных по убыткам, произошедшим в этом отчетном периоде, к величине заработанной страховой премии за этот же период. ↑

-

Составлено автором на основе данных [20] ↑

-

Составлено автором на основе данных [20] ↑

- Теории происхождения государства (Причины и предпосылки возникновения государства)

- Формы проявления девиантного поведения в организации ( Теоретические основы изучения девиантного поведения в организации )

- Роль мотивации в поведении организации (Применение методов мотивации на примере ООО «Консультант Крым»)

- Юридическая ответственность ( Место института юридической ответственности в системе права )

- Органы местного самоуправления (Другие формы непосредственного осуществления населением местного самоуправления и участия в его осуществлении)

- Виды субъектов ОМС, их права и обязанности

- Анализ внешней и внутренней среды организации (Методы анализа внутренней и внешней среды организации)

- Особенности кадровой стратегии организаций реального сектора экономики (СОВЕРШЕНСТВОВАНИЕ КАДРОВОЙ СТРАТЕГИИ ООО «ЛОГИСТИК-МОСКВА»)

- Понятие и классификация функций государства (Государство, его функции)

- Мотивация и ее теории (Определение базовых понятий)

- Состав и свойства вычислительных систем. Информационное и математическое обеспечение

- Учет лизинговых операций ( Понятие, сущность и виды лизинга )