Организация коммерческой деятельности по работе с контрагентами (на примере ООО «ПОИСК»)

Содержание:

ВВЕДЕНИЕ

Актуальность темы выбранного исследования определяется тем, что цивилизованное экономическое развитие любой организации прежде всего зависит от ее кадрового резерва и эффективного управления. В условиях современного экономического рынка и жесткой конкуренции, важным направлением деятельности современной организации является формирование стратегии развития и совершенствования системы управления.

Организации, которые функционируют в коммерческой отрасли имеют важное стратегическое значение для экономики России, поэтому формирование стратегии управления в данной отрасли приобретает дополнительное значение.

Объектом исследования является ООО «ПОИСК».

Предметом — взаимодействие коммерческой деятельности выбранного предприятия по работе с контрагентами.

Цель курсовой работы — разработать инструменты и методы повышения эффективности взаимодействия коммерческой деятельности выбранного предприятия по работе с контрагентами.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть теоретические аспекты системы управления коммерческой организацией в Российской Федерации;

- провести анализ системы взаимодействия коммерческой деятельности выбранного предприятия по работе с контрагентами;

- предложить рекомендации по улучшению системы взаимодействия коммерческой деятельности выбранного предприятия по работе с контрагентами.

Основные методы исследования, которые были использованы в работе:

- метод моделирования;

- метод анализа;

- метод классификации и синтеза;

- метод сравнения и обобщения.

Практическая значимость работы заключается в предложении рекомендаций по совершенствованию взаимодействия коммерческой деятельности выбранного предприятия по работе с контрагентами, которую может использовать на практике практически любая организация.

Курсовая работа состоит из введения, трех глав, заключения, списка используемых источников и приложений.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СИСТЕМЫ ВЗАИМОДЕЙСТВИЯ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИС КОНТРАГЕНТАМИ

1.1 Основы нормативно-правового регулирования деятельности коммерческой организации

Субъект права - лицо или организация, которые наделены способностью иметь субъективные права и юридические обязанности (т. е. правоспособностью).

Субъекты коммерческого права делятся на[6, с.94]:

- индивидуальных предпринимателей;

- полные и коммандитные товарищества;

- общества с ограниченной и дополнительной ответственностью;

- акционерные общества;

- государственные и муниципальные предприятия;

- некоммерческие организации, осуществляющие предпринимательскую деятельность.

Физические лица, решив заняться бизнесом, часто встают перед выбором, касающимся определения статуса планируемой хозяйственной деятельности[8, с.91]. Им стоит обратить внимание на реализацию своих предпринимательских идей через юридическое лицо, имеющее правовую форму управления общества с ограниченной ответственностью, в случае, если бизнес обещает быть серьёзным, с перспективами развития и привлечения инвесторских средств в дело.

ООО – одна из форм управления функционированием юридического лица. ООО расшифровывается как общество с ограниченной ответственностью[10, с.45]. К ООО относятся субъекты коммерческой деятельности, созданные одним или несколькими лицами, имеющими физический или юридический статус. Целью функционирования коммерческой структуры является получение прибыли.

Субъекты предпринимательской деятельности в статусе юридического лица с правовым статусом ООО выделяются несколькими отличительными признаками. Они создаются одним или несколькими участниками, которые могут быть как физическими, так и юридическими лицами. Все участники коммерческой структуры, которые её основали, несут ограниченную ответственность за свои вклады, которая обычно не превышает их величину. Формирование уставного капитала организации производится за счёт вложений основателей организации[12, с.83-84].

Участники ООО — это субъекты, решившие создать коммерческую структуру для реализации совместной предпринимательской идеи. Основателем организации может быть даже одно физическое или юридическое лицо, однако их может быть не более 50. При превышении этой отметки количества участников, субъект предпринимательства должен быть ликвидирован или преобразован в юридическое лицо, имеющее статус акционерного общества[14, с.91].

Эффективное и устойчивое развитие коммерческих организаций невозможно без выполнения комплекса мер по совершенствованию правовой среды, в которой они осуществляют свою финансово-хозяйственную деятельность. В основе рыночной экономики лежит система прав и обязанностей конкретных субъектов предпринимательской деятельности, которые должны действовать самостоятельно и решать все свои локальные вопросы в рамках общих законов, норм и правил.

В системе федеральных законов главную юридическую силу имеет Конституция Российской Федерации, которая закрепляет права граждан и регулирует отношения собственности на территории страны. Особое место в законодательной сфере занимает Гражданский кодекс Российской Федерации, призванный урегулировать все общественные отношения и являющийся исходной базой для развития всего текущего законодательства применительно к различным сферам деятельности, в том числе и торговой[16, с.85].

Коммерческая деятельность – более узкое понятие, чем предпринимательство. Предпринимательство – это организация экономической, производственной и иной деятельности, приносящей предпринимателю доход[18]. Таким образом, коммерцию следует рассматривать как одну из форм (видов) предпринимательской деятельности.

Главная цель коммерческой деятельности – получение прибыли через удовлетворение покупательского спроса при высокой культуре торгового обслуживания. Эта цель в равной степени важна как для организаций и предприятий, так и для отдельных лиц, осуществляющих операции купли-продажи на рынке товаров и услуг.

Субъектом государственного регулирования коммерческой деятельности выступает государство, общественные организации, законодательные органы. Объектом – экономические, организационные и управленческие отношения в сфере коммерческой деятельности[20].

Системы методов регулирования бывают прямого и косвенного воздействия. К прямым методам можно отнести методы административно-правового воздействия на субъекты: регулирование правил продажи товаров и услуг, лицензирование, квотирование, установление минимальных размеров уставного фонда организаций и организаций отдельных организационно-правовых форм деятельности; управление федеральной собственностью; стратегическое планирование.

Прямые методы предполагают вмешательство государства в функционирование рыночного механизма, в частности, в процессы ценообразования, политику доходов, а именно: замораживание или допуск в определенных размерах роста цен и заработной платы, ограничений изменений показателей в кредитно-денежной системе, использование квот и других.

Косвенные методы[22]:

- кредитно-денежная политика,

- таможенная политика,

- налоговая политика.

Функциями государственного контроля наделены многие федеральные органы исполнительной власти, а также региональные и местные о органы, которые имеют право проверять различные направления производственной и хозяйственной деятельности торговых организаций и предприятий[24]:

- Министерство экономического развития РФ;

- Министерство внутренних дел РФ;

- Федеральная антимонопольная служба;

- Роспотребнадзор;

- Федеральное агентство по техническому регулированию и метрологии (Росстандарт) и др.

В настоящее время в торговле установлены правовые нормы государственного контроля и надзора за соблюдением законодательства в области стандартизации, метрологии, сертификации и защиты прав потребителей путем принятия следующих законов: «О защите прав потребителей», «О сертификации продукции и услуг», «О стандартизации», «Об обеспечении единства измерений», «Об антимонопольной политике и поддержании новых экономических структур», «О рекламе» и т.п. [26]

Среди подзаконных нормативных актов ведущую роль в системе гражданского законодательства играют правовые акты, издаваемые Президентом и Правительством РФ. Указы Президента издаются в целях оперативного регулирования хода экономических преобразований и охватывают широкий спектр отношений, к которым относятся вопросы биржевой, валютно-финансовой, банковской, инвестиционной, внешнеэкономической, таможенной деятельности, а также ценообразования, налогообложения, порядка формирования и уровня компетенции исполнительных органов власти конкретных территорий[28].

В завершении данного раздела курсовой работы можно сделать вывод о том, что торговые организации, приобретая товары, оборудование, помещения, предметы материально-технического оснащения, включаются в гражданский оборот и становятся объектами гражданско-правовых сделок. Таким образом, по мере действия рыночной экономики постоянно возрастают роль и значение гражданского права, регулирующего на основе юридического равенства сторон имущественно-стоимостные отношения.

1.2 Основы взаимодействия коммерческих организаций с контрагентами

Контрагент (от лат. contrahens – договаривающийся) – сторона соглашения в гражданских правоотношениях [31]. Нужно отметить, что в роли контрагента возможно представить различных субъектов гражданского права, имеющих те либо взаимоотношения с коммерческой деятельностью. Принимая решение об участии в той, либо другой форме финансового сотрудничества, субъекты бизнеса оперируют конкретными интересами и хотят решить поставленные задачи.

Основной движущей мощью, которая вдохновляет субъекта к поиску контрагента, считается присутствие неудовлетворенныхпотребностей. Понимание этой потребности ведет к нахождению контрагента, владеющего конкретными данными. Так, присутствие субъекта, от которого возможно получить требуемые ценности, возможно квалифицировать, как более значительное условие для сотрудничества. При недоступности этого условия сотрудничество не появляется, т.к. нет посылов для кооперации[11, с.92].

Впрочем, в каких-либо случаях у него есть возможность появиться, в случае, если присутствует видимость того, что это условие производится. Данная ситуация вероятна в случае недостатка или недоброкачественной информации о вероятном партнере, достаточно быстрой утрате последним собственных «полезных» достоинств, перемены условий сотрудничества, также в случае неадекватной оценки собственных потребностей и мотивации к сотрудничеству на этапе выбора напарника[13, с.75]. К примеру, производственное предприятие может выбрать точного поставщика сырья в собственном районе, а спустя пару месяцев найти аналогичного по стоимости, качеству и прочим характеристикам поставщика с более интересным географическим месторасположением. В этом случае сотрудничество с бывшим партнером утрачивает финансовый интерес, вследствие больших транспортных потерь и образуется необходимость в обращении к новым поставщикам[13, с.75].

Так, присутствие неудовлетворенной потребности и представления о возможном партнере как о субъекте, способном быть источником удовлетворении этой потребности, несомненно, считается более существенным условием для зарождения сотрудничества. Кроме того, 2-ойкритерий этого условия (представление о партнере) считается более значимым, так как конкретно от адекватности этого «представления» находится в зависимости успешность партнерства.

Термин «партнерство» применяется на практике в различных смыслах. Его возможно выделить как [32]:

- деталь межгосударственных взаимоотношений (межгосударственное партнерство);

- составляющую отношений между государством, предпринимателями и наемными работникамиотносительно заработной платы и критерии труда (социальное партнерство);

- партнерство в бизнесе между субъектами рыночной экономики (межфирменное партнерство или отношения компании со всевозможными контрагентами).

Партнерские взаимосвязи в области бизнеса выступают не просто главными составными предпринимательских взаимоотношений, ведь важным условием договорных взаимоотношений между контрагентами, давая возможность любому из них получить конкретный уровень выгоды с помощью обмена итогами деятельности[15, с.97].

Любое предприятие нуждается в действенных партнерских взаимосвязях – это считается основным условием его благополучного функционирования в масштабах того либо другого фрагмента целостного процесса. В реальное время, более главным становится расположенность к сотрудничеству и многократный поиск более действенных партнерских связей, в процессе которого осуществляется переориентация работы согласно с рыночными условиями, т.е. партнерские взаимосвязи позволяют компании достичь, сберечь и усилить собственные конкурентоспособные плюсы [9, с.87].

Таковым образом, партнерство в бизнесе возможно вычислить как вид финансовых взаимоотношений, основанных на общих поступках и усилиях сторон, объединенных общим интересом (выгодой для двух сторон), нацеленных на достижение точных целей, что понимаются участниками таковых взаимоотношений. Иными словами, под партнерскими финансовыми отношениями понимается общность приемов и форм целенаправленной организации отношений сторон для реализации совместных целей[17].

Сведения о соглашениях с контрагентом и условия расчетов должны быть введены в информационную базу. При этом с одним контрагентом можно заключить несколько соглашений с различными условиями расчетов. В соглашении может быть подобранаодна из следующих разновидностей расчета между предприятием и контрагентом[21]:

- в рублях,

- в символических единицах,

- в заграничной валюте.

Последний вариант подходит для расчетов с заграничным партнером, а 1-ые 2 имеют могут употребляться для расчетов с российскими партнерами. Кроме того, вариант расчетов в символических единицах значит следующее: обоюдные задолженности по соглашению фиксируются в заграничной СКВ, подобранной в роли относительной единицы, а платежи производятся в руб. Для регистрации взаиморасчетов суммы платежей пересчитываются в относительные единицы по курсу СКВ на день платежа.

Расчеты с контрагентами могут предусматриваться с разной степенью детализации[23]:

- по соглашению в целом,

- по любому расчетному документу (отгрузки, оплаты и т.п.).

В завершении первой главы курсовой работы обобщим приведенную выше информацию:

1. Коммерческие организации, приобретая продукты, оборудование, помещения, предметы материально-технического оснащения, включаются в гражданский оборот и становятся объектами гражданско-правовых сделок. Так, по мере развития рыночной экономики каждый день вырастают роль и значение гражданского права, регулирующего на базе юридического равенства сторон имущественно-стоимостные отношения.

2. Взаимодействие организации с контрагентами в бизнесе возможно квалифицировать как вид финансовых взаимоотношений, основанных на общих деяниях и усилиях сторон, объединенных общими интересами (выгодой для двух сторон), нацеленных на достижение точных целей, что хорошо понимаются участниками этих взаимоотношений. Иными словами, под партнерскими отношениями понимается общность методов и форм целенаправленной организации отношений сторон для реализациисовместных целей.

2. АНАЛИЗ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПО РАБОТЕ С КОНТРАГЕНТАМИВ ООО «ПОИСК»

2.1 Основные показатели работы организации

ООО «ПОИСК» находится по адресу: г. Ижевск, ул. Вадима Сивкова 120/2[29]. Виды деятельности: Основной (по коду ОКВЭД ред.2): 10.89.3 - Производство растительных соков и экстрактов, пептических веществ, растительных клеев и загустителей.

Схема организационной структуры ООО «ПОИСК» представлена на рисунке 1.

Рис. 1. Схема организационной структуры ООО «ПОИСК»

Изучением рынка и покупателей занимается отдел маркетинга и сбыта. Целями по этому направлению считаются поиск новых покупателей, поддержание и становление сотрудничества с уже существующими. Работники предписанных отделов ищут новых покупателей, при помощи отправки коммерческого предложения деловых услуг, выдают детализированную информацию о продукции организации.

Сотрудничество с ними проводится при помощи метода телефонных переговоров, общения через сеть интернета, конкретного общения в период встреч и командировок. Тщательнейшим образом изучается информация о каждом клиенте с целью более полного определения его запросов, с постоянными потребителями поддерживается контакт для разрешения образующихся задач, связанных с новыми покупками.

Прогнозом поставщиков занимается отдел по привлечению клиентов. Базовые задачи прогноза – это поддержание взаимоотношений с существующими поставщиками, поиск новых, предлагающих более интересные условия сотрудничества. Способы работы в этом направлении сходны с исследованием и взаимодействием с потребителями: почтовые и интернет-рассылки, индивидуальные встречи. Не взирая на то, что круг поставщиков определен, и перемены происходят нечасто, постоянно осуществляется поиск новых партнеров, все предложения рассматриваются и анализируются.

Особое внимание уделяется исследованию работы главных конкурентов и их продукции. В условиях того, что конкуренты выпускают схожую продукцию, даже незначимое изменение их номенклатуры в положительную сторону может сформировать мощное конкурентоспособное превосходство. Потому организация неустанно исследует продукцию изготовителей-конкурентов на предмет технических нововведений и других данных. Помимо того, ведется постоянный анализ работы главных конкурентов, поиск их крепких и уязвимых сторон, возможности получить над ними превосходство.

Исследование рыночного сектора рабочей силы соединено с задачами обеспечения кадрового потенциала организации. Оно проводится отделом кадров и главным образом состоит в поиске квалифицированного персонала на незамещенные должности как с позиции квалификации и достоинств сотрудников, так и с стороны цены рабочей силы.

Помимо прочего ведется исследование причин макросреды, например, правовой (нормативные акты, касающиеся работы организации), научно-технической (пригодные для внедрения новшества, новейшие стереотипы качества), финансовой (тенденции становления сектора экономики, спроса) и прочих в их взаимосвязи.

Следовательно, на текущий момент исследование внешней среды организации сводится к ее прогнозу для оперативного управления. Главным минусом существующей системы анализа внешней среды считается то, что она не осуществляется комплексно и не дает возможность выстроить стратегию долговременного становления или внедрения нововведений в организации.

Помимо прочего, особо отметим то, что в последнее время из-за нестабильной мировой финансовой ситуации наметилась тенденция регресса почти во всех рыночных секторах. В том числе и в том на котором функционирует ООО «ПОИСК». Ключевым способом продвижения на рынке в условиях новой финансовой действительности для ООО «ПОИСК» может считается наибольшая ориентация на покупателя при производстве и реализации продуктов, а именно: учет услуг и замечаний покупателя при производстве продуктов; формирование непрерывно контролируемой базы многократных клиентов; анализ стоимости с относительно потребностей и возможностей целевой аудитории, а также с учетом тарифов конкурентов; формирование гибкой системы бонусов для постоянных потребителей.

По состоянию на 31 декабря 2018 г. среднесписочная численность сотрудников ООО «ПОИСК» составила 800 человек. Показатели оценки обеспеченности предприятия трудовыми ресурсами за последние 2 года представлены в таблице 1.

Таблица 1

Оценка обеспеченности предприятия трудовыми ресурсами, кадровый состав и их структура

|

2016 г. |

2017 г. |

2018 г. |

Отклонение от 2017 г. по численности, (чел.) |

Темп прироста, (%) |

||||

|

Численность, (чел). |

Уд. Вес, (%) |

Численность, (чел). |

Уд. Вес, (%) |

Численность, чел. |

Уд. вес, (%) |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. Отдел производства |

664 |

49,14 |

664 |

49,14 |

713 |

56,94 |

+50 |

1,90 |

|

2. Служащие |

60 |

38,90 |

60 |

38,90 |

61 |

31,10 |

+1 |

0,80 |

|

3. Руководители |

26 |

11,96 |

26 |

11,96 |

26 |

11,96 |

0 |

0 |

|

4. Всего персонала, чел. |

750 |

100 |

750 |

100 |

800 |

100 |

+50 |

3,70 |

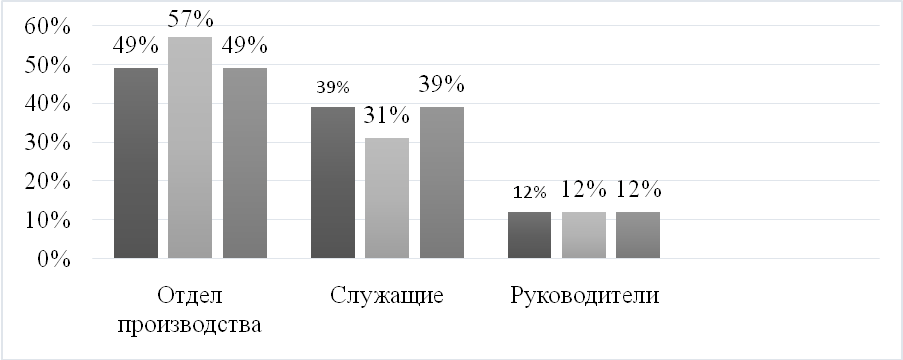

Результаты анализа количественного состава персонала ООО «ПОИСК» представим в виде диаграммы (рисунок 2).

Рис.2. Результаты анализа количественного состава персонала ООО «ПОИСК» (%)

На основании данных, представленных в таблице 1, а также на рисунке 2 относительно укомплектованности штата в ООО «ПОИСК», можно сделать вывод о том, что численность персонала за 2017 год по сравнению с 2016 годом не изменилась, за 2018 год по сравнению с 2017 годом увеличилась на 50 человек. Самое большое количественное увеличение произошло в отделе производства. Соответственно, можно сделать вывод о том, что текучесть персонала в ООО «ПОИСК», практически отсутствует, по всем категориям персонала, кроме категории руководителей наблюдается количественный прирост.

На втором этапе исследования был проанализирован стиль управления директора ООО «ПОИСК», для этого сотрудники оставляли анонимные отзывы в специально-созданном для этого интерактивном чате.

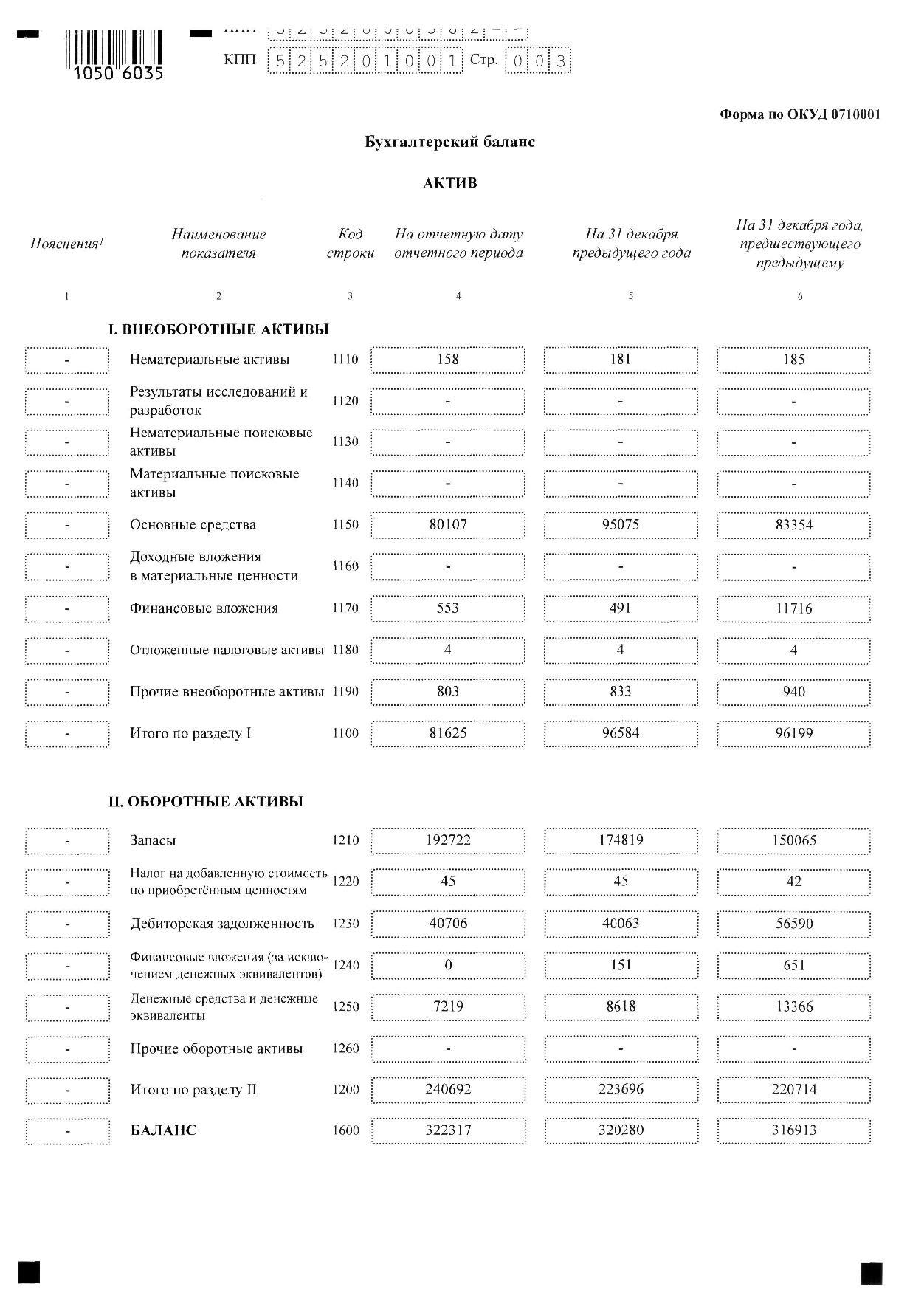

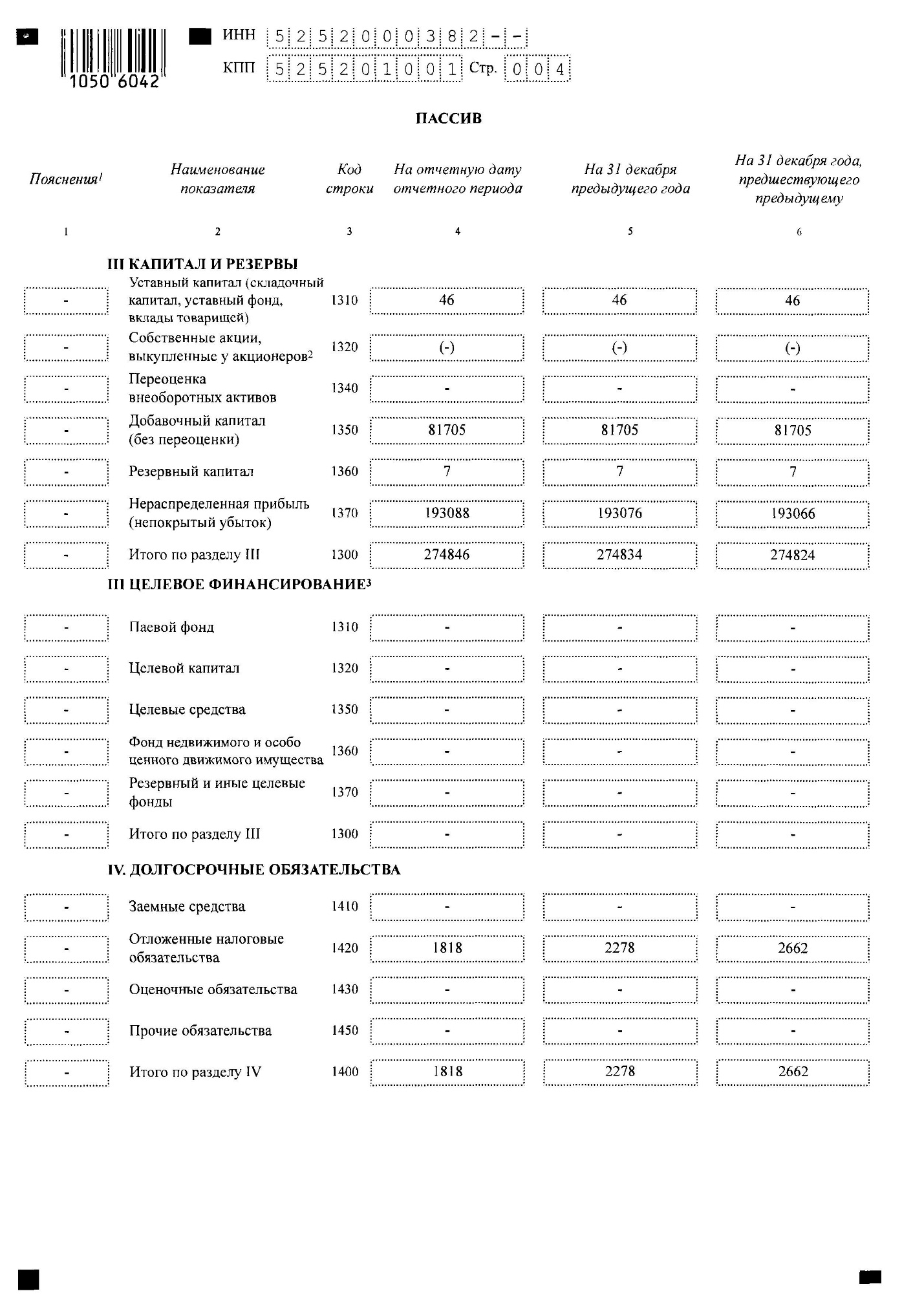

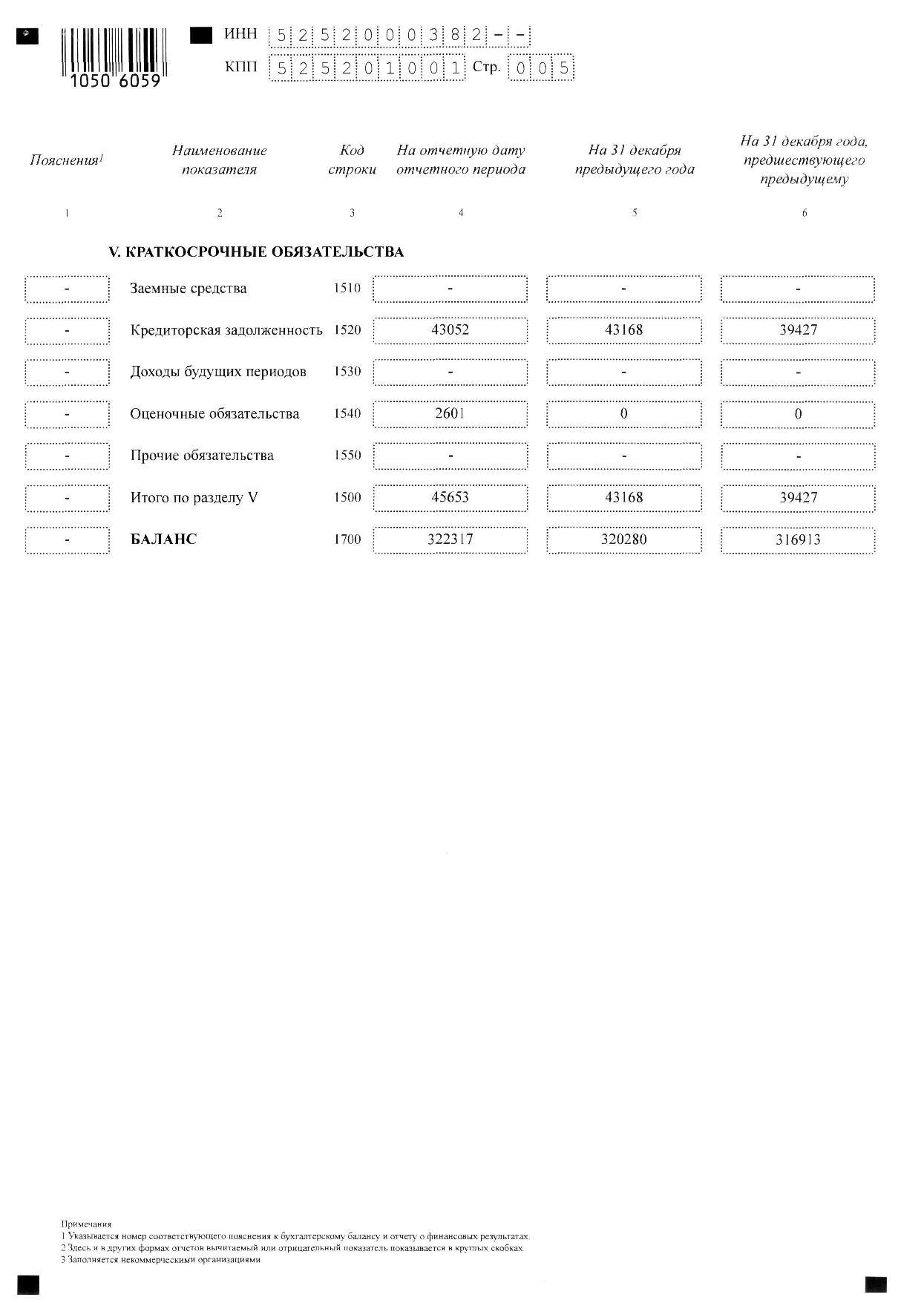

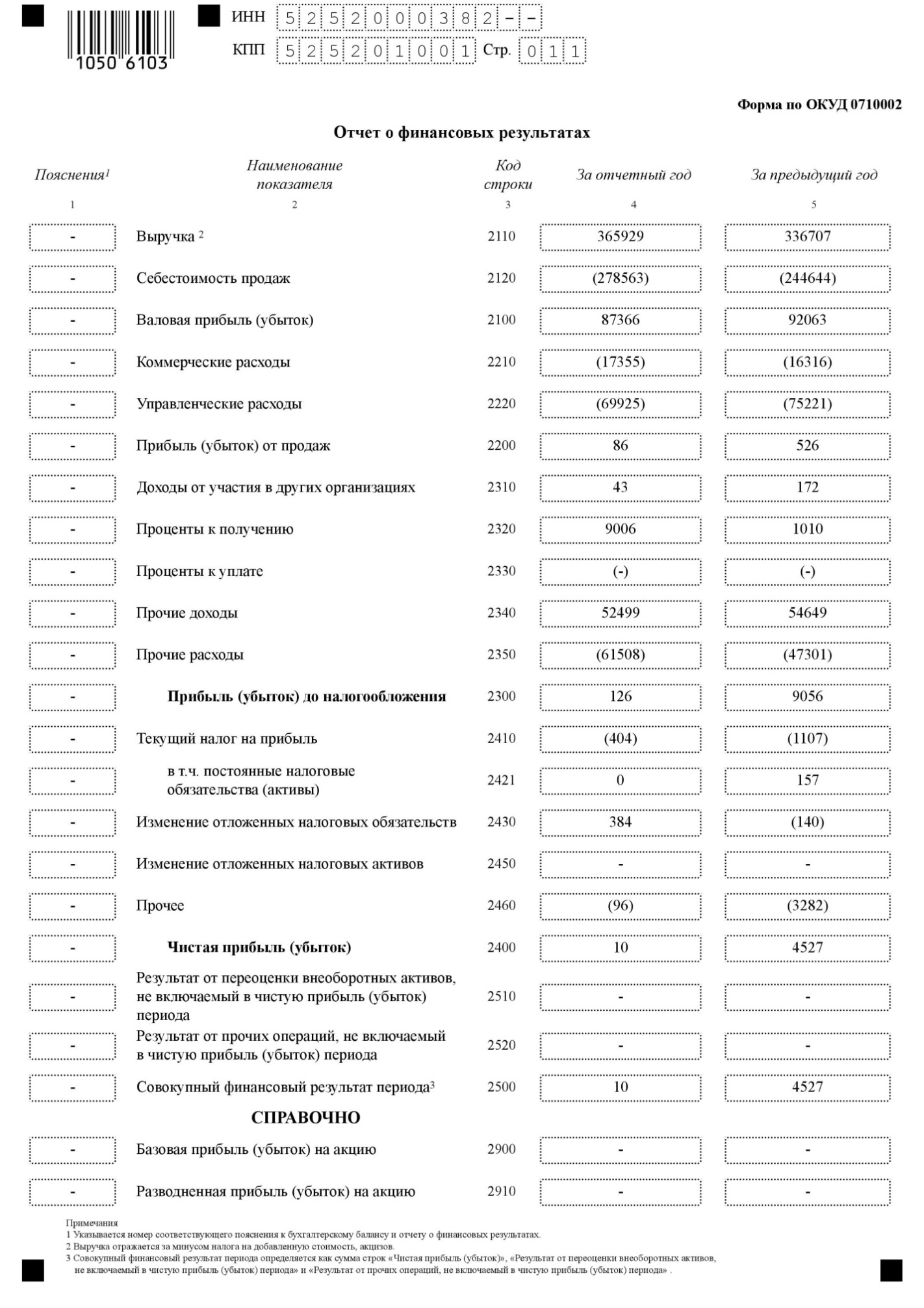

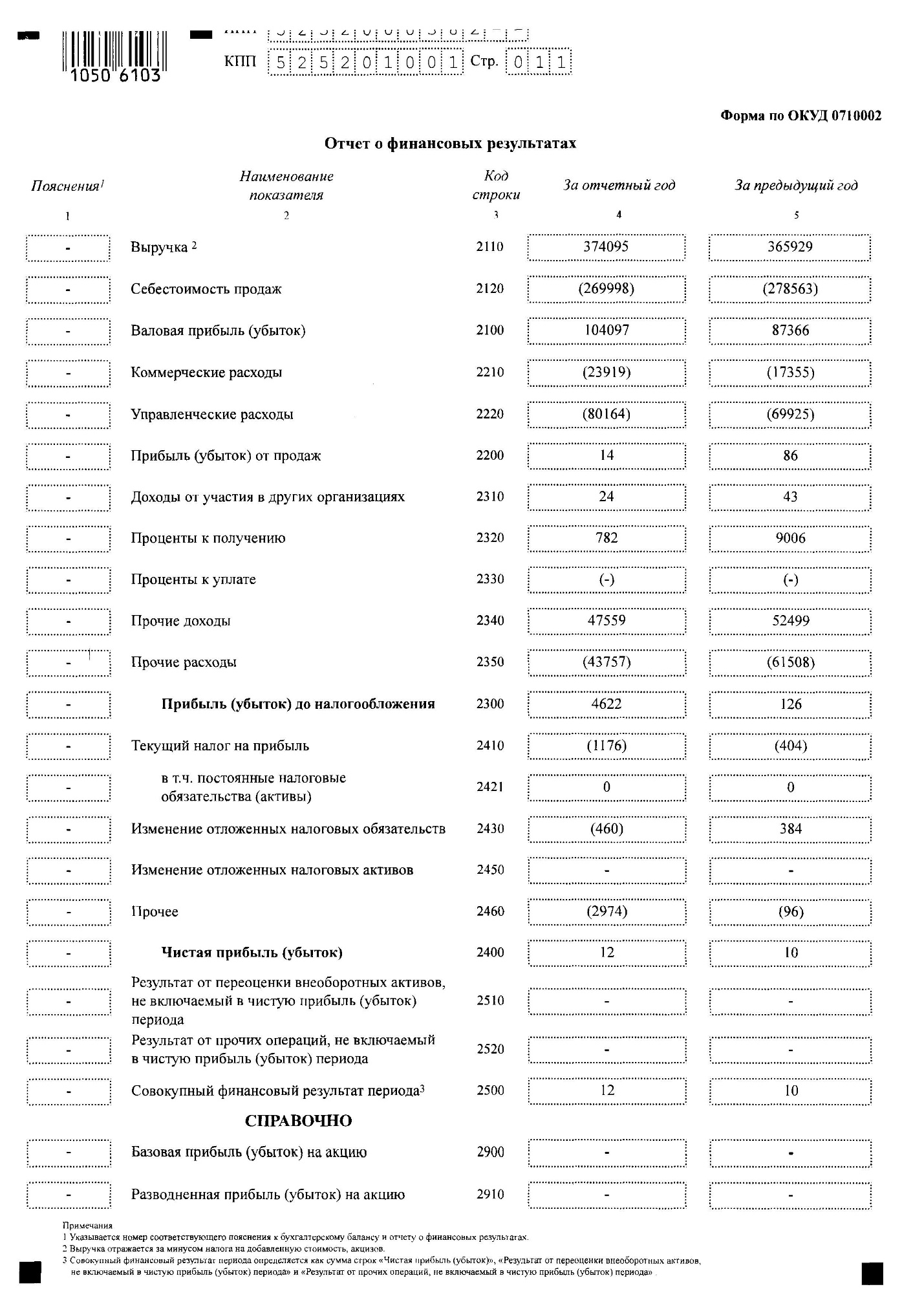

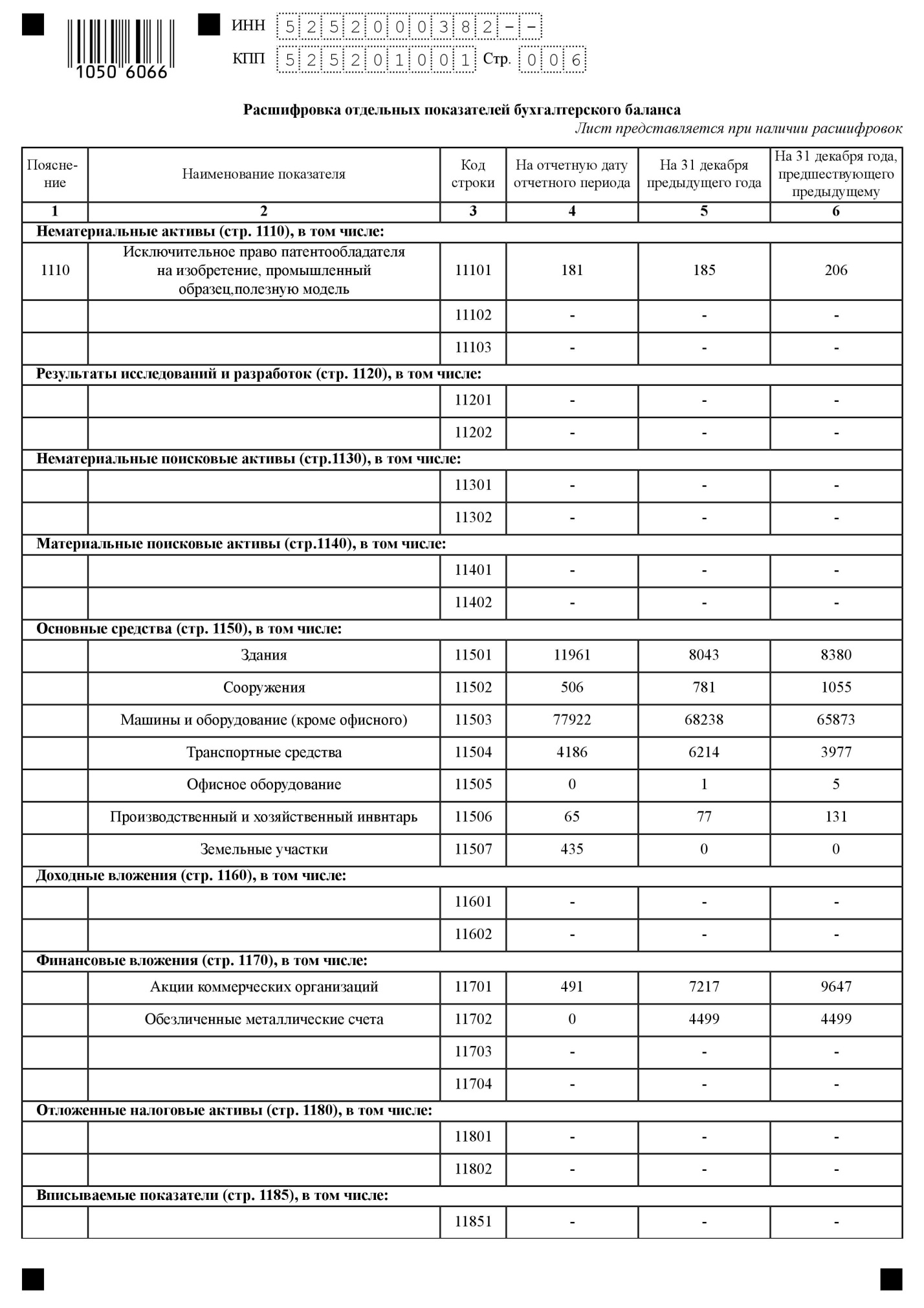

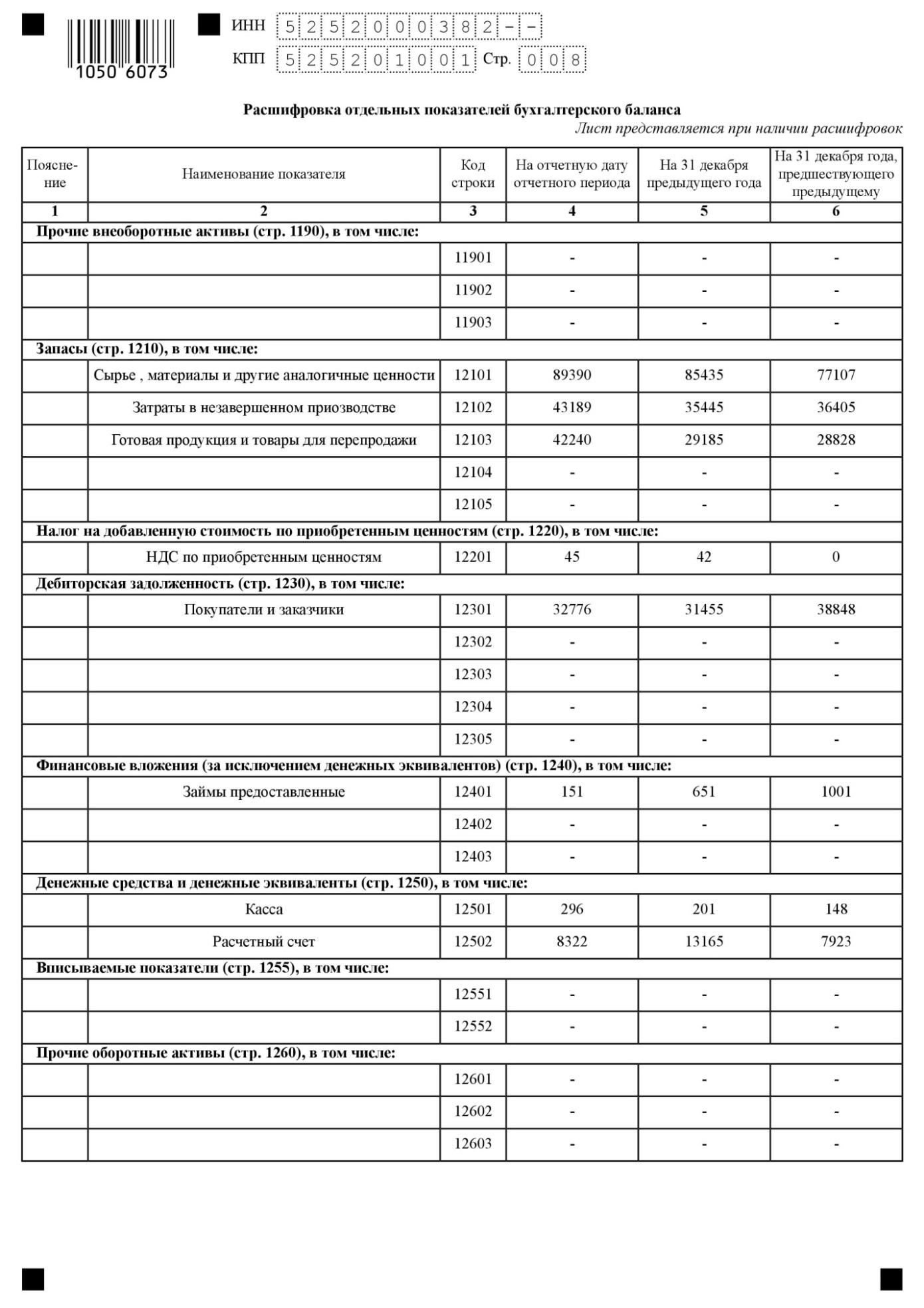

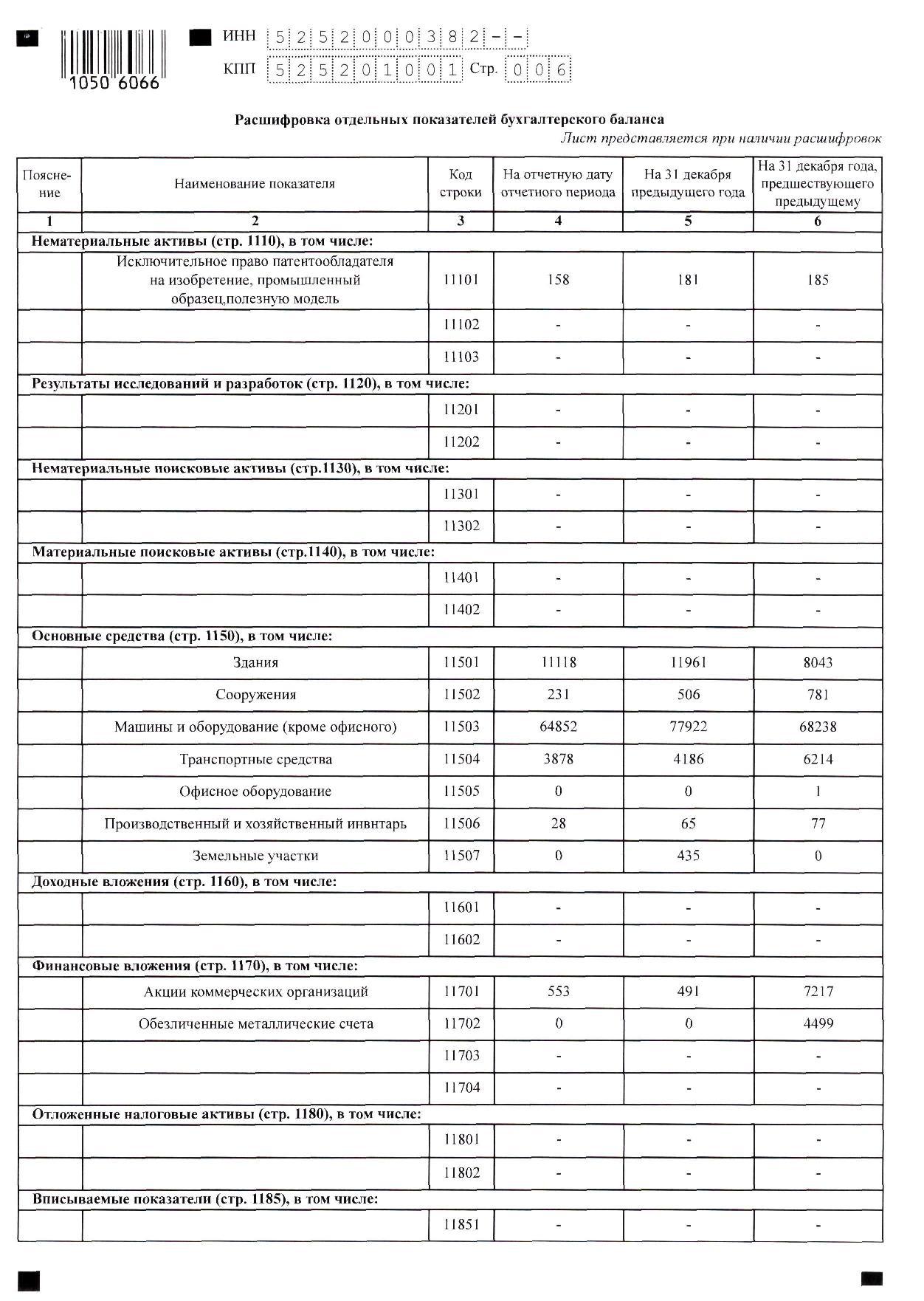

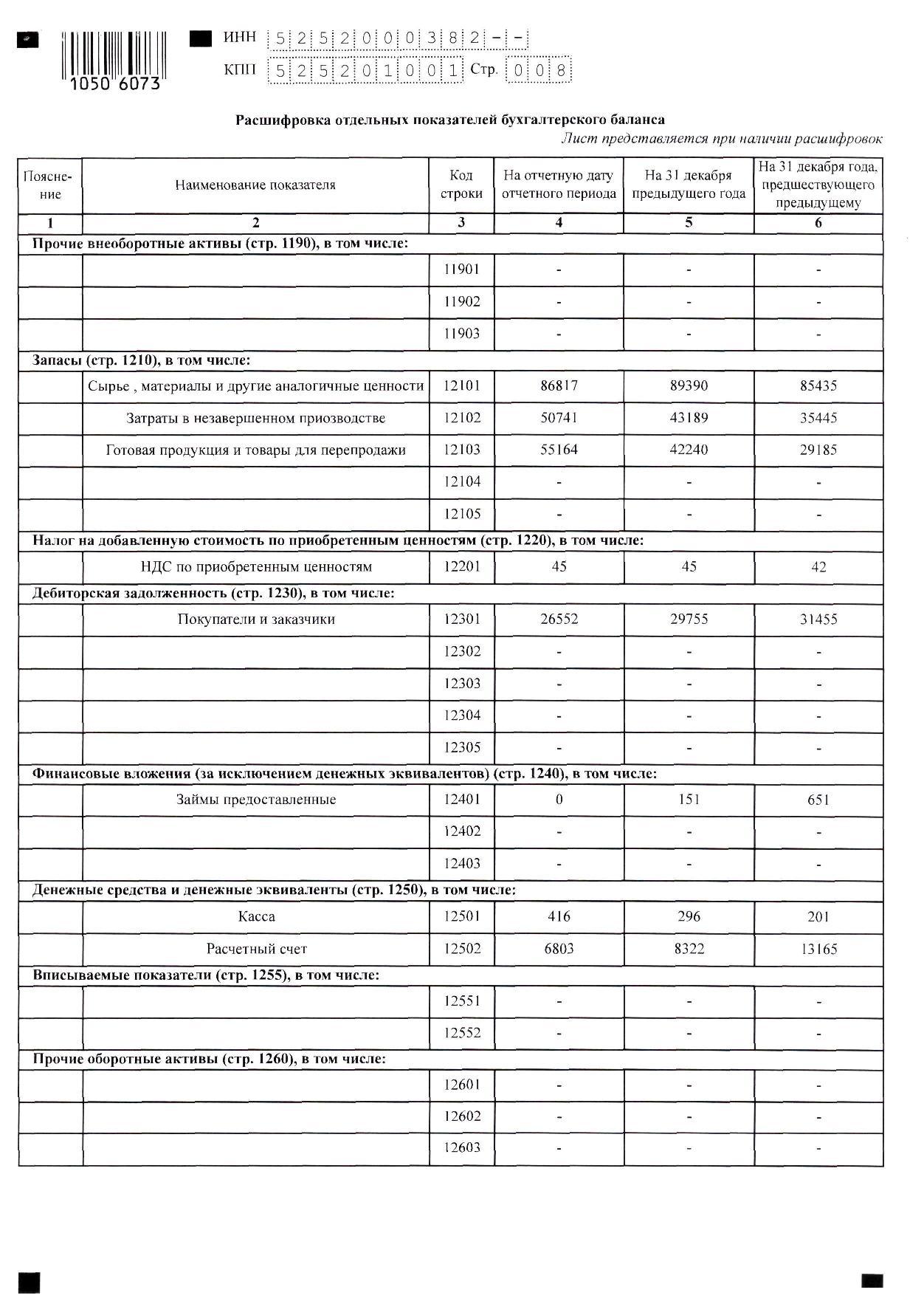

На заключительном этапе исследования эффективности управления в ООО «ПОИСК» был проведен анализ эффективности финансовой деятельности в таблице 2. Бухгалтерский баланс представлен в приложении 1.

Таблица 2

Анализ эффективности деятельности ООО «ПОИСК» за 2016-2018 гг.

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

Средне- год. величина, тыс. руб. |

|||

|

2016 г. |

2017 г. |

2018 г. |

тыс. руб. (гр.4 -гр.2) |

± % ((4-2) : 2) |

||

|

1. Выручка |

336707 |

365929 |

374095 |

37 388 |

11,1 |

358910 |

|

2. Себестоимость продаж |

244644 |

278563 |

269998 |

25 354 |

10,4 |

264402 |

|

3. Валовая прибыль |

92063 |

87366 |

104097 |

12 034 |

13,1 |

94509 |

|

4. Коммерческие расходы |

16316 |

17355 |

23919 |

7 603 |

46,6 |

19197 |

|

5.Управленческие расходы |

75221 |

69925 |

80164 |

4 943 |

6,6 |

75103 |

|

6. Прочие доходы |

54649 |

52499 |

47559 |

-7 090 |

-13,0 |

51569 |

|

7. Прочие расходы |

47301 |

61508 |

43757 |

-3 544 |

-7,5 |

50855 |

|

8. Прибыльдо налогообложения |

9056 |

126 |

4622 |

-4 434 |

-49,0 |

4601 |

|

9. Чистая прибыль |

4527 |

10 |

12 |

-4 515 |

-99,7 |

1516 |

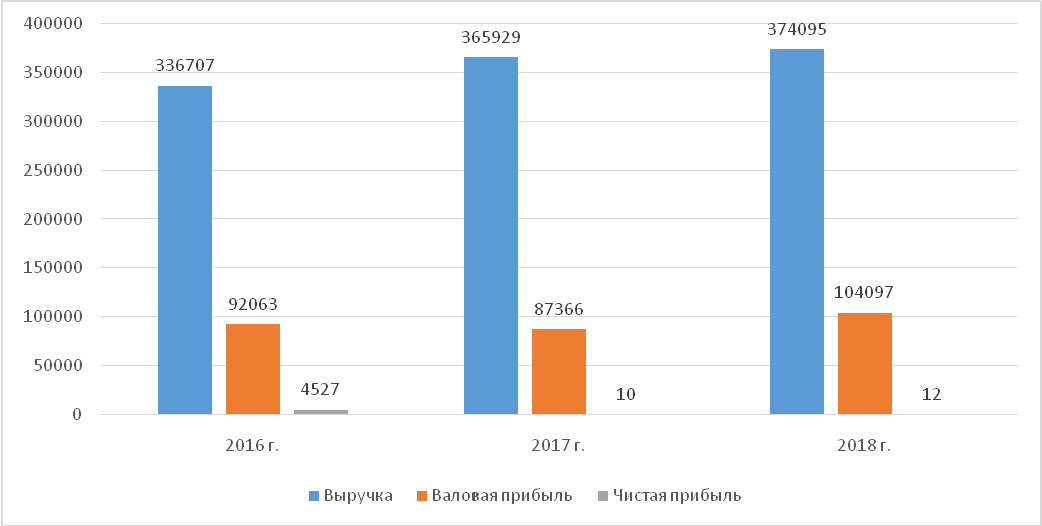

В течение анализируемого периода отмечен рост выручки на 37 388 тыс. руб., или на 11,1% (до 374 095 тыс. руб.). На рисунке 6 наглядно представлено изменение выручки и совокупного дохода ООО «ПОИСК». За 2018 год валовая прибыль составила 104097 тыс. руб. В течение анализируемого периода валовая прибыль выросла на 12034 тыс. руб., или на 13,1%.

Следует отметить, что в 2018 году идет снижение чистой, прибыли на 4515 тыс. руб. (-99,7%). Данная тенденция вызвана увлечением себестоимости на 25354 тыс. руб. (10,4%). К основным статьям расходов ООО «ПОИСК» относятся: заработная плата; отчисления на социальные нужды; закупка сырья для работы; транспортные расходы; аренда помещения; запасные части; оплата услуг и работ, выполненных сторонними организациями; амортизация оборудования.

Рис. 3. Динамика выручки, валовой и чистой прибыли

Таблица 3

Горизонтальный анализ доходов ООО «ПОИСК» за 2016-2018 гг.,

в тыс. руб.

|

Показатели |

2016 г |

2017 г |

2018 г |

Темпы роста % |

|||

|

2017-2016 |

2018-2016 |

||||||

|

Всего доходов |

336 707 |

365 929 |

374 095 |

108,7 |

111,1 |

||

|

Выручка от продаж |

281 048 |

304 424 |

325 754 |

108,3 |

115,9 |

||

|

% к получению |

1010 |

9006 |

782 |

89,2 |

77,4 |

||

|

Прочие доходы |

54649 |

52499 |

47559 |

96,1 |

87,03 |

||

Таким образом, можно отметить, что доходы в 2017 году по сравнению с 2016 годом увеличились на 108,7 %, а в 2018 году по сравнению с 2016 годом увеличились на 111,1 %, что было вызвано ростом выручки от реализации на 115,9 %, и сокращению остальных видов доходов. Так проценты к получению снизились 77,4 %, а прочие доходы на 87,03.

Таблица 4

Вертикальный анализ доходов ООО «ПОИСК» за 2016-2018 гг.

|

Показатели |

2016 г |

2017 г |

2018 г |

в % к итогу |

||||

|

2016 |

2017 |

2018 |

||||||

|

Всего доходов |

336 707 |

365 929 |

374 095 |

100 |

100 |

100 |

||

|

Выручка от продаж |

281 048 |

304 424 |

325 754 |

83,5 |

83,1 |

87,1 |

||

|

% к получению |

1010 |

9006 |

782 |

0,3 |

2,5 |

0,2 |

||

|

Прочие доходы |

54649 |

52499 |

47559 |

16,2 |

14,3 |

12,7 |

||

Больший удельный вес в составе доходов в 2018 году занимает выручка от продаж и составляет 87,1 %, прирост доли выручки по сравнению с 2016 годом 3,6 %. Проценты к получению занимают незначительную часть доходов организции, они составляют в 2018 году 782 тыс. руб., что к 2016 году на 0,1 %.

Прочие доходы в организации составляют 12,7 % в составе всех доходов, их доля в рассматриваемый период уменьшилась на 3,5 % за счет снижения их суммы.

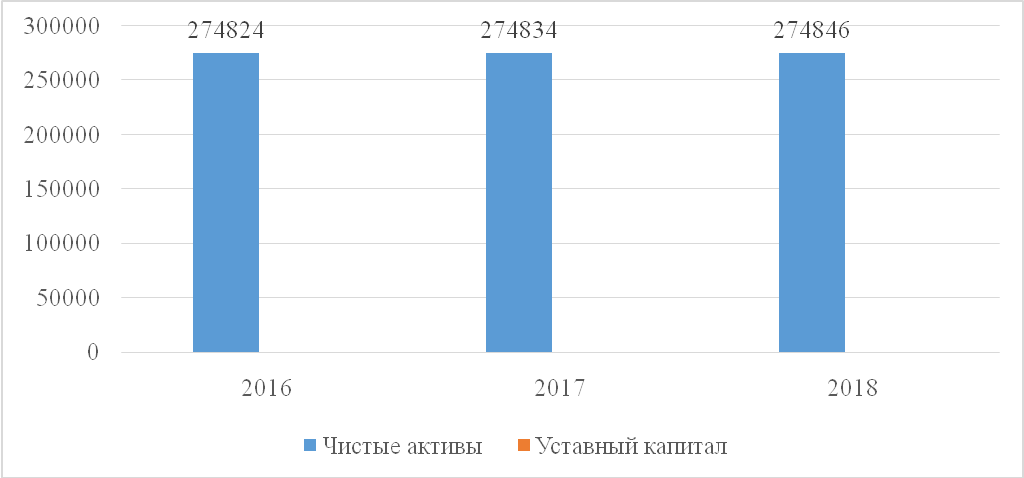

Собственный капитал организации по состоянию на 31.12.2018 равнялся 274 846 тыс. руб. За рассматриваемый период (с 31.12.2016 по 31.12.2018) собственный капитал организации увеличился всего на 22,0 тыс. руб., или на 100%. Анализ чистых активов ООО «ПОИСК» представлен в таблице 5.

Таблица 5

Анализ чистых активов ООО «ПОИСК» за 2016-2018 гг.,

тыс. рублей.

|

Показатель |

Значение показателя, в тыс.руб. |

В % к валюте баланса |

Изменение |

|||||

|

2016 |

2017 |

2018 |

2016 |

2017 |

2018 |

тыс. руб. (гр.4-гр.2) |

%, ((гр.4-гр.2):гр.2) |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. Чистые материальные активы (Активы-Обязательства-Нематериальные активы) |

274639 |

274653 |

274688 |

86,66 |

85,8 |

85,2 |

49 |

0,02 |

Продолжение таблицы 5

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

2.Чистые активы (Активы-обязательства) |

274824 |

274834 |

274846 |

86,7 |

85,8 |

85,3 |

22 |

0,01 |

|

3. Уставный капитал |

46 |

46 |

46 |

<0,1 |

<0,1 |

<0,1 |

– |

– |

|

4. Превышение чистых активов над уставным капиталом (стр.2-стр.3) |

274778 |

274788 |

274800 |

86,7 |

85,8 |

85,3 |

22 |

0,01 |

Чистые активы организации на конец анализируемого периода превышают уставный капитал. Данное соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных документов к величине чистых активов организации.

За три последних года имел место несущественный рост чистых материальных активов. На 31.12.2018 чистые активы значительно больше уставного капитала (рисунок 4).

Рис. 8. Динамика чистых активов и уставного капитала

ООО «ПОИСК»

Анализ чистого оборотного капитала представлен в таблице 6.

Таблица 6

Анализ чистого оборотного капитала ООО «ПОИСК» за 2016-2018 гг.

|

Показатель |

Значение показателя |

Изменение за анализируемый период |

|||

|

2016 |

2017 |

2018 |

(гр.5-гр.2) |

%, ((гр.5-гр.2):гр.2) |

|

|

1. Чистый оборотный капитал (Оборотные активы-Краткосрочные обязательства, тыс. руб. |

181 287 |

180 528 |

195 039 |

13 752 |

7,6 |

|

2. Запасы, тыс. руб. |

150 065 |

174 819 |

192 722 |

42 657 |

28,4 |

|

3. Излишек (недостаток) чистого оборотного капитала (стр.1-стр.2), тыс. руб. |

31 222 |

5 709 |

2 317 |

-28 905 |

-92,6 |

|

4. Коэффициент покрытия запасов чистым оборотным капиталом (стр.2 : стр.1) Нормальное значение: не более 1. |

0,83 |

0,97 |

0,99 |

0,16 |

0,2 |

На 31 декабря 2018 г. чистый оборотный капитал равнялся 195 039 тыс. руб. За три последних года произошёл рост чистого оборотного капитала на 13 752 тыс. руб., однако в среднем за период линейный тренд отсутствует, т.е. нет заметного роста или падения. Из приведённых выше данных видно, что чистый оборотный капитал на 2 317 тыс. руб. превышает величину запасов организации.

Это соотношение положительно характеризует финансовое состояние организации. Показатель чистых активов берется, как один из способов оценки стоимости организации (вместе с другими методами, такими как доходный метод), но в части оценки финансового положения организации выступает в качестве ключевого показателя.

Динамика чистого оборотного капитала представлены на рисунке 5.

Рис. 5. Динамика чистого оборотного капитала ООО «ПОИСК» за 2016-2018 гг.

На 31 декабря 2018 г. коэффициент покрытия запасов чистым оборотным капиталом составил 0,99. Такое соотношение считается нормальным, хотя в некоторых случаях оно может получиться благодаря слишком низкому уровню складских запасов, а не достаточной величине долгосрочных источников финансирования.

Можно сделать вывод о том, что на 31 декабря 2018 г. чистый оборотный капитал равнялся 195 039 тыс. руб. За три последних года произошёл рост чистого оборотного капитала на 13 752 тыс. руб., однако в среднем за период линейный тренд отсутствует, т.е. нет заметного роста или падения. Из приведённых выше данных видно, что чистый оборотный капитал на 2 317 тыс. руб. превышает величину запасов организации. Такое соотношение положительно характеризует финансовое положение организации. Так же, на 31 декабря 2018 г. коэффициент покрытия запасов чистым оборотным капиталом составил 0,99. Такое соотношение считается нормальным, хотя в некоторых случаях оно может получиться благодаря слишком низкому уровню складских запасов, а не достаточной величине долгосрочных источников финансирования.

Далее проведем SWOT анализ возможностей и угроз ООО «ПОИСК» на основании, которых составим список сильных и слабых сторон организации. Общие результаты представим в таблице 7.

Таблица 7

SWOT анализ ООО «ПОИСК»

|

1. Возможности: |

2. Угрозы: |

|

- динамичное развитие рынка; - спрос зависит от развития таких отраслей как городское хозяйство, логистика которые находятся в постоянной стадии роста; - укрепление авторитета; - возможность управления ценовой политикой. |

- давление со стороны контролирующих органов; - мировой финансовый кризис; - жесткая конкуренция, порождающая необходимость поддерживать высокое качество продукции и искать пути ее совершенствования; - из-за особенностей работы ООО «ПОИСК» очень зависим от колебаний цен на сырье и материалы; - постоянная потребность в квалифицированном персонале; - большая зависимость производства от предпочтений потребителя. |

|

2. Сильные стороны |

2. Слабые стороны |

|

- высокое качество услуг; - интересные и новые предложения; -разнообразный перечень предоставляемых товаров; - доступные цены; - высокий авторитет организации. |

- существенная зависимость от рынка потребителей; - отсутствие профессионального развития персонала; - старение персонала. |

Далее на основании проведенного SWOT анализа рассмотрим более подробно угрозы (таблица 8) и возможности (таблица 9) ООО «ПОИСК».

Таблица 8

Угрозы ООО «ПОИСК»

|

Степень вероятности |

Угроза разрушения |

Критическое состояние |

Тяжелое состояние |

«Легкие ушибы» |

|

Высокая вероятность |

- мировой финансовый кризис; - потребность в квалифицированном персонале; - зависимость производства от предпочтений потребителя |

Немедленное устранение вследствие большой опасности - |

- |

- |

|

Средняя вероятность |

Высокая степень конкуренции |

- |

Следить за ситуацией, готовиться к действиям |

- |

|

Небольшая вероятность |

Давление со стороны контролирующих органов |

- |

- |

Контролировать ситуацию, с действиями не спешить |

Таблица 9

Возможности ООО «ПОИСК»

|

Вероятность/воздействие |

Высокая |

Средняя |

Низкая |

|

Сильное |

- укрепление авторитета; - возможность управления ценовой политикой. |

- |

- |

|

Умеренное |

- |

- динамичное развитие рынка; |

- |

|

Слабое |

- |

- спрос зависит от развития таких как отраслей, как городское хозяйство, логистика которые находятся в постоянной стадии роста. |

Далее на основании проведенного анализа составим матрицу корреляционного SWOT-анализа для ООО «ПОИСК» (таблица 10).

Таблица 10

Матрица корреляционного SWOT-анализа

|

СИЛЬНЫЕ СТОРОНЫ: - высокое качество услуг; - интересные и новые предложения; -разнообразный перечень предоставляемых товаров; - доступные цены; - высокий авторитет организации. |

ВОЗМОЖНОСТИ: - динамичное развитие рынка; - спрос зависит от развития таких отраслей, как городское хозяйство, логистика которые находятся в постоянной стадии роста; - укрепление авторитета; - возможность управления ценовой политикой. |

УГРОЗЫ: - давление со стороны контролирующих органов; - мировой финансовый кризис; - жесткая конкуренция; - из-за особенностей производства ООО «ООО «ПОИСК» очень зависим от колебаний цен на сырье и материалы; - отсутствие профессионального развития персонала; - большая зависимость производства от предпочтений потребителя |

|

1. Как воспользоваться возможностями? Развивать розничную и оптовую сеть ООО «ПОИСК» с помощью интенсивной маркетинговой работы, направленной на формирование ассортимента с учетом мнения потребителя. |

2. За счет чего можно снизить угрозы? Активно расширять и удерживать клиентскую базу с помощью регулярных маркетинговых акций, гибкой системы бонусов и скидок. |

Продолжение таблицы 10

|

СЛАБЫЕ СТОРОНЫ: - существенная зависимость от рынка потребителей; - нехватка квалифицированного персонала. |

3. Что может помешать воспользоваться возможностями? Некачественная работа персонала и недостаточные финансовые ресурсы, в связи с мировым финансовым кризисом и низкой платежной способностью населения. |

4. Какие самые большие опасности для организации? Конкуренты могут предлагать более интересные маркетинговые предложения и цены на их товары и услуги могут быть ниже. |

Таким образом на основании проведенного SWOT анализа ООО «ПОИСК» можно сделать вывод о том, что существующие угрозы можно снизить за счет активного расширения и удержания клиентской базы с помощью качественной работы персонала.

2.2 Направления и механизмы взаимодействия исследуемой организации с контрагентами

В рассматриваемой организациипри взаимоотношении с контрагентами распространена практика, когда конкретная оплата привязывается к конкретной поставке: либо сначала регистрируется оплата поставки (по предварительно выписанному счету), а затем регистрируется сама поставка – поставка по предоплате, либо сначала регистрируется поставка, а затем регистрируется оплата – последующая поставка. Подобной практике деловых взаимоотношений больше подойдет детализация расчетов по каждому расчетному документу.

Но при долгосрочных взаимоотношениях с надежными деловыми партнерами может быть установлено, что платежи не привязываются к конкретным поставкам. Например, по условиям договора контрагент может поставлять предприятию товары в течение месяца по разовым заявкам подразделений предприятия, а по завершении месяца финансовая служба предприятия будет оплачивать контрагенту все выполненные поставки и перечислять частичную предоплату на очередной месяц. Для подобной практики взаимоотношений подойдет вариант детализации расчетов с контрагентом по договору в целом, хотя можно выбрать и вариант детализации по каждому расчетному документу.

При регистрации расчетного документа в информационной базе бухгалтерские проводки формируются автоматически. При этом в целях аналитического учета контрагент будет указан в проводке в качестве субконто дебета или кредита. В качестве второго субконто проводки может быть указан договор, в качестве третьего – расчетный документ.

Конфигурация может вести аналитический учет по расчетным документам даже в случае, когда пользователям это непосредственно не требуется, то есть в описании договора указана детализация расчетов по договору в целом. Если для договора выбран вариант учета расчетов в условных единицах, то для корректного определения курсовых разниц при регистрации каждого изменения состояния взаиморасчетов потребуется привязка к конкретному расчетному документу, при этом расчетный документ будет подбираться из информационной базы автоматически по методу ФИФО.

Суммы документов автоматически разделяются на погашения задолженностей и авансы, поскольку по правилам бухгалтерского учета эти суммы должны отражаться раздельно.Бухгалтерские счета для учета расчетов с контрагентами, используемые в проводках, указываются в расчетном документе.

В рассматриваемой организации договора и счета для контрагентовформируются программой «1С:Бухгалтерия 8», которая предоставляет средства для автоматизации сверки взаиморасчетов с контрагентами и их корректировки.Благодаря автоматической подстановке бухгалтерских счетов ввод расчетных документов поручен пользователям, не являющимся бухгалтерами. Бухгалтерам оставлена лишь функция контроля за состоянием списка, используемого для автоматической подстановки бухгалтерских счетов в расчетные документы.Одним из таких средств является документ «Корректировка задолженности».

С помощью представленного документа можно провести взаимный зачет дебиторской и кредиторской задолженностей, образовавшихся по разным договорам с одним контрагентом. Можно перенести задолженность с одного контрагента на другого контрагента (например, при их реорганизации), можно зарегистрировать списание безнадежного долга.

Другой полезный документ, применяемый в рассматриваемой организации при работе с контрагентами–«Инвентаризация расчетов с контрагентами».Этот документ автоматизирует процесс составления акта инвентаризации расчетов с дебиторами и кредиторами.

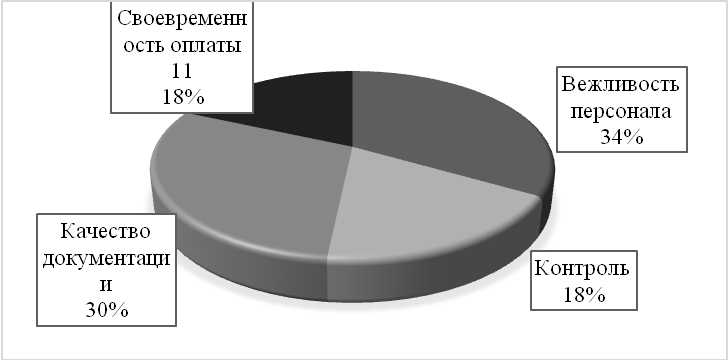

Для более детального изучения для изучения качества взаимоотношения с контрагентами ООО «ПОИСК», управляющий в 2018 г. провел исследование рассматриваемого процесса. Был проведенопрос 20 контрагентов, которые сотрудничают с ООО «ПОИСК», результаты проведенного опроса представлены в Приложении 2. Все данные из приложения 1 перенесены в таблицу 11 ниже. Далее перейдем непосредственно к анализу результатов исследования и их интерпретации.

Таблица 11

Значения показателей опроса относительно процесса взаимодействия контрагентов в организации (в баллах)

|

№ п/п |

Вежливость персонала |

Контроль |

Качество заполнения документации |

Своевременность оплаты |

Итого |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

1 |

0 |

1 |

1 |

3 |

|

2 |

1 |

1 |

1 |

1 |

4 |

|

3 |

1 |

1 |

1 |

1 |

4 |

|

4 |

1 |

0 |

1 |

1 |

3 |

|

5 |

1 |

0 |

0 |

0 |

1 |

|

6 |

1 |

1 |

1 |

1 |

4 |

Продолжение таблицы 11

|

1 |

2 |

3 |

4 |

5 |

6 |

|

7 |

1 |

1 |

0 |

0 |

2 |

|

8 |

1 |

1 |

1 |

1 |

4 |

|

9 |

1 |

1 |

1 |

0 |

3 |

|

10 |

1 |

0 |

1 |

0 |

2 |

|

11 |

1 |

0 |

1 |

0 |

2 |

|

12 |

1 |

1 |

1 |

1 |

4 |

|

13 |

1 |

1 |

1 |

1 |

4 |

|

14 |

1 |

1 |

1 |

1 |

4 |

|

16 |

1 |

0 |

1 |

0 |

2 |

|

17 |

1 |

0 |

1 |

0 |

2 |

|

18 |

1 |

0 |

1 |

0 |

2 |

|

19 |

1 |

1 |

1 |

1 |

4 |

|

20 |

1 |

0 |

1 |

0 |

2 |

|

Итого |

20 |

11 |

18 |

11 |

60 |

Для наглядности представим полученные результаты в виде диаграммы (рисунок 7).

Рис. 7. Итоги опроса процесса взаимодействия контрагентов в организации, в %

Таким образом, на основании проведенного исследования можно сделать вывод о том, что согласно опросу контрагентов, хуже всего при взаимоотношениях с контрагентами развиты направления контроля и своевременность оплаты.

В заключении второй главы курсовой работы можно сделать следующие выводы:

1. Существующие угрозы можно снизить за счет активного расширения и удержания клиентской базы с помощью качественной работы персонала. При это, наибольшую опасность для организации представляют конкуренты, которые могут предлагать более интересные предложения и цены на их услуги могут быть ниже. Помещать воспользоваться имеющимися возможностями могут некачественная работа персонала и недостаточные финансовые ресурсы, в связи с мировым финансовым кризисом и низкой платежной способностью населения.

2. Был сделан вывод о том, что согласно опросу, хуже всего при взаимоотношениях ООО «ПОИСК» с контрагентами развиты направления контроля и своевременность оплаты.

3. РЕКОМЕНДАЦИИ ПО УЛУЧШЕНИЮ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПО РАБОТЕ С КОНТРАГЕНТАМИВ ООО «ПОИСК»

В соответствии с выявленными отрицательными направлениями для улучшения коммерческой деятельности по работе с контрагентами в ООО «ПОИСК» рекомендовано улучшить систему взаимных расчетов. Для этого необходимо составить, и запустить в работу платежный календарь, который будет отображать точные сроки, размеры, информаторы поступлений и направления расходования финансовых средств. Управление финансами в условиях современной рыночной – это важная компонента в структуре управления бизнесом. Организация, точно и практически сразу отслеживающее динамику доходов, затрат и др. основные экономические характеристики, должно иметь необходимую базу данных для принятия правильных управленческих и экономических решений, требуемых для подъема организации.

Оперативное управление прибылью организации – это общность организационных, методических и технологических мероприятий, которые обеспечивают управление текущими экономическими операциями и экономическими ресурсами организации в краткосрочной возможности (обычно, до 1-го месяца) [21].

Чтобы увеличить прибыль, были предложены следующие рекомендации:

- заключить долгосрочные договора с поставщиками;

- разработать проекты новых направлений развития бизнеса;

- планировать ремонтные и строительные работы[16].

В отличие от системы бюджетирования, оперативное управление прибылью организации – это платежи в большей степени детализированной форме (по контрагенту и назначению платежа), а также четкая детализация периодов документирования (вплоть до 1-го дня) [23].

Платежный календарь – плановый денежный документ, обеспечивающий каждодневное управление поступлением и расходованием прибыли организации.

Платежный календарь, разрабатываемый в организации, дает возможность разрешить следующие главные задачи [26]:

- свести прогнозные варианты поступления и расходования прибыли (оптимистический, пессимистический иреалистический) к единому настоящему заданию по формированию прибыли организации в масштабах 1-го месяца;

- в наиболее вероятной степени синхронизировать позитивный и негативный финансовые потоки, повысив эффективность формирования прибыли организации;

- обеспечить первоочередность платежей организации по аспекту их воздействия на окончательные итоги финансовой работы;

- в нужной степени обеспечить необходимую ликвидность прибыли организации, т.е. его платежеспособность в масштабах краткосрочного периода;

- включить управление прибылью в систему оперативного контроля и текущего мониторинга экономической работы организации;

- повысить контроль над текущими и предстоящими расходами;

- организовать своевременные выплаты действующим контрагентам [26].

При введении платежного календаря у организации появляются такие преимущества [17]:

- появляется возможность прогнозирования прибыли организации;

- повышается проницаемость процессов управления доходами и затратами организации;

- увеличивается обоснованность решений при изменении финансовых критериев функционирования организации;

- оптимизируются кредитные операции;

- увеличиваются степень надежности и уровень доверия к организации со стороны кредиторов, акционеров, конрагентов.

Главная задача платежного календаря – составление графика финансового распределения прибыли на короткий период (от нескольких трудовых дней до 1-го месяца) так, чтобы точно обеспечить все важные платежи, минимизировать избытки капитала на счетах и не допустить кассовых разрывов [26].

Составная часть платежного календаря может быть различной. Это зависит от специфики бизнеса, а также предпочтений заинтересованных сотрудников. Но он должен включать в себя показатели о поступлениях и тратах, о плановых остатках прибыли (обычно с разбивкой по дням и источникам). Информация о распределении затрат во времени может помочь выявить более рисковые с позиции зарождения кассовых разрывов эпизоды и провести события по перераспределению груза платежей (к примеру, разнести на различные периоды выплату оплаты труда и перечисления в государственный бюджет налогов, грамотно использовать беспроцентный период кредитования, в свои сроки пользоваться кредитом и т. д.). Одной из отличительных черт платежного календаря считается его систематическая актуализация. В случае недостатка имеющейся прибыли для обслуживания всех поступивших заказов применяются правила распределения платежей в зависимости от их вида и уровня важности [24].

В повседневной работе достаточно часто появляется ситуация, когда проект распределения прибыли производится в полном размере (на основании представленных заявок), а проект поступления прибыли выполнен частично (соответственно, единая сумма заказов на превосходит настоящее поступление денег) [20]. Следовательно, чтоб избежать возможных кассовых разрывов, необходимо ранжировать все платежи по степени их приоритетности (значимости). Плата по заметкам с более приоритетным значением ведется в обязательном порядке, с более низкой значимости – при наличии добавочных критериев. К примеру, заявки на оплату задолженности перед поставщиками услуг, налогов удовлетворяются в первую очередь, вместе с тем затраты на несрочные текущие дела, модернизацию оборудования финансируются при исполнении продаж более чем на 90 % [18].

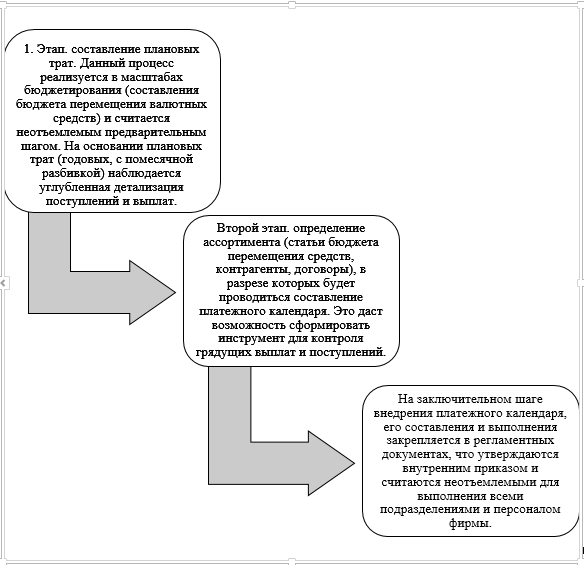

Перед тем как начинать формировать и обрабатывать заявки, требуется провести целый комплекс событий по исследованию и внедрению платежного календаря в организации (рисунок 8).

Рис. 8. Этапы формирования платежного календаря [26]

Внутренний документ, определяющий правила распределения, прибыли в организации должен содержать информацию о порядке прохождения заказов на плату, сроках, людях, которые отвечают за согласование и утверждение, возможностей служащих, последовательности рабочих действий [20]. В основной массе случаев регламент устанавливает порядок работы с платежным календарем.

Таким образом, в третьей главе курсовой работы в соответствии с выявленными отрицательными направлениями для улучшения коммерческой деятельности по работе с контрагентами в ООО «ПОИСК» было рекомендовано улучшить систему взаимных расчетов. Для этого необходимо составить, и запустить в работу платежный календарь, который будет отображать точные сроки, размеры, информаторы поступлений и направления расходования финансовых средств.

Таким образом, внедрение платежного календаря в ООО «ПОИСК» позволит повысить эффективность процесса документирования, что в свою очередь позволит систематизировать и отладить систему расчетов с кредиторами.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе был рассмотрен процесс совершенствования системы управления коммерческой организацией на примере ООО «Поиск». В ходе проведенного исследования было установлено то, что коммерческие организации, приобретая продукты, оборудование, помещения, предметы материально-технического оснащения, включаются в гражданский оборот и становятся объектами гражданско-правовых сделок. Так, по мере развития рыночной экономики каждый день вырастают роль и значение гражданского права, регулирующего на базе юридического равенства сторон имущественно-стоимостные отношения.

Взаимодействие организации с контрагентами в бизнесе возможно квалифицировать как вид финансовых взаимоотношений, основанных на общих деяниях и усилиях сторон, объединенных общими интересами (выгодой для двух сторон), нацеленных на достижение точных целей, что хорошо понимаются участниками этих взаимоотношений. Иными словами, под партнерскими отношениями понимается общность методов и форм целенаправленной организации отношений сторон для реализациисовместных целей.

Был сделан вывод о том, что согласно опросу, хуже всего при взаимоотношениях ООО «ПОИСК» с контрагентами развиты направления контроля и своевременность оплаты. Существующие угрозы можно снизить за счет активного расширения и удержания клиентской базы с помощью качественной работы персонала. При это, наибольшую опасность для организации представляют конкуренты, которые могут предлагать более интересные предложения и цены на их услуги могут быть ниже. Помещать воспользоваться имеющимися возможностями могут некачественная работа персонала и недостаточные финансовые ресурсы, в связи с мировым финансовым кризисом и низкой платежной способностью населения.

В третьей главе курсовой работы в соответствии с выявленными отрицательными направлениями для улучшения коммерческой деятельности по работе с контрагентами в ООО «ПОИСК» было рекомендовано улучшить систему взаимных расчетов. Для этого необходимо составить, и запустить в работу платежный календарь, который будет отображать точные сроки, размеры, информаторы поступлений и направления расходования финансовых средств.

Таким образом, внедрение платежного календаря в ООО «ПОИСК» позволит повысить эффективность процесса документирования, что в свою очередь позволит систематизировать и отладить систему расчетов с кредиторами.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- «Конституция Российской Федерации» (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) [Электронный ресурс]. Режим доступа: http://www.consultant.ru (дата обращения 16.08.2019)

- Гражданский кодекс Российской Федерации (ГК РФ) от 30 ноября 1994 года N 51-ФЗ Часть первая (ред. от 22.06.2017 N 16-П) [Электронный ресурс]. Режим доступа: http://www.consultant.ru (дата обращения 16.08.2019)

- Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 N 209-ФЗ (ред. от 27.12.2018 N 537-ФЗ). [Электронный ресурс]. Режим доступа: http://www.consultant.ru (дата обращения 16.08.2019)

- Федеральный закон «Об обществах с ограниченной ответственностью» от 08.02.1998 N 14-ФЗ (ред. от 23.04.2018 N 87-ФЗ) [Электронный ресурс]. Режим доступа: http://www.consultant.ru (дата обращения 06.03.2019)

- Закон РФ от 07.02.1992 N 2300-1 (ред. от 29.07.2018) «О защите прав потребителей» [Электронный ресурс]. Режим доступа: http://www.consultant.ru (дата обращения 16.08.2019)

- Архипова Н.И. Управление персоналом организации. Краткий курс для бакалавров / Н.И. Архипова, О.Л. Седова. - М.: Проспект, 2016. - 224 c.

- Веснин В.Р. Управление персоналом в схемах: Учебное пособие / В.Р. Веснин. - М.: Проспект, 2015. - 96 c.

- Дейнека А.В. Управление персоналом организации: Учебник для бакалавров / А.В. Дейнека. - М.: Дашков и К, 2015. - 288 c.

- Исаева О.М. Управление персоналом: Учебник и практикум для СПО / О.М. Исаева, Е.А. Припорова. - Люберцы: Юрайт, 2016. - 244 c.

- Кабанов А.Я. Управление персоналом: теория и практика. Организация профориентации и адаптации персонала: Учебно-практическое пособие / А.Я. Кабанов, Е.В. Каштанова. - М.: Проспект, 2015. - 56 c.

- Маслова В.М. Управление персоналом: Учебник и практикум для СПО / В.М. Маслова. - Люберцы: Юрайт, 2015. - 492 c.

- Мелихов Ю.Е. Управление персоналом: портфель надежных технологий: Учебно-практическое пособие / Ю.Е. Мелихов, П.А. Малуев. - М.: Дашков и К, 2015. - 344 c.

- Митрофанова Е.А. Управление персоналом: теория и практика. Аудит, контроллинг и оценка расходов на персонал: Учебно-практическое пособие / Е.А. Митрофанова. - М.: Проспект, 2015. - 80 c.

- Михайлина Г.И. Управление персоналом: Учебное пособие / Г.И. Михайлина, Л.В. Матраева. - М.: Дашков и К, 2016. - 280 c.

- Моргунов Е.Б. Управление персоналом: исследование, оценка, обучение: Учебник для академического бакалавриата / Е.Б. Моргунов. - Люберцы: Юрайт, 2016. - 424 c.

- Одегов Ю.Г. Управление персоналом: Учебник для бакалавров / Ю.Г. Одегов, Г.Г. Руденко. - Люберцы: Юрайт, 2016. - 513 c.

- Борисова А.П. Как повлиять на качество работы подчиненных [Электронный ресурс]: статья. Режим доступа: http://www.e-xecutive.ru/career/hr-management/1877893-kak-povliyat-na-kachestvo-raboty-svoih-podchinennyh (дата обращения 16.08.2019)

- Гомон И.В. Повышение инновационной активности корпораций на основе развития акционерной собственности [Электронный ресурс]. Режим доступа: https://elibrary.ru (дата обращения 16.08.2019)

- Маслешова Я. А. Взаимодействие органов власти с организациями малого бизнеса: анализ проблем и путей их решения // Молодой ученый. — 2017. — №21. — С. 220-223. [Электронный ресурс]. Режим доступа: https://moluch.ru/archive/155/43886/ (дата обращения: 16.08.2019).

- Махмутова И.Н. Институциональный механизм макроэкономического регулирования в России [Электронный ресурс]. Режим доступа: https://elibrary.ru (дата обращения 16.08.2019)

- Методы стимулирования персонала [Электронный ресурс]: статья. Режим доступа: http://hr-portal.ru/article/metody-motivacii-i-stimulirovaniya-personala (дата обращения 16.08.2019)

- Окунева Т.В. Особенности культуры труда современных рабочих [Электронный ресурс]: статья. Режим доступа: http://journal-discussion.ru/publication.php?id=1122 (дата обращения 16.08.2019)

- Понятие стимулирования персонала [Электронный ресурс]: статья. Режим доступа: http://hr-portal.ru/article/motivaciya-i-stimulirovanie-personala (дата обращения 16.08.2019)

- Пути повышения конкурентоспособности организации [Электронный ресурс]. Режим доступа: http://cyberleninka.ru/article/n/puti-povysheniya-konkurentosposobnosti-predpriyatiya#new_comment (дата обращения 16.08.2019)

- Роль персонала в стратегии развития организации [Электронный ресурс] Режим доступа: http://hr-portal.ru/article/rol-personala-v-strategii-predpriyatiya(дата обращения: 09.10.2018)

- Сайт «Мельница бизнес идей». Расчёт новых бизнес проектов [Электронный ресурс]. Режим доступа: http://melnicabiz.ru/researches/238-biznes-pererabotka-ryby-otkryvaem-mini-ceh-rybopererabotka.html(дата обращения 16.08.2019)

- Салтыкова О.В. Корпоративная культура в организации как система трудовых ценностей коллектива [Электронный ресурс]: статья. Режим доступа: http://anthropology.ru/ru/text/saltykova-ov/korporativnaya-kultura-na-predpriyatii-kak-sistema-trudovyh-cennostey-kollektiva (дата обращения 16.08.2019)

- Систематизация исследования конкурентоспособности организации [Электронный ресурс]. Режим доступа: http://www.ecsocman.edu.ru/db/msg/182235.html (дата обращения 16.08.2019)

- Справочная информация по Официальный сайт ООО «ПОИСК» Электронный ресурс]: Режим доступа: http://www.list-org.com/company/2603187 (дата обращения 16.08.2019)

- Теории стимулирования [Электронный ресурс]: статья. Режим доступа: http://center-yf.ru/data/stat/Teorii-motivacii.php (дата обращения 16.08.2019)

- Факторы эффективности деятельности работника [Электронные ресурс]: статья. Режим доступа: http://www.b17.ru/article/8678/ (дата обращения 16.08.2019)

- Штибекова А.И. К вопросу о роли стимулирования персонала организации [Электронные ресурс]: Режим доступа: http://cyberleninka.ru/article/n/k-voprosu-o-roli-motivatsii-personala-organizatsii (дата обращения 16.08.2019)

Приложение 1 (продолжение)

Приложение 1 (продолжение)

Приложение 1

Приложение 1

Приложение 1

Приложение 1 (продолжение)

Приложение 1 (продолжение)

Приложение 1 (продолжение)

Анкеты для опроса контрагентов относительно организации процесса взаимодействия (20 участников)[1]

Анкета № 1

1) Как вы считаете, в организации вежливый персонал?

«Да» - 1 балл

2) Как вы считаете, уровень контроля при работе с Вами организован хорошо?

«Нет»

3) В организации эффективно организована система документирования?

«Да» - 1 балл

4) Выплаты по счетам осуществляются своевременно?

«Да» - 1 балл

5) Благодарим за участие.

Итого: 3 балла

Анкета № 2

1) Как вы считаете, в организации вежливый персонал?

«Да» - 1 балл

2) Как вы считаете, уровень контроля при работе с Вами организован хорошо?

«Да» - 1 балл

3) В организации эффективно организована система документирования?

«Да» - 1 балл

4) Выплаты по счетам осуществляются своевременно?

«Да» - 1 балл

5) Благодарим за участие.

Итого: 4 балла

Анкета № 3

1) Как вы считаете, в организации вежливый персонал?

«Да» - 1 балл

2) Как вы считаете, уровень контроля при работе с Вами организован хорошо?

«Да» - 1 балл

3) В организации эффективно организована система документирования?

«Да» - 1 балл

4) Выплаты по счетам осуществляются своевременно?

«Да» - 1 балл

5) Благодарим за участие.

Итого: 4 балла

Анкета № 4

1) Как вы считаете, в организации вежливый персонал?

«Да» - 1 балл

2) Как вы считаете, уровень контроля при работе с Вами организован хорошо?

«Нет»

3) В организации эффективно организована система документирования?

«Да» - 1 балл

4) Выплаты по счетам осуществляются своевременно?

«Да» - 1 балл

5) Благодарим за участие.

Итого: 3 балла

Анкета № 5

1) Как вы считаете, в организации вежливый персонал?

«Да» - 1 балл

2) Как вы считаете, уровень контроля при работе с Вами организован хорошо?

«Нет»

3) В организации эффективно организована система документирования?

«Нет»

4) Выплаты по счетам осуществляются своевременно?

«Нет»

5) Благодарим за участие

Итого: 1 балл

Анкета № 6

1) Как вы считаете, в организации вежливый персонал?

«Да» - 1 балл

2) Как вы считаете, уровень контроля при работе с Вами организован хорошо?

«Да» - 1 балл

3) В организации эффективно организована система документирования?

«Да» - 1 балл

4) Выплаты по счетам осуществляются своевременно?

«Да» - 1 балл

5) Благодарим за участие.

Итого: 4 балла

Анкета № 7

1) Как вы считаете, в организации вежливый персонал?

«Да» - 1 балл

2) Как вы считаете, уровень контроля при работе с Вами организован хорошо?

«Да» - 1 балл

3) В организации эффективно организована система документирования?

«Нет»

4) Выплаты по счетам осуществляются своевременно?

«Нет»

5) Благодарим за участие.

Итого: 2 балла

Анкета № 8

1) Как вы считаете, в организации вежливый персонал?

«Да» - 1 балл

2) Как вы считаете, уровень контроля при работе с Вами организован хорошо?

«Да» - 1 балл

3) В организации эффективно организована система документирования?

«Да» - 1 балл

4) Выплаты по счетам осуществляются своевременно?

«Да» - 1 балл

5) Благодарим за участие.

Итого: 4 балла

Анкета № 9

1) Как вы считаете, в организации вежливый персонал?

«Да» - 1 балл

2) Как вы считаете, уровень контроля при работе с Вами организован хорошо?

«Да» - 1 балл

3) В организации эффективно организована система документирования?

«Да» - 1 балл

4) Выплаты по счетам осуществляются своевременно?

«Нет»

5) Благодарим за участие.

Итого: 3 балла

Анкета № 10

1) Как вы считаете, в организации вежливый персонал?

«Да» - 1 балл

2) Как вы считаете, уровень контроля при работе с Вами организован хорошо?

«Нет»

3) В организации эффективно организована система документирования?

«Да» - 1 балл

4) Выплаты по счетам осуществляются своевременно?

«Нет»

5) Благодарим за участие.

Итого: 2 балла

Анкета № 11

1) Как вы считаете, в организации вежливый персонал?

«Да» - 1 балл

2) Как вы считаете, уровень контроля при работе с Вами организован хорошо?

«Нет»

3) В организации эффективно организована система документирования?

«Да» - 1 балл

4) Выплаты по счетам осуществляются своевременно?

«Нет»

5) Благодарим за участие.

Итого: 2 балла

Анкета № 12

1) Как вы считаете, в организации вежливый персонал?

«Да» - 1 балл

2) Как вы считаете, уровень контроля при работе с Вами организован хорошо?

«Да» - 1 балл

3) В организации эффективно организована система документирования?

«Да» - 1 балл

4) Выплаты по счетам осуществляются своевременно?

«Да» - 1 балл

5) Благодарим за участие.

Итого: 4 балла

Анкета № 13

1) Как вы считаете, в организации вежливый персонал?

«Да» - 1 балл

2) Как вы считаете, уровень контроля при работе с Вами организован хорошо?

«Да» - 1 балл

3) В организации эффективно организована система документирования?

«Да» - 1 балл

4) Выплаты по счетам осуществляются своевременно?

«Да» - 1 балл

5) Благодарим за участие.

Итого: 4 балла

Анкета № 14

1) Как вы считаете, в организации вежливый персонал?

«Да» - 1 балл

2) Как вы считаете, уровень контроля при работе с Вами организован хорошо?

«Да» - 1 балл

3) В организации эффективно организована система документирования?

«Да» - 1 балл

4) Выплаты по счетам осуществляются своевременно?

«Да» - 1 балл

5) Благодарим за участие.

Итого: 4 балла

Анкета № 15

1) Как вы считаете, в организации вежливый персонал?

«Да» - 1 балл

2) Как вы считаете, уровень контроля при работе с Вами организован хорошо?

«Да» - 1 балл

3) В организации эффективно организована система документирования?

«Да» - 1 балл

4) Выплаты по счетам осуществляются своевременно?

«Да» - 1 балл

5) Благодарим за участие.

Итого: 4 балла

Анкета № 16

1) Как вы считаете, в организации вежливый персонал?

«Да» - 1 балл

2) Как вы считаете, уровень контроля при работе с Вами организован хорошо?

«Нет»

3) В организации эффективно организована система документирования?

«Да» - 1 балл

4) Выплаты по счетам осуществляются своевременно?

«Нет»

5) Благодарим за участие.

Итого: 2 балла

Анкета № 17

1) Как вы считаете, в организации вежливый персонал?

«Да» - 1 балл

2) Как вы считаете, уровень контроля при работе с Вами организован хорошо?

«Нет»

3) В организации эффективно организована система документирования?

«Да» - 1 балл

4) Выплаты по счетам осуществляются своевременно?

«Нет»

5) Благодарим за участие.

Итого: 2 балла

Анкета № 18

1) Как вы считаете, в организации вежливый персонал?

«Да» - 1 балл

2) Как вы считаете, уровень контроля при работе с Вами организован хорошо?

«Нет»

3) В организации эффективно организована система документирования?

«Да» - 1 балл

4) Выплаты по счетам осуществляются своевременно?

«Нет»

5) Благодарим за участие.

Итого: 2 балла

Анкета № 19

1) Как вы считаете, в организации вежливый персонал?

«Да» - 1 балл

2) Как вы считаете, уровень контроля при работе с Вами организован хорошо?

«Да» - 1 балл

3) В организации эффективно организована система документирования?

«Да» - 1 балл

4) Выплаты по счетам осуществляются своевременно?

«Да» - 1 балл

5) Благодарим за участие.

Итого: 4 балла

Анкета № 20

1) Как вы считаете, в организации вежливый персонал?

«Да» - 1 балл

2) Как вы считаете, уровень контроля при работе с Вами организован хорошо?

«Нет»

3) В организации эффективно организована система документирования?

«Да» - 1 балл

4) Выплаты по счетам осуществляются своевременно?

«Нет»

5) Благодарим за участие.

Итого: 2 балла

-

За каждый ответ «Да» начислялось по 1 баллу, за ответ «нет» - не начислялось ничего ↑

- Функции менеджмента (ЗАО «Флора»)

- Организация коммерческой деятельности по работе с контрагентами (на примере ООО «Торговый дом «Сервис»)

- Интернет-маркетинговые решения для аптеки и фармацевтических товаров

- Артикли с неисчисляемыми существительными (Артикль-служебная часть речи)

- Иноязычные заимствования в современном английском языке (Классификация заимствований)

- Вопросы перевода общественно-политической лексики

- Теории происхождения государства

- Проектирование организации (фотосалон «Сanon»)

- Система органов местного самоуправления (Организационные структуры и системы управления)

- Построение организационных структур ( ООО «Адидас»)

- Ценные бумаги и их влияние на денежные потоки предприятия ( ОАО «Костромской ювелирный завод» )

- Основы программирования на языке HTML (Примеры конкретных реализаций тегов)