Организация кассовой работы в банке (Расчетно-кассовые операции банка)

Содержание:

Введение

К важным традиционным банковским операциям можно отнести кассовые операции, так как они совершаются ежедневно. Это тема очень важна, потому что в кредитных организациях юридические лица совершают операции посредством кассы. Я решила более точно разобраться в данной теме, так как она наиболее актуальна в наше время, потому что кассовые операции играют важную роль в деятельности экономических субъектов. А также кассовые операции в современных условиях достигли наибольшего развития. В настоящее время наблюдается расширение субъектов кредитных отношений, а так же рост многообразия самих операций. Актуальность кредитования для кредитных организаций сегодня очевидна. С каждым годом оно получает все наибольшее развитие и распространение. Не случайно банк называется кредитным институтом. С каждым годом кредитные организации разрабатывают и внедряют новые кредитные программы.

Кассовые операции отражают всю суть банковской деятельности, но в современном законодательстве они не включены в состав базовых операций. Мне трудно представить, что банк ведет свою деятельность, не используя кассовые операции при этом. Тем более что кассовые операции связаны с получением, выдачей, хранением, перевозкой денежной наличности.

Актуальность темы обоснована тем, что в современных условиях деньги являются неотъемлемым атрибутом хозяйственной деятельности. Поэтому все сделки, связанные с поставками материальных ценностей и оказанием услуг, завершаются денежными расчетами. Основным назначением расчетов является обслуживание денежного оборота (платежного оборота). Расчеты могут принимать как наличную, так и безналичную форму. Наличные и безналичные формы решать интенсивное развитие различных форм безналичных расчетов.

Закон «О банках и банковской деятельности» определяет перечень основных банковских операций. К ним относятся :

1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2) размещение привлеченных средств от своего имени и за свой счет;

3) открытие и ведение банковских счетов физических и юридических лиц;

4) осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

6) купля-продажа иностранной валюты в наличной и безналичной формах;

7) привлечение во вклады и размещение драгоценных металлов;

8) выдача банковских гарантий;

9) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

В качестве предмета исследования в данной курсовой работе рассматривается политика коммерческих банков во взаимоотношениях с населением, а также необходимость нового подхода к организации банковского обслуживания населения в условиях рыночной экономики.

Объектом исследования является российский рынок расчетно-кассового обслуживания.

Цель моей работы заключается в том, чтобы узнать новую информацию об организации кассовых операций и порядке их учета и изучение порядка, проводимых операций.

В соответствии с поставленной целью необходимо решить ряд задач:

– изучить теоретические аспекты расчетно-кассовых операций в кредитных организациях;

– рассмотреть сущность, формы и принципы расчетно-кассовых операций.

Теоретической и методологической основой при написании дипломной работы послужили работы отечественных и зарубежных ученых и специалистов таких как Аверченко В.А., Сильвестров С.Н., Белов В.А., Березина М.П., Березина М.П., Крупнов Ю.С., Бломштейн Г.Д. Саммерс. Б.Д., Букато В.И., Львов Ю.И., Ефимова Л.Г., Иванов В.В., Коган М.Л., Косой А.М., Коттер Р., Ломан Э.Д., Маневич В.Е., Маркова О.М., Сахарова Л.С., Сидоров В.Н., Мехряков В.Д., Семенюта О.Г., Черкасов В.Е., Яковлев Н.П.

Работа состоит из Введения, 2-х глав, Заключения, Списка использованной литературы.

1. Актуальность расчетно-кассовых операций банков

1.1. Расчетно-кассовые операции банка

Расчётно-кассовое обслуживание (РКО) юридических лиц и индивидуальных предпринимателей – одна из основных функций банка. Это комплекс услуг по хранению, перемещению и регистрации движения финансовых средств компаний.

Порядок осуществления российскими банками расчётно-кассового обслуживания юридических лиц регламентируется следующими правовыми нормами [6, c. 110]:

- ФЗ «О банках и банковской деятельности»,

- Гражданский кодекс РФ,

- ряд Положений Центробанка РФ.

Гражданский кодекс Российской федерации. Часть вторая. В этом документе, принятом Государственной думой РФ 22 декабря 1995 г., и введенным в действие Федеральным законом № 14-ФЗ от 26 января 1996 г., законодательно закреплены ключевые понятия для осуществления банковской деятельности в части открытия банковских счетов и осуществления расчетов.

В главе 44 ГК РФ вводятся [10, c. 75]:

- понятия банковского вклада и договора банковского вклада;

- оговорка прав на привлечение денежных средств во вклады;

- форма договора банковского вклада;

- виды вкладов;

- условия и порядок начисления и выплат процентов на вклад;

- необходимость обеспечения возвратности вкладов;

- распоряжение вкладом третьими лицами;

- порядок заполнения и выдачи сберегательных книжек и операций со сберегательными (депозитными сертификатами).

В главе 45 ГК РФ даются:

- определение банковского счета и договора банковского счета;

- возможный перечень операций по банковским счетам;

- порядок заключения договора банковского счета;

- удостоверение права распоряжения денежными средствами, находящимися на счете;

- сроки операций по счетам;

- условия кредитования счета;

- порядок оплаты расходов банка на совершение операций по счету;

- порядок начисления и уплаты процентов за пользование банком денежными средствами, находящимися на счете;

- условия возможности зачета встречных требования между банком и клиентом;

- основания списания денежных средств со счета;

- очередность списания денежных средств со счета;

- реализация ответственности банка за ненадлежащее совершение операций по счету;

- оговорка необходимости соблюдения банковской тайны;

- ограничения распоряжения счетом;

- условия расторжения договора и закрытия банковского счета.

Отдельная (46-я) глава ГК РФ посвящена расчетам. Здесь даны определения наличным и безналичным расчетам, приведены формы безналичных расчетов, условия их исполнения; оговорена ответственность за неисполнение или ненадлежащее исполнение расчетов.

Помимо этого, соответствующие взаимоотношения между банком и его клиентом регулируются посредством подписанного обеими сторонами договора об РКО. Заключить такой договор с выбранным банком имеет право любая коммерческая и некоммерческая организация вне зависимости от формы собственности, имеющая статус юр.лица или предпринимателя. Открыв расчетный счёт в рублях или иностранной валюте (долларах, евро), его владелец может распоряжаться средствами для ведения коммерческой и некоммерческой деятельности (именно этим счёт расчётный отличается от текущего).

В рамках договора банк берёт на себя обязанность по хранению денежных средств клиента, своевременному зачислению поступающих сумм, их перечислению и выдаче по распоряжению руководства предприятия, а также по оперативному, корректному совершению прочих действий, определённых договором и не противоречащих законодательным нормам.

В отличие от наличного денежного оборота, при котором деньги передаются из кассы плательщика в кассу получателя, сущность безналичного денежного оборота состоит в том, что платежи производятся путем перечисления (перевода) денег со счета плательщика на счет получателя в учреждениях банков. Банки хранят денежные средства предприятий на их счетах, зачисляют поступающие на эти счета суммы, выполняют распоряжения предприятий об их перечислении и выдаче со счетов, а также о проведении других банковских операций, предусмотренных банковскими правилами и договором. В зависимости от местонахождения банков, обслуживающих участников расчетов, они делятся на одногородние и иногородние, что предопределяет порядок их организации [15, с.265].

Безналичные денежные расчеты осуществляются при соблюдении следующих условий:

- плательщик имеет право отказаться от оплаты предъявленного документа полностью или частично в случаях, предусмотренных законом или договором.

- без согласия плательщика или его поручения списание средств со счетов, как правило, не допускается.

- платежи осуществляются из собственных средств плательщика, а в отдельных случаях - за счет кредита банка и прочих привлеченных средств.

- на счет получателя средства зачисляются лишь после их списания со счета плательщика.

- выполнение правил документооборота, разработанных Центральным банком РФ и определяющих движение денег и денежных документов.

- общий срок безналичных расчетов не должен превышать двух операционных дней в пределах субъекта Российской Федерации, пяти операционных дней в пределах Российской Федерации.

- денежные документы для осуществления безналичных расчетов должны соответствовать требованиям установленных Банком России стандартов. Расчетные документы принимаются банком к исполнению, если на их первом экземпляре имеются две подписи лиц, уполномоченных распоряжаться счетом, и оттиск печати, образцы которых ранее были сообщены банку.

- если платежи производятся предпринимателем без образования юридического лица, банк принимает расчетные документы при наличии одной подписи и при отсутствии оттиска печати.

- взаимные претензии по расчетам между плательщиком и получателем средств рассматриваются сторонами без участия банковских учреждений через суд.

1.2. Сущность кассовых операций банка

Коммерческим банкам принадлежит значимая роль в развитии экономики. Они представляют собой серьезные финансовые институты, аккумулирующие огромные объемы денежных средств. В настоящее время банки не принимают активного участия в экономическом развитии Российской Федерации, которое характерно для банков с хорошо развитой рыночной экономикой, а сосредоточены на удержании стабильного уровня доходов, активов и сокращении расходов.

Банки, изначально созданные для того, чтобы привлекать денежные средства и размещать их от своего имени на условиях возвратности, платности и срочности, в новых рыночных условиях теперь уже не могут быть простыми кредитными организациями, предоставляющими ограниченный спектр услуг. В сегодняшних реалиях банки вынуждены «сражаться» за каждого клиента, шагая в ногу со временем и внедряя в свою деятельность новые технологии [57].

В современной рыночной экономике кругооборот формулы «ДеньгиТовар-Деньги» между юридическими и физическими лицами является необходимым элементом ее нормального развития. Реализация товаров, работ, услуг между предприятиями обеспечивается платежной системой страны, агентом которой выступает банк.

Расчетно-кассовое обслуживание клиентов в коммерческих банках, включающее в себя открытие и ведение банковских счетов юридических и физических лиц, является для банков очень важным и прибыльным видом деятельности. Расчетно-кассовое обслуживание в совокупности с проведением операций по привлечению денежных средств физических и юридических лиц во вклады и размещением этих средств от имени и за счет банка являются классическими банковским операциями.

Выполнение банком расчетно-кассовых операций, привлечение клиентов - юридических и физических лиц позволяет устанавливать с ними деловые связи так, что взаимоотношения по расчетно-кассовому обслуживанию в дальнейшем могут перерасти в другие, более тесные формы сотрудничества, а, следовательно, банк и клиенты становятся взаимо-заинтересованными и взаимовыгодными друг для друга партнерами.

Экономическая ситуация последнего времени поставила российские банки перед необходимостью приоритетного развития безрисковых направлений деятельности. А одним из таковых направлений, в первую очередь, является расчетно-кассовое обслуживание. На данный момент ведутся дискуссии между учеными-экономистами, занимающимися изучением банковской сферы, топ-менеджерами федеральных и региональных банков о перспективах развития этого вида банковской деятельности и его отдельных составляющих, а также об экономической эффективности РКО.

Как известно, банковская система чутко реагирует на изменение экономического климата в стране. Недавние политические и экономические события привели к снижению темпов роста кредитных портфелей большинства российских банков, а, следовательно, к уменьшению доходности банковского бизнеса. В этой ситуации практически все банки обратили внимание на другое направление – транзакционный бизнес, под которым чаще всего понимается расчетно-кассовое обслуживание. На современном этапе расчетно-кассовая деятельность выходит на передовые позиции российского банковского бизнеса.

Расчетно-кассовое обслуживание – вид банковского бизнеса, в котором наиболее плотно переплетаются потребности клиента с возможностями банка. Именно здесь банк имеет возможность получить от клиента всю информацию о том, насколько востребованы у клиентов продукты и услуги банка, понять, в каком направлении следует двигаться в дальнейшем, при создании новых технологий обслуживания. При этом банки находятся в очень жесткой конкурентной среде. Если кто-то позволит себе пренебречь пожеланиями клиента, то, скорее всего, вскоре этот клиент найдет более чуткое отношение в другом кредитном учреждении. Поэтому четко отлаженный механизм прямой и обратной связи с клиентом – одна из насущных потребностей сегодняшнего дня. Важность обратной связи с клиентом подчеркивается большинством топменеджеров банков. Одним из инструментов изучения мнений клиентов является проведение маркетинговых исследований, по результатам которых принимаются меры по усовершенствованию процессов, организации работ, а также изучаются возможности по внедрению новых банковских продуктов и услуг.

Стоит отметить, что РКО – это достаточно объемный бизнес, включающий в себя широкий набор взаимосвязанных продуктов и услуг. Каждая составляющая РКО эволюционирует в соответствии с требованиями конкурентного рынка, и сегодня нет единого стандарта расчетно-кассового обслуживания. Каждый банк имеет свои особенности, которые являются наиболее востребованными, удобными и эффективными для клиентов. Однако при всем внешнем отличии технологий можно уверенно выделить превалирующую тенденцию – переход клиентского обслуживания на дистанционные платформы. Это направление сейчас демонстрирует достижение высоких скоростей и производительности при совершении клиентских платежей и имеет очень хорошие перспективы дальнейшего развития. При внедрении услуги РКО любой банк старается предоставлять услуги именно через дистанционные каналы, так как это удобно для клиентов и выгодно для банков. В век информационных технологий и технического прогресса, который не стоит на месте, существует огромное количество устройств, посредством которых клиент может работать с банком: стационарные ПК, планшеты, смартфоны и т.д. Еще одним достоинством электронного документооборота является возможность удаленного доступа ко всем счетам, получение полной и прозрачной информации о состоянии счетов и пр.

Кассовые операции – это действия, связанные с приемом, выдачей, хранением наличных денег и оформлением кассовых документов. Для их ведения Центробанком установлены правила: Указание от 11 марта 2014 г. N 3210-У и Указание от 7 октября 2013 г. N 3073-У. Эти правила называются кассовой дисциплиной.

С июня 2014 года был введен новый порядок ведения кассовых операций в РФ. По сравнению с предыдущим периодом, правила ведения кассовых операций изменились.

В связи с тем, что многие организации и предприятия (а также некоторые индивидуальные предприниматели) ведут бухгалтерский учет, не лишним будет узнать более подробно про новый порядок ведения кассовых операций, который начал свое действие в 2014 году и продолжит в 2018 году.

В настоящее время Центральный Банк Российской Федерации (ЦБ РФ) позволяет кредитным организациям (Банкам) самим регулировать некоторые аспекты своей деятельности, касающиеся организации кассовой работы, поэтому в нормативных документах ЦБ РФ содержатся требования к наличию в Банке разработанных самостоятельно распорядительных документов (РД).

На усмотрение Банка возможны несколько вариантов организации кассовой работы:

- Разрабатывается отдельный документ – «Положение / Порядок об организации кассовой работы и совершении кассовых операций» (далее — Положение по кассе), которое, по сути, повторяет нормативные документы ЦБ РФ, но в тех пунктах, где предлагается организовать работу «на усмотрение кредитной организации», будет расписан порядок действий сотрудников в данном Банке. Дополнительно издаются отдельные РД: о назначении ответственных лиц, о создании комиссии и об установлении минимального лимита.Такое происходит в основном в крупных банках с большим отделом по кассовой и методологической работе, где специалисты грамотно и четко описывают, что и в каких ситуациях делать, а сотрудники кассовых отделов контролируют исполнение кассовой дисциплины.

- Банк руководствуется только нормативными документами ЦБ РФ, а по тем пунктам, где предлагается организовать работу «на усмотрение кредитной организации», издает отдельные РД и Положения. В основном – это небольшие Банки, которые экономят на разработке методик и на специалистах. В результате, наибольшее число ошибок и нарушений по кассе происходит именно в этих Банках.

Из практики мы знаем, что сотрудникам тяжело читать и понимать инструктивный материал, поэтому мы:

- провели анализ основных нормативных документов ЦБ РФ;

- составили список требований ЦБ РФ о наличии в Банке РД со ссылкой на пункты нормативных документов ЦБ РФ;

- перевели содержание пунктов на «русский язык»;

- по некоторым из них вложили примеры составления РД или Положения. Примеры можно использовать в работе как шаблон, добавляя в них то, что нужно именно вам:

- Организация кассовой работы. Распорядительные документы по 318-П;

- Организация кассовой работы. Распорядительные документы по 136-И, 2054-У;

- Организация кассовой работы. Распорядительные документы по 131-И;

- Организация кассовой работы. Распорядительные документы по 385-П, 2346-У.

Кассовые документы подписывает главный бухгалтер или бухгалтер (при их отсутствии – руководитель), а также кассир (п. 4.3 Указания).

При этом при оформлении кассовых документов на бумажном носителе кассир снабжается печатью или штампом (например, печать с наименованием фирмы, ее ИНН и словом «Получено»). Ставя оттиск печати/штампа на кассовых документах, кассир подтверждает проведение кассовой операции.

Если же ведением кассовых операций и оформлением кассовых документов занимается сам руководитель, то, соответственно, подписывать кассовые документы должен только он.

При выдаче наличных из кассы нужно оформить РКО. Получив его, кассир проверяет (п. 6.1 Указания):

- наличие подписи главного бухгалтера/бухгалтера (при его отсутствии – подписи руководителя) и ее соответствие образцу;

- соответствие сумм, указанных цифрами, суммам, указанным прописью.

При выдаче наличности кассир должен проверить наличие подтверждающих документов, перечисленных в РКО.

Перед выдачей денег кассир должен идентифицировать получателя по паспорту (иному документу, удостоверяющему личность). Выдача наличных денег лицу, не указанному в РКО, запрещена.

Подготовив необходимую сумму, кассир передает получателю РКО для подписи. Затем кассир должен пересчитать подготовленную сумму таким образом, чтобы получатель мог наблюдать данный процесс. Выдача наличности производится полистным, поштучным пересчетом в сумме, обозначенной в РКО. После выдачи денег кассир подписывает РКО.

Так же как и ПКО, РКО хранятся в течение 5 лет по правилам, установленным руководителем организации.

Выплата зарплаты проводится по расчетно-платежным ведомостям (Форма № Т-49, утв. Постановлением Госкомстата РФ от 05.01.2004 N 1)/ платежным ведомостям (Форма № Т-53, утв. Постановление Госкомстата РФ от 05.01.2004 N 1) с составлением единого РКО (на фактически выплаченную сумму) в последний день выплаты зарплаты или же раньше, если все работники получили зарплату до наступления крайнего срока. Причем в таком РКО не нужно указывать ни Ф.И.О. получателя, ни реквизитов документа, удостоверяющего личность.

Срок выдачи зарплатной наличности определяется руководителем и должен быть указан в ведомости. Но учтите, что данный срок не может превышать 5 рабочих дней, включая день получения денег в банке (п. 6.5 Указания).

Работник обязательно должен расписаться в ведомости.

Если в последний день выдачи зарплаты кто-то из работников ее не получил, то кассир напротив его фамилии и инициалов в расчетно-платежной ведомости/платежной ведомости проставляет оттиск печати (штампа) или делает запись «депонировано». Затем кассир:

- подсчитывает фактически выданную работникам сумму и сумму, подлежащую депонированию;

- записывает эти суммы в соответствующие строки ведомости;

- сверяет эти суммы с итоговой суммой, обозначенной в ведомости;

- проставляет свою подпись и отдает ведомость на подпись главному бухгалтеру/бухгалтеру (при его отсутствии – руководителю).

Если же речь идет о какой-то разовой выплате (к примеру, выплата зарплаты увольняющемуся сотруднику), то нет смысла оформлять ведомость – можно выдать деньги сразу по РКО в обычном порядке.

Наличные деньги, предназначенные одному получателю, могут быть выданы другому лицу по доверенности (например, получение зарплаты за заболевшего родственника). В этом случае кассир должен проверить (п. 6.1 Указания):

- соответствие ФИО получателя, указанных в РКО, ФИО доверителя, указанным в доверенности;

- соответствие ФИО доверенного лица, указанных в РКО и доверенности, данным предъявленного документа, удостоверяющего личность.

В расчетно-платежной ведомости/платежной ведомости перед подписью лица, которому выдаются деньги, делается запись «по доверенности».

Доверенность прикладывается к РКО/расчетно-платежной ведомости/платежной ведомости.

Если же выдача наличных производится по доверенности, оформленной на несколько выплат или на получение денег у разных юрлиц/ИП, делается копия такой доверенности. Данная копия заверяется в порядке, установленном организацией/ИП и прикладывается к РКО.

В ситуации, когда получателю полагается несколько выплат у одного юрлица/ИП, оригинал доверенности хранится у кассира, при каждой выплате к РКО/расчетно-платежной ведомости/платежной ведомости прикладывается копия доверенности, а при последней выплате – оригинал.

2. Классификация расчетно-кассовых операций банка

2.1. Общая характеристика банка ВТБ24

Группа банка ВТБ и его дочерних и зависимых компаний включает в себя российские и зарубежные коммерческие банки, страховые, лизинговые и иные компании, контролируемые Группой.

Группа ВТБ построена по принципу стратегического холдинга, что предусматривает наличие единой стратегии развития компаний Группы, единого бренда, централизованного финансового менеджмента и управления рисками, унифицированных систем контроля.

В России Группа осуществляет банковские операции через один материнский (банк ВТБ) и ряд дочерних банков: ВТБ24 (до 1 января 2018 года) и Почта Банк. 1 января 2018 года Группа завершила присоединение банка ВТБ24 к банку ВТБ и начала обслуживание клиентов обоих банков под единым брендом «ВТБ».

Группа ВТБ обладает уникальной для российских банков международной сетью. Компании Группы предоставляют услуги в странах СНГ, Европы, Азии, Северной Америки и Африки, содействуя развитию международного сотрудничества и продвижению российских предприятий на мировые рынки. Международные операции позволяют ВТБ диверсифицировать бизнес и увеличивать его рентабельность за счет работы на высоко-маржинальных рынках.

На конец 2017 года банковский и инвестиционно-банковский бизнес Группы присутствовал в 20 странах мира. Деятельность Группы за пределами России осуществляется через 11 дочерних банков, расположенных в Германии, Великобритании, Сербии, Армении, Республике Беларусь, Казахстане, Азербайджане, Украине (два банка), Грузии и Анголе, и через три представительства, расположенных в Италии, Китае и Кыргызстане, а также через два филиала ВТБ, расположенных в Китае и Индии, филиал ВТБ Капитал в Сингапуре и филиал VTB Bank (Europe) в Австрии. Инвестиционно-банковское подразделение Группы осуществляет брокерские и дилерские операции в США, проводит операции с ценными бумагами и предоставляет финансовые консультации в Гонконге, а также занимается инвестиционно-банковской деятельностью в Болгарии. Кроме того, Группа имеет ассоциированный банк на Кипре. Во Вьетнаме ведет деятельность банк ВРБ, созданный ВТБ совместно с вьетнамской кредитной организацией.

Важной задачей стратегии развития группы ВТБ является переход на целевую модель универсального банка в России. Это позволит построить единую высококонкурентную организацию, способную быстро реагировать на изменение рынка, усилить команду единого банка за счет выбора сильнейших представителей объединяемых банков и формирования единой корпоративной культуры, оптимизировать операционную модель и качество горизонтального взаимодействия. По итогам объединения ожидается экономия расходов до 15 млрд рублей в год.

В 2017 году приняты все ключевые решения по работе объединенного банка: организационная структура, модель работы розничного бизнеса, операционная модель на дату объединения и на 2018–2019 годы, определен ИТ-ландшафт как на дату объединения, так и целевой, утверждены финансовая модель и бюджет проекта, завершается работа по гармонизации нормативного регулирования в объединенном банке.

В ноябре 2017 года успешно проведено комплексное тестирование процедуры объединения, в котором приняли участие подразделения двух банков по направлениям ИТ, бухгалтерского учета и отчетности, операционной поддержки.

С 1 января 2018 года объединенный банк начал свою работу. Для всех клиентов объединенного банка стала доступна единая продуктовая линейка и обеспечено бессбойное функционирование всех систем и процессов, включая систему ДБО для юридических лиц, интернет-банк и мобильный банк для физических лиц, процессинг, устройства самообслуживания, брокерское обслуживание.

По итогам 2017 года группа ВТБ вышла на целевые показатели чистой прибыли и рентабельности капитала, при этом финансовые результаты показали положительную динамику по сравнению с предшествующим годом. В первую очередь необходимо отметить восстановление чистой процентной маржи до 4,1 % (с 3,7 % в 2016 году) на фоне снижения стоимости фондирования. Чистые комиссионные доходы Группы увеличились в 2017 году на 16,5 % и составили рекордные 95,3 млрд рублей. Показатель отношения операционных расходов к чистым операционным доходам до резервов снизился с 45,8 % в 2016 году до 44,0 % в 2017 году – на уровне стратегической цели.

Банк выполняет следующие операции:

Рисунок 2.1 – Операции коммерческого банка

Финансовые показатели деятельности банка ВТБ24 представлены в таблицах ниже:

Таблица 2.1 – Показатели отчета о финансовых результатах, тыс.руб.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение (+/-) |

Относительное отклонение (%) |

||

|

2017/2016 гг. |

2018/2017 гг. |

2017/2016 гг. |

2018/2017 гг. |

||||

|

Чистые процентные доходы (расходы) |

152 881 810 |

203 842 413 |

399 339 750 |

50 960 603 |

195 497 337 |

133,33 |

195,90 |

|

Чистые доходы (расходы) от финансовых активов |

8 183 827,7 |

9 195 312 |

75 459 554 |

1 011 484,3 |

66 264 242 |

112,35 |

820,63 |

|

Чистые доходы (расходы) от финансовых обязательств |

292 879,68 |

385 368 |

41 583 |

92 488,32 |

- 343 785 |

131,57 |

10,79 |

|

Чистые доходы (расходы) от операций с ценными бумагами |

20 892 343 |

24 014 187 |

6 345 472 |

3 121 844,3 |

- 17 668 715 |

114,94 |

26,42 |

|

Сумма курсовых разниц, за исключением переоценки финансовых инструментов, оцениваемых по справедливой стоимости через прибыль или убыток |

440 689,04 |

500 783 |

91 356 901 |

60 093,96 |

90 856 118 |

113,63 |

18242,81 |

|

Доходы (расходы) от выбытия (реализации) основных средств |

7 005,19 |

7 871 |

30769 |

865,81 |

22898 |

112,35 |

390,91 |

|

Доходы (расходы) от выбытия инвестиций |

659 255,87 |

724 457 |

71 748 594 |

65 201,13 |

71 024 137 |

109,89 |

9903,77 |

|

Операционные доходы (расходы) |

106 977 360 |

109 160 571 |

205 497 331 |

2 183 211,4 |

96 336 760 |

102,04 |

188,25 |

|

Изменение резерва |

89 961 550 |

93 709 948 |

155 701 745 |

3 748 397,9 |

61 991 797 |

104,16 |

166,15 |

|

Комиссионные доходы (расходы) |

26 744 092 |

27 858 429 |

95 822 787 |

1114337,2 |

67964358 |

104,16 |

343,96 |

|

Прочие доходы (расходы) |

9 859 800,6 |

10 061 021 |

86 097 441 |

201 220,42 |

76 036 420 |

102,04 |

855,75 |

|

Прибыль (убыток) до налогообложения |

71 489 614 |

72 948 586 |

282 185 268 |

1 458 971,7 |

209 236 682 |

102,04 |

386,87 |

|

Возмещение (расход) по налогам |

27 753 198 |

28 319 590 |

51 278 365 |

566 391,8 |

22 958 775 |

102,04 |

181,07 |

|

Прибыль (убыток) за отчетный период |

98 230 131 |

101 268 176 |

230 906 903 |

3 038 045,3 |

129 638 727 |

103,09 |

228,01 |

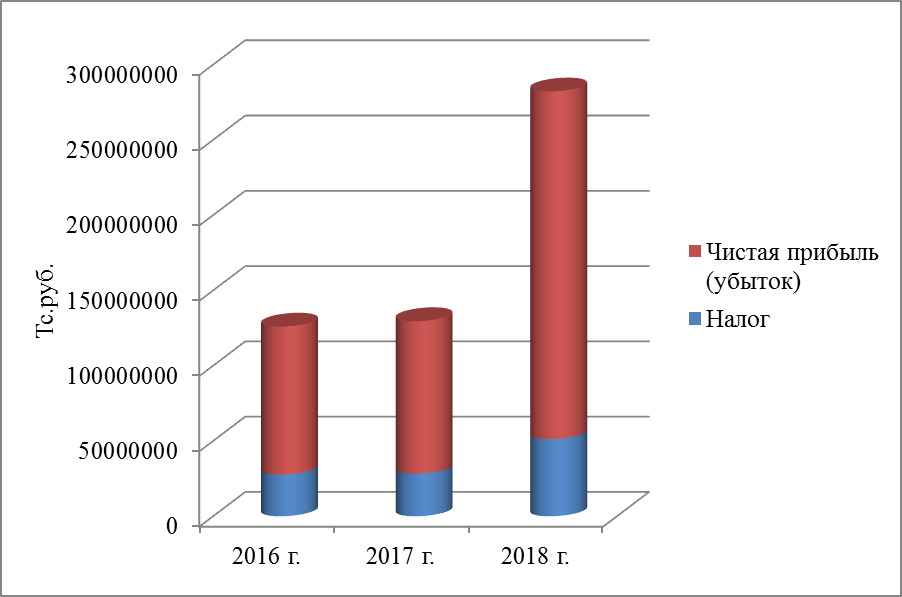

Наглядно данная динамика представлена следующим видом:

Рисунок 2.2 - Показатели отчета о финансовых результатах, тыс.руб.

В 2018 году объем чистой прибыли банка увеличилась на 128%, в связи с расширением рынка сбыта услуг. В 2017 году данный показатель увеличился всего на 3,09%.

Основные задачи в стратегии розничного бизнеса – это усиление позиций и рост рыночной доли в кредитовании и привлечении средств, обеспечение фондирования для целей Группы и развитие современных технологических решений для клиентов.

Объем выданные и привлеченных денежных средств банка ВТБ24, представлен следующими показателями:

Таблица 2.2 – Объем выданных и привлеченных денежных средств, млрд.руб.

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Абсолютное отклонение (+/-) |

|

|

2016/2015 гг. |

2017/2016 гг. |

||||

|

Привлечения от физ.лиц, млрд.руб. |

2 789 |

3 004 |

3 622 |

215 |

618 |

|

Кредиты физическим лицам, млрд.руб. |

2 041 |

2 176 |

2 486 |

135 |

310 |

Объединенный банк ВТБ должен обеспечить принципиально новый уровень взаимодействия бизнес-линий по реализации зарплатных проектов и увеличить за три года количество клиентов и долю на этом рынке в 1,5 раза.

Ниже представлена отраслевая структура средств, привлеченных от клиентов, не являющихся кредитными организациями

Таблица 2.3 - Отраслевая структура привлеченных средств по отраслям, млн.руб.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение (+/-) |

Относительное отклонение (%) |

||

|

2017/2016 гг. |

2018/2017 гг. |

2017/2016 гг. |

2018/2017 гг. |

||||

|

Финансовая деятельность |

1 176 867,01 |

1 200 884,7 |

1 257 931,8 |

24 017,69 |

5 7047,1 |

102,04 |

104,75 |

|

Государственные органы |

760 296,4 |

950 370,5 |

1 099 641,1 |

190 074,1 |

149 270,6 |

125 |

115,70 |

|

Добыча полезных ископаемых |

924 504,88 |

923 581,3 |

1 162 186,8 |

- 923,58 |

238 605,5 |

99,90 |

125,83 |

|

Физ.лица и ИП |

586 998,15 |

624 466,12 |

3 890 340,3 |

37 467,96 |

3 265 874,2 |

106,38 |

622,98 |

|

Операции с недвижимостью |

525 429,51 |

553 083,7 |

720 805,8 |

27 654,18 |

167 722,1 |

105,26 |

130,32 |

|

Транспорт и связь |

328 994,35 |

382 551,57 |

458 335,7 |

53 557,22 |

75 784,13 |

116,27 |

119,81 |

|

Обрабатывающее производство |

352 160,81 |

370 695,59 |

447 270,5 |

18 534,78 |

76 574,91 |

105,26 |

120,65 |

|

Прочие виды деятельности |

320 794,9 |

330 716,4 |

277 482,7 |

9 921,49 |

- 53 233,7 |

103,09 |

83,90 |

|

Оптовая и розничная торговля, ремонт авто.средств, бытовых изделий |

254 664,73 |

286 140,15 |

421 584,3 |

31 475,41 |

135 444,15 |

112,35 |

147,33 |

|

Строительство |

157 482,83 |

176 947 |

187 619,9 |

19 464,17 |

10 672,9 |

112,35 |

106,03 |

|

Производство и распределение электроэнергии, газа и воды |

89 214,9 |

114 378,08 |

115 713,3 |

25 163,178 |

1 335,22 |

128,20 |

101,16 |

|

Химическая отрасль |

35 329,84 |

37 989,08 |

47 825,3 |

2 659,23 |

9 836,22 |

107,52 |

125,89 |

|

Сельское хозяйтсво, охота и лесное хозяйство |

21 029,52 |

23 340,2 |

35 882,8 |

2 310,67 |

1 2542,6 |

110,98 |

153,73 |

|

ИТОГО: |

5 533 767,8 |

5 975 144,39 |

10 122 620,3 |

441 376,54 |

4 147 475,9 |

107,97 |

169,41 |

В соответствии с порядком, разработанным в рамках внутренних процедур оценки достаточности капитала и утвержденным уполномоченными органами управления, в Банке производится выявление (идентификация) и оценка значимости видов / подвидов рисков. Результатом оценки значимости риска является его отнесение в одну из следующих категорий:

- наиболее значимые риски; значимые риски;

- незначимые риски (в том числе незначимые на локальном уровне);

- неактуальные риски.

«Банк-Он-Лайн» позволяет клиентам оперативно осуществлять следующие операции:

открытие текущих счетов, получение информации по счету, формирование выписок, открытие вкладов и управление ими;

управление кредитами (получение информации по действующему кредиту, подача заявки на кредит);

создание заявки на выпуск новой или перевыпуск банковской карты, блокировка и активация карт;

оплата мобильной связи, Интернета, коммунальных и прочих услуг, налогов и платежей в бюджет;

переводы между своими счетами и по любым свободным реквизитам в рублях и в иностранной валюте;

оперативная покупка/продажа иностранной валюты по безналичному курсу банка.

2.2. Особенности кассовых операций в коммерческом банке

Корпоративный бизнес банка специализируется на комплексном обслуживании юридических лиц и индивидуальных предпринимателей, предоставляя широкую линейку банковских продуктов и услуг под потребности каждого клиентского сегмента. Обслуживание корпоративных клиентов отвечает высоким стандартам банковской деятельности, использует самые современные технологии на российском банковском рынке. Клиентская политика ориентирована на создание благоприятных условий для активного развития, роста бизнеса и благосостояния клиентов из числа малых и средних компаний, на взаимовыгодное сотрудничество с крупными корпоративными клиентами. В рамках расчетно-кассового обслуживания банк предлагает корпоративным клиентам следующие услуги: открытие и ведение счетов в рублях и иностранной валюте, инкассация денежных средств, интернет-банк, зарплатный проект, корпоративные карты, эквайринг.

В рамках расчетно-кассовой деятельности банк выпускает корпоративные карты для организаций, которые используются для оплаты хозяйственных расходов юридического лица. Банк предлагает клиентам следующие виды корпоративных карт: Visa Business и Visa Business Electron.

Физическим лицам банк предоставляет следующие услуги по расчетно-кассовому обслуживанию:

открытие и ведение текущих счетов в рублях и в иностранной валюте;

расчетные операции, платежи, переводы денежных средств;

кассовые операции;

выпуск и обслуживание дебетовых карт;

дистанционное банковское обслуживание.

Начнем с анализа динамики количества открытых счетов. Банк открывает и обслуживает текущие счета физических лиц в рублях, долларах и евро. Текущий счет физического лица открывается физическому лицу на основании договора банковского счета и предусматривает совершение расчетных операций, не связанных с осуществлением предпринимательской деятельности. При осуществлении безналичных расчетов по текущим счетам физическими лицами могут применяться установленные законодательством формы безналичных расчетов.

Стратегическим приоритетом клиентской политики банка является построение долгосрочных партнерских взаимоотношений с корпоративными клиентами. Клиентская политика ориентирована на создание наиболее благоприятных условий для активного развития, роста бизнеса и благосостояния клиентов из числа малых и средних компаний, а также на взаимовыгодное сотрудничество с крупными корпоративными клиентами.

В рамках расчетно-кассового обслуживания банк предлагает корпоративным клиентам следующие услуги:

открытие и ведение счетов в рублях и иностранной валюте;

инкассация денежных средств;

интернет-банк;

зарплатный проект;

корпоративные карты;

эквайринг.

Банк производит следующие операции с наличными средствами:

выдача наличных средств с рублевых и валютных счетов;

прием наличных средств на рублевые и валютные счета;

инкассация и доставка наличных средств;

доставка металлической (разменной) монеты;

сопровождение ценностей.

В банке действует услуга инкассации для корпоративных клиентов. Инкассация банка является собственной. В обязанности инкассаторской службы входит:

инкассация денежной выручки клиентов банка;

инкассация денежной выручки организаций, перевозка и сдача её в кассовое подразделение сторонней кредитной организации;

доставка ценностей клиентам, имеющим расчетный счет в банке;

прием денежной наличности в кассе сторонней кредитной организации, доставка и сдача её в кассы организаций;

доставка монеты в обмен на банкноты: отдельным заездом, попутным заездом; перевозка ценностей клиента (драгметаллы, ценные бумаги, денежная наличность).

Кассовый узел, выполняет большое количество операций:

Рисунок 2.3 – Направления кассовых операций банка

Проведение кассовых операций происходит по следующей схеме:

Рисунок 2.4 – Процесс кассовых операций в банке

Клиенты банка могут осуществлять дистанционное управление своими счетами с помощью системы клиент-банк, которая носит название «БанкДирект». Данная система позволяет клиенту дистанционно:

получать актуальную информацию по счету;

создавать и отправлять платежные поручения;

получать выписки по счету;

настраивать периодические платежи;

совершать валютные операции;

открывать депозиты;

подавать заявки на кредиты;

обмениваться информацией с банком и многое другое.

2.3. Проблемы качества расчетно-кассового обслуживания в банке

В настоящее время предоставление услуг в рамках расчетно-кассового обслуживания в большинстве банков очень похожее, поэтому для укрепления своих позиций на рынке, банкам необходимо обратить внимание на ряд направлений, требующих совершенствования и развития. По мнению автора, в разрезе расчетно-кассового обслуживания коммерческих банков, в т.ч. в исследуемом банке можно выделить следующие проблемы:

отсутствие комплексности обслуживания;

низкий уровень клиентоориентированности персонала банка;

высокая трудозатратность расчетно-кассовых операций;

большие временные затраты клиентов, ожидающих обслуживания;

недостаточно высокий уровень безопасности клиентов.

Комплексное обслуживание – основная задача в развитии РКО. Для удержания клиентов банку важно, чтобы он пользовался более чем одним банковским продуктом, а также, чтобы в рамках обслуживания в одном банке клиент мог реализовать все свои финансовые потребности. При таком положении, если клиента полностью «устраивает» банк, он становится лояльным к нему, что обеспечивает этому банку уверенность в том, что у конкурентов малые шансы переманить его [56]. Клиенты банка, как правило, стремятся получить не только стандартное банковское обслуживание, но и комплексное удовлетворение своих потребностей. Таким образом, услуги банка одновременно должны быть привязаны к конкретному клиенту и быть универсальными

Для улучшения направления комплексности обслуживания банку можно предложить провести маркетинговый анализ потребностей клиентов, а также изучить и принять во внимание опыт ведущих коммерческих банков. К тому же, для развития услуг РКО важно не только определить потребности клиента, но и понять, что влияет на его выбор: стоимость услуги, удобство ее использования, информированность о возможностях пользования услугами и прочее. В данной ситуации кажется целесообразным провести пересмотр финансовой политики банка, а также улучшением качества предлагаемых продуктов и составление грамотной тарифной политики.

Следующей важной проблемой является низкая клиентоориентированность персонала коммерческого банка. Клиенту важно почувствовать, что он не безразличен банку, и приходя туда, он надеется, что ему помогут решить определенные проблемы. Комфортная обстановка, доверительное общение с сотрудниками, попытка предугадывать желания клиента, все это влияет на то, какой банк клиент выберет для обслуживания всех своих счетов и реализации интересующих его услуг.

Клиентоориентированность банка – это не только улыбки персонала. Здесь также важную роль играют банковские продукты, интернет-банк, сеть банкоматов, эффективное обучение специалистов и многое другое. Все эти факторы зависят от большого количества людей и отделов. Но клиентам, как правило, не важно, что происходит «внутри», банк для клиента – это то, что он видит непосредственно. Его не волнует, как банк разрабатывает линейку продуктов или обучает персонал. Ему важно, чтобы он получил свои услуги быстро и с минимальными затратами сил и времени.

Для решения данной проблемы банку следует уделить внимание бизнестренингам, повышению квалификации и клиентоориентированности своего персонала, ведь каждый сотрудник, особенно расчетно-кассового отделения, является «лицом» банка

Способом решения вышеупомянутой проблемы, по мнению автора, является внедрение и использование современных технологий, модернизация используемого программного обеспечения, которые позволят усовершенствовать бизнес-процессы в сфере расчетно-кассовых операций, делая предоставление данных услуг более простым и быстрым. Применение новых компьютерных технологий позволяет не только снизить трудозатратность операций, но и сократить банковские расходы на содержание персонала. Кроме того, при развитии и автоматизации процессов обслуживания клиентов, в банках снижается стоимость операций, и, как следствие, тарифы, что влечет поток новых клиентов [58].

Безопасность денежных средств клиента на современном этапе – основополагающая банковская проблема. Она рассматривается как с точки зрения сохранности денежных средств, так и с точки зрения сохранности информации о клиентских данных и сохранения банковской тайны. Основной целью создания системы информационной безопасности является обеспечение защищенного хранения информации на разных носителях, защита данных, передаваемых по каналам связи, разграничение доступа к различным видам документов, создание резервных копий, послеаварийное восстановление и т.д. Защита данных достигается путем реализации комплекса организационных (документированные процедуры и правила работы с разными видами информации, средствами защиты и т.п.) и технических (аппаратные и программные средства контроля доступа, антивирусная защита и т.п.) мероприятий.

Любая целесообразная экономическая деятельность связана с проблемой эффективности. Экономическую эффективность банковской деятельности можно определить как оптимальное использование имеющихся финансовых ресурсов в соответствии с поставленными целями.

Самым важным ресурсом в современном мире является время. Для клиентов, обращающихся за получением услуг в банк, управление данным ресурсом является актуальной проблемой. Банки, обслуживая своих клиентов, стремятся к минимизации временного интервала, затраченного на выполнение операции. Поэтому для банков одним из приоритетных направлений совершенствования РКО становится разработка способов предоставления классических банковских услуг, которые бы позволили экономить время клиентов и стоимость обслуживания.

В банках все чаще можно увидеть системы электронной очереди. И во многих из них эта система используется только для текущего управления очередью, проще говоря, для распределения клиентов по операционистам. Хотя из этого инструмента можно получить гораздо больше пользы, чем кажется на первый взгляд. Автор имеет в виду полнофункциональную систему управления очередью (СУО), которая фиксирует по каждой операции следующую информацию: номер талона, время выдачи талона (начало ожидания), время вызова на обслуживание (начало обслуживания), время окончания обслуживания, номер окна, где осуществляется обслуживание, тип операции. Эти данные можно использовать для минимизации очередей и повышения пропускной способности отделения. Причем делать это можно, управляя как клиентами, так и сотрудниками в отделении.

Заключение

В заключение работы сделаем ряд выводов по всему выше изложенному.

Для предприятий и организаций роль системы расчетов заключается в том, что именно расчеты, как условие завершения сделок или выполнения принятых ранее обязательств, обеспечивают кругооборот товаров (услуг) и денег, объединяющий всю экономику. Ведущую роль в организации системы расчетов обмена, система расчетов приводит в действие внутренний и внешний (международный) экономические обороты, связывает друг с другом и с населением различные сферы, отрасли, хозяйствующие субъекты.

Основное назначение коммерческих банков в системе расчетов – посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям. Для коммерческих банков расчеты – это главный участок деятельности, во многом обуславливающий их процветание.

При всей неоднородности определения принципов безналичных расчетов можно выделить следующие, наиболее часто встречающиеся в трудах отечественных экономистов:

– обязательное условие хранение денежных средств в кредитных организациях;

– принцип согласия плательщика на списание средств;

– принцип платежей в пределах собственных средств и полученных кредитов;

– принцип оптимальной скорости безналичных расчетов;

– принцип периодической очередности платежа;

- принцип повышения эффективности затрат на ведение безналичных безналичных расчетов, обязательных для соблюдения всеми ее субъектами хозяйственных отношений;

2) система счетов, позволяющая осуществлять платежи и расчеты в безналичной форме;

3) система платежных форм, документов и правил документооборота

– Формы безналичных расчетов установлены Гражданским Кодексом. Кодекс не содержит исчерпывающего перечня форм расчетов, которые могут быть “on- line” режим).

– великолепная взаимосвязь со всеми прикладными программами (“Операционный день”, “Баланс”, “Кредиты” и т.п.)

– отсутствие ручной обработки информации.

Единственным недостатком данной системы является стационарное программное обеспечение (т.е. невозможность быстрой его адаптация к изменяющимся условиям). Однако в современных условиях для того, чтобы выжить, банкам придется внедрять у себя онлайновые технологии, позволяющие в день по регламенту) получать из банка экспресс-выписки по своим счетам;

4) Работать с валютными счетами;

5) Пользоваться другими сервисными возможностями системы.

Система "Клиент+Банк" позволяет банку и его клиентам обмениваться подписанными и зашифрованными пакетами документов по телефонным линиям связи.

На сегодняшний день расчетно-кассовое обслуживание юридических лиц Курчатовского филиала Сбербанка находится на том уровне, на которомнаходятся многие коммерческие банки города. Перечень предоставляемых услуг отличается не многим. Но в период острой конкурентной борьбы за каждого клиента, необходимо развивать, усовершенствовать систему расчетно-кассового обслуживания, преодолевать возникающие проблемы.

Учитывая большой объем документов, а главное, необходимость высокой точности обработки, осуществлять эту операцию посредством традиционной ручной обработки не всегда удается. Многие банки начинают использовать на этом участке специальные компьютерные программы, позволяющие автоматизировать процесс ввода в автоматизированную банковскую систему. печатного текста настроена на типовые виды печатающих устройств, реально используемых для заполнения бланка: лазерный принтер, матричный принтер или пишущую машину.

Базовый комплект поставки имеет встроенную подсистему контекстного контроля, включающую проверку по справочнику банков ЦБ РФ, проверку ключевания счетов, проверку соответствия суммы текстом и прописью и др.

Список использованных источников

- Анализ хозяйственной деятельности банков АПК: Учебник / Г.В. Савицкая. - 8-e изд., испр. - М.: НИЦ ИНФРА-М, 2014. - 519 с.

- Ахмадеев М. Г., Шакиров Д. Т. Экономическая безопасность в банковском секторе//Актуальные проблемы экономики и права. 2011. № 2. С. 39-45.

- Белозеров С. А., Мотовилов О. В. Банковское дело. М. : Проспект, 2014. C. 252.

- Бирюкова Е.Ю. Банковское предпринимательство, старые и новые задачи // Российское предпринимательство. – 2014. – № 12 (1). – С. 108-112.

- Вахитова З.Т. Некоторые аспекты финансовой устойчивости банков // Экономика и управление: анализ тенденций и перспектив развития. – 2014. – № 10. – С. 162-165

- Галанов В. А. Основы банковского дела: учебник. М. : ФОРУМ: ИНФРА-М, 2007. 288 с.

- Глисин А. Ф. рыночная оценка активов отечественных кредитных организаций: особенности и методы проведения. // Экономика, статистика и информатика. Вестник УМО. 2014. № 6–2. С. 273–279.

- Горячева Е. А., Минаков В. Ф., Барабанова М. И. Модель управления ликвидностью при контроле Банком России в режиме реального времени // Экономика, статистика и информатика. Вестник УМО. 2013. № 4. С.166-170.

- Евстратов Р. М. Место финансовых рисков в системе предпринимательских рисков коммерческих организаций // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2013. № 3 (14). С. 38-41.

- Екимова К. В. Финансовый менеджмент: учебник для прикладного бакалавриата / К. В. Екимова, И. П. Савельева, К. В. Кардапольцев. — Москва: Издательство Юрайт, 2019. — 381 с.

- Жуков Е. Ф. Банковский менеджмент: учебник для студентов вузов, обучающихся по экономическим специальностям. 2-е изд., перераб. и доп. М.: ЮНИТИ-ДАНА, 2007. 255 с.

- Коваленко О. Г. Банковский финансовый менеджмент и проблемы эффективного управле-ния//Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2013. № 1 (12). С. 70-72.

- Костерина Т. М. Кредитная политика банков России от кризиса до кризиса и в посткризисной перспективе//Экономические науки, 2015.№ 65. С. 21–23.

- Курилов К. Ю., Курилова А. А. Формирование эффективной структуры организации как средство преодоления негативного влияния цикличности экономических процессов //Аудит и финансовый анализ. 2013. № 4. С. 248-253.

- Курилова А. А., Курилов К. Ю. Формирование системы ключевых показателей финансового механизма управления // Вестник Волжского университета им. В. Н. Татищева. 2010. № 20. С. 80-87.

- Лимитовский М. А. Корпоративный финансовый менеджмент: учебно-практическое пособие / М. А. Лимитовский, В. П. Паламарчук, Е. Н. Лобанова; ответственный редактор Е. Н. Лобанова. — Москва: Издательство Юрайт, 2019. — 990 с.

- Лукасевич И. Я. Финансовый менеджмент в 2 ч. Часть 1. Основные понятия, методы и концепции: учебник и практикум для бакалавриата и магистратуры / И. Я. Лукасевич. — 4-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2019. — 377 с.

- Макшанова Т. В. Развитие нормативно-правового регулирования рынка деривативов в России // Экономика и социум. 2013. № 1(6). С. 452-458.

- Марамыгин М. С., Суплаков Д. А. Управление риском ликвидности банка // Управленец. 2012. № 9-10. С.46-50.

- Незамайкин В. Н. Финансовый менеджмент: учебник для бакалавров / В. Н. Незамайкин, И. Л. Юрзинова. — Москва: Издательство Юрайт, 2019. — 467 с.

- Никитушкина И. В., Болотников И. И. Практические аспекты оценки рисков в сделках слияния и поглощения Российских публичных компаний // Вопр. экономики и права. 2012. 1. С. 221.

- Погодина Т. В. Финансовый менеджмент: учебник и практикум для прикладного бакалавриата / Т. В. Погодина. — Москва: Издательство Юрайт, 2019. — 351 с.

- Петровская М.В., Суханов И.В.Модель оценки долгосрочной финансовой устойчивости банков производственного сектора // Российское предпринимательство. — 2016. — Том 17. — № 4. — с. 483-490.

- Подольская Т. О. О дифференциации нормативов банковской ликвидности // Вестник Нижегородского университета им. Н. И. Лобачевского. 2008. № 3. С.160-163.

- Румянцева Е. Е. Финансовый менеджмент: учебник и практикум для бакалавриата и магистратуры / Е. Е. Румянцева. — Москва: Издательство Юрайт, 2019. — 360 с.

- Санджиева Я.А., Пирогова О.Е. Оптимизация структуры капитала в целях повышения эффективности управления финансовыми ресурсами банка//Проблемы современной экономики. – 2015. – № 28-1. – С. 26-31.

- Синки Дж. Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг. М.: Бизнес Букс, 2007.

- Стародубцева Е. Б. Основы банковского дела // М.: Форум, Инфра-М, 2014. - С. 132.

- Учаева Е. А., Коваленко О. Г. Оценка ликвидности коммерческих банков по нормативам ликвидности Центрального Банка России//Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2013. № 1 (12). С. 135-138.

- Финансовый менеджмент: проблемы и решения в 2 ч. Часть 2: учебник для бакалавриата и магистратуры / А. З. Бобылева [и др.]; под редакцией А. З. Бобылевой. — 3-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2019. — 328 с.

- Финансовый менеджмент: учебник для академического бакалавриата / Г. Б. Поляк [и др.]; ответственный редактор Г. Б. Поляк. — 4-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2019. — 456 с.

- Цаплев Д. Н., Штезель А. Э. Организационно-экономическое обеспечение развития процессов межбанковской конкуренции в России // Экономика и предпринимательство. 2012.

- Чернова Г. В., Кудрявцев А. А. Управление рисками: учебное пособие. М.: ТК Велби, Проспект, 2003. С. 25.

- Шимко П. Д. Международный финансовый менеджмент: учебник и практикум для бакалавриата и магистратуры / П. Д. Шимко. — 2-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2019. — 493 с.

- Банк ВТБ24 [Электронный ресурс]. – Режим доступа: www.vtb.ru (дата обращения 27.05.2019)

- Обзор финансовой стабильности Банка России [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/today/default.aspx?Prtid=pubdoc (дата обращения 27.05.2019)

- Новые банковские продукты как направление совершенствования современного банковского маркетинга (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БАНКОВСКОГО МАРКЕТИНГА)

- Правовое регулирование рекламной деятельности (Понятие, виды и правовая сущность рекламы).

- Право собственности и другие вещные права на жилые помещения(ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРАВА СОБСТВЕННОСТИ )

- Показатели (Оценка) эффективности организационных структур (Содержание основных понятий)

- НОТАРИАТ в РОССИЙСКОЙ ФЕДЕРАЦИИ(МЕСТО НОТАРИАТА В СИСТЕМЕ ПРАВОСУДИЯ. ПРИНЦИПЫ НОТАРИАЛЬНОЙ ДЕЯТЕЛЬНОСТИ)

- Понятие и виды ценных бумаг (Вещи, ценные бумаги и имущественные права)

- Правовой статус общества с ограниченной ответственностью: понятие и основные положения(Проблемы, связанные с ООО и возможные пути их решения)

- Виды неопределенности в процессе принятия решений

- «Американская модель менеджмента»

- Воспитательная работа – одно из основных средств исправление осужденных к лишению свободы

- Понятия и виды ценных бумаг

- Личное страхование и перспективы его развития в РФ