Организация бухгалтерского учета на предприятии.

Содержание:

Введение

На современном этапе развития экономики России именно малый бизнес может заполнить те ниши, которые пустовали в плановой экономике, и выполнить те функции, которые зачастую не готов взять на себя крупный и средний бизнес. Малый бизнес является единственным сектором, где примитивная, но абсолютно необходимая для эффективного функционирования рыночного хозяйства частная собственность существует в чистом виде.

В результате своей деятельности любая организация малого бизнеса осуществляет какие-либо хозяйственные операции, принимает те или иные решения. Практически каждое такое действие находит отражение в бухгалтерском учете. Бухгалтерский учет выступает завершающим этапом учетного процесса, и обеспечивает органическое единство формирующихся в нем показателей с первичной документацией и учетными регистрами.Полученные результаты синтетического и аналитического учета в дальнейшем используются для составления бухгалтерской отчетности и проведения анализа финансово -хозяйственной деятельности субъекта хозяйствования. Правильная организация и ведение бухгалтерского учета позволяет руководителям малого бизнеса минимизировать финансовые риски. Для субъектов малого бизнеса в законодательстве Российской Федерации предусмотрена возможность вести бухгалтерский учет по упрощенной форме. В учетной политике субъектов малого бизнеса закрепляются способы бухгалтерского учета хозяйственных операций, которые присущи только этой организации.

Актуальность данного исследования состоит в необходимости теоретического изучения и практического применения нормативно-правовых основ в организации бухгалтерского учета субъектами малого предпринимательства.

Объектом исследования является предприятие малого бизнеса ООО «КАРСТ».

Предмет-исследование организации и ведения бухгалтерского учета в ООО «КАРСТ».

Целью работы является предложение мероприятий направленных на развитие бухгалтерского учета и формирования отчетности субъектов малого предпринимательства в Российской Федерации на современном этапе на примере ООО «КАРСТ».

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить основы нормативно-правового регулирования деятельности субъектов малого бизнеса;

- выявить особенности бухгалтерского учета на малых предприятиях;

- рассмотреть действующую систему упрощенного налогообложения;

- дать характеристику финансово-хозяйственной деятельности организации малого бизнеса ООО «КАРСТ»;

- показать особенности организации бухгалтерского учета в ООО «КАРСТ»;

- разработать мероприятия направленные на совершенствование бухгалтерского учета в ООО «КАРСТ».

Практическая значимость данного исследования состоит в разработке предложений, направленных на совершенствование бухгалтерского учета субъектов малого предпринимательства в Российской Федерации на современном этапе на примере ООО «КАРСТ».

При написании данной работы были использованы нормативно-правовые акты Российской Федерации, Министерства финансов Российской Федерации, научная, учебная и практическая литература, а также статьи из журналов и Интернет-ресурсов по теме исследования.

1 Теоретические основы ведения бухгалтерского учёта и формирования отчетности субъектов малого предпринимательства

1.1 Нормативное регулирование деятельности субъектов малого предпринимательства

В российской экономике последние двадцать лет развивается новый тип предпринимательской деятельности - малое предпринимательство, которое совместно с крупным бизнесом призвано обеспечить рост экономики страны. В последнее время в Правительстве Российской Федерации взят курс на популяризацию малых инновационных организаций, занимающихся разработкой и внедрений новых программ и технологий, созданием и производством инновационных товаров и услуг.

Основы малого предпринимательства в нашей стране были заложены в период с 1987по 1991год, после принятия Законов: «Об индивидуальной трудовой деятельности граждан СССР» (1987 г.), «О кооперации в СССР» (1987 г.) и постановления Совета Министров СССР от 08 августа 1990 г. No 790 «О мерах по созданию малых предприятий». В наиболее развитых странах: США, Великобритании, Германии доля малого бизнеса во внутреннем валовом продукте составляет более 50%. В России этот показатель находиться на уровне 10-12%.Организации малого бизнеса не требуют больших площадей, и основной деятельностью таких предприятий является сфера обслуживания. Государственная политика России направлена на поддержку и развитие малого бизнеса, так как малые предприятия имеют одну или две основные сферы деятельности, и могут предоставлять более качественную продукцию и оказывать более качественный уровень услуг[30].Кроме того, данные предприятия оказывают положительную роль в предоставлении рабочих мест довольно значительной части населения нашей страны. Иностранные инвесторы предпочитают вкладывать свои деньги в организации малого бизнеса, которые работают в экономической или научно-технической сфере.

Определение субъектов малого предпринимательства приведено в статье 4 Федерального закона РФ от24.07.07 No209-ФЗ. К таким субъектам относятся потребительские кооперативы, коммерческие организации (за исключением государственных унитарных предприятий и муниципальных унитарных предприятий), индивидуальные предприниматели и фермерские хозяйства, для которых выполняются условия ограничения численности персонала и выручки. В международной практике для отнесения соответствующих объектов к малым предприятиям используются следующие три показателя: численность работников, объем продажи продукции и балансовая стоимость имущества[30].

В России определение субъектов малого предпринимательства приведено в статье 4 Федерального закона от 24.07.07 No209-ФЗ. К таким субъектам относятся потребительские кооперативы, коммерческие организации (за исключением государственных унитарных предприятий и муниципальных унитарных предприятий), индивидуальные предприниматели и фермерские хозяйства, для которых выполняются условия ограничения численности персонала и выручки.

К организациям малого бизнеса относятся организации и индивидуальные предприниматели, у которых доход от реализации, определяемый в соответствии со статьей 248 НК РФ, не превышает 800 млн. рублей в год. Предельные значения выручки утверждаются Правительством РФ. При этом прежняя редакция статьи 4 Закона No209-ФЗ обязывала пересматривать такие значения каждые пять лет. Законом No156-ФЗ с 2015 года требование к такой периодичности исключено. Средняя численность работников коммерческой организации малого бизнеса за предшествующий календарный год не должна превышать 100 человек. В среднесписочную численность работников субъекта малого предпринимательства включаются весь персонал, в том числе, и работающие по договору устного найма (без заключения письменных договоров).

Для субъектов малого предпринимательства законодательством Российской Федерации установлено множество льгот:

-отсутствие кассового лимита и возможность хранения в кассе любой суммы (для этого достаточно издания приказа руководителя компании);

-увеличение вероятности получения субсидий от местных властей;

-до 1 июля 2018 года есть возможность приобрести муниципальную или государственную недвижимость в преимущественном порядке;

-сокращение сроков неналоговых проверок;

-налоговые каникулы для организаций, работающих в социальной, производственной или научной сфере.

Также в Госдуму был внесен законопроект, освобождающий всех предпринимателей с 1 января 2016 года от надзорных проверок, если ранее они не были лишены лицензий и не допускали грубых нарушений в процессе ведения своей деятельности[30].

Для субъектов малого бизнеса присущи недостатки, среди которых следует выделить следующие:

- высокий уровень риска устойчивости на рынке;

- зависимость от крупных компаний;

- недостаточность экономической компетентности руководителей;

- повышенная чувствительность к изменениям внешних условий хозяйствования;

- затруднения в привлечении дополнительных финансовых средств и получении кредитов;

- неуверенность и осторожность контрагентов при заключении хозяйственных договоров[30].

Сдерживает темпы развития малого предпринимательства то, что предприниматели более склонны к сохранению полученной прибыли, нежели к инвестированию ее в производство.

Наиболее существенным недостатком индивидуальных предпринимателей является то, что они несут ответственность за финансовое состояние бизнеса своим имуществом (дом, машина, дача и др.). Шансы малого бизнеса на успех повышаются по мере его взросления. Фирмы, долго существующие при одном владельце, приносят более высокий и стабильный доход, чем фирмы, которые часто меняют владельцев. Предприниматели, уже накопившие опыт ведения дел в фирмах, как правило, более удачливы. Чем больше первоначальный капитал, вложенный в фирму, тем больше возможностей ее сохранения в кризисные периоды[19, с. 42].

Правильная организация бухгалтерского учета малых предприятий способствует наращиванию объемов деятельности, позволяет им развиваться в сфере производства и получать дополнительную прибыль.

Таким образом, малое предприятие – это небольшая фирма, зарегистрированная как фермерское хозяйство, общество с ограниченной ответственностью или индивидуальный предприниматель, и отвечающая параметрам установленным законодательством Российской Федерации. В своей деятельности каждая организация осуществляет хозяйственные операции, принимает те или иные решения. Все совершенные хозяйственные операции находят отражение в бухгалтерском учете.

В учетных регистрах обобщается вся информация о хозяйственных операциях, произведенных организацией за определенный промежуток времени, и переносится в бухгалтерскую отчетность. Анализ полученной отчетности позволяет организации делать необходимые уточнения, а в ряде случаев и корректировку дальнейшего направления своей деятельности. Целью бухгалтерского учета является выявление фактов, оказывающих влияние на состояние финансово-хозяйственной деятельности организации. Пользователями такой информации являются руководящее звено организации, учредители общества, участники и собственники имущества организации. Поэтому отчетные данные о деятельности предприятия, а также его имущественном положении, степень финансовой устойчивости немаловажны для потенциальных инвесторов, заинтересованных во вложении капиталов[10, С.127].

Нормативно - правовое регулирование бухгалтерского учета в современной России осуществляется с помощью:

- норм права, содержащихся в нормативных правовых документах;

- актов методического (нормативно-технического) характера;

- документов разъяснительного характера.

Бухгалтерский учет предприятий и организаций регулируется системой нормативно-правового регулирования бухгалтерской учета. Данная система имеет четыре уровня законов, приказов, распоряжений и положений бухгалтерского учета для предприятий всех форм собственности. Согласно статье 3 Федерального закона «О бухгалтерском учете» регулирование бухгалтерского учета может осуществляться указами Президента РФ, постановлениями Правительства РФ, нормативно - правовыми актами Министерства финансов [2].

Верхний уровень системы представлен федеральными законами. К ним можно отнести:

- Федеральный закон от 06.12.2011 N 402-ФЗ«О бухгалтерском учете» определяет единые правовые и методологические основы организации и внедрения бухгалтерского учета для всех предприятий, которые находятся на территории Российской Федерации.

- Федеральный Закон No 209-ФЗ 31июля 2007г. «О развитии малого и среднего предпринимательства в Российской Федерации» (с последующими изменениями и дополнениями) в статье 4 устанавливает правила отнесения к субъектам малого бизнеса.

- Федеральный закон No 408-ФЗ от 29 декабря 2015 г. внес существенные изменения в определение понятия «Малый бизнес». В частности были сняты ограничения по остаточной стоимости основных средств и нематериальных активов для субъектов малого бизнеса.

- Постановление Правительства РФ No702 от 13 июля 2015 года, в котором для субъектов малого бизнеса установлено предельное значение выручки от реализации товаров (работ, услуг) за предшествующий календарный год без учета налога на добавленную стоимость в размере 800 тыс. руб.

- Федеральный закон Российской Федерации от 27 февраля 2011 г. No 161-ФЗ «О национальной платежной системе» определяет порядок применяемых форм безналичных расчетов при расчетах за товары (работы, услуги).

- Гражданский кодекс РФ (части I и II) регулирует правоотношения, возникающие в процессе хозяйственной или иной деятельности, основанные на праве собственности, договорных, имущественных и других обязательствах участников правоотношений.

В соответствии со статьей 516 Гражданский Кодекс РФ осуществляются расчеты покупателей и заказчиков за поставляемые товары. Большое значение при расчетах с покупателями и заказчиками имеет определение даты реализации товаров (работ, услуг). В соответствии со статьей 39 Налогового кодекса РФ это – момент передачи права собственности на продукцию (работы, услуги).

- Налоговый кодекс РФ, и другие законодательные акты, регламентирующие порядок учета и налогообложения соответствующих видов имущества, обязательств и хозяйственных операций.

Второй уровень регулирования бухгалтерского учета составляют положения (стандарты) по бухгалтерскому учету Министерства финансов России, в которых устанавливаются принципы, правила и способы осуществления учетного процесса фактов хозяйственной деятельности, определяется порядок составления и представления финансовой бухгалтерской отчетности. Положения второго уровня разрабатываются Министерством финансов России и имеют законодательную силу и адресный характер.

-Положение по ведению бухгалтерского учета и отчетности (в ред. Приказов Минфина РФ от 26.03.2007 No 26н, от 25.10.2010 No 132н, от 24.12.2010 No 186н).

-Правила бухгалтерского учета, утвержденные приказом Министерства финансов РФ.

Документы третьего уровня регулирования бухгалтерского учета имеют рекомендательный характер. К ним можно отнести следующие документы:

-Методические указания по проведению инвентаризации имущества и финансовых обязательств. Утверждены Приказом Минфина России от 13 июня 1995 г. No 49 (ред.Приказ от 08.11.2010г. No142н);

-Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства. Утверждены Приказом Минфина России от 21 декабря 1998 г. No 64а;

-План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, и инструкция по его применению. Утверждены Приказом Минфина России от 31 октября 2000 г. No 94н (в ред. Приказов Минфина РФ от 07.05.2003 N 38н, от 18.09.2006 N 115н, от 08.11.2010 N 142н).

-Нормативные документы Центрального банка Российской Федерации, регулирующие ведения денежных расчетов:

-Положение о порядке ведения кассовых операций в РФ;

-Положение о правилах организации наличного денежного обращения на территории РФ;

-Указание, об установлении предельного размера расчетов наличными деньгами в РФ между юридическими лицами по одной сделке.

Соблюдение требований документов третьего уровня проверяется аудиторами и ведомственными ревизионными органами. Документами четвертого уровня системы нормативного регулирования являются учетная политика организации и локальные акты предприятий.

Согласно ПБУ 1/2008 «Учетная политика организации», под учетной политикой понимается комплекс методов, способов и форм ведения бухгалтерского учета. Учетная политика определяется руководителем и главным бухгалтером хозяйствующего субъекта с учетом предусмотренных требований государственного нормативно -правового регулирования бухучета и особенностей деятельности конкретного предприятия (организации)[6].Разработка учетной политики для каждого предприятия (организации) обусловлена тем, что в нормативных документах иногда отсутствуют способы ведения бухгалтерского учета конкретных фактов хозяйственной деятельности, либо допускается несколько вариантов решения вопросов учета, поэтому требуется выбрать один метод из предложенного многообразия.

В учетной политике утверждаются разрабатываемые организацией самостоятельно аналитические регистры налогового учета, в которых необходимо учесть требования бухгалтерского учета, с тем, чтобы не усложнять работу бухгалтерии по осуществлению бухгалтерского и налогового учета на предприятии.

В учетной политике организаций содержатся конкретные методыи формы бухгалтерского учета, которые определяются в самой организации с учетом требований документов первого и второго уровня нормативно -правового регулирования бухгалтерского учета. Также при разработке учетной политики для рационального ведения бухучета необходимо опираться на методические указания третьего уровня его регулирования[21, С.48].

При разработке учетной политики рассматривается совокупность способов ведения бухгалтерского учета, а именно: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности[29].

1.2 Формы и особенности ведения бухгалтерского учёта для малого предпринимательства

Бухгалтерский учет в организациях малого бизнеса осуществляется с учетом особенности их деятельности, исходя из положений действующего федерального законодательства [21, с.69].

Руководитель организации малого бизнеса самостоятельно выбирает форму бухгалтерского учета исходя из потребностей своего производства и управления. Под формой бухгалтерского учета понимается совокупность применяемых учетных регистров, последовательность и способы записи в них. В качестве учетных регистров используются: книги, карточки, свободные листы, при компьютеризации учета – диски, дискеты, магнитные ленты, флэш-накопители. Формы учета определяются не только видами применяемых учетных регистров, но и технологией обработки информации. Существуют следующие формы учета: мемориально-ордерная, журнал-главная, журнально-ордерная, простая форма учета для малых предприятий, автоматизированная.

Выбор формы бухгалтерского учета, также, зависит от количества операций и объема документооборота, опыта и квалификации специалистов бухгалтерской службы, наличия компьютеров и программного обеспечения, а также от сложившихся традиций на предприятии.

Например, организациям, занятым в материальной сфере производства, рекомендуется использовать регистры, предусмотренные в журнально-ордерной форме счетоводства [23, с. 104]. Бухгалтерский учет на малом предприятии может осуществляться бухгалтерией, являющейся его подразделением (службой), возглавляемым главным бухгалтером. На малом предприятии, которое не имеет бухгалтерской службы, бухгалтерский учет и отчетность могут вести специализированная организация (централизованная бухгалтерия), соответствующие специалисты на договорных началах или работники, уполномоченные на это письменным распоряжением руководителя малого предприятия. Ответственность за организацию бухгалтерского учета на малом предприятии несет его руководитель. Все учетные процедуры, необходимые для организации бухгалтерского учета на предприятии, утверждаются приказом руководителя об учетной политике малого предприятия. Руководитель малой организации в Учетной политике закрепляет рабочий план счетов бухгалтерского учета, регистры бухгалтерского учета, формы первичных учетных документов и систему документооборота[12, С.48].

Бухгалтерский учет может быть организован по обычной форме учета: журнально-ордерная, журнал-главная, автоматизированная и т.п. Для малых предприятий предусмотрена законодательством возможность, использования простой формы бухгалтерского учета. Малые организации, совершающие незначительное количество хозяйственных операций (как правило, не более ста в месяц) и не осуществляющие производства продукции и работ, связанного с большими затратами материальных ресурсов, могут вести учет всех операций путем их регистрации только в книге учета доходов и расходов [3]. Начальным этапом бухгалтерского учета в малых организациях является сплошное документирование всех хозяйственных операций путем составления определенных носителей первичной учетной информации. Субъекты малого предпринимательства могут вести бухгалтерский учет по общей системе, также как и субъекты среднего и большого бизнеса. Но для облегчения им предоставлена возможность ведения бухгалтерского учета по упрощенной системе. Малые организации могут применять типовые межведомственные формы первичной учетной документации, ведомственные формы. Для бухгалтерского учета могут также применяться формы, которые самостоятельно разработаны и содержат обязательные реквизиты, обеспечивающие достоверность отражения в документах бухгалтерского учета совершенных предприятием хозяйственных операций[14, С.29].

Первичные документы, поступающие в бухгалтерию малой организации, проверяются по форме -это проверка полноты и правильности их оформления, а также по содержанию -это законность документированных операций и логическая увязка отдельных показателей. При разработке рабочего плана счетов малые организации руководствуются «Планом счетов и Инструкцией по его применению», утвержденными Министерством финансов No 94 от 31 октября 2000 года(с последующими изменениями и дополнениями). Этот План счетов положен в основу построения единой журнально-ордерной формы счетоводства. Организации малого бизнеса могут использовать сокращенный план счетов бухгалтерского учета.

Так, для учета прямых затрат на производство применяют счет 20 под названием «Производство», он объединяет счета 20, 21, 23. Счету 26 иногда присваивается название «Накладные расходы», он объединяет счета 25, 26. На счете 51 отражаются операции по счетам в банках, аккредитивам и прочим денежным средствам. Расчеты с покупателями и заказчиками, поставщиками и подрядчиками, включая авансы, полученные и выданные, аккумулируются на счете 76 «Расчеты с прочими дебиторами и кредиторами»[13, С.71].

Индивидуальные предприниматели, как правило, имеют расчетный счет. При его наличии индивидуальный предприниматель не освобождается от учета прихода и расхода денежных средств, проходящих по кассе и расчетному счету соответственно. С июня 2014 года действуют упрощенный порядок ведения кассовой дисциплины, который в наибольшей степени коснулся индивидуальных предпринимателей. Теперь индивидуальные предприниматели больше не обязаны вести кассу наравне с организациями и оформлять кассовые документы (ПКО, РКО, кассовая книга). Предпринимателям необходимо только формировать документы, подтверждающие выплату заработной платы (расчетно-платежные и платежные ведомости). Также, согласно упрощенному порядку –индивидуальные предприниматели и малые организации (количество работников не более 100 человек и выручка не более 800 млн. рублей в год) больше не обязаны устанавливать лимит остатка наличных денег по кассе[28].

Для субъектов малого предпринимательства обязательным является составление следующей финансовой бухгалтерской отчетности:

-«Бухгалтерский баланс»;

-«Отчет о финансовых результатах».

В Бухгалтерском балансе оставлено пять строк для отражения статей актива и шесть -для статей пассива. В Отчете о финансовых результатах и того меньше – всего семь строк. При этом, если в обычном балансе было несколько разделов, активы, например, подразделялись на внеоборотные и оборотные, то в упрощенной форме никаких разделов нет. В таком балансе надо будет только заполнить строки:

По активам:

Материальные внеоборотные активы. Согласно разъяснениям в виде ссылок к строкам формы, в данную строку должны включаться основные средства и незавершенные капитальные вложения в основные средства.

Нематериальные, финансовые и другие внеоборотные активы. Сюда необходимо относить и результаты исследований и разработок, незавершенные вложения в нематериальные активы, исследования и разработки, отложенные налоговые активы.

Запасы.

Денежные средства и денежные эквиваленты.

Финансовые и другие оборотные активы, включая дебиторскую задолженность.

По пассивам:

Капитал и резервы.

Долгосрочные заемные средства.

Другие долгосрочные обязательства.

Краткосрочные заемные средства.

Кредиторская задолженность.

Другие краткосрочные обязательства.

Форма «Отчета о финансовых результатах» представляет собой «облегченный» вариант. В его строках надо отразить:

Выручку.

Расходы по обычной деятельности.

Проценты к уплате.

Прочие расходы.

Налог на прибыль (доходы).

Чистая прибыль (убыток).

В упрощенной форме Отчета о финансовых результатах нет многих показателей, которые предусмотрены в основной форме (валовая прибыль/убыток, доходы от участия в других организациях, прибыль/убыток до налогообложения, текущий налог на прибыль, в т. ч. ПНО и ПНА и изменения ОНО). Однако к форме отчета имеются небольшие разъяснения (ссылки), которые, например, уточняют, что в строке «Выручка» данные приводятся за минусом НДС и акцизов[16, с.64].

Рекомендуемые формы бухгалтерской финансовой отчетности, а также указания к их заполнению, устанавливаются Министерством финансов Российской Федерации. Каждый из указанных видов бухгалтерской финансовой отчетности раскрывает определенные сведения, необходимые для конкретных целей [26, с. 58].За достоверность бухгалтерской отчетности, а также за организацию и ведения учета на предприятии отвечает руководитель организации.

2 Организация бухгалтерского учёта и отчетности в ООО «КАРСТ»

2.1Краткая характеристика основных показателей финансово –хозяйственной деятельности ООО «КАРСТ»

Торговое предприятие «КАРСТ» является обществом с ограниченной ответственностью и относится к категории предприятий малого бизнеса. Сокращенное наименование предприятия -ООО «КАРСТ».ООО «КАРСТ» является коммерческой организацией, учрежденной в соответствие с Гражданским кодексом Российской Федерации(ГК РФ) и Федеральным законом Российской Федерации «Об обществах с ограниченной ответственностью», а также, другими правовыми актами Российской Федерации и на основании решения учредителей. Целью создания ООО «КАРСТ» является получение прибыли посредством основного вида деятельности «Розничная торговля товарами народного потребления».

Задачи организации:

-получение прибыли - как основы существования, развития фирмы, и создание достойных условий для специалистов компании;

-удовлетворение спроса путем обеспечения потребителя товарами высокого качества, безопасности, эффективности, с предоставлением оптимального сервиса обслуживания;

-создание условий для инициативы, ответственности, психологического комфорта служащим компании. Сохранение индивидуальности работника.

Миссия организации: высокое качество обслуживания и обеспечение потребителей товарами по доступным ценам. Предприятие снимает помещения для торговли по договорам субаренды. ООО «КАРСТ» успешно работает на динамично развивающемся рынке розничной торговли предметами женской одежды.

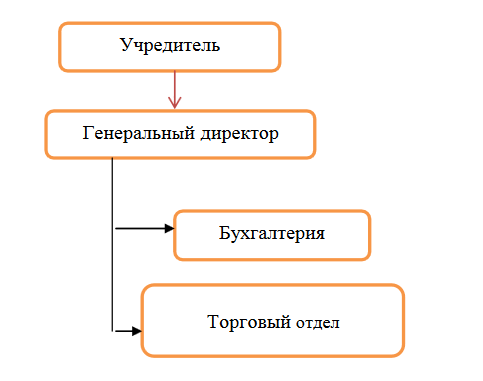

Общество с ограниченной ответственностью «КАРСТ» было создано 01.09.2002 г. на основании учредительного договора от 28.08.2002 г. Общество имеет Устав, утвержденный Решением Учредителя No1 от 28.08.2002 г. Учредителем является один человек, осуществляющий руководство всем предприятием. Среднегодовая численность персонала за 2017 год составила 36 человек. Структура управления в ООО «КАРСТ» иерархическая, где (отдел, руководитель, работник) полностью подчиняется вышестоящему руководителю; с принципами линейно-функционального построения управленческих структур, где отделы выполняют определённые функции. Рассмотрим организационную структуру в ООО «КАРСТ», приведенную на рисунке 1.

Рисунок 1 -Организационная структура в ООО «КАРСТ» Генеральный директор осуществляет стратегическое руководство деятельностью Общества. В его задачу входит общее руководство и организация работы фирмы, представление её интересов, решение кадровых вопросов, утверждение организационных положений предприятия. В структуре ООО «КАРСТ» выделяются торговый отдел и бухгалтерия.

Бухгалтерия включает в себя главного бухгалтера, заместителя главного бухгалтера, 2 чел. бухгалтеров учета, бухгалтера –кассира. Торговый отдел включает в себя менеджеров зала, продавцов, комплектовщиков, продавцов-кассиров.

Бухгалтерия, возглавляемая главным бухгалтером, осуществляет бухгалтерский учет хозяйственных операций в ООО «КАРСТ». Сотрудники бухгалтерии руководствуются в своей деятельности нормативными документами по бухгалтерскому учету, Положением о бухгалтерии, а также должностными инструкциями сотрудников бухгалтерии. Предприятие не имеет обособленных структурных подразделений. В ООО «КАРСТ» осуществляется оперативный и бухгалтерский учет, ведется планирование и анализ финансового состояния предприятия. Предприятие формирует внешнюю и внутреннюю бухгалтерскую отчетность. Все хозяйственные операции оформляются только с помощью первичных учетных документов, составленных по формам, содержащимся в приложении к Учетной политике предприятия, утвержденной директором ООО «КАРСТ».

Ответственность за организацию бухгалтерского учета несет руководитель предприятия. Главный бухгалтер предприятия обеспечивает отражение на счетах бухгалтерского учета всех хозяйственных операций и осуществляет контроль соответствия их законодательству РФ. Также главный бухгалтер подписывает совместно с руководителем предприятия документы, служащие основанием для хозяйственных операций по движению товарно-материальных ценностей, денежных средств, расчетно-кредитных и финансовых обязательств.

ООО «КАРСТ» применяет упрощенную систему налогообложения. И хотя оно освобождается от обязанности ведения бухгалтерского учета, бухгалтерский учет на предприятии ведется в полном объеме по правилам, установленным законодательством Российской Федерации.

При определении объекта налогообложения ООО «КАРСТ» уменьшает полученные доходы на расходы, которые перечислены в статье 346.16Налогового Кодекса Российской Федерации. Ставка налога, уплачиваемого в бюджет, составляет 15% от объекта налогообложения. Учетная политика в ООО «КАРСТ» разработана в соответствии с законодательными актами и нормативными документами четырех уровневой системы бухгалтерского учета в Российской Федерации, утверждена руководителем предприятия.

Бухгалтерский учет в ООО «КАРСТ» ведется с применением компьютерной программы «1С: Бухгалтерия». Основанием для занесения в программу бухгалтерского учета записей о полученных доходах и произведенных расходах в ООО «КАРСТ» являются первичные документы:

-накладные на отпуск в торговый отдел со склада материалов, которые предназначены для уборки помещений и упаковки товаров;

-ведомости начисленной заработной платы персоналу в ООО «КАРСТ»;

-справка-расчет по начислению взносов от заработной платы на пенсионное и социальное обеспечение;

-счета-фактуры на оплату услуг сторонних организаций;

-ведомость начисленной амортизации основных средств;

-авансовые отчеты подотчетных лиц;

-отчеты кассира;

-выписки из банковского расчетного счета;

-приказы директора ООО «КАРСТ» о премировании персонала.

После внесения в компьютерную программу всех первичных документов, происходит автоматическое заполнение форм бухгалтерского учета и отчетности. Основными показателями, которые характеризуют финансово-хозяйственную деятельность предприятия являются объем товарооборота, стоимость реализованных товаров, издержки обращения и прибыль. Для анализа розничного товарооборота, который приведен в таблице 1, была использована бухгалтерская финансовая отчетность ООО «КАРСТ»: Бухгалтерский баланс и Отчет о финансовых результатах за 2016-2018 годы.

Таблица 1

Показатели финансово - хозяйственной деятельности в ООО «КАРСТ» за 2016 - 2018 годы

Проведение статистического анализа деятельности организации позволяет сделать выводы об изменениях показателей объема продаж, издержек производства, фондоотдачи, прибыли от продаж и чистой прибыли.

Объем продаж предприятия « КАРСТ» имеет тенденцию роста:

- в 2017 году данный показатель вырос на 71,8% по сравнению с 2016 годом;

- в 2018 году – на 7,9% в сравнении с 2017 годом;

- за два года в сравнении показателей 2018 и 2016 годов выручка от продаж выросла на 85,4%.

Себестоимость продаж также имеет положительную динамику. В 2017 увеличилась на 70,8%, а в 2018 году 7,5% по отношению к предыдущему. В период с 2016 по 2018 годы себестоимость продаж возросла на 83,5%.

Величина прибыли от продаж в 2017 году показала положительную динамику в сравнении с 2016 годом:

- прибыль от продаж возросла на 105,5%;

В 2018 году по сравнению с 2017 годом прибыль от продаж возросла на 19,7%.

Если сравнивать показатели по прибыли от продаж за 2018 и 2016 годы, то виден ее рост на 146,0%.

Средняя величина товарных запасов в исследуемом периоде колеблется:

- в 2017 году по сравнению с 2016 годом возросла на 3670 тыс. руб., что составило 31,0% роста;

- в 2018 году в сравнении с 2017 годом снизилась на 1088 тыс. руб., т.е. на 7,0%;

- за два года, т.е. в сравнении 2018 года с 2016 годом, средняя величина запасов возросла на 2582 тыс. руб., что составило 21,8 % роста.

Величина товарных запасов, выраженная в днях, в течение анализируемого периода имеет тенденцию к снижению. За период с 2016 по 2018 год запасы в днях сократились на 1,64 дн., что составляет 34,3%.

Из таблицы 1 видно, что все показатели рентабельности в 2018 году по сравнению с 2016 годом возросли:

- рентабельность продукции на 34,1%;

- рентабельность продаж на 32,7 %.

Рост прибыли предприятия вызвал рост показателей рентабельности.

Графически соотношение себестоимости продаж и валовой прибыли в товарообороте можно представить следующим образом (Рис.2).

На графике (Рис. 2) видно, что в течение анализируемого периода растет доля валовой прибыли, а доля себестоимости продаж снижается. При этом, наблюдается рост товарооборота с 68729 тыс. руб. до 127400 тыс. руб.

В результате анализа финансовых результатов от реализации товаров ООО «КАРСТ», можно сделать следующие выводы:

Рисунок 2 - Соотношение себестоимости продаж и валовой прибыли в товарообороте ООО «КАРСТ» за 2016-2018 годы

- рост объема товарооборота вызвал увеличение прибыли предприятия. Увеличить товарооборота можно, соблюдая равновесие между спросом и предложением. Торговое предприятие, увеличив объем товарооборота, имеет возможность получить наибольшую прибыль от продаж.

2.2 Организация бухгалтерского учета хозяйственных операций в ООО «КАРСТ»

Все хозяйственные операции, проводимые в ООО «КАРСТ» подтверждаются оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет и которые являются основанием для осуществления предварительного и последующего контроля хозяйственных операций, совершаемых должностными и материально-ответственными лицами. Первичный учет является начальным этапом учетного процесса. На его основе составляются сводные учетные и отчетные документы. Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки в бухгалтерию, для отражения в бухгалтерском учете ООО «КАРСТ», а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы. Если в процессе документооборота обнаруживаются неточности в документах, отсутствуют или не полностью заполнены в них отдельные реквизиты, допущены преднамеренные и непреднамеренные ошибки, факты злоупотребления и мошенничества, дальнейшие действия в работе с документами приостанавливается.

В зависимости от характера и степени допущенных нарушений документы возвращаются на доработку исполнителям. Полностью соответствующие предъявленным требованиям, документы принимаются бухгалтерией, под расписку с указанием перечня сдаваемых документов.

Учет движения наличных денежных средств ООО «КАРСТ»в кассе организации ведется в кассовой книге. Приход денег оформляет приходными кассовыми ордерами, а расход-расходными кассовыми ордерами. Операции по приходу денежных средств ежедневно заносятся в Ведомость No1 по балансовому счету 50 «Касса» (Таблица 2).

Таблица 2

Отражение в бухгалтерском учете поступления денежных средств в кассу ООО «КАРСТ» в декабре 2018 года

Бухгалтер предприятия ведет Кассовую книгу, где записываются все операции по приходу и расходу денежных средств по кассе. Ежедневно подсчитываются обороты по кассе и выводятся остатки. В обязанности бухгалтера входит составление ежедневного отчета, который служит основанием для отражения в бухгалтерском учете движения денежных средств через кассу.

Выдача денежных средств из кассы предпринимателя происходит только на основании расходных ордеров, которые в обязательном порядке подписывает директор. Для расчетов с поставщиками и транспортными организациями в ООО «КАРСТ» используются наличные денежные средства, которые выдаются по расходному кассовому ордеру подотчетному лицу на основании распоряжения директора ООО «КАРСТ». Использование денег подтверждается авансовым отчетом подотчетного лица, с приложением всех документов подтверждающих достоверность расхода. Все хозяйственные операции по выдаче денежных средств из кассы на основании отчета кассира заносятся в журнал-ордер No1 (Таблица 3).

Таблица 3

Бухгалтерский учет расхода денежных средств из кассы ООО «КАРСТ» за декабрь 2018 года

Денежные средства малого предприятия «КАРСТ» находятся не только в кассе, но и на расчетном счете, который открыт в филиале банка. Основанием, для отражения в бухгалтерском учете движения денежных средств, служат выписки банка из расчетного счета предприятия. Поступление денежных средств на расчетный счет предприятия отражается по дебету балансового счета 51 «Расчетный счет» в «Ведомости No2» к журналу-ордеру No2 на основании выписок из расчетного счета и документов, которые подтверждают достоверность совершения этих операций (Таблица 4).

Таблица 4

Отражение в бухгалтерском учете ООО «КАРСТ» поступления денежных средств на расчетный счет за декабрь 2018 года

Денежные средства организация ООО «КАРСТ» имеет не только в кассе, но и на расчетном счете в банке. С расчетного счета ООО «КАРСТ» получает наличные денежные средства и осуществляет безналичные платежи.

Со своего расчетного счета руководитель ООО «КАРСТ» производит следующие операции:

-получает денежные средства на выплату заработной платы персоналу;-оплачивает задолженность по налогам и взносам;

-ведет расчеты с поставщиками товаров и услуг;

-осуществляет оплату услуг по аренде помещения.

В бухгалтерском учете эти операции отражаются в «Журнале-ордере» No2 с записями с кредита балансового счета 51 «Расчетный счет» в дебет корреспондирующих счетов. Пример заполнения Журнала-ордера No2 представлен в таблице 5.

Таблица 5

Отражение в бухгалтерском учете ООО «КАРСТ» расхода денежных средств по расчетному счету за декабрь 2018 года

Обороты из журнала-ордера No2 и ведомости No2 разносятся по остальным регистрам бухгалтерского учета в журналы-ордера, ведомости к ним, оборотные ведомости, главную книгу и служат информационной основой для составления финансовой отчетности малого предприятия.

В розничной торговле ООО «КАРСТ» производственный процесс можно представить в виде следующей схемы:

-закупка у поставщика;

-приемка товаров;

-хранение товаров;

-реализация (отпуск, продажу) конечным потребителям (покупателям).

Все эти операции отражаются в бухгалтерском учете ООО «КАРТС».

Бухгалтерский учет товарных запасов обеспечивает поступление информации об объемах товаров торгового предприятия, о ходе их реализации.

Для учета расчетов с поставщиками товаров в системе «1С: Бухгалтерия» формируется ведомость по балансовому счету 60 «Расчеты с поставщиками и подрядчиками». Эта ведомость является регистром аналитического учета и служит для контроля своевременного расчета с контрагентами (Таблица 6)

Таблица 6

Отражение в учете ООО «КАРСТ» расчетов с поставщиками товаров

Учет товарных запасов на складе ООО ведется по каждому наименованию товаров с применением программы «1С: Торговля, склад». Она позволяет в реальном времени отслеживать все изменения, происходящие с товарными запасами в ООО «КАРСТ» по самым различным параметрам. Поступающие в ООО «КАРСТ» товары приходуются материально ответственными лицами в день поступления на склад по фактическому наличию на основании сопроводительных документов.

Синтетический бухгалтерский учет ведется на активном балансовом счете 41 «Товары» на субсчете 2 «Товары в розничной торговле». Поступление товаров отражается по дебету этого счета. По кредиту балансового счета 41 «Товары» ежемесячно списывается стоимость реализованных товаров. Дебетовое сальдо балансового счета 41 «Товары» отражается в разделе 2«Оборотные активы» бухгалтерского баланса. А так как в ООО «КАРСТ» товары учитываются по продажным ценам, то разница между продажной и покупной стоимостью отражается по кредиту балансового счета 42 «Торговая наценка». На сумму торговой наценки уменьшаются в активе баланса данные по товарам, которые числятся на остатке на начало и на конец отчетного периода.

Аналитический учет товарных запасов ведется отдельно по каждому материально ответственному лицу в продажных ценах, которые складываются из покупной цены и торговой наценки. В ООО «КАРСТ» для учета торговой наценки используется балансовый счет 42 «Торговая наценка». Принцип расчета торговой наценки законодательством не закреплен, поэтому магазин вправе использовать любую утвержденную в организации методику.

В ООО «КАРСТ» устанавливает на непродовольственные товары торговую наценку30%. При реализации товаров в бухгалтерском учете ООО «КАРСТ» стоимость товаров по продажной цене списывается с кредита счета 41 «Товары» в дебет балансового счета 90-2 «Себестоимость продаж».

Списание стоимости реализованных товаров на балансовый счет 90-2 «Себестоимость продаж» происходит в конце отчетного месяца. По состоянию на начало следующего месяца на балансовом счете 41 «Товары» остаются нереализованные товары по продажной цене.Учет товаров по продажным ценам предусматривает ведение в бухгалтерском учете отдельного счета, который используется для отражения разницы между стоимостью приобретения товаром и продажной ценой. Для этого предназначен балансовый счет 42 «Торговая наценка». Для того чтобы рассчитать продажную цену товара, бухгалтер сначала должен определить фактическую цену его приобретения, а затем – величину торговой наценки Ведение учета товаров по продажным ценам вызвано тем, что ассортимент продаваемых товаров велик, идут ежедневные поставки товаров.

Торговая наценка определяется в процентном отношении к цене приобретения товаров. Возможности программы учета «1С: Торговля. Склад» позволяют вести расчет торговой наценки по каждому номенклатурному номеру поступившего товара. Рассмотрим пример отражения в бухгалтерском учете движения товаров, предназначенных для продажи.

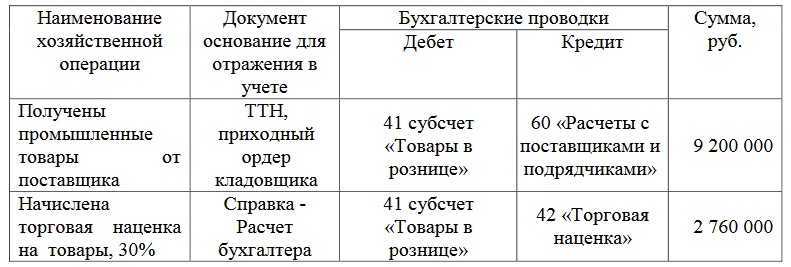

В течение месяца было поступление товаров в магазин. В бухгалтерском учете ООО «КАРСТ» эти операции были отражены следующим образом (Таблица7):

Таблица 7

Отражение в бухгалтерском учете ООО «КАРСТ» хозяйственных операций с товарами за декабрь 2018 года

По бухгалтерским проводкам из таблицы 7 видим, что одновременно с отражением в учете поступивших товаров на них начисляется торговая наценка. Кроме затрат на приобретение товаров, предназначенных для продажи, ООО «КАРСТ» несет следующие расходы, которые относятся к издержкам обращения:

- транспортные расходы по доставке товаров;

- заработная плата персонала с отчислениями взносов на пенсионное и социальное обеспечение;

- арендная плата;

- оплата счетов по электроэнергии и теплу;

- коммунальные платежи за воду и канализацию;

- расходы на содержание аппарата управления (услуги связи, канцтовары).

Синтетический учет издержек обращения в бухгалтерском учете ООО «ООО «КАРСТ» осуществляется на балансовом счете 44 «Расходы на продажу».

Расходы в ООО «КАРСТ»» относятся на издержки обращения того периода, в котором они произведены, независимо от времени их оплаты. Информация о транспортных расходах организации в течение месяца собирается в журнале-ордере No6 «Расчеты с поставщиками и подрядчиками».

Данные для записи в данный регистр бухгалтерского учета берутся из первичных документов (путевые листы, ведомости по списанию горючего) и из первичных документов поставщиков (товарно-транспортные накладные, счета-фактуры и др.). В конце отчетного месяца сумма транспортных расходов из журнала-ордера No 6 переносится в ведомость по балансовому счету 44«Расходы на продажу». На эту сумму составляется бухгалтерская проводка в Дебет счета 44«Расходы на продажу» с Кредита счета 60«Расчеты с поставщиками и подрядчиками».

В торговых организациях все расходы, за исключением транспортных, подлежат отнесению на себестоимость в полном объеме ежемесячно. Транспортные расходы распределяются между остатками товаров и реализованными товарами по расчетному проценту. Расходы по таре также учитывают на счете44«Расходы на продажу». К ним относятся расходы по сбору тары, её перевозке, ремонту и списание тары в установленный срок.

Аналитический учёт ведётся в ведомости по счету 44«Расходы на продажу». В состав прочих издержек организации входят командировочные расходы. В дебетсчёта 44 «Расходы на продажу» относится величина командировочных расходов, которая определяется на основании авансовых отчётов. В конце месяца общая сумма расходов по кредиту счета 71«Расчеты с подотчетными лицами» из журнала-ордера No 7переносится в ведомость по дебету счета 44«Расходы на продажу».

Расчет заработной платы персоналу в ООО«КАРСТ» осуществляется с помощью программного обеспечения. Общая сумма начисленной заработной платы всего персонала организации относится в дебет счета 44 «Расходы на продажу» с кредита балансового счета 70 «Расчеты с персоналом по оплате труда». Рассмотрим отражение в бухгалтерском учете ООО «КАРСТ» основных видов издержек обращения (Таблица 8).

Таблица 8

Бухгалтерский учет издержек обращения за декабрь 2018 года

В ООО «КАРСТ»» для ведения аналитического учета издержек обращения используются возможности автоматической системы бухгалтерского учета «1С:Бухгалтерия». На любую дату можно вывести на экран данные расходов в разрезе аналитического учета.

Данные бухгалтерского учета издержек обращения на балансовом счете 44 «Расходы на продажу» служат основой аналитического учета затрат по статьям расходов. Стоимость реализованных товаров и сумма издержек обращения возмещается путем получения выручки от реализации товаров, которая в розничной торговле называется товарооборотом. Товарооборот ООО «КАРСТ» представляет собой сумму выручки, поступившую в кассу предприятия и на расчетный счет. Сумма платежей за реализованные товары при расчетах наличными денежными средствами поступает в кассу организации, а при расчетах пластиковыми карточками - на расчетный счет. В ООО «КАРСТ» продажа товаров населению оформляется выдачей чека ККМ (контрольно-кассовой машины) и отражением выручки за день в книге кассира-операциониста. В бухгалтерском учете ООО «КАРСТ» выручка, полученная с применением кассовых аппаратов, отражается следующими проводками (Таблица 9).

Таблица 9

Отражение в бухгалтерском учете выручки от продаж через кассу ООО «КАРСТ» за декабрь 2018 года

Наличная денежная выручка, поступившая в кассу «КАРСТ», определяется по «Отчету кассира». Кассир при составлении отчета руководствуется показаниями контрольно-кассового аппарата текущего дня, отнимая показания за предыдущий день.

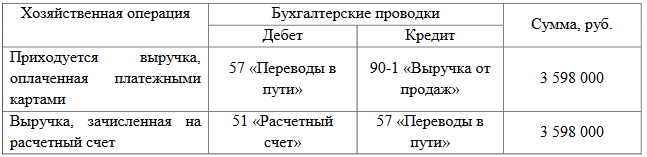

Наличные денежные средства, которые организация получила от реализации товаров, ежедневно сдаются в банк через инкассатора. В бухгалтерском учете денежные средства, сданные в банк, списываются с кредита счета 50-1 «Касса организации» в дебет балансового счета 51 «Расчетные счета. Сумма средств, которые поступили на расчетный счет, подтверждается ежедневными выписками банка, где открыт расчетный счет ООО «КАРСТ». На сумму выручки, оплаченной платежными картами, приходный кассовый ордер не оформляется. Отражение в бухгалтерском учете выручки, которая оплачена банковскими картами, производится бухгалтером ООО «КАРСТ» на основании банковской выписки (Таблица 10).

Таблица 10

Отражение в бухгалтерском учете выручки, оплаченной пластиковыми карточками

Таким образом, на балансовом счете 90-1 формируется сумма товарооборота в ООО «КАРСТ», которая представляет собой стоимость всех реализованных товаров за отчетный период, выраженную продажных ценах, независимо от способа оплаты. Продажная стоимость реализованных товаров в конце месяца списывается в дебет счета 90-2 «Себестоимость продаж» с кредита балансового счета 41»Товары для продажи». В это же время бухгалтер оформляет «Справку -расчет» по списанию реализованной торговой наценки и делает проводку сторно с кредита счета 42 «Торговая наценка». За декабрь месяц товарооборот составил 11258 тыс. руб., в который вошла сумма начисленной торговой наценки 2598 тыс. руб. (т.е.11258/130*30=2598) (Таблица11).

В таблице 11 видим, что списание реализованных товаров и торговой наценки происходит на балансовый счет 90-2 «Себестоимость продаж». Так как эта проводка делается «сторно», то в результате получается, что на балансовом счете 90-2 «Себестоимость продаж» продажная цена реализованных товаров уменьшается на сумму рассчитанной торговой наценки.

Таблица 11

Отражение в бухгалтерском учете ООО «КАРСТ» торговой наценки по реализованной продукции за декабрь 2018 года

Цель начисления торговой наценки в ООО « КАРСТ» состоит в том, чтобы возместить расходы на продажу, получить прибыль и уплатить налоги. В бухгалтерском учете в ООО «КАРСТ» полученная прибыль от продаж отражается на балансовом счете 90 субсчет 90-9 «Прибыль от продаж».

Определяется она после того, как на балансовом счете 90 «Продажи» отражены объемы выручки от продаж, себестоимости реализованной продукции в продажных ценах (за минусом расчетной суммы издержек обращения), а также издержек обращения. После этого определяется разница между кредитовым и дебетовым сальдо балансового счет 90 «Продажи». Если она положительна, то получена прибыль, а если отрицательна-то убыток.

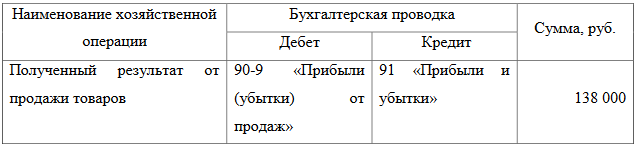

В результате выполнения бухгалтерских проводок на балансовом счете 90 «Продажи» сформировалась сумма товарооборота за месяц 11258 тысяч рублей. Стоимость реализованных товаров - 8660 тыс. руб. Расходы на продажу товаров по результатам таблицы 8составляют 2460 тыс. руб.

Таким образом, за декабрь 2018 года предприятием получена прибыль в размере 138 тыс. руб. (т.е. 11258-8660-2460=138).Заключительными проводками в конце декабря 2018 года сделаны бухгалтерские проводки, отражающие прибыльность предприятия (Таблица12).

Таблица 12

Отражение полученной прибыли (убытка) в бухучете

Полученные результаты бухгалтерского учета фактов хозяйственной деятельности служат источником информации при составлении финансовой отчетности ООО «КАРСТ»: Бухгалтерского баланса и Отчета о финансовых результатах».

2.3 Формирование бухгалтерской отчетности в ООО «КАРСТ»

Бухгалтерский учет организации ООО «КАРСТ» в программе «1С: Бухгалтерия» представляет собой процесс регистрации всех фактов хозяйственной деятельности в журнале хозяйственных операций. Одновременно в автоматическом режиме бухгалтерские проводки разносятся в оборотные ведомости синтетического учета по дебету и кредиту корреспондирующих счетов, формируются журналы-ордера и аналитические ведомости.

Основой для составления бухгалтерской отчетности в ООО «КАРСТ», является сводная оборотная ведомость. Итоговые остатки по счетам бухгалтерского учета из оборотной ведомости распределяются по строкам Бухгалтерского баланса. В Активе Баланса показываются дебетовые остатки по счетам, в Пассиве – кредитовые остатки. Бухгалтерский баланс дает достоверное представление об имущественном и финансовом состоянии организации на отчетную дату, т. е. во-первых, какими хозяйственными средствами располагает организация на отчетную дату, а, во-вторых, что не менееважно,засчеткакихисточников(собственныхилипривлеченныхсредств)этихозяйственныесредстваполучены. Баланс организации представляет собой информацию о результатах бухгалтерского учета имущества и источников его формирования, которые отражаются в двух его группах «Актив» и «Пассив».Общийитогпоказателейактиваипассивабалансаназывают«валютой»баланса.

В Российской практике бухгалтерского учета принято ведения бухгалтерских балансов по нетто -оценке, т.е. основные статьи показываются в балансе за минусом регулирующих (стоимость товаров показывается за минусом начисленной торговой наценки).В связи с тем, что организация ООО «КАРСТ» относится к категории малых предприятий, финансовая отчетность составляется по упрощенной форме.

В Активе бухгалтерского баланса ООО «КАРСТ» представлены следующие статьи:

- Запасы;

- Денежные средства и денежные эквиваленты;

- Финансовые и другие оборотные активы.

По разделу Актива баланса имеется итоговая строка суммы показателей, входящих в актив. Сокращенный список статей Актива баланса вызван отсутствием у предприятия собственных нематериальных активов и основных средств. Предприятие арендует для своей деятельности помещение со встроенным торговым оборудованием и отдельным складским помещением. ООО «КАРСТ» уплачивает из полученных доходов платежи за аренду этого помещения и не несет дополнительных затрат по его ремонту и содержанию. Запасы в балансе организации ООО «КАРСТ» представлены остатками товаров предназначенных для продажи и материалов, необходимых для осуществления процесса реализации товаров.

По строке баланса «Денежные средства и денежные эквиваленты» отражаются остатки денег в кассе предприятия и на расчетном счете. В строке «Финансовые и другие оборотные активы» показывается дебиторская задолженность юридических лиц за приобретенные товары.

В пассиве Бухгалтерского Баланса в ООО «КАРСТ» представлены следующие статьи:

-Капитал и резервы;

-Долгосрочные заемные средства;

-Кредиторская задолженность.

Статья «Капитал и резервы» включает в себя «Уставный капитал» в размере 20 тыс. руб. и сумму накопленной прибыли в ООО «КАРСТ». В статье «Кредиторская задолженность» показываются краткосрочные обязательства предприятия перед персоналом, бюджетом, пенсионным фондом, фондом обязательного медицинского страхования, поставщиками и прочими кредиторами.

Кредиторская задолженность, которая отражается в Бухгалтерском балансе в ООО «КАРСТ», состоит из суммы долга перед поставщиками за приобретенные товары, предназначенные для последующей продажи. Для заполнения этой строки берутся остатки по балансовому счету 60 «Расчеты с поставщиками и подрядчиками» на конец отчетного периода. К концу каждого года организация ООО «КАРСТ» не имеет задолженности перед бюджетом и внебюджетными фондами. Заработная плата персоналу выплачивается полностью.

В декабре 2016 года организацией был взят в банке кредит на два года в размере 50 млн. руб., который был предназначен для приобретения товаров в связи с расширением торговых площадей. По состоянию на 31 декабря 2018 года задолженность перед банком по взятому займу была погашена полностью. Данные для заполнения строк Бухгалтерского баланса соответствуют остаткам на конец года по балансовым счетам бухгалтерского учета (Таблица 13).

Данные ведомости, которая приведена в таблице 13, заносятся в отчетный Бухгалтерский баланс. Следующей формой финансовой отчетности является Отчет о финансовых результатах. Формирование строк «Отчета о финансовых результатах» начинается с определения выручки полученной от продажи товаров (работ, услуг).

Таблица 13

Разработочная ведомость для заполнения бухгалтерского баланса в ООО «КАРСТ» по состоянию на 31 декабря 2018 года

По строке «Выручка» от продажи товаров» показывается стоимость реализованных товаров по учетной цене, которая равна покупной стоимости плюс торговая наценка. Для расчета строки «Выручка» берутся данные за отчетный период о суммарном кредитовом обороте по данным бухгалтерского учете на счете 90 «Продажи» субсчет 90-1 «Выручка». Строку «Себестоимость продаж» формирует себестоимость проданных товаров, в нее входят стоимость реализованных товаров (за минусом торговой наценки) и расходы на продажу. Значение строки «Себестоимость продаж» определяется на основании данных о дебетовом обороте по субсчету 90-2 «Себестоимость продаж» в корреспонденции со счетом 41 «Товары» и счетом 44 «Расходы на продажу».

Налогооблагаемая база рассчитывается путем, вычитания из суммы выручки себестоимости продаж. Сумма налога рассчитывается, исходя из 15% ставки налога от полученной налогооблагаемой базы. Данные для заполнения строк Отчета о финансовых результатах деятельности ООО «КАРСТ» соответствуют оборотам за год по балансовым счетам бухгалтерского учета (Таблица 14).

Таблица 14

Разработочная ведомость для заполнения Отчета о финансовых результатах деятельности ООО «КАРСТ» по состоянию на 31 декабря 2018 года.

При заполнении строки «Чистая прибыль» формы «Отчета о финансовых результатах деятельности» сумма полученной прибыли из таблицыNo14уменьшаются на сумму начисленного налога по УСН.

Строка «Чистая прибыль (убыток)» отражает сумму оставшейся прибыли или не покрытого убытка. Полученный показатель называется чистой прибылью (убытком) организации. Отраженная по этой строке сумма прибыли или убытка соответствует остаткам на балансовом счете 99 «Прибыли (убытки)» после того, как на нем будут отражены заключительные операции перед составлением «Бухгалтерского баланса».

Таким образом, расчет каждой строки «Отчета о финансовых результатах» позволяет отследить постепенно процесс образования прибыли у организации и определить окончательный результат ее финансовой деятельности.

2.4 Мероприятия по совершенствованию бухгалтерского учета

Проведенный анализ состояния бухгалтерского учета в ООО «КАРСТ» позволил выявить нарушения в организации учета поступивших товаров. Согласно действующему законодательству, предприятия малого бизнеса Российской Федерации уплаченные поставщикам суммы НДС первоначально приходуют на счет учета материальных ценностей, а затем, по мере списания, относят на себестоимость реализованных товаров.

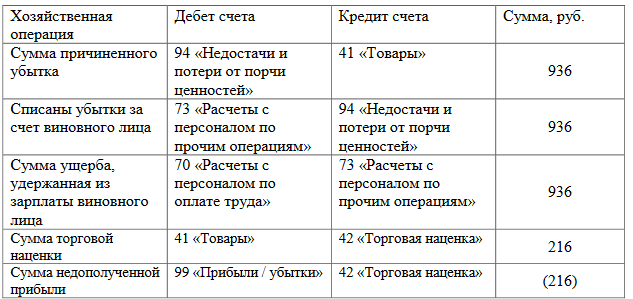

В апреле 2018 года в ООО «КАРСТ» поступила партия товаров от ООО «Зарница». Товары поступили без счета-фактуры, прилагалась только накладная на отпуск товаров со склада поставщика. Товары были оприходованы на общую сумму 4 тыс. руб. в апреле 2018 года. В мае 2018 года, когда поставщик выслал все недостающие документы, обнаружилось, что стоимость товаров была указана в накладной без учета НДС. Сумма НДС 0,72 тыс. руб. была бухгалтером проведена по дебету балансового счета 41 «Товары» и кредиту 60 «Расчеты с поставщиками».

Поступившие товары были оплачены поставщику в размере 4,72 тыс. руб. Но в торговый зал поступившие товары были переданы в апреле 2018 года на сумму 5,2 тыс. руб. (т.е. 4,0 тыс. руб. -стоимость товара, плюс 1,2 тыс. руб. торговая наценка).Переоценка данных товаров не была произведена, ввиду того, что они были уже реализованы. Таким образом, была занижена цена товара и недополучена выручка на сумму 936 руб. (т.е.720 руб. -стоимость товара, плюс 216 руб. торговая наценка). В результате расследования данного нарушения выявлено виновное лицо -кладовщик.

Было рекомендовано руководителю ООО «КАРСТ» издать приказ о возмещении причиненного ущерба, предварительно получив от виновного лица объяснительную записку.

Выявленный ущерб, который причинен организации, рекомендуется исправить в бухгалтерском учете следующими проводками (таблица 15):

Таблица 15

Исправительные проводки по возмещению ущерба причиненного предприятию

Для возмещения ущерба за счет удержаний из заработной платы необходимо письменное согласие виновного лица.

Работник может погасить причиненный ущерб путем внесения денег в кассу предприятия ООО «КАРСТ». В этом случае, с кредита балансового счета 73 «Расчеты с персоналом по прочим операциям» внесенная сумма будет списана в дебет счета 50 «Касса».

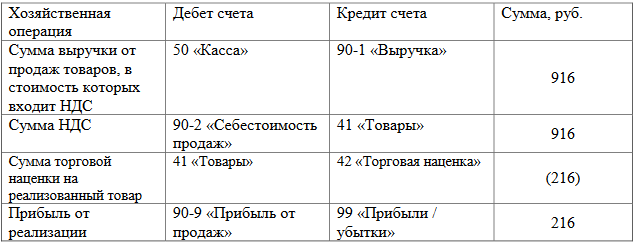

Таким образом, в дебет счета 94 с кредита счета 41 была списана сумма недополученной выручки 936 рублей. На балансовом счете 99 «Прибыли/ убытки» отражается сумма недополученной прибыли. Невключение в себестоимость реализованных товаров суммы НДС повлекло за собой завышение остатков по строке баланса «Запасы» на 720 руб. Если бы в стоимость реализованного товара первоначально была включена сумма НДС, то проводки по ней выглядели бы следующим образом (Таблица 16):

Для улучшения и повышения эффективности бухгалтерского учета в ООО «КАРСТ», и недопущения повторения подобных нарушений необходимо:

1) обязательно производить истребование недостающих документов на поступающие товары;

2) своевременно отражать в учете все хозяйственные операции по движению товаров;

3) регулярно проводить согласование взаимных расчетов с поставщиками, путем подписания обеими сторонами актов сверки.

Таблица 16

Правильное отражение в учете суммы

Анализ данных бухгалтерского учета задолженности перед поставщиками на балансовом счете 60 «Расчеты с поставщиками и подрядчиками» выявил не погашенную кредиторскую задолженность в сумме 24,0 тыс. руб. перед ООО «Мечта» по товарам, которые приобретены 25 мая 2018 года. Хотя по договору с ООО «Мечта» необходимо было погасить задолженность не позднее 1 августа 2018 года.

Причину несвоевременной оплаты кредиторской задолженности директор ООО «КАРСТ» объяснил тем, что у него имеется устная договоренность с руководством ООО «Мечта» об отсрочки платежей на год до 1 августа 2019 года. Устная договоренность не будет оправданием в случае, если руководство предприятия ООО «Мечта» выставит иск об удовлетворении претензий. Для устранения выявленного нарушения рекомендуется руководству ООО «КАРСТ»:

- заключить письменное соглашение об отсрочке платежей, если письменное соглашение не будет заключено, то необходимо срочно погасить просроченную кредиторскую задолженность;

- разработать план-график погашения задолженности в течение 2019 года;

- выполнять договорные обязательства по оплате счетов за приобретенные товары, стремясь сократить кредиторскую задолженность;

- регулярно проводить инвентаризацию расчетов с поставщиками.

По результатам проведенного исследования в ООО «КАРСТ» выявлено, что в составе дебиторской задолженности, которая числится в балансе предприятия на 1 января 2019 года, 1257 тыс. руб., составляет задолженность со сроком погашения более 3 месяцев.

Для сокращения объемов дебиторской задолженности предлагаются следующие мероприятия:

- вести реестр учета дебиторской задолженности по срокам ее возникновения;

- использовать политику скидок при досрочной или авансовой оплате покупателями путем безналичных расчетов за отпущенные товары. Подобная мера стимулирует покупателя к оплате, что позволяет сократить дебиторскую задолженность или же избежать ее возникновения;

- активизировать работу по взысканию дебиторской задолженности, сроки погашения которой составляют более 3 месяцев. Это позволит сократить дебиторскую задолженность предположительно на 1257 тыс. руб.;

- ввести в договорах с покупателями пункт о штрафных санкциях за не своевременную оплату приобретенных товаров. В настоящее время в договорах не оговариваются сроки оплаты за приобретенный товар;

- реальность задолженности покупателей должна быть подтверждена актами взаимной сверки задолженности между ООО «КАРСТ» и покупателями.

К документам, которые подтверждают дебиторскую задолженность конкретного должника, относятся: договор, счета-фактуры, товарные накладные, платежные документы, деловая переписка и судебные акты. Иными словами, необходимо собрать все документы о финансовом взаимоотношении сторон договора. Главный бухгалтер должна назначить ответственное лицо, обеспечивающее сохранность этих документов;

- необходимы регулярные инвентаризации задолженности по счету 62 «Расчеты с покупателями и заказчиками».

Руководству ООО «КАРСТ» необходимо следить за соотношением дебиторской и кредиторской задолженности. Значительное преобладание дебиторской задолженности, которое выявлено в результате проведенного анализа, создает угрозу финансовой устойчивости в ООО «КАРСТ»

Заключение

В российской экономике последние двадцать лет развивается новый тип предпринимательской деятельности - малое предпринимательство, которое совместно с крупным бизнесом призвано обеспечить рост экономики страны. В настоящее время к предприятиям/организациям малого бизнеса в России относятся предприятия/организации и индивидуальные предприниматели, у которых доход от реализации, определяемый в соответствии со статьей 248 НК РФ, не превышает 800 млн. рублей в год.

Средняя численность работников коммерческой организации за предшествующий календарный год не должна превышать 100 человек на малом предприятии и 15 человек на микропредприятии.

После отмены ограничения по остаточной стоимости основных средств и нематериальных активов у малого бизнеса появилась возможность приобретения самой современной техники и прочего оборудования для развития компании в том случае, если ранее установленный основной капитал не был на это рассчитан.

Бухгалтерский учет предприятий и организаций регулируется системой нормативно -правового регулирования бухгалтерской учета. Данная система имеет четыре уровня законов, приказов, распоряжений и положений бухгалтерского учетадля предприятий всех форм собственности.

Малое предприятие самостоятельно выбирает форму бухгалтерского учета исходя из потребностей своего производства и управления, их сложности, численности работников и квалификации бухгалтера. Для малых организаций предусмотрена законодательством возможность, использования упрощенной формы бухгалтерского учета. Объектом исследования во второй главе выпускной работы является торговое предприятие общество с ограниченной ответственностью «КАРСТ», которое относится к категории предприятий малого бизнеса.

Анализ финансовых результатов деятельности в ООО « КАРСТ» показал, что повышение объема товарооборота вызываетувеличение прибыли предприятия. Дополнительная прибыль предприятия вызвала рост показателей рентабельности.

ООО «КАРСТ» применяет упрощенную систему налогообложения. И хотя оно освобождается от обязанности ведения бухгалтерского учета, бухгалтерский учет на предприятии ведется в полном объеме по правилам, установленным законодательством Российской Федерации. Все хозяйственные операции оформляются только с помощью первичных учетных документов, составленных по формам, содержащимся в приложении к Учетной политике предприятия, утвержденной директором ООО «КАРСТ».

Ответственность за организацию бухгалтерского учета несет руководитель организации. Бухгалтерский учет в ООО «КАРСТ» ведется с применением компьютерной программы «1С: Бухгалтерия». Основанием для занесения в программу бухгалтерского учета записей о полученных доходах и произведенных расходах в ООО «КАРСТ» являются первичные документы.

В розничной торговле ООО «КАРСТ» процесс можно представить в виде следующей схемы:

-закупка у поставщика;

-приемка товаров;

-хранение товаров;

-реализация (отпуск, продажу) конечным потребителям (покупателям).

Все эти операции отражаются в бухгалтерском учете ООО «КАРТС». Бухгалтерский учет товарных запасов обеспечивает поступление информации об объемах товаров торгового предприятия, о ходе их реализации. Проведенный анализ состояния бухгалтерского учета в ООО «КАРСТ» позволил выявить нарушения в организации учета поступивших товаров.

В цену приобретенного товара не была включена сумма НДС, что повлекло за собой завышение остатков по строке баланса «Запасы» на 720 руб. и занижение полученной прибыли на 216 руб. Анализ данных бухгалтерского учета задолженности перед поставщиками на балансовом счете 60 «Расчеты с поставщиками и подрядчиками» выявил не погашенную кредиторскую задолженность в сумме 24,0 тыс. руб. перед ООО «Мечта» по товарам, которые приобретены 25 мая 2018 года, несмотря на то, что по договору с ООО «Мечта» задолженность должна была быть погашена не позднее 1 августа 2019 года. Причину несвоевременной оплаты кредиторской задолженности директор ООО «КАРСТ» объяснил тем, что у него имеется устная договоренность с руководством ООО «Мечта» об отсрочки платежей на год до 1 августа 2019 года.

По результатам проведенного исследования в ООО «КАРСТ» выявлено, что в составе дебиторской задолженности, которая числится в балансе предприятия на 1 января 2019 года, 1257 тыс. руб., составляет задолженность со сроком погашения более 3 месяцев. Очень мало внимания в ООО «КАРСТ» уделяется проведению инвентаризаций, которые в принципе должны быть нацелены на выявление не ходовых залежалых товаров. Проведенная инвентаризация товаров в торговом зале и на складе торгового предприятия ООО «КАРСТ» выявила, что там находятся товары, которые не вовлекаются в оборот ввиду плохого дизайна и низкого качества стоимостью 200 тыс. руб.

Проведенное исследование организации бухгалтерского учета в ООО «КАРСТ» позволяет рекомендовать руководству внедрение следующих мероприятий:

1) необходимо усилить внутренний контроль поступающих первичных документов по поступлению, выбытию, товарным потерям и своевременно отражать в учете эти операции;

2) регулярно проводить сверки взаимных расчетов с покупателями и активизировать работу по взысканию задолженности;

4) проводить своевременные расчеты с поставщиками по приобретенным товарно-материальным ценностям;

5) контролировать состояние дебиторской и кредиторской задолженности, следить за их соотношением через проведение инвентаризации расчетов. Значительное преобладание дебиторской задолженности создает угрозу финансовой устойчивости организациии делает необходимым привлечение заемных средств, превышение кредиторской задолженности может привести к неплатежеспособности предприятия;

7) вести постоянный анализ остатковтоварных запасов по группам товаров. Необходимо изыскивать возможность обновления ассортимента товаров ипредоставления скидок на неходовые товары;

8) составить и утвердить план проведения инвентаризаций и постоянно действующую комиссию;

9) разработать график документооборота.

Список использованных источников

1. Налоговый Кодекс Российской Федерации ( часть вторая).

2. Федеральный закон от 06.12.2011г. № 402-ФЗ «О бухгалтерском учете» (с последующими изменениями и дополнениями).

3. Федеральный закон от31 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (с последующими изменениями и дополнениями).

4. Федеральный закон от 29 декабря 2015 г. № 408-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

5. Приказ Минфина России от 06.04.2015 № 57н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету».

6. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 (утв. приказом Минфина РФ от 6 октября 2008 г. № 106н).

7. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (утв. приказом Минфина РФ от 6 мая 1999 г. № 32н).

8. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утв. приказом Минфина РФ от 6 мая 1999 г. № 33н).

9. Указание ЦБ РФ от 11 марта 2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами. Упрощенный порядок ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

10. Алексеева Г.И. Бухгалтерский учет: Учебник / С.Р. Богомолец, Г.И. Алексеева, Т.П. Алавердова; Под ред. С.Р. Богомолец. - М.: МФПУ Университет, 2016. - 720c.

11. Бабаев А. Теория бухгалтерского учета. Учебник 4-е изд., перераб. и доп. - М.: Юнити-Дана, 2018. - 240с.

12. Бородин В.А. Теория бухгалтерского учета: Учебник / В.А. Бородин, Ю.А. Бабаев, Н.Д. Амаглобели. - М.: Юнити-Дана, 2017.-304с.

13. Бухгалтерский финансовый учет: Учебник / под ред. И.М. Дмитриевой. - М.: Юрайт, 2014. - 544с.

14. Воронина Л.И. Бухгалтерский учет: Учебник / Л.И. Воронина. - М.: Альфа-М, 2013. - 480c.

15. Жилкина А.Н. Управление финансами. Финансовый анализ предприятия. Учебник (гриф УМО) - М.: ИНФРА-М, 2014. - 294с.

16. Касьянова Г.Ю. Реализация: бухгалтерский и налоговый учет в свете последних изменений. - М.: АБАК, 2011. -120с.

17. Кондраков Н. П. Бухгалтерский учет : учебное пособие для студентов вузов / Н. П. Кондраков. - 6-е изд., перераб. и доп. - М.: ИНФРА-М, 2011. - 832с.

18. Куц Е.В. Особенности учета в торговле. - Оренбург: ИПК ГОУ ОГУ, 2018. - 192с

19. Лытнева Н.А. Бухгалтерский учёт и анализ: учебное пособие / Н.А. Лытнева, Н.В. Парушина, Е.А.Кыштымова - Ростов н/Д: Феникс, 2011. -604с.

20. Перов А.В. Налоги и налогообложение: учеб. пособие для бакалавров/А.В. Перов, А.В. Толкушкин. -11-е изд., перераб.и доп. - М.: Юрайт, 2015. – 899с.

21. Печерская Г. А. Основы бухгалтерского учета. Конспект лекций: Учебное пособие / Г. А. Печерская. Электрон. текстовые дан. - М.: А - Приор, 2011. - 177с.

22. Поляк Г.Б. Налоги и налогообложения: учебное пособие / Г.Б. Поляк, А.Н. Романова. - М.: Юнити-Дана, 2012. - 400с.

23. Рогуленко Т.М. Бухгалтерский финансовый учет: учебник для вузов. - М.: Кнорус, 2011. - 288с.

24. Романова И.Б. Налоги и налогообложение: теория и практика: учебное пособие/ И.Б. Романова, Д.Г. Айнуллова. – Ульяновск: УлГУ, 2010.- 91с.

25. Теория бухгалтерского учета: учебное пособие для студентов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит» / Т. В. Терентьева. - М.: Вузовский учебник, 2016. - 208с.

26. Феоктистов И.А. Полное практическое руководство по упрощённой системе налогообложения. /И.А. Феоктистов, Ф.Н. Филина. – М.: ИД ГроссМедиаФерлаг, 2010. – 480с.

27. Щадилова С.Н. Бухгалтерский учет для всех: книга - пособие / С.Н. Щадилова. - М.: Дело и сервис, 2011. - 208с.

28. Богачева И. В. Бухгалтерский учет в отраслях. Учебное пособие - М.: Евразийский открытый институт, 2017 [Электронный ресурс] / И.В. Богачева // Режим доступа: http://www.biblioclub.ru/book/ 90817.

29. Бородин В. А. Бухгалтерский учет. Учебник - М.: Юнити-Дана, 2014 [Электронный ресурс] / В. А. Бородин // Режим доступа: http://www.biblioclub.ru/book/ 118992.

30. Основные критерии отнесения к малому предприятию с учетом изменений 2015 года - [Электронный ресурс] - Режим доступа: http://moneymakerfactory.ru/ articles/kriterii-malogo-predpriyatiya/

31. Поленова С. Н. Теория бухгалтерского учета. Учебник - М.: Дашков и Ко, 2012. [Электронный ресурс] / С. Н. Поленова // Режим доступа: http://www.biblioclub.ru/book98824.

- Формирование кадровой политики в современной организации (Этапы проектирования кадровой политики.)

- Технология принятия управленческого решения (Понятие процесса принятия решения)

- Глобальные международные финансовые ОРГАНИЗАЦИИ (ГЛОБАЛЬНЫЕ МЕЖДУНАРОДНЫЕ ФИНАНСОВЫЕ ОРГАНИЗАЦИИ И ИХ МЕСТО В СОВРЕМЕННОЙ МИРОВОЙ ЭКОНОМИКЕ)

- Оценка эффективности использования активов коммерческого банка

- Оценка стоимости бизнеса. Понятие, объекты и принципы оценки бизнеса

- Переманивание наиболее ценных сотрудников (Теоретический анализ проблем переманивания кадров предприятия)

- Разработка маркетинговой стратегии предприятия

- Теории происхождения государства.

- Транспортная доставка заказов (в среде 1С: Предприятие 8.3 )

- Кадровая безопасность современного банка: стратегия и тактика управления (Теоретические основы кадровой безопасности)

- Процесс построения модели управленческого решения. Содержание управленческих решений

- Понятия «затраты», «расходы», «издержки» (Теоретические аспекты управления затратами и себестоимостью.)