Определение, задачи и функции бухгалтерского учета

Содержание:

ВВЕДЕНИЕ

Актуальность темы вызвана тем, что эффективность деятельности предприятия обусловлена адекватностью получаемой информации, необходимой для принятия оптимальных управленческих решений.

Следовательно, исключительно умелое управление финансовыми ресурсами и навыки менеджмента относительно принятия решений определяют устойчивое развитие компании в перспективе.

Конкурентная борьба, высокая динамика развития рыночных условий, недавно прошедший мировой кризис поставил также перед участниками рынка задачу – обеспечение выживания, что вынуждает менеджеров нового поколения адекватно оценивать имеющиеся возможности и потенциал своей организации, а также проводить постоянный мониторинг позиций конкурентов.

Успешная реализация заданных целей невозможна без корректной и эффективной системы учета предприятия, которое рассматривает все направления финансово – хозяйственной деятельности, а также обеспечивает руководство предприятия всей необходимой информацией для принятия оптимальных решений.

При написании работы были использованы: работы по проблемам развития учета (Белых Л. П., Федотова М. А., Бобылева А. З., Моисеева Н. К.); работы и публикации, раскрывающие специфику учетной работы (Прудникова Т. П., Григорьев В. В., Гусев В., Юн Г. Б., Таль Г.К.); труды известных отечественных и зарубежных специалистов в области бухгалтерского учета и аудита (Алексеева М. М., Герчикова И. Н., Мескон М., Басовский Л. Е., Грузинов В. П.).

Все это обусловило цель и задачи курсовой работы.

Целью исследования является совершенствование и разработка методических положений и методов учета компании.

Для достижения поставленной цели необходимо решить ряд взаимосвязанных задач:

- выявить значение учета и основные методы проведения системы учета в компании;

- исследовать особенности организации системы учета на примере частного ателье ООО «Мисс Мэгги»;

- рассмотреть особенности применения метода нулевого производного баланса, характеризующего эффективность осуществления деятельности компании.

Предметом исследования явились закономерности и принципы проведения учетной работы в компании. Объект исследования – система учета в частном ателье ООО «Мисс Мэгги».

Курсовая работа состоит из введения, двух глав, выводов, библиографического списка.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЭЛЕМЕНТОВ БУХГАЛТЕРСКОГО УЧЕТА

1.1 Сущность системы бухгалтерского учета

Система бухгалтерского учета – это совокупность приемов и способов отражения хозяйственной финансовой деятельности предприятия, которые в себя включают специальные приемы наблюдения объектов бухгалтерского учета, их обобщения, группировки, измерения.

Совокупность всех способов приёмов при помощи которых в бухгалтерском учёте отражаются состояние и движение хозяйственных средств и их источников, в себя включает следующие главные элементы: оценка, документирование, двойная запись, система бухгалтерских счетов, калькулирование, инвентаризация, составление баланса и отчётности[1].

Под методом различной научной деятельности определяют то, как и при помощи каких способов и приемов эта наука исследует свой предмет. Метод бухгалтерского учета хотя и основывается на общих положениях диалектического метода познания действительности, но в то же время разработал собственные индивидуальные способы и приемы изучения своего предмета. Бухгалтерский учет всегда отражает наличие у организации имущества (активы) и источники его формирования (включительно обязательства и собственный капитал).

Упомянутые источники всегда противоположны активам и они называются пассивами. Уравнивая активы с пассивами, важно пользоваться балансовым методом обобщения информации. Такой метод позволяет иметь две разнящиеся группировки одного и того же хозяйственного комплекса (или имущества организации).

Двойственная характеристика этих объектов учета, должна быть направлена на обеспечивание их соизмерения и получения на этой основе обновлённой информации. Изменения в составе имущества и его источников, всегда происходят под влиянием множества факторов хозяйственной жизни или хозяйственных операций[2].

Такие изменения в бухгалтерском учете необходимо фиксировать через наблюдения и отражённые данные вносить в соответствующие документы. В бухгалтерском учете каждое действие хозяйственной жизни отражается во взаимосвязи с изменениями под его воздействием имущества, источников этого имущества.

Поэтому и появляется такая необходимость группировать и формировать обобщающие показатели о финансово-хозяйственной деятельности экономического субъекта в едином денежном измерителе. В бухгалтерском учете должны быть зафиксированы не только экономические отношения, но и отношения хозяйственно-правовые, возникшие в связи с движением объектов бухгалтерского наблюдения и действиями экономических субъектов, проводящих свою деятельность: например коммерческую или предпринимательскую деятельность.

В бухгалтерском учёте важна характерная юридическая доказательность информации которая им формируется, а это соответственно накладывает отпечаток прежде всего на систему способов и приемов которыми ведётся бухгалтерский учёт. Поэтому можно с уверенностью сказать, что метод бухгалтерского учета являет собой взаимосвязанное отражение, балансовое обобщение и соизмерение юридически доказательной информации об объектах бухгалтерского учета, и выражается в денежном измерителе[3].

Упомянутое определение метода бухгалтерского учета имеет в себе необходимые указания для всех основных приемов, а так же способы познания сущности предмета бухгалтерского учета: документирование, оценка, счета, двойная запись, инвентаризация, балансовое обобщение, отчетность.

В систему способов и приемов составляющих метод бухгалтерского учета и входят следующие основные элементы: Документация — это первичная регистрация хозяйственных операций при помощи документов в конкретный момент времени и в местах их совершения.

Счета (аналитические и синтетические) — это особые инструменты кодировки, учета и группировки однородных хозяйственных операций и средств.

Двойная запись — это метод, который означает, что группировка имущества, источников его образования, хозяйственных операций в бухгалтерском учете проводится при помощи системы счетов, к которому применим метод двойной записи.

Инвентаризация — это метод проверки соответствия фактического наличия имущества с использованием данных бухгалтерского учета.

Оценка - это метод выражения в денежном измерении (в денежных единицах) всего имущества предприятия, а также его источников.

Калькуляция - это метод группировки и подсчета затрат и определения себестоимости.

Бухгалтерский баланс — это метод экономической группировки и обобщения информации об имуществе предприятия по составу, размещению и источникам их образования в денежной оценке на определенную дату.

Отчетность — это единая система показателей, которые определяют имущественное и финансовое состояние организации, а также результаты и эффективность ее хозяйственной деятельности[4].

Использование каждого из перечисленных элементов осуществляется в соответствии с установленными в законодательном порядке положениями и инструкциями.

Документация представляет собой один из важнейших источников информации и является единственным основанием для бухгалтерских записей. К основным требованиям, предъявляемым к документам, можно отнести:

- наличие обязательных (а где требуется и специфических) реквизитов;

- своевременность (в момент совершения или сразу после окончания операции);

- объективное отражение информации;

- качественное (аккуратное, полное и правильное) оформление;

- сохранность документов в течение установленного срока.

Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено их подписями с указанием даты внесения исправлений[5].

Проверка документов состоит из: формальной проверки (на наличие реквизитов); арифметической проверки (на правильность арифметических действий) и проверки «по существу» (на законность совершенных операций). Для обеспечения достоверности данных бухгалтерского учета и отчетности организации обязаны проводить инвентаризацию (лат. «опись») имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Расхождение между фактическим наличием материальных ценностей и бухгалтерскими данными о них может быть вызвано:

- потерями материальных ценностей по естественным причинам (усушка, утряска, порча, влияние температуры, влажности);

- ошибками оформления и в учете (арифметические ошибки, ошибки в контировке);

- неточностями в проведении складских операций (просчет, пересортица);

- злоупотреблениями (хищения, обвесы).

Этапы инвентаризации. Инвентаризация проводится в несколько этапов:

1. Составление приказа руководителя на проведение инвентаризации; подготовление бланков инвентаризационных описей в бухгалтерии; подготовление объектов к пересчету в местах хранения и учета.

2. Обязательный подсчет, проверка, обмер, взвешивание, технические расчеты количества объектов учета. Оформление инвентаризационной описи. Подписи всех членов комиссии.

3. Составление сличительной ведомости. Сверка данных учета и инвентаризационной описи; расценка инвентаризационных разниц; сопоставление их с нормами естественной убыли.

4. Оформление приказа руководителя на взыскание с виновников суммы недостач, урегулирование пересортицы, списание недостачи, принятие к учету излишков[6].

Излишки и неучтенные объекты приходуются и включаются в состав соответствующих ценностей, относятся на увеличение финансового результата. Недостачи ценностей, в пределах установленных норм, по распоряжению руководителя относят на увеличение издержек производства отчетного периода.

Убыль сверх норм, потери от порчи ценностей списывают за счет виновных лиц (удержание из заработка, внесение наличных денежных средств в кассу). В случаях, когда конкретные виновники недостач не установлены или судом отказано в возбуждении дела в виду необоснованности искового заявления организации, то по решению руководителя убыль и порча ценностей списываются на издержки производства[7].

Проведение инвентаризации обязательно:

1) при передаче имущества организации;

2) перед составлением годовой бухгалтерской отчетности;

3) при смене материально-ответственных лиц;

4) при установлении фактов хищения или злоупотребления, порчи ценностей;

5) в случае форс-мажорных обстоятельств;

6) при ликвидации организации и др. случаях, предусмотренных законодательством.

Оценка – способ выражения имущества, обязательств и капитала в обобщающем денежном измерении[8].

В зависимости от видов объектов учета, относящихся к имуществу, характера их приобретения и экономической конъюнктуры в бухгалтерском учете используются следующие методы их оценки:

1. Фактическая стоимость приобретения. Фактическая неизменная стоимость актива в момент приобретения.

2. Восстановительная стоимость. Стоимость эквивалентная ранее приобретенному активу нового актива на данный момент.

3. Возможная цена продажи. Предполагаемая стоимость продажи наличного актива в нормальных условиях на данный момент.

4. Дисконтированная стоимость. Стоимость, рассчитанная исходя из суммы экономических выгод, которые предполагается получить от актива в будущем.

Калькулирование – исчисление себестоимости продукции (работ, услуг) на основании учетной информации. Калькуляция является основой определения цены готовой продукции, составляется на основе оценки всех израсходованных в производстве ресурсов.

Различают фактическую, плановую и нормативную калькуляцию. Требования, предъявляемые к калькулированию: реальность группировки затрат; точность подсчета затрат на калькулируемый объект; обоснованность выбора метода распределения косвенных расходов. Сложность калькулирования заключается в необходимости разграничения затрат между законченными и незаконченными объектами, в оценке брака, побочной продукции и отходов производства, группировке расходов по местам возникновения и т.п. В качестве объекта калькулирования могут быть представлены группа или одно изделие, комплекс продуктов, часть изделия, вид работ и услуг[9].

В калькулировании различаются группировки затрат по:

• экономическим элементам (материальные, трудовые затраты, амортизация отчисления и налоги, прочие затраты), которые укрупненно отражают величину издержек организации без учета их направления в производственном процессе;

• статьям калькуляции в себестоимости, которые являются детализацией, отражают назначение и связь затрат с объектами калькулирования.

Кроме определения расходов по статьям затрат, относящихся к каждому калькулируемому объекту, калькулирование включает в себя и такие трудоемкие работы, как разграничение затрат между готовой продукцией и незавершенным производством, определение затрат на брак в производстве, оценку отходов производства и побочной продукции.

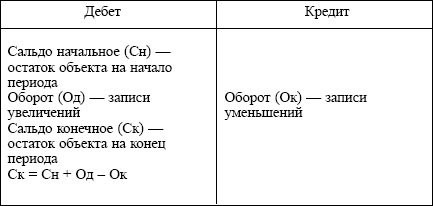

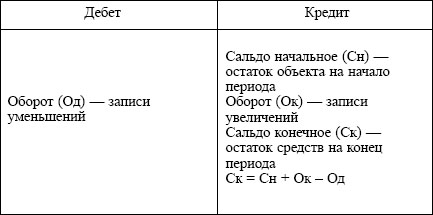

Счет – способ группировки информации о состоянии и изменении объектов бухгалтерского учета с целью текущего контроля. Бухгалтерские счета предназначены для отражения на них результатов воздействия фактов хозяйственной жизни на объект бухгалтерского наблюдения, который учитывается на данном счете. Природа экономических воздействий может иметь два направления: увеличение и уменьшение. В этой связи счет представляют, условно, в виде двусторонней таблицы. Одна сторона (левая) называется «дебет» (лат. «он должен»), а другая (правая) «кредит» (лат. «он верит»). Такая практика проявилась ещё на ранних стадиях развития бухгалтерского учёта, когда каждый счет отражался купцами на отдельном развороте «амбарной книги».

Остатки объектов учета на начало периода принято называть «начальным сальдо», а на конец периода «конечным сальдо». Итоги записей сумм сторон счета, то есть движение объектов в течение периода называется «оборотом», различают «оборот по дебету» (движение в левой части счета) и «оборот по кредиту» (движение в правой части счета). Конечный остаток (сальдо) – это разность между суммами, отраженными на разных сторонах счета. Сальдо бухгалтерских счетов в конце периода переносятся в баланс. Как правило, названия счетов совпадают с названиями соответствующих статей баланса. Это обусловлено тем, что в основе группировки, как статей баланса, так и бухгалтерских счетов лежит экономическая классификация хозяйственных средств по составу и источникам образования.

Если счет не имеет начального сальдо, то он открывается записями операций по движению объектов. Если сальдо на конец периода равно нулю, то счет считается закрытым[10].

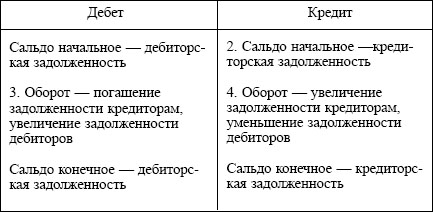

Записи на счетах ведутся в различных измерителях, но для обобщения информации выражаются в денежном измерителе. Счета, предназначенные для учета хозяйственных средств и хозяйственных процессов, называют активными. Имеются счета, имеющие смешанный характер, их называют активно-пассивными. Эти счета сочетают в себе признаки и активных, и пассивных счетов, применяются для отражения расчетных операций предприятия с другими предприятиями и отдельными лицами. В результате таких расчетных взаимоотношений возникает и дебиторская и кредиторская задолженность.

При составлении баланса остаток по активно-пассивному счету показывается развернуто: дебетовый – в активе баланса, а кредитовый – в его пассиве.

Некоторые активно-пассивные бухгалтерские счета могут иметь одновременно сальдо по кредиту и сальдо по дебету. Это объясняется характеристикой, отражаемой на данных счетах объектов учета, например, счет № 71 «Расчеты с подотчетными лицами», счет № 69 «Расчеты по социальному страхованию и обеспечению», счет № 68 «Расчеты по налогам и сборам». Это объясняется тем, что в процессе осуществления хозяйственной деятельности организации может возникнуть одновременно дебиторская и кредиторская задолженность перед разными подотчетными лицами, фондами социального страхования и обеспечения, бюджетом по различным налоговым платежам. Свернутое сальдо (сложение дебетового и кредитового остатков) не допускается, так как это снижает контроль за движением обязательств организации и дебиторской задолженностью[11].

1.2 Классификация методов бухгалтерского учета

Метод бухгалтерского учета – это совокупность способов и приемов отражения финансово-хозяйственной деятельности организации, которые включают специфические приемы наблюдения объектов бухгалтерского учета, их измерения, группировки и обобщения.

Основными элементами метода являются приемы, связанные:

- с организацией бухгалтерского наблюдения, т. е. получением первичных сведений о всех происходящих в организации хозяйственных операциях. Для этого используются документирование и инвентаризация;

- организацией бухгалтерского измерения. Это оценка и калькулирование;

- группировкой объектов бухгалтерского учета. Здесь применяются счета и двойная запись;

- обобщением учетных данных. Для этого используются балансовое обобщение информации и свод показателей[12].

Бухгалтерский документ представляет собой письменное свидетельство, которое подтверждает факт совершения хозяйственной операции, право на ее совершение или устанавливает материальную ответственность работников за доверенные им ценности.

Финансово-хозяйственная деятельность организаций сопровождается выполнением многочисленных и разнообразных операций. В свою очередь каждая хозяйственная операция обязательно оформляется учетными документами, в которых содержатся первичные сведения о совершенных хозяйственных операциях или право на их совершение. Документом должна быть оформлена любая совершенная операция. Именно правильно составленный документ придает операции юридическую силу. Документы должны содержать достоверные данные и оформляться своевременно.

С документами тесно связаны такие понятия, как документация (первичный учет), унификация, стандартизация и документооборот.

Документация – это способ оформления имущества, обязательств и хозяйственных операций бухгалтерскими документами. Ни одна операция не может быть отражена в учете без подтверждения ее соответствующими документами. Правильное и своевременное оформление всех хозяйственных операций документами является начальной стадией бухгалтерского учета.

Унификация документов – это разработка типовых форм документов для использования их при оформлении однородных операций в различных организациях независимо от формы собственности и ведомственной принадлежности. Унифицированные формы первичной документации утверждаются постановлениями Госкомстата России[13].

Стандартизация – это установление одинаковых (стандартных) размеров бланков однотипных документов, которые позволяют более эффективно использовать бумагу при печати документов, уменьшают ее отходы. Кроме того, стандартизация облегчает бухгалтерскую обработку документов, в том числе с помощью ЭВМ, и хранение документов в архиве.

Документооборот – это путь, который совершает документ от момента его составления до сдачи в архив. В каждой организации документооборот разрабатывается главным бухгалтером и утверждается руководителем организации.

Отсутствие документооборота или нечеткая его организация приводят к запущенности учета и различным злоупотреблениям.

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок проведения инвентаризации (количество инвентаризаций в отчетном году; их даты; перечень имущества и обязательств, проверяемых при каждой из них, и т. д.) определяется руководителем организации, за исключением перечисленных ниже случаев, когда инвентаризация обязательна:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при выявлении фактов хищений, злоупотреблений или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации[14].

По полноте охвата инвентаризации подразделяются на сплошные и выборочные, по характеру проведения – на обязательные и необязательные.

Счет бухгалтерского учета – это специальный способ группировки, текущего отражения и контроля изменений отдельных однородных объектов бухгалтерского учета.

Счет представляет собой двустороннюю таблицу: левая сторона – Дебет, правая – Кредит. Эти термины стали применяться в период зарождения бухгалтерского учета в западноевропейских странах. В то время бухгалтерия охватывала лишь торговые и кредитные операции, и эти слова использовались для обозначения расчетных взаимоотношений между купцами и банкирами. В последующем они превратились в термины бухгалтерского учета.

В зависимости от содержания бухгалтерские счета подразделяются на: активные – предназначены для учета имущества по наличию, составу и размещению; пассивные – отражают учет имущества по источникам его образования[15].

Таблица 1.1. - Активный счет

По активным счетам сальдо может быть только в дебете или отсутствовать.

Таблица 1.2. - Пассивный счет

По пассивным счетам сальдо может быть только в кредите или отсутствовать.

Кроме активных и пассивных счетов, в практике бухгалтерского учета используются активно-пассивные счета. Они имеют признаки и тех и других счетов. Активно-пассивные счета применяются, как правило, для учета каких-либо расчетов.

Активно-пассивные счета могут иметь как дебетовый, так и кредитовый остаток.

Специальная группа забалансовых счетов предназначена для учета ценностей, не принадлежащих организации или требующих особого контроля. К подобным объектам могут относиться основные средства, находящиеся у организации на условиях текущей аренды; товарно-материальные ценности на ответственном хранении; бланки строгой отчетности и т. п. Структура забалансовых счетов не отличается от структуры балансовых счетов.

Таблица 1.3. - Активно-пассивный счет

По своей экономической природе любая хозяйственная операция обязательно характеризуется двойственностью и взаимностью. Для сохранения этих свойств и контроля за записями хозяйственных операций на счетах в бухгалтерском учете используется способ двойной записи.

Двойная запись представляет собой запись, в результате которой каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды: по дебету одного счета и кредиту другого взаимосвязанного с ним счета.

С методом двойной записи связаны такие понятия, как «корреспонденция счетов» и «бухгалтерская проводка»[16].

Корреспонденция счетов – это взаимосвязь между счетами, возникающая при методе двойной записи.

Бухгалтерская проводка – это оформление корреспонденции счетов, когда одновременно делается запись по дебету и кредиту счетов на сумму совершенной хозяйственной операции.

Бухгалтерские проводки могут быть простыми и сложными. Простая бухгалтерская проводка – это взаимодействие двух счетов. Сложная бухгалтерская проводка – взаимодействие трех и более счетов.

Оценка – это денежное выражение стоимости объекта в бухгалтерском учете, т. е. та сумма, в которой объект признается в учете и отчетности.

Выделяется оценка обязательств, доходов и расходов организации, а также средств производства и материально-производственных запасов.

Дебиторская задолженность, как правило, оценивается исходя из условий, установленных договором между организацией и должником. Эти же принципы относятся и к оценке доходов организации. Кредиторская задолженность оценивается исходя из условий возникновения. Расходы признаются в бухгалтерском учете в фактических суммах.

Приобретаемое имущество оценивается в зависимости от источника приобретения. Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных затрат на его покупку; имущества, полученного безвозмездно, – по рыночной стоимости на дату оприходования; имущества, произведенного самой организацией, – по стоимости его изготовления[17].

В состав фактически произведенных затрат включаются, в частности, затраты на приобретение самого объекта; комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим, внешнеторговым и иным организациям; таможенные пошлины и иные платежи; затраты на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций.

Применение других методов оценки, в том числе путем резервирования, допускается в случаях, предусмотренных законодательством РФ, а также нормативными актами Минфина России и органов, которым федеральными законами предоставлено право регулирования бухгалтерского учета.

Калькулирование – результат исчисления в денежной форме стоимости отдельных объектов бухгалтерского учета и одновременно способ их оценки.

Под предметом калькулирования понимается тот объект бухгалтерского учета, стоимость которого необходима для управленческих нужд организации и представляет интерес для других пользователей бухгалтерской информации.

Калькулированию подлежат все процессы деятельности организации. В процессе приобретения средств производства определяется себестоимость отдельных объектов внеоборотных активов. В процессе заготовления материально-производственных запасов выявляется их себестоимость и себестоимость процесса заготовления в целом. В процессе производства с помощью калькулирования определяется производственная себестоимость различных видов продукции. В процессе продаж исчисляется полная себестоимость проданной продукции и выручка от нее[18].

Таким образом, калькулирование квалифицируется как элемент метода бухгалтерского учета и выступает в качестве необходимого дополнения к оценке.

Бухгалтерская отчетность – это система показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за определенный период.

Бухгалтерская отчетность организации должна включать показатели деятельности всех ее филиалов, представительств и иных подразделений.

В бухгалтерскую отчетность входят: бухгалтерский баланс (форма №1); отчет о прибылях и убытках (форма №2); пояснения к бухгалтерскому балансу и отчету о прибылях и убытках; аудиторское заключение (если по законодательству отчетность подлежит обязательному аудиту).

Организации должны составлять бухгалтерскую отчетность за месяц, квартал и год нарастающим итогом с начала года. При этом месячная и квартальная отчетность являются промежуточными.

Отчетным годом для организаций считается период с 1 января по 31 декабря включительно. Для вновь созданных организаций первым отчетным годом считается период с даты их государственной регистрации по 31 декабря включительно, а для организаций, созданных после 1 октября, – по 31 декабря следующего года включительно.

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода включительно.

В состав годовой отчетности включаются: бухгалтерский баланс (форма №1); отчет о прибылях и убытках (форма №2); пояснения к бухгалтерскому балансу и отчету о прибылях и убытках; итоговая часть аудиторского заключения.

Субъекты малого предпринимательства имеют право не представлять в составе годового отчета пояснения к бухгалтерскому балансу и отчету о прибылях и убытках.

Квартальная бухгалтерская отчетность включает: бухгалтерский баланс (форма №1); отчет о прибылях и убытках (форма №2).

Порядок составления и требования, предъявляемые к бухгалтерскому балансу, закрепляются ПБУ 4/99 и приказом Минфина России от 22.07.03 № 67н «О формах бухгалтерской отчетности организаций».

Бухгалтерский баланс – это свод конечных сальдо всех счетов. В обобщенном виде он представляет собой двустороннюю таблицу: левая часть называется Актив, правая – Пассив. В Активе баланса собираются сведения о величине активов (имущества) организации, в Пассиве – об источниках образования этого имущества.

Итог Актива равен итогу Пассива. Данное равенство принято называть общим балансовым уравнением.

Итог баланса иначе называется валютой баланса[19].

ГЛАВА 2. БУХГАЛТЕРСКИЙ ИНЖИНИРИНГ В АТЕЛЬЕ «МИСС МЭГГИ» И ЕГО МЕТОДЫ

2.1 Краткая характеристика ателье «Мисс Мэгги»

ООО «Мисс Мэгги» зарегистрировано 26 апреля 2014 года в ИМНС России по Ставропольскому краю. Ему был присвоен ОГРН 1157746810242, внесен его ИНН 7704328200. Основным видом деятельности является производство верхней одежды.

Основной (по коду ОКВЭД) вид деятельности: 18.22 - Производство верхней одежды (18.2-Производство одежды из текстильных материалов и аксессуаров одежды, 18-Производство одежды, выделка и крашение меха, DB-Текстильное и швейное производство, D-Обрабатывающие производства).

Предприятием руководит генеральный директор Захарова Елена Александровна.

Организация создана без ограничения срока, но может быть реорганизована или ликвидирована в установленном законом порядке.

ООО «Мисс Мэгги» занимает площадь в 182 кв.м. На занимаемой площади находятся закроечный и швейный залы, цех влажно-тепловой обработки, отдел продаж, ОТК, склад и примерочная комната.

Основными видами деятельности являются:

- пошив одежды по индивидуальным заказам, а также массовое производство одежды больших размеров;

- реализация швейных изделий оптом и в розницу;

- ремонт одежды;

- пошив школьной формы.

Потребители:

40% – физические лица;

60% - юридические лица.

Основной целью работы ателье является получение прибыли и расширение рынка сбыта.

Миссия:

- удовлетворять потребности покупателей и соответствовать высокому уровню культуры обслуживания клиентов;

- развивать конкурентные преимущества и высокую доходность предприятия;

- обеспечить достойную оплату труда и социальных пакетов работникам ателье, создать комфортные условия для работы;

- тесное, основанное на взаимовыгодных условиях взаимодействие с поставщиками и контрагентами для более полного удовлетворения потребностей потребителей.

Предприятием выпускаются: мужские и женские костюмы; халаты; верхняя женская и мужская одежда; платья и юбки; мужские сорочки; жакеты размеров 60-80; а также школьная форма и выполняются индивидуальные заказы от юридических и физических лиц.

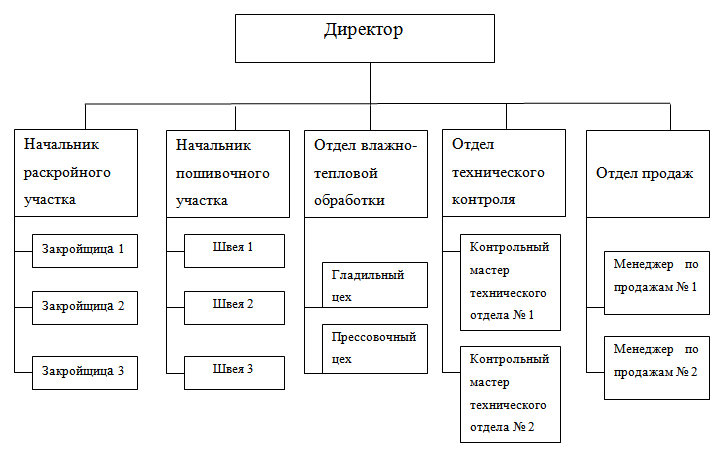

Организационная структура ООО «Мисс Мэгги» показана на рисунке 1. Она относится к линейно-функциональному типу организационных структур. Линейно — функциональный тип организационной структуры широко используется во всем мире как на малых, так и на крупных предприятиях. Базируется на функциональных службах: раскройный и пошивочные цехи, ОТК, отдел ВТО, отдел продаж и др. Каждая служба руководит своей стороной деятельности организации. По каждой службе формируется иерархия, которая пронизывает всю организацию сверху до низу. Эта структура наиболее эффективна там, где аппарат управления выполняет часто повторяющиеся и редко меняющиеся задачи и функции.

На рисунке 2.1 показана организационная структура ООО «Мисс Мэгги».

Рисунок 2.1. – Организационная структура ООО «Мисс Мэгги»

Достоинства структуры: освобождение линейных руководителей от несвойственных им функций; возможность координации действий между линейными и функциональными подразделениями; высокая степень специализации структурных подразделений предприятия.

Недостатки структуры: необходимость для линейных руководителей постоянного согласования при решении текущих вопросов производства, экономики, кадров как с соответствующими функциональными службами, так и высшим руководством; длинная цепь команд и, как следствие, искажение коммуникаций.

Директор руководит в соответствии с действующим законодательством всеми видами деятельности организации, а именно:

Осуществляет руководство производственной деятельностью ателье;

Организует работу и эффективное взаимодействие производственных единиц, цехов и других структурных подразделений

Организует и контролирует закупки сырья и материалов (план поставок), необходимый запас сырья и материалов;

Принимает меры по обеспечению организации квалифицированными кадрами;

Обеспечивает выполнение организацией заданий согласно установленным количественным и качественным показателям, всех обязательств перед поставщиками, заказчиками и банками и др.

Основное производство:

- Подготовительно-раскройный цех - Производит раскрой в соответствии размера и модели, непосредственно подготавливает материал к пошиву.

- Швейный цех - Производит пошив одежды.

- Цех влажно-тепловой обработки.

Вспомогательное производство:

- ОТК.

Отдел продаж осуществляет следующие функции:

1) Разрабатывает схемы, формы, методы и технологии продаж товаров, продвижения товаров на рынок, поиск новых рынков сбыта и пополнение клиентской базы;

2) Разрабатывает и организует проведение предпродажных мероприятий по созданию условий для планомерной продажи товаров, удовлетворения спроса покупателей на товары;

3) Изучает рынок товаров (анализирует спрос и потребление, их мотивацию и колебания, формы деятельности конкурентов) и тенденции его развития, анализирует рыночные возможности;

4) Организует сбор информации о спросе на товары, причинах его изменения (повышения, понижения), анализирует потребности покупателей;

5) Разрабатывает и обеспечивает реализацию мероприятий по организации и созданию сети сбыта товаров (разработка и построение каналов движения товаров к потребителям; построение отношений с оптовыми и розничными торговыми предприятиями, иными посредниками; развитие дилерских отношений) и др.

Анализ макросреды ООО «Мисс Мэгги» проведем по методу PEST-анализа, т. е. оценим влияющие на компанию политические, экономические, социальные и технологические факторы в таблице 2.1.

Таблица 2.1. – PEST-анализ внешней среды ООО «Сол - ателье»

|

Политика (P) |

Экономика (Е) |

||

|

1. |

Новации в законодательстве |

1. |

Стабильная экономическая ситуация в стране при медленном подъеме в легкой промышленности |

|

2. |

Высокие налоги, борьба с «оптимизацией» платежей |

2. |

Стабильный уровень инфляции на уровне 10-13 % |

|

3. |

Отсутствие регулирования цен |

3. |

Незначительное повышение курса рубля к доллару и евро |

|

4. |

Тенденция к национализации крупного бизнеса |

4. |

Прогнозируемый рост затрат на энергоносители, основные средства , |

|

Социум |

Технология |

||

|

1. |

Наблюдаемая тенденция к уменьшению численности населения региона |

1. |

Отсутствие государственной поддержки инноваций |

|

2. |

Увеличение расходов на услуги по индивидуализации текстиля |

2. |

Высокая скорость адаптации новых технологий в отрасли |

|

3. |

Плохое понимание разработчиками потребителей |

3. |

Формирование рынка сервисов для разработчиков |

|

4. |

Недостаточное количество подготовленных кадров |

4. |

Стимулирование рынка со стороны владельцев компаний |

Среди основных барьеров роста рынка эксперты выделяют такие, как:

- недостаточное количество подготовленных кадров;

- высокие цены на разработку фирменного текстиля.

Таким образом, PEST-анализ показывает, что рынок растёт – с одной стороны, наблюдается рост востребованности услуг ООО «Мисс Мэгги», с другой стороны – активизируется конкуренция.

Анализ микросреды маркетинга позволит оценить параметры «поля», на котором работает предприятие. Основная цель этого анализа - выявление сильных и слабых сторон в деятельности контактных аудиторий предприятия, позволяющее планировать стратегические и тактические действия по продвижению услуг компании.

Для того чтобы получить ясную оценку сил предприятия и ситуации на рынке, существует SWOT-анализ.

SWOT-анализ предполагает возможность оценки фактического положения и стратегических перспектив компании, получаемых в результате изучения сильных и слабых сторон компании, ее рыночных возможностей и факторов риска.

SWOT-анализ – это базовая аналитическая модель поиска стратегии. Генри Минцберг считает, что: «SWOT лежит в основе любой попытки формализовать процесс разработки стратегии».

По этой системе, вся доступная информация делится на четыре категории: сильные стороны, слабые стороны, возможности и угрозы. Таким образом, стратегия – это ответ на возможности и угрозы технологической и экономической среды и сильные и слабые стороны компании. Последние покажет внутренний анализ компании, а возможности и угрозы – внешний анализ актуального рынка.

Проанализируем сильные и слабые стороны, а также возможности и угрозы в таблице 2.2.

Таблица 2.2. – Базовая матрица SWOT-анализа для ООО «Мисс Мэгги»

|

Возможности |

Угрозы |

|

|

1. Появление новых поставщиков; 2. Снижение цен на сырье за счет поиска новых поставщиков; 3. Совершенствование технологии производства; 4. Конкурентоспособная и высококачественная продукция привлечёт основную массу клиентов; 5.Совершенствование менеджмента; 6. Увеличение целевой аудитории. |

1.Изменение покупательских предпочтений; 2. Сбои в поставках сырья; 3. Рост темпов инфляции; 4. Изменение уровня цен; 5. Ослабление экономики и снижение покупательской возможности аудитории; 6. Появление новых фирм на рынке; 7. Рост налогов и пошлин. |

|

|

Сильные стороны |

Поле СИВ |

Поле СИУ |

|

1. Широкий ассортимент продукции; 2. Высокий контроль качества; 3. Высокая квалификация персонала; 4. Гибкость и скорость реакции на изменения окружающей среды; 5. Достаточная известность; 6. Относительное отсутствие конкурентов; 7. Доступные цены; 8. Высокий уровень лояльности к продукции; 9. Индивидуальный подход к потребностям каждого клиента. |

- Снижение цен на сырье дает возможность реализовать продукцию ателье по более низким ценам; - Широкий ассортимент и высокое качество продукции позволят увеличить целевую аудиторию; - Высокая квалификация персонала позволит быстрее адаптироваться в условиях усовершенствования технологии производства. |

- Учитывая особенности размерного ряда и достаточно высокий ассортимент продукции, у компании не так много конкурентов среди производителей одежды. - В случае, если конкурентам удастся увеличить свое конкурентное преимущество за счет расширения размерного ряда выпускаемой продукции – достаточная известность, хорошее качество и доступные цены позволят нам оставаться достаточно конкурентоспособными. |

|

Слабые стороны |

Поле СЛВ |

Поле СЛУ |

|

1. Сбои в поставках сырья; 2. Недостатки в рекламной политике; 2. Не участие персонала в принятии управленческих решений; 3. Рост издержек; 4. Устарелые технологии и оборудование; 5. Неавтоматизированный производственный процесс; 6. Относительно высокие цены на сырье; 7. Отсутствие молодых специалистов; 8. Низкий технологический уровень компании |

- Сбои в поставках сырья приведут к поиску новых поставщиков с более выгодными условиями сотрудничества; - Снижение цен на сырье позволит избежать роста издержек на производство; - Совершенствование технологии производства позволит повысить технологический уровень компании, что в свою очередь хорошо отразиться на качестве товара. |

- Устарелая технология производства, а также неавтоматизированный производственный процесс увеличивают вероятность появления новых конкурентов; - Налоговое давление на предприятие может негативно повлиять на его благосостояние при сохранении таких тенденций. Это опасно для существования и выживания предприятия в целом. |

На основании проведенного выше анализа можно сделать выводы о потенциале развития ателье, кроющегося в устранении слабых сторон, умелом использовании возможностей и учете угроз. Для организации характерен некий баланс сильных и слабых сторон, а также возможностей и угроз. Таким образом, можно прийти к выводу, что ателье существует в достаточно стабильных условиях. Однако для получения дополнительных конкурентных преимуществ предпринимателю следует:

- повысить технологический уровень производства;

- привлекать молодых специалистов к разработке дизайна одежды;

- постараться снизить рост издержек производства за счет привлечения новых поставщиков и снижения себестоимости продукции.

SWOT-анализ применяется не только для оценки конкурентоспособности предприятия, но и для определения стратегии развития организации.

2.2 Организация учета в швейном ателье ООО «Мисс Мэгги»

В ООО «Мисс Мэгги» вопросы, связанные с управлением финансами, денежным оборотом решаются директором ателье, бухгалтером и экономистом.

Рассмотрим задачи, которые решают система финансового менеджмента ателье: финансовый контроллинг; казначейская функция; привлечение финансирования; нормирование; экспертиза инвестиционных проектов; организация и ведение бухгалтерского и налогового учета; разработка и внедрение финансово-правовой схемы деятельности.

Структура финансовой службы представлена на рисунке 2.2.

Директор

Бухгалтер

Экономист

Рисунок 2.2. - Структура финансовой службы в ООО «Мисс Мэгги»

Проведем оценку подсистем управления финансовой деятельности предприятия (таблица 2.3).

Таблица 2.3. - Оценка системы финансового менеджмента в ООО «Мисс Мэгги»

|

Функции |

Исполнитель |

|

Финансовый контроллинг |

Бухгалтер |

|

Казначейская функция |

Бухгалтер |

|

Привлечение источников финансирования |

Бухгалтер + экономист (обоснование привлечения) |

|

Разработка нормативов |

Директор + бухгалтер |

|

Экспертиза инвестиционных проектов |

Экономист |

|

Организация и ведение учета |

бухгалтер |

|

Разработка и внедрение финансово – правовой схемы деятельности |

Директор |

Вывод: управление финансами в ателье осуществляется примитивно, на простом уровне. На предприятии отсутствует автоматизированный управленческий учет. Разрабатываются как долгосрочные так и краткосрочные финансовые и инвестиционные планы, связанные с организацией финансовой службы, что позволит проводить регулярные внутренние аудиторские проверки, позволяющие вовремя выявить и исправить ошибки ведения отчетности.

2.3 Применение метода нулевого производного балансового отчета в швейном ателье ООО «Мисс Мэгги»

Для начала применения метода в таблице 2.4 приведем данные баланса ателье.

Таблица 2.4. – Баланс ООО «Мисс Мэгги» на 2016 год

|

АКТИВ |

ПАССИВ |

||

|

Нематериальные активы (04, 05) |

25 |

Уставный капитал (80) |

51 188 |

|

Основные средства (01) |

132 689 |

Добавочный капитал (83) |

149 074 |

|

Незавершенное строительство (08) |

15 234 |

Резервный капитал (82) |

2 257 |

|

Итого по разделу 1 |

147 948 |

Целевое финансирование (86) |

11 819 |

|

Финансовые вложения (58) |

877 |

Нераспределенная прибыль (84) |

41 109 |

|

Материалы (10) |

42 039 |

Итого по разделу 3 |

255 447 |

|

Затраты в незавершенном производстве (20, 29, 44) |

22 461 |

Долгосрочные обязательства (67) |

8 148 |

|

Готовая продукция (41, 43) |

98 288 |

Итого по разделу 4 |

8 148 |

|

Расходы будущих периодов (97) |

31 |

Краткосрочные кредиты и займы (66) |

35 851 |

|

Налог на добавленную стоимость (19) |

3 325 |

Задолженность перед персоналом организации (70) |

8 119 |

|

Покупатели и заказчики (62,76) |

45 245 |

Задолженность перед государственными внебюджетными фондами (69) |

3 685 |

|

Касса (50) |

41 |

Задолженность перед бюджетом (68) |

9 705 |

|

Расчетные счета (51) |

774 |

Авансы полученные (62/1) |

7 665 |

|

Итого по разделу 2 |

213 081 |

Поставщики и подрядчики (66, 76) |

32 178 |

|

Задолженность учредителям по выплате доходов (75) |

231 |

||

|

Итого по разделу 5 |

97 434 |

||

|

БАЛАНС |

361 029 |

БАЛАНС |

361 029 |

В таблице 2.5 сформируем журнал нулевых проводок, при этом допустим, что активы будут реализованы и погашены обязательства.

Таблица 2.5. – Журнал нулевых проводок

|

Хозяйственная операция |

Бухгалтерская проводка |

Сумма |

|

|

Дебет |

Кредит |

||

|

Списана учетная стоимость реализованных материалы |

91 |

10 |

42 039 |

|

Отражена задолженность покупателей за материалы по рыночной цене |

62 |

91 |

63 057 |

|

Отражен НДС по проданным материалам |

91 |

68 |

10 509 |

|

Поступили денежные средства от покупателей |

51 |

62 |

63 057 |

|

Отражен доход от продажи материалов |

91 |

99 |

10 509 |

|

Списана учетная стоимость реализованных товаров |

90 |

41, 43 |

98 288 |

|

Отражена задолженность покупателей за готовую продукцию по рыночным ценам |

62 |

90 |

147 432 |

|

Отражен НДС по реализованной готовой продукции |

90 |

68 |

24 572 |

|

Перечислены денежные средства от покупателей |

51 |

62 |

147 432 |

|

Отражен финансовый результат от продажи готовой продукции |

90 |

99 |

24 572 |

|

Списана учетная стоимость реализуемых финансовых вложений |

91 |

58 |

877 |

|

Отражена задолженность покупателей за финансовые вложения по рыночной цене |

62 |

91 |

1 096 |

|

Перечислены денежные средства от покупателей за финансовые вложения |

51 |

62 |

1 096 |

|

Отражен доход от продажи ценных бумаг |

91 |

99 |

219 |

|

Погашена дебиторская задолженность |

51 |

62,76 |

45 245 |

|

Списана учетная стоимость реализованного незавершенного производства |

91 |

20, 29, 44 |

22 461 |

|

Отражена задолженность покупателей за приобретенное незавершенное производство |

62 |

91 |

26 953 |

|

Отражен НДС по проданному незавершенному производству |

91 |

68 |

4 492 |

|

Перечислены денежные средства |

51 |

62 |

26 953 |

|

Списана учетная стоимость реализуемых нематериальных активов |

91 |

04 |

25 |

|

Отражена задолженность покупателей за нематериальные активы |

62 |

91 |

30 |

|

Отражен НДС по проданным нематериальным активам |

91 |

68 |

5 |

|

Поступили денежные средства от покупателей |

51 |

62 |

30 |

|

Списана учетная стоимость реализованных основных средств |

91 |

01 |

132 689 |

|

Отражена задолженность покупателей за реализованные основные средства по рыночной цене |

62 |

91 |

199 033 |

|

Отражен НДС по реализованным основным средствам |

91 |

68 |

33 172 |

|

Поступили денежные средства от покупателей за основные средства |

51 |

62 |

199 033 |

|

Отражен доход от продажи основных средств |

91 |

99 |

33 172 |

|

Списана учетная стоимость вложений во внеоборотные активы |

91 |

08 |

15 234 |

|

Отражена задолженность покупателей за проданные вложения во внеоборотные активы |

62 |

91 |

18 280 |

|

Отражен НДС по проданным вложениям во внеоборотные активы |

91 |

68 |

3 046 |

|

Поступили денежные средства от покупателей |

51 |

62 |

18 280 |

|

С расчетного счета в кассу получены денежные средства на выплату зарплаты |

50 |

51 |

8 309 |

|

Выплачена заработная плата персоналу ателье |

70 |

50 |

8 119 |

|

Списаны расходы будущих периодов по учетным ценам |

91 |

97 |

31 |

|

Отражена задолженность покупателей за проданные расходы будущих периодов |

62 |

91 |

37 |

|

Отражен НДС по проданным расходам будущих периодов |

91 |

68 |

6 |

|

Поступили денежные средства от покупателей |

51 |

62 |

37 |

|

Зачтен НДС по приобретенным материальным ценностям |

68 |

19 |

3 325 |

|

Начислен налог на прибыль |

99 |

68 |

16 433 |

|

Перечислена задолженность перед бюджетом по НДС и налогу на прибыль |

68 |

51 |

101 934 |

|

Погашена задолженность по социальному страхованию и обеспечению |

69 |

51 |

3 685 |

|

Погашена кредиторская задолженность перед поставщиками и прочими кредиторами |

60, 76 |

51 |

32 178 |

|

Возращены ранее полученные авансы |

62/1 |

51 |

7 665 |

|

Погашен краткосрочный кредит банка |

66 |

51 |

35 851 |

|

Погашен долгосрочный кредит банка |

67 |

51 |

8 148 |

|

Произведены расчеты с учредителями по начисленным дивидендам |

75 |

50 |

231 |

|

Отражена наращенная стоимость |

99 |

84 |

52 039 |

Опираясь на журнал нулевых проводок построим промежуточный баланс (таблица 2.6).

Таблица 2.6. – Промежуточный нулевой баланс

|

Счета |

Сальдо |

Дебет счета |

Кредит счета |

Сальдо |

||

|

Дебет счета |

Кредит счета |

Дебет счета |

Кредит счета |

|||

|

Нематериальные активы (04, 05) |

25 |

- |

- |

25 |

- |

- |

|

Основные средства (01) |

132 689 |

- |

- |

132 689 |

- |

- |

|

Незавершенное строительство (08) |

15 234 |

- |

- |

15 234 |

- |

- |

|

Финансовые вложения (58) |

877 |

- |

- |

877 |

- |

- |

|

Материалы (10) |

42 039 |

- |

- |

42 039 |

- |

- |

|

Затраты в незавершенном производстве (20, 29, 44) |

22 461 |

- |

- |

22 461 |

- |

- |

|

Готовая продукция (41, 43) |

98 288 |

- |

- |

98 288 |

- |

- |

|

Расходы будущих периодов (97) |

31 |

- |

- |

31 |

- |

- |

|

Налог на добавленную стоимость (19) |

3 325 |

- |

- |

3 325 |

- |

- |

|

Покупатели и заказчики (62, 76) |

45 245 |

- |

455 918 |

501 163 |

- |

- |

|

Касса (50) |

41 |

- |

8 309 |

8 350 |

- |

- |

|

Расчетные счета (51) |

774 |

- |

501 163 |

194 451 |

307 486 |

- |

|

Продажи (90) |

- |

- |

147 432 |

147 432 |

- |

- |

|

Прочие доходы и расходы (91) |

- |

- |

308 486 |

308 486 |

- |

- |

|

Прибыли и убытки (99) |

- |

- |

68 472 |

68 472 |

- |

- |

|

Уставный капитал (80) |

- |

51 188 |

- |

- |

- |

51 188 |

|

Добавочный капитал (83) |

- |

149 074 |

- |

- |

- |

149 074 |

|

Резервный капитал (82) |

- |

2 257 |

- |

- |

- |

2 257 |

|

Целевое финансирование (86) |

- |

11 819 |

- |

- |

- |

11 819 |

|

Нераспределенная прибыль (84) |

- |

41 109 |

- |

52 039 |

- |

93 148 |

|

Долгосрочные обязательства (67) |

- |

8 148 |

8 148 |

- |

- |

- |

|

Краткосрочные кредиты и займы (66) |

- |

35 851 |

35 851 |

- |

- |

- |

|

Задолженность перед персоналом организации (70) |

- |

8 119 |

8 119 |

- |

- |

- |

|

Задолженность перед государственными внебюджетными фондами (69) |

- |

3 685 |

3 685 |

- |

- |

- |

|

Задолженность перед бюджетом (68) |

- |

9 705 |

101 940 |

92 235 |

- |

- |

|

Авансы полученные (62/1) |

- |

7 665 |

7 665 |

- |

- |

- |

|

Поставщики и подрядчики (66, 76) |

- |

32 178 |

32 178 |

- |

- |

- |

|

Задолженность учредителям по выплате доходов (75) |

- |

231 |

231 |

- |

- |

- |

|

БАЛАНС |

361 029 |

361 029 |

- |

- |

307 486 |

307 486 |

После всех выплат сформируем окончательный нулевой баланс в таблице 2.7.

Таблица 2.7. – Окончательный нулевой баланс

|

АКТИВ |

Сумма |

ПАССИВ |

Сумма |

|

Расчетные счета (51) |

307 486 |

Уставной капитал (80) |

51 188 |

|

Добавочный капитал (83) |

149 074 |

||

|

Резервный капитал (82) |

2 257 |

||

|

Целевое финансирование (86) |

11 819 |

||

|

Нераспределенная прибыль (84) |

93 148 |

||

|

БАЛАНС |

307 486 |

БАЛАНС |

307 486 |

Полученные данные характеризуют положительную ситуацию, выраженную следующем: за анализируемый период (на дату составления баланса) ателье ООО «Мисс Мэгги» увеличило свою стоимость и получило денежную наличность в сумме 307,48 тыс руб.

ЗАКЛЮЧЕНИЕ

Для управления хозяйством необходимо иметь всестороннюю информацию о происходящих хозяйственных явлениях: о затратах труда, поступлении и расходовании материалов, топлива, использования машин и т. п. Для этого необходим хозяйственный учет. Получают эти данные путем наблюдения, измерения и регистрации хозяйственных явлений. Эти явления учитываются в количественном выражении и качественной характеристике. Хозяйственный учет – это способ количественного отражения качественной характеристики хозяйственных процессов с целью контроля их и руководства ими.

Важнейшие задачи хозяйственного учета на предприятии:

- обеспечение сохранности собственности;

- учет выполнения хозяйственных планов и контроль за ними;

- контроль за соблюдением плановой, расчетной и финансовой дисциплины;

- укрепление режима экономии и хозяйственного расчета;

- обеспечение необходимыми данными плановые, статистические и другие органы.

Для того чтобы учет мог выполнять поставленные перед ним задачи, он должен удовлетворять таким требованиям, как:

- сопоставимость показателей учета с показателями плана, что означает методологическое единство исчисления показателей плана и учета, т. е. учет должен обеспечить получение фактических данных по тем показателям, которые имеются в плане;

- своевременность. Учет должен быть своевременным и представление учетной информации должно происходить в строго установленные сроки;

- точность и достоверность;

- полнота учета, состоящая в полном охвате всех без исключения сторон хозяйственной деятельности;

- ясность и доступность, необходимая для широкого привлечения работников к управлению, для изыскания резервов повышения эффективности производства;

- экономичность, означающая осуществление учета при минимальных затратах. Этого можно добиться:

- внедрением в практику передовых форм и методов учета;

- улучшением организации учета. Предприятие работает на основе хозяйственного расчета, т. е. в основу его деятельности положен принцип соизмерения в денежной форме затрат и доходов. Следовательно, внедрение хозяйственного расчета есть осуществление контроля «рублем» за деятельностью предприятия. Это достигается путем учета всех затрат на производстве, калькулирования себестоимости продукции и определения конечного финансового результата.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Белобжецкий И. А. Ревизия и контроль на предприятии. – М: ЮНИТИ, 2015. – 402 с

2. Бухгалтерский управленческий учет: учеб. для студентов вузов, обучающихся по эконом. Специальностям / М.А. Вахрушина. – 4-е изд., стер. – М.: Омега – Л, 2015. – 576 с.

3. Грабова Н. Н., Добровский В. Н. Бухгалтерский учет в производственных и торговых предприятиях. – СПб: Нева, 2014. – 430 с

4. Елина Л. А. Бухгалтерский учет как основа налогового учета // Главная книга, 2015, №14. - с. 3 – 19

5. Завгородний В. П. Бухгалтерский учет с использованием национальных стандартов: Учеб. пособие. – М: Мир, 2015. – 682 с

6. Камлик М. И. Бухгалтерия: учебник. – СПб: Проспект, 2015. – 386 с

7. Керимов В. Э. Управленческий учет в организациях и предприятиях потребительской кооперации: учебник. – М.: Издательско–торговая корпорация «Дашков и Ко», 2015. – 460 с

8. Кравченко Ю. М. Основы бухгалтерии. – М: ЮНИТИ, 2015. – 339 с

9. Палий В. Ф. Бухгалтерский учет: субъективные суждения и объективные реалии // Бухгалтерский учет, 2014. - №9. – С. 47 - 50

10. Семенченко Н. П. Модель совместного ведения бухгалтерского и налогового учета // Бухгалтерский учет, 2015, № 17. - с. 25 - 29

11. Соболева Г. В. Использование бухгалтерских регистров в системе налогового учета // Бухгалтерский учет, 2015, №10. - с. 41 - 44.

12. Ткаченко Н. М. Бухгалтерский финансовый учет на предприятиях: учебник. – М: Новость, 2015. – 269 с

-

Палий В. Ф. Бухгалтерский учет: субъективные суждения и объективные реалии // Бухгалтерский учет, 2014. - №9. – С. 48 ↑

-

Белобжецкий И. А. Ревизия и контроль на предприятии. – М: ЮНИТИ, 2015. – С. 76 ↑

-

Грабова Н. Н., Добровский В. Н. Бухгалтерский учет в производственных и торговых предприятиях. – СПб: Нева, 2014. – С. 84 ↑

-

Кравченко Ю. М. Основы бухгалтерии. – М: ЮНИТИ, 2015. – С. 101 ↑

-

Керимов В. Э. Управленческий учет в организациях и предприятиях потребительской кооперации: учебник. – М.: Издательско–торговая корпорация «Дашков и Ко», 2015. – С. 225 ↑

-

Елина Л. А. Бухгалтерский учет как основа налогового учета // Главная книга, 2015, №14. – С. 6 ↑

-

Завгородний В. П. Бухгалтерский учет с использованием национальных стандартов: Учеб. пособие. – М: Мир, 2015. – С. 119 ↑

-

Кравченко Ю. М. Основы бухгалтерии. – М: ЮНИТИ, 2015. – С. 86 ↑

-

Семенченко Н. П. Модель совместного ведения бухгалтерского и налогового учета // Бухгалтерский учет, 2015, № 17. – С. 26 ↑

-

Ткаченко Н. М. Бухгалтерский финансовый учет на предприятиях: учебник. – М: Новость, 2015. – С. 94 ↑

-

Семенченко Н. П. Модель совместного ведения бухгалтерского и налогового учета // Бухгалтерский учет, 2015, № 17. – С. 28 ↑

-

Кравченко Ю. М. Основы бухгалтерии. – М: ЮНИТИ, 2015. – С. 143 ↑

-

Елина Л. А. Бухгалтерский учет как основа налогового учета // Главная книга, 2015, №14. – С. 12 ↑

-

Завгородний В. П. Бухгалтерский учет с использованием национальных стандартов: Учеб. пособие. – М: Мир, 2015. – С. 436 ↑

-

Грабова Н. Н., Добровский В. Н. Бухгалтерский учет в производственных и торговых предприятиях. – СПб: Нева, 2014. – С. 229 ↑

-

Камлик М. И. Бухгалтерия: учебник. – СПб: Проспект, 2015. – С. 221 ↑

-

Ткаченко Н. М. Бухгалтерский финансовый учет на предприятиях: учебник. – М: Новость, 2015. – С. 71 ↑

-

Соболева Г. В. Использование бухгалтерских регистров в системе налогового учета // Бухгалтерский учет, 2015, №10. – С. 42 ↑

-

Керимов В. Э. Управленческий учет в организациях и предприятиях потребительской кооперации: учебник. – М.: Издательско–торговая корпорация «Дашков и Ко», 2015. – С. 245 ↑

- Система психофизиологического профессионального отбора и диагностики профпригодности (Краткая характеристика основных компонентов профотбора)

- РОЛЬ МЕЖДУНАРОДНОГО ВАЛЮТНОГО ФОНДА В МИРОВОЙ ФИНАНСОВОЙ СИСТЕМЕ

- Особенности профессиональной мотивации служащих организации .

- Правовое регулирование рекламной деятельности (Ответственность сторон в области рекламы)

- Предмет и метод предпринимательского права и принципы предпринимательского права

- Факторы формирования приверженности персонала культуре организации (Управление приверженностью персонала компании: диагностика, методы повышения)

- Управление конфликтами в проектной среде (Понятие конфликта, его виды и причины возникновения)

- Исследование и диагностика конфликта (Стратегии, выбираемые в конфликте)

- Особенности функционального состояния человека в экстремальных видах деятельности .

- Система психофизиологического профессионального отбора и диагностики профпригодности (Причины неудач при профотборе)

- Особенности функционального состояния человека в экстремальных видах деятельности (Основные характеристики экстремальных состояний)

- Система налогового учета («Налоговый учет» доходов и расходов предприятия)