Определение рыночной стоимости ООО «Завод Невский Ламинат»

Содержание:

1. Задание на оценку

Задание на оценку формулируется в соответствии с требованиями Федеральных стандартов оценки (ФСО № 1, ФСО №-11).

Таблица 1

Задание на оценку

|

Объект оценки |

Исключительные права на товарный знак «Невский ламинат» зарегистрированный в Российском агентстве по патентным и товарным знакам за № 466999 |

|

|

Изображение товарного знака, знака обслуживания |

|

|

|

Права на объект оценки, учитываемые при определении стоимости объекта оценки |

Исключительные (имущественные) права |

|

| Цель оценки |

Определение рыночной стоимости |

|

|

Предполагаемое использование результатов оценки |

Купля-продажа объекта оценки |

|

|

Вид стоимости |

Рыночная |

|

|

Порядковый номер отчета |

1/18 |

|

|

Дата оценки |

01 января 2018 года |

|

|

Итоговая величина стоимости |

Единая величина |

|

|

Допущения, на которых должна основываться оценка |

Раздел 3 настоящего отчета. |

|

|

Собственник оцениваемого имущества |

ООО «Завод Невский Ламинат» |

|

|

Заказчик |

Общество с ограниченной ответственностью "ЗАВОД НЕВСКИЙ ЛАМИНАТ", 357100, Ставропольский край, г. Невинномысск, ул. Калинина, д. 55, кв. 47 |

|

|

Оценщик |

Иванов И.И. Образование: Диплом МФПУ о профессиональной переподготовке ПП № ХХХХХ от ХХ марта ХХХХг. |

|

|

Информация о режиме предоставленной правовой охраны интеллектуальной собственности |

||

|

- объем правовой охраны |

Свидетельство на товарный знак, зарегистрированный Федеральной службой по интеллектуальной собственности за №466999 от 25.07.2012 |

|

|

- сроки правовой охраны |

Дата истечения срока действия регистрации: 04.05.2021 |

|

|

- территория правовой охраны |

Территория РФ |

|

|

- наличие ограничений (обременений) в отношении исключительных прав на ИС |

Отсутствуют |

|

|

Расчетная величина лицензионного вознаграждения (роялти) |

1-2%[1] |

|

|

Убытки от нарушения прав на ИС |

- |

|

|

Расчетная величина авторского вознаграждения |

- |

|

|

Дата составления отчета |

14.11.2018 г. |

|

|

Курс руб./долл. на дату оценки |

57,60 руб. |

2. Применяемые стандарты оценочной деятельности

В соответствии с заданием на оценку, рыночная стоимость Объекта оценки определяется в соответствии с ФЗ «Об оценочной деятельности в РФ» № 135-ФЗ и Федеральными стандартами оценки, обязательными к применению субъектами оценочной деятельности, утвержденными приказами Минэкономразвития РФ:

- Приказ Минэкономразвития России от 20.05.2015 N 297 "Об утверждении Федерального стандарта оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1)"

- Приказ Минэкономразвития России от 20.05.2015 N 298 "Об утверждении Федерального стандарта оценки "Цель оценки и виды стоимости (ФСО N 2)"

- Приказ Минэкономразвития России от 20.05.2015 N 299 (ред. от 06.12.2016) "Об утверждении Федерального стандарта оценки "Требования к отчету об оценке (ФСО N 3)"

- Приказ Минэкономразвития России от 22.06.2015 N 385 "Об утверждении Федерального стандарта оценки "Оценка нематериальных активов и интеллектуальной собственности (ФСО N 11)"

В соответствии с Федеральным стандартом оценки № 11 «Оценка нематериальных активов и интеллектуальной собственности», объектами оценки могут выступать нематериальные активы - активы, которые не имеют материально-вещественной формы, проявляют себя своими экономическими свойствами, дают выгоды их собственнику (правообладателю) и генерируют для него доходы (выгоды), в том числе:

1) исключительные права на интеллектуальную собственность, а также иные права (право следования, право доступа и другие), относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях;

2) права, составляющие содержание договорных обязательств ;

3) деловая репутация.

Целью оценки является определение рыночной стоимости объекта оценки.

В соответствии со ст. 3 Федерального закона №135-ФЗ, рыночная стоимость объекта оценки – это наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

Возможность отчуждения на открытом рынке означает, что объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов, при этом срок экспозиции объекта на рынке должен быть достаточным для привлечения внимания достаточного числа потенциальных покупателей.

Разумность действий сторон сделки означает, что цена сделки – наибольшая из достижимых по разумным соображениям цен для продавца и наименьшая из достижимых по разумным соображениям цен для покупателя.

Полнота располагаемой информации означает, что стороны сделки в достаточной степени информированы о предмете сделки, действуют, стремясь достичь условий сделки, наилучших с точки зрения каждой из сторон, в соответствии с полным объемом информации о состоянии рынка и объекте оценки, доступным на дату оценки.

Отсутствие чрезвычайных обстоятельств означает, что у каждой из сторон сделки имеются мотивы для совершения сделки, при этом в отношении сторон нет принуждения совершить сделку.

В соответствии с ФСО "Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1)" проведение оценки включает следующие этапы:

1) заключение договора на проведение оценки, включающего задание на оценку;

2) сбор и анализ информации, необходимой для проведения оценки; в соответствии с разделом 3 Федерального стандарта оценки № 11 для проведения оценки стоимости нематериального актива оценщик осуществляет:

- анализ рынка объекта оценки и рынка товаров, работ, услуг, производимых и реализуемых с его использованием, а также других внешних факторов, влияющих на его стоимость;

- анализ состояния экономического положения в стране, отрасли и регионе, а также иных факторов, влияющих на рынок объекта оценки и рынка продукции (товаров, работ, услуг), производимой и реализуемой с использованием объекта оценки;

- идентификацию объекта оценки, включая права, привилегии, иные экономические выгоды, связанные с объектом оценки;

- анализ текущего использования, прогнозных показателей производства и реализации продукции (товаров, работ, услуг) с использованием объекта оценки.

Оценщик также при наличии информации осуществляет идентификацию других (не включенных в объект оценки) нематериальных активов, если они входят в состав технологической основы производства и реализации продукции с использованием объекта оценки.

3) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

4) согласование (в случае необходимости) результатов и определение итоговой величины стоимости объекта оценки;

5) составление отчета об оценке.

Итоговая величина стоимости (ФСО № 1)– стоимость объекта оценки, рассчитанная при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке. Итоговая величина стоимости должна быть выражена в рублях РФ

3. Допущения, использованные оценщиком при проведении оценки

Нижеследующие условия, допущения и ограничения являются неотъемлемой частью настоящего отчета.

Общие условия

Исходя из нижеследующих трактовки и договоренностей, настоящие условия подразумевают их полное и однозначное понимание Оценщиком и Заказчиком, именуемые далее по тексту Сторонами, а также тот факт, что все положения, результаты переговоров и заявления, не оговоренные в отчете, теряют силу. Настоящие условия не могут быть изменены или преобразованы иным образом, кроме как за подписью обеих Сторон. Настоящие условия распространяются на правопреемников и исполнителей Сторон.

Общая цель отчета

Настоящий Отчет достоверен в полном объеме лишь в указанных в настоящем отчете целях и для использования по указанному назначению. Ни одна из Сторон не может использовать Отчет или (любую его часть) иначе, чем это предусмотрено договором об оценке.

Положения об ответственности

Оценщик не принимает на себя ответственность за финансовую и налоговую отчетность, относящуюся к управлению оцениваемого объекта. Ответственность за такого рода отчетность, относящуюся к исследованному Оценщиком объекту несет владелец объекта.

В своих действиях Оценщик выступал как независимый исполнитель. При проведении оценки Оценщик исходил из того, что предоставленная ему информация является точной и достоверной, и не проводил ее проверки.

Освобождение от ответственности

Заказчик принимает условия заранее освободить и обезопасить Оценщика, и, по желанию Оценщика, защитить от всякого рода расходов и материальной ответственности, происходящих из иска третьих сторон к Заказчику вследствие легального использования третьими сторонами результатов работы Оценщика. От Оценщика не требуется появляться в суде или свидетельствовать иным образом по поводу Отчета или оцененного имущества, кроме как на основании отдельного договора с Заказчиком или официального вызова суда.

Для выполнения работ по оценке Заказчиком может быть предоставлена информация (документы), являющаяся конфиденциальной. Оценщик считает, что данная информация получена Заказчиком правомерным образом и передана Оценщику с согласия собственника (владельца) этой информации. Возможные претензии третьих лиц об использовании конфиденциальной информации не могут быть предъявлены Оценщику в отношении вышеуказанной информации.

Описание имущества

Оценщик не принимает на себя ответственности за описание правового состояния имущества и вопросы, подразумевающие обсуждения юридических аспектов права собственности. Права собственности на оцениваемый объект интеллектуальной собственности предполагаются полностью соответствующими требованиям законодательства, если иное не оговорено специально.

Заключительные положения

Оценщик учитывал ответственное отношение собственника и должное управление в отношении объекта оценки.

Информация, оценки и мнения, полученные Оценщиком и содержащиеся в настоящем отчете, были получены из достоверных, по мнению Оценщика, источников. Тем не менее, Оценщик не может принять на себя ответственность за точность этих данных, поэтому где это возможно, делаются ссылки на источник информации.

Мнение Оценщика относительно оценочной стоимости объекта является действительным только на дату, специально оговоренную в настоящем отчете. Оценщик не принимает на себя никакой ответственности за социальные, экономические, физические или правительственные изменения, которые могут произойти после этой даты, отразиться на рыночных факторах и, таким образом, повлиять на суждение Оценщика.

Отчет об оценке содержит профессиональное мнение Оценщика относительно стоимости оцениваемого имущества и не является гарантией того, что оно перейдет из рук в руки по цене, равной указанной в Отчете стоимости. Эта стоимость может быть признана рекомендуемой для целей совершения сделки с объектом оценки, если с даты составления Отчета об оценке до даты совершения сделки с объектом оценки или даты представления публичной оферты прошло не более 6 месяцев.

Оценщик проводил оценку объекта оценки только по предоставленной информации и по личному осмотру Объекта.

Расчеты в рамках проведения оценки Объекта осуществлялись Оценщиком с использованием программы Microsoft® Excel. В расчетных таблицах и формулах, представленных в настоящем Отчете приведены округленные значения показателей. Итоговые значения получены также при использовании округленных показателей.

4. Сведения о заказчике оценки и об оценщике

Таблица 2

Общие сведения о Заказчике

|

1 |

Полное наименование предприятия в соответствии с действующей редакцией Устава предприятия |

Общество с ограниченной ответственностью "ЗАВОД НЕВСКИЙ ЛАМИНАТ" |

|

2 |

Сокращенное наименование предприятия в соответствии с действующей редакцией Устава предприятия |

ООО «ЗАВОД НЕВСКИЙ ЛАМИНАТ» |

|

3 |

Юридический адрес предприятия |

Ставропольский кр, г. Невинномысск, ул. Калинина, д. 55 кв. 47 |

|

4 |

Адрес местонахождения (фактический адрес) предприятия |

Ставропольский кр, г. Невинномысск, ул. Калинина, д. 55 кв. 47 |

|

5 |

ОКПО предприятия |

- |

|

6 |

ИНН предприятия |

2631804840 |

|

7 |

ОГРН предприятия |

1132651029367 |

|

8 |

Дата присвоения ОГРН (дата изменений) |

11.11.2013 |

|

9 |

Год начала деятельности |

11.11.2013 |

Таблица 3

Общие сведения об Оценщике

|

Информация об оценщике |

|

|

ФИО оценщика |

Иванов Иван Иванович |

|

Информация о членстве в СРО |

Общероссийская общественная организация «Российское общество оценщиков» (РОО), регистрационный № 000822 от 05.09.20ХХ года |

|

№, дата документа, подтверждающего получение профессиональных знаний в области оценочной деятельности |

МФПУ «Университет», диплом о профессиональной переподготовке по программе «Оценка бизнеса» от 26.04.20ХХ серия ПП № 322467 |

|

Стаж работы в оценочной деятельности |

2 года |

|

Сведения о страховании гражданской ответственности |

Профессиональная деятельность оценщика застрахована в Страховое ПАО «Ингосстрах» страховой полис от 07.04.2017 №433-121121/17/0321R/776/00001/7-000822. Страховая сумма 300 000 рублей. Срок действия договора страхования с 01.04.2017г по 31 декабря 2018г. |

|

Местонахождения оценщика |

г. Москва, ул. Рощинская 2-Я, д. 4 офис 503 |

|

Информация об организации, с которой у Оценщика заключен договор |

|

|

Организационно-правовая форма организации, с которой у Оценщика заключен трудовой договор |

Общество с ограниченной ответственностью |

|

Полное наименование организации |

Общество с ограниченной ответственностью «Оценщики Йошкар-олы» |

|

Сведения о страховании деятельности организации |

Профессиональная деятельность ООО «Оценщики Йошкар-олы» застрахована в Костромском филиале САО «ВСК». Страховой полис от 17.03.2018 №16240В4000617, страховая сумма 5 000 000 рублей, срок действия договора страхования с 18.03.2018 года по 17.03.2019 года. |

|

ОГРН |

1024400536852 |

|

Дата присвоения ОГРН |

31.12.2002 |

|

Юридический адрес организации |

г. Москва, ул. Рощинская 2-Я, д. 4 офис 503 |

|

Фактический адрес |

г. Москва, ул. Рощинская 2-Я, д. 4 офис 503 |

|

Контактная информация юридического лица |

Тел. факс: 8(495) 31-12-13 |

|

Сведения о независимости юридического лица, с которым оценщик заключил трудовой договор: |

Настоящим ООО «Оценщики Йошкар-олы» подтверждает полное соблюдение принципов независимости, установленных ст. 16 Федерального закона от 29.07.1998 N 135-ФЗ «Об оценочной деятельности в РФ». ООО «Агентство подтверждает, что не имеет имущественного интереса в объекте оценки и (или) не является аффилированным лицом заказчика. Размер денежного вознаграждения за проведение оценки объекта оценки не зависит от итоговой величины стоимости объекта оценки, указанной в настоящем отчете об оценке. |

|

Сведения о независимости оценщика: |

Настоящим оценщик Иванов Иван Иванович подтверждает полное соблюдение принципов независимости, установленных ст. 16 Федерального закона от 29.07.1998 N 135-ФЗ «Об оценочной деятельности в РФ», при осуществлении оценочной деятельности и составлении настоящего отчета об оценке. Оценщик Иванов Иван Иванович не является учредителем, собственником, акционером, должностным лицом или работником юридического лица - заказчика, лицом, имеющим имущественный интерес в объекте оценки. Оценщик не состоит с указанными лицами в близком родстве или свойстве. Оценщик Иванов Иван Иванович не имеет в отношении объекта оценки вещных или обязательственных прав вне договора и не является участником (членом) или кредитором юридического лица – заказчика, равно как и заказчик не является кредитором или страховщиком оценщика. Размер оплаты оценщику за проведение оценки объекта оценки не зависит от итоговой величины стоимости объекта оценки, указанной в настоящем отчете об оценке. |

5. Основные факты и выводы

Таблица 4

Основные факты и выводы

|

1 |

Основание для проведения оценщиком оценки объекта оценки |

Договор №ХХ/18 от 10.11.2018 г |

|

2 |

Общая информация, идентифицирующая объект оценки |

Исключительные права на товарный знак «Невский ламинат» зарегистрированный Федеральной службой по интеллектуальной собственности за №466999 Правообладатель: Общество с ограниченной ответственностью "ЗАВОД НЕВСКИЙ ЛАМИНАТ", 357100, Ставропольский край, г. Невинномысск, ул. Калинина, д. 55, кв. 47 |

|

3 |

Результаты оценки, полученные при применении затратного подхода |

649 тыс. руб. |

|

4 |

Результаты оценки, полученные при применении сравнительного подхода |

644 тыс. руб. |

|

5 |

Результаты оценки, полученные при применении доходного подхода |

654 тыс. руб. |

|

6 |

Итоговая величина стоимости объекта оценки |

650 тыс. руб. |

|

7 |

Ограничения и пределы применения полученной итоговой стоимости |

Предполагаемое использование результатов оценки и связанные с этим ограничения – купля продажа объекта оценки. Рыночная стоимость, определенная в отчете, является рекомендуемой для целей совершения сделки в течение шести месяцев с даты составления отчета. Оценщик предполагает отсутствие каких-либо скрытых фактов, влияющих на оценку. Оценщик не несет ответственности за наличие таких скрытых фактов, ни за необходимость выявления таковых. |

Таким образом, итоговая рыночная стоимость исключительных (имущественных) прав на товарный знак «Невский ламинат» на 01.01.2018 г. составляет 650 тыс. рублей.

6. Описание объекта оценки

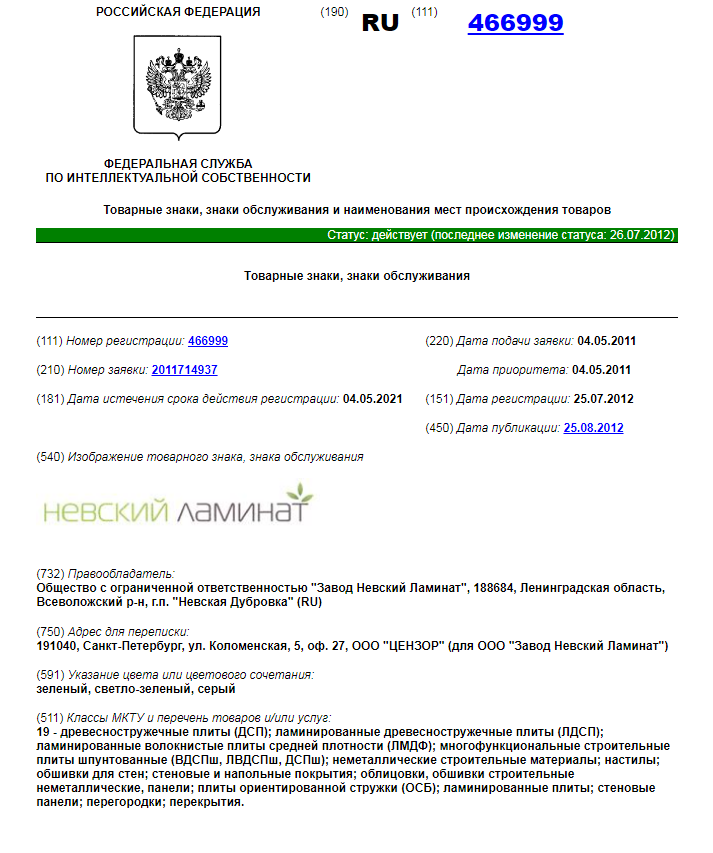

Объект оценки – исключительные права на товарный знак «Невский ламинат» зарегистрированные в Федеральной службе по интеллектуальной собственности, патентам и товарным знакам 25.07.2012 года за №466999[2] (Приложение 1).

Статус товарного знака по состоянию на дату оценки – действующий.

Рисунок 1 – Изображение товарного знака

Под данным товарным знаком выпускается ламинат.

Таблица 5

|

Характеристики объекта оценки |

||

|

№ |

Информация по объекту оценки |

|

|

1 |

Тип объекта ИС (НМА) |

Товарный знак |

|

2 |

Наименование объекта оценки |

Товарный знак «Невский ламинат» |

|

3 |

Реквизиты правообладателя ОИС (НМА) |

Общество с ограниченной ответственностью "ЗАВОД НЕВСКИЙ ЛАМИНАТ", 357100, Ставропольский край, г. Невинномысск, ул. Калинина, д. 55, кв. 47 |

|

4 |

Документ, удостоверяющий возникновение у правообладателя исключительных прав на ОИС (НМА) |

Свидетельство на товарный знак №466999 от 25.07.2012г. |

|

5 |

Дата возникновения у правообладателя исключительных прав на ОИС (НМА) |

02.04.2010 года |

|

6 |

Срок действия исключительных прав |

Бессрочно (На дату оценки дата истечения срока действия регистрации: 04.05.2021) |

|

7 |

Балансовая стоимость на дату оценки |

Нет информации |

|

Характеристики использования объекта оценки |

||

|

Форма использования объекта оценки |

||

|

Наименование продукции, выпускаемой с использованием объекта оценки |

19 - древесностружечные плиты (ДСП); ламинированные древесностружечные плиты (ЛДСП); ламинированные волокнистые плиты средней плотности (ЛМДФ); многофункциональные строительные плиты шпунтованные (ВДСПш, ЛВДСПш, ДСПш); неметаллические строительные материалы; настилы; обшивки для стен; стеновые и напольные покрытия; облицовки, обшивки строительные неметаллические, панели; плиты ориентированной стружки (ОСБ); ламинированные плиты; стеновые панели; перегородки; перекрытия. |

|

|

Дата начала использования объекта оценки |

04.05.2011 года |

|

|

Срок полезного использования |

бессрочно |

|

|

Конкурентное преимущество, которое обеспечивает объект оценки при наличии исключительных прав |

широкая известность у потребителей |

|

|

Эффект, достигаемый с использованием объекта оценки (снижение себестоимости, увеличение цены реализации, расширение объемов реализации, другое) |

увеличение цены реализации, расширение объемов реализации, повышения доверия клиентов |

|

|

Наличие обременений (действующие на дату оценки соглашения о передаче прав на использование объекта оценки) |

отсутствуют |

|

7. Анализ рынка объекта оценки, ценообразующих факторов, а также внешних факторов, влияющих на его стоимость

7.1 Краткий анализ макроэкономической ситуации в России за 2017 год

В 2017 году, согласно оценкам, рост мирового ВВП составил 3,0% по сравнению с 2,4% в 2016 году, что стало самым высоким показателем за период после мирового финансового кризиса. Такое ускорение темпов роста мировой экономики было обусловлено благоприятными условиями на финансовом рынке, стимулирующими мерами государственной политики и укреплением уверенности.

В 2018 году продолжился рост цен на нефть. В России на фоне повышения цен на нефть и налоговых платежей рубль укрепился. Благоприятная внешнеэкономическая конъюнктура (восстановление внешнего спроса и улучшение условий внешней торговли) в 2017 году оказали поддержку счету текущих операций. Так, профицит счета текущих операций увеличился примерно на 15 млрд долларов США по сравнению с 2016 годом, достигнув 40,2 млрд долларов США. В ноябре промышленное производство сократилось под влиянием спада во всех его компонентах, при этом основное падение пришлось на обрабатывающие отрасли. Между тем рассчитываемое банком HSBC значение PMI в обрабатывающих отраслях с учетом сезонности в декабре повысилось до 52 пунктов по сравнению с 51,5 в ноябре, достигнув максимального значения с июля. Это указывает на улучшение условий деятельности в обрабатывающей промышленности в декабре.

Последние несколько лет были для России неспокойным временем. Ввиду того, что экономика страны в основном имеет сырьевой характер и зависит от экспорта нефти, значительные трудности вызвало падение цен на нефть и международные санкции, объявленные в 2014 г. рядом государств вследствие военного вмешательства России в ситуацию на Украине. В то время как раньше Россия считалась одной из наиболее многообещающих развивающихся стран (наряду с «собратьями» из числа стран БРИК – Бразилией, Индией и Китаем), в последние три года страна испытывает глубокий экономический кризис и уже не обладает тем же флером экономического благополучия, что и раньше. Даже несмотря на то, что стране удалось выбраться из кризиса, низкие цены на нефть и продолжение политики санкций, вероятно, и дальше будут сдерживать экономику. Таким образом, хотя России и удалось избежать предсказанного некоторыми экономического коллапса, аналитики считают, что будущее страны по-прежнему выглядит малообещающе.

7.2 Анализ сегмента рынка, к которому принадлежит оцениваемый объект

Оцениваемый объект принадлежит к рынку товарных знаков.

Издание группы Globe Business Media Group World Trademark Review подготовило обзор ситуации в сфере регистрации товарных знаков в России.[3]

- Показатели в сфере интеллектуальной собственности в России улучшились в силу увеличения числа зарегистрированных товарных знаков на 28%

- Увеличивается разрыв между растущим числом заявок от национальных заявителей и снижающимся числом заявок от иностранных заявителей

- Упрочнение российско-китайских отношений: российские заявители подают заявки в Китае, а китайские – в России

В условиях кризиса сектор товарных знаков в России также пережил резкие изменения в течение последнего десятилетия. С тех пор, как законодательство в сфере интеллектуальной собственности было консолидировано в IV Части Гражданского кодекса в 2006-2008 гг., было осуществлено множество правовых реформ, были внесены значительные изменения в нормативные акты и приняты решения, которые изменили правила игры для правообладателей. Некоторые из этих изменений, возможно, оказали отрицательное воздействие на охрану брендов. Например, это можно сказать о ряде решений, которые на первый взгляд ограничили объем охраны товарных знаков, или о подзаконных акта, которые, по мнению некоторых, рискуют усложнить процесс защиты товарных знаков.

Однако, в целом, система интеллектуальной собственности была значительно улучшена. Например, создание в России специализированного Суда по интеллектуальным правам и текущая реформа системы ведомства по интеллектуальной собственности (Роспатента), которое не так давно объявило о предоставлении льгот по оплате пошлин за подачу заявок в электронном формате, являются явными признаками того, что государство стремится к развитию системы интеллектуальной собственности.

С каждым годом в России регистрируется все больше товарных знаков. Еще несколько лет назад подавляющее большинство отечественных руководителей просто не понимали ценность и коммерческую выгоду от надлежащим образом оформленных прав на интеллектуальную собственность. Сегодня ситуация меняется и российские предприниматели начинают приходить к тому, что интеллектуальная собственность может легко напрямую конвертироваться в деньги.

7.3 Анализ текущего состояния, перспектив и тенденций развития отрасли, к которой относится объект оценки

Под оцениваемым товарным знаком производится ламинат

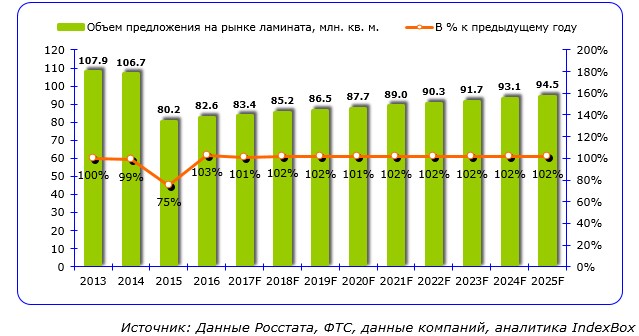

Обзор российского рынка ламината

Российский рынок ламината в 2017 г. составлял 82,6 млн. кв. м, показав прирост на 3% по отношению к 2016 г. В настоящий момент рынок восстанавливается после сокращения потребления на четверть в 2016 г., которое произошло в результате падения строительного рынка. Именно строительный сектор в первую очередь страдает от таких негативных тенденций в экономике, как сокращение инвестиций, замораживание проектов и снижение покупательной способности населения, что в итоге отразилось на падении потребления ламината.

По данным исследования IndexBox Russia, рынок показал небольшой рост в 2017 г., который был в определенной степени связан со сдвигом в потребительских предпочтениях – переключением с более дорогих покрытий (паркет) на более дешевые (ламинат).

Объем и динамика российского рынка ламината

Российский рынок ламината в 2017 году составил порядка 82,6 млн. кв. м, на 3% превысив показатель 2016 года (2,4 млн. кв. м). В стоимостном выражении объем рынка ламината в 2017 году оценивается в 24,3 млрд. рублей.

В 2016 г. объем потребления ламината упал на 25%, что было вызвано падением деловой активности в строительной отрасли из-за общей стагнации экономики, ослабления национальной валюты и снижения инвестиционных вложений. Вместе с тем, из-за серьезного спада импорта (-45,8% по итогам 2016 года), спрос на ламинат российского производства сократился в меньших масштабах.

Для нескольких последних лет характерна переориентация рынка на продукцию отечественного производства. В результате подорожания импорта вследствие падения курса рубля к долл. США, продукция отечественных производителей ламината получила конкурентное преимущество по отношению к ламинату из Европы и Азии. Производственные мощности по выпуску ламината увеличивались в последние годы - на территории России были открыты несколько новых заводов. Как отмечают эксперты, в настоящий момент совокупный объем производственных мощностей по выпуску ламината в России, превышает объем видимого потребления. Этот фактор, в сочетании со слабой национальной валютой, будет далее способствовать дальнейшему наращиванию экспорта.

Уже в 2017 г. потребление ламината в РФ начало заметно расти, в 2017 г. ожидается сохранением объемов потребления на уровне 2017 г. Вследствие сокращения реальных доходов населения, ламинат, благодаря удачному сочетанию цены и качества, получает преимущество перед более дорогостоящими видами напольных покрытий (например, паркетом). В среднесрочном периоде, развитие рынка будет поддержано постепенным восстановлением экономики России и ростом строительства.

Рис. 1 - Объем предложения на рынке ламината в 2013-2017 гг. и прогноз на 2018-2025 гг., млн. кв. м (в рамках базового сценария развития)

Структура рынка ламината: производство, экспорт, импорт, потребление

До 2016 г. на рынке ламината импортная продукция преобладала над отечественной: доля импорта в объеме потребления ламината составляла порядка 64% (данные 2013 г.). Однако в результате резкого удорожания импортной продукции, ее доля в общем объеме потребления ламината упала до порядка 45% (данные 2016 г.), и продолжила сокращение до 40,2% в 2017 г.

Благодаря благоприятной экспортной конъюнктуре растет количество продукции, поставляемой за рубеж. В 2017 году доля экспорта в объеме производства увеличилась до 21,7%, что более чем в два раза превышало показатель 2014 г.

В среднесрочной перспективе ожидается, что постепенное восстановление строительного рынка приведет к росту потребления ламината. Это, в свою очередь, станет стимулом как для наращивания выпуска отечественных производителей, так и для импортеров. Отечественное производство, как ожидается, будет расти опережающими темпами по отношению к потреблению и импорту за счет потенциала более интенсивного использования производственных мощностей. Рост производства усилит конкуренцию между ведущими производителями и будет способствовать увеличению поставок отечественной продукции на зарубежные рынки.

Прогноз развития

В среднесрочном периоде, потребление ламината будет определяться общей ситуацией в экономике и состоянием строительного рынка. Ожидается умеренный рост в ближайшие годы, на фоне оживления в строительной сфере, также заметным стимулом роста производства будет увеличение экспортных поставок.

7.4 Анализ создания и предоставления правовой охраны аналогичным объектам интеллектуальной собственности

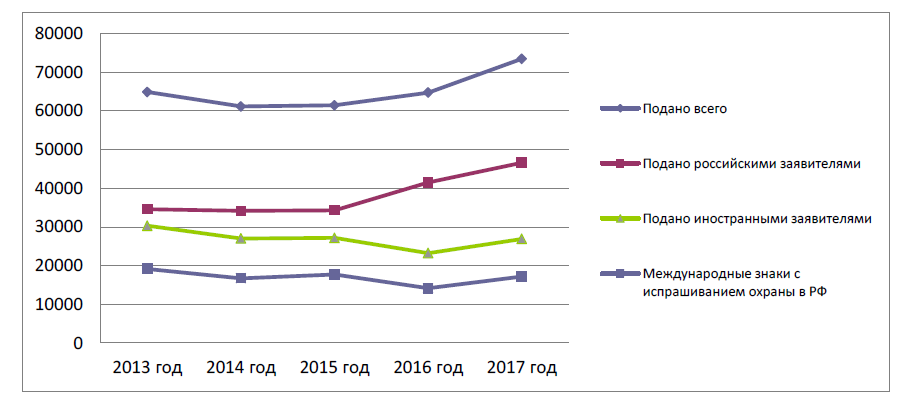

В 2017 году наблюдался заметный рост поступления заявок, поданных на государственную регистрацию товарных знаков и знаков обслуживания (далее — товарный знак). По сравнению с предыдущим отчетным периодом увеличение составило 13,5%. По международной процедуре поступление увеличилось на 21,6%, при этом количественный рост заявок, поданных российскими заявителями, остается весьма внушительным.

Рис. 2 - Динамика подачи заявок на государственную регистрацию товарного знака Российской Федерации в 2013–2017 гг.

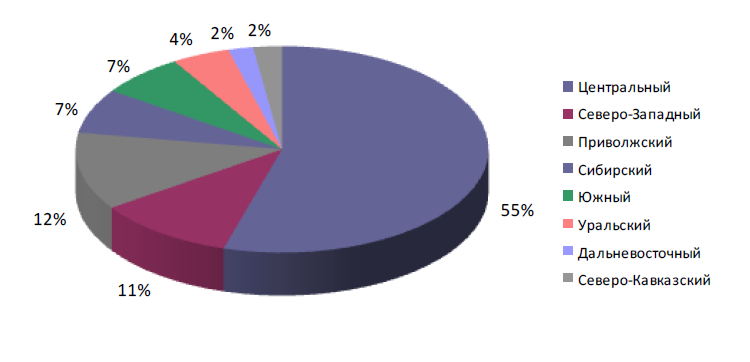

Рис. 3 - Распределение по федеральным округам Российской Федерации поданных в 2017 году российскими заявителями заявок на государственную регистрацию товарного знака

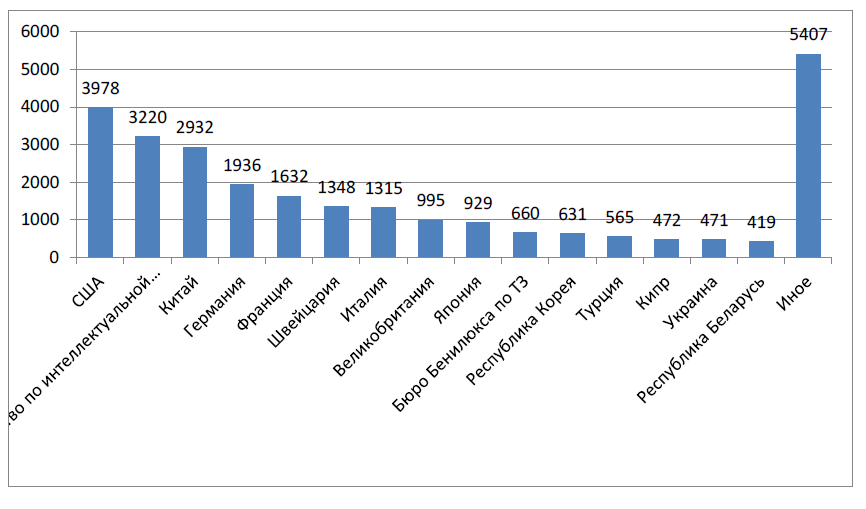

Рис. 4 - Подача заявок иностранными заявителями из 15 стран с наибольшим количеством заявок в 2017 году

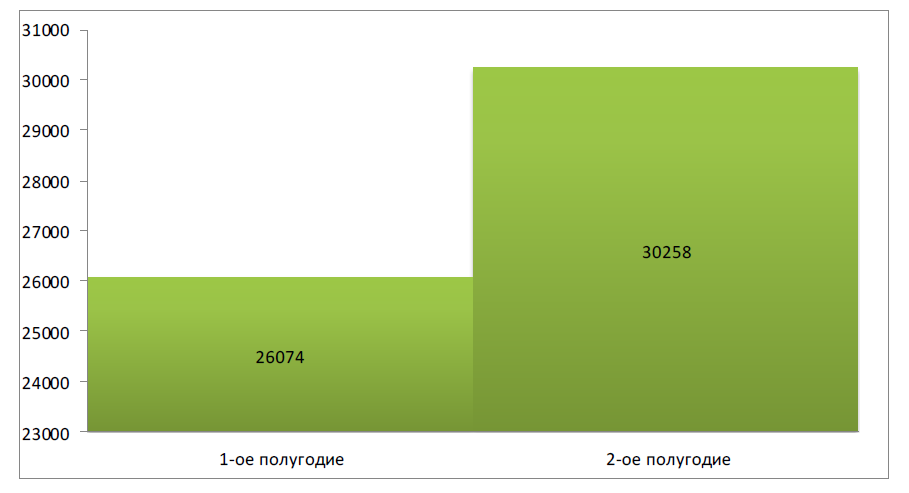

Несмотря на летний период, в который ежегодно наблюдается спад активности заявителей, во втором полугодии 2017 года отмечался значительный рост числа поданных заявок. Как представляется, увеличению роста поступления заявок в 4 квартале 2017 года могли способствовать, в том числе, изменения в порядке уплаты пошлин за осуществление Роспатентом юридически значимых действий. Так, с 6 октября 2017 года вступили в силу изменения в Положение о пошлинах, которыми предусмотрено уменьшение размера пошлин на 30% при обращении за осуществлением юридически значимых действий в электронной форме, что делает более доступным получение правовой охраны товарного знака для представителей малого бизнеса (см. рис.6).

Рис. 5 - Распределение поданных в 2017 году заявок на государственную регистрацию товарного знака по полугодиям

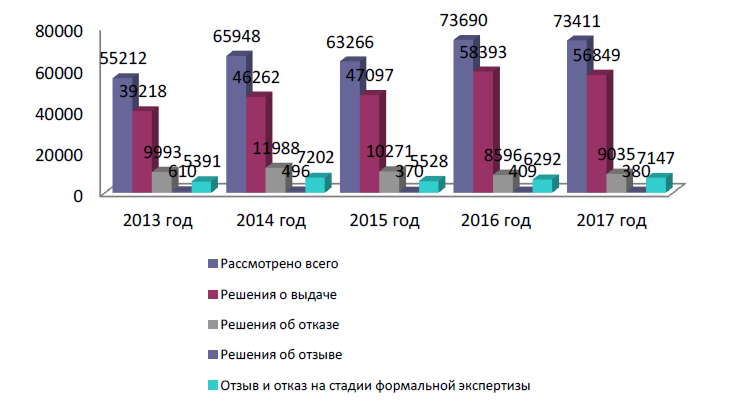

В 2017 году отмечается ухудшение показателей по рассмотренным заявкам. Несмотря на примерно равное количество рассмотренных (в 2016 и 2017 годах) заявок, количество решений о предоставлении правовой охраны товарному знаку значительно меньше по сравнению с 2016 годом. При этом наблюдается рост решений об отказе, как на стадии формальной экспертизы, так и на стадии экспертизы заявленного обозначения (см. рис.7).

Поскольку в 2017 не происходило существенного изменения нормативно-правовой базы, а также правоприменительной практики по экспертизе заявок на товарные знаки, представляется, что ухудшение показателей может быть связано непосредственно с действиями заявителей.

Рис. 6 - Динамика подачи и рассмотрения заявок на государственную регистрацию товарного знака Российской Федерации в 2013–2017 гг.

Одной из положительных тенденций в 2017 году явилось то, что при постоянном росте числа поступающих заявок Роспатенту удалось не только удержать сроки рассмотрения заявок на уровне 2016 года, но и продолжить курс, направленный на их снижение (см. рис.8).

Рис. 7 - Динамика изменения сроков рассмотрения заявок на государственную регистрацию товарного знака в 2015–2017 гг.

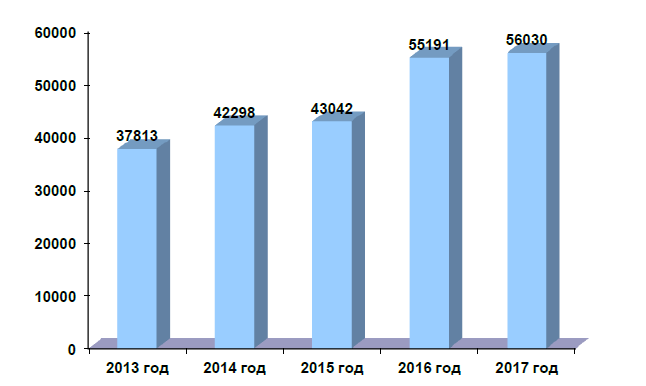

Кроме того, по сведениям рис.9 в 2017 году увеличилось число зарегистрированных товарных знаков.

Рис. 8 - Динамика регистрации товарных знаков в 2013–2017 гг.

Динамика подачи, рассмотрения заявок на государственную регистрацию товарных знаков и динамика регистрации товарных знаков приведены ниже в таблицах.

Таблица 6

Товарные знаки и знаки обслуживания: Динамика подачи и рассмотрения заявок на государственную регистрацию товарного знака Российской Федерации в 2013-2017 гг.

|

Показатели |

2013 |

2014 |

2015 |

2016 |

2017 |

2017 в % к 2016 |

|

Всего подано заявок на регистрацию знаков в РФ, из них: |

64928 |

61188 |

61477 |

64762 |

73510 |

113,51 |

|

– по национальной процедуре, из них: |

45785 |

44476 |

43762 |

50639 |

56332 |

111,24 |

|

российскими заявителями, |

34621 |

34174 |

34304 |

41523 |

46600 |

112,23 |

|

иностранными заявителями, |

11164 |

10302 |

9458 |

9116 |

9732 |

106,76 |

|

– по международной процедуре в рамках Мадридского соглашения или Протокола |

19143 |

16712 |

17715 |

14123 |

17178 |

121,63 |

Таблица 7

Товарные знаки и знаки обслуживания: Динамика регистрации товарных знаков

|

Показатели |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Зарегистрировано знаков, всего |

37813 |

42298 |

43042 |

55191 |

56030 |

|

из них: |

|||||

|

на имя российских заявителей |

18095 |

19601 |

20539 |

28898 |

31062 |

|

на имя иностранных заявителей |

19718 |

22697 |

22503 |

26293 |

24968 |

|

из них предоставлена правовая охрана на территории РФ знакам, заявленным по процедуре Мадридского соглашения и Протокола |

12453 |

14563 |

14073 |

16395 |

15965 |

|

Продлены сроки действия знаков, всего |

11364 |

12844 |

13929 |

16360 |

17503 |

|

из них: |

|||||

|

на имя российских заявителей |

7359 |

7828 |

8372 |

10140 |

10558 |

|

на имя иностранных заявителей |

4005 |

5016 |

5557 |

6220 |

6945 |

|

На конец года действовало регистраций* |

312392 |

320930 |

340441 |

370090 |

393984 |

Таблица 8

Товарные знаки и знаки обслуживания: Сравнительная характеристика выдачи свидетельств по федеральным округам Российской Федерации в 2017 году Федеральный округ РФ

|

Федеральный округ |

Количество выданных свидетельств на товарные знаки и знаки обслуживания |

% от общего количества свидетельств российских заявителей |

|

Центральный |

16096 |

51,82 |

|

Северо-Западный |

4043 |

13,02 |

|

Приволжский |

3608 |

11,62 |

|

Сибирский |

2287 |

7,36 |

|

Южный |

2237 |

7,20 |

|

Уральский |

1580 |

5,08 |

|

Дальневосточный |

662 |

2,13 |

|

Северо-Кавказский |

549 |

1,77 |

|

Итого: |

31062 |

100 |

8. Описание процесса оценки объекта оценки

Основными подходами, используемыми при проведении оценки, являются сравнительный, доходный и затратный подходы.[5] При выборе используемых при проведении оценки подходов следует учитывать не только возможность применения каждого из подходов, но и цели и задачи оценки, предполагаемое использование результатов оценки, допущения, полноту и достоверность исходной информации. На основе анализа указанных факторов обосновывается выбор подходов, используемых оценщиком.

Таблица 9

Выбор используемых при проведении оценки подходов

|

Подход |

Затратный |

Сравнительный |

Доходный |

|

Цели и задачи оценки |

+ |

||

|

Определение рыночной стоимости |

|||

|

Предполагаемое использование результатов оценки |

+ |

||

|

Купля-продажа объекта оценки |

|||

|

Полнота исходной информации |

+ |

+ |

|

|

Достоверность исходной информации |

+ |

+ |

|

С точки зрения цели оценки и предполагаемого использования результатов оценки основным в оценке стоимости исключительных прав ООО Медицинский центр «Доверие»на товарный знак №443598 должен быть сравнительный подход. Однако ввиду неразвитости рынка товарных знаков применение этого подхода затруднено. С точки зрения полноты и достоверности исходных данных результаты использования доходного и затратного подходов являются более обоснованными.

Таблица 10

Предпочтительность применения подходов к оценке стоимости товарных знаков[6]

|

Вид неосязаемого актива |

В первую очередь |

Во вторую очередь |

Слабо применим |

|||

|

Право на товарный знак (ТЗ), знак обслуживания |

Доходный |

Затратный |

Сравнительный |

|||

|

Право на фирменное наименование |

Доходный |

Сравнительный |

Затратный |

|||

|

Право на наименование места происхождения товаров (услуг) |

– |

– |

– |

|||

Если учитывать предпочтительность применения подходов к оценке стоимости товарных знаков, то определение рыночной стоимости исключительных прав ООО Медицинский центр «Доверие»на товарный знак №443598 должно опираться, прежде всего, на результаты использования доходного подхода.

Доходный подход – совокупность методов оценки, основанных на определении ожидаемых доходов от использования объекта оценки. Доходный подход рекомендуется применять, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы. В рамках доходного подхода применяются различные методы, основанные на дисконтировании денежных потоков и капитализации дохода.

При применении доходного подхода оценщик учитывает следующие положения[7]:

а) оценщик определяет будущие денежные потоки, формируемые из экономической выгоды, генерируемой объектом оценки. В общем случае выгода может образовываться из экономий на издержках, освобождения от роялти, преимуществ в прибыли, реальных лицензионных платежей, платежей по роялти, избыточного дохода или других выгод;

б) период, в течение которого объект оценки способен приносить экономические выгоды, как правило, ограничивается сроком действия правовой охраны или сроком действия лицензионного договора;

в) ставка дисконтирования рассчитывается одним из следующих методов:

- на основе анализа рыночных показателей, отражающих доходность аналогичных объекту оценки объектов;

- на основе средневзвешенной стоимости капитала организации (бизнеса), использующей объект оценки;

- кумулятивным способом, основанным на определении безрисковой ставки использования денежных средств, ожидаемого уровня инфляции и размера премиальной надбавки за риски, связанные с инвестицией в объект оценки.

Основные методы доходного подхода:[8]

- метод освобождения от роялти;

- метод преимущества в доходах (в прибыли);

- метод выигрыша в себестоимости;

- метод дробления прибыли.

Использование метода преимущества в доходах и метода выигрыша в себестоимости возможно только в том случае, если организация стала использовать товарный знак или любой другой объект интеллектуальной собственности в своей деятельности недавно. В этом случае можно сравнивать финансовые результаты компании до и после использования объекта интеллектуальной собственности, и на основе этой разницы делать выводы о стоимости такого товарного знака. Метод дробления прибыли используется для оценки стоимости объектов патентного права – изобретений, полезных моделей, промышленных образцов. В настоящем отчете при применении доходного подхода использован метод освобождения от роялти.

Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.. В рамках сравнительного подхода применяются различные методы, основанные как на прямом сопоставлении оцениваемого объекта и объектов-аналогов, так и методы, основанные на анализе статистических данных и информации о рынке объекта оценки.

При применении сравнительного подхода к оценке объектов оценки стоимость определяется оценщиком с использованием следующей информации[9]:

- об условиях сделок, а также о предложениях на продажу и покупку объектов-аналогов на рынке по состоянию на дату оценки или по состоянию на дату, предшествующую дате оценки, если по состоянию на дату оценки такая информация доступна;

- о влиянии ценообразующих факторов аналогов на их рыночную стоимость.

Определение влияния ценообразующих факторов объектов-аналогов на их рыночную стоимость может проводиться с применением ценовых мультипликаторов - расчетных величин, отражающих соотношение между стоимостью объекта-аналога и его ценообразующим параметром при условии доказанной значимости последнего.

В ряде случаев цены предложений аналогов могут быть обоснованно скорректированы.

Для сравнения объекта оценки с другими объектами, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения:

- режим предоставленной правовой охраны, включая переданные права и сроки использования интеллектуальной собственности;

- условия финансирования сделок с нематериальными активами, включая соотношение собственных и заемных средств;

- изменение цен на нематериальные активы за период с даты совершения сделки с объектом-аналогом до даты проведения оценки;

- отрасль, в которой были или будут использованы нематериальные активы;

- территория, на которую распространяется действие предоставляемых прав;

- функциональные, технологические, экономические характеристики выбранных объектов-аналогов, аналогичные соответствующим характеристикам объекта оценки;

- спрос на продукцию, которая может производиться или реализовываться с использованием объекта оценки;

- срок использования объекта оценки, в течение которого объект оценки способен приносить экономические выгоды;

- другие характеристики нематериального актива, влияющие на стоимость.

Сравнительный подход рекомендуется применять, когда доступна достоверная и достаточная для анализа информация о ценах и характеристиках объектов-аналогов.

Для объектов интеллектуальной собственности обычно не существует эффективного рынка, применение сравнительного подхода в чистом виде затруднительно. Тем не менее, существуют методы стоимостной оценки, прямо или косвенно использующие информацию о продажах. В рамках сравнительного подхода рассматриваются методы[10]:

- метод прямого анализа сравнения продаж;

- метод качественного анализа для корректировки данных;

- метод параметрической оценки;

- правила Бегунка.

Для использования метода качественного анализа для корректировки данных необходима информация по нескольким объектам-аналогам. Этот метод используется, когда характеристики объекта оценки и объектов-аналогов выражены качественными показателями. Метод параметрической оценки; требует анализа информации по большому количеству сделок с аналогичными объектами. Метод Бегунка– это метод экспресс - оценки и не может быть единственной основой для принятия решения стоимости объекта оценки по результатам применения сравнительного подхода.

Для определения рыночной стоимости объекта оценки применяется метод прямого анализа сравнения продаж.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

При применении затратного подхода оценщик учитывает следующие положения:[11]

а) затратный подход к оценке объекта оценки целесообразно применять:

- при оценке стоимости объектов оценки, созданных самими правообладателями;

- при недостаточности данных, необходимых для применения сравнительного и доходного подходов;

б) стоимость объекта оценки определяется затратным подходом, когда существует возможность его воссоздания путем определения затрат на его воспроизводство или замещение;

в) входные переменные, которые учитываются при применении затратного подхода к оценке нематериальных активов, включают:

- затраты на разработку или приобретение идентичного объекта или объекта с аналогичными полезными свойствами;

- любые корректировки затрат на разработку или приобретение, необходимые для отражения специфических характеристик объекта оценки, в том числе его функционального и экономического устареваний;

- экономическая выгода разработчика объекта оценки;

г) затраты на разработку объекта оценки могут включать расходы по оплате труда и иные виды вознаграждения, оплату материалов, накладных расходов, а также юридические издержки по правовой охране, налоги, предпринимательскую прибыль в период разработки объекта оценки;

д) в случае использования первоначальных затрат на создание объекта оценки необходимо будет привести их к текущей дате с помощью наиболее подходящего индекса;

е) при определении затрат на воспроизводство объекта оценки оценщик определяет стоимость воссоздания новой точной копии объекта оценки. Затраты в этом случае определяются исходя из действующих на дату оценки цен на услуги с использованием знаний, опыта и навыков авторов-разработчиков (при наличии) объекта оценки;

ж) при определении затрат на создание объекта, имеющего аналогичные полезные свойства, оценщик определяет стоимость создания объекта оценки той же полезности, являющегося аналогом объекта оценки по функциональному назначению и вариантам использования.

Основные методы затратного подхода в оценке НМА и ИС:[12] метод индексации затрат; метод стоимости создания; аналоговый метод и метод удельных затрат.

Для оценки стоимости товарных знаков примени только один из этих методов – метод стоимости создания.

8.1 Оценка стоимости объекта интеллектуальной собственности доходным подходом

Наиболее распространенным в рамках доходного подхода при оценке объектов интеллектуальной собственности считается метод освобождения от роялти. Поэтому в данной работе при оценке стоимости товарного знака воспользуемся именно этим методом. Этапы метода освобождения от роялти:

-

- Составляется прогноз объема продаж, по которым ожидаются выплаты роялти. Прогноз составляется в натуральных и стоимостных показателях с разбивкой по годам или более коротким интервалам.

- Определяется ставка роялти. Если нет опыта продаж лицензий аналогичного типа, то данные берутся из таблиц стандартных размеров роялти.

- Определяется экономический срок службы патента или лицензии, который может быть существенно короче юридического, если изобретение устаревает раньше окончания срока действия патента.

- Рассчитываются ожидаемые выплаты в виде роялти.

- Из ожидаемых выплат в виде роялти вычитаются все расходы, связанные с поддержанием патента в силе и т.п. (если они сопоставимы с размерами ожидаемых роялти).

- Рассчитываются дисконтированные потоки прибыли, получаемой от выплат в виде роялти. Коэффициенты дисконтирования определяются в зависимости от области применения изобретения, отраслевых и индивидуальных рисков.

- Определяется приведенная стоимость потоков прибыли за весь период. Для этого дисконтированные потоки прибыли суммируются

Прогнозируемая выручка

Прогноз выручки составляется с учетом эффективного распространения товарного знака на рынке, что приведет к росту всей прибыли компании.

Таблица 11

Ретроспективный темп роста выручки ООО «ЗАВОД НЕВСКИЙ ЛАМИНАТ»

|

Год |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

Выручка, тыс. руб. |

53 493 |

67 750 |

69 709 |

72 232 |

77 824 |

|

Темпы прироста выручки, % |

26,65 |

2,89 |

3,62 |

7,74 |

|

|

Средние темпы прироста выручки, % |

10,23 |

Средний темп роста, рассчитанный на основании отчета о финансовых результатах ООО «ЗАВОД НЕВСКИЙ ЛАМИНАТ» за 2014-2017 гг. составил 10,23%. Прогнозный темп роста выручки компании примем равным 10,23%.

Определение ставки роялти

Термин «роялти» (в буквальном смысле – «королевская доля» от слова Royal), в первоначальном значении, - плата, которую должны были платить подданные короля за дарованное им право на земельную собственность или разработку недр. В настоящее время термин применяется в основном к интеллектуальной собственности и, в частности, обозначает периодическую выплату лицензиару установленных денежных сумм или процентов от прибыли, получаемой лицензиатом при использовании лицензии.

Размер роялти был определен на базе стандартных среднестатистических значений.

Таблица 12

Стандартные ставки роялти

|

Объекты применения ставок роялти |

Ставки роялти, % |

Средняя ставка, % |

|

Продовольственные товары |

1-2 |

1,5 |

Прогнозируемые выплаты роялти корректируются с учетом выплат налога на прибыль. Ставка налога на прибыль составляет 20%.

Остаточный срок полезного использования

Юридический срок жизни товарного знака – 10 лет, но с учетом возможного продления прав, его можно принять как бессрочный.

Таблица 13

Прогнозные темпы инфляции[13]

|

Год |

Значение, % |

|

2018 |

4,3 |

|

2019 |

4,1 |

|

2020 |

3,8 |

|

2021 |

3,5 |

Дата, до которой продлен срок действия регистрации: 04.05.2021 г.

Длительность прогнозного периода определяется с 01.01.2018 г. до 04.05.2021 г.

Прогнозный период: 2018 год; 2019 год, 2020 год, 4 месяца 4 дня 2021 года.

По истечении 04.05.2021 г. права на товарный знак с большой степенью вероятности будут продлены. Это объясняется тем, что доходы компании уверенно растут на протяжении последних пяти лет и компания продолжает наращивать объемы производства. Для поддержания силы товарного знака компании - владельцу будет выгодно дальнейшее использование обозначения, зарекомендовавшего себя на Российском рынке. Таким образом, объект оценки будет существовать и приносить доход своему владельцу и по истечении прогнозного период, поэтому в отчете приводится расчет стоимости товарного знака в постпрогнозном периоде.

Затраты на рекламную компанию

Срок службы товарного знака предполагает его использование в долгосрочном периоде. В краткосрочном периоде не ожидается техническое, технологическое или коммерческое устаревание объекта интеллектуальной собственности. При этом для подержания стоимости товарного знака необходимо проведение рекламных компаний.

Затраты на рекламную компанию, по данным бухгалтера ООО «ЗАВОД НЕВСКИЙ ЛАМИНАТ» в 2017 году составили 15 тыс. рублей. Темп роста затрат на рекламную компанию в прогнозный период примем на уровне прогнозного темпа инфляции (см.табл.14).

Таблица 14

Расчет чистой прибыли от выплат по роялти

|

№ пп |

Показатель |

Отчетный 2017 год |

2018 год |

2019 год |

2020 год |

2021 год |

Постпрог-нозный период |

|

1 |

Темпы прироста выручки, % |

1,1023 |

1,1023 |

1,1023 |

1,1023 |

1,1023 |

|

|

2 |

Выручка, тыс. руб. |

77 824 |

85 785 |

94 561 |

104 235 |

104 235 |

114 898 |

|

3 |

Прирост выручки (к уровню предыдущего года), тыс. руб. |

7 961 |

8 776 |

9 674 |

9 674 |

10 663 |

|

|

4 |

Ставка роялти |

0,015 |

0,015 |

0,015 |

0,015 |

0,015 |

|

|

5 |

Ожидаемые выплаты по роялти, тыс. руб. |

119,42 |

131,64 |

145,10 |

145,10 |

159,95 |

|

|

6 |

Налог на прибыль, руб. |

23,88 |

26,33 |

29,02 |

29,02 |

31,99 |

|

|

7 |

Ожидаемые выплаты по роялти после выплаты налогов, тыс. руб. |

95,54 |

105,31 |

116,08 |

116,08 |

127,96 |

|

|

8 |

Прогнозные темпы инфляции, % |

4,3 |

4,1 |

3,8 |

3,5 |

3,5 |

|

|

9 |

Затраты на рекламу с учетом годовых темпов инфляции, тыс. руб. |

15,00 |

15,65 |

16,29 |

16,91 |

16,86 |

17,45 |

|

10 |

Прибыль от выплат по роялти, тыс. руб. |

79,89 |

89,02 |

99,18 |

99,23 |

110,51 |

|

№ пп |

Показатель |

Отчетный 2017 год |

2018 год |

2019 год |

2020 год |

4 месяца и 4 дня 2021г. |

Постпрогнозный период |

|

1 |

Прибыль от выплат по роялти, тыс. руб. |

- |

79,89 |

89,02 |

99,18 |

34,18 |

110,51 |

Прибыль за 4 месяца 4 дня 2021 года = 99,23 /(360 * (4*30+4)) =34,18 тыс. руб.

Определение ставки дисконтирования

В данной работе для расчета ставки дисконтирования был применен метод кумулятивного построения. При расчете ставки дисконтирования методом кумулятивного построения для оценки НМА и ИС, не связанных с оценкой бизнеса, учитываются риски:

риск, связанный с возможностью нарушения прав на ОИС;

риск, связанный с предсказуемостью доходов от использования ОИС;

риск, связанный с более ранней стадией разработки ОИС, с недостаточной проработанностью инвестиционного проекта;

риск, связанный с низкой ликвидностью ОИС;

риск, связанный с конкурентоспособностью ОИС.

D качестве безрисковой ставки принимается среднемесячная доходность индекса 5−10-летних государственных облигаций (RUGBITR10Y), скорректированная на суверенный дефолтный спред, которая на январь 2018 года составляла 7,43%.[14]

Составляющими каждого элемента риска являются простые вопросы, ответить на которые можно: «да», «нет» или «не знаю». Присвоив каждому ответу соответствующее значение риска, можно рассчитать совокупное значение элемента риска. Если ответу «да» присвоить минимальное значение риска – 0%; ответу «нет» – максимальное значение 5%, а ответу «не знаю», соответственно, среднее значение – 2,5%, тогда совокупное значение фактора риска можно рассчитать по следующей формуле:

,

где К – итоговое значение каждого фактора риска;

В1-n – значения составляющих фактора (т.е. соответствующие значения ответов на ключевые вопросы – 0%, 5% или 2,5%).

ТВ – количество составляющих фактора.

Чем выше вероятность того, что товарный знак обеспечит прогнозируемый уровень дохода, тем ниже риск.

Таблица 15

Факторы риска для оценки стоимости НМА и ИС не связанных с конкретным предприятием

|

Элементы риска |

Ответы |

Значение |

|

(да, нет, не знаю) |

||

|

Риск, связанный с возможностью нарушения прав на ОИС |

||

|

Права на ОИС охраняются патентом на территории страны |

да |

0 |

|

Права на ОИС охраняются патентом на международном уровне |

нет |

5 |

|

Информация об ОИС охраняется в режиме коммерческой тайны |

нет |

5 |

|

Имеются доказательства о собственности на ОИС |

да |

0 |

|

Сложность воспроизведения ОИС при наличии неполного комплекта документации (либо вовсе при отсутствии таковой) |

нет |

5 |

|

Отсутствие возможности использования ОИС в производственном процессе без значительных инвестиций |

нет |

5 |

|

Отсутствие аналогичных разработок в конкурирующих структурах |

нет |

5 |

|

Сумма значений: |

25 |

|

|

Количество составляющих факторов: |

7 |

|

|

Итоговое значение элемента риска: |

3,57 |

|

|

Риск, связанный с предсказуемостью доходов от использования ОИС |

||

|

ОИС имеет один или несколько близких прототипов |

да |

0 |

|

Аналогичный ОИС уже используется для производства продукции пользующейся спросом на рынке |

да |

0 |

|

Предполагаемый к производству товар будет пользоваться постоянным спросом (не зависит от моды и сезонности) |

да |

0 |

|

Существует реальная возможность оценить объем спроса (долю и емкость рынка) |

да |

0 |

|

Умеренная (либо низкая) конкуренция в отрасли (один или несколько конкурентов) |

нет |

5 |

|

Сумма значений: |

5 |

|

|

Количество составляющих факторов: |

5 |

|

|

Итоговое значение элемента риска: |

1 |

|

|

Риск, связанный с более ранней стадией разработки ОИС, с недостаточной проработанностью инвестиционного проекта |

||

|

ОИС находится на стадии конструкторской разработки или выше |

да |

0 |

|

ОИС находится на стадии опытного образца или выше |

да |

0 |

|

ОИС находится на стадии освоения в производстве |

да |

0 |

|

Нет необходимости в значительных дополнительных ресурсах для начала массового производства |

да |

0 |

|

Инвестиционный проект проработан со значительным «запасом прочности» |

да |

0 |

|

Сумма значений: |

0 |

|

|

Количество составляющих факторов: |

5 |

|

|

Итоговое значение элемента риска: |

0 |

|

|

Риск, связанный с низкой ликвидностью ОИС |

||

|

ОИС не является пионерским изобретением |

да |

0 |

|

На территории страны имеются предприятия, производящие аналогичную продукцию и заинтересованные в оцениваемом ОИС |

да |

0 |

|

На международном уровне имеются предприятия, производящие аналогичную продукцию и заинтересованные в оцениваемом ОИС |

да |

0 |

|

ОИС находится на стадии освоения в производстве |

да |

0 |

|

ОИС охраняется патентом |

да |

0 |

|

Существует готовый инвестиционный проект, а так же есть инвестор (один или несколько) с которым заключена предварительная договоренность |

да |

0 |

|

Сумма значений: |

0 |

|

|

Количество составляющих факторов: |

6 |

|

|

Итоговое значение элемента риска: |

0,00 |

|

|

Риск, связанный с конкурентоспособностью ОИС |

||

|

ОИС соответствиет мировому уровню в данной области |

не знаю |

2,5 |

|

Высокая степень патентно-правовой защищенности (например, защищены все основные узлы и ТЗ) |

не знаю |

2,5 |

|

Выпускаемая продукция с использованием ОИС новая и не имеет аналогов |

нет |

5 |

|

Рынок сбыта продукции с использованием ОИС не является узкоспециализированным и ограниченным |

нет |

5 |

|

Выход конкурентов на рынок с аналогичной продукцией с использованием ОИС затруднён |

нет |

5 |

|

Сумма значений: |

20 |

|

|

Количество составляющих факторов: |

5 |

|

|

Итоговое значение элемента риска: |

4 |

|

|

Безрисковая ставка: |

7,43 |

|

|

Итого СТАВКА ДИСКОНТИРОВАНИЯ (сумма всех итоговых значений элементов риска и безрисковой ставки): |

16,00 |

|

Расчет стоимости товарного знака

Таблица 16

Расчет стоимости объекта оценки методом освобождения от роялти

|

Показатель |

2018 год |

2019 год |

2020 год |

4 месяца и 4 дня 2021г. |

Постпрогнозный период |

|

Чистая прибыль от выплат по роялти, тыс. руб. |

79,89 |

89,02 |

99,18 |

34,18 |

110,51 |

|

Ставка дисконтирования |

0,16 |

0,16 |

0,16 |

0,16 |

|

|

Период дисконтирования, лет |

0,5 |

1,5 |

2,5 |

2,84[15] |

|

|

Фактор текущей стоимости (1/(1+r) j) |

0,9285 |

0,8004 |

0,6900 |

0,6557 |

|

|

Текущая стоимость прибыли от выплат по роялти, тыс. руб. |

74,18 |

71,26 |

68,43 |

22,41 |

|

|

Стоимость в постпрогнозном периоде, тыс. руб. |

110,51/(0,16-0,1053) = 742 |

||||

|

Стоимость в постпрогнозном периоде, приведенная к дате оценки, тыс. руб. |

742*1/(1+0,16)2,84 = 486 |

||||

|

Сумма текущих стоимостей прибыли от выплат по роялти , тыс. руб. |

74,18+71,26+68,43+22,41 = 168 |

||||

|

Рыночная стоимость объекта оценки, тыс. руб. |

486+168 = 654 |

||||

Вывод из раздела: таким образом, рыночная стоимость объекта оценки, полученная в рамках доходного подхода, по состоянию на 01.01.2018 года составила (округленно):

654 000 (шестьсот пятьдесят четыре тысячи) рублей.

8.2 Оценка стоимости объекта интеллектуальной собственности затратным подходом

Оценка рыночной стоимости в рамках затратного подхода

Рыночная стоимость товарного знака определяется по формуле:

Vтз = ((Здi + Зпi + Змi + Зрi)*(1+)* Киi)*Кв*М*Кэсв

,

где Vтз – стоимость товарного знака;

Здi – затраты на дизайн в i-ом году;

Зпi – затраты на правовую охрану в i-ом году;

Змi – затраты на маркетинг в i-ом году;

Зрi – затраты на рекламу в i-ом;

р – рентабельность, %;

Киi - коэффициент индексации в i-ом году (коэффициент приведения, с помощью которого разновременные затраты приводятся к единому моменту времени, учитывает изменение индекса цен в i-ом году в соответствующих отраслях (может определяться по банковской учетной ставке, по отраслевым индексам цен, или по коэффициентам индексации пенсий);

М – коэффициент масштабности использования товарного знака;

Кэсв – коэффициент эстетического восприятия;

Кв –коэффициент времени использования товарного знака;

Тф – фактический срок службы товарного знака;

Тн – номинальный срок службы товарного знака (10 лет).

Определение суммы затрат на создание и поддержку товарного знака

Сумма затрат по созданию и государственной регистрации товарного знака была получена из бухгалтерских документов Заказчика (см. таблицу 19)

Заявка на регистрацию товарного знака была подана 04.05.2011 года, то есть все затраты по дизайну и разработке товарного знака были произведены в 2011 году.

Государственная регистрация товарного знака и выдача свидетельства на него произведена 25.07.2012 года. Однако, госпошлина за регистрацию товарного знака и выдачу свидетельства на него была уплачена в 2011 году при подаче заявления о регистрации товарного знака.

Размеры госпошлин:

- Регистрация заявки на регистрацию товарного знака и принятие решения по результатам формальной экспертизы = 3500 руб.

- Проведение экспертизы обозначения, заявленного в качестве товарного знака (1 класс МКТУ), принятие решения по ее результатам = 11500 руб.

- Регистрация товарного знака и выдача свидетельства на него = 16000 руб. [16]

Итого госпошлина составит = 3500+11500+16000 = 30700 руб.

Определение коэффициента приведения к дате оценки (Кнi))

Дата оценки – 01.01.2018 года. Коэффициент приведения к дате оценки определим через индекс инфляции, по данным сайта

Таблица 17

Расчет коэффициента приведения к дате оценки (Кпр)

|

Год |

Индекс инфляции, в долях от единицы |

Индекс пересчета цен на дату оценки (01.01.2018 г.) |

|

2011 |

1,061 |

1,64 |

|

2012 |

1,0658 |

1,54 |

|

2013 |

1,0645 |

1,45 |

|

2014 |

1,1136 |

1,36 |

|

2015 |

1,1291 |

1,22 |

|

2016 |

1,0538 |

1,08 |

|

2017 |

1,0252 |

1,03 |

Определение общей суммы затрат, связанных с охраной и созданием ТЗ

Таблица 18

Расчет общей суммы затрат с учетом индекса пересчета

|

Год |

Затраты на |

Итого затраты, тыс.руб. (п.2+п.3+ п.4+п.5) |

Индекс пересчета цена на дату оценки |

Итого затраты с учетом индекса пересчета, тыс. руб. (п.6*п.7) |

|||

|

Разработка и дизайн |

Правовая охрана |

Маркетинг |

Реклама |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

2011 |

10,0 |

31,0 |

0,0 |

9,0 |

50,0 |

1,635 |

81,8 |

|

2012 |

0,0 |

0,0 |

0,0 |

10,0 |

10,0 |

1,541 |

15,4 |

|

2013 |

0,0 |

0,0 |

0,0 |

11,0 |

11,0 |

1,446 |

15,9 |

|

2014 |

0,0 |

0,0 |

0,0 |

12,0 |

12,0 |

1,358 |

16,3 |

|

2015 |

0,0 |

0,0 |

0,0 |

13,0 |

13,0 |

1,220 |

15,9 |

|

2016 |

0,0 |

0,0 |

0,0 |

14,0 |

14,0 |

1,080 |

15,1 |

|

2017 |

0 |

0 |

0,0 |

15,0 |

15,0 |

1,025 |

15,4 |

|

Итого сумма затрат, связанных с созданием и охраной товарного знака, руб. |

176 |

||||||

Определение коэффициент времени использования товарного знака (Кв)

Коэффициент морального старения (Кв) определяется по формуле:

,

где Тн - номинальный срок действия охранного документа, который для товарного знака составляет 10 лет;

Тф – фактический срок действия охранного документа на дату оценки, который определяется по формуле:

Тф = Дата оценки – Дата приоритета товарного знака

Тd = 01.01.2018 – 04.05.2011= 6,57 лет

Тогда коэффициент времени использования товарного знака равен:

Кв = 1 +6,57/10 = 1,657

Определение коэффициента масштабности использования товарного знака (М)

Величина коэффициента масштабности использования товарного знака зависит от величины товарооборота и определяется по таблице 20.

Таблица 19

Коэффициент масштабности использования товарного знака

|

Товарооборот, тыс. долл. в месяц |

Величина М |

|

До 10 |

1,0 |

|

10-50 |

1,2 |

|

50 – 100 |

1,4 |

|

100 — 500 |

1,6 |

|

500 – 1000 |

1,8 |

|

Более 1 млн. долл. |

2,0 |

По данным отчета о финансовых результатах выручка ООО «ЗАВОД НЕВСКИЙ ЛАМИНАТ»за 2017 год составила 77824 тыс. рублей.

Следовательно, в месяц = (77824/57,6)/12 = 112,6 тыс. долл.[17]

Поэтому, коэффициент масштабности использования оцениваемого товарного знака равен 1,6, так как товарооборот от 100 до 500 тыс. долл. в месяц.

Определение коэффициента эстетического восприятия (Кэсв)

Для коэффициента эстетического восприятия рекомендованы величины, представленные в таблице 21.

Таблица 20

Величины коэффициента эстетического восприятия

|

Кэсв |

Время использования, лет; рейтинг |

|

1,3 |

Более 10; мировая известность у потребителей |

|

1,2 |

Более 5; широкая узнаваемость |

|

1,1 |

Менее 5; устойчивая ассоциация у потребителей по отношению к производителю |

|

1,05 |

Не менее 3 |

|

1,0 |

В течение 1 года |

Дата приоритета 04.05.2011г., то есть на момент оценки время использования товарного знака составляет чуть более 5 лет, следовательно, Кэсв = 1,2.

Определение рентабельность товарного знака

Рентабельность оцениваемого товарного знака «Невский ламинат» эквивалентна рентабельности продаж ООО «Завод Невский ламинат»

Рентабельность продаж за 2017 г. = Чистая прибыль / Выручка = 12579/77824 = 16,16%

Определение рыночной стоимости товарного знака

Vтз = ((Здi + Зпi + Змi + Зрi)*(1+)* Киi)*Кв*М*Кэсв

Vтз = 176* (1+16,16/100) *1,657* 1,6* 1,2 = 649 тыс. руб.

Вывод из раздела: таким образом, рыночная стоимость объекта оценки, полученная в рамках затратного подхода, по состоянию на 01.01.2018 года составила:

649 000 (шестьсот сорок девять тысяч) рублей.

8.3. Оценка стоимости объекта интеллектуальной собственности сравнительным подходом

Сравнительный подход подразумевает подход к оценке стоимости прав на интеллектуальную собственность путем сравнения сделок с аналогичными объектами с оцениваемым объектом после проведения соответствующих корректировок, учитывающих различия между ними. Он эффективен при наличии достаточной информации по сходным сделкам. При этом может использоваться информация о ценах реальных сделок или ценах предложений или спроса[18].

В качестве основных элементов сравнения могут рассматриваться следующие элементы, которые должны учитываться при отборе и анализе сделок.

- Объем прав, составляющих основу ИС и передаваемых в сделке.

- Отрасль или бизнес, где используется ИС.

- Стадия жизненного цикла разработки ИС при заключении сделки.

- Дата осуществления сделки.

- Экономические условия на соответствующем рынке во время сделки.

- Специальные условия и соглашения о финансировании.

- Риск использования ИС и обеспечения расчетного уровня доходности.

- Срок полезного использования ИС.

- Уровень затрат на освоение ИС.

- Условия платежа при совершении сделок с ИС.

- Физические характеристики объектов.

- Функциональные характеристики объектов.

- Технологические характеристики объектов.

- Спрос на продукцию, включающую использование ИС.

- Относительный объем реализации продукции, произведенной с

- использованием ИС.

- Наличие конкурирующих предложений.

Применение сравнительного подхода при оценке нематериальных активов часто затруднено, так как они в большинстве случаев являются оригинальными и не имеют аналогов, и всё же он применяется: используют данные о недавно совершенных сделках с аналогичными нематериальными активами в сходных условиях. На основе этих данных и выводится стоимость оцениваемого нематериального актива.

Сравнительный подход предполагает применение следующих методов:

- метод прямого анализа сравнения продаж;

- метод качественного анализа для корректировки данных;

- метод параметрической оценки;

- правила Бегунка для определения стоимостной оценки;

Для определения рыночной стоимости объекта оценки применялся метод прямого анализа сравнения продаж. Этапы метода сравнения продаж:

- определение элементов, по которым осуществляется сравнение объекта оценки с аналогами;

- определение по каждому из элементов сравнения характера и степени отличий каждого аналога от оцениваемой интеллектуальной собственности;

- определение по каждому из элементов сравнения корректировок цен аналогов, соответствующих характеру и степени отличий каждого аналога от оцениваемой интеллектуальной собственности;

- корректировка по каждому из элементов сравнения цен каждого аналога, сглаживающая их отличия от оцениваемой интеллектуальной собственности;

- расчет рыночной стоимости интеллектуальной собственности путем обоснованного обобщения скорректированных цен аналогов.

В результате анализа рынка купли-продажи товарных знаков были отобраны наиболее сопоставимые с объектом оценки аналоги.

Таблица 21

Данные по объекту оценки и объектам-аналогам

|

Элементы сравнения |

Значения элементов сравнения объектов |

|||

|

Объект оценки |

Аналог 1 |

Аналог 2 |

Аналог 3 |

|

|

Наименование |

Товарный знак «Невский ламинат» |

Товарный знак «Росламинат» |

Товарный знак «Сибламинат-т-т» |

Товарный знак «Хата ламината» |

|

Изображение |

|

|

|

|

|

Собственник |

ООО «Завод Невский ламинат», г.Севастополь |

Акционерное общество закрытого типа - Научно- производственная фирма "Росламинат", Москва |

ООО «Сибирская компания по производству ламината», Новосибирск |

ООО «Ламинат СБ», Казань |

|

Стоимость товарного знака тыс. руб. |

- |

800 |

350 |

500 |

|

Дата определения стоимости ТЗ |

Январь 2018 |

февраль 2017 |

июль 2017 |

сентябрь 2017 |

|

Территория действия исключительных прав |

Территория Российской Федерации |

Территория Российской Федерации |

Территория Российской Федерации |

Территория Российской Федерации |

|

Наличие международной регистрации |

нет |

нет |

нет |

нет |

|

Дата приоритета товарного знака |

04.05.2011 |

15.05.1998 |

26.04.2016 |

27.07.2004 |

|

Предположительный период использования товарного знака[19] |

бессрочно |

бессрочно |

бессрочно |

бессрочно |

|

Наличие патентной охраны |

да |

да |

да |

да |

|

Отрасль, в которой используется оцениваемый товарный знак |

Производство ламината |

Производство ламината |

Производство ламината |

Производство ламината |

|

Выручка, руб./год |

77 824 |

96530 |

44694 |

56115 |

Обоснование введенных корректировок в стоимость ТЗ аналогов:

Корректировка на условия продажи. Данный вид поправки не вводился, так как объекты аналоги имеют типичные условия продажи, то есть продавцы не были ограничены в сроках продажи, между покупателями и продавцами не было никаких особых отношений, объекты приобретались с целью использования объектов по назначению.

Корректировка на дату определения стоимости. Время продажи – один из основных элементов сравнения сопоставимых продаж, так как отражает тенденции изменения цен с течением времени.

Корректировке подлежат различия в рыночных ценах на объекты, имеющие назначение, аналогичное объекту оценки, но переданные ранее от продавца к покупателю в момент, «отстоящий» от момента оценки на значительное время (большее сроку экспозиции объекта на рынке).

Поправка на дату определения стоимости была рассчитана по индексу инфляции (источник: )

Таблица 22

Расчет поправки на дату продажи

|

Индекс инфляции помесячный |

аналог 1 |

аналог 2 |

аналог 3 |

|

|

фев.17 |

1,0022 |

1,0022 |

||

|

мар.17 |

1,0013 |

1,0013 |

||

|

апр.17 |

1,0033 |

1,0033 |

||

|

май.17 |

1,0037 |

1,0037 |

||

|

июн.17 |

1,0061 |

1,0061 |

||

|

июл.17 |

1,0007 |

1,0007 |

1,0007 |

|

|

авг.17 |

0,9946 |

0,9946 |

0,9946 |

|

|

сен.17 |

0,9985 |

0,9985 |

0,9985 |

0,9985 |

|

окт.17 |

1,0020 |

1,002 |

1,002 |

1,002 |

|

ноя.17 |

1,0022 |

1,0022 |

1,0022 |

1,0022 |

|

дек.17 |

1,0042 |

1,0042 |

1,0042 |

1,0042 |

|

Поправка на дату определения стоимости ТЗ |

1,0189 |

1,0022 |

1,0069 |

Поправка на территорию действия исключительных прав и на наличие международной регистрации. Объект оценки и аналоги не имеют международной регистрации, поэтому данный вид поправки не применялся.

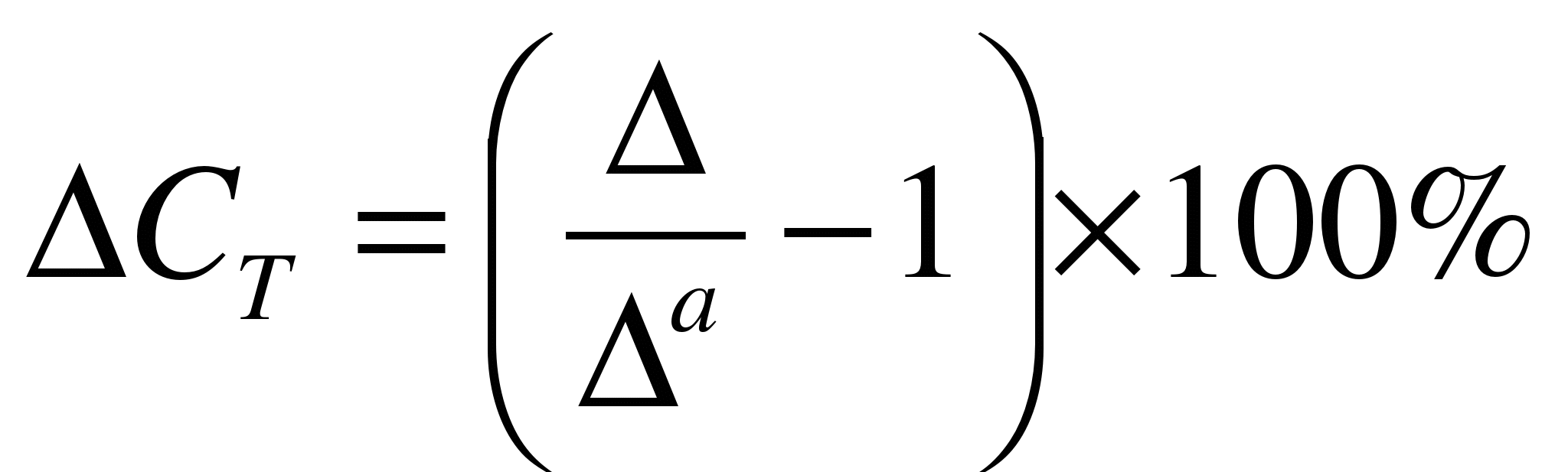

Корректировка на объем продаж. Общая выручка, получаемая с использованием оцениваемого товарного знака и аналогов, отличается, следовательно, прибыльность товарных знаков разная, поэтому необходимо ввести корректировку по данному параметру.

Корректировка на объем продаж может определяться по формуле:

,

,

|

|

|

|

|

|

|

|

|