Определение рыночной стоимости исключительных (имущественных) прав на товарный знак ПАО «Мобильные ТелеСистемы» (ПАО «МТС»)

Содержание:

1. Задание на оценку

Задание на оценку формулируется в соответствии с требованиями Федеральных стандартов оценки (ФСО № 1, ФСО №-11).

Таблица 1

Задание на оценку

|

1 |

Объект оценки |

Исключительные права на товарный знак «МТС», зарегистрированный в Российском агентстве по патентным и товарным знакам за №370610 |

|

2 |

Права на объект оценки, учитываемые при определении стоимости объекта оценки |

Исключительные (имущественные) права |

|

3 |

Цель оценки |

Определение рыночной стоимости |

|

4 |

Предполагаемое использование результатов оценки |

Купля-продажа объекта оценки |

|

5 |

Вид стоимости |

Рыночная |

|

6 |

Порядковый номер отчета |

01 |

|

7 |

Дата оценки |

01 октября 2019 г. |

|

8 |

Итоговая величина стоимости |

Единая величина |

|

9 |

Допущения, на которых должна основываться оценка |

Раздел 3 настоящего отчета. |

|

10 |

Собственник оцениваемого имущества |

Публичное акционерное общество «Мобильные ТелеСистемы» |

|

11 |

Заказчик |

Публичное акционерное общество «Мобильные ТелеСистемы», ОГРН – 1027700149124 (дата присвоения ОГРН – 22.08.2002 г.), Местонахождение Общества: Российская Федерация, г. Москва, ул. Марксистская, 4 |

|

12 |

Оценщик |

Петров Олег Борисович Образование: Диплом МФПА о профессиональной переподготовке ПП № ХХХХХ от ХХ марта ХХХХг. |

|

12.1 |

Информация о режиме предоставленной правовой охраны интеллектуальной собственности |

|

|

12.2 |

- объем правовой охраны |

Свидетельство на товарный знак, зарегистрированный Федеральной службой по интеллектуальной собственности за №370610 |

|

12.3 |

- сроки правовой охраны |

Дата, до которой продлен срок действия регистрации: 23.06.2026 |

|

12.4 |

- территория правовой охраны |

Территория РФ |

|

13 |

- наличие ограничений (обременений) в отношении исключительных прав на ИС |

Отсутствуют |

|

14 |

Расчетная величина лицензионного вознаграждения (роялти) |

12,50% |

|

15 |

Убытки от нарушения прав на ИС |

- |

|

16 |

Расчетная величина авторского вознаграждения |

- |

|

17 |

Дата составления отчета |

24 декабря 2019 г. |

2. Применяемые стандарты оценочной деятельности

В соответствии с заданием на оценку, рыночная стоимость Объекта оценки определяется в соответствии с Федеральным законом «Об оценочной деятельности в РФ» № 135-ФЗ и Федеральными стандартами оценки, обязательными к применению субъектами оценочной деятельности, утвержденными приказами Министерства экономического развития и торговли РФ:

- «Приказ Минэкономразвития России от 20.05.2015 N 297 "Об утверждении Федерального стандарта оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1);

- Приказ Минэкономразвития России от 20.05.2015 N 298 "Об утверждении Федерального стандарта оценки "Цель оценки и виды стоимости (ФСО N 2)";

- Приказ Минэкономразвития России от 20.05.2015 N 299 "Об утверждении Федерального стандарта оценки "Требования к отчету об оценке (ФСО N 3)".

- Приказ Минэкономразвития России от 22.06.2015 N 385 "Об утверждении Федерального стандарта оценки "Оценка нематериальных активов и интеллектуальной собственности (ФСО N 11)".

В соответствии с Федеральным стандартом оценки № 11 «Оценка нематериальных активов и интеллектуальной собственности», объектами оценки могут выступать нематериальные активы - активы, которые не имеют материально-вещественной формы, проявляют себя своими экономическими свойствами, дают выгоды их собственнику (правообладателю) и генерируют для него доходы (выгоды), в том числе:

1) исключительные права на интеллектуальную собственность, а также иные права (право следования, право доступа и другие), относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях;

2) права, составляющие содержание договорных обязательств (договоров, соглашений);

3) деловая репутация.

Целью оценки является определение рыночной стоимости объекта оценки.

В соответствии со ст. 3 Федерального закона №135-ФЗ, рыночная стоимость объекта оценки – это наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

Возможность отчуждения на открытом рынке означает, что объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов, при этом срок экспозиции объекта на рынке должен быть достаточным для привлечения внимания достаточного числа потенциальных покупателей.

Разумность действий сторон сделки означает, что цена сделки – наибольшая из достижимых по разумным соображениям цен для продавца и наименьшая из достижимых по разумным соображениям цен для покупателя.

Полнота располагаемой информации означает, что стороны сделки в достаточной степени информированы о предмете сделки, действуют, стремясь достичь условий сделки, наилучших с точки зрения каждой из сторон, в соответствии с полным объемом информации о состоянии рынка и объекте оценки, доступным на дату оценки.

Отсутствие чрезвычайных обстоятельств означает, что у каждой из сторон сделки имеются мотивы для совершения сделки, при этом в отношении сторон нет принуждения совершить сделку.

В соответствии с Федеральным стандартом оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1)" проведение оценки включает следующие этапы:

1) заключение договора на проведение оценки, включающего задание на оценку;

2) сбор и анализ информации, необходимой для проведения оценки; в соответствии с разделом 3 Федерального стандарта оценки № 11 для проведения оценки стоимости нематериального актива оценщик осуществляет:

- анализ рынка объекта оценки и рынка товаров, работ, услуг, производимых и реализуемых с его использованием, а также других внешних факторов, влияющих на его стоимость;

- анализ состояния экономического положения в стране, отрасли и регионе, а также иных факторов, влияющих на рынок объекта оценки и рынка продукции (товаров, работ, услуг), производимой и реализуемой с использованием объекта оценки;

- идентификацию объекта оценки, включая права, привилегии, иные экономические выгоды, связанные с объектом оценки;

- анализ текущего использования, прогнозных показателей производства и реализации продукции (товаров, работ, услуг) с использованием объекта оценки.

Оценщик также при наличии информации осуществляет идентификацию других (не включенных в объект оценки) нематериальных активов, если они входят в состав технологической основы производства и реализации продукции с использованием объекта оценки.

3) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

4) согласование (в случае необходимости) результатов и определение итоговой величины стоимости объекта оценки;

5) составление отчета об оценке.

Оценщик вправе самостоятельно определять необходимость применения тех или иных подходов к оценке и конкретных методов оценки в рамках применения каждого из подходов.

Итоговая величина стоимости (ФСО № 1)– стоимость объекта оценки, рассчитанная при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке. Итоговая величина стоимости объекта оценки должна быть выражена в рублях Российской Федерации

3. Допущения, использованные оценщиком при проведении оценки

Нижеследующие условия, допущения и ограничения являются неотъемлемой частью настоящего отчета.

Общие условия

Исходя из нижеследующих трактовки и договоренностей, настоящие условия подразумевают их полное и однозначное понимание Оценщиком и Заказчиком, именуемые далее по тексту Сторонами, а также тот факт, что все положения, результаты переговоров и заявления, не оговоренные в отчете, теряют силу. Настоящие условия не могут быть изменены или преобразованы иным образом, кроме как за подписью обеих Сторон. Настоящие условия распространяются на правопреемников и исполнителей Сторон.

Общая цель отчета

Настоящий Отчет достоверен в полном объеме лишь в указанных в настоящем отчете целях и для использования по указанному назначению. Ни одна из Сторон не может использовать Отчет или (любую его часть) иначе, чем это предусмотрено договором об оценке.

Положения об ответственности

Оценщик не принимает на себя ответственность за финансовую и налоговую отчетность, относящуюся к управлению оцениваемого объекта. Ответственность за такого рода отчетность, относящуюся к исследованному Оценщиком объекту, несет владелец объекта.

В своих действиях Оценщик выступал как независимый исполнитель. При проведении оценки Оценщик исходил из того, что предоставленная ему информация является точной и достоверной, и не проводил ее проверки.

Освобождение от ответственности

Заказчик принимает условия заранее освободить и обезопасить Оценщика, и, по желанию Оценщика, защитить от всякого рода расходов и материальной ответственности, происходящих из иска третьих сторон к Заказчику вследствие легального использования третьими сторонами результатов работы Оценщика. От Оценщика не требуется появляться в суде или свидетельствовать иным образом по поводу Отчета или оцененного имущества, кроме как на основании отдельного договора с Заказчиком или официального вызова суда.

Для выполнения работ по оценке Заказчиком может быть предоставлена информация (документы), являющаяся конфиденциальной. Оценщик считает, что данная информация получена Заказчиком правомерным образом и передана Оценщику с согласия собственника (владельца) этой информации. Возможные претензии третьих лиц об использовании конфиденциальной информации не могут быть предъявлены Оценщику в отношении вышеуказанной информации.

Описание имущества

Оценщик не принимает на себя ответственности за описание правового состояния имущества и вопросы, подразумевающие обсуждения юридических аспектов права собственности. Права собственности на оцениваемый объект интеллектуальной собственности предполагаются полностью соответствующими требованиям законодательства, если иное не оговорено специально.

Заключительные положения

Оценщик учитывал ответственное отношение собственника и должное управление в отношении объекта оценки.

Информация, оценки и мнения, полученные Оценщиком и содержащиеся в настоящем отчете, были получены из достоверных, по мнению Оценщика, источников. Тем не менее, Оценщик не может принять на себя ответственность за точность этих данных, поэтому, где это возможно, делаются ссылки на источник информации.

Мнение Оценщика относительно оценочной стоимости объекта является действительным только на дату, специально оговоренную в настоящем отчете. Оценщик не принимает на себя никакой ответственности за социальные, экономические, физические или правительственные изменения, которые могут произойти после этой даты, отразиться на рыночных факторах и, таким образом, повлиять на суждение Оценщика.

Отчет об оценке содержит профессиональное мнение Оценщика относительно стоимости оцениваемого имущества и не является гарантией того, что оно перейдет из рук в руки по цене, равной указанной в Отчете стоимости. Эта стоимость может быть признана рекомендуемой для целей совершения сделки с объектом оценки, если с даты составления Отчета об оценке до даты совершения сделки с объектом оценки или даты представления публичной оферты прошло не более 6 месяцев.

Оценщик проводил оценку объекта оценки только по предоставленной информации и по личному осмотру Объекта.

Расчеты в рамках проведения оценки Объекта осуществлялись Оценщиком с использованием программы Microsoft® Excel. В расчетных таблицах и формулах, представленных в настоящем Отчете приведены округленные значения показателей. Итоговые значения получены также при использовании округленных показателей.

4. Сведения о заказчике оценки и об оценщике

Таблица 2

Общие сведения о Заказчике

|

1 |

Полное наименование предприятия в соответствии с действующей редакцией Устава предприятия |

Публичное акционерное общество «Мобильные ТелеСистемы» |

|

2 |

Сокращенное наименование предприятия в соответствии с действующей редакцией Устава предприятия |

ПАО «МТС» |

|

3 |

Юридический адрес предприятия |

Российская Федерация, г. Москва, ул. Марксистская, 4 |

|

4 |

Адрес местонахождения (фактический адрес) предприятия |

Российская Федерация, г. Москва, ул. Марксистская, 4 |

|

5 |

ОКПО предприятия |

52686811 |

|

6 |

ИНН предприятия |

7740000076 |

|

7 |

ОГРН предприятия |

1027700149124 |

|

8 |

Дата присвоения ОГРН (дата изменений) |

22.08.2002 |

|

9 |

Год начала деятельности |

01.03.2000 |

Таблица 3

Общие сведения об Оценщике

|

1 |

Фамилия, имя, отчество |

Петров Олег Борисович |

|

2 |

Серия и номер документа, удостоверяющего личность, дата выдачи и орган, выдавший указанный документ |

Паспорт, Серия № , Выдан |

|

3 |

Место нахождения оценщика |

г. Москва, ул. Строителей, д.22, кв. 15 |

|

4 |

Информация о членстве в саморегулируемой организации оценщиков |

НП «Саморегулируемая организация ассоциации Российских магистров оценки», № по реестру ХХХ от 1 января 2009 года., выписка из реестра № ХХХ от 11.01.2009 года. |

|

5 |

Номер и дата выдачи документа, подтверждающего получение профессиональных знаний в области оценочной деятельности |

Образование: Диплом МФПА о профессиональной переподготовке ПП № ХХХХХ от ХХ марта ХХХХ г. |

|

6 |

Сведения о страховании гражданской ответственности оценщика |

Страховой полис № ХХХХХХХХХ от 30.12.2008г., выдан ООО «Первая страховая компания», страховая сумма 300 000 рублей |

|

7 |

Стаж работы в оценочной деятельности |

3 года |

|

8 |

Сведения о юридическом лице, |

ООО «Оценка» |

|

9 |

Юридический адрес лица, |

Российская Федерация, г. Москва, ул.Ааааааааа, 1 |

|

10 |

Адрес местонахождения (фактический адрес) работодателя |

Российская Федерация, г. Москва, ул.Ааааааааа, 1 |

|

11 |

ОКПО работодателя |

11111112 |

|

12 |

ИНН работодателя |

7711111112 |

|

13 |

ОГРН работодателя |

11111111111112 |

|

14 |

Дата присвоения ОГРН (дата изменений) |

01.01.ХХХХ |

|

15 |

Год начала деятельности |

01.01.ХХХХ |

5. Основные факты и выводы

Таблица 4

Основные факты и выводы

|

1 |

Основание для проведения оценщиком оценки объекта оценки |

Договор №ХХ/09 от 20.12.2019 г |

|

2 |

Общая информация, идентифицирующая объект оценки |

Исключительные права на товарный знак «МТС» зарегистрированный в Федеральной службой по интеллектуальной собственности за № 370610. Правообладатель: Публичное акционерное общество «Мобильные ТелеСистемы», ОГРН – 1027700149124 (дата присвоения ОГРН – 22.08.2002 г.), Местонахождение Общества: Российская Федерация, г. Москва, ул. Марксистская, 4 |

|

3 |

Результаты оценки, полученные при применении затратного подхода |

10,914 млн. руб. |

|

4 |

Результаты оценки, полученные при применении сравнительного подхода |

43,336 млн. руб. |

|

5 |

Результаты оценки, полученные при применении доходного подхода |

58,225 млн. руб. |

|

6 |

Итоговая величина стоимости объекта оценки |

54,019 млн. руб. |

|

7 |

Ограничения и пределы применения полученной итоговой стоимости |

Предполагаемое использование результатов оценки и связанные с этим ограничения – купля продажа объекта оценки. Рыночная стоимость, определенная в отчете, является рекомендуемой для целей совершения сделки в течение шести месяцев с даты составления отчета. |

Итоговая рыночная стоимость товарного знака ПАО «Мобильные ТелеСистемы» по состоянию на 01 октября 2019 г. составляет 54,019 млн. руб.

6. Описание объекта оценки

Логотип МТС представляет собой красный квадрат, в котором белыми буквами написано название бренда. Как показывают исследования, «МТС» удалось привлечь благосклонное внимание абонентов и привлечение новых клиентов.

Шрифт и принципы набора текста имеют большое значение для узнаваемости коммуникации, именно поэтому необходимо придерживаться единого стиля. Фирменные шрифты МТС: TruthCYR. Этот современный, простой, легкочитаемый шрифт хорошо сочетается с остальными элементами фирменного стиля. Для структуризации текстовой информации используются разные его начертания и размеры. Использование других шрифтов не допускается. Шрифт в макете может быть красный, белый, серый или черный. При создании структуры текста в макете существуют рекомендованные соотношения между размерами шрифта, используемого для текстовых элементов

Предприятие выбрало красный цвет не просто так, во-первых — это ярко, а во-вторых, красный цвет чаще всего выступает в роли любимого цвета. Он сопровождал человека на всём протяжении эволюции в виде цвета окиси железа и в древние времена применялся при нанесении хорошо известных наскальных рисунков. В общем, он выражает жизненную силу, нервную активность, стремление добиться успеха, импульсивность и волю к победе, что присуще ОАО «МТС». Из всех основных цветов, красный имеет наиболее сильное воздействие на психику человека.

Объект оценки – исключительные права на товарный знак «МТС», зарегистрированный в Российском агентстве по патентным и товарным знакам 28 января 2009 г. за № 370610[1] Приложение 1). В соответствии со свидетельством № 120 товарный знак № 370610 признан общеизвестным в Российской Федерации с 30 ноября 2011 г.

Статус товарного знака по состоянию на дату оценки – действующий.

Таблица 5

|

Характеристики объекта оценки |

||

|

№ |

Информация по объекту оценки |

|

|

1 |

Тип объекта ИС (НМА) |

Товарный знак |

|

2 |

Наименование объекта оценки |

Товарный знак – МТС |

|

3 |

Реквизиты правообладателя ОИС (НМА) |

Правообладатель: Публичное акционерное общество «Мобильные ТелеСистемы», ОГРН – 1027700149124 (дата присвоения ОГРН – 22.08.2002 г.), Местонахождение Общества: Российская Федерация, г. Москва, ул. Марксистская, 4 |

|

4 |

Документ, удостоверяющий возникновение у правообладателя исключительных прав на ОИС (НМА) |

Свидетельство на товарный знак № 370610 от 28.01.2009 |

|

5 |

Дата возникновения у правообладателя исключительных прав на ОИС (НМА) |

28.01.2009 |

|

6 |

Срок действия исключительных прав |

Бессрочно (срок действия ТЗ продлен до 23.06.2026) |

|

7 |

Балансовая стоимость |

Нет данных |

|

№ п/п |

Характеристики использования объекта оценки |

|

|

Форма использования объекта оценки |

||

|

Наименование продукции, выпускаемой с использованием объекта оценки |

Класс 16: печатная продукция, а именно календари, альбомы, афиши, плакаты, брошюры, буклеты, фотоснимки; изделия для упаковки бумажные, пластмассовые, картонные. Класс 35: продвижение товаров [для третьих лиц]. Класс 41: развлечения, а именно прокат аудио- и звукозаписей, обеспечение интерактивное игрой [через компьютерную сеть]; информация по вопросам отдыха, информация по вопросам развлечений; организация лотерей, обеспечение интерактивными электронными публикациями [не загружаемыми]; организация спортивных и культурно-просветительных мероприятий. |

|

|

Дата начала использования объекта оценки |

23.06.2026 |

|

|

Срок полезного использования |

бессрочно |

|

|

Конкурентное преимущество, которое обеспечивает объект оценки при наличии исключительных прав |

мировая известность у потребителей |

|

|

Эффект, достигаемый с использованием объекта оценки (снижение себестоимости, увеличение цены реализации, расширение объемов реализации, другое) |

увеличение цены реализации, расширение объемов реализации |

|

|

Наличие обременений (действующие на дату оценки соглашения о передаче прав на использование объекта оценки) |

заключены лицензионные договоры и договоры коммерческой концессии о предоставлении права на использование товарного знака |

|

7. Анализ рынка объекта оценки, ценообразующих факторов, а также внешних факторов, влияющих на его стоимость

7.1. Краткий анализ макроэкономической ситуации в России за период с января по октябрь 2019 г.[2]

По предварительной оценке Росстата, ВВП в III квартале 2019 г. вырос на 1,7 % после 0,9 % во II квартале 2019 г. и 0,5 % г/г в I квартале 2019 г. Отчетные данные за III квартал 2019 г. оказались несколько ниже оценки Минэкономразвития России на основе оперативных данных (1,9 %). В целом за 9 месяцев 2019 года темп роста ВВП оценивается на уровне 1,1 %.

По оперативным данным, в отраслевом разрезе основной положительный вклад в динамику ВВП по-прежнему вносит промышленное производство. Кроме того, в отчетном квартале ускорению роста экономики способствовала положительная динамика в сельском хозяйстве (при более высоких показателях урожая текущего года) и выход темпов роста оборота оптовой торговли из отрицательной области. Вклад небазовых видов деятельности, по оценке, в III квартале 2019 г. также увеличился по сравнению с предыдущим кварталом. Вместе с тем транспортно-логистический комплекс (за исключением пассажирского транспорта) и строительство продолжили демонстрировать слабую динамику.

В разрезе компонентов использования наибольший положительный вклад в рост в III квартале 2019 г., по оценке Минэкономразвития России, внес рост запасов материальных оборотных средств и товарного экспорта, в то время как вклад потребительского спроса продолжил снижаться.

По оценке Минэкономразвития России, в III квартале 2019 г. ВВП продолжил демонстрировать положительную динамику в поквартальном выражении (с исключением сезонного фактора). Очищенный от сезонности темп роста ВВП по отношению к предыдущему кварталу оценивается на уровне 0,5% в III квартале 2019 г. после аналогичного роста во II квартале 2019 г. и разового снижения на 0,1% в I квартале 2019 г. Наблюдаемая поквартальная динамика ВВП свидетельствует о возвращении экономики на траекторию роста темпом 1,5–2,0% в год.

В IV квартале 2019 г. ожидается сохранение темпов роста экономики приблизительно на уровне III квартала 2019 г., что соответствует прогнозу Минэкономразвития России по росту ВВП в 2019 году (1,3%). Поддержку экономическому росту до конца текущего года будет оказывать расширение кредитного предложения, которое будет происходить в первую очередь за счет операций государственного сектора – догоняющего роста расходов федерального бюджета и операций Банка России по покупке активов на валютном рынке (сверх бюджетного правила). Вместе с тем увеличение кредитного предложения по бюджетному каналу носит временный характер и имеет ограниченный потенциал для стимулирования экономической активности.

Индекс выпуска товаров и услуг по базовым видам экономической деятельности в октябре 2019 г. по сравнению с соответствующим периодом предыдущего года составил 103,1%, в январе-октябре 2019 г. - 102,0%.

Индекс промышленного производства в октябре 2019 г. по сравнению с соответствующим периодом предыдущего года составил 102,6%, в январе-октябре 2019 г. - 102,7%.

Объем производства продукции сельского хозяйства всех сельхозпроизводителей (сельхозорганизации, крестьянские (фермерские) хозяйства, хозяйства населения) в октябре 2019 г. в действующих ценах, по предварительной оценке, составил 873,8 млрд рублей, в январе-октябре 2019 г. - 4972,5 млрд рублей.

На 21 ноября 2019 г., по данным Минсельхоза России, в целом по Российской Федерации зерновые и зернобобовые культуры обмолочены с 96,4% посевных площадей, из них кукуруза на зерно - с 85,8% площадей. Из технических культур подсолнечник убран с 95,3% посевов, сахарная свекла - с 98,1% площадей.

В хозяйствах всех категорий (сельхозорганизации, фермеры, население), по расчетам, намолочено 125,5 млн тонн зерна в первоначально оприходованном весе, 15,0 млн тонн семян подсолнечника, накопано 53,0 млн тонн сахарной свеклы. В текущем году зерна намолочено на 8,3% больше, чем на соответствующую дату предыдущего года. Подсолнечника и сахарной свеклы получено больше на 23,0% и 28,9% соответственно.

На конец октября 2019 г. поголовье крупного рогатого скота в хозяйствах всех сельхозпроизводителей, по расчетам, составляло 18,6 млн голов (на 0,4% меньше, чем в предыдущем году на соответствующую дату), из него коров - 8,0 млн (на 0,1% больше), свиней - 25,5 млн (на 5,0% больше), овец и коз - 23,8 млн (на 2,4% меньше).

В структуре поголовья скота на хозяйства населения приходилось 41,3% поголовья крупного рогатого скота, 10,5% свиней, 46,4% овец и коз (на конец октября 2018 г. – соответственно 41,6%, 11,8%, 47,2%).

В сельскохозяйственных организациях на конец октября 2019 г. по сравнению с соответствующей датой 2018 г. сократилось поголовье крупного рогатого скота на 1,0%, коров - на 0,7%, овец и коз - на 2,6%, птицы - на 0,2%, поголовье свиней выросло на 6,8%.

В январе-октябре 2019 г. в хозяйствах всех категорий, по расчетам, произведено скота и птицы на убой (в живом весе) 11,9 млн тонн, молока - 26,7 млн тонн, яиц - 37,7 млрд штук.

В сельскохозяйственных организациях в октябре 2019 г. по сравнению с октябрем 2018 г. производство скота и птицы на убой (в живом весе) выросло на 5,9% (в октябре 2018 г. по

сравнению с октябрем 2017 г. - на 1,0%), молока - на 7,1% (на 3,9%), яиц - на 0,7% (сократилось на 1,3%).

В сельскохозяйственных организациях (кроме субъектов малого предпринимательства) надои молока на 1 корову в январе-октябре 2019 г. составили 5780 килограммов против 5453 килограммов в январе-октябре 2018 г., яйценоскость кур-несушек - 259 штук яиц против 256 штук год назад.

В январе-октябре 2019 г. в структуре производства скота и птицы на убой (в живом весе) отмечалось увеличение удельного веса производства свиней на убой по сравнению с соответствующим периодом предыдущего года.

К началу ноября 2019 г. обеспеченность скота кормами в расчете на 1 условную голову скота в сельхозорганизациях была ниже на 4,1%, чем на соответствующую дату предыдущего года.

В январе-октябре 2019 г. по сравнению с соответствующим периодом предыдущего года возросла продажа сельхозорганизациями скота и птицы (в живом весе), молока.

За этот период реализовано по всем каналам 48,1 млн тонн зерна, 9,5 млн тонн скота и птицы (в живом весе), 13,5 млн тонн молока, 26,6 млрд штук яиц.

Объем работ, выполненных по виду деятельности "Строительство", в октябре 2019 г. составил 893,7 млрд рублей, или 101,0% (в сопоставимых ценах) к уровню соответствующего периода предыдущего года, в январе-октябре 2019 г. - 7011,5 млрд рублей, или 100,4%.

В соответствии с федеральной адресной инвестиционной программой, утвержденной Минэкономразвития России на 2019 г. (с уточнениями на 1 ноября 2019 г.), выделены ассигнования в размере 683,6 млрд рублей, из них из федерального бюджета - 656,3 млрд рублей, на строительство 1508 объектов капитального строительства, приобретение объектов недвижимости и реализацию мероприятий (укрупненных инвестиционных проектов) (далее - объекты). Из общего количества объектов по 394 объектам было намечено провести только проектные и изыскательские работы. Из 362 объектов, намеченных к вводу в 2019 г., введено в эксплуатацию 34 объекта, из них 25 - на полную мощность, 9 объектов - частично.

В январе-октябре 2019 г. грузооборот транспорта, по предварительным данным, составил 4716,3 млрд тонно-километров, в том числе железнодорожного - 2169,9 млрд, автомобильного - 226,1 млрд, морского - 31,5 млрд, внутреннего водного - 57,5 млрд, воздушного - 6,0 млрд, трубопроводного - 2225,2 млрд тонно-километров.

Пассажирооборот транспорта общего пользования в январе-октябре 2019 г. составил 486,2 млрд пасс.-километров, в том числе железнодорожного - 114,8 млрд, автомобильного - 94,4 млрд, воздушного - 276,4 млрд пасс.-километров.

Оборот розничной торговли в октябре 2019 г. составил 2894,5 млрд рублей, или 101,6% (в сопоставимых ценах) к уровню соответствующего периода предыдущего года, в январе-октябре 2019 г. - 27126,1 млрд рублей, или 101,5%.

В октябре 2019 г. оборот розничной торговли на 94,7% формировался торгующими организациями и индивидуальными предпринимателями, осуществляющими деятельность вне рынка, доля розничных рынков и ярмарок составила 5,3% (в октябре 2018 г. - 94,5% и 5,5% соответственно).

Число розничных рынков продолжает снижаться. На 1 октября 2019 г. на территории Российской Федерации функционировало 974 розничных рынка, что на 62 рынка меньше, чем на аналогичную дату предыдущего года.

Оборот общественного питания в октябре 2019 г. составил 149,3 млрд рублей, или 104,4% (в сопоставимых ценах) к уровню соответствующего периода предыдущего года, в январе-октябре 2019 г. - 1341,1 млрд рублей, или 104,7%.

В октябре 2019 г., по предварительным данным, населению было оказано платных услуг на 852,6 млрд рублей, в январе-октябре 2019 г. - на 8331,3 млрд рублей.

В октябре 2019 г. оборот оптовой торговли составил 7337,1 млрд рублей, или 108% (в сопоставимых ценах) к соответствующему месяцу предыдущего года. На долю субъектов малого предпринимательства приходилось 35,5% оборота оптовой торговли.

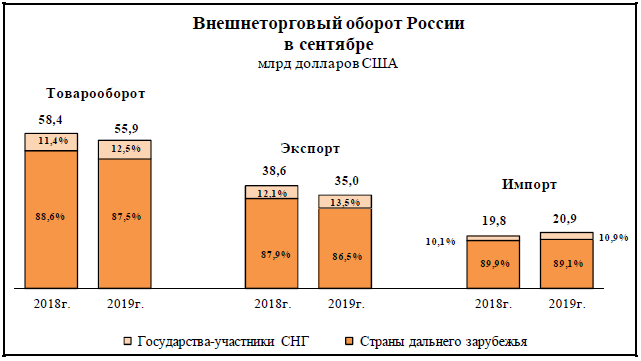

Внешнеторговый оборот России, по данным Банка России (по методологии платежного баланса), в сентябре 2019 г. составил (в фактически действовавших ценах) 55,9 млрд долларов США (3634,5 млрд рублей), в том числе экспорт - 35,0 млрд долларов (2276,9 млрд рублей), импорт - 20,9 млрд долларов (1357,6 млрд рублей).

Сальдо торгового баланса в сентябре 2019 г. сложилось положительное, 14,1 млрд долларов (в сентябре 2018 г. - положительное, 18,8 млрд долларов).

В сентябре 2019 г. внешнеторговый оборот России со странами дальнего зарубежья составил в текущих ценах 48,9 млрд долларов США (3179,8 млрд рублей) и по сравнению с соответствующим месяцем 2018 г. снизился на 5,4%, с государствами-участниками СНГ - 7,0 млрд долларов США (454,7 млрд рублей) и увеличился на 4,9%.

Внешнеторговый оборот, по данным ФТС России, в сентябре 2019 г. составил 55,3 млрд долларов США. Экспорт составил 35,3 млрд долларов, в том числе в страны дальнего зарубежья - 31,0 млрд долларов, в государства-участники СНГ - 4,4 млрд долларов. Импорт составил 19,9 млрд долларов, в том числе из стран дальнего зарубежья - 17,8 млрд долларов, из государств-участников СНГ - 2,1 млрд долларов.

Экспорт услуг в I полугодии 2019 г. составил 30,6 млрд долларов США (1999,7 млрд рублей) и по сравнению с I полугодием 2018 г. не изменился, импорт услуг составил 44,8 млрд долларов США (2926,2 млрд рублей) и снизился на 0,2%. Сальдо баланса услуг сложилось отрицательное в размере 14,2 млрд долларов США (в I полугодии 2018г. - отрицательное, 14,3 млрд долларов).

Доля государств-участников СНГ в общем объеме экспорта услуг в I полугодии 2019 г. составила 13,4%, импорта услуг 5,9%.

Общий объем финансовых вложений организаций (без субъектов малого предпринимательства, банков и небанковских кредитных организаций, имеющих лицензии на осуществление банковских операций, страховых организаций, негосударственных пенсионных фондов и государственных (муниципальных) учреждений) в январе-сентябре 2019 г. составил 187,4 трлн рублей, в том числе долгосрочные финансовые вложения - 16,0 трлн рублей (8,5% от общего объема), краткосрочные - 171,4 трлн рублей (91,5%).

В январе-сентябре 2019 г. инвестиции в нефинансовые активы (без субъектов малого предпринимательства и объема инвестиций, не наблюдаемых прямыми статистическими методами) составили 8616,3 млрд рублей, из них 98,8% приходилось на инвестиции в основной капитал.

В январе-сентябре 2019 г. использовано 11458,7 млрд рублей инвестиций в основной капитал, или 100,7% к уровню предыдущего года.

В октябре 2019 г. по сравнению с предыдущим месяцем индекс потребительских цен составил 100,1%, в том числе на продовольственные товары - 100,2%, непродовольственные товары - 100,3%, услуги - 99,8%.

Базовый индекс потребительских цен (БИПЦ), исключающий изменения цен, вызванные сезонными и административными факторами, в октябре 2019 г. составил 100,2%, с начала года - 102,8% (в октябре 2018 г. - 100,4%, с начала года - 102,8%).

В октябре 2019 г. цены на продовольственные товары увеличились на 0,2% (в октябре 2018 г. - на 0,6%).

Цены на непродовольственные товары в октябре 2019 г. увеличились на 0,3% (в октябре 2018 г. - на 0,5%).

Цены и тарифы на услуги в октябре 2019 г. снизились на 0,2% (в октябре 2018 г. – на 0,1%).

Индекс цен производителей промышленных товаров в октябре 2019 г. относительно предыдущего месяца, по предварительным данным, составил 99,8%, из него в добыче полезных ископаемых - 98,7%, в обрабатывающих производствах - 100,0%, в обеспечении электрической энергией, газом и паром; кондиционировании воздуха - 100,5%, в водоснабжении; водоотведении, организации сбора и утилизации отходов, деятельности по ликвидации загрязнений - 100,0%.

В октябре 2019 г. индекс цен производителей сельскохозяйственной продукции, по предварительным данным, составил 99,5%, в том числе в растениеводстве - 99,0%, в животноводстве - 99,7%.

В октябре 2019 г. сводный индекс цен на продукцию (затраты, услуги) инвестиционного назначения, по предварительным данным, составил 100,4%, в том числе индекс цен производителей на строительную продукцию - 100,5%, индекс цен приобретения машин и оборудования инвестиционного назначения - 100,2%, на прочую продукцию (затраты, услуги) инвестиционного назначения - 100,2%.

Индекс тарифов на грузовые перевозки в среднем по всем видам транспорта в октябре 2019 г., по предварительным данным, составил 95,8%.

Заработная плата. Начиная с доклада "Информация о социально-экономическом положении России" (январь-сентябрь 2019 г.), показатели номинальной и реальной начисленной заработной платы работников организаций будут публиковаться только после получения отчетных данных. Предварительные оценки представляться не будут.

Среднемесячная начисленная заработная плата работников организаций в сентябре 2019 г. составила 45541 рубль и по сравнению с соответствующим периодом предыдущего года выросла на 7,2%, в январе-сентябре 2019 г. - также на 7,2%.

Просроченная задолженность по заработной плате, по сведениям, представленным организациями (не относящимися к субъектам малого предпринимательства).

Суммарная задолженность по заработной плате по кругу наблюдаемых видов экономической деятельности на 1 ноября 2019 г. составила 2638 млн рублей и по сравнению с 1 октября 2019 г. увеличилась на 83 млн рублей (3,3%).

Объем просроченной задолженности по заработной плате, сложившийся на 1 ноября 2019 г., составлял менее 1% месячного фонда заработной платы работников наблюдаемых видов экономической деятельности.

Из общей суммы просроченной задолженности 605 млн рублей (23,0%) приходится на задолженность, образовавшуюся в 2018 г., 658 млн рублей (24,9%) - в 2017 г. и ранее.

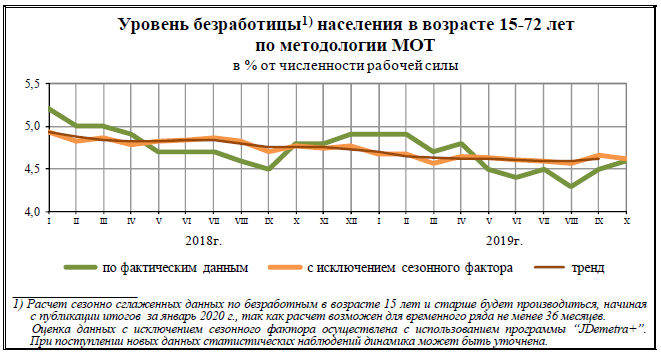

По итогам обследования в октябре 2019 г. численность рабочей силы составила75,6 млн человек, или 51% от общей численности населения страны, в их числе 72,1 млн человек были заняты в экономике и 3,5 млн человек не имели занятия, но активно его искали (в соответствии с методологией Международной Организации Труда они классифицируются как безработные).

Средняя фактическая продолжительность рабочего дня в январе-сентябре 2019 г. составила 7,11 часа и была выше, чем в январе-сентябре2018 г. на 0,1%.

В октябре 2019 г., по итогам выборочного обследования рабочей силы, 3,5 млн человек в возрасте 15 лет и старше, или 4,6% рабочей силы классифицировались как безработные (в соответствии с методологией Международной Организации Труда).

Уровень безработицы в октябре 2019 г. составил 4,6% (без исключения сезонного фактора), как для населения в возрасте 15 лет и старше, так и для населения в возрасте 15-72 лет.

Средний возраст безработных в возрасте 15 лет и старше в октябре 2019 г. составил 36,2 года. Молодежь до 25 лет составляет среди безработных 22,0%, лица в возрасте 50 лет и старше - 19,2%.

Средняя продолжительность поиска работы безработными в октябре 2019 г. у женщин составила 6,7 месяца, у мужчин - 6,6 месяца.

Безработица в значительной степени является застойной. Из 1,1 млн безработных сельских жителей 27,0% находились в ситуации застойной безработицы (искали работу 12 месяцев и более), из 2,3 млн безработных городских жителей - 22,3%.

По данным проведенного обследования, в октябре 2019 г. 23,4% безработных использовали в качестве способа поиска работы обращение в органы службы занятости населения, 74,6% безработных - обращение к друзьям, родственникам и знакомым.

По оценке, численность постоянного населения Российской Федерации на 1 октября 2019 г. составила 146,7 млн человек. С начала года численность населения сократилась на 43,7 тыс. человек, или на 0,03% (за аналогичный период предыдущего года – уменьшилась на 83,5 тыс. человек, или на 0,06%). Миграционный прирост на 81,6% компенсировал естественную убыль населения.

7.2. Анализ сегмента рынка, к которому принадлежит оцениваемый объект.

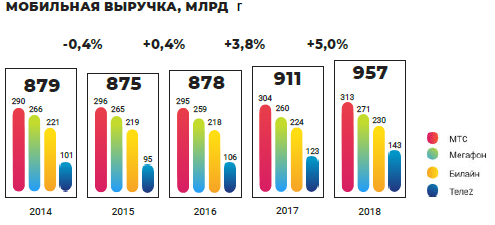

МТС («Мобильные ТелеСистемы», ПАО «МТС») — российская телекоммуникационная компания, оказывающая услуги в России и странах СНГ под торговой маркой «МТС». Компания оказывает услуги сотовой связи (в стандартах GSM, UMTS (3G) и LTE), услуги проводной телефонной связи, широкополосного доступа в Интернет, мобильного телевидения, кабельного телевидения, спутникового телевидения, цифрового телевидения и сопутствующие услуги, в частности услуги по продаже контента. По состоянию на март 2019 года компания во всех странах своего присутствия обслуживала 104,7 млн абонентов.

По итогам 2018 года МТС признана самым дорогим российским телеком-брендом по версии Brand Finance. Аналитики оценили стоимость бренда в 121,5 млрд руб (+6% к 2017 году).

Основное юридическое лицо компании — ПАО «МТС» (полное наименование — Публичное акционерное общество «Мобильные ТелеСистемы»), зарегистрированное в России. Штаб-квартира компании расположена в Москве.

Компания «Мобильные ТелеСистемы» оказывает услуги сотовой связи, фиксированной связи, доступа в интернет, кабельного телевидения, а также услуги по продаже контента. Помимо этого, компании принадлежит собственная розничная торговая сеть по продаже контрактов связи, телефонов и прочей мобильной техники.

МТС развивает собственную транспортную сеть по передаче данных, включающую, в частности, магистральную оптоволоконную сеть ранее приобретённой компании «Евротел», построенную на базе DWDM-оборудования и способную пропускать до 400 Гбит/с. На 2010 год общая протяженность магистральной сети компании составляла 35 тыс. км. Сеть МТС присоединена к центру межсетевого взаимодействия Ancotel GmbH во Франкфурте-на-Майне, который обеспечивает обмен данными с сетями более 350 операторов связи мира. Компании принадлежит пять центров обработки данных (ЦОД), расположенных в Москве, Нижнем Новгороде, Самаре, Новосибирске и Владивостоке, планируется открытие ещё двух ЦОД в Москве, а также по одному — в Санкт-Петербурге и Краснодаре. На конец 2018 года у МТС имелось семь контактных центров по работе с клиентами (колл-центров): в Самаре, Ульяновске, Набережных Челнах, Рязани, Нижнем Новгороде, Барнауле и Смоленске, крупнейшим из которых являлся ульяновский контакт-центр, рассчитанный на ежедневную обработку 130 тыс. сообщений.

Компания с целью привлечения денежных средств выпускала как еврооблигации, так и облигации на российском рынке. Еврооблигации компании по состоянию на весну 2011 года обращались на фондовой бирже Люксембурга (на сумму $400 млн, срок погашения — 2012 год) и на Ирландской фондовой бирже (на сумму $750 млн, срок погашения — 2020 год). Облигациям присвоены рейтинги ведущих рейтинговых агентств мира (на ноябрь 2014 года: Moody’s — Baa3, прогноз стабильный, Standard & Poor's — BBB-, прогноз в иностранной валюте негативный, Fitch — BB+, прогноз негативный).

Компания МТС сотрудничает с банком «МТС Банк» (бывший МБРР), который входит вместе с МТС в холдинг АФК «Система» и делает совместно с банком совместные продукты, например, «МТС Автоплатеж».

7.2.1. Анализ создания и предоставления правовой охраны аналогичным объектам интеллектуальной собственности.

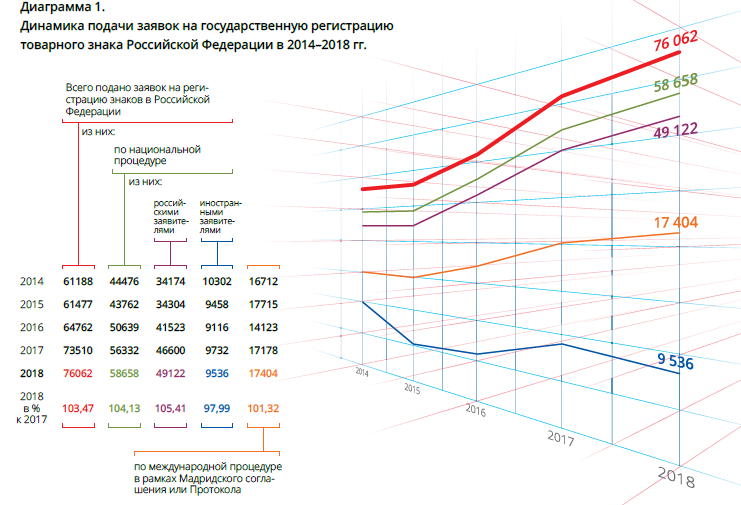

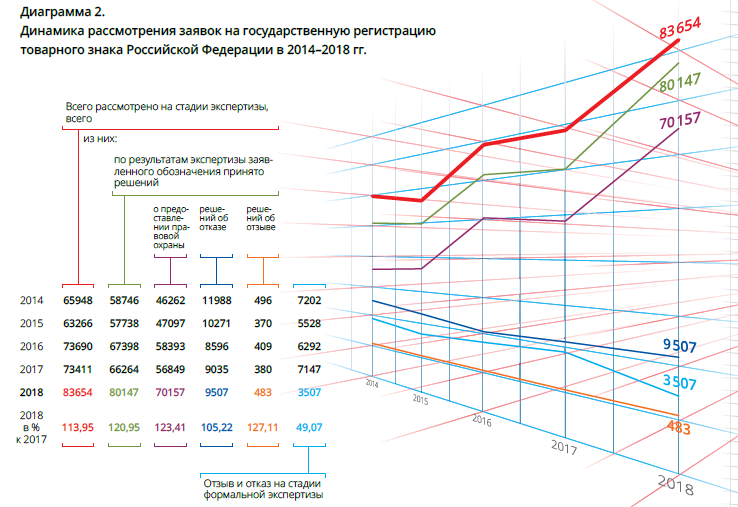

В 2018 году наблюдался рост поступления заявок, поданных в Роспатент на государственную регистрацию товарных знаков и знаков обслуживания (далее — товарный знак). По сравнению с предыдущим отчетным периодом увеличение составило 3,47 %, при этом по международной процедуре поступление увеличилось на 1,32 %.

Рост показателя поданных заявок на регистрацию товарного знака был обеспечен за счет увеличения в 2018 году показателя поданных заявок российскими заявителями — 5,41 %.

В 2018 году Роспатентом продолжалось проведение мероприятий, направленных на сокращение сроков рассмотрения заявок, которые, в том числе, способствовали увеличению числа заявок на товарные знаки, поданных российскими заявителями.

Так, за 2018 год по сравнению с 2017 годом средняя длительность рассмотрения заявок по национальной процедуре сократилась на 1,42 месяца и составила 7,66 месяца, по международной процедуре длительность сократилась на 1,38 месяца и составила 7,33 месяца.

Таким образом, средняя длительность рассмотрения заявок в 2018 году составила 7,5 месяца. Особый акцент следует сделать на росте числа поступающих заявок, сроки рассмотрения которых в отчетный период снизились более чем на 1 месяц.

В отчетном году отмечается значительное улучшение показателя не только по росту поступающих заявок, но и, как следствие, по количеству заявок с принятыми решениями по результатам экспертизы заявленных обозначений. Такой рост составил 20,95 %.

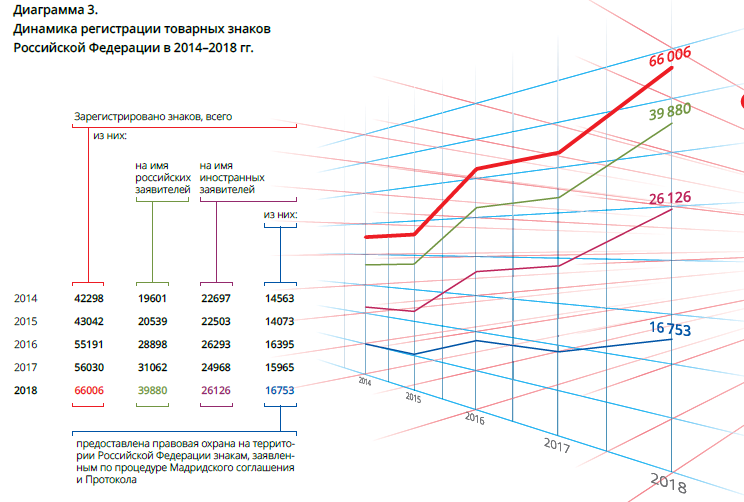

За 2018 год количество зарегистрированных товарных знаков значительно увеличилось по сравнению с 2017 годом.

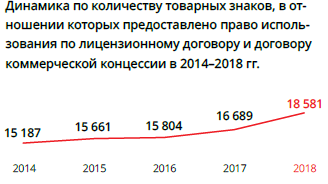

Динамика регистрации товарных знаков.

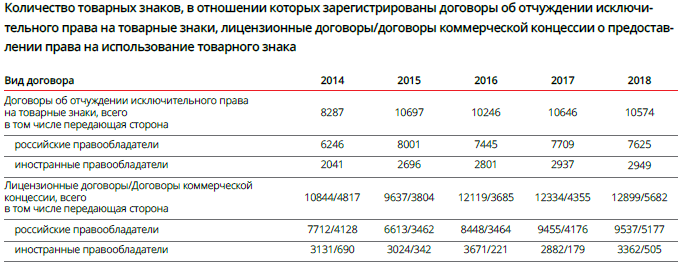

По сравнению с общим количеством товарных знаков, входящих в предмет договоров об отчуждении и предоставления права использования, количество товарных знаков, в отношении которых зарегистрировано предоставление права использования по лицензионному договору и договору коммерческой концессии в 2018 году, составляет 64 %, а количество товарных знаков, по которым исключительное право передано на основании договоров об отчуждении, — 36 %.

В 2018 году количество зарегистрированных отчуждений исключительного права на товарные знаки по сравнению с 2017 годом увеличилось незначительно (1,95 %).

По-прежнему преобладающим способом распоряжения исключительным правом остается лицензия и концессия.

В 2018 году по сравнению с 2017 годом сохраняется стабильное увеличение количества зарегистрированных распоряжений исключительным правом на товарные знаки по лицензионному договору и договору коммерческой концессии.

Общий рост составил 7,8 %. Количество товарных знаков, в отношении которых зарегистрировано распоряжение по договору, выросло по сравнению с 2017 годом значительно и остается рекордным. При этом количество зарегистрированных распоряжений по договору коммерческой концессии в 2018 году составило в процентном соотношении 128,3 % по отношению к 2017 году. Однако немного (на 2,5 %) снизилось количество зарегистрированных распоряжений по лицензионному договору в 2018 году по сравнению с 2017 годом.

По сравнению с 2015–2017 годами следует отметить увеличение активности иностранных правообладателей в сфере распоряжения исключительным правом на товарные знаки по лицензионному договору/договору коммерческой концессии.

В 2018 году количество зарегистрированных распоряжений по лицензионному договору/договору коммерческой концессии в отношении товарных знаков иностранных правообладателей увеличилось по сравнению с 2017 годом на 13 % и превышает показатели 2015–2017 годов.

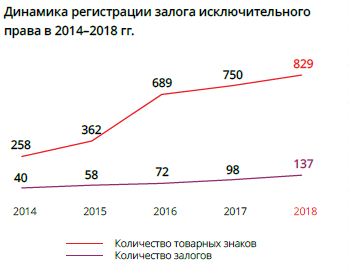

В 2018 году количество зарегистрированных залогов продолжает расти и составляет 137 в отношении 829 товарных знаков.

По сравнению с предыдущим периодом сохраняется устойчивая положительная динамика по общему количеству зарегистрированных распоряжений в отношении товарных знаков по договору. Количество зарегистрированных распоряжений по сравнению с 2017 годом увеличилось на 14,8 %. Количество товарных знаков, в отношении которых зарегистрированы распоряжения, также увеличилось на 17,1 % по сравнению с 2017 годом.

Согласно положениям пункта 3 статьи 1232 Кодекса состав подаваемых документов для государственной регистрации распоряжения исключительным правом по договору может включать как исключительно одно заявление, подписанное двумя сторонами, так и подписанное одной стороной договора заявление с приложением договора.

В 2018 году продолжился рост поступления заявлений, подписанных двумя сторонами договора.

Так, в 2018 году поступило для целей государственной регистрации распоряжения исключительным правом по договору 1885 заявлений без приложения других подтверждающих документов, что составило 7,3 % от общего количества заявлений и в абсолютном значении в три раза больше по сравнению с 2016 годом (609 заявлений).

Число зарегистрированных переходов исключительного права на средства индивидуализации (товарные знаки, знаки обслуживания, наименования мест происхождения товаров) без заключения договора с правообладателем в 2018 году снизилось по сравнению с 2015–2017 годами. Однако общее количество средств индивидуализации, в отношении которых зарегистрированы переходы права, увеличилось по сравнению с 2017 годом.

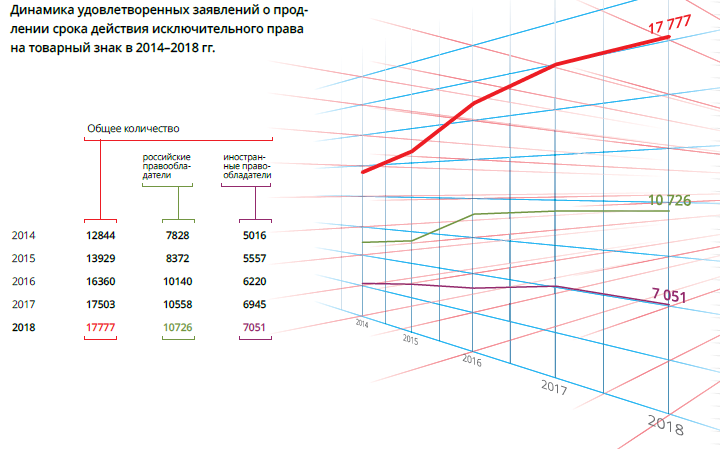

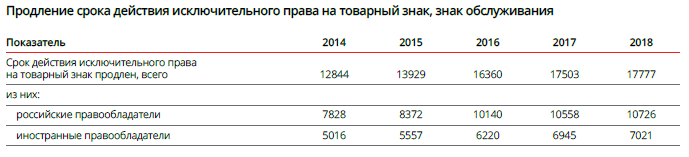

По сравнению с предыдущими периодами количество удовлетворенных заявлений о продлении срока действия исключительного права на товарный знак в отчетном году увеличилось. Такой рост по сравнению с 2017 годом составил 1,6 %.

7.2.2. Анализ текущего состояния, перспектив и тенденций развития отрасли, к которой относится объект оценки, и положения компании в ней.

Основными конкурентами в масштабах России являются федеральные операторы сотовой связи: МТС, Билайн и МегаФон. На уровне отдельно взятых регионов конкурентами являются несколько региональных сотовых компаний, таких как Tele, Уралсвязьинформ, а также ряд региональных операторов, преимущественно действующих в пределах одного субъекта Российской Федерации.

Как одного из самых крупных операторов связи можно выделить компанию МТС, которая является ведущим оператором мобильной связи по числу обслуживаемых абонентов в России, в первую очередь в Центральной и Восточной части России. Наиболее крупными рынками услуг сотовой связи на территории Российской Федерации по количеству абонентов являются Москва Санкт-Петербург, Московская и Ленинградская области.

Несмотря на наметившееся уже в конце 2017-го года обострение конкурентной борьбы, общее настроение в мобильном телекоме было тогда оптимистичное, даже без привычной осторожной сдержанности. Рынок услуг мобильной связи вырос в 2017-м году на 3,8%, и это был рекордный рост начиная с 2013-го года. По итогам 2018-го года оптимизм вроде бы должен был усилиться, ведь рост рынка в прошлом году составил 5%, что почти равно росту в далеком 2012-м году. Даже внутри «большой тройки» рынок вырос на 3,3%. Мегафон немного отыграл долю в «тройке» после пары лет падения. Однако есть поводы чуть приуныть. Тут, естественно, и изменения в регулировании: отмена внутрисетевого роуминга, рост НДС, «пакет Яровой». Но основную настороженность вызывает сильно обострившаяся конкуренция и вернувшиеся в игру «безлимиты.

Суперпростые в своей маркетинговой сути «безлимиты» вернулись уже ближе к осени 2018-го года. До этого маркетологи, заскучавшие было в 2017-м году от картонного однообразия пакетных тарифов, видимо, последовав совету Маяковского, успели посоревноваться в изобретательности, запуская различные тарифные конструкторы, где головная боль от необходимости делать какие-то расчёты преподносилась клиентам в яркой обертке свободы выбора.

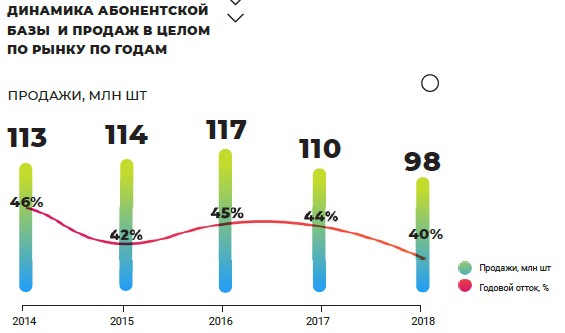

Формально продажи в 2018-м году снизились и даже впервые за долгое время ушли под отметку в 100 млн сим-карт. Однако в значительной степени это произошло за счет сокращения в сегменте трудовых мигрантов. По данным ПАО «Вымпелком», поток мигрантов снизился и сам по себе, не в последнюю очередь из-за временных ограничений, наложенных в период проведения Чемпионата мира по футболу-2018. Но и приехавшие к нам гости, вероятно, использовали меньше обычных семи симок за сезон. Открытие, к примеру, на важнейшем узбекском направлении VoIP в популярных мессенджерах привело к тому, что стало не нужно часто менять в режиме таксофона приобретенные с балансом сим-карты.

Помимо серьезных количественных достижений, можно уверенно говорить и о качественных изменениях на рынке. Прежде всего, все три операторские розницы стали полноправными и, без преувеличения, ведущими игроками на рынке смартфонов. Существенная часть покупателей рассматривает магазины Билайн, Мегафон и МТС как первоочередное место при поиске нового телефона.

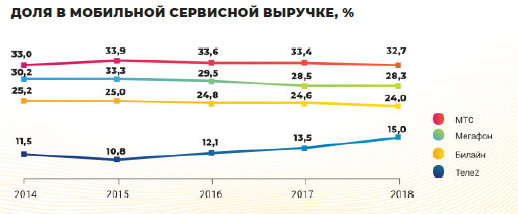

За бортом этого позитивного тренда оказалась Теле2, которая опирается главным образом на независимых дилеров, возможности которых при обслуживании, удержании и апсейле клиентов существенно ограничены. Парадоксально, но в результате разделения Евросети Мегафон ушел с уверенного второго места по объему и доле рынка своего ритейла на уверенное третье. На эту активность симметрично реагирует и МТС, также, по нашим наблюдениям, увеличивающая в последнее время отгрузки сим-карт в альтернативную дистрибуцию.

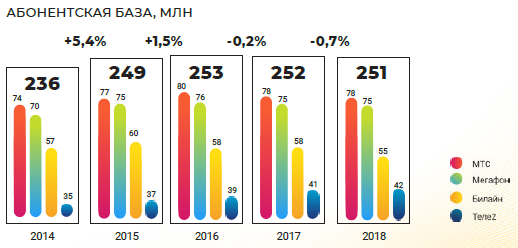

Рынок мобильной связи достиг насыщения, потенциал для органического роста числа абонентов исчерпан. При этом Tele2 планомерно наращивает абонентскую базу, а выручка компании продолжает расти. В 2018 году сотовые операторы, в том числе и Tele2, продолжили формировать экосистему мобильных услуг, выходя за границы отдельных отраслей. Tele2 закрепила за собой статус трендсеттера российского телеком-рынка: в этом году оператор запустил ряд инновационных услуг. Также в 2018 году операторы опробовали новый формат подключения абонентов — SIM-терминалы.

В 2019 году продолжится рост потребления услуг мобильного Интернета. Абоненты будут менять устаревшие модели устройств на более продвинутые версии смартфонов, которые становятся все более доступными. Таким образом, на рынке будет расти доля девайсов с поддержкой 4G. Мы ожидаем, что в следующем году будет финализирован стандарт связи пятого поколения и прояснятся вопросы относительно проведения аукционов по выделению частот для развития технологии 5G в России. Помимо этого, появятся новые проекты в сфере Интернета вещей, будут развиваться решения на основе больших данных, мобильная коммерция, телевидение и многие другие сервисы на базе мобильной связи.

7.3. Анализ основных факторов, влияющих на спрос, предложение и цены сопоставимых с объектом оценки объектов

Стоимость товарного знака напрямую связана со стоимостью бизнеса. Товарные знаки успешного бизнеса стоят дорого. Если та же самая компания терпит убытки, стоимость ее товарных знаков может опуститься до 0 или даже быть отрицательной величиной.

Важнейшие факторы, влияющие на стоимость товарного знака:

- известность и доверие потребителя, частота появления рекламы и охват ею потенциальных потребителей.

- влияет, как этот знак «поработал» на рынке, и какие доходы планирует получить с его помощью новый владелец.

- возраст ТЗ, срок использования на рынке (продлевать на 10 лет, в целом актив – бессрочный);

- постоянство использования;

- география использования;

- узнаваемость, спрос на товар с этим товарным знаком;

- затраты на продвижение;

- доля рынка;

- абсолютный или относительный уровень прибыльности;

- лицензионные договоры с этим товарным знаком.

Основным фактором, влияющим на деятельность предприятия, которое является собственником прав на оцениваемый объект, является спрос населения на услуги сотовой связи. Факторы, влияющие на спрос:

- Цена на услуги мобильной связи. Один из основополагающих факторов, влияющих на выбор потребителем оператора мобильной связи.

- Широта охвата территории. Чем больше охват территории, в которой доступны услуги связи данного мобильного оператора, не только в пределах региона или страны, но и за их пределами, тем больше спрос.

- Разнообразие доступных услуг. Для потребителя услуг мобильной связи имеет важное значение доступность разнообразных услуг мобильной связи. Поэтому в последние годы развитие получили не только пакетные предложения, но и так называемые «конструкторы пакетов», где потребитель может настроить пакет под себя, исключив ненужные и добавив необходимые лично для себя услуги. Данное предложение ведет к росту спроса на услуги мобильного оператора.

- Техническая оснащенность. Постоянная модернизация и развитие сетей мобильной связи и передачи данных являются достаточно важными в современном мире. Постоянное совершенствование мобильных операторов в данной области может существенно повысить спрос на их услуги.

- Налоги. Рост налогов может оказать существенное влияние на стоимость услуг мобильного оператора, что негативно скажется на уровне потребительского спроса.

7.4. Основные выводы относительно рынка создания и использования объекта оценки

Выводы по анализу рынка/сегмента рынка, к которому относится объект оценки, могут быть представлены Оценщиком в форме следующей таблицы:

Таблица 16

|

№ |

Показатель |

Единица измерения |

Значения /диапазон значений показателя |

|

1 |

Ставка роялти (аренды) за использование прав на ОИС аналогичного назначения и сравнимой полезности |

% |

10-15 |

|

2 |

Доля рынка, приходящаяся на продукцию, производимую с использованием объекта оценки |

% |

≈31% российского рынка мобильной связи[6] |

|

3 |

Тенденции изменения спроса (емкости рынка) на аналогичную продукцию |

незначительный рост |

|

|

4 |

Уровень доходности от реализации продукции, производимой с использованием ОИС, аналогичных объекту оценки |

% |

44,80%[7] |

|

5 |

Средний срок сохранения конкурентного преимущества на рынке (полезный срок использования объекта оценки, в течение которого сохраняется конкурентное преимущество, достигнутое за счет использования объекта оценки) |

лет |

5 |

8. Описание процесса оценки объекта оценки

Основными подходами, используемыми при проведении оценки, являются сравнительный, доходный и затратный подходы.[8] При выборе используемых при проведении оценки подходов следует учитывать не только возможность применения каждого из подходов, но и цели и задачи оценки, предполагаемое использование результатов оценки, допущения, полноту и достоверность исходной информации. На основе анализа указанных факторов обосновывается выбор подходов, используемых оценщиком.

Таблица 17

Выбор используемых при проведении оценки подходов

|

Подход |

Затратный |

Сравнительный |

Доходный |

|

Цели и задачи оценки |

+ |

||

|

Определение рыночной стоимости |

|||

|

Предполагаемое использование результатов оценки |

+ |

||

|

Купля-продажа объекта оценки |

|||

|

Полнота исходной информации |

+ |

+ |

|

|

Достоверность исходной информации |

+ |

+ |

|

С точки зрения цели оценки и предполагаемого использования результатов оценки основным в оценке стоимости исключительных прав ПАО «МТС» на товарный знак № 370610 должен быть сравнительный подход. Однако ввиду неразвитости рынка товарных знаков применение этого подхода затруднено. С точки зрения полноты и достоверности исходных данных результаты использования доходного и затратного подходов являются более обоснованными.

Таблица 18

Предпочтительность применения подходов к оценке стоимости товарных знаков[9]

|

Вид неосязаемого актива |

В первую очередь |

Во вторую очередь |

Слабо применим |

|||

|

Право на товарный знак (ТЗ), знак обслуживания |

Доходный |

Затратный |

Сравнительный |

|||

|

Право на фирменное наименование |

Доходный |

Сравнительный |

Затратный |

|||

|

Право на наименование места происхождения товаров (услуг) |

– |

– |

– |

|||

Если учитывать предпочтительность применения подходов к оценке стоимости товарных знаков, то определение рыночной стоимости исключительных прав ПАО «МТС» на товарный знак № 370610 должно опираться прежде всего на результаты использования доходного подхода.

Доходный подход – совокупность методов оценки, основанных на определении ожидаемых доходов от использования объекта оценки. Доходный подход рекомендуется применять, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы. В рамках доходного подхода применяются различные методы, основанные на дисконтировании денежных потоков и капитализации дохода.

При применении доходного подхода оценщик учитывает следующие положения[10]:

а) оценщик определяет будущие денежные потоки, формируемые из экономической выгоды, генерируемой объектом оценки. В общем случае выгода может образовываться из экономий на издержках, освобождения от роялти, преимуществ в прибыли, реальных лицензионных платежей, платежей по роялти, избыточного дохода или других выгод;

б) период, в течение которого объект оценки способен приносить экономические выгоды, как правило, ограничивается сроком действия правовой охраны или сроком действия лицензионного договора;

в) ставка дисконтирования рассчитывается одним из следующих методов:

- на основе анализа рыночных показателей, отражающих доходность аналогичных объекту оценки объектов;

- на основе средневзвешенной стоимости капитала организации (бизнеса), использующей объект оценки;

- кумулятивным способом, основанным на определении безрисковой ставки использования денежных средств, ожидаемого уровня инфляции и размера премиальной надбавки за риски, связанные с инвестицией в объект оценки.

Основные методы доходного подхода:[11]

- метод освобождения от роялти;

- метод преимущества в доходах (в прибыли);

- метод выигрыша в себестоимости;

- метод дробления прибыли.

Использование метода преимущества в доходах и метода выигрыша в себестоимости возможно только в том случае, если организация стала использовать товарный знак или любой другой объект интеллектуальной собственности в своей деятельности недавно. В этом случае можно сравнивать финансовые результаты компании до и после использования объекта интеллектуальной собственности, и на основе этой разницы делать выводы о стоимости такого товарного знака. Для оцениваемого товарного знака эти методы неприменимы, т.к. он используется ПАО «МТС» с 2009 года. Метод дробления прибыли используется для оценки стоимости объектов патентного права – изобретений, полезных моделей, промышленных образцов. Таким образом, в настоящем отчете при применении доходного подхода применяется метод освобождения от роялти.

Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами. В рамках сравнительного подхода применяются различные методы, основанные как на прямом сопоставлении оцениваемого объекта и объектов-аналогов, так и методы, основанные на анализе статистических данных и информации о рынке объекта оценки.

При применении сравнительного подхода к оценке объектов оценки стоимость определяется оценщиком с использованием следующей информации[12]:

- об условиях сделок, а также о предложениях на продажу и покупку объектов-аналогов на рынке по состоянию на дату оценки или по состоянию на дату, предшествующую дате оценки, если по состоянию на дату оценки такая информация доступна;

- о влиянии ценообразующих факторов объектов-аналогов на их рыночную стоимость.

Определение влияния ценообразующих факторов объектов-аналогов на их рыночную стоимость может проводиться с применением ценовых мультипликаторов - расчетных величин, отражающих соотношение между стоимостью объекта-аналога и его ценообразующим параметром при условии доказанной значимости последнего.

В ряде случаев цены предложений объектов-аналогов могут быть обоснованно скорректированы.

Для сравнения объекта оценки с другими объектами, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения:

- режим предоставленной правовой охраны, включая переданные права и сроки использования интеллектуальной собственности;

- условия финансирования сделок с нематериальными активами, включая соотношение собственных и заемных средств;

- изменение цен на нематериальные активы за период с даты совершения сделки с объектом-аналогом до даты проведения оценки;

- отрасль, в которой были или будут использованы нематериальные активы;

- территория, на которую распространяется действие предоставляемых (оцениваемых) прав;

- функциональные, технологические, экономические характеристики выбранных объектов-аналогов, аналогичные соответствующим характеристикам объекта оценки;

- спрос на продукцию, которая может производиться или реализовываться с использованием объекта оценки;

- срок использования объекта оценки, в течение которого объект оценки способен приносить экономические выгоды;

- другие характеристики нематериального актива, влияющие на стоимость.

Сравнительный подход рекомендуется применять, когда доступна достоверная и достаточная для анализа информация о ценах и характеристиках объектов-аналогов.

Для объектов интеллектуальной собственности обычно не существует эффективного рынка, применение сравнительного подхода в чистом виде затруднительно. Тем не менее, существуют методы стоимостной оценки, прямо или косвенно использующие информацию о продажах. В рамках сравнительного подхода рассматриваются методы[13]:

- метод прямого анализа сравнения продаж;

- метод качественного анализа для корректировки данных;

- метод параметрической оценки;

- правила Бегунка.

Для использования метода качественного анализа для корректировки данных необходима информация по нескольким объектам-аналогам. Этот метод используется, когда характеристики объекта оценки и объектов-аналогов выражены качественными показателями. Метод параметрической оценки; требует анализа информации по большому количеству сделок с аналогичными объектами. Метод Бегунка– это метод экспресс - оценки и не может быть единственной основой для принятия решения стоимости объекта оценки по результатам применения сравнительного подхода.

Для определения рыночной стоимости объекта оценки применяется метод прямого анализа сравнения продаж.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний. Затратный подход преимущественно применяется в тех случаях, когда существует достоверная информация, позволяющая определить затраты на приобретение, воспроизводство либо замещение объекта оценки.

При применении затратного подхода оценщик учитывает следующие положения:[14]

а) затратный подход к оценке объекта оценки целесообразно применять:

- при оценке стоимости объектов оценки, созданных самими правообладателями;

- при недостаточности данных, необходимых для применения сравнительного и доходного подходов;

б) стоимость объекта оценки определяется затратным подходом, когда существует возможность его воссоздания путем определения затрат на его воспроизводство или замещение;

в) входные переменные, которые учитываются при применении затратного подхода к оценке нематериальных активов, включают:

- затраты на разработку или приобретение идентичного объекта или объекта с аналогичными полезными свойствами;

- любые корректировки затрат на разработку или приобретение, необходимые для отражения специфических характеристик объекта оценки, в том числе его функционального и экономического устареваний;

- экономическая выгода разработчика объекта оценки;

г) затраты на разработку объекта оценки могут включать расходы по оплате труда и иные виды вознаграждения, оплату материалов, накладных расходов, а также юридические издержки по правовой охране, налоги, предпринимательскую прибыль в период разработки объекта оценки;

д) в случае использования исторических (первоначальных) затрат на создание объекта оценки необходимо будет привести их к текущей дате с помощью наиболее подходящего индекса;

е) при определении затрат на воспроизводство объекта оценки оценщик определяет стоимость воссоздания новой точной копии объекта оценки. Затраты в этом случае определяются исходя из действующих на дату оценки цен на услуги с использованием знаний, опыта и навыков авторов-разработчиков (при наличии) объекта оценки;

ж) при определении затрат на создание объекта, имеющего аналогичные полезные свойства, оценщик определяет стоимость создания объекта оценки той же полезности, являющегося аналогом объекта оценки по функциональному назначению и вариантам использования. В этом случае затраты должны быть определены на основе действующих на дату оценки цен на сырье, товары, услуги, энергоносители и стоимости рабочей силы в том регионе и (или) в той отрасли экономики, в которых создаются объекты, аналогичные объекту оценки.

Основные методы затратного подхода в оценке НМА и ИС:[15]

- метод индексации затрат;

- метод стоимости создания;

- аналоговый метод и метод удельных затрат.

Для оценки стоимости товарных знаков примени только один из этих методов – метод стоимости создания.

8.1 Оценка стоимости объекта интеллектуальной собственности доходным подходом

Оцениваемый товарный знак используется ПАО «МТС» как в собственной деятельности, так и на условиях неисключительных лицензионных договоров и договоров коммерческой концессии. Поскольку в открытом доступе нет точной информации о количестве заключенных ПАО «МТС» лицензионных договоров и договоров коммерческой концессии, а также о сроках их действия и объемах использования прав на объект оценки, в расчетах будут использоваться только данные об использовании товарного знака в деятельности компании.

8.1.1. Оценка стоимости объекта интеллектуальной собственности (на основе доходов Заказчика, обеспеченных использованием объекта оценки)

Для расчета рыночной стоимости объекта оценки применяется метод освобождения от роялти. Этот метод используется для оценки стоимости патентов и лицензии. Владелец патента предоставляет другому лицу право на использование объекта интеллектуальной собственности за определенное вознаграждение (роялти). Роялти выражается в процентах от общей выручки, полученной от продажи товаров, произведенных с использованием патентованного средства. Размер роялти определяется на основании анализа рынка, как правило, ставка роялти колеблется в пределах 1-12%. Наиболее часто она устанавливается в пределах 2-6 %. Преимуществами данного метода являются возможность его применения как при оценке уже используемых ОИС, так и при оценке прав ИС, которые только предполагается использовать и относительная простота.

Этапы метода освобождения от роялти с использованием дисконтирования.

- Составляется прогноз объема продаж, по которым ожидаются выплаты роялти. Прогноз составляется в натуральных и стоимостных показателях с разбивкой по годам или более коротким интервалам.

- Определяется ставка роялти. Если нет опыта продаж лицензий аналогичного типа, то данные берутся из таблиц стандартных размеров роялти.

- Определяется экономический срок службы патента или лицензии, который может быть существенно короче юридического, если изобретение устаревает раньше окончания срока действия патента.

- Рассчитываются ожидаемые выплаты в виде роялти.

- Из ожидаемых выплат в виде роялти вычитаются все расходы, связанные с поддержанием патента в силе и т.п. (если они сопоставимы с размерами ожидаемых роялти).

- Рассчитываются дисконтированные потоки прибыли, получаемой от выплат в виде роялти. Коэффициенты дисконтирования определяются в зависимости от области применения изобретения, отраслевых и индивидуальных рисков.

- Определяется приведенная стоимость потоков прибыли за весь период. Для этого дисконтированные потоки прибыли суммируются

Анализ и прогноз объема продаж

Прогноз выручки составляется с учетом эффективного распространения товарного знака на рынке, что приведет к росту всей прибыли компании.

На сайте ПАО «МТС» представлены данные по выручке за III квартал 2019 года. Анализ темпов прироста выручки в ретроспективном периоде приведен в таблице.

Таблица 19

|

Год |

2015 |

2016 |

2017 |

2018 |

III квартал 2018 |

III квартал 2019 |

|

Выручка, млн. руб. |

315 594,803 |

314 325,168 |

323 793 |

331 236 |

247 053,839 |

254 748,780 |

|

Темпы прироста выручки, % к предыдущему году |

-0,00402299 |

0,030121 |

0,022986908 |

|||

|

Средние темпы прироста выручки, % |

0,01636169 |

|||||

|

Темпы прироста выручки, % к III кварталу прошлого года |

-0,00402299 |

0,030121 |

0,031146818 |

|||

|

Средние темпы прироста выручки, % |

0,014311242 |

ПАО «МТС» является широко известной компанией, лидирующей на рынке телекоммуникаций в Российской Федерации. В настоящее время компания обладает исключительными правами на 32 товарных знака, используемых в ее деятельности. На основании этого можно допустить, что все 32 товарных знака вносят одинаковый вклад в прирост выручки предприятия от основных видов деятельности.

Ставка роялти

Размер роялти определяется эмпирически на базе стандартных среднестатистических значений. Поскольку информации о значениях роялти для нефтедобывающей промышленности нет, рассчитываем размер роялти по усредненному значению размеров роялти тех видов продукции, которые могут быть использованы и произведены в сфере телекоммуникаций[16] .

Таблица 20

|

N |

Вид изделий |

Ставки роялти % |

Средняя ставка,% |

|

1 |

Телекоммуникации |

10-15 |

12,50 |

|

2 |

Ставка роялти |

12,50 |

Прогнозируемые выплаты роялти корректируются с учетом выплат налога на прибыль. Ставка налога на прибыль составляет 20%.

Срок полезного использования

Юридический срок жизни товарного знака – 10 лет, но с учетом возможного продления прав, его можно принять как бессрочный.

Срок службы товарного знака предполагает его использование в долгосрочном периоде. В краткосрочном периоде не ожидается техническое, технологическое или коммерческое устаревание объекта интеллектуальной собственности. При этом для подержания стоимости товарного знака необходимо проведение рекламных компаний. На основе данных, представленных в таблице 26, затраты на рекламную компанию на 01.10.2019 составляют 8,34 млн. руб. в год. ПАО «МТС» является правообладателем 32 товарных знаков. Оценщиком сделано допущение, что расходы на рекламу одного товарного знака составляют 1/32 расходов на рекламу по компании в целом.

Прогнозные темпы инфляции устанавливаются для 2019 года и последующего прогнозного периода в размере 4%[17].

В рамках данной курсовой работы прогнозный период составит 3 года и 1 квартал (с даты оценки до конца 2022 года).

Ставка дисконта

В расчете ставки дисконтирования методом кумулятивного построения для оценки НМА и ИС, не связанных с оценкой бизнеса, учитываются следующие риски:

- риск, связанный с возможностью нарушения прав на ОИС;

- риск, связанный с предсказуемостью доходов от использования ОИС;

- риск, связанный с более ранней стадией разработки ОИС, с недостаточной проработанностью инвестиционного проекта;

- риск, связанный с низкой ликвидностью ОИС;

- риск, связанный с конкурентоспособностью ОИС.

В качестве безрисковой ставки принимается среднесрочная ставка ГКО-ОФЗ на 01.10.2019 по облигациям со сроком погашения 10 лет – 7,16%[18] .

Таблица 21

Факторы риска для оценки стоимости НМА и ИС не связанных с конкретным предприятием

|

Элементы риска |

Ответы (да, нет, не знаю) |

Значе-ние |

|||

|

Риск, связанный с возможностью нарушения прав на ОИС |

|||||

|

Права на ОИС охраняются патентом/свидетельством на территории страны |

да |

0 |

|||

|

Права на ОИС охраняются патентом/свидетельством на международном уровне |

да |

0 |

|||

|

Информация об ОИС охраняется в режиме коммерческой тайны |

нет |

5 |

|||

|

Имеются доказательства о собственности на ОИС |

да |

0 |

|||

|

Сложность воспроизведения ОИС при наличии неполного комплекта документации (либо вовсе при отсутствии таковой) |

нет |

5 |

|||

|

Отсутствие возможности использования ОИС в производственном процессе без значительных инвестиций |

не знаю |

2,5 |

|||

|

Отсутствие аналогичных разработок в конкурирующих структурах |

нет |

5 |

|||

|

Сумма значений: |

17,5 |

||||

|

Количество составляющих факторов: |

7 |

||||

|

Итоговое значение элемента риска: |

2,5 |

||||

|

Риск, связанный с предсказуемостью доходов от использования ОИС |

|||||

|

ОИС имеет один или несколько близких прототипов |

да |

5 |

|||

|

Аналогичный ОИС уже используется для производства продукции, пользующейся спросом на рынке |

да |

5 |

|||

|

Предполагаемый к производству товар будет пользоваться постоянным спросом (не зависит от моды и сезонности) |

да |

0 |

|||

|

Существует реальная возможность оценить объем спроса (долю и емкость рынка) |

да |

0 |

|||

|

Умеренная (либо низкая) конкуренция в отрасли (один или несколько конкурентов) |

нет |

5 |

|||

|

Сумма значений: |

15 |

||||

|

Количество составляющих факторов: |

5 |

||||

|

Итоговое значение элемента риска: |

3 |

||||

|

Риск, связанный с более ранней стадией разработки ОИС, с недостаточной проработанностью инвестиционного проекта |

|||||

|

ОИС находится на стадии конструкторской разработки или выше |

нет |

0 |

|||

|

ОИС находится на стадии опытного образца или выше |

нет |

0 |

|||

|

ОИС находится на стадии освоения в производстве |

да |

0 |

|||

|

Нет необходимости в значительных дополнительных ресурсах для начала массового производства |

нет |

5 |

|||

|

Инвестиционный проект проработан со значительным «запасом прочности» |

не знаю |

2,5 |

|||

|

Сумма значений: |

7,5 |

||||

|

Количество составляющих факторов: |

5 |

||||

|

Итоговое значение элемента риска: |

1,5 |

||||

|

Риск, связанный с низкой ликвидностью ОИС |

|||||

|

ОИС не является пионерским изобретением |

да |

5 |

|||

|

На территории страны имеются предприятия, производящие аналогичную продукцию и заинтересованные в оцениваемом ОИС |

да |

5 |

|||

|

На международном уровне имеются предприятия, производящие аналогичную продукцию и заинтересованные в оцениваемом ОИС |

да |

5 |

|||

|

ОИС находится на стадии освоения в производстве |

да |

0 |

|||

|

ОИС охраняется патентом/свидетельством |

да |

0 |

|||

|

Существует готовый инвестиционный проект, а так же есть инвестор (один или несколько) с которым заключена предварительная договоренность |

да |

0 |

|||

|

Сумма значений: |

15 |

||||

|

Количество составляющих факторов: |

6 |

||||

|

Итоговое значение элемента риска: |

2,5 |

||||

|

Риск, связанный с конкурентоспособностью ОИС |

|||||

|

ОИС соответствует мировому уровню в данной области |

да |

0 |

|||

|

Высокая степень патентно-правовой защищенности (например, защищены все основные узлы и ТЗ) |

да |

0 |

|||

|

Выпускаемая продукция с использованием ОИС новая и не имеет аналогов |

нет |

5 |

|||

|

Рынок сбыта продукции с использованием ОИС не является узкоспециализированным и ограниченным |

нет |

5 |

|||

|

Выход конкурентов на рынок с аналогичной продукцией с использованием ОИС затруднён |

да |

0 |

|||

|

Сумма значений: |

10 |

||||

|

Количество составляющих факторов: |

5 |

||||

|

Итоговое значение элемента риска: |

2 |

||||

|

Безрисковая ставка: |

7,16 |

||||

|

Итого ставка дисконтирования (сумма всех итоговых значений элементов риска и безрисковой ставки): |

18,66 |

||||