Определение, основные задачи, функции бухгалтерского учета (на примере АО «Казпочта»)

Содержание:

Введение

Бухгалтерский учет – одна из сфер нашей жизни, которая играет наиболее важную роль в условиях рыночной экономики. С внедрением принципов рыночной экономики, процессы, происходящие в домашних хозяйствах, предприятиях, организациях нуждаются в своевременном и качественном учете, что и обеспечивает система бухгалтерского учета. Этим обосновыается актуальность данной темы. Выбор темы курсовой работы исходит также из-за того, что успех бизнеса во многом зависит от уровня ведения бухгалтерского учета. Хозяйственные операции являются языком бизнеса. Всех участников бизнеса объединяет одна цель – бухгалтерская информация должна быть достоверной.

Целью данной работы является исследование определения, задач и функции бухгалтерского учета и разработка предложении по улучшению ведения бухгалтерского учета на примере АО «Казпочта». Прикладная значимость работы заключается в ее возможности пилотного внедрения на предприятии. Предметом исследования является бухгалтерские процессы и организация бухгалтерского учета в АО «Казпочта».

Для достижения изложенной цели и достижения прикладной значимости поставлены для решени следующие задачи:

- анализ определения, задач и функции бухгалтерского учета в рыночной экономике;

- определение задач и функции бухгалтерского учета на примере АО «Казпочта»;

- разработка предложении по улучшению функции и задач бухгалтерского учета;

- разработка предложения по повышению эффективности бухгалтерского учета.

Для составления исследовательского материала использованы около 30 литературных источников.

1.Сущность бухгалтерского учета

1.1. Концептуальные основы определения бухгалтерского учета

Бухгалтерский учет – это сфера деятельности, которая оказывает влияние на многие стороны повседневной жизни общества. Достижения в области научно-технического прогресса изменяют все аспекты бухгалтерского дела. Географическая близость континентов и стран, тесные экономические связи, активное участие иностранных компаний в инвестиционной деятельности, расширяющаяся экспансия зарубежного капитала и т.п. заставляют по-новому взглянуть на учетную систему в целом. В настоящее время ученые, работающие в этой области, признают необходимость и целесообразность активизации усилий по сближению национальных учетных систем. Они призывают заложить основу всей системы учета признак «понятности», определяющий ключевое качество любой учетной информации. Этот важный критерий нашел отражение во всех международных стандартах бухгалтерского учета. Считается недопустимым представлять информацию, не доступную для понимания пользователей, уровень профессиональной культуры и образования которых из года в год возрастает. В нашей республике актуальность этого положения усугубляется в связи с переходом на государственный язык[1].

Осознавая важную роль учета, Международный конгресс бухгалтеров утвердил герб бухгалтера, предложенный французским ученым Ж.Б. Дюмарше, на котором изображены солнце, весы и кривая Бернулли и начертан девиз «Наука, доверие, независимость». Солнце символизирует освещение бухгалтерского учета финансами хозяйственной деятельности, весы – баланс, а кривая Бернулли – это символ того, что учет, возникнув однажды, будет существовать вечно.

Судя по истории развития учетной системы, координация бухгалтерского учета в мировом масштабе осуществляется уже около столетия. Первый Международный конгресс бухгалтеров 1904 г., проходивший в Сент-Луисе (США), положил начало этому процессу. Начиная с первого послевоенного конгресса, прошедшего в 1952 г. Лондоне, было принято решение о проведении конгрессов каждые 5 лет.

Следует отметить, что вопросы бухгалтерского учета, их методологическая интерпретация в странах постсоветского пространства всегда находились в отрыве от аналогичных исследований развитых западных стран. Поэтому актуально мнение россииских ученых, утверждающих, что «не может так называемой национальной науки, а тем более национальной теории и методологии бухгалтерского учета, как и невозможна национальная теория умножения». Особо важным становится знание научно-теоретических основ организации учета, которые способствуют правильному и целостному восприятияю и, как следствие, применению их в практической деятельности[2].

Одним из ведущих авторов, рассмотревших теорию бухгалтерского учета в последние годы, являются Э.С. Хендриксен и М.Ф. Ван Бреда. Изложенная в их работе констатация аспектов учета в определенной степени дает возможность лучше понять суть и смысл понятий, присущих современной учетной системе.

Под учетной системой понимается определенная целостность или множество элементов учета, находящихся во взаимосвязи с друг другом. Иначе говоря, такая система включает в себя логический комплекс, в котором обощается информация, направленная на правильное измерение конечных результатов деятельности в целях обеспечения интересов экономического субъекта и государства. Оптимальной учетной системой будет та, которая отвечает требованиям точности, современности, низкой себестоимости и исключает возможность хищения или обмана и т.д.

Развитие бухгалтерского учета – составная часть истории человеческого общества. Противоречивость интересов, усложнение организации хозяйственной жизни, возрастающая роль государства и права усиливают значение бухгалтерского учета. Начав свое существование в основном как прикладное занятие, учет становится со временем элементом общего бытия.

Первые теоретические исследования учета как объекта познавательной деятельности были начаты в конце ХІІ вв. Имеются утверждения о том, что система двойной записи постепенно развивалась в ХІІІ-ХІV вв. в некоторых торговых центрах Северной Италии. О двойной записи изначально упоминается в работе флорентинской торговой фирмы, а также фирмы, торговавшей в правинции Шань-Пань. Первое свидетельство двойной бухгалтерии, датированное 1340 г., обнаружено в городе Генуе.

По мере роста благосостояния купцов индивидуальная торговля стала заменяться продажей через посредников, возникли товарищества, именно они сыграли важную роль в развитии учета, поскольку предпологали возникновение фирмы как самостоятельно хозяйствующей единицы, отделяемой от собственников.

Наиболее заметный вклад в историю учета внес Лука Пачоли – францисканский монах, математик с мировым именем, человек универсальных знаний, который впервые систематизировал основы бухгалтерии. Его трактат «О счетах и записях» появился на свет в Венеции в 1494 г. и был посвящен теоретическим исследованиям в области учета. Эта книга – одна из первых публикации на тему, раскрывающую смысл и цели учетной записи, а также их толкования[3]. Однако Лука Пачоли является изобретателем двойной записи, хотя его труды сделали многое для его популизации, способствуя дальнейшему развитию теоретической мысли в других странах. Его идеи получили широкое применение в таких отраслях, как судостроение в 1558 г; моностырьское хозяйство и банки в 1586 г., промышленность в 1610 г., государственные организации и госпитали в 1636 г., сельское хозяйство 1655 г.

Сравнивая бухгалтерский учет времени времен Луки Пачоли и современный можно заметить, что:

1. Главная цель учета того времени сравнилась к обеспечению информации к конкретного частного собственника;

- Личная собственность и имущество субъекта не разграничивалась, не было необходимости в таких понятиях, как отчетный период, действующее предприятие и др.;

- Большинство субъектов продолжали свою деятельность только до периода достижений определенной коммерческой цели, расчет прибыли осуществлялся по результатам, по этому не велись операции начислений и отсрочек;

- Основные средства не играли особой роли, отсутствовали расчеты амортизации. Для созданных на более длительный срок организации производилось переодическое исчисление прибыли, поскольку собственник находился в непосредственном контакте с ее деятельностью;

- Запись в учетном регистр, известном как «Мемориал», носили описательный характер и содержали подробные сведения и товаре [[4]].

Более подробно развитие учетной науки рассмотрено в работах российского ученного Я. В. Соколова, немецкого ученого И. Ф. Шерра, французских ученных Е. Леоте, А. Гильбо и др.

1.2 Основные задачи бухгалтерского учета

Ведение бухгалтерского учета осуществляется путем текущего наблюдения, сбора, регистрации и обобщения информации в денежном выражении об активах, обязательствах и собственном капитале и их движении путем сплошного, непрерывного и документального учета всех фактов (операций) хозяйственной жизни организаций. Это и есть определение предмета бухгалтерского учета. Учет –это не только наблюдение и регистрация фактов хозяйственной жизни, но и изучение путей наилучшего использование того, чем организация обладает. Бухгалтерский учет занимается количественным измерением экономических событий.

Рыночные отношения ставит новые цели перед бухгалтерским учетом. Они обусловлены крупными переменами в формах собственности, методах финансового управления, построения международных связей. Бухгалтерский учет не только отражает деятельность организации, но и воздействует на нее. Являясь частью процесса управления, он дает важную информацию, позволяющую контролировать текущую деятельность организаций, определять стратегию и тактику; оптимально использовать ресурсы, измерять и оценивать результаты финансовой деятельности, устранять субъективность при принятии решении.

Главными целями бухгалтерского учета являются анализ, интерпретация, использование информации для выявления тенденций развития организаций, выбора различных альтернатив, принятие управленческих решений, а также предоставление информации, полезной для инвесторов и кредитов при прогнозе, сравнении и оценке потенциальных денежных потоков, выраженных через суммы в момент их возникновения, прибыльности организаций. Это, устанавливая определенную связь между учетом и процессом инвестирования и кредитования, могут быть достигнуты только поэтапно и по стечению времени[5].

Бухгалтерский учет призван решать следующие задачи:

- Формирование полной и достоверной информации о хозяйственных процессах и результатах деятельности организации, необходимой для принятие управленческих решений, а также для использования инвесторами, поставщиками, покупателями, кредиторами, налоговыми, финансовыми и банковскими органами и иными заинтересованными организациями и лицами;

- Обеспечение контроля за наличием и движением имущество и рациональным использованием экономических ресурсов;

- Контроль за выполнением бизнес-циклов развития организаций, функционирующих в условиях конкурентной среды для достижения главной цели - роста доходности;

- Выделение в учете и отчетности прироста продукций за счет эффективного использования активов организации;

- Контроль за сохранностью всех форм собственности, наличием и состоянием движения активов организаций на всех стадиях, соблюдением финансовой и платежной дисциплины;

- Своевременное предупреждение мошенничества, обмана и присвоения денег, выявление и мобилизация экономических резервов повышения прибыльности производства;

- Предоставление пользователю информаций о деятельности организации, которая позволила бы соориентироваться в сложившейся обстановке и выбрать такие экономические обоснованные решения, которые способствовали бы достижению желаемых результатов;

- Контроль за соблюдением законов и нормативных актов, в частности «Закона о бухгалтерском учете» Кодксе РК «О налогах и других обезательных платежах в бюджет».

Бухгалтерский учет обязаны вести все юридические лица, действующие на территории страны. Организация или лица, занимающиеся предпринимательской деятельностью без образования юридического лица, ведут учет и составляют отчетность в порядке, предусмотренном налоговом законодательством[6].

Следует отметить, что учет представляет собой область знаний, необходимую каждому, кто занимается предпринимательством[7].

Учет состоит из стадий сбора, обработки первичных данных, регистрации, передачи в аппарат управления данных для оперативного управления, накапливать и группировки фактов хозяйственной жизни по потокам и определенным принципом.

Движение отчетной информации показывает наличие прямых и обратных связей, ее комплексность комбинированный характер информации, так как сгруппированная отчетная информация содержит сведения финансовой отчетности[8].

Таким образом, бухгалтерский учет – это постоянный сбор, суммирование и обновление данных об активах, пассивах, капитале, доходах и расходах. Периодически необходимо выявлять финансовое положение и результаты хозяйственной деятельности предприятия. Это производится посредством обобщения данных, содержащихся на синтетических счетах, путем составления баланса.

Следовательно, бухгалтерский учет должен предоставлять информацию об экономических ресурсах предприятия и влиянии на них сделок, событий и обстоятельств, которые изменяют ресурсы и потребности в них. В свою очередь, информация не может быть полезной для лиц, принимающих решения, если не будет понятна им независимо от того, насколько она уместна. Отсюда возникает такие понятие, как уместность и достоверность как два первоочередных качества, которые делают информацию полезной для лиц, принимающих решения. Информация уместна, если она способна подтвердить или изменить предположения лица, принимающего решения. Поэтому информация целесообразно предоставлять вовремя, чтобы оказать влияние на решение. Следовательно, своевременность является важным аспектом уместности. Уместность информации как предпосылка также необходима процессе прогнозирование. Достоверность заключается в том что данные бухгалтерский учета должны предоставлять полную и нейтральную информацию.

Итак, бухгалтерский учет должен отвечать требованиям управление хозяйственным процессами. В свою очередь методы учета, способы познания предмета бухгалтерского учета должны быть связаны между собой. Таким образом, современную учетную систему надо понимать как набор элементов и взаимосвязей между ними путем двойной записи.

В совокупность в бухгалтерский учете изучается учетные принципы и правила. Бухгалтерский учет не замкнут сам в себе. Его влияние на социально-экономические условия несомненно[9].

1.3. Основные функции бухгалтерского учета

Бухгалтерский учет базируется на достоверных фактах, т.е. наблюдаемых и поддающихся проверке изменениях известных данных или определенных явлений.

Факты, т.е. реальное поведение предприятий и процессе производства, обмена и потребление товаров и услуг, со временем изменяются. Поэтому необходимо постоянно сверять существующие факты (показатели информации) с экономическими показателями.

Предварительным требованием к принятию эффективного экономического решения является получения соответствующих фактов. Факты относительно бухгалтерского учета предприятия и результатов его деятельности невозможно получить сразу. Первоначально оформляются первичные как исходная информация, затем они группируется, впоследствии подытоживаются и представляются, в виде данных бухгалтерского учета.

Как известно, все структуры бизнеса производят и доставляют товары или предоставляют услуги, выставляют счёта-фактуры потребителям, оплачивают свои счета, получают деньги от потребителей и ведут бухгалтерскую документацию.

Поэтому регистрации в бухгалтерском учете подлежат только те факты хозяйственной жизни и только в том объеме, которые оказывают управленческое воздействие на хозяйственные процессы. Затраты на регистрацию фактов хозяйственной жизни не должны превышать экономический эффект от управленческих решений, получаемых на основе вновь приобретенной информации.

Таким образом, факты хозяйственной жизни регистрируются. Главной задачей регистрации является форматирование информации, возникающей в ходе хозяйственной организации. Информация, заключенная в первичных документах, выступает объектом бухгалтерского учета. При этом под информацией обычно понимают сведения, снимающие неопределенность.

На основе подготовленной бухгалтерской информации принимаются экономические решения, ибо не было бы смысла тратить силы, время и средства на ее подготовку.

Итак, система бухгалтерского учета квалифицируется как язык, преобразующий смысловую информацию в легко воспринимаемую экономическую форму.

Оперативно сформированные источники информации могут повлиять на ее современность, качество и достоверность[10].

Надо понимать, что подлинная информация и есть процесс принятие эффективных управленческих решений на основе фактов хозяйственной жизни и того языка, на котором эти факты изложены. Основное значение такого подхода сводится к такому, насколько тот или иное информационное сообщение, представленное в первичном документе, позволяет администрации организации изменить вероятность достижения поставленной цели. Каждый человек, имеющий отношение к хозяйственным, особенно финансовым процессам, должен уметь читать бухгалтерскую информацию.

Бухгалтерский учет ведется на особом языке. Например, слова «издержки», «расходы», «затраты» в бухгалтерском учете применяются для описания событий а момент приобретения, употребления и когда они подлежат оценке.

Некоторые аспекты предпринимательства количественно определяется и регистрируются для принятие полезных экономических решений.

В процессе хозяйствования любые субъекты совершают множество хозяйственных операций и действий, вызывающих движение и изменение в активах, обязательствах и в собственном капитале.

В целях осуществления хозяйственной деятельности организации используют ресурсы – материальные и трудовые, здания оборудования, а также услуги различных служб. Ресурсы сами по себе не формируется, их необходимо финансировать. Ресурсы предоставляются в обмен на денежные средства. В условиях рыночной экономики нет ничего бесплатного. Денежные средства или же превращенные в денежные средства экономические ресурсы должны иметь определенные источники[11]. Если рассматривать этот тезис с точки зрения бухгалтерского учета, то можно сказать, что бухгалтерский учет – это наука, изучающая управленческие процессы и эффективность использования ресурсов. Поэтому проблемы эффективности сами по себе не решаются, а охватывают проблему «затраты процессе является качественно больше объема потребного продукта. Меньший объем продукта от суммы затрат означает снижение эффективности производства.

В рыночных условиях хозяйствующие организации рассматриваются как совокупность капиталов, поступающих из различных источников: от инвесторов, вкладывающих свои средства в капитал предприятия; кредиторов, а также доходов, полученных в результате хозяйственной деятельности предприятия. Средства, сформированные за счет всех источников, направляются на различные цели: на приобретение основных средств, создание товарных запасов, выплату заработной платы, финансирование дебиторской задолженности.

В процессе хозяйствования организаций будут иметь наличные деньги и ликвидные ценные бумаги, используемые как при сделках, так и в ликвидных целях. Таким образом, первоначально сформированная общая сумма капитала в определенном периоде времени является стабильной. Поскольку каждое предприятие ставить цель – производить продукцию и оказывать услуги для получения максимального дохода, то движение капитала на предприятий происходят постоянно. Движение капитала осуществляется в соответствии с определенным планом и фиксируется с помощью методов и правил ведения бухгалтерского учета[12].

Современный бухгалтерский учет включает действие связанные с приобретением объектов хозяйствования, слиянием, финансированием, управлением активами. По данным бухгалтерского учета определяются дивидендная политика, специфические методы работы с основными и оборотными средствами, денежными активами методы и правила налогового учета. Таким образом, бухгалтерский учет определяет структуру активов и пассивов, движение денежных средств, товарно-материальных запасов, основных средств и всех других объектов бухгалтерского учета.

Экономное и рациональное управление капиталом, а также наращивание темпов роста и распределение капитала в основном зависит от деятельности бухгалтера, который вносит свой вклад в благосостояние фирмы, ее владельцев и в повышение ее репутации. В условиях частной собствености не следует игнорировать вопросы социальной защиты интересов потребителя, выплаты адекватной зарабной платы, обеспечения безопасных условий труда, поддержки образовательных программ, участие в решение проблем охраны окружающей среды и многих других экономических вопросов. Таким образом, бухгалтеры должны тщательно изучать все процессы связанные с экономическими явлениями. Следует сначала отделить экономические факты от неэкономических, а затем определить, какие экономические факты относятся к объектам бухгалтерского учета. Усиление влияния внешных факторов, таких как конкуренция, инвстиции, технологические изменения, инфляция и изменчивость процентных ствок, неопределенность экономической ситуации, заставляют бухгалтерров работать по-новому и творчески[13].

Итак, система бухгалтерского учета должна давать ступенчатую картину эконимческих процессов в организациях. Хозяйственные операции должны регистрироваться в соответствии с основными фазами экономического процесса. На наш взгляд, такими фазами являются:

- Формирование активов и их источников;

- Инвестиции;

- Приобретение финансовых активов (экономических ресурсов) и принятие обязательств;

- Изменения в активах, связанных с нормальным производственным процессом;

- Производство и образование доходов;

- Распределение и перераспределение доходов;

- Образование «нераспределенной прибыли» и ее использование на расширение и накопление.

Указанные фазы экономического процесса необходимы для последовательного ведения бухгалтерского учета и принятия управленческих решений. Для анализа финансовых событий, а также сложных хозяйственных фактов и взаимосвязей необходима система надежных, взаимодополняющих показателей[14]. От степени достоверности и существенности финансовой отчетности и потоков хозяйственных операций зависит и качество управления[15].

2. Основные задачи, функции бухгалтерского учета на АО «Казпочта»

2.1 Краткая характеристика организации АО «Казпочта» и задачи бухгалтерского учета

Акционерное общество «Казпочта» образовано в 1883 г., действует в соответствии с Конституцией Республики Казахстан, Законом Республики Казахстан от 13 мая 2003 года № 415-II «Об акционерных обществах» и Уставом организаций. Место нахождения и осуществления деятельности:, г. Усть-Каменогорск, улица Казахстан 67. Высшим органом управления является генеральный директор. История почты Казахстана прошла три временных этапа развития почтовой связи на территории области – это дореволюционный и советский, а с 1991 года - независимый. АО «Казпочта» предоставляет большой спектр сберегательных и почтовых услуг юридическим и физическим лицам. Почтовая отрасль играет особую роль в экономике Вотсточно-Казахстанской области. От этой сферы рождаются стабильность и развитие финансовых операций, систем информационного обмена, а также других аспектов деятельности.

Покупателями товара АО «Казпочта» являются предприятия и предприниматели, физические и юридические лица Республики Казахстан и т.д., с которыми заключены договора на оказание услуг.

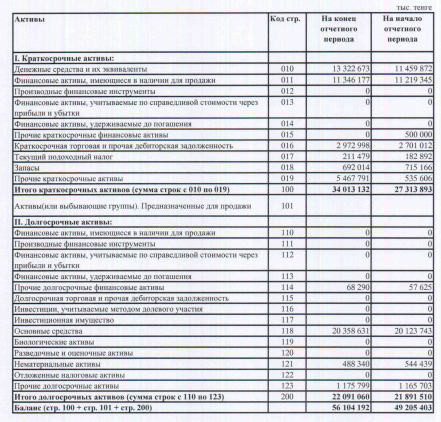

На данный момент на филиале предприятия работают 36 (тридцать шесть) человек, заработная плата которых установлены согласно штатному расписанию, утвержденного директором. Заработная плата, налоги и сборы по заработной плате выплачивается вовремя. Задолженность по заработной плате и социальным отчислениям не имеется. Бухгалтерский баланс АО «Казпочта» приведена в приложении 1.

Далее, рассмотрим активный капитал АО «Казпочта». По составу и функциональной роли имущество организации подразделяют на две группы:

внеоборотные активы;

оборотные активы.

Во внеоборотные активы входят:

Нематериальные активы – патенты; изобретения, а также иные имущественные права, в том числе на интеллектуальную собственность; объекты долгосрочного вложения, имеющие стоимостную оценку, но не являющиеся вещественными ценностями. Их сумма составляет 488,3 тыс. тенге.

Основные средства – здания, машины, оборудование, транспортные средства, инструмент и др. Они действуют и используются в хозяйственной деятельности длительное время, не изменяя своего внешнего вида, изнашиваются постепенно. Это позволяет предприятию, стоимость основных средств включать в себестоимость продукции, работ, услуг частями, в течение нормативного срока их службы, путем начисления амортизации (износа) по установленным нормам.

Незавершенного строительства в организации нет. Эти затраты на приобретение и строительство основных средств уже изъяты из оборотного капитала, но еще не превратились в основные средства, поэтому не могут подвергаться амортизации и учитываются на обособленных счетах бухгалтерского учета «Вложения во внеоборотные активы» и «Оборудование к установке»[16].

Доходного вложения в материальные ценности тоже отсутствуют. Долгосрочных финансовых вложении по балансу также не наблюдается.

К оборотным активам относятся:

Материальные оборотные средства:

производственные запасы: сырье, основные и вспомогательные материалы, топливо, малоценные и быстроизнашивающиеся предметы, покупные полуфабрикаты и комплектующие изделия, тара, используемая для упаковки и транспортировки продукции (товаров) и т. п. участвуют только в одном производственном цикле, изменяя свою форму, вид и полностью перенося свою стоимость на изготовленную продукцию. В АО «Казпочта» их суммированная стоимость сотавляет около 692 тыс. тенге[17];

незавершенное производство: продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки – сумма 11,4 млн. тенге;

готовая продукция, товары и прочие запасы.

Денежные средства – сумма наличных денежных средств в кассе предприятия, свободные денежные средства, хранящиеся на расчетном, валютном и прочих счетах в банке, а также ценные бумаги (акции, облигации, сберегательные сертификаты, векселя) и прочие денежные средства предприятия, средства в расчетах – дебиторская задолженность за товары и услуги, продукцию по выданным авансам, по полученным векселям, суммы за подотчетными лицами и др. Сумма данной статьи составляет 13,3 млн. тенге.

Краткосрочные финансовые вложения – краткосрочные (на срок не более одного года) финансовые вложения предприятия в доходные активы (акции, облигации и другие ценные бумаги) других предприятий, объединений и организаций, денежные средства на срочных депозитных счетах банков, процентные облигации государственных и местных займов и др. являются наиболее легко реализуемыми активами. Общая сумма краткосрочных финансовых вложении составляет 5,5 млн. тенге.

Зная примерный состав хозяйственных средств предприятия, рассмотрим, за счет каких источников они могут быть образованы.

Для осуществления производственно-хозяйственной деятельности организация, функционирующая обособленно от других, должна располагать собственными и заемными (привлеченными) финансовыми ресурсами.

Собственный капитал показывает составную часть финансовых ресурсов, сумму экономических обязательств организации перед участниками, учредителями, собственниками в связи с предоставлением ей ценностей как на этапе образования организации, так и в результате реинвестирования заработанной прибыли в течение всего периода ее деятельности с момента учреждения.

Собственный капитал зависит от организационно-правовой формы организации и состоит из уставного капитала, эмиссионного дохода, выкупленного собственного долеовго инструмента, резервовов, нераспределенного дохода (непрокрытого убытка).

Источники собственных средств:

Уставный капитал (фонд) – совокупность в денежном выражении вкладов учредителей АО «Казпочта» в имущество (стоимость основных средств, нематериальных активов, оборотных и денежных средств) при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами.

Резервы – создаются в организациях в целях равномерного включения предстоящих расходов в издержки производства или обращения. Организация может создавать резервы: на предстоящую оплату отпусков работникам; выплату ежегодного вознаграждения за выслугу лет; выплату вознаграждений по итогам работы за год; ремонт основных средств; покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством Республики Казахстан, нормативными правовыми актами Министерства финансов Республики Казахстан[18].

Нераспределенная прибыль – чистая прибыль или ее часть, не распределенная в виде дивидендов между акционерами (учредителями), а направленная на накопление имущества организации или пополнение ее оборотных средств в виде свободных денежных сумм, которые в любой момент могут быть использованы для нового оборота. Заемного капитала нет.

2.2 Виды и формы бухгалтерской отчетности АО «Казпочта»

Управленческая отчетность в АО «Казпочта» создается по приказу руководителя. Составление отчетности является завершающим этапом учетного процесса, поэтому состоит из обобщающих итоговых показателей, которые получают в конце отчетного периода путем соответствующей обработки данных текущего учета.

Отчетность, как правило, в зависимости от цели ее предоставления содержит количественные и иногда качественные показатели, как в стоимостном, так и в натуральном выражении.

Отчетность – это система взаимосвязанных показателей, характеризующих условия и результаты деятельности предприятия или составляющего его элемента.

Естественно, для внешних пользователей бухгалтерской информации бухгалтерия АО «Казпочта» составляет бухгалтерскую отчетность[19].

Порядок формирования бухгалтерской отчетности регламентирован Указаниями об объеме форм бухгалтерской отчетности и Указаниями о порядке составления и представления бухгалтерской отчетности, Закон Республики Казахстан от 28 февраля 2007 года N 234 «О бухгалтерском учете и финансовой отчетности».

К ней относится:

1) Бухгалтерский баланс (форма №1) (прил. 1);

2) Отчет о прибылях и убытках (форма №2) (прил. 2);

3) Отчет об изменении капитала (форма №3) (прил. 3);

4) Отчет о движении денежных средств (форма №4) (прил. 4);

5) Приложения к бухгалтерскому балансу (форма №5) (прил. 5);

Таким образом, форма внутренней отчетности организации в разрезе носителей затрат помогает обнаружить источники получения прибыли, проанализировать положительные и отрицательные факторы, влияющие на ее величину и, в конечном итоге, способствует повышению эффективности производственной деятельности предприятия в целом.

Управленческая отчетность в АО «Казпочта» представляет собой один из источников информации для анализа и принятия решений в данной организации.

Ведению управленческого учета в АО «Казпочта» уделяется не достаточно внимания, в таком случае составление управленческой отчетности не является самоцелью, а формируется только лишь по указанию или просьбе высшего звена руководства (генерального директора) и напрямую зависит и отражает специфику деятельности данной организации.

Содержание и формы управленческой отчетности в АО «Казпочта» является коммерческой тайной. Лица, получающие доступ к информации внутренней бухгалтерской отчетности обязаны хранить коммерческую тайну.

Содержание и формы управленческой отчетности определяются объемом полномочий, передаваемых конкретным подразделением, которые отражают необходимую информацию. Цель составления управленческой отчетности обуславливает ее периодичность, а также набор показателей. Точность и объем приводимых данных должны варьировать в зависимости от организационно-технологических и экономических особенностей, присущих конкретному объекту управленческого учета, цели управления применительно к данному объекту учета, содержанию полномочий и ответственности, которые делегированы конкретному менеджеру.

Одним словом, внутренняя управленческая отчетность относится к элементам управленческого учета, которая применяется на данном предприятии в рамках системы внутрихозяйственного расчета[20].

Главным назначением управленческой отчетности является представление собой важнейшего источника информации для анализа и принятия управленческих решений, достаточно полно, точно и своевременно отразить расходование ресурсов в каждом подразделении и дать качественную оценку происходящим анализируемым процессам.

Отчетности, предоставляемые в АО «Казпочта» можно охарактеризовать как:

Во-первых, по содержанию управленческой отчетности предоставляются комплексные отчеты (содержат информацию о выполнении планов и использовании ресурсов за месяц) либо аналитические отчеты (составляются только по запросам менеджеров организации и раскрывают причины и следствия отдельных фактов хозяйственной жизни).

Во-вторых, по уровням управления, в основном составляются сводные отчеты (которые предназначены для высшего управленческого персонала и содержат информацию, необходимую для разработки стратегий предприятия и осуществления общего контроля за деятельностью организации).

В-третьих, по видам (формам) в основном отчетность имеет табличный вид.

Смета является главным инструментом управленческого учета, позволяющим контролировать деятельность центра затрат. Это формализованный письменный регистр, содержащий плановые стоимостные показатели (на данном предприятии это внутрифирменный финансовый план)[21].

Смета для центра затрат должна содержать информацию об ожидаемых затратах, основанную на планах управления и концепции контролируемых затрат.

Результат процедуры управленческого учета, в ходе которой фактические результаты сравнивают с запланированными, называется отчетом об исполнении сметы.

Как и любая отчетность, отчет об исполнении сметы основан на соблюдении двух принципов:

во-первых, она содержит только те показатели, которые подконтрольны менеджеру данного центра ответственности на динамику которых он может оказывать влияние.

во-вторых, отчетность должна содержать информацию об отклонениях, наличие которой позволяет реализовать принцип управления по отклонениям.

Так как руководитель не всегда имеет достаточно времени, чтобы изучать детализированные бухгалтерские отчеты и искать проблемные области, то преимущество таких отчетов состоит в том, что наряду с суммарными величинами здесь указываются статьи, по которым особо плохие или особо хорошие результаты.

Таким образом, отчетность по центрам затрат играет роль сигнальной системы, обеспечивающей аппарат управления информацией о ходе производственного процесса и динамике затрат[22].

3. Предложения по повышению эффективности функции и задач бухгалтерского учета на АО «Казпочта»

3.1. Управление ресурсами на основе информации бухгалтерского учета

Современные эффективные методы управления бизнесом требуют сбора и анализа информации о всех фактах хозяйственной деятельности предприятия и изменениях внешней среды, так или иначе влияющих на организацию и ведение бизнеса.

Постоянно растущая конкуренция вынуждает руководителей компаний искать новые методы управления, направленные на сохранение и расширение своего присутствия на рынке, повышения рентабельности своей деятельности, внедрять новые методы управления производством и маркетингом. Особую роль в этом играют информационные технологии, которые должны обеспечивать поддержку всех прогрессивных нововведений менеджмента. Более того, зачастую новые подходы к управлению предприятиями изначально ориентируются на возможности современных информационных технологий и практически неосуществимы без использования компьютерных систем[23]. В этих условиях аналитические информационные системы становятся действенными инструментами управления предприятиями, неотъемлемой частью инфраструктуры бизнеса и о них можно говорить как об информационных системах управления предприятиями.

В связи с этим, предлагаемые решения рассматривают управление бухгалтерскими данными в следующих областях деятельности АО «Казпочта»:

- управление персоналом;

- управление финансами;

- управление производством;

- управление взаимоотношениями;

- информационное обслуживаниеи высшего руководства,

Ввиду того, что в организации АО «Казпочта» не имеется единой информационной системы по управлению бухгалтерскими данными для управления другими ресурсами как трудовые, временные, документальные. Предлагается внедрить подсистему управления персоналом, которая будет предназначена для автоматизации решения задач учета и анализа кадрового состава предприятия, оценки эффективности работы сотрудников, планирования их профессионального и карьерного роста, потребностей в специалистах разного профиля, а также выполнения вычислительных процедур, связанных с расчетом оплаты труда персонала предприятия.

Также, не безнадежным вариантом внедрения информационных систем, может послужить внедрение подсистемы управления финансами, которая должна будет обеспечивать автоматизацию решения задач учета денежных средств, финансового менеджмента, предоставлять набор средств для составления и контроля исполнения системы бюджетов предприятия, ведения платежного календаря и осуществления финансового анализа[24].

Неплохим вариантом, также может послужить внедрение подсистемы логистики, которая призвана автоматизировать решение задач управления коммерческой деятельностью предприятия: ведение данных о договорах, планирование и учет закупок и сбыта товарно-материальных ценностей, предоставления услуг, учета расчетов с контрагентами, ведения складского учета.

В качестве еще одного варианта развития можно рассмотреть внедрение подсистемы управления производством, предназначенная для автоматизации решения задач производственного планирования и учета: ведения формализованного описания спецификаций производимой продукции и технологий ее изготовления, объемно-календарного и оперативного планирования производства, учета движения материальных ценностей в производстве и трудозатрат, контроля выполнения заказов. Помимо этого на подсистему возлагается поддержка решения задач формирования плана обеспечения производственных подразделений материалами и комплектующими, формирование заказов на закупку материальных ценностей, графиков ремонта и обслуживания оборудования, планирования и учета расхода ресурсов на выполнение ремонтных работ.

Вместе с тем, существует подсистема управления взаимоотношениями с клиентами, которая призвана обслуживать сотрудников отделов сбыта, технической поддержки, маркетинга, которые непосредственно взаимодействуют с клиентами, ответственны за регистрацию контактов с клиентами, продаж, исполнение сделок и договоров на гарантийное и абонентское обслуживание. Основными функциями подсистемы являются: накопление и анализ информации о контактах с клиентами, контроль исполнения сделок, анализ эффективности сделок и маркетинговых компаний по разным критериям[25].

И наконец, последнее, что может улучшить работу на несколько уровней, это - подсистема информационного обслуживания высшего руководства. Она предназначена для формирования и предоставления топ-менеджерам сводной информации о деятельности предприятия. Она должна будет обеспечивать руководителей средствами мониторинга оперативной деятельности предприятия по выбранным ими показателям в любых интересующих их разрезах, включать средства анализа данных, прогнозирования тенденций развития и моделирования последствий принятия альтернативных управленческих решений.

3.2. Предложения по повышению эффективности бухгалтерского и управленческого документооборотов

В условиях рыночной экономики своевременный и оперативный доступ к бухгалтерской информации - это необходимое условие для успешного решения задач бизнес-структур. Качественное и оперативноое формирование бухгалтерских документов, слаженность работы справочно-информационной службы, высокий уровень организации хранения, поиска бухгалтерских документов, напрямую влияют на качество управления. В результате, оказывает благотворное влияние на экономическую эффективность деятельности всего управоенческого персонала и организации в целом[26].

Уменьшение затрат времени, которое уходит на поиск необходимой бухгалтерской информации, на исполнение конкретных действий в рамках делового процесса обработки бухгалтерских документов, является одним из основных методов повышения производительности работы в коллективе. Необходимость в централизованном получении бухгалтерской информации и в контроле за прохождением документов в масштабах всей организации приводит к потребности создания автоматизированной системы управления бухгалтерским документооборотом[27].

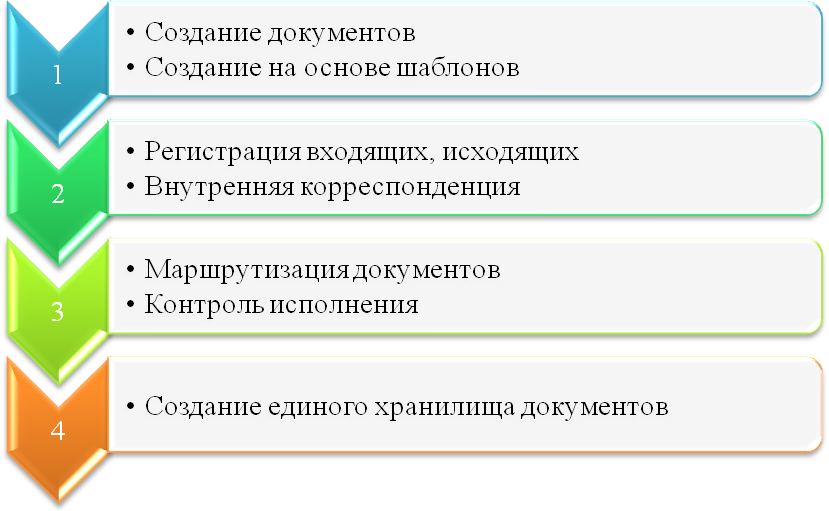

Жизненный цикл любого бухгалтерского документа в АО «Казпочта», от его создания и до передачи в архив, состоит из большого количества взаимосвязанных процедур. По предположению, деловые процессы, заложенные в систему автоматизации, должны включать в себя следующие функции, как показано на рисунке.

Рисунок – Функции автоматизированной системы управления бухгалтерским документооборотом

Объективным требованием к технологиям, заложенным в автоматизированную систему, является возможность обработки и регистрации различных типов бухгалтерской информации, такой, как текстовые и риснуковые файлы, отсканированные образы бумажных документов, графические изображения, электронные таблицы.

В процессе обработки бухгалтерского документа нередко участвует большое количество сотрудников АО «Казпочта». Один сотрудник готовит черновой вариант, другой подписывает, третий передает на выполнение и т.д. При этом очень важно, чтобы любой участник данного процесса мог в любое время получить доступ к документу и к любой требуемом информации. При этом важно соблюдать строгое разграничение доступа и защиту данных[28].

Наличие инструмента календарного планирования будет содействовать к обеспечению надежности и оперативности взаимодействия между подразделениями АО «Казпочта», подготовке совместного плана и плана мероприятий. Обеспечение взаимосвязи с поставщиками, деловыми партнерами, клиентами и также имеет большое значение, как и хорошо организованное взаимодействие внутри АО «Казпочта». Для примера, в процедуре рассмотрения конкурсных документов может быть необходимо участие административного, юридического отделов, бухгалтерии и канцелярии, также обмен длкументов с партнерами. Это достигается распределенным доступом к общим базам данных и встроенной электронной почте. Можно использовать и средства тиражирования совместно используемых бухгалтерских баз данных системы.

Эту же систему рекомендуется к использованию предприятию АО «Казпочта», кроме того в бухгалтерском учете удобнее было быииспользовать программу фирмы 1С.

Для того чтобы руководство АО «Казпочта» могло получать необходимые ему для принятия управленческих решений бухгалтерские данные, нужно строить систему бухгалтерской отчетности «сверху вниз», формулируя необходимости верхнего уровня управления АО «Казпочта» и проецируя их на нижние уровни выполнения. Такой подход управления бухгалтерской информации может обеспечить получение и фиксирование на самом низшем исполнительском уровне таких первичных данных, которые в обобщенном виде смогут дать руководству АО «Казпочта» ту бухгалтерскую информацию, в которой оно нуждается.

Важнейшими требованиями к системе бухгалтерской отчетности являются своевременность, единообразие, точность и регулярность получения информации руководством АО «Казпочта»[29]. Эти требования могут быть реализованы при соблюдении ряда простых принципов построения системы бухгалтеркой отчетности:

1. Ориентированность на генерального директора.

2. Строение – периодичность систем «сверху вниз».

3. Возможность фиксирования и передачи информации.

4. Фиксирование на месте порождения.

5. Оперативное предоставление.

Предположительно, что эти потребности наиболее полно могут быть реализованы с помощью автоматизированной информационной системы. Однако опыт порядочности систем бухгалтерской отчетности на различных предприятиях показывает, что установке данной автоматизированной информационной системы бухгалтерского учета должна предшествовать достаточно большая «бумажная» работа. Выполнение ее позволит смоделировать различные особенности бухгалтерской отчетности АО «Казпочта», и тем самым ускорит процесс внедрения системы и избежать многих дорогостоящих ошибок[30].

Если спрогнозировать технико-экономическое обоснование разработки автоматизированной информационной системы учета и анализа услуг и продуктов АО «Казпочта».

Область применения разрабатываемого автоматизированного информационного программного продукта – отдел бухгалтерского учета, а точнее рабочее место бухгалтеров по учету товарных операций в АО «Казпочта».

Целесообразность разработки проекта учета и анализа ассортимента услуг и продуктов автоматизированным способом заключается в следующих аспектах:

– нет необходимости ручной обработки информации, что повышает эффективность использования времени и увеличения коэффициента полезных действий;

– будет достигнута возможность быстрого получения общих или детализированных данных по результатам проделанной работы;

– повышение конкретности и полноты анализа информации;

– выявление реально доходных видов товаров для быстрого изменения номенклатуры услуг и продаж;

- определение истинной полезности для АО «Казпочта» того или иного покупателя и дифференциация на основе этого сбытовой политики[31].

ЗАКЛЮЧЕНИЕ

Сегодняшний вид, принципы, основы и категории бухгалтерского учета возник с давних времен. Поэтапное развитие системы бухгалтерского учета привело к тому, что в условиях рыночной экономики невозможно представить эффективное управление над хозяйственными операциями без качесвтенной организаии бухгалтерии.

Основная роль бухгалтерского учета в жизни хозяйствующего субъекта, - это эффект принимаемых решении на на основе бухгалтерской информации. Процесс принятия управленческих решений на основе бухгалтерской информаии является особым видом деятельности, которая вызвана новыми положительными тенденциями развития рыночной экономики. Многие принимаемые решения являются уникальными, и процесс их выработки требует единого подхода, позволяющей оперативно и качественно использовать данные бухгалтерского учета. Данная работа по внедрению единой системы управления ресурсами на основе бухгалтерской информации должна состоять из нескольких этапов. На первом этапе исходя из набора бухгалтерской информаии бухгалтер должен определить все возможные направления действий, которые подлежит к автоматизации, без приченения вреда производству. После определения реестра бухгалтерской информации, подлежащую к автоматизации и слиянию в единую систему, бухгалтер готовит полный анализ по каждому из них, рассчитывая суммарные затраты, возможную экономию ресурсов и финансовый результат хозяйственных операций. Для каждого типа решений необходима различная информация, по которой будет изготовлена проектно-сметная документация и техническая специафикация программного продукта.

Когда все документы будут подготовлены, руководство сможет выбрать администратора по сопровождению программного продукта и корректировать действияее выбирая наилучший вариант организации. После воплощения в жизнь информационной системы, бухгалтер должен проанализировать сложившуюся ситуацию и представить руководству анализ результатов внедрения. Если нет необходимости в дальнейших действиях, процесс управления завершается, в противном случае весь цикл возобновляется.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Абдыманапов А. Раимов С. Принципы бухгалтерского учета и финансовой отчетности. Учебник. Алматы, 2015, 2 изд. 36 стр.

- Алданиязов К.Н. Производственно-учетная система в управлении предприятием: управленческий учет, управленческий анализ и управление затратами. Учебное пособие. Алматы: Изд. «Нурпресс», 2011 159-299 стр.

- Алданиязов К.Н. Управленческий учет и анализ. Учебное пособие. Алматы: Юридическая литература. 2014, 101-169 стр.

- Аманбаев У.А. Экономика предприятия. Учебнео пособие. Алматы: изд. «Бастау», 2012, 72-101 стр.

- Балдин К.В., Уткин В.Б. Информационные системы в экономике. Учебник, М: ИТК «Дашков и К» 3-изд. 2014, 47-52 стр.

- Баронов В.В., Калянов Г.Н., Попов Ю.И., Рыбников А.И., Титовский И.Н. Автоматизация управления предприятием // М.: ИНФРА-М, 2-изд. 2014, - 239с.

- Головко М.В. Проекты ИС для крупных предприятий: от бессистемного управления к системам управления знаниями //Директору информационной службы, № 4, 2000. - С. 2

- Глушков В.М. Основы безбумажной информатики, М., Наука, 1982

- Ержанов М.С., Нурумов А.А. Финансовая отчетность казахстанских предприятии. Учебное пособие. Алматы: Экономика, 2014, 15-33 стр.

- Жалимбетова Р.Б. Гуляева С.П. Организационно-экономические основы предпринимательства в системе обеспечения конкурентоспособной экономики. Учебное пособие. Алматы, Жеті жарғы, 2013, 2- изд. 118 стр.

- Жданов С.А. Основы теории экономического управления предприятием: Учебник.- М.: Финпресс, 2-изд. 2013.- 384 с.

- Захарьин В.Р. Теория бухгалтерского учета. Учебное пособие. М: ФОРУМ: ИНФРА-М, 2012 г. 34 стр.

- Ильина О.П. Информационные технологии бухгалтерского учета, 2-изд. СПб: Питер, 2014,18-55 стр.

- Керимов В.Э. Бухгалтерский управленческий учет. Учебник. 7-изд. М: ИТК «Дашков и К». 2014 г. 67-96 стр.

- Клейтон М. Кристенсен. Дилемма инноватора. Как из новых технологии погибают компании. Пер. с англ. – 4изд. М. Альпина Паблишер. 2015, 82-191 стр.

- Коротков В.М. Антикризисное управление: Учебник – 2 изд., М: ИНФРА-М, 2013, 83-339 стр.

- Медведев А.Н. Как избежать бухгалтерских ошибок. М: ИНФРА-М. 2011, 4 стр.

- Мырзалиев Б.С. Практикум по бухгалтерскому учету на предприятиях и организациях. Алматы – 2013, 27 стр.

- Мырзалиев Б.С. Современная методика изучения бухгалтерского учета. Алматы, 2013, 15 стр.

- Мырзалиев Б.С., Сәтмырзаев А.А., Әбдішүкіров Р.С. Бухгалтерлік есеп теориясы және тәжірибесі: Учебное пособие. Алматы, Экономика, 2014, 724 стр.

- Назарова В.Л. Бухгалтерский учет в отраслях: Учебник- Алматы: изд.; «Экрономика» , 2013, 21 стр.

- Назарова В.Л. Шаруашылық жүргізуші субъектілердегі бухгалтерлік есеп. Учебник. Алматы 2015, 43 стр.

- Нурсеитов Е.О. Ұйымдардағы бухгалтерлік есеп. Учебное пособие. Алматы, изд.ТОО «ЛЕМ», 2013, 18 стр.

- Оганесян А. «Требования к корпоративной информационной системе», «Финансовая газета», №33(452) и №32(301) «Региональный выпуск», август 2013 г., с. 15

- Оразбекұлы Б. Бухгалтерлік есеп және аудит негіздері: Учебное пособие. Алматы: Экономика, 2011, 12-стр.

- Сейдахметова Ф.С. Современный бухгалтерский учет. Учебное пособие. 2-изд. Алматы, 2014. ТОО «Издельство ЛЕМ», 224-332 стр.

- Слиньков Д. Бизнес-моделирование для внедрения ИСУ предприятия // Директор информационной службы. 2012. № 3.

- Титаренко Г.А. Автоматизированные информационные технологии в экономике: Учебник для вузов/Под ред.. - М: ЮНИТИ, 1998

- Шуремов Е.Л., Умнова Э.А., Воропаева Т.В. Автоматизированные информационные системы бухгалтерского учета, анализа, аудита //Учебное пособие для вузов. - М.: Перспектива, 2012.

Приложение

Бухгалтерский баланс АО «Казпочта» по состоянию на 1 января 2016 года (форма 1)

-

Керимов В.Э. Бухгалтерский управленческий учет. Учебник. 7-изд. М: ИТК «Дашков и К». 2014 г. 67-96 стр. ↑

-

4. Аманбаев У.А. Экономика предприятия. Учебнео пособие. Алматы: изд. «Бастау», 2012, 101 стр. ↑

-

Сейдахметова Ф.С. Современный бухгалтерский учет. Учебное пособие. 2-изд. Алматы, 2014. ТОО «Издельство ЛЕМ», 224-332 стр. ↑

-

Абдыманапов А. Раимов С. Принципы бухгалтерского учета и финансовой отчетности. Учебник. Алматы, 2015, 2 изд. 36 стр. ↑

-

Жданов С.А. Основы теории экономического управления предприятием: Учебник.- М.: Финпресс, 2-изд. 2013.- 384 с. ↑

-

Сейдахметова Ф.С. Современный бухгалтерский учет. Учебное пособие. 2-изд. Алматы, 2014. ТОО «Издельство ЛЕМ», 224-332 стр. ↑

-

Медведев А.Н. Как избежать бухгалтерских ошибок. М: ИНФРА-М. 2011, 4 стр. ↑

-

Захарьин В.Р. Теория бухгалтерского учета. Учебное пособие. М: ФОРУМ: ИНФРА-М, 2012 г. 34 стр. ↑

-

Мырзалиев Б.С. Практикум по бухгалтерскому учету на предприятиях и организациях. Алматы – 2013, 27 стр. ↑

-

Мырзалиев Б.С. Современная методика изучения бухгалтерского учета. Алматы, 2013, 15 стр. ↑

-

Алданиязов К.Н. Управленческий учет и анализ. Учебное пособие. Алматы: Юридическая литература. 2014, 101 стр. ↑

-

Ержанов М.С., Нурумов А.А. Финансовая отчетность казахстанских предприятии. Учебное пособие. Алматы: Экономика, 2014, 15-33 стр. ↑

-

Мырзалиев Б.С., Сәтмырзаев А.А., Әбдішүкіров Р.С. Бухгалтерлік есеп теориясы және тәжірибесі: Учебное пособие. Алматы, Экономика, 2014, 724 стр. ↑

-

Коротков В.М. Антикризисное управление: Учебник – 2 изд., М: ИНФРА-М, 2013, 339 стр. ↑

-

Жалимбетова Р.Б. Гуляева С.П. Организационно-экономические основы предпринимательства в системе обеспечения конкурентоспособной экономики. Учебное пособие. Алматы, Жеті жарғы, 2013, 2- изд. 118 стр. ↑

-

Оразбекұлы Б. Бухгалтерлік есеп және аудит негіздері: Учебное пособие. Алматы: Экономика, 2011, 12-стр. ↑

-

Алданиязов К.Н. Производственно-учетная система в управлении предприятием: управленческий учет, управленческий анализ и управление затратами. Учебное пособие. Алматы: Изд. «Нурпресс», 2011 159 стр. ↑

-

Оганесян А. «Требования к корпоративной информационной системе», «Финансовая газета», №33(452) и №32(301) «Региональный выпуск», август 2013 г., с. 15 ↑

-

Нурсеитов Е.О. Ұйымдардағы бухгалтерлік есеп. Учебное пособие. Алматы, изд.ТОО «ЛЕМ», 2013, 18 стр. ↑

-

Назарова В.Л. Шаруашылық жүргізуші субъектілердегі бухгалтерлік есеп. Учебник. Алматы 2015, 43 стр. ↑

-

Назарова В.Л. Бухгалтерский учет в отраслях: Учебник- Алматы: изд.; «Экрономика», 2013, 21 стр. ↑

-

Назарова В.Л. Бухгалтерский учет в отраслях: Учебник- Алматы: изд.; «Экрономика» , 2013, 21 стр. ↑

-

Слиньков Д. Бизнес-моделирование для внедрения ИСУ предприятия // Директор информационной службы. 2012. № 3. ↑

-

Титаренко Г.А. Автоматизированные информационные технологии в экономике: Учебник для вузов/Под ред.. - М: ЮНИТИ, 1998 ↑

-

Балдин К.В., Уткин В.Б. Информационные системы в экономике. Учебник, М: ИТК «Дашков и К» 3-изд. 2014, 52 стр. ↑

-

Глушков В.М. Основы безбумажной информатики, М., Наука, 1982 ↑

-

Ильина О.П. Информационные технологии бухгалтерского учета, 2-изд. СПб: Питер, 2014,18-55 стр. ↑

-

Баронов В.В., Калянов Г.Н., Попов Ю.И., Рыбников А.И., Титовский И.Н. Автоматизация управления предприятием // М.: ИНФРА-М, 2-изд. 2014, - 239с. ↑

-

Головко М.В. Проекты ИС для крупных предприятий: от бессистемного управления к системам управления знаниями //Директору информационной службы, № 4, 2000. - С. 2 ↑

-

Клейтон М. Кристенсен. Дилемма инноватора. Как из новых технологии погибают компании. Пер. с англ. – 4изд. М. Альпина Паблишер. 2015, 82-191 стр. ↑

-

Шуремов Е.Л., Умнова Э.А., Воропаева Т.В. Автоматизированные информационные системы бухгалтерского учета, анализа, аудита //Учебное пособие для вузов. - М.: Перспектива, 2012. ↑

- Особенности налогообложения налогом на прибыль кредитных организаций (Анализ расчета налога на прибыль организаций ПАО «Сбербанк России»)

- Общее понятие о гражданском праве

- Понятие и значение приватизации

- Нотариат в РФ

- Процесс монополизации рынка в теории и на практике (Практические аспекты монополизации Российской экономики)

- Процесс формирования и распределения прибыли в организации

- Правовое положение товарных бирж

- Правовое положение биржи.

- Управление формированием прибыли на предприятии

- Сетевая форма организации бизнеса (Отличие сетевого маркетинга от финансовых пирамид)

- Индивидуальное предпринимательство

- Конкурентные стратегии фирм на внутреннем или мировом рынках