Определение конкуренции как экономического явления

Содержание:

Введение

Свобода выбора — это главная особенность рыночной экономики. Потребитель может выбирать, какой товар приобрести, производитель выбирает свою нишу, работник свободен в выборе фирмы, на которую будет работать. Однако такая свобода не гарантирует экономический успех. Твердые экономические позиции у предприятия возникают только в результате конкурентной борьбы. Она является ключевой категорией отношений на рынке и проявляется в разных формах и методах.

Конкуренция — древний термин, уходящий корнями в те времена, когда за выживание приходилось вести непрерывную борьбу. В зависимости от того как развивалась цивилизация и менялось общество, конкуренция менялась (и продолжает меняться) вместе с ними. Войны, революции, экспедиции, геноциды и прочие масштабные изменения являются стремлением отдельных личностей или целых групп людей превзойти остальных и удержать лидирующие позиции.

Цель данной работы — определить основные понятия конкуренции, ее виды и роль в функционировании экономики, а также провести сравнительный анализ конкуренции отдельно взятого предприятия в разные годы.

На практике экономика каждой страны смешанная, так как в ней действуют разные экономические модели. Следовательно, страны также являются конкурирующими игроками на мировой рынке. Насколько игрок сильный — зависит от его экономического развития, положения и влияния на международном рынке.

Поэтому задачами курсовой работы будут:

- изучение понятий и видов конкуренции;

- рассмотрение основных форм проявления конкуренции;

- сравнительный анализ конкуренции.

При изучении данной темы были использованы труды современных российских экономистов, а также материалы периодической печати.

Глава 1. Определение конкуренции как экономического явления

1.1 Виды конкуренции

Конкуренция – (от лат. concurrere – сталкиваться) – борьба независимых экономических субъектов за ограниченные экономические ресурсы. Это экономический процесс взаимодействия, взаимосвязи и борьбы между выступающими на рынке предприятиями в целях обеспечения лучших возможностей сбыта своей продукции, удовлетворяя разнообразные потребности покупателей[1].

Острая конкуренция производителей различных товаров происходит как на мировом рынке, так и в каждой стране, в частности. При этом каждому производителю необходимо удерживать сразу две позиции: предложить потребителю качественный товар собственного производства и предложить выгодные условия при экспорте своего товара в другие страны. Однако говорить о конкуренции, имея в виду только эти два понятия — не правильно. Эта борьба имеет множество методов, при которых учитывается конкуренция в развитии, в капитале, в качестве товара, сервисе и многое другое.

Часто компании учитывают всех нюансов и остаются на уровне мелких торговцев, но по-настоящему амбициозные руководители, вступая в эту борьбу, вооружившись знаниями, готовы побороться за лидирующие позиции не только в своей стране, но и на мировом рынке. С одной стороны такая борьба обостряет отношения, с другой — повышает эффективность хозяйственной деятельности. Однако следует помнить, что конкуренция — это неконтролируемый фактор, воздействующий на работу предприятия, но не управляемый им.

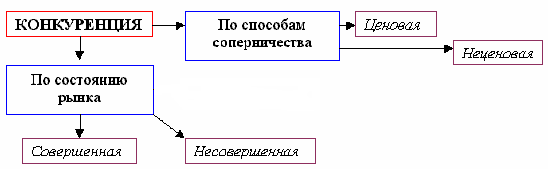

Конкуренцию разделяют на множество видов и критериев. В рис.1 показана самая популярная классификация: по состоянию рынка и по способам соперничества.

Рис. 1. Классификация конкуренции[2]

Если конкуренция относится к определенному типу, то и существует она только при определенных условиях. Все зависит от определенного состояния рынка, соответствующего виду конкуренции. Основными состояниями рынка являются:

- количество предприятий-производителей;

- товар одного и того же назначения, которому придали разные индивидуальные особенности (дифференциация);

- свободный вход на рынок и выход из него предприятия;

- установленный ценовой контроль;

- неценовая конкуренция;

- экономическая область, в которой данная структура имеет преимущества.

Конкурентные структуры, которые определяют вид рынка:

- чистая конкуренция. К этой структуре относят большое количество покупателей и продавцов схожего товара, по одинаковой рыночной цене. Спрос эластичен, рынок не велик, вход свободен для каждого. Нет необходимости тратить большие ресурсы на маркетинг, поскольку в таких условиях расходы на подобные мероприятия;

- монополистическая конкуренция. В такой структуре на рынке также много продавцов и покупателей, но торговля осуществляется в более широком ценовом диапазоне. От диапазона зависит качество товара, его характеристики, сервис и иные условия приобретения. Следовательно, покупатель имеет больший выбор и каждой фирме необходимо обратить на себя его внимание. В этих условиях маркетинг, анализ конкурентов и другие стратегии играют важную роль.

Между тем, каждый участник рынка со стороны производства, при правильной стратегии, может занять монополистическую позицию. Несмотря на то, что монополия в подавляющем большинстве стран регулируется, производитель находит способы маскировки, но все-таки остается в лидерах. Повышение качества, агрессивная реклама, хороший сервис и ценовой демпинг - главные стратегические инструменты такой кампании;

- олигополистическая конкуренция. Независимо от схожести товаров и цен, продавцов на рынке немного. Все придерживаются одинаковой цены, качества товара и сервиса. Войти на такой рынок новичкам очень трудно и нелегко удержаться на нем, ведь если одно из предприятий снизит цену, то остальным придется сделать то же самое, несмотря на возможные убытки в связи с этим обстоятельством. И наоборот, если одна из фирм повысит цену — конкуренты могут этого не сделать. В этом случае придется вернуться к прежней цене, несмотря на возможные убытки в связи с этим обстоятельством.

Элвин Дж. Долан и Дэйвид Е. Линдсей в работе «Рынок: микроэкономическая модель»[3] об олигополии и олигополической взаимосвязи: «Изменение прибыли, которое фирма может получить за счет изменения цен, объемов выпуска или качественных характеристик продукта, зависит не только от реакции потребителей (как при других рыночных структурах), но также от того, как на это отреагируют другие фирмы – участницы данного рынка. Зависимость поведения каждой фирмы от реакции конкурентов называется олигополистической взаимосвязью»;

- чистая монополия — один продавец. Говорить о том, что цены, в этом случае будут завышены — не правильно. В этом случае, многое будет зависеть от того, к каким результатам стремится предприятие. Если монополия регулируется, государство может разрешить установить цены, соответствующие «справедливой норме прибыли», если она пойдет на расширение и развитие. Если монополия не регулируется, цена будет зависеть от владельцев компании. Однако устанавливать неоправданно высокую цену — не самое лучшее решение, которое привлечет нежелательных конкурентов. В большинстве случаев, цель кампании – проникнуть в глубину рынка.

Выше перечисленные структуры рынка можно наглядно отразить в таблицах:

Таблица 1

Сравнительная характеристика видов конкуренции[4]

|

Чистая конкуренция |

|

|

Характеризуется: |

Множеством мелких фирм.

4. Равным доступом ко всем видам информации. |

|

Монополистическая конкуренция |

|

|

Характеризуется: |

Множеством мелких фирм.

|

|

Олигополия (Дуополия) |

|

|

Характеризуется: |

|

|

Монополия |

|

|

Характеризуется: |

Одной фирмой.

|

Таблица 2

Разнообразие видов монополий (по Элвину Дж. Долану и Дэйвиду Е. Линдсею)[5]

|

Закрытая монополия |

Естественная монополия |

Открытая монополия |

|

Монополия, защищенная юридическими запретами, наложенными на конкуренцию. |

Отрасль, в которой долгосрочные средние издержки минимальны, только когда одна фирма обслуживает весь рынок. |

Монополия, при которой одна фирма по крайней мере на некоторое время становится единственным поставщиком продукта, но не имеет специальной защиты от конкуренции. |

На этом можно считать выполненной основную часть данной работы. Рассмотрены виды рынков и структуры, но конкуренция, подобна татами, на котором важны не только сила и ловкость, но и стратегические методы борьбы. Конкуренция может оказывать влияние на то, какой рынок выберет предприятие, с учетом ее вида:

Функциональная конкуренция. Такой вид борьбы подразумевает удовлетворение любого потребительского спроса. Даже, если предприятие производит уникальный товар, оно не должно сбрасывать со счетов функциональную конкуренцию.

Видовая конкуренция. Такой вид борьбы подразумевает одну категорию товаров, но с разными характеристиками.

Предметная конкуренция. Такая борьба — результат производства идентичных товаров. Разница между ними может быть в качестве, но также товары могут ничем не отличаться.

Чтобы выразить суть конкурентной борьбы единой аналитической концепцией, следует узнать о ней больше.

1.2 Методы и функции конкуренции

Конкуренция выражается в разнообразных функциях и методах. Пожалуй, самой древней считается ценовая конкуренция. Снижение цены было самым легким способом обратить внимание покупателя на свой товар. Но, в быстро меняющемся мире, этот метод может не сработать. Современные люди сегодня готовы платить больше, если качество соответствует стоимости.

При монополизации, когда на рынке всего несколько крупных предприятий, цены долго остаются постоянными, неэластичными. Чтобы получить максимальную прибыль, компании снижают затраты на рекламу и маркетинговые исследования, ищут более дешевые или даже бесплатные способы, чтобы узнать мнение потребителя. С развитием социальных сетей, компания имеет возможность организовать опрос, в котором каждый добровольно и бесплатно может выразить свое мнение. Получая обратную связь от пользователей, производители затрачивают меньше средств на рекламу и точно знают, как улучшить продукт. Таким образом, следующая версия популярного телефона или напитка будет полностью удовлетворять потребителя[6].

Постоянные цены держаться дольше, но, тем не менее, и они подвергаются корректировке. Ценовое равновесие опасно: оно заставляет конкурентов принимать жесткие меры, может привести к оттоку инвестиций и последующему банкротству. Именно поэтому потребитель наблюдает не снижение цен, а их прирост, который часто не соответствует качеству или предпочтениям общества. Происходит это из-за фирм-аутсайдеров, которым не хватает мощи конкурировать с монополиями иными, неценовыми методами.

Одним из методов неценовой конкуренции является реклама. С развитием качества видеосъемки и компьютерной графики, компания может презентовать покупателю не только свою цену, но и рассказать о себе, используя соответствующий видеоряд.

Также существуют незаконные способы неценовой борьбы: шпионаж; подкуп работников, владеющих секретной информацией; товары-реплики и многое другое. В наше время товары-реплики, которые выпускают в основном Сингапур и Южная Корея, имеют широкий спрос, несмотря на минимальное качество. Таким образом, у новичков на рынке есть способ переманить к себе потребителя, но такой способ работает лишь в краткосрочной перспективе.

Честная борьба ведется на рынке или нет, конкуренция помогает развиваться рыночной экономике. Также конкуренция мотивирует, обеспечивает безопасность. Государство не допускает монополии именно по той причине, что при монополизации рынок может стать криминальной средой, где каждый будет бороться за свое место силовыми методами. Делая выводы из рассуждений, конкуренция удовлетворяет как интересы общества, так и отдельного потребителя в частности[7].

Конкуренция стимулирует предприятия создавать продукты лучшего качества по оптимальным ценам, так как это приводит не только к получению прибыли, но и к развитию технологического прогресса. Фирмы, которые игнорируют это правило быстро сходят с дистанции: терпят убытки и вытесняются с рынка более успешными компаниями.

Основные формы проявления конкуренции

М.Е Портер в процессе исследования, выявил пять сил конкуренции[8]:

- соперничество между конкурирующими фирмами. Каждая компания придерживается выбранной стратегии для более выгодного положения и получения необходимых результатов;

- «пульс» конкуренции более интенсивен при мощной борьбе за место в отрасли;

- новые стратегии, созданные для получения прибыли и преимуществ на рынке.

В результате непрерывной борьбы, предприятия развиваются, постоянно меняя тактики, улучшая качество и сервис. Вслед за этим разрабатываются новые технологии, способные удовлетворить запросы потребителя. Следовательно, рынок «дышит», а значит живет. Появление конкурентов придает рынку новизну, в зависимости от того какую тактику будут применять новые игроки.

Оценить угрозу новых конкурентов можно по двум группам факторов: насколько свободен вход на рынок и реакция игроков, плотно занявших свои позиции. Помешать входу на рынок могут основные факторы:

- преданность потребителя к определенному брэнду;

- капитал для входа (чем больше сумма, тем сложнее вход)

- государственное регулирование в выбранной отрасли.

Также учитываются возможности поставщиков и платежеспособность покупателей в данном сегменте рынка.

Учитывая все факторы, которых гораздо больше, чем описано в данной работе, создавая определенные стратегии, исходя из выбранной отрасли и собственных возможностей, для устойчивого положения на рынке с достижением прибыли, предприятие должно выработать свое маркетинговое направление для поддержания конкурентного преимущества.

Глава 2. Сравнительный анализ конкуренции компании на примере ООО «Пластико»

2.1 Финансово-экономические показатели и поверхностный анализ конкурентоспособности на примере компании ООО «Пластико»

Для решения сложных задач на экономическом рынке нужно провести глубокий анализ конкурентов, чтобы разработать собственную стратегию, которая будет отвечать планируемым результатам, не нарушая государственные правила. Это займет много времени и больше подходит для дипломной работы. В данной курсовой работе достаточно провести поверхностный анализ фирмы, чтобы определить ее конкурентоспособность на территории Российской Федерации.

ООО «Пластико»[9] ведет свою деятельность с 2012 года и занимается производством поливных шлангов для сада. Так как в 2012 году было всего три предприятия-производителя этого товара, то компания «ПЛАСТиКо» достаточно легко вошла на российский рынок. В связи с этим можно оценить состояние рынка на тот момент: свободный вход на рынок и выход из него. Вид рынка: чистая конкуренция, где спрос эластичен, цена одинакова, вход свободен, затраты на маркетинг минимальны. Государство регулирует монополию, у розничных и оптовых покупателей есть свобода выбора производителя, но компании, предпочитающие продавать свой товар оптовыми партиями на экспорт, неохотно сотрудничают с российскими покупателями, чем понижают свой сервис в отношении последних.

Упомянутые производители были сосредоточены в центральной части страны и охотней занимались продажей товара в соседние страны – Беларусь и Украину. Базируясь на юге страны, ООО «Пластико» получило преимущество поставлять товар в своем регионе, что облегчало положение розничных продавцов, так как товар доставлялся быстрее, дешевле и был надлежащего качества, соответствующего ГОСТам.

Также фирма получила преимущество в поставке товара на Дальний Восток и во все регионы по пути следования. Из-за более близкого расположения расходы на логистику составляли меньшую стоимость, чем у конкурентов и сумма доставки для покупателя была приемлемой.

Здесь можно наблюдать предметную конкуренцию, в которой товар идентичен и ненамного отличается от товара конкурентов. Товар изготавливался из качественного сырья, что повышало его стоимость, но цена не сильно отличалась от конкурентов.

Чувствуя стабильность своего положения на российском рынке, компания пробовала занять разные ниши, не связанные с производством поливочных шлангов, но добилась успеха только в изготовлении пластиковых снегоуборочных лопат, так как оборудование по производству резиновых шлангов было модифицировано под этот вид деятельности.

В этом случае можно наблюдать недоработанную стратегию фирмы — максимально использовать логистику, попутно доставляя товары других видов. Реализовать это не удалось, так как в каждом регионе, нашлись свои поставщики, которые доставляли товар по своему региону и в соседние области по более дешевой стоимости. При этом иные неценовые методы не применялись. Однако при таких же условиях стратегия максимально использовать производственное оборудование дала свой результат и при минимальных затратах, предприятие получило новый вид товара той же отрасли.

ООО «Пластико» периодически проводило анализ новых конкурентов, но работая, в основном, с постоянными клиентами, остро не реагировало на появление идентичных фирм-производителей. А зря! Состояние данного отраслевого рынка было настолько благоприятным, что подобное производство, которое ориентировалось на промышленные нужды, обратило свое внимание на более мелких розничных и оптовых покупателей. Оборудование этого предприятия полностью соответствовало производству бытовых шлангов и снегоуборочных лопат.

Конкурентная среда на рынке стала стремительно меняться. Теперь производители, базирующиеся на Урале, могли предложить более дешевую стоимость товара и его доставки. Также снизилась стоимость в направлении Дальнего Востока. Вслед за уральской компанией открылись менее масштабные фирмы, но с более гибкими маркетинговыми стратегиями, в которых было заложено сотрудничество, как с поставщиками сырья, так и с крупными производителями.

В связи с политическими событиями в Украине, компании в центральной части России улучшили сервис в своем регионе и заняли в нем крепкую позицию поставщика по Санкт-Петербургу, Москве, Нижнему Новгороду, Владимиру, Ярославлю и в их областях.

В 2016 году уже насчитывалось около пятнадцати компаний, предлагающих идентичный товар. Среди них многие фирмы занимали позицию посредника. Конкуренция в этой отрасли стала монополистической.

Проведём анализ финансово-экономических показателей ООО «Пластико».

Финансовое состояние может быть устойчивым, неустойчивым, кризисным. Финансовое состояние предприятия оценивается показателями, характеризующими наличие, размещение и использование финансовых ресурсов предприятия.

Анализ финансового состояния предприятия начинается с изучения его имущества, анализа структуры, состава, активов и пассивов баланса[10].

Оценка состава и структуры имущества предприятия представлена в таблице 3.

Из таблицы видно, что за отчетный период общая стоимость имущества ООО «Пластико» увеличилась на 400014 тыс. руб., структура активов анализируемого предприятия изменилась: за 2017-2018 гг. увеличилась доля оборотных активов 8% в общей структуре имущества предприятия.

Следует отметить, что соотношение основного и оборотного капитала влияет на величину получаемой прибыли. Оборотные средства обращаются быстрее, чем основные средства. Поэтому с увеличением доли оборотных средств в общей сумме авансированного капитала время оборота всего капитала сокращается, а следовательно, увеличивается возможность роста новой стоимости, т.е. прибыли. Таким образом, оборотные средства - наиболее подвижная часть активов предприятия, которая в отличие от основного капитала легко трансформируется в денежные средства.

Таблица 3

Динамика состава и структуры имущества ООО «Пластико»

|

Размещение имущества |

2016 год |

2017 год |

2018 год |

|||

|

сумма, тыс. руб. |

уд. вес, % |

сумма тыс. руб. |

уд. вес, % |

сумма тыс. руб. |

уд. вес, % |

|

|

Внеоборотный капитал |

165354 |

29,35 |

207780 |

27,40 |

187268 |

19,44 |

|

Оборотный капитал |

397969 |

70,65 |

550674 |

72,60 |

776069 |

80,56 |

|

Баланс |

563323 |

100,0 |

758454 |

100,0 |

963337 |

100,0 |

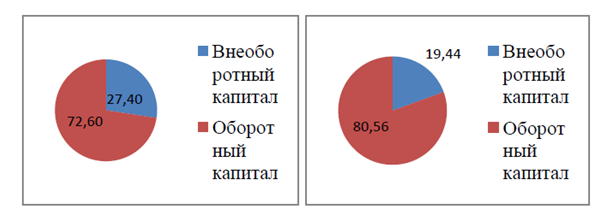

Анализ структуры имущества предприятия показывает, что оборотные активы занимают наибольший удельный вес в структуре балансе, так в 2017 году – 72,6; в 2018 году имущество ООО «Пластико» в виде оборотных активов еще увеличивается и составляет 80,56 % в итоге баланса (рис.2).

Рис. 2. Структура имущества ООО «Пластико» за 2017-2018 гг., %

Горизонтальный анализ заключается в сопоставлении финансовых данных предприятия за три прошедших периода (года) в относительном и абсолютном виде с тем, чтобы сделать лаконичные выводы. Горизонтальный анализ баланса в ООО «Пластико» представлен в таблице 4.

Таблица 4

Горизонтальный анализ баланса (тыс. руб.)

|

Статья |

Сумма, в тыс. руб. |

Абсолютное изменение, в тыс. руб. |

Относительное изменение, в процентах |

||||

|

2016 |

2017 |

2018 |

2016/ 2017 |

2017/ 2018 |

2016/ 2017 |

2017/ 2018 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

I. Внеоборотные активы |

|||||||

|

Основные средства |

2648 |

6541 |

5590 |

3893 |

-951 |

147,02 |

-14,54 |

|

Итого по разделу I |

2648 |

6541 |

5590 |

3893 |

-951 |

147,02 |

-14,54 |

|

II Оборотные активы |

|||||||

|

Запасы |

1286 |

1071 |

777 |

-215 |

-294 |

-16,72 |

-27,45 |

|

сырьё и материалы |

1286 |

1029 |

745 |

-257 |

-284 |

- |

-27,60 |

|

доходы будущих периодов |

0 |

42 |

32 |

42 |

-10 |

- |

-23,81 |

|

Налог на добавленную стоимость по приобретенным ценностям |

16 |

0 |

0 |

-16 |

0 |

-100,00 |

- |

|

Краткосрочная дебиторская задолженность |

10552 |

23936 |

23396 |

13384 |

-540 |

126,84 |

-2,26 |

|

в том числе покупатели и заказчики |

9126 |

21563 |

19326 |

12437 |

-2237 |

136,28 |

-10,37 |

|

Денежные средства |

15474 |

9792 |

6013 |

-5682 |

-3779 |

-36,72 |

-38,59 |

|

Итого по разделу II |

27328 |

34799 |

30186 |

7471 |

-4613 |

27,34 |

-13,26 |

|

Баланс |

29976 |

41340 |

35776 |

11364 |

-5564 |

37,91 |

-13,46 |

|

III. Капитал и резервы |

|||||||

|

Уставный капитал |

10 |

10 |

10 |

0 |

0 |

0,00 |

0,00 |

|

Нераспределенная прибыль |

12871 |

21938 |

20469 |

9067 |

-1469 |

70,45 |

-6,70 |

|

Итого по разделу III |

12881 |

21948 |

20479 |

9067 |

-1469 |

70,39 |

-6,69 |

|

IV. Краткосрочные обязательства |

|||||||

|

Кредиторская задолженность |

17095 |

19392 |

15297 |

2297 |

-4095 |

13,44 |

-21,12 |

|

поставщики и подрядчики |

14777 |

15213 |

14635 |

436 |

-578 |

2,95 |

-3,80 |

|

перед персоналом организации |

656 |

1485 |

335 |

829 |

-1150 |

126,37 |

-77,44 |

|

перед государственными внебюджетными фондами |

159 |

81 |

36 |

-78 |

-45 |

-49,06 |

-55,56 |

|

по налогам и сборам |

444 |

2521 |

285 |

2077 |

-2236 |

467,79 |

-88,69 |

|

прочие кредиторы |

1059 |

92 |

6 |

-967 |

-86 |

-91,31 |

-93,48 |

|

Итого по разделу V |

17095 |

19392 |

15297 |

2297 |

-4095 |

13,44 |

-21,12 |

|

Баланс |

29976 |

41340 |

35776 |

11364 |

-5564 |

37,91 |

-13,46 |

По результатам горизонтального анализ баланса отмечается значительное ежегодное увеличение запасов за счёт готовой продукции и товаров для перепродажи. Дебиторская задолженность предприятия увеличивается, что говорит о том, что поставщики не рассчитываются по своим долгам с предприятием.

Денежные средства предприятия увеличиваются, что положительно характеризует его состояние. Горизонтальный анализ пассива баланса показал увеличение резервного капитала в динамике. Кредиторская задолженность увеличивается в динамике в основном за счёт увеличения задолженности перед поставщиками и подрядчиками и прочими кредиторами.

Вертикальный анализ позволяет сделать вывод о структуре баланса и отчета о прибыли в текущем состоянии, а также проанализировать динамику этой структуры. Вертикальный анализ представлен в таблице 5.

Таблица 5

Вертикальный анализ баланса (%)

|

Статья |

Удельный вес |

Изменение доли |

|||

|

2016 г. |

2017 г. |

2018 г. |

2016/2017 |

2017/2018 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

I. Внеоборотные активы |

|||||

|

Основные средства |

2,45 |

2,45 |

1,42 |

2,45 |

-1,02 |

|

Итого по разделу I |

2,45 |

2,45 |

1,42 |

2,45 |

-1,02 |

|

II. Оборотные активы |

|||||

|

Запасы |

13,10 |

35,21 |

5,37 |

22,11 |

-29,83 |

|

Налог на добавленную стоимость по приобретенным ценностям |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Дебиторская задолженность |

77,81 |

57,93 |

70,37 |

-19,88 |

12,45 |

|

Денежные средства |

9,09 |

4,42 |

17,58 |

-4,67 |

13,16 |

|

Прочие оборотные активы |

0,00 |

0,00 |

5,25 |

0,00 |

5,25 |

|

Итого по разделу II |

100,00 |

97,55 |

98,58 |

-2,45 |

1,02 |

|

Баланс |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

|

III. Капитал и резервы |

|||||

|

Уставный капитал |

0,24 |

0,10 |

0,06 |

-0,14 |

-0,04 |

|

Нераспределенная прибыль |

1,18 |

0,79 |

2,73 |

-0,40 |

1,94 |

|

Итого по разделу III |

1,43 |

0,88 |

2,79 |

-0,54 |

1,91 |

|

IV. Долгосрочные обязательства |

|||||

|

Заёмные средства |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Итого по разделу IV |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

V. Краткосрочные обязательства |

|||||

|

Заёмные средства |

28,76 |

21,96 |

14,03 |

-6,80 |

-7,93 |

|

Кредиторская задолженность |

69,81 |

77,15 |

83,18 |

7,34 |

6,02 |

|

Прочие краткосрочные пассивы |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Итого по разделу V |

98,57 |

99,12 |

97,21 |

0,54 |

-1,91 |

|

Баланс |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

Вертикальный анализ баланса показал, что наибольшую долю в структуре активов занимают запасы и затраты, доля которых ежегодно увеличивается за счёт роста доли готовой продукции и товаров для перепродажи. Возрастает доля денежных средств, что также положительно характеризует состояние предприятия. Доля собственного капитала в пассиве баланса ООО «Пластико» ежегодно увеличивается с 79,18% в 2017 году до 79,47% в 2018 году, что положительно характеризует состояние предприятия. Доля кредиторской задолженности увеличивается, что отрицательно для предприятия.

Итак, состояние предприятия практически по всем параметрам улучшается с каждым годом, что подтверждают результаты и горизонтального и вертикального анализов баланса. Результаты проведенного анализа позволяют сделать следующие рекомендации: улучшить взаимоотношение с поставщиками и потребителями с целью снижения дебиторской и кредиторской задолженности; найти выгодные источники краткосрочного финансирования.

1) Анализ ликвидности и платежеспособности.

Центральное место в финансовой отчетности организации занимает бухгалтерский баланс, показатели которого дают возможность проанализировать и оценить финансовое состояние организации на дату его составления. Элементы, сформированные в учетной информации о финансовом положении организации, отражаются в бухгалтерском балансе. Этими элементами являются активы, обязательства и капитал.

Сопоставление разделов активов и обязательств баланса позволяет установить общий уровень финансовой устойчивости, определить источники формирования внеоборотных активов, а также то, что является источником формирования оборотных активов.

Ликвидность баланса - это степень покрытия обязательств организации ее активами, которая отражает скорость возврата в оборот денег, вложенных в различные виды имущества и обязательств. Степень ликвидности зависит от того, как долго длится процесс.

Анализ ликвидности баланса представляет собой сравнение активов, сгруппированных по ликвидности и расположенных в порядке убывания ликвидности, с обязательствами, сгруппированными по срокам погашения и расположенными в порядке возрастания срока погашения[11].

В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы организации разделяются на следующие группы:

А1: наиболее ликвидные активы, к которым относятся все статьи денежных средств компании и краткосрочные финансовые вложения (ценные бумаги);

А2: быстро продаваемых активов-краткосрочной дебиторской задолженности;

A3: медленно амортизируемые активы-статьи раздела II баланса, включая запасы, налог на добавленную стоимость и прочие оборотные активы;

А4: труднопродаваемые активы-статьи раздела I балансовых активов-внеоборотные активы.

Пассива баланса группируются по степени срочности их оплаты:

П1: наиболее срочные обязательства-кредиторская задолженность;

П2: краткосрочные обязательства-краткосрочные кредиты, долги перед участниками по выплате дохода, прочие краткосрочные обязательства;

П3: долгосрочные пассивы баланса, относящиеся к разделам IV и V, т. е. долгосрочные кредиты и займы, а также Доходы будущих периодов, Резервы предстоящих расходов и платежей;

П4: фиксированные или стабильные обязательства являются статьями раздела III баланса "капитал и резервы".

Для определения ликвидности баланса необходимо сопоставить результаты деятельности группы активов и пассивов (см. приложение 1).

Баланс считается абсолютно ликвидным при соблюдении следующих условий:

А1 П1

А2 П2

А3 П3

А4 П4

Исходя из данных баланса ООО «Пластико» видно, что

За 2016 год: За 2017 год: За 2018 год:

А1 П1 А1 П1 А1 П1

А2 П2 А2 П2 А2 П2

А3 П3 А3 П3 А3 П3

А4 П4 А4 П4 А4 П4

В результате сопоставления активов и обязательств на балансе выявлено несоответствие 1-го коэффициента, свидетельствующее о дефиците СДВ по оплате срочной кредиторской задолженности, с учетом других коэффициентов баланса.

Сопоставление ликвидных средств и обязательств позволяет определить соответствующие характеристики:

(а) текущая ликвидность свидетельствует о платежеспособности или неплатежеспособности предприятия на ближайший период времени[12]:

ТЛ = (А1 + А2) - (П1 + П2)

2016 год: ТЛ = (902 + 5784) – (14900 + 170) = - 8384 тыс. руб.

2017 год: ТЛ = (2282 + 5601) – (11652 +169) = - 3938 тыс. руб.

2018 год: ТЛ = (2294 + 5288) – (14657 + 0) = - 7075 тыс. руб.

б) перспективная ликвидность-это прогноз платежеспособности на основе сравнения будущих поступлений и платежей:

ПЛ = А3 – П3

2016 год: ПЛ = 15178 – 4539 = 10639 тыс. руб.

2017 год: ПЛ = 15395 – 7335 = 8060 тыс. руб.

2018 год: ПЛ = 11038 – 1680 = 9358 тыс. руб.

Исследование характеристик ликвидности анализируемой фирмы демонстрирует собственную несостоятельность за последние 3 анализируемых года.

Для оценки платежеспособности общества используются 3 условных показателя ликвидности, отличающихся набором ликвидных средств, рассматриваемых как покрытие краткосрочных обязательств (см. приложение 2).

Проанализируем относительные коэффициенты ликвидности ООО «Пластико»:

1) Общий показатель ликвидности:

2016 год:

2017 год:

2018 год:

2) Коэффициент абсолютной ликвидности:

2016 год:

2017 год:

2018 год:

3) Коэффициент срочной (критической) ликвидности:

2016 год:

2017 год:

2018 год:

4) Коэффициент текущей ликвидности:

2016 год:

2017 год:

2018 год:

Коэффициент абсолютной ликвидности демонстрирует, собственно, что компания сумела погасить лишь только 6% краткосрочной задолженности за счет денежных средств за 2016 год, лишь только 19% краткосрочной задолженности за 2017 год и 16% краткосрочной задолженности за 2018 год.

Критический коэффициент ликвидности демонстрирует, собственно, что в 2016 году компания сумела погасить лишь только 44% обязательств за счет денежных средств и расчетов выгоды за 2016 год – 67%, а за 2018 год-51 % краткосрочных обязательств.

Коэффициент текущей ликвидности показывает, по сущности, собственно, что в 2016 году фирме получилось погасить лишь только 1,45 текущих обязательств по кредитам и расчетам, в случае если был задействован целый возвращаемый капитал, за 2017 год – 1,97 текущих обязательств и за 2018 год – 1,27 текущих обязательств.

2) Анализ финансовой устойчивости.

Финансовая устойчивость - это конкретное положение счетов фирмы, которое гарантирует ее долговременную платежеспособность. В итоге всякой хозяйственной операции экономическое положение фирмы имеет возможность остаться постоянным, или улучшиться или же усугубиться.

Анализ экономической устойчивости проводится для выявления платежеспособности предприятия. Характеристики экономической устойчивости позволяют оценить уровень обеспеченности трейдеров и кредиторов, поскольку они отражают возможности компании с точки зрения возможности погашения долгосрочных обязательств.

Одним из самых важных данных на стабильность экономического состояния предприятия, его независимости от заемных источников является коэффициент автономии (независимости), такая же доля источников средств в общем балансе.

Дополняет коэффициент автономии отношение долга и личного капитала компании, равное отношению обязательств компании к цене собственных средств.

Существенная характеристика устойчивости финансового состояния предприятия является коэффициент маневренности, соотношения собственных оборотных средств компании к совместной сумме источников собственных средств. Этот коэффициент показывает, какая доля собственных средств компании находится в мобильной форме, что позволяет относительно активно маневрировать в этих направлениях. Коэффициент имеет большое значение и положительно характеризует экономическую ситуацию[13].

Следующие сравнительные показатели экономической устойчивости фирмы является коэффициент обеспеченности запасов и затрат собственными источниками, равный отношению количества оборотных средств к стоимости запасов и затрат предприятия.

Показатели финансовой устойчивости представлены в приложении 3.

Проанализируем финансовую устойчивость ООО «Пластико»:

1) Коэффициент автономии (независимости):

2016 год:

2017 год:

2018 год:

2) Коэффициент заемных средств:

2016 год:

2017 год:

2018 год:

3) Коэффициент соотношения заемных и собственных средств:

2016 год:

2017 год:

2018 год:

4) Коэффициент соотношения собственных средств:

2016 год:

2017 год:

2018 год:

5) Коэффициент маневренности:

2016 год:

2017 год:

2018 год:

6) Коэффициент обеспеченности запасов и затрат собственными источниками:

2016 год:

2017 год:

2018 год:

Коэффициент задолженности находится ниже 1 и постепенно приближается к 0, что свидетельствует о небольшом объеме заемных средств предприятия и их постепенном снижении: в 2016 году – 0,08, в 2017 году – 0,14 и в 2018 году – 0,01.

Снижение задолженности к собственному капиталу свидетельствует о том, что количество заемных средств анализируемой компании снизился за три года в связи с погашением ранее взятых долгосрочных и краткосрочных займов: в 2016-0.14 в 2017 году и 0,26 в 2018 году до 0,02.

Соотношение собственных средств за три анализируемых периода выше нормативного значения, что свидетельствует о наличии у компании достаточных резервов финансовой устойчивости и относительной независимости от внешних источников финансирования, особенно в 2018 году.

Значение коэффициента независимости находится в пределах нормативного значения, что свидетельствует о стабильном финансовом положении предприятия.

Коэффициент маневренности за анализируемый период показывает снижение доли оборотных средств в общем объеме собственных средств: в 2016 году он составил 0,23, в 2017 году – 0,43 и в 2018 году – 0,13.

Коэффициент обеспеченности запасов и затрат собственными источниками финансирования находится в пределах нормативного значения, указывая, что предприятие обеспечивает запасы и затраты собственными источниками.

3) Анализ финансовых результатов и рентабельности.

Анализ финансовых результатов хозяйственной деятельности и рентабельности – это одна из методик оценки инвестиционной привлекательности организации и определения того, как перспективен бизнес.

Ведущими задачами анализа денежных итогов считаются[14]:

1) регулярный контроль за реализацией намерений по реализации продукции и прибыли;

2) определение воздействия как беспристрастных, например и личных моментов на денежные результаты;

3) выявление резервов наращивания суммы выгоды и рентабельности;

4) оценка работы фирмы по применению вероятностей наращивания выгоды и рентабельности;

5) Разработка событий по применению обнаруженных резервов.

Ведущими источниками информации при анализе денежных итогов выгоды работают данные аналитического бухгалтерского учета по счетам денежных итогов, экономической отчетности "доклад о прибылях и убытках".

В отчете о прибылях и убытках наличествует информация обо всех обликах прибылей и затрат за отчетный и прошлые периоды, квартальных, полугодовых, девятимесячных и годичных. Данный тест разрешает любому хозяйствующему субъекту разбирать в динамике состав и структуру прибылей и затрат, их перемена, а еще высчитать ряд моментов, свидетельствующих о производительности применения прибылей и необходимости затрат в сопоставлении с приобретенными доходами.

Характеристики финансовых итогов охарактеризовывают безоговорочную эффективность фирмы. Более актуальными между них считаются характеристики выгоды, которая в критериях перехода к рыночной экономике создаёт базу финансового становления фирмы. Подъем выгоды делает экономическое основание для самофинансирования, расширенного производства, решения задач общественных и материальных необходимостей трудового коллектива. За счет выгоды, доля обязательств фирмы перед бюджетом, банками и другими предприятиями и организациями исполняется.

Следовательно, характеристики выгоды являются очень важными для оценки производственной и экономической работы фирмы. Они охарактеризовывают уровень его деловитой энергичности и экономическую успешность.

Для анализа и оценки значения характеристик выгоды ООО «Пластико» мы составим таблицу, в которой станем применить данные из экономической отчетности в отчете о прибылях и убытках (см. приложение 4).

На основании приложения 5 видно, собственно, что фирма в 2017 году по сопоставлению с 2016 годом повысила собственные характеристики и получила чистую выгоду на 461 тыс. руб. больше. В 2018 году фирма получила урон в совместной трудности, который составил 2316 тыс. руб., собственно, что на 3764 тыс. руб. меньше, чем в 2017 году. Значимость денежных характеристик еще возможно расценить с точки зрения прибыльности. Не считая рентабельности текущей работы и рентабельности продукции (по выгоде от продаж) ориентируется показатель рентабельности продаж, рассчитываемый по чистой выгоде (чистая прибыль/выручка от продаж). Этап окупаемости собственных денежных средств охарактеризовывает этап времени, важный для совершенного восстановления величины собственных средств с прибылью, и считается оборотным показателем рентабельности собственных денежных средств.

Ознакомимся с показателями рентабельности, которые представлены в приложении 5.

Размер валовой выгоды находится в зависимости от способа определения себестоимости реализованной продукции (товаров, дел, услуг), структуры ассортимента, ценовой политики предприятия. Вследствие этого ее оценка находится в зависимости от присутствия информации об учетной, рекламной и ценовой политике организации. Для пользователя бухгалтерской информацией вероятность проведения детализированного анализа безоговорочной и условной валовой выгоды ограничена.

Анализ показателей рентабельности ООО «Пластико».

- Коэффициент валовой прибыли:

2016 год:

2017 год:

2018 год:

2) Рентабельность основной деятельности:

2016 год:

2017 год:

2018 год:

3) Рентабельность продаж по прибыли от продаж:

2016 год:

2017 год:

2018 год:

4) Общая рентабельность:

2016 год:

2017 год:

2018 год:

5) Рентабельность продаж по чистой прибыли:

2016 год:

2017 год:

2018 год:

6) Рентабельность собственного капитала:

2016 год:

2017 год:

2018 год:

7) Период окупаемости собственного капитала:

2016 год:

2017 год:

2018 год:

Проанализировав характеристики рентабельности, возможно, увидеть, собственно, что все характеристики имеют направленность к понижению. Коэффициент валовой выгоды в 2018 году составляет 28,43 %, собственно, что на 7,3% ниже, чем в 2017 году.

Рентабельность основного вида деятельности в 2018 году составила -2,83 %, что на 10,9% ниже, чем в 2017 году. Рентабельность по чистой прибыли в 2018 году равна -2,03 % на 7,21 % ниже, чем в 2017 году. Рентабельность по чистой прибыли в 2018 году составляет -4,09 %, что на 6,41% ниже, чем в 2017 году. Общая рентабельность компании в 2018 году составляет -4,78 %, что на 7,87 % ниже, чем в 2017 году. Рентабельность собственного капитала в 2018 году составляет -10,92 %, что на 17,06 % ниже, чем в 2017 году. Период рентабельности собственного капитала также сократился в 2018 году по сравнению с 2017 годом на 25,44 и стал равен -9,16.

4) Анализ деловой активности.

Деловая активность охарактеризовывает эффективность текущей работы фирмы и связана с результативностью применения материальных, трудовых, денежных ресурсов фирмы, а еще характеристики оборачиваемости.

Характеристики деловой активности дают возможность расценить экономическое состояние фирмы с точки зрения платежеспособности: как скоро финансы имеют шансы преобразовываться в наличность, каковой производственный потенциал фирмы, эффективность применения денежных средств и трудовых ресурсов применяются действенно, как предприятие пользуется собственными активами для получения прибыли и выгоды.

Показатели деловой активности представлены в приложении 6.

Рассчитаем показатели деловой активности ООО «Пластико»[15]:

1) Оборачиваемость основных средств:

2016 год:  (в оборотах)

(в оборотах)

(в днях)

(в днях)

2017 год:  (в оборотах)

(в оборотах)

( в днях)

( в днях)

2018 год:  (в оборотах)

(в оборотах)

(в днях)

(в днях)

2) Оборачиваемость запасов:

2016 год:  (в оборотах)

(в оборотах)

(в днях)

(в днях)

2017 год:  (в оборотах)

(в оборотах)

(в днях)

(в днях)

2018 год:  (в оборотах)

(в оборотах)

(в днях)

(в днях)

3) Оборачиваемость кредиторской задолженности:

2016 год:  (в оборотах)

(в оборотах)

(в днях)

(в днях)

2017 год:  (в оборотах)

(в оборотах)

(в днях)

(в днях)

2018 год:  (в оборотах)

(в оборотах)

(в днях)

(в днях)

4) Оборачиваемость дебиторской задолженности:

2016 год:  (в оборотах)

(в оборотах)

(в днях)

(в днях)

2017 год:  (в оборотах)

(в оборотах)

(в днях)

(в днях)

2018 год:  (в оборотах)

(в оборотах)

(в днях)

(в днях)

5) Оборачиваемость собственного капитала:

2016 год:

2017 год:

2018 год:

Оборот основных средств за анализируемый период составляет: за 2016 год – 2,87, за 2017-3.41, на 2018 год – 3.24. Период оборачиваемость основных средств: 2016 – 127 дней, в 2017 году – 107 дней в 2018 году 113 дней.

Оборачиваемость запасов за анализируемый период составляет 2.49, 2017 – 2.75, 2018 и 3.9 за 2016 год. Период оборачиваемости запасов: в 2016 году – 147 дней, в 2017 году – 132 дня, а в 2018 году – 94 дня.

Оборачиваемость кредиторской задолженности за период составляет: в 2016 году, 2.46, 2017-3.45, для 2018-2.76. Срок оборота кредиторской задолженности: 2016 год – 149 дней, 2017 год – 106, 2018 год – 132 дня.

Оборачиваемость дебиторской задолженности за период: 2016 - 9,67 2017 , – 11,17, 2018 - 10,7. Срок оборота дебиторской задолженности: в 2016 году – 38 дней, в 2017 году – 33 дня, в 2018 году-34 дня.

Оборот собственного капитала за анализируемый период составляет: за 2016 год – 2,38 за 2017-2,65 на 2018 год – 2,69.

5) Анализ возможности банкротства.

В рыночных аспектах более важной задачей является прогнозирование финансовой ситуации в будущем.

Есть формальные и неформальные нюансы, по которым предприятие содержит вероятность быть признано независимым (банкротом).

Есть расчёт индекса кредитоспособности. Этот метод был предложен в 1968 г. своим людям западным экономистом Альтманом. Способ разрешает в первом приближении поделить финансовые объекты на вероятных банкротов и небанковских[16].

Индекс Альтмана является функцией некоторых данных, характеризующих экономический потенциал компании и выводы его работы за прошедший период в общем виде данных, называемых z-счетом Альтмана и имеющих подобный вид:

Z-счет = 1,2*К1 + 1,4*К2 + 3,3*К3 + 0,6*К4 + 1,0*К5 , где

показатели К1; К2; К3; К4; К5 - рассчитываются по следующим формулам:

К1 = Итого по разделу II / Баланс

К2 = (Резервный капитал + Целевое финансирование + Нераспределенная прибыль (непокрытый убыток)) / Баланс

К3 = Прибыль (убыток) от продаж / Баланс

К4 = Уставный капитал / (Кредиторская задолженность + Доходы будущих периодов + Прочие краткосрочные обязательства)

К5 = Выручка / Баланс

Рассмотрим степень вероятности банкротства в приложении 7.

Рассчитаем степень вероятности банкротства ООО «Пластико»:

2016 год: К1 = 21864 / 43072 = 0,51

К2 = (5 + 0 + 2180) / 43072 = 0,05

К3 = 4178 / 43072 = 0,1

К4 = 89 / (14900 + 2 + 0) = 0,01

К5 = 55959 / 43072 = 1,3

Z-счет = 1,2 * 0,51 + 1,4 * 0,05 + 3,3 * 0,1 + 0,6 * 0,01 + 1,0 * 1,3 = 2,318

2017 год: К1 = 23278 / 42725 = 0,54

К2 = (5 + 0 + 2286) / 42725 = 0,05

К3 = 3242 / 42725 = 0,08

К4 = 89 / (11652 + 2 + 0) = 0,01

К5 = 62545 / 42725 = 1,46

Z-счет = 1,2 * 0,54 + 1,4 * 0,05 + 3,3 * 0,08 + 0,6 * 0,01 + 1,0 * 1,46 = 2,448

2018 год: К1 = 18620 / 37543 = 0,5

К2 = (5 + 0 – 44) / 37543 = -0,001

К3 = -1148 / 37543 = -0,03

К4 = 89 / (14657 + 2 + 0) = 0,01

К5 = 56584 / 37543 = 1,51

Z-счет = 1,2 * 0,5 – 1,4 * 0,001 – 3,3 * 0,03 + 0,6 * 0,01 + 1,0 * 1,51 = 2,0156

Из расчётов мы пришли к выводу, собственно, что у компании ООО «Пластико» гигантская вероятность разорения, в большей степени это связано со снижением прибыли, а в 2018 году пришли к убытку.

Финансовая обстановка на предприятии в первом полугодии 2018 года была активной. Как в 2017 году, у компании не вышло достичь докризисного состояния финансового взлета, объемов производстве и продажах. Ощущался острый дефицит оборотных средств. Компания с января по декабрь 2018 года вела погашение длительного кредита в филиале "Санкт-Петербург" ОАО "Банк ВТБ "Северо-Запад" на нужную необходимую сумму 5,5 млн. руб. для обеспечения обязательств по кредиту был оформлен залог недвижимости на нужную сумму 14170 тыс. руб.

Только лишь в четвертом квартале произошло наращивание заказов, а к концу 2018 года финансовая обстановка начала стабилизироваться. Размеры производства за 2018 год в целом по предыдущему году составили 82,2% в связи с сокращением федерального финансирования и покупателей продукции компании.

2.2 Оценка конкурентоспособности компании ООО «Пластико»

Последние несколько лет на рынке розничных продаж идет жесткая конкуренция, и посреднические компании снижают цены на продукцию, а также выросли цены на транспортные перевозки, доходность данного рынка значительно снизилась.

Проанализируем внешнюю среду с помощью SWOT-анализа.

Таблица 6

Матрица SWOT-анализа ООО «Пластико»[17]

|

Сильные стороны |

Слабые стороны |

|

Квалифицированный рабочий персонал, налаженная система обучения сотрудников; Высокий уровень сервиса, качество обслуживания; Большой опыт в совершенствовании процессов сбыта; Сбалансированная кредитная политика; |

Высокая цена на услуги; Износ основных фондов, необходимость ремонтов/покупки расходных материалов; Отсутствие четкой политики по управлению дебиторской и кредиторской задолженностью. Отсутствие инвестирования в маркетинг. Узкая интерпретация функций маркетинга, только коммуникационная; |

|

Угрозы |

Возможности |

|

Возрастающая конкуренция; Повышение цен на ресурсы; Рост социальных отчислений; Внимательное отношение к противопожарной безопасности со стороны государства; Законодательство по защите прав потребителей. |

Снижение ставки рефинансирования; Научно-технический прогресс; Выпуск новых видов продукции, оказание новых видов услуг; Восстановление платёжеспособного спроса со стороны социума. |

Наличие собственной площади, а также сбалансированная кредитная политика, позволяют создать гибкую систему оплаты, в том числе долгосрочную отсрочку платежа для компаний-заказчиков.

Высокая цена на услуги обусловлена, прежде всего, постоянным ростом цен на услуги логистики, а так же необходимостью модернизации процесса поставки электрооборудования. Отсутствие инвестирования в маркетинг, не позволяет компании должным образом анализировать изменения рынка и технологий.

В качестве угрозы для предприятия можно выделить высокую конкуренцию в их основной деятельности.

Анализ конкурентоспособности ООО «Пластико» проводили на основе оценки по пятибалльной шкале факторов конкурентоспособности данной организации и её ближайших конкурентов так, как показано в приложении 9. Анализ показал, что у ООО «Пластико» довольно сильные по сравнению с ближайшими конкурентами позиции. Необходимо отметить, что у организации очень разнообразный ассортимент.

Показатели конкурентоспособности ООО «Пластико» представлены в приложении 9.

Фирма дольше всего работает на рынке, что также является очень важным положительным фактором.

Для поддержания конкурентоспособности фирме необходимо сохранять качество продукции на высоком уровне.

Рекомендуется правильно скорректировать ценовую политику, снизить цены, что позволит завоевать большую долю рынка.

Необходимо заключать договора с надежными клиентами, постоянно обновлять оборудование и использовать новейшие технологии.

Из проведенного исследования можно сделать вывод, что ООО «Пластико» является очень конкурентоспособным предприятием в области розничных продаж бытовых электротоваров. Однако у организации имеются сильные фирмы - конкуренты, поэтому необходимо сохранять свои конкурентные преимущества и по возможности увеличивать рыночное пространство[18].

2.3 Разработка мероприятий по повышению конкурентоспособности компании ООО «Пластико»

В целях повышения повышению конкурентных позиций фирмы и индекса конкурентоспособности товара, необходимо разработать план развития ООО «Пластико». Для этого строится диаграмма Исикавы (см. приложение 12) по логической взаимоувязке планируемых мероприятий, направленных на, повышения конкурентных позиций предприятия, с одной стороны, и повышение конкурентоспособности товара - с другой.

Две группы ветвей диаграммы Исикавы обозначены как R1 - R5 (мероприятия по повышению привлекательности предприятия) и Е6 - Е13 (мероприятия по повышению конкурентоспособности предприятия). На каждой ветви диаграммы показаны ветки планируемых мероприятий, которые имеют следующее семантическое содержание:

R1. Создание условий для обеспечения планируемого увеличения темпов роста объема рынка будет осуществляться за счёт совершенствования производственной базы фирмы (1), совершенствования ценовой (2) и сбытовой (3) стратегии фирмы. Также планируется усовершенствование системы маркетинга (4).

R2. Увеличение прибыли предприятие ООО «Пластико» планирует в основном за счёт уменьшения переменных издержек при производстве товаров (1). Также в качестве мер по увеличению прибыли предприятие будет использовать увеличение валовой прибыли (2) и обеспечение ресурсосбережения (3). Данному предприятию необходимо повышение технологического уровня (R3.) Этого фирма ООО «Пластико» будет добиваться путём создания высокотехнологичных наукоемких товаров (1) и повышением технологического уровня фирмы (2).

R4. Уменьшение интенсивности конкуренции путем поиска сегментов, на которых более четко проявляются конкурентные преимущества товара и фирмы (1) и применения эффективных конкурентных стратегий (2).

Е.5 Обеспечение темпов роста доли рынка на ООО «Пластико» осуществляется путем повышения имиджа фирмы (1), повышения системы распределения (2). Также этого можно достичь снижением издержек производства и цен (3).

Предприятие ООО «Пластико» планирует повысить качество своих товаров (Е6) за счет увеличения срока гарантий на товар (1), за счёт использования более качественных материалов (2). Большое внимание в решении этого вопроса будет уделяться расширению функциональных и потребительских свойств товаров в соответствии с запросами покупателей (3).

При разработке мероприятий по повышению конкурентоспособности предприятия, также большое внимание необходимо уделить улучшению марки товара (Е7). Этого предприятие ООО «Пластико» будет добиваться путём продажи лицензий на товар и технологий на его производство (1), путём повышения юридической дееспособности марки (2). Также эффективным будет предоставление более точной и обширной информации о товаре (3).

Е8. Совершенствование системы распределения товаров также необходимое условие при повышении конкурентоспособности предприятия. Для достижения этих условий фирме необходимо будет ориентироваться на современные автоматизированные маркетинговые системы распределения товаров (1) и адаптировать систему распределения к более высоким типам рынков (2). Не нужно забывать также о надёжных условиях поставок (3).

Е9. Совершенствование рекламы предприятие ООО «Пластико» будет добиваться двумя способами[19]. Это проведения маркетинговых исследований по повышению эффективности рекламы (1) и разработка мероприятий по снижению расходов на рекламу при сохранении ее эффективности (2).

Одним из основных условий является обеспечение технологического лидерства товара (E11). Этого можно добиться путём применения универсального высокопроизводительного оборудования и оснащения (1), путём постоянного совершенствования товара в соответствии с этапом его жизненного цикла (2). Необходимо отметить также, такие мероприятия как, использование точного оборудования для достижения качества изготовления товаров на планируемом уровне (3), расширенное использование «высоких» технологий (4), ориентацию на высокую гибкость производства (5).

Большое внимание должно уделяться улучшению поставок материалов (Е12) т.к. своевременная и точная доставка товара потребителю является необходимым и важным условием данного предприятия. Повысить качество поставок можно путём, использования системы управления качеством (1) и ориентируясь на точное и стабильное выполнение контрактов по поставкам (2).

2.4 Оценка экономической эффективности мероприятий по повышению конкурентоспособности компании ООО «Пластико»

Оценку эффективности предлагаемых мероприятий проведем по следующим показателям[20]:

1) По продукту:

Коэффициент рыночной доли:

КРД = ОП/ООПР, (17)

где ОП - объем продаж продукта фирмой;

ООПР - общий объем продаж продукта на рынке.

Коэффициент показывает долю, занимаемую фирмой на рынке.

Коэффициент предпродажной подготовки:

КПП = ЗПП/ЗПОП, (18)

где ЗПП - сумма затрат на предпродажную подготовку;

ЗПОП - сумма затрат на производство (приобретение) продукта и организацию его продаж.

Этот показатель характеризует усилие фирмы к росту конкурентоспособности за счет улучшения предпродажной подготовки. В случае если продукт не требовал предпродажной подготовки в отчетный период, то принимается, что КПП = 118.

Коэффициент изменения объема продаж продукции:

КИОП = ОПКОП/ОПНОП, (19)

где ОПКОП - объем продаж на конец отчетного периода;

ОПНОП - объем продаж на начало отчетного периода.

Показывает рост или снижение конкурентоспособности фирмы за счет роста объема продаж.

2) По цене:

Коэффициент уровня цен:

КУЦ = (Цmax + Цmin) / 2 Цуф, (20)

где Цmax - максимальная цена товара на рынке;

Цmin - минимальная цена товара на рынке;

Цуф - цена товара, установленная фирмой. Показывает рост или снижение конкурентоспособности фирмы за счет динамики цен на продукт.

3) По доведению продукта до потребителя[21]:

Коэффициент доведения продукта до потребителя:

КСб = КИОП × ЗСБкоп/ЗСБноп, (21)

где КИОП - коэффициент изменения объема продаж - формула;

ЗСБкоп - сумма затрат на функционирование системы сбыта на конец отчетного периода;

ЗСБноп - сумма затрат на функционирование системы сбыта на начало отчетного периода.

Показывает стремление фирмы к повышению конкурентоспособности за счет улучшения сбытовой деятельности.

4) По продвижению продукта:

Коэффициент рекламной деятельности:

КрекД = КИОП × ЗРДкоп / ЗРДноп, (22)

где ЗРДкоп - затраты на рекламную деятельность на конец отчетного периода;

ЗРДноп - затраты на рекламную деятельность на начало отчетного периода;

Характеризует стремление фирмы к росту конкурентоспособности за счет улучшения рекламной деятельности.

Коэффициент использования связей с общественностью:

КИСО = КИОП × ЗРкоп /ЗРноп, (23)

где ЗРкоп - затраты на связи с общественностью на конец отчетного периода;

ЗРноп - затраты на связи с общественностью на начало отчетного периода.

Показывает стремление фирмы к росту конкурентоспособности за счет улучшения связей с общественностью.

Суммируя вышеперечисленные коэффициенты и находя среднеарифметическую величину, определим итоговый показатель конкурентоспособности маркетинговой деятельности для конкретного продукта. Назовем его коэффициентом маркетингового тестирования конкурентоспособности (КМТК)[22]:

КМТК = (КРД + КПП + КИОП + КУЦ + КСб + КрекД + КИСО) / L, (24)

где L - общее число показателей в числителе. В данном случае L = 7.

С помощью предложенной методики проведем расчет показателей эффективности.

1)По продукту

Коэффициент предпродажной подготовки.

КПП= 1

Коэффициент изменения объема продаж:

КИОП = 455000 / 349600 = 1,301

3) По доведению продукции до потребителей: КСб = 1,301 × 15000/12000 = 1,626 4) По продвижению продукции: КредЦ = 1,301 × 33420/13540 = 3,2 5) По цене КУЦ = (24 + 19) / 2×19 = 1,13 КИСО = 0.

Суммируя вышеперечисленные коэффициенты и находя среднеарифметическую величину, определим итоговый показатель эффективности маркетинговой деятельности в 2018 году после внедрения предложенных рекомендаций и мероприятий: КМТК = (1 + 1,301 + 1,626 + 3,2 + 1,13)/5 = 1,651

Таким образом, по результатам расчетов можно сделать вывод, что интегральный показатель эффективности имеет положительную величину и больше 1, что свидетельствует о целесообразности применения разработанных в данной выпускной квалификационной работе мероприятий.

Заключение

В результате исследования, проведенного в работе, можно сделать следующие выводы.

Конкуренция – экономический процесс взаимодействия, взаимосвязи и борьбы между выступающими на рынке предприятиями в целях обеспечения лучших возможностей сбыта продукции, удовлетворения разнообразных потребностей покупателей.

Существует четыре возможные конкурентные структуры, определяющие структуры рынка: чистая конкуренция, монополистическая конкуренция, олигополия, чистая монополия.

Конкуренция на рынке бывает трех видов: функциональная, видовая, предметная.

В экономике принято разделять конкуренцию по ее методам на ценовую и неценовую, или конкуренцию на основе цены и конкуренцию на основе качества (потребительной стоимости).

В качестве объекта исследования курсовой работы было выбрано общество с ограниченной ответственностью «Пластико». Основные направления деятельности организации включают:

1. Производство поливных шлангов для сада;

2. Осуществление внешнеэкономической деятельности в соответствии с действующим законодательством Российской Федерации.

1. Для повышения конкурентоспособности предприятия был разработан план развития ООО «Пластико». С этой целью была построена диаграмма Исикавы, обеспечивающая взаимосвязь планируемых мероприятий, направленных на, повышение конкурентных позиций предприятия, с одной стороны, и повышение конкурентоспособности товара - с другой.

2. В качестве одного из направлений повышения конкурентоспособности предприятия и его продукции было предложено совершенствование системы менеджмента качества, включающее работу по следующим основным направлениям: характер производственного процесса, его интенсивность, ритмичность, продолжительность; уровень оснащённости и обслуживания рабочих мест; экологическое состояние производственных помещений; интерьер и производственный дизайн; состояние безопасности труда; состояние внутриколлективных и межличностных отношений; морально-психологический климат в коллективе, характер разрешения конфликтных ситуаций; характер материального и морального стимулирования за качество; принципы ценообразования.

3. Другим направлением повышения конкурентоспособности является оптимизация системы продвижения товара на рынок, основное направление которой заключается в разработке оптимальной рекламной компании, обусловленную спецификой производимой продукции.

4. Расчет экономической эффективности предлагаемых мероприятий показал, что интегральный показатель эффективности имеет положительную величину и больше единицы - это свидетельствует о целесообразности применения разработанных в данной работе мероприятий.

Таким образом, внедрение предложенных рекомендаций и их экономическое обоснование поможет ООО «Пластико» улучшить свои финансовые и экономические показатели, расширить долю рынка, привлечь новых клиентов.

Список использованной литературы

1. Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ (последняя редакция);

2. Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 23.04.2018) "Об обществах с ограниченной ответственностью";

3. Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств";

4. Алещенко В.В. Теоретико-методологические вопросы конкурентоспособности экономической системы / В.В. Алещенко // Маркетинг в России и за рубежом. - 2017. -№1.-С. 16-19;

5. Афанасьева Н.В. Конкуренция и инструментарий эффективного предпринимательства/ Н.В. Афанасьева, Г.Л. Багиев, Г. Лейдиг / Под общ. ред. Багиева Г.Л., СПб: изд-во СПбУЭФ, 2016;

6. Ахматова М. Теоретические модели конкурентоспособности / М. Ахматова // Маркетинг. - 2016. - №4. - С. 25-38;

7. Басовский Л.Е. Маркетинг / Л.Е. Басовский. - М.: Изд. ИНФРА-М. - 2014.-713с.;

8. Башев Г.Л. Маркетинг/ Г.Л. Башев. - СПб.: Изд. ПИТЕР. - 2015. - 639с.;

9. Воронов А. Формы и методы неценовой конкуренции в современных условиях хозяйствования / А. Воронов // Маркетинг. - 2015 - №3.-С. 17-21;

10. Глухов А. Оценка конкурентоспособности товара и способы ее обеспечения / А. Глухов // Маркетинг. - 2015. - №2. - С. 56-59;

11. Горбашко Е.А. Менеджмент качества и конкурентоспособности/ Учеб. Пособие / Е.А. Горбашко. - СПб.: Изд-во ГУЭФ. - 2015. - 553 с.;

12. Дзахмишева И.Ш. Метод оценки конкурентоспособности услуги в розничной торговой сети / И.Ш. Дзахмишева // Маркетинг в России и за рубежом.- 2014. - №3. - С. 44-49;

13. Кпавченко Н. Финансовый анализ конкурентных стратегий российских предприятий / Н. Кпавченко, А. Юсупова, Н. Балдина // Проблемы теории и практики управления - 2017. - №1. - С. 77-82;

14. Межевов А.Н. Оценка конкурентоспособности фирмы / А. Межевов // Маркетинг. - 2015. - №5. - С.24-31;

15. Рябов В.И. Качество - важнейший фактор конкурентоспособности В.И. Рябов, А.Д. Немцев // ЭКО. - 2014. - №4. - С. 153-156;

16. Соловьева Ю.П. Концепция внутреннего маркетинга // Маркетинг в России и за рубежом. - 2016. - №4;

17. Сорокина Т. Оценка эффективности каналов сбыта / Сорокина Т. // Продажи. - 2014. - №6. - С. 46-51;

18. Таганов Д.Н. Информация как основной фактор формирования конкурентной стратегии / Д.Н. Таганов // Менеджмент в России и за рубежом. - 2015. - №1. - С. 10-16;

19. Фатхутдинов Р.А. Конкурентоспособность России и подготовка кадров / Р.А. Фатхутдинов // Общество и экономика. - 2015. - №10-11. - С. 104-116;

20. Фомиченкова Л.В. Оценка конкурентоспособного потенциала промышленного предприятия / Л.В. Фомиченкова // ЭКО. - 2014. - №10. - С. 179-186;

21. Экономика предприятия / Под ред. проф. Н.А. Сафронова. - М.: «Юристъ». - 2017. - 584с.;

22. Ясин Е., Яковлев А. Конкурентоспособность и модернизация российской экономики / Е. Ясин, А. Яковлев // Вопросы экономики. - 2015.- №7.- С. 4-9.

- Поддерживающие и мотивирующие факторы

- Влияние кадровой стратегии на работу службы персонала (Современный взгляд на кадровую стратегию развития в организации: российский и зарубежный опыт)

- Теоретические аспекты стиля руководства организацией

- Сущность и основные понятия мотивации и стимулирования труда

- Жизненный цикл организации и управление организацией (Понятие Жизненного цикла организации (ЖЦО) и процесса трансформации организационных структур)

- «Технология обслуживания клиентов в гостинице» .

- Теоретические аспекты управления товарооборотом и товарными запасами с целью повышения коммерческой деятельности

- Экономическая сущность страхования, и его назначение

- Налоговый учёт по НДС

- Формирование прибыли

- Понятие службы «room service»

- Теоретические аспекты управления инновационным проeктом