Описание предметной области.Постановка задачи.

Содержание:

Введение

Целью данной курсовой работы является рассмотрение сущности объектно-ориентированного проектирования информационной системы, средств её реализации и проектирование системы домашних финансов.

Для достижения поставленной цели в курсовой работе выполняется:

-

- Изучение и описание предметной области.

- Выбор на основе проведенного анализа инструментальных средств.

- Проектирование ИС в объектно-ориентированном подходе.

Таким образом, целью курсового проекта является повышение эффективности учета домашних финансов.

Повышение эффективности будет достигнуто за счет проектирования и последующего внедрения информационной системы домашних финансов.

1 Глава. Аналитическая часть

Описание предметной области. Постановка задачи.

Ведение учета домашних финансов позволяет решать следующие задачи:

- найти "лишние" деньги в своем кармане;

- понять причины проблем с деньгами, и найти варианты для их решения;

- комфортно жить, не боясь остаться без средств существования;

- выработать в себе привычки, которые будут вести вас к финансовой свободе;

- перестать жить в долг, полностью распоряжаться своей жизнью и своими деньгами;

- реализовать личные финансовые планы и цели;

- обеспечить своим детям финансовое благополучие.

Для того чтобы вести учет своих доходов и расходов, планировать достижение финансовых целей, контролировать кредиты и долги, создавать резервы и накопления, можно использовать следующие способы вести учет:

- на бумаге, в тетради, ежедневнике;

- в табличках MS Excel или в MS Word;

- в специализированном программном продукте, предназначенном для учета домашних финансов.

Учет на бумаге, в тетради, ежедневнике не требует наличия компьютера, не нужно обучаться работе на компьютере вообще и в программах учета в частности. Но данный способ не нагляден, велика вероятность ошибок, требует большого количества времени для ведения учета и анализа. Следовательно, этот способ наиболее актуален для регионов, где еще нет повсеместного использования компьютерной техники.

Учет в таблицах MS Excel или в MS Word позволяет не приобретать и не устанавливать специализированные программные продукты. Можно быстро и гибко настроить простой учет под свои нужды. Однако сложно разносторонне подойти к учету домашних финансов, выстраивать зависимости между таблицами, велика вероятность ошибок. Кроме того, сложно анализировать данные. Следовательно, этот способ наиболее актуален для ведения упрощенного учета домашних финансов, а также если нет возможности приобрести и(или) разбираться в специализированных программах.

Следовательно, целью данной курсовой работы является создание удобной в использовании ИС, выполненной по архитектуре клиент-сервер с обеспечением максимально возможной независимой клиентской части и БД «Учет домашних финансов», обеспечивающей хранение в электронной форме данных о доходах и расходах семьи.

При этом все модули клиентского приложения должны быть выполнены по единой схеме, что обеспечивает максимально простую модернизацию, а также поиск и исправление ошибок.

Под доходами населения понимается сумма денежных средств и материальных благ, полученных или произведенных домашними хозяйствами за определенный промежуток времени. Личный доход - денежное или материальное вознаграждение, получаемое одним физическим лицом или семьей за выполненную работу. В личный доход входят все средства, заработанные как на основной, так и на дополнительной работе, предпринимательский доход, доход по ценным бумагам, вкладам и депозитам и т.д. В зависимости от учета динамики уровня потребительских цен доход подразделяется на:

- Номинальный – это количество денег, полученное в определённый период отдельным лицом; также он характеризует уровень денежных доходов независимо от налогообложения.

- Располагаемый доход – доход, который может быть использован на личное потребление и личные сбережения. Располагаемый доход меньше номинального дохода на сумму налогов и обязательных платежей.

- Реальный – представляет собой количество товаров и услуг, которое можно купить на располагаемый доход в течение определенного периода.

По форме единицы дохода выделяют:

- денежный (оплата труда, доходы от предпринимательской деятельности, пенсии, стипендии, пособия, социальные выплаты; поступления от собственности, в качестве процентов по вкладам, ценные бумагам, дивиденды; доходы от продажи продукции сельского хозяйства, страховые возмещения, сумма от продажи иностранной валюты и многие другие);

- натуральный (сюда относятся некоторые выплаты из социальных фондов, продукты, произведенные в личных подсобных хозяйствах, и услуги, оказываемые членами семьи в домашнем хозяйстве).

В зависимости от государственного вмешательства:

- первичный, образованный под воздействием рыночного механизма;

- вторичный, формирование которого связано с перераспределительной политикой государства.

Понятие “личный доход” охватывает все виды доходов, начисленных в денежных и натуральных формах (независимо от источников финансирования), включая денежные суммы, начисленные физическим лицам в соответствии с законодательством за не проработанное время (ежегодный отпуск, праздничные дни и т.п.). В рыночной экономике основными источниками личных доходов являются:

- трудовая деятельность персонала, работающего по найму, и лиц свободных профессий;

- предпринимательская деятельность;

- собственность;

- средства государства и предприятий, распределенные в соответствии с принадлежностью к определенной социальной группе и категории персонала;

- личные подсобные хозяйства.

Первому из указанных источников соответствует доход в виде заработной платы и гонорара; третьему – дивиденды и проценты на капитал; четвертому – трансфертные платежи (пенсии, пособия, стипендии и т.д.), а также услуги предприятия своим работникам в виде медицинского обслуживания, повышения квалификации и т.д., пятому – продукты, возможности для отдыха, денежные средства от личных хозяйств.

Оплата труда выступает в качестве одного из основных составных элементов доходов населения. Доход от оплачиваемой работы составляет вознаграждение за труд работающих по найму, регулируемое договорной или контрактной системой отношений. Заработная плата еще подразделяется на номинальную и реальную, начисленную и фактически выплаченную, среднюю и минимальную.

Значительное влияние на получаемые населением доходы оказывают выплаты по программам социальной помощи со стороны государства. Сюда относятся пенсионное обеспечение, выплаты на содержание нетрудоспособных, различных пособий, стипендий студентам и учащимся. Их особенность в отличие от заработной платы, состоит в характере получения, независимом от количества и качества труда. Иначе говоря, трансферты – это операции, при которых товары, услуги или денежные средства предоставляются в одностороннем порядке без получения какого-либо эквивалента взамен. Социальные трансферты в натуральной форме состоят из товаров и нерыночных услуг, предоставляемых конкретным домашним хозяйствам из федерального и местных бюджетов и общественных организаций бесплатно.

Предлагаемые мероприятия по улучшению технологии решения задачи

Принципиальное различие между структурным и объектно-ориентированным подходом заключается в способе декомпозиции системы.

Объектно-ориентированный подход использует объектную декомпозицию, при этом статическая структура системы описывается в терминах объектов и связей между ними, а поведение системы описывается в терминах обмена сообщениями между объектами. Каждый объект системы обладает своим собственным поведением, моделирующим поведение объекта реального мира.

Понятие «объект» впервые было использовано около 30 лет назад в технических средствах при попытках отойти от традиционной архитектуры фон Неймана и преодолеть барьер между высоким уровнем программных абстракций и низким уровнем абстрагирования на уровне компьютеров.

С объектно-ориентированной архитектурой также тесно связаны объектно-ориентированные операционные системы. Однако наиболее значительный вклад в объектный подход был внесен объектными и объектно-ориентированными языками программирования: Simula, Smalltalk, C++, Object Pascal.

На объектный подход оказали влияние также развивавшиеся достаточно независимо методы моделирования баз данных, в особенности подход «сущность-связь».

Концептуальной основой объектно-ориентированного подхода является объектная модель. Основными се элементами являются:

- абстрагирование (abstraction);

- инкапсуляция (encapsulation);

- модульность (modularity);

- иерархия (hierarchy).

Кроме основных имеются еще три дополнительных элемента, не являющихся в отличие от основных строго обязательными:

- типизация (typing),

- параллелизм (concurrency),

- устойчивость (persistence).

Абстрагирование — это выделение существенных характеристик некоторого объекта, которые отличают его от всех других видов объектов и, таким образом, четко определяют его концептуальные границы относительно дальнейшего рассмотрения и анализа. Абстрагирование концентрирует внимание на внешних особенностях объекта и позволяет отделить самые существенные особенности его поведения от деталей их реализации. Выбор правильного набора абстракций для заданной предметной области представляет собой главную задачу объектно-ориентированного проектирования.

Инкапсуляция — это процесс отделения друг от друга отдельных элементов объекта, определяющих его устройство и поведение. Инкапсуляция служит для того, чтобы изолировать интерфейс объекта, отражающий его внешнее поведение, от внутренней реализации объекта. Объектный подход предполагает, что собственные ресурсы, которыми могут манипулировать только методы самого класса, скрыты от внешней среды.

Абстрагирование и инкапсуляция являются взаимодополняющими операциями: абстрагирование фокусирует внимание на внешних особенностях объекта, а инкапсуляция (или, иначе, ограничение доступа) не позволяет объектам-пользователям различать внутреннее устройство объекта.

Объектно-ориентированное программирование (ООП) - это методика разработки программ, в основе которой лежит понятие класса как некоторой структуры, описывающей совокупность однотипных объект реального мира, их поведение. Задача, решаемая с использованием методики ООП, описывается в терминах классов и операций, производимыми над объектами этого класса. Программа при таком подходе представляет собой набор реализованных объектов и связей между ними.

Другими словами, можно сказать, что объектно-ориентированное программирование представляет собой метод программирования, который весьма близко напоминает наше поведение.

Достоинства ООП:

- Основным достоинством объектно-ориентированного программирования по сравнению с модульным программированием является «более естественная» декомпозиция программного обеспечения, которая существенно облегчает его разработку.

- Кроме этого, объектный подход предлагает новые способы организации программ, основанные на механизмах наследования, полиморфизма, композиции, наполнения.

- Эти механизмы позволяют конструировать сложные объекты из сравнительно простых. В результате существенно увеличивается показатель повторного использования кодов и появляется возможность создания библиотек классов для раздомашних применений.

Недостатки ООП обуславливаются следующим:

- Освоение базовых концепций ООП не требует значительных усилий. Однако разработка библиотек классов и их использование требуют существенных трудозатрат.

- Документирование классов – задача более трудная, чем это было в случае процедур и модулей.

- В сложных иерархиях классов поля и методы обычно наследуются с разных уровней. И не всегда легко определить, какие поля и методы фактически относятся к данному классу.

- Код для обработки сообщения иногда «размазан» по многим методам (иначе говоря, обработка сообщения требует не одного, а многих методов, которые могут быть описаны в разных классах).

Основной недостаток ООП - некоторое снижение быстродействия за счет более сложной организации программной системы.

2 глава. Проектная часть

2.1. Выбор средства для моделирования предметной области решаемой задачи

Анализ требований и сравнения программных аналогов представлен в таблице 1.

Таблица 1. Сравнение программных аналогов с учетом требований к проектируемой ЭИС

|

Требования к проектируемой системе |

SAP R/3 (SAP ERP) |

Oracle E-Business Suite |

|

- статистический расчет потребности в продукции; |

+ |

+ |

|

- статистический расчет производства продукции и учет созданной продукции; |

+ |

+ |

|

- статистический учет реализованной продукции; |

+ |

+ |

В вышеперечисленных программных продуктах присутствует избыточный функционал, который компании ОАО «УМПО» не нужен в силу специфики их бизнес-процессов.

Поэтому, например компании совсем не подойдут типовые продукты компании «SAP» или «Oracle» которые являются более типизированными и требуют изменения бизнеса компании-заказчика под свое ПО.

А собственная разработка на данных программных продуктах окажется нерентабельной в силу их дороговизны или отсутствия большого количества специалистов для поддержки эксплуатации и модернизации ЭИС в фазе сопровождения.

В нашем случае, становится очевидным тот факт, что нам необходимо программное обеспечение под заказ, так как автоматизируемая деятельность обладает специфическими особенностями собственных бизнес-процессов организации и конкретным назначением.

При выборе системы программирования были рассмотрены такие среды разработки приложений, как: «MS Visual FoxPro v.9.0»; «Microsoft Access v.11»; «1С: Предприятие 8.3».

Достоинства данной среды разработки приложений следующие:

- широкий выбор средств, для работы с базами данных;

- обеспечивается высокая скорость обработки данных, в частности при обработке SQL-запросов;

- удобный интерфейс с пользователем;

- возможность генерирования приложения, используя визуальные средства для разработки.

К недостаткам можно отнести следующее:

- недостаточное внедрение концепции визуального программирования;

- слабая поддержка объектно-ориентированного подхода к созданию программ;

- слабый набор средств создания печатных выходных данных.

Microsoft Access является полнофункциональной системой управления реляционной базой данных (СУРБД). Она обеспечивает все возможности определения, обработки и управления данными для работы с большими объемами информации.

Для обработки таблиц Access использует мощный язык баз данных – SQL (Structured Query Language – язык структурированных запросов). С помощью SQL можно получить набор данных, который необходим для решения конкретной задачи.

Microsoft Access предоставляет дополнительные средства разработки приложений баз данных, позволяющие не только обрабатывать данные в собственных структурах базы данных, но и в других распространенных форматах баз данных.

Вероятно, наиболее мощным качеством Access является возможность обработки данных из электронных таблиц, текстовых файлов, файлов dBase, Paradox и FoxPro, а также любых баз данных SQL, поддерживающих стандарт ODBC (Open Data Base Connectivity). Это означает, что Access можно использовать для создания Windows-приложений, способных обрабатывать данные как сетевого сервера SQL Server, так и базы данных, размещенной на головном компьютере.

Характеристики языков программирования представлены в таблице 2.

Таблица 2. Сравнительная характеристика языков программирования

|

Visual Foxpro |

Access (VisualBasic) |

|

|

Принцип обработки кода |

Интерпретатор (псевдокомпилятор) |

Интерпретатор (псевдокомпилятор) |

|

Язык |

DBASE c с объектами |

Basic c Объектами |

|

Система |

Закрытая |

Закрытая |

|

Создание пользовательских мастеров |

- |

- |

|

Динамическое создание форм ввода, обработки сообщений |

+ |

+ |

|

Модель создания приложения |

- |

- |

|

Технология |

Построители экранов, меню, отчетов (drag-and-drop), классов |

Построители экранов, меню, отчетов (drag-and-drop), классов |

|

Вывод из баз данных на печать |

Встроенный Report |

Встроенный Report |

|

Обработка исключений |

Процедура |

Процедура |

|

Поддержка CASE-средств |

- |

+ |

«1С: Предприятие поддерживает 5 видов СУБД:

- IBM DB2

- MS SQL

- Oracle BD

- PostgreSQL

Характеристики СУБД представлены в таблице 3.

Таблица 3 Сравнительная характеристика СУБД Microsoft SQL Server, DB2 и Oracle

|

Признак сравнения |

SQL Server |

DB2 |

Oracle |

|

Разработчик |

Microsoft |

IBM |

Oracle Corporation |

|

Язык запросов |

Transact-SQL (T-SQL) |

Декларативный SQL (SQL DB2) |

ANSI SQL и PL/SQL |

|

Протокол передачи данных |

Tabular Data Stream (TDS) |

TCP/IP, SNA/APPC, NETBIOS, IPX/SPX |

TCP/IP, SNA/APPC, NETBIOS, IPX/SPX |

|

Интерфейс взаимодействия приложений с СУБД |

Open Database Connectivity (ODBC) |

JDBC, SQLJ, ODBS, OLE DB |

JDBC, SQLJ, ODBS, OLE DB, VI SAN |

|

Преимущества |

поддерживает зеркалирование и кластеризацию БД; поддерживает избыточное дублирование данных по сценариям: «снимок», «история изменений», «синхронизация с другими серверами»; включает язык для реализации хранимых процедур и функций; отличается высокой производительностью |

мощный многофазовый оптимизатор SQL DB2 строит эффективный план выполнения запроса; использование статистического распределения данных в таблицах; поддержка XML документов; поддержка реляционных и комплексных данных с помощью объектных расширений; возможность работы на мультипроцессорных платформах; поддержка кластеров; 64-битная архитектура памяти; |

идентичность кода раздомашних версий сервера баз данных для всех платформ поддержка XML в хранимых процедурах; отправка SQL-запросов к БД с применением URL-адресов; средства объектно-ориентированного конструирования; система оптимизации одновременного доступа; высокая надежность; возможность разбиения крупных баз данных на разделы; наличие универсальных средств защиты информации; эффективные методы |

|

Преимущества |

распараллеливание запросов; наличие средств для гетерогенного администрирования и обработки данных; поддержку выполнения распределенных транзакций |

максимального повышения скорости обработки запросов; распараллеливание операций в запросе; широкий спектр средств разработки, мониторинга и администрирования; связанные базы данных OLAP; поддержка большого объема памяти и симметричной многопроцессорной обработки; поддержка службы единого каталога; инструментальные средства разработки схем, генерации запросов и кода |

|

|

Недостатки |

выполнение некоторых операций администрирования требует однопользовательского режима работы; неполная совместимость T-SQL с ANSI SQL; проблемы недостаточности программных средств; зависимость от операционной среды (Windows) |

в языке SQL DB2 практически отсутствуют подсказки оптимизатору; плохо развит язык хранимых процедур; не имеет собственных средств аутентификации |

Для реализации возможностей СУБД Oracle требуется большой объем внедрения, причем специалисты по Oracle одни из самых дорогих. Дальнейшее сопровождение системы также требует либо привлечения специалистов со стороны, либо наличия сертифицированных сотрудников в компании. |

Для создания базы данных ИС домашних финансов была выбрана система управления реляционными базами данных Microsoft SQL Server 2012.

2.2 Моделирование предметной области решаемой задачи с использованием объектно-ориентированного подхода к проектированию

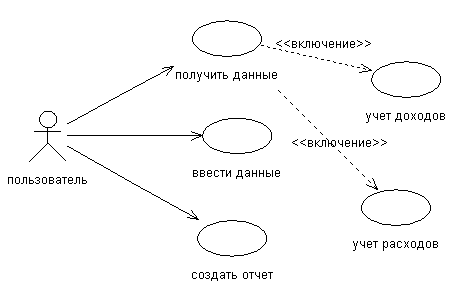

Для лучшего понимания разрабатываемой информационной системы необходимо построить концептуальную модель данных, а именно UML-диаграмму. Имеется внешний объект — пользователь, который выступает в качестве актера. Актер взаимодействует с системой, в результате этого взаимодействия, он может выполнять одно из трех действий:

- Вводить данные.

- Получать данные.

- Создавать отчет.

Вариант использования [1] «Получить данные» включает такие компоненты, как «Учет доходов» и «Учет расходов». В результате получается следующую use-case диаграмму:

В результате исследования предметной области стало ясно, что основной сущностью является Человек.

Исходя из того, что база данных может хранить информацию о нескольких людях (если оно используется для учета доходов семьи), то сущность человек имеет атрибуты:

- идентификатор человека;

- Ф.И.О. Человека;

- возраст человека.

Человек имеет определенные виды доходов:

- Основной доход.

- Дополнительный доход.

- Государственные пособия.

- Депозит.

Под «основным доходом» понимается заработная плата по основному месту работы, а также постоянный доход, например, доход от аренды недвижимости или доход от акций.

Следовательно, сущность имеет следующие атрибуты:

- идентификатор дохода;

- тип дохода;

- частота дохода;

- размер дохода.

Под «дополнительным доходом» понимаются какие-то другие виды заработка, а также различные неожиданные доходы, например, наследство, выигрыш, подарок и т. д.

Сущность «дополнительный доход» имеет следующие атрибуты:

- идентификатор дохода;

- тип дохода;

- размер дохода.

«Государственные пособия» включают в себя различные государственные выплаты по каким-то социальным причинам. Данная сущность имеет те же атрибуты, что и сущность «Основной доход».

«Депозит» выделяется в отдельную сущность, т. к. он имеет отличные от других видов дохода параметры. Депозит – это деньги, которые клиент передаёт банку на ограниченный срок с определёнными условиями. Под условиями понимаются сами проценты, частота начисления. Следовательно, атрибутами этой сущности будут являться:

- идентификатор депозита;

- тип депозита;

- частота начисления;

- размер суммы;

- процент;

- срок, на который взят депозит.

Сущности «Персональный основной доход», «Персональный дополнительный доход», «Персональные гос-пособия» и «Персональный депозит», являясь альтернативой связи многие-ко-многим, хранят информацию о человеке и его видах доходов. Эти сущности идентичны и имею одинаковые атрибуты:

- идентификатор персонального дохода;

- идентификатор человека;

- идентификатор дохода.

Последняя деталь логической модели — это сущность «Расходы», которая также является справочником и хранит информацию о человеке и произведенном им виде расхода: типе, дате, размере.

Рассмотрим проектирование информационной системы с точки зрения универсального языка моделирования UML.

Диаграмма вариантов использования представлена на рис. 13.

Рис. 13 «Диаграмма вариантов использования»

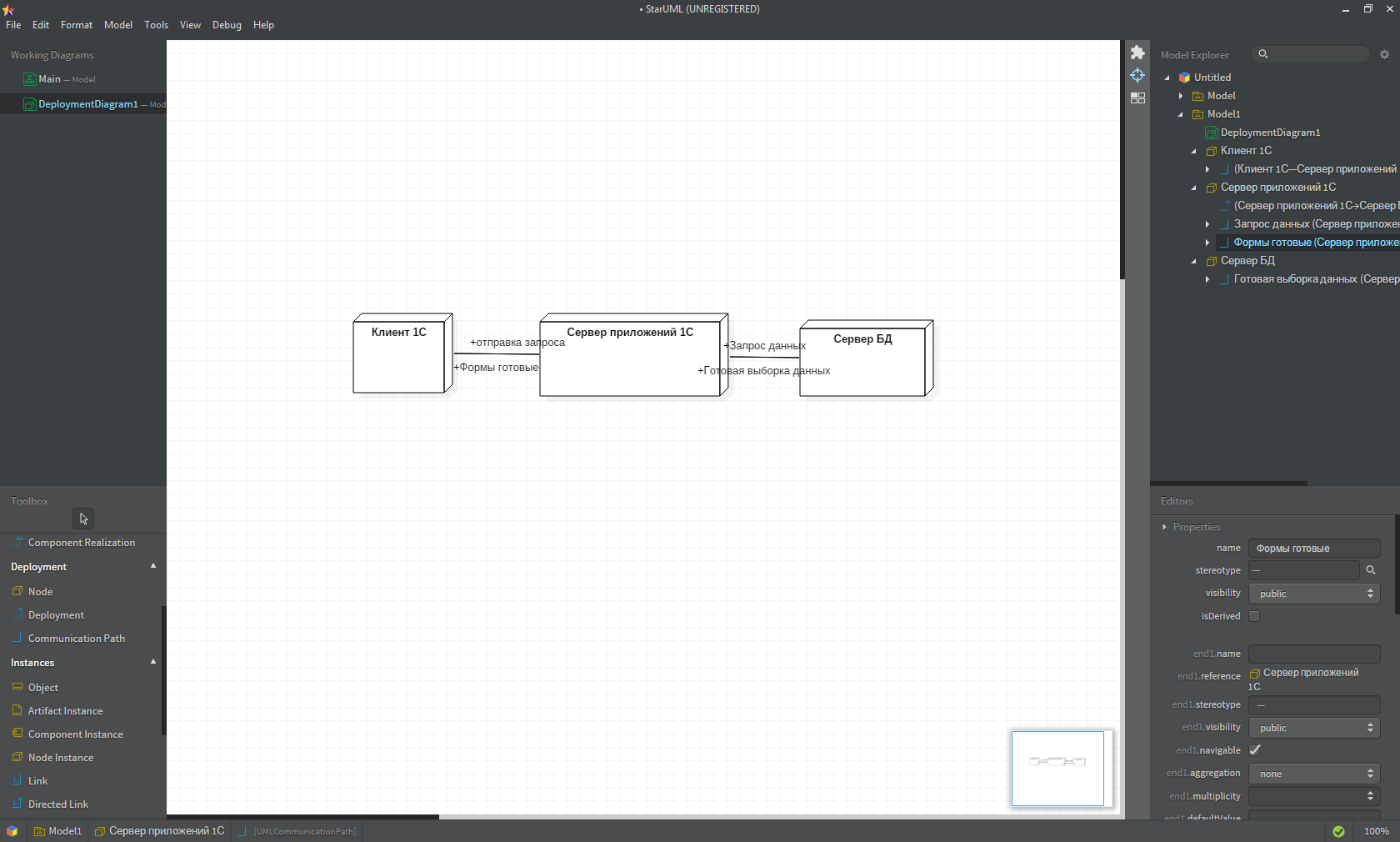

Диаграмма развертывания представлена на рис. 14

Рис. 14 «Диаграмма развёртывания»

Т.к. каждое отношение может быть представлено отдельной таблицей, то с учетом всех известных данных структура БД «Учет личных финансов» состоит из десяти таблиц:

- Таблица «Человек»;

- Таблица «Основной доход»;

- Таблица «Дополнительный доход»;

- Таблица «Государственные пособия»;

- Таблица «Депозит»;

- Таблица «Персональный основной доход»;

- Таблица «Персональный дополнительный доход»;

- Таблица «Персональные государственные пособия»;

- Таблица «Персональный депозит»;

- Таблица «Расходы».

Рассмотрим более подробно каждую таблицу:

- Таблица «Человек»

Man

|

Атрибуты |

Тип данных |

Description |

PK |

FK |

UNIQUE |

NOT NULL |

|

id_man |

integer |

идентификатор человека |

+ |

- |

+ |

+ |

|

name |

varchar(150) |

Ф.И.О. человека |

- |

- |

- |

+ |

|

age |

integer |

возраст человека |

- |

- |

- |

- |

- Таблица «Основной доход»

Basic_income

|

Атрибуты |

Тип данных |

Description |

PK |

FK |

UNIQUE |

NOT NULL |

|

id_bas |

integer |

идентификатор основного дохода |

+ |

- |

+ |

+ |

|

type_bas |

varchar (100) |

тип основного дохода |

- |

- |

- |

+ |

|

kind_bas |

varchar (100) |

вид основного дохода |

- |

- |

- |

+ |

|

freq_bas_in_month |

real |

частота основного дохода в месяц |

- |

- |

- |

- |

|

size_bas |

integer |

размер основного дохода |

- |

- |

- |

+ |

3) Таблица «Дополнительный доход»

Additional_income

|

Атрибуты |

Тип данных |

Description |

PK |

FK |

UNIQUE |

NOT NULL |

|

id_ad |

integer |

идентификатор дополнительного дохода |

+ |

- |

+ |

+ |

|

type_ad |

varchar (100) |

тип дополнительного дохода |

- |

- |

- |

+ |

|

size_ad |

integer |

размер дополнительного дохода |

- |

- |

- |

+ |

4) Таблица «Государственные пособия»

State_grants

|

Атрибуты |

Тип данных |

Description |

PK |

FK |

UNIQUE |

NOT NULL |

|

id_st |

integer |

идентификатор гос-пособий |

+ |

- |

+ |

+ |

|

type_st |

varchar (100) |

тип гос-пособий |

- |

- |

+ |

+ |

|

freq_st_in_month |

integer |

частота гос-пособий в месяц |

- |

- |

- |

- |

|

size_st |

integer |

размер гос-пособий |

- |

- |

- |

+ |

5) Таблица «Депозит»

Deposit

|

Атрибуты |

Тип данных |

Description |

PK |

FK |

UNIQUE |

NOT NULL |

|

id_dep |

integer |

идентификатор депозита |

+ |

- |

+ |

+ |

|

type_dep |

varchar (100) |

тип депозита |

- |

- |

- |

+ |

|

freq_of_charge_in_year |

integer |

частота начисления депозита в год |

- |

- |

- |

+ |

|

size_of_sum |

integer |

размер суммы депозита |

- |

- |

- |

+ |

|

percents |

integer |

проценты от депозита |

- |

- |

- |

+ |

|

period_in_years |

real |

срок хранения депозита в год |

- |

- |

- |

+ |

6) Таблица «Персональный основной доход»

Personal_basic_income

|

Атрибуты |

Тип данных |

Description |

PK |

FK |

UNIQUE |

NOT NULL |

|

id_pers_bas |

integer |

идентификатор персонального основного дохода |

+ |

- |

+ |

+ |

|

id_man |

integer |

идентификатор человека |

- |

+ |

- |

+ |

|

id_bas |

integer |

идентификатор основного дохода |

- |

+ |

- |

+ |

7) Таблица «Персональный дополнительный доход»

Personal_additional_income

|

Атрибуты |

Тип данных |

Description |

PK |

FK |

UNIQUE |

NOT NULL |

|

id_pers_ad |

integer |

идентификатор персонального дополнительного дохода |

+ |

- |

+ |

+ |

|

id_man |

integer |

идентификатор человека |

- |

+ |

- |

+ |

|

id_ad |

integer |

идентификатор доп. дохода |

- |

+ |

- |

+ |

8) Таблица «Персональные государственные пособия»

Personal_state_grants

|

Атрибуты |

Тип данных |

Description |

PK |

FK |

UNIQUE |

NOT NULL |

|

id_pers_st |

integer |

идентификатор персональных гос-пособий |

+ |

- |

+ |

+ |

|

id_man |

integer |

идентификатор человека |

- |

+ |

- |

+ |

|

id_st |

integer |

идентификатор гос-пособий |

- |

+ |

- |

+ |

9) Таблица «Персональный депозит»

Personal_deposit

|

Атрибуты |

Тип данных |

Description |

PK |

FK |

UNIQUE |

NOT NULL |

|

id_pers_dep |

integer |

идентификатор персонального депозита |

+ |

- |

+ |

+ |

|

id_man |

integer |

идентификатор человека |

- |

+ |

- |

+ |

|

id_dep |

integer |

идентификатор депозита |

- |

+ |

- |

+ |

10) Таблица «Расходы»

Expenses

|

Атрибуты |

Тип данных |

Description |

PK |

FK |

UNIQUE |

NOT NULL |

|

id_exp |

integer |

идентификатор расходов |

+ |

- |

+ |

+ |

|

id_man |

integer |

идентификатор человека |

- |

+ |

- |

+ |

|

type_exp |

varchar(100) |

тип расходов |

- |

- |

- |

+ |

|

size_exp |

integer |

размер расходов |

- |

- |

- |

+ |

|

data |

date |

дата расходов |

- |

- |

- |

+ |

Формы разработанного приложения представлены в приложении.

Заключение

В процессе выполнения курсового проекта была спроектирована информационная подсистема информационной системы домашних финансов средствами объектно-ориентированного проектирования.

С помощью данного приложения можно отказаться от ведения личного или семейного бюджета посредством бумаги и калькулятора, т. к. абсолютно любой человек может использовать разработанное программное обеспечение для своих нужд в домашних условиях.

Список использованной литературы

- Баркан Д.И. Статистика для всех. – Редакционно-издательский центр «Культ-информ-пресс»; социально-коммерческая фирма “Человек” 2006.

- Власова В. М. Основы предпринимательской деятельности. – М.: Финансы и статистика, 2015.

- Голубков Е. П. Основы производства. – М.: Финпресс, 2010 г.

- Горемыкин В. А., Богомолов А. Ю. Планирование предпринимательской деятельности предприятия. – М.: Инфра-М, 2007.

- Вендров А.М. Проектирование программного обеспечения экономических информационных систем: Учебник.- М.: Финансы и статистика, 2015.

- Вендров А.М. CASE-технологии. Современные методы и средства проектирования информационных систем.- М.: Финансы и статистика, 2008.

- Смирнова Г.Н.и др. Проектирование экономических информационных систем: Учебник / Смирнова Г.Н., Сорокин А.А., Тельнов Ю.Ф.- М.: Финансы и статистика, 2011.

- Маклаков С. В. BPWin, ERWin, CASE –средства разработки информационных систем. М. ДИАЛОГ-МИФИ, 2009.

- Моделирование и анализ IDEF-технологий: практикум / С.В.Черемных, И.О.Семенов, В.С.Ручкин. – М. Финансы и статистика, 2012. – 192 с.:ил.

- Цикритизис Д., Лоховски Ф. Модели данных. – М.: Финансы и статистика, 2005.

- Эволюция языков программирования

- ТИПОГРАФИКА ЭПОХИ конструктивизма.

- Шрифты. Классификация шрифтов (История появления и развития шрифта)

- История появления фирменного стиля

- Содержание и специфика процессного подхода к менеджменту

- Понятия и основания осуществления оперативно-розыскной деятельности в России.

- Применение процессного подхода для оптимизации бизнес-процессов (Процессный подход - современный подход к оптимизации бизнес-процессов организации)

- Современные тенденции развития и специфика деятельности предприятий общественного питания

- Понятие и условия назначения страховой пенсии по старости

- Мировые системы нотариата

- Значение юридического факта в гражданском праве

- Общая классификация языков программирования