Общие сведения о регламентах

Содержание:

Введение

Бухгалтерский учет - система наблюдения, измерения, регистрации, обработки и передачи информации в стоимостной оценке об имуществе, источниках его формирования, обязательствах и хоз. операциях хозяйственного субъекта. Одной из составляющей этой системы является оплата труда.

В современных условиях оплата труда для работающего человека – проблема, которая имеет большое значение. Это связано с необходимостью каждого человека оплачивать потребляемые им блага и услуги.

Размер заработной платы работника в большей мере зависит от того, смог ли тот, кто выплачивает зарплату, определить ее величину, разработал ли он какую - либо систему стимулов (поощрения) для служащих предприятия, а не от производительности работника. Важно как работодатель управляет оплатой труда своих работников. Трудовое законодательство РФ направлено на то, чтобы обеспечить рациональную продолжительность рабочего времени и необходимое время для отдыха и восстановления работоспособности.

Основными задачами учета труда и его оплаты является:

- точный учет личного состава работников, отработанного ими времени и объема выполнения работ;

- правильное исчисление сумм оплаты труда и удержаний из нее;

- учет расчетов с работниками предприятия, бюджетом, органом соц. Страхования, Гос. Фондом занятости населения, фондом обязательного медицинского страхования и пенсионным фондом РФ;

- контроль за рациональным использованием трудовых ресурсов, оплаты труда и фонда потребления;

- правильное отнесение начисленной зп. и отчисления на соц. нужды, на счета издержек производства и отражения на счета целевых источников

Задача регламентации учета и выдачи заработной платы является достаточно актуальной для любого предприятия. От того, насколько четко регламентирован этот процесс – зависит количество будущих ошибок в нем, а также скорость его выполнения.

Целью данной работы является разработка регламента расчета заработной платы на предприятии.

Для достижения поставленной цели необходимо решить следующие задачи:

- Дать общие сведения о регламентах и способах их написания;

- Привести различия между различными типами регламентирующих документов;

- Привести типовую структуру регламента;

- Дать описание формы регламента;

- Разработать схему бизнес-процесса учета и выдачи заработной платы с помощью программного средства BPWin.

- Описать регламент и ответственность сотрудников.

В работе будут использоваться труды отечественных и зарубежных авторов.

1. Общие сведения о регламентах

1.1. Общие положения и определение регламента

В общей системе организационно-правовых документов, используемых в организации, можно выделить документы, которые определяют порядок и методы выполнения определенной работы. К ним можно отнести такие документы, как инструкции и регламенты. В практической деятельности обычно используют множество наименований подобных документов: регламент, стандарт, положение, инструкция, методическая инструкция, рабочая инструкция и тому подобное. Так как общепринятая терминология в этой области отсутствует, определим понятия, которые будем использовать в дальнейшем.

Методической инструкцией называют документ, который определяет общую методику и правила для выполнения каких-либо действий, которые не зависят от исполнителей. Также используются синонимы: методическое руководство, методические указания, методические рекомендации, методика.

Регламент процесса, или просто регламент - это документ, который определяет, как взаимодействуют работники и подразделения организации в рамках какого-либо процесса. Используются также синонимы: стандарт процесса, положение о процессе, процедура и так далее.

Рабочей инструкцией является документ, который определяет, как выполняются отдельные или взаимосвязанные действия (функции) конкретным работником или подразделением, в ходе каких-либо процессов. Употребляемые синонимы: производственная инструкция, операционная инструкция, технологическая инструкция, инструкция и т.п. [2]

Попробуем пояснить различия между этими понятиями на конкретном примере – расчет заработной платы.

Процесс состоит в том, что бухгалтерия предприятия получает данные о тарифной сетке предприятия, и на основании этих данных подсчитывает размер заработной платы сотрудника. Также происходит расчет налогов и прочих удержаний из зарплаты. В результате выполнения процесса происходит начисление заработной платы.

Правила и формулы расчета заработной платы являются содержанием методической инструкции, поскольку не зависят от конкретного работника.

Описание процесса расчета заработной платы, непосредственного взаимодействия подразделений в процессе этого расчета являются содержанием регламента, поскольку речь идет о взаимодействии конкретных подразделений, документы перемещаются между различными подразделениями, при этом учитываются сроки прохождения документов.

Выдержки из регламента, сопровождаемые конкретными методами расчета зарплаты для каждого из сотрудников бухгалтерии, приводятся в рабочей инструкции этого сотрудника.

Часто в практической деятельности все вышеописанные документы заключаются в один большой и довольно пространный документ. Зачастую это является следствием неразвитости документарной системы предприятия, но иногда это бывает и оправдано, поскольку все детали нужного процесса можно почерпнуть из одного-единственного документа. [1]

Такие документы, как Положение об оплате труда или Регламент бюджетирования традиционно являют собой примеры всеобъемлющих. В крупных компаниях их объем может достигать нескольких сотен страниц.

В качестве недостатка подобного способа изложения, можно указать то, что чтение сотни страниц с пространными графиками, таблицами, схемами, формулами, угнетающе воздействуют на сотрудников организации, поскольку к каждому из них относится лишь небольшая часть этого документа.

В качестве недостатков описания процесса в нескольких документах можно указать проблематичность отслеживания целостности большого количества документа, в условиях отсутствия специализированных средств. В качестве целостности понимается как единство терминологии подобных документов, общность их оформления, согласованность действий исполнителей, таких как условия, порядки и сроки, описываемых в различных документах, корректность ссылок документов друг на друга.

В общем можно сделать вывод о том что способ написания регламентов и указания порядка выполнения работы – обычно дело обычаев организации.

Регламентами могут называться документы, содержание которых обычно весьма разнообразно. Каких-либо общих законодательных требований к структуре и содержанию подобных документов не имеется. К исключениям относятся административные регламенты, для которых разработаны строгие правила разработки и утверждения, и различные методические рекомендации.

Исключение составляют административные регламенты 1, для которых имеются правила разработки и утверждения [27] (не вступили в силу на момент написания статьи) и соответствующие методические рекомендации [36].

С другой стороны, в литературе по анализу и оптимизации процессов имеются руководства, посвященные не только вопросам написания текста регламентирующих документов, но и выбору процессов для регламентации, а также их совершенствованию. [1]

Общие принципы разработки нормативных документов системы государственной стандартизации (ГОСТов) изложены в ГОСТ Р 1.0-92 «Государственная система стандартизации Российской Федерации. Основные положения» [2] и ГОСТ Р 1.5-92 «Общие требования к построению, изложению, оформлению и содержанию стандартов» [8]. Хорошим примером использования указанных документов применительно к разработке отраслевых стандартов в области связи являются «ПР 45.02-97. Правила по стандартизации. Отраслевая система стандартизации. Принципы разработки нормативных документов». При разработке регламентирующих локальных нормативных актов организации указанные ГОСТы могут использоваться справочно.

В настоящей статье мы сосредоточимся на рекомендациях по разработке текста регламента процесса, считая, что вопросы необходимости регламентации и оптимальности регламентируемого процесса уже решены.

Отметим, что принципы регламентации процессов, о которых пойдет речь в этой статье, могут быть применены при разработке текстов договоров, особенно в той их части, где речь идет о процессах взаимодействия сторон договора.

1.2. Что подлежит регламентации?

Чтобы ответить правильно на поставленный вопрос, необходимо вначале определить содержание и цели регламентации процессов[4].

Под регламентацией мы будем понимать описание выполняемого организацией процесса в ее локальных нормативных актах. Необходимо отметить, что регламентация далеко не всегда исчерпывается одним документом под названием «регламент» или «стандарт».

Например, для регламентации процесса технической эксплуатации судов в судоходной компании были разработаны следующие документы:

Стандарт «Организация планового ремонта судов»,

Стандарт «Организация непланового ремонта судов»,

Стандарт «Организация технического обслуживания судов»,

Стандарт «Организация технического использования судов»,

Стандарт «Организация модернизации судов»,

Стандарт «Техническая паспортизация судов»,

Стандарт «Мониторинг технического состояния судов»,

Стандарт «Стандартизация процессов технической эксплуатации судов»,

Положение о Службе технической эксплуатации флота,

Должностная инструкция руководителя Службы технической эксплуатации флота,

Должностная инструкция Управляющего операционной группой судов,

Положение о вознаграждении за услуги Управляющего операционной группой судов,

а также классификаторы, справочники и соответствующие разделы других положений, инструкций и стандартов.

Регламент (как документ) играет для организации примерно ту же роль, что и партитура для оркестра. Цель в обоих случаях одна – достижение слаженности действий отдельных исполнителей. «Слаженность» применительно к процессу означает, что:

исполнители нацелены на достижение определенных результатов, совокупность которых, в свою очередь, приводит к достижению цели регламентируемого процесса;

действия исполнителей синхронизированы;

единство процесса не нарушается, когда управление переходит от работника к работнику и из подразделения в подразделение.

Слаженность достигается, прежде всего, за счет единого для всех исполнителей поля понятий, согласованных требований к входам и выходам подпроцессов, временнoй или событийной синхронизации действий, доступности информации о ходе процесса. [1]

Регламент представляет собой свод правил принятия решений исполнителями в разных ситуациях. При этом регламентирующие документы верхнего уровня содержат общие принципы, цели и границы принятия решений, в то время как документы нижнего уровня излагают готовые решения (или варианты готовых решений), выражающиеся в совокупности определенных действий. Это позволяет оптимизировать «интеллектуальную нагрузку», возлагаемую на исполнителей, избавляя их от обдумывания рутинных действий в пользу решения более сложных, нестандартных задач. По крайней мере, стандартизация поднимает средний уровень компетентности работников. Стандартизация действий способствует заметному ускорению, повышению качества и снижению стоимости процесса – достижению целей «бережливого производства».

С правовой точки зрения регламент «легализует» горизонтальные взаимодействияподразделений и/или работников организации, чем существенно облегчает управление организацией. Действительно, в организации, при отсутствии регламентов сквозных процессов, доступен только один способ взаимодействия между работниками разных подразделений – через руководителей: работник-инициатор пишет служебную записку своему руководителю, тот, завизировав ее, направляет своему руководителю и так до тех пор, пока инициатива не достигнет того руководителя, в чьем прямом подчинении находятся все подразделения и работники, которые должны совместно выполнить инициированную работу. Если же локальный нормативный акт устанавливает возможность и определяет порядок прямого взаимодействия подразделений, то «посредничество» руководителей разных уровней становится необязательным.

Регламентированный процесс обеспечивает получение информации о достигнутых результатах (в том числе и промежуточных) и о ходе процесса. А это значит, что регламентация обеспечивает информационную поддержку управления, понимаемого по А.Файлою: «предвидение – организация – распоряжение – координирование – контроль» [1]. В том числе, регламент помогает сравнительному анализу (бенчмаркингу) и внутреннему аудиту процесса.

Регламент процесса – важная составляющая интеллектуального капитала организации. Регламентированный процесс допускает тиражирование, анализ и совершенствование, облегчает привлечение и обучение персонала. Наличие регламента служит доказательством прозрачности работы организации, а потому дает реальный вклад в капитализацию организации. По словам С.П.Никанорова, «способ действия организации является более высокой ценностью, чем ее текущие цели».

Однако, регламентация процессов, особенно не очень качественная, несет определенные затраты и риски:

- необходимы затраты как на разработку, так и на поддержание актуальности регламентирующей документации;

- чрезмерная регламентация снижает гибкость бизнеса: сказанное слово – серебро, не сказанное – золото;

- концентрация в одном месте управленческих ноу-хау организации может способствовать их утечке;

- внедрение регламентов может вызвать сопротивление, так как далеко не всякая регламентация желанна работникам – многие из них держатся в организации только за счет активного участия в создании и поддержании хаоса.

Организация, «пронизанная» регламентами, представляет собой жесткое, но весьма хрупкое образование. Любое внешнее воздействие, изменяющее условия и цели деятельности организации, приводит к необходимости пересмотра значительной части регламентной базы. Любые изменения в коллективе организации, требующие перераспределения обязанностей, также критически сказываются на целостности системы регламентов.

Организация же, свободная от каких-либо принципов, а тем более от официальных регламентирующих документов, несет дополнительные издержки на управление, связанные с необходимостью доведения решений до исполнителей, объяснением им методов работы и контролем их деятельности. Отсюда следует, что должен существовать некий оптимальный уровень регламентации деятельности организации.

Из сказанного можно заключить, что регламентации подлежат:

- процессы, регламентировать которые необходимо в силу действующего законодательства 2;

- часто повторяющиеся, типовые процессы 3;

- процессы с большим количеством участников и/или обрабатываемых объектов, в том числе, связанные с формированием и обработкой большого объема информации;

- дорогостоящие процессы;

- процессы, важные для клиентов;

- процессы, нуждающиеся в повышении прозрачности.

Следует заметить, что масштабность или сложность процесса сами по себе не могут служить однозначными критериями необходимости регламентации. Правильнее говорить о рисках, причиной которых служит отсутствие четких правил выполнения процесса. Так, во многих компаниях используются «тревожные папки» – сборники типовых действий при различных инцидентах. Как правило, описываемые там процессы несложны, но скорость и точность их выполнения критичны для живучести 4 организации.

В организациях, как правило, регламентируются процессы, связанные с:

- обслуживанием клиентов, развитием отношений с клиентами;

- обеспечением организации необходимыми ресурсами: управление платежами, управление договорами с поставщиками и подрядчиками, бюджетирование, управление персоналом, управление основным оборудованием;

- обеспечением жизнедеятельности самой организации: обеспечение безопасности, документооборот, работа органов управления и контроля.

Гораздо реже, к сожалению, регламентируются процессы, связанные с развитием организации.

Если предприятие сертифицируется на соответствие каким-либо стандартам, подразумевающим наличие регламентированных процессов (ISO, OHSAS, SA и т.п.), то состав таких процессов определяется напрямую требованиями этих стандартов или сложившейся практикой их внедрения. [5]

В договорах обычно регламентируются процедуры направления и согласования заказов, выполнения заказов, приема-передачи результатов выполнения заказов (товаров, работ, услуг), оплаты выполненных заказов, обратной связи, корректировки объемов и цен, расследования инцидентов, предоставления отчетности, взаимного контроля и т.п.

В качестве отправной точки для регламентации организация может использовать референтные модели процессов. Примерами таких моделей для видов деятельности внутри организации могут служить разработки Supply Chain Operations Reference-model (SCOR) и Design Chain Operations Reference-model (DCOR), выполненные сообществом Supply-Chain Council 5, или модели для предприятий различных отраслей, выполненные компанией IDS Scheer и поставляемые пользователям пакета моделирования процессов ARIS. [1]

1.3. Структура регламента

Перечисленные выше цели регламента позволяют определить лишь самые общие требования к структуре документа:

Содержание

|

Наименование |

|

|

1. |

Общие положения |

|

1.1. |

Назначение |

|

1.2. |

Область применения |

|

1.3. |

Нормативные ссылки |

|

1.4. |

Порядок утверждения, внесения изменений и дополнений |

|

2. |

Термины, определения и сокращения |

|

2.1. |

Термины и определения |

|

2.2. |

Сокращения |

|

3. |

Описание требований, процессов, методов работы |

|

4. |

Ответственность |

|

5. |

Контроль |

|

6. |

Приложения |

|

6.1. |

Классификаторы и справочники |

|

6.2. |

Формы и правила оформления документов |

|

6.3. |

Схемы процессов |

|

6.4. |

Алгоритмы расчетов |

|

6.5. |

Таблицы ролей исполнителей процессов |

При этом раздел «Описание требований, процессов, методов работы» имеет внутреннюю структуру, соответствующую структуре регламентируемого процесса: описывается иерархия подпроцессов, контрольные точки, требования к обрабатываемым объектам и т.п.

1.4. Форма регламента

Форму регламента рекомендуется разрабатывать в соответствии с ГОСТ Р 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов».

Обязательными реквизитами регламента являются: наименование организации, наименование вида документа об утверждении, его дата и номер, место составления, гриф утверждения. Они помещаются в начале текста регламента.

Подписи лиц, согласующих проект регламента, помещаются либо в конце текста документа, либо на отдельном листе согласования, реквизиты которого должны однозначно определять, какой документ был согласован.

В конце текста регламента или на отдельном листе ознакомления заинтересованные работники проставляют свои подписи об ознакомлении с документом и получении его копии на руки.

1.5. Описание средств разработки

Программное обеспечение AllFusion Modeling Suite, поставляемое компанией Computer Associates International, Inc. (CA), является комплексным решением для моделирования, которое помогает организациям упростить сложные аспекты анализа, проектирования и внедрения приложений и бизнес-процессов. Оно интегрирует лучшие решения, позволяющие улучшить обмен информацией между группами моделирования в рамках организации и сократить риск возникновения ошибок, что достигается благодаря управлению совместным использованием информации о процессах, данных и приложениях. AllFusion Modeling Suite предоставляет возможность при создании конкретной модели использовать специально спроектированный для этого инструментарий, поддерживающий работу на основе ролей, одновременно обеспечивая возможность совместного и повторного использования моделей, а также обмена информацией между командами разработчиков. При этом максимально увеличивается эффективность деятельности компании посредством совершенствования бизнес-процессов, информационной архитектуры и управления проектированием приложений. [2]

AUFusion Modeling Suite предоставляет следующие преимущества:

- сокращение расходов на разработку достигается благодаря тому, что разработчики получают возможность идентифицировать проблемы на ранних стадиях жизненного цикла создаваемой программной системы. Раннее обнаружение и решение проблемы помогает сократить время разработки, оперативно удовлетворить требования заказчика, повысить эффективность работы персонала и снизить расходы на развертывание и сопровождение решений:

- повышение продуктивности разработки посредством автоматизации решения различных задач, устранения избыточных операций и обеспечения целостности приложения. Благодаря этому ограниченные в ресурсах группы разработчиков получают возможность оперативно решать поставленные перед ними задачи:

- быстрое реагирование на изменения бизнеса достигается благодаря лучшему пониманию целей корпоративного бизнеса и информационной архитектуры. Исчерпывающие возможности моделирования улучшают обмен информацией в отношении требований. стратегий и критериев оценки бизнес-системы, помогая организациям ускорять выход решений на рынок и быстрее реагировать на изменения бизнеса;

- сокращение времени освоения продуктов разработчиками моделей и программ достигается благодаря встроенной методологии моделирования, интерактивным средствам обучения и автоматизированным системам справки и проверки. Кроме того, встроенный инструментарий для контроля качества и проверки полученного результата позволяет значительно оптимизировать работу на каждой стадии процесса моделирования:

- оптимизация управления бизнес-информацией посредством поэтапного стратегического планирования затрат и производительности и глубокого анализа результатов конкретных решений. AUFusion Modeling Suite позволяет оперативно решать комплексные задачи, возникающие в процессе разработки информационных систем.

1.6. Вывод

В результате написания данной главы нами было дано подробное описание регламентирующих документов и их отличий друг от друга. Также было дано определение подлежащих регламентации процессов, структуры и формы регламентов.

2. Разработка регламента выполнения процесса «Расчет заработной платы»

2.1. Общие положения

Процесс начисления и выдачи заработной платы на предприятии является одним из бухгалтерских процессов, в результате которого сотрудники получают заработную плату. Правильная регламентация этого процесса ведет к существенному уменьшению ошибок в процессе, а также к сокращению времени на его выполнение.

2.2. Используемые термины и сокращения

Алименты – отчисления, выплачиваемые супругом после развода на содержание ребенка.

ЕСН – единый социальный налог.

Заработная плата – сумма вознаграждения для работника за его труд.

Сотрудник – лицо, оформленное на работу на предприятии, получающее заработную плату, и подлежащее учету.

2.3. Процесс расчета заработной платы

2.3.1. Общее описание процесса

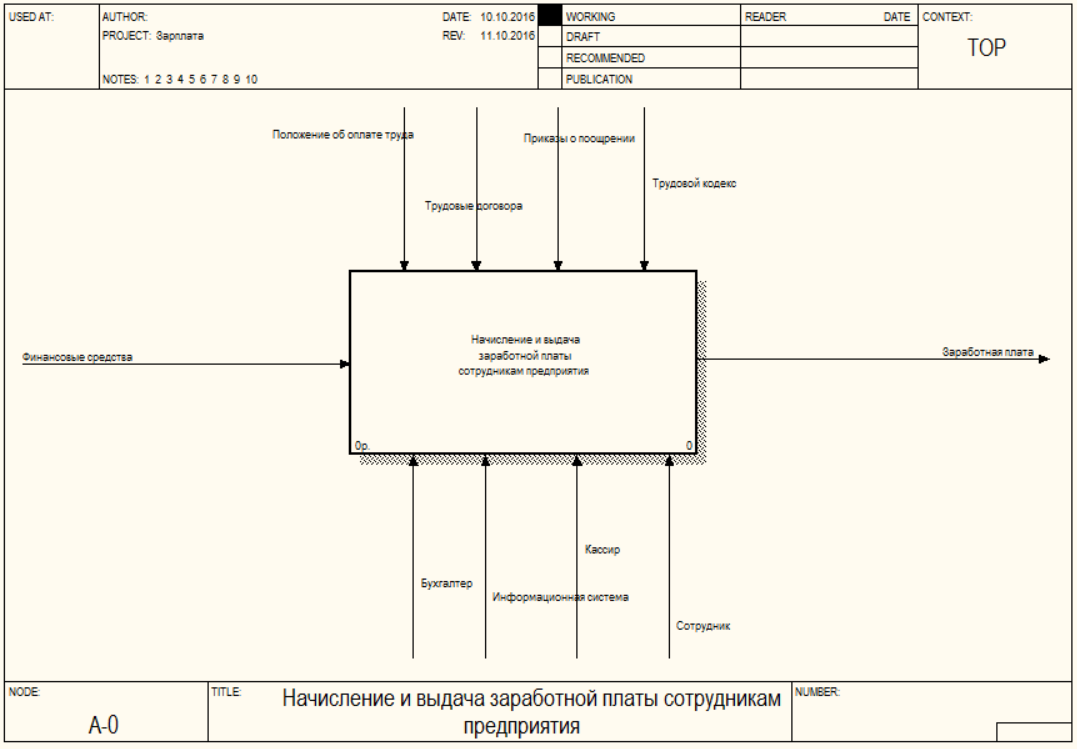

Приведем общее описание процесса (в терминах нотации IDEF0 – контекстную диаграмму.

Рисунок 2.1. Контекстная диаграмма процесса

Входными данными процесса являются финансовые средства.

Управляющие воздействия – положение об оплате труда, трудовые договора сотрудников, приказы о поощрениях, а также трудовой кодекс.

Результатом выполнения процесса является заработная плата.

Механизмы процесса – бухгалтер, информационная бухгалтерская система, кассир, сотрудник.

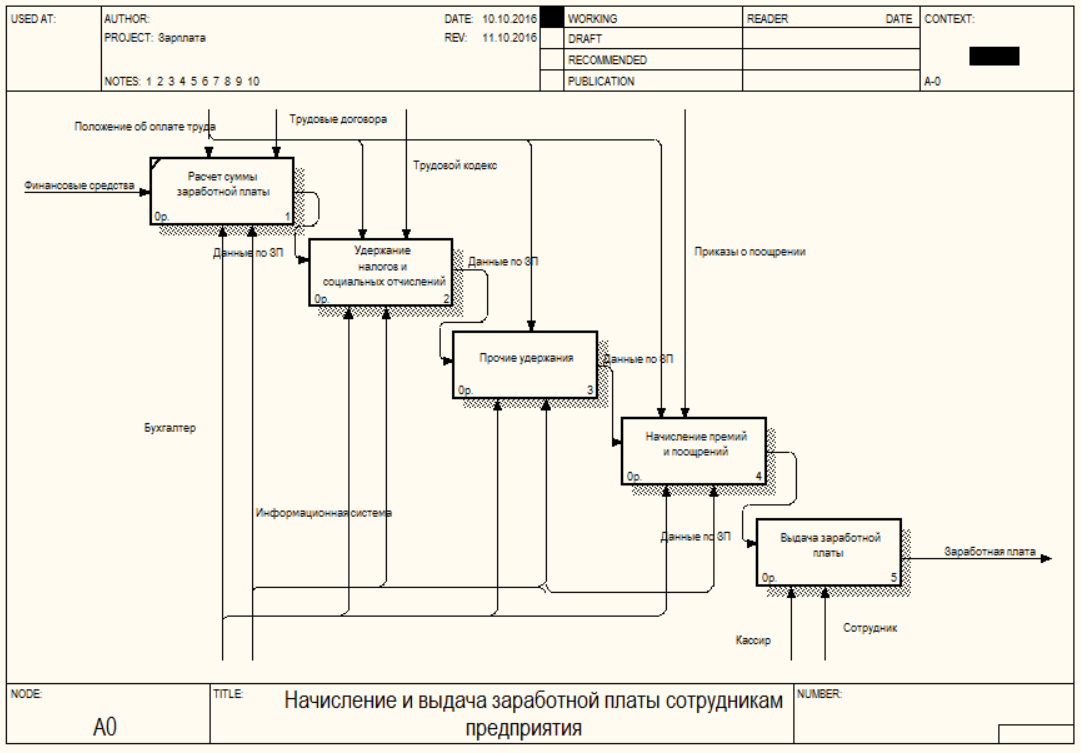

Проведем декомпозицию данного процесса, которая представлена на рисунке ниже.

Рисунок 2.2. Декомпозиция контекстной диаграммы

Вначале происходит расчет суммы заработной платы сотрудника. Сумма зависит от различных параметров, таких как выслуга лет, количество дополнительных отработанных часов, общее количество отработанных часов, и т.д. Данные о зарплате передаются в следующий процесс.

После этого из суммы заработной платы происходит удержание налогов и социальных отчислений. Это сложный процесс, он описывается ниже. Данные о заработной плате передаются далее, в следующий процесс.

После этого удерживаются прочие удержания. Процесс также описан ниже.

Затем происходит начисление различных премий и поорений. Управляющипми воздействиями при этом являются трудовой кодекс и приказ о премиях и поощрениях.

Далее данные о зарплате передаются в следующий процесс. Происходит выдача заработной платы соруднику.

Проведем более подробное описание каждого из описанных процессов (декомпозицию).

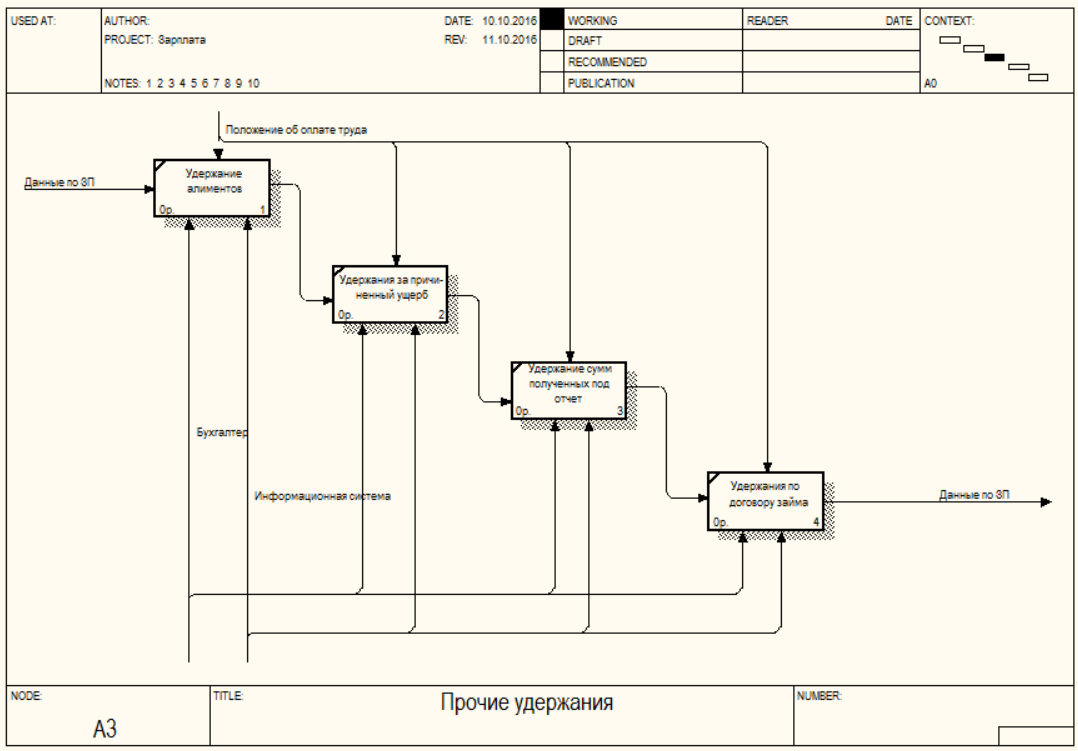

2.3.3. Процесс прочих удержаний

Далее на основании данных о работнике происходят прочие удержания.

Рисунок 2.4. Декомпозиция процесса «Прочие удержания»

В начале, если сотрудник является плательщиком алиментов – с него удерживаются алименты в соответствии с определенными приказами,а также положением об оплате труда.

Кроме того, если в текущем месяце сотрудником был причинен какой-либо ущерб материалам и собственности предприятия – происходит удержание за причиненный ущерб.

Если сотрудник в течение месяца получал какие-либо средства под отчет – происходит удержание этих средств.

Если сотрудник имеет какие-либо займы на предприятии, то происходит удержание по договору займа.

Далее данные передаются в процесс «Начисление премий и поощрений».

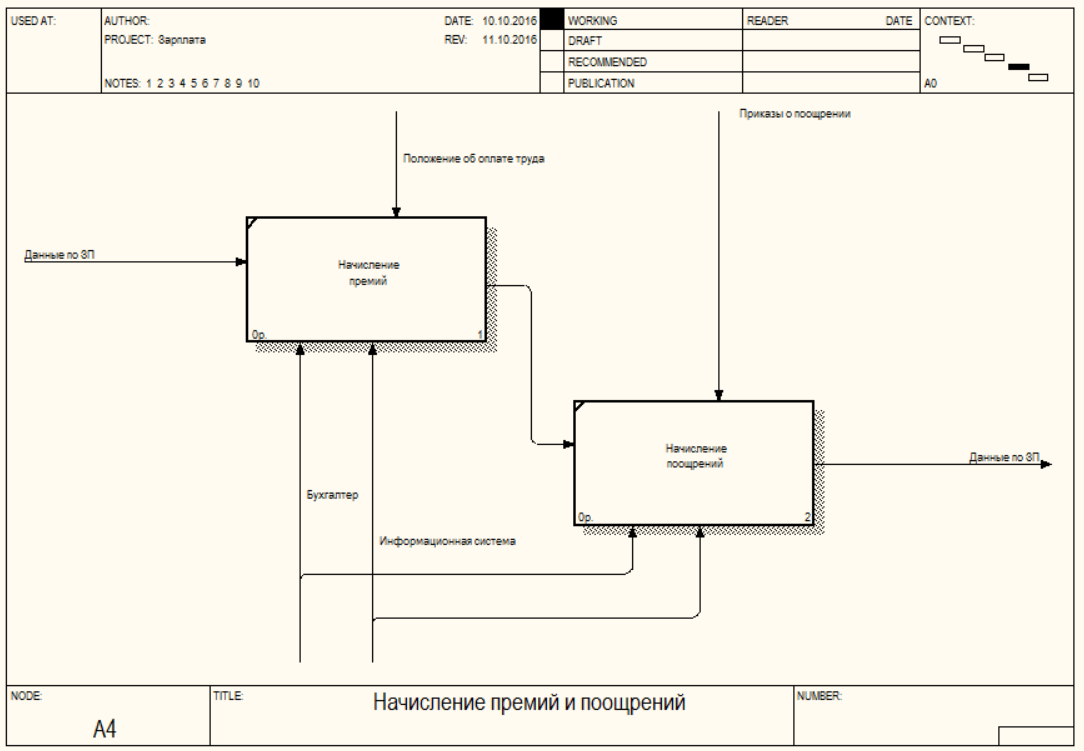

2.3.4. Процесс начисления премий и поощрений

Декомпозиция процесса представлена на рисунке ниже.

Рисунок 2.5. Декомпозиция процесса начисления премий и поощрений

Согласно положению об оплате труда, а также внутренним приказам предприятия – происходит начисление премий сотруднику.

Далее, согласно приказам по поощрениям по предприятию – происходит начисление поощрений.

Механизмами процесса являются бухгалтер и информационная система.

Данные о зарплате передаются в следующий процесс.

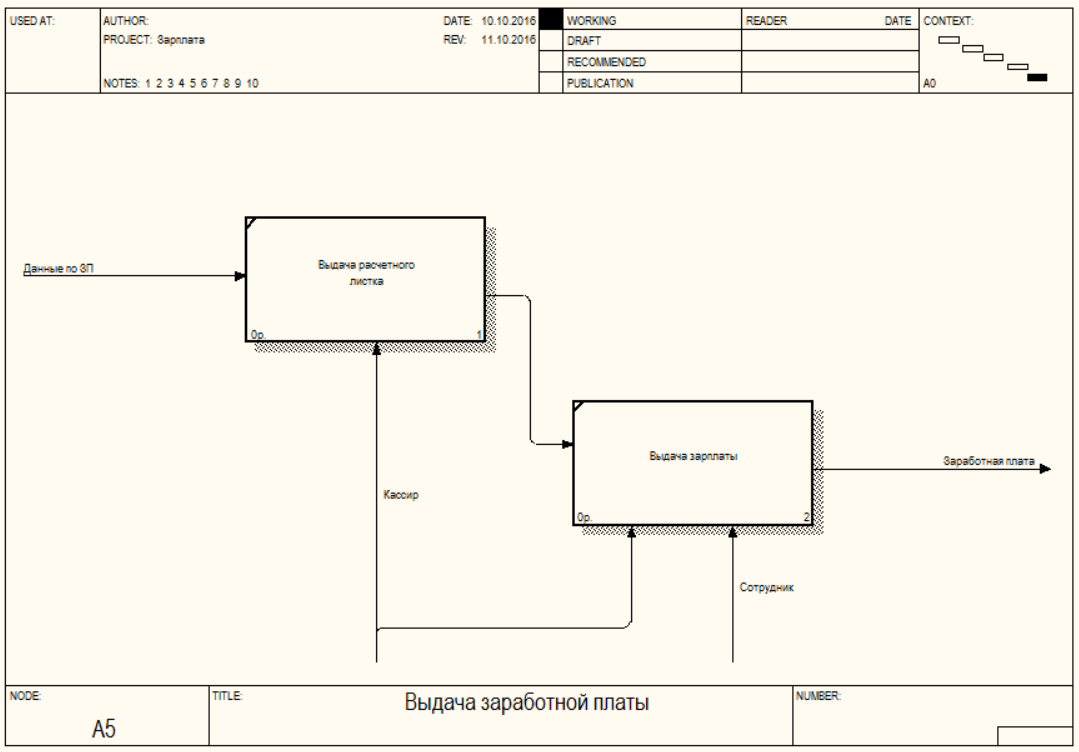

2.3.5. Процесс выдачи заработной платы

Рисунок 3.6. Декомпозиция процесса выдачи заработной платы

Согласно декомпозиции, сотруднику выдается расчетный листок, после чего выдается зарплата. В обеих процессах участвует кассир, в процессе «Выдача зарплаты» также участвует сотрудник.

На выходе получаем выданную сотруднику заработную плату.

2.4. Ответственные сотрудники

Ответственность за процесс начисления заработной платы несет главный бухгалтер предприятия.

Ответственность за сохранность денежных средств и правильность выдачи расчетных листков несет кассир.

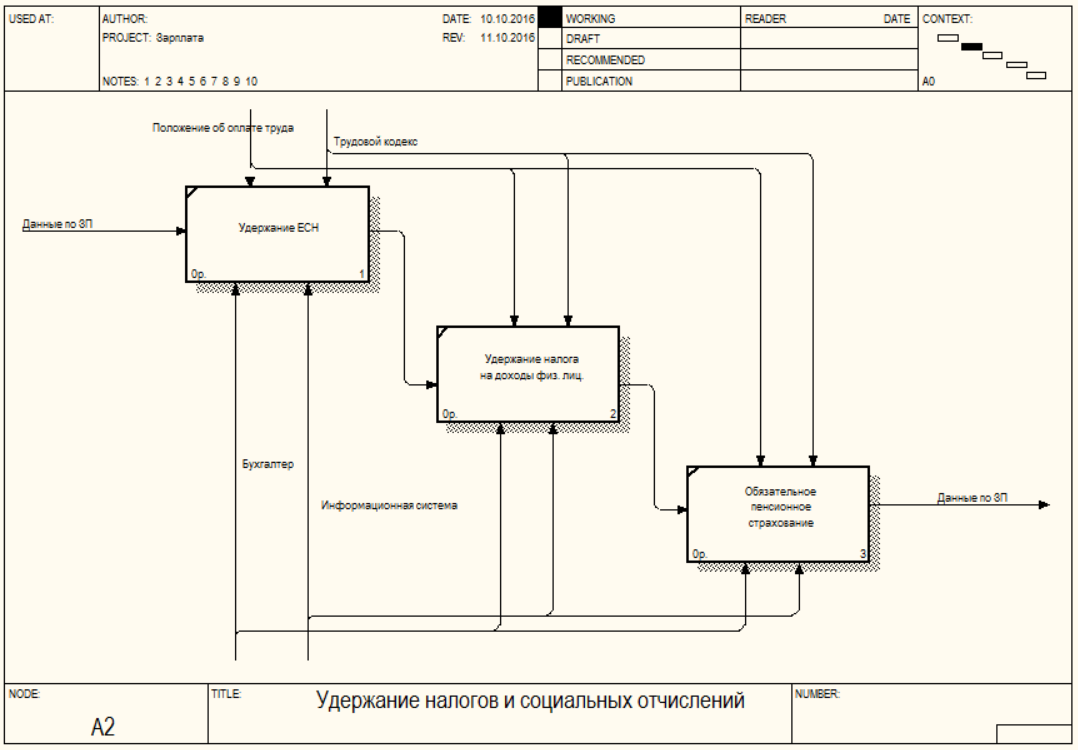

2.3.2. Процесс удержания налогов и социальных отчислений

На рисунке ниже представлен процесс удержания налогов и социальных отчислений.

Рисунок 2.3. Декомпозиция процесса «Удержание налогов и социальных отчислений»

Согласно данной схеме, сначала происходит удержание единого социального налога. Руководящими воздействиями при этом являются положение об охране труда и трудовой кодекс. В процессе участвуют бухгалтер и информационная система.

Далее происходит удержание налога на доходы физических лиц. Данные начисления уходят в налоговые фонды. Управляющими воздействиями являются трудовой кодекс и положение об оплате труда. Механизмы – бухгалтер и информационная система.

Далее происходят отчисления в фонд обязательного пенсионного страхования. Управляющие воздействия и механизмы – те же.

Данные о заработной плате передаются в следующий процесс.

2.5. Контроль процесса

Контроль правильность процесса начисления заработной платы возложен на генерального директора предприятия.

2.6. Вывод

В результате написания данной главы нами был разработан регламент процесса расчета и начисления заработной платы. Использование данного регламента может позволить существенно сократить количество ошибок в процессе выполнения процесса и ускорить его выполнение.

Заключение

В результате написания работы нами была разработана схема бизнес-процесса учета и начисления заработной платы в программном пакете ErWin, а также непосредственно разработан регламент. Использование регламента на предприятии позволить существенно повысить скорость и качество выполнения описываемых процессов.

Дальнейшими рекомендациями может быть расширение и более подробное описание каждого из процессов данного регламента, а также написание должностных инструкций для каждого из работников предприятия, участвующих в процессе, что позволит значительно упростить внедрение и выполнение процесса.

Данный регламент может быть использован, например, на стадии внедрения новой информационной системы в компании.

Список использованных источников

- Демидов Е.Е. Пишем регламент: рекомендации по разработке. http://www.cfin.ru/management/people/instructions/rules.shtml

- Дубейковский В. Эффективное моделирование с AllFusion Process Modeler. М.: Диалог-МИФИ, 2007.

- Бадьина А.В. Электронный документооборот фирмы Делопроизводство 2009. №1. С. 34-39.

- Бобылева М.П. Вопросы анализа документооборота организации в условиях использования автоматизированных систем. Делопроизводство 2011. №1. С. 36-41.

- Карминский А. М., Нестеров П. В. Информатизация бизнеса.– М.: Финансы и статистика, 2012. – 416 с.

- Маклаков С. Моделирование бизнес-процессов с AIIFusion Process Modeler. М.: Диалог-МИФИ, 2008. – 641 с.

- ГОСТ 3.1130-93. ЕСТД. Общие требования к формам и бланкам документов (введен в действие Постановлением Комитета Российской Федерации по стандартизации, метрологии и сертификации от 31 января 1995 г. № 28).

- ГОСТ 7.0.5-2008 Библиографическая ссылка (утвержден Приказом Федерального агентства по техническому регулированию и метрологии от 28.04.2008 № 95-ст).

- ГОСТ Р 1.0-92 Государственная система стандартизации Российской Федерации. Основные положения (введен в действие Постановлением Госстандарта России от 1 июля 1992 г. № 7).

- ГОСТ Р 1.5-92 Общие требования к построению, изложению, оформлению и содержанию стандартов (введен в действие Постановлением Госстандарта России от 1 июля 1992 г. № 7).

- ГОСТ Р 51141-98. Делопроизводство и архивное дело. Термины и определения (утвержден Постановлением Госстандарта РФ от 27.02.1998 № 28).

- ГОСТ Р 6.30-2003 Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов (введен в действие Постановлением Госстандарта России от 03.03.2003 № 65-ст).

- ГОСТ Р ISO 9000-2008 Системы менеджмента качества. Основные положения и словарь (утвержден Приказом Федерального агентства по техническому регулированию и метрологии от 18.12.2008 № 470-ст).

- ГОСТ Р ISO 9001-2008 Системы менеджмента качества. Требования (утвержден Приказом Федерального агентства по техническому регулированию и метрологии от 18.12.2008 № 471-ст).

- ГОСТ Р ISO 15926-1-2008 Промышленные автоматизированные системы и интеграция. Интеграция данных жизненного цикла для перерабатывающих предприятий, включая нефтяные и газовые производственные предприятия. Часть 1. Обзор и основополагающие принципы (утвержден и введен в действие Приказом Федерального агентства по техническому регулированию и метрологии от 18.12.2008 № 619-ст).

- Статус нотариуса. Порядок назначения на должность нотариуса

- Понятие и система источников гражданского права. Содержание гражданских правоотношений

- Теоретические основы формирования меню

- Теоретические и методические основы формирования корпоративного духа и организационной культуры в организации

- Управление конфликтами в социально-экономических системах. Конфликтология как наука

- Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка (на примере ПАО «Сбербанк»)

- Стратегии кадровой безопасности.

- Кадровые риски, связанные с привлечением новых сотрудников. Минимизация кадровых рисков

- Особенности политики мотивации персонала малых предприятий(Теоретические основы системы мотивации персонала)

- Управление эффективностью организации гостиничного бизнеса (Теоретические основы управления гостиничным бизнесом)

- Предпосылки возникновения технологии COM и область её использования

- Операционная система Windows 7