«Общие принципы учета доходов и расходов.»

ВВЕДЕНИЕ

Эффективное управление предприятием возможно лишь в том случае, если на нем создана дееспособная система бухгалтерского управленческого учета, позволяющая делать выводы о взаимосвязях между деятельностью подразделений и соответствующими стоимостными показателями, особенно издержками.

Управленческий учет рассматривается, как компонент единого бухгалтерского учета в связи с тем, что он является отражением тех же хозяйственных операций. Отличие состоит в том, что бухгалтерский учет содержит только историческую информацию, а управленческий – дополнительно к ней включает оценки и планы на будущее. Кроме того, в бухгалтерском учете отражается общий результат, а в управленческом – детализируется так, чтобы была возможность выявлять и анализировать отклонения фактических результатов от плана, причины этих отклонений и принимать управленческие решения.

Управленческий учет организации позволяет собирать информацию о затратах предприятия и представлять ее в форме управленческой информации, на основании которой проводится управленческий анализ.

Управленческий анализ направлен в будущее, он является перспективным, поскольку служит прогнозированию, планированию деятельности, принятию оптимальных решений и, тем самым достижению наилучших результатов деятельности.

Для этого и существует на предприятиях система бюджетирования, которая и служит основой для управленческого анализа. Внедрение технологий бюджетирования в настоящее время на российских предприятиях происходит достаточно интенсивно и сопровождается изменением структуры финансово-экономической службы и предприятия в целом, а также переквалификацией некоторых сотрудников и появлением в организации новых должностей.

Актуальность исследования заключается в том, что управленческий анализ необходим для выявления параметров, факторов, причин, оказавших влияние на итоговые финансовые показатели деятельности организации. Он служит для выработки решений, позволяющих организации достичь оптимальных в определенной ситуации результатов ее деятельности.

Цель курсовой работы – исследование системы бухгалтерского управленческого учета доходов и расходов по видам деятельности на примере конкретного субъекта хозяйствования.

Задачи работы:

- изучить нормативно – правовое регулирование учета доходов и расходов;

- раскрыть особенности планирования и бухгалтерского учета на предприятии НАО «СиЭсБиАй АйТи-Сервис»;

- рассмотреть методы контроля и анализа учета доходов и расходов предприятия НАО «СиЭсБиАй АйТи-Сервис»;

- обобщить результаты исследования и разработать рекомендации по учету и анализу доходов и расходов на предприятии НАО «СиЭсБиАй АйТи-Сервис».

Предметом исследования являются доходы и расходы предприятия.

Объектом исследования в работе является предприятие НАО «СиЭсБиАй АйТи-Сервис».

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ УЧЕТА ДОХОДОВ И РАСХОДОВ

1.1. Нормативно-правовая основа формирования и учета доходов и расходов в Российской Федерации

Основными целями внесения изменений в законодательство Российской Федерации в области бухгалтерского учета являются: обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций; составление и представление сопоставимой и достоверной информации об имущественном положении организаций.

Для достижения стабильности финансового состояния предприятия и оперативного принятия решений руководству предприятия необходимо особое внимание уделять организации учета первичной документации и формированию достоверной финансовой отчетности.

Большое значение для правильной организации учета финансовых результатов имеет нормативное регулирование, устанавливающее основные методы и способы организации данной области учета.

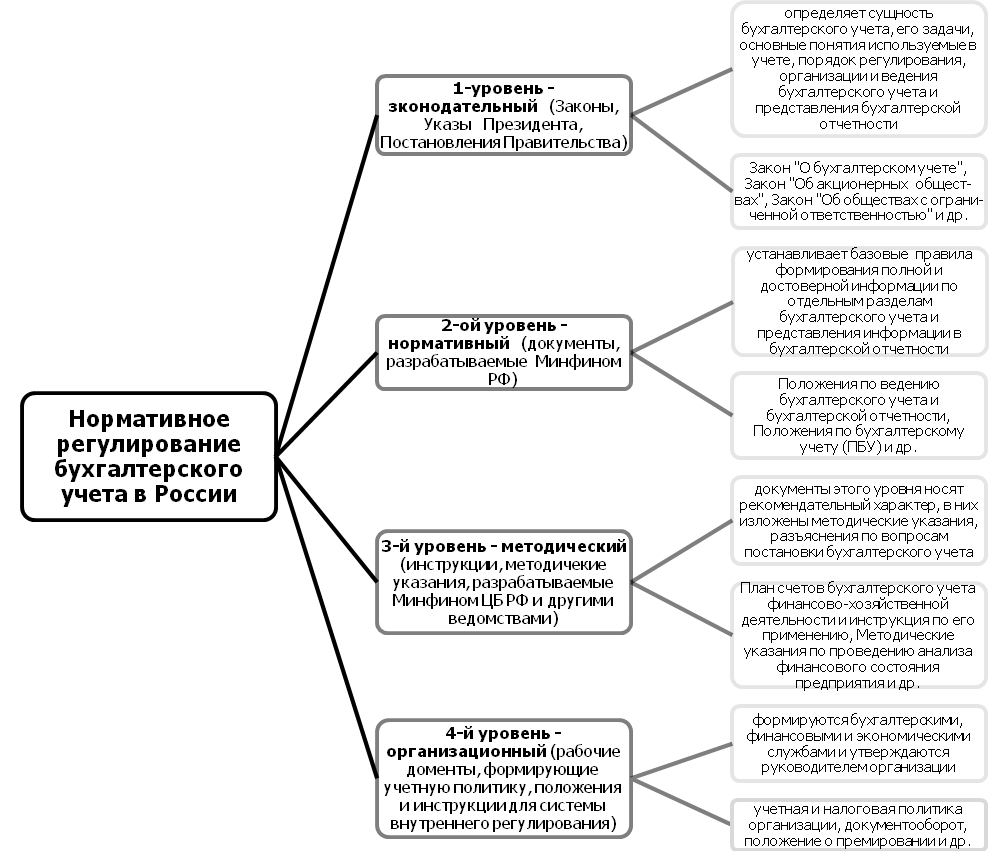

Систему нормативного регулирования учета и аудита финансовых результатов можно представить в виде схемы на схема 1.1.1.[33, с.48]

Схема 1.1.1. Система нормативного регулирования бухгалтерского учета

Законодательный уровень представлен законами и иными законодательными актами, указами Президента РФ и постановлениями Правительства РФ, регулирующие прямо или косвенно бухгалтерский учет. (Гражданский кодекс Российской Федерации (части 1 и 2), Налоговый кодекс Российской Федерации (часть 2) , Федеральный закон от 06.12.2011 №402-ФЗ «О бухгалтерском учете»). [33, с.51]

Самым важным документом первого уровня является Федеральный закон «О бухгалтерском учете». Обновленная версия данного закона вступила в силу с 2013 года. Было внесено значительное количество изменений и поправок в данный закон, свидетельствующие о стремлении законодательства РФ к совершенствованию и сближению с мировыми стандартами.

В новом Федеральном законе № 402-ФЗ сказано, что одним из важнейших принципов регулирования бухгалтерского учета в России считается «применение международных стандартов как основы разработки федеральных и отраслевых стандартов». Однако на данный момент это требование пока не выполняется в полной мере.

Вторым уровнем системы нормативного регулирования бухгалтерского учета являются российские положения (стандарты) по бухгалтерскому учету. Важнейшим документов в бухгалтерском учете является Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (в ред. от 24.12.2010). Оно определяет порядок организации и ведения бухгалтерского учета, составления и представления бухгалтерской отчетности юридическими лицами по законодательству Российской Федерации, независимо от их организационно-правовой формы (за исключением кредитных организаций и бюджетных учреждений), а также взаимоотношения организации с внешними потребителями бухгалтерской информации. Данное Положение поясняет суть бухгалтерского учета, его объект, ответственность за нарушения порядка учета и прочее. [33, с.51]

Данное положение регулирует в частности и бухгалтерский учет финансовых результатов деятельности организации. Так в нем даны следующие указания. Бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации, о его изменениях, а также финансовых результатах ее деятельности.

Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат, рассчитанный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации.

Прибыль или убыток, который выявлен в отчетном году и относится к операциям за прошлые периоды, должен быть включен в финансовый результат организации отчетного года.

В случае реализации и прочего выбытия имущества организации (основных средств, запасов, ценных бумаг и т.п.) доходы и расходы по этим операциям должны учитываться отдельно от доходов и расходов от основной деятельности и относится на финансовые результаты организации.[46, с.130]

В бухгалтерской отчетности (Форма №1, Форма №2, Форма №3) полученный в отчетном периоде финансовый результат отражается как нераспределенная прибыль (непокрытый убыток), т.е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством Российской Федерации налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения.

Положения по бухгалтерскому учету необходимы для того чтобы конкретизировать отдельные положения Федеральных Законов. Всего на данный момент разработано 24 российских стандарта (положения) бухгалтерского учета. Практически все тем или иным способом влияют на определение финансового результата деятельности организации. Рассмотрим основные из них.

Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) ( в ред. от 27.04.2012).

Организация обязана при утверждении учетной политики указать применяемые способы и методы бухгалтерского учета, т.к. они могут оказать существенное влияние на оценку и принятие решений заинтересованными пользователями при рассмотрении ими бухгалтерской отчетности.

Существенными являются способы и методы ведения бухгалтерского учета, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения или финансовых результатов деятельности организации.

Изменения, вносимые в учетную политику организации, которые способные оказать существенное влияние на финансовое положение или финансовые результаты деятельности организации подлежат обязательному раскрытию в пояснениях к бухгалтерской отчетности. В пояснениях к бухгалтерской отчетности должна включаться информация о причинах изменений учетной политики и оценка последствий изменений в денежном выражении. [46, с.131]

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) (в ред. от 08.11.2010).

Бухгалтерская отчетность должна давать полное и достоверное представление о финансовом положении предприятия и финансовых результатах его деятельности.

Основная информация о финансовых результатах деятельности предприятия содержится в Отчете о финансовых результатах (Форма №2), который характеризует финансовые итоги предприятия за отчетный и предыдущий периоды. Информация о доходах и расходах в Отчете о финансовых результатах раскрывается с подразделением на обычные и прочие.

Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» (ПБУ 18/02) (в ред. от 24.12.2010).

Положение устанавливает правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль организаций для организаций, а также определяет взаимосвязь показателя, отражающего прибыль (убыток), исчисленного в порядке, установленном нормативными правовыми актами по бухгалтерскому учету Российской Федерации, и налоговой базы по налогу на прибыль за отчетный период, рассчитанной в порядке, установленном законодательством Российской Федерации о налогах и сборах. [46, с.133]

Третий уровень охватывает внутренние стандарты, а также нормативные акты министерств и ведомств, устанавливающие правила организации бухгалтерской деятельности применительно к конкретным отраслям, организациям и по отдельным вопросам налогообложения, финансов, бухгалтерского учета. Этот уровень с точки зрения бухгалтерского учета представлен документами, в которых возможные бухгалтерские приемы приведены с примерами конкретного механизма их применения в определенных видах деятельности. К данным документам относятся инструкции, рекомендации, методические указания по ведению бухгалтерского учета. Такими документами являются: план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, должностных инструкций работников, приказы и распоряжения о назначении должностных лиц. К данному уровню также относятся «Методические рекомендации по бухгалтерскому учету доходов, расходов и финансовых результатов сельскохозяйственных организаций». [33, с.52]

Четвертый уровень в системе нормативного регулирования бухгалтерского учета занимают рабочие документы организации, формирующие ее учетную политику в методическом, техническом и организационных аспектах.

К внутренней документации, регулирующей бухгалтерскую деятельность в области учета финансовых результатов можно отнести:

- Учетную политику организации;

- Рабочий план счетов, в котором указываются счета, установленные учетной политикой организации, согласно выбранной методики учета;

- График проведения инвентаризации;

- График документооборота;

- Регистры бухгалтерского и налогового учета и пр. документы. [33, с.53]

С 1 января 2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Соответственно, каждая отдельная организация вправе создавать и разрабатывать свои формы, но они должны быть утверждены руководителем этого экономического субъекта.

Подводя итог, необходимо отметить один самый важный и главный недостаток нормативного регулирования бухгалтерского учета в целом и в частности финансовых результатов – это отсутствие отраслевой градации нормативно-правовых актов, а также все еще огромная разница между национальными бухгалтерскими стандартами и международными.

1.2. Значение и целевая направленность бухгалтерского управленческого учета доходов и расходов

В условиях рыночной экономики все организации, даже самые малые, взаимодействуют с партнерами по бизнесу, бюджетами различных уровней, собственниками капитала и прочими участниками рынка. В процессе этого взаимодействия возникают финансовые отношения. Любые финансовые взаимоотношения требуют управления: разработки системы методов и приемов регулирования финансовых ресурсов, обеспечивающих достижение тактических и стратегических целей. Объектом финансового управления выступают финансовые ресурсы компании (их размеры и источники формирования). Результатом финансового управления ресурсами является полученная прибыль (убыток).

Основой для принятия управленческих решений выступает информация, предоставляемая экономическими службами предприятия. Сам процесс принятия решений можно разделить на три этапа:

- планирование и прогнозирование,

- оперативное управление,

- контроль (финансовый анализ) деятельности компании.

Но управленческие решения принимает не только руководство компании, но и пользователи, находящиеся за пределами фирмы. Внутренние пользователи опираются на данные учетной информации, а внешние – на данные финансовой отчетности предприятия. Все эти данные формируются в процессе бухгалтерского учета предприятия.

Основной целью составления бухгалтерской финансовой отчетности является представление информации о финансовом положении, результатах деятельности, изменении финансового положения компании широкому кругу пользователей. Следовательно, составление отчетов в бухгалтерском учете направлено на то, чтобы обеспечить информацией заинтересованных лиц (учредителей, инвесторов, кредиторов и пр.).

В результате обобщения результатов анализа можно выявить неиспользованные возможности увеличения прибыли и доходности организации, повышения уровня его рентабельности. Информация, представленная в отчетах, позволяет всем заинтересованным пользователям сделать вывод, насколько эффективна деятельность данной организации и насколько оправданы и выгодны вложения в ее активы.

Основная информация, которая формируется в традиционном финансовом (бухгалтерском) учете и отчетности, акцентирует внимание преимущественно на финансовых показателях деятельности предприятия. К ним относятся объемы продаж, чистая прибыль, показатели ликвидности, оценка качества прибыли и т. д. [34, c.71]

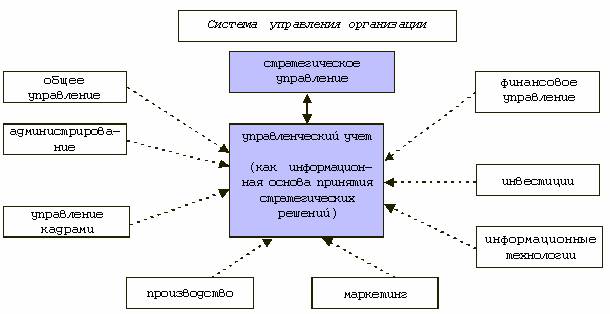

Информация, которая формируется в управленческом учете, гораздо более многообразна.

Управленческий учет в широком смысле — это информационная основа принятия стратегических управленческих решений.

Для большей наглядности и обобщения выше обозначенной информации воспользуемся простой схемой. 1.2.1.

Схема 1.2.1. Место управленческого учета в системе управления организацией

Система управленческого учета позволяет обобщать, обрабатывать и анализировать информацию, поступающую от основных структурных блоков системы управления компанией (общего управления, администрирования, финансового управления, управления кадрами, производства, маркетинга, информационных технологий).

Бюджетирование – это основной инструмент управления компанией, который активно и давно применяют компании как технологию финансового планирования. Но немногие компании рассматривают бюджетирование как эффективный инструмент управления бизнесом для достижения стратегических целей и задач. Наиболее крупные российские организации успешно используют бюджетирование для планирования своей финансовой деятельности.

Бюджет – это план на определенный период в количественных (обычно денежных) показателях, который составляется с целью эффективного и быстрого достижения стратегических задач.

Бюджетирование - это непрерывная, сплошная процедура составления и реализации бюджетов.

Рассмотрим основные принципы для успешного внедрения бюджетирования в систему управления предприятием.

Как любая процедура, бюджетирование должно исполняться по утвержденным заранее правилам. Для этого необходимо в первую очередь разработать и утвердить правила, на основании которых и будет основываться система бюджетирования организации: оформление табличных форм, методологию, финансовую структуру и пр.

Регламент бюджетирования, сам бюджет, система мотивации - все это необходимо утвердить внутрифирменными приказами, а за их невыполнение сотрудников, которые несут ответственность за выполнение, следует наказывать. Таким образом, можно выделить вторую составляющую бюджетирования – организационные процедуры.

Третий принцип бюджетирования – автоматизация всего процесса составления и исполнения бюджетов. На крупных предприятиях объем финансовой информации громаден, но каким бы значительным он ни был, обработать его нужно вовремя. Важное значение имеет анализ настоящих показателей, а также прогноз на завтра, послезавтра, на месяц вперед и т. д.

Внедрение технологий бюджетирования в настоящее время на российских предприятиях происходит достаточно интенсивно и сопровождается изменением структуры финансово-экономической службы и предприятия в целом, а также переквалификацией некоторых сотрудников и появлением в организации новых должностей.

ГЛАВА 2. ПЛАНИРОВАНИЕ И УЧЕТ ДОХОДОВ И РАСХОДОВ НАО «СИЭСБИАЙ АЙТИ-СЕРВИС»

2.1 Экономическая характеристика предприятия НАО «СиЭсБиАй АйТи-Сервис»

НАО «СиЭсБиАй АйТи-Сервис» зарегистрировано 11 июня 2009г за номером ОГРН 1097847165437, и расположено по юридическому адресу: 196143, г. Санкт-Петербург, пл. Победы, д. 2.

Единоличным исполнительным органом является генеральный директор общества, которым назначен на основании собрания акционеров Макеенков Алексей Геннадьевич, действующий на основании Устава. Уставный капитал НАО «СиЭсБиАй АйТи-Сервис» составляет 10 00 рублей.

Среднесписочная численность работников предприятия за 2011 год составила 12 человек.

CSBI IT-Service входит в группу компаний CSBI Group: группу инновационных компаний, специализирующихся на реализации проектов в сфере информационных технологий для крупных российских и международных предприятий и государственных организаций.

Основная цель работы CSBI IT-Service в области системной интеграции - помочь каждому клиенту максимально эффективно использовать достижения информационных технологий в их бизнесе. Деятельность CSBI IT-Service направлена на разработку грамотной политики в сфере информационных технологий с учетом специфики бизнеса каждого клиента; выстраивание корпоративных стандартов в отношении компьютерной системы; создание современной, надежной и защищенной сетевой инфраструктуры.

НАО «СиЭсБиАй АйТи-Сервис»создано согласно ГК РФ. Общество является производственной организацией, и его деятельность направлена на удовлетворение извлечение выручки.

Деятельность организации, права и обязанности его учредителей регламентируются ГК РФ и другими нормативно-правовыми актами, а также Уставом общества, который утвержден руководителем, собственниками. НАО «СиЭсБиАй АйТи-Сервис» обладает обособленным имуществом, самостоятельным балансом, располагает расчетным счетом в банке, круглую печать со своим наименованием, фирменные и товарные знаки обслуживания, которые дают исключительные права на их применение.

Организационная структура для НАО «СиЭсБиАй АйТи-Сервис» характерна линейно-функциональная (рис. 2.1).

Директор, заместитель директора

Кадровый отдел

Бухгалтерия

Отдел продаж

Склад

Начальник отдела кадров

Заведующий складом

Менеджер по продажам

Главный бухгалтер

Заведующий производством

Производственный цех

Рис. 2.1. Организационная структура управления НАО «СиЭсБиАй АйТи-Сервис»

Деятельность каждого подразделения регулируется Положением о подразделении. Положение о подразделении – это локальный нормативный документ, устанавливающий статус, функции, права, обязанности и ответственность структурных подразделений.

В целом ситуация в сфере осуществления платежно-расчетных отношений предприятия с дебиторами и кредиторами представляет существенную угрозу стабильности финансового состояния предприятия и требует внимания руководства к организации платежно-расчетных отношений, учету доходов и расходов.

Подводя итоги экономической характеристики НАО «СиЭсБиАй АйТи-Сервис» можно сказать, что предприятие довольно давно работает на рынке проектов в сфере информационных технологий для крупных российских и международных предприятий и государственных организаций Этим и обусловлена необходимость применения в бухгалтерском учете позаказного метода учета затрат, т.к. получаемы заказы от мелких до самых крупных имеют свои параметры и особенности. Кроме того, производство крупных заказов может занимать довольно длительное время.

Прямые затраты непосредственно относятся к конкретному объекту калькуляции – это затраты сырья и материалов, заработной платы рабочих, занятых производством продукции или оказанием услуг, вместе с отчислениями на социальные нужды и другие затраты, которые можно отнести на себестоимость услуги на основании первичных документов.

Любое производственной предприятие выпускает несколько видов продукции, и по каждому в бухгалтерском учете необходимо отдельно оценивать незавершенное производство и готовую продукцию.

На каждый поступивший заказ на предприятии оформляется заказ-наряд на изготовление партии готовой продукции. Для оформления получения материалов со склада бригадир заполняет бланк требования на получение материалов на определенный заказ и представляет ее кладовщику. Копии требования направляются в бухгалтерию, там они используются как основание для записи бухгалтерской проводки по отнесению материальных затрат на определенный заказ. Для этого на счете 20 «Основное производство» организуется аналитический учет по каждому заказу.

В учете предприятие сочетает позаказную калькуляцию с калькуляцией по нормативным затратам. Утверждение норм затрат необходимо при предварительном расчете расходов на прямые материалы, прямым затратам на оплату труда, нормативных накладных расходов по каждому заказу. Это комбинирование позволяет оценить конечный результат деятельности предприятия на определенном отрезке времени при выполнении каждого заказа.

2.2. Классификация доходов и расходов по видам деятельности, сегментам, центрам ответственности

Под видом деятельности понимается процесс, его часть или совокупность процессов, которые могут быть обособлены на основе отличительных свойств. Масштаб вида деятельности зависит от целей рассмотрения и колеблется в широких пределах. Виды деятельности, представляя детализацию процессов, в свою очередь, могут быть детализированы до операций. Под операцией понимается повторяющиеся характерные действия, которые можно обособить и измерить. Выбор конкретных видов деятельности зависит от специфики предприятия.

Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:

- доходы от обычных видов деятельности;

- операционные доходы;

- внереализационные доходы.

Для целей бухгалтерского учета доходы, отличные от доходов от обычных видов деятельности, считаются прочими поступлениями. К прочим поступлениям относятся также чрезвычайные доходы.

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на: расходы по обычным видам деятельности; операционные расходы; внереализационные расходы. Для целей бухгалтерского учета расходы, отличные от расходов по обычным видам деятельности, считаются прочими расходами. К прочим расходам также относятся чрезвычайные расходы.

Обеспечение хозяйственной независимости структурных подразделений предприятия позволит оценить вклад каждого подразделения в конечный финансовый результат деятельности компании.

Решение данной задачи возможно на основе системного сегментарного управленческого учета доходов и расходов. Основным его преимуществом является то, что он обеспечивает связь между сегментами бизнеса и финансово-экономическими показателями организации в целом. Такая связь возможно, если предоставить исполнителю статус внутреннего предпринимателя, который несет ответственность за доходы и расходы. В данном случае объектами учета будут являться подразделения, образующие основу сегментарного управленческого учета.

Под сегментом бизнеса понимается организационная единица, выделенная по определённому признаку и являющаяся центром учётной информации, предназначенной для управления. Сегмент бизнеса не отождествляется с центром ответственности. Отличием является то, что сегмент состоит из нескольких центров ответственности и является более ёмким понятием.

Основными признаками выделения сегментов бизнеса с точки зрения организационного аспекта являются: решение самостоятельных рыночных задач при помощи собственных продуктов в рамках чётко сформулированных целей; наличие определённых внешних конкурентов, с которыми сегмент бизнеса конкурирует на рынке; относительная хозяйственная самостоятельность при реализации ключевых хозяйственных функций (разработка, производство, сбыт) и определённая ответственность за результаты хозяйственной деятельности; наличие собственной системы учёта, планирования и контроля.

Сегмент бизнеса - это определённым образом структурированная интеграция технологий бизнеса: технологии производства (совокупность средств, процессов, процедур, методов, помощью которых входящие в производство элементы преобразуются в выходящие; они охватывают ресурсы, навыки и знания); технологии маркетинга (выбор рынка и механизмов продвижения товаров на рынке); технологии использования учётно-информационной системы, позволяющие определять финансовые показатели деятельности сегментов бизнеса (использование сегментарного управленческого учёта).

В настоящее время в отечественной практике общепринята система классификации затрат для целей управленческого учёта, представленная на схеме 2.2. [2].

Рисунок 2.2. Классификация затрат в управленческом учёте

Формирование финансовой структуры предприятия (совокупности центров финансового учета и отчетности, связанных схемой консолидации финансовой информации), а именно выделение центров финансовой ответственности (ЦФО), — первый шаг на пути к созданию эффективной системы бюджетирования. Таким образом, каждое структурное подразделение организации вносит свой вклад в конечный финансовый результат в виде получения дохода или осуществления расхода, а также несет ответственность за свою деятельность и отчитывается по результатам.

Преимущества перехода к управлению по ЦФО очевидны. Разделяя ответственность между подразделениями, определяется, кто и за что на предприятии будет реально отвечать. Возникает возможность оценки результатов и оперативного координирования действий структурных подразделений, создания грамотной системы мотивации сотрудников для реализации поставленных задач. В этом случае внимание руководителя структурного подразделения концентрируется на показателях работы вверенного ему центра, повышается оперативность и обоснованность принятия управленческих решений. У высшего руководства, наоборот, высвобождается время для реализации стратегических задач.

Ответственность за доходы в коммерческой компании, как правило, возлагается на сбытовое подразделение. Расходы несут все подразделения, но в большей мере отдел снабжения (закупок), производственные подразделения, склады. Прибыль же в большинстве случаев определяется для всего предприятия, а решения по ее использованию принимает руководство компании.

Таким образом, деятельность предприятия как объекта управления можно разложить на отдельные процессы: закупки, производство, сбыт, инвестиции. Соответственно, структурные подразделения, управляющие данными процессами, можно рассматривать как центры ответственности за их реализацию.

Исходя из вышеперечисленных функций, выделяют четыре основных типа центров ответственности:

- центр доходов;

- центр затрат;

- центр прибыли;

- центр инвестиций.

На практике выделяют гораздо больше типов центров ответственности (например, центры маржинального дохода, ответственные за маржинальную прибыль, или венчур-центры, ответственные за инновационную деятельность компании).

Рассмотрим основные типы ЦФО более подробно.

Центр доходов – это структурное подразделение, которое несет ответственность за сбытовую деятельность организации. Эффективность деятельности данного центра ответственности заключается в максимизации доходов организации в рамках выделенных для этих целей ресурсов. Инструментами бюджетного управления для данного типа ЦФО являются Бюджет продаж и Смета сбытовых расходов.

Центр затрат – это структурное подразделение, которое несет ответственность за выполнение определенного объема работ в рамках выделенных на эти цели ресурсов. К данному типу ЦФО относится, как правило, большинство подразделений организации. Инструментами бюджетного управления для данного типа ЦФО являются Бюджет производства и Бюджет (Смета) затрат.

Центр прибыли – это структурное подразделение, которое несет ответственность за финансовые результаты от текущей деятельности. Зачастую ответственность прибыль (убыток) от текущей деятельности несет руководство организации. Так же в структуре организации могут выделяться центры прибыли, которые несут ответственность за финансовые результаты по каждому отдельному виду деятельности. Инструментом бюджетного управления для данного типа ЦФО является Бюджет доходов и расходов.

Центр инвестиций – это структурное подразделение, которое несет ответственность за результативность инвестиционной деятельности. Инструментом бюджетного управления для данного типа ЦФО является Бюджет инвестиций.

Таким образом, тип ЦФО определяет права и ответственность структурного подразделения за назначенные для него финансовые показатели, являющиеся составной частью финансового результата компании в целом.

Кроме того, предприятию при планировании доходов и расходов необходимо брать в расчет значимые показатели, а незначительные отбрасывать.

В зависимости от специфики принимаемых решений затраты подразделяются на релевантные и нерелевантные. Релевантными (т.е. существенными, принимаемыми в расчет) считают только те затраты, которые зависят от рассматриваемого управленческого решения. В частности, затраты прошлых периодов не могут быть релевантными, поскольку повлиять на них уже нельзя. В то же время вмененные затраты (упущенная выгода) релевантны для принятия управленческих решений.

Релевантные затраты – это затраты, отвечающие требованиям, которые предъявляются к информации управленческого учета. На основе данной информации о затратах руководство принимает определенные управленческие решения.

Другими словами – это та сумма затрат, которая при уменьшении или увеличении приведет к росту или снижению прибыли, как непосредственному результату конкретного управленческого решения.

Руководство организации, прежде чем принимать взвешенное решение, должно включить все релевантные затраты, в процесс принятия решения. Рассмотрение нерелевантных затрат или пренебрежение любыми релевантными затратами приведет к тому, что может быть принято неверное решение.

Для того чтобы определить релевантные и не релевантные затраты для конкретного управленческого решения руководитель компании должен основываясь на своих знаниях в той или иной области, к которой относится принимаемое решение.

Затраты, рассматриваемые при принятии различных решений, можно разделить на приростные и неприростные затраты.

Приростные затраты – это затраты, которые обязательно возникнут при реализации каких-либо действий и которых можно избежать, если эти действия предприняты не будут. Данные затраты всегда будут релевантными, т.к. на них непосредственно оказывает влияние принимаемое решение.

Неприростные затраты – это затраты, на которые не будет оказывать влияние принимаемое решение. Данные затраты будут являться нерелевантными затратами, так как они не связаны с принимаемым управленческим решением.

Благодаря последним достижениям в области технологии производства, большинство предприятий имеет возможность значительно повысить свою производительность путем увеличения производственной мощности (покупка нового более мощного оборудования или модернизация старого оборудования). Затраты на покупку нового оборудования или модернизацию старого оборудования являются релевантными затратами при принятии производственного решения об увеличении производительности предприятия.

Так же с понятиями релевантных и нерелевантных затрат тесно связаны понятия устранимых и неустранимых затрат, т.е. принимаемых и не принимаемых в расчет при выборе варианта решения, расходов. Устранимые расходы – это затраты, которых можно избежать при принятии альтернативного решения. Неустранимых расходов избежать невозможно. Для того чтобы принять оптимальное управленческое решение во внимание принимают лишь устранимые затраты.

При использовании оборудования возникнут некоторые приростные затраты и затраты использования. Сюда входят затраты на ремонт, возникающие в процессе эксплуатации, стоимость аренды, а также любое падение стоимости перепродажи приобретенных активов, возникающее в результате их эксплуатации. Амортизация не относится к релевантным затратам.

Важным аспектом принятия управленческого решения является то, что необходимо проанализировать не только финансовые последствия, но и не финансовую информацию (например, перспективы долгосрочных взаимодействий с контрагентами, изменение на рынке сбыта продукции и многое другое).

Когда предприятие сталкивается с необходимостью принятия управленческого решения, перед руководством встают две задачи:

1. Рассчитать варианты решения на денежной основе, используя анализ затрат и результатов;

2. Дать оценку, принимая во внимание качественные факторы, связанные с каждым вариантом.

Решение первой задачи требует большего внимания от руководства компании. Практически все решения, которые компании необходимо принимать, будут затрагивать какие-либо релевантные и нерелевантные затраты. Самое важное в условиях большого количества информации установить затраты, которые будут релевантные для конкретного принимаемого решения.

После того как релевантные затраты определены для каждого варианта управленческого решения, необходимо просто провести сравнительный анализ затрат, а так же результатов от каждого из вариантов решения. Далее руководитель выбирает тот вариант, в результате которого компания может получить наибольшую прибыль или понести наименьшие затраты.

Вторая задача может быть решена, полагаясь исключительно на опыт и здравый смысл. Результатом анализа качественных факторов может стать выбор варианта, отличного от того, который получается на основе оценки количественных факторов.

Релевантный подход позволяет в процессе принятия управленческого решения сконцентрировать внимание только на релевантной информации и значительно ускоряет процесс обработки данных и облегчает процесс принятия наилучшего решения

2.3. Планирование (бюджетирование) доходов и расходов НАО «СиЭсБиАй АйТи-Сервис»

Совокупность взаимоувязанных и соподчиненных центров ответственности, представляет собой финансовую структуру компании, которая основана на организационно-функциональной структуре, но не всегда с ней совпадает. Несколько подразделений компании могут быть определены как один ЦФО (например, службы аппарата управления могут быть определены как центр затрат во главе с руководителем компании), в то же время, несколько ЦФО могут быть выделены в рамках одного структурного подразделения (например, в рамках торгового дома могут быть выделены отдельно центр доходов оптовой торговли и центр доходов внешнеэкономической деятельности). При выделении центра финансовой ответственности необходимо учитывать возможность четкого определения перечня продукции, работ или услуг, предоставляемых внешним клиентам либо внутренним структурным подразделениям. Для центра финансовой ответственности характерна финансовая самостоятельность, то есть его руководитель должен иметь возможность определять и управлять финансовым результатом ЦФО. Деятельность центра ответственности планируется и контролируется через систему ключевых показателей.

Ключевыми показателями для центра доходов являются объемы продаж, денежных поступлений, состояние дебиторской задолженности, объемы затрат, связанных с реализацией продукции, на собственное содержание и др.

Ключевыми показателями центра затрат являются объемы выполняемой работы (производственные задания), качественные показатели по выпуску продукции, величина и структура затрат на выпуск продукции и ее себестоимость, показатели эффективности использования средств производства и трудовых ресурсов и др.

Деятельность центра прибыли оценивается по всем вышеперечисленным показателям, а также по показателям финансовой и экономической эффективности текущей деятельности: рентабельность, структура оборотного капитала, доходность активов и пр.

Показатели центра прибыли и инвестиций, дополнительно к указанным, включают показатели эффективности инвестиционной деятельности (период окупаемости) и финансового состояния предприятия в целом (такие, как коэффициенты финансовой независимости и устойчивости и др.).

Схема 2.3. Классификация центров ответственности НАО "СиЭсБиАй АйТи-Сервис"

Структуру предприятия НАО «СиЭсБиАй АйТи-Сервис» можно представить в виде схемы 2.3.

Система ключевых показателей эффективности деятельности ЦФО служит основой для построения бюджетной модели. Часть из них могут прямо включаться в бюджетные формы (например, задание по выручке), часть не относится прямо к бюджетным показателям (например, рентабельность). При использовании бюджетирования сверху вниз показатели эффективности служат также основой для формирования бюджетных заданий. В любом случае при определении ключевых показателей эффективности нужно учитывать, что они должны иметь численное значение, носить однозначный характер и содержаться в системах учета.

Вся процедура бюджетирования должна быть организована таким образом, чтобы на последнем этапе руководство получало три основные бюджетные формы:

- бюджет доходов и расходов;

- бюджет движения денежных средств;

- прогнозный баланс.

Нужно отметить, что после составления бюджета доходов и расходов, бюджета движения денежных средств и прогнозного баланса работа по планированию не заканчивается. Во-первых, полученные данные являются исходными для управленческого анализа, например для расчета коэффициентов. А во-вторых, начинается стадия коррекции, согласований, решения проблемных вопросов. Весь процесс бюджетирования выходит на второй круг, и в результате одна часть количественной информации переходит в категорию «обязательной к исполнению», а другая - в категорию ближайших уточненных планов.

Правильно выстроенная система бюджетирования способна обеспечить достижение следующих целей:

построение бюджетных планов, связанных с целевыми стратегическими показателями, в зависимости от хозяйственных и финансовых процессов предприятия;

применение сценарного подхода к планированию с использованием инструмента факторного анализа для выявления роли и веса факторов, влияющих на достижение целей предприятия, и оценки возможных вариантов развития событий при изменении ключевых плановых показателей (выручка, цена, стоимость сырья и т.д.);

- анализ отклонений и управление по отклонениям;

- осуществление оперативного контроля отклонений и выявления их причин;

- оценку и сравнение эффективности различных направлений бизнеса, подразделений, продуктов, анализ рычагов.

Итак, бюджетирование как процесс управления организацией (предприятием) представляется необходимым элементом, к которому прибегают все большее число руководителей.

2.4. Учет доходов и расходов НАО "СиЭсБиАй АйТи-Сервис"

Финансовый результат деятельности организации за отчетный период – это прирост или уменьшение ее капитала, которое образовалось в процессе ее предпринимательской и иной деятельности за отчетный период.

В соответствии с ПБУ 9/99 доходами считается увеличение экономических выгод в течение отчетного периода или уменьшение обязательств, которые приводят к увеличению капитала, отличного от вкладов собственников. Доходы могут быть такие статьи, как выручка от продажи продукции, товаров, работ, услуг, проценты и дивиденды к получению и т.п., а также прочие доходы. [16]

В соответствии с ПБУ 10/99 Расходами считается уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению капитала, кроме изменений, обусловленных изъятиями по решению собственников. Расходы могут быть такие статьи, как затраты на производство проданной продукции (товаров, работ, услуг) с учетом затрат на оплату труда работников, амортизационных отчислений, управленческих и коммерческих расходов, а также потерь (убыток от продажи и иных случаев списания объектов основных средств и других активов, изменений валютных курсов и др.).[17]

Порядок учета доходов и расходов, их классификация на группы отражены в учетной политике НАО «СиЭсБиАй АйТи-Сервис»

Конечным итогом учета затрат на производство является составление калькуляции по расчету себестоимости производства продукции. Учет затрат и калькуляция себестоимости в НАО «СиЭсБиАй АйТи-Сервис» осуществляется по каждому виду продукции, работ, услуг. Себестоимость произведенных работ собирается на активном счете 20 «Основное производство» отдельно по каждому виду продукции, работ, услуг.

Выявление отклонений фактических затрат от нормативных или бюджетных в НАО «СиЭсБиАй АйТи-Сервис» осуществляется на счете 20 «Основное производство». Для этого к счету 20 открывается два субсчета:

- 20/1 «Основное производство. Нормативные затраты»

- 20/2 «Основное производство. Отклонения в затратах».

На первом этапе по дебету счета 20/2собираются фактические затраты на производство с кредита счетов: 10 «Материалы», 70 «Расчеты с персоналом по оплате труда» и другие.

На втором этапе совершается отражение по дебету счета 20/1 в корреспонденции с кредитом счета 20/2 всех сметных (бюджетных) затрат по статьям, из которых составляется производственная себестоимость продукции, работ, услуг.

Далее выявляются соответствующие отклонения путем сравнения фактических затрат с сметными (нормативными) на счете 20/2.

В результате сопоставления дебетовых и кредитовых оборотов по счету 20/2 по аналитическим признакам рассчитываются отклонения в себестоимости продукции, работ, услуг. Если оборот по дебету превышает оборот по кредиту – неблагоприятные отклонения, если оборот по кредиту превышает оборот по дебету – благоприятные отклонения.

Таким образом, в итоге записи по дебету счета 20/1 представляют собой нормативные (бюджетные) затраты, скорректированные на отклонения в затратах. Дебет и кредит счета 20/2 отражают отклонения фактических затрат от нормативных (бюджетных).

Бухгалтерские записи на счетах управленческого учета показаны в таблице 2.1.

Таблица 2.1

Типовые проводки учета хозяйственных операций в НАО «СиЭсБиАй АйТи-Сервис»

|

№ |

Содержание операции |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

|

1 |

Учтены фактические затраты по статьям, объектам и центрам ответственности |

20/2 |

10, 25, 70… |

|

2 |

Учет бюджетные (нормативные) затраты по статьям, объектам и центрам ответственности |

20/1 |

20/2 |

|

3 |

Отражено отклонене в себестоимости продукции |

20/1 |

20/2 |

|

4 |

Списаны отклонения на счет реализации |

90 |

20/2 |

Проводки на суммы нормативных (бюджетных) затрат осуществляются на основании данных бюджета. Отклонения выявляются в оперативном порядке в виде развернутого сальдо на счете 20/2. Выявленные отклонения анализируются по факторам цен и объема в несистемном порядке. Внутри каждого центра ответственности анализ отклонений ведется по причинам и виновникам.

Выявление отклонений фактических затрат от бюджетных можно осуществлять и на счетах 25 и 26 по такой же методике: открытие субсчетов для бюджетных затрат и отклонений от бюджетов. В НАО «СиЭсБиАй АйТи-Сервис» применяется также учет плановых показателей и на счетах накладных расходов.

Преимуществом данного варианта учета расходов является относительная простота учета затрат и выявления отклонений от планов и норм. Данный способ учета не нарушает единства системы бухгалтерского учета, обеспечивая равенство данных в управленческом и финансовом учете и дает возможность для осуществления контроля, а также делает информацию доступной и понятной для внутренних пользователей.

ГЛАВА 3. КОНТРОЛЬ И АНАЛИЗ ДОХОДОВ И РАСХОДОВ НАО «СИЭСБИАЙ АЙТИ-СЕРВИС»

3.1. Контроль исполнения бюджета доходов и расходов

Предприятие должно непрерывно совершенствоваться для того, чтобы сохранять конкурентоспособность. Данное совершенствование должно затрагивать все виды деятельности предприятия. Постоянное совершенствование может быть обусловлено постоянной работой по снижению непроизводительных затрат, устранению выявленных недостатков, упрощению процессов и конструкций, а также повышению качества.

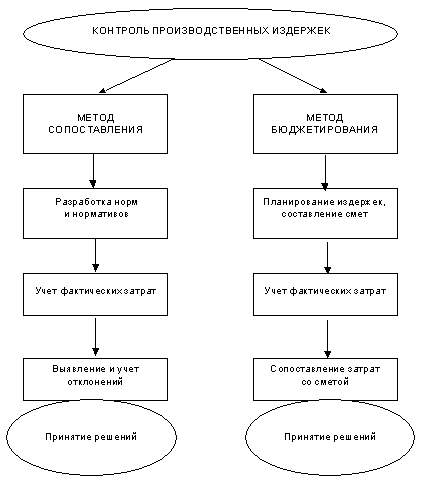

На схеме 3.1.1 представлены основные методы контроля расходов предприятия, которые могут производится в разрезе видов деятельности, сегментов, продуктов, центров ответственности.

Схема 3.1.1. Методы контроля производственных расходов

В НАО «СиЭсБиАй АйТи-Сервис» производится предварительный контроль до начала выполнения действий по достижению намеченных компанией целей. Его основная задача – определить, могут ли возникнуть какие-либо трудности, которые будут препятствовать выполнению этих планов. Данный вид контроля выполняется в процессе создания бюджета: когда планируемые результаты могут быть довольно далеки от необходимых, когда разбираются различные варианты действий до тех пор, пока созданный бюджет не будет соответствовать определенным критериям. В ходе предварительного контроля даются оценки планируемых объемов выпуска и продаж продукции, рассматриваются необходимые для этого материальные, трудовые, финансовые и инвестиционные ресурсы.

Основной задачей предварительного контроля финансовых средств является обеспечение платежеспособности организации, проведение эффективных мероприятий по привлечению заемных средств и размещению свободных денежных средств и пр.

Основными средствами проведения предварительного контроля является соблюдение определенных правил и процедур, которые существуют на предприятии при формировании системы бюджетов.

В результате предварительного контроля количественные и качественные показатели всех бюджетов должны быть увязаны между собой, проверены по ограничениям и оптимизированы.

Широкое использование компьютерных технологий позволяет сделать это достаточно полно и оперативно и тем самым создать наиболее эффективную прогнозную модель финансово-хозяйственной деятельности предприятия.

Текущий бюджетный контроль осуществляется непосредственно в ходе исполнения бюджета. Его задача заключается в сопоставлении фактических и бюджетных показателей, выявлении отклонений и осуществлении корректирующих действий. Текущий контроль базируется на обратной связи через систему учета, которая по своему характеру может быть непрерывной и периодической.

Непрерывная связь позволяет повседневно контролировать исполнение бюджетов. Особенно это актуально при осуществлении проектов по созданию нового продукта и при решении задач, связанных со значительным привлечением материальных, трудовых и финансовых ресурсов. Периодическая связь позволяет оценить достигнутые результаты по исполнению бюджета на определенном этапе его реализации.

В конечном итоге основная задача и роль текущего бюджетного контроля заключается в том, чтобы осуществить корректирующие действия на показатели исполнения бюджета до того, когда они сформируются окончательно.

Заключительный бюджетный контроль может выполняться двумя методами:

- сразу по завершении деятельности, для которой составлялся бюджет,

- по истечении заранее определенного периода времени.

В обоих случаях контроль выполняется путем сравнения бюджетных результатов и фактических показателей.

В отличие от текущего последующий (заключительный) бюджетный контроль, не обладает оперативным корректирующим действием, но он имеет другие задачи и функции, такие как: получение целостной информации, на основании которой будут корректироваться будущие бюджеты; позволяет производить более точный расчет фактических показателей бюджетов с учетом временных факторов, что, в свою очередь, дает возможность более объективно оценивать деятельность менеджеров и руководимых ими центров ответственности.

Отчетность играет роль сигнальной системы, обеспечивающей аппарат управления информацией об исполнении бюджета, поэтому она должна быть понятной и соответствовать критериям качества. Для наглядности и понятности в отчетах можно применять графические и табличные данные, различными способами выделять существенную информацию, фокусируя на них внимание руководства. Все это позволит эффективнее реализовать принципы управления по выявленным отклонениям.

Организационной формой результатов текущего и последующего контроля являются отчеты по исполнению бюджета, которые сводят воедино информацию по планированию и фактическому выполнению бюджетных показателей. В таких отчетах должно отражаться три вида информации: о фактических результатах, о планируемых показателях и данные об отклонениях между фактическими и бюджетными показателями, сопровождающиеся пояснениями.

3.2. Анализ отклонений бюджетов доходов и расходов

Эффективное управление предприятием возможно лишь в том случае, если на нем создана дееспособная система бухгалтерского учета, позволяющая делать выводы о взаимосвязях между деятельностью подразделений и соответствующими стоимостными показателями, особенно издержками.

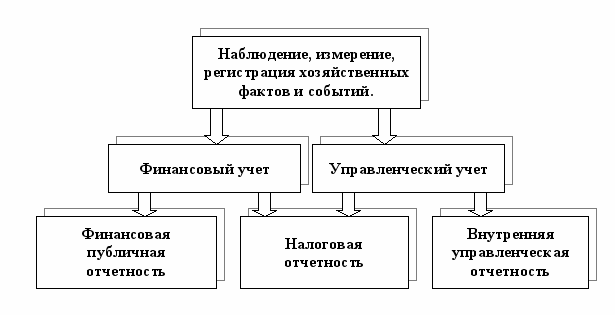

С учетной точки зрения финансовый и управленческий учет основаны на одном и том же массиве первичных данных, но представляет их различную интерпретацию и воплощение в различной итоговой информации (Схема 3.2.1.).

Схема 3.2.1. Взаимосвязь документации в финансовом и управленческом учете.

Система финансовой отчетности и информационная система управленческого учета на предприятии НАО «СиЭсБиАй АйТи-Сервис» взаимосвязаны. Управленческий учет рассматривается, как компонент единого бухгалтерского учета в связи с тем, что он является отражением тех же хозяйственных операций. Отличие состоит в том, что бухгалтерский учет содержит только историческую информацию, а управленческий — дополнительно к ней включает оценки и планы на будущее. Кроме того, в бухгалтерском учете отражается общий результат, а в управленческом — детализируется так, чтобы была возможность выявлять и анализировать отклонения фактических результатов от плана, причины этих отклонений и принимать управленческие решения.

Учет, который осуществляет бухгалтерия предприятия, выполняет функции информационной системы управленческого учета. Это значит, что во избежание дублирования учетных операций сбор первичной информации осуществляется в соответствии с интересами как бухгалтерского, так и управленческого учета.

Создание системы управленческого учета на предприятии требует совершенствования методологии бухгалтерского учета и сближения его с планированием.

Управленческий учет организации позволяет собирать информацию о затратах предприятия и представлять ее в форме управленческой информации, на основании которой проводится управленческий анализ.

Управленческий анализ направлен в будущее, он является перспективным, поскольку служит прогнозированию, планированию деятельности, принятию оптимальных решений и, тем самым достижению наилучших результатов деятельности.

Управленческий анализ необходим для выявления параметров, факторов, причин, оказавших влияние на итоговые финансовые показатели деятельности организации. Он служит для выработки решений, позволяющих организации достичь оптимальных в определенной ситуации результатов ее деятельности.

Для осуществления контрольных функций управленческие службы предприятия периодически в течение бюджетного получают отчеты о текущем выполнении бюджетного задания по подразделениям предприятия, занимаются сводом данных (составление сводных оперативных отчетов), анализом данных отчетов и разработкой корректив графика исполнения бюджета в разрезе подразделений. Отметим, что структурные подразделения предоставляют исполнительские отчеты только по контролируемым ими показателям.

С целью выявления динамики процессов, происходящих в органицзации, оперативного реагирования на них, стимулирования положительных и устранения отрицательных тенденций выполняется всесторонний анализ исполнения бюджета. Анализ исполнения бюджета выполняется отделом планирования, начальниками ЦФО.

Для обеспечения всестороннего анализа исполнения бюджета можно воспользоваться следующими видами анализа:

- факторный анализ,

- анализ трендов,

- ранжирование,

- кластерный анализ,

- "план-факт" анализ.

Отклонения фактических величин от плановых могут возникать по всем параметрам, определенным в бюджете.

Перед тем, как проводить анализ выявленных отклонений необходимо выяснить, является ли данное отклонение случайным или регулярным. В случае если отклонение носит разовый характер и не играет значительной роли в достижении целевых плановых бюджетных показателей, выполнять анализ, оценку и корректировку этого отклонения нерационально и бессмысленно.

В практике анализа причин отклонений различают анализ, ориентированный на прошлое, и анализ, ориентированный на перспективу. Сравнивая плановые и прогнозные величины, можно оценить вероятные отклонения в перспективе, а также установить причины возможных отклонений. Прогнозируемое отклонение является предупреждением о том, что запланированная цель может быть не достигнута и что должны быть выработаны корректирующие мероприятия.

Таким образом, из всего вышесказанного следует, что эффективная система бюджетирования предполагает не только постановку плановых задач по ЦФО, но и своевременный контроль и анализ исполнения бюджетов с целью принятия эффективных управленческих решений.

3.3. Рекомендации по совершенствованию планирования и учета доходов и расходов НАО «СиЭсБиАй АйТи-Сервис»

Показатели финансовой отчетности характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками хозяйственного процесса. Поэтому при решении задачи увеличения финансового результата необходимо ориентироваться не только на увеличение выручки, но и на снижение затрат предприятия.

Поэтому предприятию рекомендуется применить метод маржинального анализа затрат.

Традиционная форма Отчета о финансовых результатах применяется для внешней отчетности и построена по принципу функционирующей классификации затрат, а именно: сопоставление производственных и непроизводственных (общефирменных) затрат.

Маржинальный подход основывается на классификации затрат на переменные и постоянные, калькулировании ограниченной маржинальной себестоимости (только в части переменных затрат).

Главной особенностью маржинального подхода является то, что схема получения финансового результата отличается от общепринятой, т.к. в ней содержится два показателя – маржинальный доход и операционная прибыль. Маржинальный подход используется только для краткосрочных (в пределах 1 года) управленческих решений, поскольку в долгосрочной перспективе все затраты являются переменными и маржинальный подход теряет смысл.

Маржинальный подход к определению прибыли обеспечивает получение данных, необходимых для управленческого планирования и принятия решений. Такой подход применяется:

- При равновесном анализе (анализ безубыточности производства) и анализе соотношения «C-V-P» (издержки – объем – прибыль)

- При оценке эффективности работы структурного подразделения и его руководителя.

- При принятии краткосрочных и нестандартных решений.

Вместе с тем, форма отчета с выведением маржинальной прибыли неприменима для целей налогообложения и внешней отчетности, т.к. постоянные накладные расходы не считаются у нее элементом производственной себестоимости.

Маржинальный доход еще называют «сумма покрытия», т.к. если из дохода (выручки) вычесть совокупные переменные затраты, то остаются совокупные постоянные расходы и прибыль. Т.е. маржинальный доход представляет собой сумму денежных средств, необходимых для покрытия постоянных затрат и образования прибыли.

Рассмотрим порядок формирования Отчета о финансовых результатах маржинальным методом в Таблице 3.3.1.

Таблица 3.3.1

Отчет о финансовых результатах маржинальным подходом

|

Отчет о финансовых результатах |

|

|

Маржинальный подход |

|

|

Показатель |

Сумма |

|

Выручка от продаж |

|

|

минус |

|

|

Переменная себестоимость проданной продукции |

|

|

минус |

|

|

Переменные коммерческие расходы |

|

|

равно |

|

|

Маржинальная прибыль |

|

|

минус |

|

|

Постоянные затраты |

|

|

-производственные |

|

|

-коммерческие |

|

|

-общехозяйственные |

|

|

равно |

|

|

Операционная прибыль |

|

Выделение в Отчете такого финансового показателя, как маржинальный доход, позволяет выяснить, является ли выпускаемая продукция рентабельной, т.к. маржинальная себестоимость, включающая только переменные затраты и характеризует индивидуальную себестоимость конкретных продуктов, неискажается усредненным распределением накладных расходов. А поскольку постоянные затраты представлены отдельным показателем, то четко видно их влияние на формирование операционной прибыли (прибыли от продаж).

Отчет о финансовых результатах, подготовленный по переменным затратам, применяется только во внутреннем управлении для принятия оперативных управленческих решений, прежде всего, относительно использования производственных мощностей.

Традиционная форма Отчета о финансовых результатах применяется для внешней отчетности и построена по принципу функционирующей классификации затрат, а именно: сопоставление производственных и непроизводственных (общефирменных) затрат.

Полные затраты отражены в традиционной форме Отчета, в которой расходы группируются по функциональному признаку в две группы – производственные, коммерческие и административные.

В традиционной схеме заложено понятие валовой прибыли, которая выражает разницу между выручкой от продаж и себестоимостью реализованной продукции. В то время как маржинальная прибыль – это разница между выручкой и переменными затратами. Оба понятия самостоятельны и никак не связаны друг с другом.

Валовая прибыль служит для покрытия непроизводственных затрат, в то время как маржинальная – применяется для покрытия постоянных затрат.

Рассмотрим порядок формирования отчета о финансовых результатах методом полных затрат на примере в Таблице 3.3.2.

Таблица 3.3.2

Отчет о финансовых результатах методом учета полных затрат

|

Отчет о финансовых результатах |

|

|

Метод учета полных затрат |

|

|

Показатель |

Сумма |

|

Выручка от продаж |

|

|

минус |

|

|

Производственная себестоимость проданной продукции |

|

|

равно |

|

|

Валовая прибыль |

|

|

минус |

|

|

Коммерческие расходы: |

|

|

-переменные |

|

|

-постоянные |

|

|

Общехозяйственные расходы |

|

|

равно |

|

|

Операционная прибыль |

|

Метод полных затрат с точки зрения управления затратами имеет ряд недостатков и может использоваться для нужд налогового учета и в случае, когда доля общепроизводственных затрат в себестоимости невелика (не более 10%). Это связано с тем, что метод полных затрат достаточно сильно искажает объем постоянных затрат в себестоимости отдельного вида продукции и, самое главное, не позволяет определить места и причины возникновения этих затрат в себестоимости отдельного вида продукции. Эта непрозрачность возникновения косвенных затрат в себестоимости конкретной номенклатуры выпускаемой продукции не позволяет принимать выверенные управленческие решения по оптимизации издержек производства.

ЗАКЛЮЧЕНИЕ

В настоящее время управленческий учет является одной из основополагающих дисциплин, которые необходимо знать любому бухгалтеру, менеджеру. Бюджетирование является одной из важнейших составных частей управленческого учета. Процесс бюджетирования включает в себя ряд важных операций: планирование издержек, планирование производства, планирование сбыта и финансовое планирование (планирование прибыли). Бюджетирование позволяет так спланировать деятельность, чтобы обеспечить получение максимально возможной прибыли с минимальными затратами в условиях изменчивости состояния рынка.

Предприятие самостоятельно разрабатывает технологию обработки экономической информации с целью ее последующего анализа и контроля за рациональным использованием материальных и денежных средств хозяйствующего субъекта.

В данной курсовой работе мы рассмотрели систему планирования, учета, контроля и анализа доходов и расходов по видам деятельности, сегментам, продуктам и центрам ответственности

Были решены следующие задачи:

- изучено нормативно – правовое регулирование учета доходов и расходов;

- раскрыты особенности планирования и бухгалтерского учета на предприятии НАО «СиЭсБиАй АйТи-Сервис»;

- рассмотрены методы контроля и анализа учета доходов и расходов предприятия НАО «СиЭсБиАй АйТи-Сервис»;

- обобщены результаты исследования и разработаны рекомендации по учету и анализу доходов и расходов на предприятии НАО «СиЭсБиАй АйТи-Сервис».

Предприятию можно рекомендовать следующее:

Показатели финансовой отчетности характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками хозяйственного процесса. Поэтому при решении задачи увеличения финансового результата необходимо ориентироваться не только на увеличение выручки, но и на снижение затрат предприятия.

Поэтому предприятию рекомендуется применить метод маржинального анализа затрат.

Маржинальный подход может использоваться на предприятии как один из элементов системы управленческого учета. Основные преимущества маржинального подхода состоят в определении того объема продаж, при котором предприятие не получает прибыль, определении критического уровня постоянных затрат, критического объема реализации и пр.

К сожалению, в настоящее время практическое применение маржинального подхода на российских предприятиях мало распространено, хотя и является насущной необходимостью.

СПИСОК ЛИТЕРАТУРЫ

- Конституция Российской Федерации, принята всенародным голосованием 12.12.1993.

- Налоговый кодекс Российской Федерации (часть первая), принят Государственной Думой РФ 16.07.1998 и утв. Федеральным законом N 146-ФЗ от 31.07.1998.

- Налоговый кодекс Российской Федерации (часть вторая), принят Государственной Думой РФ 19.07.2000 и утв. Федеральным законом N 117-ФЗ от 05.08.2000.

- Бюджетный кодекс Российской Федерации, принят Государственной Думой РФ 17.07.1998 и утв. Федеральным законом N 145-ФЗ от 31.07.1998.

- Трудовой кодекс Российской Федерации, принят Государственной Думой РФ 21.12.2001 и утв. Федеральным законом № 197-ФЗ от 30.12.2001.

- Федеральный закон РФ «О бухгалтерском учете» N 402-ФЗ от 06.12.2011 принят Государственной Думой РФ 22.11.2011.

- Федеральный закон РФ «Об акционерных обществах» N 208-ФЗ от 26.12.1995 принят Государственной Думой РФ 24.11.1995.

- Федеральный закон РФ «Об основах государственного регулирования торговой деятельности в Российской Федерации» N 381-ФЗ от 28.12.2009 принят Государственной Думой РФ 18.12.2009.

- Федеральный закон РФ "О развитии малого и среднего предпринимательства в Российской Федерации" N 209-ФЗ от 24.07.2007 принят Государственной Думой РФ 06.07.2007.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина РФ № 94н от 31.10.2000.

- Абрамов А. Е. Основы анализа финансовой, хозяйственной и инвестиционной деятельности предприятия: В 2-х ч. - М.: Экономика и финансы АКДИ, 2010 . - 636 с.

- Абрютина М.С., Грачев А.В. Анализ финансово-хозяйственной деятельности предприятия: Учебно-практическое пособие. – М.: Издательство «Дело и Сервис», 2009. – 272 с.

- Алборов Р.А. Аудит в организациях промышленности, торговли и АПК: Учебное пособие. – М.: Издательство «Дело и Сервис», 2009. – 464 с.

- Анискин Ю.П. Организация и управление малым бизнесом: Учеб. пособие. – М., Финансы и статистика, 2006. – 160 с.

- Баканов М.И. Анализ хозяйственной деятельности в торговле. Учебник. -М.: Экономика, 2010 г.

- Баканов М.И. Шеремет А.Д. Теория экономического анализа: Учебник. - М.: Финансы и статистика, 2010. - 416 с.

- Балабанов И. Т. Финансовый менеджмент. - М.: Финансы и статистика, 2010. - 312 с.

- Бернстайн Л.А. Анализ финансовой отчетности. - М.: Финансы и статистика, 2010.- 426 с.

- Бороненкова С.А., Маслова Л.И., Крылов С.И. Финансовый анализ предприятия: Учеб. пособие. – Екатеринбург: Изд-во Урал. гос. экон. ун-та, 2009. – 200 с.

- Бочаров В.В. «Коммерческое бюджетирование», СПб.: Питер, 2003.

- Бочаров В.В. Финансовый анализ – СПб.: Питер, 2009. – 240 с.

- Бухгалтерский управленческий учет: учеб. для студентов вузов, обучающихся по экон. специальностям/М. А. Вахрушина. – 7- е изд., испр. – Москва. – Омега – Л, 2009. – 570 с.;

- Васильева Л.С. Бухгалтерский управленческий учет: учебное пособие. / Васильева Л.С., Ряховский Д.И., Петровская М.В. – М., Эксмо, 2007. – 368 с.;

- Вахрушина М.А. Бухгалтерский управленческий учет: Учебник. – М: Омега-Л, 2011. – 570с.;

- Вахрушина М.А. Управленческий анализ. – Омега – Л; 2004. 432 с.

- Глушков И.Е. Бухгалтерский учет на современном предприятии. Эффективное пособие по бухгалтерскому учету. – М.: «Кнорус»; Новосибирск: «Экор-книга», 2009. – 808 с.

- Грачев А.В. Анализ и управление финансовой устойчивостью предприятия. – М.: Издательство «Финпресс», 2009. – 208 с.

- Гущина И.Э., Балакирева Н.М. «Управленческий учет: основы теории и практики», 2009г.;

- Ефимова О.В. Финансовый анализ.— М.: Бухгалтерский учет, 2010. - 208

- Ивашкевич В. Б. Бухгалтерский управленческий учет: учеб. для вузов. – М.: Экономист, 2010. – 618 с.

- Ивлева Г.Ю.Управленческая экономика: учебно-методический комплекс /Г. Ю. Ивлева. - М.: Изд-во РАГС, 2011. - 142 с.;

- Каверина О. Д. Управленческий учет: системы, методы, процедуры. – М.: Финансы и статистика, 2010. – 352 с.

- Каморджанова Н.А. Бухгалтерский учет : деловые игры : учеб.пособие. - М.: Эксмо, 2010. – 192 с.;

- Ковалёв В. В. «Введение в финансовый менеджмент», М.: Финансы и статистика, 2001

- Ковалев В.В. Финансовый анализ. - М.: Финансы и статистика, 2009. - 512с.

- Кондраков Н.П., Иванова М. А. Бухгалтерский управленческий учет: Учебное пособие. – М.: ИНФРА-М, 2008. – 368 с;

- Лаврушин О.И. Деньги, кредит, банки: Учебник /. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2010. – 464 с.

- Любушин Н. П. Анализ финансового состояния организации: учебное пособие/Н. П. Любущин. – М.: ЭКСМО, 2009. – 256 с.;

- Мансуров, П. М. Управленческий учет: учебное пособие / Ульяновск : УлГТУ, 2010. – 175 с.

- Нечитайло А.И., Фомина Л.Ф. Бухгалтерская финансовая отчетность. – М.:Феникс, 2012 – 633с.;

- Николаева Г.А., Блицау Л.П. Бухгалтерский учет в торговле. – М., Приор–издат, 2007. – 352 с.;

- Основные документы бухгалтерского учета. М.: Издательство ПРИОР, 2010 - 96 с.;

- Ремизова Е.Ю., Султанова Е.С. МСФО. Учет и отчетность. –М.: Омега-Л, 2010 – 136с.;

- Соколов Я.В. Бухгалтерская (финансовая) отчетность: учебное пособие// Издательство: Магистр – 2009г., с.479.;

- Стратегия развития бухгалтерского учета, экономического анализа и аудита в условиях социально ориентированной экономики в соответствии с МСФО и МСФ : материалы науч.-практ. конф. ВЗФЭИ (25 января 2008 г.). Секция аудита / под ред. Подольского В.И. - М., 2008. – 224 с.;

- Учетная политика организаций на 2008 год. Под ред. Касьянова А.В. - М.: ГроссМедиа, РОСБУХ, 2008. — 288 с.;

- Феоктистов И.А., Нечипорчук Н.А., Красноперова О.А. Комментарий к последним изменениям в Налоговый кодекс РФ. - М.: ГроссМедиа, РОСБУХ, 2009. — 192 с.;

- Финансовый менеджмент: теория и практика» учебник под ред. Стояновой Е. С., М.: Перспектива, 2002

- Финансовый учет /под ред. Менгниева А.Х., Шобекова М.Ш., Садыкова С.И. – Душанбе: Общественный институт профессиональных бухгалтеров и аудиторов, 2010. – 327 с.

- Хруцкий В. Е., Сизова Т. В., Гамаюнов В. В. «Внутрифирменное бюджетирование: Настольная книга по постановке финансового планирования», М.:Финансы и статистика, 2003

- Учет аренды. МСФО 17 «Аренда» ПКИ 27,ПКИ 15

- Страхование и его государственное регулирование(Развитие страхования в России)

- Барьеры на пути эффективных коммуникаций .

- Анализ денежных средств предприятия (на примере ПАО «БУРЯТЗОЛОТО»).

- Учет труда и заработной платы.(Экономическая сущность оплаты труда. Функции заработной платы и факторы, влияющие на нее)

- Пояснительная записка к годовой бухгалтерской отчетности, ее назначение и содержание(Общая характеристика и целевое назначение пояснительной записки)

- Анализ движения денежных средств. Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств.(Понятие денежных средств организации и структуры их движения)

- Учетная политика организации: цель, задачи, формирование, применение.(Сущность, цели и задачи учетной политики)

- Основные функции в системе менеджмента (КОНКРЕТНЫЕ ФУНКЦИИ МЕНЕДЖМЕНТА)

- Организация и управление процессами товародвижения на рынке.

- Оборотные активы предприятия(Понятие и структура оборотных активов предприятия)

- Метод директ-костинга как основа принятия управленческих решений