Общетеоретические основы оценки эффективности проекта

Содержание:

Введение

Актуальность темы. Инвестиционная деятельность является важным компонентом успешного развития предприятия, она во многом обеспечивает достижение поставленных целей, в частности, увеличения доходов предприятия, а, следовательно, бюджета страны и населения. Поэтому создание оптимальных условий осуществления инвестиционной деятельности является основным фактором экономического роста. В связи с этим все более актуальной становится проблема усовершенствования механизма эффективного управления инвестиционными ресурсами, в том числе оценки эффективности инвестиционных вложений и инвестиционного планирования на предприятии.

В отечественной и зарубежной экономической литературе накоплен большой опыт исследований в области привлечения инвестиций, оценки их эффективности, обоснования принятия инвестиционных решений.

Инвестиционные проекты рождаются из потребностей предприятия. Условием жизнеспособности инвестиционных проектов является их соответствие инвестиционной политике и стратегическим целям предприятия, находящим основное выражение в повышении эффективности его хозяйственной деятельности. Оценка эффективности инвестиционных проектов – основной элемент инвестиционного анализа. Она является главным инструментом правильного выбора из нескольких инвестиционных проектов наиболее эффективного, совершенствования инвестиционных программ и минимизации рисков.

Выбор наилучшего из направлений развития, вариантов инвестирования должен основываться на определенной системе критериев, комплексе показателей. Несмотря на существование множества методов выбора, они имеют общий основополагающий принцип: среди прочих для реализации выбирается наиболее эффективный вариант. Выбор конкретного метода для оценки эффективности, критерия эффективности зависит от целей данного исследования, масштабов и т. д. В самом общем приближении можно сказать, что эффективность – это достижение максимального результата при минимальных затратах. В рамках действующего предприятия при выборе конкретного проекта для инвестирования руководство стремится не только к наиболее эффективному инвестиционному проекту, но и к повышению эффективности функционирования объекта при его реализации. Это значит, что при оценке инвестиционного проекта важным является не только максимальное значение рассчитываемого показателя эффективности, но также и анализ того, насколько данный инвестиционный проект отвечает целям и стратегии предприятия.

Целью работы является оценка эффективности проекта, а также определение потенциальной привлекательности проекта для возможных участников.

Задачи работы:

1. Определить теоретические основы инвестиционного проектирования;

2. Провести анализ реализации инвестиционного проекта на примере исследовательского центра «BioInfo».

3. Изучить оценку экономической эффективности проекта.

Объектом исследования выступает реализуемый проект исследовательского центра «BioInfo».

Предметом исследования работы являются теоретические и методические вопросы оценки и анализа эффективности и целесообразности инвестиционного проекта.

Глава 1. Общетеоретические основы оценки эффективности проекта

1.1. Понятие проекта и его классификация

В современной литературе и Интернете можно найти бесконечное множество определений этих терминов, однако все они достаточно схожи, поэтому остановимся на нескольких из них.

PMBoK:

Проект – это временное предприятие, предназначенное для создания уникальных продуктов, услуг или результатов.

Английская Ассоциация проект-менеджеров:

Проект – это отдельное предприятие с определенными целями, часто включающими требования по времени, стоимости и качеству достигаемых результатов.

Германия, стандарт DIN 69901:

Проект – это предприятие (намерение), которое в значительной степени характеризуется неповторимостью условий в их совокупности, например: задание цели; временные, финансовые, людские и другие ограничения; разграничения от других намерений; специфическая для проекта организация его осуществления.

Во всех определениях авторы говорят о некоторых особенностях, присущих всем без исключения проектам – речь идет о так называемых признаках проекта. Выделим эти признаки.

Наличие конкретной, четко определенной цели (у Бэгьюли – результата). Постановка цели является первым и исходным этапом проекта. Правильно определить цель бывает довольно сложно, тем не менее крайне важно, чтобы цель была поставлена и были определены показатели ее достижения. Любой, самый мелкий или самый крупный проект, задумывается для достижения какого-либо результата. Стало быть, если у проекта нет конкретной цели, он и не может быть проектом.

Каждый проект – уникален. Не существует двух одинаковых проектов. Каждый проект отличается от другого хотя бы временем, не временем, так местом. На этом основании можно выделить типовые проекты с малыми признаками уникальности и нетиповые, одноразовые проекты с высокой уникальностью. Необходимо также отметить, что уникальность может быть отнесена как к проекту в целом, так и отдельным его составляющим.

Разовый характер проектов отличает их от бизнес-процессов и заключается в том, что проектом не может считаться никакая повторяющаяся деятельность. Проект разрабатывается, реализуется, завершается – все. Если происходит возврат к той же деятельности, которая проходила во время реализации проекта, то, возможно, это был не проект. Важно понимать, что в ходе реализации проекта деятельность может повторяться.

Ограниченность проекта во времени означает то, что у любого проекта есть определенное начало и окончание. Проект может продолжаться несколько дней или недель, а может и несколько лет и даже десятилетий, тем не менее и в таких проектах наступает конечный срок. Завершение проекта обычно связано с достижением цели проекта, или о завершении можно говорить тогда, когда выясняется, что цель проекта не может быть достигнута никаким путем.

Ограниченность ресурсов. Этот признак говорит о том, что у каждого проекта есть в первую очередь выделенный на него определенный бюджет, и реализация проекта должна осуществляться в рамках этого бюджета. Кроме того, в проекте также присутствуют ограниченные человеческие ресурсы и другие материальные и технические ресурсы.

Для удобства анализа и синтеза объектов великое множество разнообразных проектов могут быть классифицированы по разным признакам:

По составу и структуре проекта и его предметной области:

- монопроект (отдельный проект);

- мультипроект (комплексный проект, состоит из монопроектов);

- мегапроект.

2. По основной сфере деятельности в которой осуществляется проект:

- технический организационный,

- экономический,

- социальный

- смешанный.

3. По характеру предметной области проекты бывают:

- инвестиционными;

- инновационными;

- научно-исследовательскими;

- учебно-образовательными;

- смешанным.

Инвестиционные - относятся проекты, в которых главной целью есть создание или реновация основных фондов, который требует вложение инвестиций.

Инновационные - главной целью есть разработка и применение новых технологий ноу-хау и других нововведений, обеспечение развития системы.

Проекты исследования и развития: - главная цель проекта четко определена, но отдельные цели могут уточняться по мере достижения промежуточных результатов,

4. По продолжительности периода осуществление проекта:

- краткосрочные (меньшее 3лет)

- среднесрочные (3-5 лет);

- долгосрочные (большее за 5).

5. По степени сложности:

- простые,

- сложные,

- очень сложные.

6. По масштабам самого проекта, количеством участников и степенью влияния на окружающий мир:

- малые,

- средние,

- большие,

- очень большие.

1.2. Оценка эффективности проекта: сущность и методы

Эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов. В состав затрат проекта включаются предусмотренные в проекте и необходимые для его реализации текущие и единовременные затраты всех участников осуществления проекта, исчисленные без повторного счета одинаковых затрат одних участников в составе результатов других участников. Для стоимостной оценки результатов и затрат могут использоваться базисные, мировые, прогнозные и расчетные цены.

При оценке эффективности проекта соизмерение разновременных показателей осуществляется путем приведения их к ценности в начальном периоде, так как одинаковые по величине затраты, осуществляемые в разное время, экономически неравнозначны. Значительная продолжительность жизненного цикла инноваций приводит к экономической неравноценности осуществляемых в разное время затрат и получаемых результатов.

Это противоречие устраняется с помощью так называемого метода приведенной стоимости, или дисконтирования, т. е. приведения затрат и результатов к одному моменту.

Проект, эффективный для одного предприятия, может оказаться неэффективным для другого в силу объективных и субъективных причин, таких, как:

- территориальная расположенность предприятия,

- уровень компетентности персонала не основным направления инновационного проекта,

- состояние основных фондов и т. п. технических и инновационных мероприятий.

В зависимости от учитываемых результатов и затрат различают следующие виды эффекта (табл.1):

Таблица 1.

Виды эффектов

|

№п\п |

Вид эффекта |

Факторы, показатели |

|

1 |

Экономический |

Показатели учитывают в стоимостном выражении все виды результатов и затрат, обусловленных реализацией инноваций |

|

2 |

Научно-технический |

Новизна, простота, полезность, эстетичность, компактность |

|

3 |

Финансовый |

Расчет показателей базируется на финансовых показателях |

|

4 |

Ресурсный |

Показатели отражают влияние инновации на объем производства и потребления того или иного вида ресурса |

|

5 |

Социальный |

Показатели учитывают социальные результаты реализации инноваций |

|

6 |

Экологический |

Шум, электромагнитное поле, освещенность (зрительный комфорт), вибрация. Показатели учитывают влияние инноваций на окружающую среду |

В зависимости от временного периода учета результатов и затрат различают показатели эффекта за расчетный период, показатели годового эффекта.

Продолжительность принимаемого временного периода зависит от следующих факторов, а именно:

- продолжительности инновационного периода;

- срока службы объекта инноваций;

- степени достоверности исходной информации;

- требований инвесторов.

Общим принципом оценки эффективности является сопоставление эффекта (результата) и затрат.

Отношение результат/затраты может быть выражено как в натуральных, так и в денежных величинах и показатель эффективности при этих способах выражения может оказаться разным для одной и той же ситуации. Но, главное, нужно четко понять: эффективность в производстве - это всегда отношение.

Эффективность инновационного проекта характеризует система следующих основных интегральных показателей, отражающих соотношение затрат и результатов:

- чистый дисконтированный доход (ЧДД) или интегральный эффект (net present value – NPV);

- индекс доходности или индекс прибыльности (profitability index – PI);

- внутренняя норма доходности или внутренняя норма прибыли, рентабельности (internal rate of return – IRR);

- срок окупаемости (срок возврата единовременных затрат, PP).

Чистый дисконтированный доход определяется как сумма всех дисконтированных значений потоков будущих платежей, приведенных к сегодняшнему дню, и определяется по формуле:

NPV = – IC + Ʃ CFt/ (1 + r)ᵗ,

Где NPV – величина чистого дисконтированного дохода;

IC – первоначальные инвестиции;

CFt – потоки денежных средств в конкретный период срока окупаемости проекта, которые представляют собой суммы притоков и оттоков денежных средств в каждом конкретном периоде t (t = 1...n);

r – ставка дисконтирования.

В зависимости от значения данного показателя инвестор оценивает привлекательность проекта. В случае если:

1. NPV>0, то инвестиционный проект выгоден, инвестор получит прибыль;

2. NPV=0, то проект не принесет ни прибыли, ни убытка;

3. NPV<0, проект невыгоден и сулит инвестору убытки.

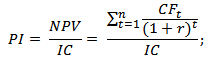

Индекс доходности – показатель эффективности инвестиции, представляющий собой отношение дисконтированных доходов к размеру инвестиционного капитала. Другие синонимы индекса доходности, которые несут аналогичный экономический смысл: индекс прибыльности и индекс рентабельности.

Индекс доходности рассчитывается по следующей формуле:

Где PI – индекс доходности инвестиционного проекта;

NPV – чистый дисконтированный доход;

n – срок реализации (в годах, месяцах);

r – ставка дисконтирования (%);

CF – денежный поток;

IC – первоначальный затраченный инвестиционный капитал.

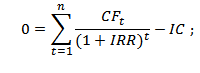

Внутренняя норма доходности – коэффициент, показывающий максимально допустимый риск по инвестиционному проекту или минимальный приемлемый уровень доходности. Внутренняя норма доходности равна ставке дисконтирования, при которой чистый дисконтированный доход отсутствует, то есть равен нулю.

Внутренняя норма доходности рассчитывается по следующей формуле:

Где CFt – денежный поток в период времени t;

IC – инвестиционные затраты на проект в первоначальном периоде (тоже являются денежным потоком CF0 = IC).

t – период времени.

В зависимости от значения данного показателя инвестор оценивает привлекательность проекта. В случае если:

- IRR больше WAСС — проект стоит принять во внимание и профинансировать;

- IRR меньше WAСС — от реализации необходимо отказаться по причине убыточности;

- IRR равен WAСС — грань прибыльности и убыточности, необходима доработка.

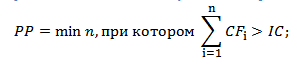

Срок окупаемости – это минимальный период времени возврата вложенных средств в инвестиционный проект, бизнес или любую другую инвестицию. Срок окупаемости является ключевым показателем оценки инвестиционной привлекательности бизнес плана, проекта и любого другого объекта инвестирования.

Срок окупаемости рассчитывается по следующей формуле:

Где IC – первоначальные инвестиционные затраты в проекте;

CFi – денежный поток от проекта в i-й период времени, который представляет собой сумму чистой прибыли и амортизации.

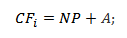

Для расчета денежного потока необходимо воспользоваться следующей формулой:

Где А – амортизация, вид денежного потока, который не является затратами;

NP – чистая прибыль инвестиционного проекта.

В зависимости от значения данного показателя инвестор оценивает привлекательность проекта. В случае если:

- PP больше одного — данный вариант рентабелен, его стоит принять в реализацию;

- PP меньше одного — проект неприемлем, так как инвестиции не приведут к образованию требуемой ставки отдачи;

- PP равен одному — данное направление инвестирования максимально точно удовлетворяет избранной ставке отдачи.

Глава 2. Анализ существующей методики оценки эффективности проекта на примере исследовательского центра «BioInfo»

2.1. Краткая характеристика проекта

Реализовывается инновационный проект в сфере медицины. Название проекта – исследовательский центр «BioInfo». Цель проекта – создание помещения для исследовательской организации.

Проведя анализ рынка, был сделан вывод о том, что целевая аудитория проекта, а именно, работодатели и кадровые агентства, нуждаются в создании исследовательского помещения.

Конечно, существуют и конкуренты в этой области, а именно компании в сфере медицинских исследований.

Исходя из цели проекта, были решены следующие задачи:

- подготовка помещений, оснащенных инновационными технологиями для проведения исследований;

- создание рабочих мест;

- создание филиала в Москве.

Конечные и промежуточные результаты проекта представлены ниже в таблице (табл. 2).

Таблица 2

Результаты проекта

|

Конечный |

Промежуточный |

|

Сдача готового объекта |

Планировка помещения |

|

Наем рабочих |

|

|

Закупки |

|

|

Установка |

|

|

Уборка помещений |

|

|

Расформирование команды проекта |

Для реализации проекта необходимо выполнить следующие работы, которые представлены ниже в таблице (табл. 3).

Таблица 3

Этапы проекта

|

Наименование этапов |

Продолжительность, дн. |

|---|---|

|

Анализ конкурентов |

2 |

|

Планирование реализации проекта |

3 |

|

Поиск помещения |

1 |

|

Аренда помещения |

2 |

|

Планировка помещения |

5 |

|

Наем рабочих (ремонт) |

3 |

|

Заключение договора с поставщиками |

2 |

|

Закупка стройматериалов |

1 |

|

Проведение ремонта |

5 |

|

Закупка мебели |

1 |

|

Закупка техники |

1 |

|

Закупка оргтехники |

1 |

|

Установка мебели |

4 |

|

Установка техники |

2 |

|

Установка оргтехники |

3 |

|

Уборка помещений |

3 |

|

Оборудование рабочих мест |

3 |

|

Проверка помещения |

2 |

|

Увольнение рабочих (ремонт) |

1 |

|

Сдача готового помещения |

2 |

Были выделены 4 фазы проекта. Они представлены в таблице (табл. 4)

Таблица 4

Фазы проекта

|

Наименование фазы |

Описание фазы |

|---|---|

|

Фаза планирования |

Заключение договора с заказчиком. Формирование продуктивных отношений с ключевыми участниками, в том числе функциональными менеджерами, командой проекта. Планирование реализации проекта (сроки/бюджет/работы). |

|

Фаза проектирования |

Подготовка реализации проекта, определение противоречий и проблем. Управление проектом. |

|

Фаза реализации |

Выполнение утвержденных планов, реализацию принятых проектных решений, воплощение полной модели в рамках конкретной области и окружающей среды. |

|

Фаза тестирования |

Процесс, позволяющий оценить качество производимого продукта. |

|

Фаза завершения |

Процесс официального завершения всех операций проекта. При закрытии проекта менеджер рассматривает всю предыдущую информацию, полученную во время закрытия предыдущих фаз, позволяющую удостовериться в том, что все работы по проекту завершены, и проект достиг своих целей. Высвобождение ресурсов, расформирование команды проекта, подготовка отчетности для заказчика. |

Проанализировав фазы проекта, необходимо сделать вывод о том, что фаза реализации проекта занимает самое большое количество времени по выполнению.

Иерархические структуры работ позволяют получать отчетность по любым своим элементам. Иерархия может проводиться по следующим классификациям:

- по целям проекта;

- по фазам проекта;

- по этапам проекта и т.д.

Иерархическая структура работ проекта представлена ниже на рисунке (рис. 1). Она построена на основании этапов проекта.

Рисунок 1. Иерархическая структура работ (ИСР)

К проекту предъявляют следующие требования: создать помещение для исследовательской организации, выполнить проект в рамках бюджета и в указанный срок.

Ограничениями проекта являются:

- в рамках выделенного бюджета;

- обеспечить выполнение проекта в срок;

- нехватка квалифицированного персонала.

Для реализации проекта была выбрана проектная организационная структура проекта, которая представлена ниже на рисунке (рис. 2). Преимуществами такой структуры являются: наличие руководителя проекта, большая вовлеченность исполнителей в проект, сотрудники полностью подчиняются руководителю проекта, менеджер имеет все полномочия управления.

Рисунок 2. Организационная структура проекта

Было выявлено, что в реализации данного проекта заинтересованы 6 субъектов. Реестр заинтересованных сторон с краткой характеристикой представлен в таблице ниже (табл. 4).

Таблица 4

Заинтересованные стороны

|

Субъект |

Характеристика |

Заинтересованность |

|---|---|---|

|

Заказчик |

Будущий владелец и пользователь результатов проекта |

Получение готового продукта |

|

Основная команда |

Сотрудники, которые занимаются реализацией проекта |

Получение опыта |

|

Расширенная команда |

Специалисты, которые косвенно оказывают профессиональное воздействие |

Получение опыта |

|

Поставщики |

Заинтересованные стороны проекта, которые обеспечивают заказчика необходимыми ресурсами |

Новые контакты |

|

Органы власти |

Аппарат управления, который следит за выполнением различных требований |

Привлечение капитала |

|

Контрагенты |

Стороны, принимающие на себя обязанности по выполнению работ |

Уложиться в сроки и бюджет |

По окончании реализации проекта необходимо, чтобы были достигнуты следующие критерии успешности проекта:

- достигнут конечный результат;

- получен опыт;

- выполнение проекта в рамках бюджета;

- удовлетворение заказчика.

На основе этапов проекта составил следующие модели и календарный план. Все модели и календарный план выполнены при помощи MS Visio.

Сетевая модель вида "Работа-Вершина" была построена на основании данных, представленных в таблице (табл. 3). При помощи MS Visio

Рисунок 3. Сетевая модель «Работа-Вершина»

Сетевая модель вида "Работа-Дуга" была построена на основании данных, представленных на рисунке (рис. 4). При помощи MS Visio.

Рисунок 4. Сетевая модель «Работа-Дуга»

Ниже на рисунке изображен календарный план проекта:

Рисунок 5. Календарный план

Календарный план был построен на основании данных, представленных на рисунке (рис. 5). При помощи MS Visio.

Реализация проекта займет 35 дней. Критический путь проходит через работы: С – D – E – F – G – H – I – J – M – P – Q – R – S – T

Длина критического пути составляет 35 дней.

2.2. Содержание методики оценки эффективности проекта

Для оценки эффективности проекта необходимо использовать приведенные в главе 1.2 методы:

- чистый дисконтированный доход (ЧДД) или интегральный эффект (net present value – NPV);

- индекс доходности или индекс прибыльности (profitability index – PI);

- внутренняя норма доходности или внутренняя норма прибыли, рентабельности (internal rate of return – IRR);

- срок окупаемости (срок возврата единовременных затрат, PP).

Расчет будет производится в программе Excel.

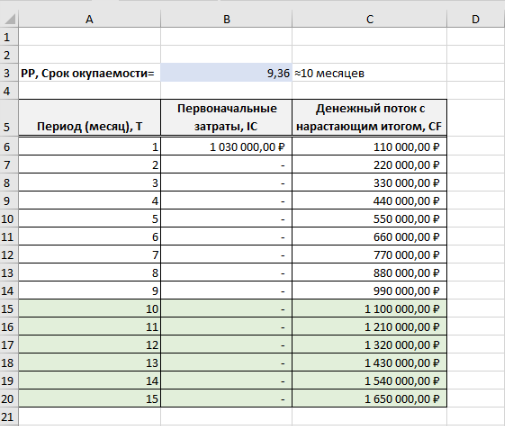

На рисунке 6 показан расчет срока окупаемости проекта. У нас имеются исходные данные, что стоимость первоначальных затрат составили 1030000 руб., ежемесячно денежный поток составлял 110000 руб.

В начале необходимо рассчитать денежный поток нарастающим итогом, для этого использовалась следующая формула:

C7=C6+$C$3

Рисунок 6. Расчет срока окупаемости

Cрок окупаемости рассчитан по формуле:

B3=B6:B6/C6

Результат вычислений: РР= 9,36 округляемый до 10 месяцев.

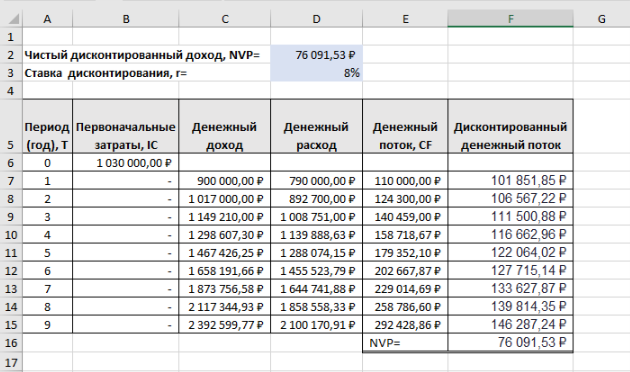

Расчет чистого дисконтированного дохода представлен на рисунке 7.

Расчет денежного потока по годам:

E7=C7-D7

Дисконтирование денежного потока по времени:

F7=E7/(1+$C$3) ^A7

Рисунок 7. Расчет чистого дисконтированного дохода

Суммирование всех дисконтированных денежных поступлений по инвестиционному проекту и вычитание первоначальных капитальных затрат:

F16 =СУММ (F7:F15)-B6

Результат вычислений: NVP=76091,53 руб.

При NVP>0 проект может считаться привлекательным для вложения инвестиций.

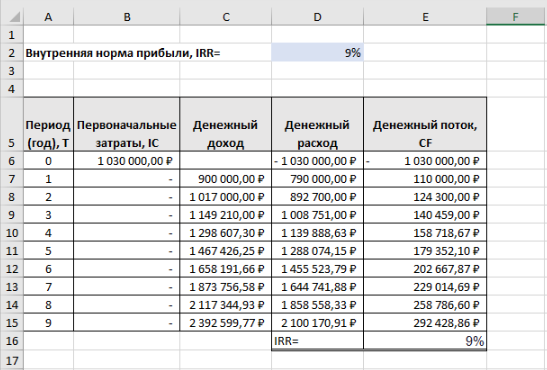

Расчет внутренней нормы прибыли представлен на рисунке 8.

Рисунок 8. Расчет внутренней нормы прибыли

В Excel присутствует функция ВСД (внутренняя ставка доходности), которая позволяет быстро рассчитать IRR по формуле:

E16 =ВСД (E6:E15)

Результат вычислений: IRR=9%

При IRR> WACC =7% вложенный в инвестиционный проект капитал будет создавать доходность выше, чем стоимость вложенного капитала. Такой проект инвестиционно привлекателен.

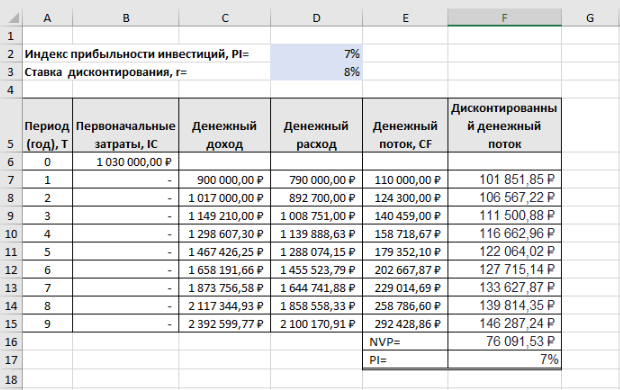

Расчет индекса прибыльности инвестиций представлен на рисунке 9.

Расчет столбца F – Дисконтированного денежного потока по формуле:

=E7/(1+$C$3) ^A7

Расчет чистого дисконтированного дохода NPV по формуле:

F16 =СУММ (F7:F15)-B6

Рисунок 9. Расчет индекса прибыльности инвестиций

Расчет индекса прибыльности инвестиций по формуле:

F18 =F16/B6

Результат вычислений: PI=7%

При PI>1 Проект инвестиционно привлекателен для вложения, так как сможет обеспечить дополнительную отдачу капитала.

Заключение

Инвестиционная деятельность представляет собой один из наиболее важных аспектов функционирования любой коммерческой организации.

Оценка эффективности инвестиционных проектов является одним из наиболее важных этапов в процессе управления реальными инвестициями. От того, насколько качественно выполнена такая оценка, зависит правильность принятия окончательного решения.

На сегодняшний день не существует единого метода, который позволил бы дать точную оценку любому инвестиционному проекту. В каждом случае необходимо рассматривать множество частных нюансов, но даже при таком детальном подходе не удается с достаточной степенью точности спрогнозировать результаты проекта. Тем не менее, определен ряд принципов, делающих оценку более качественной.

В данной курсовой работе была рассмотрена тема оценки эффективности проекта. В первой главе были изучены все теоретические вопросы по теме:

- понятие проекта и его классификация;

- оценка эффективности проекта: сущность и методы.

Во второй главе был проведен анализ эффективности конкретного проекта исследовательского центра «BioInfo».

В работе было приведена краткая характеристика осуществляемого инвестиционного проекта. Был проведен расчет денежных потоков.

Денежный поток оказался положительным во все годы осуществления проекта.

Также была представлена оценка экономической эффективности данного проекта при помощи расчета ряда показателей.

Расчет чистого приведенного дохода показал экономическую эффективность проекта, поскольку сумма дисконтированных денежных потоков превысила сумму первоначальных затрат, что является необходимым условием эффективности.

Индекс рентабельности инвестиций PI данного проекта больше 1, что также говори о целесообразности осуществления проекта.

Внутренняя норма доходности превысила показатель расчетной ставки дисконтирования. Это говорит о том, что показатель IRR превышает стоимость капитала, используемого организацией для осуществления проекта.

Инвестиционный проект полностью окупается в ходе его реализации как согласно расчетам срока окупаемости.

В целом, данный инвестиционный проект можно было рекомендовать к реализации, поскольку расчеты показали его экономическую целесообразность.

Однако стоит учесть, что применение любых, даже самых изощренных, методов не обеспечит полной предсказуемости конечного результата, основной целью является сопоставление предложенных к рассмотрению инвестиционных проектов на основе унифицированного подхода с использованием по возможности объективных и перепроверяемых показателей и составление относительно более эффективного и относительно менее рискованного инвестиционного портфеля.

Список использованной литературы

- Балашов А.И., Рогова Е.М., Тихонова М.В., Ткаченко Е.А. Управление проектами: учебник и практикумм для академического бакалавриата. М. : Издательство Юрайт, 2015. – 383с.

- Дульзон А.А. Управление проектами: учебное пособие. Ч. 1 /

А. А. Дульзон. - 3-е изд., перераб. и доп. - Томск: ТПУ, 2010. - 334 с. - Интернет-ресурс. - Лившиц В. Н., Виленский П. Л., Смоляк С. А. Оценка эффективности инвестиционных проектов: Теория и практика. Учебное пособие. – 5-е изд., перераб. И доп. – М.: Поли Принт Сервис, 2015. – с. 1135-1136.

- Мазур, В.Д. Шапиро, Н.Г. Ольдерогге. Управление проектами: учебное пособие для студентов / И.И.– - 8-е изд., стер.- М.: Омега-Л, 2007.

- Сооляттэ А. Ю. Управление проектами в компании : методология, технологии, практика: учебник. М.: Московский финансово-промышленный университет «Университет», 2012. - 816 с.

- Ярош А.Ю. Оценка эффективности инновационных проектов. // Бизнес-образование как инструмент инновационного развития экономики: мат-лы науч.-практ. конф. Иркутск. 2013. – 270 с.

- Хожаев И.С. Совершенствование методов оценки эффективности инновационных проектов предприятий // Автореферат. – Белгород, 2010. – 25 с.

- Абакумов Р.Г. Методы оценки эффективности инновационных проектов. // Международный научный журнал «Инновационная наука». – 2016. - № 1. – С. 11-13.

- урганова Р.А. Методы оценки эффективности инновационных проектов. 2012. – Режим доступа: http://www.konspekt.biz/index.php?text=1519

- Казбеков Т.Б., Каренов К.М. Основные показатели и методы оценки эффективности инновационного проекта. // Вестник КарГУ. – 2011. № 5.

- Управление рисками денежных потоков

- Общая характеристика предпринимательской деятельности без образования юридического лица

- Методы управления инновационными проектами . .

- Направление анализа внутренней среды организации

- Роль мотивации в управлении персоналом

- Анализ теорий конкуренции

- Анализ внешней и внутренней среды организации ООО «Кантата»

- Виды оценки стоимости проекта ОАО «Кантата»

- Теоретические основы изучения терминов

- Аббревиация в современном английском языке

- Юридическая сущность предпринимательского права.

- Правовые основы организации нотариата.