Оборотный капитал банка

Содержание:

Введение

В современных условиях российские организации, в том числе и коммерческие банки, стремятся все больше и больше завоевывать рынок, однако, темпы их завоевания зачастую медленнее желаемых. Ввиду этого, целесообразным является изучение причин возникновения препятствий у отечественных организаций, предприятий и банков при расширении своих рыночных ниш.

Так, эффективное развитие любой современной коммерческой организации зависит от результатов ее деятельности, на которые влияют разные факторы: ресурсное обеспечение и эффективное использование данных ресурсов; система управления организации, финансовое состояние организации, а также и прочие факторы.

Результаты деятельности любой организации очень важны не только для внутренних подразделений хозяйствующего субъекта, но и для внешней среды (инвесторов, акционеров, кредиторов, потребителей). Не является секретным тот факт, что в современных условиях функционирования для большого числа организаций и коммерческих банков в Российской Федерации свойственна реактивная форма финансового управления, то есть принятие управленческих решений по мере возникновения той или иной проблемы.

Одной из современных задач управления финансами в успешной организации можно назвать переход к управлению оборотным капиталом, так как он имеет высокую значимость в деятельности хозяйствующего субъекта и является неотъемлемой частью ресурсов любого коммерческого банка. Без оборотного капитала коммерческий банк утрачивает свою сущность и не может выполнять свои основные функции, ведь, денежные средства, являющиеся одной из основных составляющих оборотного капитала банка, являются основным инструментом коммерческого банка в процессе его функционирования (прием депозитов, предоставление кредитов).

Оборотный капитал, в зависимости от отдельных этапов развития коммерческого банка, может изменять свою величину и структуру, однако никогда всецело не покидает организацию. То есть, это еще раз подтверждает сказанное выше: функционирование коммерческой организации без оборотного капитала невозможно, неважно к какой сфере деятельности или правовой форме относится та или иная организация, будь то промышленное предприятие или же коммерческий банк.

Достаточность величины, состав и структура оборотного капитала имеют большое значение для достаточного уровня финансовой устойчивости и платежеспособности, прибыли и рентабельности организации. Ввиду сказанного, тему, избранную для написания данной курсовой работы, можно считать актуальной.

Цель данной курсовой работы – анализ оборотного капитала конкретного коммерческого банка.

Для достижения поставленной в работе цели в процессе ее написания необходимо решить следующие задачи:

- изучить теоретические аспекты формирования оборотного капитала коммерческого банка;

- проанализировать эффективность использования оборотного капитала коммерческого банка;

- рассмотреть направления повышения эффективности использования капитала коммерческого банка.

Объектом исследования является ПАО «Норвик Банк». Предмет исследования – оборотный капитал банка.

Период исследования: 2017 – 2018 годы.

Теоретической основой исследования послужили труды ведущих отечественных и зарубежных авторов, таких как Г. В. Савицкая, Н. В. Колчина, В. А. Акулич, А. Д. Шеремет и другие.

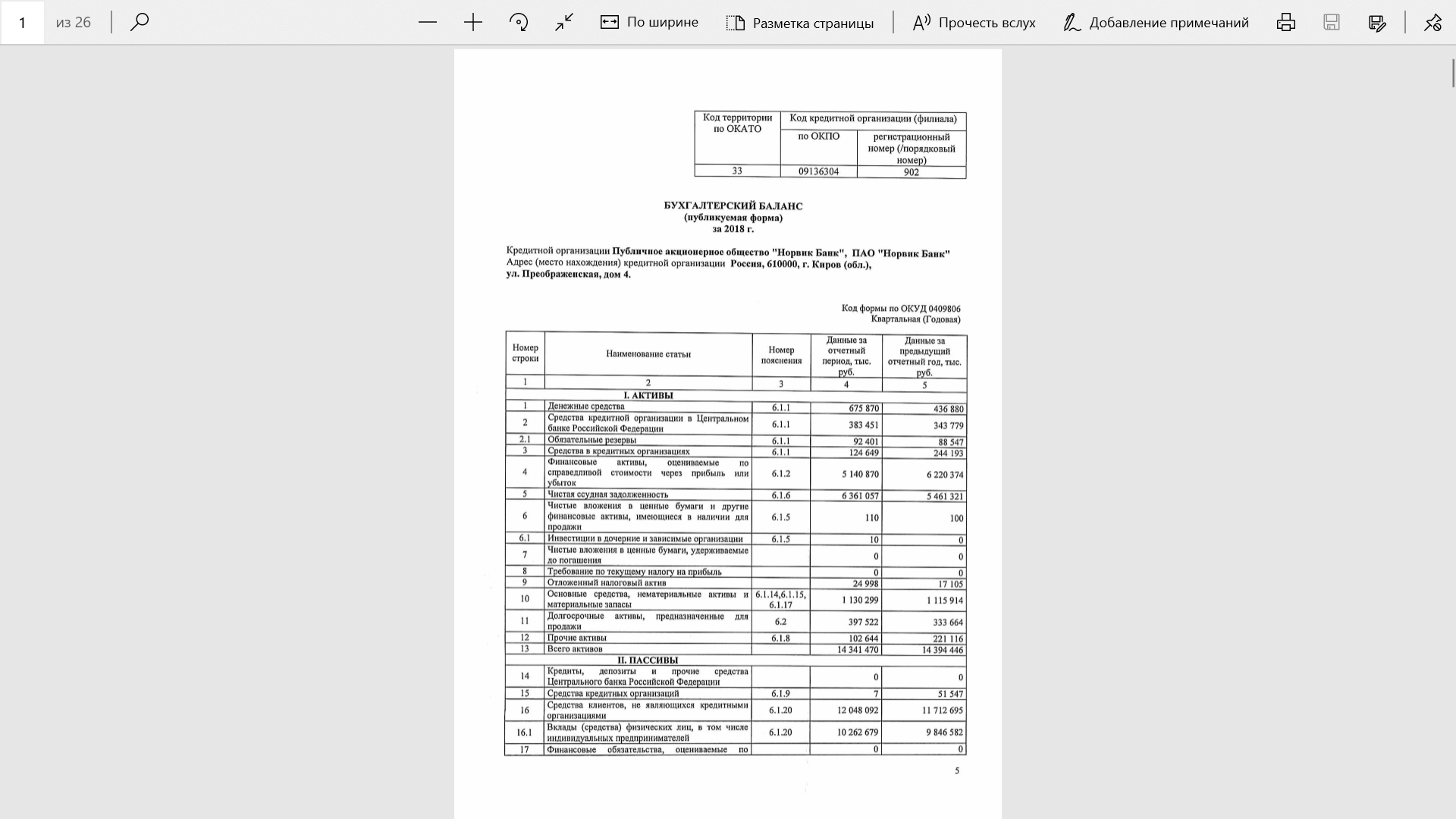

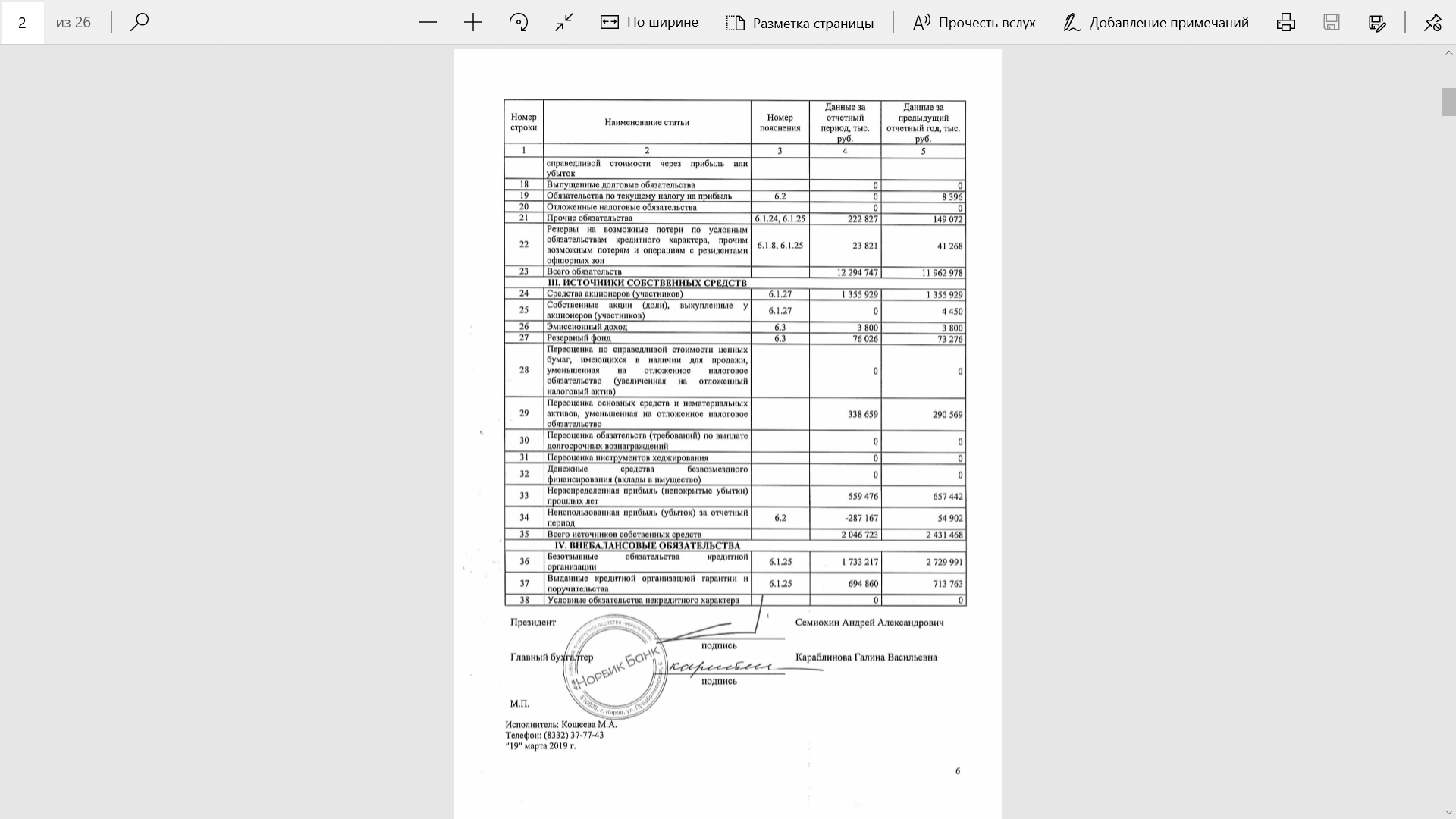

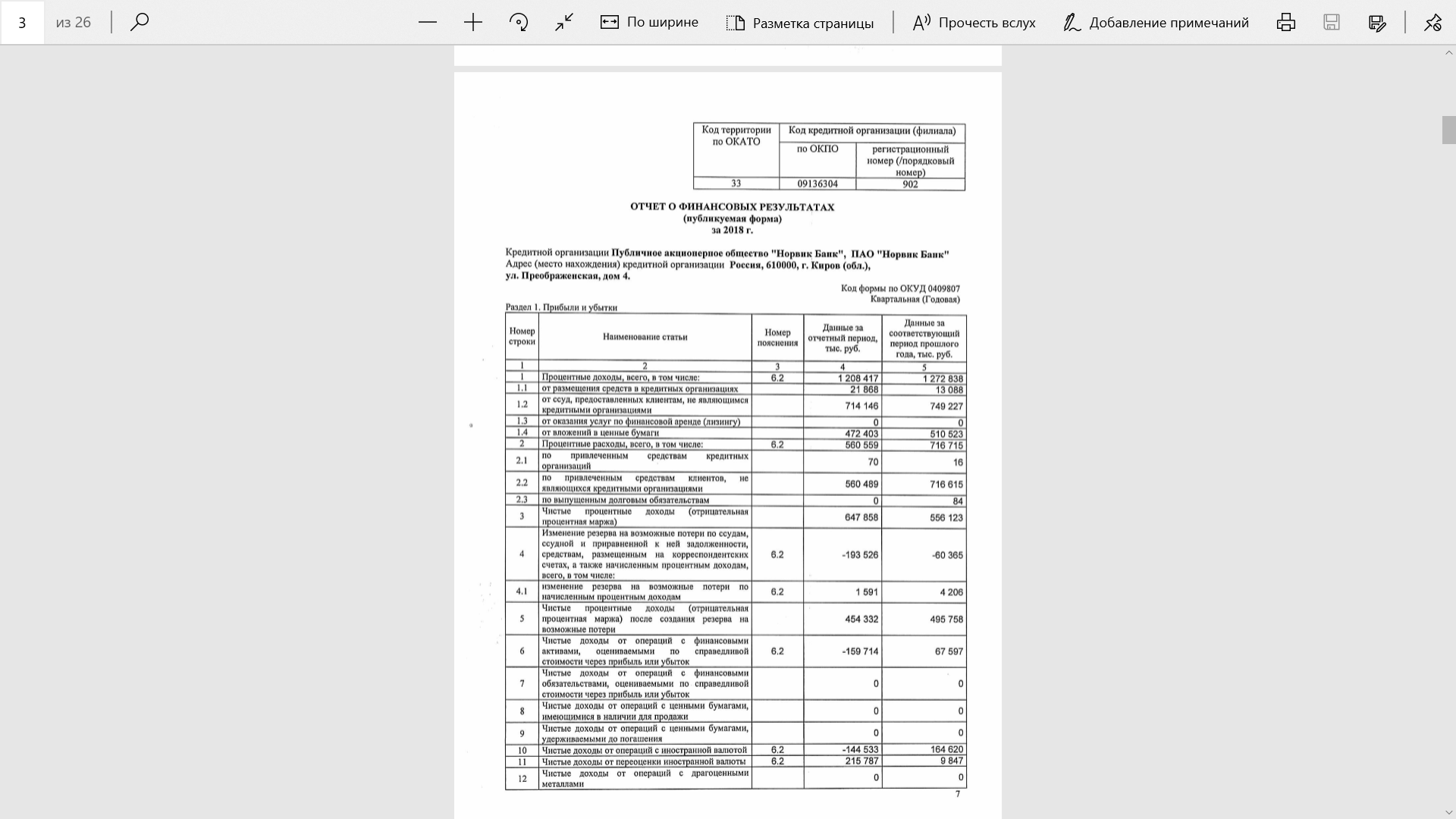

Источниками информации для проведения исследования послужили формы №1 «Бухгалтерский баланс», форма №2 «Отчет о финансовых результатах» годовой отчетности ПАО «Норвик Банк».

Практическая значимость работы заключается в выявлении направлений по улучшению процесса использования оборотного капитала, что может быть использовано в практике банка.

При написании курсовой работы использовались такие методы исследования, как анализ (табличный, графический, коэффициентный), метод вертикального и горизонтального анализа, синтез, метод наблюдений и сбора фактов.

1. Теоретические аспекты формирования оборотного капитала коммерческого банка

1.1. Общая характеристика оборотного капитала

В современных экономических реалиях каждая фирма, каждое предприятие, отдельный предприниматель стремятся иметь свою эффективную стратегию хозяйствования, что во многом зависит от достаточности у предприятия капитала для эффективного функционирования.

При создании любого предприятия создается капитал, который необходим для эффективной деятельности предприятия, в том числе производственной деятельности. Одним из таких капиталов является оборотный капитал (оборотные средства, оборотные фонды), являющиеся в свою очередь, текущими активами предприятия[1].

Оборотный капитал – это часть капитала предприятия, которая имеет незначительный срок использования и переносит свою стоимость на стоимость производимой продукции, работ и услуг[2].

Изучая вопрос формирования оборотного капитала, необходимо, вопреки выше представленному определению, сказать о том, что не весь оборотный капитал предприятия переносит свою стоимость на производимую продукцию или оказываемые услуги. Иными словами, оборотный капитал предприятия представляет собою стоимостное выражение предметов труда, которые применяются в производственном процессе лишь один раз, но при этом полностью переносят свою стоимость на себестоимость продукции, работ и услуг и, тем самым, изменяют свою натурально-вещественную форму[3].

Как уже говорилось, различные предприятия, вне зависимости от организационно-правовой формы собственности, вида и сферы деятельности (торговля, промышленность или сфера услуг), не могут существовать без оборотного капитала. Бесспорно, оборотный капитал предприятий различных сфер деятельности отличается по составу, структуре, величине, источникам финансирования и динамике (рост величины или ее снижение).

В экономической литературе встречается несколько понятий, характеризующих текущие активы предприятия. Это – «оборотный капитал» и «оборотные средства». Ученые единогласны в определении данных категорий как стоимостных, но сущность данных понятий определяется по-разному.

Для сравнения мнения отдельных авторов-экономистов относительно определения понятия «оборотный капитал» воспользуемся таблицей 1.1.

Таблица 1.1 – Подходы авторов к определению сущности оборотных средств

|

Определение |

Автор |

|---|---|

|

Оборотные средства – это капитал предприятия, авансированный в оборотные активы. Оборотные средства обеспечивают непрерывность процесса производства |

М. В. Романовский [12] |

|

Оборотный капитал – это «совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения», и отмечают, что предназначение оборотного капитала в «обеспечении непрерывности процесса производства и реализации продукции» |

Н. В. Колчина [17] |

|

Оборотный капитал предприятия представляет собой средства, вложенные в оборотные производственные средства и средства в сфере обращения, которые совершают непрерывный кругооборот в процессе хозяйственной деятельности предприятия |

А. Д. Шеремет, А. Ф. Ионова [18] |

|

Оборотный капитал – это стоимость, авансированная в виде собственных, заемных и привлеченных средств, для формирования оборотных производственных фондов и фондов обращения с целью обеспечения непрерывности кругооборота в процессе расширенного воспроизводства |

М. Г. Лапуста, Т. Ю. Мазурина Л. Г. Скамай [15] |

Исходя из данных таблицы 1.1, можно сделать вывод о том, что Профессор М. В. Романовский отождествляет понятия «оборотные средства» и «оборотный капитал», разделяя всю совокупность оборотных средств на две группы: авансированные в оборотные производственные фонды и фонды обращения.

Однако, стоит сказать, что данный подход не совсем верен, о чем свидетельствуют и учебники других авторов, которые дают оборотным средствам несколько иное, чем оборотному капиталу, определение.

Резюмируя мнение отдельных авторов, хотелось бы сделать заключение о том, что оборотный капитал предприятия – это определенные финансовые средства, которые были направлены предприятием на формирование оборотных средств, необходимых для эффективного ведения основной деятельности предприятия.

Что касается мнения таких авторов, как М. Г. Лапуста, Т. Ю. Мазурина Л. Г. Скамай относительно того, что оборотный капитал предназначен для формирования оборотных производственных фондов и фондов обращения, то данное мнение несколько ошибочно, так как часть оборотного капитала выводится из оборота и не участвует в процессе производства и реализации продукции. Так, краткосрочные финансовые вложения не принимают участия в операционном цикле предприятия, то есть не могут быть отнесены не к фондам обращения не к оборотным производственным фондам[4].

Организация оборотных средств на предприятии включает определение потребности в оборотных средствах, их состава, структуры, источников формирования, а также регулирование и управление использованием оборотных средств.

Одним из основных принципов организации оборотных средств является нормирование. Реализация этого принципа позволяет экономически обоснованно установить необходимый размер оборотных средств и тем самым обеспечить условия для успешного осуществления ими своих функций[5].

Важнейшим принципом правильной организации оборотных средств является использование их строго по целевому назначению. Нарушение этого принципа путем отвлечения из производственного оборота авансированных оборотных средств на покрытие убытков, потерь, на оплату завышенных процентов по ссудам, на взносы в бюджет налоговых платежей очень отрицательно сказывается на производственной деятельности предприятий[6]

Важным принципом организации оборотных средств является обеспечение их сохранности, рационального использования и ускорения оборачиваемости. На практике значительная часть современных предприятий не выполняют этого принципа, что крайне отрицательно сказывается на их хозяйственной деятельности.

Одним из принципов, еще не так давно не входивших в общий перечень принципов организации оборотного капитала, является внедрение логистического подхода в процесс формирования оборотного капитала. Логистический подход заключается во внедрении в производственный процесс предприятия современных логистических концепций, которые позволяют минимизировать запасы без снижения эффективности деятельности предприятия[7].

Данные о стоимости оборотных средств предприятия по состоянию на конец периода (чаще всего за период принимается год), отражаются в бухгалтерском балансе предприятия.

Виду того, что информация о капитале предприятия отражается в балансе, целесообразно дать определение данному документу. Так, баланс – это система показателей, которые сгруппированы в сводную ведомость в виде двусторонней таблицы, отображающих наличие хозяйственных средств и источников их формирования в денежной оценке на определенную дату[8].

Первая часть баланса называется активом, а вторая – пассивом. Важнейшей особенностью бухгалтерского баланса является равенство итогов актива и пассива, поскольку и в активе и в пассиве отображается одно и то же – хозяйственные средства предприятия, но с разных сторон: в активе показывается состав средств, а в пассиве за счет каких источников они сформированы. Каждый элемент актива и пассива (вид средств или источников) называют статьей баланса.

1.2. Оборотный капитал коммерческого банка

Ввиду того, что коммерческий банк сам по себе является специфической организацией, его оборотный капитал также имеет отраслевые отличия и не схож с оборотным капиталом промышленного предприятия[9].

Оборотные средства коммерческого банка – это те денежные средства, которые были вложены в оборотные фонды и фонды обращения. Данный показатель характеризует активы коммерческого банка[10].

Собственные оборотные средства банка характеризуют часть собственного капитала банка, величина которых численно приравнивается к сумме превышения текущих активов банка над его текущими обязательствами[11].

Классификация оборотных средств коммерческого банка заключается в подразделении общей совокупности оборотных средств на две подгруппы, а именно: оборотные средства по источникам их формирования и оборотные средства по способу определения их потребности[12].

По источникам формирования оборотные средства делятся на собственные и заемные. Собственные образуются за счет прибыли, получаемой коммерческим банком, а заемные сформированы за счет привлеченных средств, например, кредитов других банков или вложенных инвестиций.

По способу выявления потребности оборотные средства делятся на нормируемые и ненормируемые. Нормируемые – те, которые можно будет применить в будущем для расчета планируемого размера запаса. Ненормируемые – те, которые не выявляют планируемых затрат[13].

Оборотные средства коммерческого банка включают в себя[14]:

- расходы будущих периодов (суммы средств банка, которые отнесены на будущие расходы);

- дебиторская задолженность банка (неполученные кредиты, невыполненные обязательства клиентов перед банком);

- денежные средства, находящиеся в кассе (сюда же можно отнести инкассируемую выручку, средства, находящиеся в банкоматах);

- денежные средства на счетах в коммерческом банке (это счета клиентов: расчетные, текущие, депозитные и прочее).

Показатель обеспеченности коммерческого банка собственными оборотными средствами рассчитывается, как сумма собственного капитала и долгосрочных обязательств банка, за вычетом сумм по первому разделу баланса банка[15].

1.3. Правовые основы формирования оборотного капитала в Российской Федерации

Правовое регулирование оборотного капитала в Российской Федерации осуществляется на основании нормативно-законодательных документов. Все нормативные документы, регулирующие формирование оборотного капитала в Российской Федерации можно подразделить на несколько уровней[16]:

Первый уровень – законодательный (Федеральные законы и т.д.).

Второй уровень – нормативный (Положения по бухгалтерскому учету).

Третий уровень – методический (Методические указания).

Четвертый уровень – организационный (Приказы и распоряжения).

Рассмотрим более подробно каждый из данных уровней[17].

Первый и самый главный – законодательный уровень нормативного регулирования формирования оборотного капитала, который основные правила, включает в себя:

- федеральные законы, кодексы Российской Федерации;

- указами Президента Российской Федерации;

- постановлениями Правительства Российской Федерации, которые регулируют бухгалтерский учет, вопросы формирования имущества организации в том числе различных форм деятельности;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (приказ Министерства финансов от 29 июля 1998 г. № 34н в ред. от 11.04.2018 г.)[18].

К первому уровню регулирования можно отнести также и другие законодательные акты, указы президента и постановления правительства, в той или иной степени затрагивающие вопросы формирования и регулирования активов.

Первостепенным документом, относящимся к данному уровню регулирования относится Конституция Российской Федерации, которая является основным законом государства. Так, законы и другие юридические акты, принимаемые в Российской Федерации, не должны противоречить Конституции Российской Федерации.

Еще одним из важнейших законодательных актов, относящихся к первому уровню регулирования формирования оборотного капитала, является Гражданский кодекс Российской Федерации, который регулирует правоотношения, возникающие в процессе хозяйственной деятельности на основании имущественных прав, договорных, имущественных и иных обязательств сторон правоотношений.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации – это еще один из важнейших документов, которым нужно руководствоваться в процессе формирования оборотного капитала предприятия. Данное Положение регулирует правила оценки статей бухгалтерской отчетности, в том числе статей, входящих в состав оборотных активов (оборотных средств) бухгалтерского баланса.

Второй уровень регулирования формирования оборотного капитала в некоторой степени конкретизирует первый уровень, давая тем самым ответы на более «узкие» вопросы в сфере формирования оборотного капитала организации. Данный уровень регулирования представлен различными Положениями по бухгалтерскому учету. К таким Положениям относятся, например ПБУ 5/01 «Учет материально-производственных запасов». Данное положение является наиболее важным в сфере формирования оборотного капитала, так как в данном документе изложены основные принципы учета, классификации, оценки материально-производственных запасов предприятия. Кроме того, оборотный капитал регулирует и ПБУ 19/02 «Учет финансовых вложений», определяя их понятие, классификацию, способы оценки и учета на предприятии.

Третий уровень регулирования является методическим и главная его цель – это разъяснение и конкретизация положений предыдущего уровня регулирования, дать более подробные и понятные инструкции по учету различных хозяйственных операций и активов.

Примером документов данного уровня регулирования являются такие, как План счетов бухгалтерского учета, инструкция по его применению, методическими указаниями по ведению учета, например Приказ Министерства финансов Российской Федерации от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» (в редакции от 08.11.2010)[19], а также всевозможные рекомендации и письма Министерства финансов.

На четвертом, организационном уровне регулирования формирования оборотного капитала конкретные документы разрабатываются и утверждаются самой организацией с обязательным соблюдением законодательства в рамках перечисленных выше групп документов. К документам четвертого уровня регулирования могут относиться такие, как Положение по учетной политике, Положение о выдаче подотчетных сумм.

Таким образом, можно заключить о том, что уровни, регулирующие формирование оборотного капитала организации в Российской Федерации построены по иерархическому принципу. Документ каждого последующего уровня не должен противоречить предыдущему. Если же такое противоречие есть, то применяется документ более высокого уровня. Однако, бывает и такое, что два документа, одного уровня регулирования противоречат друг другу, например письма Министерства финансов. В данной ситуации необходимо применять тот документ, который датируется более поздним сроком принятия.

Таким образом, делая общий вывод на основании данной главы курсовой работы, можно сказать следующее. Оборотный капитал является частью капитала субъекта хозяйствования, которая имеет не длительный срок использования и постепенно переносит свою стоимость на стоимость производимых благ.

Предприятия, вне зависимости от их организационно-правовой формы собственности, вида и сферы деятельности (торговля, промышленность или сфера услуг), не могут осуществлять свою деятельность без оборотного капитала.

Информация о капитале предприятия отражается в балансе, целесообразно дать определение данному документу. Так, баланс – это система показателей, которые сгруппированы в ведомость в виде таблицы, отображающих наличие хозяйственных средств и источников их формирования в денежном выражении на конкретную дату.

Оборотные средства коммерческого банка – это те денежные средства, которые были вложены в оборотные фонды и фонды обращения. Данный показатель характеризует активы коммерческого банка.

Собственные оборотные средства банка характеризуют часть собственного капитала банка, величина которых численно приравнивается к сумме превышения текущих активов банка над его текущими обязательствами.

В следующей главе курсовой работы будет представлен анализ оборотного капитала на примере ПАО «Норвик Банк».

2 АНАЛИЗ ОБОРОТНОГО КАПИТАЛА НА ПРИМЕРЕ ПАО «Норвик Банк»

2.1. Краткая характеристика деятельности ПАО «Норвик Банк»

Публичное акционерное общество «Норвик Банк» (далее – ПАО «Норвик Банк») – один из крупнейших региональных банков Кировской области, который успешно работает на финансовом рынке на протяжении 28 лет. ПАО «Норвик Банк» осуществляет свою деятельность на основании лицензии ЦБ РФ № 902 от 17.07.2015. Банк основан 22 ноября 1990 года. Учредителями (пайщиками) на этапе создания банка были 58 юридических лиц, работающих на территории Кировской области. Общий паевой взнос составлял 25 тыс. руб. (в ценах 2009 года). В акционерное общество банк был преобразован в 1992 году.

С 2002 года до июля 2015 года наименование банка – АКБ «Вятка Банк» ОАО, в июле 2015 года АКБ «Вятка Банк» ОАО был переименован в ПАО «Норвик Банк». Запись в ЕГРЮЛ о переименовании банка в Публичное акционерное общество «Норвик Банк» внесена 2 июля 2015 года.

Сегодня ПАО «Норвик Банк» (товарный знак «Вятка Банк») – универсальная кредитная организация, предоставляющая широкий спектр банковских услуг и продуктов. Банк имеет широкую разветвленную офисную сеть, которая по состоянию на 01 января 2019 года насчитывает 38 точек продаж и обслуживания.

Специалистами банка успешно реализована одна из самых важных задач – существенное упрощение и ускорение процесса взаимодействия клиента с банком в рамках процесса кредитования. По итогам 2018 года кредитный портфель розничных клиентов обновился на 60 %, а рост составил почти 30%. В корпоративном блоке прирост составил также 30 % к клиентской базе кредитующихся клиентов.

Сегодня «Норвик Банк» по праву занимает одну из лидирующих позиций на рынке финансовых услуг, оказывая значительное влияние на развитие бизнеса и социальной сферы региона. В 2018 году уже в третий раз банк становится победителем Всероссийского конкурса «100 лучших товаров России». В номинации «Услуги для населения» лучшей стала карта с кредитным лимитом «Норвик Банк».

В 2018 году ПАО «Норвик Банк» предложил своим клиентам комплекс новых услуг и возможностей по взаимодействию с банком и работе с финансами. В начале года банк запустил новую программу кредитования «Оптимальный-рефинансирование». В условиях дефицита семейного бюджета, который испытывают многие семьи, вопрос снижения долговой нагрузки стал весьма актуальным. Новая программа кредитования «Оптимальный-рефинансирование» помогает уменьшить ставку по кредиту, взятому в другом банке.

В январе банк запустил новое приложение для юридических лиц и индивидуальных предпринимателей – «Мобильный токен». Это приложение для смартфонов с программной генерацией одноразовых кодов, позволяющее выполнять операции, доступные аппаратным ключевым носителям. Главный плюс приложения – отсутствие физических носителей, теперь не нужно носить с собой специальное устройство для генерации кодов, клиенту необходим только смартфон.

С мая 2018 года успешно стартовала новая программа кредитования – кредит «Залоговый», в рамках которой физическим лицам предоставлялся кредит на крупные суммы под залог недвижимого имущества. Сокращены сроки принятия решения и оформления кредита до 1 дня. С данным кредитом банк вышел не только на кировский рынок, но и на рынок Москвы и Санкт-Петербурга.

В апреле запущена обновленная карта платежной системы «МИР» с возможностью бесконтактной оплаты PayPass и с технологией безопасных платежей в Интернете – Mir Accept. Использование сервиса Mir Accept обеспечивает пластиковую карту «Мир» дополнительной защитой от несанкционированного использования в интернет-магазинах.

С 10 июля 2018 года банк запустил новую линейку пакетов услуг расчетно-кассового обслуживания для бизнеса. Пакеты сформированы в зависимости от финансовой активности компании и структуры ведения бизнеса.

В 2018 году ПАО «Норвик Банк» открыл новый дополнительный офис в Кирове в микрорайоне областного центра «Солнечный берег». Офис обслуживает как физических лиц, так и индивидуальных предпринимателей и организации. В день открытия офиса первых клиентов ждали памятные подарки от банка, а для всех жителей микрорайона была организована большая развлекательная программа с аниматорами, раздачей воздушных шаров, конкурсами и подарками.

Надежность, стабильность, клиентоориентированность – основные составляющие ПАО «Норвик Банк». Банк имеет репутацию надежного финансового учреждения и дорожит сложившимися деловыми отношениями со своими клиентами, предоставляя широкий спектр услуг, соответствующий последним тенденциям банковского рынка.

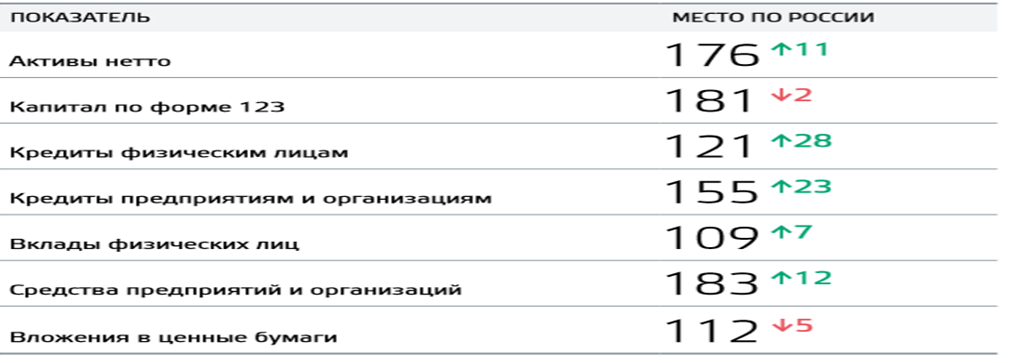

В таблице 2.1 в подтверждение вышесказанного представим информацию о рейтинге ПАО «Норвик Банк» по различным критериям оценки.

Таблица 2.1 – Рейтинг банка на 01.01.2019 по данным Banki.ru

Источник: составлено автором на основании данных банка.

Таким образом, представленные данные свидетельствуют о том, что максимальный рейтинг банка по состоянию на 01.01.2019 года зафиксирован по такому критерию, как «вклады физических лиц», по которому ПАО «Норвик Банк» занял 109 место, прибавив в рейтинге 7 пунктов.

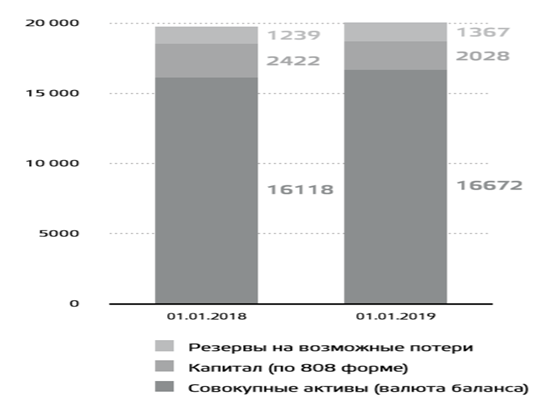

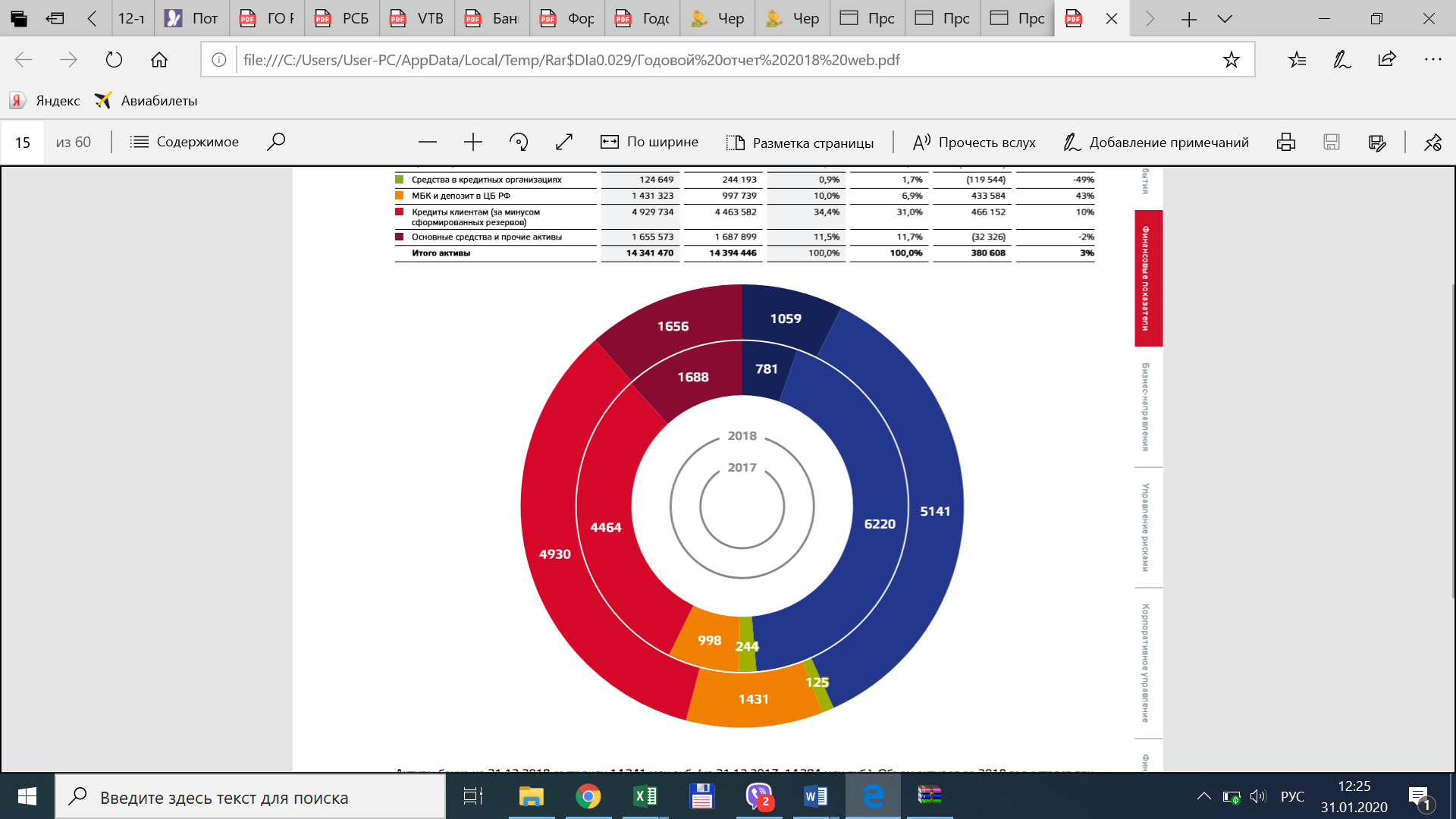

Валюту баланса и капитал ПАО «Норвик Банк» оценим при помощи рисунка 2.1.

Рисунок 2.1 – Валюта баланса и капитал ПАО «Норвик Банк» (млн. руб.)

Источник: составлено автором на основании данных банка.

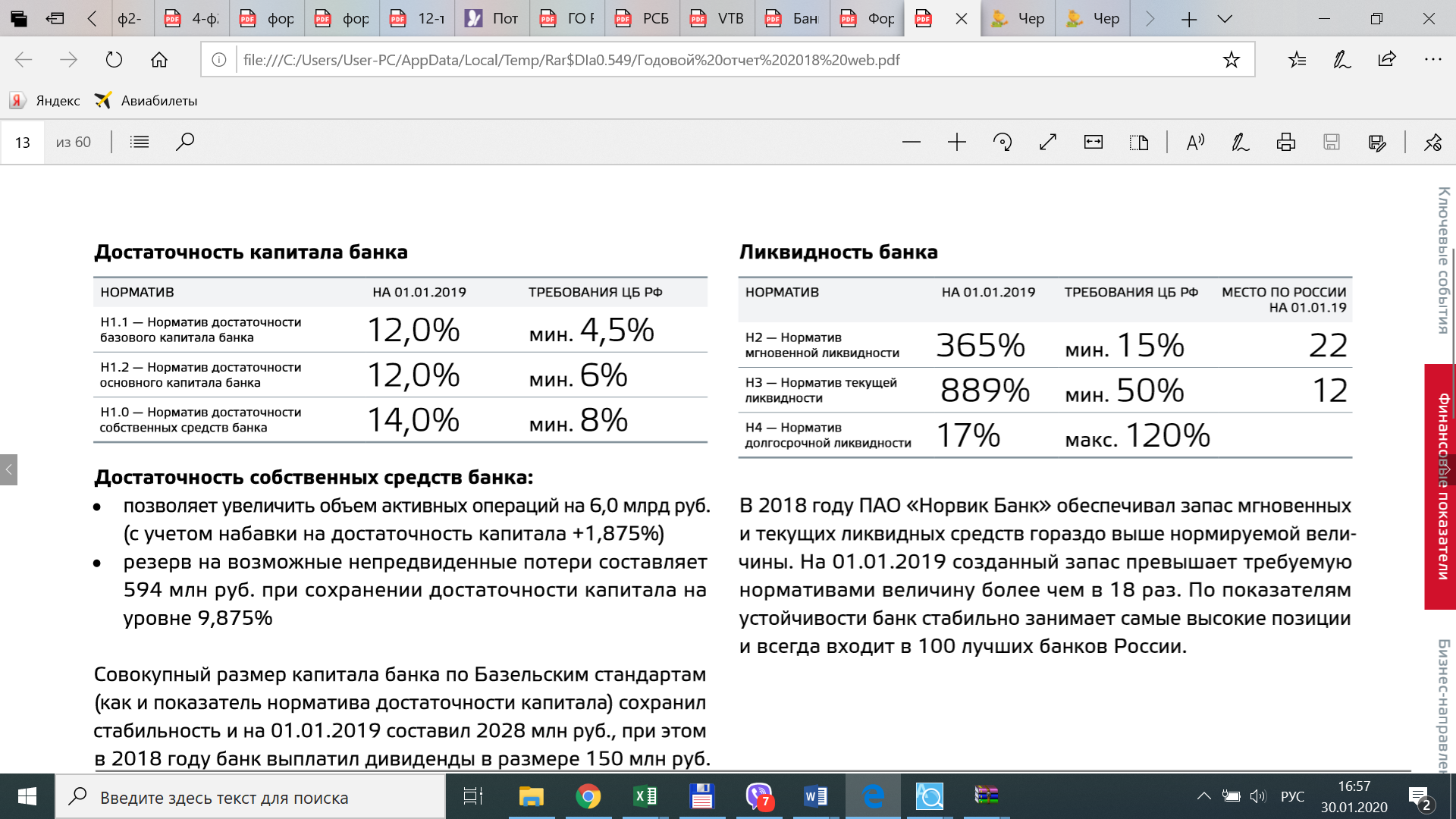

Достаточность капитала банка оценим при помощи таблицы 2.2.

Таблица 2.2 – Достаточность капитала банка ПАО «Норвик Банк»

Источник: составлено автором на основании данных банка.

Данные таблицы 2.2 свидетельствуют о том, что норматив достаточности базового капитала банка составлял 12,0 % по состоянию на 01.01.2019 года при требовании Центрального банка РФ в минимум 4,5 %. Норматив достаточности основного капитала банка составил 12,0 % при требовании Центрального банка РФ в минимум 6,0 %. Норматив достаточности собственных средств банка составил 14,0 % при требовании Центрального банка РФ в минимум 8,0 %.

Достаточность собственных средств банка:

- позволяет увеличить объем активных операций на 6,0 млрд руб. (с учетом набавки на достаточность капитала +1,875 %);

- резерв на возможные непредвиденные потери составляет 594 млн руб. при сохранении достаточности капитала на уровне 9,875 %.

Совокупный размер капитала банка по Базельским стандартам (как и показатель норматива достаточности капитала) сохранил стабильность и на 01.01.2019 составил 2028 млн. руб., при этом в 2018 году банк выплатил дивиденды в размере 150 млн. руб.

В 2018 году ПАО «Норвик Банк» обеспечивал запас мгновенных и текущих ликвидных средств гораздо выше нормируемой величины. На 01.01.2019 г. созданный запас превышает требуемую нормативами величину более чем в 18 раз. По показателям устойчивости банк стабильно занимает самые высокие позиции и всегда входит в 100 лучших банков России.

2.2. Анализ оборотного капитала ПАО «Норвик Банк»

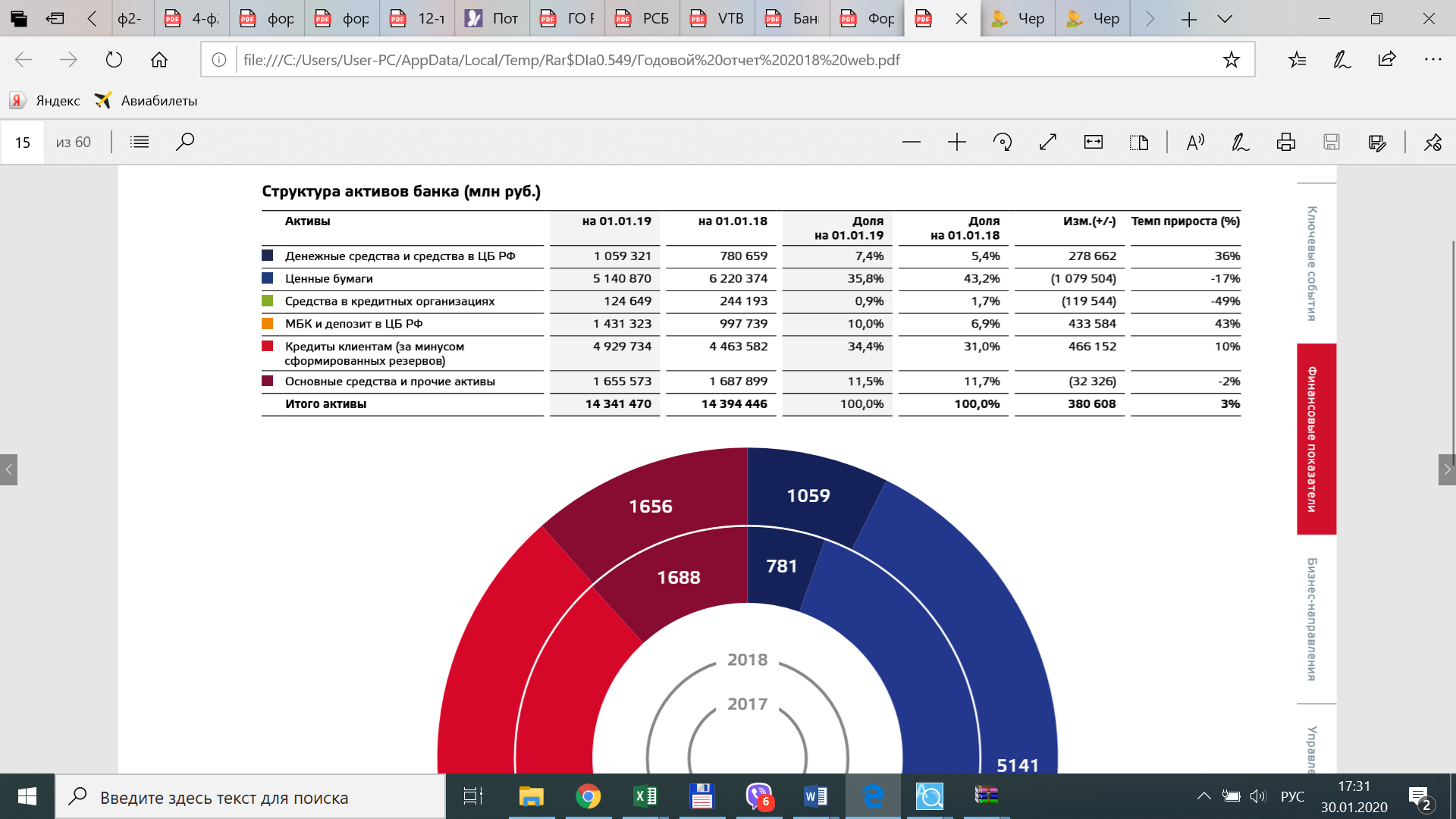

Для оценки структуры активов ПАО «Норвик Банк» воспользуемся таблицей 2.3.

Таблица 2.3 – Структура активов ПАО «Норвик Банк» (тыс. руб.)

Источник: составлено автором на основании данных банка.

Данные, представленные в таблице 2.3, свидетельствуют о том, что общая стоимость активов по состоянию на 01.01.2019 года выросла на 3 %. При этом максимальный рост наблюдается по такой статье активов, как денежные средства и средства в ЦБ РФ – она выросла на 36 % относительно аналогичного периода предшествующего года. Кроме того, наблюдается тенденция роста доли денежных средств и средств банка в ЦБ РФ. Так, по состоянию на 01.01.2018 года доля данной статьи активов составляла 5,4 %, а по состоянию на 01.01.2019 года – составила 7,4 %, то есть увеличилась на 2,0 процентных пункта (п. п.). Данная тенденция является положительной, поскольку денежные средства являются наиболее ликвидной группой активов коммерческого банка.

Значительная доля в общем составе активов принадлежит ценным бумагам. Так, на конец 2017 года доля стоимости ценных бумаг в общей структуре активов составляла 43,2 %, а по состоянию на конец 2018 года несколько сократилась, однако, по прежнему имеет высокое значение – 35,8 %. При этом их стоимость сократилась в исследуемом периоде на 17 %.

Максимальное сокращение стоимости наблюдается по такой статье активов банка, как средства банка в кредитных организациях, величина которых сократилась на 49 %.

Далее воспользуемся рисунком 2.2 для того, чтобы отразить структуру активов банка в 2017 – 2018 гг.

Рисунок 2.2 – Структура активов ПАО «Норвик Банк»

Источник: составлено автором на основании данных банка.

Банком разработана стратегия и кредитная политика, направленная на рост бизнеса при сохранении и даже повышении требований к финансовому положению заемщиков и требований к предоставляемому обеспечению по выдаваемым кредитам. Рост кредитного портфеля с 4 463 582 тыс. руб. на 31.12.2017 до 4 929 734 тыс. руб. на 31.12.2018 обусловлен в основном развитием кредитования обеспеченного залогом недвижимости.

В исследуемом периоде банк продолжал активно работать на рынке ценных бумаг. Портфель ценных бумаг на 31.12.2018 составил 5 140 870 тыс. руб. (на 31.12.2017 – 6 220 374 тыс. руб.). В состав портфеля входят ликвидные облигации с номиналом в российских рублях, свободно обращающиеся на Московской межбанковской валютной бирже, преимущественно входящие в ломбардный список Банка России.

Далее, используя таблицу 2.4, оценим распределение структуры стоимости капитала организации между оборотным и основным капиталом.

Таблица 2.4 – Оценка структуры капитала ПАО «Норвик Банк» в 2017 – 2018 гг.

|

Наименование |

Доля в обшей структуре, % |

Изменение, п. п. |

|

|

конец 2017 года |

конец 2018 года |

||

|

Основной капитал |

11,73 |

11,54 |

-0,19 |

|

Оборотный капитал |

88,27 |

88,46 |

0,19 |

|

Итого |

100,00 |

100,00 |

0,00 |

Источник: составлено автором на основании приложения А.

Данные таблицы 2.4 свидетельствуют о том, что в 2018 году произошло некоторое перераспределение структуры капитала. Так, доля основного капитала сократилась, а оборотного, соответственно, увеличилась на 0,19 п. п. Данное изменение является незначительным, однако, сама тенденция увеличения доля оборотного капитала в общей его структуре является положительной, ведь оборотные средства, на формирование которых направлен оборотный капитала, являются более ликвидной частью имущества коммерческого банка.

Значимая часть оборотного капитала коммерческого банка направляется на выдачу кредитов, величина которых по состоянию на конец периода отражается в строке 5 бухгалтерского баланса банка «Чистая ссудная задолженность». Чистая ссудная задолженность – это сумма денежных средств коммерческого банка, выданная заемщику по договору кредитования без учета сумм процентов, комиссий, величины пени и штрафов.

Стоит сказать о том, что чистая ссудная задолженность коммерческого банка состоит из задолженности, срок погашения которой еще не наступил и просроченной выплат. Каждый коммерческий банк в целях максимизации эффективности своей деятельности стремится к минимизации доли просроченной задолженности в общей структуре чистой ссудной задолженности. На следующем этапе анализа оценим, как дела с долей просроченной задолженности обстоят у ПАО «Норвик Банк». Для этого воспользуемся таблицей 2.5.

Таблица 2.5 – Оценка динамики ссудной задолженности ПАО «Норвик Банк» в 2017 – 2018 гг.

|

Наименование показателя |

конец 2017 года |

конец 2018 года |

Абсолютное отклонение |

Темп роста, % |

|

Чистая ссудная задолженность, тыс. руб. всего |

5461321 |

6361057 |

899736 |

116,47 |

|

в том числе |

||||

|

задолженность, срок погашения которой еще не наступил, тыс. руб. |

5162122 |

5896111 |

733989 |

114,22 |

|

просроченные выплаты, тыс. руб. |

299199 |

464946 |

165747 |

155,40 |

Источник: составлено автором на основании приложения А.

Данные таблицы 2.5 свидетельствуют о том, что чистая ссудная задолженность исследуемого коммерческого банка выросла на 899736 тыс. руб. или на 16,47 %. При этом необходимо обратить внимание на тот факт, что общий рост чистой ссудной задолженности был обеспечен как ростом задолженности, срок погашения которой еще не наступил, так и ростом просроченной задолженности. Негативной тенденцией является тот факт, что темп роста суммы просроченной задолженности значительно выше темпа роста совокупной задолженности и задолженности, срок выплат по которой еще не наступил. Так, темп роста просроченной задолженности составил 155,40 % против темпа роста по задолженности, срок выплат по которой не наступил в 114,22 %.

Как это отразилось на структуре чистой ссудной задолженности коммерческого банка позволит выявить таблица 2.6.

Таблица 2.6 – Оценка структуры ссудной задолженности ПАО «Норвик Банк» в 2017 – 2018 гг.

|

Наименование показателя |

конец 2017 года |

конец 2018 года |

Изменение, п. п. |

|

Чистая ссудная задолженность, % всего |

100,00 |

100,00 |

0,00 |

|

в том числе |

|||

|

задолженность, срок погашения которой еще не наступил, % |

94,52 |

92,69 |

-1,83 |

|

просроченные выплаты, % |

5,48 |

7,31 |

1,83 |

Источник: составлено автором на основании приложения А.

Данные таблицы 2.6 свидетельствуют о том, что в структуре ссудной задолженности ПАО «Норвик Банк» в 2017 – 2018 гг. произошли негативные изменения, которые характеризуются ростом доли просроченных выплат, который составил 1,83 п. п. Так, по состоянию на конец 2017 года доля просроченных выплат составляла 5,48 %, а на конец 2018 года выросла до 7,31 %.

В данной ситуации можно говорить о некотором снижении эффективности использования оборотного капитала банка и о необходимости совершенствования платежной дисциплины, при этом необходимо рассмотреть раздичные методы, в том числе ужесточение данной дисциплины, применение штрафных санкций уже на первых этапах просрочки платежей кредитополучателями, ведь банк не только недополучает собственные оборотные средства в свой коммерческий оборот, но и теряет часть процентного дохода, который он получает за предоставление ссуд.

Все оборотные средства коммерческого банка можно разделить по степени ликвидности. При этом, чем выше в общей структуре доля максимально ликвидных активов, тем данная структура считается привлекательней для коммерческого банка, то есть любой коммерческий банк стремится к увеличению доли максимально ликвидных активов, коими, в первую очередь являются денежные средства.

Для оценки динамики стоимости оборотных средств банка по степени их ликвидности воспользуемся таблицей 2.7.

Таблица 2.7 – Оценка динамики оборотного капитала ПАО «Норвик Банк» в 2017 – 2018 гг. по степени его ликвидности

|

Наименование показателя |

конец 2017 года |

конец 2018 года |

Абсолютное отклонение |

Темп роста, % |

|

Высоколиквидные оборотные средства |

780659 |

1059321 |

278662 |

135,70 |

|

Среднеликвидные оборотные средства |

8264321 |

8365211 |

100890 |

101,22 |

|

Низколиквидные оборотные средства |

2661567 |

3261365 |

599798 |

122,54 |

|

Итого |

11706547 |

12685897 |

980350 |

108,37 |

Источник: составлено автором на основании приложения А.

Данные таблицы 2.7 свидетельствуют о том, что общая стоимость оборотных средств коммерческого банка в исследуемом периое увеличилась на 8,37 % (или на 980350 тыс. руб.). При этом рост стоимости оборотных средств организации происходил на счет роста стоимости высоколиквидных оборотных средств – на 278662 тыс. руб. или на 35,70 %, за счет роста стоимости среднеликвидных оборотных средств – на 100890 тыс. руб. или на 1,22 % и за счет роста стоимости низколиквидных оборотных средств – на 599798 тыс. руб. или на 22,54 %. Таким образом, в абсолютном выражении макимальное увеличение стоимости зафиксировано по низколиквидным оборотным средствам (на 599798 тыс. руб.), а в относительном выражении – по высоколиквидным оборотным средствам (на 35,70 %).

Какова структура оборотных средств ПАО «Норвик Банк» в 2017 – 2018 гг. по степени его ликвидности позводит сделать вывод таблица 2.8, которая представлена ниже.

Таблица 2.8 – Оценка структуры оборотного капитала ПАО «Норвик Банк» в 2017 – 2018 гг. по степени его ликвидности

|

Наименование показателя |

конец 2017 года |

конец 2018 года |

Изменение, п. п. |

|

Высоколиквидные оборотные средства |

6,67 |

8,35 |

1,68 |

|

Среднеликвидные оборотные средства |

70,60 |

65,94 |

-4,65 |

|

Низколиквидные оборотные средства |

22,74 |

25,71 |

2,97 |

|

Итого |

100,00 |

100,00 |

0,00 |

Источник: составлено автором на основании приложения А.

Данные таблицы 2.8 свидетельствуют о том, что максимальная доля в общей структуре оборотных средств ПАО «Норвик Банк» принадлежит среднеликвидным оборотным средствам (в 2017 году – 70,60 %, в 2018 году – 65,94 %). Минимальная доля принадлежит высоколиквидным оборотным средства (в 2017 году – 6,67 %, в 2018 году – 8,35 %), доля которых выросла на 1,68 п. п., однако по прежнему имеет минимальное значение. Отрицательной тенденцией является тот факт, что маасимальный рост зафиксирован по доле низколиквидных оборотных средств коммерческого банка. Так, и без того высокая доля данной группы оборотных средств (в 2017 году – 22,74 %, в 2018 годду – 25,71 %) выросла на 2,97 п. п.

На заключительном этапе анализа представим оценку оборачиваемости оборотного капитала ПАО «Норвик Банк» в 2017 – 2018 гг., для чего будет исспользована таблица 2.9.

Таблица 2.9 – Оценка оборачиваемости оборотного капитала ПАО «Норвик Банк» в 2017 – 2018 гг.

|

Наименование показателя |

2017 год |

2018 год |

Абсолютное отклонение |

Темп роста, % |

|

Процентные доходы, тыс. руб. |

1272838 |

1208417 |

-64421 |

94,94 |

|

Среднегодовая стоимость оборотного капитала, тыс. руб. |

11452125 |

12196222 |

744097 |

106,50 |

|

Коэффициент оборачиваемости оборотного капитала, об. |

0,1111 |

0,0991 |

-0,012 |

89,20 |

|

Длительность одного оборота оборотного капитала, дней. |

3272,7 |

3632,7 |

360,0 |

111,00 |

Источник: составлено автором на основании приложения А и Б.

Данные, представленные в таблице 2.9, свидетельствуют о том, что эффективность использования оборотного капитала ПАО «Норвик Банк» в 2017 – 2018 гг. сократилась. Данный факт проявляется в сокращении и без того низкого коэффициента оборачиваемости с 0,1111 оборота в 2017 году до 0,0991 оборота в 2018 году и в росте длительности одного оборота: с 3272,7 дней в 2017 году до 3632,7 дней в 2018 году.

Снижение эффективности использования оборотного капитала банка происходило на фоне снижения процентных доходов банка (на 64421 тыс. руб. или на 5,06 %) и на фоне роста среднегодовой стоимости оборотного капитала коммерческого банка на 744097 тыс. руб. или на 6,50 %. Таким образом, специалистам банка необходимо искать резервы роста процентных доходов.

Далее сделаем общий вывод на основании аналитической главы курсовой работы. Публичное акционерное общество «Норвик Банк» – один из крупнейших региональных банков Кировской области, который успешно работает на финансовом рынке на протяжении 28 лет.

В 2018 году ПАО «Норвик Банк» обеспечивал запас мгновенных и текущих ликвидных средств гораздо выше нормируемой величины. На 01.01.2019 г. созданный запас превышает требуемую нормативами величину более чем в 18 раз. По показателям устойчивости банк стабильно занимает самые высокие позиции и всегда входит в 100 лучших банков России.

В 2018 году произошло некоторое перераспределение структуры капитала. Так, доля основного капитала сократилась, а оборотного, соответственно, увеличилась на 0,19 п. п. Данное изменение является незначительным, однако, сама тенденция увеличения доля оборотного капитала в общей его структуре является положительной, ведь оборотные средства, на формирование которых направлен оборотный капитала, являются более ликвидной частью имущества коммерческого банка.

Чистая ссудная задолженность исследуемого коммерческого банка выросла на 899736 тыс. руб. или на 16,47 %. При этом необходимо обратить внимание на тот факт, что общий рост чистой ссудной задолженности был обеспечен как ростом задолженности, срок погашения которой еще не наступил, так и ростом просроченной задолженности. Негативной тенденцией является тот факт, что темп роста суммы просроченной задолженности значительно выше темпа роста совокупной задолженности и задолженности, срок выплат по которой еще не наступил. В структуре ссудной задолженности ПАО «Норвик Банк» в 2017 – 2018 гг. произошли негативные изменения, которые характеризуются ростом доли просроченных выплат, который составил 1,83 п. п.

Общая стоимость оборотных средств коммерческого банка в исследуемом периое увеличилась на 8,37 % (или на 980350 тыс. руб.). При этом рост стоимости оборотных средств организации происходил на счет роста стоимости высоколиквидных оборотных средств – на 278662 тыс. руб. или на 35,70 %, за счет роста стоимости среднеликвидных оборотных средств – на 100890 тыс. руб. или на 1,22 % и за счет роста стоимости низколиквидных оборотных средств – на 599798 тыс. руб. или на 22,54 %. Максимальная доля в общей структуре оборотных средств ПАО «Норвик Банк» принадлежит среднеликвидным оборотным средствам (в 2017 году – 70,60 %, в 2018 году – 65,94 %). Минимальная доля принадлежит высоколиквидным оборотным средства (в 2017 году – 6,67 %, в 2018 году – 8,35 %), доля которых выросла на 1,68 п. п., однако по прежнему имеет минимальное значение. Отрицательной тенденцией является тот факт, что максимальный рост зафиксирован по доле низколиквидных оборотных средств коммерческого банка.

Эффективность использования оборотного капитала ПАО «Норвик Банк» в 2017 – 2018 гг. сократилась. Данный факт проявляется в сокращении и без того низкого коэффициента оборачиваемости и в росте длительности одного оборота. Снижение эффективности использования оборотного капитала банка происходило на фоне снижения процентных доходов банка и на фоне роста среднегодовой стоимости оборотного капитала.

В следующей главе курсовой работы будут рассмотрены направления повышения эффективности использования капитала ПАО «Норвик Банк».

2.3 Направления повышения эффективности использования капитала ПАО «Норвик Банк»

В процессе написания аналитической главы курсовой работы было выявлено, что в исследуемом периоде времени наблюдается рост чистой ссудной задолженности коммерческого банка, в том числе за счет значительного роста долгов с просроченным сроком оплаты. Так, темп роста суммы просроченных долгов значительно превышал темп роста совокупной задолженности кредитополучателей коммерческого банка. Кроме того, в 2018 году выросла и доля просроченной задолженности в общей совокупности чистой ссудной задолженности банка. Данная тенденция является отрицательной и говорит о увеличении вероятности кредитного риска для банка. Если обратить на динамику процентных доходов коммерческого банка, то она также отрицательна (доходы сократились), что могло стать следствием роста суммы просроченной задолженности, то есть задолженность не возвращается, соответственно, проценты по ней также не оплачиваются. Таким образом, наступает вероятность финансового риска для коммерческого банка.

Наиболее существенным финансовым риском принимаемым банком является кредитный риск, который представляет собою высокую вероятность возникновения убытков по причине неисполнения, или несвоевременного исполнения должником (получателем кредита) финансовых обязательств перед коммерческим банком в соответствии с условиями заключенного договора, что и было выявлено в процессе написания аналитической главы курсовой работы. То есть специалистам банка необходимо совершенствовать систему управления кредитным риском и минимизировать вероятность ее наступления (свести к нулю данную вероятность конечно же нельзя, однако можно максимально ее предотвратить и замедлить темпы наступления).

Цель управления кредитным риском – определение и обеспечение уровня риска, который необходим для обеспечения устойчивого развития коммерческого банка, согласно стратегии развития, которая, в свою очередь, достигается на основе реализации системного и комплексного подхода.

Методика оценки кредитного риска и разработка требований к капиталу для его покрытия должна охватывать все виды банковских операций, которым свойственен кредитный риск, в том числе риск концентрации, кредитный риск контрагента, а также остаточный риск.

Минимизация риска ПАО «Норвик Банк» должна включить в себя разработку системы мер по поддержанию риска на должном уровне, который не будет угрожать интересам кредиторов и вкладчиков банка, а также собственникам бизнеса. Данный процесс управления должен включить в себя оценку рисков, разработку и реализацию системы мероприятий по предотвращению и минимизации, связанных с ними финансовых потерь.

Основными методами снижения риска ПАО «Норвик Банк» должна стать надлежащая оценка рисков на этапе структурирования сделки, принятие в обеспечение исполнения обязательств различных залогов, диверсификация кредитных требований. При структурировании кредитных сделок ПАО «Норвик Банк» должен исходить из приоритета типов обеспечения исполнения обязательств заемщика, которые характеризуются высоким уровнем ликвидности, отсутствием обстоятельств, которые могли бы затруднить процесс обращения взыскания на залог, либо существенно его усложнить, материальной значимостью для залогодателя.

Методология оценки кредитного риска ПАО «Норвик Банк» для его минимизации должна включать:

- качественный анализ кредитного риска, заключаемый в идентификации факторов риска (выявлении его источников). Говоря о качественной оценке кредитного риска учитывается наличие связанного кредитования и концентрацию кредитного риска;

- количественную оценку кредитного риска, которая предполагает определение уровня (степени) риска в терминах ожидаемых/неожидаемых/стрессовых потерь в рамках отдельного заемщика или кредитного портфеля банка;

- при кредитовании иностранных контрагентов банк оценивает возможность возникновения странового риска и риска неперевода средств.

В качестве инструментов управления кредитными рисками банк должен использовать систему лимитов и ограничений кредитного риска, систему обеспечения исполнения обязательств, а также систему мониторинга и контроля финансового положения заемщиков (эмитентов, контрагентов, групп взаимосвязанных заемщиков) и соблюдения условий предоставления кредитных продуктов, договоров, сделок.

ЗАКЛЮЧЕНИЕ

Сделаем краткий вывод по результатам написания данной курсовой работы. Оборотный капитал является частью капитала субъекта хозяйствования, которая имеет не длительный срок использования и постепенно переносит свою стоимость на стоимость производимых благ.

Предприятия, вне зависимости от их организационно-правовой формы собственности, вида и сферы деятельности (торговля, промышленность или сфера услуг), не могут осуществлять свою деятельность без оборотного капитала.

Информация о капитале предприятия отражается в балансе, целесообразно дать определение данному документу. Так, баланс – это система показателей, которые сгруппированы в ведомость в виде таблицы, отображающих наличие хозяйственных средств и источников их формирования в денежном выражении на конкретную дату.

Оборотные средства коммерческого банка – это те денежные средства, которые были вложены в оборотные фонды и фонды обращения. Данный показатель характеризует активы коммерческого банка.

Собственные оборотные средства банка характеризуют часть собственного капитала банка, величина которых численно приравнивается к сумме превышения текущих активов банка над его текущими обязательствами.

Аналитическая глава курсовой работы была построена на фактических данных ПАО «Норвик Банк». Публичное акционерное общество «Норвик Банк» – один из крупнейших региональных банков Кировской области, который успешно работает на финансовом рынке на протяжении 28 лет.

В 2018 году ПАО «Норвик Банк» обеспечивал запас мгновенных и текущих ликвидных средств гораздо выше нормируемой величины. На 01.01.2019 г. созданный запас превышает требуемую нормативами величину более чем в 18 раз. По показателям устойчивости банк стабильно занимает самые высокие позиции и всегда входит в 100 лучших банков России.

В 2018 году произошло некоторое перераспределение структуры капитала. Так, доля основного капитала сократилась, а оборотного, соответственно, увеличилась на 0,19 п. п. Данное изменение является незначительным, однако, сама тенденция увеличения доля оборотного капитала в общей его структуре является положительной, ведь оборотные средства, на формирование которых направлен оборотный капитала, являются более ликвидной частью имущества коммерческого банка.

Чистая ссудная задолженность исследуемого коммерческого банка выросла на 899736 тыс. руб. или на 16,47 %. При этом необходимо обратить внимание на тот факт, что общий рост чистой ссудной задолженности был обеспечен как ростом задолженности, срок погашения которой еще не наступил, так и ростом просроченной задолженности. Негативной тенденцией является тот факт, что темп роста суммы просроченной задолженности значительно выше темпа роста совокупной задолженности и задолженности, срок выплат по которой еще не наступил. В структуре ссудной задолженности ПАО «Норвик Банк» в 2017 – 2018 гг. произошли негативные изменения, которые характеризуются ростом доли просроченных выплат, который составил 1,83 п. п.

Общая стоимость оборотных средств коммерческого банка в исследуемом периое увеличилась на 8,37 % (или на 980350 тыс. руб.). При этом рост стоимости оборотных средств организации происходил на счет роста стоимости высоколиквидных оборотных средств – на 278662 тыс. руб. или на 35,70 %, за счет роста стоимости среднеликвидных оборотных средств – на 100890 тыс. руб. или на 1,22 % и за счет роста стоимости низколиквидных оборотных средств – на 599798 тыс. руб. или на 22,54 %. Максимальная доля в общей структуре оборотных средств ПАО «Норвик Банк» принадлежит среднеликвидным оборотным средствам (в 2017 году – 70,60 %, в 2018 году – 65,94 %). Минимальная доля принадлежит высоколиквидным оборотным средства (в 2017 году – 6,67 %, в 2018 году – 8,35 %), доля которых выросла на 1,68 п. п., однако по прежнему имеет минимальное значение. Отрицательной тенденцией является тот факт, что максимальный рост зафиксирован по доле низколиквидных оборотных средств коммерческого банка.

Эффективность использования оборотного капитала ПАО «Норвик Банк» в 2017 – 2018 гг. сократилась. Данный факт проявляется в сокращении и без того низкого коэффициента оборачиваемости и в росте длительности одного оборота. Снижение эффективности использования оборотного капитала банка происходило на фоне снижения процентных доходов банка и на фоне роста среднегодовой стоимости оборотного капитала.

Представленный в работе анализ выявил тенденцию, которая является отрицательной и говорит о увеличении вероятности кредитного риска для банка. Так, если обратить на динамику процентных доходов коммерческого банка, то она также отрицательна (доходы сократились), что могло стать следствием роста суммы просроченной задолженности, то есть задолженность не возвращается, соответственно, проценты по ней также не оплачиваются. Таким образом, наступает вероятность финансового риска для коммерческого банка.

В целях выхода из сложившейся ситуации специалистам банка необходимо совершенствовать методологию оценки кредитного риска.

Методология оценки кредитного риска ПАО «Норвик Банк» для его минимизации должна включать:

- качественный анализ кредитного риска, заключаемый в идентификации факторов риска (выявлении его источников). Говоря о качественной оценке кредитного риска учитывается наличие связанного кредитования и концентрацию кредитного риска;

- количественную оценку кредитного риска, которая предполагает определение уровня (степени) риска в терминах ожидаемых/неожидаемых/стрессовых потерь в рамках отдельного заемщика или кредитного портфеля банка;

- при кредитовании иностранных контрагентов банк оценивает возможность возникновения странового риска и риска неперевода средств.

В качестве инструментов управления кредитными рисками банк должен использовать систему лимитов и ограничений кредитного риска, систему обеспечения исполнения обязательств, а также систему мониторинга и контроля финансового положения заемщиков (эмитентов, контрагентов, групп взаимосвязанных заемщиков) и соблюдения условий предоставления кредитных продуктов, договоров, сделок.

Список литературы

I. Нормативно-правовые материалы

1. Гражданский кодекс Российской Федерации. Часть первая от 30.11.1994 г. № 51-ФЗ. Часть вторая от 26.01. 1996 г. № 14-ФЗ [Электронный ресурс]. – Доступ из справочно-правовой системы «Консультант Плюс». – Режим доступа: http//www.consultant.ru. (дата обращения: 26.01.2020).

2. Приказ Минфина России от 29.07.1998 № 34н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации». [Электронный ресурс]. – Режим доступа:http://www.consultant.ru/document/cons_doc_LAW_20081 /1c168131 b52f 87b01 e02551f76 b3a3c7e92049f6 / (дата обращения: 26.01.2020).

3. Приказ Минфина РФ от 13.06.1995 № 49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/ cons_doc_LAW_7152/ (дата обращения: 06.12.201826.01.2020).

II. Специальная литература

4. Акулич, В. А. Оборотные средства: понятие, значение и инструменты анализа: учебник / Акулич, В. А. – Москва: Экономика. Финансы. Управления, 2017. – 256 с.

5. Банковское дело: Учебник. / Под ред. Е.Ф. Жукова, Н.Д. Эриашвили. – Москва: ЮНИТИ, 2016. – 687 c.

6. Белозеров, С. А. Банковское дело: Учебник / С. А. Белозеров, О. В. Мотовилов. – Москва: Проспект, 2015. – 408 c.

7. Веретенникова О. Б., Лаенко О. А. Оценка эффективности использования оборотного капитала хозяйствующих субъектов // Управленец. – 2011. – № 11 – 12.

8. Жарковская, Е. П. Финансовый анализ деятельности коммерческого банка: Учебник / Е. П. Жарковская. – Москва: Омега-Л, 2018. – 128 c.

9. Перетятько, Н. М. Банковское дело. Управление в современном банке: Учебное пособие / Н. М. Перетятько, А. А. Рождествина. – Москва: КноРус, 2018. – 304 c.

10. Родионова, В. М. Финансы: учебник / В.М. Родионова. – Москва: Финансы и статистика, 2013. – 400 с.

11. Савицкая, Г. В. Теория анализ хозяйственной деятельности: Учебное пособие / Г.В. Савицкая. – Москва: ИНФРА-М, 2016. – 288 с.

12. Финансы предприятий: учебник / под ред. М. В. Романовского. – СПб.: Издат. дом «Бизнес-пресса», 2010. – 528 с.

III. Электронные средства информации

13. Веретенникова, О. Б., Лаенко, О. А. Сущность оборотного капитала предприятия и его Классификация [Электронный ресурс]: Вестник ОмГУ. Серия: Экономика. 2012. №2. – Режим доступа: https://cyberleninka.ru/article/n/suschnost-oborotnogo-kapitala-predpriyatiya-i-ego-klassifikatsiya (дата обращения: 26.01.2020).

14. Кучеров А. В. Источники формирования оборотного капитала промышленных предприятий [Электронный ресурс]: Научный журнал КубГАУ – Scientific Journal of KubSAU. 2011. № 68. – Режим доступа: https://cyberleninka.ru/article/n/istochniki-formirovaniya-oborotnogo-kapitala-promyshlennyh-predpriyatiy (дата обращения: 26.01.2020).

15. Лапуста М. Г., Мазурина Т. Ю., Скамай Л. Г. Финансы организаций (предприятий) [Электронный ресурс]: учебник. – Москва: ИНФРА-М, 2011. – 575 с. – Режим доступа: file:///C:/Users/User-PC/Downloads/suschnost-oborotnogo-kapitala-predpriyatiya-i-ego-klassifikatsiya.pdf. (дата обращения: 26.01.2020).

16. Уровни регулирования бухгалтерского учета – нормативные документы по полочкам / Скорая бухгалтерская помощь [Электронный ресурс]. – Режим доступа: http://pommp.ru/buhgalterskiy-uchet/urovni-regulirovaniya-buhgalterskogo-ucheta-normativnyie-dokumentyi-po-polochkam/ (дата обращения: 26.01.2020).

17. Финансы организаций (предприятий) [Электронный ресурс]: учебник / под ред. Н. В. Колчиной. – 5-е изд., перераб. и доп. – Москва: ЮНИТИ-ДАНА, 2011. – 407 с. – Режим доступа: file:///C:/Users/User-PC/Downloads/suschnost-oborotnogo-kapitala-predpriyatiya-i-ego-klassifikatsiya.pdf. (дата обращения: 26.01.2020)

18. Шеремет, А. Д., Ионова, А. Ф. Финансы предприятий: менеджмент и анализ [Электронный ресурс]: учеб. пособие. – 2-е изд., испр. и доп. – Москва: ИНФРА-М, 2007. – 479 с. – Режим доступа: file:///C:/Users/User-PC/Downloads/suschnost-oborotnogo-kapitala-predpriyatiya-i-ego-klassifikatsiya.pdf. (дата обращения: 26.01.2020)

Приложения

Приложение Б

-

Родионова, В. М. Финансы: учебник / В.М. Родионова. – Москва: Финансы и статистика, 2013. – 400 с. ↑

-

Кучеров А. В. Источники формирования оборотного капитала промышленных предприятий [Электронный ресурс]: Научный журнал КубГАУ – Scientific Journal of KubSAU. 2011. № 68. – Режим доступа: https://cyberleninka.ru/article/n/istochniki-formirovaniya-oborotnogo-kapitala-promyshlennyh-predpriyatiy (дата обращения: 26.01.2020). ↑

-

Акулич, В. А. Оборотные средства: понятие, значение и инструменты анализа: учебник / Акулич, В. А. – Москва: Экономика. Финансы. Управления, 2017. – с. 106. ↑

-

Веретенникова, О. Б., Лаенко, О. А. Сущность оборотного капитала предприятия и его Классификация [Электронный ресурс]: Вестник ОмГУ. Серия: Экономика. 2012. №2. – Режим доступа: https://cyberleninka.ru/article/n/suschnost-oborotnogo-kapitala-predpriyatiya-i-ego-klassifikatsiya (дата обращения: 26.01.2020). ↑

-

Акулич, В. А. Оборотные средства: понятие, значение и инструменты анализа: учебник / Акулич, В. А. – Москва: Экономика. Финансы. Управления, 2017. – с. 107. ↑

-

Там же. ↑

-

Банковское дело: Учебник. / Под ред. Е.Ф. Жукова, Н.Д. Эриашвили. – Москва: ЮНИТИ, 2016. – c. 144. ↑

-

Савицкая, Г. В. Теория анализ хозяйственной деятельности: Учебное пособие / Г.В. Савицкая. – Москва: ИНФРА-М, 2016. – 288 с. ↑

-

Перетятько, Н. М. Банковское дело. Управление в современном банке: Учебное пособие / Н. М. Перетятько, А. А. Рождествина. – Москва: КноРус, 2018. – c. 104. ↑

-

Банковское дело: Учебник. / Под ред. Е.Ф. Жукова, Н.Д. Эриашвили. – Москва: ЮНИТИ, 2016. – c. 146. ↑

-

Жарковская, Е. П. Финансовый анализ деятельности коммерческого банка: Учебник / Е. П. Жарковская. – Москва: Омега-Л, 2018. – c. 88. ↑

-

Белозеров, С. А. Банковское дело: Учебник / С. А. Белозеров, О. В. Мотовилов. – Москва: Проспект, 2015. – c. 112. ↑

-

Жарковская, Е. П. Финансовый анализ деятельности коммерческого банка: Учебник / Е. П. Жарковская. – Москва: Омега-Л, 2018. – c. 90. ↑

-

Банковское дело: Учебник. / Под ред. Е.Ф. Жукова, Н.Д. Эриашвили. – Москва: ЮНИТИ, 2016. – c. 107. ↑

-

Перетятько, Н. М. Банковское дело. Управление в современном банке: Учебное пособие / Н. М. Перетятько, А. А. Рождествина. – Москва: КноРус, 2018. – c. 105. ↑

-

Уровни регулирования бухгалтерского учета – нормативные документы по полочкам / Скорая бухгалтерская помощь [Электронный ресурс]. – Режим доступа: http://pommp.ru/buhgalterskiy-uchet/urovni-regulirovaniya-buhgalterskogo-ucheta-normativnyie-dokumentyi-po-polochkam/ (дата обращения: 26.01.2020). ↑

-

Акулич, В. А. Оборотные средства: понятие, значение и инструменты анализа: учебник / Акулич, В. А. – Москва: Экономика. Финансы. Управления, 2017. – с. 111. ↑

-

Приказ Минфина России от 29.07.1998 № 34н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации». [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_20081/1c168131b52f87b01e02551f76b3a3c7e 92049f6 / (дата обращения: 26.01.2020). ↑

-

Приказ Минфина РФ от 13.06.1995 № 49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_7152/ (дата обращения: 26.01.2020). ↑

- Финансы как инструмент регулирования экономики (Понятие и признаки финансов)

- Стороны проекта

- Автоматизация учета труда и заработной платы (Организационная структура управления предприятием)

- Способы выражения сравнения в английском языке

- Фразеологические средства и перевод

- Конфликты между школьниками (Теоретические подходы к исследованию конфликтов между школьниками)

- Формирование корпоративного имиджа компании (Совершенствование корпоративного имиджа ООО «CarTeh Плюс»)

- Методы повышения производительности труда

- Отношения родителей и подростков (Анализ результатов исследования)

- Роль игровой деятельности в развитии межличностных отношений дошкольников ( Экспериментальное исследование)

- Управление поведением в конфликтных ситуациях (Способы протекания конфликта)

- Кадровая стратегия в системе стратегического управления организацией (Элементы и виды стратегий управления персоналом)