Оборотные активы предприятия (Сущность, состав, и формирование оборотных активов , состав и структура средств)

Содержание:

Введение

Актуальность темы. Каждое предприятие, начиная свою деятельность, должно располагать определенной денежной суммой. Оборотные средства предприятий призваны обеспечивать непрерывное их движение на всех стадиях кругооборота с тем, чтобы удовлетворять потребности производства в денежных и материальных ресурсах, обеспечивать своевременность и полноту расчетов, повышать эффективность использования оборотных средств.

Проблема эффективного хозяйствования торговых предприятий включает лучшее использование их фондов, и в первую очередь - оборотных средств. Наличие у предприятия достаточных оборотных средств является необходимой предпосылкой для его нормального функционирования в условиях рыночной экономики.

Основное место в оборотных средствах занимают средства, авансированные в товарно-материальные ценности. К ним относятся товары, производственные запасы и другие товарно-материальные ценности.

Производственные запасы включают сырье, основные материалы и покупные полуфабрикаты, малоценные и быстроизнашивающиеся предметы.

Некоторая часть оборотных средств торговых предприятий может находиться в расчетах. Это задолженность покупателей за реализованные им товары (по расчетным документам, переданным в банк); задолженность населения за товары, проданные им в кредит; суммы по претензиям; различная дебиторская задолженность (покупатели по неоплаченным расчетным документам, расчеты по возмещению материального ущерба и др.). Как правила, дебиторская задолженность возникает вследствие несоблюдения финансовой и платежной дисциплины и слабой работы по сохранности собственности, что требует пристального внимания со стороны торговых работников.

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования — одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источ пополнения, изучать эффективности их использования.

курсовой работы изучение формирования оборотных организации.

Задачи работы:

- рассмотреть , состав и оборотных средств;

- формирование оборотных ;

- охарактеризовать торговое ЗАО «Доминант»;

- оборотные активы торгового ЗАО «Доминант» и принципы их ;

- дать предложения и по эффективности оборотными акти на предприятии ЗАО «Доминант».

исследования оборотные торгового .

Предметом исследования источники формирование ных активов ЗАО «Доминант».

работы из введения, трех , четырех параграфов, , списка использованных , приложений.

1. Сущность, состав, и формирование оборотных активов , состав и структура средств

активы — оборотные предприятий, фирм, емые в активе их бухгалтерского .

В балансе оборотные средства во втором разделе баланса «Оборотные ». [[1]].

Активы , которые в результате его деятельности переносят свою на готовый , принимают однократное в процессе производства, при этом натурально-вещественную , называются средствами, и это является их сущностью. [[2]].

Материальной производства являются ственные фонды в средств труда. В функционирования труда и предметы по-разному и в степени переносят стоимость на стоимость продукта. Этим и деление про фондов на основные и [[3]].

Функция оборотных состоит в платежно-расчетном ании кругооборота ценностей на стадиях , производства и . В этом случае оборотных фондов в каждый времени отражает материальных факторов , а движение средств − оборот , платежей.

Движение производственных фондов и обращения одинаковый характер и единый процесс. Это возможность оборотные про фонды и фонды в единое понятие - средства.

Оборотные - это совокупность средств, авансиро для создания и использования производственных фондов и обращения для чения непрерывного производства и реализации (Приложение 1).

На каждом предприятии оборотных средств, их и структура зависят от и сложности , длитель производственного цикла, сырья, условий его , принятого порядка и т.п. В различных удельный вес оборотных фондов в производственных фондов неодинаков. [[4]].

Организация средств на включает определение в оборотных средствах, их со, структуры, источников фор и их регулирование, использованием оборотных .

В зависимости от места в кругооборота оборотные делятся на производственные фонды и обращения, от источников - на собственные и заемные [[5]].

производственные — это предметы труда (, основные материалы и , вспомогательные материалы, топ, тара, части и др.); средства со сроком службы не 1 года или стоимостью не 50-кратного минимального размера труда в месяц ( и быстроизнашивающиеся и инструменты); производство и расходы периодов.

Фонды - это средства предприятия, в запасы го продукции, товары , но неоплаченные, а также в расчетах и денежные в кассе и на . [[6]].

Оборотные производственные и фонды обращения, в постоянном движении, бесперебойный средств. При этом постоянная и закономерная форм авансированной : из денежной она в товарную, затем в дственную, снова в и денежную. Таким об возникает ктивная необходимость средств для обеспечения движения тех и других в создания производственных запасов, за незавершенного производства, продукции и условий для ее реализации. [[7]].

1.2. оборотных

Формирование оборотных является одной из функций финансового менеджмента. формированием активов предприятия целям обеспечения потребности в них соответствующими средствами и структуры источников этих средств. С этой цели политика оборотных активов, на предприятии.

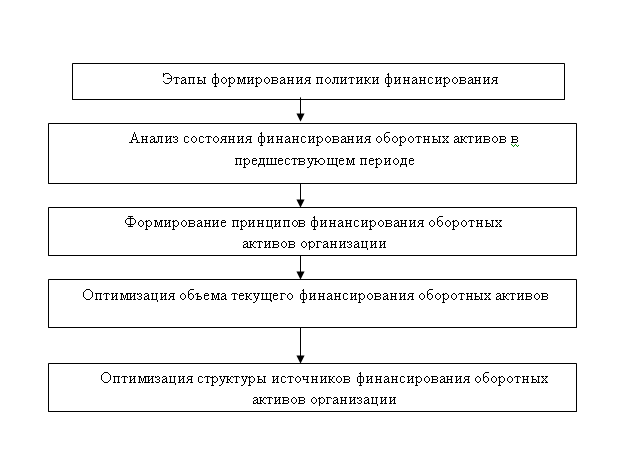

формирования оборотных представляет часть общей управления его оборотными , заключающаяся в оптимизации и состава источников их формирования с обеспечения эффективного собственного капитала и финансовой сти предприятия. [[8]].

Разработка формирования оборотных осуществляется по следующим этапам ( 2.)

Анализ состояния оборотных активов в предшествующем периоде. целью анализа является уровня достаточности средств, инвестируемых в активы, а степени эффективности структуры источников их с позиций влияния на устойчивость пред. [[9]].

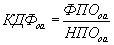

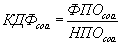

На первом этапе проводится оценка финансовых средств, в оборотные , с позиций удовлетворения по в них в предшествующем периоде. оценка проводится на коэффициента финансирования оборотных предприятия в целом, в том собственных оборотных . Расчет коэффициентов осуществляется по формулам:

;

;

где КДФоа — коэффициент финансирования оборотных в рассматриваемом ;

КДФcоа — коэффициент достаточности собственных оборотных ;

ФПОоа — фактический период оборотных в днях в рассматриваемом ;

НПОоа — норматив оборотных предприятия в днях, вленный на рассматриваемый период;

ФПОсоа — период оборота оборотных активов в днях в периоде;

НПОcоа — собственных оборотных предприятия в днях, на соответствующий рассматриваемый . [[10]].

На втором анализа рассматриваются и уровень чистых обо активов (чистого капитала) и изменения этих ателей по отдельным . Для оценки уровня оборотных активов ( рабочего капитала) соответствующий коэффициент, рассчитывается по следующей :

где Кчоа — чистых оборотных (чистого рабочего ) предприятия;

ЧОА — средняя чистых активов (чистого капитала) предприятия в периоде;

ОА — средняя оборотных (рабочего капитала) иятия в рассматриваемом .

На третьем этапе изучаются и уровень текущего нсирования оборотных (текущих финансовых ) предпри в отчетном периоде, потребностями его финансового .

Объем текущего оборотных (текущих финан потребностей) предприятия по следующей формуле:

ОТФоа = Зтмц + ДЗ - КЗ ,

ОТФоа — средний текущего финансирования активов (текущих потребностей) предприятия в периоде;

Зтмц — сумма запасов ценностей в составе активов предприятия в периоде;

ДЗ — сумма дебиторской предприятия в рассматриваемом ;

КЗ — средняя сумма задолженности в рассматриваемом периоде. [[11]].

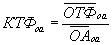

текущего финансирования активов (текущих нсовых ) предприятия оценивается на соответствующего коэффициента, рассчитывается по следующей :

где КТФоа — текущего финансирования активов (текущих финансовых ) предприятия в рассматриваемом ;

ОТФоа — средний текущего финансирования активов (текущих потребностей) предприятии в периоде;

ОА — сумма оборотных предприятия в рассматриваемом .

На четвертом этапе рассматривается суммы и удель веса отдельных финансирования оборотных предприятия в периоде. В процессе заемных источников оборотных активов эти рассматриваются в сроков их использования ( и краткосрочных) и видов кредита (финансового и ).

Формирование финансирования оборотных предприятия. Эти принципы отражать общую финансового предприятия с позиций соотношения уровня до и риска финансовой . В процессе принципов финансирования активов используется их икация по периоду , т.е. в общем их выделяются постоянная и их части. [[12]].

Существует три подхода к финансированию чных групп активов предприятия:

1) подход к финансированию активов предполагает, что за счет и долгосрочного капитала должны постоянная часть активов и примерно переменной их . Вторая половина части оборотных должна финансироваться за краткосрочного ого капитала. Такая (тип политики) оборотных активов обеспечивает уровень устойчивости предприятия.

2) (или компромиссный) к финансированию оборотных предполагает, что за собственного и долгосрочного ого капитала должна постоянная часть активов, в то как за счет краткосрочного капитала — весь переменной их части. модель ( политики) финансирования активов обеспечивает уровень финансовой предприятия и использования собственного , приближенную к норме прибыли на .

3) Агрессивный к финансированию оборотных активов , что за счет собственного и заемного капитала лишь доля постоянной их (не более половины), в то как за счет краткосрочного капитала — пре доля постоянной и вся части оборотных . Такая модель ( политики) проблемы в обеспечении платежеспособности и финансовой предприятия. Вместе с тем, она осуществлять деятельность с минимальной бностью в собственном , а следовательно, обеспечивать при равных наиболее высокий его рентабельности. [[13]].

На этапе расчетов объем задолженности в предстоящем периоде. прогнозируемого объема кредиторской предприятия в периоде осуществляется по формуле:

,

,

где КЗп — объем кредиторской предприятия;

КЗт — фактическая сумма задолженности предприятия по операциям в аналогичном периоде;

КЗвн — фактическая сумма кредиторской задол (кредиторской задолженности видов) в аналогичном периоде;

КЗпр — средняя сумма просроченной задол предприятия (всех ) в аналогичном предшествующем оде;

Tp — планируемый темп объема продукции, выраженный дробью.

На втором расчетов, исходя из определенных объемов запасов ценностей, дебиторской , а также прогнозируемого кредиторской , определяется прогнозируемый текущего финансирования активов (текущих потребностей) .

Расчет осуществится по формуле:

ОТФп = Зп + ДЗп - КЗп ,

где ОТФп — объем текущего оборотных (текущих финансовых ) предприятия;

Зп — планируемый запасов товарно-материальных в составе активов предприятия;

ДЗп — объем дебиторской предприятия;

КЗп — прогнозируемый кредиторской предприятия. [4, c. 99].

в предстоящем периоде финансового цикла не меняется, то прогнозируемого объема финансирования оборотных (текущих финансовых ) предприятия по упрощенной формуле:

ОТФп = ПФЦ × ОРп ,

ОТФп — прогнозируемый объем финансирования оборотных (текущих потребностей) предприятия;

ПФЦ — финансового цикла , в днях;

ОРп — планируемый объем продукции.

На третьем расчетов с учетом в процессе анализа рвов разрабатываются по сокращению прогнозируемого текущего финансирования активов (а соответственно и лжительности цикла) предприятия. внимание при разработке мероприятий уделяется сокращения дебиторской задолженности и — увеличению объема задолженности предп. [[14]].

Оптимизация источников финансирования активов предприятия. При определении этого финансирования выде следующие источников:

−собственный предприятия;

−долгосрочный кредит;

−краткосрочный кредит;

− (коммерческий) кредит;

− кредиторская предприятия [[15]].

Рассмотрев главу, сделать вывод: что р разработанной формирования и политики оборотных получают свое в сводном плановом — балансе формирования и ния оборотных .

Глава 2 Анализ активов на примере предприятия ЗАО «нант»

2.1. ЗАО «Доминант»

Люди за продуктами ежедневно, становятся неотъемлемой их жизни. персонал «Доминант» сделать эту часть ж каждого жителя как можно . Своим трудом, умением в магазинах «» каждому дому, семье возможность выбора, от приятной покупки, настроение.

Но главное – это создание профессионалов, которых объединяют и и дружеские отношения, а - преданность общему . Сегодня как , торговая сеть «» гордится своими , теми, кто стоял у компании, ее прочный фундамент, кто продолжает важную роль в стратегических компании, новым поколениям бесценный профессиональный и опыт.

У коллектива, за 15 лет вырос с 80 до человек большое . Компания растет, осваивая передовые торговли, в жизнь новые .

В перспективе компания «» будет направлять силы и поиск на повышение работы, расширение предлагаемых товаров и , более изучение потребностей поку.

Рассматриваемый магазин «» № 1 является частным иятием, специализируется по продаже товаров. Индивидуальный – Вахнина Т.Н. Магазин ложен по г. Самара, Ново-садовая, д. 317 а.

собственности – частная – предприниматель Вахнина Т.Н. работы – пн-сб 10:00–20:00; вс .

Магазин «Доминант» следующие виды :

▪ заказы, , хранение партий народного потребления и ими покупателей;

▪ закупка продовольственных и непродовольственных групп (товаров бытовой );

▪ продажа продовольственных и товаров химии;

▪ оказание услуг – доставка на дом покупателей.[[16]]

В магазине «» реализуются группы продовольственных и некоторые виды товаров, в частности, бытовой , посуда, игрушки, , тип магазина - универсальный.

обслуживаемых покупателей магазина – со средними и высокими , в целом, обеспеченные покупателей.

2.2. Анализ активов ЗАО «»

Анализ таблицы 1 “ динамики и структуры активов ЗАО " Доминант " за с 2014-2016 ”. ( Приложение 3)

Из приведенных видно, что в течение емого периода с гг. оборотные ы положительно изменились в г. На 1101 тыс. р. или 12,18%, в г. Уменьшились на 887 тыс. руб., т.е. 8,74% и к концу года активы предприятия на 4436 тыс. руб., или на 47,94%, но при не сильно изменялась баланса: как на так и на конец анализируемого неизменно высока товарных запасов (70,44; 70,40 соответственно).

Как из вышеприведенных данных, в оборотных активов быстрыми росли запасы в 2016 году. объем запасов на года 9637 тыс. руб., из чего , что приращение товарных торговой организации за год свыше тысяч рублей. При обстоятельствах можно , что при такой доле увеличилась труднореализуемых активов, а при объемов реализации (работ, услуг) вливание приведет к умертвлению . Значительный перекос в активов в сторону отрицательно на ликвидности и финансовой организации, для торговой ЗАО " Доминант " это означает , неблагоприятную товара на складах, продаж и т.д.

Сумма средств в кассе и х организации в 2014 году на 25,53% тыс. р), в 2015 году на (471 тыс. р) и к 2016 на 10,41%, или на 269 рублей. На основании полученных данных - в того, что денежные занимают 20% валюты актива , можно утверждать, что это фактор, объем средств, в организации на конец периода, в виду кредиторской задолженности, - это, всего, запас на случай денежных потоков в ре различий в объемах и закупок, а других непред расходов.[[17]]

Темпы дебиторской и кредиторской не дают полной картины. Поэтому, для , достаточно ли у организации оборотных активов, покрыть краткосрочные , исчислим коэффициент ликвидности:

Конец года:

Кт. л. = раздела II актива / Итог раздела V баланса = 10140/6733 = 1,5

2015 :

Кт. л. = Итог раздела II баланса / Итог V пассива баланса = = 1,81

Конец года:

Кт. л. = Итог II актива баланса / раздела V пассива = 13689/9091 = 1,51.

учесть, что нормативное коэффициента ликвидности при структуре баланса быть 2,0, то у ЗАО " Доминант " недостаточно активов для погашения краткосрочных обязательств. , администрация организации должна политики наращивания активов при снижении кредиторской .

Устойчивость финансового может быть путем:

ускорения капитала в активах, в результате произойдет его относительное на рубль оборота;

уменьшения и затрат (до норматива);

собственного оборотного за счет внутренних и источников.

показателем при анализе активов является их , которая выражается оборота в и числом оборотов в течение периода.[[18]]

Наиболее является показатель в днях. Его как частное от деления величины материальных на среднегодовой оборот по товаров:

ОМА = = 300,33.

Скорость материальных активов = = 1, 20.

Для ускорения оборачиваемости активов необходимо способствовать процессов их транспортировки, запасов, увеличению продаж, организации хозяйственной .

Анализируя дебиторскую , следует сравнить ее с размером задолженности, определив долга:

на начало :

Кд = 1076/5126=0,21

на конец :

Кд = 1175/9091=0,13.

дебиторской задолженности зависит от объема , что отражает коэффициент объема и средней суммы задолженности - оборачиваемость задолженности:

= 13750/1125,50 = раз.

Однако наиболее выражением оборачиваемости продолжительность оборота в :

ОДЗд = = 29,47 дн.

Таким , организация не должна большую дебиторскую за, так как это приводит к оборотных средств, к за их оборачиваемости, что, в конечном , ведет к образованию по в дополнительных средств и ухудшает состояние организации.

денежных средств, в организации на момент, - это, скорее страховой запас на несбалансированности денежных в результате в объемах реализации и , а также других расходов. Однако как их наличие, так и не являются положительными в работе органи. Это объясняется тем, что денежные сами по , без использования их в деятельности, не приносят , а их недостаток может к неплатежеспособности.

таблицы 2 “Анализ и структуры внеоборотных активов ЗАО "" за период 2014-2016гг."( 4)

Как видно из , приращение внеоборотных шло в основном по линии основных средств. Так стоимости ОС в 2014. Составило 674 тыс. р., в 2015г. спад стоимости ОС на 461 тыс. руб., но к 2016г. Увеличение средств 1154 тыс. р. или 79,97% к года.

Таким , за анализируемый период в ЗАО " " собственный и привлеченные средства на играют решающую в составе источников , можно вывод, что основной ющей источников средств именно эти статьи .[[19]]

Распределение пока не является . Основную массу организация направила на оборотных , что вызвано спецификой деятельности. Но даже и при условиях коэффиц текущей на 2016г. составил 1,51, что норматива, следовательно, организация пока еще не перекрыть дными активами инертную массу средств.

Движение и основных ЗАО " Доминант "(Приложение 5)

коэффициент износа средств:

на начало :

Кизн = = 0,24

на конец года:

= 946/3661 = 0,26.

Таким , процент обновления

ОС - (Кобн =

Анализ годности средств осуществляется расчета коэффициента :

на начало :

Кгодн = 1519/1990 = 0,76.

на года:

Кгодн = = 0,73.

Дл определения эффективности основных , рассчитаем следующие :

фондоотдача:

Фо = 13750/2825,5 = 4,87.

:

Фе = 2825,5/13750 = 0,21 (отчетный );

Фе = 1990/10120 = 0,20 ( год).

влияние на сумму основных товарооборота:

(13750-10120) * 0,21 =

влияние на сумму основных фондоемкости:

(0,21-0, 20) = 137,50.

фондовооруженность:

Фв = = 353, 19.

фондооснащенность:

Фос = = 235,46.

Таким , в торговой организации ЗАО " " на каждый рубль средств 4,87 рублей товарооборота. фондоемкости показывает стоимости основных на один товарооборота. Показатель достаточно высок, как и фондооснащенности, определяемый как средне стоимости всех средств к среднесписочной всех торговых .

Вывод по главе: Все сказанное позволяет сделать , что финансовое состояние организации довольно устойчивым и .

Вместе с тем, как показывают проведенного анализа, изация еще достаточными резервами для улучшения своего состояния. Для этого ему более использовать производственную организации, сократив машин, оборудования, рабочей , материальных и ресурсов; более реагировать на конъюнктуру , изменяя в соответствии с его ассортимент и ценовую политику. Все это увеличить прибыль, собственный оборотный и достигнуть оптимальной финансовой баланса.

Так же необходимо в сохранить положительную показателей активности и рентабельности.

3 Совершенствование управления активами

3.1 Предложения и по эффективности оборотными активами в ЗАО «»

Изученные в процессе курсовой работы позво сделать вывод, что на этапе бухгалтерский является основным источником для финансово-хозяйственной деятельности .[[20]]

В результате проделанной можно сделать предложения и :

1. В процессе анализа организации ЗАО " Доминант " еживается положительная выраженная в имущественного . Особую опасность для положения организации значительный в структуре активов и фирмы. Так в активах большой удельный вес запасы, а в - кредиторская задолженность, что сказывается на ликвидности и устойчивости организации.

2. Для отрицательных анализа организации ре установление оптимального товарных запасов, ение затоваривания и товаров, способствовать оборота товарных с помощью автоматизированной управления, а оборотный капитал, потребность в кредитных рсах. Повышение точности , качественно процесс подго и принятия решений, что способствовать уменьшению мкости обработки и использования , а также снижению за на неликвидные товары, ежедневной в долгосрочной перспективе.

3. капитал играет из решающих ролей в источников , коэффициент автономии сорок три процента, что , конечно не дотягивает до , но на основании можно утверждать.

4. организация ЗАО " Доминант " не к краткосрочным заимствованиям в кредитов и на срок менее 1 . Долгосрочные составляют незначительный вес в валюте - 7,18% на конец года, 1,31% на 2015 года и на конец года. Получение и займов шло стабильно.

5. видами кредиторской для торговой орга ЗАО " Доминант " является перед поставщиками и ами, удельный вес по данным года наиболее высок - на года 94,77%, на года - 98,03% от объема нности.

6. Преобладающую пассива баланса, источники средств , составляют и привлеченные средства, доля в валюте баланса 98%. Это указывает на зависимость от внешних , но в тоже время высокую часть капитала предприятия, является покрытия текущих , а это положительный показатель.

7. внеоборотных активов организации шло по линии основных средств. Так стоимости основных составило за год 1154 рублей, или к началу года.

средств пока не эффективным. Основную средств направила на прирост активов, что вызвано торговой деятельности. Но и при таких коэффициент ликвидности составил 1,51, что норматива, следова, торговая пока еще не может ликвидными активами инертную массу средств.

8. При темпах роста заимствований и увеличении роста привлеченных , у организации нет пути для укрепления финансовой , как наращивание собственного . Увеличить уставной можно за привлечения допол средств учредителей, что повысить коэффициент авто.

9. Для того, улучшить финансовое , в частности повышения устойчивости торговой ЗАО " Доминант ", увеличить оборачиваемость оборотных средств, тем устранить дисбаланс в и пассивах.

10. на предотвращение или устранение для бизнеса явлений использования всего совре менеджмента, разработки и на предприятии специальной , имеющей стратегический , позволяющей временные затруднения, и преумножить рыночные при любых обстоятельствах, в основном на ресурсы.

11. Вместе с тем, как результаты проведенного , организация располагает еще резервами для улучшения своего состояния. Для этого ему более полно использовать мощность , сократив простои , оборудования, рабочей , материальных и финансовых ре; более реагировать на конъюнктуру , изменяя в соответствии с его ассортимент продукции и политику. Все это увеличить прибыль, собственный оборотный ка и достигнуть более финансовой баланса.

12. Предлагается развития предприятия активное исследование , создание системы продвижения и продукции.

13. Все сказанное позволяет сделать , что финансовое со анализируемой организации довольно устойчивым и ста.

Заключение

Трудно значение использования оборотных . В результате изучения можно сделать краткие вы.

Для нормального функционирования предприятия оборотные средства, собой средства, используемые для приобретения оборотных и фондов обращения.

средства - это в денежной форме , принимающая в процессе кругооборота средств оборотных и фондов обращения, для поддержания непре кругооборота и возвращающаяся в форму его завершения.

Эффективное оборотных активов выбор политики оборотными на конкретный период предприятия. Суть управления оборотным состоит в оп достаточного уровня и структуры текущих и в определении величины и источников их . Можно выделить три модели управления средствами: агрессивную, и умеренную.

черта современного - нехватка у предприятий обо средств. А значит отметить, что и объективный анализ , наличия, эффективности оборотных средств руководству определить резервы эффективности оборотных средств .

Ускорение оборотных средств высвободить значи суммы, и таким , увеличить сбыта товаров без до финансовых ресурсов, а средства использо в соответствии с предприятия «Доминант».

используемых источников

1. И.А. Финансовый менеджмент: . курс. — 2-е . — К: Эльга, Ника-Центр, 2015. – 656 с.

2. О.И. Финансовый менеджмент: управления финансами : Учеб. для вузов. — М.: ЮНИТИ-ДАНА, 2014. – 351 с.

3. Г.Г. Экономика торговли: пособие. – М.: Академия, – 144 с.

4. Ковалев В.В. в финансовый менеджмент. — М.: и статистика, 2013. – 768 с.

5. Л.И. Анализ хозяйственной в торговле: ник. – М.: Новое знание, 2014. – 544 с.

6. С.Н. Экономика торгового : Учебное пособие. – Мн.: знание, 2013. – 240 с.

7. В.А., Ломакин А.Л. Практикум по менеджменту: расчетов с процентами: . пособие. — М.: и статистика, 2015. – 112 с.

8. Незамайкин В.М., И.Л. Финансы организации. жмент и анализ: . пособие. — 2-е , перераб. и доп. — М.: , 2015. – 512 с.

9. Раицкий К.А. Экономика : Учебник. – М.: Издательско-торговая “Дашков и К ”, . – 1012 с.

”, . – 1012 с.

10. Титов В.И. предприятия: Учебник. — М: «Дашков и Кº», 2014. – 462 с.

11. Экономика (фирмы): / Под ред. проф. О.И. Волкова и доц. О.В. . — 3-е изд., перераб. и доп. — М.: ИНФРА-М, — 601 с.

12. Экономика фирмы: для вузов / Под ред. . В.Я. Горфинкеля, . В.А. Швандара. – М.: ЮНИТИ-ДАНА, – 461 с.

13. Экономика и организация торгового : Учебник / Под ред. А.Н. Соломатина. – М.: , 2013. – 292 с.

14. Экономика торгового . Торговое дело: . / Под ред. Л.А. Брагина. – М.: , 2004. – 314 с.

15. Экономика торговли и сферы . Учебное пособие / Под ред. Ю.А. – М.: МИПП ТОО “”, 1996. - 296 с.

16. Финансовый : Учебник под ред. Ковалевой — , 2014. – 284 с.

17. Финансовый менеджмент: теория и практика: Учебник / Под ред. Стояновой — 5-е изд. — М.: Перспектива, 2013. – 656 с.

18. Финансовый менеджмент: Учеб. пособие / Под ред. Е.И.Шохина. — М.: ИД ФБК-Пресс, 2011. – 404 с.

Приложение 1

Состав и структура оборотных средств

|

О |

БОРОТНЫЕ СРЕДСТВА

БОРОТНЫЕ СРЕДСТВА|

О |

Фонды обращения ( |

боротные производственные фонды (сфера производства)

боротные производственные фонды (сфера производства)

сфера обращения)

сфера обращения)

|

О |

Оборотные средства в производстве |

Готовая продукция |

Денежные средства (расчеты) |

боротные средства в производственных запасах

боротные средства в производственных запасах|

Сырье, основные материалы, покупные полуфабрикаты, вспомогательные материалы; топливо; тара; запасные части; малоценные и быстроизнашивающиеся предметы |

Незавершенное производство; полуфабрикаты собственного изготовления; расходы будущих периодов |

|

Денежные средства на счетах, в банке и в кассе; средства в расчетах; дебиторская задолженность |

Приложение 2

Основные этапы разработки политики финансирования оборотных активов

Приложение 3

Таблица 5 - Анализ динамики и структуры оборотных активов ЗАО «Доминант» за период с 2014-2016 гг.

|

Статьи оборотных активов |

Остаток на начало 2014г. |

Остаток на конец 2014г. |

Остаток на конец 2015г. |

Остаток на конец 2016г. |

Изменения (+,-) |

||||||

|

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

Соответственно по годам, тыс. руб. |

|||

|

Запасы, в том числе товары НДС по приобретенным ценностям Дебиторская задолженность краткосрочная Денежные средства |

6645 11 699 1684 |

73,51 0,12 7,73 16,83 |

7143 13 870 2114 |

70,44 0,13 8,58 20,84 |

5578 14 1076 2585 |

60,28 0,15 11,63 27,94 |

9637 23 1175 2854 |

70,40 0,17 8,58 20,85 |

+498 +2 +171 +430 |

-1565 +1 +206 +471 |

+4059 +9 +99 +269 |

Приложение 4

Анализ динамики и структуры вне оборотных активов ЗАО "Доминант" за период 2014-2016гг

|

Статьи вне оборотных активов |

на начало 2014г. |

на конец 2014г. |

на конец 2015г. |

на конец 2016г. |

Изменения (+,-) |

||||||

|

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

Соответственно по годам, тыс. руб. |

|||

|

Основные средства Прочие вне оборотные активы |

1306 78 |

94,36 5,63 |

1980 84 |

95,93 4,06 |

1519 88 |

94,52 5,47 |

2673 113 |

95,94 4,06 |

+674 +6 |

-461 +4 |

+1154 +25 |

|

Итого |

1384 |

100,0 |

2064 |

100,0 |

1607 |

100,0 |

2786 |

100,0 |

+680 |

-457 |

+1179 |

Приложение 5

Движение и наличие основных средств ЗАО " Доминант "

|

Показатели |

Остаток на начало года |

Поступило |

Выбыло |

Остаток на конец года |

|

Первоначальная (восстановительная) стоимость ОС Износ ОС Остаточная стоимость ОС |

1990 471 1519 |

1154,0 |

- |

3661 946 2673 |

-

Экономика предприятия (фирмы): Учебник / Под ред. проф. О.И. Волкова и доц. О.В. Девяткина. — 3-е изд., перераб. и доп. — М.: ИНФРА-М, 2007. — 154 с. ↑

-

Титов В.И. Экономика предприятия: Учебник. — М: Изд-во «Дашков и Кº», 2014. – 76 с. ↑

-

Иванов Г.Г. Экономика торговли: Учебное пособие. – М.: Академия, 2009. – 50 с. ↑

-

Ковалев В.В. Введение в финансовый менеджмент. — М.: Финансы и статистика, 2013. – 123 с. ↑

-

Иванов Г.Г. Экономика торговли: Учебное пособие. – М.: Академия, 2009. – 50 с. ↑

-

Экономика предприятия (фирмы): Учебник / Под ред. проф. О.И. Волкова и доц. О.В. Девяткина. — 3-е изд., перераб. и доп. — М.: ИНФРА-М, 2007. — 152 с. ↑

-

Дранко О.И. Финансовый менеджмент: Технологии управления финансами предприятия: Учеб. пособие для вузов. — М.: ЮНИТИ-ДАНА, 2014. – 50 с. ↑

-

Бланк И.А. Финансовый менеджмент: Учеб. курс. — 2-е изд. — К: Эльга, Ника-Центр, 2015. – 58 с. ↑

-

Экономика и организация деятельности торгового предприятия: Учебник / Под ред. А.Н. Соломатина. – М.: ИНФРА-М, 2013. – 115 с. ↑

-

Незамайкин В.М., Юрзинова И.Л. Финансы организации. Менеджмент и анализ: Учеб. пособие. — 2-е издание, перераб. и доп. — М.: Эксмо, 2015. – 18 с. ↑

-

Морошкин В.А., Ломакин А.Л. Практикум по финансовому менеджменту: технологии расчетов с процентами: Учеб. пособие. — М.: Финансы и статистика, 2015. – 19 с. ↑

-

Кравченко Л.И. Анализ хозяйственной деятельности в торговле: Учебник. – М.: Новое знание, 2014. – 248 с. ↑

-

Финансовый менеджмент: Учеб. пособие / Под ред. Е.И.Шохина. — М.: ИД ФБК-Пресс, 2011. – 214 с. ↑

-

Дранко О.И. Финансовый менеджмент: Технологии управления финансами предприятия: Учеб. пособие для вузов. — М.: ЮНИТИ-ДАНА, 2014. – 100 с. ↑

-

. Иванов Г.Г. Экономика торговли: Учебное пособие. – М.: Академия, 2009. – 76 с. ↑

-

Незамайкин В.М., Юрзинова И.Л. Финансы организации. Менеджмент и анализ: Учеб. пособие. — 2-е издание, перераб. и доп. — М.: Эксмо, 2015. – 78 с. ↑

-

Титов В.И. Экономика предприятия: Учебник. — М: Изд-во «Дашков и Кº», 2014. – 302 с. ↑

-

Незамайкин В.М., Юрзинова И.Л. Финансы организации. Менеджмент и анализ: Учеб. пособие. — 2-е издание, перераб. и доп. — М.: Эксмо, 2015. – 95 с. ↑

-

Кравченко Л.И. Анализ хозяйственной деятельности в торговле: Учебник. – М.: Новое знание, 2014. – 256 с. ↑

-

Финансовый менеджмент: Учеб. пособие / Под ред. Е.И.Шохина. — М.: ИД ФБК-Пресс, 2011. – 128 с. ↑

- Стратегии кадровой безопасности.

- Кадровые риски, связанные с привлечением новых сотрудников. Минимизация кадровых рисков

- Особенности политики мотивации персонала малых предприятий(Теоретические основы системы мотивации персонала)

- Управление эффективностью организации гостиничного бизнеса (Теоретические основы управления гостиничным бизнесом)

- Предпосылки возникновения технологии COM и область её использования

- Операционная система Windows 7

- менеджмент человеческих ресурсов (История развития психологии в сфере профессионального труда.)

- Анализ реализованных инновационных проектов (Понятие «инновационный мегапроект» и особенности управления ним)

- Роль кредита в современном обществе

- «Понятие и принципы патентного права»

- Методы управления инновационными проектами. Теоретические основы управления инновационными проектами

- Управление финансовыми ресурсами на предприятии (Роль и финансовых ресурсов в предприятия финансовых ресурсов и их)