Оборотные активы предприятия (Понятие, состав, структура и классификация оборотных активов)

Содержание:

Введение

Одним из факторов, влияющих на способность предприятия и продукции конкурировать, является капитал. Правильная и эффективная деятельность, проводимая организацией, в отношении капитала открывает широкие возможности в продвижении продукции завоевания соответствующих ниш на рынках. Поэтому, при формировании капитала собственник должен обращать внимание на то, что определённую часть поступлений придётся направить на рекламу или другие мероприятия, связанные с улучшением имиджа предприятия, тем самым, способствуя повышению конкурентоспособности.

В условиях рыночной экономики процессы формирования капитала, управления его структурой и эффективностью использования, установления рационального соотношения различных источников финансирования и, в связи с этим, качество управления финансовыми ресурсами начинают приобретать особую важность. В целом, можно сказать, что от достаточности уровня капитала зависит жизнеспособность хозяйствующего субъекта в течение всего периода функционирования.

Главной проблемой для каждой организации, которую необходимо определить, является достаточность денежного капитала для осуществления финансово-экономической деятельности, обслуживания денежного оборота, создания условий для экономического роста. Следовательно, существует объективная потребность во всестороннем изучении, анализе и разработке рекомендаций по повышению эффективности использования капитала хозяйствующего субъекта.

Актуальность темы определяется развернувшимися в Российской Федерации процессами стабилизации экономики, формированием финансового рынка и ростом кредитных ресурсов.

Целью написания работы является проведения анализа оборотных активов компании Магнит и выработки рекомендаций по их оптимизации.

Задачи:

- Понятие и классификация оборотных средств.

- Показатели эффективности оборотных активов.

- На примере компании Магнит провести анализ оборотных активов.

Объект исследования – оборотные активы компании Магнит на основе финансовой (бухгалтерской) отчетности.

Предмет исследования – финансово-хозяйственная деятельность предприятия.

Информационной базой для исследования послужили нормативно-правовые акты в области регулирования бухгалтерского учета, формы годовой бухгалтерской отчётности. Теоретической основой дипломной работы служат труды таких авторов как: Савицкая Г.А., Чечевицына Л.Н., Волков О.И., Донцова Л.В.

Курсовая работа состоит из введения, двух, заключения, списка используемых источников и одного приложения.

Глава 1 Теоретические основы анализа оборотных средств

Понятие, состав, структура и классификация оборотных активов

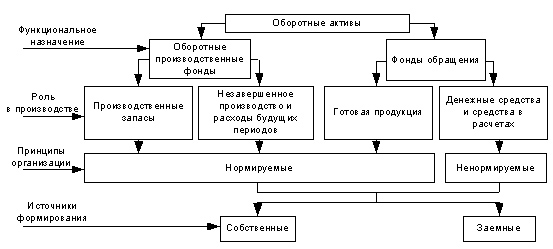

Оборотные средствапредставляют собой сумму денежных средств, авансированных для создания оборотных производственных фондов и фондов обращения.

Оборотные производственные фонды– это часть средств производства, которая один раз участвует в производственном процессе, сразу и полностью переносит свою стоимость на производимую продукцию и в процессе производства изменяет (сырье, материалы) или утрачивает (топливо) свою натурально-вещественную форму. К ним относятся: сырье, основные и вспомогательные материалы, комплектующие изделия, не законченная производством продукция, топливо, тара, спецодежда, расходы будущих периодов и др.[1]

Фонды обращениявключают средства, обслуживающие процесс реализации продукции (готовая продукция на складе; товары, отгруженные заказчикам, но еще не оплаченные ими; средства в расчетах; денежные средства в кассе предприятия и на счетах в банках). Они не участвуют в производственном процессе, но необходимы для обеспечения единства производства и обращения.

Оборотные средства обеспечивают непрерывность и ритмичность всех процессов, протекающих на предприятии: снабжения, производства, сбыта, финансирования. В оборотных средствах сосредоточено до 40% всех ресурсов предприятия. Оборотные средства предприятия постоянно находятся в движении, совершая кругооборот.Кругооборот начинается с оплаты денежными средствами необходимых предприятию материальных ресурсов, а заканчивается возвратом всех затрат на всем пути движения средств в виде выручки от реализации готовой продукции. Затем цикл повторяется.

Оборотные средства функционируют одновременно во всех стадиях, обеспечивая непрерывность процесса производства. Этим самым оборотные средства выполняют свою важнейшую функцию — производственную: денежное обеспечение непрерывности процесса производства.

В то же время оборотные средства выполняют и другую не менее важную функциюплатежно-расчетную. Выполнение этой функции зависит от наличия оборотных средств, необходимых для осуществления процесса реализации готовой продукции и завершения расчетов.

Для нормальной производственной и коммерческой деятельности предприятия требуется наличие оборотных средств в минимально необходимых размерах не только для авансирования их в производственную сферу, но и в сферу обращения. Правильная организация, сохранность и эффективность использования оборотных средств имеют большое значение для устойчивого финансового состояния предприятия.

Рисунок 1 – Состав и классификация оборотных средств

оборотный актив учет задолженность

Состав и структура оборотных средств не одинаковы в различных отраслях экономики. На каждом конкретном предприятии величина оборотных средств, их состав и структура зависят от множества факторов производственного, экономического и организационного характера, таких, как:

- Отраслевые особенности производства и характер деятельности.

- Сложность производственного цикла и его длительность.

- Стоимость запасов и их роль в производственном процессе.

- Условия поставки и ее ритмичность.

- Порядок расчетов и расчетно-платежная дисциплина.

- Выполнение взаимных договорных обязательств.

На величину готовой продукции, товаров отгруженных, дебиторской задолженности оказывают влияние такие факторы, как условия сбыта продукции, формы и состояние расчетов.

Рассматривая классификацию оборотных средств, их можно подразделитьна:

- По экономическому содержанию – на оборотные производственные фонды и фонды обращения.

- По способу формирования – на собственные и заемные.

- По методу планирования – на нормируемые и ненормируемые.

Деление оборотных средств на оборотные производственные фонды и фонды обращения обусловлено наличием двух сфер кругооборота средств – сферы производства и сферы обращения. Экономическое содержаниеоборотных производственных фондоввоплощено в предметах труда, которые, обслуживая производственный процесс, т.е. являясь объектом приложения средств труда и рабочей силы, трансформируются в готовый продукт, полностью перенося на него свою стоимость. Экономическое содержаниефондов обращениявоплощено в готовой продукции, денежных средствах и средствах в расчетах, обслуживающих процесс обращения общественного продукта.

Наличие собственных и заемных средств в обороте предприятия объясняется особенностями финансирования производственного процесса. Постоянная минимальная сумма средств для финансирования потребностей производства должна обеспечиваться собственными оборотными средствами.Собственные средствапредприятия – это прежде всего уставный капитал и прибыль, остающаяся в распоряжении предприятия после уплаты всех налогов. Временная потребность в средствах, связанная с объективными и субъективными причинами, покрывается за счет заемных средств. Наиболее типичными причинами недостатка собственных оборотных средств являются просроченная дебиторская задолженность, увеличение периода производственного цикла, расширение производства, увеличение товарных запасов, увеличение стоимости предметов труда и т.д. Кзаемным средствамотносятся кредиты банков, кредиторская задолженность и прочие пассивы.

Финансирование части оборотных средств за счет заемных средств считается совершенно нормальной операцией. Все предприятия в той или иной мере привлекают заемные средства для финансирования кругооборота оборотных средств. Более того, каждое предприятие имеет так называемыеустойчивые пассивы –неснижаемый, постоянный остаток кредиторской задолженности, состоящей из задолженности по заработной плате, перед бюджетом, по отчислениям в социальные фонды и т.п.

Проблема привлечения заемных средств – это соблюдение пропорций в структуре финансирования оборотных средств. Соотношение между суммами собственных и заемных средств характеризует финансовую устойчивость предприятия. Считается, что чем больше доля собственных средств, тем оно более финансово устойчиво. В общемировой практике принято, что предприятие теряет свою финансовую устойчивость (независимость), если менее 10% от всей суммы оборотных средств финансируется за счет собственных средств.

Экономической основой деления оборотных средств на нормируемые и ненормируемые является необходимость их планирования для обеспечения бесперебойной работы предприятия. Планирование оборотных средств происходит путем нормирования их одной части и не нормирования другой. Целью установления плановых нормативов на отдельные статьи оборотных средств является обеспечение непрерывной, ритмичной работы предприятия с минимальными запасами товарно-материальных ценностей.

Подсоставом оборотных средствпонимается совокупность элементов (статей), образующих оборотные средства. Под структурой оборотных средств понимается соотношение между их статьями. Как уже отмечалось, оборотные средства делятся на оборотные производственные фонды и фонды обращения. В составоборотных производственных фондоввходят:

- Производственные запасы –предметы труда, поступившие на предприятие для последующей обработки или обеспечения производственного процесса (запасы сырья, материалов, комплектующих изделий, топлива, малоценных и быстроизнашивающихся предметов, тары и т.д.).

- Незавершенное производство –предметы труда, вступившие в производственный процесс и находящиеся на рабочих местах и между ними (заготовки, полуфабрикаты, детали, агрегаты, изделия, не прошедшие все стадии обработки).

- Расходы будущих периодов –стоимостная оценка расходов на подготовку и освоение новых видов продукции, производимых в данный период, но подлежащих оплате в будущем.

В составфондов обращениявключаются:

- Готовая продукция, товары для перепродажи и товары отгруженные –предметы труда, прошедшие все стадии обработки и готовые для реализации, т.е. продукты труда.

- Дебиторская задолженность –долги предприятию со стороны юридических, физических лиц и государства. В составе дебиторской задолженности выделяют задолженность покупателей и заказчиков, векселя к получению, задолженность дочерних и зависимых обществ, задолженность учредителей по взносам в уставный капитал, выданные авансы.

- Денежные средства.

В балансе предприятия оборотные средства отражаются во втором разделе актива баланса “Оборотные активы”.

Показатели эффективности использования оборотных активов

Поскольку оборотные средства включают как материальные, так и денежные ресурсы, от их организации и эффективности использования зависит как процесс материального производства, так и финансовая устойчивость предприятия.

Финансовое положение предприятия, его показатели ликвидности и платежеспособности непосредственно зависят от скорости оборота оборотных средств.[2]

Рассмотрим основные коэффициенты деловой активности предприятия.

Основные два показателя оборачиваемости: коэффициент оборачиваемости оборотного капитала и продолжительность одного оборота в день.

Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей:

- Длительностью одного оборота в днях.

- Количеством оборотов за определенный период - год, полугодие, квартал (коэффициент оборачиваемости).

- Суммой занятых на предприятии оборотных средств на единицу продукции.

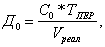

Длительность одного оборота оборотных средств в днях исчисляется по формуле:[3]

(1)

(1)

где:Со— остатки оборотных средств за период;

Тпер— число дней в периоде;

Vреал— сумма реализованной продукции

Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств. Изменение оборачиваемости средств является путем сопоставления фактических показателей с плановыми или показателями предшествующего периода. В результате сравнения показателей оборачиваемости оборотных средств является ее ускорение или замедление.

При ускорении оборачиваемости оборотных средств из оборота высвобождаются материальные ресурсы и источники их образования, при замедлении - в оборот вовлекаются дополнительные средства.

Коэффициент оборачиваемости показывает количество оборотов, совершаемых за определенный период. Он определяется по формуле:

(2)

(2)

Коэффициент загрузки ОБС характеризует величину оборотных средств, приходящихся на 1 руб. реализованной продукции.

(3)

(3)

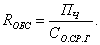

Рентабельность оборотных средств исчисляется как отношение прибыли (валовой или чистой) предприятия к среднегодовой стоимости оборотных средств:

(4)

(4)

Высвобождение оборотных средств вследствие ускорения их оборачиваемости может быть:

Абсолютное высвобождение имеет место, если фактические остатки оборотных средств меньше норматива или остатков предшествующего периода при сохранении или превышении объема реализации за рассматриваемый период.[4]

(5)

где:Со.факт— фактические остатки ОС;

Со.план— планируемые остатки ОС.

Относительное высвобождение оборотных средств имеет место в тех случаях, когда ускорение их оборачиваемости происходит одновременно с ростом производственной программы предприятия, причем темп роста объема производства опережает темп роста остатков оборотных средств.

Длительность нахождения средств в обороте определяется совокупным влиянием ряда разно направленных внешних и внутренних факторов. Коэффициент оборачиваемости - это количество оборотов, которое совершают оборотные средства за определенный период.

Следующий показатель – продолжительность одного оборота оборачиваемости оборотных средств. Он рассчитывается как отношение длительности анализируемого периода к коэффициенту оборачиваемости оборотных средств формула. Для анализа удобно использовать производный показатель:

(6)

где: – длительность оборота;

– количество календарных дней.

На изменение коэффициента оборачиваемости наибольшее влияние оказывает изменения объема реализации продукции и изменение величины размера оборотных средств.

Ускорение оборачиваемости оборотных средств приводит к сокращению продолжительности одного оборота, что в свою очередь говорит об экономии оборотных средств предприятия. Т.е. ускорение оборачиваемости равносильно дополнительному вовлечению денежных средств в хозяйственный оборот.

Чем меньше продолжительность одного оборота (больше количество оборотов), при одинаковом объеме производства, тем меньше оборотных средств требуется предприятию.

Замедление оборачиваемости сопровождается отвлечением денежных средств из хозяйственного оборота и их относительно более длительным омертвением в производственных запасах, незавершенном производстве и готовой продукции. Коэффициент оборачиваемости может быть посчитан как для всей совокупности оборотных средств, так и для отдельных элементов оборотных средств.

Следующие показатели в анализе оборачиваемости оборотных активов – это оборачиваемость дебиторской задолженности.

(7)

где: – выручка от реализации.

Данный показатель указывает, сколько раз в среднем дебиторская задолженность превращалась в денежные средства в течение отчетного периода.

Таким образом, внутренний финансовый анализ, дополняя внешний, более глубоко исследует причины сложившегося финансового состояния предприятия, эффективность использования основных средств и оборотных активов, взаимосвязь показателей деятельности фирмы.

Цели, задачи и информационные источники анализа оборотных активов

Целью анализа оборотных активов является повышение эффективности управления оборотными средствами.

Целью управления оборотными средствами является определение их объема и структуры, а также источников их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия.

Стратегия и тактика управления оборотными средствами есть поиск компромисса между риском потери ликвидности и эффективностью работы. Это ставит перед предприятием необходимость решения двух важных задач:

- Обеспечение платежеспособности.

- Обеспечение приемлемого объема, структуры и рентабельности активов.

При недостаточном анализе и контроле оборотных активов могут возникнуть следующие риски, обусловленные объемом и структурой оборотных средств:

- Недостаточность товаров – риск дополнительных издержек или остановки деятельности предприятия.

- Недостаточность собственных кредитных возможностей – риск потери ликвидности.

3. Недостаточность денежных средств – риск прерывания производственного процесса, невыполнения обязательств, потерь дополнительной прибыли.

4. Излишний объем оборотных средств – риск увеличения издержек финансирования и сокращения доходов.

Оборотные активы – важнейшая экономическая категория, которая отражает стоимостную оценку оборотных средств организации, оптимальность объема, состав и структура которых в значительной степени влияют на устойчивость ее финансового положения.

Средства, вложенные в оборотные активы, должны компенсироваться за один оборот, т.е. за короткий период времени, в среднем соответствующий периоду превращения денег в деньги.

Оборотные активы ограничены сроком использования до 12 месяцев. Финансовым источником определенной части оборотных активов должен быть собственный капитал. Остальная часть оборотных активов формируется за счет привлечения заемных средств, в частности, кредитов, займов, кредиторской задолженности и т.п.

Достаточность объема, структуры формирования оборотного капитала имеют большое значение для обеспечения финансовой устойчивости и платежеспособности, прибыли и рентабельности организации. В процессе анализа оборотных активов важно установить, насколько оптимален их объем и структура формирования.

Следовательно, на основе тщательного анализа эффективности оборотных активов должна строиться финансовая политика управления оборотным капиталом предприятия, реализация, которой должна обеспечить компромисс между риском потери ликвидности и эффективностью хозяйственной деятельности.

В процессе анализа формирования и использования оборотных средств следует:

- Установить потребность предприятия в оборотных средствах.

- Определить состав, структуру и динамику оборотных активов.

- Обосновать оптимальный выбор источников финансирования оборотных активов.

- Рассчитать влияние состояния и скорости оборота оборотных активов на уровень ликвидности и рентабельности.

- Оценить эффективность использования оборотных средств.

Оборотные средства обеспечивают непрерывность процесса производства и сбыта продукции, осуществление общего управления компанией, используя в финансовой деятельности. Их характерная особенность – скорость оборота, влияющая на продолжительность производственно-финансового цикла – периода полного оборота всей суммы оборотных активов, в процессе, которого происходит изменение их материально-вещественной формы.

В анализе оборотных активов особое значение уделяется их оборачиваемости, т.е. скорости оборота. Показатели оборачиваемости оборотных активов в виде коэффициентов, отражающих количество оборотов, совершенных активами, а также в виде показателей средней продолжительности их одного оборота. Показатели оборачиваемости характеризуют эффективность использования оборотных активов и определяются по каждой статье II раздела бухгалтерского баланса и по его итогу.

Источники информации для анализа оборачиваемости оборотных средств носят учетный характер, т.е. это данные, которые содержат документы бухгалтерского учета. К ним относятся «Бухгалтерский баланс» и «Отчет о прибылях и убытках».

«Бухгалтерский баланс» – характеризует финансовое положение организации по состоянию на отчетную дату. Данные для целей анализа, т.е. информация о состоянии оборотных средств, а также их элементов: материально-производственных запасов, расчетов с дебиторами, краткосрочных финансовых вложений и денежных средств отражаются во II разделе баланса.

В подразделе «Запасы» сосредоточена основная часть оборотных активов предприятия, а точнее активов, имеющих материально-вещественную природу, непосредственно включаемых в производственно-технологический процесс. В составе материально-производственных запасов в отчетности отражаются: готовая продукция, незавершенное производство, сырье и материалы, малоценные и быстроизнашивающиеся предметы и товары отгруженные.

Данная статья может составлять значительный удельный вес не только в составе оборотных средств, но и активов предприятия в целом, что может свидетельствовать о трудностях предприятия со сбытом своей продукции, нарушением технологии производства и выбором неэффективных методов реализации, спецификой конкретного производства, связанной, например, с длительностью производственного цикла или его сезонной цикличностью.

Дебиторская задолженность – следующий элемент оборотных средств, который представляет собой требования предприятия по отношению к другим предприятиям, организациям, клиентам на получение денежных средств за поставку товаров или оказание услуг.

В балансе дебиторская задолженность отражается двумя группами статей в зависимости сроков ожидаемых платежей: дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, и дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты. Наличие крупной дебиторской задолженности следует рассматривать как фактор, отрицательно влияющий на финансовое положение предприятия, а ее рост в динамике – об ухудшении финансового положения.

Краткосрочные финансовые вложения – ликвидные ценные бумаги, приносящие доход предприятию в виде процентов или дивидендов. Они могут быть легко реализованы на рынке ценных бумаг и превращены в наличные денежные средства.

В группе статей денежных средств отражается остаток денежных средств в кассе, на расчетных счетах и валютных счетах в банках и денежные документы. Денежные средства представляют собой специфический вид активов предприятия, которые являются универсальным платежным средством для привлечения на предприятие любых ресурсов. По своему наполнению статья «денежные средства» представляет собой сумму денег, оставшихся на расчетном счету банка в национальной и иностранной валюте, а также некоторая сумма наличных денег, хранящихся в кассе предприятия на дату составления баланса.

По статье прочие оборотные активы показаны суммы, не нашедшие отражения по другим статьям II раздела баланса.

«Отчет о прибылях и убытках» содержит сравнение сумм всех доходов предприятия от продажи товаров, оказания услуг, а также доходов и поступлений по другим видам деятельности с суммой всех расходов, понесенных предприятием для поддержания его деятельности за период с начала года. В части анализа оборачиваемости оборотных средств используется информация отчета о прибылях и убытках, о выручке (нетто) от продажи товаров, продукции, работ, услуг.

Глава 2 Анализ оборотных активов на примере компании «Магнит»

2.1 Общая характеристика объекта исследования

Первый этап – 1990-е гг. В 1994 г. была основана компания по оптовой продаже бытовой химии, а в 1998г. было принято решение о выходе на рынок розничной торговли продуктами питания.

Первый продуктовый магазин был открыт в Краснодаре, а в 2001г. магазины были объединены в розничную сеть «Магнит». Миссия Компании определена следующим образом: «Мы работаем для повышения благосостояния наших покупателей, сокращая их расходы на покупку качественных товаров повседневного спроса, бережно относясь к ресурсам компании, улучшая технологию и достойно вознаграждая сотрудников».

Цель Компании: стать финансово-мощной устойчивой общероссийской торговой компанией, используя для этого новейшие технологии в области продаж, логистики, информационных технологий и эффективное управление персоналом. Задачами Компании являются (рис. 1).

Рисунок 1 – Задачи достижения стратегической цели торговой сети «Магнит»

Компания стремится к тому, чтобы постоянно развивать и совершенствовать новые идеи, новые возможности и соответствовать потребностям и желаниям каждого покупателя.[5]

1998 – 2001: Выход на розничный рынок продуктов питания:

- открытие первого продуктового магазина в Краснодаре;

- эксперименты с форматом: магазины объединены в розничную сеть «Магнит».

2001 – 2005: Интенсивное развитие c целью занять твердую позицию на рынке:

- стремительное региональное развитие: 1 500 магазинов на конец 2005 года;

- принятие МСФО;

- строгий финансовый контроль;

-мотивационная система оплаты труда.

2006 – 2009: Дальнейшее развитие традиционного формата. Переход к мультиформатности:

-лидер российского продуктового ритейла по количеству покупателей;

- IPO в 2006 году;

-начало строительства гипермаркетов;

-в Совет Директоров избран независимый директор;

-учрежден Комитет по аудиту;

-разработан и введен свод правил корпоративного поведенияSPO в 2008, 2009 годах;

- 24 гипермаркета открыто в 2007-2009 годах;

- 636 магазинов у дома открыто в 2009 году (общее количество магазинов на 31 декабря 2009 года составляет 3 228) .

2010-2012: Твердая позиция в секторе:

Открытие первого магазина «Магнит Косметик» 20 декабря 2010 года

Начат проект по освоению нового направления деятельности – выращиванию овощей. В 2011 году был собран и реализован первый урожай огурцов и помидоров, выращенных в собственном тепличном комплексе компании.[6]

Ускорение темпов роста: в 2011 году открыто 1004 магазина «у дома», 42 гипермаркета и 208 магазинов косметики, в 2012 году — 1040 магазинов «у дома», 36 гипермаркетов, 17 магазинов «Магнит Семейный» и 482 магазина косметики.

Расширение географии сети — открытие торговых точек в Сибири и на Урале.

Успешное размещение акций в декабре 2011 года, совокупные поступления составили 475 млн. долл..

Поставлен внутренний рекорд по капитализации бизнеса, стоимость акций компании на Лондонской бирже в конце 2012 года превысила 21 млрд. долл.

2013-2015: Абсолютный лидер

В 2013 году розничная сеть «Магнит» становится абсолютным лидером российского ритейла. Впервые за 15 лет после открытия первого магазина «Магнит» стала крупнейшей компанией не только по количеству магазинов, торговых площадей, темпам роста и эффективности, но и по объему продаж.

«Магнит» входит в рейтинг самых выгодных для акционеров компаний мира, составленный BostonConsultingGroup.

5 марта 2014 — «Магнит» отмечает 20-летие компании.

В 2015 году «Магнит» входит в тройку крупнейших частных компаний России. Компания также обеспечивает самый большой прирост рабочих мест в 2014 году.

3 ноября 2015 —В Краснодаре открывается самый большой гипермаркет сети.

2 октября 2015 «Магнит» объявляет о запуске проекта индустриального парка в Краснодаре. Компания подписывает инвестиционное соглашение о создании парка с губернатором Краснодарского края на Форуме «Сочи-2015».

Сеть магазинов "Магнит" сегодня это:

Лидер на рынке по количеству торговых объектов и территории присутствия в России — 9955 магазина в формате «у дома», 230 гипермаркетов, 174 магазинов «Магнит Семейный» и 2 2662магазин косметики в 2 397 населенном пункте (по данным на 31 июля 2016).

Компания с мощной логистической системой, включающей 34 распределительных центра, автоматизированную систему управления запасами и автопарк, состоящий из 5 836автомобилей, которые обеспечивают своевременную доставку товаров во все магазины сети.[7]

Крупнейший работодатель России — в компании работает более 260 000 человек. Розничная сеть «Магнит» неоднократно удостаивалась звания «Привлекательный работодатель года».

Предприятие имеет лицензию на применение знака соответствия системы сертификации ГОСТ Р и сертификат соответствия на розничную торговлю - реализацию товаров. Гипермаркет «Магнит» работает по уставу предприятия

Организационная структура гипермаркета «Магнит» линейно-функциональная, помимо линейных подразделений, осуществляющих основную деятельность, выделены функциональные подразделения.

Основным достоинством данной структуры является то, что она, сохраняя целенаправленность линейной структуры, дает возможность специализировать выполнение отдельных функций и тем самым компетентность управления в целом.

Использование линейно-функциональной структуры эффективно на предприятиях, осуществляющих рутинные, часто повторяющиеся и редко меняющиеся функции. Все достоинства проявляются в управлении организациями с массовым или крупносерийным типом производства, а также при хозяйственном механизме затратного типа, когда производство наименее восприимчиво к прогрессу в области науки и техники.

Структура предприятия относится к линейно-функциональной. Каждое из направлений предполагает взаимодействие сотрудников, находящихся на разных уровнях организационной иерархии, и поэтому они отличаются по своим целям, характеру передаваемой информации, методам, продолжительности и частоте передачи информации.

Преимущества данной структуры:

-четкая система взаимных связей функций и подразделений;

-четкая система единоначалия - один руководитель сосредотачивает в своих руках руководство всей совокупностью процессов, имеющих общую цель;

-ясно выраженная ответственность;

-быстрая реакция исполнительных подразделений на прямые указания вышестоящих.

В то же время данная структура имеет недостатки:

-отсутствие звеньев, занимающихся вопросами стратегического планирования; в работе руководителей практически всех уровней оперативные проблемы («текучка») доминируют над стратегическими;

-тенденция к волоките и перекладыванию ответственности при решении проблем, требующих участия нескольких подразделений;

-малая гибкость и приспособляемость к изменению ситуации;

критерии эффективности и качества работы подразделений и организации в целом - разные;

-тенденция к формализации оценки эффективности и качества работы подразделений приводит обычно к возникновению атмосферы страха и разобщенности;

повышенная зависимость результатов работы организации от квалификации, личных и деловых качеств высших управленцев.

Далее необходимо провести анализ финансовых результатов деятельности организации на основе бухгалтерского баланса АО «ТАНДЕР» (торговая сеть «Магнит»), в целом.

Выручка предприятия увеличилась на 326809,5 млн.руб. или на 116,9% в 2014 году ( в 2015- на 150655,3 млн. руб. или на 31,6%), а себестоимость реализуемых товаров - на 10889,89 млн.руб. или на 30,1%, поэтому удельный вес себестоимости в выручке снизился с 75,41% до 74,59%, т.е. на 0,82 процентного пункта. В результате валовой доход вырос на 42205,4 млн.руб. или на 35,9%, а его уровень на 0,82 процентного пункта: с 24,59% до 25,41%. Однако более высокими темпами, чем выручка растут коммерческие расходы (на 32,5% или на 35438,1 млн.руб.). Поэтому уровень коммерческих расходов повысился с 22,81% до 22,98%, т.е. на 0,17 процентного пункта.

Вследствие вышеперечисленного прибыль от продажи товаров увеличилась на 6767,2 млн.руб. или на 79,5%, а доля прибыли от продаж в выручке - с 1,78% до 2,43%.

В тоже время сумма полученных процентов сократилась на 97,3 млн.руб. или на 32%, а их удельный вес в выручке с 0,06% до 0,03%, т.е. на 0,03 процентного пункта. В 2015г. по сравнению с 2014г. выросла сумма уплаченных процентов на 13519,7 млн.руб. или на 26,1%

Доходы от участия в других организациях составляют в 2014-2015гг. менее 0,1% выручки, поэтому их рост на 1986,1% не оказал значительного влияния на чистую прибыль.

Прочие доходы растут более низкими темпами (на 40,2%), чем увеличиваются прочие расходы (на 42,6%). Положительным является то, что прочие доходы превосходят прочие расходы более, чем в 2,5 раза.

Прибыль до налогообложения выросла на 13508,4 млн.руб. или на 55,1%, а прибыль до налогообложения, полученная с каждого рубля выручки, с 5,13 коп. до 6,05 коп.

При этом чиста прибыль ЗАО «Тандер» увеличилась на 10547,7 млн.руб. или на 55,9%, а доля чистой прибыли в выручке - с 3,95% до 4,68% коп. Прибыль увеличилась за счет постоянного открытия новых магазинов.

Исходя из этого рассчитаем показатели рентабельности в таблице 1.

Таблица 1

Динамика показателей рентабельности ЗАО «Тандер» в 2014 - 2015гг., %

|

Показатели |

2015г. |

2014г. |

Абсолютное изменение |

|

1 Рентабельность продаж |

2,43 |

1,78 |

0,65 |

|

2 Рентабельность продаж по чистой прибыли |

4,68 |

3,95 |

0,73 |

|

3 Рентабельность продукции |

2,49 |

1,82 |

0,67 |

|

4 Общая экономическая рентабельность |

16,30 |

11,65 |

4,65 |

Таким образом исходя из таблицы 1, чистая прибыль, полученная с каждого рубля выручки, увеличилась с 5,13 коп.до 6,05 коп. При этом прибыль от продаж, полученная с каждого рубля выручки, выросла с 1,78 коп. до 2,43 коп., а прибыль от продаж, полученная с каждого рубля затраченного на приобретение, производство и реализацию товаров и продукции кулинарии, - с 1,82 коп.до 2,49 коп. Кроме того, растет общая экономическая рентабельность. Так прибыль до налогообложения, полученная с каждого рубля имущества организации, увеличилась с 11,65 коп. до 16,30 коп., т.е. на 4,65 коп.

2.2 Анализ оборотных активов и деловой активности

Стоимость имущества АО «ТАНДЕР» увеличилась на 45815,3 млн.руб. или на 21,8% в 2013 году, а по сравнению с 2011 годом на 164494,7 млн. руб. Вывод сделаем за последний год, так как данные таблицы показывают на сколько изменились показатели в предыдущем году. При этом внеоборотные активы выросли на 28078 млн.руб. или на 23,3%, а оборотные активы только на 17737,3 млн.руб. или на на 19,9%, в том числе запасы с НДС - на 16465,5 млн.руб. или на 39,2%, дебиторская задолженность - на 7135,8 млн.руб. или на 20,8%, а сумма денежных средств и краткосрочных финансовых вложений сократилась на 5863,9 млн.руб. или на3,5%. В результате удельный вес внеоборотных активов увеличился до 58,05%, а доля оборотных средств сократилась на 0,71 процентного пункта и составила на конец 2013г. 41,95%, в том числе удельный вес дебиторской задолженности сократился на 0,13 процентного пункта, а денежных средств и краткосрочных финансовых вложений - на 3,44 процентного пункта, но вырос удельный вес запасов на 2,86 процентного пункта.

Стоимость средств АО «ТАНДЕР» выросла на 45815,3 млн.руб. или на 21,8%, причем собственный капитал организации увеличился на 18376,4 млн.руб. или на 50,9%, а заемный капитал - на 27438,8 млн.руб. или на 15,8%, в том числе краткосрочные кредиты и займы - на 32254,4 млн.руб. или на 131,2%, кредиторская задолженность - на 10975,9 млн.руб. или на 18,6%, а долгосрочные обязательства уменьшились на 16894,9 млн.руб. или на 19,7%.

Основным источником формирования имущества являются заемные средства, но их удельный вес в составе источников формирования имущества сокращается с 82,83% до 78,72%, в том числе долгосрочных обязательств - на 13,9 процентного пункта, кредиторской задолженности - на 0,74 процентного пункта, а краткосрочных кредитов и займов увеличился до 22,19% (на 10,5 процентного пункта).

Проанализируем деловую активность АО «ТАНДЕР» в таблице 2.

Таблица 2

Динамика общих показателей оборачиваемости активов АО «ТАНДЕР»

|

Показатели |

2014г. |

2015г. |

Абсолютное изменение |

|

1 Коэффициент оборачиваемости капитала |

2,27 |

2,69 |

0,42 |

|

2 Коэффициент оборачиваемости мобильных средств |

2,83 |

4,75 |

1,92 |

|

3 Коэффициент оборачиваемости внеоборотных активов |

4,48 |

4,67 |

0,18 |

|

4 Коэффициент фондоотдачи |

3,85 |

3,90 |

0,05 |

Данные таблицы 2 показывают, что в 2015 году. по сравнению с 2014 годом сложилась положительная тенденция к ускорению оборачиваемости как всего капитала организации с 2,27 оборота до 2,69 оборота, так оборотных активов -с 2,83 оборота до 4,74 оборота, при ускорении оборачиваемости внеоборотных активов до 4,67 оборота. За анализируемый период растет выручка от реализации, полученная с каждого рубля основных средств, с 3,85 руб. до 3,90 руб.

Таким образом, в данном разделе дана общая характеристика исследуемого предприятия АО «Тандер» является крупной динамично развивающейся торговой сетью.

2.3 Мероприятия, направленные на повышение эффективности использования оборотных средств

Одной из причин ухудшения состояния АО «Тандер» может быть нерациональное использование оборотного капитала: отвлечение средств в дебиторскую задолженность, вложение в сверхплановые запасы и прочие цели, которые временно не имеют источников финансирования.

Следовательно, можно предложить следующие мероприятия, направленные на улучшения эффективности использования оборотных средств предприятия.

С целью улучшения финансового состояния предприятия целесообразно проводить мероприятия по сокращению дебиторской задолженности:

- Периодически пересматривать предельную сумму отпуска продукции и услуг в долг исходя из финансового положения покупателей.

- Избегать дебиторов с высоким риском неоплаты.

- При продаже и предоставлении большого количества товаров и услуг немедленно выставлять счета покупателям, с тем, чтобы они получали их не позднее, чем за день до наступления срока платежа.

Предприятию следует увеличить долю денежных средств. Следует более серьезно относиться к возможностям предприятия, увеличения денежных средств не только за счет текущей деятельности, но и от финансовой или инвестиционной деятельности.

Также с целью оптимизации оборотных активов можно порекомендовать увеличит долю быстро реализуемых активов и снизить материально производственные запасы.

На предприятии АО «Тандер» возникает противоречие между эффективностью деятельности, с одной стороны, и финансовой устойчивостью — с другой. Цель управления оборотными средствами – сокращение финансового цикла, т.е. сокращение операционного цикла изамедление срока оборота кредиторской задолженности до приемлемого уровня.

На стадии производственных запасов:

- установление научно-обоснованных и прогрессивных норм и нормативов, использование сырья, материалов, топлива и энергии;

- систематическая проверка состояния складских запасов;

- замена дорогостоящих видов материалов и топлива более дешевыми без снижения качества продукции.

На производственной стадии:

- сокращение длительности производственного цикла и увеличение его непрерывности;

- соблюдение ритмичности работы;

- комплексное использование сырья;

- снижение производственных потерь и брака;

- улучшение качества и повышение конкурентоспособности продукции.

В сфере обращения:

- организация эффективной маркетинговой службы;

- снижение кредиторскойи дебиторской задолженности;

- уменьшение остатков продукции отгруженной, но не оплаченной;

- ускорение процесса реализации продукции.

Сокращение времени финансового цикламожет быть достигнуто тремя путями:

- уменьшением продолжительности производственного цикла за счет оптимизации схемы закупки сырья, оптимизации производственного процесса и уменьшения времени нахождения готовой продукции на складе;

- уменьшением срока погашения дебиторской задолженности за счет ужесточения кредитной политики, при условии, что это позволяют рыночные условия;

- увеличением срока погашения длительности кредиторской задолженности за счет получения отсрочки платежей поставщикам.

Заключение

Состояние и эффективность использования оборотных средств – одно из главных условий успешной деятельности предприятия. Нестабильность рыночной экономики, инфляция, неплатежи, и другие кризисные явления вынуждают предприятие изменять свою политику по отношению к оборотным активам, искать новые источники пополнения, искать пути более эффективного использования и оптимальных размеров оборотных активов.

В первой главе работы рассмотрены теоретические аспекты оборотного капитала. Дано понятие оборотных средств предприятия, их состав и классификация, назначение и роль в производстве. Обозначены факторы повышения эффективности использования оборотных средств. Определены основные цели задача и информационные источники анализа оборотного капитала.

Основные аспекты первой главы.

Во-первых, оборотные средства постоянно совершают круговорот в процессе хозяйственной деятельности. Таким образом они формируют основную часть себестоимости продукции.

Во-вторых, основными составными частями оборотных средств являются: запасы, дебиторская задолженность, краткосрочные финансовые вложения и денежные средства.

В-третьих целью анализа оборотных активов является повышение эффективности управления оборотными средствами, так как финансовое состояние предприятия находится в прямой зависимости от оборотного капитала.

В-четвертых, основным информационным источником для анализа оборотных активов является бухгалтерская (финансовая) отчетность.

В третьей главе был проведен анализ оборотного капитала предприятия АО «Тандер». Он включает: анализ динамики и структуры оборотных средств, анализ деловой активности. Также были даны характеристика предприятия и на основании анализа предложены мероприятия по повышению эффективности использования оборотных средств.

Список использованной литературы

- Анализ финансовой отчетности / под ред. М.А. Вахрушиной, Н.С. Пласковой. – М.: Вузовский учебник, 2013. – 452 с.

- Анализ инвестиционной привлекательности организаций / Ендовицкий Д.А., Бабушкин В.А., Батурина Н.А. и др. – М.: КНОРУС, 2015. – 376 с.

- Басовский, Л.Е. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / Л.Е. Басовский, Е.Н. Басовская. - М.: ИНФРА-М, 2014. - 366 c.

- Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: Практикум / Л.В. Донцова, Н.А. Никифорова. – М.: Дело и Сервис, 2011. – 368 с.

- Гиляровская Л.Т., Лысенко Д.В., Ендовицкий Д.А. Комплексный экономический анализ хозяйственной деятельности: учебник для ВУЗов / Л.Т. Гиляровская, Д.В. Лысенко, Д.А. Ендовицкий. – М.: Проспект, 2012. 360 с.

- Жарылгасова Б.Т., Суглобов А.Е. Анализ финансовой отчетности: Учеб.для студентов вузов, обучающихся по специальностям «Бухгалтерский учет, анализ и аудит», «Финансы и кредит», «Налоги и налогообложение» / Б.Т. Жарылгасова, А.Е. Суглобов. – М.: КНОРУС, 2008. – 304 с.

- Илышева, Н.Н. Анализ финансовой отчетности / Н.Н. Илышева, С.И. Крылов. – М.: Финансы и статистика, Инфра - М, 2011. – 412 с.

- Когденко В.Г. Экономический анализ: Учеб.пособие для студентов вузов, обучающихся по специальностям «Бухгалтерский учет, анализ и аудит», «Финансы и кредит», «Мировая экономика» и «Налоги и налогообложение» / В.Г. Когденко. – М.: Юнити-Дана, 2009. – 392 с.

- Комплексный экономический анализ: учебник / Алексеева А.И., Малеева А.В., Васильев Ю.В. – М.: КноРус, 2015. – 406 с.

- Маркин Ю.П. Экономический анализ: Учебник / Ю.П. Маркин. – М.: Омега-Л, 2011. – 450 с.

- Методика комплексного анализа хозяйственной деятельности. Учебное пособие / Г.В. Савицкая. – М.:ИНФРА-М, 2012. – 408с.

- Пожидаева Т.А. Анализ финансовой отчетности / Т.А. Пожидаева. – М.: КНОРУС, 2012. – 230 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник для студентов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит» / Г.В. Савицкая. – М.: Инфра-М, 2012. – 425 с.

- Экономический анализ хозяйственной деятельности: учебник / Маркарьян Э.А., Герасименко Г.П., Маркарьян С.Э. – М.: КноРус, 2015. – 306 с.

- Агарков, А.П. Экономика и управление на предприятии / А.П. Агарков [и др.]. - М.: Дашков и Ко, 2015. - 400.

- Бабук, И.М. Экономика промышленного предприятия / И.М. Бабук, Т.А. Сахнович. - М.: ИНФРА-М, 2015. - 439 с.

- Баскакова, О.В. Экономика предприятия (организации) / О.В. Баскакова, Л.Ф. Сейко. - М: Дашков и К, 2015. - 372 с.

- Горфинкель, В.Я. Экономика предприятия / В.Я. Горфинкель. - М.: ЮНИТИ-ДАНА, 2015. - 663 с.

- Елисеева, Т.П. Экономика и анализ деятельности предприятий / Т.П. Елисеева, М.Д. Молев, Н.Г. Трегулова. - Ростов-на-Дону: Феникс, 2015. - 480 с.

- Иванов, И. Н. Экономика промышленного предприятия: учебник / И. Н. Иванов. – Москва: Инфра–М, 2015. – 393 с.

- Клочкова, Е. Н. Экономика предприятия / Е. Н. Клочкова, В. И. Кузнецов, Т. Е. Платонова. - М.: Юрайт, 2014. - 448 с.

- Чалдаева, Л. А. Экономика предприятия: учебник / Л. А. Чалдаева. – Москва: Юрайт, 2014. – 347 с.

- Савицкая Г.А. Анализ хозяйственной деятельности предприятия. М.: Инфра-М, 2009. — 536 с. 5-е изд., перераб. и доп.

- Волков О.И., Скляренко В.К. Экономика предприятия: Курс лекций. — М.: ИНФРА-М, 2012. — 279 с.

- Донцова Л.В., Никифоров Н.А. Анализ финансовой отчетности: Учебное пособие. – 2-е изд. – М.: Издательство «Дело и Сервис», 2014. – 336 с.

- Чечевицына Л.Н. Микроэкономика. Экономика предприятия. Ростов н/Д: Феникс, 2010. — 384 с.

- http://magnit-info.ru/

Размещено на Allbest.ru

-

Гиляровская Л.Т., Лысенко Д.В., Ендовицкий Д.А. Комплексный экономический анализ хозяйственной деятельности: учебник для ВУЗов / Л.Т. Гиляровская, Д.В. Лысенко, Д.А. Ендовицкий. – М.: Проспект, 2012. 60 с. ↑

-

Гиляровская Л.Т., Лысенко Д.В., Ендовицкий Д.А. Комплексный экономический анализ хозяйственной деятельности: учебник для ВУЗов / Л.Т. Гиляровская, Д.В. Лысенко, Д.А. Ендовицкий. – М.: Проспект, 2012. 102 с. ↑

-

Маркин Ю.П. Экономический анализ: Учебник / Ю.П. Маркин. – М.: Омега-Л, 2011. – 55 с. ↑

-

Маркин Ю.П. Экономический анализ: Учебник / Ю.П. Маркин. – М.: Омега-Л, 2011. – 73 с. ↑

-

http://magnit-info.ru/about/history/ ↑

-

http://magnit-info.ru/about/history/ ↑

-

http://magnit-info.ru/about/history/ ↑

- Особенности налогообложения налогом на прибыль кредитных организаций (Действующий порядок взимания налога на прибыль в РФ)

- Понятие функций менеджмента и системы менеджмента (Рекомендации по совершенствованию использования функции мотивации на ООО «Терра»)

- Анализ моделей развития организации

- Понятие кадровая служба организации

- Управление эффективностью организации гостиничного (ресторанного) бизнеса.

- Совершенствование управления гостиничным предприятием

- Классификация организационной культуры

- Особенности политики мотивации персонала малых предприятий (Методические аспекты мотивации и стимулирования персонала на предприятии).

- Барьеры на пути эффективных коммуникаций (Коммуникации: понятие, виды, характеристика) .

- Эффективный лидер и его команда (Анализ авторитета, власти и лидерства на основе ООО «Тетрапак 2000»)

- Предложения по совершенствованию мотивации персонала

- Анализ основных схем франчайзинга