Оборотные активы предприятия (ООО «Атлантика»)

Содержание:

Введение

В настоящее время для обеспечения конкурентоспособности организации и стабильного функционирования необходимо сформировать эффективную систему управления ресурсами, которые имеются в ее распоряжении, в том числе оборотными активами и краткосрочными обязательствами.

В современной российской действительности огромного количество организаций сталкивается с проблемой достатка оборотных активов и источников из финансирования, которая возникает с увеличением объема дебиторской задолженности, и как следствие – не обеспечение своих обязательств в установленные сроки.

Снижение спроса на продукцию и услуги в результате высокого уровня инфляции приводит к возникновению у организаций недостатка оборотных активов для бесперебойной деятельности, что может привести к возникновению их неплатежеспособности и дальнейшему банкротству.

В связи с вышеизложенным, возрастает актуальность разработки вопросов эффективного управления оборотными активами и краткосрочными обязательствами, что позволит обеспечить ритмичность работы организаций. Таким образом, очевидно, что в современных экономических условиях необходимо осуществлять постоянный поиск финансовых ресурсов для обеспечения организации собственными оборотными активами. Все эти причины, а также и недостаточная степень изученности отдельных теоретических и практических аспектов проблемы управления оборотными активами и краткосрочными обязательствами организации обусловливают выбор темы выпускной квалификационной работы.

Целью работы является формирование эффективной системы управления оборотными активами для ООО «Атлантика».

Для достижения цели были поставлены следующие задачи:

- исследовать теоретико-методологические основы системы управления оборотными активами в коммерческой организации;

- выполнить оценку эффективности системы управления оборотными активами в ООО «Атлантика»;

- составить прогноз развития системы управления оборотными в ООО «Атлантика».

Объектом исследования являются оборотные активы ООО «Атлантика».

Предметом исследования является система управления оборотными активами исследуемой организации.

Теоретико-методологической основой работы являются базовые концепции современной теории финансов: структуры капитала и методов его управления.

В ходе исследования использовались положения действующего законодательства, нормативные материалы федерального и регионального уровня, методические положения и указания.

В рамках системного подхода применены методы анализа и синтеза, группировки и сравнения, научной абстракции и моделирования; в практической части исследования использовались расчетно-аналитические методы.

Структура работы включает в себя введение, три главы, заключение, список использованных источников и литературы.

ГЛАВА 1. Теоретические аспекты управления оборотными активами

1.1 Сущность системы управления оборотными активами

Под управлением текущими активами и текущими пассивами понимается определение их оптимального размера, состава и структуры.

Стратегия финансирования текущих активов и краткосрочных обязательств определяется в зависимости от принятого управленческого решения финансового менеджера в отношении источников финансирования переменной части оборотных средств.

Выбор источников финансирования оборотных активов в итоге определяет соотношение уровня риска финансовой устойчивости и платежеспособности предприятия с уровнем эффективности использования капитала. Учитывая данные факторы, строится политика управления финансированием оборотных активов.

Ключевую роль в реализации краткосрочной финансовой политики организации занимают проблемы достаточности оборотных активов и своевременность погашения краткосрочных обязательств, источники их финансирования и эффективность использования.

По мнению Л.Н. Родионовой оборотные активы имеют двойственную природу. С одной стороны, они представляют часть имущества (активов) организации. С другой стороны, это часть ее действующего капитала, обеспечивающая хозяйственный кругооборот средств и формируемая за счёт собственных и привлеченных ресурсов (пассивов). Совокупность оборотных активов представляют оборотные средства хозяйственной организации [42, c.192].

Оборотные активы, по мнению Н.А. Колбова, представляют собой находящиеся в распоряжении денежные средства, которые будут направлены на создание запасов сырья, материалов и других материальных ценностей [32, с. 23]. Такой же терминологии придерживается и Р.Б. Шахбанов [52].

Данное определение сущности понятия «оборотные активы» определяет его лишь как денежные средства и не объясняет их попадание в воспроизводственный процесс, то есть не отражается их экономическая сущность.

Л.А. Соколова утверждает, что стоимость оборотных фондов и фондов обращения представляет собой всю сущность оборотных активов организации [47, с. 79]. Также в единую категорию оборотных активов относит и И.А. Сидоровнина оборотные фонды и фонды обращения, поясняя при этом, что это объединение основано на непрерывности движения авансированной стоимости [46, с. 182]. Данная трактовка уже достаточно точно определяет изучаемую категорию, однако нет пояснения о скорости движения данной авансированной стоимости, в то время, как известно, что величина оборотных активов имеет прямую зависимость от длительности производственного цикла.

Следовательно, чем тем больше оборотных активов необходимо для воспроизводственного процесса, тем продолжительнее цикл и наоборот.

В рамках работы используем следующее определение оборотных активов. Оборотные активы представляют собой часть совокупного капитала организации, которая может быть обращена в денежные средства в течение одного года или одного производственно цикла, необходимая для бесперебойного процесса производства и обращения и авансированная в фонды, обеспечивающие данный процесс.

Цель управления оборотными активами организации заключается в обосновании необходимого размера оборотных активах организации и оптимизация их размера и структуры, обеспечение источниками финансирования, определение оптимального соотношения между различными источниками финансирования оборотных активов, повышение эффективности их использования.

Для обеспечения эффективности управления оборотными активами важно учитывать особенности оборотных активов и влияние факторов на них, что создает сложности в управлении ими.

С.Н. Короленко выделяет следующие факторы, которые затрудняют процесс управления оборотными активами [33, c. 49]:

- длительность эксплуатационного и сбытового циклов;

- отраслевая специфика;

- инфляция;

- рост объема производства;

- влияние на производство и реализацию продукции фактора сезонности.

К нехватке средств для осуществления расчетов по выполнению обязательств приводит несоответствие сроков поступлений и платежей.

По мнению Б.А. Муртахановой [37, с. 265], с позиции менеджмента оборотные активы имеют как положительные так и отрицательные особенности, представленные на рисунке 1.1.

Оборотные активы с позиции управления

Положительные особенности

Отрицательные особенности

Временно свободные оборотные активы практически не генерируют прибыль

Способность быстро приспосабливаться к изменениям на рынке

Активы, находится в денежной форме и в форме дебиторской задолженности подвержены потере стоимости под влиянием инфляции

Высокая степень структурной трансформации

Производственные запасы во всех их формах подвержены постоянным потерям в связи с природными убытками

Легкость управления

Высокая ликвидность

Рисунок 1.1 - Положительные особенности и недостатки оборотных активов с позиции менеджмента

Система управления оборотными активами предприятия – это сбалансированный, целенаправленный процесс представленный в виде механизмов эффективности формирования, использования и регулирования оборотных средств, направленных на обеспечение устойчивого, инновационного развития предприятия и разработка политики финансирования за счет управления краткосрочными обязательствами.

Политика комплексного оперативного управления оборотными активами заключается в следующем:

- определение рациональной структуры оборотных активов и их оптимального уровня, учитывая специфику деятельности организации;

- определение размере и структуры источников их финансирования.

Таким образом, важное значение проведения анализа и управления оборотными активами и краткосрочными обязательствами объясняется тем, что, составляя значительную долю текущих активах и пассивах они заметно влияют на динамику показателей ликвидности и платежеспособности, а также результативности работы организации.

1.2 Показатели оценки оборотных активов

В экономической литературе предложены различные методики анализа оборотных активов и в рамках данной работы все их рассмотреть не представляется возможным.

Вследствие этого, систематизируем наиболее часто встречающиеся подходы к анализу оборотных активов:

1. Особое значение в анализе оборотных активов стоит уделять их оборачиваемости, т.е. скорости оборота, а также продолжительности полного операционного цикла. Следует оценить показатели относительной экономии или дополнительного привлечения оборотных активов, коэффициент обеспеченности оборотных активов собственными средствами [44, с. 128].

2. Для анализа эффективности использования оборотных активов используются коэффициенты оборачиваемости, закрепления, загрузки, использования материальных ресурсов.

Для расчета объема реализации на 1 руб. вложенных в производство ресурсов и материальных затрат на 1 руб. объема реализации выделены показатели: материалоотдача и материалоемкость. Особое внимание уделяется анализу дебиторской задолженности с помощью расчета коэффициентов: просроченной задолженности, оборачиваемости, загрузки, длительности оборота в днях и эффект от инвестирования средств в дебиторскую задолженность.

3. Анализ оборачиваемости текущих и совокупных активов для оценки доли оборотных активов в балансе организации. Анализируется оборачиваемость оборотных активов по видам [36, с. 86].

Для анализа продолжительности производственно-коммерческого цикла необходимо рассчитывать: длительность заготовления; длительность хранения запасов; длительность процесса производства. Как составной частью анализа оборотных активов выделен анализ денежных средств, дебиторской и кредиторской задолженности. Объем, качественный состав и движение кредиторской задолженности характеризуют состояние платежной дисциплины, которая в свою очередь свидетельствует о степени стабильности финансового состояния организации. Рассматривается необходимость расчета соотношения заемных и собственных средств с учетом оборачиваемости дебиторской и кредиторской задолженности.

Практически в каждой методике анализа оборотных активов организации выделяется оценка эффективности их использования, которая характеризуется показателями оборачиваемости как в целом, так и по отдельным элементам оборотных активов. Среди показателей рассчитываются следующие:

- коэффициент оборачиваемости средств;

- продолжительность одного оборота;

- средний остаток оборотных средств;

- коэффициент загрузки средств в обороте [21, с. 135].

Эффективность используемой методики анализа оборотных активов зависит от сферы деятельности организации, на основании данных которой проводится анализ. Отдельные показатели и коэффициенты предназначены для организаций занятых в сфере торговли, а отдельные для производственных организаций. От выбранных показателей для анализа оборотных активов зависит правильность полученного результата, на основе которого прогнозируется дальнейшее развитие организации.

Из всего вышеизложенного можно сделать вывод, что сущностное наполнение методики анализа оборотных активов зависит от специфики деятельности организации, ее масштаба, финансовой политики, организационных аспектов и других факторов.

Также следует отметить, что методики анализа оборотных активов, предлагаемые российскими и зарубежными учеными имеют разные направления анализа. Если результаты методик российских авторов направлены в первую очередь на внутренних пользователей, т.е. на оптимизацию процесса деятельности организации, то результаты методик зарубежных авторов направлены не только на внутренних пользователей, но и внешних. Поэтому авторы считают нужным анализировать не только состояние оборотных активов и эффективность их использования, но и показатели на которые непосредственно влияют оборотные активы – рентабельность, ликвидность, платежеспособность.

В свою очередь, показатели эффективности использования оборотных активов определяются через результативные показатели деятельности организации. Показатели результативности деятельности организации объективно отражают ее производственный и финансовый потенциал и служат основой для расчета показателей эффективности деятельности организации, характеризующиеся использованием вовлеченных в хозяйственный оборот производственных и финансовых ресурсов. Следовательно, необходимо совершенствовать информационную составляющую бухгалтерского финансового учета в части формирования результативных показателей деятельности организации [13, с. 55].

Таким образом, решение проблем анализа оборотных активов заключается в разработке единого подхода к методике анализа и совершенствовании информационной составляющей анализа оборотных активов.

В рамках работы разберем методику анализа оборотных активов коммерческой, предложенную В.В. Ковалевым, которая проводится в несколько этапов.

Сбалансированная система показателей - это инструмент управления оборотными средствами на основе оценок эффективности их использования по набору показателей подобранному таким образом, чтобы учесть все существенные с позиции реализации стратегии аспекты их функционирования. Система показателей позволит оценивать достижимость поставленных целей и получать быструю обратную связь [24, с. 102].

Анализ оборотных средств проводится в несколько этапов. На первом этапе проводится оценка динамики оборотных активов.

Следующим этапом анализа является оценка динамики состава и структуры оборотных активов организации в разрезе основных их элементов.

Далее оценивается эффективность использования оборотных активов. Затем определяется рентабельность, оборотных средств, исследуются определяющие факторы. Завершающим этапом выступает оценка состава основных источников формирования оборотных средств в ходе чего исследуется динамика их суммы, структуры, определяется уровень, финансового риска исходя из структуры источников финансирования.

Расчет коэффициентов оборачиваемости по каждому элементу оборотных активов представлены в таблице 1.1.

Таблица 1.1 - Коэффициенты оборачиваемости по элементам оборотных активов [42, c. 121]

|

Показатель |

Формула |

Характеристика показателя |

|

1 |

2 |

3 |

|

Коэффициент оборачиваемости оборотных активов |

где, Ооба – коэффициент оборачиваемости оборотных активов; ВРн – выручка; ОбАср – средние остатки оборотных активов |

отражает скорость оборота оборотных активов и показывает число оборотов, совершаемое оборотными активами за период |

|

Коэффициент оборачиваемости готовой продукции |

где, Огп – коэффициент оборачиваемости готовой продукции; ВРн – выручка; ГП – средние остатки готовой продукции |

характеризует скорость оборота готовой продукции и показывает число оборотов, совершаемое готовой продукцией за период |

|

Коэффициент оборачиваемости запасов |

где, Оз – оборачиваемость запасов в разах; СПР – себестоимость проданных товаров, продукции, работ, услуг; Зср – средние остатки запасов |

отражает чисто оборотов средств, вложенных в запасы в исследуемом периоде |

|

Коэффициент оборачиваемости дебиторской задолженности |

где, Одз - коэффициент оборачиваемости дебиторской задолженности; ВРн - выручка от продаж; ДЗср - средние остатки дебиторской задолженности |

показывает количество оборотов дебиторской задолженности в исследуемом периоде |

|

Коэффициент оборачиваемости денежных средств и краткосрочных финансовых вложений |

где Одс+кфв - коэффициент оборачиваемости денежных средств и краткосрочных финансовых вложений; ВРн - выручка (нетто) от продаж; ДСср+КФВср. - средние остатки денежных средств и краткосрочных финансовых вложений за период |

показывает количество оборотов денежных средств и краткосрочных финансовых вложений в исследуемом периоде |

Период оборота оборотных активов характеризуется расчетом ряда показателей по элементам этих активов, представленных ниже в таблице 1.2.

Таблица 1.2 – Методика расчета показателей периода оборота элементов оборотных активов

|

Показатель |

Формула |

Характеристика показателя |

|

1 |

2 |

3 |

|

Продолжитель-ность одного оборота оборотных активов |

где, Тоба - средняя продолжительность одного оборота оборотных активов (в днях) |

отражает среднее время пребывания оборотных активов в процессе кругооборота в днях |

|

Продолжение таблицы 1.2 |

||

|

1 |

2 |

3 |

|

Оборачиваемость дебиторской задолженности в днях |

где, Тдз - оборачиваемость в днях (средняя продолжительность одного оборота) дебиторской задолженности; ВРн - выручка от продаж; ДЗср - средние остатки дебиторской задолженности; Д - число дней в исследуемом периоде |

характеризует период оборачиваемости дебиторской задолженности |

|

Оборачиваемость кредиторской задолженности в днях |

где, Ткз - оборачиваемость в днях кредиторской задолженности; ВРн - выручка (нетто) от продаж; ДЗкр - средние остатки кредиторской задолженности за период; Д - число дней в периоде в исследуемом периоде |

характеризует период оборачиваемости кредиторской задолженности |

Также рассчитывается продолжительность операционного, производственного и финансового циклов компании. Методика их расчета представлена в таблице 1.3.

Таблица 1.3 – Методика расчета продолжительности, дни

|

Показатели |

Формула |

Характеристика показателя |

|

Операционный цикл |

где, Тоц - длительность операционного цикла; Тз – период оборачиваемости запасов; Тдз - период оборачиваемости дебиторской задолженности; |

период полного оборота всей суммы оборотных активов, в процессе которого происходит смена отдельных их видов |

|

Финансовый цикл |

где, Тоц - длительность операционного цикла; Ткз - средняя продолжительность одного оборота кредиторской задолженности; Тфц - длительность финансового цикла (в днях) |

период полного оборота денежных средств, инвестированных в оборотные активы, начиная с момента погашения кредиторской задолженности, и заканчивая инкассацией дебиторской задолженности за продукцию |

|

Производственный цикл |

Тпц = Тсм + Тнз + Тгп где, Тпц - продолжительность производственного цикла, в днях; Тсм - период оборота среднего запаса сырья, материалов и полуфабрикатов, в днях; Тнз - период оборота среднего объема незавершенного производства, в днях; Тгп - период оборота среднего запаса готовой продукции, в днях. |

период полного оборота материальных элементов оборотных активов, используемых для обслуживания производственного процесса, начиная с момента их поступления в организацию и заканчивая моментом отгрузки изготовленной из них готовой продукции покупателям |

Связь между продолжительностью производственного, финансового и операционного циклов организации представлена на рисунке 1.1.

|

ПЕРИОД ПРОИЗВОДСТВЕННОГО ЦИКЛА |

||||

|

Период оборота запасов, сырья, материалов, полуфабрикатов |

Период оборота незавершенного производства |

Период оборота запасов готовой продукции |

Период оборота дебиторской задолженности |

|

|

Период оборота кредиторской задолженности |

ПЕРИОД ФИНАНСОВОГО ЦИКЛА (цикла денежного оборота) |

|||

Рисунок 1.1 - Схема взаимосвязи производственного, финансового и операционного циклов организации

Также в рамках анализа рассчитываются показатели рентабельности оборотных активов и проводится оценка факторов ее определяющих.

В состав показателей рентабельности оборотных активов включаются следующие показатели, представленные в таблице 1.4.

Таблица 1.4 - Показатели рентабельности оборотных активов

|

Показатель |

Формула |

Характеристика показателя |

|

Рентабельность оборотных активов |

где, Роба - рентабельность оборотных активов; ПР - прибыль от продаж; ОбАср - средние остатки оборотных активов за период |

показывает сколько приходится прибыли на рубль, вложенный в оборотные активы организации |

|

Рентабельность чистого оборотного капитала |

где, Рчоа – рентабельность чистого оборотного капитала; ПР - прибыль от продаж; ЧОК – чистый оборотный капитал |

показывает величину прибыли до уплаты налога, приходящейся на рубль чистого оборотного капитала. |

|

Рентабельность реализованной продукции |

где, Рпр – рентабельность реализованной продукции; ПР - прибыль от продаж; В – выручка от продажи продукции |

Показывает сколько прибыли получает с рубля, вложенного в формирование себестоимости |

|

Рентабельность краткосрочных финансовых вложений |

где, Ркфв – рентабельность краткосрочных финансовых вложений; ПР - прибыль от продаж; КФВср. – средние остатки краткосрочных финансовых вложений за период |

показывает величину прибыли, приходящейся на остаток денежных активов в форме краткосрочных финансовых вложений |

Важно также рассчитать показатели ликвидности баланса организации в исследуемый период, среди которых:

- коэффициент абсолютной ликвидности;

- коэффициент промежуточной ликвидности;

- коэффициент текущей ликвидности.

Способы их расчет и экономическое содержание представлено в таблице 1.5.

Таблица 1.5 – Методика расчетов коэффициентов ликвидности и платёжеспособности

|

Полное наименование показателя |

Формула для расчёта |

Нормаль ное ограниче ние |

Пояснения |

|

Коэффициент абсолютной ликвидности |

Денежные средства + Краткосрочные финансовые вложения / Краткосрочные обязательства |

≥0,2 - 0,25 |

Коэффициент абсолютной ликвидности. Показывает какая часть краткосрочных заемных обязательств может быть при необходимости немедленно погашена за счет денежных средств и краткосрочных финансовых вложений |

|

Коэффициент промежуточной (критической) ликвидности |

Денежные средства + Краткосрочные финансовые вложения +Краткосрочная дебиторская задолжность / Краткосрочные обязательства |

0,5-1 |

Коэффициент промежуточной (критической) ликвидности характеризует ту часть текущих обязательств. Которая может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений (отгруженную продукцию, оказание услуг и т.д.) |

|

Коэффициент текущей (общей) ликвидности |

Оборотные активы – Дебиторская задолженность – Задолженность учредителей в / Краткосрочные обязательства |

> 2 |

Коэффициент текущей (общей) ликвидности, показывает какую часть краткосрочных обязательств может погасить моболизовав все оборотные активы |

Коэффициенты ликвидности позволяют оценить финансовое состояние организации на краткосрочную перспективу, показывая степень обеспеченности краткосрочных обязательств тем или иным набором ликвидных активов.

Понятие ликвидности тесно связано с понятием платёжеспособности – способности в конкретный момент времени рассчитываться собственными средствами по своим долговым обязательствам. Различают краткосрочную и долгосрочную платёжеспособность, в зависимости от того, какие обязательства рассматриваются.

По проведенным расчетам показателей формулируются аналитическое заключение о влиянии изменений величин отдельных элементов оборотных активов на отклонение их общей суммы, а делается вывод о рациональности структуры оборотных активов и причинах ее изменения.

Таким образом, оценка эффективности системы управления оборотными активами и краткосрочными обязательствами занимает весомое место в анализе финансового состояния организации, так как оборотные активы выполняют обслуживающую функцию, формируя в процессе своего кругооборота прибыль, которая выступает в качестве основного источника средств, обеспечивающего успешную деятельность организации и ее финансовую устойчивость.

В рамках дальнейшего анализа на основе финансовой отчетности за 2015-2017 гг. проведем оценку политику управления оборотными активами и краткосрочными обязательствами и эффективность их использования на примере управляющей компании сферы жилищно-коммунального хозяйства– ООО «Атлантика».

2. Эффективность использования оборотных активов в ООО «Атлантика»

2.1 Краткая характеристика объекта исследования

Основной вид деятельности ООО «Атлантика» - управление эксплуатацией жилищного фонда. На обслуживании управляющей компании находится 241,9 тыс. м2 (71 жилой объект).

На сегодняшний день в штате ООО «Атлантика» работает 13 человек. Управляющая компания несет ответственность за ремонт и содержание жилья, а также благоустройство территорий.

В таблице 2.1 представлены основные показатели деятельности ООО «Атлантика».

Таблица 2.1 - Основные экономические показатели ООО «Атлантика» в 2015-2017 гг.

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Темп роста, % |

||

|

2016/ 2015 |

2017/ 2016 |

2017/ 2015 |

||||

|

Численность работников, чел. |

9 |

11 |

13 |

117,39 |

114,81 |

134,78 |

|

Среднегодовая стоимость активов, тыс.руб. |

94318 |

96882,5 |

104623 |

102,72 |

107,99 |

110,93 |

|

Выручка от продаж, тыс.руб. |

452860 |

482779 |

598319 |

106,61 |

123,93 |

132,12 |

|

Себестоимость, тыс.руб. |

422562 |

456467 |

573901 |

108,02 |

125,73 |

135,81 |

|

Валовая прибыль, тыс.руб. |

30298 |

26312 |

24418 |

86,84 |

92,80 |

80,59 |

|

Прибыль от продаж, тыс.руб. |

1968 |

1937 |

1197 |

98,42 |

61,80 |

60,82 |

|

Чистая прибыль, тыс.руб. |

219 |

192 |

-163 |

87,67 |

84,90 |

74,43 |

|

Рентабельность продаж, % |

0,43 |

0,40 |

0,20 |

92,33 |

49,86 |

46,04 |

|

Производительность труда, тыс.руб./чел. |

50317,8 |

43889 |

46024,5 |

87,22 |

104,87 |

91,47 |

|

Среднемесячная заработная плата, руб. |

13800 |

13801 |

13802 |

100,01 |

100,01 |

100,01 |

|

Фонд заработной платы, тыс.руб. |

1490,4 |

1821,73 |

2153,11 |

122,23 |

118,19 |

144,47 |

|

Затраты на 1 руб. продукции |

0,93 |

0,95 |

0,96 |

101,33 |

101,45 |

102,80 |

За три года выручка ООО «Атлантика» увеличилась на 32,12 % и на конец 2017 года составила 598 319 тыс.руб., в т.ч. в 2016 году объем продаж услуг вырос на 6,61 %, а в 2017 году возрос на 23,93 %. Рост выручки обусловлен расширением жилищного фонда, а следовательно и ростом объемов оказанных услуг. В исследуемый период ООО «Атлантика» проводит благоустройству территорий.

Себестоимость услуг ООО «Атлантика» за три года увеличилась на 35,81 % –и составила 573 901 тыс.руб. Повышение себестоимости связано с ростом тарифов на услуги ЖКХ.

Расширяя жилищный фонд ООО «Атлантика» за 3 года увеличило штат сотрудников на 4 человека.

Темп роста прибыли от продаж ниже темпа роста выручки, что связано с тем, что себестоимость растет более быстрыми темпами, чем объем реализации услуг. Прибыль от продаж снижается на 1,68 % в 2016 году и на 38,2 % в 2017 году. Снижение прибыли от продаж связано с ростом себестоимости и управленческих расходов. За счет незначительного роста выручки и увеличения роста персонала производительность труда персонала снизилась с 50 318,8 тыс.руб./чел. в 2015 году до 46 024,5 тыс.руб. / чел. в 2017 году (на 8,53 %).

ООО «Атлантика» наращивает активы более быстрыми темпами, чем прибыль, что свидетельствует о том, что основные и оборотные средства используются не с полной отдачей.

Чистая прибыль ООО «Атлантика» снижается в 2016 году на 27 тыс.руб. (12,33 %), а в 2017 году наблюдается убыток. Снижение чистой прибыли объясняется ростом расходов. Увеличение выручки от реализации произошло за счет увеличения объемов реализации услуг по эксплуатации жилищного фонда при увеличении тарифов на услуги ЖКХ.

2.2 Оценка эффективности использования оборотных активов

В таблице 2.2 представлена состав и структура оборотных активов исследуемой организации.

Таблица 2.2 - Состав и структура активов ООО «Атлантика» в 2015-2017 гг.

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

|||

|

тыс. руб. |

уд. вес, % |

тыс.руб. |

уд. вес, % |

тыс.руб. |

уд. вес, % |

|

|

Запасы с НДС |

9582 |

9,76 |

2011 |

2,11 |

2077 |

1,89 |

|

Дебиторская задолженность |

76774 |

78,22 |

82364 |

86,31 |

98936 |

90,18 |

|

Денежные средства |

11799 |

12,02 |

11056 |

11,59 |

8700 |

7,93 |

|

Итого |

98155 |

100,00 |

95431 |

100,00 |

109713 |

100,00 |

Активы ООО «Атлантика» в течение всего периода увеличились за счет оборотных активов. В течение исследованного периода имущество ООО «Атлантика» сформировано из оборотных средств, что обусловлено спецификой деятельности компании.

Незначительная доля внеоборотных активов свидетельствует о том, что у организации нет в собственности имущества, все имущество арендуется у сторонних организаций.

В процессе оперативной финансовой работы осуществляют систематический анализ показателей дебиторской и кредиторской задолженности.

В таблице 2.3 представлено соотношение дебиторской и кредиторской задолженности ООО «Атлантика» в 2015-2017 гг.

Таблица 2.3 - Дебиторская и кредиторская задолженность ООО «Атлантика» в 2015-2017 гг.

|

Наименование показателя |

2015 г. |

2016 г. |

2017 г. |

Темп роста, % |

||

|

2016/ 2015 |

2017/ 2016 |

2017/ 2015 |

||||

|

Дебиторская задолженность, тыс.руб. |

76774 |

82364 |

98936 |

107,28 |

120,12 |

128,87 |

|

Кредиторская задолженность, тыс.руб. |

98140 |

93923 |

113404 |

95,70 |

120,74 |

115,55 |

|

Соотношение дебиторской и кредиторской задолженности |

0,78 |

0,88 |

0,87 |

112,10 |

99,49 |

111,52 |

Из данных таблицы 2.3 видно, что дебиторская задолженность растет из года в год. В 2016 году она увеличилась на 7,28 %, а в 2017 году – на 20,12 %, что вызвано не только ростом объемов продаж и расширением жилищного фонда, но, в первую очередь, со снижением платежеспособности клиентов ООО «Атлантика» - населения города. В то время как кредиторская задолженность в 2016 году снизилась на 4,3 %, а в 2017 году увеличивается на 20,85 %. Выручка растет более быстрыми темпами, чем дебиторская задолженность на 23,93 % в 2016 году и на 32,12 % в 2017 году.

Дебиторская задолженность составляет 78 % от общей суммы кредиторской задолженности в 2015 году, 88 % в 2016 году и 87 % в 2017 году. То есть в течение всего периода кредиторская задолженность превышает дебиторскую.

Оценку эффективности использования капитала выполним, используя показатели, представленные в таблице 2.4.

Таблица 2.4 - Показатели эффективности использования капитала и ресурсов ООО «Атлантика» в 2015-2017 гг.

|

Наименование показателя |

2015 г. |

2016 г. |

2017 г. |

Изменение (+,-) |

||

|

2016/ 2015 |

2017/ 2016 |

2017/ 2015 |

||||

|

Оборачиваемость средств в расчетах, в оборотах |

6,18 |

6,07 |

6,60 |

-0,12 |

0,53 |

0,42 |

|

Оборачиваемость средств в расчетах, в днях |

59,03 |

60,16 |

55,30 |

1,12 |

-4,86 |

-3,73 |

|

Оборачиваемость кредиторской задолженности, в оборотах |

4,81 |

5,03 |

5,77 |

0,22 |

0,74 |

0,96 |

|

Оборачиваемость кредиторской задолженности, в днях |

75,92 |

72,60 |

63,24 |

-3,32 |

-9,36 |

-12,68 |

|

Оборачиваемость оборотных средств, в оборотах |

4,81 |

4,99 |

5,83 |

0,18 |

0,85 |

1,03 |

|

Оборачиваемость оборотных средств, в днях |

75,93 |

73,18 |

62,57 |

-2,75 |

-10,61 |

-13,36 |

Как показывают данные таблицы 2.4, рост уровня коэффициента оборачиваемости дебиторской задолженности за 3 года на 0,42 и соответственно сокращение длительности одного оборота на 3 дня – положительная тенденция. Данный факт объясняется ростом платежной дисциплины населения города, проживающих на обслуживаемой ООО «Атлантика» территории, т. е. они стали быстрее рассчитываться с организацией за оказанные услуги (в среднем за 55 дней).

Повышение оборачиваемости кредиторской задолженности и соответственно сокращение длительности одного оборота положительно влияет на ликвидность организации. ООО «Атлантика» увеличило среднее время расчетов с поставщиками с 75,92 дней в 2015 году до 63,24 дней (двух месяцев) в 2017 году.

Рассчитаем операционный и финансовый цикл ООО «Атлантика» в таблице 2.5.

Таблица 2.5 - Операционный и финансовый циклы ООО «Атлантика» в 2015-2017 гг., в днях

|

Наименование статьи |

2015 г. |

2016 г. |

2017 г. |

Изменение (+,-) |

||

|

2016/ 2015 |

2017/ 2016 |

2017/ 2015 |

||||

|

Оборачиваемость запасов |

7,38 |

4,38 |

1,25 |

-3 |

-3 |

-6 |

|

Оборачиваемость дебиторской задолженности |

59,03 |

60,16 |

55,30 |

1,12 |

-4,86 |

-3,73 |

|

Операционный цикл |

66,42 |

64,54 |

56,55 |

-1,88 |

-7,99 |

-9,87 |

|

Оборачиваемость кредиторской задолженности |

75,92 |

72,60 |

63,24 |

-3,32 |

-9,36 |

-12,68 |

|

Финансовый цикл |

-9,51 |

-8,06 |

-6,69 |

1,45 |

1,37 |

2,82 |

Операционный цикл предприятия незначительно снижается. Снижение операционного цикла (таблица 2.5) связано, прежде всего, с тем, что ООО «Атлантика» снизило свои запасы. Дебиторы в 2017 году стали быстрее рассчитываться за услуги, несмотря на то, что ООО «Атлантика» стало медленнее рассчитываться с кредиторами, финансовый цикл имеет отрицательное значение.

Таким образом, деловая активность общества и эффективность использования им капитала и ресурсов в 2017 году повысилась по сравнению с 2015 годом. Однако это не отразилось на изменение прибыли. Как показал проведенный анализ эффективность деятельности организации снизилась и у «Атлантика» имеется убыток в размере 163 тыс.руб.

Проведенный в рамках второй главы анализ позволяет сделать вывод о том, что в течение исследуемого периода ООО «Атлантика» является финансово-неустойчивой и неплатежеспособной организацией. Для стабилизации финансового состояния необходимо разработать мероприятия, которые позволят повысить собственные средства организации, а следовательно, повысить его финансовую устойчивость.

Также в работе предложен ряд мероприятий по удержанию и сохранению стабильного положения ООО «Атлантика» из кризисной ситуации.

ГЛАВА 3. ПРЕДЛОЖЕНИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ АКТИВОВ ООО «АТЛАНТИКА»

В современных условиях в сфере развития ЖКХ существует большое количество нерешенных проблем, которые влияют на социальную политику государства. Данная сфера включает в себя интересы всех субъектов общества.

В современной сфере ЖКХ РФ присутствует такое явление, как массовая неплатёжеспособность организаций, управляющих многоквартирными домами. Это проявляется в накоплении задолженности перед ресурсоснабжающими организациями.

В обществе сложилось искажённое и неточное представление о причинах накапливаемых долгов управляющих организаций за поставленные в многоквартирные дома жилищно-коммунальные услуги. Главной причиной данного явления чаще всего называется недобросовестность управляющих организаций, и подразумевается, что они сознательно не перечисляют ресурсоснабжающим организациям мобилизованные суммы платежей собственников и нанимателей (жильцов). То есть, ориентируясь на общественное мнение, сложилось устойчивое представление о том, что руководители и собственники бизнеса управляющих организаций осуществляют целенаправленные противоправные действия по изъятию собранных платежей за ЖКУ в корыстных интересах данных лиц с последующим преднамеренным банкротством этих организаций.

Однако, такое представление о действительных причинах масштабного накопления долгов большинством управляющих организаций перед ресурсоснабжающими организациями искажает истинные причины происходящих процессов, а также, что самое главное, приводит к выработке неэффективных или юридически некорректных предложений по решению данной проблемы.

Вместе с тем, анализ финансового состояния управляющих организаций, для которых Корпорацией ЖКХ проводились работы по разработке Планов мер по восстановлению платёжеспособности, показывает, что определяющей причиной их неплатёжеспособности в результате накопления долгов перед ресурсоснабжающими организациями является низкая платёжная дисциплина жильцов управляемых многоквартирных домов. Так, средний коэффициент собираемости платежей за жилищно-коммунальные услуги жильцов многоквартирных домов в целом по России оценочно определяется экспертами в интервале от 0,9 до 0,8 (т.е. жильцами фактически оплачивается от 90 до 80% от сумм, фактически выставленных им управляющими организациями счетов-квитанций).

Принципиально важным обстоятельством при указанной доминирующей доле платежей в общем размере платы ЖКУ, в условиях полной «транзитности» данных платежей имеет тот фактор, что ресурсоснабжающие организации выставляют управляющим организациям счета-фактуры на полную стоимость поставленных в многоквартирные дома коммунальных ресурсов без учёта фактически сложившегося устойчивого коэффициента собираемости.

В итоге, управляющие организации абсолютно объективно без каких либо противоправных действий со стороны их руководства попадают в так называемую «ловушку ликвидности», в предельно короткие сроки приводящую их в состояние неплатёжеспособности.

Одной из проблемных зон также является следующая ситуация: распределение объема коммунальной услуги (электроэнергии, холодного водоснабжения) в размере превышения объема коммунальной услуги, предоставленной на общедомовые нужды, определенного исходя из показаний коллективного (общедомового) прибора учета, над объемом, рассчитанным исходя из нормативов потребления коммунальной услуги, предоставленной на общедомовые нужды, между всеми жилыми помещениями пропорционально размеру общей площади каждого жилого помещения возможно лишь в случае, если 100%-ми собственников жилых помещений МКД принято такое решение.

Если же указанное решение принято 100%-ми собственников МКД-начисление платы за коммунальные ресурсы производится в соответствии с положениями Постановления Правительства РФ №354 от 06.05.2011г. и объем коммунальной услуги, превышающий сумму показаний ИПУ и ОДН (начисленных по установленным нормативам) относится на убытки .

Решение проблемы накопления управляющими организациями долгов перед ресурсоснабжающими организациями видится в повсеместном создании информационно-расчетных центров, которым управляющие компании передадут функции по расчету, начислению и взиманию платы за ЖКУ. Предполагается, что решающую роль при этом должна сыграть операция так называемого «расщепления» сумм платы, поступивших от жильцов, на отдельные суммы платежей по каждому виду коммунальных услуг и услуг по «содержанию и ремонту общего имущества многоквартирных домов», с последующим перечислением «расщеплённых» сумм на расчётные счета соответствующих ресурсоснабжающих организаций и непосредственно управляющих организаций.

В результате значительного количества банкротств управляющих организаций ресурсоснабжающие организации в большинстве регионов России теряют многие десятки миллиардов рублей платежей за поставленные ресурсы.

Для избежания таких ситуаций представители профессионального сообщества ресурсоснабжающих организаций выступили с предложением перейти на прямые договорные отношения с жильцами многоквартирных домов по поводу предоставления им услуг. Однако, поскольку Жилищный Кодекс РФ при наличии управляющей организации в многоквартирном доме исключает возможность установления прямых договорных отношений между жильцами и ресурсоснабжающими организациями, представители последних также предлагают внести изменения в данный кодекс, позволяющие такие отношения устанавливать.[5]

Законодатель же, в свою очередь, не принимает указанные выше поправки в Жилищный Кодекс РФ, поскольку они разрушают принципиальную правовую концепцию деятельности управляющих организаций, которая состоит в том, что собственник помещения в многоквартирном доме при наличии управляющей организации должен иметь договорные отношения только с данной организацией (и только от неё требовать предоставления всего комплекса ЖКУ, обеспечивающих безопасное и комфортное проживание). Заключение собственником вместо одного договора управления многоквартирным домом с управляющей организацией около десятка различных договоров сначала с ресурсоснабжающими, а затем и с подрядными организациями означает переход к непосредственному управлению многоквартирным домом (возможность которого и так предусмотрена в Жилищном кодексе РФ) и тем самым исключает необходимость функционирования управляющей организации в принципе.

Финансово-правовая схема организации платежей за коммунальные услуги жильцов многоквартирных домов, управляемых управляющими организациями, основывающаяся на прямых расчётах данных граждан непосредственно с ресурсоснабжающими организациями была разработана Министерством энергетики РФ в 2008 году. Правомерность практического применения данной финансово-правовой схемы на предмет соответствия требованиям жилищного законодательства РФ в том же году была подтверждена Решением Верховного суда РФ от 06.10.2008 N ГКПИ08-1704 и Определением Верховного суда РФ от 23.12.2008 N КАС08-666.[6]

Принципиально важным обстоятельством при этом, является то, что аргументируя указанное решение, судьи Верховного суда РФ опирались на общую правовую конструкцию взаимоотношений собственников многоквартирных домов, управляющей организации и ресурсоснабжающих организаций, рассматривая конкретную ситуацию с энергосбытовой организацией. При этом данная аргументация опиралась исключительно на нормы Жилищного и Гражданского кодексов РФ, благодаря чему она является универсальной в отношении легитимности проведения прямых расчётов между гражданами и ресурсоснабжающими организациями по всем видам коммунальных услуг без оформления между ними договорных отношений.

Ключевым мероприятием, направленным на восстановление платёжеспособности управляющих организаций должен стать процесс разработки планов мер по восстановлению платёжеспособности управляющих организаций, согласование их с кредиторами, т. е. ресурсоснабжающими организациями и их реализация.

Проведение планомерной работы в указанных направлениях позволит обеспечить решение насущных проблем в и значительно улучшить работу всех предприятий жилищно-коммунального комплекса в Российской Федерации.

Таким образом, проведенный анализ показал, что существующие предприятия ЖКХ в силу недостатков действующей структуры, а также в ряде случаев и с участием субъективных факторов находятся в неудовлетворительном финансовом положении.

Одной из причин убыточности и низкой платежеспособности предприятий ЖКХ являются значительные расходы, связанные как с ремонтом, так и с реконструкцией сетей и оборудования, в том числе и неотделимые от основного

Проведенный анализ финансового положения ООО «Атлантика» показал, что одной из проблем является дефицит оборотных средств, задолженность за потребленные энергоресурсы и обязательным платежам в бюджеты всех уровней.

Поэтому особую актуальность приобретает задача квалифицированного управления дебиторской и кредиторской задолженностью, основанного на анализе механизма их возникновения и методов ликвидации.

Важным компонентом оборотного капитала является дебиторская задолженность ООО «Атлантика», которая по состоянию на 01.01.2017 г. достигла 98936 тыс. руб., значительной частью которой (64%) является неоплаченная выручка от потребителей за оказанные услуги в размере 63319 тыс. рублей.

Основным дебитором ООО «Атлантика» является население, долг которого в течение отчетного периода увеличился и составил 36606 тыс. рублей, или 37% от общей суммы дебиторской задолженности.

К основным факторам, повлиявшим на рост задолженности населения, нужно отнести переход на 100% уровень оплаты жилищно-коммунальных услуг, увеличение тарифов на коммунальные услуги и приведение нормативов потребления коммунальных услуг в соответствии с требованиями постановления Правительства Российской Федерации.

В целях социальной поддержки населения тарифы и нормативы потребления коммунальных услуг, устанавливаемые по всем муниципальным образованиям, учтены департаментом при формировании региональных стандартов стоимости жилищно-коммунальных услуг, используемых для расчета субсидий на оплату жилого помещения и коммунальных услуг, утверждаемых ежегодно постановлением Губернатора. В городе имеются семьи, которые получают субсидии на оплату услуг ЖКХ.

Для снижения размера дебиторской задолженности организации ООО «Атлантика» необходимо самостоятельно принимать следующие меры:

- проводить сверку задолженности между контрагентами;

- проводить эффективную работу по недопущению образования задолженности, для чего осуществлять контроль платежей, применять меры претензионного воздействия и т.д.;

- организовать оперативное взыскание просроченной дебиторской задолженности (заключать с должниками соглашения о реструктуризации долга);

- активизировать работу по назначению жилищных субсидий малоимущим гражданам, порядок предоставления которой исключает возможность возникновения задолженности граждан – получателей субсидии;

- рассмотреть возможность безналичного перечисления жилищно-коммунальных платежей по желанию работника из заработной платы в отдельных организациях;

- организовать другие мероприятий по повышению собираемости платежей граждан за жилищно-коммунальные услуги с учетом индивидуальных особенностей муниципальных образований и организаций коммунального комплекса области.

Несвоевременная и неполная оплата за поставляемые ресурсы в организации коммунального комплекса, долги дебиторов за предоставленные услуги приводят к росту кредиторской задолженности на этих предприятиях перед своими поставщиками и подрядчиками.

При правовой работе с кредиторами в качестве основных задач (кроме, конечно, своевременного выполнения своих договорных обязательств) предприятия должны ориентироваться на:

- достижение максимальной рассрочки либо отсрочки выполнения обязательств предприятия;

- уменьшения до предельно возможного уровня претензионных сумм финансовых санкций и убытков, предъявляемых контрагентами по сделкам;

- принятие всех возможных эффективных мер, направленных на сохранение в обороте организации необходимых денежных и иных средств.

Наибольший удельный вес в структуре кредиторской задолженности (более 52%) имеют долги предприятий жилищно-коммунального комплекса перед подрядчиками и поставщиками коммунальных ресурсов, в том числе 25% - перед организациями энергетического комплекса.

Одной из причин несвоевременной оплаты за потребленные энергоресурсы является то, что управляющие компании и муниципальные предприятия, выполняющие функции управляющих компаний, не обеспечивают в полном объеме собираемость платежей с населения за оказанные коммунальные услуги, в связи, с чем не своевременно производят расчеты с ресурсоснабжающими организациями за оказанные услуги, а последние не оплачивают в полном объеме потребленные энергоресурсы поставщикам, что ведет к ограничению и прекращению поставки энергоресурсов и, как результат, предоставление услуг ненадлежащего качества или с перерывами, превышающими установленные законодательством сроки.

В условиях нынешней сложной экономической ситуации ООО «Атлантика» необходимо организовать работу с управляющими компаниями, ужесточить контроль за расходованием денежных средств, создание единых РКЦ для обеспечения прозрачности сбора платежей и своевременной оплаты энергоресурсов их поставщикам, а также включающие в себя автоматизированный сбор информации, расчетно-сервисное обслуживание по принципу «одного окна».

Для решения вопросов погашения задолженности за потребленные ТЭР руководителями органов местного самоуправления приняты следующие меры:

- активизирована работа с населением по оплате коммунальных услуг, в том числе ведется активная работа с населением, нуждающимся в субсидиях;

- разработаны и согласованы графики погашения задолженности за потребленные ТЭР.

Неплатежеспособность ООО «Атлантика» отразилась и на росте долгов по обязательным платежам в бюджет и внебюджетные фонда, которые составляют около 17% от общей суммы кредиторской задолженности. Хронические неплатежи в налоговые органы отрицательно сказываются на социальной защищенности работников «Атлантика», уменьшают базу для начисления пенсионных пособий.

Соотношение дебиторской и кредиторской задолженностей является показателем характеристики финансовой устойчивости организации. Однако, превышение дебиторской задолженности над кредиторской ООО «Атлантика» может привести к техническому банкротству. Это связано с отвлечением средств ООО «Атлантика» из оборота и невозможностью погасить вовремя задолженность перед кредиторами, поэтому организации можно порекомендовать следующие предложения по управлению дебиторской и кредиторской задолженностью:

1. Проводить мероприятия по снижению дебиторской задолженности и ее сбалансированности с кредиторской.

2. С целью максимизации притока денежных средств ООО «Атлантика» необходимо использовать модели договоров с гибкими условиями форм оплаты (предоплата, частичная предоплата, передача на реализацию и банковской гарантии).

3. Предварительная оценка надежности партнера и его платежеспособности, анализ его кредитной истории, особенно при заключении крупных контрактов.

4. Поиск совместных решений по предотвращению нарушений условий контрактов в части платежей есть наиболее рациональный и цивилизованный путь упреждения просроченной задолженности.

5. Контроль состояния расчетов по просроченным задолженностям; выявление степени риска появления недобросовестных неплательщиков за счет определения резерва по сомнительным долгам.

6. Установка коллективных (общедомовых) и индивидуальных приборов учета используемых воды, тепловой энергии, электрической энергии, что позволит простимулировать население к экономии коммунальных ресурсов и своевременной оплате за их использование.

Подводя итог, можно отметить, что вопрос управления дебиторской и кредиторской задолженностью актуален для «Атлантика». При создании системы управления задолженностью и с учетом предложенных рекомендаций, «Атлантика» может значительно повысить уровень финансового состояния. Главное правильно оценить и проанализировать состояние предприятия и подобрать наиболее подходящие для себя методы.

Для снижения размера дебиторской задолженности организациям ЖКХ необходимо самостоятельно принимать следующие меры:

- проводить сверку задолженности между контрагентами;

- проводить эффективную работу по недопущению образования задолженности, для чего осуществлять контроль платежей, применять меры претензионного воздействия и т.д.;

- организовать оперативное взыскание просроченной дебиторской задолженности (заключать с должниками соглашения о реструктуризации долга, усилить претензионно-исковую работу);

- активизировать работу по назначению жилищных субсидий малоимущим гражданам, порядок предоставления которой исключает возможность возникновения задолженности граждан – получателей субсидии;

- рассмотреть возможность безналичного перечисления жилищно-коммунальных платежей по желанию работника из заработной платы в отдельных организациях;

- организовать другие мероприятий по повышению собираемости платежей граждан за жилищно-коммунальные услуги с учетом индивидуальных особенностей муниципальных образований и организаций коммунального комплекса области.

Несвоевременная и неполная оплата за поставляемые ресурсы в организации коммунального комплекса, долги дебиторов за предоставленные услуги приводят к росту кредиторской задолженности ООО «Атлантика» на этих предприятиях перед своими поставщиками и подрядчиками.

При осуществлении правовой работы с кредиторами в качестве основных задач можно выделить:

- формирование графика максимальной рассрочки или отсрочки выполнения обязательств организации;

- снижение претензионных сумм финансовых санкций и убытков, предъявляемых контрагентами по сделкам до предельно возможного уровня;

- разработка и реализация эффективных мероприятиях, направленных на сохранность в обороте организации необходимых денежных и иных средств.

Как было упомянуто раньше поминали ранее, для ООО «Атлантика» удобнее перевести многоквартирные дома в непосредственное управление, чтобы избежать транзитной кредиторской задолженности. Если перевести в непосредственное управление многоквартирные дома нет возможности, можно использовать раздельные счета и оплачивать транзитные услуги по мере поступления денежных средств от населения и из бюджета за данный вид услуги на соответствующий счет. Кроме того, с целью сокращения кредиторской задолженности поставщикам услуг, работникам управляющей компании необходимо уделять большое внимание сокращению затрат на эти услуги — устанавливать общедомовые счетчики потребления, тепловые узлы и т. д. Необходимо также проводить постоянно работу по увеличению процента оплаты населением за оказанные услуги, чтобы сократить дебиторскую задолженность и направить поступившие средства на погашение кредиторской задолженности. А также надо проводить анализ выставленных поставщиками услуг счетов-фактур, их сравнительный анализ с размером начислений платы за соответствующие услуги населению, с целью выявления возможных ошибок у поставщиков или в начислениях населению. Финансовый результат, как по начислению, так и по оплате, должен быть близок к нулю. Ну и, конечно же, всем компаниям, предприятиям и организациям следует своевременно обслуживать текущие обязательства, погашать краткосрочную кредиторскую задолженность и реструктурировать долгосрочную задолженность.

Анализ, проведенный в рамках второй главы позволил сделать вывод о том, что у предприятия недостаточно собственных оборотных средств для финансирования его текущей деятельности. Необходимо предложить мероприятия по увеличению собственного капитала за счет проведения ряда мероприятий, а именно:

- снижение себестоимости жилищно-коммунальных услуг, которое приведет к увеличению финансовых ресурсов, а следовательно, и повышению финансовой устойчивости;

- мероприятия по управлению дебиторской и кредиторской задолженностями, что позволит повысить финансовую устойчивость и платежеспособность.

Основными задачами контроля расчетов с контрагентами ООО «Атлантика» выделены следующие:

- снижение дебиторской задолженности, определение реальности и обоснованности числящихся на балансе сумм как причитающихся «Атлантика», так и подлежащих исполнению обязательств в пользу других юридических и физических лиц;

- своевременное погашение долгов во избежание штрафных санкций и в целях бесперебойного обеспечения топливом и вспомогательными материалами, а также взыскание в судебном порядке просроченных и неуплаченных сумм задолженности;

- соблюдение правил платежной дисциплины, обоснованности применяемых цен, тарифов и обеспечение сохранности средств в расчетах;

- обоснование мероприятий по списанию как дебиторской так и кредиторской задолженностей.

Рассмотрим эффективность мероприятий по управлению кредиторской и дебиторской задолженностями.

Аккумуляции платежей собственников на капитальный ремонт предполагает создание фонда капитального ремонта конкретного многоквартирного дома. Для реализации этой модели собственниками на основании решения общего собрания должны быть приняты следующие решения:

- определен размер ежемесячного взноса на капитальный ремонт, величина которого должна быть не ниже установленного в регионе минимального уровня;

- составлен перечень услуг и (или) работ по капитальному ремонту общего имущества МКД;

- установлены сроки проведения капитального ремонта общего имущества, которые должны соответствовать планируемым срокам, указанным в региональной программе капитального ремонта.

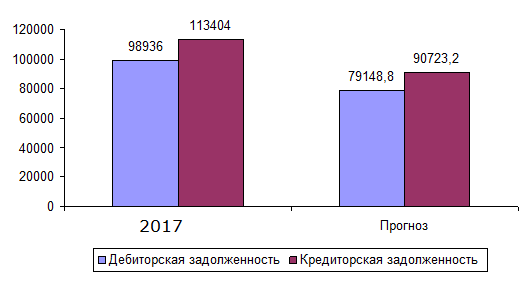

В результате предложенных рекомендаций дебиторская и кредиторская задолженность снизится на 20 % и составит:

ДЗ (прогноз) = 98936*(1-0,2) = 79148,8 тыс.руб.

КЗ (прогноз) = 113404*(1-0,2) = 90723,2 тыс.руб.

Рисунок 3.1 - Прогноз дебиторской и кредиторской задолженности «Атлантика», тыс.руб.

Как видно из рисунка 3.1 дебиторская задолженность ООО «Атлантика» снизится.

Построим прогнозный баланс ООО «Атлантика» с учетом предложенных мероприятий.

В таблице 3.1 построен прогнозный баланс ООО «Атлантика» в 2016-2017 г. Как видно из данных таблицы 3.1 в прогнозном периоде снизится размер дебиторской и кредиторской задолженности, который повлияет на снижение валюты баланса.

Таблица 3.1 – Прогноз баланса ООО «Атлантика»

|

Статья баланса |

2017 г. |

Прогноз |

Изменение |

|||

|

тыс.руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

Абс-е |

Темп роста, % |

|

|

1.Внеоборотные активы |

4036 |

3,55 |

4036 |

4,44 |

0 |

100,00 |

|

2.Оборотные активы |

109713 |

96,45 |

86867,2 |

95,56 |

-22846 |

79,18 |

|

- запасы |

2077 |

1,83 |

2077 |

2,28 |

0 |

100,00 |

|

- дебиторская задолженность |

98936 |

86,98 |

79148,8 |

87,07 |

-19787 |

80,00 |

|

- денежные средства |

8700 |

7,65 |

5641,4 |

6,21 |

-3058,6 |

64,84 |

|

Итого активов |

113749 |

100,00 |

90903,2 |

100,00 |

-22846 |

79,92 |

|

3. Капитал и резервы |

180 |

0,16 |

180 |

0,20 |

0 |

100,00 |

|

Краткосрочные обязательства |

113569 |

99,84 |

90723,2 |

99,80 |

-22846 |

79,88 |

|

- кредиторская задолженность |

113569 |

99,84 |

90723,2 |

99,80 |

-22846 |

79,88 |

|

Итого пассивов |

113749 |

100,00 |

90903,2 |

100,00 |

-22846 |

79,92 |

В прогнозном периоде ликвидность баланса составит:

А1<П1 А2>П2 А3>П3 А4>П4.

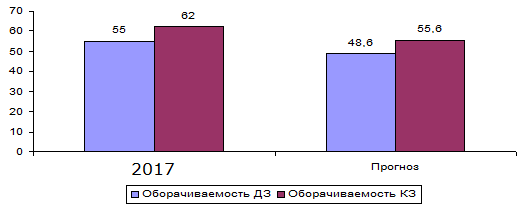

Рассчитаем прогнозные значения периода оборачиваемости дебиторской и кредиторской задолженностей ООО «Атлантика» представлены ниже.

Кобдз = 598319/(82364/2+79148,8/2) = 7,4 об.

Тобдз = 48,6 дн.

Кобкз = 598319/(93923/2+90723,2/2) = 6,48 об.

Тобкз = 55,6 дн.

Динамика коэффициента использования дебиторской и кредиторской задолженности ООО «Атлантика» представлена на рисунке 3.2.

Рисунок 3.2 - Динамика периода оборачиваемости дебиторской и кредиторской задолженностей ООО «Атлантика», дн.

Как видно из рисунка 3.2 в результате предложенных мероприятий повысится эффективность использования дебиторской и кредиторской задолженности, повышается эффективность управления финансами.

Прогнозные показатели ликвидности представлены в таблице 3.2.

Таблица 3.2 – Прогнозные коэффициенты ликвидности ООО «Атлантика»

|

Наименование показателя |

Норм. |

2017 г. |

Прогноз |

|

Коэффициент абсолютной ликвидности |

0,2 - 0,4 |

0,077 |

0,095 |

|

Коэффициент быстрой ликвидности |

0,7-1 |

0,946 |

0,963 |

|

Коэффициент текущей ликвидности |

1,5-2 |

0,967 |

0,986 |

Данные таблицы свидетельствуют о том, что немного повысятся коэффициенты ликвидности ООО «Атлантика», следовательно, при систематическом выполнении предложенных рекомендаций в перспективе можно добиться обеспечения постоянной платежеспособности организации, а следовательно и ее финансовой устойчивости, что благоприятно скажется на финансовых результатах.

Заключение

В данной работе были проведены оценка эффективности системы управления оборотными активами и краткосрочными обязательствами ООО «Атлантика».

В первой главе данной работы был показан механизм проведения анализа эффективности управления оборотными активами и краткосрочными обязательствами организации и его значение в современных условиях хозяйствования. Рассмотрены основные теоретические методы проведения анализа организации, раскрыта экономическая сущность коэффициентов, применяемых при проведении анализа эффективности использования оборотных активов и краткосрочных обязательств организации, проведена оценка особенностей их управления и платежеспособностью организаций ЖКХ.

В работе дано комплексное определение оборотных активов. Оборотные активы представляют собой часть совокупного капитала организации, которая может быть обращена в денежные средства в течение одного года или одного производственно цикла, необходимая для бесперебойного процесса производства и обращения и авансированная в фонды, обеспечивающие данный процесс.

Цель управления оборотными активами организации заключается в обосновании необходимого размера оборотных активах организации и оптимизация их размера и структуры, обеспечение источниками финансирования, определение оптимального соотношения между различными источниками финансирования оборотных активов, повышение эффективности их использования.

Оценка эффективности системы управления оборотными активами и краткосрочными обязательствами занимает весомое место в анализе финансового состояния организации, так как оборотные активы выполняют обслуживающую функцию, формируя в процессе своего кругооборота прибыль, которая выступает в качестве основного источника средств, обеспечивающего успешную деятельность организации и ее финансовую устойчивость.

В главе второй, была обследована действующая организация ООО «Атлантика» и ее финансовое положение. В ходе работы было установлено реальное положение дел в организации, было проведено исследование финансовой устойчивости и платежеспособности организации ЖКХ на основании анализа абсолютных и относительных показателей.

Проведенный в рамках второй главы анализ позволяет сделать вывод о том, что в течение исследуемого периода ООО «Атлантика» является финансово-неустойчивой и неплатежеспособной организацией. Для стабилизации финансового состояния необходимо разработать мероприятия, которые позволят повысить собственные средства организации, а следовательно, повысить его финансовую устойчивость.

В третьей главе были предложены мероприятия, позволяющие оптимизировать финансово-экономическую деятельность рассматриваемой организации и повысить эффективность системы управления оборотными активами и краткосрочными обязательствами.

По результатом проведенного исследования в третьей главе предложены мероприятия по улучшению системы управления оборотными активами и краткосрочными обязательствами организации.

В соответствии с проведенным анализом ООО «Атлантика», в исследовании предложены следующие меры по совершенствованию управления дебиторской задолженностью:

1) внесение изменений в Положение о юридическом отделе с уточнением должностных обязанностей с целью обеспечения систематической и планомерной работы с потребителями услуг ЖКХ,

2) изменение работы абонентского отдела в части своевременного отражения дебиторской задолженности за услуги ЖКХ, ускорения передачи информации о задолженности за услуги для оформления платежно-расчетных документов;

- отказ от услуг специализированных организаций по оформлению и рассылке платежно-расчетных документов (самостоятельная рассылка);

3) мониторинг системы водоучета и оплаты счетов за услуги. Слабый контроль над потреблением воды, ввиду отсутствия системы водоучета на отдельных участках, и над погашением дебиторской задолженности приводит к снижению доходов и росту риска непогашения долгов,

4) предложены мероприятия позволят применить в организации методику нормирования дебиторской задолженности.

Предложенная методика нормирования позволяет снизить дебиторскую задолженность 20 %.

Предложенные в настоящем исследовании рекомендации по совершенствованию управления дебиторской задолженностью направлены на урегулирование проблемы необоснованно высокой дебиторской задолженности, на повышение платежеспособности и инвестиционной привлекательности предприятий жилищно-коммунального комплекса.

Таким образом, при систематическом выполнении предложенных рекомендаций в перспективе можно добиться обеспечения постоянной платежеспособности организации, а следовательно и ее финансовой устойчивости, что благоприятно скажется на финансовых результатах.

Список литературы

- Гражданский кодекс Российской Федерации (от 18.12.2006 №230ФЗ) [Электронный ресурс] // Сайт компании «КонсультантПлюс » / URL: http://www.consultant.ru/online, свободный. – Загл. с экрана (20.10.2017)

- Налоговый кодекс Российской Федерации (от 05.08.2000 №117-ФЗ) [Электронный ресурс] // Сайт компании »КонсультантПлюс » / URL: http://www.consultant.ru/online, свободный. – Загл. с экрана (20.10.2017)

- Алехина, А.А. Финансовая стратегия управления оборотным капиталом предприятия / А.А. Алехина // Актуальные проблемы социально-гуманитарного и научно-технического знания. - 2015. - № 1-2 (1). - С. 21-22.

- Алиханова, Е.Н. Управление собственным оборотным капиталом предприятия в условиях кризиса / Е.Н. Алиханова // Вестник науки и образования. - 2017. - № 4 (6). - С. 143-146.

- Антипин, А.М. Оборотные активы организации и стратегия их финансирования / А.М. Антипин // NovaInfo.Ru. - 2017. - Т. 2. - № 30. - С. 166-170.

- Балашев, Н.Б. К вопросу управления ликвидностью активов предприятия / Н.Б. Балашев, М.Н. Протопопова // Сборник научных трудов Sworld. - 2016. - Т. 28. № 1. - С. 55-60.

- Барашков, О.А. Оценка отраслевых тенденций изменения потребностей в оборотных средствах на предприятиях обрабатывающих производств / О.А. Барашков // Финансы и кредит. – 2014. - № 20. – С. 12.

- Баталова, И.А. Методические аспекты комплексного экономического анализа оборотных активов торговых организаций / И.А. Баталова // Управление экономическими системами: электронный научный журнал. - 2016. - № 4 (64). - С. 30.

- Баталова, И.А. Значение комплексного экономического анализа оборотных активов для управления торговыми организациями / И.А. Баталова // Управление экономическими системами: электронный научный журнал. - 2017. - № 1 (73). - С. 1.

10. Безухов, Д.А. Современные подходы к оценке роли, определению элементного состава и структуре оборотного капитала промышленного предприятия / Д.А. Безухов // Современные проблемы науки и образования. - 2017. - № 1. - С. 559.

11. Безрукова, Т.Л. Управление оборотными активами / Т.Л. Безрукова, И.И. Шанин, А.П. Якунина // Успехи современного естествознания. - 2017. - № 1-1. - С. 102-105.

12. Бланк, И.А. Управление активами / Бланк, И.А. – Киев: Ника – Центр: Эльга, 2010. – 343 с.

13. Богданов, А.А. Методика определения общего норматива оборотных средств в производственных запасах / А.А. Богданов, В.С. Богданова // Экономический анализ: теория и практика. - 2015. - № 19. - С. 54-64.

14. Бондина, Н.Н. Обеспечение оптимальном структуры источников формирования финансовых ресурсов / Н.Н. Бондина // Нива Поволжья. - 2016. - № 30. – С. 115-122.

15. Гритчин, П.В. Анализ направлений повышения эффективности использования оборотных активов организации / П.В. Гритчин // Актуальные вопросы экономических наук. - 2015. - № 29-2. - С. 19-23.

16. Данилов, А.Н. Проблемы анализа оборотных активов организации / А.Н. Данилов // Актуальные проблемы гуманитарных и естественных наук. - 2016. - № 2-1. - С. 141-144.

17. Дегтярева, И.В. Формирование структуры источников финансирования оборотного капитала российских предприятий: реалии и векторы развития / И.В. Дегтярева, О.И. Шалина, А.В. Марьина // Вестник Уфимского государственного авиационного технического университета. - 2016. - Т. 18. - № 2 (63). - С. 157-166.

18. Денисов, А.Д. Об управлении оборотным капиталом в машиностроении / А.Д. Денисов, В.А. Шапошников, Л.Н. Бондарева, И.А. Баженов, В.А. Иванов // Экономика и управление в машиностроении. - 2017. - № 1. - С. 13-15.

19. Дмитриева, И.Ю. Модели эффективного управления оборотными активами в отраслях сельского хозяйства / И.Ю. Дмитриева, В.В. Владимиров // Аграрный научный журнал. - 2017. - № 3. - С. 81-84.

20. Жданкина, Н.А. Учетно-аналитическое обеспечение управления оборотными активами машиностроительных предприятий / Н.А Жданкина, Л.Н. Аленичева // Международный научно-исследовательский журнал. - 2017. - № 6-3 (37). - С. 47-49.

21. Зотов, В.П. Определение сущности оборотного капитала в современной экономике / В.П. Зотов, Е.А. Жидкова // Техника и технология пищевых производств. - 2016. - № 2 (33). - С. 135-139.

22. Канхва, В.С. Модели управления оборотными средствами строительного предприятия / В.С. Канхва, С.В. Беляева // Экономика и предпринимательство. - 2017. - № 5-1 (58-1). - С. 449-451.

23. Керимбекова, Б.У. Эффективное использование и управления оборотными средствами в условиях рыночной экономики / Б.У. Керимбекова // Научная перспектива. - 2015. - № 4. - С. 34-36.

24. Ковалев, В.В. Введение в финансовый менеджмент / Ковалев, В.В. – М.: Финансы и статистика, 2014. – 423 с.

25. Когденко, В.Г. Особенности финансовой политики компаний в условиях кризиса / В.Г. Когденко // Экономический анализ: теория и практика. - 2017. - № 15 (414). - С. 2-14.

26. Короленко, С.Н. Система управления оборотными активами предприятия / С.Н. Короленко // Экономика и Финансы. - 2016. - № 3. - С. 48-54.

27. Лехтянская, Л.В.Оборотные средства и модернизация производства / Л.В. Лехтянская // Российское предпринимательство. - 2015. - № 5 (227).- С. 42-46.

28. Ляхтянская, Л.В. Оборотные средства и модернизация производства / Л.В. Лехтянская // Российское предпринимательство. - 2015. - № 5 (227). - С. 42-46.

29. Карпычева, Е.Ю. Факторы построения концепции воспроизводства оборотных средств / Е.Ю. Карпычева // Теория и практика общественного развития. - 2016. - № 8. - С. 136-138.

30. Карпычева, Е.Ю. Стратегии управления оборотными средствами на современных предприятиях / Е.Ю. Карпычева // Журнал научных публикаций аспирантов и докторантов. - 2016. - № 5 (95). - С. 27-29.

31. Карпычева, Е.Ю. Основные этапы разработки эффективной политики управления оборотным средствами // Журнал научных публикаций аспирантов и докторантов. - 2016. - № 7 (97). - С. 5-7.

32. Колбова, Н.А. Повышение эффективности управления оборотными активами на предприятии / Н.А. Колбова, С.А. Мироседи // Современные аспекты экономики. - 2017. - № 5 (213). - С. 22-26.

33. Короленко, С.Н. Система управления оборотными активами предприятия, С.Н. Короленко, И.В. Маркина // Экономика и Финансы. - 2016. - № 3. - С. 48-54.

34. Мальцева, Ю.Ю. Необходимость анализа оборотных активов для обеспечения финансовой устойчивости организации / Ю.Ю. Мальцева // Актуальные проблемы гуманитарных и естественных наук. - 2016. - № 4-1. - С. 241-244.

35. Мартов, С.Н. Моделирование оптимального объема оборотного капитала предприятия с учетом темпа роста выручки / С.Н. Мартов // Теоретические и прикладные вопросы экономики и сферы услуг. - 2016. - № 2. - С. 80-90.

36. Мормуль, Н.Ф. Системный подход к управлению дебиторской задолженностью / Н.Ф. Мормуль, С.А. Еникеева // Экономические и социально-гуманитарные исследования. - 2017. - № 2 (6). - С. 85-89.

37. Муртаханова, Б.А. Пути повышения эффективности использования оборотного капитала предприятия / Б.А. Муртаханова // Вопросы структуризации экономики. - 2016. - № 1. - С. 264-268.

38. Петченко, М.В. Система принципов, задач и инструментов управления оборотными средствами / М.В. Петченко // Наука и Мир. – 2015. - № 3(3). – С. 134-136.

39. Пешкова, Е.П. Влияние структуры оборотных средств на показатели финансового состояния организации / Е,П. Пешкова, А.А. Мамбетова // Вестник Таганрогского института управления и экономики. - 2015. - № 2 (18). - С. 19-21.

40. Полюшко, Ю.Н. Оценка эффективности формирования, использования оборотных средств предприятия / Ю.Н. Полюшко // Экономика и управление: проблемы, решения. - 2015. - № 5 (17). - С. 72-78.

41. Полюшко, Ю.Н. Финансовый цикл и его влияние на финансовое состояние хозяйствующего субъекта / Ю.Н. Полюшко // Экономика и управление: проблемы, решения. - 2017. - № 7. - С. 178-183.

42. Родионова, Л.Н. Управление оборотными средствами организации: учеб. пособие / Л. Н. Родионова, Н. В. Кондратьева. - Уфа: УГНТУ, 2016. – 344 с.

43. Рукин, Б.П. Политика управления оборотными активами корпораций оборонно-промышленного комплекса и ее влияние на экономическую устойчивость / Б.Н. Рукин, Е.В. Булавина // Экономика и предпринимательство. - 2017. - № 7 (60). - С. 876-880.

44. Сердечная, С.Н. Состояние и дискуссионные аспекты управления оборотными активами на промышленных предприятиях / С.Н. Сердечная, В.С. Войтович // Учет и статистика. - 2015. - № 1 (29).- С. 127-134.

45. Сидорова, Д.В. Оборотные средства: анализ и проблемы воспроизводства / Д.В. Сидорова // Сборник научных трудов Sworld. - 2015. - Т. 35. - № 1. - С. 17-20.

46. Сидоровнина, И.А. Управление оборотными активами на промышленных предприятиях / И.А. Сидоровнина, И.С. Поветкин //

Производственный менеджмент: теория, методология, практика. - 2017. - № 2. - С. 181-185.

47. Соколова, Л.А. Выбор комплексной политики оперативного управления оборотными активами организации и источниками их финансирования / Л.А. Соколова, О.И. Баринова // Молочнохозяйственный вестник. - 2015. - № 2 (10). - С. 78-84.

48. Сухова, Л.Ф. К вопросу о методике расчета рентабельности и показателей эффективности использования основных фондов и оборотных средств / Л.Ф. Сухова // Вестник Белгородского университета кооперации, экономики и права. - 2015. - № 2 (46). - С. 102-108.

49. Тедеева, З.Б. Проблемы финансирования оборотных средств предприятия / З.Б. Тедеева // Современная научная мысль. - 2015. - № 5. - С. 101-107.

50. Токарева, Г.Ф. Диагностическая модель оборотного капитала / Г.Ф. Токарева // Гуманитарные, социально-экономические и общественные науки. - 2016. - № 5-2. - С. 187-189.

51. Фазлиахметов, Р. Совершенствование управления оборотным капиталом / Р.Фазлихметов // Предпринимательство. - 2014. - № 3. - С. 88-100.

52. Хафизова-Осадчий, Э.Я. Анализ и оценка эффективности использования оборотных средств предприятия / Э.Я. Хафизова-Осадчий // В сборнике: ЭВОЛЮЦИЯ НАУЧНОЙ МЫСЛИ Сборник статей Международной научно-практической конференции. ответственный редактор: А.А. Сукиасян. - Уфа, 2016. - С. 119-125.

53. Чаплыгина, М.А. Систематизированный подход к процессу управления активами хозяйствующих субъектов как один из методов повышения эффективного их использования / М.А. Чаплгина, И.Н. Доренская // Universum: экономика и юриспруденция. - 2017. - № 5 (16). - С. 3.

54. Черкасова, В.А. Детерминанты оборотного капитала в концепции жизненного цикла организации / В.А. Черкасова, В.А. Чадин // Корпоративные финансы. - 2017. - № 2. - С. 79-99.

55. Шаланов, Н.В. Методология оптимизации оборотных средств предприятия / Н.В. Шаланов // Вестник Сибирского университета потребительской кооперации. - 2015. - № 2 (5). - С. 105-110.

56. Шахбазян, Е. Институциональные аспекты управления конкурентоспособным оборотным капиталом предприятия / Е. Шахбазян // Предпринимательство. - 2015. - № 3. - С. 132-138.

57. Шахбанов, Р.Б. К вопросу о сущности оборотных средств / Р.В. Шахбанов, А.А. Папалашев // Научное обозрение. Серия 1: Экономика и право. - 2014. - № 5. - С. 50-52.

58. Швецов, С.А. Учетно-аналитическое обеспечение управления оборотными активами / С.А. Швецов // Наука и мир. - 2015. - № 1 . - С. 9.

59. Шереметинская, О.В. Организационные основы построения системы управления оборотными средствами пищевых предприятий / О.В. Шереметинская // Universum: экономика и юриспруденция. - 2016. - № 4 (5). - С. 9.

60. Ширяева, Н.В. Основные направления ускорения оборачиваемости оборотных средств на предприятии / Н.В. Ширяева // Сборник научных трудов Sworld. - 2016. - Т. 28. - № 1. - С. 25-31.

61. Шмырева, Е.А.Теоретические основы финансового механизма управления оборотными средствами и их взаимосвязь с практиков // Вестник Академии. - 2015. - № 1. - С. 33-37.

- Управление финансовыми рисками на предприятии

- Влияние процесса коммуникаций на эффективность управления организацией (ПАО «Вязьмапищевик»)

- Налоговый учет по акцизам

- Налог с физических лиц и их экономическое значение

- Особенности управления организациями в современных условиях и пути его совершенствования (ООО «ЮНОСТЬ»)

- Нотариат в РФ (исследование института нотариата)

- Анализ внешней и внутренней среды организации (ИП Волков И.П.)

- Основные преимущества маркетингового планирования в индустрии спорта

- Личностные деформации стрессового типа

- Кадровая стратегия в системе стратегического управления организации (ООО «Лиммэн»)

- Процессы принятия решений в организации ООО «ДВОРИК-С»

- Понятие и виды наследования