Оборотные активы предприятия на примере ООО «Русмолоко»

Содержание:

ВВЕДЕНИЕ

Наиболее важной на современном этапе развития АПК является эффективное использование оборотных ресурсов, которые являются одной из составных частей имущества предприятия.

Финансово-экономическая нестабильность и рыночные реформы, проводимые в последние годы в Российской Федерации, привели к значительным изменениям не только во внутренней экономике страны, но и к глобальным изменениям в экономике отдельных отраслей и хозяйствующих субъектов. Большая часть предприятий перешли на самостоятельно-сформированную маркетинговую и производственную политику. Анализ посткризисного периода оказал на многие предприятия, в том числе и на предприятия АПК, негативное влияние, в том числе и на состояние оборотных средств. Данный фактор усиливает актуальность введения наиболее эффективной системы управления не только трудовыми, производственными, материальными и финансовыми процессами, но и оборотными средствами.

Объектом исследования в курсовой работе является ООО «Русмолоко».

Предмет исследования — оборотные активы ООО «Русмолоко» и пути улучшения управления ими.

Цель исследования — разработка рекомендаций и предложений по совершенствованию управления оборотными активами ООО «Русмолоко» на основе результатов проведенного анализа их состава и эффективности использования.

Исходя из цели исследования, поставлены следующие задачи:

- изучить теоретические основы формирования и движения оборотных средств предприятия;

- дать организационно-экономическую характеристику ООО «Русмолоко»;

- провести анализ состава оборотных средств ООО «Русмолоко»;

- оценить эффективность использования оборотных средств ООО «Русмолоко»;

- разработать предложения по совершенствованию управления оборотными средствами ООО «Русмолоко».

Курсовая работа выполнена с применением элементов системного анализа, статистического метода, метода элиминирования, экспертных оценок, метода сравнений, аналогий и др.

Практическая значимость проведенного исследования заключается в разработке предложений по совершенствованию управления оборотными средствами, которые могут быть использованы на практике.

Структура работы включает введение, три главы, заключение, список источников и литературы.

ГЛАВА 1ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ НА ПРЕДПРИЯТИЯХ АПК

Основные достижения школы физиократов в анализе средств связаны с именем Ф. Кенэ, положившего в основу экономических явлений естественно-правовую концепцию. Как и многие экономисты, Ф. Кенэ сводил средства к вещам. В его понимании к средствам относятся сырье и материалы, семена и скот, строения и инструменты, средства существования рабочих, а также другие средства производства [11, с. 25].

С позиции современного уровня экономической науки, такое определение средств, конечно, удовлетворительным считать нельзя. Однако до этого меркантилисты сопоставляли средства с деньгами, поэтому в XVIII веке вещная концепция средств стала большим шагом вперед. Она дала Ф. Кенэ для критики меркантилистов веские аргументы и позволила сформулировать ряд положений, которые затем вошли в экономическую науку. Крупнейшим из них был анализ вещественных составляющих частей средств в процессе труда. Твердо придерживаясь принципов физиократов, производительными средствами Ф. Кене считал лишь средства, используемые в земледелии.

Научное значение подхода Ф. Кенэ к анализу состава средств предполагается несколькими положениями. Во-первых, Ф. Кенэ очень близко подошел к пониманию различия между основными и оборотными средствами. У Ф. Кенэ применительно к земледелию «первоначальные авансы» образуют основные средства, а «ежегодные авансы» представляют собой оборотные средства.

Проводя анализ состава и движения средств, К. Маркс выделял в их составе производительные средства - в форме основных фондов и оборотных средств - средств обращения - в товарной и денежной форме. Лишь с того момента, когда вещь, продукт производительно используется, средства труда и предметы труда становятся основными и оборотными средствами. Это, однако, не означает, что между основными фондами и средствами труда можно поставить знак равенства, хотя в действительности большая часть средств труда является вещественным носителем, формой существования основных фондов.

Многие экономисты подчеркивают, что средства труда «являются основными фондами лишь в том случае, если они переносят свою стоимость на продукт труда особым способом [18, с. 237]. Если этого нет, то они становятся средствами труда, но не становится основными фондами. Точно так же вспомогательные материалы, например, удобрения, если они передают свою стоимость тем же самым особым способом, как и большая часть средств труда, становятся основными фондами, хотя они не являются средствами труда» [19, с. 182]. Например, продуктивный и рабочий скот есть основные фонды, а скот, откармливаемый на убой, представляет собой материал, который в конечном итоге поступает в обращение и относится уже к оборотным средствам.

Таким образом, деление производительных средств на основные и оборотные, а значит, и отнесение средств производства к той или иной части обуславливается формой производительного их потребления, способом перенесения стоимости на готовый продукт. То, что придает характер основных фондов части капитальной стоимости, затраченной на средства производства, лежит исключительно в своеобразном способе обращения этой части средств. Этот способ обращения вытекает из особого способа, каким средства труда передают свою стоимость продукту, или из той особой роли, которую средства труда в качестве факторов создания стоимости играют во время процесса производства [15, с. 184].

Всякий процесс производства, независимо от его общественной формы должен быть непрерывным, а для этого необходимо постоянно возмещать и возобновлять его материальную основу - средства производства. «Ни одно общество не может непрерывно производить, т.е. воспроизводить, не превращая непрерывно известной части своего продукта снова в средства производства» [19, с. 184].

Средства производства, независимо от общественных условий, составляют их материальную основу и в процессе труда разделяются на средства (орудия) и предметы труда. Различные части средства производства играют неодинаковую роль в процессе производства, в создании необходимого продукта. Так, вещественными носителями средств труда являются: производственные здания, сооружения, машины, оборудование, транспортные средства и другие, а предметов труда - сырье, семена, корма, основные и вспомогательные материалы, топливо, запасные части и т.д. Процесс материального производства осуществляется при взаимодействии трех факторов: средств труда, предметов труда и целенаправленной деятельности человека, в результате чего создается потребительная стоимость выпускаемой продукции. К. Маркс подчеркивал, что «Каковы бы не были общественные формы производства, рабочие и средства производства всегда остаются его факторами. Но, находясь в состоянии отделения, друг от друга, и те и другие являются его факторами лишь в возможности. Для того чтобы вообще производить, они должны соединиться» [15, с. 365].

Но характер перенесения стоимости средств труда и предметов труда, как известно неодинаков. Стоимость средств труда, вещественных носителей основных фондов, совершает свое обращение, как всякая другая часть фондов. Но это обращение также своеобразно, как и перенесение стоимости. Это своеобразие заключается в том, что в своей натуральной потребительской форме основные фонды не обращается, а обращается только их стоимость и при этом лишь постепенно, частями по мере перенесения на продукт, который обращается как товар. Таким образом, обращается лишь отдельная часть стоимости, в то время как другая часть остается связанной с натуральной ее формой. Следовательно, стоимость основных средств приобретает теперь двоякое существование. Благодаря этим особенностям одна часть производительных фондов получает форму основных фондов в противоположность ее другой части.

В отличие от средств труда стоимость предметов труда, составляющих вещественную субстанцию оборотных средств, в процессе производительного потребления полностью переноситься на готовый продукт. Ни одна часть его стоимости не остается фиксированной в своем прежнем, натуральном виде, за исключением, может быть, семян, что уже относится не к экономической, а к биологической стороне воспроизводства в сельском хозяйстве.

В результате того, что стоимость полностью потребленных в процессе производства предметов труда входит в стоимость готового продукта, обращение оборотных средств происходит в стоимостной и натуральной форме через обращение товара. В этом заключается еще одна особенность предметов труда, делающих их оборотными средствами.

Стоимость орудий труда переносится частями на стоимость изготовляемой продукции в ряде производственных циклов, следующих один за другим. Совершенно иначе используются предметы труда. Вступая, в процесс производства они сразу же целиком потребляются, а их стоимость полностью переносится на стоимость готовой продукции. Для обеспечения непрерывного процесса производства соответствующие предметы труда должны быть вновь подготовлены к следующему производственному циклу.

Современные взгляды на экономическую сущность оборотных средств в условиях рыночных отношений представлены ниже:

- оборотные средства - материальные запасы (в части товарные запасы, включающие в себя товары в пути, сезонные запасы, складские запасы, представительские запасы и т.п.) и нематериальные запасы (в части финан-совые запасы, такие как уставной капитал, остатки на расчетных счетах, остатки в кассе, остатки на валютном счете, дебиторская задолженность и другие) [9, с. 114];

- оборотные средства - синоним оборотным фондам [6, с.79];

- оборотные средства - фонд денежных средств предприятия, авансированный в оборотные производственные фонды и фонды обращения для обеспечения непрерывности производства [5,с.323];

- оборотными средства (текущими активами) являются активы, которые могут быть обращены в наличность в течении одного года [21, с.121].

В зарубежных источниках оборотные средства трактуются по-другому:

Оборотные средства (синонимы: мобильные активы, текущие активы, оборотные фонды) - это средства, совершающие оборот (деньги - средства - деньги) в течение года или одного производственного цикла, которые состоят из двух частей постоянного и переменного оборотного капитала [20, с. 212].

Оборотные средства в структуре АПК, исходя из стоимостной концепции их экономического содержания, необходимо трактовать как авансируемую в денежной форме стоимость для планомерного образования и использования оборотных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих выполнение предприятием производственной программы.

Важная особенность сельскохозяйственного производства связанна с длительностью кругооборота оборотных средств. В животноводстве принято, что кругооборот колеблется от 10 до 18 месяцев, а растениеводстве от 3 до 5 месяцев.

Другая особенность кругооборота средств в сельскохозяйственном производстве - высокий удельный вес периода производства, в общем, времени кругооборота средств. Эта особенность сельскохозяйственного производства проявляется в неравномерности кругооборота средств на протяжении всего цикла и календарного года. В большинстве отраслей промышленности в процессе кругооборота, средства большое время находятся в производственных запасах и в сфере обращения (в готовых изделиях и в расчетах), в то время как, например, при возделывании зерновых, производственный процесс во всем цикле кругооборота составляет от десяти месяцев (яровые), до двух лет (озимые).

С развитием производительных сил оборотные фонды сельскохозяйственных предприятий играют все большую роль в промышленных и агросервисных отраслях АПК. Воспроизводство оборотных фондов сельскохозяйственного происхождения также все более концентрируется в специализированных семеноводческих, племенных и комбикормовых предприятиях, что сокращает внутренний оборот средств в остальных хозяйствах. Однако, на каждом предприятии в составе общей суммы оборотных фондов учитываются материалы собственного производства и покупные. Каждый производственный цикл это переход оборотных фондов предприятий, совершающих кругооборот, из сферы производства в сферу обращения и обратно. Изначально, они накапливаются в форме производственных запасов материальных ценностей, включая покупные полуфабрикаты. Далее, производительно потребляясь, они принимают форму незавершенного производства и расходов будущих периодов. В последующем стоимость оборотных фондов вместе с амортизацией основных фондов и созданным чистым доходом переходят в сферу обращения и принимают форму запасов готовой продукции, а после ее реализации выступают в виде денежных средств в кассе, на счетах в банке и средств в расчетах (дебиторской задолженности). Эта стадия именуется обычно фондами обращения.

Следовательно, оборотные производственные фонды, обслуживая сферу производства, переносят свою стоимость на новый созданный продукт, изменяя свою первоначальную форму. И это при условии одного производственного цикла или кругооборота.

Оборотные средства, находясь в постоянном движении, обеспечивают бесперебойный кругооборот средств предприятия. При этом происходит постоянная смена форм авансовой стоимости: из денежной она превращается в товарную, далее в производственную и снова в товарную и денежную.

Денежная стадия кругооборота средств считается подготовительной. На этой стадии сельскохозяйственное предприятие на имеющиеся денежные средства приобретает технику, оборудование, тракторы, сельскохозяйственные машины, семена, удобрения, корма для скота, премиксы и другие элементы основных фондов и оборотных средств. Она протекает в сфере обращения, где происходит превращение денежных средств в форму производственных запасов.

Товарная стадия кругооборота включает в себя авансирование продукта труда (готовая продукция) в том размере, что и на производительной стадии. И только после превращения товарной формы стоимости произведенной продукции в денежную авансируемые средства восстанавливаются за счет части поступившей выручки от дальнейшей реализации продукции. Остальная ее сумма составляет денежные накопления, которые используются в соответствии с планом их распределения. Часть накоплений (прибыли), предназначенной на расширение оборотных средств, присоединяется к нему и совершает вместе с ним последующие циклы оборота.

Производственная стадия представляет собой непосредственный процесс производства: обработка почвы, посев сельскохозяйственных культур, уход за посевами, откорм и поддержание жизнеспособности животных и т.п. Здесь рабочая сила, соединяясь со средствами производства, создает продукт труда рабочих сельскохозяйственных предприятий. На этой стадии, в размере стоимости использованных производственных запасов, продолжает авансироваться стоимость создаваемой продукции, но не в полной мере, дополнительно авансируются затраты на стимулирование персонала, а также перенесенная стоимость производственных основных фондов.

Определение оборотных средств, на предприятиях АПК, с позиции общего кругооборота средств, является важнейшим условием в анализе всего воспроизводственного процесса. Исходной позицией здесь выступает общепринятая формула средств – (Д-Т-Д). Как известно в развернутом виде это принимает следующую форму:

Д - ПЗ...П...ГП- Д* (1)

Денежная форма, которую принимают оборотные средства на третьей стадии их кругооборота, одновременно является и начальной стадией оборота средств. На денежные средства (Д) предприятие приобретает все необходимые предметы труда для производства продукции, которые в дальнейшем приобретают форму производственных запасов (ПЗ), дальше идет сам процесс производства (П), в результате которого предприятие полу чает готовую продукцию, эта продукция реализуется, и за нее получают денежные средства (Д*). Точки (...) означают, что обращение средств прервано, но процесс их кругооборота продолжается в сфере производства.

В таблице 1 представлены стадии и формы кругооборота в системе АПК.

Таблица 1 - Стадии и формы кругооборота оборотного капитала

|

Стадии кругооборота |

Первая стадия |

Вторая стадия |

Третья стадия |

|

Денежная (снабжение) Д-Т |

Производительная (производство) Т-П-Т’ |

Товарная (реализация) T’-Д’ |

|

|

Формы изменения авансированной стоимости |

Денежная - товарная |

Товарная – производительная -товарная |

Товарная - денежная |

|

Кругооборот авансированных средств и фондов предприятия |

Д-ПЗ Фонды обращения |

ПЗ-П-ГП Оборотные производственные фонды |

ГП-Д’ Фонды обращения |

где Д – деньги, Т – товары, П – производство, ПЗ – производственные запасы, ГП – готовая продукция

Кругооборот капитала совершается непрерывно, непрерывно происходит и постоянная смена авансированной стоимости. Вместе с тем оборотный капитал в разных формах присутствует на всех стадиях, обеспечивая непрерывность процесса производства.

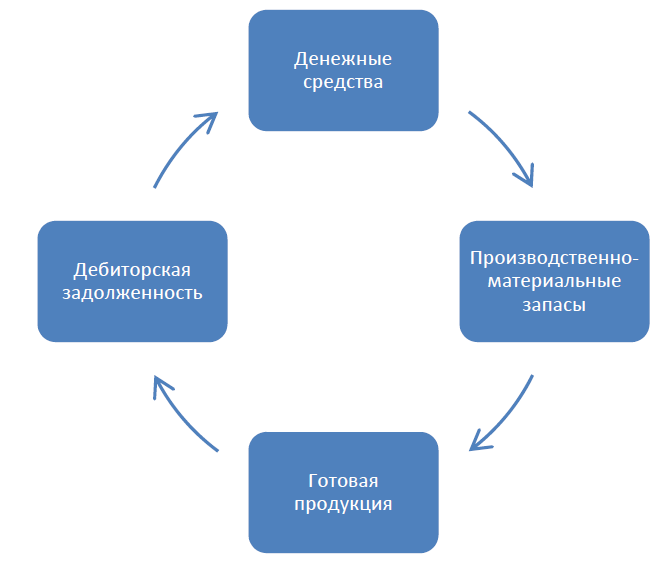

В процессе производственной деятельности происходит постоянная трансформация элементов оборотных средств. Предприятие закупает сырье и материалы, производит продукцию, затем продает ее, как правило, в кредит, в результате образуется дебиторская задолженность, которая через некоторый промежуток времени превращается в денежные средства. Упрощенная схема кругооборота оборотных средств представлена на рисунке 1.

Процесс производственной деятельности это постоянный переход всех элементов оборотных средств. Предприятие закупает необходимое сырье и материалы, производит продукцию, далее реализует ее, как правило, в кредит, вследствие этого образуется дебиторская задолженность, которая через некоторый промежуток времени превращается в денежные средства.

Рисунок 1 – Кругооборот оборотных средств в предприятиях АПК

Оборотные средства переходят из сферы обращения в сферу производства и обратно, принимая последовательно форму фондов обращения и оборотных производственных фондов, а устойчивость финансового состояния во многом зависит от оптимального размещения средств по стадиям процесса кругооборота и размеров вложений оборотных средств в каждую стадию кругооборота (рис. 2).

Оборотные средства оборачивают своим движением не только самих себя, но и часть основных фондов, переносящую свою стоимость на стоимость производимой продукции путем амортизационных отчислений. По существующему порядку амортизационные отчисления проводятся ежеквартально, то есть за износом основных производственных фондов, а возмещаются из выручки значительно позже, после завершения кругооборота средств, в состав которых входит и стоимость изношенной части основных фондов.

Рисунок 2 - Уточненная схема кругооборота оборотных средств с позиции динамично-устойчивого развития предприятия.

Из-за постоянного кругооборота оборотных средств, авансируемых предприятием на возобновление каждого хозяйственного цикла, эти средства возвращаются к нему через определенное время в денежной форме, и, как правило, с прибылью[1] [5, с.45]. При этом следует иметь в виду, что на каждой стадии время нахождения оборотных средств неодинаково. Оно зависит от потребительских и технологических свойств продукции, особенностей ее реализации.

Все эти обстоятельства свидетельствуют о значительной сложности кругооборота оборотных средств в сельскохозяйственных предприятиях.

Для улучшения процесса кругооборота средств необходимо провести ряд мероприятий, направленных на повышение режима экономии и улучшение хозяйственного расчета.

Важнейшим мероприятием для повышения эффективности использования средств является ускорение их оборачиваемости. Чем больше оборотов делают средства предприятий в течении года, тем меньше длительность цикла кругооборота, больше продукции получается на каждый рубль и лучше используются средства.

Ускорение оборота средств неразрывно связано с сокращением производственного цикла. Однако в сельском хозяйстве это имеет свои границы. В земледелии, например, основу цикла составляет вегетационный период развития растений. Следовательно, сокращение цикла возможно только на начальной стадии работ (сроки посева) и конечной их стадии - уборке, послеуборочной обработке и транспортировке к местам реализации или хранения в самом хозяйстве.

В условиях рыночной экономики это приводит к снижению конкурентоспособности предприятия в целом, ухудшению его деятельности.

Таким образом, актуальность темы движения оборотных средств обусловлена необходимостью более тщательного исследования и анализа, а также научно обоснованной комплексной методики, позволяющей руководству предприятия анализировать финансовое состояние (бюджет) и оценивать перспективы его изменения, связанные с управлением оборотных средств предприятия в современных рыночных условиях.

Подводя итог, можно сказать, что оборотные средства следует трактовать как авансируемую в денежной форме стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих выполнение предприятием производственной программы и своевременность осуществления расчетов. Общая длительность кругооборота оборотных средств есть функция времени нахождения этих средств на каждой стадии кругооборота.

ГЛАВА 2. АНАЛИЗ ОБОРОТНЫХ СРЕДСТВ ООО «РУСМОЛОКО»

2.1. Организационно-экономическая характеристика ООО «Русмолоко»

Полное наименование организации — Общество с ограниченной ответственностью «Русмолоко». Руководителем организации является — Богов Валерий Михайлович. Форма собственности — частная собственность, отрасль (вид деятельности) — сельское хозяйство. Организации был присвоен ОГРН 1145250001489 и выдан ИНН 5250060650. Размер уставного капитала — 36040 тыс. руб. Фирма ООО «Русмолоко» зарегистрирована 09 июля 2014 года, регистратор — Межрайонная инспекция Федеральной налоговой службы №15 по Нижегородской области. Основным видом деятельности является сельскохозяйственное производство.

ООО «Русмолоко» находится по адресу: 156016, Нижегородская область, Кстовский район, город Кстово, улица Волжская, дом 8 (рисунок 3).

Рисунок 3 - Местоположение ООО «Русмолоко» г. Кстово

ООО «Русмолоко» является юридическим лицом, действует согласно Устава, имеет в хозяйственном ведении обособленное имущество, самостоятельный баланс, расчетный, валютный и иные счета в банках, круглую печать, штамп и бланки со своим наименованием.

Главным направлением деятельности предприятия является производство высококачественной экологически чистой продукции сельского хозяйства, ее переработка и сбыт, наиболее эффективное использование земли, а также производство и продажа продукции подсобных промыслов. Предприятие может заниматься любой деятельностью, не запрещенной законодательством Российской Федерации.

ООО «Русмолоко» осуществляет свою деятельность на принципах полного хозяйственного расчета, распоряжается произведенной продукцией, полученной прибылью, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей в порядке, установленном действующим законодательством и Уставом организации.

Организационная структура ООО «Русмолоко» представлена на рисунке 4.

Директор

Заведующий складом

Главный агроном

Инженер

Главный бухгалтер

Главный экономист

Главный зоотехник

Заведующий автопарком

бухгалтера

кассир

Рисунок 4 - Организационная структура ООО «Русмолоко» г. Кстово

ООО «Русмолоко» имеет линейно-функциональную структуру управления, предполагающую постепенное налаживание связей между функциональными и основными подразделениями.

Предприятием руководит директор, в подчинение которого находится главные специалисты, в том числе главный экономист, главный бухгалтер, главный зоотехник, инженер, заведующий складом, автопарком и другие. Главному бухгалтеру подчиняются бухгалтер и кассир.

Экономические условия и производственное направление определяют размер хозяйства. Рассмотрим основные показатели, характеризующие деятельность ООО «Русмолоко» (таблица 2).

Таблица 2 - Основные показатели деятельности ООО «Русмолоко» за 2014 — 2016 гг.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Отклонение 2016 г. от 2014 г. (+/-), тыс. руб. |

Отношение 2016 г. к 2014 г., % |

|

Валовая продукция, тыс. руб. |

68966 |

67084 |

66845 |

-2121 |

96,92 |

|

Денежная выручка, тыс. руб. |

44891 |

42501 |

41870 |

-3021 |

93,27 |

|

Себестоимость продаж, тыс. руб. |

49771 |

48834 |

41717 |

-8054 |

83,82 |

|

Прибыль (убыток), тыс. руб. |

-4880 |

-6333 |

153 |

5033 |

-3,14 |

|

Среднегодовая стоимость основных средств, тыс. руб. |

24165 |

25730 |

26705 |

2540 |

110,51 |

|

в т. ч. основной деятельности |

19332 |

20584 |

21364 |

2032 |

110,51 |

|

Среднегодовая стоимость оборотных средств, тыс. руб. |

61805 |

70250 |

80987 |

19183 |

131,04 |

|

Общая земельная площадь, га |

3953 |

3953 |

3953 |

- |

100 |

|

Площадь с/х угодий, га |

3625 |

3625 |

3625 |

- |

100 |

|

Из них: площадь пашни, га |

2987 |

2987 |

2987 |

- |

100 |

|

Среднегодовое количество работников, чел. |

136 |

114 |

109 |

-27 |

80,15 |

|

в т. ч. занятых в сельскохозяйственном производстве, чел. |

98 |

87 |

85 |

-13 |

86,73 |

|

Крупный рогатый скот (на конец года), всего, гол. |

745 |

702 |

806 |

61 |

108,19 |

|

в т. ч. коров, гол. |

363 |

363 |

363 |

- |

100,00 |

|

Рентабельность, % |

-9,80 |

-12,97 |

0,37 |

10,17 |

- |

Величина валовой продукции в отчетном 2016 году составила — 66845 тыс. руб., что меньше аналогичного показателя 2014 года на 2121 тыс. руб. или на 3,8%. Снижение данного показателя говорит об уменьшение объемов производства сельскохозяйственной продукции за исследуемый период. Денежная выручка за три года уменьшилась, и в 2016 году составила 41870 тыс. руб., что на 3021 тыс. руб. или на 6,73%, меньше по сравнению с 2014 годом. Уменьшение данного показателя свидетельствует о снижении объема продаж производимой в организации продукции.

Себестоимость продаж за анализируемый период сократилась на 8054 тыс. руб. или на 16,18% и в 2016 году составила 41717 тыс. руб., это связано с уменьшением как постоянных так и переменны затрат в организации.

Несмотря на уменьшение денежной выручки и себестоимости ООО «Русмолоко» в 2016 году получила прибыль от продаж в размере 153 тыс. руб., это свидетельствует о том, что в 2016 году в сравнении с 2014 годом и 2015 годом при уменьшении объемов производства сельскохозяйственной продукции темпы снижения ее себестоимости превышают темпов снижения денежной выручки от ее продажи.

Рентабельность организации за анализируемый период увеличилась на 10,17%, следовательно в 2016 году организация на 1 рубль совокупных затрат получила почти пол копейки прибыли.

Среднегодовая стоимость основных средств на протяжении анализируемого периода возрастает, и в 2016 году их стоимость составила 26705 тыс. руб. Среднегодовая стоимость оборотных средств в 2016 году составила 80987 тыс. руб., что больше аналогичного показателя 2014 года на 19183 тыс. руб. или на 31,04%. Увеличение стоимости оборотных средств связано с увеличением количества денежных средств в кассе, на банковских счетах, величины товарных запасов.

Величина общей земельной площади на протяжении анализируемого периода остается неизменной — 3953 га, площадь сельскохозяйственных угодий — 3625 га, из них площадь пашни — 2987 га.

Что касается среднегодовой численности работников, то она к 2016 году сократилась на 27 человек, по сравнению с 2014 годом, а количество работников занятых, непосредственно, в сельскохозяйственном производстве сократилось на 13 человек.

Несмотря на снижение трудовых ресурсов, положительным моментом является то, что в ООО «Русмолоко» количество голов крупного рогатого скота увеличилось на 61 гол., и составило в отчетном 2016 году — 806 гол., из них 363 гол. занимают коровы.

Основной задачей, как любой организации, так и ООО «Русмолоко», является наиболее полное обеспечение спроса населения высококачественной продукцией и увеличение объемов продаж данной продукции. Темпы роста объема продаж сельскохозяйственной продукции, повышение ее качества непосредственно влияют на величину денежной выручки, себестоимость, прибыль и рентабельность организации в целом.

Структура денежной выручки от реализации продукции ООО «Русмолоко» представлена в таблице 3.

Таблица 3 - Структура денежной выручки от реализации продукции ООО «Русмолоко», тыс. руб.

|

Наименование продукции |

2014 г. |

2015 г. |

2016 г. |

В среднем за 2014 - 2016 гг. |

|

|

тыс. руб. |

к итогу, % |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Растениеводство – итого |

3707 |

826 |

2100 |

2211 |

5,46 |

|

Зерновые и зернобобовые культуры - всего |

1439 |

604 |

1976 |

1340 |

3,31 |

|

в том числе: пшеница |

390 |

305 |

- |

232 |

0,57 |

|

рожь |

252 |

- |

84 |

0,21 |

|

|

ячмень |

592 |

154 |

- |

249 |

0,61 |

|

овес |

33 |

71 |

1976 |

693 |

1,71 |

|

прочие зерновые и зернобобовые |

172 |

74 |

- |

82 |

0,20 |

|

Картофель |

1302 |

8 |

- |

437 |

1,08 |

|

Овощи открытого грунта |

284 |

109 |

- |

131 |

0,32 |

|

Прочая продукция растениеводства |

682 |

96 |

124 |

301 |

0,74 |

|

Продукция растениеводства собственного производства, реализованная в переработанном виде |

- |

9 |

- |

3 |

0,01 |

|

в том числе стоимость переработки |

- |

1 |

- |

- |

- |

|

Животноводство – итого |

38212 |

39111 |

37677 |

38333 |

94,64 |

|

Скот и птица в живой массе - всего: |

3581 |

7797 |

1658 |

4345 |

10,73 |

|

в т. ч. крупный рогатый скот |

3581 |

7797 |

1658 |

4345 |

10,73 |

|

Молоко цельное |

32261 |

28506 |

33369 |

31379 |

77,47 |

Продолжение таблицы 3

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Прочая продукция животноводства |

317 |

321 |

122 |

253 |

0,63 |

|

Продукция животноводства собственного производства, реализованная в переработанном виде |

2053 |

2487 |

2528 |

2356 |

5,82 |

|

в т. ч. стоимость переработки |

99 |

110 |

66 |

33 |

66,67 |

|

мясо и мясопродукция (в пересчете на живую массу) - всего |

2053 |

2487 |

2528 |

1513 |

3,74 |

|

в т. ч. крупный рогатый скот |

2053 |

2487 |

2528 |

1513 |

3,74 |

|

Итого с.-х. продукции |

41919 |

39937 |

39653 |

40503 |

- |

Денежная выручка от продажи сельскохозяйственной продукции за анализируемый период снизилась на 2266 тыс. руб. и в 2016 году составила 39653 тыс. руб. Выручка от продукции животноводства в среднем за три года составляет 2211 тыс. руб., а в среднем за 2014 — 2016 гг. удельный вес выручки за реализацию продукции животноводства от общей выручки составляет 94,64% из них молока было реализовано в среднем на 31379 тыс. руб. или в структуре 77,47%. Таким образом, специализация хозяйства молочно-мясная.

На долю растениеводства в среднем за три года приходится 5,46% от общей денежной выручки.

Так как ООО «Русмолоко» имеет молочно–мясную специализацию, развитие отрасли растениеводства направлено на выращивание зерновых культур, а также на обеспечение кормами прочей продукции. Животноводство во многом держится на продукции, вырабатываемой растениеводством.

Проверим сделанные выводы методом расчета коэффициента специализации (индекса товарного сосредоточения):

, (2)

, (2)

где Vi – удельный вес i-ого вида продукции в структуре выручки, %

N – порядковый номер i-ого вида продукции в ранжированном ряду по удельному весу в структуре товарной продукции.

Если коэффициент специализации меньше 0,2, уровень её низкий, от 0,2 до 0,4 средний, от 0,4 до 0,6 – высокий, выше 0,6 – очень высокий (углублённая специализация).

Рассчитаем коэффициент специализации в животноводстве организации:

Кс = 100 / (77,47•(2•1-1)+10,73•(2•2-1)+5,82•(2•3-1)+0,63•(2•4-1)) =

= 100 / (77,47+32,19+29,10+4,41) = 100 / 143,17 = 0,7

Коэффициент специализации в ООО «Русмолоко» равен 0,7, что больше 0,6, следовательно, специализация в организации считается очень высокой — углубленной.

Интенсификация производства, углубление специализации проводят к усложнению производственной структуры сельскохозяйственного производства. Рассмотрим показатели экономической эффективности интенсификации ООО «Русмолоко» (таблица 4).

Таблица 4 - Показатели экономической эффективности интенсификации ООО «Русмолоко»

|

Показатель |

2014 г |

2015 г |

2016 г |

Отклонение 2016 г. от 2014 г., (+);(-) |

|

1 |

2 |

3 |

4 |

5 |

|

На 100 га с.-х. угодий: |

- |

- |

- |

- |

|

валовой продукции, тыс. руб. |

1213 |

1129 |

1164 |

-49,17 |

|

денежной выручки, тыс. руб. |

1156 |

1102 |

1094 |

-62,51 |

|

прибыли, убытка (-) от реализации, тыс. руб. |

-135 |

-175 |

4 |

138,84 |

|

молока, ц |

606 |

590 |

603 |

-2,57 |

|

прироста крупного рогатого скота, ц |

20 |

19 |

22 |

2,07 |

|

Урожайность с 1 га, ц: |

- |

- |

- |

- |

|

зерна после доработки |

16,5 |

17,2 |

13,3 |

-3,20 |

|

картофеля |

233 |

- |

- |

-232,60 |

|

Удой на 1 корову, кг |

67 |

59 |

60 |

-6,31 |

|

Произведено валовой продукции: |

- |

- |

- |

- |

|

на 1000 руб. совокупных затрат, руб. |

0,69 |

0,71 |

0,81 |

0,11 |

|

на 1 среднегодового работника, тыс. руб. |

323 |

359 |

387 |

63,74 |

|

Рентабельность предприятия, % |

-0,116 |

-0,159 |

0,004 |

0,12 |

Выход валовой продукции на 100 га сельскохозяйственных угодий уменьшился на 49,17 тыс. руб. в 2016 году по сравнению с 2014 годом, так как площадь сельскохозяйственных угодий на протяжении всего исследуемого периода не изменилась и составляла — 3625 га, следовательно, снижение данного показателя произошло в связи с уменьшением валового объема производства как продукции животноводства так и растениеводства. Денежная выручка, несмотря на то, что цены на продукцию растут, так же ежегодно уменьшается, и в 2016 году составила 1094 тыс. руб., что ниже чем в 2014 году на 62,51 тыс. руб. Наибольшая прибыль на 100 га с/х угодий была получена в 2016 году она составила 4 тыс. руб.

Рассматривая выход основных видов продукции в расчете на 100 га сельскохозяйственных угодий видно, что прирост крупного рогатого скота в динамике по годам увеличился на 2 ц. Производство молока ежегодно уменьшается. Удой на 1 корову понижается, если в 2014 году он составлял 606 ц, то в 2016 году удой на 1 корову составил 603 ц.

Урожайность зерна и картофеля в отчётном году снизилась, что связано с неблагоприятными погодными условиями, не вовремя убранным урожаем.

В 2016 году по сравнению с 2014 годом снизилась и производительность труда на 0,11 тыс. руб., что повлияло на производство валовой продукции. Что касается показателей производительности валовой продукции на 1 среднегодового человека, то она увеличилась на 63,74 тыс. руб. Норма прибыли и рентабельность предприятия за анализируемый период увеличилась.

Существует несколько причин, влияющих на прибыль и убыток организации: изменение цены на производимую продукцию, увеличение и уменьшение затрат на ее производство, качественная работа сотрудников организации, конкурентоспособность. В ООО «Русмолоко» данной причиной в 2014 году и в 2015 году является величина затрат, связанная с переработкой продукции животноводства, но в 2016 году в организации происходит экономия денежных средств, в связи с чем она получила прибыль. Следовательно, в анализируемом периоде только в 2016 году ООО «Русмолоко» является прибыльной и рентабельной организацией.

2.2. Анализ состава оборотных средств ООО «Русмолоко»

На основании данных бухгалтерского баланса ООО «Русмолоко» (Приложение 1) проанализируем изменение оборотных активов организации (таблица 5).

Таблица 5 – Динамика элементов оборотных активов ООО «Русмолоко» за 2015-2016гг.

|

Элемент оборотных активов |

На 31.12. 2014 |

На 31.12. 2015 |

На 31.12. 2016 |

Изменение за 2015г. |

Изменение за 2016г. |

Изменение за 2015-2016гг. |

|||

|

абсолютный прирост, тыс.руб. |

темп прироста, % |

абсолютный прирост, тыс.руб. |

темп прироста, % |

абсолютный прирост, тыс.руб. |

темп прироста, % |

||||

|

Запасы |

45720 |

52368 |

55992 |

6648 |

14,5 |

3624 |

6,9 |

10272 |

22,5 |

|

Дебиторская задолженность |

21267 |

19905 |

31446 |

-1362 |

-6,4 |

11541 |

58,0 |

10179 |

47,9 |

|

Денежные средства |

451 |

789 |

1474 |

338 |

74,9 |

685 |

86,8 |

1023 |

226,8 |

|

Итого |

67438 |

73062 |

88912 |

5624 |

8,3 |

15850 |

21,7 |

21474 |

31,8 |

Таким образом, сложилась устойчивая тенденция к увеличению оборотных активов ООО «Русмолоко» в 2015-2016г. Так за два года его оборотные активы выросли на 21474 тыс.руб. или на 31,8%, в том числе за 2015г. – на 5624 тыс.руб. или на 8,3%, за 2016г. – на 15850 тыс.руб. или на 21,7%. При этом наиболее ликвидная часть оборотных активов (денежные средства) увеличились на 1023 тыс.руб. или на 226,8%, в том числе за 2015г. – на 338 тыс.руб. или на 74,9%, за 2016г. – на 685 тыс.руб. или на 86,8%. Кроме того, наименее ликвидная часть оборотных активов (запасы) увеличились на 10272 тыс.руб. или на 22,5%, в том числе за 2015г. – на 6648 тыс.руб. или на 14,6%, за 2016г. – на 3624 тыс.руб. или на 6,9%.

Однако дебиторская задолженность в 2015г. сократилась на 1362 тыс.руб. или на 6,4%, но за 2016г. выросла на 11541 тыс.руб. или на 58,0%. В результате за два года дебиторская задолженность увеличились на 10179 тыс.руб. или на 47,9%.

Проанализируем изменение структуры оборотных активов (таблица 6).

Таблица 6 – Динамика структуры оборотных активов ООО «Русмолоко» в 2015 – 2016гг.

|

Элемент оборотных активов |

На 31.12. 2014 |

На 31.12. 2015 |

На 31.12. 2016 |

Изменение удельного веса, п.п |

|||||

|

сумма, тыс.руб. |

удельный вес, % |

сумма, тыс.руб. |

удельный вес, % |

сумма, тыс.руб. |

удельный вес, % |

за 2015г. |

за 2016г. |

за 2015-2016гг. |

|

|

Запасы |

45720 |

67,8 |

52368 |

71,7 |

55992 |

63,0 |

3,9 |

-8,7 |

-4,8 |

|

Дебиторская задолженность |

21267 |

31,5 |

19905 |

27,2 |

31446 |

35,3 |

-4,3 |

8,1 |

3,8 |

|

Денежные средства |

451 |

0,7 |

789 |

1,1 |

1474 |

1,7 |

0,4 |

0,6 |

1,0 |

|

Итого |

67438 |

100,0 |

73062 |

100,0 |

88912 |

100,0 |

|||

Таким образом, в составе оборотных активов ООО «Русмолоко» в 2-15-2016гг. преобладали запасы. При этом за 2015г. их удельный вес увеличился с 67,8% до 71,7%, т.е. на 3,9 процентного пункта, но за 2016г. доля запасов сократилась до 63,0%, т.е. на 8,7 процентного пункта. Поэтому за весь анализируемый период удельный вес запасов снизился на 4,8 процентного пункта.

Доля дебиторской задолженности увеличилась за весь анализируемый период с 31,5% до 35,3%, т.е. на 3,8 процентного пункта. Причем рост удельного веса дебиторской задолженности произошел только в 2016г. на 8,1 процентного пункта, а за 2015г. сократился на 4,3 процентного пункта.

Положительным является ежегодный рост удельного веса денежных средств: за 2015г. – на 0,4 процентного пункта (с 0,7% до 1,1%), а за 2016г. – на 0,6 процентного пункта (с 1,1% до 1,7%). Таким образом, в целом за весь анализируемый период доля денежных средств увеличилась на 1,0 процентного пункта.

2.3. Оценка эффективности использования оборотных активов

Проведенный в п.2.1 и п.2.2 анализ результатов финансово-хозяйственной деятельности ООО «Русмолоко» и динамики оборотных активов показал, что при сокращении выручки среднегодовая стоимость оборотных активов растет, а, значит, снижается эффективность использования оборотных активов в организации (таблица 7).

Таблица 7 – Динамика эффективности использования оборотных активов ООО «Русмолоко» в 2015-2016гг.

|

Показатели |

2015г. |

2016г. |

Абсолютное отклонение, тыс.руб. |

Тем прироста, % |

|

Выручка, тыс.руб. |

42501 |

41870 |

-631 |

-1,5 |

|

Себестоимость, тыс.руб. |

48834 |

41717 |

-7117 |

-14,6 |

|

Среднегодовая стоимость запасов, тыс.руб. |

49044,0 |

54180,0 |

5136 |

10,5 |

|

Среднегодовая дебиторская задолженность, тыс.руб. |

20586,0 |

25675,5 |

5089,5 |

24,7 |

|

Среднегодовые остатки денежных средств, тыс.руб. |

620,0 |

1131,5 |

511,5 |

82,5 |

|

Среднегодовая кредиторская задолженность, тыс.руб. |

40525,0 |

46371,5 |

5846,5 |

14,4 |

|

Коэффициент оборачиваемости запасов, оборотов |

0,996 |

0,770 |

-0,226 |

-22,7 |

|

Продолжительность одного оборота запасов, дней |

361,6 |

467,6 |

106,0 |

29,3 |

|

Коэффициент оборачиваемости дебиторской задолженности, оборотов |

2,065 |

1,631 |

-0,434 |

-21,0 |

|

Продолжительность одного оборота дебиторской задолженности, дней |

174,4 |

220,8 |

46,4 |

26,6 |

|

Коэффициент оборачиваемости денежных средств, оборотов |

68,550 |

37,004 |

-31,546 |

-46,0 |

|

Продолжительность одного оборота денежных средств, дней |

5,3 |

9,7 |

4,4 |

85,3 |

|

Коэффициент оборачиваемости кредиторской задолженности, оборотов |

1,205 |

0,900 |

-0,305 |

-25,3 |

|

Продолжительность одного оборота кредиторской задолженности, дней |

298,7 |

400,1 |

101,4 |

33,9 |

Таким образом, запасы ООО «Русмолоко» в 2016г. по сравнению с 2015г. совершили меньше на 0,226 оборота (не 0,996 оборотов, а только 0,770 оборотов), а продолжительность каждого оборота выросла на 106,0 дней или на 29,3% (с 361,6 до 467,6 дней). В результате в оборот было дополнительно вовлечено 12283,6 тыс.руб.:

ЭЗ = 106,0*41717/360 = 12283,6 тыс.руб.

В результате роста среднегодовых остатков денежных средств на 511,5 тыс.руб. или на 82,5% при сокращении выручки на 631 тыс.руб. или на 1,5% оборачиваемость денежных средств замедлилась на 31,546 оборотов или на 46,0%. При этом продолжительность каждого оборота увеличилась с 5,3 дней до 9,7 дней, т.е. на 4,4 дня или на 85,3%. В результате в оборот было дополнительно вовлечено 520,7 тыс.руб.:

ЭДС = 4,4*41870/360 = 520,7 тыс.руб.

В результате роста среднегодовой дебиторской задолженности на 5089,5 тыс.руб. или на 24,7% при сокращении выручки на 631 тыс.руб. или на 1,5% оборачиваемость дебиторской задолженности замедлилась на 0,434 оборотов или на 21,0%. При этом продолжительность каждого оборота увеличилась с 174,4 дней до 220,8 дней, т.е. на 46,4 дня или на 26,6%. В результате в оборот было дополнительно вовлечено 5395,1 тыс.руб.:

ЭДЗ = 46,4*41870/360 = 5395,1 тыс.руб.

В результате роста среднегодовой кредиторской задолженности на 5846,5 тыс.руб. или на 14,4% при снижении себестоимости на 7117 тыс.руб. или на 14,6% оборачиваемость кредиторской задолженности замедлилась на 0,305 оборотов или на 25,3%. При этом продолжительность каждого оборота увеличилась с 298,7 дней до 400,1 дней, т.е. на 101,4 дня или на 33,9%. В результате в оборот было дополнительно вовлечено 11752,6 тыс.руб.:

ЭКЗ = 101,4*41717/360 = 11752,6 тыс.руб.

Таким образом, дебиторская задолженность меньше, чем кредиторская задолженность почти в 2 раза. Поэтому и оборачивается дебиторская задолженность быстрее, чем кредиторская задолженность. При этом продолжительность финансового цикла выросла на 51,0 дней: с 237,3 дня до 288,3 дней:

Тфин2015 = 361,6 +174,4 – 298,7 = 237,3 дней

Тфин2016 = 467,6 +220,8 – 402,1 = 288,3 дней

ΔТфин = 288,3 – 237,3 = 51,0 дней

Следовательно, средства, вложенные в производственный процесс, начнут совершать следующий оборот на 51 день позже.

Для определения избыточных и недостаточных оборотных активов рассчитаем коэффициенты ликвидности (таблица 8).

Таблица 8 – Динамика коэффициентов ликвидности ООО «Русмолоко» в 2015-2016гг.

|

Показатели |

На 31.12. 2014 |

На 31.12. 2015 |

На 31.12. 2016 |

Отклонение за 2015-2016гг. |

|

Запасы |

45720 |

52368 |

55992 |

10272 |

|

Дебиторская задолженность |

21267 |

19905 |

31446 |

10179 |

|

Денежные средства |

451 |

789 |

1474 |

1023 |

|

Оборотные активы всего |

67438 |

73062 |

88912 |

21474 |

|

Краткосрочные обязательства |

53106 |

58906 |

72787 |

19681 |

|

Коэффициент абсолютной ликвидности |

0,008 |

0,013 |

0,020 |

0,012 |

|

Коэффициент быстрой ликвидности |

0,409 |

0,351 |

0,452 |

0,043 |

|

Коэффициент текущей ликвидности |

1,270 |

1,240 |

1,222 |

-0,048 |

Таким образом, ООО «Русмолоко» в 2015-2016гг. имеет очень низкие коэффициенты ликвидности, что свидетельствует об отсутствии у организации возможности расплатиться по своим краткосрочным обязательствам и сохранения при этом способности к нормальному производственному процессу. Так, за счет денежных средств ООО «Русмолоко» на начало 2015г. могло расплатиться только по 1,8% своих краткосрочных обязательств, а к концу 2016г. – уже по 2.0%, что выше, чем на начало анализируемого периода на 1,2 процентного пункта, но по нормативам должно составлять 20%-50%.

Мобилизовав дебиторскую задолженность и используя денежные средства, ООО «Русмолоко» на начало 2015г. могло расплатиться только по 40,9% своих краткосрочных обязательств, а к концу 2016г. – уже по 45,2%, что выше, чем на начало анализируемого периода на 4,3процентного пункта, но по нормативам должно составлять 70%-100%.

Мобилизовав все оборотные средства, ООО «Русмолоко» могло расплатиться по своим краткосрочным обязательствам, т.к. коэффициенты текущей ликвидности выше 1, но при этом запас оборотных средств , необходимых для дальнейшей работы будет недостаточным: на начало 2015г. – 27,0%, а к концу 2016г. снизится до 22,2%, что ниже, чем на начало анализируемого периода на 4,8 процентного пункта, а по нормативам должен составлять не менее 200%, т.е. полностью погасить задолженность (100%) и 100% для дальнейшей работы.

Следовательно, ООО «Русмолоко» испытывает нехватку оборотных активов.

ГЛАВА 3. РЕКОМЕНДАЦИИ ПО УЛУЧШЕНИЮ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ АКТИВОВ

Проведенный анализ показал, что финансовое состояние ООО «Русмолоко» ухудшается: понижаются платежные возможности, повышается зависимость от кредиторов, а также понижаются собственные источники формирования, доход организации от продажи продукции находится на низком уровне, что сдерживает развитие организации, препятствует расширенному воспроизводству и лишает экономического стимула для повышения эффективности.

Финансовая стратегия развития означает набор принципов и правил, определяющих денежные потоки компании, границы рисков, а также цели, сформулированные в определенном наборе показателей и правилах их формирования. Такая стратегия тесно связана со стратегией развития компании.

До недавнего времени российское сельское хозяйство находилось в кризисном состоянии, характеризующимся резким сокращением объемов производства и ухудшением качества производимой продукции. В настоящее время сельскохозяйственные товаропроизводители получили дополнительные возможности для своего развития. В сложившихся экономических условиях перспективным направлением предпринимательской деятельности являются инвестиции, открывающие перед агробизнесом новые стимулы и возможности развития.

Финансовая стратегия ООО «Русмолоко» должна представлять собой генеральный план действий по обеспечению предприятия денежными средствами и распоряжению ими и включать в себя следующие элементы:

- анализ и оценку финансово-экономического состояния компании, т.е. анализ финансовой стратегии;

- разработку учетной и налоговой политики;

- управление основным капиталом и амортизационную политику;

- управление оборотными активами и кредиторской задолженностью;

- управление заемными средствами;

- управление текущими издержками, реализацией продукции и прибылью;

- дивидендную и инвестиционную политику;

- оценку достижений компании и ее рыночной стоимости.

Поскольку цель любого бизнеса — прибыль, то любая стратегия должна быть нацелена на финансовый успех. Любые действия и стратегии, применяемые в ООО «Русмолоко», должны привести к изменениям в финансовой составляющей, иначе эти действия не имеют смысла.

Для решения поставленных задач наилучшим выбором будет инвестиционная стратегия развития ООО «Русмолоко».

Для улучшения финансового состояния ООО «Русмолоко» необходимы инвестиции в постройку скотного двора на 300 голов коров Голштинской породы.

Целью инвестиционного проекта является получение дополнительного дохода за счет постройки нового скотного двора на 300 голов коров Голштинской породы с потенциалом надоя в среднем 7300 кг молока в год от одной коровы. Высокие надои и качество молока планируется получать в результате применения зарубежных технологий кормления и содержания скота. Процесс доения будет полностью автоматизирован для получения качественного молока при минимальных затратах труда. Для этого планируется установить доильное оборудование типа «Ёлочка» 2×10.

Технология предусматривает круглогодовое стойловое содержание скота с единым рационом кормления в течение года, что позволит избежать сезонных колебаний производства молока и добиться увеличения продуктивности в зимний период на 10 — 12%. Животные будут содержаться без привязи в светлых, сухих, хорошо проветриваемых боксах, что увеличит продуктивность на 20%.

Навоз из боксов будет удаляться мини-трактором во время доения коров в доильном зале, что позволит уменьшить затраты, связанные с навозоудалением по сравнению с использованием для этих целей транспортеров и прочего оборудования.

Средние объемы производства 6 тонн молока в сутки. Сбыт продукции будет производиться на молокозаводы по средней цене 20,00 руб. за 1 кг.

Реализация проекта планируется в 3 этапа.

1 этап: подготовительные работы

Период времени: 5 месяцев

Работы: нахождение средств под проект, доработка проекта в связи с изменениями цен, законодательства и т.д. (если потребуется), заключение контрактов с поставщиками и подрядчиками, подготовка системы сбыта, разработка подробного технико-экономического обоснования (ТЭО).

2 этап: строительство и монтаж

Период времени: 4-5 месяцев

Работы: строительно-монтажные работы по всем объектам (коровник, доильный зал, хранилища и др.), закупка и монтаж оборудования и техники, наем персонала, работы по посеву и выращиванию кормов, закупка кормов, уборка кормов, закупка нетелей из Голландии, пуско-наладочные работы.

3 этап: нормальная работа

Работы: заготовка кормов, выбор каналов реализации продукции, организация учета и контроля. Дальнейшая эксплуатация скотного двора в соответствии с принятым ранее ТЭО.

Наиболее экономичным и распространенным способом сохранения бактерицидной фазы молока, а, следовательно, и его первичных свойств является обработка холодом. Молоко, охлажденное до 4-6 °C сразу же после выдаивания, сохраняет при этой температуре свои первоначальные свойства в течение 1-2 суток. Для охлаждения молока планируется использовать резервуар-охладитель, который представляет собой емкость, выполненную из нержавеющей стали, с низкоскоростной мешалкой, которая быстро перемешивает молоко при любом уровне заполнения без сбивания молочного жира. Рабочая вместимость емкости составляет 15 м3.

Большое внимание необходимо уделять организации хорошей кормовой базы, как одной из важнейших частей функционирования молочной фермы. Предполагается использовать нетрадиционный для России вариант кормления, при котором животные в течение всего года получают один и тот же рацион, сбалансированный по содержанию белка, кальция, фосфора и других микро- и макроэлементов, после фактического лабораторно-химического анализа заготовленных кормов. Так как основу рациона будет составлять силос и сенаж, ежедневно в состав рациона вводится сода для раскисления этих кормов. Такая система кормления позволит обеспечить гарантированный уровень кормления вне зависимости от погодных условий в летний период.

Основную часть кормов планируется производить самостоятельно на землях хозяйства, расположенных в непосредственной близости от фермы. Выбор кормовых культур определяется почвенно-климатическими условиями района расположения хозяйства. Планируется выращивать районированные кормовые культуры: клевер красный, вика яровая + овес, кукуруза и многолетние злаковые травы на сенаж и силос требуемого качества с высоким содержанием протеина и витаминов. Потребность в концентрированных кормах покрывается за счет выращивания зерновых культур и переработки их на мини-заводе по производству комбикормов. Излишки комбикормов можно продавать, что сформирует дополнительный доход.

Планируемый срок окупаемости инвестиций составляет 1 год.

Экономический эффект будет заключаться в возможности получения дополнительного дохода от реализации молока, произведенного на новой ферме, что позволит увеличить оборачиваемость оборотных активов.

ЗАКЛЮЧЕНИЕ

Оборотные средства это один из главных элементов ресурсного потенциала предприятий. Для определения места и роли оборотных средств в структуре ресурсного потенциала было проведено исследование их сущности и дано экономическое содержание применительно к современным условиям функционирования сельскохозяйственных предприятий.

Фирма ООО «Русмолоко» зарегистрирована 09 июля 2014 года. Основным видом деятельности является сельскохозяйственное производство. Главным направлением деятельности предприятия является производство высококачественной экологически чистой продукции сельского хозяйства, ее переработка и сбыт, наиболее эффективное использование земли, а также производство и продажа продукции подсобных промыслов.

За исследуемый период финансовое состояние ООО «Русмолоко» ухудшилось: снизились платежные возможности, повысилась зависимость от кредиторов, а также уменьшились собственные источники формирования. Доходы организации от продажи продукции находятся на довольно низком уровне, так как большая часть дохода уходит на переработку продукции, что сдерживает развитие организации, препятствует расширенному воспроизводству и лишает экономического стимула для повышения эффективности.

Финансовая стратегия ООО «Русмолоко» должна представлять собой генеральный план действий по обеспечению предприятия денежными средствами и распоряжению ими. Наиболее оптимальной стратегией для решения проблем ООО «Русмолоко» является инвестиционная стратегия.

Для улучшения финансового состояния ООО «Русмолоко» необходимы инвестиции в постройку скотного двора на 300 голов коров Голштинской породы с потенциалом надоя в среднем 7300 кг молока в год от одной коровы.

Целью инвестиционного проекта является получение дополнительного дохода за счет высоких надоев и качества молока, которые будут обеспечиваться применением зарубежных технологий кормления и содержания скота. Процесс доения будет полностью автоматизирован для получения качественного молока при минимальных затратах труда.

Средние объемы производства составят 6 тонн молока в сутки. Сбыт продукции будет производиться на молокозаводы по средней цене 20,00 руб. за 1 кг.

Реализация проекта планируется в 3 этапа. Планируемый срок окупаемости инвестиций составляет 1 год.

Экономический эффект будет заключаться в возможности получения дополнительного дохода от реализации молока, произведенного на новой ферме.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Алексеев П.В. Национальные особенности формирования оборотного капитала.//ЭКО 2016, №10, с.53-64.

- Бригхем Ю., Гапенски Л., Финансовый менеджмент. Полный курс: в 2х т. Пер. с англ./ Под ред. В.В. Ковалева./СПб.: Экономическая школа, 2014. - С. 497.

- Беспалов М.В. Повышение конкурентоспособности региональной экономики посредством реализации эффективной государственной и региональной социально-экономической политики // Региональная экономика: теория и практика. 2010. №19 (154).

- Данилин, В.Н. О новой концепции воспроизводства оборотного капитала в современных условиях хозяйствования [Текст]/В.Н. Данилин, Е.И. Данилина//Проблемы современной экономики.-2013. - №1 - 43-46 с.

- Емельянов А.М. Коллизии становления многоукладности аграрного сектора экономики/А.М.Емельянов//Российский экономический журнал, 2015. № 5-6.

- Завьялов П.С. Маркетинг в схемах, рисунках, таблицах: учебное пособие/П.С. Завьялов – М.: ИНФРА-М, 2015. – 496с.

- Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - 5-е изд., перераб. И доп. - М.: Финансы и статистика, 2015. - С. 512.

- Коваленко, Н.Я. Развитие рыночных отношений в сельском хозяйстве: тенденции и проблемы [Текст]/Н.Я. Коваленко -М.: МСХА, 2014. - 51с.

- Коваленко Н.Я. Экономика сельского хозяйства/Н.Я. Коваленко. Курс лекций. – М.: Ассоциация авторов и издателей. ТАНДЕМ: Издательство ЭКМОС, 2015.

- Крейнина, М.Н. Финансовый менеджмент [Текст]/М.Н. Крейнина/Учебн. Пособ. - 2-е изд. М.: Изд-во «Дело и Сервис», 2016. - 304с.

- Кутовой В.В. Как оздоровить финансы сельскохозяйственных предприятий при помощи складских свидетельств? [Текст] //Экономика сельскохозяйственных и перерабатывающих предприятий. 2015, №3. -43с.

- Ленская, С.Л. Производственные фонды как экономическая категории [Текст]/С.Л. Ленская. М.: Экономика 2013, - 364с.

- Максютов А.А. Управление кредиторскими и дебиторскими долгами компании//»Финансы». 2014. - №12. - 14с.

- Малявкина Л.И., Карпычева Е.Ю. Оборотные средства: теоретические основы исследования. //Вестник ОрелГИЭТ, № 3 (25), 2013. - с. 110 - 117.

- Маркс, К., Энгельс Ф. Сочинение [Текст] / 2-е издание т.24. - 547с.

- Мельник М.В. Анализ финансово-хозяйственной деятельности предприятия : учеб. пособие/Мельник М.В. , Герасимова Е.Б. – М.: Форум, 2015.- 192 с.

- Плотников В. Условия финансового оздоровления предприятий АПК.//Экономист. 2016, №5. – 92с.

- Ракитин Г.О. О настоящем сельского хозяйства и ситуации вокруг него [Текст]//АПК - экономика, управление. 2014, №9 - 88с.

- Стратегический менеджмент: [Текст] учебник для вузов Петров А.Н.; ред. - СПб: Питер, 2016. - 496с.

- Финансы предприятий: Учебник/Н.В. Колчина, Г.Б. Поляк, Л.П. Павлова/под ред. Проф. Н.В. Колчиной. – М.: ЮНИТИ, 2016. – 413с.

- Экономика предприятия: Учебник. – 2-е изд. Перераб, доп./Семенов В.М., Баев И.А., Терехова С.А. и др./Под ред. Семенова В.М. – М.: Центр экономики и маркетинга, 2015. – 312с.

Приложение 1

Бухгалтерский баланс

Приложение 2

Отчет о финансовых результатах

-

Коваленко Н.Я. экономика сельского хозяйства/Н.Я. Коваленко. Курс лекций. – М.: Ассоциация авторов и издателей. ТАНДЕМ: Издательство ЭКМОС, 2015. ↑

- Учёт поступления основных средств

- Защита прав собственности»

- Теоретические основы принципа разделения властей

- Фразеологические средства и перевод.

- Анализ структуры торгового ассортимента .

- Коммерческие риски и способы их уменьшения на примере организации ООО «ИМТ-Индастри»

- Правовое регулирование процедур банкротства

- Понятие сделок, их виды и правовое регулирование заключения

- Анализ конфликтов и разработка эффективной методики управления конфликтами в ЗАО «Русская телекоммуникационная компания»

- . ОСОБЕННОСТИ ПОЛИТИКИ МОТИВАЦИИ В МАЛЫХ ПРЕДПРИЯТИЯХ

- РАЗРАБОТКА РЕГЛАМЕНТА ВЫПОЛНЕНИЯ ПРОЦЕССА «ПОКУПКА СЫРЬЯ И МАТЕРИАЛОВ» С ПОМОЩЬЮ UML

- Теоретические основы разработки мобильных приложений