Оборотные активы предприятия.

Содержание:

ВВЕДЕНИЕ

Анализ оборотных активов имеет огромное практическое значение для предприятия.

Оборотные средства - наиболее динамичная и ликвидная часть имущества любой организации.

Оборотный капитал непосредственно участвует в создании новой стоимости, функционируя в процессе кругооборота всего капитала. При этом соотношение основного и оборотного капитала может оказывать влияние на величину получаемой прибыли. Оборотный капитал обращается быстрее, чем основной капитал. Поэтому тем большими темпами увеличивается доля оборотного капитала в общей сумме авансированного капитала, чем быстрее сокращается время оборота всего капитала. Данная ситуация дает возможность увеличивать рост новой стоимости, то есть прибыли.

Анализ и оценка оборотных средств обуславливается рядом факторов: объем и состав текущих активов, их ликвидность, соотношение между собственными и заемными источниками покрытия оборотных активов, величина собственных оборотных средств и показатели рентабельности оборотных активов.

Предмет выпускной квалификационной работы - методика анализа и оценки оборотных средств предприятия.

Объектом исследования является Открытое Акционерное Общество «КуйбышевАзот».

Цель написания работы - обоснование необходимости и исследование сущности анализа оборотных средств в организации, рассмотрение источников аналитической информации для анализа оборотных средств, изучение методов анализа оборотных активов, проведение анализа структуры элементов оборотных активов, их рентабельности, ликвидности и коэффициентов деловой активности на предприятии ПАО «КуйбышевАзот», и на основании проведенных расчетов систематизация выводов и разработка рекомендаций по совершенствованию оборотных активов предприятия.

Реализация цели предполагала решение следующих задач:

- Исследовать сущность анализа оборотных активов в организации;

- Рассмотреть источники аналитической информации для анализа оборотных активов;

- Изучить методику анализа оборотных активов;

- Провести анализ структуры элементов оборотных активов на предприятии ПАО «КуйбышевАзот»;

- Провести анализ абсолютных и относительных показателей ликвидности на ПАО «КуйбышевАзот»;

- Провести анализ коэффициентов деловой активности и рентабельности на ПАО «КуйбышевАзот»;

- По результатам проведенного анализа оборотных активов выявить проблемы, связанные с данной группой активов;

- Разработать рекомендации по совершенствованию (оптимизации) оборотных активов предприятия ПАО «КуйбышевАзот».

В процессе работы проводилось изучение основной и периодической литературы отечественных и зарубежных авторов по финансам, финансовому менеджменту, анализу финансовой отчетности, бухгалтерскому учету, рассматривались законодательно-нормативные акты по теме исследования. В данной работе также использовались материалы публикаций в периодических экономических изданиях.

Работа состоит из введения, двух глав, заключения, списка использованных источников, включающего 50 источников. Также в данной работе представлены таблицы, рисунки, графики, формулы и приложений.

Теоретическая и практическая значимость исследования заключается в изучении теоретических основ методики анализа оборотных активов предприятия, проведении актуального анализа, разработке рекомендаций, составленных на основе проблем и позволяющих улучшить финансовое положение предприятия и эффективность его деятельности.

Первая глава посвящена исследованию сущности анализа оборотных активов в организации, изучению методики их анализа и рассмотрению источников аналитической информации для анализа оборотных активов.

Вторая глава посвящена анализу элементов оборотных активов, расчету коэффициентов деловой активности, показателей ликвидности и рентабельности на предприятии ПАО «КуйбышевАзот» и формулированию основных выводов по данному анализу.

В третьей главе выявлены проблемы на основе проведенного анализа на предприятии ПАО «КуйбышевАзот» и разработаны рекомендации по совершенствованию оборотных средств предприятия в разрезе таких элементов, как «Запасы» и «Дебиторская задолженность».

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

1.1 Понятие оборотных активов

Анализ оборотных средств предприятия занимает весомое место в анализе финансового состояния всего предприятия. Это во многом связано с тем, что по отношению к хозяйственной деятельности предприятия оборотные активы выполняют обслуживающую функцию, то есть в процессе кругооборота оборотных средств создается прибыль от продаж, которая во многом является главным источником средств, который обеспечивает успешную деятельность организации и, прежде всего, ее финансовую устойчивость.

Важным для анализа оборотных активов является правильное определение понятия «оборотный актив». В отечественной и зарубежной экономической литературе нет единого подхода к определению понятия «оборотный актив».

Абдукаримов И.Т. и Беспалов М.В. в учебном пособии «Анализ финансового состояния и финансовых результатов предпринимательских структур» отмечают, что в международной практике оборотные средства имеют различные наименования: текущие активы, мобильные активы, оборотные активы, оборотный капитал [10, с. 131].

Различные зарубежные и отечественные авторы приводят разнообразные определения оборотного капитала, отличающиеся в деталях.

Определение основных составных частей оборотного капитала приводится в статье Швецова С.А. «Учетно-аналитическое обеспечение управления оборотными активами»: оборотные средства - средства, авансированные в производственные запасы, готовую продукцию, незавершенное производство, малоценные и быстроизнашивающиеся предметы [39, с. 2].

Лопатников Л.И. определяет оборотный капитал как разница между текущими активами и текущими (краткосрочными) обязательствами предприятия, организации. Если текущие активы предприятия становятся меньше его текущих обязательств (это называется отрицательным оборотным капиталом), фирма оказывается неплатежеспособной [28, с. 232].

Немецкий профессор Йорг Бетге в состав оборотных активов включает:

- сырье, основные и вспомогательные материалы;

- незавершенное производство, незавершенные услуги;

- готовая продукция, товары для перепродажи и товары отгруженные;

- авансы выданные, связанные с запасами [14, с. 209].

Согласно С.А. Сироткину, оборотные средства рассматриваются как авансированная стоимость, функционирующая в форме оборотных производственных фондов и фондов обращения [37, с. 161]. По мнению А.Г. Грязновой, «оборотные средства - денежные средства, авансированные в оборотные активы» [21, с. 470].

В бухгалтерском учете под оборотными средствами (текущими активами) понимают активы, которые могут быть обращены в денежные средства в течение одного года [4]. В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, к оборотным средствам относятся: «сырье, материалы и другие аналогичные ценности; затраты в незавершенном производстве (издержки обращения); готовая продукция; товары для перепродажи и отгруженные товары; расходы будущих периодов; задолженность покупателей и заказчиков; векселя к получению; задолженность дочерних и зависимых обществ; задолженность участников (учредителей) по взносам в уставный капитал; авансы выданные; прочие дебиторы; займы, предоставленные организациям на срок менее 12 месяцев; собственные акции, выкупленные у акционеров; прочие финансовые вложения; расчетные, валютные счета; прочие денежные средства» [8].

Таким образом, исходя из представленных определений, следует сделать вывод о том, что оборотные активы - текущие активы, которые служат или погашаются в течение 12 месяцев, либо в течение нормального операционного цикла организации (если он превышает 1 год).

Также в литературе выделяется два подхода к понятию «оборотный капитал». В основном используется следующий подход: оборотный капитал рассматривается как общая сумма капитала, которая авансирована в различные виды оборотных средств предприятия. Другими словами, сумма оборотного капитала предприятия всегда должна быть равна сумме его оборотных активов на любой момент времени.

Существует и альтернативное мнение. При данном подходе рассматривается следующее определение оборотного капитала: оборотный капитал - сумма оборотных активов предприятия, которая уменьшена на сумму его финансовых обязательств, представленная в виде совокупной кредиторской задолженности. Данная корректировка связана с тем, что часть оборотных активов, которая сформирована за счет кредиторской задолженности, уменьшает потребность в оборотном капитале предприятия. Необходимо отметить, что кредиторская задолженность характеризует один из заемных источников формирования, но не приводит к уменьшению объема используемого оборотного капитала [35, с. 328-329].

Оборотные активы - объекты, которые используются предприятием как в рамках одного операционного цикла, так и в рамках относительно короткого календарного промежутка времени (например, 1 год) [18, с. 93]. Данная группа активов является наиболее подвижной частью имущественного комплекса предприятия. Другими словами, это вложения в мобильные активы предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного операционного цикла, если он превышает год [25, с. 88].

Кругооборот оборотных средств представлен тремя стадиями: заготовительная (закупки), производственная и сбытовая. Рассмотрим более детально стадии кругооборота.

На первоначальной стадии закупок оборотные активы, представленные в виде денежных средств, переходят в производственную форму (предметы труда или товары). На стадии производства осуществляется переход ресурсов в продукцию. Стоит добавить, что в результате прохождения этой стадии осуществляется переход оборотных активов из производственной формы в товарную. На следующей стадии реализации оборотные активы, находящиеся в виде товаров, вновь переходят в форму денежных средств [18, с. 94-95].

1.2 Элементы оборотных активов

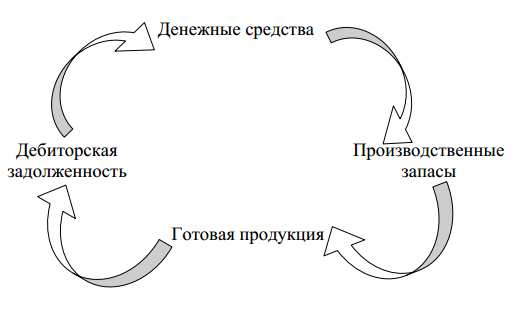

В процессе производственной деятельности различные элементы оборотных средств постоянно трансформируются. Предприятие осуществляет покупку производственных запасов, выпуск продукции, затем продает ее, как правило, в кредит, в результате чего образуется дебиторская задолженность, которая через некоторый промежуток времени превращается в денежные средства. Представим данный процесс на рисунке 1.

Рисунок 1.1 - Кругооборот оборотных средств

На объем и структуру оборотных активов значительное влияние оказывает отраслевая принадлежность предприятия. Так, предприятия, которые занимаются производственной деятельностью, имеют высокий удельный вес запасов сырья и материалов и незавершенного производства, сферы обращения наоборот - высокий удельный вес запасов товаров. Добавим, что у финансовых посредников чаще всего присутствует значительный объем денежных средств и финансовых вложений [25, с. 88].

1.3 Классификация оборотных активов

При изучении понятия оборотных средств предприятия необходимо затронуть классификацию оборотных активов предприятия, представленную в таблице 1.1.

Таблица 1.1 - Классификация оборотных активов

|

Виды оборотных активов |

Определение данного вида оборотных активов |

|

|

1. |

Материальнопроизводственные запасы |

Это активы, которые используются в виде сырья, материалов в производственной деятельности при выпуске продукции, при производстве продукции, также предназначаются для продажи и используются для управленческих нужд предприятия [9]. |

|

2. |

Налог на добавленную стоимость (НДС) |

Косвенный налог на прибавочную (добавленную) стоимость, возникающую в процессе создания товаров, работ, услуг [41]. |

|

3. |

Дебиторская задолженность |

Задолженность других предприятий, работников и физических лиц данной организации. Дебиторская задолженность возникает в том случае, когда товар (услуга) проданы, а денежные средства не получены [32, с. 40]. После того, как срок исковой давности истек, дебиторская задолженность списывается за счет уменьшения прибыли или создания резерва сомнительной дебиторской задолженности [23, с. 10]. Общий срок исковой давности, установленный законодательством, равен трем годам. |

|

4. |

Краткосрочные финансовые вложения |

Финансовые вложения, которые рассчитаны на короткий период, высоколиквидные ценные бумаги, в том числе краткосрочные казначейские обязательства государства, облигации, акции, временная финансовая помощь другим предприятиям, депозитные сертификаты, полученные краткосрочные векселя с периодом погашения менее 12 месяцев. Также данные вложения могут быть приобретены для перепродажи [46, с. 75]. |

|

5. |

Денежные средства и денежные эквиваленты |

Денежные средства предприятия, которые находятся в кассе в виде наличных средств и денежных документов на расчетном счете в банке. Денежные эквиваленты - высоколиквидные краткосрочные ценные бумаги (в основном до 3 месяцев), исполняющие расчетно-платежную функцию. |

|

6. |

Прочие оборотные активы |

Активы, которые не вошли в предыдущие строки. Например, расходы будущих периодов. |

Приведенная выше классификация отражает состав 2 раздела бухгалтерского баланса предприятия. Также выделяют следующие виды оборотного капитала:

- общий (валовой) оборотный капитал (ООК) - это сумма оборотных активов, отраженная в бухгалтерском балансе во 2 разделе;

- собственный оборотный капитал (СОК) показывает ту часть оборотных активов, которая может финансироваться собственными средствами.

Таким образом, оборотные активы могут рассматриваться с разных сторон, но главными их характеристиками являются стоимость и структура, ликвидность и оборачиваемость. Поэтому целью анализа оборотных активов является процесс оптимизации их стоимости и структуры для того, чтобы обеспечить не только рентабельную работу предприятию, но также достаточный уровень ликвидности и финансовой устойчивости.

ГЛАВА 2 АНАЛИЗ И ОЦЕНКА ОБОРОТНЫХ СРЕДСТВ НА ПАО «КУЙБЫШЕВАЗОТ»

2.1 Краткая характеристика ПАО «КуйбышевАзот»

АО «КуйбышевАзот» - ведущее предприятие российской химической промышленности, расположенное в городе Тольятти Самарской области на берегу реки Волга.

Площадь предприятия составляет 300 Га, численность рабочих - 5 098 человек.

ПАО «КуйбышевАзот» осуществляет свою деятельность по двум основным направлениям:

- капролактам и продукты его переработки (полиамид-6, высокопрочные технические нити, кордная ткань, инженерные пластики);

- аммиак и азотные удобрения.

Предприятие имеет развитую транспортную и энергетическую инфраструктуру, собственные ремонтную службу, проектный и исследовательский центры.

Кроме того, «КуйбышевАзот» производит технологические газы, обеспечивающие потребности основных бизнес-направлений, и вместе с тем являющиеся самостоятельными товарными продуктами.

История предприятия началась в 1961 году со строительства Куйбышевского азотнотукового завода (КАТЗ). В 1965 году осуществляется ввод в эксплуатацию первых производственных мощностей: слабой азотной кислоты и аммиачной селитры на привозном аммиаке. В 1966 году была запущена 1 очередь производства аммиака, и предприятие заработало по полной технологической схеме. Этот год является официальной датой рождения завода. В 1975 г. создано производственное объединение «КуйбышевАзот» с головным предприятием КАТЗ, в которое вошли строящиеся Тольяттинский азотный завод (ТоАЗ), Азотреммаш, Трансаммиак. В 1981 году в результате реструктуризации данные организации выделяются в самостоятельные юридические лица. В 1998 году начинается производство жидких удобрений (КАС). В 1991 г. «КуйбышевАзот» становится арендным предприятием, а затем, в 1992 году, создается закрытое акционерное общество «КуйбышевАзот». В 1996 году вводится в эксплуатацию установка получения водорода. В 2006 году решением годового общего собрания акционеров тип акционерного общества был изменен с закрытого на открытый.

«КуйбышевАзот» сегодня:

- входит в десятку крупнейших мировых производителей и занимает первое место в СНГ по выработке капролактама;

- лидер в производстве полиамида-6 в России, СНГ и Восточной Европе;

- входит в первую десятку предприятий отечественной азотной промышленности;

- имеет интегрированную систему менеджмента, сертифицированную на соответствие требованиям международных стандартов ISO 9001:2008; ISO 14001:2004; OHSAS 18001:2007.

Целью Общества является получение прибыли.

Основные финансово-экономические показатели ПАО «КуйбышевАзот» представлены в таблице 2.1.

Таблица 2.1 - Основные финансово-экономические показатели ПАО «КуйбышевАзот»

|

№ п/п |

Показатели |

2016 год |

2015 год |

Абсолютн Ое отклонен ие |

Относите льное отклонен ие, % |

|

1. |

Выручка от продажи товаров, продукции, работ, услуг (без НДС), тыс. руб. |

38 091 870 |

30 873 295 |

7 218 575 |

123,38 |

|

2. |

Себестоимость, тыс. руб. |

24 801 656 |

23 825 393 |

976 263 |

104,10 |

|

3. |

Среднесписочная численность работников, чел. |

5 098 |

5 011 |

87 |

101,74 |

|

4. |

Среднемесячная з/плата 1-го работника, тыс. руб. |

40 504 |

36 611 |

3 893 |

110,63 |

|

5. |

Фонд оплаты труда, тыс. руб. |

206 489 392 |

183 457 721 |

23 031 671 |

112,55 |

|

6. |

Собственный капитал, тыс. руб. |

23 808 824 |

19 736 212 |

4 072 612 |

120,64 |

|

7. |

Внеоборотные активы, тыс. руб. |

28 991 551 |

21 628 352 |

7 363 199 |

134,04 |

|

8. |

Оборотные активы, тыс. руб. |

18 970 651 |

19 166 046 |

-195 395 |

98,98 |

|

9. |

Финансовый результат (прибыль от продаж), тыс. руб. |

9 882 887 |

4 108 856 |

5 774 031 |

240,53 |

|

10. |

Чистая прибыль, тыс. руб. |

5 018 860 |

1 852 073 |

3 166 787 |

270,99 |

|

11. |

Рентабельность по валовой прибыли, % |

34,9 |

22,8 |

12,1 |

153,07 |

|

12. |

Рентабельность по прибыли от продаж, % |

25,9 |

13,3 |

12,6 |

194,74 |

|

13. |

Рентабельность по чистой прибыли, % |

13,2 |

6,0 |

7,2 |

220 |

|

14. |

Долговая нагрузка на активы |

0,4 |

0,41 |

-0,01 |

97,56 |

|

15. |

Коэффициент финансовой независимости |

0,50 |

0,48 |

0,02 |

104,17 |

Таким образом, многие финансовые показатели деятельности показали положительную динамику за рассматриваемый период. Стоит добавить, что

произошло значительное увеличение чистой прибыли на 3 166 787 тыс. руб. или на 270,99%. В связи с этим увеличились показатели рентабельности и финансовой устойчивости. Объем продаж составил 38 млрд. руб., что превышает результат 2015 г. на 23%.

Улучшение показателей вызвано ростом производства по отдельным видам продукции, а также существенной долей экспорта в выручке.

В 2016 г. среднесписочная численность персонала предприятия увеличилась на 1,74% и составила 5098 человек. Средняя заработная плата увеличилась по сравнению с 2015 г. на 10,63% и составила 40 504 руб. в месяц.

Влияние на увеличение размера активов ПАО «КуйбышевАзот» оказал рост внеоборотного капитала - на 34,04%, что является результатом активной инвестиционной деятельности.

Следует отметить, что ПАО «КуйбышевАзот» осуществляет продажу покупной продукции, собственной продукции как на территории страны, так и за ее пределами. В 2015 году и 2014 году предприятие получило выручку от продаж в странах, представленных в таблице Е.1.

Наибольшую выручку в 2015 году предприятие получило от покупателей, находящихся в России, Китае, Индии. В 2014 году наибольшая выручка получена от покупателей из России, Гонконга, Нидерландов, США. Данная ситуация связана как с экономической, так и политической ситуацией.

2.2 Анализ структуры оборотных активов ПАО «КуйбышевАзот»

Первым этапом процесса анализа оборотных активов является анализ состава, структуры и динамики оборотных активов.

Под структурой оборотных средств понимается соотношение между элементами в общей сумме оборотных средств.

Необходимо отметить тот факт, что для выяснения причин изменений в величине, составе и структуре оборотных активов необходимо провести детальный анализ в разрезе их отдельных видов.

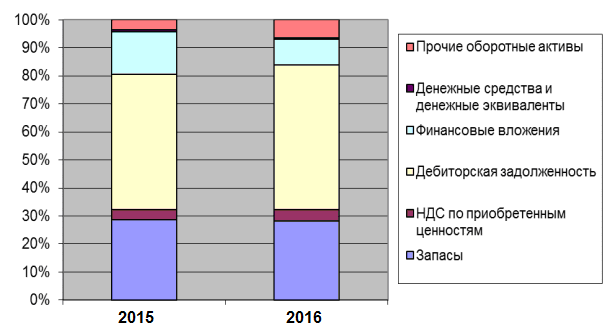

Данные расчетов за 2015, 2016 гг. приведены в таблице Ж.1.

За анализируемый период (2015, 2016 года) величина оборотных активов уменьшилась на 195 395 тыс. руб. или на 1,02%.

Уменьшение оборотных активов произошло вследствие уменьшения величины следующих статей:

–налог на добавленную стоимость по приобретенным ценностям;

- дебиторская задолженность;

- прочие оборотные активы.

По остальным статьям произошло увеличение показателей.

В абсолютном выражении, за отчетный период объемы запасов увеличились на 22 205 тыс. руб., показав темп прироста 0,41%, что произошло в основном за счет увеличения готовой продукции, товаров для перепродажи и затрат в незавершенном производстве, предназначенных для использования при производстве продукции в связи с предстоящим заказом.

При этом доля запасов увеличилась незначительно на 0,4%, составив 28,61% в 2016 году.

НДС по приобретенным ценностям не влияет на общую ситуацию, так как его удельный вес в структуре оборотных активов организации за рассматриваемый период изменился незначительно (уменьшился с 4,13% до 3,65%). В абсолютном выражении НДС по приобретенным ценностям уменьшился на 100 830 тыс. руб.

Величина дебиторской задолженности уменьшилась на 743 364 тыс. руб. или на 7,51% за счет уменьшения объема продаж в кредит.

В 2015 году в общей структуре оборотных активов ПАО «КуйбышевАзот» на дебиторскую задолженность приходится 51,64% всех оборотных активов предприятия. По отношению к 2015 году дебиторская задолженность в 2016 году в долях уменьшилась на 3,38% и составила около 48,26%, но по-прежнему играет существенную роль в структуре оборотных активов предприятия.

За данный период значительно увеличилась величина финансовых вложений предприятия «КуйбышевАзот» на 1 125 260 тыс. руб. или на 64,15%. При этом доля данного показателя также увеличилась (с 9,15% до 15,18%). Таким образом, предприятие ведет эффективную финансовую политику и проводит инвестиционные вклады. Ситуация с повышением произошла и с денежными средствами и денежными эквивалентами. Данный показатель увеличился на 31 327 тыс. руб. или на 32,51%.

За анализируемый период произошло значительное уменьшение величины прочих оборотных активов на 529 993 тыс. руб. или на 43,46%.

Изобразим в виде диаграммы анализ структуры оборотных активов ПАО «КуйбышевАзот» за 2015-2016 гг. на рисунке 2.1.

Рисунок 2.1 - Анализ структуры оборотных активов ПАО «КуйбышевАзот» за 2015-2016 гг.

Далее проведем анализ состава, структуры и динамики оборотных активов за 2014 и 2015 гг. Данные аналитических расчетов за 2014, 2015 гг. приведены в таблице 2.2

Таблица 2.2 - Анализ состава, структуры и динамики оборотных активов за 2014 и 2015 гг.

|

Наименование статей |

2015 |

2014 |

Изменение |

Темп прирос та, 2015/2 013 |

|||

|

Тыс. руб. |

Удель ный вес, % |

Тыс. руб. |

Удель ный вес, % |

Тыс. руб. |

Удель ный вес, % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Запасы |

5 405 760 |

28,21 |

4 035 036 |

27,40 |

1 370 724 |

0,81 |

33,97 |

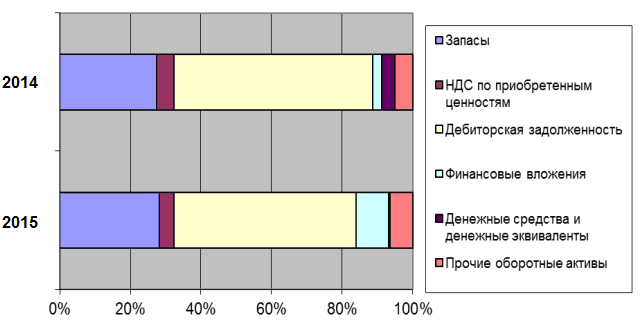

За анализируемый период (2014, 2015 года) величина оборотных активов увеличилась на 4 438 163 тыс. руб. или на 30,13%. Увеличение оборотного капитала произошло практически по всем статьям данного раздела за исключением статьи «Денежные средства и их эквиваленты».

|

НДС по приобретенны м ценностям |

792 415 |

4,13 |

743 283 |

5,05 |

49 132 |

-0,92 |

6,61 |

|

Дебиторская задолженность |

9 897 892 |

51,64 |

8 277 019 |

56,20 |

1 620 873 |

-4,56 |

19,58 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1 754 001 |

9,15 |

378 322 |

2,57 |

1 375 679 |

6,58 |

363,63 |

|

Денежные средства и денежные эквиваленты |

96 375 |

0,51 |

541 307 |

3,67 |

-444 932 |

-3,16 |

-82,20 |

|

Прочие оборотные активы |

1 219 603 |

6,36 |

752 916 |

5,11 |

466 687 |

1,25 |

61,98 |

|

Итого по разделу II |

19 166 046 |

100 |

14 727 883 |

100 |

4 438 163 |

- |

30,13 |

Наибольший рост оборотных средств обеспечен увеличением финансовых вложений, сумма которых возросла на 1 375 679 тыс. руб., или на 363,63%. В 2015 г. ее удельный вес составил около 9,15% от всех оборотных активов и увеличился по сравнению с 2014 г. на 6,58%.

В абсолютном выражении, за отчетный период объемы запасов увеличились на 1 370 724 тыс. руб., показав темп прироста 33,97%, что произошло в основном за счет того, что в течение года объём потребления продукции не превышал объём её производства. Увеличение материальнопроизводственных запасов свидетельствует о росте производственного потенциала организации.

С одной стороны, рост общего объема запасов указывает на неэффективность управления запасами, так как большие запасы приводят к замораживанию оборотного капитала, замедлению его оборачиваемости,

увеличивается порча сырья, и растут складские расходы. С другой стороны, увеличение общего размера запасов, главным образом, за счет роста доли запасов материалов связано с тем, что предприятие просто закупало сырьё из-за боязни повышения на него цен и выполняло какой-либо крупный заказ.

При этом доля запасов увеличилась на 0,81%, составив 28,21% в 2015 году.

НДС по приобретенным ценностям не влияет на общую ситуацию, так как его удельный вес в структуре оборотных активов организации за рассматриваемый период изменился незначительно (уменьшился с 5,05% до 4,13%). В абсолютном выражении НДС по приобретенным ценностям увеличился на 49 132 тыс. руб.

Далее проанализируем такую важную статью баланса как дебиторскую задолженность. В 2014 году в общей структуре оборотных активов ПАО «КуйбышевАзот» на дебиторскую задолженность приходится 56,20% всех оборотных активов компании. По отношению к 2014 году дебиторская задолженность в 2015 году уменьшилась на 4,56% и составила около 51,64%, но по-прежнему играет существенную роль в структуре оборотных активов предприятия.

В абсолютном выражении, наоборот, за рассматриваемый период произошло значительное изменение в сторону увеличения на 1 620 873 тыс. руб. Это свидетельствует о том, что ПАО «КуйбышевАзот» проводит кредитную политику в отношении покупателей. За рассматриваемый период появились новые контрагенты, и предприятие установило с ними кредитные отношения.

Краткосрочные финансовые вложения характеризуют финансовую активность предприятия, которые значительно увеличились в 2015 году на 1 375 679 тыс. руб. или 363,63%. При этом доля данного показателя также увеличилась (с 2,57% до 9,15%). Таким образом, предприятие ведет активную финансовую политику и проводит инвестиционные вклады и в 2015, и в 2014 гг.

Однако при общем увеличении доли оборотных средств на предприятии «КуйбышевАзот» также наблюдается значительное уменьшение удельного веса денежных средств в составе оборотного капитала с 3,67% до 0,51%. В абсолютном выражении размер денежных средств уменьшился на 444 932 тыс. руб. (темп убыли 82,20%). Это изменение во многом связано с тем, что предприятие вложило свободные денежные средства на депозиты в банках. В дальнейшем данная ситуация благоприятна скажется на финансовом положении предприятия.

Прочие оборотные активы увеличились в 2015 году по отношению к 2014 году на 466 687 тыс. руб., то есть темп прироста их составил 61,98%.

Изобразим в виде диаграммы анализ структуры оборотных активов ПАО «КуйбышевАзот» за 2014-2015 гг. на рисунке 2.2.

Рисунок 2.2 - Анализ структуры оборотных активов ПАО «КуйбышевАзот» за 2014-2015 гг.

Для того чтобы более детально изучить состав и структуру оборотных активов ПАО «КуйбышевАзот», необходимо рассмотреть элементы запасов.

Запасы являются одним из основных элементов в производственной деятельности и необходимы для непрерывной работы предприятия.

Анализ элементов статьи «Запасы» за 2015, 2016 гг. отражен в таблице 2.3.

Таблица 2.3 - Анализ элементов статьи «Запасы» за 2015 - 2016 гг.

|

Наименование статей |

2016 |

2015 |

Изменение |

Темп прирост а, 2016/20 14 |

|||

|

Тыс. руб. |

Удель ный вес, % |

Тыс. руб. |

Удель ный вес, % |

Тыс. руб. |

Удель ный вес, % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Сырье, материалы и другие аналогичные ценности |

2 877 392 |

53,01 |

3 169 315 |

58,63 |

-291 923 |

-5,62 |

-9,21 |

|

Затраты в незавершенном производстве |

1 095 588 |

20,18 |

912 500 |

16,88 |

183 088 |

3,3 |

20,06 |

|

Готовая продукция и товары для перепродажи |

848 412 |

15,63 |

546 657 |

10,11 |

301 755 |

5,52 |

55,20 |

|

Товары отгруженные |

606 573 |

11,18 |

777 288 |

14,38 |

-170 715 |

-3,2 |

-21,96 |

|

Запасы всего |

5 427 965 |

100 |

5 405 760 |

100 |

22 205 |

- |

0,4 |

Что касается структуры запасов, то наибольшая их доля приходится на сырье, материалы и аналогичные ценности. Стоит отметить, что доля за анализируемый период снизилась с 58,63% до 53,01%. Второе место устойчиво занимают затраты в незавершенном производстве (повышение доли от 16,88% до 20,18%), а вместе на эти два вида запасов приходилось около 70%.

Достаточно большие изменения в статье «Готовая продукция и товары для перепродажи» имели место в 2016 г., когда они увеличились на 301 755 тыс. руб. или на 55,20%. Также наблюдается подобная тенденция и с удельным весом. Он увеличился на 5,52% и составил в 2016 году 15,63% (против 10,11% в предыдущем году).

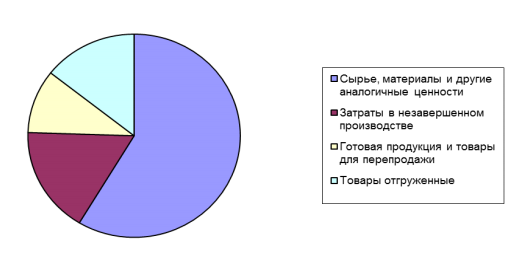

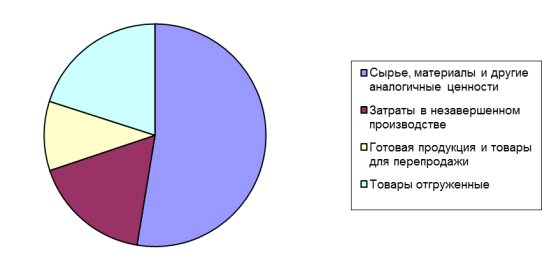

Товары отгруженные уменьшились на 170 715 тыс. руб. или на 21,96%. При этом доля также снизилась на 3,2% и составила в 2016 году 11,18%. Уменьшение величины отгруженных товаров происходит за счет уменьшения цены или количества. Изобразим в виде диаграммы структуру запасов за 2016 год на рисунке 2.4.

Рисунок 2.3 - Анализ структуры запасов ПАО «КуйбышевАзот» за 2016 год

Анализ элементов статьи «Запасы» за 2014 - 2015 гг. отражен в таблице 2.4.

Таблица 2.4 - Анализ элементов статьи «Запасы» за 2014 - 2015 гг.

|

Наименование статей |

2015 |

2014 |

Изменение |

Темп прирос та, 2015/20 13 |

|||

|

Тыс. руб. |

Удель ный вес, % |

Тыс. руб. |

Удель ный вес, % |

Тыс. руб. |

Удель ный вес, % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Сырье, материалы и другие аналогичные ценности |

3 169 315 |

58,63 |

2 122 535 |

52,60 |

1 046 780 |

6,03 |

49,32 |

|

Затраты в незавершенном производстве |

912 500 |

16,88 |

696 941 |

17,27 |

215 559 |

-0,39 |

30,93 |

|

Готовая продукция и товары для перепродажи |

546 657 |

10,11 |

406 186 |

10,07 |

140 471 |

0,04 |

34,58 |

|

Товары отгруженные |

777 288 |

14,38 |

809 374 |

20,06 |

-32 086 |

-5,68 |

-3,96 |

|

Запасы всего |

5 405 760 |

100 |

4 035 036 |

100 |

1 370 724 |

- |

33,97 |

Анализ структурной динамики показывает, что наибольший удельный вес

в составе запасов занимают сырье, материалы и другие аналогичные ценности, доля которых увеличилась с 52,60% в 2014 г. на 6,03%. Незначительно уменьшилась доля затрат в незавершенном производстве - на 0,39%. Удельный вес товаров отгруженных в 2015 г. составил 14,38%, что ниже уровня 2014 г. на 5,68%. Готовая продукция увеличилась на 140 471 тыс. руб. или на 34,58% Увеличение материально-производственных запасов свидетельствует о росте производственного потенциала организации. Важно отметить, что увеличение остатков запасов может быть не только результатом повышения цен, но также указывать на снижение потребительского спроса, низкое качество продукции или неритмичный выпуск[15, с. 172]. Анализ структуры запасов ПАО «КуйбышевАзот» за 2015 и 2014 гг. представлен на рисунках 2.4, 2.5.

Рисунок 2.4 - Анализ структуры запасов ПАО «КуйбышевАзот» за 2015 год

Наибольшая доля в 2015 году принадлежит статье «Сырье и материалы».

Рисунок 2.5 - Анализ структуры запасов ПАО «КуйбышевАзот» за 2014 год

Аналогичная ситуация наблюдается в 2014 году, наибольшая доля в составе запасов представлена статьей «Сырье и материалы».

Данная ситуация связана с тем, что предприятие активно занимается производственной деятельностью.

Важно отметить, что увеличение остатков запасов может быть не только результатом повышения цен, но также указывать на снижение потребительского спроса, низкое качество продукции или неритмичный выпуск. Также возможна следующая ситуация: предприятие сознательно накапливает сырьевые запасы с целью снижения рисков перебоев в снабжении и инфляционных процессов, а также в целях дальнейшего роста объема производства продукции.

Стоит отметить, что на предприятии имеются запасы (сырье), находящиеся в залоге по договору. В 2016 и 2015 году такие запасы отсутствовали на предприятии ПАО «КуйбышевАзот». В 2014 году сумма запасов, находящихся в залоге по договору, составила 49 277 тыс. руб.

Также необходимо отметить, что предприятие ведет учет по международным стандартам финансовой отчетности (далее по тексту - МСФО). Статья запасы расшифрована следующим образом в таблице 2.5. Данные представлены как по предприятию ПАО «КуйбышевАзот», так и по его дочерним компаниям в млн. руб.

Таблица 2.5 - Анализ структуры запасов ПАО «КуйбышевАзот» по данным отчетности МСФО за 2014, 2015, 2016 гг.

|

Наименовани е статьи |

2016 год |

2015 год |

2014 год |

Абсолютн ое изменение 2016/2015 |

Абсолютно е изменение 2015/2014 |

Темп прироста 2016/2015 |

Темп прироста 2015/2014 |

|

Сырье и материалы |

2 947 |

3 447 |

2 215 |

-500 |

1 232 |

-14,51 |

55,62 |

|

Незавершенн ое производство |

1 313 |

1 127 |

794 |

186 |

333 |

16,5 |

41,94 |

|

Готовая продукция |

3 237 |

2 984 |

2 445 |

253 |

539 |

8,48 |

22,04 |

|

Итого запасов |

7 497 |

7 558 |

5 454 |

-61 |

2 104 |

-0,81 |

38,58 |

За период 2015/2016 гг. запасы незначительно уменьшились на 61 млн. руб. или на 0,81%.

Такое изменение связано с уменьшением сырья и материалов на 500 млн.

руб.

За анализируемый период в 2014/2015 гг. величина запасов увеличивается по всем статьям на 2 104 млн. руб. или на 38,58%.

Достаточно большие изменения в статье «Сырье и материалы» имели место в 2015 г., когда они увеличились на 1 232 млн. руб. или на 55,62%. Также наблюдается подобная тенденция и со статьей «Незавершенное производство». Данная статья увеличилась на 333 млн. руб. или на 41,94% и составила в 2015 году 1 127 млн. руб. (против 794 млн. руб. в предыдущем году). В 2016 году также произошло увеличение на 186 млн. руб. или на 16,5%, и величина статьи «Незавершенное производство» составила 1 313 млн. руб. Также высокими темпами увеличилась готовая продукция - на 539 млн. руб. или на 22,04% в 2015 году и на 253 млн. руб. или 8,48% в 2016 году.

Рассмотрим данную структуру в виде схематической диаграммы на рисунке 2.6.

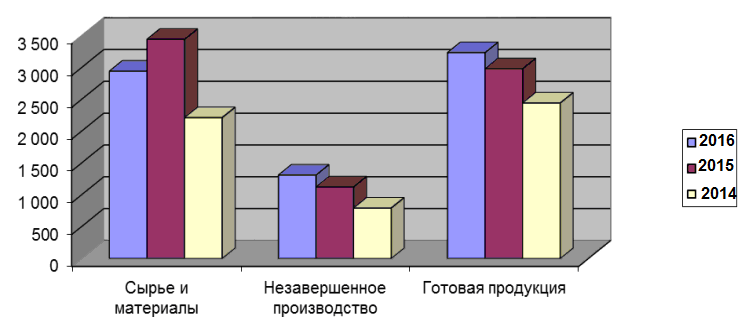

Рисунок 2.6 - Анализ структуры запасов ПАО «КуйбышевАзот» по данным отчетности МСФО за 2014/2015/2016 гг.

Данная ситуация (увеличение темпов роста элементов запасов) свидетельствует о том, что предприятие за анализируемый период увеличивает обороты производства, что ведет к дальнейшему эффективному развитию предприятия и росту финансовых результатов ПАО «КуйбышевАзот».

Важное место в структуре оборотных активов занимает дебиторская задолженность. Рассмотрим детально элементы статьи «Дебиторская задолженность» на ПАО «КуйбышевАзот». Данные аналитических расчетов за 2015/2016 гг. представлены в таблице К.1

Из полученных результатов следует, что дебиторская задолженность в 2016 г. уменьшилась по сравнению с 2015 г. на 7,51% и составила 9 154 528 тыс. руб., что на 743 364 тыс. руб. меньше, чем в 2015 г. Уменьшение общей суммы дебиторской задолженности, в большей мере, произошло за счет уменьшения суммы переплаты в бюджет на 56,57%, задолженности персонала по прочим операциям на 78,79% и задолженности прочих дебиторов на 56,18%.

Данные аналитических расчетов элементов статьи «Дебиторская задолженность» за 2014/2015 гг. представлены в таблице Л.1

Анализируя состав и структуру краткосрочной дебиторской, задолженности за 2014, 2015 гг., было выявлено, что её сумма увеличилась на 1 620 873 тыс. руб. или на 19,58% за счет увеличения задолженности покупателей на 1 737 066 тыс. руб. или на 57,19% и изменение в сторону увеличения статьи «Авансы выданные подотчетным лицам» на 1 740 тыс. руб. (или на 118,21%).

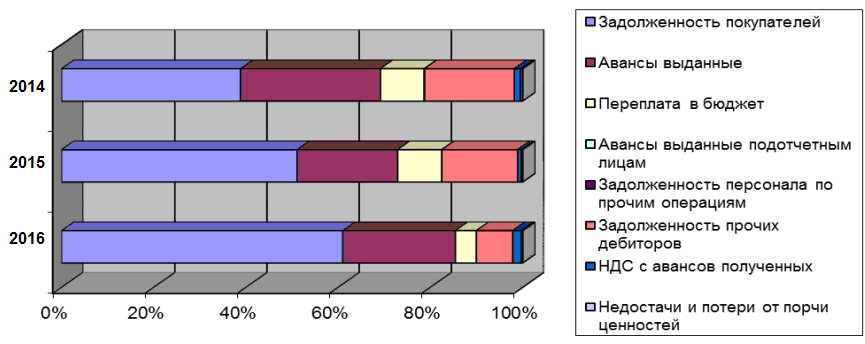

Представим проведенный анализ в виде схематической диаграммы за анализируемый период на рисунке 2.7.

Рисунок 2.7 - Анализ структуры краткосрочной дебиторской задолженности ПАО «КуйбышевАзот» за 2014/2015/2016 гг.

Наибольший удельный вес в составе дебиторской задолженности принадлежит задолженности покупателей. В 2015 году произошло увеличение доли на 12,26%, и она составила 51,06% в связи с тем, что предприятие занимается производственной деятельностью и продукцию, которую выпускает ПАО «КуйбышевАзот», продает покупателям, предоставляя им рассрочки.

В целом, увеличение дебиторской задолженности связано с тем, что у предприятия наблюдается высокий темп роста объема продаж и наращения производственной деятельности, тем самым, увеличивается количество покупателей и конечном итоге величина дебиторской задолженности.

Рассматривая группу предприятий ПАО «КуйбышевАзот» согласно МСФО, необходимо обратить внимание на значение чистой дебиторской задолженности покупателей и заказчиков, выраженной в иностранной валюте. Она представлена в таблице 2.6.

Таблица 2.6 - Чистая дебиторская задолженность, выраженная в иностранной валюте за 2014/2015/2016 гг.

|

Наименование валюты |

2016 год |

2015 год |

2014 год |

Абсолютное изменение 2016/2015 |

Абсолютное изменение 2015/2014 |

Темп прироста 2016/2015 |

Темп прироста 2015/2014 |

|

Доллары США |

511 |

746 |

266 |

-235 |

480 |

-31,50 |

180,45 |

|

Евро |

458 |

397 |

287 |

61 |

110 |

15,37 |

38,33 |

|

Юани |

347 |

263 |

334 |

84 |

-71 |

31,94 |

-21,26 |

|

Сербские динары |

21 |

21 |

- |

0 |

- |

- |

|

|

Итого |

1 337 |

1 427 |

887 |

-90 |

540 |

-6,31 |

60,88 |

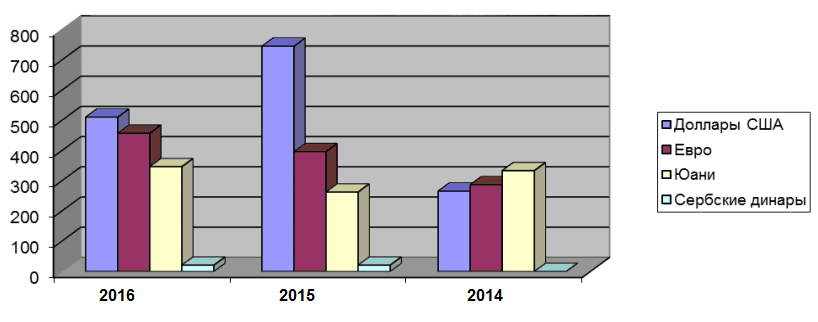

Наибольшая величина дебиторской задолженности представлена в долларах США в 2015, 2016 году. В 2014 году наибольшая доля принадлежит дебиторской задолженности, выраженной в юанях. Данная ситуация свидетельствует о тесном сотрудничестве с Китаем. Также значительную долю составляет величина дебиторской задолженности в евро. За анализируемый период 2015/2016 гг. наблюдается рост данного показателя на 61 млн. руб. или на 15,37%. Также на ПАО «КуйбышевАзот» имеется дебиторская задолженность, выраженная в сербских динарах в 2016 году и 2015 году. В 2014 году задолженность, выраженная в данной валюте, отсутствовала.

Анализ чистой дебиторской задолженности покупателей и заказчиков, выраженной в иностранной валюте, по данным отчетности МСФО за 2014, 2015, 2016 гг. представлен в виде диаграммы на рисунке 2.8.

Рисунок 2.8 - Чистая дебиторская задолженность, выраженная в иностранной валюте за 2014/2015/2016 гг.

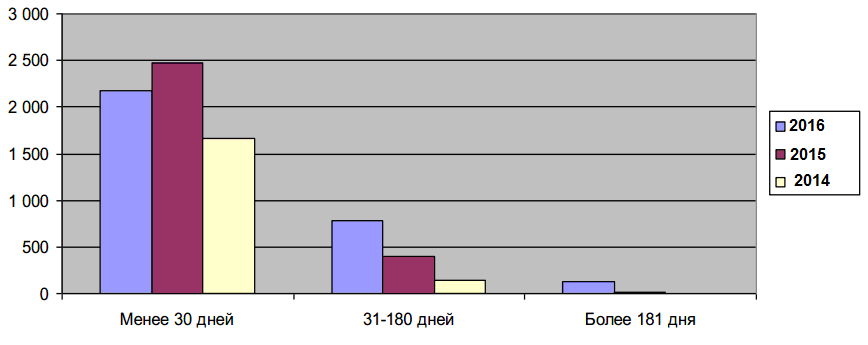

Также по данным отчетности МСФО дебиторская задолженность группируется по срокам её возникновения. Данные отображены в таблице 2.7.

Таблица 2.7 - Дебиторская задолженность по срокам возникновения по данным отчетности МСФО за 2014/2015/2016 гг.

|

Срок |

2016 год |

2015 год |

2014 год |

Абсолютное |

Абсолютное |

|

возникновения |

изменение |

изменение |

|||

|

дебиторской |

2016/2015 |

2015/2014 |

|||

|

задолженности |

|||||

|

Менее 30 дней |

2 172 |

2 472 |

1 664 |

-300 |

808 |

|

31-180 дней |

775 |

397 |

138 |

378 |

259 |

|

Более 181 дня |

130 |

10 |

6 |

120 |

4 |

|

Итого |

3 077 |

2 879 |

1 808 |

198 |

1 071 |

Из приведенной таблицы 2.7 следует, что срок её оплаты обычно составляет 60-90 дней. Стоит отметить, что на дебиторскую задолженность покупателей и заказчиков проценты не начисляются.

В отношении задолженности покупателей и заказчиков и прочей дебиторской задолженности отсутствует концентрация кредитного риска, так как предприятие имеет большое число покупателей в различных странах мира.

Большая доля дебиторская задолженности оплачивается за срок менее 30 дней, что говорит о грамотной кредитной политики. Но необходимо добавить, что на ПАО «КуйбышевАзот» возникает дебиторская задолженность, срок оплаты по который достигает более 181 дня. Предприятию с связи с этим следует выявить контрагентов и разработать план мероприятий по устранению дебиторской задолженности свыше 181 дня. За анализируемый период в 2016 году данный показатель увеличился на 120 млн. руб., в 2015 году - на 4 млн. руб.

Анализ дебиторской задолженности по срокам возникновения по данным отчетности МСФО за 2014, 2015, 2016 гг. представлен в виде диаграммы на рисунке 2.9.

Рисунок 2.9 - Дебиторская задолженность по срокам возникновения по данным отчетности МСФО за 2014/2015/2016 гг.

На основании расчетов можно сделать вывод о том, что дебиторская задолженность превышает полученные авансы. Выданные авансы превышают кредиторскую задолженность. Данную ситуацию можно рассмотреть в двух аспектах. Первый аспект - такое положение дел оказывает положительное влияние на финансовую отчетность, поскольку приводит к росту дебиторской задолженности (ликвидных активов). Второй аспект - превышение дебиторской задолженности над полученными авансами оказывает отрицательное влияние на прибыль, поскольку приводит к росту потребности в финансировании.

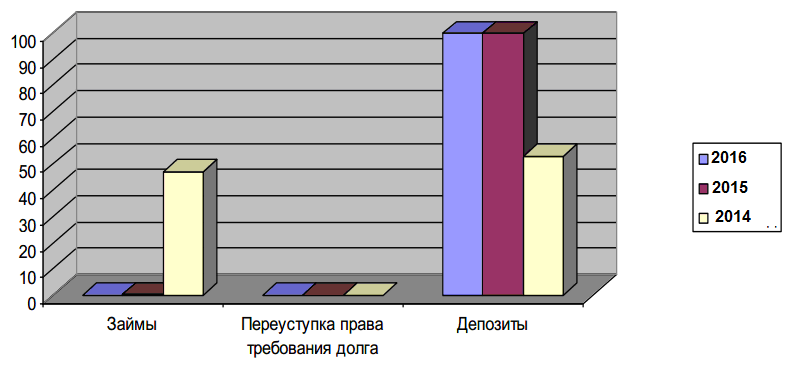

Для того чтобы более детально изучить состав и структуру оборотных активов ПАО «КуйбышевАзот», необходимо рассмотреть такой элемент оборотных активов как «Краткосрочные финансовые вложения».

Данные аналитических расчетов элементов статьи «Финансовые вложения» за период 2015/2016 гг. представлены в таблице М.1

Наибольшая доля в структуре краткосрочных финансовых вложений в 2015, 2016 гг. также принадлежит статье «Депозиты» и составляет в 2016 году 99,87% в 2015 году - 99,77%. В рассматриваемом периоде 2015/2016 гг. депозитное размещение средств увеличилось на 1 125 660 тыс. руб. или на 64,32%. За анализируемый период такая статья, как «Переуступка права требования долга» не изменилась и составила 1 тыс. руб. Из этого можно сделать вывод о том, что предприятие, являющееся должником ПАО «КуйбышевАзот» не выполнило свои обязательства. Также необходимо добавить, что займы, предоставляемые другим предприятиям и работникам ПАО «КуйбышевАзот», выдавались в меньшей сумме в 2016 году на 400 тыс. руб. или 10% (по сравнению с предыдущим периодом в 2016 году было выдано 3 600 тыс. руб.). Данную ситуацию можно охарактеризовать следующим образом: предприятие выбрало приоритетным направлением деятельности размещение средств на депозитах, что в дальнейшем приведет к получению дополнительной прибыли, которую ПАО «КуйбышевАзот» направит на выдачу займов в будущих периодах.

Анализ элементов статьи «Финансовые вложения» за 2014/2015 гг. представлен в таблице Н.1

Наибольшая доля в структуре краткосрочных финансовых вложений в 2014, 2015 гг. также принадлежит статье «Депозиты» и составляет в 2015 году 99,77% в 2014 году - 52,87%. Данная ситуация свидетельствует о том, что предприятие занимается не только производственной деятельностью, но и инвестиционной. На предприятии имеются свободные денежные средства на расчетных счетах, которые были размещены на депозитах в банках и через определенный период времени операция размещения средств принесет дополнительной доход ПАО «КуйбышевАзот», который будет направлен на развитие производственной деятельности предприятия. Депозитное размещение средств возросло в 2015 году на 775%. За анализируемый период уменьшилась переуступка права требования долга на 96% и составила в 2015 году 1 тыс. руб. ПАО «КуйбышевАзот» оформило договор переуступки права требования и передало свои полномочия кредитора и в 2015 году предприятие, задолжавшее исследуемому предприятию, выполнило свои обязательства перед ним в связи с тем, можно наблюдать уменьшение величины данной статьи [11, с. 150]. Следует отметить, что займы, предоставляемые другим предприятиям и работникам ПАО «КуйбышевАзот», выдавались меньшей сумме в 2015 году на 174 297 тыс. руб. (за 2015 год было выдано 4 000 тыс. руб.).

Представим результаты проведенного анализа в виде схематической диаграммы на рисунке 2.10.

Рисунок 2.10 - Анализ структуры краткосрочных финансовых вложений ПАО

«КуйбышевАзот» за 2014/2015/2016 гг.

Как уже было описано в первой главе выпускной квалификационной работы, оборотный капитал бывает несколько видов. Произведем расчет отдельных видов оборотного капитала в таблице П.1.

Величина чистого рабочего капитала позволяет определить то количество средств, которое будет достаточно для непрерывной производственной деятельности. В 2016 году данный показатель составлял 10 028 780 тыс. руб., в 2015 году рабочий капитал увеличился на 3 325 179 тыс. руб. или на 41,72% по сравнению с 2014 годом.

Таким образом, был проведен анализ состава, структуры и динамики оборотных активов в целом, так и в отдельности по каждому элементу. Анализ позволил более детально изучить существующие проблемы, связанные с данной группой активов. Также провести полный анализ оборотных активов на предприятии ПАО «КуйбышевАзот» позволит расчет показателей ликвидности.

ЗАКЛЮЧЕНИЕ

Подводя итог сказанному, можно сделать вывод о том, что анализ использования оборотных активов имеет значимое место в анализе финансового состояния предприятия, так как в процессе кругооборота оборотных активов формируется прибыль от продаж, которая во многом является основным источником средств, обеспечивающим успешную деятельность организации.

Оборотные активы - это денежные средства, а также те виды активов, которые могут быть обращены в деньги, проданы или потреблены не позднее чем через год. Данная группа активов является наиболее подвижной частью имущественного комплекса предприятия.

Рассмотрев теоретические основы анализа оборотных активов, пришли к выводу, что основными источниками аналитической информации для анализа эффективности использования оборотных активов являются: Бухгалтерский баланс, Отчет о финансовых результатах, Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах и регистры бухгалтерского учета, а также Федеральный Закон «Об акционерных обществах» № 208-ФЗ.

Методики анализа эффективности использования оборотных активов, предлагаемые российскими и зарубежными учеными, имеют разные направления анализа. В данной выпускной квалификационной работе был рассмотрен метод анализа оборотных активов, проводимый в несколько этапов:

- Этап - Анализ состава, структуры и динамики оборотных активов с помощью горизонтального и вертикального анализа. Горизонтальный анализ позволит определить долю каждого элемента в их общей стоимости. Вертикальный анализ применяется для определения абсолютного и относительного изменений. Представленный анализ был дополнен анализом элементов данной группы активов: запасы, дебиторская задолженность, финансовые вложения.

- Этап - Анализ ликвидности предприятия, который в свою очередь

подразделяется на подэтапы:

А) Расчет абсолютных показателей ликвидности;

Б) Расчет относительных показателей ликвидности.

Для расчета абсолютных показателей активы бухгалтерского баланса группируются по ликвидности, а пассивы - по срочности погашения.

Относительные показатели ликвидности рассчитываются при помощи финансовых коэффициентов.

- Этап - Анализ и оценка рентабельности оборотных активов. Рентабельность - наиболее значимый показатель прибыльности предприятия. В общем виде рентабельность оборотных активов определяется соотношением чистой прибыли к оборотным активам. Также рассчитывается рентабельность в производственной деятельности и интегральный показатель рентабельности.

- Этап - Анализ коэффициентов деловой активности предприятия, позволяющий определить эффективность использования средств предприятия.

По данной методике проводился анализ оборотных активов на предприятии ПАО «КуйбышевАзот», которое занимается производством капролактама и продуктов его переработки, аммиака и азотных удобрений, технологических газов. Многие финансовые показатели деятельности показали положительную динамику за рассматриваемый период. Стоит добавить, что произошло значительное увеличение чистой прибыли в 2016 году на 3 166 787 тыс. руб. или на 270,99%. В связи с этим увеличились показатели рентабельности и финансовой устойчивости.

За 2015, 2016 года величина оборотных активов уменьшилась на 195 395 тыс. руб. или на 1,02%. За анализируемый период (2014, 2015 года) величина оборотных активов увеличилась на 4 438 163 тыс. руб. или на 30,13%. Данное увеличение произошло практически по всем статьям данного раздела за исключением статьи «Денежные средства и их эквиваленты».

Что касается структуры запасов, то наибольшая их доля приходится на сырье, материалы и аналогичные ценности.

Наибольший удельный вес в составе дебиторской задолженности принадлежит задолженности покупателей. Наибольшая величина дебиторской задолженности представлена в долларах США в 2016, 2015 году. В 2014 году наибольшая доля принадлежит дебиторской задолженности, выраженной в юанях. Данная ситуация свидетельствует о тесном сотрудничестве с Китаем. Большая доля дебиторская задолженности оплачивается за срок менее 30 дней, что говорит о грамотной кредитной политики.

Наибольшая доля в структуре краткосрочных финансовых вложений в 2015, 2016 гг. также принадлежит статье «Депозиты». ПАО «КуйбышевАзот» выбрало приоритетным направлением деятельности размещение средств на депозитах, что в дальнейшем приведет к получению дополнительной прибыли.

В целом показатели платежеспособности предприятия ПАО «КуйбышевАзот» находятся в пределах нормы.

Комплексная оценка эффективности использования оборотных активов ПАО «КуйбышевАзот» свидетельствует о повышении рентабельности оборотных активов на 126,84% в 2016 году и о некотором снижении рентабельности оборотных активов предприятия на 24,28% в 2015 году. Увеличение показателей рентабельности первоначально вызвано ростом производства по отдельным видам продукции, а также существенной долей экспорта в выручке и тем самым, значительным увеличением чистой прибыли.

Также во второй главе выпускной квалификационной работы был проведен анализ коэффициентов деловой активности ПАО «КуйбышевАзот». Деловая активность предприятия проявляется в оборачиваемости средств, вложенных в имущество организации. В результате анализа был выявлен рост производственного, операционного и финансового циклов в 2014/2015 гг. Данный факт свидетельствует о снижении эффективности управления имуществом предприятия.

В 2016 году наблюдается тенденция уменьшения продолжительности циклов, что приведет в дальнейшем к улучшению финансовых показателей деятельности ПАО «КуйбышевАзот».

Таким образом, анализируемое предприятие эффективно использует оборотные активы, и многие показатели показали рост.

На основании полученного анализа были предложены следующие рекомендации и рассчитан экономический эффект.

В результате анализа оборотных средств предприятия ПАО «КуйбышевАзот» были выявлены следующие проблемы:

- Низкая скорость оборачиваемости оборотных средств, которая вызвана накоплением на предприятии запасов сверх нормы;

- Рост дебиторской задолженности.

Для решения выделенных проблем могут быть рекомендованы следующие действия:

- Действия, направленные на организацию быстрого местонахождения запасов на складе;

- Действия, способствующие повышению достоверности информации о запасах на складе.

Также необходимо отметить, что в качестве рекомендации было предложено проведение ABC-анализа.

Рационализировать ресурсы, а соответственно и оптимизировать работу предприятия, можно с помощью АВС-анализа - экономически обоснованного метода ранжирования сырья, запасов.

В качестве рекомендации, позволяющей усовершенствовать структуру активов и в дальнейшем приводящей к увеличению прибыли и финансовой устойчивости предприятия, можно выделить создание резерва по сомнительной задолженности.

После создания резерва по сомнительной дебиторской задолженности сумма исчисленного налога на прибыль могла бы уменьшиться на 2 800 тыс. руб. в 2016 году, на 4 200 тыс. руб. в 2015 и 2014 гг.

СПИСОК ЛИТЕРАТУРЫ

- Конституция РФ (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2015 № 2-ФКЗ, от 21.07.2015 № 11-ФКЗ)

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ (ред. от 05.04.2016, с изм. от 13.04.2016) (с изм. и доп., вступ. в силу с 01.06.2016)

- Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (ред. от 02.06.2016)

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402 - ФЗ (в ред. Федеральных законов от 23.05.2016)

- Приказ ФСФР РФ от 10.10.2006 № 06-117/пз-н (ред. от 04.10.2011) «Об утверждении Положения о раскрытии информации эмитентами эмиссионных ценных бумаг» (Зарегистрировано в Минюсте РФ 27.11.2006 № 8532)

- Приказ Министерства Финансов РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (в ред. Приказов Минфина России, от 06.04.2016)

- Приказ Министерства Финансов РФ от 24.12.2010 № 186н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету и признании утратившим силу Приказа Министерства финансов Российской Федерации от 15 января 1997 г. № 3» (Зарегистрировано в Минюсте РФ 22.02.2011 № 19910)

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 (в ред. Приказа Минфина РФ от 08.11.2010)

- Положение по бухгалтерскому учету «Учет материальнопроизводственных запасов» ПБУ 5/01 (в ред. Приказа Минфина РФ от 25.10.2010 № 132н)

- Абдукаримов, И. Т., Беспалов М. В. Анализ финансового состояния и финансовых результатов предпринимательских структур : учебное пособие. - М.: Инфра-М, 2015. - 216 с.

- Ахметова, Ж. И. Определение аналитических процедур для целей аудита финансовых вложений [Текст] // Проблемы и перспективы экономики и управления: материалы III междунар. науч. конф. (г. Санкт-Петербург, декабрь 2015 г.). - СПб.: Заневская площадь, 2015. - С. 149-151

- Бариленко, В. И. Анализ хозяйственной деятельности : учебное пособие. - М.: Эксмо-Пресс, 2011. - 352 с.

- Бахрамов, Ю. М., Глухов, В. В. Финансовый менеджмент : учебник для вузов. 2-е изд. Стандарт третьего поколения. - СПб.: Питер, 2011. — 496 с.: ил. — (Серия «Учебник для вузов»).

- Бетге Йорг. Балансоведение / Пер. с нем.; науч. ред. В.Д. Новодворский; вступление А.С. Бакаева; прим. В.А. Верхова. - М.: Издательство «Бухгалтерский учет», 2013. - 411 с.

- Бычкова, С. М., Бадмаева, Д. Г. Особенности учета и анализа материально-производственных запасов // Известия Санкт-Петербургского государственного аграрного университета. 2016. №38. С. 170-174

- Видяпин, В. И. Бухгалтерский учет : хрестоматия. - СПб.: Питер, 2013. - 864 с.

- Волкова, Г. А., Учаева, Н. В. Современный подход к применению АВС метода в анализе товарных запасов // Бухгалтерский учёт, анализ, аудит и налогообложение: проблемы и перспективы: сборник статей II Всероссийской научно-практической конференции. / под общей ред. Н.Н. Бондиной. - Пенза, 2015. - С. 23-26.

- Володина, А. А. Управление финансами. Финансы предприятий : учебник. - 2-е изд. - М.: ИНФРА-М, 2011. - 510 с.

- Воскобойников, Я. М., Нешитой, А. С. Финансы : учебник. - 10-е изд. - М.: Издательско-торговая корпорация «Дашков и К°», 2013. - 528 с.

- Гладковская, Е. Н. Финансы : учебное пособие. Стандарт третьего поколения. - СПб.: Питер, 2013. - 320 с.

- Грязнова, А. Г., Маркина, Е. В. Финансы : учебник. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2013. - 496 с.

- Данилов, А. Н. Проблемы анализа оборотных активов организации // Актуальные проблемы гуманитарных и естественных наук. 2015. № 2-1. С. 141-144.

- Дудин, М. Н., Лясников, Н. В. Сущность и методы управления оборотным капиталом организации // Экономика и социум: современные модели развития. 2015. № 8. С. 5-28.

- Кириченко, Т. В. Финансовый менеджмент : учебник. - М.: Издательско-торговая корпорация «Дашков и К°», 2014. - 484 с.

- Когденко, В. Г. Краткосрочная и долгосрочная финансовая политика: учебное пособие / В.Г. Когденко, М.В. Мельник, И.Л. Быковников. - М.: ЮНИТИ-ДАНА, 2011. - 471 с.

- Кручанова, Ю. А. Некоторые подходы к классификации оборотных активов // Учет и статистика. 2014. № 12. С.109-114.

- Кузнецова, О. Н. Система бухгалтерского учета резервов на предприятии: финансовые и налоговые последствия // Молодой ученый. — 2014. — №5. — С. 334-337.

- Лопатников, Л. И. Экономико-математический словарь : словарь современной экономической науки. — 7-е изд., перераб. и доп. — М.: Дело, 2011. - 534 с.

- Макарова, О. В., Макеенко, Е. И. Совершенствование методики расчета резерва сомнительных долгов дебиторской задолженности на примере деятельности филиала ГУП РК «Крымский элеватор» — Элеватор «Керченский» // Молодой ученый. — 2016. — №8. — С. 580-583.

- Максимова, А. И., Мохина, М. И., Наумкова, О. Г. Финансовый менеджмент : учебное пособие. - Пермь: АНО ВПО «Пермский институт экономики и финансов», 2011. - 130 с.

- Нешитой, А. С. Финансы и кредит : учебник, 6-е изд., перераб. и доп. - М.: 2011. - 576 с.

- Николаева, Е. А. Учет дебиторской задолженности: российские и международные стандарты // Молодой ученый. — 2015. — №21.2. — С. 40-43.

- Подъяблонская, Л. М. Финансы : учебник. - М.: Юнити-Дана, 2011. -

407 с.

- Поляк, Г. Б. Финансовый менеджмент : учебник для академического бакалавриата / под ред. Г. Б. Поляка. - 4-е изд., перераб. и доп. — М.: Издательство Юрайт, 2015. - 456 с.

- Рогова, Е. М., Ткаченко, Е. А. Финансовый менеджмент : учебник. - М.: Издательство Юрайт, 2011. - 540 с.

- Романовский, М. В., Вострокнутова, А. И. Корпоративные финансы: учебник для вузов. Стандарт третьего поколения. - СПб.: Питер, 2011. — 592 с.: ил. — (Серия «Учебник для вузов»).

- Сироткин, С. А., Кельчевская, Н. Р. Финансовый менеджмент на предприятии : учебник, 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2011. - 351 с.

- Черская, Р. В. Финансы : учебное пособие. - Томск: Эль Контент, 2014. - 140 с.

- Швецов, С. А. Учетно-аналитическое обеспечение управления оборотными активами // Наука и мир = Science & World. 2014. № 1. С. 1-9.

- Щеголева, Н. Г., Хабаров, В. И. Финансы и кредит : учеб. пособие. - М.: Московская финансово-промышленная академия, 2011. - 271 с.

- Электронный интернет-ресурс - http://www.audit-it.ru/ - Интернет - портал «Бухгалтерский учет. Налоги. Аудит»

- Электронный интернет-ресурс - http://www.glavbukh.ru/ - Электронный журнал «Главбух»

- Электронный интернет-ресурс - http://www.kuazot.ru/ - Официальный сайт ПАО «КуйбышевАзот»

- Юсупова, М. Б., Эргашев, М. Г. Возможности совершенствования учета и анализа товарно-материальных запасов // Актуальные проблемы современной науки. 2016. № 4 (83). С. 43-46

- Ashok Kumar Panigrahil, Suman Kalyan Chaudhury. Negative working capital - sign of managerial efficiency or possible bankruptcy (a case study of hindustan uniliver limited). Journal of Management Research and Analysis, January - March 2016;2(1). - 35-42 pp.

- Dr. Ahmed Arbab, Dr. Bashar Matarneh. Financial analysis the working capital // Business and Management Review Vol. 1(4), June, 2011. - 73 - 78 pp.

- Ioana Benea 1, Florin Duma. Financing with Receivables: Factoring, Securitization and Collateral. Finance - Challenges of the Future. Year XIII, No. 15/2014. - 79-86 pp.

- James M. Wahlen. Financial Reporting, Financial Statement Analysis, and Valuation: A Strategic Perspective / James M. Wahlen, Stephen P. Baginski, Mark T. Bradshaw. - Seventh Edition. - Mason: South-Western Cengage Learning. - 2011. - 1300 p.

- Lapadu§i Mihaela Loredana, Caruntu Constantin. The financial stability analysis through the working capital. Annals of the „Constantin Brancusi” University of Targu Jiu, Economy Series, Issue 4/2013. - 146-153 pp.

- Teodor Hada, Teodora Maria Avram. Current study on the funding sources coverage of current assets to companies listed on the Bucharest Stock Exchange. International Conference «Risk in Contemporary Economy» XVth Edition, Galati, Romania, 2015. - 245-253 pp.

Приложения

Таблица Ж.1 - Анализ состава, структуры и динамики оборотных активов за 2015 и 2016 гг.

|

Наименование статей |

2016 год |

2015 год |

Изменение |

Темп прироста 2016/2015 гг. |

|||

|

Тыс. руб. |

Удельный вес, % |

Тыс. руб. |

Удельный вес, % |

Тыс. руб. |

Удельный вес, % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Запасы |

5 427 965 |

28,61 |

5 405 760 |

28,21 |

22 205 |

0,4 |

0,41 |

|

Налог на добавленную стоимость по приобретенным ценностям |

691 585 |

3,65 |

792 415 |

4,13 |

-100 830 |

-0,48 |

-12,72 |

|

Дебиторская задолженность |

9 154 528 |

48,26 |

9 897 892 |

51,64 |

-743 364 |

-3,38 |

-7,51 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

2 879 261 |

15,18 |

1 754 001 |

9,15 |

1 125 260 |

6,03 |

64,15 |

|

Денежные средства и денежные эквиваленты |

127 702 |

0,67 |

96 375 |

0,51 |

31 327 |

0,16 |

32,51 |

|

Прочие оборотные активы |

689 610 |

3,63 |

1 219 603 |

6,36 |

-529 993 |

-2,73 |

-43,46 |

|

Итого по разделу II |

18 970 651 |

100 |

19 166 046 |

100 |

-195 395 |

- |

-1,02 |

Таблица К.1 - Анализ состава, структуры и динамики дебиторской задолженности ПАО «КуйбышевАзот» за 2015-2016

гг.

|

Наименование статей |

2016 год |

2015 год |

Изменение |

Темп прироста, 2016/2015 гг. |

|||

|

Тыс. руб. |

Удельный вес, % |

Тыс. руб. |

Удельный вес, % |

Тыс. руб. |

Удельный вес, % |

||

|

Задолженность персонала по прочим операциям |

579 047 |

100 |

546 783 |

100 |

32 264 |

0 |

105,90 |

|

Долгосрочная дебиторская задолженность всего |

579 047 |

100 |

546 783 |

100 |

32 264 |

0 |

105,90 |

|

Задолженность покупателей |

5 229 342 |

60,98 |

4 774 526 |

51,06 |

454 816 |

9,92 |

109,53 |

|

Авансы выданные |

2 096 700 |

24,45 |

2 039 550 |

21,82 |

57 150 |

2,63 |

102,80 |

|

Переплата в бюджет |

387 534 |

4,52 |

892 364 |

9,54 |

-504 830 |

-5,02 |

-56,57 |

|

Авансы выданные подотчетным лицам |

2 642 |

0,0308 |

3 212 |

0,0343 |

-570 |

-0,0035 |

-17,75 |

|

Задолженность персонала по прочим операциям |

395 |

0,0046 |

1 862 |

0,0199 |

-1 467 |

-0,0153 |

-78,79 |

|

Задолженность прочих дебиторов |

672 773 |

7,85 |

1 535 227 |

16,42 |

-862 454 |

-8,57 |

-56,18 |

|

НДС с авансов полученных |

154 330 |

1,80 |

72 267 |

0,77 |

82 063 |

1,03 |

113,56 |

|

Недостачи и потери от порчи ценностей |

31 765 |

0,37 |

32 101 |

0,34 |

-336 |

0,03 |

-1,05 |

|

Краткосрочная дебиторская задолженность всего |

8 575 481 |

100 |

9 351 109 |

100 |

-775 628 |

0 |

-8,29 |

|

Итого |

9 154 528 |

100 |

9 897 892 |

100 |

-743 364 |

0 |

-7,51 |

Таблица Л.1 - Анализ состава, структуры и динамики дебиторской задолженности ПАО «КуйбышевАзот» за 2014 и 2015

гг.

|

Наименование статей |

2015 год |

2014 год |

Изменение |

Темп прироста, 2015/2014 гг. |

|||

|

Тыс. руб. |

Удельный вес, % |

Тыс. руб. |

Удельный вес, % |

Тыс. руб. |

Удельный вес, % |

||

|

Задолженность персонала по прочим операциям |

546 783 |

100 |

448 558 |

100 |

98 225 |

0 |

21,90 |

|

Долгосрочная дебиторская задолженность всего |

546 783 |

100 |

448 558 |

100 |

98 225 |

0 |

21,90 |

|

Задолженность покупателей |

4 774 526 |

51,06 |

3 037 460 |

38,80 |

1 737 066 |

12,26 |

57,19 |

|

Авансы выданные |

2 039 550 |

21,82 |

2375 138 |

30,34 |

-335 588 |

-8,52 |

-14,13 |

|

Переплата в бюджет |

892 364 |

9,54 |

741 255 |

9,47 |

151 109 |

0,07 |

20,39 |

|

Авансы выданные подотчетным лицам |

3 212 |

0,0343 |

1 472 |

0,02 |

1 740 |

0,01 |

118,21 |

|

Задолженность персонала по прочим операциям |

1 862 |

0,0199 |

7 331 |

0,09 |

-5 469 |

-0,07 |

-74,60 |

|

Задолженность прочих дебиторов |

1 535 227 |

16,42 |

1 523 968 |

19,47 |

11 259 |

-3,05 |

0,74 |

|

НДС с авансов полученных |

72 267 |

0,77 |

109 621 |

1,40 |

-37 354 |

-0,63 |

-34,08 |

|

Недостачи и потери от порчи ценностей |

32 101 |

0,34 |

32 216 |

0,41 |

-115 |

-0,07 |

-0,36 |

|

Краткосрочная дебиторская задолженность всего |

9 351 109 |

100 |

7 828 461 |

100 |

1 522 648 |

0 |

19,45 |

|

Итого |

9 897 892 |

100 |

8 277 019 |

100 |

1 620 873 |

0 |

19,58 |

Таблица М.1 - Анализ состава, структуры и динамики финансовых вложений ПАО «КуйбышевАзот» за 2015 и 2016 гг

|

Наименование статей |

2016 год |

2015 год |

Изменение |

Темп прироста, 2016/2015 гг. |

|||

|

Тыс. руб. |

Удельный вес, % |

Тыс. руб. |

Удельный вес, % |

Тыс. руб. |

Удельный вес, % |

||

|

Займы |

3 600 |

0,13 |

4 000 |

0,23 |

-400 |

-0,1 |

-10 |

|

Переуступка права требования долга |

1 |

0,0000347 |

1 |

0,000057 |

0 |

-0,0000223 |

|

|

Депозиты |

2 875 660 |

99,87 |

1 750 000 |

99,77 |

1 125 660 |

0,1 |

64,32 |

|

Краткосрочные финансовые вложения, всего |

2 879 261 |

100 |

1 754 001 |

100 |

1 125 260 |

64,15 |

|

Таблица Н.1 - Анализ состава, структуры и динамики финансовых вложений ПАО «КуйбышевАзот» за 2014 и 2015 гг.

|

Наименование статей |

2015 год |

2014 год |

Изменение |

Темп прироста, 2015/2014 гг. |

|||

|

Тыс. руб. |

Удельный вес, % |

Тыс. руб. |

Удельный вес, % |

Тыс. руб. |

Удельный вес, % |

||

|

Займы |

4 000 |

0,23 |

178 297 |

47,13 |

-174 297 |

-46,9 |

-97,76 |

|

Переуступка права требования долга |

1 |

0,000057 |

25 |

0,0066 |

-24 |

-0,006543 |

-96 |

|

Депозиты |

1 750 000 |

99,77 |

200 000 |

52,87 |

1 550 000 |

46,9 |

775 |

|

Краткосрочные финансовые вложения, всего |

1 754 001 |

100 |

378 322 |

100 |

1 375 679 |

363,63 |

|

Таблица П.1 - Расчет отдельных видов оборотного капитала ПАО «КуйбышевАзот» за 2014/2015/2016 гг.

|

№ |

Наименование показателя |

2016 год |

2015 год |

2014 год |

Абсолютное отклонение 2016/2015 гг. |

Абсолютное отклонение 2015/2014 гг. |

Относительное отклонение 2016/2015 гг. |

Относительное отклонение 2015/2014 гг. |

|

1. |

Общий оборотный капитал |

18 970 651 |

19 166 046 |

14 727 883 |

-195 395 |

4 438 163 |

98,98 |

130,13 |

|

2. |

Собственный оборотный капитал |

-5 180 056 |

-1 888 196 |

2 758 827 |

-3 291 860 |

4 647 023 |

-274,34 |

68,44 |

|

3. |

Чистый рабочий капитал |

10 028 780 |

11 295 036 |

7 969 857 |

-1 266 256 |

3 325 179 |

88,79 |

141,72 |

- Функции управления персоналом

- Маркетинговые возможности банка, цели и задачи

- Понятие конфликта в организации

- Содержание гражданско-правового статуса индивидуального предпринимателя

- Правовая сущность и нормативное содержание права на фирменное наименование

- Структурная схема пакета (дерево вызова программных модулей

- Роль современного нотариуса в наследовании

- Порядок государственной регистрации и лицензирования индивидуальных предпринимателей

- Теоретические аспекты гражданина как субъекта гражданского права

- Общий порядок создания, реорганизации и ликвидации субъектов ПП.

- Правовые отношения физических лиц

- теоретические аспекты различных форм сговоров