Обесценение активов компании. МСФО 36 «Обесценение активов

Содержание:

Введение

Всемирная тенденция к созданию единой экономической базы ведет к необходимости унификации бухгалтерского учета и приведению основных принципов ведения бухгалтерского учета и составления финансовой отчетности в соответствие с международными стандартами.

Международные стандарты финансовой отчетности являются универсальным способом общения на уровне мирового бизнеса.

Подобные новшества коснулись и Российской федерации. В связи с тем, что Россия является одним из крупнейших мировых торговых партнером и вступлением в ВТО, необходимо как можно быстрее привести законодательство по бухгалтерскому учету в соответствие с МСФО. Минфин России планирует обязать все организации, ведущие деятельность на территории Российской федерации отчитываться по МСФО.

Для этого необходимо понимать, что понятие МСФО характеризует не строгие правила ведения бухгалтерии, а лишь принципы, которых необходимо придерживаться для составления финансовой отчетности для ее дальнейшего развития и совершенствования.

Благодаря международным финансовым стандартам можно повысить прозрачность финансовой деятельности компаний. Можно расширить возможности их всестороннего экономического анализа, упростить процедуру доступа к разным международным рынкам. Все это нужно для того, чтобы в конечном итоге улучшить инвестиционную привлекательность нашей российской экономики. А также можно одновременно дать уникальную возможность отечественным компаниям на равных с иностранными участвовать в международных торгах. Т.к. Российская федерация недавно вступила во Всемирную торговую организацию, это становится особенно актуальным. Нужно усилить российские позиции в обостряющейся конкурентной схватке, для этого необходимо играть по мировым правилам.

Исходя из актуальности темы курсовой работы ее целью является изучение обесценения активов компании на примере АО АК «АЛРОСА».

Для достижения цели курсовой работы необходимо решить задачи:

- рассмотреть IAS и IFRS и их особенности;

- изучить процедуру создания МСФО;

- определить сущность и назначение МСФО (IAS) 36 «Обесценение активов»;

- дать краткую характеристику предприятия АО АК «АЛРОСА»;

- исследовать обесценение основных средств предприятия;

- разработать рекомендации по проведению теста по оценке активов.

Объектом курсовой работы служат МСФО, предметом – МСФО (IAS) 36 «Обесценение активов».

В ходе курсовой работы мною были использованы следующие методы: анализ источников научной литературы, наблюдение, опрос (анкетирование), аналитические процедуры, анализ результатов деятельности.

Для выполнения данной работы были использованы работы отечественных авторов, публикации российских газет и журналов, статьи научных конференций, а также нормативная законодательная документация и Интернет-ресурсы.

Курсовая работа состоит из введения, двух глав, заключения и списка использованных источников.

Глава 1. Теоретические аспекты МСФО

1.1 IAS и IFRS: их особенности

В понятие «Международные стандарты финансовой отчетности» [2] включены следующие документы: основная концепция финансовой отчетности, стандарты (IAS, IFRS), интерпретации стандартов.

В концепции финансовой отчетности определены цели финансовой отчетности, ее качественные характеристики, порядок признания и измерения статей финансовой отчетности, приведено понятие капитала и концепции его поддержания.

Международными стандартами отчетности называются такие стандарты, которые посвящены конкретным вопросам по составлению финансового отчетности общего назначения. МСФО [2] не регламентируют ни вид, ни состав плана счетов, ни какими должны быть бухгалтерские проводки, не устанавливают формы первичных документов и других учетных регистров.

Необходимо различать ведение бухгалтерского учета и составление финансовой отчетности. Существуют стандарты, в которых прописано, как составить и предоставить финансовую отчетность, а есть такие, цель которых устанавливать порядок учета активов и обязательств.

Интерпретации МСФО [2] разъясняют положения стандартов, в которых содержатся неоднозначные или неясные решения. Интерпретации обеспечивают единообразие в применении стандартов.

В последнее время МСФО [2] признали эффективной системой подготовки финансовой отчетности, благодаря этим стандартам отчетность стала более достоверной.

В 1998 году Правительство России выдвинуло «Программу реформирования бухгалтерского учета в соответствии с МСФО» [4], благодаря которой началось приведение бухгалтерского учета в соответствие с МСФО [8, с. 93].

За прошедшие пятнадцать лет было сделано очень многое. Утвердили двадцать новых положений и десяток методических указаний по бухгалтерскому учету, которые отвечают требованиям МСФО [2], ввели новый план счетов, пересмотрели нормы гражданского, налогового, таможенного законодательства.

В 2004 году утвердили «Концепцию развития бухгалтерского учета и отчетности в РФ на среднесрочную перспективу» [1]. В результате подобных действий в 2010 году консолидированную финансовую отчетность стали сдавать банки, страховые организации и др. Остальные организации остались работать по российским ПБУ, которые решили максимально приблизить к МСФО [2]. Для малого бизнеса была введена упрощенная система учета и отчетности [10, с. 51].

Сегодня, для того, чтобы составить финансовую отчетность в соответствии с МСФО [2], необходимо провести глубокий анализ активов и обязательств предприятия для признания в отчетности того или иного элемента.

Применение МСФО [2] давно перестало быть учетным процессом, теперь требуются консультации и участие не только бухгалтеров и экономистов, но и аналитиков, юристов, менеджеров и т.д. Российские ПБУ предназначены, в основном, для бухгалтеров, а бухгалтерская отчетность – для органов, контролирующих ведение бухгалтерского учета и составления отчетности.

Существует Комитет по международным стандартам финансовой отчетности [18], который регулирует МСФО, он был основан в 1973 г. на основе подписанного соглашения профессиональных организаций 10 стран: Австралии, Канады, Франции, Германии, Японии, Мексики, Нидерландов, Великобритании, Ирландии и США. В 1983-2000 г. членами КМСФО являлись все члены Международной Федерации бухгалтеров (International Federation of Accountants (IFAC)). В 2001 гг. структура Комитета была изменена, и теперь он стал называться Правление КМСФО.

Работа в КМСФО ведется за счет финансирования и внесения взносов профессиональных объединений бухгалтеров, разных компаний, экономических предприятий. Прибыль от публикаций стандартов также поступает на обеспечение КМСФО. В 2002 г. бюджет КМСФО составил около 15 млн. долларов.

В настоящее время Комитет состоит из:

- Попечительского совета «Комитет по международным стандартам финансовой отчетности» (International Accounting Standards Committee Foundation);

- Правления КМСФО (International Financial Standards Board);

- Консультативного Совета по стандартам (Standards Advisory Council);

- Комитета по интерпретациям МСФО (International Financial Reporting Interpretations Committee) [18].

Попечительским советом «Комитет по международным стандартам финансовой отчетности» является некоммерческая организация, которая была зарегистрирована по законам американского штата Делавэр 6 февраля 2001 г. Этот Попечительский совет в данное время является правопреемником прежнего Комитета по международным стандартам, который отвечал за создание МСФО [2] до реформирования структуры Комитета в 1997-2000 гг. [19].

Учредителями Попечительского совета являются 19 доверенных лиц (Trustees), которые имеют большой опыт работы в разных сферах деятельности и обладают нужными знаниями для создания стандартов высокого качества, для их использования на международных рынках капитала [8, с. 93].

Главными целями Попечительского совета являются:

- формулировка и публикация, исходя из общественных интересов, высококачественных, понятных и осуществимых глобальных стандартов финансовой отчетности, которые предусматривают представление высококачественной, прозрачной и сравнимой информации в финансовой отчетности для того, чтобы пользователи финансовой отчетности могли принимать экономические решения;

- проведение работы по более широкому использованию и точному применению стандартов;

- сближение МСФО и национальных стандартов финансовой отчетности [18].

Попечительский совет выполняет следующие функции:

- назначает членов Правления КМСФО, Консультативного Совета по стандартам, Комитета по интерпретациям МСФО;

- ежегодно анализирует эффективность стратегии Правления КМСФО;

- рассматривает и подвергает обсуждению бюджет Правления;

- рассматривает стратегические вопросы, затрагивающие международные стандарты финансовой отчетности, повсеместно продвигает цели КМСФО;

- утверждает оперативные процедуры Правления КМСФО, Консультативного Совета по стандартам, Комитета по интерпретациям МСФО;

- утверждает поправки к Конституции согласно с утвержденными процессами [8, с. 93].

Стоит сказать, что Попечительский совет не разрабатывает международные стандарты, эта обязанность ложится исключительно на Правление КМСФО.

В данный момент Председателем Попечительского совета является Пол Волкер, в прошлом Председатель Федеральной резервной системы США (1979-1987 гг.). В состав Доверенных лиц входят представители следующих регионов: 6 представителей из Северной Америки, 6 – из Европы, 4 – из Тихоокеанского региона и 3 – из других регионов [10, с. 52].

Правлением КМСФО называется орган, который занимается разработкой международных стандартов финансовой отчетности (в некоторых источниках International Accounting Standards Board переводится как Совет по международным стандартам финансовой отчетности). Правление состоит из 14 представителей, 12 из которых работают на основе полной занятости, 2 – на основе неполной занятости [18]. К представителям Правления предъявляются жесткие требования. Они должны обладать очень высоким уровнем знаний и практическим опытом в сфере экономического учета. А также служить целям КМСФО и другим общественным целям, знать общеэкономическую конъюнктуру и т.п. Минимум пять членов должны быть профессионально подготовлены в сфере аудита, минимум три – обладать опытом в подготовке бухгалтерской отчетности, минимум три – уметь читать и пользоваться финансовой отчетностью и, как минимум, один человек должен владеть академическим опытом. Члены этого Правления выбираются на пять лет [8, с. 93].

Правление выполняет следующие основные функции:

- разрабатывает международные стандарты финансовой отчетности, Проекты МСФО, утверждает Интерпретации, разработанные Комитетом по различным интерпретациям МСФО [2];

- публикует все Проекты МСФО, Проекты изложения принципов и других документов для публичного обсуждения;

- решает все технические вопросы, включая их совместную разработку с национальными организациями по формированию стандартов;

- разрабатывает процедуры по оценке комментариев по вопросам, которые вынесены на публичное обсуждение;

- создает группы специалистов для технических обсуждений по крупным проектам;

- организует совместную работу с Консультативным Советом по международным стандартам по главным проектам [18].

Консультативный Совет по стандартам. Этот Совет состоит примерно из сорока пяти членов, которые избираются на три года. Он включает специалистов с разным уровнем опыта и представляет разнообразные географические регионы. Совет встречается с Правлением КМСФО минимум три раза в год. Совет может выносить на повестку дня работы Правления, а также совместно консультировать по текущим проектам КМСФО [18].

Комитет по интерпретациям МСФО [2]. В задачи данного Комитета входит обсуждение различных аспектов бухгалтерского учета, не получившие отражения в существующей документации по стандартам или которые неоднозначно истолкованы. Комитет тесно взаимодействует с подобными национальными комитетами. Комитет занимается работой в сфере неудовлетворительной практики учета в отношении международных стандартов и возникновении абсолютно новых принципов, которые не учли при первозданной разработке международных стандартов. Такие интерпретации подписываются Правлением КМСФО. Существующий Комитет по интерпретациям возглавляют двенадцать голосующих членов, которые избираются на три года. Представители Европейской комиссии и Международной организации комиссий по ценным бумагам являются наблюдателями Комитета без права голоса [10, с. 52].

1.2 Процедура создания МСФО

Для обеспечения самого высокого качества стандартов, а, следовательно, их абсолютное применение в мировой экономике, Комитет разработал многослойную процедуру их создания и принятия. Формирование международных стандартов заключается в нескольких этапах [18]:

1. Создается Подготовительный комитет (Advisory Committee) из большого круга профессионалов различных областей для договоренности по вопросам, вынесенных на повестку дня Правления. Правление проводит обсуждения и прения с Консультативным Советом по международным стандартам.

2. Разрабатывается и публикуется документ для публичного обсуждения. Срок для прений равняется девяноста дням.

3. Подготавливается рабочий проект положений стандарта, учитываются комментарии, которые получены от всех необходимых сторон на следующем этапе. На основе этой оценки Правление подготавливает Проект по международному стандарту финансово-экономической отчетности (Exposure Draft), затем предлагает альтернативные решения и доводы для того, чтобы принять их или отклонить. В течение девяноста дней абсолютно все заинтересованные лица могут вносить свои корректировки и предложения в разработанный проект. В некоторых случаях Правление может вынести вопрос об обсуждении его принципов еще до момента выхода Проекта.

4. Выпускается окончательный международный стандарт финансовой отчетности, который готовится в результате обсуждения Проекта МСФО [9, с 47].

Интерпретация МСФО [2], Проект стандарта и конечно же сам стандарт должны быть утверждены как минимум восьми членами Правления из четырнадцати. Для остальных решений достаточно обычного большинства голосов присутствующих членов Правления. В этом случае требуется присутствие семи членов на заседании.

Заседания Правления, Консультативного совета и Комитета по консультациям являются открытыми, хотя некоторые процедурные вопросы (в основном касающиеся персонала) могут решаться в закрытом режиме. Повестка заседаний также публикуется заранее [18].

Помимо стандарта Правление публикует Основу для выводов (Basisfor Conslusions), где объясняется, каким образом Правление пришло к тем или иным выводам для того, чтобы помочь пользователям использовать стандарты. Правление также публикует альтернативные мнения, в которых высказываются мнения оппонентов предложенного правила учета [18].

В ситуации, когда страна переходит к рыночной экономике и устанавливает деловые контакты с иностранными инвесторами на уровне компаний (предприятий), различных обществ и других организаций, профессионалы были вынуждены столкнуться с проблемой по приведению финансовой отчетности согласно Международным стандартам финансовой отчетности [2].

В настоящее время существует два подхода к решению этой проблемы, которые называются гармонизация и стандартизация. Ранее они различались как по существующей в них идеологии, так и по аспектам реализации. Хотя в последнее время оба термина очень часто используют как синонимы или как взаимозаменяющие понятия.

Подход гармонизации разных областей бухгалтерского учета осуществляется Европейским сообществом (ЕС) [12]. Суть ее состоит в том, что в любой стране может быть своя особенная модель построения учета и система любых стандартов, которые ее регулируют. Самое главное, чтобы подобные стандарты не были противоречивыми и не отличались от аналогичных стандартов в странах-членах сообщества, т. е. состояли в относительной «гармонии». В этом направлении работа ведется с 1961 г. В целях создания единой концепции развития бухгалтерского учета в странах Европейского Сообщества была собрана исследовательская группа по актуальным проблемам экономического учета. Ее направление деятельности является составной частью программы гармонизации интернациональных модификаций закона о предприятиях. По результатам этой работы была осуществлена публикация различных нормативных документов. Они были прописаны каждым членом Европейского Сообщества в своем национальном законодательстве в области бухгалтерского учета [12].

Идея стандартизации учетных процедур реализуется в рамках унификации учета, которую проводит Комитет по международным стандартам финансовой отчетности, – КМСФО (International Accounting Standards Committee, IASC) [18], разрабатывая и публикуя Международные стандарты финансовой отчетности – МСФО (International Accounting Standards – IAS) [18]. Этот подход разрабатывает унифицированный набор стандартов, которые могли бы применяться к любой ситуации в каждой стране. В результате отпадает необходимость в формировании национальных стандартов. Что касается вопроса внедрения единых международных стандартов, то в данной ситуации этого надо добиваться не нормативно-законодательным путем, а как следствие добровольного соглашения стран.

Сейчас пользуются известностью несколько систем финансового учета, таких как, английская или американская, европейская и др. Но, по мнению множества специалистов, в области разработки международных стандартов, большинство стран перейдут на использование стандартов МСФО [2] в самом ближайшем будущем. Такой рост популярности произошел по причине двух событий. Подписание соглашения между КМСФО [18] и Международной организацией комиссий по ценным бумагам – МОКЦБ (International Organization of Securities Commissions, IOSCO) [19] стало первым событием. В этом соглашении было отображено, насколько финансовые круги и конгресс США стремятся привлечь как можно больше иноземных организаций в процессе котировки акций на американской бирже.

Вторым событием, которое ускорило переход к МСФО [2], стало объединение Германии. Данное событие спровоцировало увеличение потребности в привлечении капитала в страну. Поэтому внешняя финансовая отчетность должна быть понятной для инвесторов, для фондовых бирж.

Именно поэтому компании, входившие в листинг фондовых бирж и составляющие консолидированные финансовые отчеты, вынуждены были принять МСФО [2].

1.3 Сущность и назначение МСФО (IAS) 36 «Обесценение активов»

В процессе осуществления хозяйственной деятельности организации некоторые активы, которые приносят экономическую выгоду переходят в разряд неэффективных, когда затраты на их содержание и использование выше, чем доход. В связи с этим возникает необходимость отслеживать процесс обесценения активов и отражать его в отчетности так, чтобы было возможно своевременно принять управленческие решения о дальнейшем использовании актива или его реализации.

Обесценение долгосрочных активов регулирует МСФО (IAS) 36 «Обесценение активов» [3]. Аналога в РСБУ на данный момент нет, что является значительным отличием в учете активов по российским и международным правилам. Главной целью данного стандарта МСФО [2] является не допустить завышение балансовой стоимости вне оборотных (долгосрочных) активов. Балансовая стоимость – это первоначальная стоимость за вычетом амортизации.

Согласно МСФО 36 «Обесценение активов» [3] актив не может отражаться в отчете о финансовом положении в сумме большей, чем его возмещаемая стоимость. Возмещаемая стоимость является наибольшей из двух величин: справедливой стоимости объекта за вычетом расходов на продажу и ценности использования объекта, то есть дисконтированной прогнозной величины ожидаемых денежных потоков от использования актива до конца срока его службы. Когда балансовая стоимость актива не может быть полностью возмещена с помощью продолжения его использования или через реализацию, то признается обесценение этого актива.

В МСФО [3] содержится достаточный перечень признаков, которые указывают на то, что активы возможно обесценились. При этом выделяются внешние и внутренние признаки. К внешним признакам, которые нужно проанализировать, можно отнести следующие события [8, с. 94]:

- значительное снижение рыночной стоимости актива, оказавшиеся более высоким, чем ожидалось при обычном режиме эксплуатации;

- за отчетный период произошли или очевидно, что произойдут, серьезные изменения в технических, рыночных, экономических или правовых условиях, отрицательно сказывающиеся на положении компании;

- возросли в отчетном периоде рыночные процентные ставки или другие рыночные показатели доходности инвестиций.

К числу внутренних признаков можно отнести:

- признаки морального устаревания или физического повреждения актива;

- изменение характера использования актива, которые произошли или произойдут в ближайшем будущем и отрицательно повлияли или повлияют на деятельность компании;

- по данным внутренней отчетности видно, что финансовые результаты от эксплуатации актива хуже или будут хуже, чем ожидаемые первоначально [3].

Наличие признаков обесценения сигнализирует о том, что, возможно, актив обесценился, однако окончательно решение об этом принимается только после проведения теста на обесценение. Тест на обесценение – это проверка актива на обесценение путем определения возмещаемой суммы и сравнения ее с балансовой стоимостью актива. В конце каждого отчетного периода компании необходимо проверить активы на наличие данных признаков. И исключительно в том случае, когда такие признаки присутствуют, необходимо провести тест на обесценение, чтобы окончательно определить, обесценился актив или нет [10, с. 54].

Независимо от того, присутствуют ли признаки обесценения, компания ежегодно должна проверять на обесценение:

- нематериальные активы с неопределенным сроком службы;

- капитализированные затраты на разработку нематериального актива, который еще не готов для коммерческого использования;

- гудвил (деловую репутацию), учитываемый как результат приобретения дочерних компаний [8, с. 94].

Тест на обесценение необходимо проводить не реже одного раза в год в определенное учетной политикой предприятия время. Таким образом, подготовка финансовой отчетности проводится с соблюдением принципа осмотрительности.

МСФО 36 «Обесценение активов» [3] содержит подробные требования к раскрытию информации в финансовой отчетности. Достаточно обширную информацию необходимо раскрывать о выявленных убытках от обесценения активов. Это неудивительно, так как отчетность, составленная в соответствии с МСФО, предназначается главным образом для внешних пользователей, которым факт отражения убытка от обесценения важен для принятия решения [10, с.54].

Для более легкого раскрытия информации международные стандарты рекомендуют представлять информацию по виду активов. Вид активов - это группа активов, сходных по использованию в деятельности компании. В стандарте сказано, что поощряется раскрывать в финансовой отчетности допущения компаний при определении возмещаемой стоимости актива.

Для каждой группы активов компании необходимо раскрывать следующую информацию:

- сумму убытков от обесценения, признанную в составе прибыли или убытка в отчетном периоде, а также статью (статьи) отчета о совокупном доходе, в которые включены указанные убытки от обесценения;

- сумму восстановления убытков от обесценения, признанную в составе прибыли или убытка в отчетном периоде, а также статьи отчета о совокупном доходе, в которые включены указанные суммы;

- сумму убытков от обесценения в отношении переоцененных активов, которая была отражена непосредственно в составе прочего совокупного дохода;

- сумму восстановления убытков от обесценения в отношении переоцененных активов, отраженную непосредственно в составе прочего совокупного дохода [8, с. 94].

Компания должна раскрывать информацию о каждом существенном убытке от обесценения [3]:

- события, приведшие к признанию или реверсированию убытка от обесценения;

- сумма убытка от обесценения, признанную или реверсированную; - характер актива;

- наименование генерирующей единицы.

Компания, представляющая информацию по сегментам, обязана раскрывать следующую информацию по каждому отчетному сегменту, представляющему первичную информацию: сумму убытков от обесценения, признанную в отчетном периоде в составе прибыли или убытка и в составе прочего совокупного дохода; а также сумму восстановления убытков от обесценения, признанную в отчетном периоде в составе прибыли или убытка и в составе прочего совокупного дохода [9].

Компания обязана раскрывать следующую информацию об агрегированных убытках от обесценения:

- основные виды активов, затронутые убытками от обесценения, и восстановлением убытков от обесценения;

- основные события и обстоятельства, приведшие к признанию таких убытков от обесценения и восстановлению убытков от обесценения [8, с. 94].

Компании необходимо раскрывать информацию об оценках, используемых для определения возмещаемой суммы генерирующей единицы при включении деловой репутации или нематериального актива с неопределенным сроком полезной службы в балансовую стоимость этой единицы. Если все части деловой репутации, приобретенной в процессе объединения предприятий в отчетном периоде, не были распределены на генерирующую единицу, то величина нераспределенной деловой репутации раскрывается вместе с обстоятельствами, повлекшими за собой не распределение данной величины.

Если видны признаки возможного обесценивания деловой репутации и корпоративных активов возмещаемые суммы определяются для той генерирующей единицы, к которой данные активы принадлежат. МСФО (IAS) 36 «Обесценение активов» [3] устанавливает еще множество требований к раскрытию информации об активах, подвергшихся обесценению. В представленной статье были рассмотрены наиболее существенные.

Таким образом, по итогам первой главы стоит сказать, что для большинства внешних пользователей финансовых отчетов – это понятные, простые и прозрачные определения в изучении, а для предприятий, которые составляют такую отчетность – это уменьшение расходов в привлечении дополнительного капитала. Это – огромная единая система, объединяющая весь бухгалтерский учет, абсолютное отсутствие какой-либо дополнительной работы, которая состоит из приведения финансовой отчетности в соответствие с МСФО (ISA) [2], и, конечно же, привлечения инвесторов.

Нельзя сказать, что при переходе российских организаций на ведение финансового учета и сдачу финансовой отчетности согласно МСФО (ISA) [2], иностранные инвестиции резко увеличатся. Но данный шаг является очень важным в переходном процессе становления международной торговли между Россией и другими странами. Увеличить корпоративную прозрачность необходимо, т.к. инвестиционные вложения станут более безопасными для инвесторов, а значит, менее затратными. Становится все более ясным, что российский рынок не будет функционировать отдельно от международного. По окончании реформы уже можно сказать, что достигнуты определенные результаты, и решена часть проблем. Но окончательно реформа закончится лишь тогда, когда каждый российский бухгалтер сможет абсолютно самостоятельно составить финансовый отчет по нормам МСФО [2]. А достоверность и объективность этой отчетности будет в приоритете.

Глава 2. Обесценение активов в ПАО АК «АЛРОСА»

2.1 Краткая характеристика предприятия

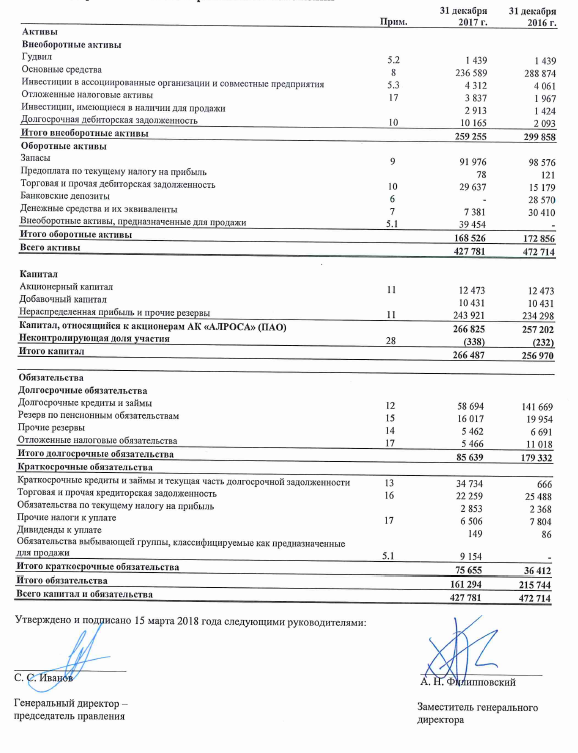

Основной деятельностью публичного акционерного общества АК «АЛРОСА» и его дочерних предприятий является поиск месторождений и добыча алмазов, а также маркетинг и продажа алмазов и бриллиантов. Компания была зарегистрирована 13 августа 1992 года на территории Республики Саха (Якутия), входящей в состав Российской Федерации. Юридический адрес Компании и местонахождение ее головного офиса: 678175, Россия, Республика Саха (Якутия), улус Мирнинский, г. Мирный, ул. Ленина, д. 6 [13].

Группа имеет производственные мощности в г. Мирный, г. Удачный, п. Айхал, в Нюрбинском и Анабарском районах Республики Саха (Якутия) (расположенных в Восточной Сибири) и Архангельской области. Срок действия лицензий на основные алмазные месторождения Группы заканчивается в 2019-2048 гг. По мнению руководства Группы, при необходимости, срок действия вышеуказанных лицензий будет продлен.

По состоянию на 31 декабря 2017 и 31 декабря 2016 гг. основными акционерами Компании являлись Федеральное агентство по управлению государственным имуществом от имени правительства Российской Федерации (33,0 процента акций) и Министерство имущественных и земельных отношений Республики Саха (Якутия) от имени Республики Саха (Якутия) (25,0 процентов акций) [15].

Компания является коммерческой организацией, основной целью деятельности которой является получение прибыли и обеспечение интересов акционеров.

Для достижения основной цели компания осуществляет следующие виды деятельности [16]:

- разработка месторождений алмазов, в т.ч. добыча алмазов, обработка и продажа алмазов (в обработанном и необработанном виде), а также производство и сбыт любых видов изделий из природных алмазов (как производственно-технического, так и потребительского назначения) [13];

- разработка месторождений иных полезных ископаемых, добыча и обогащение железных руд и руд иных металлов открытым и подземным способами, сбыт (продажа) полезных ископаемых, обогащенных руд и металлов;

- рациональное, эффективное, безотходное использование месторождений полезных ископаемых и других природных ресурсов, сохранение и восстановление природной среды на территориях, с которыми связана деятельность компании;

- содействие социальному развитию территорий, с которыми связана деятельность компании [15];

- инвестиционная деятельность, направленная на расширение и совершенствование добычи, переработки и продажи алмазов и изделий из них;

- осуществление научно-исследовательских, геологоразведочных и проектно-конструкторских работ, сбор, обработка, накопление и распространение такой информации среди любых юридических и физических лиц, оказание инжиниринговых, внедренческих, рекламно-консультационных, информационных, посреднических и маркетинговых услуг по всем вопросам, охватывающих круг интересов компании;

- участие в создании нефтеперерабатывающих производств, осуществление переработки нефти и сбыта продуктов ее переработки, добыча, транспортировка газа;

- перевозочная, транспортно-экспедиционная и другая деятельность, связанная с осуществлением транспортного процесса на автомобильном, железнодорожном, морском, внутреннем водном и воздушном транспорте, в т.ч. по международным перевозкам и пр. [16].

2.2 Обесценение основных средств предприятия

Стоимость основных средств включает расходы на разработку месторождений полезных ископаемых и на строительство и приобретение основных средств, используемых при их эксплуатации. Основные средства отражаются по первоначальной стоимости приобретения или строительства за вычетом накопленной амортизации и резерва под обесценение [13].

Первоначальная стоимость включает в себя все затраты, непосредственно связанные с приобретением основных средств. Затраты, понесенные впоследствии, включаются в стоимость основных средств или, в зависимости от обстоятельств, отражаются в качестве отдельного актива только в том случае, если существует высокая вероятность поступления в Группу будущих экономических выгод, являющихся следствием данных понесенных затрат, а также если величина данных затрат может быть достоверно оценена. Текущая стоимость части основного средства, которая была заменена, списывается с баланса, затраты на замену капитализируются. Прочие затраты, связанные с текущим ремонтом и обслуживанием основных средств, относятся на расходы по мере их возникновения [15].

Расходы, связанные с геофизическим анализом и геологоразведкой, признаются в качестве затрат текущего периода, пока не подтверждено существование запасов, извлечение которых является экономически целесообразным. Расходы на геологоразведку включаются в состав прочих операционных расходов. Все расходы, понесенные в дальнейшем, признаются как расходы, связанные с разработкой месторождения, и отражаются в составе основных средств [17].

Данные затраты амортизируются с момента начала промышленной добычи полезных ископаемых на конкретном месторождении. Амортизация рассчитывается пропорционально объемам производства по каждому месторождению. Расчет амортизации основан на информации о вероятных и доказанных запасах полезных ископаемых. База для расчета амортизации включает в себя величину будущих затрат на разработку, необходимых для извлечения всех запасов полезных ископаемых из месторождения.

Расходы, связанные с осуществлением вскрышных работ при осуществлении добычи полезных ископаемых открытым способом или относящиеся к будущим периодам, отражаются в составе основных средств и амортизируются пропорционально объемам производства в течение срока поступления экономических выгод, соответствующих понесенным расходам [13]. Группа признает актив, связанный с осуществлением вскрышных работ, только в том случае, если он соответствует всем нижеприведенным критериям:

- существует вероятность притока будущих экономических выгод (улучшенный доступ к рудному телу), связанных с осуществлением вскрышных работ;

- имеется возможность идентифицировать компонент рудного тела, к которому был улучшен доступ;

- имеется возможность достоверно оценить расходы, связанные с осуществлением вскрышных работ [15].

Прибыли или убытки от выбытия основных средств определяются как разница между доходами, полученными в результате выбытия основного средства, и его остаточной стоимостью и включаются в состав прибылей или

убытков.

На каждую отчетную дату руководство оценивает наличие признаков, свидетельствующих о возможном обесценении основных средств. Если такие признаки существуют, руководство оценивает возмещаемую стоимость, которая определяется как наибольшая из справедливой стоимости за вычетом затрат на выбытие актива и ценности использования. Балансовая стоимость уменьшается до величины возмещаемой стоимости, а разница признается как расход (убыток от обесценения) в составе прибыли или убытка в периоде, в котором такое снижение было выявлен [17].

В случае изменения в оценках, использованных для определения возмещаемой стоимости, убыток от обесценения, признанный в предыдущих годах, восстанавливается. Затраты по заемным средствам включаются в стоимость квалифицируемого актива в течение периода, необходимого для строительства и подготовки актива к эксплуатации. Компенсация, предоставляемая третьими лицами в связи с обесценением, утратой или передачей объектов основных средств, включается в состав прибыли или убытка, когда такая компенсация причитается к получению [13].

Группа производит бухгалтерские оценки и допущения, которые воздействуют на отражаемые в консолидированной финансовой отчетности суммы и на балансовую стоимость активов и обязательств в следующем финансовом году. Бухгалтерские оценки и суждения подвергаются постоянному анализу и основаны на прошлом опыте руководства и других факторах, в том числе на ожиданиях относительно будущих событий, которые считаются обоснованными в сложившихся обстоятельствах [15].

В процессе применения учетной политики руководство также использует профессиональные суждения, за исключением связанных с бухгалтерскими оценками. Профессиональные суждения, которые оказывают наиболее значительное влияние на суммы, отраженные в консолидированной финансовой отчетности, и бухгалтерские оценки, которые могут привести к необходимости существенной корректировки балансовой стоимости активов и обязательств в течение следующего финансового года, включают следующий: резерв под обесценение основных средств. Оценка будущих денежных потоков включает применение ряда суждений и оценок в отношении таких переменных, как объем производства, цены на алмазы, операционные расходы, капитальные вложения, оценка запасов алмазов и макроэкономических факторов, включающих уровень инфляции и размер ставок дисконтирования. Кроме того, суждение также используется при определении групп активов, генерирующих денежные средства, для целей проведения теста на обесценение [17].

На каждую отчетную дату руководство оценивает наличие признаков, свидетельствующих о возможном снижении возмещаемой стоимости основных средств ниже их балансовой стоимости (таблица 2.1).

Таблица 2.1

Основные средства АО АК «АЛРОСА» за 2015-2017 гг., млн. руб. [13]

|

Показатели |

Здания |

Земля |

Машины и оборудование |

Транспорт |

Лицензии |

Незавершенное строительство |

Прочие |

Всего |

|

Первоначальная стоимость на 31.12.2015 г. |

69507 |

151773 |

86247 |

23593 |

39061 |

56430 |

3373 |

429984 |

|

Первоначальная стоимость на 31.12.2016 г. |

79214 |

169790 |

96555 |

22257 |

39296 |

41277 |

4074 |

452463 |

|

Первоначальная стоимость на 31.12.2017 г. |

80611 |

161351 |

95585 |

23319 |

14546 |

31279 |

3970 |

410661 |

|

Накопленная амортизация и убыток от обесценения на 31.12.2015 г. |

(26247) |

(45822) |

(51592) |

(14266) |

(5417) |

(1028) |

(1649) |

(2146021) |

|

В т.ч. обесценение основных средств |

(562) |

(19) |

(47) |

(18) |

0 |

0 |

(5) |

(651) |

|

Накопленная амортизация и убыток от обесценения на 31.12.2016 г. |

(28391) |

(54549) |

(57121) |

(14108) |

(7644) |

0 |

(1776) |

(163589) |

|

В т.ч. обесценение основных средств |

(667) |

(1913) |

(578) |

(35) |

(2933) |

(575) |

4 |

(6697) |

|

Накопленная амортизация и убыток от обесценения на 31.12.2017 г. |

(30341) |

(58574) |

(58783) |

(15617) |

(8121) |

(575) |

(2061) |

(174072) |

|

Остаточная стоимость на 31.12.2016 г. |

50823 |

115241 |

39434 |

8149 |

34652 |

41277 |

2298 |

288874 |

|

Остаточная стоимость на 31.12.2016 г. |

50270 |

102777 |

36802 |

7702 |

6425 |

30704 |

1909 |

236589 |

Источник: ПАО АК «Алроса Официальный сайт [Электронный ресурс]. URL: http://www.alrosa.ru/ (дата обращения 27.06.2018)

За год, закончившийся 31 декабря 2017 года Группа признала обесценение основных средств, находящихся на консервации и не планируемых к дальнейшему использованию, в сумме 953 млн. руб. (31 декабря 2016 на сумму 651 млн. руб.) [13, 15, 16].

Глава 3. Рекомендации по проведению теста по оценке активов

Согласно МСФО (IAS) 36 «Обесценение активов» [3] каждый актив, включая гудвилл и нематериальные активы, должен быть тестирован на обесценение один раз по состоянию на конец каждого отчетного периода или несколько раз в силу рыночных обстоятельств.

К тестируемым активам МСФО (IAS) 36 [3] относят все активы компании, за исключением:

- запасов;

- активов по договорам и активов, обусловленных затратами на заключение или выполнение договора;

- отложенных налоговых активов;

- активов, возникающих из вознаграждений работникам;

- финансовых активов;

- инвестиционного имущества, оцениваемого по справедливой стоимости;

- относящихся к сельскохозяйственной деятельности биологических активов, которые оцениваются по справедливой стоимости за вычетом расходов на продажу;

- отложенных издержек по приобретению, а также нематериальных активов, возникающих из обусловленных договорами страхования прав страховщика;

- долгосрочных активов, классифицируемых как предназначенные для продажи [11, с.103].

Процесс проведения теста на обесценение активов состоит из пяти основных шагов [5, 6, 7]:

1. Выделение единиц, генерирующих денежные потоки (ЕГДП). Определяются группы основных средств, для которых рассчитывается поток денежных поступлений. В состав этих групп добавляются активы, которые образуют наименьшие группы активов, генерирующих независимые потоки денежных средств [5].

2. Определение балансовой стоимости ЕГДП, входящих в генерирующую единицу. Включает:

- визуальный осмотр материальных активов;

- сбор сведений;

- анализ состава и состояния материальных активов;

- расчет технико-экономических показателей деятельности предприятия и рынка отрасли;

- оценку стоимости неспециализированных активов (земельных участков, недвижимости, оборудования и пр.);

- оценку инвестиционной премии [6].

3. Построение денежного потока: притока денежных средств от эксплуатации актива и оттока денежных средств, необходимых для генерирования финансового притока. В первом случае учитываются:

- фактические данные по объемам выпускаемой продукции, ретроспективные данные по объемам производства;

- степень загрузки производства;

- рыночные цены на единицу выпускаемой продукции;

- темпы роста отрасли;

- макроэкономические показатели.

Во втором случае анализируются:

- ретроспективные данные по доле себестоимости в выручке;

- цены на сырье, материалы, энергоносители, количество работающих в отрасли и заработная плата;

- амортизационные отчисления и капитальные вложения, связанные только с тестируемыми активами [7].

4. Определение ставки дисконтирования и дисконтирование денежных потоков. Рассчитывается на основе модели средневзвешенной стоимости капитала (Weighted Average Cost of Capital, WACC). Расчет величины денежного потока определяется для каждого года прогнозного периода. Производится расчет стоимости генерирующей единицы в постпрогнозном периоде, расчет текущей стоимости будущих денежных потоков, а также их суммарного значения [5].

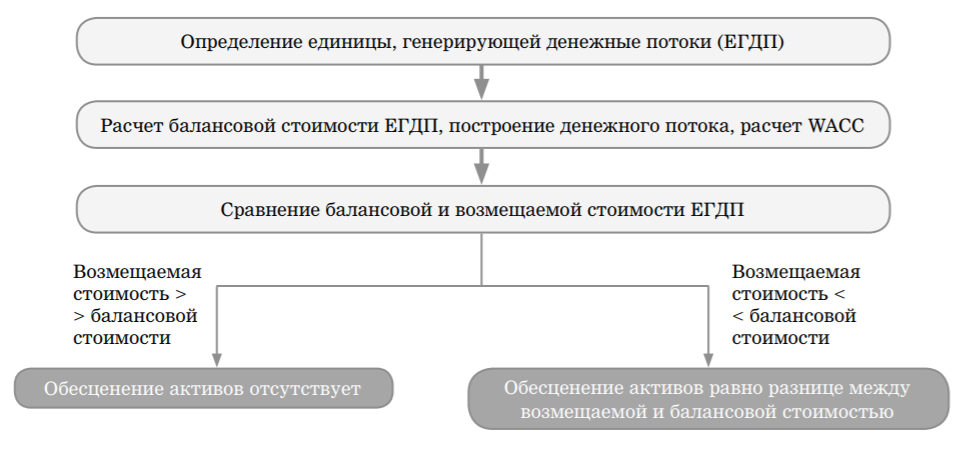

5. Сравнение балансовой стоимости с ценностью от использования, то есть двух показателей: «балансовая стоимость актива/генерирующая единица» и «ценность от использования актива/генерирующая единица» [6].

Алгоритм проведения теста на обесценение представлен на рисунке 3.1.

Рисунок 3.1 – Алгоритм проведения теста на обесценение [14]

МСФО (IAS) 36 [3] рекомендует применять индивидуальный подход к активам, то есть лучше проверять активы на обесценение по объектно, чем объединять их в группы. Если это невозможно, активы проверяют на обесценение в составе единицы, генерирующей денежные потоки.

ЕГДП представляет собой наименьшую группу активов, в рамках которой генерируется приток денежных средств в результате их использования, и этот приток не зависит от притока денежных средств, генерируемого другими активами или группами активов. Если актив не генерирует доход самостоятельно, его как составную часть бизнеса необходимо протестировать на обесценение. В таком случае полученная во время оценки справедливая стоимость активов сопоставляется с результатом оценки, основанной на методе дисконтированных денежных потоков (Discounted Cash Flow, DCF) доходного подхода. Метод DCF позволяет определить рыночную (текущую) стоимость актива в зависимости от ожидаемых в будущем доходов [5, 6, 7].

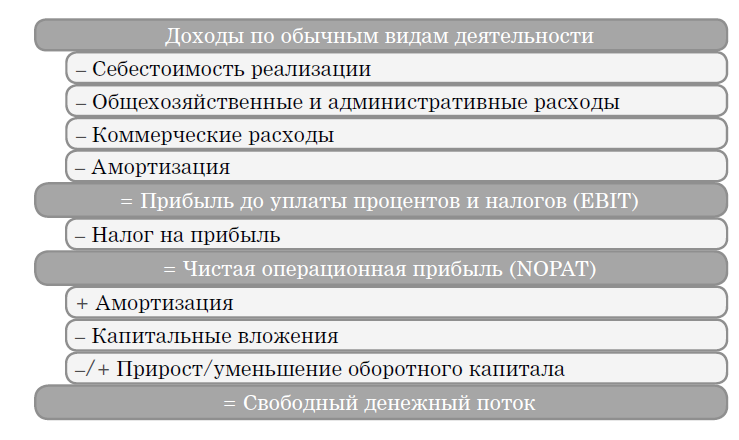

При оценке стоимости активов можно применять одну из моделей денежного потока: денежный поток для собственного капитала или денежный поток для инвестированного капитала. В общем случае обоснование входных параметров и оценка, полученные с применением разных моделей, должны приводить к примерно одинаковым результатам. Чаще всего используется бездолговой денежный поток (рисунок 3.2) [14].

Рисунок 3.2 – Расчет свободных денежных потоков, полученных от продолжительного использования ЕГДП или ее ликвидации [14]

Рассчитанные значения денежного потока затем дисконтируются для получения текущей стоимости в прогнозном периоде и суммируются с дисконтированной стоимостью предприятия в постпрогнозном периоде. В результате получается величина стоимости капитала, инвестированного в предприятие. Из полученной величины вычитается сумма чистого долга и вносятся итоговые поправки. Итоговая величина представляет собой стоимость собственного капитала [14].

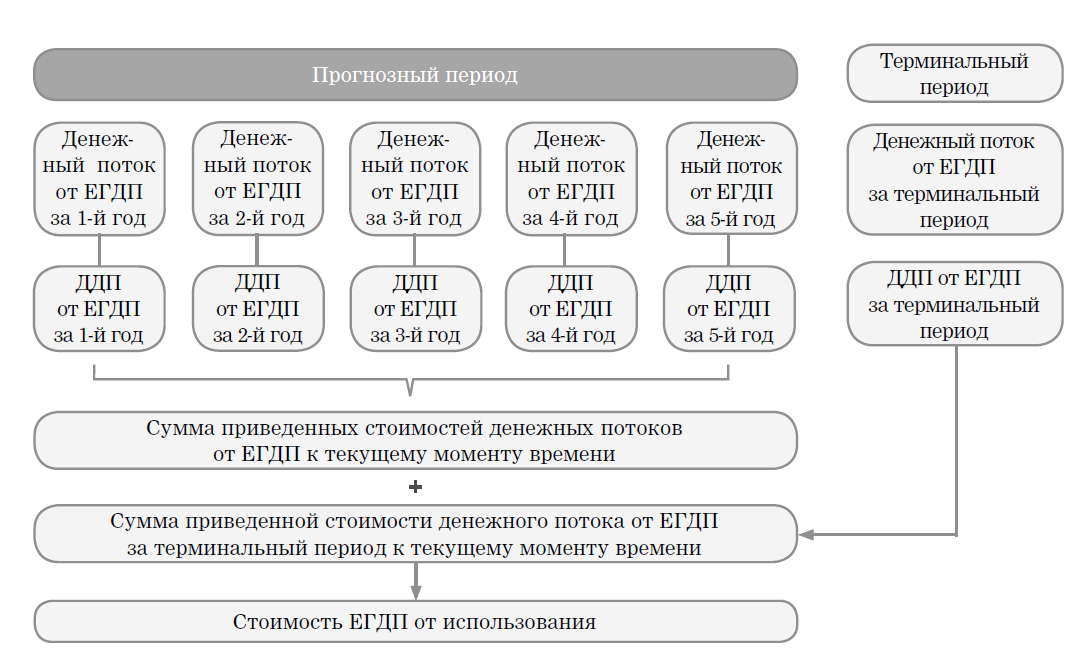

При анализе дисконтированных денежных потоков (ДДП) составляется прогноз движения денежных средств на определенный период времени, который может отразить любые изменения в финансовых потоках и тем самым учесть множество факторов, влияющих на эти потоки (рисунок 3.3) [14].

Рисунок 3.3 – Расчет стоимости ЕГДП [14]

Прогнозный период продолжается, пока темпы роста предприятия стабильны или находятся на одном уровне. В международной практике прогнозный период, как правило, составляет пять лет.

В рамках учета различных факторов необходимо проведение прогноза макроэкономических показателей. Он строится на основе официальных прогнозов Минэкономразвития России, Всемирного банка, Международного валютного фонда, а также международных рейтинговых и аналитических агентств [5, 6, 7].

Прогноз выручки предприятий может строиться на основе бизнес-плана и прогноза объемов и удельных цен реализации продукции, включающих информацию о структуре выручки от реализации готовой продукции, перепродажи активов и оказания услуг. Так как целью расчета является проверка обесценения основных производственных активов компании, прогноз и анализ должны основываться только на данных о выручке от реализации готовой продукции [7].

Такая оценка проводится с позиции эффективности бизнеса и допускает, что объемы производства в прогнозных периодах равны объемам реализации, затоваривания на складах не происходит и ситуация с оборотным капиталом не ухудшается.

В рамках прогноза расходов рассчитываются удельные показатели расходов, включаемых в себестоимость производства собственной продукции, по следующим статьям:

- сырье и материалы;

- заработная плата и отчисления;

- сертификация продукции;

- цеховые расходы;

- расходы отдела контроля качества;

- прочие расходы [5, 6, 7].

В составе прочих доходов и расходов учитываются коммерческие, управленческие и прочие статьи. Прогноз доходов и расходов может составляться исходя из планов менеджмента компании на основе данных бизнес-плана, но с обязательной проверкой на адекватность.

Кроме того, необходимо проводить корректировку денежных потоков на величину налоговых отчислений с учетом определенной действующим законодательством ставки налога на прибыль в размере 20% [14].

Капитальные вложения планируются исходя из возможной инвестиционной программы компании или в частном случае принимаются равными амортизации для непрерывного восстановления основных средств. Поскольку амортизация используется для корректного подсчета налога на прибыль, в качестве базы используются данные налогового учета о стоимости основных средств, налоговые ставки амортизации и способы ее начисления.

Прогноз о величине амортизационных отчислений складывается из прогноза амортизационных отчислений по существующим основным средствам и вновь вводимым основным средствам по представленным группам имущества предприятия [14].

Собственный оборотный капитал (СОК) – это разница между текущими активами и текущими обязательствами. При построении прогноза денежного потока определяется среднерыночная величина оборотного капитала. При построении прогноза изменения уровня оборотного капитала оценщик может принять условие о постепенном изменении оборотного капитала по отношению к среднеотраслевому уровню (с выходом на уровень ведущих производителей) к концу прогнозного периода [14].

Выбор ставки дисконтирования зависит от типа денежного потока, используемого для оценки. Поскольку чаще всего при оценке используется без долгового денежного потока, в качестве ставки дисконтирования применяется величина средневзвешенной стоимости капитала WACC после налогообложения.

Средневзвешенная стоимость капитала определяет стоимость заемного и собственного финансирования компании, взвешенного с учетом структуры капитала [14]:

WASS = kd(1-t) * D / (D + E) + ke * E / (D + E), (3.1)

где Kd – стоимость (процентная величина) долгосрочного заемного капитала;

Ke – стоимость (процентная величина) собственного капитала;

t – Ставка налога на прибыль;

D – Рыночная стоимость долгосрочного процентного долга (абсолютная величина);

E – Рыночная стоимость собственного капитала (абсолютная величина).

Средневзвешенная стоимость капитала учитывает в себе все риски, связанные с финансированием деятельности предприятия, как из собственных источников финансирования, так и за счет заемных средств.

Стоимость финансирования деятельности предприятия за счет собственного капитала (стоимость собственного капитала) отражает все риски, присущие инвестициям в виде акционерного капитала, в то время как стоимость финансирования за счет заемных средств выражается в процентной ставке, по которой предприятию предоставляют кредитные ресурсы [5].

Под долей долгосрочного кредита в суммарном инвестированном капитале понимается типичная его часть, которая может быть получена в типичном банке при кредитовании покупки (расширении) бизнеса (с учетом специфики отрасли и самого предприятия), то есть структура капитала в прогнозном периоде должна соответствовать среднерыночной.

Как правило, все общепринятые методы расчета ставки дисконтирования (капитализации) для целей оценки действующих предприятий в современной российской практике не обеспечены необходимой статистической информацией. Вследствие этого крайне сложно доказать обоснованность расчета их значений [14].

Результаты таких расчетов в большинстве случаев следует рассматривать как приблизительные оценки рисков, связанных с инвестированием собственных средств в оцениваемое предприятие, относительно рисков вложений в иные активы. Поэтому наилучшим представляется расчет оптимальной структуры капитала на основе структуры капитала предприятий аналогичной отрасли на более развитом и масштабном зарубежном рынке [7].

Издержки собственного капитала (Cost of Еquity, COE) рассчитываются на основе модели формирования цен капитальных активов (Capital Asset Pricing Model, CAPM). В соответствии с моделью CAPM требуемая норма прибыли на вложенный капитал рассчитывается путем анализа следующих компонентов:

- без рисковых ставок;

- бета;

- рыночной премии за риск;

- других дополнительных надбавок за риск, связанный, например, с небольшим размером компании, становым риском и специфичным риском оцениваемой компании [7].

Формула расчета по методу CAPM выглядит следующим образом [14]:

Re = Rf + (Rm – Rf) + Risk A + Risk B + Risk C, (3.2)

где Re – требуемая норма прибыли;

Rf – без рисковая ставка;

- бета;

Rm – Rf – рыночная премия за риск;

Risk A – риск, связанный с небольшим размером компании;

Risk B – риск, связанный с компанией;

Risk C – страновой риск.

После определения ставки дисконтирования необходимо рассчитать стоимость компании в пост прогнозный период. Стоимость предприятия в пост прогнозном периоде определяется с помощью модели Гордона (Gorgon Growth Model), применимой к чистому денежному потоку, и рассчитывается по формуле [14]:

(CFIp(1 + g)) / (WASS – g), (3.3)

где CFIp – денежный поток для распределения в последний год;

WASS – ставка дисконтирования;

G – коэффициент постоянного роста в пост прогнозном периоде.

При расчете стоимости предприятия в пост прогнозном периоде необходимо опираться на результаты анализа возможных денежных потоков, включая чистую операционную прибыль (Net Operating Profit Less Adjusted Tax, NOPLAT) [5] последнего прогнозного периода, средний темп роста чистой операционной прибыли в пост прогнозном периоде, изменение оборотного капитала в первый год пост прогнозного периода, денежный поток на инвестированный капитал и т.д.

Общая сумма текущей стоимости прогнозируемых денежных потоков корректируется с учетом добавления приведенной стоимости компании в пост прогнозном периоде и наличия (отсутствия) не операционных активов для окончательного расчета рыночной стоимости инвестированного капитала. Таким образом, получают итоговую рыночную стоимость инвестированного капитала без учета поправок на контроль и ликвидность. Полученная величина стоимости и является стоимостью собственного капитала компании по методу DCF [6].

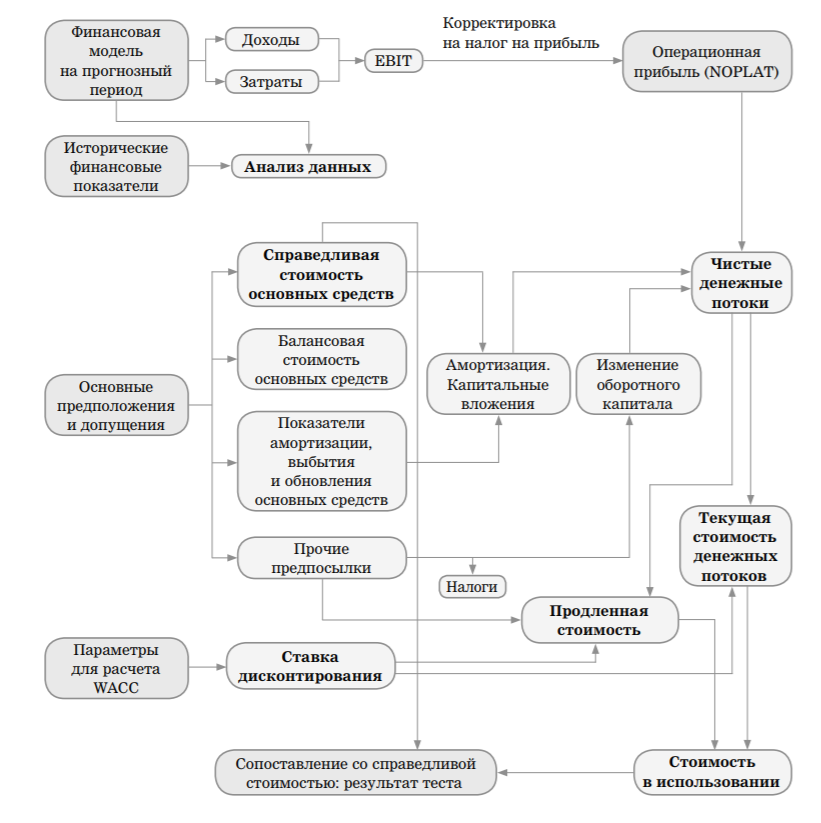

Для определения искомой величины справедливой стоимости имущественного комплекса необходимо из полученной стоимости собственного капитала компании вычесть стоимость ее нематериальных активов, участвующих в бизнесе, а также стоимость оборотного капитала компании. Модель проведения теста на обесценение представлена на рисунке 3.4 [14].

Стоимость нематериальных активов, участвующих в бизнесе, рассчитывается по рыночной стоимости. Важным этапом здесь является идентификация НМА. Рыночная стоимость оборотного капитала определяется как разность рыночных стоимостей, текущих (оборотных) активов (денежных средств и их эквивалентов, запасов, дебиторской задолженности, прочих оборотных активов) и рыночной стоимости текущих обязательств (кредиторской задолженности). Стоимость остальных активов также определяется по рыночной стоимости [14].

Рисунок 3.2 – Модель проведения теста на обесценение [14]

Если справедливая стоимость оцениваемых объектов составляет на дату оценки меньшую величину, чем стоимость этих же объектов, полученная в рамках доходного подхода методом DCF, то обесценение оцениваемых активов на дату оценки отсутствует, а полученный результат оценки справедливой стоимости достоверен. В обратном случае обесценение активов есть, оно измеримо и требует внесения изменений в отчетность по МСФО [14].

Заключение

Согласно требованиям МСФО, активы считаются обесцененными, когда их балансовая стоимость становится выше рыночной или возмещаемой стоимости. В периоды экономических кризисов несмотря на то, что не все компании готовы «украсить» свои финансовые показатели убытками, тем из них, которые находятся в сложных экономических условиях, зачастую все-таки приходится признавать убытки от обесценения, в том числе при оценке нефинансовых активов.

Переоценка активов для составления или корректировки отчетности в соответствии с МСФО предполагает проведение теста на обесценение, который включает анализ стоимости активов на основании денежных потоков, в создании которых участвуют тестируемые (оцениваемые) активы.

Согласно МСФО (IAS) 36 «Обесценение активов» каждый актив, включая гудвилл и нематериальные активы, должен быть тестирован на обесценение один раз по состоянию на конец каждого отчетного периода или несколько раз в силу рыночных обстоятельств.

К тестируемым активам МСФО (IAS) 36 относят все активы компании, за исключением:

- запасов;

- активов по договорам и активов, обусловленных затратами на заключение или выполнение договора;

- отложенных налоговых активов;

- активов, возникающих из вознаграждений работникам;

- финансовых активов;

- инвестиционного имущества, оцениваемого по справедливой стоимости;

- относящихся к сельскохозяйственной деятельности биологических активов, которые оцениваются по справедливой стоимости за вычетом расходов на продажу;

- отложенных издержек по приобретению, а также нематериальных активов, возникающих из обусловленных договорами страхования прав страховщика;

- долгосрочных активов, классифицируемых как предназначенные для продажи.

Согласно требованиям МСФО, активы считаются обесцененными, когда их балансовая стоимость становится выше рыночной или возмещаемой стоимости. В периоды экономических кризисов несмотря на то, что не все компании готовы «украсить» свои финансовые показатели убытками, тем из них, которые находятся в сложных экономических условиях, зачастую все-таки приходится признавать убытки от обесценения, в том числе при оценке нефинансовых активов. Переоценка активов для составления или корректировки отчетности в соответствии с МСФО предполагает проведение теста на обесценение, который включает анализ стоимости активов на основании денежных потоков, в создании которых участвуют тестируемые (оцениваемые) активы.

Следует заметить, что реформа в России ведется с учетом национальных особенностей и традиций, в соответствии с развитием экономики, а не слепо копируется на основе западного опыта. Поэтому принятие МСФО без изменений и российской адаптации невозможно. Напомним, что МСФО – это определенная договоренность между ведущими системами учета между государствами.

Таким образом, России предстоит большая работа по полному переходу на международную практику учета. Важно, чтобы этот переход был осознан не только на уровне власти, но и среди бизнесменов и бухгалтерского сообщества.

Список литературы

- Приказ Минфина РФ от 01.07.2004 № 180 «Об одобрении Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу» [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_48508/ (дата обращения 27.06.2018)

- Приказ Минфина России от 28.12.2015 № 217н (с изм. от 11.07.2016) «О введении Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности в действие на территории Российской Федерации и о признании утратившими силу некоторых приказов (отдельных положений приказов) Министерства финансов Российской Федерации» [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_193532/ (дата обращения 27.06.2018)

- Международный стандарт финансовой отчетности (IAS) 36 «Обесценение активов» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 № 217н) (ред. от 27.06.2016) (с изм. и доп., вступ. в силу с 01.01.2018) [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_1936742/ (дата обращения 27.06.2018)

- Постановление Правительства РФ от 06.03.1998 № 283 «Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности» [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_18125/ (дата обращения 27.06.2018)

- Кондранина М.А., Чернявская С.А., Власенко Е.А., Небавская Т.В. Бухгалтерский учет основных средств // В сборнике: Политическое и социально-экономическое развитие Юга России: история, современность, перспективы развития сборник научных статей международной научно-практической конференции. 2015. С. 6-11.

- Небавская Т.В. Анализ и оценка денежных потоков организации // В сборнике: Современные учетно-аналитические системы в экономике: факты, прогнозы, тенденции развития Сборник статей по материалам IV международной научно-практической конференции. Кубанский государственный аграрный университет. 2015. С. 85-89.

- Небавская Т.В. Использование анализа для контроля и управления дебиторской и кредиторской задолженностью // В сборнике: Перспективы развития теории и практики бухгалтерского учета и отчетности в условиях глобализации экономики Сборник научных статей по итогам заочной II Международной научно-практической конференции. ФГБОУ ВПО «Кубанский государственный аграрный университет. 2014. С. 143-147.

- Небавская Т.В. Формирование финансовой отчетности по МСФО на примере составления отчета о финансовом положении // Инновационная экономика: перспективы развития и совершенствования. 2016. № 1 (11). С. 193-197.

- Федосеева О.И., Солопченко Д.В., Фахратова С.И. Проблема дефицита специалистов по МСФО и пути решения настоящей проблемы // В сборнике: Современная экономика: актуальные вопросы, достижения и инновации. Сборник статей победителей II Международной научно-практической конференции. МЦНС «Наука и Просвещение». Пенза, 2016. С. 47-50.

- Федосеева О.И., Фахратова С.И., Солопченко Д.В. Сложности процесса внедрения МСФО в бухгалтерскую отчетность России // В сборнике: Современная экономика: актуальные вопросы, достижения и инновации. Сборник статей победителей II Международной научно-практической конференции. МЦНС «Наука и Просвещение». Пенза, 2016. С. 51-54.

- Рулева В.В., Небавская Т.В. Раскрытие информации о выявленных убытках от обесценения активов в соответствии с МСФО / Новые реалии в инновационном развитии экономической мысли. Сборник научных статей по итогам V Международной научно-практической конференции, 2017. – С. 103-106.

- Европейское сообщество. Официальный сайт [Электронный ресурс]. URL: https://ec.europa.eu/commission/index_sk (дата обращения 27.06.2018)

- ПАО АК «Алроса Официальный сайт [Электронный ресурс]. URL: http://www.alrosa.ru/ (дата обращения 27.06.2018)

- Сергеев А.С. Проведение теста на обесценение нефинансовых активов. [Электронный ресурс]. URL: http://www.swissap.ru/upload/iblock/dce/IFRSsIAS_SwissAppraisal_Sergeev_Article_ImpairmentTest.pdf (дата обращения 27.06.2018)

- Центр корпоративной информации «Интерфакс» [Электронный ресурс]. URL: http://e-disclosure.ru// (дата обращения 27.06.2018)

- Устав ПАО АК «Алроса». [Электронный ресурс]. URL: http://e-disclosure.ru/portal/files.aspx?id=199&type=1 (дата обращения 27.06.2018)

- Учетная политика ПАО АК «Алроса». [Электронный ресурс]. URL: http://e-disclosure.ru/portal/files.aspx?id=199&type=1 (дата обращения 27.06.2018)

- IFRS. Официальный сайт [Электронный ресурс]. URL: https://www.ifrs.org/ (дата обращения 27.06.2018)

- International Organization of Securities Commissions, IOSCO. Официальный сайт [Электронный ресурс]. URL: https://www.iosco.org/ (дата обращения 27.06.2018)

Отчет о финансовых результатах АО «АЛРОСА»

- Валютные отношения и валютная система – понятие, категории, элементы и эволюция

- Косвенные налоги и их место в налоговой системе РФ.

- Характеристика финтес-клуба «Exclusive fitness club»

- РОЛЬ КОСВЕННЫХ НАЛОГОВ В ФОРМИРОВАНИИ ДОХОДОВ БЮДЖЕТА

- Система защиты коммерческой тайны малого коммерческого предприятия .

- Менеджмент государственных спортивных организаций спорта высших достижений (на примере ГБПОУ «МССУОР №2» Москомспорта).

- Анализ рекламной деятельности предприятия ООО ТК «Югратранссервис»

- Сущность и роль анализа финансового состояния коммерческого банка

- Общая характеристика и анализ предприятия

- Теоритические основы обложения налогом на доходы физических лиц

- Роль межбанковского кредитования в повышении ликвидности и платежеспособности банка

- Основные вопросы, подлежащие разработке