Нормативно-правовое регулирование факторинга

Содержание:

ВВЕДЕНИЕ

Актуальность данной темы обоснована тем, что конкуренция на рынке все чаще подталкивает предприятия к тому, чтобы предоставлять партнерам отсрочку платежа за поставленные товары и оказанные услуги. Так как в настоящее время многие российские предприятия сталкиваются с такими проблемами как, недостаточная капиталовооруженность предприятий; растущие риски кредитования; высокая дебиторская задолженность; рост неплатежей.

Достигнуть цели и справиться с этими трудностями предприятиям можно прибегнув к одному из самых перспективных видов банковских услуг, наиболее приспособленному к современным процессам развития экономики, который носит название факторинг.

Сейчас эти операции являются неотъемлемой частью современной развитой банковской системы. Банк в свою очередь, взявший на себя функции по организации факторинговых отношений, увеличивает спектр услуг, оказываемых клиентам, а также получает дополнительный источник доходов и расширяет свою ресурсную базу. Помимо этого факторинговые услуги ускоряют получение большой части долгов, способствуют более полному погашению дебиторской задолженности, снижают расходы, связанные с осуществлением расходов по обслуживанию расчетов с покупателями, а также обеспечивают своевременность поступления денег поставщикам при наличии временных финансовых трудностей у плательщиков.

Целью данной работы являются: выявление сущности факторинга и его особенностей, как инструмента рынка, исследование механизма, а также его практической деятельности.

Для достижения указанной цели в работе предусматривалось решение следующих конкретных задач:

.

1. Определить сущность, виды, а также функции факторинга;

2. Изучить нормативно-правовую базу, регулирующую деятельность факторинга в России;

3. Проанализировать развитие рынка факторинга в России;

4. Оценить преимущества и недостатки факторинга перед традиционными кредитными продуктами;

5. Определить направления развития и совершенствования факторинга в России.

Методы исследования:

Анализ-это материальное или умозрительное деление объекта, процесса, предмета, явления на составные части в целях изучения их особенностей и свойств. Для ознакомления с комплексными эволюционирующими системами используется исторический анализ.

Классификация-распределение информации на основе сравнения. Простой, но эффективный способ структурирования подходит абсолютно для всех курсовых работ.

Индукция-построение выводов на базе обобщения отдельных фактов.

Дедукция-переход от общего к частному.

Обобщение-выявление общих свойств и признаков исследуемых феноменов, по которым они объединяются в группы, классы и т. д.

Нормативная и теоретическая база работы:

· Гражданский кодекс РФ, часть 2 (гл. 43, ст. 824 – 833);

· Налоговый кодекс РФ (гл. 25, ст. 265, 269, 271);

· Федеральный закон РФ «О банках и банковской деятельности».

Титульный лист, содержание, сформулированное введение, основной текст, который разбит на параграфы, а главы-на параграфы, схемы, рисунки, диаграммы, заключение, список литературы, приложения.

ГЛАВА 1. ФАКТОРИНГ: ТЕОРЕТИЧЕСКИЙ АСПЕКТ

1.1Сущность, виды и функции факторинга

Во всем мире существует огромное множество банковских операций. Большинство же банков нашей страны освоили в лучшем случае один - три десятка. В результате у нас нет ни действительно универсальных, ни рационально специализированных банков и кредитных учреждений. Недостаток развития банковской системы делает невозможным оказание на высоком уровне многих банковских услуг, к числу которых можно отнести и факторинг.

Факторинг - это финансовый инструмент и комплексный финансовый продукт, предоставляемый фактором (банком или специализированной компанией) клиенту-поставщику в обмен на уступку (продажу) дебиторской задолженности, в состав которого входят финансирование поставщика, административное управление, инкассирование задолженности, а также элементы информационного, страхового, бухгалтерского, юридического и прочего обслуживания .[1]

По мнению М.В. Леднева факторинг представляет собой «комплекс финансовых услуг, включающий финансирование, страхование кредитных рисков, управление задолженностью, в основе которого лежит применение субъектами бизнеса коммерческого кредита», а также использует термин «факторинговый продукт» в значении «совокупность услуг, оказываемых факторинговой компанией своему клиенту» . В данном случае не определено, в чем именно заключается специфика факторингового продукта и его отличие от любого другого. [2]

Исследователь Т.А. Маханова трактует факторинг «как одну из форм расчетно-кредитных отношений под уступку права денежного требования к покупателю, представляющую собой комплексную систему управления оборотным капиталом предприятия». В данном определении роль факторинга ограничена всего лишь формой кредитных и расчетных отношений, не отражена многогранность факторинга и его специфика.[3]

Проанализировав вышеперечисленные определения можно вывести единое определение. Факторинг - это комплексный финансовый продукт сочетающий несколько финансовых услуг выгодных, как с позиции клиентов, использующих его, так и с позиции факторинговых компаний, банков, предоставляющих данный вид услуг.

Следовательно, многообразие понятий «факторинг» позволяют выделить два подхода к определению его места в экономической системе: в составе финансового или в составе кредитного рынка.

В первом случае речь идет о факторинге как самостоятельной финансовой услуге, комплексе услуг или продукте.

Во втором - факторинг определяется как разновидность кредита , применяется даже такой термин ,как «факторинговый кредит»

т.е. факторинг трактуется как банковская операция, входящая в состав кредитных операций банка (см. рис. 1).

Поставщик

Покупатель

Факторинговая компания

1

3 2

5 4

Рисунок 1. Схема факторинга

1.Поставщик поставляет продукцию покупателю с отсрочкой платежа.

2.Поставщик предоставляет право требовать долг у покупателя фактору. За это фактор получает часть от задолженности, которая носит название авансовый платеж. Авансовый платеж не фиксирован и может достигать даже 90% от суммы задолженности.

3.Поставщик получает часть денежного требования от фактора.

4.Покупатель возвращает деньги фактору.

5.Фактор вычитает из возвращенной суммы комиссии и уже переданную часть, а остаток отправляет поставщику.

По видам факторинг классифицируется на следующие категории:

Рисунок 2.Виды факторинга

1.Внутренний и международный факторинг.

Открытый

Закрытый

Международный

Внутренний

Регрессивный

Безрегрессивный

Полное обслуживание

Обслуживание отдельных операций

Виды факторинга

4.

4.

4.

4.

4.

4.

4.

4.

4.

4.

Внутренний факторинг проводится факторами при условии, что продавец и покупатель находятся в одной стране и все расчеты между ними осуществляются в валюте этой страны.

Международный факторинг, напротив, обслуживает расчеты между партнерами из разных стран. Такие расчеты могут осуществляться в разных валютах.

В международном факторинге существенная роль принадлежит экспортному факторингу, который представляет собой продажу экспортером своему Фактору краткосрочных дебиторских задолженностей обычно до 90 дней по экспорту.

Импорт – факторы помогают экспорт - факторам получать информацию о существующем или потенциальном дебиторе в своей стране, обеспечивать страхование риска неплатежа иностранного дебитора, взимать дебиторские

Открытый «конвенционный» и закрытый «конфиденциальный» факторинг.

Открытый факторинг представляет собой операцию, при которой покупатель поставщика оповещается об участии факторинговой компании в сделке.

При закрытом факторинге договор между поставщиком и Фактором не подлежит огласке для покупателя,до тех пор, пока покупатель не нарушит условия контракта, не обоснованно отказавшись

В настоящее время возможность применения закрытого факторинга в российских условиях ограничена, так как приводит к резкому увеличению рисков Фактора. “Должник обязан произвести платеж финансовому агенту при условии, что он получил от клиента либо от финансового агента письменное уведомление об уступке денежного требования данному финансовому агенту и в уведомлении определено подлежащее исполнению денежное требование, а также указан финансовый агент, которому произведен платеж”.[4]

Факторинг с регрессом и без регресса.

При факторинге с правом регресса факторинговая компания имеет право продать поставщику любое неоплаченное долговое требование в случае отказа плательщика независимо от причин отказа, включая отсутствие у плательщика средств для оплаты. Таким образом, поставщик несет определенный риск по долговым требованиям. В этом случае поставщик не оплачивает услуги по страхованию кредитного риска, но должен тщательно оценивать кредитоспособность контрагентов.

При соглашении без права регресса факторинговая компания берет на себя риск неплатежей со стороны плательщиков, состав которых был ею предварительно одобрен. Сумма риска может быть равна общей сумме переуступленных требований, если неплатежи вызваны отсутствием средств у плательщиков.

Факторинг с полным сервисом

Этот тип факторинга имеет много общего с факторингом без права регресса. Главное отличие состоит в том, что Фактор не принимает на себя кредитный риск покупателя, который остается на поставщике. Все остальные черты факторинга с регрессом и факторинга без регресса схожи, но услуга уже теряет ряд характерных и привлекательных черт из-за того, что Фактор имеет право дебетовать своего поставщика на любую сумму, не оплаченную покупателем (обычно через 90 дней после наступления срока платежа).

В функции факторинга входят:

Рисунок 3.Функции факторинга

· финансирование поставщика.

Под этой функцией понимается предоставление финансовых средств поставщику продукции сразу после ее отгрузки или в определенный договором факторинга день.

· административное управление дебиторской задолженностью.

Факторинг позволяет клиенту избавиться от рутинной работы, связанной с отслеживанием состояния дебиторской задолженности, напоминанием дебиторам о задержках платежей.

· оценка платежеспособности покупателей поставщика.

В странах с нестабильной экономикой факторинговые компании могут играть роль кредитных бюро и рейтинговых агентств, аккумулируя информацию о платежной дисциплине компаний.

· страхование рисков, связанных с поставкой товаров с отсрочкой платежа.

Страхование рисков связано с поставкой товаров с отсрочкой платежа, в том числе с риском неполучения платежа от покупателя ,следовательно у продавца могут возникать проблемы с недостатком денежных средств для расплаты с его собственными поставщиками.

1.2Нормативно-правовое регулирование факторинга

На сегодняшний день факторинг трактуется гражданским кодексом Российской Федерации как способ финансирования под уступку денежного требования, когда одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование.[6]

На данный момент в России к факторингу применимы нормы следующих актов: Конвенция УНИДРУА по международным факторным операциям, Гражданский кодекс Российской Федерации и Налоговый кодекс Российской Федерации, ниже приведу примеры законодательных актов: (Рисунок 4)

Рисунок 4.Законодательные акты.

· Гражданский кодекс РФ, часть 2 (гл. 43, ст. 824 – 833);

Данный кодекс состоит из девяти важных для регулирования факторинга статей ,а именно:

Статья 824. Договор финансирования под уступку денежного требования

1. По договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование.

Денежное требование к должнику может быть уступлено клиентом финансовому агенту также в целях обеспечения исполнения обязательства клиента перед финансовым агентом.

2. Обязательства финансового агента по договору финансирования под уступку денежного требования могут включать ведение для клиента бухгалтерского учета, а также предоставление клиенту иных финансовых услуг, связанных с денежными требованиями, являющимися предметом уступки.

Статья 825. Финансовый агент

В качестве финансового агента договоры финансирования под уступку денежного требования могут заключать банки и иные кредитные организации, а также другие коммерческие организации, имеющие разрешение (лицензию) на осуществление деятельности такого вида.

Статья 826. Денежное требование, уступаемое в целях получения финансирования

1. Предметом уступки, под которую предоставляется финансирование, может быть как денежное требование, срок платежа по которому уже наступил (существующее требование), так и право на получение денежных средств, которое возникнет в будущем (будущее требование).

Денежное требование, являющееся предметом уступки, должно быть определено в договоре клиента с финансовым агентом таким образом, который позволяет идентифицировать существующее требование в момент заключения договора, а будущее требование - не позднее чем в момент его возникновения.

2. При уступке будущего денежного требования оно считается перешедшим к финансовому агенту после того, как возникло само право на получение с должника денежных средств, которые являются предметом уступки требования, предусмотренной договором. Если уступка денежного требования обусловлена определенным событием, она вступает в силу после наступления этого события.

Дополнительного оформления уступки денежного требования в этих случаях не требуется.

Статья 827. Ответственность клиента перед финансовым агентом

1. Если договором финансирования под уступку денежного требования не предусмотрено иное, клиент несет перед финансовым агентом ответственность за действительность денежного требования, являющегося предметом уступки.

2. Денежное требование, являющееся предметом уступки, признается действительным, если клиент обладает правом на передачу денежного требования и в момент уступки этого требования ему не известны обстоятельства, вследствие которых должник вправе его не исполнять.

3. Клиент не отвечает за неисполнение или ненадлежащее исполнение должником требования, являющегося предметом уступки, в случае предъявления его финансовым агентом к исполнению, если иное не предусмотрено договором между клиентом и финансовым агентом.

Статья 828. Недействительность запрета уступки денежного требования

1. Уступка финансовому агенту денежного требования является действительной, даже если между клиентом и его должником существует соглашение о ее запрете или ограничении.

2. Положение, установленное пунктом 1 настоящей статьи, не освобождает клиента от обязательств или ответственности перед должником в связи с уступкой требования в нарушение существующего между ними соглашения о ее запрете или ограничении.

Статья 829. Последующая уступка денежного требования

Если договором финансирования под уступку денежного требования не предусмотрено иное, последующая уступка денежного требования финансовым агентом не допускается.

В случае, когда последующая уступка денежного требования допускается договором, к ней соответственно применяются положения настоящей главы.

Статья 830. Исполнение денежного требования должником финансовому агенту

1. Должник обязан произвести платеж финансовому агенту при условии, что он получил от клиента либо от финансового агента письменное уведомление об уступке денежного требования данному финансовому агенту и в уведомлении определено подлежащее исполнению денежное требование, а также указан финансовый агент, которому должен быть произведен платеж.

2. По просьбе должника финансовый агент обязан в разумный срок представить должнику доказательство того, что уступка денежного требования финансовому агенту действительно имела место. Если финансовый агент не выполнит эту обязанность, должник вправе произвести по данному требованию платеж клиенту во исполнение своего обязательства перед последним.

3. Исполнение денежного требования должником финансовому агенту в соответствии с правилами настоящей статьи освобождает должника от соответствующего обязательства перед клиентом.

Статья 831. Права финансового агента на суммы, полученные от должника

1. Если по условиям договора финансирования под уступку денежного требования финансирование клиента осуществляется путем покупки у него этого требования финансовым агентом, последний приобретает право на все суммы, которые он получит от должника во исполнение требования, а клиент не несет ответственности перед финансовым агентом за то, что полученные им суммы оказались меньше цены, за которую агент приобрел требование.

2. Если уступка денежного требования финансовому агенту осуществлена в целях обеспечения исполнения ему обязательства клиента и договором финансирования под уступку требования не предусмотрено иное, финансовый агент обязан представить отчет клиенту и передать ему сумму, превышающую сумму долга клиента, обеспеченную уступкой требования. Если денежные средства, полученные финансовым агентом от должника, оказались меньше суммы долга клиента финансовому агенту, обеспеченной уступкой требования, клиент остается ответственным перед финансовым агентом за остаток долга.

Статья 832. Встречные требования должника

1. В случае обращения финансового агента к должнику с требованием произвести платеж должник вправе в соответствии со статьями 410 - 412 настоящего Кодекса предъявить к зачету свои денежные требования, основанные на договоре с клиентом, которые уже имелись у должника ко времени, когда им было получено уведомление об уступке требования финансовому агенту.

2. Требования, которые должник мог бы предъявить клиенту в связи с нарушением последним соглашения о запрете об ограничении уступки требования, не имеют силы в отношении финансового агента.

Статья 833. Возврат должнику сумм, полученных финансовым агентом

1. В случае нарушения клиентом своих обязательств по договору, заключенному с должником, последний не вправе требовать от финансового агента возврат сумм, уже уплаченных ему по перешедшему к финансовому агенту требованию, если должник вправе получить такие суммы непосредственно с клиента.

2. Должник, имеющий право получить непосредственно с клиента суммы, уплаченные финансовому агенту в результате уступки требования, тем не менее вправе требовать возвращения этих сумм финансовым агентом, если доказано, что последний не исполнил свое обязательство осуществить клиенту обещанный платеж, связанный с уступкой требования, либо произвел такой платеж, зная о нарушении клиентом того обязательства перед должником, к которому относится платеж, связанный с уступкой требования.[7]

· Налоговый кодекс РФ (гл. 25, ст. 265, 269, 271);

Состоит из трех статей , а именно:

Статья 265. Внереализационные расходы

Статья 269. Особенности отнесения процентов по долговым обязательствам к расходам

Статья 271. Порядок признания доходов при методе начисления ·

Федеральный закон РФ «О банках и банковской деятельности».

Регулирует основные положения факторинга связанные с банками, а именно:

Регламентирует деятельность факторинга в банках.

Вывод по главе 1

Изучая теоретический аспект факторинга, его сущность, виды, функции можно сказать, что рынок факторинга нуждается в дальнейшей доработке со стороны законодательства. Также следует отметить, что факторинг в России направлен на сегмент «малого» и «среднего». Так как все предприятия нуждаются в управлении дебиторской задолженностью, которая возникает при предоставлении коммерческого кредита покупателю.

Под факторингом понимается

Факторинг - это комплексный финансовый продукт, сочетающий несколько финансовых услуг, как с позиции клиентов, использующих его, так и с позиции факторинговых компаний, банков, предоставляющих данный вид услуг.

К основным видам факторинга относится:

Открытый, закрытый.

Международный,внутренний.

Регрессивный, безрегрессивный.

Полное обслуживание, обслуживание отдельных операций.

Основными нормативными документами являются:

· Гражданский кодекс РФ, часть 2 (гл. 43, ст. 824 – 833);

· Налоговый кодекс РФ (гл. 25, ст. 265, 269, 271);

· Федеральный закон РФ «О банках и банковской деятельности».

ГЛАВА2. АНАЛИЗ ФАКТОРИНГОВОЙ ДЕЯТЕЛЬНОСТИ РОССИИ

2.1 Анализ развития рынка факторинга в России

Анализируя статистку «Ассоциации Факторинговых Компаний»

С 2011 по 2017 год можно отметить следующее:

Точкой начала анализа «Объёма рынка факторинга» послужил 2011 год в котором согласно данным АФК,

Рост рынка факторинга в 2011 году составил 82%. Оборот российских Факторов в 4 квартале 2011 года вырос на 307 млрд. рублей (+35% к 3 кварталу). Таким образом, в полной мере реализовался фактор сезонного роста, и пессимистические прогнозы, связанные с ростом ставок комиссий и снижением уровня ликвидности в 4 квартале 2011 года, - не оправдались. Российский факторинг поставил очередной рекорд по объему уступленных денежных требований в 882 млрд. рублей, что на 82% выше, чем по итогам 2010 года (484 млрд. руб.). Вопреки прогнозам, динамика развития факторинга в 2011 года оказалась выше, чем в 2010 г., по итогам которого оборот рынка увеличился на 53%.

Тенденцией такого огромного прироста являлось сразу несколько факторов:

Доля факторинговых операций в Москве и Санкт-Петербурге составляет 73% объема рынка. Региональная структура оборота Факторов сохраняет тенденцию к снижению доли двух столиц. В 2011 году в Москве формировалось 62% операций, в Санкт-Петербурге – 11%.

Также Факторингом воспользовались свыше 5700 компаний при расчетах с 17200 дебиторами. Российские факторы, принявшие участие в сборе статистики, в 2011 году привлекли около 3000 новых клиентов, приняли на обслуживание поставки в адрес 6790 новых дебиторов. В общей сложности за 2011 г. Факторами было обработано свыше 4,4 млн. поставок товаров и услуг.

2012 год в Российском факторинге именуется как «год рекордов» обусловлено это тем, что российский факторинг достиг исторических максимумов по всем измеряемым количественным показателям:

объем уступленных требований – 1,4 трлн. руб., объем выплаченного финансирования – 1,2 трлн. руб., количеству клиентов и дебиторов – 7300 и 21300 соответственно, количеству обработанных поставок – 6,4 млн. счетов-фактур, объему со- бранных комиссий 15,7 млрд. руб.

Рост оборота российского факторинга в 2012 году составил 63%. Оборот российских Факторов в 4 квартале 2012 года составил около 477 млрд. рублей (+49% к 3 кварталу).

Таким образом было отыграно снижение динамики, наблюдавшееся в 3-м квартале 2012 года. Российский факторинг поставил очередной рекорд по объему уступленных денежных требований, преодолев отметку в один триллион рублей. При этом динамика роста по сравнению с 2011 годом (82%) оказалась ниже – рост оборота составил 63,25%, но лучше, чем в 2010 году (53%).

Согласно анализу статистики АФК за 2013 год произошли следующие тенденции роста оборота факторинга:

Оборот российского факторинга в 2013 г. вырос на 32% по сравнению с аналогичным периодом прошлого года.

В 2013 г. оборот российского факторинга увеличился на 464 млрд. рублей по сравнению с 2012 годом (+32%), в 4 квартале 2013 года рост по сравнению с 3 кварталом составил 25%. Оборот рынка в 4 квартале 2013 г. составил около 593 млрд. руб.

Данный рост был вызван тем ,что Российские факторы, за 2013 г. привлекли свыше 3300 новых клиентов, приняли на обслуживание поставки в адрес 8000 новых дебиторов. По сравнению с 2012 годом соотношение активных и новых клиентов возросло с 33% до 39%, в то время как аналогичный показатель для дебиторов, напротив, снизился с 37% до 34%. Число активных клиентов увеличилось на 17% по сравнению с 2012 г., количество дебиторов за тот же период выросло на 9%. За 2013 год Факторы обработали около 8 млн. поставок, что на 21% больше, чем за 2012 год.Еще одной тенденцией роста оборота стал тот фактор ,что Факторинг продолжает развиваться в промышленном секторе. Доля оптовой торговли в обороте рынка факторинга в 2013 г. составила 62% против 67% ,по итогам 2012 года, доля факторинга в промышленном секторе выросла за год с 27% до 31%. Продолжается рост оборота факторинга в секторе услуг (69 млрд. руб. в 2013 г. против 41 млрд. руб. в 2012 г.).Данные об отраслевой структуре оборота предоставилиФакторы, формирующие 81% совокупного оборота.

В 2014 г. оборот российского факторинга увеличился на 154 млрд. рублей по сравнению с 2013 годом (+8%), в 4 квартале 2014 года рост по сравнению с 3 кварталом составил 27%. Оборот рынка в 4 квартале 2014 г. превысил 600 млрд. руб.

По итогам исследования в 2014 году Оборот российского факторинга составил 2,06 трлн. Рублей. Ключевой тенденцией роста было то, что факторингом воспользовались 9 тысяч компаний при расчетах с 22 тысячами покупателей- дебиторов. Факторингом воспользовались 9 тысяч компаний при расчетах с 22 тысячами покупателей- дебиторов. Российские факторы, за 2014 г. привлекли около 4000 новых клиентов, приняли на обслуживание поставки в адрес 6500 новых дебиторов. Число активных клиентов увеличилось на 5% по сравнению с 2013 г., количество дебиторов за тот же период снизилось на 4%. За 2014 год Факторы обработали свыше 9 млн. поставок, что на 18% больше, чем за 2013 год.В 2015 году Оборот российского факторинга 2015 году сократился на 10% по сравнению с аналогичным периодом прошлого года и составил в 4 квартале 471 млрд. рублей, увеличившись на 39 млрд. рублей (+9 пп) по сравнению со третьим кварталом текущего года, однако снизился на 129 млрд. рублей (-21 пп) по сравнению с 4 кварталом 2014 года. В целом падение оборота рынка по итогам 2015 года составило 10% (- 212 млрд. рублей) по сравнению с 2014 годом. Основными причинами снижения объемов рынка выступили высокие факторинговые ставки, а также продолжающееся падение торгового оборота непродовольственными товарами и большинства сегментов промышленного производства. Как и во второй половине 2014 года, в 1 полугодии 2015-го точкой поддержки для рынка стал факторинг без финансирования: совокупный объем факторинговых операций без выплаты финансирования, который приходится на Факторов, предоставивших анкеты, составил около 120 млрд рублей, превысив данные за 1 полугодие 2014 года (87,4 млрд рублей) на 37%.

Тенденцию падения можно объяснить и тем ,что факторинг растет только в регионах так как на 2015 год в совокупном обороте рынка снизились доли Москвы, Северо-Западного и Южного федеральных округов, наиболее существенный рост – в Уральском, Приволжском федеральных округах и Санкт-Петербурге.

Однако 2016 год порадовал своей тенденцией роста на рынке факторинга.

Оборот российского факторинга 2016 году вырос на 13% по сравнению с аналогичным периодом прошлого года в 4 квартале составил 502 млрд. рублей, увеличившись на 27 млрд. рублей (+6 %) по сравнению с третьим кварталом текущего года и на 31 млрд. рублей (+6,5

%) по сравнению с 4 кварталом 2015 года. В целом рост оборота рынка по итогам 2016 года составил 13% (+ 234 млрд. рублей) по сравнению с 2015 годом.

Тенденцию роста можно объяснить в связи с оживлением производства, по данным АФК В 2016 году доли клиентов секторов оптовой торговли и обрабатывающих производств в обороте рынка факторинга практически сравнялись, составив 44,9% и 44,6% соответственно (по итогам 2015 года соотношение составляло 46% на 41% соответственно. Итоги года указывают на расширение оборотов крупнейших участников рынка в промышленном секторе и, с другой стороны, на стагнацию дистрибуторского бизнеса в условиях падения потребительского спроса. Данные об отраслевой структуре оборота предоставили Факторы, формирующие 82% совокупного оборота.

Также можно отметить, что согласно консенсус-прогнозу в 2017 году есть тенденция к росту на 14%. В 2017 году рынок факторинга продолжит рост темпами, взятыми в 2016 году. Респонденты ожидают увеличение объемов бизнес в пределах 14% по сравнению 2016 годом .По прогнозам ориентирующий оборот составит приблизительно 2 трлн. 375 млрд. рублей

Также АФК, отмечают, что в 2017 году они готовы к любому развитию событий на рынке, но ориентиром для бизнеса вновь будет наращивание оборотов.

Гистограмма 1. Оборот российского факторинга.

Анализ кредитного портфеля согласно статистке «Ассоциации Факторинговых Компаний».

2011 год. Совокупный факторинговый портфель на 31.12.2011 г. составил 164,4 млрд. рублей. В 4 квартале 2011 г. совокупный факторинговый портфель вырос на 33% по сравнению с 3 кварталом того же года. Всего за 12 месяцев совокупный факторинговый портфель вырос на 72%. Средняя оборачиваемость по портфелю за год прошедший увеличилась с 55 до 62 дней.

2012 год. Совокупный факторинговый портфель на 31.12.2012 г. составил 242 млрд. рублей. В 4 квартале 2012 г. совокупный факторинговый портфель вырос на 22% по сравнению с 3 кварталом того же года. Всего за 12 месяцев совокупный факторинговый портфель вырос на 47%. Средняя оборачиваемость по портфелю составила 61 день.

2013год. Совокупный факторинговый портфель на 31.12.2013 г. составил 329 млрд. рублей. По итогам 2013 г. совокупный факторинговый портфель вырос на 36% по сравнению с 2012 годом. С 01.10.2013 по 01.01.2014 совокупный факторинговый портфель вырос на 87 млрд. рублей . Средняя оборачиваемость портфеля сохранилась на уровне 64 дней.

2014.Совокупный факторинговый портфель на 31.12.2014 г. составил 309 млрд. рублей. По итогам 2014 г. совокупный факторинговый портфель снизился на 20 млрд. рублей или на 6% по сравнению с 2013 годом. Отрицательная динамика портфеля отмечена впервые с 2009 года. Средняя оборачиваемость портфеля выросла с 64 дней в 2013 до 73 дней в 2014 году. Согласно статистике «АФК» наступил «шоковый декабрь». Это обусловлено тем, что только60% из 100% факторов сообщили о выполнении планов по развитию бизнеса в 4 квартале 2014 года,

2015 год. Совокупный факторинговый портфель на 31.12.2015 г. составил 304 млрд. рублей. В 4 квартале 2015 г. совокупный факторинговый портфель рынка продемонстрировал рост почти на 72 млрд. рублей, однако на последнюю отчетную дату года оказался на 5 млрд. рублей меньше по сравнению с 31.12.2014. Средняя оборачиваемость по портфелю составила 68 дней.

2016 год. Совокупный факторинговый портфель на 31.12.2016 г. составил 308,5 млрд. рублей. В 4 квартале 2016 г. совокупный факторинговый портфель рынка продемонстрировал рост на 96 млрд. рублей, в результате на последнюю отчетную дату года оказался на 5 млрд. рублей больше по сравнению с 31.12.2015. Средняя оборачиваемость по портфелю за год снизилась с 68 до 65 дней.2017 год. Рост измеряемого факторингового портфеля на 41% год-к-году и на 32% за 4 квартал 2017 г. В октябре-декабре 2017 г. измеряемый совокупный факторинговый портфель рынка вырос на 105 млрд. рублей рост на 32%, по сравнению с 01.01.2017 рост составил 126 млрд. рублей рост на 41%. Средняя оборачиваемость по портфелю, согласно данным анкет, составила 61 день при минимуме 30 дней и максимуме 178 дней.

Гистограмма 2. Совокупный факторинговый портфель

Согласно статистике «АФК» идет огромная тенденция к росту потому, что в числе драйверов роста респонденты отмечают повышение предложения факторинга в нефтяной и химической промышленности, энергетике, сфере услуг, а также расширение спроса на факторинг контрактов, заключенных на торгах госкомпаний и госзаказах.

Проблемы рынка факторинга.

Одна из проблем развития рынка факторинга в РФ-это низкий уровень правового регулирования. Имеется ряд противоречий и в отношении лицензирования деятельности факторинговых компаний. В статье 825 Гражданского Кодекса РФ сказано, что в качестве финансового агента для заключения договора финансирования под уступку денежного требования могут выступать коммерческие организации и банки в том числе [8].Однако, статья 13 Федерального закона № 395–1 ФЗ «О банках и банковской деятельности», в соответствии с которой лицензирование должно производиться для осуществления лишь банковских операций, освобождает от необходимости в получении лицензии для осуществления факторингового обслуживания, которое относится к банковским сделкам рынка [9].

Также одной из проблем предоставления факторинговых услуг в банке является нарастающая конкуренция внутри банка. Факторинговые отделы зачастую являются прямыми конкурентами кредитного отдела , соответственно, развитие факторинга внутри банка весьма проблематично

Главной проблемой банковского факторинга заключается в отличной от кредитных подразделений системе принятий решений. Так, наличие системы оценки факторинговых рисков во многих банках отсутствует, вместо нее используются системы оценивания рисков, близкие к кредитным, что по определенным параметрам не соответствует особенностям предоставления факторингового обслуживания.Еще одной проблемой именно у факторинговых фирм является то ,что прогнозирование оборачиваемости финансирования в факторинговой компании затруднительно, что влияет на увеличение риска потери ликвидности, а также влияет на увеличение риска потери ликвидности. При этом собственного капитала недостаточно для предоставления финансирования клиентам — лишь около 10 % оборота финансируются фактор-фирмами за счет собственных средств, оставшаяся часть может быть получена или у материнских банков, или в качестве займа. Для самостоятельного функционирования факторинговой компании необходима значительная доля высоколиквидных, зачастую низкодоходных, активов, что, однако, будет способствовать увеличению себестоимости факторинговых услуг.

2.2 Оценка преимуществ и недостатков факторинга перед традиционными кредитными продуктами

Если разбираться в целом, то для предприятий имеющих достаточно стабильный оборот денежных средств намного выгоднее применять факторинг, нежели кредит. Так как, факторинг более выгодная процедура по сравнению со стандартным кредитованием. Потому, что риск невозврата денежных сумм в этом случае лежит на самом покупателе, а кредитоспособность поставщика уже не так важна по сравнению с покупателем.

Именно поэтому применение факторинга так популярно, когда покупателем клиента выступает крупная компания как на уровне внутренних, так и иностранных форм собственности.

Административное управление дебиторской задолженностью

Факторинг, наравне со всеми преимуществами, позволяет избавиться от рутинной работы – нет необходимости составлять отчеты и напоминать обо всех платежах своим дебиторам.

В большинстве своем факторинговая компания, по требованию поставщика, предоставляет полный отчет по всей имеющейся задолженности по дебиту, плюс данные о поступлениях от поставщика и всех платежах каждого покупателя.

Также при беззалоговой форме именно фактор будет брать на себя обязательства по взысканию долга с дебитора. Это особо актуально для маленьких компаний, которые не располагают большим ресурсом в отношении инкассации, при этом существенно экономя трудовые и материальные фонды.

Оценка платежеспособности конкретного покупателя

В частности, в странах и государствах, в которых кредитное бюро не столь хорошо развито, как хотелось бы, эта функция не очень популярна.

Принятие кредитного риска

Страхование рисков, которые напрямую связаны с поставкой конкретного объема товаров и при отсрочке платежа. Здесь существует риск неполучения отплаты от самого покупателя в оговоренный срок, по этой причине у самого продавца начинаются проблемы с нехваткой финансовых средств для расчета с его же поставщиками.

Если говорить о том, факторинг, что это в отношении его же преимуществ, тут достаточно отметить, что представленный механизм важен для юридических лиц, доступ которых к заемным средствам достаточно ограничен. В этом отношении на первый план встают его преимуществ, а именно:

Факторинг не требует внесения залога в его исконном понимании и потому доступен именно малым и средним предприятиям, которые только стартуют в той или иной сфере деятельности.

При факторинге имеет место 100% целевое использование денег, в то время как в соответствии со стандартными процедурами, компания имеет неснижаемый остаток по счету.

В этом отношении итог такого действия – заемщик платит по займу больше, нежели это определено формально ставкой. При факторинге данная ситуация не имеет места.

Субъекты, которые чаще всего являются сторонами факторинга:

Быстро развивающиеся предприятия.

Компании без залогового обеспечения.

Компании, большая часть дебиторской задолженности которых находится в активах.

Предприятия, специализирующиеся на сезонных услугах и продукции.

Компании, специализирующиеся на реализации больших проектов, и для которых срок платежа играет большую роль.

Сравнение факторинга и кредита на примере задачи

При выборе вида финансирования оборотных средств часто сравнивают кредитование и факторинг и главная ошибка, которую допускают - приведение комиссии за факторинговое обслуживание к процентам годовых, даже не смотря на то, что увеличение срока при факторинге не приводит к пропорциональному увеличению комиссии, есть более существенное различие между кредитом и факторингом.

Рассмотрим две на первый взгляд похожие ситуации - финансирование поставок посредством кредита и факторинга.

На рисунке 5 приведена схематичная картина кредитования поставки на 50 000 руб., срок кредита - 30 дней, ставка 18% годовых. Срок отсрочки составляет 30 дней. Теперь подсчитаем, сколько составит доход поставщика за год по таким поставкам, если предположить, что его наценка составляет 10% от закупочной цены:

- закупочная цена 45 455 руб.

- сумма процентных платежей за срок кредита 750 руб. (т.е. 9 000 руб. за год)

- доход за минусом закупочной цены и процентных платежей 3 795 руб. за 30 дней, т.е.

доход 45 545 руб. в год, при этом годовой оборот составит 600 000 руб.

Дата отгрузки Дата оплаты Сумма поставки

Рисунок 5

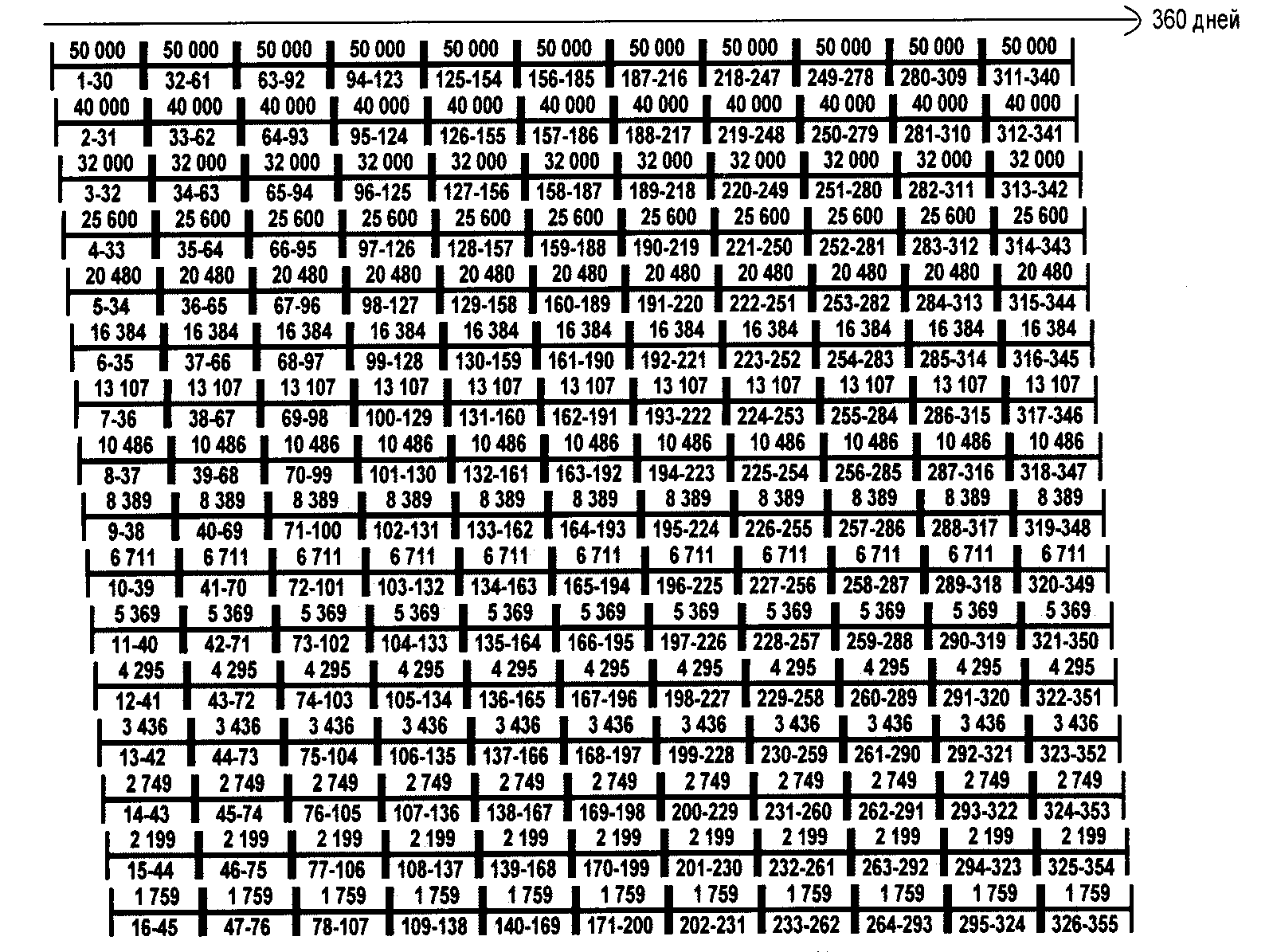

Аналогичная ситуация при факторинге. Осуществляется поставка на 50 000 руб. с отсрочкой в 30 дней, финансирование - 80% от суммы поставки. На сумму финансирования осуществляется поставка, которая также финансируется на 80% и т.д. Рисунок 6.

Рисунок 6.

Подсчитаем комиссию за факторинговое обслуживание (тарифы с НДС): ежедневная ставка на выплаченное финансирование 0,05664%; ставка комиссии за факторинговый сервис 2,95% от поставки

Расчет: (0,05664х0,8х30)% + 2,95% = 4,31% от поставки с учетом НДС, что соответствует 3,65% от поставки без НДС.

Теперь подсчитаем, сколько заработает поставщик, работая по факторингу.

Просуммируем лишь оплаченные поставки в течение года (для упрощения задачи не принимаются в расчет поставки еще неоплаченные или оплаченные частично).

Закупочная цена за год - 2 597 326 руб., комиссия с НДС – 123 139 руб.

Доход за минусом закупочной цены и комиссии – 136 593 руб. в год, годовой оборот – 2 857 058 руб.

Кроме того, 18 784 руб. к зачету по уплате НДС.

Помимо приведенных выше расчетов хотелось бы отметить, что факторинг является более гибким инструментом, чем кредит, т.к. при кредитовании жестко фиксированы сроки возврата денег. Факторинговое обслуживание подразумевает возможные задержки со стороны покупателей. Такого рода задержки не портят кредитную историю поставщика и не вынуждают его платить штрафы за несвоевременность погашения кредита.

Кроме того, в приведенном расчете цена при поставке по факту и цена при поставке с отсрочкой одинаковы, хотя на практике у подавляющего числа поставщиков они отличаются, и разница в цене часто выше факторинговой комиссии.

Следовательно, из проделанного расчета следует вывод о том что, факторинг вообще не корректно сравнивать с кредитом. Т.к. они не являются равнозначными понятиями и продуктами.

Табличное сравнение особенностей факторингового финансирования перед другими кредитными продуктами банка находится в приложении 1.

2.3 Направления развития и совершенствования факторинга в России

Основным направлением развития и совершенствования факторинга в России является:

Основой совершенствования деятельности факторинговых компаний является ликвидация противоречий в законодательстве, регулирующем факторинг.

Одна из проблем развития рынка факторинга в РФ - низкий уровень правового регулирования. Имеется ряд противоречий и в отношении лицензирования деятельности факторинговых компаний. В статье 825 Гражданского Кодекса РФ сказано, что в качестве финансового агента для заключения договора финансирования под уступку денежного требования могут выступать коммерческие организации и банки в том числе[10] . Однако, статья 13 Федерального закона № 395–1 ФЗ «О банках и банковской деятельности», в соответствии с которой лицензирование должно производиться для осуществления лишь банковских операций, освобождает от необходимости в получении лицензии для осуществления факторингового обслуживания, которое относится к банковским сделкам рынка. [11]

Следующим направление развития можно считать,необходимость создания единого органа, регулирующего факторинговую деятельность.

Создание единого органа регулирования факторинговой деятельности, как показывает европейский опыт развития рынка, целесообразно в случае наступления кризиса или же полного отсутствия регулирования. У российского рынка факторинга на сегодняшний момент есть два пути в отношении данной проблемы:

1) жесткие меры;

2) либеральные меры [12]

Первый путь предполагает создание общегосударственного регулятора в сфере предоставления факторинговых услуг с правом законодательной инициативы для осуществления контроля факторинговой маржи, минимальных требований к уставному капиталу факторинговой компании.

Второй путь заключается в создании саморегулируемой организации и поддержании права фактор-компаний на свободу деятельности. В этом случае развитие рынка пойдет по европейскому сценарию и регулятором станет саморегулируемая организация. В России уже функционирует организация, объединяющая участников российского рынка факторинга Ассоциация факторинговых компаний, однако она направлена не столько на регулирование факторинговой деятельности, сколько на ее развитие. Членство в данной организации способствует повышению конкурентоспособности фактор-фирмы, однако не исключает возможности нарушению рыночных условий предоставления услуг[13].Следовательно, факторинг нуждается во многих доработках со стороны законодательства, а также совершенствования и расширения продуктов факторинга, предлагать наиболее выгодные условия поставщикам и покупателям, а также повышать собственную ликвидность для возможности стать саморегулирующим органом.

Вывод к главе 2

Изучая практический аспект факторинга, его тенденции и проблемы, а также проведя сравнительную характеристику кредита и факторинга.Из проделанного расчета следует вывод о том что, факторинг вообще не корректно сравнивать с кредитом. они не являются равнозначными понятиями и продуктами вовсе.

Исследуя оборот факторинга с 2011 года по 2017 год можно сказать о колоссальном росте денежных средств(в 2011-882млрд.руб,в 2017-2,375трлн.руб).Разница между показателями огромная и составляет 1,492трлн.рублей,что говорит нам о существенном развитии факторинга в России. Колоссальный рост был вызван тем, что клиентская база составляет 5,4 тысячи компаний а, количество переданных ими дебиторов составляет 10,5 тысяч.

Также следует отметить о самой главной проблеме и самой главной точке совершенствования факторинга, низкий уровень правового регулирования.

ЗАКЛЮЧЕНИЕ

На основе проведенного в предыдущих главах исследования сущности, особенностей, как инструмента рынка, а также изучение факторинга с его практической части можно сделать следующие выводы.

Осуществлен всесторонний анализ экономической и правовой сущности факторинга. Определена роль и место факторинга в линейке современных банковских продуктов и выделены его функции и виды.

Выявлены проблемы и противоречия в нормативно-правовом регулировании факторинга.

Сформулированы преимущества факторинга, как эффективной формы финансирования оборотных средств предприятий перед другими формами краткосрочного финансирования.

Перспективы развития рынка факторинговых услуг связываются с отменой лицензирования факторинговой деятельности и решением существующих законодательных проблем.

Факторинг - это комплексный финансовый продукт, сочетающий несколько финансовых услуг, как с позиции клиентов, использующих его, так и с позиции факторинговых компаний, банков, предоставляющих данный вид услуг.

К основным видам факторинга относится:

Открытый, закрытый.

Международный, внутренний.

Регрессивный, безрегрессивный.

Полное обслуживание, обслуживание отдельных операций

Основными функциями факторинга являются:

·финансирование поставщика.

Под этой функцией понимается предоставление финансовых средств поставщику продукции сразу после ее отгрузки или в определенный договором факторинга день.

·административное управление дебиторской задолженностью.

Факторинг позволяет клиенту избавиться от рутинной работы, связанной с отслеживанием состояния дебиторской задолженности, напоминанием дебиторам о задержках платежей.

· оценка платежеспособности покупателей поставщика.

В странах с нестабильной экономикой факторинговые компании могут играть роль кредитных бюро и рейтинговых агентств, аккумулируя информацию о платежной дисциплине компаний.

· страхование рисков, связанных с поставкой товаров с отсрочкой платежа. Страхование рисков связано с поставкой товаров с отсрочкой платежа, в том числе с риском неполучения платежа от покупателя ,следовательно у продавца могут возникать проблемы с недостатком денежных средств для расплаты с его собственными поставщиками.

При использованием факторинга покупатель может:

- получить товарный кредит (продавец поставляет товар с отсрочкой платежа под гарантии в среднем до 3 месяцев);

- избежать риска получения некачественного товара;

- увеличить свои объемы закупок;

- улучшить свою конкурентоспособность, и ускорить оборачиваемость средств.

Также исследуя практический аспект факторинга удалось получить следующие данные ,что с 2011 года по 2017 год можно сказать о колоссальном росте денежных средств (в 2011-882млрд.руб,в 2017-2,375трлн.руб).Разница между показателями огромная и составляет 1,492трлн.рублей,что говорит нам о существенном развитии факторинга в России. Колоссальный рост был вызван тем, что клиентская база составляет 5,4 тысячи компаний а, количество переданных ими дебиторов составляет 10,5 тысяч.

В Российской Федерации перспективы факторинговых операций коммерческих банков следует оценивать как оптимистические. Об этом свидетельствуют, рост количества банков, рост оборота факторинга, а также рост клиентской базы и расширения продуктов факторинга.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.Колобанов, Д.Е. Факторинг как инструмент и продукт развития банковской деятельности: дис. ... канд. экон. наук: 08.00.10 / Колобанов Дмитрий Евгеньевич.—Ярославль, 2010.—183 с.

2. Леднев, М.В. Управление конкурентоспособностью факторинговой компании: дис. … канд. экон. наук: 08.00.05 / Леднев Михаил Владимирович.—М., 2009.—174 с.

3. Маханова, Т.А. Развитие рынка факторинговых услуг в Российской Федерации: дис. ... канд. экон. наук: 08.00.10 / Маханова Татьяна Алексеевна.— М., 2010.— 193 с.

4.Гражданский кодекс РФ, часть 2 (гл. 43, ст. 824 – 833);

5.Налоговый кодекс РФ (гл. 25, ст. 265, 269, 271);

6.Федеральный закон РФ «О банках и банковской деятельности».

5. Жуков Е.Ф., Эриашвили Н.Д. Банковское дело: учебник. - М.: Юнити-Дана, 2015. 336 с

6.Щербакова Ю. В., Марданян М. В. Рынок факторинга в России: проблемы и возможные пути их решения // Молодой ученый. — 2016. — №24. — С. 265-267

7.Баклаева, Н. М. Финансовый анализ (продвинутый уровень): Учебное пособие для студентов экономических вузов. — Пятигорск, РИА-КМВ, 2014. — 400 с. с.342

8. www.consultant.ru.- Справочная правовая система «Консультант Плюс».

9.www.banki.ru- Информационный портал Банки.Ру

10.www.asfact.ru-сайт Асоциации Факторинговых Компаний

11.www. raexpert.ru-Рейтинговое агенство Эксперт РА

Особенности факторингового финансирования перед другими кредитными продуктами банка

|

Условия предоставления денежных средств |

Договор факторинга |

Кредитный договор |

Договор овердрафта |

|

Целевой характер предоставления денежных средств |

Факторинговое финансирование не предусматривает целевого характера предоставления средств |

Кредит, как правило, предусматривает строго целевое использование выданных денежных средств |

Овердрафт не предусматривает целевого назначения использования полученных средств |

|

За счет кого происходит погашение денежных средств |

Факторинговое финансирование погашается из денег, поступающих от дебиторов клиента |

Кредит возвращается Банку заемщиком |

Овердрафт возвращается Банку заемщиком |

|

Период, на который предоставляются денежные средства |

Факторинговое финансирование выплачивается на срок фактической отсрочки платежа |

Кредит выдается на фиксированный срок, как правило, до 1 года |

При получении овердрафта устанавливаются жесткие сроки пользования траншем, как правило, не превышающие 30 дней |

|

Время предоставления денежных средств |

Факторинговое финансирование выплачивается в день поставки товара |

Кредит выплачивается в обусловленный кредитным договором день |

Срок действия договора по возобновляемой кредитной линии не может превышать 3-6 месяцев |

|

Обеспечение предоставления денежных средств |

Для факторингового финансирования обеспечением является уступленное денежное требование |

Кредит, как правило, выдается под залог и предусматривает обороты по р. счету, адекватные сумме займа |

Овердрафтом предусмотрено поддержание определенного оборота по р.счету. Обеспечение в виде залога не требуется |

Продолжение приложения 1

|

Обеспечение предоставления денежных средств |

Для факторингового финансирования обеспечением является уступленное денежное требование |

Кредит, как правило, выдается под залог и предусматривает обороты по расчетному счету, адекватные сумме займа |

Овердрафтом предусмотрено поддержание определенного оборота по расчетному счету. Обеспечение в виде залога не требуется |

|

Ограничения при предоставлении денежных средств |

Размер фактического финансирования не ограничен и может безгранично увеличиваться по мере роста объема продаж клиента |

Кредит выдается на заранее обусловленную сумму |

Лимит овердрафта устанавливается из расчета 15 - 30% от месячных кредитовых поступлений на расчетный счет |

|

Дата возврата денежных средств |

Факторинговое финансирование погашается в день фактической оплаты дебитором поставленного клиентом товара |

Кредит погашается в заранее обусловленный день |

Все кредитовые поступления автоматически списываются с расчетного счета в погашение овердрафта и процентов по нему |

|

Оформление предоставления денежных средств |

Факторинговое финансирование оформляется автоматически при предоставлении накладной и счета-фактуры |

Для получения кредита необходимо оформлять огромное количество документов. |

Для получения овердрафта необходимо оформлять большое количество документов. |

|

Дополнительные услуги |

Факторинг сопровождается сервисом, включает в себя: управление дебиторской задолженностью, покрытие рисков, связанных с поставками на условиях отсрочки платежа, консалтинг |

При кредитовании помимо предоставления средств клиенту и расчетно-кассового обслуживания Банк не оказывает заемщику дополнительных услуг |

При овердрафте помимо предоставления средств клиенту и расчетно-кассового обслуживания. Банк не оказывает заемщику каких-либо дополнительных услуг |

Преимущества и недостатки банковского и небанковского факторинга

|

Банк |

Специализированная факторинговая компания |

|||

|

Преимущества |

Недостатки |

Преимущества |

Недостатки |

|

|

Ресурсы |

Достаточно широкий доступ к ресурсам |

Предоставление ресурсов осуществляется после тщательной проверки клиента |

Ресурсы предоставляются клиентам, получившим отказ в банке |

Ограниченный допуск к ресурсам |

|

Риски |

Профессиональный анализ кредитных и юридических рисков |

Тщательная оценка рисков увеличивает срок рассмотрения заявки |

Фактор принимает на себя больше рисков, чем банк |

Более рискованный портфель сделок, что увеличивает риск банкротства фактора |

|

Оперативность |

Возможность оперативного контроля за движением средств |

Длительный срок рассмотрения заявки |

Более технологичный и мобильный бизнес, более высокая скорость принятия решений |

Отсутствие оперативного контроля за движением средств |

|

Инфраструктура, персонал |

Применение банковской инфраструктуры с целью обслуживания факторинговых операций: юридическая служба, безопасность, бухгалтерия и т. д. |

Возможен конфликт интересов: внутренняя конкуренция между факторинговым и кредитным подразделением |

Факторинг - профильный бизнес. Нет внутренней конкуренции, все подразделения работают на выполнение общей задачи |

Необходимость наличия в штате дополнительного персонала, оказывающего клиентам сопутствующие услуги, входящие в полный факторинг |

|

Услуги |

Помимо услуг факторинга клиенты могут пользоваться другими банковскими продуктами |

Ограниченный круг факторинговых услуг (как правило, только финансирование) |

Предоставление услуг, которые по своим характеристикам не удовлетворяют требованиям банков |

Отсутствие полного комплекса банковских услуг |

-

Колобанов, Д.Е. Факторинг как инструмент и продукт развития банковской деятельности: дис. ... канд. экон. наук: 08.00.10 / Колобанов Дмитрий Евгеньевич.—Ярославль, 2010.—183 с. С. 33 ↑

-

Леднев, М.В. Управление конкурентоспособностью факторинговой компании: дис. … канд. экон. наук: 08.00.05 / Леднев Михаил Владимирович.—М., 2009.—174 с. С. 12 ↑

-

Маханова, Т.А. Развитие рынка факторинговых услуг в Российской Федерации: дис. ... канд. экон. наук: 08.00.10 / Маханова Татьяна Алексеевна.— М., 2010.— 193 с. С. 26 ↑

-

Глава 43 Гражданского кодекса РФ. ↑

-

Жуков Е.Ф., Эриашвили Н.Д. Банковское дело: учебник. - М.: Юнити-Дана, 2015. 336 с

↑ -

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (принят ГД ФС РФ 22.12.1995) (ред. от 21.03.2005) (с изм. и доп., вступившими в силу с 01.01.2007) ↑

-

Гражданский кодекс РФ, часть 2 (гл. 43, ст. 824 – 833); ↑

-

Гражданский Кодекс Российской Федерации от 30.11.1994 № 51-ФЗ (действующая редакция от 05.05.2014).

↑ -

Федеральный закон от 02.12.1990 № 395–1 «О банках и банковской деятельности»(действующая редакция от 05.04.2016).. ↑

-

Гражданский Кодекс Российской Федерации от 30.11.1994 № 51-ФЗ (действующая редакция от 05.05.2014).

↑ -

Федеральный закон от 02.12.1990 № 395–1 «Обанкахи банковской деятельности»(действующая редакция от 05.04.2016).

↑ -

Баклаева, Н. М. Финансовый анализ (продвинутый уровень): Учебное пособие для студентов экономических вузов. — Пятигорск, РИА-КМВ, 2014. — 400 с. с.342

↑ -

Баклаева, Н. М. Финансовый менеджмент: Учебное пособие — Пятигорск, РИА-КМВ, 2016. — 260 с. с.122

↑

- Разработка и реализация подсистемы торговли конфигурации

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РЕКЛАМЫ В СЕТИ ИНТЕРНЕТ.

- Управление финансированием обновления основных средст

- Опыт реформирования естественных монополий в разных странах.

- Нотариус, его права и обязанности.

- Цели, задачи, информационная база анализа себестоимости продукции

- Основы управления человеческими ресурсами

- Реформа местного самоуправления в России: проблема адаптации зарубежного опыта (на примере муниципальной службы…)

- ТЕОРЕТИЧЕСКИЕ АДАПТАЦИИ ПЕРСОНАЛА НА ПРЕДПРИЯТИИ

- Теоретические основы исследования профессионального стресса в управленческой деятельности

- «Система психофизиологического профессионального отбора и диагностики профпригодности».

- ПОНЯТИЕ КОММУНИКАЦИЙ В ОРГАНИЗАЦИИ