Негосударственные пенсионные фонды (Обеспеченность пенсионного страхования и эффективность ее использования)

Содержание:

Введение

В настоящее время накопительная система в РФ развивается в рамках обязательного и добровольного пенсионного страхования.

Пенсионные средства (резервы), собранные на добровольной основе, составляют 1,0 трлн. руб., охватывают 6,3 млн. чел. и управляются негосударственными пенсионными фондами (НПФ). Общий объем пенсионных средств составляет, таким образом, 4,6 трлн. руб., что соответствует 6,3% ВВП России. В последнее время этот объем расти перестал (в обязательном формате с 2014 г. в силу моратория, в добровольном – с 2007 г. в связи с кризисом). Данный показатель значительно отстает от уровня западных стран, где объем пенсионных средств соизмерим с объемами национальных ВВП.

Однако тревогу вызывают, прежде всего, не количественные, а качественные показатели. Главным критерием эффективности является способность как минимум сохранить пенсионные средства граждан в реальном выражении. Между тем за время действия накопительного компонента доходность инвестирования средств пенсионных накоплений в среднем была ниже инфляции, т.е. произошло реальное обесценение пенсионных накоплений.

Пенсионная система России представляет собой совокупность юридических норм, специально созданных государственных, а также частных структур, призванных обеспечивать регулярность периодических выплат гражданам, достигшим пенсионного возраста.

Негосударственный пенсионный фонд (НПФ) – это некоммерческая организация, которая аккумулирует пенсионные накопления населения, обеспечивает их инвестирование, назначение и выплату накопительной части пенсии участникам фонда. Фонд дает гражданам возможность участия в негосударственной системе пенсионного обеспечения, что позволяет заблаговременно создавать себе достойную старость. Причины появления и развитие Появление таких организаций потребовала пенсионная реформа, проводимая с целью преодоления кризиса старой системы и улучшения уровня жизни пенсионеров. Гражданам предоставили возможность получать пенсию с разных источников (государственная составляющая и личные накопления, которыми должны были заняться негосударственные пенсионные фонды). Отзывы и публичные дискуссии вот уже 20 лет формируют общественное мнение на этот счет.

Объектом исследования являются система негосударственных пенсионных фондов в Российский Федерации.

Предметом исследования выступает процесс формирования и реформирования системы пенсионного обеспечения.

Цель работы заключается в исследовании негосударственных пенсионных фондов в Российский Федерации.

Эта общая цель достигается путем решения следующих задач:

- исследовать сущность, функции и классификация негосударственных пенсионных фондов;

- выявить преимущества и перспективы негосударственных пенсионных фондов в России

- проанализировать проблемы негосударственных пенсионных фондов в России;

- обозначить основные направления совершенствования деятельности негосударственных пенсионных фондов.

Методологическую основу исследования составляют диалектический, исторический, логический, сравнительно-правовой и другие методы.

Теоретическая и практическая ценность данной работы заключается в том, что при решении поставленных в исследовании задач будет сформирован системный взгляд на обозначенную проблему, а также будут предложены пути конкретного решения правовых проблем, что и определит значимость настоящего исследования.

Структурно работа состоит из введения, двух глав, заключения и списка использованной литературы.

1. ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1.1. Обеспеченность пенсионного страхования и эффективность ее использования

Пенсия по старости - один из главных видов пенсионного обеспечения, на выплату которого расходуется значительная часть средств ПФР. Данный вид социального обеспечения является основным или одним из основных источников средств существования лиц пожилого возраста, что обусловливает особую важность правового регулирования пенсионного обеспечения по старости. До недавнего времени в нраве социального обеспечения использовался термин «пенсии по возрасту», который был более корректен, поскольку Конституция РФ гарантирует социальное обеспечение «по возрасту», а не «по старости».

Пенсия по старости– это денежная помощь, которая назначается нетрудоспособным гражданам после достижения ими установленного законом возраста. На данный момент порядок их применения и расчета регулируется следующими нормативно-правовыми актами:

ФЗ «О страховых пенсиях»;

ФЗ «О государственном пенсионном обеспечении в Российской Федерации»;

ФЗ «О трудовых пенсиях в Российской Федерации».

Последний документ с начала 2015 года не применяется, за исключением некоторых норм, которые связаны с исчислением размера трудовых пенсий.

Пенсия по старости делится на три вида:

страховая;

государственная;

трудовая.

С учетом выделенных признаков можно дать следующее определение понятия пенсии по старости: это гарантированная государством ежемесячная пожизненная денежная выплата гражданам, соизмеримая с их прежним заработком, назначаемая по достижении пенсионного возраста и при наличии страхового стажа определенной продолжительности. Пенсия выплачивается вместо оплаты по труду или в дополнение к ней и является основным или одним из основных источников средств существования пенсионера.

Наиболее полно функции пенсии по старости были определены В. Ш. Шайхатдиновым. Пенсия по старости выполняет ряд функций, с помощью которых осуществляется ее воздействие на экономику, социальную сферу, политику, идеологию, демографическую сферу, поведение людей. Поскольку это воздействие является комплексным, выделение отдельных функций является в значительной степени уголовным [15].

Страховая пенсия является своего рода наследницей бывшей - трудовой. Теперь с 2015 года она станет основной. Есть три варианта ухода на должный отдых: по возрасту, инвалидности, потери кормильца. Когда мужчина достиг 60-летнего рубежа, женщина - 55, а стаж работы больше 6 лет, то такие персоны могут получать социальный платёж.Только все эти правила действительны на данный период, через 10 лет надо будет выработать 15 лет выслуги. Если такового стажа нет, то в возрасте: 65 - мужской половине, 60 - женской обращайтесь в ПФ.

Правовую основу регулирования отношений по предоставлению пенсий по старости составляют 2 федеральных закона [1]:

1) от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в РФ»

2) от 15.12.2001 № 166-ФЗ «О государственной пенсионном обеспечении в РФ»

В соответствии с двумя централизованными организационно-правовыми формами социального обеспечения пенсии по старости предоставляются в рамках:

1) обязательного пенсионного страхования (трудовые пенсии по старости)

2) государственного пенсионного обеспечения (государственные пенсии по старости).

В системе обязательного пенсионного страхования пенсии выплачиваются за счет страховых взносов.

Обязанность по уплате взносов, как правило, лежит на работодателе. Эти средства поступают в Пенсионный фонд РФ.

С 1 января 2015 года в России вводится новый порядок формирования и расчета страховой пенсии в системе обязательного пенсионного страхования.

Как и до введения в действие пенсионной реформы 2014 года устанавливаются следующие виды страховой пенсии:

- страховая пенсия по старости,

- страховая пенсия по инвалидности,

- страховая пенсия по случаю потери кормильца.

В наибольшей степени изменения порядка формирования и расчета страховой пенсии в системе обязательного пенсионного страхования коснулись страховой пенсии по старости.

Поэтому рассмотрение особенностей пенсионного страхования, связанных с пенсионной реформой 2014 года, начнем со страховой пенсии по старости.

Особенности страховой пенсии по инвалидности и страховой пенсии по случаю потери кормильца будут рассмотрены в следующих материалах.

Условия возникновения права на получение страховой пенсию по старости

Право на получение страховой пенсии по старости в соответствии с пенсионной реформой 2014 года зависит о трех факторов:

- достижения общеустановленного для выхода на пенсию возраста;

- наличия минимально требуемого страхового стажа и

- наличия минимальной суммы индивидуальных пенсионных коэффициентов (баллов).

Условие возникновения права на получение страховой трудовой пенсию по старости № 1:

- достижение общеустановленного для выхода на пенсию возраста.

Возраст выхода на страховую пенсию по старости формально не изменился: 60 - лет – для мужчин, 55 лет – для женщин.

Отдельные категории граждан, как и раньше, могут выйти на пенсию раньше. Списки производств, должностей и показателей, которые дают право на пенсию по старости на льготных условиях, утверждаются Правительством Российской Федерации и могут корректироваться.

Условие возникновения права на получение страховой пенсию по старости № 2:

- наличие минимально требуемого страхового стажа.

Минимальный требуемый для получения права на страховую пенсию по старости в 2015 году должен составлять не меньше 6 лет, а затем он будет поэтапно увеличиваться по одному году в год - с 6 лет в 2015 году до 15 лет в 2024 году.

Те граждане, у кого страховой стаж будет меньше необходимого для возникновения права на получение страховой пенсию по старости, имеют право обратиться в Пенсионный фонд РФ за социальной пенсией (женщины – в 60 лет, мужчины – в 65 лет, то есть на 5 лет позже, чем до Пенсионной реформы 2014 года).

По новой пенсионной формуле те граждане, которые приобрели право на страховую трудовую пенсию по старости и не обратились за назначением страховой пенсии либо отказались от ее получения, получат страховую пенсию по старости в повышенном размере.

Условие возникновения права на получение страховой пенсию по старости № 3:

- наличие минимальной суммы индивидуальных пенсионных коэффициентов (баллов).

Минимальная сумма индивидуальных пенсионных коэффициентов (баллов) с 1 января 2015 года установлена в размере 6,6 с последующим ежегодным увеличением до достижения 30 в 2025 году.

Индивидуальные пенсионные коэффициенты (баллы) будут начисляться за каждый календарный год трудовой деятельности гражданина.

Чем выше зарплата, тем выше и значение годового пенсионного коэффициента (балла). Максимальное годовое значение индивидуального пенсионного коэффициента (балла) учитывается в размере:

10 для граждан, которые не формируют пенсионные накопления, и

6,25 для тех, кто доверяет накопительной системе и направляет 6% страховых взносов на финансирование накопительной пенсии.

Таким образом, согласно списку, утвержденного законодательством, работающие граждане по отдельным специальностям с опасными условиями имеют право на досрочное оформление пособия. Оформление сотрудников этой группы должно быть произведено в строгом соответствии с законом, а записи в трудовых книжках, должны полностью соответствовать, перечню профессий.

Размер страхового пособия зависит от стажа, накопленных балов и общей выплаты.

Расчет производится по формуле.

В 2015 году стоимость бала составляет семьдесят один рубль 41 копейку, а обязательная выплата четыре тысячи триста восемьдесят три рубля 59 копеек. Этот показатель изменяется ежегодно, относительно значения инфляции.

Виды страхового денежного содержания [3]:

В связи с достижением возраста.

По утере кормильца.

По инвалидности.

По определению ПФ РФ, достижение пенсионного возраста означает наступление старости: в 55 лет для женщин, в 60 для мужчин.

К этому возрасту каждый гражданин должен иметь за спиной большой стаж работы и индивидуальный пенсионный коэффициент, выраженный в накопленных баллах. При выполнении этих условий есть надежда на то, что размер пенсии не вызовет слёз.

Пополнение страховой части происходит в период трудовой деятельности, она складывается из параметров, которые отражены в формуле её расчёта:

СП = ИПК x ПК

СП – страховая пенсия; ИПК – индивидуальный пенсионный коэффициент. Данная величина постоянно увеличивается. На 1 января текущего года она составляет 74, 2 рубля.

ПК – персональный коэффициент. Его величина установлена правительством, постоянно меняется, информацию о нём можно получить в ПФ.

Эта формула действительна при исчислении пенсии для пенсионеров, ушедших на заслуженный отдых по возрасту. Для инвалидов и потерявших кормильца формула будет той же с разницей в значениях ПК и ИПК.

Новшества пенсионной реформы о накоплениях заключаются в формировании нескольких составляющих именно страховой части:

1. СТАЖ

Говоря о накопленном стаже работы, необходимо отталкиваться от даты вступления новых правил расчёта в силу: 1 января 2016 г. Если к этому моменту минимальный стаж трудовой деятельности составляет 6 лет, то можно говорить о формировании страховой части.

В последующие годы предполагается повышение минимальных требований к ней (Таблица 1).

Страховой стаж – это всё время трудовой деятельности гражданина. за которую работодателями производились отчисления в ПФ.

Таблица 1.

Требования к пенсии

|

Год выхода на пенсию |

Минимальный страховой стаж (в годах) |

|---|---|

|

2015 |

6 |

|

2016 |

7 |

|

2017 |

8 |

|

2018 |

9 |

|

2019 |

10 |

|

2020 |

11 |

|

2021 |

12 |

|

2022 |

13 |

|

2023 |

14 |

|

2024 и далее |

15 |

В страховой стаж включены и другие периоды:

Временная нетрудоспособность по больничному листу.

Уход за маленькими детьми до полутора лет, в общей сложности не больше 6 лет.

Срочная служба в армии, МВД, противопожарной службе, таможне, прокуратуре и др.

Уход за нетрудоспособным инвалидом 1 группы или престарелым человеком от 80 лет.

Проживание за рубежом в связи с дипломатической или представительской деятельностью (до 5 лет).

Официальное пребывание в статусе безработного, общественная деятельность.

Необоснованное содержание под стражей и отбывание наказания с последующей реабилитацией.

Проживание военнослужащих в гарнизонах, где нет возможности трудоустройства (до 5 лет).

Любой период из перечня будет обоснованно включен в страховую часть при предоставлении соответствующих подтверждающих документов. Также этим периодам должна предшествовать или следовать за ними иная трудовая деятельность.

2. ИПК

Индивидуальный коэффициент предусмотрен для применения в минимальном размере к началу периода расчёта страховых пенсий по новым правилам. В дальнейшем ожидается его планомерное повышение.

Установленный правительством ИПК не взят с потолка, он получен на основании экономических расчётов, индексируется с учётом инфляции.

Таблица 2

Индивидуальный коэффициент

|

Год выхода на пенсию |

Минимальный коэффициент |

|---|---|

|

2015 |

6.6 |

|

2016 |

9 |

|

2017 |

11.4 |

|

2018 |

13.8 |

|

2019 |

16.2 |

|

2020 |

18.6 |

|

2021 |

21 |

Для того чтобы вычислить собственный ИПК, достаточно количество накопленных баллов умножить на действующий минимальный коэффициент.

Формула для расчета количества накопленных баллов выглядит так:

ПК = СЧ/С

СЧ – все взносы, которые уплачены работодателем в ПФ за исследуемый период.

С – стоимость 1 балла по последним данным ПФ.

По закону к страховой пенсии начисляется фиксированная сумма доплаты, которая устанавливается при расчёте. Её размер постоянно индексируется, сегодня он составляет 4383,6 рублей в месяц. На неё имеют право пенсионеры по возрасту и инвалиды (исключая инвалидов 3 группы).

В законе предусмотрена повышенная фиксированная добавка к страховой пенсии по старости. Она составляет 100% утверждённой правительством суммы и предназначена гражданам:

В возрасте 80 лет.

Инвалидам I группы.

Со стажем работы от 15 лет на Крайнем Севере.

Имеющим на попечении нетрудоспособных иждивенцев.

Военные пенсионеры также не получают фиксированную часть. Их пенсионное пособие назначается Министерством обороны либо другими силовыми структурами. После выхода на пенсию по возрасту многие военные, будучи в здравии, трудоустраиваются на гражданские предприятия.

Бывшие военные, работая в гражданских структурах, имеют возможность заработать вторую пенсию. Для этого им необходимо зарегистрироваться в ПФ, получить СНИЛС.

Накопление средств страховой части начнётся сразу, как только работодатель начнёт перечислять за работающего пенсионные взносы. При расчёте второй пенсии данные, связанные со службой в армии, не учитываются.

1.2. Сущность и функции состояния негосударственных пенсионных фондов

Помимо фондов обязательного страхования, гражданин страны имеет возможность обратиться в негосударственные фонды пенсионного страхования. Данные учреждения представляют собой некоммерческие организации, предоставляющие услуги по социальному обеспечению лиц, главной задачей которых является пенсионная выплата.

Негосударственное пенсионное обеспечение – это дополнительное обеспечение человека пенсией. Для того, чтобы им воспользоваться, необходимо подписать договор с определённым пенсионным негосударственным учреждением. Особенность негосударственного пенсионного страхования состоит в том, что человек, в отличие от обязательного страхования, может обратиться в такой фонд добровольно.

Кроме этого, заключив договор, участник системы страхования получает возможность иметь пенсионное обеспечение, даже не имея трудового стажа. В связи с этим, самостоятельно подписать такой договор может любой совершеннолетний желающий [6]].

Что собой представляет процесс страхования?

Негосударственное пенсионное страхование даёт возможность значительно увеличить пенсию вне зависимости от трудового стажа человека. Данный процесс подразумевает добровольные вклады в негосударственные учреждения, которые имеют такую же суть, как и инвестирование. Инвестиционный доход, в свою очередь, будет расти с каждый годом, увеличивая пенсионное обеспечение. Каждый негосударственный пенсионный фонд даёт возможность его участнику просмотреть любую финансовую операцию и узнать о состоянии денежных вкладов.

Таким образом, человек, вышедший на пенсию, будет получать выплаты как от негосударственного пенсионного фонда (естественно, только в том случае, когда человек является его участником), так и по договору государственного обязательного трудового страхования.

Индивидуальный план негосударственного пенсионного обеспечения

В связи с тем, что каждый человек имеет индивидуальные особенности характера, различный доход и пенсионный возраст, понимание независимого существования на пенсии у всех людей может значительно отличаться. Именно поэтому, негосударственные пенсионные фонды являются выгодными тем, что предлагают своим клиентам один из многих пенсионных планов, который наиболее подходит определённому человеку. В отличие от государственных фондов, негосударственные учреждения предоставляют индивидуальный подход к каждому своему клиенту.

Негосударственное пенсионное обеспечение, а именно объём выплат, формируется в связи со следующими факторами:

выбор пенсионного плана;

размеры каждого взноса;

периодичность взносов.

Помимо всего прочего, участник данной системы имеет возможность осуществлять выплаты не только в свою пользу, но и в пользу своего ребёнка либо другого близкого человека.

Полученный такими фондами доход распределяется на пенсионные выплаты строго между вкладчиками и участниками определённого фонда. Деятельность негосударственных учреждений направлена только на получение максимального дохода с помощью инвестиций. В связи с этим негосударственные фонды заинтересованы в привлечении клиентов. Именно в этом и заключается одно из его основных отличий от обязательных государственных фондов.

При выходе на пенсию каждый участник системы в обязательном порядке получает пенсию, объём которой рассчитывается в зависимости от накопленной суммы [8].

Тема о негосударственных пенсионных фондах наиболее актуальна в настоящее время. Кто-то уже задумался о пенсионном обеспечении, а кому-то ещё предстоит сделать свой выбор. Но, к сожалению, большое количество людей не имеют до сих пор точного представления о негосударственных пенсионных фондах и даже не слышали об услугах, которые они предлагают. А ведь негосударственные пенсионные фонды представляют собой необходимый инструмент финансового рынка в Российской Федерации, который обеспечивает людей дополнительной пенсией. Разберёмся, что же они из себя представляют.

Негосударственный пенсионный фонд (НПФ) представляет собой особую организационно-правовую форму некоммерческой организации социального обеспечения, исключительным видом деятельности которой является негосударственное пенсионное обеспечение участников фонда на основании договоров о негосударственном пенсионном обеспечении.

Иными словами, негосударственный пенсионный фонд – это некоммерческая организация, которая накапливает денежные средства и использует их для выплат пособий и пенсий своим участникам.

Негосударственное пенсионное страхование начало своё развитие в России ещё с 1917 года, когда появились первые пенсионные кассы. Потом НПФ прекращает своё развитие вследствие создания Советского государства, которое не предусматривало существование негосударственных структур, включая пенсионное страхование.

Продолжение заложения основ негосударственного пенсионного страхования можно отнести к 1988 году, когда было введено дополнительное добровольное пенсионное обеспечение. Но в 1992 году пенсионные накопления были возвращены гражданам, поскольку государство оказалось не в силах исполнить свои обязательства.

Самый первый НПФ был создан ещё в 1990 году и назывался Негосударственный пенсионный фонд работников науки. Второй – это Российский страховой пенсионный фонд, возникший в форме смешанного товарищества, в добавление, обладал филиалами во многих территориях Российской Федерации.

Первый документ, подтверждавший деятельность НПФ, стал Указ Президента РФ от 16 сентября 1992 года № 1077 «О негосударственных пенсионных фондах».

Своё дальнейшее развитие негосударственные пенсионные фонды получили с принятием в 1998 году Федерального закона № 75 – ФЗ «О негосударственных пенсионных фондах», который предвидел все главные аспекты деятельности НПФ и контролировал отношения, возникшие по причине негосударственного пенсионного страхования между страховщиком и страхователем. Этот закон стал основой, началом деятельности НПФ.

Следующим шагом развития негосударственного пенсионного фонда стало принятие Федерального закона № 111 – ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации». В статье 31 п. 2 данного Закона говорится, что каждый имеет право «отказаться от формирования накопительной части трудовой пенсии через Пенсионный фонд Российской Федерации и выбрать негосударственный пенсионный фонд в соответствии с законодательством Российской Федерации об обязательном пенсионном страховании».

Впоследствии, были внесены 7 изменений в базис негосударственного пенсионного страхования – в Федеральный закон № 75 – ФЗ. Все эти изменения способствовали и способствуют дальнейшему развитию негосударственных пенсионных фондов.

Таким образом, в целях повышения благосостояния граждан пожилого возраста как раз и были созданы негосударственные пенсионные фонды (НПФ). Конечно же, они появились не вчера, и многие из нас знают о существовании таковых. Одно время даже развернулась масштабная рекламная акция, целью которой было привлечь как можно больше инвестиций в вышеуказанные структуры. К пенсионерам стали стучаться в дверь люди и предлагать им стать участником новой программы. Вот тогда-то и встал вопрос: «Стоит ли переходить в негосударственный пенсионный фонд?» Чтобы разобраться, сначала определимся с тем, что представляет собой данное юридическое лицо.

Как известно, на каждого человека заводится накопительный пенсионный счет. Мы трудимся, получаем за это вознаграждение, часть которого поступает в ПФ, который распределяет материальный актив, опять же, частично аккумулируя его на накопительную часть пенсии. Так человек собственными силами обеспечивает себе старость. НПФ представляет собой легальную структуру, которая контролируется самым тщательным образом со стороны государства. При этом все вклады, которые в нее попадают, застрахованы. Поэтому если случится вдруг так, что НПФ исчезнут с рынка, их денежные активы автоматически перейдут на депозиты государственного Пенсионного фонда. Однако следует принимать во внимание следующее: НПФ осуществляет грамотное инвестирование средств вкладчиков в ценные бумаги, государственные корпорации, банковские депозиты, счета в кредитных учреждениях и прочее. Естественно, гражданин становится богаче в результате таких вложений.

Рассматривая вопрос о том, стоит ли переходить в негосударственный пенсионный фонд, важно понимать следующее: размер социальной выплаты для людей, которые в будущем уйдут на заслуженный отдых, состоит из трех частей. Базовая (6%) - формирует пособия граждан пожилого возраста (мужчины после 60 лет и женщины после 55 лет). Страховая (14%) – аккумулируется на лицевом счете работника, но со временем она «съедается» инфляцией. Накопительная (2%) – направлена на обеспечение качественной материальной основы будущего пенсионера. Именно последняя из вышеперечисленных частей социальной выплаты имеет главное значение. Естественно, ставки в 2% явно недостаточно для того, чтобы человек в материальном отношении уверенно себя чувствовал, когда он отправится на заслуженный отдых. Что же касается НПФ, то в нем ставка базовой части составляет не 2%, а 6%. Конечно же, данная деталь проясняет вопрос о том, стоит ли переходить в негосударственный пенсионный фонд. И все же при его решении существуют как за, так и против.

Часть экспертов, когда их спрашивают: «Стоит ли переходить в НПФ?», уверенно заявляют: «Во-первых, ежемесячный размер выплат будут составлять не только взносы физических лиц, но и доходная часть, которую формируют активы, полученные посредством инвестирования денежной массы. Однако, решая вопрос о том, стоит ли переходить в НПФ и какие выгоды можно получить из этого, важно учитывать следующее: в договоре в редких случаях фиксируется величина прибыли, так как предугадать, по какому сценарию будет развиваться экономика на мировом рынке, и каковы будут итоги игры на бирже, очень сложно. Важным плюсом рассматриваемой программы обеспечения старости является и то, что она предусматривает сохранность инвестированных активов: если какие-то проекты окажутся убыточными, то денег на счетах клиентов от этого не убавится, поскольку структура компенсирует ущерб из собственного резерва.

Возможно, уверенности вам придаст тот факт, что если случится какое-нибудь изменение финансового рынка, то структура не оставит этого без внимания и скорректирует инвестиционный план на год, учитывая наметившиеся тенденции. Минусы Однако существует также доля экспертов, которые на вопрос: «Нужно ли переходить в негосударственный пенсионный фонд?», не раздумывая, отвечают отрицательно. Почему? Во-первых, в случае, если финансовый год окажется неблагоприятным, то ни о какой стабильности дохода не может идти и речи. Во-вторых, если вышеуказанная структура по каким-либо причинам лишится лицензии, то прерогатива по переводу денежных средств в другой НПФ и финансирование данной процедуры ложится на плечи вкладчика. Да, эти минусы нельзя назвать существенными, и все же они доставляют определенный дискомфорт, но плюсов все равно больше.

Конечно же, проблему, нужно ли переходить в негосударственный пенсионный фонд, каждый должен решать в индивидуальном порядке. Особенности процедуры Для многих остается неясным вопрос: «Переход из ПФР в НПФ – это право или обязанность?»

Естественно, никто никого не может принуждать к данной процедуре, поскольку она носит добровольный характер. Причем написать соответствующее заявление о переходе в негосударственную структуру можно в любое время года, делается это один раз в 12 месяцев. В документе следует в обязательном порядке указать то юридическое лицо, где будет аккумулироваться накопительная часть пенсии.

Таким образом, негосударственным пенсионным фондом (НПФ) называется некоммерческая организация, основной целью которой является осуществление деятельности по распоряжению накопительной частью пенсий клиентов. Часть страховых взносов, уплачиваемых работодателем, учитывается на специальном лицевом счете гражданина.

Схема работы негосударственного пенсионного фонда утверждена законодательно, а потому отступлений от нее не предусмотрено:

Плательщиком взносов на обязательное пенсионное обеспечение является сам клиент НПФ или его работодатель, который производит регулярно нужные отчисления в фонд;

Собранные пенсионные резервы инвестируются в определенные активы с высокой степенью надежности и низким уровнем риска;

При наступлении пенсионного возраста (не ранее) клиенту ежемесячно выплачиваются причитающиеся суммы с учетом не только накопленных взносов, но и прибыли от инвестирования в дополнении к размеру социальной пенсии.

Доходность НПФ в несколько раз превышает ту индексацию накоплений, которую предлагает Пенсионный фонд РФ. За свою работу НПФ получает комиссионные – не более 15% от полученного дохода. Они гибче в выборе направлений инвестирования и потому имеют возможность предлагать больший процент регулярного прироста пенсионных накоплений.

Заметим, однако, что сейчас в стране работает более сотни НПФ, а потому вопрос правильного выбора фонда, который по сути означает доверие ему своего будущего, отнюдь не праздный.

Деятельность «частников» на пенсионном рынке строго контролируется проверяющими органами – ПФР, службой ЦБ РФ по финансовому рынку, Счетной Палатой, Налоговой службой и независимыми аудиторами.

Некоммерческие организации, занимающиеся данной деятельностью, обязаны открывать свою отчетность. Эксперты составляют рейтинги успешности и надежности негосударственных пенсионных фондов по различным показателям [10]:

Выбору направлений инвестирования и объему отдельных видов вложений – вложения с фиксированной доходностью или в ценные бумаги (акции и векселя);

По размеру уставного капитала – самые состоятельные НПФ определяются по стоимости имущества, им принадлежащего и составляющего уставный капитал;

По количеству действующих пенсионеров и размеру ежемесячных пенсионных выплат;

По количеству клиентов-участников системы накопления;

По доходности и стабильности инвестиционных операций;

По объему аккумулированных пенсионных резервов, который и определяет величину и значимость НПФ.

Основателями крупнейших НПФ страны являются ведущие предприятия нефте- и газодобывающей отраслей, банковского сектора и ж/д транспорта. В первую очередь они ориентированы на защиту интересов своих сотрудников, однако также занимаются привлечением клиентов и со стороны.

Для того, чтобы перевести накопительную часть своей пенсии в приглянувшийся НПФ, достаточно обратиться к его представителю – лично или дистанционно и заключить договор. С 1 января следующего года вы станете клиентом выбранного фонда.

Сегодня в России наблюдается тенденция к укрупнению негосударственных пенсионных фондов, которая напрямую связана с требованиями законодательства – без достаточного уставного капитала, стоимости активов и объема резервов невозможно задержаться на этом рынке. У компании должно быть достаточно средств для обеспечения пенсионными выплатами всех своих клиентов в любой момент времени, да и рисковать сверх меры ей непозволительно.

Одна из главных проблем в работе НПФ – это выбор инструментов инвестирования. Чаще всего предпочтение отдается краткосрочным вложениям, с периодом погашения не более года. Вызвано это вовсе не неспособностью НПФ использовать долгосрочные финансовые инструменты, а нестабильной обстановкой в стране и мире. Прогнозы сегодня - дело неблагодарное, а делать ставку на «длинные» деньги НПФ не может себе позволить из-за повышенной ответственности за средства клиентов.

Нередко в краткосрочной перспективе вместо прибыли НПФ получают и убыток. Отрицательная доходность – один из тревожных звоночков о высоких шансах конкретного фонда покинуть рынок. В таких ситуациях клиенты просто возвращаются в Пенсионный фонд и могут снова выбрать другого «частника».

2. АНАЛИТИЧЕСКАЯ ЧАСТЬ

2.1. Анализ современной Пенсионной политики в РФ

Пенсионный фонд РФ представляет собой фонд, являющийся финансово-кредитной организацией, созданной для реализации функций управления на уровне государства финансовыми ресурсами для пенсионного обеспечения граждан России [1].

Пенсионный фонд РФ является государственным социальным внебюджетным фондом, он и его денежные ресурсы находятся в государственной собственности Российской Федерации, при этом данные денежные средства не входят в состав других фондов и в состав бюджетов, не могут использоваться на другие цели и не могут быть изъяты из него [2]. Материал и методика исследования. Доходы Пенсионного фонда Российской Федерации формируются в основном за счет страховых взносов, плательщиками которых являются страхователи (организации, индивидуальные предприниматели и физические лица) [3]. Проанализировав динамику доходов и расходов Пенсионного фонда Российской Федерации, а также сопоставив уровень их сбалансированности, можно выявить ряд тенденций модернизации пенсионной системы России в контексте устойчивого развития социальной сферы государства.

Общие доходы бюджета Пенсионного фонда Российской Федерации за 2017 г. увеличились по сравнению с 2015 г. и составили 8260,1 млрд. руб. Абсолютное изменение дохода бюджета ПФР с 2015 г. по 2017 г. составило 1133,5 млрд. руб., при этом темп прироста общей доходности бюджета составил 15,91 %. За счёт страховых взносов формируется больше половины доходов бюджета Пенсионного фонда России. Так за 2015 г. страховые взносы составили 54,43 % от всех доходов бюджета, за 2016 г. – 54,35%, за 2017 г. – 54,25%.

Несмотря на то, что абсолютное изменение страховых взносов является положительным числом и равняется 602,2 млрд. руб., что говорит о том, что количество страховых взносов возросло с 2015 г. по 2017 г., при этом удельный вес страховых взносов на обязательное социальное страхование в общем доходе ПФР сократился на 0,18 %. Количество межбюджетных трансфертов, то есть поступлений из федерального бюджета, с 2015 г. по 2017 г.

Таблица 3

Основные характеристики бюджета Пенсионного фонда Российской Федерации в 2018 – 2021,млрд рублей

Абсолютное изменение составило 588,4 млрд. руб. Межбюджетные трансферты составляют 43,3 – 44,5 % от общей доходности бюджета Пенсионного фонда, темп прироста составил 19,1 %. Оставшуюся часть доходов бюджета (1,23 – 2,23 %) составляют другие виды доходов, к числу которых относятся межбюджетные трансферты из бюджетов субъектов Российской Федерации и другие безвозмездные поступления, а также налоговые и неналоговые поступления, к которым могут относиться доходы от эксплуатации имущества, находящиеся в государственной и муниципальной собственности, доходы от размещения средств Пенсионного фонда Российской Федерации, сформированных за счёт сумм страховых взносов на накопительную часть трудовой пенсии, доходы от инвестирования средств пенсионных накоплений, доходы от сдачи в аренду имущества, находящегося в оперативном управлении ПФР, и другие виды доходов. Количество данных видов доходов в период с 2015 г. по 2017 г. уменьшилось и их абсолютное изменение в данный период составило -57,1 млрд. руб., а темп прироста соответственно -35,87 %. Расходы Пенсионного фонда РФ, как и других государственных внебюджетных фондов, направлены на достижение целей, в строгом соответствии с бюджетами фондов [7].

Расходы на пенсионное обеспечение граждан с каждым годом будут увеличиваться, их абсолютное изменение с 2018 г. по 2020 г. может составить примерно 517,7 млрд. руб., а его изменение в относительном выражении может составить около 1,5 %. Расходы на социальное обеспечение также будут увеличиваться, хотя и не в таких же больших размерах.

Их абсолютное изменение за три года составит около 31 млрд. руб. А вот расходы на общегосударственные вопросы будут снижаться, и это уменьшение составит 0,07 %.

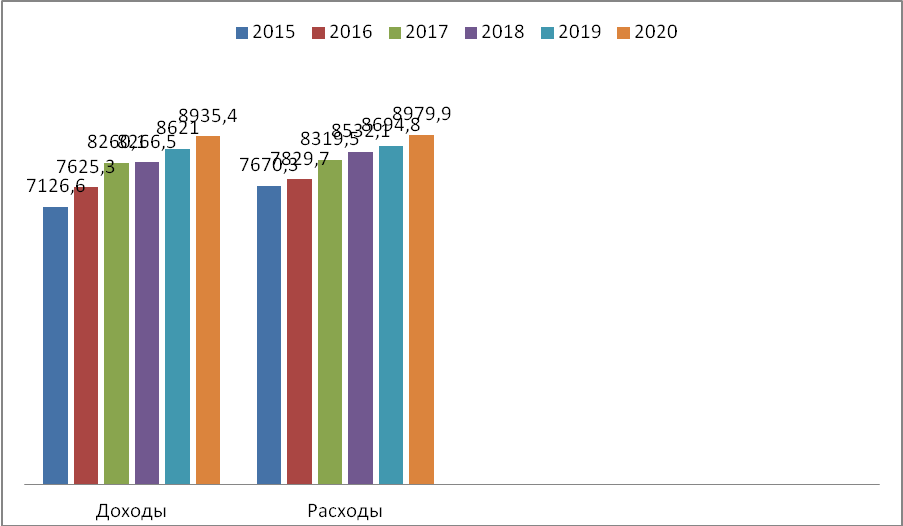

Рисунок 1 - Фактические и плановые доходы и расходы бюджета ПФР

При наглядном рассмотрении доходов и расходов бюджета ПФ РФ за 2015 – 2020 гг., можно сделать вывод, что в данный период времени каждый год в бюджете Пенсионного фонда образуется дефицит денежных средств, так как расходы бюджета превосходят его доходы.

Можно сделать вывод о том, что с 2018 г. по 2020 г. планируется уменьшение дефицита бюджета Пенсионного фонда Российской Федерации примерно на 221,1 млрд. руб. Данное уменьшение может быть достигнуто за счёт увеличения остатков денежных средств резерва ПФР, средств пенсионных накоплений, за счёт курсовой разницы по средствам бюджета ПФ РФ, за счёт увеличения остатков средств пенсионных накоплений бюджета, временно размещённых в депозиты, за счёт сумм дополнительных страховых взносов, за счёт увеличения прочих финансовых активов в собственности ПФР и другое.

С помощью прогнозных показателей доходов, расходов и дефицита бюджета Пенсионный фонд Российской Федерации должен определять основные направления совершенствования пенсионной системы. Модернизация пенсионной системы и перспективы её реформирования на современном этапе затруднительны тем, что цель пенсионного обеспечения всё больше сводится к функции пособия, защищающего население от бедности, а не обеспечивающего ему надлежащего уровня жизни, сопоставимого с величиной получаемых средних доходов.

В современных условиях развития финансово-кредитной системы России негативное влияние на развитие пенсионной системы оказывает разбалансированность числа плательщиков страховых взносов и пенсионеров [9-11]. На основании данных, представленных в таблице, можно сделать вывод о том, что количество пенсионеров во много раз превосходит количество страхователей. При этом наблюдается тенденция увеличения количества пенсионеров при снижении количества страхователей в системе обязательного пенсионного страхования. В своей статье «Россия-2024: Стратегия социально-экономического развития» Д.А. Медведев говорит о том, что существует три пути решения данной проблемы:

1) повышение уровня тарифов отчислений в пенсионную систему, но это может привести к тому, что люди снова будут получать зарплату «в конвертах», а повышение налоговой нагрузки работодателей может привести к падению деловой активности;

2) снижение реального уровня пенсий, что неприемлемо;

3) постепенное увеличение порога пенсионного возраста [12].

В.В. Путин подписал Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсии», который вступит в силу с 1 января 2019 г. Согласно данному закону предусматривается поэтапное повышение пенсионного возраста на 5 лет – до 65 лет для мужчин и 60 лет для женщин. При этом предусматривается досрочный выход на пенсию для многодетных матерей, а также для мужчин и женщин, стаж которых достигнет 42 года и 37 лет соответственно.

На основании данных можно заключить, что, начиная с 2019 года начнется поэтапное повышение периода трудоспособности населения, который ежегодно будет увеличиваться на один год. Такое увеличение будет производиться до тех пор, пока не будут достигнуты новые значения пенсионного возраста – 60 для женщин, 65 – для мужчин. При этом данные изменения никак не повлияют на тех, кто уже на пенсии. Выводы. Данная пенсионная реформа должна поспособствовать решению проблемы пенсионной системы Российской Федерации, а именно снижению дефицита бюджета ПФР.

В долгосрочной перспективе пенсионная система должна быть нацелена на оптимизацию и рационализацию норм и условий пенсионного обеспечения, увеличение взаимодействия ПФ РФ с субъектами Российской Федерации, формирование пенсионной культуры у молодого поколения, выведение из «тени» заработной платы и увеличение эффективности администрирования страховых взносов, что в дальнейшем может привести к приросту объёма страховых взносов и стабильности страховых выплат. Таким образом модернизации пенсионной системы России спровоцирована объективными обстоятельствами сформированной социально-экономической системы и является необходимым мероприятием в контексте устойчивого развития социальной сферы государства.

2.2. Негосударственные пенсионные фонды в Российской Федерации

Современное развитие социально-экономической сферы общества обуславливает и соответствующий уровень организации пенсионной политики государства. Пенсионное обеспечение выступает одним из основных механизмов социального государства для осуществления социальных прав и интересов граждан. Для успешной реализации деятельности по урегулированию вопросов, связанных с пенсионным обеспечением, в России функционируют негосударственные пенсионные фонды.

Следует согласиться с мнением Н. И. Сапожниковой, считающей пенсионное обеспечение важнейшей социальной гарантией для устоновления стабильности в развитии общества, так как напрямую с пенсионным обеспечением связана треть населения Российской Федерации, а косвенно оно касается практически всех [1]. Негосударственные пенсионные фонды призваны реализовать несколько основополагающих функций: страховую, сберегательную, инвестиционную и социальную. По мнению Е. Е. Мачульской, указанные функции выделяют в качестве фундаментальных как в теории, так и в практике ввиду особого положения граждан, достигших пенсионного возраста, ведь государство обязано возместить материальные выплаты, предоставляемые пенсионерам [2].

Данные функции являются вспомогательным инструментом функционирования социального государства, мероприятия которого направлены на повышение уровня жизни граждан пенсионной возрастной категории. Если рассмотреть пенсионную систему изнутри, то можно заметить, что помимо негосударственных пенсионных фондов в России действуют Пенсионный фонд РФ, Внешэкономбанк, частные компании, а также непосредственный институт пенсионного страхования (обязательное и добровольное). Граждане могут свободно распоряжаться своими накоплениями. При обращении в негосударственные пенсионные фонды инвестирование, назначение и выплату средств будет реализовать выбранный лицом негосударственный пенсионный фонд. При этом такой фонд не наделен правом самостоятельного инвестирования денежных средств пенсионных накоплений граждан, для этого необходимо заключение гражданского договора доверительного управления с частными управляющими компаниями. Считаем важным выделить основные направления передачи пенсионных накоплений негосударственными пенсионными фондами в соответствии со ст. 36.12. ФЗ «О негосударственных пенсионных фондах»:

1) лицо может не осуществить выбора, в этом случае его накопления не формируются, а страховые взносы направляются на финансирование страховой пенсии;

2) лицо имеет право передать управление пенсионными накоплениями Пенсионному фонду России посредством выбора инвестиционного курса Внешэкономбанка;

3) лицо может реализовать действия, указанные в предыдущем утверждении, но выбрать не Внешэкономбанк, а компанию, которая отобрана по конкурсу, с которой Пенсионный фонд заключил договор доверительного управления;

4) лицо правомочно доверить управление накоплениями негосударственному пенсионному фонду, который осуществляет деятельность по обязательному пенсионному страхованию [3].

Говоря о добровольных началах пенсионного страхования, следует указать, что такое страхование может устанавливаться либо работодателем, либо непосредственно лицом путем заключения гражданскоправового договора с негосударственным пенсионным фондом. Такое понятие, как пенсионные резервы, используется в системе указанных фондов и выступает связующим звеном между лицом и фондом, т. к. по своей сущности представляет средства, формирующиеся за счет денежных накоплений. Рассматриваемые нами фонды могут как самостоятельно инвестировать пенсионные резервы, так и через управляющую компанию. Данный подход, по нашему мнению, позволяет качественно исполнять пенсионное законодательство, а также влиять на успешное материальное возмещение гражданам денежных средств при наступлении пенсионного возраста.

Добровольное и обязательное пенсионное страхование взаимосвязаны и взаимодополняемы, а точкой их пересечения смело можно выделить негосударственные пенсионные фонды. Так, на 1 сентября 2018 года насчитывалось 58 указанных фондов, что, по сравнению с 2014 годом, когда было 120 фондов, является достаточно низким статистическим результатом. Дело в том, что пределы деятельности негосударственных пенсионных фондов все больше ограничиваются федеральным законодательством, где основным нормативно-правовым актом выступает Федеральный закон от 07.05.1998 № 75-ФЗ «О негосударственных пенсион ых фондах», предусматривающий как права, так и обязанности фонда при осуществлении деятельности. Например, ст. 21 указанного Закона предусматривает ежегодное актуарное оценивание по итогам финансового года, где оцениваются текущие и будущие обязательства фонда перед лицами, участвующими в его деятельности. Если в процессе проведения анализа будут выявлены финансовые риски, то деятельность фонда ставится по угрозу.

Развитие и совершенствование негосударственных пенсионных фондов представляется важной экономико-социальной задачей для страны, поскольку все поступающие денежные средства являются источником инвестирования на финансовом рынке и выполняют охранительную функцию по отношению к застрахованным лицам и их средствам. Однако на практике возникает ряд спорных вопросов, препятствующих эффективному исполнению правомочий негосударственными пенсионными фондами: 1) современное просвещение граждан не позволяет в полном объеме доверять таким фондам, ввиду чего понижается уровень функционирования организаций, предоставляющих услуги по пенсионному страхованию; 2) законодательно закрепляются достаточно жесткие требования к активам, по отношению к которым осуществляется инвестирование пенсионных накоплений (ст. 24.1 Закона «О негосударственных пенсионных фондах»); 3) расчеты показывают, что расходы пенсионной системы намного превосходят ее доходы, поэтому разницу приходится ежегодно покрывать из бюджета [4]. Проблемы, указанные в пунктах 2 и 3, непосредственно взаимосвязаны с управлением активами фондов.

Для преодоления указанных спорных вопросов законодателю следует расширить предоставляемые негосударственными пенсионными фондами программы, распределить нагрузку между государственной и негосударственной пенсионной системой, а также ослабить или приостановить быстрое развитие пенсионного кризиса. Современное развитие финансового рынка России, а также динамика преобразований дает возможности для формирования и функционирования экономико-финансового процесса посредничества как взаимообусловленного явления ввиду отягощения принципов инвестиционной политики России. Посредничество реализует деятельность категориальных инвесторов, организационной задачей которых выступает предоставление лицам финансовых товаров и услуг с высокой степенью качества и результативности.

Так, В. П. Иваницкий отмечает, что негосударственные пенсионные фонды движутся в финансовой сфере как категориальный инвестор, а отличие такого субъекта выражается в принятых обязательствах по выплате дохода на вклады [5]. Резюмируя вышесказанное, укажем, что негосударственные пенсионные фонды имеют дуалистический характер: это определено целями и задачами такого субъекта социально-экономических правоотношений, статусом, а также участием фондов в области пенсионного обеспечения. При этом переоценивать роль правового института негосударственных пенсионных фондов нецелесообразно: практики выделяют у данного механизма качественный потенциал в виде внутреннего инвестора в сложившихся условиях пенсионной системы России. Необходимо расширить перечень экономических инструментов, используемых государством для инвестирования пенсионных накоплений, установить более эффективные требования к финансовой устойчивости, а также проводить консультирования граждан по вопросам участия негосударственных пенсионных фондов в пенсионном обеспечении

2.3. Современные тенденции функционирования негосударственных пенсионных фондов в системе обязательного пенсионного страхования

НПФ действуют строго в соответствии с действующим российским законодательством. Основным нормативным правовым актом является Федеральный закон от 07.05.1998 №75-ФЗ «О негосударственных пенсионных фондах» [1]. Фонд осуществляет свою деятельность исключительно в интересах своих клиентов. Для этого сформированные пенсионные активы передаются управляющей компании, которая инвестирует их в ценные бумаги, размещает в депозитах, использует другие финансовые инструменты с целью дальнейшего получения прибыли. Полученная по итогам года инвестиционная прибыль распределяется между участниками фонда пропорционально сумам, находящимся на индивидуальных счетах участников. Необходимо отметить, что фонд может не только сохранять, но и формировать негосударственные пенсии своих клиентов.

НПФ – это особая организационно-правовая форма некоммерческой организации социального обеспечения, видами деятельности которой являются:

– негосударственное пенсионное обеспечение участников фонда (НПО) в соответствии с заключаемыми договорами;

– осуществление обязательного пенсионного страхования (ОПС) в соответствии с требованиями Федерального закона от 15.12.2001 №167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» [2] и договорами об обязательном пенсионном страховании;

– осуществление профессионального пенсионного страхования (ППС) в соответствии с законодательными требованиями и договорами о создании профессиональных пенсионных систем. НПО включает в себя сбор взносов, размещение пенсионных резервов и выплату пенсий.

Данная деятельность НПФ осуществляется по договорам об НПО. Полученные средства от клиентов инвестируются, а по достижении лицом, в пользу которого осуществлялись взносы, пенсионного возраста, ему назначается и выплачивается дополнительная негосударственная пенсия. В рамках обязательного пенсионного страхования НПФ осуществляют страхование клиента на основании заключенного им договора с фондом. Страхование позволяет застрахованному лицу доверить фонду управление своей накопительной частью пенсии. Для осуществления своей полноценной деятельности НПФ необходимо создать особую пенсионную систему для людей, работающих в опасных или вредных условиях. В настоящее время в России такая система еще не создана, что не мешает фондам оказывать услуги по обеспечению работающих во вредных или опасных условиях дополнительными пенсиями за счет специальных программ НПО [5, с. 413].

Деятельность негосударственных пенсионных фондов каждый год проверяют независимые аудиторы, что позволяет избежать каких-либо хищений накоплений граждан и проверить использование их только по назначению [2]. Все негосударственные пенсионные фонды подлежат обязательному лицензированию свой деятельности. Роль деятельности негосударственных пенсионных фондов очень важна для всей страны [5].

Если рассматривать негосударственный пенсионный фонд как социальный институт, то в данном случае он полностью позволяет удовлетворить потребности пенсионеров, снизить социальную напряженность в обществе. Если рассматривать негосударственный пенсионный фонд как финансовый институт, то в данном случае он играет роль увеличения доли накопления за счет вложений клиентов. В результате чего формируется большой приток денежных средств на счета негосударственных пенсионных фондов [8]. В негосударственном пенсионном фонде накопительная часть пенсии формируется сразу после перечисления ее из государственного Пенсионного фонда в размере 6% от перечисленных 22% взносов с заработной платы вкладчика [6]. Эти суммы негосударственный пенсионный фонд инвестирует регулярно, с целью получения дохода.

Основной задачей НПФ при инвестировании средств пенсионных накоплений (ПН) является не заработок для пенсионера высокой доходности, а сохранение имеющихся на его счету денег от инфляции. По этой причине большая часть активов НПФ инвестируется в инструменты «инфляция +», доходность по которым зависит от индекса потребительских цен. Согласно действующему законодательству НПФ не имеет права самостоятельно инвестировать средства пенсионных накоплений, фонд обязан передать их в доверительное управление управляющей компании, имеющей соответствующие компетенции [7].

Формально это ограничение сформировано в интересах застрахованных лиц – клиентов НПФ по обязательному пенсионному страхованию для защиты их накоплений, однако в российской практике это увеличивает максимально взимаемую за управление комиссию, поскольку фонд имеет право забрать до 15% инвестиционного дохода и еще 10% может забрать УК. Таким образом, фонд, показавший доходность 10% годовых, распределит около 7,5% на счета застрахованных лиц. Во многом по причине высоких комиссий за управление некоторые страны сталкиваются с проблемой, что в большинстве случаев негосударственные пенсионные фонды демонстрируют более низкие результаты по сравнению с государственным фондом. Есть много причин, вызывающих такой эффект, некоторые ученые считают, что основная причина заключается в том, что вознаграждение управляющих зависит от текущих результатов, но правильнее, чтобы пенсионные фонды обеспечивали долгосрочную положительную стратегию, которая может позволить временные отрицательные результаты в течение нескольких лет. Большинство граждан нашей страны заинтересованы в механизме выбора НПФ и управляющей компании, которые смогли бы правильно управлять пенсионными накоплениями и обеспечить достойную старость. В 2017 году на рынке произошло очередное событие, поставившее под удар всю негосударственную пенсионную систему.

Санация крупнейших финансовых групп и, как следствие, показанная фондами группы «Открытие» отрицательная доходность стали крайне негативным фактом для рынка [14]. В результате объединения в 2018 г лидером рынка станет НПФ, испытывающий проблемы с активами в составе портфеля и управляемый Центральным банком РФ. В таблице 1 представлена доходность негосударственных пенсионных фондов по обязательному пенсионному страхованию за 2017 г шей группы фондов, рынок ОПС сумел обогнать инфляцию, а отдельные фонды, такие как НПФ «Сбербанка» и «ГАЗФОНД пн», являющиеся крупнейшими фондами на рынке, сумели обогнать инфляцию более чем в 3 раза.

Стоит также отметить, что крупнейшие окологосударственные фонды – НПФ «Сбербанка», НПФ «ГАЗФОНД пн» и НПФ «ВТБ Пенсионный фонд» ежегодно показывают доходность, превышающую инфляцию, что говорит о том, что накопление при помощи этих фондов будет эффективнее и прозрачнее, нежели в страховой системе. Однако не следует слепо доверять исторической доходности фондов. Результаты управляющих компаний НПФ зависят от двух внешних факторов: волатильности рынка и уровня риска портфеля. Инвестиционные способности управляющей компании – это способности и умения выбирать правильные ценные бумаги для портфеля и своевременно реагировать на движение рынка. Среднестатистическому гражданину трудно оценить инвестиционные способности управляющего фонда, поэтому чаще всего выбор НПФ основывается лишь на исторических показателях прибыли на основе ложного предположения, что в будущем управляющие продемонстрируют сопоставимые результаты.

Тем не менее, фонд может показать высокую доходность случайно, что не будет гарантировать хороших результатов в будущем. В процессе выбора НПФ необходимо в первую очередь обратить внимание на опытность управляющего, его инвестиционные навыки. Тем не менее, необходимо учитывать и другие факторы. К сожалению, в силу объективных причин, например действующего законодательства, управляющие не всегда могут реализовать наиболее эффективные стратегии. В российском законодательстве существуют строгие ограничения по инвестированию средств пенсионных накоплений, и, как правило, наиболее доходные активы, представленные на фондовом рынке, недоступны для инвестирования пенсионных накоплений. Несколько иначе обстоят дела с пенсионными резервами (аккумулированными пенсионными взносами в системе негосударственного пенсионного обеспечения), в этом случае управляющие могут формировать более доходный портфель. Департамент коллективных инвестиций и доверительного управления Банка России разработал проект указания, расширяющий возможности негосударственных пенсионных фондов по размещению средств пенсионных резервов, в котором управляющие компании наделяются правами инвестирования в доли в уставных капиталах обществ с ограниченной ответственностью и инвестиционных товариществ, а также до 10% – в активы, имеющие повышенную степень риска. Все это должно благоприятно сказаться на доходности НПФ по размещению средств пенсионных резервов, которая в настоящее время выше, чем доходность пенсионных накоплений.

Как и любая некоммерческая организация, она имеет свои преимущества и недостатки. Негосударственные пенсионные фонды зарабатывают свой авторитет благодаря следующими достоинствами:

1) надежность –деятельность всех негосударственных пенсионных фондов находится под наблюдением государства. Это значит, что НПФ отвечают за сохранность всех накоплений;

2) уровень профессионализма – все вложения работают на получение прибыли до того, как не будут произведены выплаты;

3) уровень обслуживания- в отличие от пенсионного фонда негосударственный пенсионный фонд автономно занимается инвестированием систематических отчислений, реализует их учет и выплату. Получить информацию по состоянию счета можно не 1 раз в году, а по мере нашей необходимости. Также, к каждому клиенту находят индивидуальный подход.

4) передача страховой части пенсии по наследству – это значит, что, если участник программы в случаи своей кончины не получил первой выплаты, но было заключено доверительное соглашение, его родственники имеют право на получение накопительной части пенсии;

5) свобода выбора – в любой момент можно вернуть свои накопления государственному пенсионному фонду или передать другому частному фонду.

Но имеются своего рода недостатки:

– повышенные риски – заключается данный недостаток в том, что НПФ – это частная структура, деятельность которой определяется частными лицами по собственному усмотрению;

– комиссия за услуги – негосударственные пенсионные фонды работают за вознаграждение, но комиссия берется только с прибыли, поэтому негосударственный пенсионный фонд заинтересован в том, чтобы население получало доход.

По итогам 2018 г. в распоряжении ПФР находится порядка 1,8 трлн руб. пенсионных накоплений, в управлении НПФ по данным на 3 квартал 2018 г. 2,6 трлн руб [7; 8]. Таким образом, НПФ за период функционирования накопительной компоненты ОПС стали крупнейшим институциональным инвестором пенсионных накоплений. В системе доверительного управления пенсионными накоплениями передача средств пенсионных накоплений возможна следующим страховщикам [1, ст. 31]: 1) I страховщик – ПФР при условии, если застрахованное лицо осуществит выбор в пользу:

любого инвестиционного портфеля управляющей компании, заключившей договор доверительного управления с ПФР. Это могут быть частные управляющие компании, отобранные по конкурсу или ГУК ВЭБ;

либо в случае отказа формировать накопительную пенсию через НПФ.

2) II страховщик – НПФ, осуществляющий деятельность по ОПС, если застрахованное лицо откажется от формирования накопительной пенсии через ПФР. Пенсионные накопления застрахованных лиц были впервые переведены в НПФ в 2005 г. [6]. Проведенное исследование позволило выявить основные тенденции при осуществлении функций по доверительному управлению средствами пенсионных накоплений граждан НПФ за период с 2005 г. по 2017 г. 1.

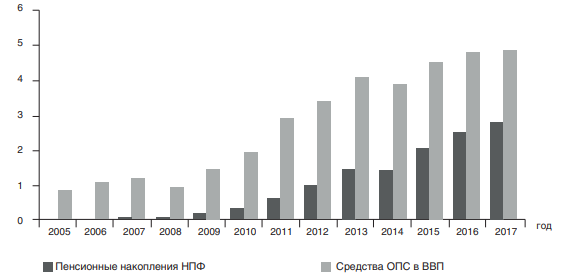

По объему переданных средств пенсионных накоплений НПФ стали крупнейшим страховщиком в системе ОПС. Представленная динамика пенсионных накоплений, переданная ПФР в управление НПФ, и их доля в валовом внутреннем продукте (далее – ВВП) наглядно демонстрирует возрастание роли НПФ в управлении накопительной пенсией застрахованных лиц (рис. 2). Так, средства пенсионных накоплений по итогам 9 месяцев 2018 г. достигли 2,5 трлн руб., заняв лидирующую позицию по объему пенсионных накоплений в системе ОПС [8]. На сегодняшний день НПФ обладает 56 % всех пенсионных средств в ОПС, и данное лидерство НПФ удерживают на протяжении последних трех лет.

Рисунок 2 - Динамика удельных весов пенсионных накоплений НПФ и средств ОПС в ВВП, % к ВВП

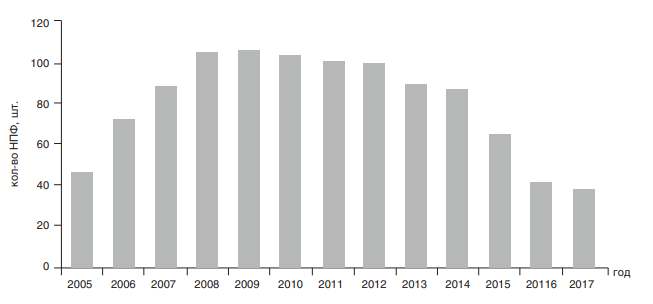

2. Консолидация и концентрация среди НПФ, осуществляющих деятельность по ОПС. Данная тенденция, во-первых, проявляется в сокращении количества НПФ, участвующих в ОПС. На момент передачи первых пенсионных накоплений в НПФ только 47 фондов имели лицензию по ОПС. В последующем с ростом аккумулированных средств пенсионных накоплений увеличивалось количество НПФ, включенных в систему ОПС. Максимальное количество НПФ в системе ОПС наблюдалось в конце 2009 г., когда пенсионные накопления были переданы 106 НПФ (рис. 3).

Условия финансового кризиса 2008года и дальнейшая стагнация фондового рынка в 2011 г. с одновременным введением дополнительных требований регуляторов к НПФ вызвали сокращение количества НПФ в системе ОПС. В настоящее время по данным на 3 квартал 2018 г. количество НПФ с лицензией по ОПС насчитывает 38 [8].

Основными факторами сокращения количества НПФ в ОПС послужили следующие ключевые факторы: • конъюнктура рынка. Сокращение числа НПФ, участвующих в ОПС произошло в результате воздействия последствий финансовых кризисов 2008 г. и 2014 гг. Так, ситуация финансового кризиса 2008 г. привела к наибольшей, за весь период функционирования НПФ в ОПС, убыточности их большинства – общий объем убытков составил почти 9 млрд руб., из 101 НПФ, осуществлявших деятельность по ОПС, только 9 НПФ продемонстрировали положительные доходы, в целом общие доходы данных НПФ составили чуть более 300млн руб.

Рисунок 3 - Количество НПФ, осуществляющих деятельность по ОПС

В итоге большинство НПФ, участвующих в ОПС, в связи с отрицательной доходностью компенсировали потери, использовав в качестве средств для погашения убытков средства на счетах своих клиентов. Однако граждане – участники ряда НПФ не согласились с подобной ситуацией и подали иски в суд на НПФ, которые не выполнили обязательств по сохранности пенсионных накоплений и добились выигрыша в суде [4, с. 68]. • ужесточение регуляторных требований, среди основных из которых являются требование акционирования НПФ, введенное в 2010 г., обязательное вступление в систему гарантирования пенсионных накоплений, введенное в 2015 г., а также внедрение дополнительных требований к организации системы риск-менеджмента и обязательного проведения стресс-тестирования НПФ. Наибольший темп сокращения числа НПФ как в целом, так и действующих в ОПС наблюдался в 2016 г., так количество НПФ, осуществляющих деятельность по ОПС, сократилось на 37 % по сравнению с аналогичным показателем в 2015 году, сокращение общего количества НПФ составило чуть более четверти (27 %) по сравнению с количеством НПФ в 2015 г.

Негосударственный пенсионный фонд − один из институциональных инвесторов корпоративного сектора рынка ценных бумаг. Средства пенсионных накоплений выступили дополнительным источником расширения финансовой базы рынка ценных бумаг и банковского сектора экономики. Средства пенсионных накоплений, находящихся в управлении НПФ, обеспечили приток средств на государственный сегмент рынка ценных бумаг в сумме 587 млрд руб., что эквивалентно 0,6 % ВВП, на корпоративный сектор – 1,6 трлн руб. или 1,7 % ВВП, в банковский сектор – 274 млрд руб или 0,3 % ВВП. По итогам 2019 г. на долю НПФ приходится 68 % всех вложений средств пенсионных накоплений в корпоративные ценные бумаги, почти 45 % − в государственные ценные бумаги и 37 % − на банковские депозиты и 49 % всех средств пенсионных накоплений на банковских счетах.

В целом перспективы рынка негосударственных пенсионных фондов оцениваются положительно, в том числе и в сравнении с динамикой накоплений «молчунов», управляемых ВЭБ, которые по прогнозу Аналитического кредитного рейтингового агентства в 2020 году будут в два раза ниже пенсионных накоплений в НПФ. По итогам 2017 года прогнозируется рост пенсионных накоплений на 15,5%. Также будет наблюдаться рост пенсионных резервов – по прогнозам АКРА они превысят 1,8 триллионов рублей, то есть относительно 2016 года произойдет рост почти на 800 миллионов. Однако необходимо отметить, что на данные темпы роста могут значительно повлиять возможные новые требования регулятора[2, с. 25-31]. Значительная роль в росте до 2020 года отводится индивидуальному пенсионному капиталу, в рамках которого интерес к НПФ увеличится у граждан с высокой финансовой грамотностью. По расчетам аналитиков, в 2020 г. средний счет клиента НПФ составит 101 400 рублей [1]

В целях дальнейшего развития НПФ в России Правительством Российской Федерации было предпринято немало шагов. Однако решение правительства об увеличении страховой части трудовой пенсии и переводе накопительной части в отдельный вид пенсионного страхования может быть признано нецелесообразным. В частности, гражданин может управлять накопительной частью пенсии. Кроме того, эта часть пенсии подлежит наследованию. В последние годы спрос на услуги НПФ (на ОПС в первую очередь) растет. Это указывает на необходимость сохранения накопительной составляющей в системе ОПС. Учитывая опыт зарубежных стран, целесообразно предусмотреть гарантии минимального размера пенсионных выплат со сберегательного счета и гарантии минимальной доходности. Также следует развивать корпоративные и индивидуальные пенсионные планы. КПП, в частности, является хорошим мотиватором для сотрудников, повышение имиджа социально ориентированной компании и лояльности сотрудников.

Для повышения финансовой устойчивости НПФ, вместе с созданием Фонда гарантирования пенсионных накоплений, необходимо ввести страхование рисков неплатежеспособности для отдельных НПФ [3]. В частности, вам может быть предложен вариант один страховой случай (по терминологии закона министерство "гарантийного случая" - аннулирование лицензии НПФ (в связи с тем, что фактический размер пенсионных накоплений был ниже номинала и НПФ не может самостоятельно и за свой счет исправить и по другим причинам, связанных с банкротством НПФ своих обязательств перед пенсионерами).

Заключение

В рамках своей деятельности негосударственные пенсионные фонды формируют средства пенсионных резервов. В соответствии с действующим законодательством НПФ могут размещать свои резервы самостоятельно или через управляющие компании. Однако отношения основываются на договорах доверительного управления, все зависит от схемы работы НПФ на финансовом рынке. Сложность заключается в том, что человек возможно готов вложить деньги в свое будущее в НПФ, но он не уверен в доходности, или в сохранности вложенных инвестиций.

Это проблема решается оценкой финансового состояния НПФ. В настоящее время пенсионные права граждан формируются в индивидуальных пенсионных коэффициентах, или пенсионных баллах. Количество баллов зависит от начисленных и уплаченных страховых взносов в систему обязательного пенсионного страхования и длительности страхового (трудового) стажа. Доходность пенсионных накоплений зависит от результатов их инвестирования, также возможен и убыток. Если это произойдет, то к выплате вы сможете получить лишь сумму уплаченных страховых взносов. Пенсионные накопления не индексируются.

Любые изменения на протяжении всей трудовой деятельности — увольнение, повышение оклада, декретный отпуск и т.д., тоже влияют на размер выплаты пенсии. К вопросу о накоплении денежных средств на будущее пенсионное обеспечение нужно подходить обдуманно. Учитывая текущее нестабильное экономическое состояние страны, лучше всего помимо пенсионного накопления, откладывать на сбережения по 10-20% от ежемесячного заработка. Исходя из вышесказанного, можно сделать вывод о том, что лишь малый процент населения страны знает о программе негосударственного пенсионного страхования и участвует в ней. Причиной является низкий уровень культуры накопления, финансовая безграмотность граждан, недоверие к НПФ. Для того чтобы люди смогли доверить свои накопления НПФ, необходимо повысить уровень финансовой грамотности населения, а также сделать деятельность НПФ открытой и доступной.

В итоге можно обозначить перспективы развития НПФ в России:

– усиление позиций на фондовом рынке;

– используя механизмы защиты вкладов, созданные с учетом имеющегося международного опыта по созданию системы отчетности и раскрытия информации, НПФ будут занимать более надежные и стабильные позиции в рыночной экономике;

– информированность населения о преимуществах работы с НПФ будет способствовать развитию рынка негосударственного пенсионного обеспечения.

В ближайшем будущем можно говорить о том, что развитие негосударственного пенсионного обеспечения будет способствовать решению основных задач пенсионной реформы в России: самостоятельное управление населением своими пенсионными накоплениями, т.е. реализации добровольной программы пенсионных накоплений.

Задачи, решаемые работодателем на предприятии с помощью программы НПО, достаточно разнообразны. Прежде всего, используется мотивация отдельных целевых групп. С помощью НПО реализуется способ удержания на предприятии нужных специалистов. Например, предприятие увеличивает размер пенсии в зависимости от стажа работника, или просто человек становится участником программы НПО (на его счет поступают пенсионные взносы), только отработав определенное число лет на предприятии. Размер пенсии может быть увеличен работникам дефицитных специальностей, носителям уникальных знаний и профессиональных навыков. При этом снижается текучесть кадров, повышается заинтересованность работников в долгосрочных результатах труда на предприятии. Но пенсионная программа позволяет решать и противоположную задачу своевременной ротации кадрового состава путем замещения работников пенсионного возраста молодыми специалистами. В частности, если работник увольняется в течение определенного периода (например, в течение полугода) после наступления пенсионных оснований, размер его негосударственной пенсии максимален в соответствии с Положением о НПО, а при более позднем увольнении размер пенсии может снижаться, причем довольно значительно. То есть одна и та же пенсионная программа может стимулировать одних работников работать дольше, а других — быстрее уволиться.

Список использованных источников

- О негосударственных пенсионных фондах: Федеральный закон Российской Федерации от 07.05.1998 г. № 75-ФЗ // Справочно-правовая система «Консультант Плюс». URL: http://www.consultant.ru/ Компания «Консультант Плюс». (дата обращения 10.11.2019).

- Бончик В.М. Негосударственные пенсионные фонды. Финансовая устойчивость и актуарные расчеты / Бончик Владлен Михайлович. - М.: Дашков и К°, 2018. – 438 с.

- Винникова И.С., Кузнецова Е.А. Финансовый менеджмент современной организации. Мининский университет. Нижний Новгород. 2018.

- Крюкова Е. Негосударственные пенсионные фонды в России / Елена Крюкова. - М.: LAP Lambert Academic Publishing, 2018. - 104 c.

- Кузнецова Е.А., Винникова И.С., Сочнева А.С. Человеческий капитал в системе инновационного развития экономики// Инновационная экономика: перспективы развития и совершенствования. 2019. № 5 (39). С. 136-141.

- Магомедов М.Т. Тенденции и перспективы развития деятельности негосударственных пенсионных фондов в России // Экономика и упр.: проблемы, решения. - 2017. - Т. 7, № 10. - С. 20-23.

- Пенсионное обеспечение: учебное пособие для среднего профессионального образования / М. О. Буянова, О. И. Карпенко, С. А. Чирков; под общей редакцией Ю. П. Орловского. - Москва: Издательство Юрайт, 2019. - 193 с.

- Суслякова О.Н. Негосударственные пенсионные фонды как часть пенсионной системы России//Актуальные проблемы развития финансового сектора. Материалы IVМеждународной научно-практической конференции (заочной). Ответственный редактор: Я.Ю.Радюкова, 2016. С.397-406

- Суслякова О.Н. Сущность и преимущества добровольного пенсионного страхования//Современное состояние и перспективы развития рынка страхования. Материалы международной научно-практической конференции, приуроченной ко Дню страховщика. Воронежский экономико-правовой институт; Экономико-технологический институт Баткенского государственного университета. 2016. С.286-290

- Горбачева, Т. А. Роль частных управляющих компаний в современной пенсионной системе России / Горбачева Т. А., Фатхлисламова Г. Ф. // Вестник университета. 2018. № 6. С. 118−126.

- Данишевская, И. В. Этапы реформирования системы пенсионных накоплений и возрастание роли негосударственных пенсионных фондов / И. В. Данишевская // Финансовая аналитика: проблемы и решения. 2011. № 4 (46). С. 37−46.

- Сорокин, А. И. Влияние финансового кризиса 2008−2009 гг. на структуру, динамику и эффективность негосударственных пенсионных фондов в России / А. И. Сорокин // Финансы и кредит. 2013. № 30. С. 66−75.

- Фатхлисламова Г. Ф. Итоги функционирования обязательного пенсионного страхования в России / Г. Ф. Фатхлисламова // Вестник университета. 2018. № 11. С. 36−43.

- Министерство финансов Российской Федерации [Электронный ресурс]. – Режим доступа: http://www. minfin.ru/ (дата обращения: 29.01.2019).

- Пенсионный фонд Российской Федерации [Электронный ресурс]. – Режим доступа: http://www.pfrf.ru/ (дата обращения: 29.01.2019).

- . Центральный банк Российской Федерации [Электронный ресурс]. – Режим доступа: http://www.cbr.ru (дата обращения: 29.01.2019).

- Тропина Ж. Н. роль негосударственных пенсионных фондов в инвестиционном процессе. / / Вестник ИЭУ. 2017. нет. 15. с. 1

- «Учет труда и заработной платы» (Задачи бухгалтерского учета расчетов с персоналом по оплате труда)

- «Жизненный цикл организации и управление организацией» (Понятие и модель жизненного цикла организации)

- Теории происхождения права ( Сущность права)

- Понятие финансовых ресурсов организации

- Учет труда и заработной платы (Организация аналитического и синтетического учета оплаты труда)

- Теории происхождения государства» (Теологическая теория)

- Понятие социального обеспечения (Классификация критериев дифференциации правового регулирования в праве социального обеспечения)

- Конституция Российской Федерации: понятие,основные черты и юридические свойства

- Теории происхождения государства (Характерные черты теорий происхождения государства)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере ИП Бердинских М.А.).

- Виды юридических лиц (Юридическое лицо: понятие и признаки).

- общественные отношения, складывающиеся в сфере регулирования государственного кредита субъекта РФ