Налоговый учёт по НДС

Содержание:

Введение

Налог на добавленную стоимость – это косвенный налог, форма изъятия в бюджет (федеральный) государства части стоимости товара, работы или услуги, которая создаётся (добавляется) на всех стадиях процесса производства товаров, работ или услуг и вносится в бюджет по мере реализации. Добавленная стоимость определяется как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения. Величина НДС добавляется к цене товаров, работ и услуг, таким образом, НДС является ценообразующим налогом.

В Российской Федерации налог на добавленную стоимость является одним из основных федеральных налогов и играет значительную роль в формировании доходной части бюджета. Поступление налога на добавленную стоимость в консолидированный бюджет за 2018г. Составило 3,6 трлн. Рублей, что на 16,4% превышает поступления 2017 года, таким образом доля НДС в общем объеме налоговых поступлений в РФ составляет 30,2%[1]. Рост поступлений в консолидированный бюджет связан с фактором налогового администрирования. Налоговые поступления растут за счет вовлечения в легальный оборот новых субъектов экономической деятельности и хозяйственных операций.

Налоговый учет в каждой организации или у физических лиц связан с обязательствами налогоплательщиков по уплате налога. Основа любой системы учета – первичные документы. В налоговом учете так же, как и в бухгалтерском, каждая операция должна быть зафиксирована первичными документами, причем техника учета в данном случае является специфической и отражает требования налогового законодательства, зафиксированные в Налоговом кодексе Российской Федерации. До введения указанного кодекса выполнение задач по исчислению налогов и сборов всецело решалось бухгалтерским учетом, поскольку бухгалтерский учет выполнял функции по расчетам налогов практически в полном объеме.

Налоговый учет НДС – это система учета операций, облагаемых и необлагаемых НДС с целью исчисления НДС. Налогоплательщик самостоятельно устанавливает порядок ведения налогового учета в приказе об учетной политике для целей налогообложения. При этом он самостоятельно разрабатывает порядок ведения раздельного учета, определяя для этого формы внутренних документов, налоговых регистров и порядок их ведения.

Развитие налогового механизма по различным налогам предопределило недостаточность бухгалтерского учета для выполнения тех или иных задач налогообложения, в результате чего появился самостоятельный вид учета – налоговый, соответственно поэтому изменилась и налоговая отчетность.

Целью курсовой работы является изучение появления и развития налогового учета в Российской Федерации, а также изучение особенностей налогового учета НДС.

Глава 1. Сущность, задачи и методология налогового учета

Этапы развития системы налогового учета

До 1992г. Выполнение задач по исчислению налогов и сборов всецело решалось бухгалтерским учетом. Официально понятие «налоговый учет» появилось только в НК РФ в 2001г., однако формирование системы налогового учета началось намного раньше.

1. Начальный этап развития и становления системы налогового учета начался в 1992г., и ее отдельные элементы были регламентированы следующими документами:

- Законом РФ от 27.12.1991 № 2116-1 «О налоге на прибыль предприятий и организаций»;

- Постановлением от 05.08.1992 № 552 «Положение по составу затрат, включаемых в себестоимость продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли»;

- Инструкцией Госналогслужбы России от 06.03.1992 № 37 «О порядке исчисления и уплаты налога на прибыль».

В указанных документах были определены основные понятия налогового учета, используемые при расчете налоговой базы по налогу на прибыль.

Для предприятий, осуществляющих реализацию продукции (работ, услуг) по ценам ниже себестоимости, под выручкой для целей налогообложения понималась сумма сделки, определяемая исходя из сложившихся рыночных цен в регионе на момент сделки.

Прибыль от реализации продукции (работ, услуг) определялась как разница между выручкой от реализации (без НДС и акцизов) и затратами, включаемыми в себестоимость продукции (работ, услуг) для целей расчета налога на прибыль. Перечень затрат, включаемых в себестоимость, устанавливался постановлением от 05.08.1992 № 552[2].

В «Отчете о финансовых результатах и их использовании» себестоимость продукции формировалась с учетом затрат, учитываемых при расчете налога на прибыль, установленных постановлением от 05.08.1992 № 552. «Затраты, не включаемые в себестоимость», возмещались за счет «Нераспределенной прибыли» (чистой прибыли) и не формировали прибыль до налогообложения, т.е. бухгалтерский учет финансовых результатов был привязан к налоговому учету. Например, в подп. «ж» п. 2 постановления от 05.08.1992 № 552 указано: «Платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ в природную среду осуществляются за счет себестоимости продукции (работ, услуг), а платежи за превышение их – за счет прибыли, остающейся в распоряжении природопользователей».

Очевидно, что при таком отражении затрат в бухгалтерской отчетности искажались показатель себестоимости продукции (работ, услуг), показатель прибыли до налогообложения и показатель нераспределенной прибыли.

2. Наиболее важные шаги на пути разделения бухгалтерского и налогового учетов, а также формирования идеологии налогового учета связаны с принятием постановления Правительства РФ от 01.07.1995 № 661[3], внесшим существенные изменения и дополнения в постановление от 05.08.1992 № 552. С этого момента возросли функции контроля государства над формированием налоговой базы по налогу на прибыль.

Были внесены существенные изменения в инструкцию Госналогслужбы России от 10.08.1995 № 37 «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций». Форма «Расчет налога от фактической прибыли» была дополнена «Справкой о порядке определения данных, отражаемых по строке 1», в которой приводился пересчет прибыли (убытка) по данным бухгалтерского учета в прибыль для налогообложения. Согласно указанной справки, прибыль по данным бухгалтерского учета (бухгалтерская прибыль) пересчитывалась в налогооблагаемую прибыль путем корректировок, производимых в связи с различиями в учете доходов и расходов между бухгалтерским учетом и налоговым учетом. Именно с введением такого порядка расчета налоговой базы по налогу на прибыль бухгалтерский учет был отделен от налогового учета. Данный порядок используется в настоящее время в случае, если налоговый учет по налогу на прибыль в организации ведется на основании бухгалтерского учета, а не автономно.

3. Следующим важным этапом можно считать введение в действие в 1998г. Части первой НК РФ[4], поскольку в ней были даны некоторые важные понятия, касающиеся налогового учета:

• в п. 1 ст. 54 НК РФ указано, что налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением;

• даны определения обязательств налогоплательщиков, их прав и ответственности, прав налоговых органов;

• приведены определения материальной выгоды, реализации, элементов налогов;

• приведены определения рыночной цены для целей налогообложения (ст. 40 НК РФ).

4. Значительным этапом стало введение в действие с 1 января 2001г. Части второй НК РФ, в которую было включено понятие «Налоговый учет». С 1 января 2002г. Введена новая форма налоговой декларации по налогу на прибыль, в которой доходы и расходы сформированы по данным налогового учета.

5. В 2003г. Приказом Минфина России от 19.11.2002 № 114н вводится ПБУ 18/02 «Учет расчетов по налогу на прибыль». Были внесены новые статьи в формы № 1 «Бухгалтерский баланс» и № 2 «Отчет о прибылях и убытках» - расчеты по отложенным налогам на прибыль. Несмотря на то что данное положение является бухгалтерским стандартом, его основные положения используются в налоговом учете налога на прибыль. Например, классификация разниц в учете доходов и расходов между бухгалтерским учетом и налоговым учетом на постоянные разницы и временные разницы позволяет контролировать налоговую базу по налогу на прибыль текущего и последующих периодов.

ПБУ 18/02 было введено в соответствии с Программой реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности (утвержденной постановлением Правительства РФ от 06.03.1998 № 283).

1.2. Нормативное регулирование налогового учета и отчетности.

В настоящее время сложилась четырехуровневая система нормативного регулирования налогового учета и отчетности:

1) НК РФ;

2) инструкции, утверждающие формы расчетов налогов и налоговых деклараций;

3) официальные разъяснения ФНС России по применению налогового законодательства;

4) внутренние документы налогоплательщика, регламентирующие организационно-методические процедуры ведения налогового учета.

Внутренними документами налогоплательщика является Учетная политика для налогового учета, с приложениями, разъясняющими применение методов налогового учета.

1.3. Цели ведения налогового учета и его отличия от бухгалтерского учета

Целями ведения налогового учета являются:

• формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода;

• обеспечение информацией внутренних и внешних пользователей для контроля над правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Объектами налогового учета является имущество, обязательства и хозяйственные операции организации, стоимостная оценка которых определяет размер налоговой базы текущего отчетного налогового периода или налоговой базы последующих периодов.

Бухгалтерский учет — формирование документированной систематизированной информации об объектах бухгалтерского учета в соответствии с требованиями, установленными федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности.

Объектами бухгалтерского учета экономического субъекта являются факты хозяйственной жизни, активы, обязательства, источники финансирования деятельности, доходы, расходы (ст. 1, 5 Федерального закона от 06.12.2011 № 402‑ФЗ «О бухгалтерском учете»).

Различия между указанными объектами учета - различия в оценке, по которой они применяются к учету (бухгалтерская оценка или налоговая оценка). При сопоставлении определений целей бухгалтерского учета и налогового учета можно увидеть сходства – формирование документированной достоверной информации. Однако конечные цели формирования такой информации отличаются:

• в бухгалтерском учете – составление на ее основе достоверной бухгалтерской (финансовой) отчетности;

• в налоговом учете – составление на ее основе достоверной налоговой отчетности. Понятие и сущность налогового учета установлены в гл. 25 НК РФ, однако они могут быть применены ко всем налогам и сборам.

Существо отличия заключается в том, что бухгалтерский учет должен оперировать экономическим смыслом хозяйственной операции, а налоговый учет только действующим законодательством.

По ведению учета бухгалтерский учет ведется через систематизацию, накопление и обработку информации на основании принятых к учету первичных документов, их группировку и оценку фактов хозяйственной деятельности с отражением их на счетах бухгалтерского учета, с применением системы регистров бухгалтерского учета и других способов.

Налоговый учет ведется через систематизацию данных налогового учета за отчетный период, сгруппированных в соответствии с требованиями гл. 25 НК РФ, без отражения по счетам бухгалтерского учета с применением аналитических регистров налогового учета. Принципиальное отличие заключается в том, что в бухгалтерском учете применяется двойная запись с корреспонденцией счетов (проводка), а в налоговом учете отражается хозяйственная операция, увеличивающая или уменьшающая налогооблагаемую базу.

По формированию учетной политики бухгалтерский учет формирует ее как один из способов первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Налоговый учет формирует учетную политику как один из способов первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности для отражения в расчете налоговой базы.

Бухгалтерская и налоговая учетные политики объединяются в одном документе «Учетная политика организации».

В бухгалтерском учете учетная политика применяется последовательно из года в год с 1 января года, следующего за годом ее утверждения (изменения), возможные изменения оформляются отдельными дополнениями, утверждаемыми приказами руководителя организации, и применяются с 1 января следующего года.

Налоговый учет применяет учетную политику последовательно от одного налогового периода к другому.

В бухгалтерском учете изменяют учетную политику в случаях:

• изменения законодательства РФ или нормативных актов по бухгалтерскому учету;

• разработки организацией новых способов ведения учета;

• применения нового способа бухгалтерского учета, который предполагает более достоверное представление фактов хозяйственной деятельности в учете и отчетности или меньшую трудоемкость учетного процесса без снижения степени достоверности;

• существенного изменения условий деятельности организации, которое может быть связано с реорганизацией, сменой собственников, изменением видов деятельности, местонахождения и т.п.

В налоговом учете изменяют учетную политику в случаях:

• изменения налогового законодательства;

• изменения применяемых методов бухгалтерского учета.

Отличие заключается в том, что учетная политика для бухгалтерии определяется целесообразностью, а для налоговой политики – нормативными документами.

По элементам учетной политики бухгалтерский учет обращает внимание на следующие элементы:

• рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

• формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

• порядок проведения инвентаризации активов и обязательств;

• правила документооборота и технология обработки учетной информации;

• порядок контроля за хозяйственными операциями;

• другие решения, необходимые для ведения бухгалтерского учета.

Налоговый учет обращает внимание на следующие элементы:

• методы оценки отдельных активов и обязательств;

• методы начисления амортизации;

• применение пониженных и повышенных норм амортизации;

• создание резервов;

• порядок уплаты авансовых налоговых платежей;

• формы аналитических регистров налогового учета;

• другие решения, необходимые для организации налогового учета. Принципиальное отличие заключается в том, что налоговый учет регламентирует элементы, которые могут вызвать расхождения данных бухгалтерского и налогового учета, а бухгалтерский учет обращает внимание на все значимые элементы учета и порядок их взаимодействия друг с другом. Примером отличий бухгалтерского и налогового учета могут служить расхождения, которые встречаются при анализе данных Отчета о финансовых результатах и налоговой декларации по налогу на прибыль организаций[5]. Так, встречаются расхождения по строке 2300 «Прибыль (убыток) до налогообложения» Отчета о финансовых результатах и строки 060 «Итого прибыль (убыток)» Листа 02 налоговой декларации по налогу на прибыль организаций, как правило такие расхождения возникают из-за отличий признания доходов и расходов в бухгалтерском и налоговом учете, например, по бухгалтерскому учету были отражены расходы, которые не учитываются в целях налогообложения. Такие расхождения необходимо пояснять, так как вопросы могут возникать не только у налоговых органов, но также у кредитных организаций, которые анализируют бухгалтерскую отчетность заемщиков, в том числе сверяя данные, отраженные в налоговых декларациях.

Глава 2. Налоговый учет по налогу на добавленную стоимость

2.1. Становление и развитие налога на добавленную стоимость

Налог на добавленную стоимость является одним из наиболее трудных для понимания, сложных для исчисления, уплаты и соответственно контроля со стороны налоговых органов.

Он относится к тем налогам, которые имеют в России наиболее разветвленную сеть исключений из общих налоговых правил, множество льгот, а также огромное число понятий, которыми процедура налогового изъятия непосредственно связана. Поэтому именно при исчислении и уплате НДС у налогоплательщика возникает много ошибок и неточностей. Тем не менее он успешно применяется в большинстве стран с рыночной экономикой.

Из всех налогов, формирующих современные налоговые системы развитых стран мира, НДС является, пожалуй, самым молодым. Его модель была разработана французским экономистом М. Лоре в 1954 г., и он впервые был введен во Франции в 1958 г.

В настоящее время в мировой практике наблюдается усиление роли косвенного налогообложения. В 50‑е гг. НДС взимался только во Франции, сейчас – в большинстве европейских стран. В апреле 1967 г. Совет ЕЭС объявил НДС основным косвенным налогом стран - членов ЕЭС. В настоящее время абсолютное большинство стран – членов Организации экономического сотрудничества и развития приняли НДС как основной налог на потребление. Кроме того, он взимается еще в 35 странах Азии, Африки и Латинской Америки. В Австралии, Канаде, США и Японии НДС отсутствует, вместо него действует налог с продаж, а средняя процентная ставка этого налога в США и Канаде в зависимости от штата составляет 2% -15% и 5-6% соответственно, в Австралии - 10%, в Японии - 8%[6]. Значительное распространение НДС обусловлено многочисленными преимуществами данного налога по сравнению с другими.

Как известно, этим налогом облагается доход, идущий на конечное потребление. Однако доход, идущий на накопление инвестирование, освобождается от налога, что косвенно стимулирует эти процессы. Преимуществом НДС является и то, что он позволяет значительно увеличить доходы государства от доходов, идущих на потребление, поскольку имеет более широкую, чем у других налогов, базу обложения. Одновременно данный налог в определенной степени стимулирует расширение производства товаров, идущих на экспорт, так как при продаже продукции за рубеж применяется минимально возможная ставка НДС – в размере 0%.

НДС, в отличие от прочих разновидностей косвенных налогов и налогов с оборота, позволяет государству получать часть дохода на каждой стадии производственного и распределительного цикла. При этом конечный доход государства от этого налога не зависит от количества промежуточных производителей.

На долю НДС приходится значительная доля всех косвенных налогов во Франции, Великобритании и Германии. При этом поступления НДС в бюджеты развитых стран постоянно увеличиваются.

Однако НДС с его достаточно высокими ставками и широкой налогооблагаемой базой в значительной степени ограничивает платежеспособный спрос. Это свойство НДС эффективно используется в экономике развитых европейских стран. Когда наблюдается перепроизводство каких-либо товаров, то увеличивается ставка, чтобы снизить объемы их выпуска.

Российской Федерации НДС был введен с 1992 г. И фактически заменил (вместе с акцизами) прежние налог с оборота, налог с продаж, намного превзойдя их по своему влиянию на формирование доходов бюджета, экономику, формирование ценовых пропорций и финансы предприятий и организаций.

Введение НДС в нашей стране совпало с началом проведения масштабной экономической реформы, внедрением в экономику рыночных отношений, переходом к свободным ценам на большинство товаров, работ и услуг.

Сегодня НДС в России является не только основным косвенным налогом, но и главным в формировании доходной части бюджетов всех уровней.

2.2. Налогоплательщики и элементы налога

Одним из признаков косвенных налогов является их перелагаемость, так как налог устанавливается в виде надбавки к цене (в отличие от прямых налогов, определяемых доходом (прибылью) налогоплательщиков) и перелагается на конечного потребителя. Компания, производящая продукцию, оказывающая услуги, выполняющая работы, по существу является сборщиком косвенного налога, а покупатель (конечный потребитель) — плательщиком.

Налогоплательщиками НДС (ст. 143 НК РФ) являются:

• организации;

• индивидуальные предприниматели;

• лица, перемещающие товары через таможенную границу Таможенного союза.

Не признаются налогоплательщиками НДС по операциям внутри Российской Федерации (так называемый «внутренний НДС») организации и индивидуальные предприниматели:

• применяющие УСН;

• применяющие систему налогообложения в виде ЕНВД;

• освобожденные от исполнения обязанностей налогоплательщика НДС (если в соответствии со ст. 145 НК РФ сумма выручки за три предшествующих последовательных календарных месяца не превысила 2 млн руб.);

• применяющие систему налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН);

• имеющие статус участника проекта «Сколково» и др.

Сумма НДС, подлежащая уплате в бюджет (подлежащая возмещению из бюджета) рассчитывается по итогам каждого налогового периода.

Налоговый период по НДС (ст. 163 НК РФ) — квартал (I квартал, II квартал, III квартал, IV квартал).

Объект налогообложения по НДС (ст. 146) — это:

- реализация товаров, работ, услуг на территории РФ;

- передача имущественных прав на территории РФ;

- передача права собственности на товары, результаты выполненных

работ, оказание услуг на безвозмездной основе;

- выполнение строительно-монтажных работ (СМР) для собственного

потребления, т.е. выполнение СМР собственными силами;

- ввоз товаров на территорию РФ и иные территории, находящиеся под

ее юрисдикцией;

- передача товаров, работ, услуг для собственных нужд, если расходы на их приобретение не учитываются при расчете налога на прибыль. Местом реализации товаров для исчисления НДС (ст. 147 НК РФ) признается: территория РФ при наличии одного или нескольких следующих обстоятельств:

- товар находится на территории РФ и иных территориях, находящихся под ее юрисдикцией, и не отгружается, и не транспортируется;

- товар в момент начала отгрузки или транспортировки находится на территории РФ и иных территориях, находящихся под ее юрисдикцией.

Товаром для целей НК РФ признается любое имущество, реализуемое либо предназначенное для реализации (ст. 38 НК РФ).

Местом реализации работ, услуг (ст. 148 НК РФ) признаются:

• территория РФ — основной подход;

• место осуществления деятельности покупателя работ, услуг при оказании некоторых видов услуг (особый подход), приведенных в п.п. 4 п. 1 ст. 148 НК РФ:

- передаче патентов, торговых марок, лицензий и авторских прав, оказании услуг по разработке программ для ЭВМ и баз данных, оказании консультационных, юридических, аудиторских, рекламных маркетинговых услуг и пр.;

- предоставлении персонала в случае, если персонал работает в месте деятельности покупателя;

- сдаче в аренду движимого имущества, за исключением наземных автотранспортных средств;

- оказании услуг агента, привлекающего от имени основного участника контракта лицо (организацию или физическое лицо) для оказания услуг и др.

Налоговая база НДС (ст. 153 НК РФ) — стоимостное выражение объекта налогообложения.

Момент определения налоговой базы (ст. 167) — наиболее ранняя из дат:

• день отгрузки (передачи) товаров (работ, услуг) и передачи имущественных прав;

• день оплаты (частичной оплаты) товаров (работ, услуг) и передачи имущественных прав.

Особенностью определения налоговой базы по НДС является то, что она не всегда связана с возникновением объекта налогообложения.

Ставки НДС установлены в ст. 164 НК РФ: 0, 10, 20%. Ставки применяются к обороту (налоговой базе) без НДС.

Расчетные ставки (п. 4 ст. 164) применяются к обороту (налоговой базе), включающему НДС (10/110, 20/120), и применяются для расчета НДС при удержании налога налоговыми агентами, при получении оплаты в счет предстоящих поставок, при передаче имущественных прав и т.д.

Льготы по НДС установлены для:

• отдельных операций (ст. 149 НК);

• отдельных налогоплательщиков (ст. 145 НК РФ);

• специальных налоговых режимов (УСН, ЕНВД).

Не подлежат налогообложению (ст. 149 НК РФ) следующие операции:

- реализация медицинских товаров по перечню, утвержденному Правительством РФ (п. 2);

- осуществление банками банковских операций (кроме инкассации) (подп. 3 п. 3);

- оказание услуг по страхованию, операции по предоставлению займов

в денежной форме (п. 3);

- передача в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) единицы которых не превышают 100 руб. (подп. 25 п. 3);

- передача исключительных прав на изобретения, программы для ЭВМ, базы данных, ноу-хау, а также прав на использование указанных результатов на основании лицензионных договоров (подп. 26 п. 2);

- операции по уступке (приобретению) прав (требований) кредитора по обязательствам, вытекающим из договоров кредита и займа (подп. 29 п. 3) и др.

Налогоплательщики, осуществляющие операции по реализации товаров, работ, услуг, предусмотренные в п. 3 ст. 149 НК РФ, вправе отказаться от льготы на срок не менее года (по заявлению в налоговый орган по месту регистрации организации).

Налоговые вычеты – суммы, на которые можно уменьшить НДС, исчисленный с налоговой базы. Вычетам подлежат суммы НДС:

- предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории РФ;

- уплаченные налогоплательщиком при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией.

Общие правила применения налоговых вычетов установлены в ст. 172 НК РФ, в соответствии с которой налоговые вычеты производятся при соблюдении следующих трех условий:

1) товары (работы, услуги), в том числе ОС и НМА должны быть приняты на учет (отражены в бухгалтерском учете);

2) наличие счета-фактуры, предъявленного поставщиком, оформленного в соответствии с требованиями НК РФ;

3) товары (работы, услуги) приобретены для осуществления операций, признаваемых объектами обложения НДС.

Согласно ст. 172 НК РФ, регламентирующей порядок применения налоговых вычетов с 2015 г., налоговые вычеты, предусмотренные п. 2 ст. 171 НК РФ, могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет приобретенных налогоплательщиком на территории РФ товаров (работ, услуг), имущественных прав или товаров, ввезенных им на территорию РФ и иные территории, находящиеся под ее юрисдикцией. До 2015 г. Налоговые вычеты по НДС следовало применять в том периоде, когда налогоплательщик получал на это право. Перенос на последующие периоды не допускался.

НК РФ установлены требования фактической оплаты НДС для применения налоговых вычетов в следующих случаях (п. 4 ст. 168):

- при ввозе товаров на таможенную территорию – вычет после уплаты таможенным органам;

- для вычета НДС, уплаченного в бюджет налоговым агентом – вычет после уплаты налога в бюджет.

2.3. Алгоритм расчета НДС

В соответствии с порядком, изложенным в ст. 173 НК РФ, можно представить следующий алгоритм расчета суммы НДС:

+/- НДС бюджет = НДС вых – НДС вх + НДС восст ,

где НДС вых – НДС выходной (ст. 166 НК РФ) – доля налоговой базы по всем операциям, признаваемым объектом налогообложения НДС, исчисленная по соответствующей налоговой ставке; НДС вх – НДС входной (ст. 172 НК РФ) – налоговые вычеты НДС; НДС восст – НДС восстановленный (ст. 170 НК РФ) – сумма НДС принятая к вычету в предыдущих периодах, но подлежащая восстановлению при осуществлении ряда операций: передача имущества в уставной капитал, получение имущества от поставщика в счет предоплаты.

Терминология, использованная в формуле, широко применяется на практике и очень точно отражает роль каждой составляющей.

НДС выходной – это сумма налога:

- Предъявляемая покупателям при:

- реализации товаров (работ, услуг);

- реализации имущественных прав;

- получении аванса от покупателей в счет будущих поставок товаров (работ, услуг), имущественных прав;

- Исчисленная по операциям, признаваемым объектом налогообложения по НДС:

- безвозмездная передача имущества;

- выполнение СМР для собственного потребления;

- передача товаров (работ, услуг) для собственных нужд.

НДС входной – это сумма налоговых вычетов, т.е. сумма НДС:

- Предъявленная поставщиками при потреблении товаров (работ, услуг) и имущественных прав;

- Уплаченная таможенным органам при ввозе товаров на таможенную территорию РФ;

- Начисленная и уплаченная в бюджет по СМР для собственного потребления;

- Начисленная и уплаченная в бюджет в качестве налогового агента;

- Начисленная и уплаченная в бюджет с авансов, полученных от покупателей, при отгрузке товаров (работ, услуг);

- С авансов, перечисленных поставщиками.

НДС восстановленный – сумма НДС, подлежащая восстановлению при:

- Передаче имущества в уставной капитал;

- Получении от поставщика товаров (работ, услуг) и имущественных прав в счет перечисленного аванса;

- Использование имущества в операциях, не облагаемых НДС на основании ст. 149 НК РФ;

- Других операциях (например, списании товарно-материальных ценностей в результате их хищения, порчи и недостачи).

Знак расчетной итоговой суммы НДС определяет итог расчетов с бюджетом:

- Знак «плюс» означает обязательство налогоплательщика по уплате

НДС в бюджет;

- Знак «минус» - сумму возмещения НДС из бюджета.

Сумма НДС, подлежащая уплате в бюджет (возмещению из бюджета), рассчитывается по итогам каждого налогового периода (квартала). Причем сумма НДС, подлежащая возмещению из бюджета, подлежит подтверждению в результате камеральной налоговой проверки (п. 8 ст.88 НК РФ).

Для систематизации данных суммы НДС вых и НДС восст включаются в книгу продаж, а НДС вх – в книгу покупок.

Налоговый учет НДС, как и любого другого налога, установленного в РФ, ведется предприятием в силу требований законодательства. Те документы, которые предприятие формирует в рамках решения данных задач, должны предоставляться в ФНС РФ и проверяться.

Глава 3. Подготовка налоговой отчетности по НДС

3.1. Формирование данных для подготовки отчетности по НДС

Отчетность по НДС — это одна из самых важных и сложных по составлению отчетных форм.

Данные для подготовки налоговой отчетности по НДС формируются с учетом особенностей налогового учета по НДС всех хозяйственных операций, произведенных налогоплательщиком в налоговом периоде.

НК РФ устанавливает перечень документов, применяемых в налоговом учете НДС. В п. 3 ст. 169 указано, что налогоплательщик обязан:

- Составить счет-фактуру;

- Вести журнал учета полученных и выставленных счетов-фактур;

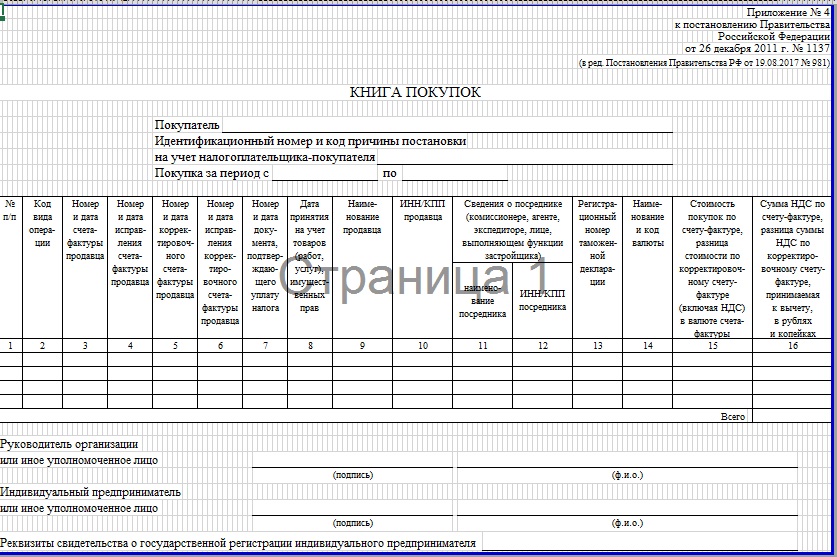

- Вести книгу покупок;

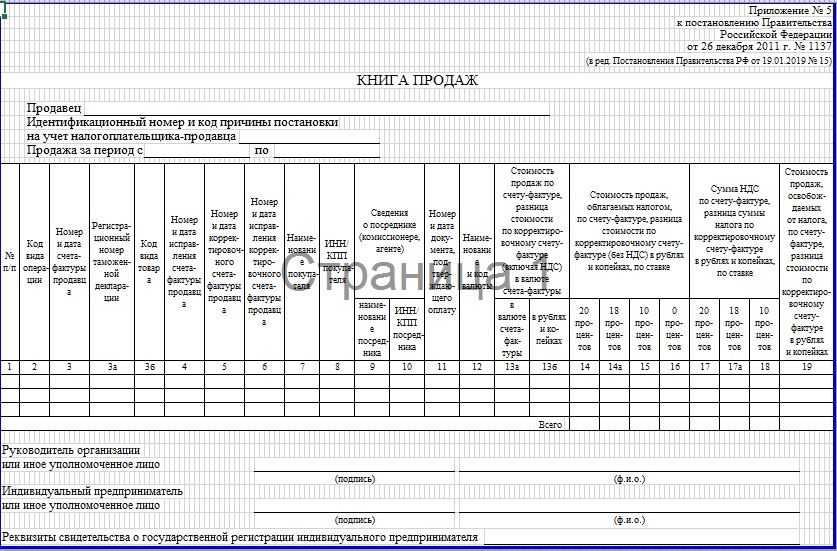

- Вести книгу продаж.

Формы и правила оформления документов, применяемых при расчетах НДС, установлены постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость».

Рассмотрим более подробно вышеуказанные документы.

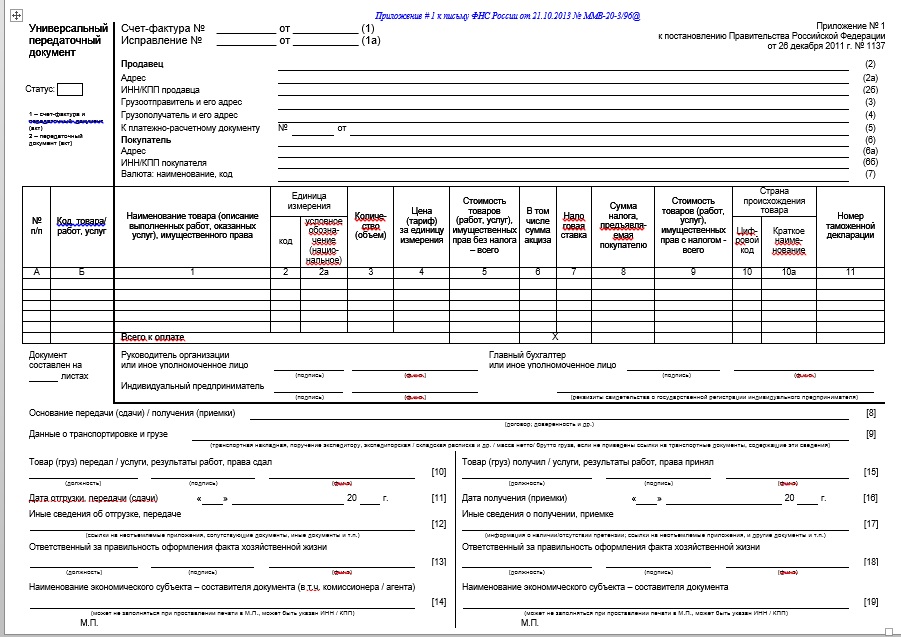

Счет-фактура – документ, предъявленный продавцом товаров (работ, услуг), на основании, которого покупатель принимает НДС к вычету в порядке, установленном ст. 169 НК РФ.

Налоговым законодательством установлены жесткие требования к оформлению счетов-фактур:

- Счет-фактура должен выставляться продавцом не позднее пяти дней от даты отгрузки товаров (работ, услуг);

- Форма счета-фактуры должна соответствовать унифицированной форме.

Счет-фактура, составленный и выставленный с нарушением установленного порядка, не может являться основанием для принятия к вычету или возмещению НДС, предъявленного поставщиками товаров (работ, услуг) покупателю.

Счета-фактуры регистрируются в журнале полученных и выставленных счетов-фактур.

В соответствии с п.3 ст. 168 НК РФ продавец при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг) выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней со дня составления первичных документов на изменение стоимости отгруженных товаров (работ, услуг).

Книга продаж предназначена для регистрации продавцом товаров (работ, услуг) счетов-фактур и прочих документов (контрольных лент ККМ и др.), на основании которых исчисляется НДС вых и НДС восст за отчетный период.

Книга покупок предназначена для регистрации покупателем товаров (работ, услуг) счетов-фактур и прочих документов (грузовая таможенная декларация и пр.), на основании которых исчисляется НДСвх за отчетный период.

Разница между итоговыми суммами НДС, отраженными в книге покупок и в книге продаж, представляют собой сумму:

- Для уплаты суммы НДС в бюджет (при превышении суммы НДС в книге продаж над суммой НДС в книге покупок)

- Возмещению из бюджета (при превышении суммы НДС в книге покупок над суммой НДС в книге продаж)

Книга продаж и книга покупок не являются первичными документами, а также налоговыми документами, предназначенными для исчисления НДС.

Для контроля деятельности налогоплательщиков в оперативном режиме начиная с налогового периода за I квартал 2015 г. в налоговою декларацию по НДС включаются сведения, указанные в книге покупок и книге продаж, а при осуществлении посреднической деятельности- сведения, указанные в журнале учета полученных и выставленных счетов-фактур, в отношении указанной деятельности. Налоговая декларация по НДС должна представляться в электронной форме через оператора электронного документооборота. Предполагается, что контролирующие органы смогут построчно, при помощи специальной программы, сверять данные из декларации продавца и покупателя. Цель нововведений – убедиться, что каждый счет-фактура одновременно отражен и в книге покупок у покупателя, и в книге продаж у поставщика. Однако покупатели вправе отразить счет-фактуру в книге покупок последующих налоговых периодов. Поэтому не всегда будет соответствие показателей книг продаж и книг покупок контрагентов в налоговом периоде.

Учет НДС — процедура, которая в силу особенностей законодательства, имеет огромное количество нюансов. Рассмотрим некоторые из них.

3.1.1. Особенности учета операций, облагаемых по ставке 0%

Объектами налогообложения по ставке 0% признаются (п.1 ст. 164 НК РФ):

- Вывезенные с территории РФ в таможенном режиме экспорта;

- работы (услуги), непосредственно связанные с производством и реализацией экспортируемых товаров;

- товары (работы, услуги) для официального пользования иностранными дипломатическими и приравненные к ним представительствами;

Ставку 0% при реализации товаров на экспорт можно применить, если представить в налоговый орган следующие подтверждающие документы:

- Копию контракта с иностранным покупателем;

- Копию грузовой таможенной декларации с соответствующими отметками таможенных органов;

- Копии транспортных и товаросопроводительных документов.

Подтверждающие документы должны быть представлены в налоговый орган вместе с налоговой декларацией по НДС. Подтверждение ставки 0% означает, что организация:

- Начисляет НДС по ставке 0% (т.е. НДСвых нет);

- Имеет право применить налоговые вычеты по товарам (работам, услугам), связанным с реализацией товара на экспорт.

Если на 181-й день с даты отгрузки требуемые документы не представлены в налоговые органы, то следует начислить и уплатить НДС по соответствующей ставке.

3.1.2. Налоговый учет НДС при получении и перечислении авансов

В хозяйственной деятельности организации в договорах с покупателями и поставщиками может быть установлено условие предварительной оплаты в счет предстоящей поставки товаров (работ, услуг).

Рассмотрим НДС с авансов полученных от покупателя. В соответствии с п. 1 ст. 167 НК РФ моментом определения налоговой базы является наиболее ранняя из дат:

- День отгрузки товаров (выполнения работ, оказания услуг);

- День оплаты, частичной оплаты в счет предстоящей поставки товаров (выполнения работ, оказания услуг).

Поэтому при получении аванса от покупателя в счет предстоящей поставки организация обязана начислить НДС с аванса по расчетной ставке, выпустить авансовый счет-фактуру в двух экземплярах и включить счет-фактуру в книгу продаж. Один экземпляр авансового счет-фактуры передается покупателю.

В момент отгрузки (частичной отгрузки) покупателю товаров (работ, услуг) в счет аванса НДС, начисленный с аванса, подлежит налоговому вычету в части, относящийся к отгрузке. Сумма НДС отражается в книге покупок на основании счета-фактуры на полученный аванс.

Рассмотрим НДС с авансов, перечисленных поставщиками. В соответствии с п. 12 ст. 171 НК РФ организации имеют право при перечислении аванса поставщику в счет предстоящих поставок товаров (выполнения работ, оказания услуг) и имущественных прав применить налоговый вычет в сумме НДС, предъявленного поставщиком (на основании счета-фактуры, выставленного в течении пяти дней от момента получения аванса поставщиком).

В момент получения (частичного получения) товаров от поставщика (выполнения работ, оказания услуг) в счет аванса предъявленная к вычету сумма НДС подлежит восстановлению в части, относящееся к поставке. Сумма НДС отражается в книге продаж на основании счета-фактуры на перечисленный аванс.

Разъяснения Минфина России (письмо от 06.03. 2009 №03-07-15/39) ограничивают применения такого вычета: для его применения кроме счета-фактуры от поставщика необходимо иметь договор с поставщиком, в котором предусмотрен аванс под предстоящую поставку.

3.1.3. Особенности учета НДС при ввозе товаров на таможенную территорию РФ

Ввоз товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, является объектом налогообложения НДС (подп.4 п.1 ст. 146 НК РФ). Сумма налога, подлежащая уплате в бюджет, уплачивается в соответствии с таможенным законодательством РФ о таможенном деле (ст.174 НК РФ).

Под товаром понимается любое имущество, ввозимое в Россию или вывозимое из России (ст. 5 Федерального закона от 27.11.2010 №311-ФЗ «О таможенном регулировании в Российской Федерации»). НДС уплачивается на счет Казначейства России (п.7 ст. 116 указанного Закона). Порядок уплаты зависит от таможенного режима: НДС может уплачиваться полностью, частично или не уплачиваться. Полномочия по администрированию НДС по товарам, ввозимым на территорию РФ, закреплены за ФТС России.

НДС уплачивается декларантом. Декларант- это лицо, перемещающее товару через таможенную границу, и таможенный брокер, заявляющий (декларирующий) товары для целей таможенного оформления от своего имени.

Ставки НДС установлены в размере 10 и 20 %. Перечень товаров, облагаемых по ставке 10%, устанавливаются Правительством РФ в зависимости от кода товара в соответствии с Товарной номенклатурой внешнеэкономической деятельности: товары для детей, медицинские товары, продовольственные товары и пр.

В соответствии со ст. 160 НК РФ сумма НДС, подлежащая уплате, равна:

НДС=(ТС+А)*ставка налога,

Где ТС – таможенная стоимость товара; ТП- таможенная пошлина; А – акциз.

Таможенная стоимость товара - общая сумма всех платежей, осуществленных и подлежащих осуществлению покупателем непосредственно продавцу и (или) третьему лицу в пользу продавца, за ввозимые товары. Как правило, таможенную стоимость товара формируют следующие элементы: контрактная стоимость товара, цена страхования груза и доставка груза.

Однако в процессе контроля таможенной стоимости товаров таможенными органами она может быть скорректирована. Корректировка влияет на сумму таможенных платежей (таможенной пошлины и НДС) и никак не влияет на формирование покупной стоимости товара при его принятии к бухгалтерскому учету.

Ставка ввозной таможенной пошлины устанавливается по правилам Таможенного тарифа Таможенного союза, акцизы – в ст. 193 НК РФ.

НДС исчисляется российских рулях. В связи с этим показатель таможенной стоимости пересчитывается в рубли по курсу на дату представления грузовой таможенной декларации таможенным органам.

НДС, уплаченный при ввозе товаров, принимается к вычету (п. 2 ст. 171 НК РФ) при соблюдении следующих условий:

- Наличие документов, подтверждающих уплату НДС таможенным органам;

- Товары должны быть приняты на учет в соответствии с первичными документами;

- Товары предназначены для использования в операциях, облагаемых НДС.

При формировании данных для составления налоговой декларации используются следующие первичные документы:

- ГТД, на основании которой сумма НДС включается в книгу покупок в целях применения налогового вычета, а также для формирования покупной стоимости товара (в частности таможенной пошлины);

- Инвойс (счет) поставщика товара – для формирования покупной стоимости товара;

- Инвойсы (счета) поставщиков услуг, связанных с приобретением товара (страхование, перевозка) – для формирования покупной стоимости товара.

3.1.4. Особенности налогового учета НДС при производстве строительно-монтажных работ

Строительно-монтажные работы (СМР) – это работы по строительству производственных и непроизводственных объектов и монтажу (установке) в них оборудования.

СМР могут производиться тремя способами: хозяйственный, подрядный, смешанный.

Хозяйственный способ – организованная форма строительства, при котором СМР выполняются собственными силами застройщика для собственного потребления. Объемы работ, выполненных данным способом, включают такие элементы затрат, как материалы, заработная плата рабочих, затраты по эксплуатации строительных машин и механизмов и др.

Подрядный способ – организованная форма строительства, при которой СМР выполняются специализированными строительными организациями (подрядчиками). Строительство подрядным способом может осуществляться с использованием материалов подрядчика или заказчика (полностью или частично), переданных подрядчику на давальческой основе для производства работ.

Выполнение СМР для собственного потребления (хозяйственным способом) является объектом налогообложения по НДС (п.2 ст.159 НК РФ), как если бы эти работы выполнялись для третьих лиц.

Налоговая база определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение. Начисление НДС производится в каждом налоговом периоде.

НК РФ установил право применения налоговых вычетов при производстве СМР хозяйственным способом. Вычетам подлежат следующие суммы НДС:

- первый вычет – суммы НДС, предъявленные налогоплательщику по товарам (работам, услугам), приобретенным для выполнения СМР;

- второй вычет – сумма НДС, начисленная на объем СМР, принимается к вычету на момент определения налоговой базы по СМР (п.5 ст.172 НК РФ) на основании составленного счета-фактуры при начислении НДС, который включается в книгу покупок.

Итоговая сумма НДС для СМР, выполненных хозяйственным способом, можно рассчитать следующим образом:

НДС бюджетный= НДС вых – НДС вх(1) – НДС вх(2),

Т.е. второй налоговый вычет всегда равен НДС, начисленному с налоговой базы, а общая сумма НДС всегда будет к уменьшению платежей в бюджет.

При формировании данных для составления налоговой декларации используются следующие документы:

- На сумму НДС, начисленного с объема СМР, составляется счет-фактура в одном экземпляре; счет-фактура составляется на последний день налогового периода и включается в книгу продаж; во всех реквизитах счет-фактуры указываются данные организации;

- Для отражения налогового вычета по СМР используется тот же счет-фактура, который включается в книгу покупок;

- Для отражения объемов СМР используются требование-накладная на отпуск материалов, расчетно-платежная ведомость по учету заработной платы и справка-расчет объема СМР;

- Для отражения налогового вычета по приобретенным материалам используется счет-фактура поставщика материалов, который включается в книгу покупок.

При подрядном способе СМР вычеты производятся в общем порядке: при соблюдении трех условий – наличие счета-фактуры подрядчика, принятие на учет СМР, предполагаемое использование объекта строительства в операциях, облагаемых НДС.

3.2. Составление налоговой отчетности по НДС

Порядок заполнения налоговой декларации по НДС установлен приказом Минфина России от 29.10.2014 №ММВ-7-3/558 @.

Налоговая отчетность – это документ налогоплательщика, который включает в себя расчеты и налоговые декларации по каждому виду налога и обязательного платежа или по выплаченным доходам, а также приложения к расчетам и налоговым декларациям.

Налоговая отчетность включает в себя совокупность документов, отражающих сведения об исчислении и уплате налогов физическими лицами, индивидуальными предпринимателями и организациями. К налоговой отчетности относится налоговая декларация и налоговый расчет авансового платежа.

Налоговую декларацию по НДС сдают по итогам квартала: не позднее 25 числа месяца, следующего за истекшим кварталом (ст. 163, п. 5 ст. 174 НК РФ). А если 25 число выпадает на выходной или нерабочий праздничный день, то последним днем сдачи считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Декларация по НДС представляется через операторов электронного документооборота (ЭДО) по каналам телекоммуникационной связи (п. 5 ст. 174 НК РФ).

Декларация по НДС представляется в электронном виде всеми налогоплательщиками, налоговыми агентами и лицами, указанными в п. 5 ст. 173 НК РФ. Представить декларацию по НДС на бумажном носителе могут только налоговые агенты, которые не являются налогоплательщиками или являются освобожденными от исполнения обязанностей налогоплательщика НДС, при условии, что они не относятся к крупнейшим налогоплательщикам и численность их персонала не превышает 100 человек.

Для подтверждения достоверности данных используется усиленная квалифицированная подпись (ст. 80 НК РФ). Данное требование является обязательным, так как закреплено на законодательном уровне.

Данный документ состоит из титульного листа и двенадцати разделов. Если организация за отчетный квартал не производила действий, которые облагаются НДС, заполнять необходимо только первый и седьмой разделы.

Порядок заполнения титульного листа декларации по НДС не отличается от правил, установленных для всех видов отчетности в ФНС:

- Данные об ИНН и КПП плательщика прописываются в верхней части листа и не отличаются от сведений в регистрационных документах;

- Налоговый период указывается кодовым обозначением, принятым для налоговой отчетности. Расшифровка кодов указана в приложении № 3 к Инструкции по заполнению Декларации.

- Код налоговой инспекции – декларация представляется в то подразделение ФНС, где плательщик зарегистрирован. Точная информация обо всех кодах территориальных налоговых органов обнародована на сайте ФНС.

- Наименование субъекта предпринимательской деятельности – в точности соответствует названию, указанному в учредительной документации.

- Код ОКВЭД – в титульном листе прописывается основной вид деятельности по статистическому коду. Показатель указан в информационном письме Росстата и в выписке ЕГРЮЛ.

- Контактный номер телефона, количество заполненных и передаваемых листов декларации и приложений.

На титульном листе проставляется подпись представителя плательщика и дата формирования отчета. В правой части листа отведено место для подтверждающих записей уполномоченного лица налоговой службы.

Раздел 1 является итоговым разделом, в котором плательщик НДС сообщает о суммах, подлежащих уплате или возмещению по результатам бухгалтерского/налогового учета и сведениям из раздела 3 декларации.

Раздел 2 обязаны заполнять налоговые агенты по каждой организации, в отношении которой они имеют этот статус. Это могут быть зарубежные партнеры, не уплачивающие НДС, арендодатели и продавцы муниципального имущества.

Раздел 3 включает в себя суммы, подлежащие к уплате в статье 164 НК РФ – полученные в результате реализации товаров и услуг, продажи предприятия в целом и расчет с нее налога за реализацию, подлежащие восстановлению суммы и авансовые пополнения, требующие уплаты налога в квартале, в котором произошло пополнение.

Раздел 4 заполняется организациями, ставка которых по налогу является нулевой, либо лицами, освобожденными от обязанности уплаты данных взысканий в бюджет.

Раздел 5 указывает суммы по НДС с использованием нулевой ставки. Этот раздел позволяет избежать сдачи дополнительных документов для подтверждения данных операций.

Раздел 6 указывает коды операций, проведенных на предприятии в течение отчетного периода, не имеющие статуса действий, облагаемых по ставке 0%.

Раздел 7 требует составления перечня всех операций, которые не подлежат уплате по ним налога, произведенных за пределами Российской Федерации.

Раздел 8 и 9 содержат сведения за истекший период, отображенные в книге покупок и продаж.

Разделы 10, 11 и 12 содержат данные на основании счетов-фактур, полученных и отправленных за истекший период.

Отчетность по НДС — это одна из самых важных и сложных по составлению отчетных форм, требующая внимания при оформлении каждой хозяйственной операции, а также знания актуальной законодательной базы.

Заключение

Переход государственной экономики на рыночные отношения потребовал пересмотра содержания понятий и категорий, ранее используемых в административно-командной экономике, вызвал появления новых категорий и понятий, которые ранее были применимы только в странах с рыночной экономикой.

Налоговый учет является ведущим звеном информационной системы финансово-экономической деятельности предприятия, формируемым на принципах бухгалтерского учета в целях определения доли изъятия доходов в пользу государственного бюджета.

Налог на добавленную стоимость является одним из наиболее значимых косвенных налогов в РФ. Выполняет фискальную функцию, которая заключается в мобилизации существенных поступлений от данного налога в доход бюджета. Реализация этой функции позволяет государству осуществить наиболее важные собственные функции - оказывать государственные услуги (социальные услуги, правоохранительная деятельность и др.).

Рассматривая развитие НДС в России необходимо указать и на недостатки этого налога. Недобросовестные возмещения НДС при помощи различных схем приносят колоссальный ущерб бюджету. Огромное количество схем ухода от налогообложения, сложность администрирования налога и пробелы в законодательстве помогают недобросовестным предпринимателям проводить операции по незаконному возмещению НДС.

Налогом недовольны и предприниматели. В первую очередь бизнесменов не устраивают постоянные отказы в возмещении налога при экспорте продукции. Как неоднократно отмечали представители различных предприятий, налоговые органы практически никогда не укладываются в отведенный для возмещения НДС срок. Более того, как утверждают предприниматели, в большинстве случаев возмещения НДС удается добиться только через суд. Высоки и административные издержки, которые несут предприниматели при возмещении НДС. Это приводит к увеличению стоимости продукции и оказываемых услуг. Можно сделать вывод, что издержки и бизнеса, и государства, связанные с администрированием НДС очень высоки.

Несмотря на все недостатки, которые приведены выше, НДС есть и остаётся одним из важнейших федеральных налогов. Стоит отметить, что важнейшую роль играет верное формирование хозяйственных операций, с момента оформления первичных документов до подачи налоговой декларации.

Библиография

- Лешина Е.А., Суркова М.А., Богданова Н.А./Налоговый учет: учебное пособие / Е. А. Лешина, М. А. Суркова, Н. А. Богданова. – Ульяновск: УлГТУ, 2009. – 143 с.

- Малис Н.И., Грундел Л.П., Зинягина А.С./ Налоговый учет и отчетность: учебник и практикум для СПО / Н. И. Малис, Л. П. Грундел, А. С. Зинягина; под ред. Н. И. Малис. — М.: Издательство Юрайт, 2017. — 341 с. — Серия: Профессиональное образование.

- Пансков В.Г. Налоги и налогообложение в Российской Федерации: Учебник для вузов. – 7-е изд., доп. и перераб. /В.Г. Пансков – М.: МЦФЭР, 2006. – 592 с.

- Налоговый кодекс Российской Федерации (НК РФ) от 31 июля 1998 г. №146-ФЗ

- Сайт URL: http://www.consultant.ru/

- Сайт URL: https://www.audit-it.ru/

- Налог на добавленную стоимость в странах мира. Досье. URL: https://tass.ru/info/5291620 (обращение 05.10.2019г.)

- Сайт URL: https://www.nalog.ru/

Приложения

Форма Счет-фактуры (источник сайт URL: http://www.consultant.ru/)

Форма Книги покупок (источник сайт URL: http://www.consultant.ru/)

Форма Книги продаж (источник сайт URL: http://www.consultant.ru/)

-

По данным ФНС России налоговые поступления в 2018 году составили 11,9 трлн. рублей.

URL: https://www.nalog.ru/rn77/news/activities_fts/8434593/ ↑

-

Постановление Правительства РФ от 05.08.1992 N 552 (ред. от 31.05.2000, с изм. от 07.02.2002) "Об утверждении Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли" ↑

-

Постановление Правительства РФ от 01.07.1995 N 661 (ред. от 22.11.1996) "О внесении Изменений и дополнений в Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли" ↑

-

Часть первая Налогового кодекса РФ от 31 июля 1998 г. N 146-ФЗ ↑

-

Утверждена - Приказом ФНС России 19.10.2016 N ММВ-7-3/572@ ↑

-

Налог на добавленную стоимость в странах мира. Досье. URL: https://tass.ru/info/5291620 (обращение 05.10.2019г.) ↑

- Формирование прибыли

- Понятие службы «room service»

- Теоретические аспекты управления инновационным проeктом

- Определение конкуренции как экономического явления

- Поддерживающие и мотивирующие факторы

- Влияние кадровой стратегии на работу службы персонала (Современный взгляд на кадровую стратегию развития в организации: российский и зарубежный опыт)

- Виды юридических лиц. Понятие и классификация юридических лиц.

- Технология обслуживания клиентов в гостинице (Организация и технология обслуживания клиентов в гостинице)

- Корпоративная культура в организации (Теоретико-методологические основы корпоративной культуры в организациях)

- Теоретические основы формирования организационной культуры

- Теоретические аспекты управления товарооборотом и товарными запасами с целью повышения коммерческой деятельности

- Экономическая сущность страхования, и его назначение