Налоговый учёт по акцизу (Сущность акцизов)

Содержание:

Введение

Так исторически сложилось, что роль косвенного налогообложения была велика на всем протяжении существования налоговой системы. Только исторически косвенные налоги были представлены в России акцизами и пошлинами.

Акцизы выступают одним из действующих рычагов воздействия на экономические процессы государства. В настоящее время в Российской Федерации механизм акцизного налогообложения нестабилен и склонен к изменениям, акцизы выполняют преимущественно фискальную функцию, а регулирующая функция акцизов в налоговой системе России реализована не полностью. Это находит отражение в налоговых поступлениях бюджетов РФ.

Вопросы регулирования бюджета и бюджетной политики как федеральном так и на региональном уровнях, рассматривались в работах таких авторов как: К.И. Оганесян, Т.В. Игнатова, Л.В. Болдарева, Т.П. Черкасова, Е.Н. Голик и др.

Цель работы – проанализировать акцизы как вид косвенных налогов на товары.

Задачи:

- раскрыть сущность акцизов как вида косвенных налогов;

- проанализировать особенности акцизов за рубежом;

- провести оценку акцизного налогообложения в России;

- выявить проблемы и перспективы акцизного налогообложения в России.

Объектом исследования является акциз как инструмент укрепления экономическими процессами в государстве.

Предметом – применение акциза как вида косвенных налогов.

Методологическую основу работы составляет комплекс научных методов исследования включающий общенаучные методы, познания: исторический, сравнительный, системно-структурный, логический, а также частно-научные методы исследования: технико-юридический и метод толкования.

Курсовая работа состоит из введения, двух глав, заключения и списка использованных источников.

1. Сущность и особенности акцизного налогообложения в России и за рубежом

. Сущность акцизов

Косвенные налоги несут в себе ярко выраженную фискальную и регулирующую функции [7, с. 154].

Преимущества косвенных налогов связаны в первую очередь с их ролью в формировании доходов бюджета.

Во-первых, им характерно быстрое поступление.

Во-вторых, так как косвенными налогами охватываются товары народного потребления, то высока вероятность их полного поступления.

В-третьих, потребление равномерно в территориальном разрезе, а поэтому косвенные налоги снимают напряжение в межрегиональном распределении доходов.

В-четвертых, косвенные налоги влияют на потребителей.

В России на сегодняшний день два косвенных налога: НДС и акцизы.

Проанализируем акцизы как вид косвенных налогов [28, c. 42].

Акцизы представляют собой один из косвенных налогов, взимаемых с налогоплательщиков, производящих и реализующих подакцизную продукцию. Как всякий косвенный налог, акцизы формируют цену товара, и фактически их уплата перекладывается на покупателя. По сравнению с другими косвенными налогами (НДС, таможенная пошлина) акцизы имеют отдельные отличительные особенности. В частности, акцизы охватывают весьма ограниченный перечень товаров, и не распространяется на работы и услуги [15, c. 177].

Акцизы устанавливаются применительно к отдельным видам подакцизных товаров, таким как алкоголь, табак, топливо, легковые автомобили мотоциклы, и поэтому имеют индивидуальный характер. Налогоплательщиками акцизов признаются организации и индивидуальные предприниматели, производящие и реализующие подакцизные товары.

Организациям, находящихся на общем режиме налогообложения, приходится уплачивать большое количество налогов, что приводит к трудностям их исчисления, ведения налогового учета, налогового календаря и т. д. Так же большое количество уплачиваемых налогов для многих предприятий становится причиной свертывания производства [23, с. 412].

Акциз – это вид косвенного общегосударственного налога, устанавливаемый на товары массового потребления, такие как алкогольная и табачная продукция, с недавнего времени бензин. В соответствии с Законом РФ от 6.12.91 г. № 1993-1 «Об акцизах» (с учетом изменений и дополнений) и Инструкцией ГНС РФ от 22.06.96 г. № 43 налогообложению подлежит достаточно обширный круг товаров. В этот список входят: алкогольная продукция, пиво, спирт и спиртосодержащая продукция, табачная продукция, автомобильный и прямогонный бензин, дизельное топливо, моторные масла, автомобили и другие предметы роскоши.

Признаки классификации акцизов:

- принадлежность к уровню власти

- принадлежность к субъектам уплаты

- характер использования

- способ изъятия

- способ обложения

- полнота прав пользования налоговыми поступлениями.

Акциз для государства является неким поставщиком сверхприбыли от производства продукции массового потребления, другими словами, популярных товаров среди населения. Результатом взимания этого налога с лиц, имеющих доход выше среднего, является перераспределение доходов, следовательно, акцизы могут выступать, как инструмент прогрессивного налогообложения. Несмотря на это, такой вид налога не оправдал себя в Америке, так как для жителей этой страны оказалось достаточно затруднительно переплачивать 10% от стоимости, например, автомобилей или различных предметов роскоши.

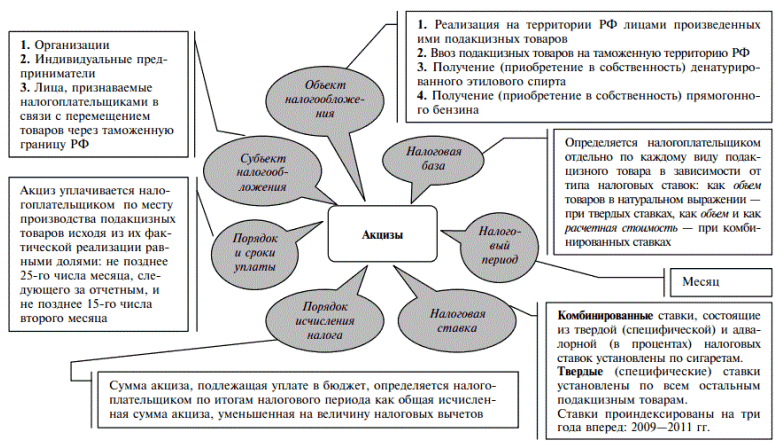

На представленной ниже схеме представлены основные элементы акцизов в РФ и основная информация о их формировании:

Рис. 1. Элемента акцизов в РФ [14, c. 174]

Потребительский спрос, государственная политика в сфере установления налоговых платежей во многом формируют стоимость товара. Рост налогов в конечном итоге приводит к росту цен. Акцизы представляют собой весьма нестабильный вид налогов, подверженный постоянным модификациям, что становится причиной роста цен на некоторые виды продукции.

Акцизы являются частью косвенного налогообложения. Сумма удерживаемого налога включена в стоимость подакцизного товара. Стоимость этого налога в полном размере погашается покупателем товара. Алкогольная и табачная продукция, бензин и дизельное топливо являются подакцизными товарами. Ставки налога одинаковы для всей территории Российской Федерации. Акцизы могут меняться путем издания правительством страны соответствующего постановления. Согласно положениям Налогового Кодекса сумма акцизов должна перечисляться в бюджет каждый календарный месяц. Индексация ставок в России происходит постоянно, результатом чего является стабильный рост цен подакцизных товаров.

В законе «Об акцизах» определено: «Ставки акцизов по подакцизным товарам, ввозимым на территорию РФ, устанавливаются с учетом обеспечения защиты отечественного производителя и потребителя и сохранения конкурентоспособности отечественных товаров…», что означает, что эти меры имеют протекционистское воздействие. Примером может послужить обложение налогом легковых автомобилей, причиной чего является почти полное производство данной продукции за пределами РФ. Кроме того, автомобили с двигателем мощностью более 2500 кубических сантиметров можно причислить к предметам роскоши, поэтому данный налог в некоторой мере уменьшает регрессивность акцизного налогообложения в целом.

Можно отметить тот факт, что взимание акцизов с импортируемой продукции по ставкам, превышающим те, которыми облагаются схожие товары местного производства, мировая торговая практика не допускает.

Устранение препятствий развития международного разделения труда и мировой торговли, связанные с двойным налогообложением, является основной задачей пограничного налогового регулирования. Именно поэтому, право на взимание косвенных налогов исключительно принадлежит стране, импортирующей товар. В этой стране производства товара он освобождается от уплаты такого налога. Данный тип акцизов относится к пограничным уравнительным налогам, но их следует отличать от таможенных пошлин. 134

Так же, можно отметить что акцизы на табачную и алкогольную продукцию может косвенно стимулировать антиалкогольную и антитабачную программу, в первую очередь ее ценовую политику ,направленную на уменьшение спроса данной продукции.

Отличие акциза от НДС:

- Устойчивая ставка (кроме акциза на сигареты).

- Узкий круг облагаемых товаров, так как услуги и работы не подпадают под этот налог.

- Взимается на конечной ступени производства товара, в то время как НДС оплачивается на всех стадиях создания продукции.

Говоря об акцизах, можно определить 2 основные их функции: фискальная и регулирующая. Чаще всего, наиболее важной считается регулирующая функция, так как основной упор при налогообложении делается на подоходный налог, что является социально важным. Определение таких ставок чаще всего основывается на эластичности спроса и предложения. Конкретная ставка того или иного акциза является достаточно спорным вопросом. Ее рассчитывают исходя из определения того, какую функцию будет выполнять данный акциз – фискальную или регулирующую. Для этих целей существует множество специальных методик вычисления оптимальной ставки налогообложения.

1.2. Особенности акцизного налогообложения за рубежом

В современных развитых странах акцизы вместе с НДС являются важным государственным доходом. Во Франции и Германии он обеспечивает около половины поступлений центральному бюджету, в Великобритании – более одной трети, в Японии – одну пятую. Акцизы взимаются на уровне, как центральных органов власти, так и органов местного управления.

В США акцизы взимаются как федеральные и местные налоги. Доля акцизов в федеральном бюджете в последнее время падает. Это объясняется отменой ряда акцизов и уменьшением ставок. Почти 90 % всех ныне действующих акцизов приходится на винно-водочные и табачные изделия.

Но подавляющую часть акцизов в США взимают штаты и местные органы. Этими акцизами облагаются табачные изделия, спиртные напитки, бензин, в некоторых штатах автомобили и другие товары. Акцизы на алкоголь в ряде штатов взимаются от суммы оптовой продажи (например, 20 %) или розничной продажи (например, 9,85 %, 15 %, 48 % – в разных штатах. Ставки дифференцированы в зависимости от крепости напитка [31, c. 65].

Наиболее распространенными объектами обложения в других странах являются: нефтепродукты, табачные изделия, алкогольная продукция, этиловый спирт, пиво, драгоценные камни, автотранспортные средства грузоподъемностью до 2,5 тонн, парфюмерия, кофе.

Что касается акцизного налогообложения в зарубежных странах, то здесь присутствуют некоторые различия, так, например, в Германии взимаются «кофейные» и «электрические» акцизы. Сходства с российскими акцизами проявляется в том, что в Германии взимается налог на алкоголь, топливо и сигареты. Ставка, акциза, например, на игристое вино установлена в размере 1,6 евро за 0,75 литра, в России же ставка на данный вид алкогольной продукции значительно ниже – 26 рублей за 1 л

Перечень подакцизных товаров в Швеции гораздо шире, чем установленный российским налоговым законодательством. В этой стране взимаются акцизы с алкоголя, дивидендов, отходов, энергоносителей, лотерей, рекламы, азартных игр, табачных изделий. Также присутствует особый вид акциза – акциз на групповое страхование жизни.

В Швеции ставки акцизов на алкогольную продукцию, также как и России, устанавливаются в схожем порядке: в зависимости от крепости алкоголя.

В США уплачивается три вида акциза: федеральный, штатный и местный. Основными подакцизными товарами являются: алкогольная и табачная продукция, нефть и нефтепродукты. В этой стране также акцизным налогом облагаются некоторые услуги, а именно дороги и воздушные перевозки.

Казахстан, как член Таможенного союза, имеет некоторые отличия от России в акцизном налогообложении. Так, здесь облагаются не только экспортные и импортные товары, но и игорный бизнес. Кроме того, на экс порт и импорт установлены различные ставки. Например, на ликероводочные изделия – 70 тенге и 1,7 евро за 1 литр соответственно [8, c. 627].

Долю акцизов в общем объеме налоговых поступлений в РФ и зарубежных странах сведем в таблицу 1 [15, c. 41].

Таблица 1

Доля акцизов в общем объеме налоговых поступлений за рубежом

|

Страны |

Общий объем налоговых поступлений |

Акцизы |

Удельный вес акцизов, % |

|

|

США, млн.долл. |

2013 |

3 887 222 |

153 765 |

3,96 |

|

2014 |

4 260 050 |

152 877 |

3,59 |

|

|

2015 |

4 529 515 |

153 546 |

3,39 |

|

|

Швейцария, млн.франк |

2013 |

168 000 |

8 037 |

4,78 |

|

2014 |

170 634 |

8 023 |

4,70 |

|

|

2015 |

172 786 |

8 187 |

4,74 |

|

|

Италия, млн.евро |

2013 |

708 633 |

46 796 |

6,60 |

|

2014 |

706 234 |

45 720 |

6,47 |

|

|

2015 |

705 275 |

47 009 |

6,67 |

|

|

Германия, млн.евро |

2013 |

1 002 246 |

64 868 |

6,47 |

|

2014 |

1 030 305 |

64 624 |

6,27 |

|

|

2015 |

1 053 510 |

63 282 |

6,01 |

Данные таблицы 1.1 позволяют говорить о том, что наиболее высокая доля акцизов в общем объеме налоговых поступлений в Германии и Италии, которая колеблется в пределах от 6 до 6,7% за 2012-2014 гг. Несколько ниже удельный вес акцизов в Соединенных Штатах Америки – от 3,4% до 4%.

В России доля акцизов в общем объеме налоговых поступлений составляет от 1,8% до 2,7%, что значительно ниже вышерассмотренных стран.

Российское и зарубежное акцизное налогообложение схожи по основным подакцизным товарам, в ряде зарубежных стран акцизами облагаются товары, которые в нашей стране к подакцизным не относятся - электроэнергия, минеральная вода, кофе, сахар, кондитерские изделия.

1.3. Развития акцизного налогообложения в РФ

Объемы поступления акцизов за последние годы так же увеличиваются. Об этом свидетельствует динамика поступления акцизов за 2009-2016 годы, представленная на рисунке 2.

Рис. 2. Поступления акцизов в бюджетную систему Российской Федерации в 2009-2016 гг., млрд руб. [33]

Акцизы, в отличии от НДС поступают как в федеральный бюджет, так и в бюджеты субъектов РФ.

Более наглядно рост поступлений акцизов по уровням налоговой системы Российской Федерации представлен на рисунке 3.

Рис. 3. Поступление в бюджеты разных уровней акцизов в 2006-2016 гг. [33]

Поступление основных доходных источников федерального бюджета в 2015-2016 гг. приведено в таблице 1.2.

Поступления администрируемых ФНС России доходов в федеральный бюджет в 2016 г. составили 6880,5 млрд руб., что на 10,7 % больше, чем в 2015 г. (табл. 2).

Таблица 2

Поступление основных доходных источников федерального бюджета в 2015-2016 гг., млрд руб. [33]

|

Виды налогов |

2015 г. |

2016 г. |

||

|

Млрд.руб. |

В % к объему поступлений в федеральный бюджет |

Млрд.руб. |

В % к объему поступлений в федеральный бюджет |

|

|

Всего поступлений в федеральный бюджет |

6214,60 |

100,0 |

6880,50 |

100,0 |

|

Из них: |

||||

|

Налог на прибыль |

411,3 |

6,6 |

491,4 |

7,1 |

|

НДС |

2181,40 |

35,1 |

2448,30 |

35,6 |

|

Акцизы |

520,8 |

8,4 |

527,9 |

7,7 |

|

НДПИ |

2858,0 |

46,0 |

3160,0 |

45,9 |

В общей сумме администрируемых ФНС России доходов федерального бюджета поступления НДС составили 35,6 %, а акцизов – 7,7 %.

Можно сделать вывод, что НДС и акцизы являются одними из основных доходных источников как консолидированного бюджета РФ, так и федерального бюджета [33]. Их совокупная доля в доходах консолидированного бюджета составляла в 2016 г. 25,1 % от общего объема поступлений, а в доходах федерального бюджета 43,3 % от общего объема.

Увеличение доли акцизного налогообложения в доходах бюджета РФ (консолидированного и федерального) связано с инфляционными процессами в стране и изменением налогового законодательства - увеличением ставок подакцизных товаров.

По мнению многих ученых-экономистов в проводимой в настоящее время акцизной политике не в полной мере учитывается специфика данного налога, которая обусловлена полезностью и качеством подакцизных товаров. Так В.Ю.Кабанов считает, что «повышенная налоговая ставка должна применяться к товарам и услугам, потребление которых ведет к росту социальных, экологических издержек общества и индивида. В уровне налоговых ставок акциза данное положение не всегда реализуется. Они не в полной мере выполняют функцию ограничителя потребления наиболее опасных для здоровья благ, не исходят из учета социальных ценностей и экологических последствий потребления подакцизных товаров. Угрозы и риски в рыночной экономике России возрастают в силу неопределенности ее рыночного характера. Успешное их решение, нейтрализация обеспечивается и посредством использования научно-обоснованного акцизного налогообложения. Назрела необходимость расширения перечня подакцизных товаров и повышения налоговых ставок на товары нефункционального спроса. Они генерируют социальную нестабильность в обществе, а по своей экономической природе удовлетворяют нерациональные потребности» [10, c. 259].

В заключении, исходя из всего вышеизложенного можно сделать вывод, что акцизы - сильные провокаторы, роста цен на продукцию массового потребления. Нельзя не отметить, что данное налогообложение носит неопределенный характер, так как этим налогом облагаются как обеспеченные, так и бедные слои населения. В настоящее время акцизы нельзя назвать положительным регулятором социальных отношений, ведь именно они становятся причиной еще большего увеличения разрыва между состоятельными и беднейшими людьми. Именно поэтому косвенные налоги оказывают сильнейший сдерживающий эффект на экономику, что слишком опасно в условиях кризиса.

В данный период времени акцизы выполняют фискальную функцию, что выражается в стремлении властей пополнить бюджет за счет введения акцизов. Тем не менее, регулирующее воздействие этого налога проявляется довольно активно, особенно в сфере оборота алкогольной продукции. Спорным моментом все же остаются величины ставок акцизов и способы индексирования величины специфических ставок. Акцизы являются своеобразными рычагами влияния государства на экономические процессы и явления, имеющие место в обществе. Одним из важнейших условий улучшения экономической ситуации и пополнения федерального и регионального бюджетов является совершенствование налогообложения в сфере акцизов.

2. Проблемы и перспективы акцизного налогообложения в России

2.1. Некоторые проблемные вопросы налогового администрирования акцизов

Акцизы регулируются главой 22 «Акцизы» НК РФ, которая была введена в действие с 1 января 2001 года. На наш взгляд, за время применения данной главы НК РФ, а это уже пятнадцать лет, вопросов, связанных с администрированием акцизов стало не просто не меньше, а даже их количество увеличилось.

Особенно много вопросов вызывают проблемы, связанные с администрирование алкогольной продукции. В практике администрирования акцизов в отношении алкогольной продукции встречается много вопросов и проблемных моментов, которые не имеют однозначного толкования, а, следовательно, могут служить причиной для снижения налоговых поступлений в бюджет РФ. Одним из самых сложных вопросов является вопрос и применение вычетов и зачетов по акцизам. Несколько таких проблемных вопросов мы постараемся осветить в данной статье.

Так одной из проблем при администрировании акцизов в отношении алкогольной продукции является вопрос об акцизах при реализации возвращенной покупателем алкогольной продукции и об учете сумм акцизов для целей налога на прибыль.

Напомним, что пунктом 5 статьи 200 НК РФ предусмотрено, что вычетам подлежат суммы акциза, уплаченные налогоплательщиком, в случае возврата покупателем подакцизных товаров (в том числе возврата в течение гарантийного срока) или отказа от них, за исключением алкогольной и (или) подакцизной спиртосодержащей продукции [1].

В то же время в соответствии с подпунктом 1 пункта 1 статьи 182 НК РФ объектом налогообложения акцизами признаются операции по реализации на территории Российской Федерации лицами произведенных ими подакцизных товаров [1].

На основании статьи 195 НК РФ дата реализации (передачи) подакцизных товаров определяется как день отгрузки (передачи) указанных товаров, в том числе структурному подразделению организации, осуществляющему их розничную реализацию [1].

Кроме того, согласно пункту 14 статьи 187 НК РФ налоговая база, исчисленная налогоплательщиком по операциям реализации произведенной им алкогольной и (или) подакцизной спиртосодержащей продукции, на объем указанной продукции, возвращенной покупателем, не уменьшается независимо от причины возврата указанной продукции и выставления корректировочного счета-фактуры.

Таким образом, при повторной реализации алкогольной продукции, возвращенной покупателем производителю, возникает объект налогообложения акцизами, несмотря на отсутствие права на вычет акциза, уплаченного при первоначальной реализации такой алкогольной продукции.

Что касается учета расходов по налогу на прибыль организаций, то порядок учета сумм акциза в целях налогообложения прибыли организаций определен статьей 199 НК РФ, на основании которой указанные суммы формируют стоимость реализованной продукции.

Еще одной трудностью в процессе администрирования акцизов можно назвать проблему о зачете (возврате) авансового платежа акциза при возврате производителем алкогольной продукции приобретенного этилового спирта поставщику.

В пункте 20 статьи 204 НК РФ установлен порядок аннулирования, ранее представленного (первичного) извещения об уплате (или об освобождении от уплаты) авансового платежа акциза, в том числе и для случаев возврата этилового спирта поставщику покупателем – производителем алкогольной продукции.

Согласно данному порядку в целях аннулирования первичного извещения об уплате авансового платежа акциза по причине возврата поставщику закупленного по этому извещению этилового спирта налогоплательщик (покупатель этого спирта) должен одновременно с заявлением об аннулировании первичного извещения представить в налоговый орган:

‒ два экземпляра первичного извещения с отметкой налогового органа, ранее переданных налоговым органом покупателю этилового спирта (в том числе экземпляр, переданный покупателем поставщику этилового спирта, который продавец спирта в рассматриваемой ситуации обязан вернуть покупателю);

‒ копии первичных документов, подтверждающих факт возврата этилового спирта (накладные и иные документы);

‒ уточненную налоговую декларацию за тот налоговый период, в котором в соответствии с положениями пункта 7 статьи 204 Налогового кодекса в налоговый орган было представлено первичное извещение об уплате авансового платежа акциза. При этом в случае возврата всего объема поставленного спирта в указанной уточнен- ной декларации объем закупаемого спирта и, соответственно, сумма авансового платежа акциза, исчисляемая исходя из этого объема, определяются в «нулевом» размере.

Одновременно в пункте 20 статьи 204 НК РФ указано, что зачет (возврат) излишне уплаченной суммы авансового платежа акциза (образовавшейся вследствие возврата объема закупленного этилового спирта продавцу) осуществляется в порядке, установленном статьей 78 НК РФ.

При этом, поскольку в связи с возвратом спирта поставщику налогоплательщик не имеет возможности осуществить производство и реализацию алкогольной продукции, у него не возникают установленные налоговым законодательством обстоятельства, предусматривающие определение налоговой базы по этой продукции.

При частичном возврате поставщику этилового спирта, закупленного покупателем по первичному извещению, наступают последствия, аналогичные предусмотренной в пункте 20 статьи 204 НК РФ ситуации, когда фактическая закупка этилового спирта осуществлена в объеме, меньшем указанного в первичном извещении.

Так, в случае частичного возврата поставщику закупленного по первичному извещению этилового спирта налогоплательщик в целях аннулирования первичного извещения одновременно с заявлением об аннулировании первичного извещения представляет:

‒ новое (взамен аннулированного) извещение, оформленное на поставщика этилового спирта, указанного в первичном (аннулируемом) извещении, в котором сумма авансового платежа акциза должна быть исчислена исходя из объема этилового спирта, фактически закупленного у этого поставщика по первичному извещению;

‒ экземпляр первичного извещения с отметкой налогового органа, ранее переданного налоговым органом покупателю этилового спирта;

‒ копии счетов-фактур или иных товаросопроводительных документов, подтверждающих фактический объем поставки спирта продавцом, указанным в первичном (аннулируемом) извещении;

‒ копии первичных документов, подтверждающих факт возврата этилового спирта (накладные и иные документы);

‒ уточненную налоговую декларацию за тот налоговый период, в котором в соответствии с положениями пункта 7 статьи 204 НК РФ в налоговый орган было представлено первичное извещение. При этом в указанной уточненной декларации подлежащая уплате сумма авансового платежа акциза исчисляется исходя из фактически полученного объема этилового спирта.

Соответственно, разница между первоначально уплаченной суммой авансового платежа, указанной в первичном извещении (и в первичной налоговой декларации), и суммой авансового платежа, указанной в уточненной декларации, как сумма излишне уплаченного налога, подлежит зачету (возврату) в порядке, установленном статьей 78 НК РФ.

Кроме того, в случаях аннулирования первичного извещения в связи с возвратом (полным или частичным) поставщику этилового спирта:

‒ покупатель спирта представляет копию письма в адрес поставщика спирта, указанного в первичном (аннулируемом) извещении, уведомляющего его об аннулировании этого извещения;

‒ налоговый орган по месту учета покупателя этилового спирта информирует налоговый орган по месту учета поставщика этого спирта о факте аннулирования первичного извещения, а также о факте и размерах возврата поставщику объема спирта, поставленного им покупателю по первичному извещению.

Обращаем внимание, что вопрос, касающийся порядка аннулирования первичных извещений в случае возврата поставщику производителем алкогольной продукции приобретенного этилового спирта и зачета (возврата) излишне уплаченной суммы авансового платежа акциза, был разъяснен в размещенном на сайте ФНС России письме ФНС России от 22.05.2014 N ГД-4-3/9943, согласованном с Министерством финансов Российской Федерации (письмо от 31.03.2014 N 03-07-15/14240).

Таким образом, даже такой не большой анализ вопросов, связанных с применением зачетов и вычетов по акцизам показывает, что неурегулированные отдельные вопросы налогового законодательства могут привести к дополнительным судебным затратам как со стороны налоговых органов, так и со стороны налогоплательщиков, что в свою очередь приводит, к снижению предпринимательской активности и снижению поступлений налоговых платежей в бюджет.

Понятно, что предусмотреть все случаи, с которыми продеться сталкиваться при администрировании акцизов невозможно. Но все же, необходимо более тщательно подходить к корректировке норм налогового законодательства, учитывая судебные прецеденты.

2.2. Перспективы формирования акцизов на алкогольную продукцию

Согласно пункту 4 статьи 194 НК РФ общая сумма акциза при совершении операций с подакцизными товарами представляет собой сумму, полученную в результате сложения сумм акциз для каждого вида подакцизного товара, облагаемых акцизом по разным налоговым ставкам.

На первый взгляд возникает противоречие между целями налоговой политики в области акцизного налогообложения и социально-экономической политикой государства – снижение потребления алкоголя и табака ведет к уменьшению поступлений акцизов в бюджеты различных уровней. Однако данное противоречие достаточно просто устранить, повысив ставки на алкогольную и табачную продукцию. Эластичные в ценовом отношении покупатели постараются сократить потребление данной подакцизной продукции, неэластичные – не изменят свои вкусовые предпочтения. Следовательно, произойдет компенсация снижения объемов потребления ростом ставок (рисунок 4).

Рис. 4. Прогнозные значения целевых показателей реализации государственной программы «Развитие здравоохранения»

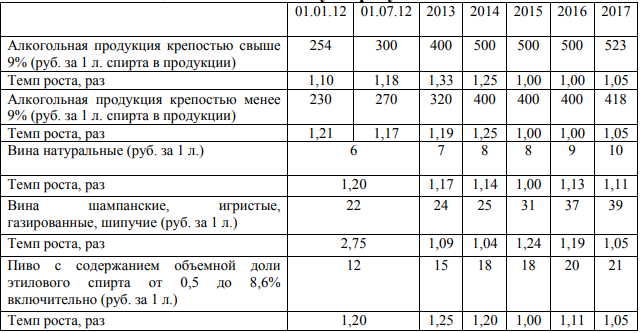

По рисунку 4 становится очевидно, что намечается тенденция к сокращению потребления алкогольной продукции к 2019 г. При этом государству необходимо создать мотивацию россиян к здоровому образу жизни. В период 2012-2017 годов индексация ставок акцизов на алкогольную продукцию, которая производится с добавлением этилового спирта, происходит темпами, превышающими индекс инфляции (таблица 3).

Таблица 3

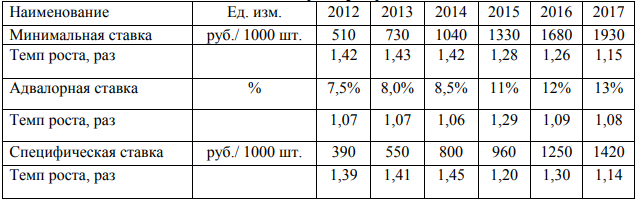

Ставки акцизов на алкогольную продукцию с 2012 по 2017 гг.

Таким образом, поступления в бюджет не только не снизятся, но и в перспективе возрастут.

В области налогообложения акцизом табачной продукции будет происходить постепенное увеличение ставок.

Повышение ставок акциза на табачную продукцию имеет следующие цели:

1. Выполнение мероприятий по противодействию употребления табака (производство представлено в таблице).

2. Реализация федерального закона по охране здоровья от воздействия табачного дыма и потребления табака.

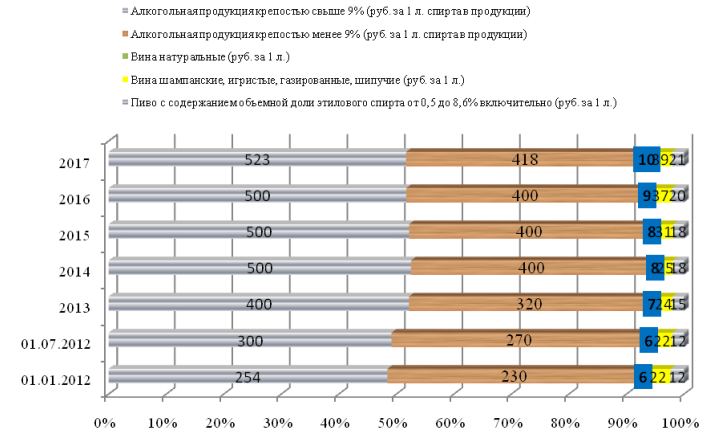

Рис. 5. Динамика роста ставок акцизов на алкогольную продукцию с 2012 по 2017 гг.

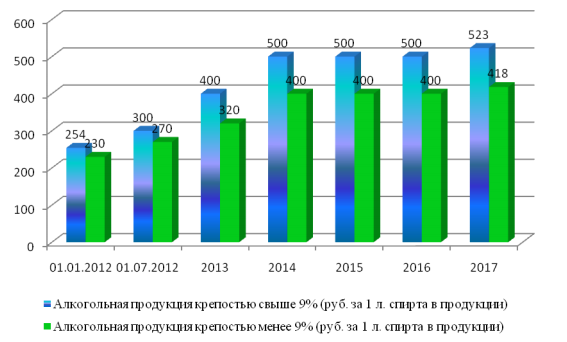

Рис. 6. Динамика роста алкогольной продукции крепостью свыше и менее 9% (руб. за 1 л. спирта в продукции)

Рис. 7. Динамика роста иной алкогольной продукции

В России есть огромный потенциал для совершенствования и развития акцизного налогообложения, но для его реализации необходим грамотный подход, осуществляемый настоящими профессионалами. Заложенные в данный налог возможности осуществлять значительное регулирующее воздействие на экономику задействованы не полностью.

В настоящее время продолжает возрастать актуальность поиска наиболее адекватных методов и форм государственного регулирования производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и соответствующего правового оформления методов государственного управления в данной сфере.

Методы и инструменты государственного регулирования продажи алкогольной продукции, применяемые на сегодняшний день, не позволяют контролировать в полной мере данный рынок.

С 2008 года при производстве спирта, спиртосодержащей и алкогольной продукции введён учёт произведенной и импортированной алкогольной продукции по акцизным маркам с помощью единой государственной автоматизированной информационной системы, но она не используется при дальнейшем передвижении продукции. То есть не вовлекает в учёт всю товаропроводящую цепочку, позволяя появляться в продаже контрафакта на уровне оптовой и розничной торговли. Целесообразно внедрить контроль, чтобы на каждом этапе раскрыть информацию о всех передвижениях алкоголя и, таким образом, пресечь появление контрафактной продукции.

Для осуществления контроля нужно на базе Росалкогольрегулирования создать отдел по контролю за оптовой и розничной торговлей, который будет получать сведения обо всём объеме реализуемой алкогольной продукции.

Необходимо доработать электронную систему учета алкогольной продукции по акцизным маркам, в которой будут задействованы оптовые и розничные организации. Поступающая от них информация об алкогольной продукции будет храниться на серверах Росалькогольрегулирования и обрабатываться отделом по контролю за оптовой и розничной торговлей.

Значимым этапом станет подключение к этой системе учета всех организаций, осуществляющих оптовую продажу. Оптовая организация, приобретая товар у производителя или импортёра, с помощью технических средств будет считывать информацию с федеральных специальных и акцизных марок.

При считывании марки программа сразу будет её обрабатывать и искать в базе данных производителей и импортеров. После подтверждения оригинальности марки в базе производителей, информация об алкогольной продукции будет дополняться сведениями об оптовой организации и передаваться на сервер «Росалькогольрегулирования». Так будет фиксироваться каждая марка и выстраиваться цепочка передвижения от производителя (или импортера) до оптовой организации, а потом от оптовой организации до розничной. При этом оптовая организация сама сможет выявить наличие у неё контрафактной продукции и определить от кого из производителей или импортеров она поступила, сканируя продукцию при получении.

Последней в цепочке передвижения к потребителю является розничная торговля. Розничная организация, сканируя приобретенную алкогольную продукцию у оптовика, сможет выявить наличие контрафакта и дополнит базу данных электронной системы учета информацией об имеющейся у неё алкогольной продукции.

Целесообразным для завершения контроля продажи алкогольной продукции будет подключение кассовой программы к электронной базе системы учёта алкогольной продукции для фиксирования продажи покупателю.

Для контроля за продажей непосредственно конечному потребителю необходимо отделить алкоголь от остальной продаваемой продукции с помощью введения отдельных чеков, по которым магазин также будет отчитываться о полном объеме фактически проданной алкогольной продукции.

Таким образом, о каждой бутылке алкоголя будет известно кто производитель, оптовый поставщик, розничный продавец и факт продажи продукции. Данная система сможет выявлять на каждом этапе алкогольную продукцию с фальсифицированными акцизными марками, предотвращая дальнейшее продвижение и исключит возможность её продажи.

То есть каждый из участников данной цепочки, приобретая товар у конкретного производителя, импортёра или оптовой организации, должен будет просканировать всю продукцию. Это необходимо для того чтобы сразу выявить контрафакт и знать от кого он поступил. Полученную информацию необходимо сообщить в отдел за контролем оптовой и розничной продажи с целью возложения ответственности на лиц, от которых он поступил.

Отдел за контролем оптовой и розничной продажи будет получать сведения 51 об объемах и передвижении алкогольной продукции, выявлять расхождения, контролировать за применением системы учёта и проводить дальнейшие действия для пресечения контрафактной продукции.

В результате каждый участник цепочки будет заинтересован в том, чтобы приобрести и продать только легальную продукцию по оригинальным акцизным маркам.

2.3. Реформирование акцизов на табачные изделия в РФ

Сигареты в России дешевле не только по сравнению с развитыми странами, они намного дешевле, чем в Китае, Турции, Грузии, Армении, Украине, Таиланде. Российский бюджет получает всего 0,5% своих доходов от табака, в то время как, например, в Турции – 10%.

Рост акцизов значительно увеличивает цену сигарет. Повышение розничных цен на сигареты за счет роста акциза отразится на потребителях. Согласно различным исследованиям, если затраты на сигареты превышают 8% ежедневного располагаемого дохода, покупатель потенциально готов перейти на более дешевый продукт. В некоторых случаях это более бюджетные марки, но так как в России около 60% курильщиков выбирают недорогие сигареты и сигареты эконом-сегмента, то альтернативой для желающих сэкономить может стать нелегальная табачная продукция.

Наибольший процент периодических курильщиков в России, по данным последнего глобального опроса взрослого населения о потреблении табака, был выявлен среди школьников в возрасте от 15 до 18 лет (8,7 %).

Таблица 4

Производство папирос и сигарет в РФ, млрд. шт

Согласно представленным в данной таблице данным, отметим колебание в объемах производства папирос и сигарет. За период 2009 – 2013гг. отмечено сокращение темпа роста на 6 %.

Изменения ставок акцизов на табачную продукцию представлены в таблице 5.

Таблица 5

Ставки акцизов на табачную продукцию с 2012 по 2017 гг.

Так, с 2012 г. по 2017 г. минимальная ставка акциза на сигареты увеличена в 3,8 раза, специфическая ставка в 3,6 раза, а адвалорная ставка на 5,5 процентных пункта. Данные меры позволяют увеличить акцизную нагрузку на дорогие табачные изделия в большей степени, чем на дешевые.

С 1 января 2014 г. в уведомлении, которое подается в налоговый орган, помимо максимальной розничной цены за единицу табачных изделий каждой марки, будут указаны и минимальные цены.

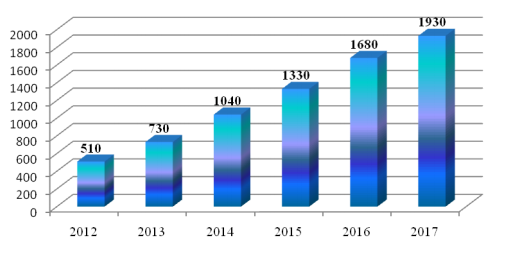

Рис. 8. Динамика минимальной ставки на акцизов на табачную продукцию, руб./1000 шт.

В целях усиления контроля за уплатой акцизов предлагается исключить предусмотренную Налоговым кодексом Российской Федерации норму о применении налогового вычета по акцизам в случае возврата налогоплательщику-производителю подакцизных товаров покупателем [3].

Исключительно с фискальной точки зрения, налоги на табачные изделия повышают доходы правительства.

Кроме того, табачные налоги поощряют потребителей уменьшать расход на табачные изделия и либо вкладывать деньги в сбережения, либо потреблять другие товары и услуги, которые считаются более продуктивными для экономики. Такие товары, как табачные изделия обеспечивают относительно постоянное, устойчивое и выгодное поступление доходов.

Потребление сигарет и других табачных изделий вызывает непреднамеренные затраты здравоохранения в результате болезней и смертей потребителей табака, особенно курильщиков и других людей, вынужденных вдыхать их дым (например, затраты на медицинское обслуживание курильщиков из-за курения, а также затраты, вызванные болезнями и смертью некурящих, страдающих от вторичного табачного дыма). Экономисты используют термин «побочные последствия» когда описывают затраты, налагаемые на иных людей, а не на непосредственных потребителей товаров и услуг. В целом эти затраты не отражаются в цене сигарет и других табачных изделий, и курильщики вряд ли будут их учитывать, принимая решение, курить ли им, и если да, то сколько.

Следует ввести налог на курильщика, который включает негативные побочные затраты, связанные с воздействием курильщика на некурящих. Поскольку курильщик заплатит более высокую социальную стоимость он или она вынуждены будут принимать экономически более эффективное решение относительно того, покупать ли им табак и если да, то в каком количестве. Если побочные затраты и включающий их уровень налогов достаточно высоки, курильщик будет потреблять меньше, и побочные затраты курения в конечном счете снизятся.

Заключение

Акцизы – вид косвенных налогов на товары преимущественно массового потребления. Сумма акциза включается в цену товара и тариф. В настоящее время акцизы применяются во всех странах рыночной экономики. Они установлены на ограниченный перечень товаров и играют двоякую роль: во-первых, это один из важных источников дохода бюджета; во-вторых, это средство ограничения потребления подакцизных товаров (в основном социально вредных). Как и НДС, акцизы являются косвенным налогом, который увеличивает цену товара и поэтому оплачивается потребителям.

Благодаря смягчению акцизной политики некоторые производители алкоголя настроены позитивно. Ожидая роста акцизных сборов с производимого в Росси крепкого алкоголя в 2015 г. их размер был ниже на 16,2%, в 2016 г. снизился на 26,7%, в 2017 г. снижение составило 23%. Из-за значительной доли нелегального алкоголя в России: ежегодно бюджет теряет 30 - 50 млрд. руб.

Табачные изделия в 2017 году облагаются акцизом в 2 000 рублей. Также, акционеры лишатся возможности использовать при расчете налога с дивидендов какие-либо налоговые вычеты.

В свою очередь финансовое ведомство, настаивает на повышении акцизов, преимущественно на табачные изделия. Их индексация в ближайшие три года будет опережать уровень инфляции.

В 2017 г. ставка выросла до 1930 руб. Этот вариант является более мягкий повышения акцизных ставок на табак, по сравнению с тем, что предлагал ранее Минфин. Специфическая составляющая ставки должна корректироваться на 50 руб. ежегодно. Это позволит увеличить бюджетные поступления от более высокого налогообложения дорогих марок без увеличения нагрузки на массовые сорта сигарет.

Соответственно новый проект налоговой политики, предполагает даже большие дополнительные сборы, несмотря на меньшую индексацию акцизов: 23,4 млрд., 23 млрд. и 95 млрд. руб.

Огромный ущерб легальному рынку табачных изделий могли бы с большей долей вероятности нанести предыдущие сценарии форсированной индексации ставок акциза, учитывая текущую экономическую ситуацию.

Если бы ставка акцизов и их структура изменилась, то в следующем году налогооблагаемые отгрузки сигарет могли бы рухнуть на 17% до 270 млрд. штук по сравнению с уровнем этого года.

В России продолжится борьба с вредными привычками жителей. Акциз для любителей побаловать себя сигарой составит 141 рубль за единицу продукции, за сигареты - 1250 руб./1000 шт., к этому добавится 12% от суммы расчетной стоимости. Любители покурить сигариллы заплатят акциз в размере 2112 руб./1000 шт.

В 2018 году ожидается дополнительное увеличение акцизов на 5%. Повышение акцизов происходит всегда на фоне экономического кризиса, по мнению производителей, в самое неспокойное время для отрасли.

Ставки акциза выросли в 4 раза за последние 5 лет, за счет этого снизилась цена на сигареты. Ожидается падение отечественного табачного рынка на 9-12% в 2016 году.

Список использованных источников

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 №146-ФЗ (ред. от 28.12.2017) // КонсультантПлюс

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 28.12.2017) // КонсультантПлюс

- Основные направления налоговой политики Российской Федерации на 2014 год и на плановый период 2017 и 2019 годов" // URL: http://www.consultant.ru/document/cons_doc_LAW_147172/(дата обращения: 01.02.2018)

- Агузарова Ф.С. Пути повышения акцизных поступлений в бюджеты бюджетной системы РФ // Налоги и налогообложение. - 2014. - № 3. С. 278-288.

- Байзулаев С.А., Шокалова И.Х., Шокалова А.Х. Экономические и социальные последствия введения акцизов в условиях экономического кризиса // Успехи современной науки и образования. - 2016. - Т. 2. - № 4.- С. 6-9.

- Балаева Д.А. Некоторые проблемы акцизного налогообложения в РФ // Налоги и налогообложение. - 2015. - № 1. - С. 26-31.

- Богачева Н.С. Косвенные налоги в РФ и перспективы их развития // Академический вестник. - 2014. - № 1 (27). - С. 153-159.

- Зверева Н.А. Перспективы развития акциза // Экономика и социум. - 2015. - № 3-1 (16). - С. 626-629.

- Ибрагимова О.М. Пути совершенствования акцизного налогообложения в РФ // Бизнес в законе. Экономико-юридический журнал. - 2016. - № 5. - С. 36-37.

- Кабанова В.Ю., Копыльцова Е.А. Акцизы на алкогольную продукцию // Молодой ученый. - 2016. - № 18 (122). - С. 258-260.

- Кадерова Н.И. Исторический аспект развития косвенного налогообложения в России // Вестник Саратовского государственного социально-экономического университета. - 2014. - № 4 (53). - С. 91-94.

- Кадылева Л.В., Кадерова Н.И. Акцизное налогообложение специфических товаров : теоретические аспекты // Наука и общество. - 2014. - № 3 (18). - С. 42-46.

- Казанцев С.П. Акцизы и их влияние на формирование бюджета в Российской Федерации // В сборнике: Наука ЮУрГУ 67-я научная конференция. - 2015. - С. 1313-1317.

- Кайтмазов В.А. Роль и значение акцизов в системе косвенных налогов // Экономика и социум. - 2016. - № 8 (27). - С. 173-175.

- Кайтмазов В.А., Тавказахова А.А. Роль акцизного налогообложения в формировании доходов бюджетной системы // Экономика и социум. - 2016. - № 8 (27). - С. 176-180.

- Кудряшова Е.В. Акцизы : немного теории // Налоги-журнал. - 2014. - № 6. - С. 40-44.

- Куранов Е.С. Проблемы акцизного налогообложения в России // Научно-образовательный потенциал молодежи в решении актуальных проблем XXI века. - 2016. - № 4. - С. 25-26.

- Малис Н.И. Новые акцизы: что ждать и чего не ждать бюджету от их введения // Финансы. - 2016. - № 11. - С. 22-25.

- Налогообложение организаций: учеб. пособие/ Л.В. Севрюкова, Т.Ю.Ткачева, Н.С. Трусова [и др.]; под ред. Л.В. Севрюковой, Т.Ю.Ткачевой; Юго-Зап. гос. ун-т. - Курск, 2015.- 280с.

- Орлова А.А., Меньшиков А.А. Проблемы и перспективы развития акцизного налогообложения в Евразийском экономическом союзе // Налоги и финансы. - 2014. - № 4 (24). - С. 22-26.

- Охилькова Л.В. Изменения акцизного налообложения в 2016 году // Научный вестник Государственного автономного образовательного учреждения высшего профессионального образования "Невинномысский государственный гуманитарно-технический институт". - 2016. - Т. 2. - С. 195-199.

- Петренко А.С., Коблева Д.Т. Реформирование акцизов на табачные изделия в РФ // Проблемы и перспективы современной науки.- 2016. - № 15. - С. 96-100.

- Рыбальченко О.В. Перспективы развития акцизного налогообложения в РФ // Электронный вестник Ростовского социально-экономического института. - 2014. - № 4. - С. 411-419.

- Седаев П.В. Некоторые проблемные вопросы налогового администрирования акцизов // Экономика и управление в XXI веке: тенденции развития. - 2016. - № 31. - С. 134-139.

- Серебрякова Е.Н. Понятие и сущность акцизов // В сборнике: наука, образование и инновации. Сборник статей международной научно-практической конференции. - 2016. - С. 205-207.

- Соловьев А.М. Анализ сбора акцизов на алкогольную продукцию в России // Научные труды: Институт народнохозяйственного прогнозирования РАН. - 2015. - № 13. - С. 435-445.

- Турбина Н.М., Черемисина Т.Н., Черемисина Н.В. Преимущества и недостатки косвенного налогообложения // Социально-экономические явления и процессы. - 2016. - Т. 11. - № 8. - С. 80-85.

- Турбина Н.М., Фёдорова А.Ю. Роль косвенных налогов в формировании доходов бюджета // Социально-экономические явления и процессы. - 2016. - Т. 11. - № 7. - С. 41-47.

- Хисамов Т.Т. Недостатки системы налогообложения акцизами и пути их устранения // Международный студенческий научный вестник. - 2015. - № 4-2. - С. 336-337.

- Чернов Ю.И., Проданова А.А. Акцизы на нефтепродукты // Молодой ученый. - 2016. - № 27 (131). - С. 525-527.

- Лухтионова А.С. Механизм исчисления и взимания акциза, его совершенствование // Гуманитарные науки в XXI веке. - 2014. - № 22. - С. 64-68.

- Хисамов Т.Т., Запольских Ю.А. Влияние акцизов на формирование бюджета РФ // Экономика и социум. - 2014. - № 2-4 (11). - С. 987-989.

- О поступлении администрируемых ФНС России доходов в федеральный бюджет в 2016 году // Сайт Федеральной налоговой службы России [Электронный ресурс]. - Режим доступа: http://www.nalog.ru/ nal_statistik/ analitika/budjet_fed/.

- Сравнительный анализ теорий конкуренции

- Учет денежных средств в кассе предприятия

- Добросовестная и недобросовестная ценовая конкуренция (Сущность ценовой конкуренции (Сущность ценовой конкуренции)

- Теоретические аспекты бухгалтерского учета на предприятиях

- Учётная политика организации (цель, задачи, формирование, применение)

- Интернет-маркетинговые решения для мебельной фабрики (на примере ООО «Мебельное ателье «RedWood»)

- Построение организационных структур (Формирование организационной структуры управления фирмой.)

- Понятие мотивации, основные потребности человека и принципы, лежащие в основе трудовой мотивации

- Понятие управленческой отчётности

- Налоговые правонарушения (Сущность, виды и причины возникновения налоговых правонарушений)

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БИЗНЕС-ПЛАНИРОВАНИЯ В ЗДРАВООХРАНЕНИИ

- Теоретические основы учета денежных средств в кассе предприятия