Налоговый учет по налогу на прибыль (Теоретические основы налогообложения прибыли организаций)

Содержание:

ВВЕДЕНИЕ

Налог на прибыль это один из самых главных налогов, уплачиваемых всеми предприятиями, которые находятся на территории нашей страны. В кодексе ему посвящена полностью 25 глава. Для его расчета существуют некоторые основные положения. Для начала необходимо знать, кто платит налог на прибыль, а кто является неплательщиком. К плательщикам относятся все без исключения российские компании, а также иностранные, осуществляющие свою деятельность на территории нашей страны, получающие доходы через представительства, и именно от источников РФ. Не платят налог на прибыль в основном иностранные организаторы олимпийских игр, иностранные маркетинговые партнеры, компании, которые по своей деятельности являются вещательными, а также предприятия, получившие статус компаний, участвующих в проекте, который занимается разного рода разработками и исследованиями.

Актуальность работы объясняется тем, что в современных условиях, повышение эффективности налогообложения предприятий в части налога на прибыль – одна из главнейших стратегических целей любого государства.

Объектом исследования является налог на прибыль. Предметом: особенности налога и его роль в формировании доходов бюджета.

Цель работы: проанализировать особенности налогового учета налога на прибыль организаций, исчисляемый и уплачиваемый организациями в РФ.

В ходе исследований были поставлены и решены следующие задачи:

проанализировать теоретические аспекты налога на прибыль организаций, исчисляемый и уплачиваемый организациями в РФ;

проанализировать особенности налога на прибыль;

проанализировать роль налога в формировании доходов бюджета;

проанализировать проблемы налога и его роль в формировании доходов бюджета;

разработать направления совершенствования налога на прибыль организации.

В ходе написания был проанализирован широкий спектр литературы, включая периодические издания и интернет источники. Работа состоит из введения, трех глав, заключения и списка используемой литературы.

1. Теоретические основы налогообложения прибыли организаций

1.1. Экономическая сущность налога на прибыль и налогового учета организаций

На основе теоретической базы налогообложения прибыли лежит экономическое содержание прибыли. Прибыль является главной движущей силой рыночной экономики, основным мотивом деятельности организаций. Прибыль не только качественный и количественный показатель результатов финансово-хозяйственной деятельности предпринимателя, но и важнейший источник удовлетворения финансовых потребностей как самого предприятия, так и общества в целом.

Место прибыли в современной рыночной экономике представлено на рисунке 1.

Рис. 1– Характеристика роли прибыли предприятия в рыночной экономике

Рис. 1– Характеристика роли прибыли предприятия в рыночной экономике

Основным объектом налогообложения предприятий является валовая (балансовая) прибыль, представляющая главный источник, из которого изымаются разнообразные налоговые платежи. Вначале из валовой прибыли отчисляются налоги в местный и республиканский бюджеты, целевые сборы, а затем из налогооблагаемой части оставшейся прибыли изымается налог на прибыль и другие более мелкие налоги, а также штрафы, пени, неустойки.

Налог на прибыль относится к федеральным налогам, которые устанавливаются НК РФ и обязательны к уплате на всей территории России. Кроме того, налог на прибыль относится к прямым налогам, так как конечным его плательщиком является организация, получившая прибыль.

Налог на прибыль выполняет как фискальную, так и регулирующую функции. Налог на прибыль организаций является тем налогом, с помощью которого государство может наиболее активно воздействовать на развитие экономики [16, c.89].

В настоящее время порядок налогообложения налогом на прибыль регламентируется следующими нормативными правовыми актами: 1) гл. 25 «Налог на прибыль организаций» НК РФ; 2) Методическими рекомендациями по применению гл. 25 «Налог на прибыль организаций» Налогового кодекса Российской Федерации, утвержденными приказом МНС России от 20 декабря 2002 г. № БГ-3-02/729; 3) Методическими рекомендациями налоговым органам по применению отдельных положений главы 25 «Налог на прибыль организаций» Налогового кодекса Российской Федерации, касающимися особенностей налогообложения прибыли (доходов) иностранных организаций, утвержденными приказом МНС России от 28 марта 2003 г. № БГ-3-23/150;4) иными нормативными правовыми актами.

Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком.

Прибыль отражает приращение первоначально авансированной стоимости в производственно-хозяйственную деятельность организации для обеспечения ее деятельности. Она определяется соизмерением доходов и расходов организации.

Прибыль выступает в различных видах (табл.).

Таблица 1

Виды форм прибыли организации (предприятия) по основным классификационным признакам

|

Признаки классификации прибыли |

Виды прибыли по соответствующим признакам классификации |

|

Источники формирования прибыли, отражаемые в бухгалтерском учете |

Прибыль от реализации продукции Прибыль от прочих операций, в том числе реализации имущества Балансовая прибыль |

|

Метод расчета |

Валовая (банковская) прибыль Чистая прибыль Маржинальная прибыль |

|

Источники формирования прибыли по основным видам деятельности предприятия |

Прибыль от операционной деятельности Прибыль от инвестиционной деятельности Прибыль от финансовой деятельности |

|

Характер налогообложения прибыли |

Налогооблагаемая прибыль Прибыль, не подлежащая налогообложению |

|

Характер инфляционной «очистки» прибыли |

Прибыль номинальная Прибыль реальная |

|

Временной период формирования прибыли |

Прибыль прошлых лет Прибыль отчетного периода (нераспределенная прибыль) Прибыль планового периода (планируемая прибыль) |

|

Характер использования прибыли |

Капитализированная прибыль Потребленная (распределенная) прибыль |

|

Значение итогового результата хозяйствования |

Положительная прибыль Отрицательная прибыль (убыток) Нормальная прибыль |

В основе любой стабильности лежит соблюдение принципов законодательства (в том числе и налогового законодательства), при этом суммы денежных средств, изымаемых законно в пользу государства, не должны достигать той отметки, при которой ухудшалось бы материальное положение налогоплательщика и нарушались его права и принципы, провозглашенные Конституцией Российской Федерации. С другой стороны, суммы изъятий должно хватать для реализации основных задач и функций государства.

1.2. Особенности исчисления и уплаты налога на прибыль организаций

Налог на прибыль входит в состав основных налогов, взимаемых с юридических лиц, являясь федеральным, обеспечивает непосредственное формирование налоговых доходов федерального бюджета и бюджетов субъектов РФ [18, c.98]

Общую характеристику налоге на прибыль можно свести в следующую таблицу 2.

Таблица 2

Краткая характеристика налога на прибыль организации

|

Классификационный признак |

Тип налога на прибыль |

|

Органу, который устанавливает и конкретизирует налоги |

Федеральный |

|

По порядку введения |

Общеобязательный |

|

По способу взимания |

Личный прямой |

|

По субъекту-налогоплательщику |

Налог с предприятий и организаций |

|

По уровню бюджета |

Регулирущий |

|

По целевой направленности |

Абстрактный |

|

По срокам уплаты |

Переодично-календарный |

Налог на прибыль — один из основных в системе налогов и сборов РФ. Круг его плательщиков достаточно широк, но входят в него только организации. На индивидуальных предпринимателей этот налог не распространяется.

В числе организаций — плательщиков налога на прибыль могут быть как российские, так и иностранные компании (ст. 246 НК РФ). Есть и льготники, в том числе организации, не признаваемые плательщиками или освобожденные от уплаты налога на прибыль по различным причинам.

Базовая (общая) ставка по налогу на прибыль установлена в размере 20% (п. 1 ст. 284 НК РФ). При этом 2% от прибыли в 2016 году направлялись в федеральный бюджет, а 18% — в региональные бюджеты (субъектов РФ).

Эти же ставки следовало применять при уплате ежемесячных авансов в 1 квартале 2017 г.

С 2017 года на период до 2021 года это соотношение изменено: 3% от прибыли поступает в федеральный бюджет, а 17% направляются в бюджеты регионов.

20% ставка была введена с 2009 года и с тех пор не менялась. В то же время в отношении специальных ставок в последнее время изменения были. Так, с 2014 года появилась повышенная 30% ставка на доходы по ценным бумагам, учитываемым на счетах депо, для тех случаев, когда у налогового агента отсутствует определенная информация о получателях дохода (п. 4.2 ст. 284 НК РФ). А в 2015 году с 9% до 13% повышена ставка по дивидендам, получаемым российскими организациями (подп. 2 п. 3 ст. 284 НК РФ).

Налоговым периодом, по итогам которого исчисляется окончательная сумма налога на прибыль, является календарный год. Он разбит на отчетные периоды, по окончании которых перечисляются авансовые платежи.

В зависимости от выбранного организацией порядка исчисления авансовых платежей по налогу на прибыль отчетными периодами могут быть:

I квартал, полугодие и 9 месяцев;

либо 1 месяц, 2 месяца, 3 месяца и так далее до конца года — если налог на прибыль платится от фактически полученной прибыли.

По итогам и отчетных, и налогового периодов плательщики налога на прибыль представляют декларации.

Налог на прибыль — прямой налог, и его размер непосредственно зависит от конечного финансового результата деятельности организации — прибыли, которая и составляет объект налогообложения. Для большинства российских организаций по общему правилу прибылью считается положительная разница между полученными доходами и понесенными расходами (ст. 247 НК РФ). Но из этого правила есть и несколько исключений для иностранных организаций и для организаций — участников консолидированных групп налогоплательщиков (КГН).

Что касается доходов и расходов, то среди них выделяют учитываемые при налогообложении (ст. 249, 250, 253, 264 НК РФ) и не учитываемые при расчете налога (ст. 251, 270 НК РФ).

Кроме того, для налогооблагаемых расходов главой 25 НК РФ установлен ряд требований (ст. 252 НК РФ), соблюдение которых обязательно для того, чтобы можно было уменьшить сумму налога на прибыль.

Налоговой базой по налогу на прибыль признается денежное выражение прибыли (п. 1 ст. 274 НК РФ). Общим правилом для определения ее величины является расчет нарастающим итогом с начала года. Однако в ряде случаев действуют особые правила. Например, налоговую базу надо считать:

отдельно по операциям, облагаемым разными налоговыми ставками;

с учетом особых правил, предусмотренных для отдельных операций.

Если получен убыток, база признается равной нулю, а налог на прибыль (авансовый платеж) не уплачивается. При этом убыток можно перенести на будущее. Правила переноса установлены ст. 283 НК РФ.

О порядке переноса убытка читайте в материале «Как и на какой срок можно осуществить перенос убытков на будущее?».

Порядок и сроки уплаты налога на прибыль определены ст. 286 и 287 НК РФ. Организации, у которых есть обособленные подразделения, рассчитывают и платят налог с учетом особенностей, установленных ст. 288 НК РФ.

В течение года организация уплачивает авансовые платежи по налогу на прибыль. Периодичность их перечисления в бюджет зависит от выбранного порядка уплаты авансов и от уровня дохода, получаемого организацией (п. 3 ст. 286 НК РФ). Вариантами такой периодичности может быть перечисление авансов:

по итогам отчетных периодов (I квартал, полугодие, 9 месяцев) с уплатой ежемесячных авансовых платежей;

по итогам отчетных периодов (I квартал, полугодие, 9 месяцев) без уплаты ежемесячных авансов;

ежемесячно от фактически полученной прибыли.

Уплаченные авансы засчитываются в счет уплаты годового налога на прибыль (п. 1 ст. 287 НК РФ).

О сроках, установленных для оплаты налога, читайте в статье «Какой порядок и сроки уплаты налога на прибыль (проводки)?».

Уплата налога на прибыль производится 2 платежными поручениями:

в федеральный бюджет (КБК — 182 1 01 01011 01 1000 110);

в бюджет субъекта РФ (КБК— 182 1 01 01012 02 1000 110).

Указанное значение КБК соответствует «обычному» налогу на прибыль.

Таким образом, можно сделать следующие выводы.

Прибыль – основной результат любого хозяйственного субъекта. Рассчитывается по формуле: доходы минус расходы. В зависимости от системы налогообложения многие предприятия платят налог на прибыль. Однако ставка его обусловлена видом деятельности агента. Появление данного налога является результатом естественного развития налоговых правоотношений и повышения финансовой грамотности законодательной власти в России

2. Практика налогового учета налога на прибыль организаций в РФ

2.1. Формирование налоговой базы по налогу на прибыль организаций

Налоговая база это физическая, стоимостная или другая характеристика одного объекта налогообложения. Она представляет собой денежное выражение прибыли, которая в соответствии со статьей 274 Налогового кодекса, подлежит обязательному обложению.

Непосредственно к ней применяется налоговая ставка. Общий порядок ее определения регламентируется Налоговым кодексом РФ в 54-1 статье. Определение базы для исчисления налогов различных типов основывается также на основании различных статей НК. Стоимостные показатели характеризуют объект обложения при исчислении налогов на имущество физических лиц или юрлиц; физические – объектов добытого сырья. В отношении всех полезных ископаемых база определяется плательщиками самостоятельно.

Налоговая база формируется с помощью следующих методов: кассового (присвоения), при котором доходом считаются суммы, полученные налогоплательщикам за период, а расходами – все выплаченные за это время суммы; накопительного, при котором доходом признаются суммы, на получение которых право возникло в налоговом периоде, независимо от того, были ли они получены именно в это время (или позже) [14, c.65].

Юридические лица уплачивают налоги по итогам прошедшего налогового периода, на основе данных собственного бухгалтерского учета либо на основе других документально подтвержденных данных по всем подлежащим налогообложению объектам. Индивидуальные предприниматели рассчитывают налоговую базу также по окончании отчетного периода по данным учета доходов и расхода в порядке, который установлен для их МНС и Минфином РФ.

Для остальных налогоплательщиков (граждан, физических лиц) налоговая база исчисляется на основе данных по облагаемым доходам, которые приходят от организаций, или по данным собственного учета доходов (по произвольной форме).

Особенности исчисления баз по разным видам деятельности устанавливаются статьями 154-162 НК. Не облагаются налогами те операции, которые прописаны в 149-1 статье Кодекса. В случаях, если были обнаружены искажения (ошибки) при исчислении базы, которые относятся к уже прошедшим периодом, то в текущем отчетном периоде проводится пересчет суммы и налога за соответствующее время.

По статье 246 кодекса Налогового Российской Федерации, все без исключения юридические лица, ведущие какой-то определённый вид деятельности и получающие при этом от данной деятельности прибыль, подлежат налогообложению на прибыль.

И потому для любого юридического лица важно правильно рассчитать текущий налог на прибыль, чтобы в дальнейшем у него не возникало никаких разногласий с налоговыми органами, а также для того, чтобы данная выплата не вызвала у него недоумения. Но для того, чтобы правильно рассчитать этот самый налог, важно знать, как правильно это делать, а также разбираться во всех нюансах и мелочах.

И для этого чуть ниже приведена подробная инструкция, описывающая весь процесс расчета текущего налога на прибыль.

1. Для начала надо определить налоговую базу для вычисления суммы налога. А налоговая база любого юридического лица – это сумма всех его доходов. Данная сумма исчисляется так: находится разница между выручкой и затратами. Текущий налог на прибыль будет равен нулю (то есть просто ничего уплачивать не придётся) только в том случае, если при сложении сумм всех доходов получится отрицательный результат. Раз он таким получился – значит, доход был отрицательным, юридическое лицо несло убытки. Выходит, и облагать-то нечего.

2. Получившийся в первом пункте результат надо перемножить с действующей ставкой налога на прибыль – в настоящее время данная ставка определена государством как 20% от налоговой базы. Но для некоторых льготных категорий юридических лиц она может быть немного понижена. Можно вывести формулу: Прибыль = Валовой доход*Налоговая ставка/100. Чтобы понять это, лучше разобраться на примере. Вот, к примеру, юридическое лицо за текущий период налоговый получило прибыль, равную 1 500 000 рублей. Значит, текущий налог на прибыль для этого предприятия составит ровно 300 000 рублей.

3. Оплата налога на прибыль производится только один раз в год (календарный). А к отчётным периодам всегда приравнивают один квартал, девять месяцев и полугодие. Если налогоплательщик (то есть юридическое лицо в данном случае) принимает авансовые платежи с периодичностью раз в месяц, то в каждый из этих месяцев он должен приготовить налоговый отчёт.

4. На основе расчётов, произведённых во всех прежних пунктах, составляется налоговая декларация, по которой уплатить налог необходимо до 28 марта включительно (это налог по итогам года) и в течение четырёх недель после завершения периода налогового.

При расчёте суммы всех доходов предприятия следует помнить, что, по закону, таковыми считаются доходы, полученные вследствие участия долевого в деятельности организаций сторонних, различных операций с ценными бумагами, деятельности обыкновенного товарищества, уступки права требования управления доверительного имуществом, передачи имущества в распоряжение организации, деятельности при использовании хозяйственных средств.

Сумма всех доходов, полученных в результате таких видов деятельности, представляет собой валовой доход предприятия.

Налог на прибыль корпораций в этом смысле не является исключением и исчисляется точно так же, без каких-либо отличий и особенностей. Корпорация тоже является юридическим лицом. Но бывает так, что в налоговой декларации допущена ошибка.

Не так важно, кто допустил её, были ли неправильно указаны текущий налог на прибыль или другие данные налоговая инспекция не будет разбираться во внутренних проблемах фирм. Нужно просто как можно скорее исправить оплошность.

1. Выявить в первоначальном отчёте ошибку, из-за которой и была допущена погрешность.

2. Заполнить уточнённую отчётность и отправить её до конца срока сдачи декларации.

3. Откорректировать налоговую базу. Если всё же время вышло, то нужно перечислить недостающую сумму до подачи уточняющего письма. В случае, если вы поступите именно так, можно рассчитывать на снисхождение точнее, вы получите преимущество по закону.

2.2. Поступления налога на прибыль организаций в бюджетную систему РФ

Налог на прибыль организаций занимает особое место в налоговом законодательстве любого государства, поскольку от эффективности его применения зависит экономическое развитие страны. Высокая ставка налога на прибыль организаций в совокупности со сложностью его расчета тормозят экономический рост и негативно сказываются на пополнении государственной казны. Значительная часть доходов консолидированного бюджета Российской Федерации приходится на поступления от налога на прибыль организаций. По данным Минфина России за период 2009-2015 годов данный показатель варьировался от 10,7% до 25,2%

После распада СССР (в процессе перехода от командно-административной экономической системы к смешанной) перед Российской Федерацией возникла потребность в формировании новой законодательной базы, в том числе и налоговой. С 1991 года по настоящее время налоговое законодательство в части налога на прибыль организаций пересматривалось достаточно часто. Многочисленные изменения ставки налога на прибыль за период 1994-2016 годов представлены на рисунке 2.

Рис. 2 - Динамика ставки налога на прибыль организаций в 1994- 2016 гг. [2]

После стихийной бюджетной децентрализации в 1994 году ставка налога на прибыль организаций могла достигать до 38%, из которых 13% шло в федеральный бюджет, а местные органы власти самостоятельно определяли, получаемую ими часть налога, но не более 25%, с 1995 года данный показатель был снижен до 22% [3]. Как следствие в конце прошлого века высокие ставки налога на прибыль организаций в России стали причиной массового уклонения от уплаты налогов множества предприятий.

В 2000 2004 годах, с целью стимулирования экономического роста и оптимизации налоговой системы, президентом Владимиром Владимировичем Путиным была проведена налоговая реформа (Налоговая реформа Путина), в рамках которой ставка налога на прибыль организаций была снижена с 30% до 24%. Следует отметить, что данная реформа достигла своей цели и внесла значительный вклад в становление работоспособной налоговой системы.

В соответствии с федеральным законом №224 от 26 ноября 2008 с 1 января 2009 года ставка налога на прибыль организаций была снижена с 24% до 20%. В настоящее время в соответствии с пунктом 1 статьи 284 Налогового кодекса Российской Федерации налоговая ставка устанавливается в размере 20 процентов [4].

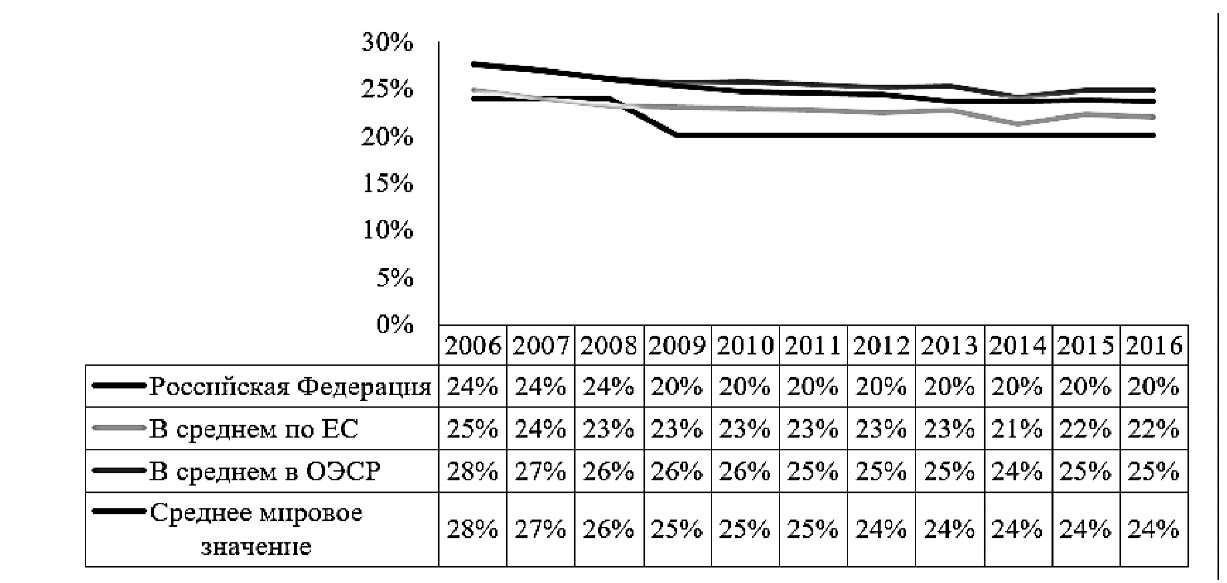

Снижение ставки налога на прибыль организаций положительным образом повлияло на стимулирование представителей бизнеса, налоговые поступления в консолидированный бюджет и инвестиционную привлекательность страны. Стоит отметить, что налоговая ставка по налогу на прибыль организаций в России после проведения Налоговой реформы Путина стала достаточно привлекательной по сравнению со средним значением ставки по данному налогу в странах Европейского союза (ЕС), Организации экономического сотрудничества и развития (ОЭСР), а также в целом по миру (рис.).

Рис. 3 - Сравнительная динамика средней ставки налога на прибыль организаций в Российской Федерации, в странах ЕС, ОЭСР и в целом по миру в 2006 2016 гг., в % [5]

Однако конкурентоспособной ставки налога на прибыль организаций недостаточно для того, чтобы привлечь крупные инвестиционные потоки в Россию. Авторитетное исследование Doing Business за 2016 год, анализирующее удобство и легкость осуществления предпринимательской деятельности в 189 странах на основании 11 экономических индикаторов, свидетельствует о том, что слабым местом российского налогового законодательства является высокое значение общего налогового бремени, которое составляет 47,1% [6, c. 51]. Для сравнения значение данного показателя в Европе и Центральной Азии составляет 34,8%, а в странах ОЭСР 41,2%. Кроме этого многие зарубежные и российские практики выделяют сложность учета налога на прибыль в России как один из факторов, тормозящих экономическое развитие страны.

В настоящее время в целях совершенствования применения налога на прибыль организаций ведется работа по оптимизации его учета. Законодательной базой по вопросам регулирования учета налога на прибыль организаций в Российской Федерации выступает Налоговый Кодекс и ПБУ 18/02 «Учет расчетов по налогу на прибыль» [7].

В соответствии со статьей 247 НК РФ объект налогообложения по налогу на прибыль организаций различается в зависимости от категории налогоплательщика (таблица 3).

Таблица 3

Соотнесение категории налогоплательщиков и объекта налогообложения

|

Категория налогоплательщиков |

Объект налогообложения |

|

Российские организации (не участники консолидированной группы налогоплательщиков КГН) |

Полученные доходы, уменьшенные на величину произведенных расходов |

|

Российские организации участники КГН |

Величина совокупной прибыли участников КГН, приходящаяся на долю данного участника |

|

Иностранные организации, осуществляющие деятельность через постоянное представительство на территории Российской Федерации |

Полученные через эти постоянные представительства доходы, уменьшенные на величину расходов, произведенных этими постоянными представительствами |

|

Иные иностранные организации |

Доходы, полученные от источников в Российской Федерации |

Прежде, чем переходить к учету налога на прибыль, необходимо рассмотреть все элементы, учитываемые при формировании налоговой базы. Налоговая база по налогу на прибыль организаций это объект налогообложения, т.е. прибыль, полученная организацией в отчетном (налоговом) периоде. Прибыль рассчитывается путем уменьшения доходов организации на величину расходов.

Доходом по общему правилу признается полученная налогоплательщиком экономическая выгода в денежной или натуральной форме. В целях налогового учета доходы организации подразделяются на несколько видов: доходы от реализации (п. 1 ст. 249 НК РФ), внереализационные доходы (абз. 1 ст. 250 НК РФ), доходы, не учитываемые для целей налогообложения (ст. 251 НК РФ).

Расходы показатель финансово-хозяйственной деятельности организации, величина которого уменьшает полученные организацией за отчетный (налоговый) период доходы в целях определения прибыли.

Расходы организации, как и доходы, включают определенные категории: расходы, связанные с производством и реализацией (ст. 253 НК РФ), внереализационные расходы (ст. 265 НК РФ), расходы, не учитываемые при определении налоговой базы (ст. 270 НК РФ).

В российской практике существует проблема, связанная с различиями между бухгалтерским и налоговым учетом. Для ее решения были разработаны определенные способы учета. Рассмотрим существующие варианты учета налога на прибыль организаций более подробно.

На основе моделей соотношения бухгалтерского учета и налогового учета в настоящее время в практической деятельности организаций сложились автономный (или параллельный) и интегрированный подходы к ведению налогового учета [8, с. 65]. Каждый из данных подходов предполагает особый алгоритм расчета налога на прибыль организаций.

Автономный (параллельный) способ основан на параллельном ведении бухгалтерского учета и налогового учета на основе первичных документов, документов налогового учета и иных документов, подтверждающих получение дохода (гражданско-правовые договоры, расчетные документы, счета и др.). При этом подходе отдельно формируются регистры бухгалтерского учета и бухгалтерская отчетность по правилам бухгалтерского учета, а также аналитические регистры налогового учета и декларация по налогу на прибыль по правилам налогового учета.

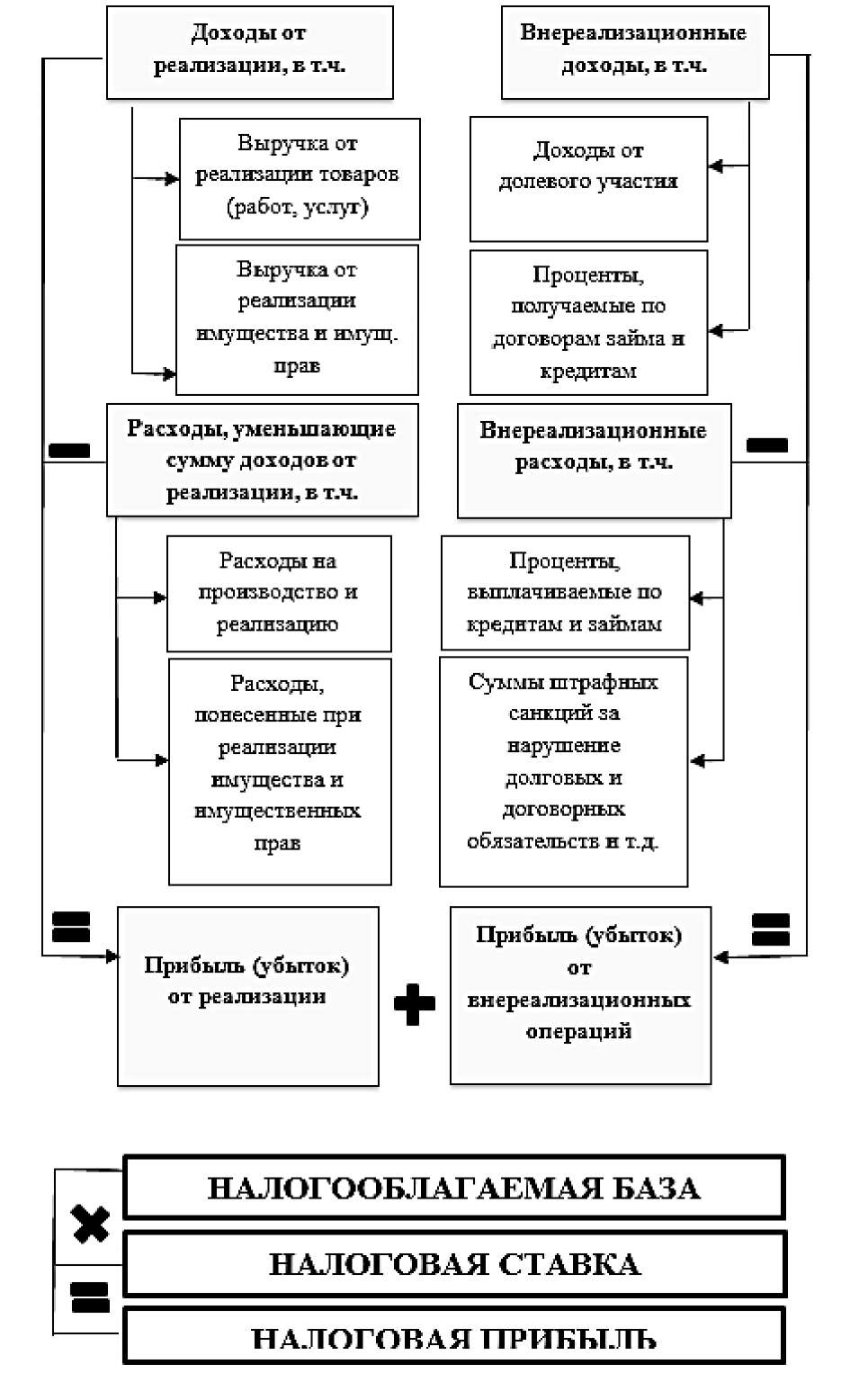

Рис. 4 - Алгоритм расчета налога на прибыль организаций при автономном (параллельном) методе

Способ автономного ведения учета характерен для крупных и крупнейших организаций и предприятий с большим количеством центров затрат и ответственности.

Автономный подход имеет сложность ведения учета, которая заключается в наличии регистров налогового учета на каждый факт финансово-хозяйственной деятельности.

Алгоритм расчета налога на прибыль организаций при автономном подходе представлен на рисунке 4

Интегрированный способ предполагает формирование налога на прибыль организаций на основе счетов бухгалтерского учета с последующими корректировками (разницы, возникающие в учете доходов и расходов между бухгалтерским и налоговым учетом).

Налог на прибыль организаций, подлежащий перечислению в бюджет, определяется на основе условного расхода (дохода) по налогу на прибыль, который рассчитывается в соответствии с п. 20 ПБУ 18/02 исходя из бухгалтерской прибыли (убытка) и отражается в бухгалтерском учете независимо от суммы налогооблагаемой прибыли (убытка).

Данная величина называется условным расходом (если финансовый результат прибыль (положительный)) или условным доходом (финансовый результат убыток (отрицательный)), так как в течение отчетного (налогового) периода для целей бухгалтерского учета она отражается по аналитическому учету счета 99 «Прибыли и убытки».

Алгоритм расчета налога на прибыль организаций при интегрированном подходе представляет собой ряд последовательных действий (рис. 6).

Действие 1. Определение величины условного расхода (дохода) по налогу на прибыль.

Пункт 20 ПБУ 18/02 дает формулу расчета условного расхода (условного дохода) по налогу на прибыль, определяемую путем умножения балансовой прибыли (балансового убытка), выявленной на счетах бухгалтерского учета за отчетный (налоговый) период, на ставку налога на прибыль организаций, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату.

Действие 2. Выявление и идентификация корректировочных разниц между бухгалтерским и налоговым учетом и их расчет.

Между бухгалтерским учетом и налоговым учетом в качестве расхождений выделяют следующие разницы:

по степени влияния на налоговую базу положительные (вычитаемые) разницы и отрицательные (налогооблагаемые) разницы;

по длительности влияния на налоговую базу постоянные разницы и временные разницы.

Под идентификацией разниц в учете доходов и расходов между бухгалтерским и налоговым учетом понимается определение характера влияния таких разниц на размер налоговой базы по налогу на прибыль организаций. Постоянные разницы признаются только в текущем налоговом периоде и не погашаются; временные разницы могут учитываться как в текущем, так и последующих налоговых периодах и, следовательно, погашаются в будущих периодах. Положительные и отрицательные разницы соответственно увеличивают и уменьшают налогооблагаемую прибыль.

Данные о возникших разницах между налоговым и бухгалтерским учетом могут отражаться налогоплательщиком в налоговом регистре «Корректировочная таблица». Корректировочные таблицы могут составляться на основании как бухгалтерского баланса, так и отчета о финансовых результатах. На практике чаще всего корректировочная таблица строится на базе отчета о финансовых результатах; форма бухгалтерского баланса для целей корректировки финансовых показателей применяется больше в международной практике.

Действие 3. Корректировка данных бухгалтерского учета для целей налогообложения и определение текущего налога на прибыль (текущего налогового убытка).

В соответствии с п. 21 ПБУ 18/02 текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода), скорректированной на суммы постоянного налогового обязательства (актива), отложенного налогового актива и отложенного налогового обязательства (т.е. на суммы налога на прибыль, исчисленные из разниц между бухгалтерским и налоговым учетом).

При отсутствии любых расхождений бухгалтерская и налоговая прибыль совпадают, и текущий налог на прибыль равняется условному расходу по налогу на прибыль [9].

Величина условного расхода (условного дохода) по налогу на прибыль для целей определения текущего налога на прибыль (текущего налогового убытка) корректируется следующим образом:

ТНП = УРНП (-УДНП) + ПНО +ОНА ПНА ОНО, (2.2.1)

Где ТНП текущий налог на прибыль;

УРНП (УДНП) условный расход (доход) по налогу на прибыль;

ПНО постоянное налоговое обязательство;

ОНА отложенный налоговый актив;

ПНА постоянный налоговый актив;

ОНО отложенное налоговое обязательство.

Таким образом, по правилам, установленным в ПБУ 18/02, на базе бухгалтерского учета будет вестись налоговый.

Степень различия в учете доходов и расходов между бухгалтерским учетом и налоговым учетом характеризуется величиной эффективной ставки налога на прибыль организаций, которая определяется по формуле:

ЭСН = ТНП/прибыль до налогообложения *100%. (2.2.2)

Если между учетами доходов и расходов разниц не образуется, то эффективная ставка налога должна равняться ее номинальной величине (20%), т. е. балансовая прибыль равняется налогооблагаемой прибыли.

При эффективной ставке налога больше номинальной расходы бухгалтерского учета превалируют над расходами налогового, также это говорит о наличии расходов нормируемых и не учитываемых для целей налогообложения.

При эффективной ставке налога на прибыль меньше номинальной расходы налогового учета выше расходов бухгалтерского учета, это свидетельствует о наличии доходов, не учитываемых для целей налогообложения прибыли.

Таким образом, можно сделать вывод. Налог на прибыль организаций занимает особое место в налоговом законодательстве любого государства, поскольку от эффективности его применения зависит экономическое развитие страны. Высокая ставка налога на прибыль организаций в совокупности со сложностью его расчета тормозят экономический рост и негативно сказываются на пополнении государственной казны.

3. Тенденции развития налогообложения прибыли в РФ

3.1. Совершенствование механизма исчисления и уплаты налога на прибыль организаций в РФ

Чтобы охарактеризовать перспективы развития налога на прибыль, необходимо охарактеризовать его на региональном уровне.

В первые годы экономических реформ именно этот налог был основным в доходах федерального бюджета, его удельный вес в общей сумме доходов превышал 50 %. В последующие годы этот показатель постепенно снижался, и в настоящее время он обеспечивает около 7 % всех доходов федерального бюджета вследствие снижения совокупной ставки налога с 35 % до 20 % [1]. Данные представлены в таблице 3 [4]

Таблица 3

Динамика поступлений налога на прибыль организаций в консолидированный бюджет РФ, тыс. р.

|

Показатель |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Всего налоговых доходов |

8 444 878 092 |

9 715 209 562 |

10 954 009 949 |

12 368 287 980 |

13 550 179 981 |

|

в том числе: в федеральн ый бюджет РФ |

3 172 174 693 |

4 480 463 735 |

5 162 637 698 |

5 366 627 094 |

6 152 472 573 |

|

в бюджеты субъектов РФ |

4 487 360 023 |

5 239 135 490 |

5 791 372 251 |

5 959 226 177 |

6 453 869 443 |

|

Налог на прибыль организаций |

1 793 643 907 |

2 270 315 696 |

2 355 410 683 |

2 081 853 935 |

2 381 900 406 |

|

в том числе: в федеральн ый бюджет РФ |

255 026 146 |

342 601 805 |

375 817 322 |

352 213 254 |

411 316 421 |

|

в бюджеты субъектов РФ |

1 519 370 778 |

1 927 713 891 |

1 979 593 361 |

1 719 452 499 |

1 961 526 433 |

|

Доля налога на прибыль в налоговых доходах бюджета (%) |

21,2 |

23,3 |

21,4 |

16,8 |

17,6 |

Данные таблицы показывают, что начиная с 2012 года, наблюдается рост по всем показателям. Общая сумма налоговых доходов консолидированного бюджета РФ в 2016 году составила 13 550 179 981 тыс.рублей. Наибольшую роль в этом сыграло послекризисное восстановление экономики, улучшение экономических условий хозяйствования и инвестиционного климата в посткризисный период. Поступления налога на прибыль организаций в консолидированный бюджет РФ за 2016 год составили 2 381 900 406 тыс.рублей, в том числе в федеральный бюджет 411 316 421 тыс.рублей и в бюджеты субъектов РФ составили 1 961 526 433 тыс.рублей. Рост налоговых доходов и, в частности, налога на прибыль связан с постепенным выходом предприятий из кризиса и уменьшением количества убыточных предприятий. Доля налога на прибыль высока в сумме всех налоговых доходов консолидированного бюджета РФ. Данный налог является одним из наиболее важных доходных источников федерального бюджета.

Проанализируем, какую роль и место налог на прибыль организаций занимает в доходах консолидированного бюджета РФ. Для этого рассмотрим поступление налога на прибыль в структуре администрируемых ФНС России доходов по видам основных налогов в динамике за 2012 2016 гг. (таблица 4).[4]

Таблица 4

Динамика показателей, администрируемых ФНС России доходов по видам основных налогов, млн. р.

|

Виды налогов |

2012 |

2013 |

2014 |

2015 |

2016 |

Темп роста, % |

|

Налог на прибыль организаций |

1 793 |

2270 |

2 355 |

2 081 |

2 381 |

132,7 |

|

НДФЛ |

1789 |

1 994 |

2 260 |

2 497 |

2 679 |

149,7 |

|

НДС |

1384 |

1 845 |

1 886 |

1 868 |

2 181 |

157,5 |

|

Акцизы |

327 |

372 |

441 |

491 |

478 |

146,1 |

|

Налоги на имущество организаций |

421 |

467 |

536 |

615 |

634 |

150,5 |

|

Всего налоговых доходов |

8 440 |

9 715 |

10 954 |

12 368 |

13 550 |

160,5 |

Наименьшее число поступлений налога на прибыль было в 2012 году 1 793 тыс.рублей. Вплоть до 2014 года происходило увеличения поступления налога и сумма составила 2 355 тыс.рублей. В 2015, по сравнению с 2014 годом произошло уменьшение поступления налога на 274 тыс.рублей. На снижение данного налога повлияло уменьшение налогооблагаемой базы, так, согласно данным отчета формы №5-П «Отчет о налоговой базе и структуре начислений по налогу на прибыль организаций» по состоянию на 01.01.2016 налоговая база по сравнению с аналогичным периодом прошлого года уменьшилась на 9882 млн. руб. что повлекло снижение поступлений налога.

Таблица 5

Динамика количества прибыльных и убыточных организаций в РФ, ед

|

Показатель |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Количество прибыльных организаций |

317 395 |

338892 |

899 724 |

928 125 |

975 019 |

|

Количество убыточных организаций |

172 102 |

159 942 |

149 374 |

139 455 |

137 529 |

На уменьшение суммы также повлияло сокращение сальдированного финансового результата организаций, а падение прибыли было связано со снижением цен на ключевые экспортные товары и снижением физических объемов экспорта. В 2016 году поступления налога увеличиваются до 2 381 тыс.рублей, это обусловлено ростом предприятий, стабилизации финансового положения предприятий. На увеличение повлиял еще тот фактор, что убыточных организаций в 2016 году уменьшилось, по сравнению с 2015 годом, а число прибыльных организаций растет [4].

3.2. Развитие налоговой политики РФ

Налоговая политика является только частью стратегии развития государства. Налоговая политикане может существовать обособленно от планов развития других направлений социально-экономической политики. Объединить все направления позволяет ФЗ «О стратегическом планировании в Российской Федерации» от 28.06.2014 № 172-ФЗ.

Документ «Основные направления налоговой политики» содержит следующую информацию:

Налоговая нагрузка, анализ и уровень. Сравнение этого показателя в России и зарубежных странах.

Итоги реализации налоговой политики за предыдущие годы.

Меры, планируемые в рассматриваемом периоде.

Таким образом, документ, посвященный налоговой политике, имеет стройную и последовательную структуру.

Предлагаемые меры не применяются обособленно, а являются последовательным продолжением предыдущих действий государства. Кроме того, анализируется текущая ситуация в мире.

До появления ч. I НК РФ налоги и сборы в РФ регулировались отдельными нормативными актами. Веденная в действие 31 июля 1998 года ч. I НК РФ стала 1-м документом, в котором была обобщена информация о видах налогов, налогоплательщиках, налоговом контроле, налоговых правонарушениях и другая информация, общая для всех налогов.

Следующим шагом в наведении налогового порядка стала ч. II НК РФ. В ней появились главы, посвященные отдельным налогам, касающиеся их плательщиков, налоговой базы, деклараций и сроков.

Достаточно революционным стало введение гл. 25 НК РФ, посвященной налогу на прибыль. Она вступила в действие 1 января 2002 года. Именно тогда произошло выделение налогового учета. У многих хозяйственных операций появилась двойная оценка, возникли новые понятия: ОНА, ОНО.

Сейчас НК РФ — это документ, который содержит полную информацию о налоговой системе. Именно в него вносятся изменения при смене налоговой политики.

Налоговая политика на современном этапе развивается в следующих направлениях:

Определен перечень налогов. В последнее время этот список не увеличивался.

Причесывается порядок расчета существующих налогов, устраняются неточности в формулировках, учитываются изменения, вносимые в другие нормативные акты.

Уменьшились ставки по некоторым налогам. Например, НДС был снижен с 20 до 18%, налог на прибыль — с 24 до 20%.

Совершенствуется система налогового администрирования.

Критерии проверок становятся достаточно доступными.

Появились налоговые каникулы.

Налоговая политика на современном этапе направлена на совершенствование действующего законодательства, а не на придумывание нового. Налоговая политика стала более предсказуемой и планируемой.

Основные направления налоговой политики на 2015–2017 годы

Документ, содержащий основные направления налоговой политики на данный временной промежуток, представленный Минфином России, был одобрен Правительством РФ 1 июля 2014 года, то есть за полгода до наступающего периода. Называется он «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов».

Раздел «Меры в области налоговой политики» начинается с исполнения Послания Президента РФ Федеральному собранию РФ от 12.12.2013. Вводятся особые условия для деятельности предпринимателей на территориях опережающего развития, а именно каникулы сроком на 5 лет по ряду налогов, и определяются эти территории.

Стимулируется развитие малого предпринимательства. Для этого субъектам РФ будет дано право устанавливать индивидуальным предпринимателям, подходящим под определенные критерии, налоговую ставку 0%.

Отдельно обозначена проблема уклонения от налогообложения, в том числе с использованием офшоров. В связи с существующей проблемой разработаны мероприятия по противодействию уклонению от уплаты налогов и сокрытию бенефециарных собственников.

В соответствии с налоговой политикой в законодательство, связанное с налогами и сборами, будут внесены следующие изменения. Будет:

Определено понятие налогового резидентства.

Разработан механизм налогообложения прибыли иностранных компаний, в которых участвует налоговый резидент РФ. Такой механизм необходим из-за высокого риска вывода дохода в офшоры.

Определены и согласованы порядки обмена информацией с низконалоговыми юрисдикциями, участия налоговых органов РФ в проверках за рубежом.

Совершенствоваться налогообложение иностранных компаний.

Разрешено требовать документы по контролируемым сделкам с налоговыми резидентами других государств вне рамок налоговых проверок.

Налоговая политика может быть одним из инструментов улучшения инвестиционного климата. Для этого разрабатываются дорожные карты — комплексы мер по совершенствованию процедур ведения бизнеса. Результатом реализации дорожных карт должны стать:

упрощение правил регистрации юридических лиц и ИП;

сокращение издержек при применении ККТ;

поддержка экспорта несырьевых товаров;

сближение налогового и бухгалтерского учета.

В плане налоговой политики предполагается поддержать развитие бизнеса путем повышения стоимости оборудования, которое можно списать единовременно, до 80 000–100 000 руб.

Рассматривается стимулирование малого предпринимательства через спецрежимы.

Предполагается упрощение процедуры регистрации и уплаты страховых взносов самозанятыми лицами.

Планируется повышение порога по выручке в 1,2–1,5 раза, что позволит платить авансовые платежи по налогу на прибыль только поквартально.

Таким образом, снижение поступлений по налогу на прибыль организаций в федеральный бюджет РФ и консолидированный бюджет РФ обусловлено снижением показателей по субъектам РФ, что негативно влияет на экономическую систему государства.

В отношении налога на прибыль возникает ряд споров, связанных с начислением и уплатой налога. Основными проблемами налогообложения прибыли являются:

неясная формулировка экономической обоснованности и документальной подтвержденности;

в Налоговом Кодексе РФ отсутствует перечень документов обоснованности расходов;

проблема определения периода признания конкретного вида расходов;

в НК РФ не говорится об ошибках и противоречиях, имеющихся в документах.

Для обеспечения бюджетной устойчивости в среднесрочной и долгосрочной перспективе разрабатываются основные направления налоговой политики на плановый период, которая предусматривает необходимость сохранить неизменность налоговой нагрузки по секторам экономики.

Таким образом, введение поправок и уточнений в налоговую систему Российской Федерации значительно снизит ошибки, допускаемые при расчете налога на прибыль, что в целом приведет к результативности применяемых экономических решений.

ЗАКЛЮЧЕНИЕ

Налог на прибыль это один из самых главных налогов, уплачиваемых всеми предприятиями, которые находятся на территории нашей страны. В кодексе ему посвящена полностью 25 глава. Для его расчета существуют некоторые основные положения.

Налог на прибыль входит в состав основных налогов, взимаемых с юридических лиц, являясь федеральным, обеспечивает непосредственное формирование налоговых доходов федерального бюджета и бюджетов субъектов РФ

Налог на прибыль — один из основных в системе налогов и сборов РФ. Круг его плательщиков достаточно широк, но входят в него только организации. На индивидуальных предпринимателей этот налог не распространяется.

В числе организаций — плательщиков налога на прибыль могут быть как российские, так и иностранные компании (ст. 246 НК РФ). Есть и льготники, в том числе организации, не признаваемые плательщиками или освобожденные от уплаты налога на прибыль по различным причинам.

Базовая (общая) ставка по налогу на прибыль установлена в размере 20% (п. 1 ст. 284 НК РФ). При этом 2% от прибыли в 2016 году направлялись в федеральный бюджет, а 18% — в региональные бюджеты (субъектов РФ).

Эти же ставки следовало применять при уплате ежемесячных авансов в 1 квартале 2017 г.

С 2017 года на период до 2021 года это соотношение изменено: 3% от прибыли поступает в федеральный бюджет, а 17% направляются в бюджеты регионов.

20% ставка была введена с 2009 года и с тех пор не менялась. В то же время в отношении специальных ставок в последнее время изменения были. Так, с 2014 года появилась повышенная 30% ставка на доходы по ценным бумагам, учитываемым на счетах депо, для тех случаев, когда у налогового агента отсутствует определенная информация о получателях дохода (п. 4.2 ст. 284 НК РФ). А в 2015 году с 9% до 13% повышена ставка по дивидендам, получаемым российскими организациями (подп. 2 п. 3 ст. 284 НК РФ).

Налоговым периодом, по итогам которого исчисляется окончательная сумма налога на прибыль, является календарный год. Он разбит на отчетные периоды, по окончании которых перечисляются авансовые платежи.

В зависимости от выбранного организацией порядка исчисления авансовых платежей по налогу на прибыль отчетными периодами могут быть:

I квартал, полугодие и 9 месяцев;

либо 1 месяц, 2 месяца, 3 месяца и так далее до конца года — если налог на прибыль платится от фактически полученной прибыли.

По итогам и отчетных, и налогового периодов плательщики налога на прибыль представляют декларации.

Налог на прибыль — прямой налог, и его размер непосредственно зависит от конечного финансового результата деятельности организации — прибыли, которая и составляет объект налогообложения. Для большинства российских организаций по общему правилу прибылью считается положительная разница между полученными доходами и понесенными расходами (ст. 247 НК РФ). Но из этого правила есть и несколько исключений для иностранных организаций и для организаций — участников консолидированных групп налогоплательщиков (КГН).

Что касается доходов и расходов, то среди них выделяют учитываемые при налогообложении (ст. 249, 250, 253, 264 НК РФ) и не учитываемые при расчете налога (ст. 251, 270 НК РФ).

Кроме того, для налогооблагаемых расходов главой 25 НК РФ установлен ряд требований (ст. 252 НК РФ), соблюдение которых обязательно для того, чтобы можно было уменьшить сумму налога на прибыль.

Принцип расчета авансовых платежей по налогу и общей величины налога на прибыль за налоговый период одинаков: их сумма определяется исходя из налоговой базы за соответствующий период и налоговой ставки. При этом в каждом последующем отчетном периоде авансовые платежи рассчитываются от налоговой базы, определенной нарастающим итогом, а их сумма к уплате за этот период определяется с учетом сумм, подлежавших уплате за предшествующий отчетный период. Соответственно, налог на прибыль за налоговый период также рассчитывается нарастающим итогом, а сумма налога к уплате за этот период определяется с учетом начислявшихся в этом периоде авансовых платежей.

Налоговой базой по налогу на прибыль признается денежное выражение прибыли (п. 1 ст. 274 НК РФ). Общим правилом для определения ее величины является расчет нарастающим итогом с начала года. Однако в ряде случаев действуют особые правила. Например, налоговую базу надо считать:

отдельно по операциям, облагаемым разными налоговыми ставками;

с учетом особых правил, предусмотренных для отдельных операций.

Если получен убыток, база признается равной нулю, а налог на прибыль (авансовый платеж) не уплачивается. При этом убыток можно перенести на будущее. Правила переноса установлены ст. 283 НК РФ.

О порядке переноса убытка читайте в материале «Как и на какой срок можно осуществить перенос убытков на будущее?».

Порядок и сроки уплаты налога на прибыль определены ст. 286 и 287 НК РФ. Организации, у которых есть обособленные подразделения, рассчитывают и платят налог с учетом особенностей, установленных ст. 288 НК РФ.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации. – М: Юридическая литература, 2010.

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 №51-ФЗ (принят ГД ФС РФ 21.10.1994) (ред. от 27.07.2010) // СПС «Консультант плюс».

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 №14-ФЗ (принят ГД ФС РФ 22.12.1995) (ред. от 08.05.2010) // СПС «Консультант плюс».

- Налоговый кодекс Российской Федерации. Ч.1: федеральный закон от 31 июля 1998 года №146-ФЗ (ред. от 02.07.2015г.) // ПБД «Консультант Плюс 3000» [Электронный ресурс]: еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

- Налоговый кодекс Российской Федерации. Ч.2: федеральный закон от 5 августа 2000 года №117-ФЗ (ред. от 23.07.2015г.) // ПБД «Консультант Плюс 3000» [Электронный ресурс]: еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

- Федеральный закон Российской Федерации от 1 декабря 2014 г. N 384-ФЗ "О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 г.

- Барташевич С.В. Налоговое бремя как правовая категория / С.В. Барташевич // Налоги и налогообложение. – 2014. – №6. – С.37-44.

- Барулин С.В. Налоговый менеджмент: учебное пособие / С.В. Барулин, Е.А. Ермакова, В.В. Степаненко. – М.: Омега-Л, 2016. – С.315.

- Бережная Ю.Н. Рейтинг показателей, которые налоговики анализируют при проверке бухгалтерской и налоговой отчетности / Ю.Н. Бережная // Российский налоговый курьер. – 2015. – №7. – С.70-81.

- Бородина А.С. Налоговая нагрузка предприятия: сущность, функции, факторы и показатели / А.С. Бородина // Налоги и налогообложение. – 2015. – №6. – С.5-15.

- Бородина А.С. Оценка налоговой нагрузки производственного предприятия / А.С. Бородина // Налоги и налогообложение. – 2015. – №9. – С.5-14.

- Бочкарева Т.Н. Управление налоговой нагрузкой по налогу на прибыль организаций / Т.Н. Бочкарева // Международный бухгалтерский учет. – 2015. – №6. – С.38-48.

- Брызгалин А.В. Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика / А.В. Брызгалин, В.Р. Берник, А.Н. Головкин. – М.: Деловой двор, 2015. – 215с.

- Горбатова О.А. Снижаем налоговую нагрузку с помощью выплаты дивидендов / О.А. Горбатова // Налоговый учет для бухгалтера. – 2015. – №7. – С.12-17.

- Гордеева О.В. Дополнительная налоговая нагрузка / О.В. Гордеева // Налоги. – 2015. – №2. – С.45-48.

- Долгих И.Н. Налоговое планирование и оценка его эффективности / И.Н. Долгих // Финансы и кредит. – 2015. – №16 (544). – С.66-72.

- Мамрукова О.И. Налоги и налогообложение: учеб. пособие.8-е изд., перераб. М.: Издательство «Омега Л»,. – 2016. 310 с.

- Масинкевич Н., Как формируется государственная казна // Экономическая политика. Н. Масинкевич, В. Шевцова. – 31.12.2016. – 97. – С. 3.

- Мещеряков В. Основные средства налоговой оптимизации. // Расчет. – 2012. – №12. – С. 12–15.

- Миляков Н.В. Налоговое право: Учебник. М.: ИНФРА-М, 2012. 383с. (Высшее образование).

- Мисаревич Н.В. Правовое регулирование экономического сотрудничества государств. Гродно: ГрГУ, 2013.

- Новоселов К.В. Налог на прибыль: правила опять меняются // Новая бухгалтерия. – 2014. – №8. – С. 13–16.

- Тихонов Д., Липник Л. Налоговое планирование и минимизация налоговых рисков. М.: Альпина Бизнес Букс, 2014. 253 с.

- Шепелев А.К. Утверждены новые значения показателей налоговой нагрузки и рентабельности / А.К. Шепелев // Налоговая проверка. – 2015. – №4. – С.72-76.

- МЕЖДУНАРОДНЫЙ ВАЛЮТНЫЙ ФОНД: цели, функции, особенности (Общая характеристика Международного валютного фонда (МВФ) )

- Бренд как конкурентное преимущество компании (Теоретические основы и общая характеристика бренда)

- Оборотные активы предприятия.(Теоретическая характеристика оборотных активов)

- Теоретические основы построения облачных сервисов и технологий

- Проектирование реализации операций бизнес-процесса «Продажи» (Выбор комплекса задач автоматизации )

- Методика защиты информации в системах электронного документооборота)

- «Роль кадровой службы в формировании и реализации кадровой стратегии» .

- Политика развития персонала в системе стратегического управления кадровым направлением деятельности организации

- Особенности формирования и функционирования глобальной олигополии (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РЫНКА ОЛИГОПОЛИИ)

- Основные нормативные документы, регулирующие ведение бухгалтерского учета в организациях. Международные стандарты бухгалтерского учета. (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА)

- Налоговый учёт по налогу на добавленную стоимость

- Распределение и использование прибыли как источник экономического роста предприятий .