Налоговый учет по налогу на имущество организаций. Сущность и значение налога на имущество организаций

Содержание:

Введение

Государственные налоги возникли вместе с появлением государства как средство по покрытию расходов на выполнение его основных задач и функций. Первоначально налоги взимались в натуральной форме. С развитием товарно-денежных отношений они приобрели преимущественно денежный характер.

Налог на имущество – это налог на недвижимое имущество, законодательно признаваемое объектом налогообложения.

В Российской Федерации налог был введен в 1992 г. с целью побуждения использования имущества предприятий, уменьшения излишних запасов сырья и материалов и квалифицирован как плата за фонды и сверхнормативные запасы собственных оборотных средств.

Следующей важной ступенью развития имущественного налогообложения стало введение с 1 января 2004 г. гл. 30 Налогового Кодекса (далее - НК) Российской Федерации «Налог на имущество организаций». Выдержав немало поправок, этот законодательный акт и по сей день служит основой для исчисления и предоставления налоговых льгот по налогу на имущество.

Налог на имущество организаций является основным налогом субъектов Российской Федерации, поэтому он, наряду с налогом на прибыль, налогом на добавленную стоимость, другими видами налогов, обеспечивающими основные поступления в бюджеты различных уровней, требует внимательного подхода при его рассмотрении.

Налог на имущество организации занимает значимое место в системе имущественного налогообложения России и вызывает определенный интерес в сфере возможных изменений в порядке расчета и уплаты данного налога.

Тема курсовой работы представляется актуальной, так как изучение порядка исчисления и уплаты налога на имущество организаций позволяет понять механизм его воздействия на хозяйствующих субъектов, оценить методы государства, которое путем применения налоговых льгот стремится стимулировать или стабилизировать деятельность ряда хозяйствующих субъектов, создать преимущества при осуществлении отдельных видов предпринимательства.

Целью курсовой работы является теоретическое и практическое рассмотрение имущественного налогообложения.

Основные задачи:

- рассмотреть теоретические аспекты имущественного налогообложения;

-изучить законодательную базу имущественного налогообложения;

- изучить практику оперирования налогом на имущество.

Объектом исследования являются налогообложение имущества организаций как один из источников налоговых доходов региональных бюджетов в Российской Федерации.

Предметом исследования является особенность налоговых отношений, финансово-экономических взаимосвязей и взаимозависимостей, возникающих в процессе имущественного налогообложения.

При написании данной работы были использованы учебные пособия отечественных авторов и нормативно-правовые акты Российской Федерации из электронной университетской библиотеки.

Курсовая работа состоит из 2 глав.

В первой главе представлены теоретические аспекты имущественного налогообложения, рассматривается сущностное понятие «налог» и его особенности при формировании налоговой базы.

Вторая глава посвящена практике начисления и уплаты налога на имущество.

В приложениях содержатся дополнение к практическому примеру.

1. Сущность и значение налога на имущество организаций

1.1 Характеристика налога на имущество организаций

В соответствии с НК под налогом понимается обязательный, индивидуальный, безвозмездный платеж, взимаемый с организаций и физических лиц в форме денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований[1].

Наиболее полно сущность и роль налогов и сборов проявляются в их функциях. Функции налогов раскрывают их сущностные свойства и внутреннее содержание, позволяя отражать назначение налогообложения в государстве как базовых отношений в процессе создания общественного богатства и способа мобилизации финансовых ресурсов в распоряжение государства.

При рассмотрении различных подходов к функциям налогов наиболее часто выделяют следующие функции:

1) фискальную;

2) перераспределительную;

3) контрольную;

4) регулирующую.

Фискальная функция (от лат. fiscus — корзина, казна) — это одна из основных функций налогов и сборов, которая отражает фундаментальное предназначение налогов — изъятие части доходов физических и юридических лиц в бюджет для финансирования выполнения социально-экономических задач государства и местного самоуправления. Усиление позиций государства в экономике, социальной, правоохранительной и других сферах ведет к объективному возрастанию государственных расходов, а следовательно, и доли перераспределяемого посредством налогов общественного продукта.

Перераспределительная (социальная, распределительная) функция раскрывает социально-экономическую сущность налогов, при этом налог выступает в качестве особого инструмента, позволяющего перераспределять общественный продукт между различными категориями населения для поддержания социальной стабильности в государстве, минимизации социального неравенства, решения различных социально-экономических задач. Данная функция выполняется за счет использования льгот, разных ставок налогов, наличия различных режимов налогообложения и т. д.

Контрольная функция за счет отслеживания количественных и качественных параметров налогообложения обеспечивает государственный контроль за финансово-хозяйственной деятельностью физических и юридических лиц (легитимностью получения доходов и направлениями расходов). Основное назначение данной функции — контроль за полнотой и своевременностью исполнения налогоплательщиками свих обязанностей по уплате налогов.

Контрольная функция позволяет оценить эффективность налоговой системы и налогового механизма, функционирующих в государстве, а следовательно, и определить необходимость проведения налоговых реформ.

Регулирующая функция налогов отражает влияние государства на экономическое развитие страны, при этом налоги выступают в качестве инструмента — регулятора различных экономических и социальных процессов, научно-технического прогресса, инвестиционной деятельности, конъюнктуры рынка и т. д.

Посредством системы налогообложения государство может влиять не только на поведение отдельных групп лиц, но и на все население в целом.

Рассматривая регулирующую функцию налогов, можно вы-

делить ее три подфункции:

1) стимулирующую — проявляется через различные налоговые преференции для отдельных физических и юридических лиц, например, специальные режимы налогообложения, пониженные налоговые ставки, налоговые льготы, вычеты и т. д. Применение данных налоговых преференций позволяет снизить уровень налоговой нагрузки на данные категории лиц, что способствует их экономическому и социальному развитию;

2) дестимулирующую — направлена на сдерживание различных категорий лиц за счет повышенных налоговых ставок и ограничений;

3) воспроизводственную — проявляется в ресурсных налогах, которые позволяют аккумулировать финансовые ресурсы для дальнейшего воспроизводства общественных ресурсов[2].

Налог на имущество является прямым региональным налогом и регулируется главой 30 НК РФ. Налог на имущество организаций устанавливается налоговым кодексом и законами субъектов Российской Федерации, вводится в действие в соответствии с НК РФ законами субъектов Российской Федерации и с момента введения в действие обязателен к уплате на территории соответствующего субъекта Российской Федерации.

Устанавливая налог, законодательные (представительные) органы субъектов Российской Федерации определяют налоговую ставку, порядок и сроки уплаты налога. При установлении налога законами субъектов Российской Федерации могут также определяться особенности определения налоговой базы отдельных объектов недвижимого имущества в соответствии с настоящей главой, предусматриваться налоговые льготы и основания для их использования налогоплательщиками[3].

Налог на имущество организаций - региональный и он важен своей фискальной функцией именно для региональных бюджетов. Данный налог в доходах бюджетов субъектов Российской Федерации отличается своей стабильностью, поскольку у организаций для ведения экономической деятельности имеется значительный производственный и непроизводственный имущественный фонд, к которому в целях налогообложения относится недвижимое имущество.

При его взимании реализуются также стимулирующая и контрольная функции через заинтересованность организаций в уплате меньших сумм налога путем освобождения от лишнего, неиспользуемого, не приносящего дохода имущества, и обновлении основных фондов.

В целом налог на имущество организаций имеет ряд особенностей:

- объектом налогообложения являются основные средства;

- налоговая база формируется как остаточная (балансовая) стоимость имущества, то есть по данным бухгалтерского учета.

- предусмотрен порядок исчисления налоговой базы и зачисления налога в бюджет по месту фактического нахождения недвижимого имущества и по месту учета на балансе движимого имущества;

- установлен порядок исчисления налоговой базы по единому объекту, находящемуся в разных субъектах Российской Федерации;

- установлено минимальное количество льгот;

- установлены особенности налогообложения имущества иностранных организаций, находящегося на территории Российской Федерации;

- установлен порядок налогообложения имущества российской организации, находящегося за пределами Российской Федерации[4].

1.2 Налогоплательщики и налогооблагаемое имущество

Налогоплательщиками признаются организации, на которых в соответствии с НК Российской Федерации возложена обязанность уплачивать соответственно налоги, сборы, страховые взносы.

В порядке, предусмотренном НК Российской Федерации филиалы и иные обособленные подразделения российских организаций исполняют обязанности этих организаций по уплате налогов, сборов, страховых взносов по месту нахождения этих филиалов и иных обособленных подразделений.

В случаях, предусмотренных НК Российской Федерации, налогоплательщиками признаются иностранные структуры без образования юридического лица[5].

Налогоплательщиками налога на имущество признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со статьей 374 НК Российской Федерации[6].

Плательщиков налога можно объединить в три группы:

- российские организации;

- иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства и имеющие в собственности недвижимое имущество на территории Российской Федерации;

- иностранные организации, имеющие в собственности недвижимое имущество на территории Российской Федерации[7].

Таким образом, платить налог на имущество должны все российские организации. Равным образом должны платить налог на имущество иностранные фирмы в том случае, если они осуществляют деятельность на российской территории через постоянные представительства и имеют в собственности недвижимость на территории России.

Объектом налогообложения для российских организаций признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), учитываемое на балансе организации в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета.

Объектом налогообложения для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, признается движимое и недвижимое имущество, относящееся к объектам основных средств.

Иностранные организации ведут учет объектов налогообложения в соответствии с установленным в Российской Федерации порядком ведения бухгалтерского учета.

Объектом налогообложения для иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, признается находящееся на территории Российской Федерации недвижимое имущество, принадлежащее указанным иностранным организациям на праве собственности[8].

Не признаются объектом обложения:

1) земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

2) имущество, принадлежащее на праве оперативного управления федеральным органам исполнительной власти и федеральным государственным органам, в которых законодательством Российской Федерации предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации;

3) объекты, признаваемые объектами культурного наследия (памятниками истории и культуры) народов Российской Федерации федерального значения в установленном законодательством Российской Федерации порядке;

4) ядерные установки, используемые для научных целей, пункты хранения ядерных материалов и радиоактивных веществ и хранилища радиоактивных отходов;

5) ледоколы, суда с ядерными энергетическими установками и суда атомно-технологического обслуживания;

7) суда, зарегистрированные в Российском международном реестре судов[9].

Таким образом, в качестве объекта налогообложения для российской организации законодатель определил только имущество, учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета. Т.е. никакое иное имущество не может рассматриваться в качестве объекта налогообложения. Если конкретное имущество не относится к объектам основных средств по правилам бухгалтерского учета, оно не может быть признанным объектом налогообложения.

Объектом налогообложения для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, является движимое и недвижимое имущество, относящееся к объектам основных средств, которое учитывается по правилам российского бухучета.

Для иностранных компаний, не осуществляющих деятельности в России через постоянные представительства, объектом налогообложения признается находящееся на территории РФ недвижимое имущество, принадлежащее этим фирмам на праве собственности.

1.3 Налоговая база по налогу на имущество организаций

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

Налоговая база в отношении отдельных объектов недвижимого имущества определяется как их кадастровая стоимость по состоянию на 1 января года налогового периода в соответствии со статьей 378.2 НК РФ.

При определении налоговой базы как среднегодовой стоимости имущества, признаваемого объектом налогообложения, такое имущество учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации.

В случае, если для отдельных объектов основных средств начисление амортизации не предусмотрено, стоимость указанных объектов для целей налогообложения определяется как разница между их первоначальной стоимостью и величиной износа, исчисляемой по установленным нормам амортизационных отчислений для целей бухгалтерского учета в конце каждого налогового (отчетного) периода[10].

Для определения налоговой базы налогоплательщик рассчитывает среднюю стоимость налогооблагаемого имущества за отчетные периоды (квартал, полугодие, 9 месяцев) и среднегодовую стоимость за налоговый период (календарный год).

Средняя стоимость налогооблагаемого имущества (СИоп) определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества, налоговая база по которому определяется не по кадастровой стоимости, на 1-е число каждого месяца отчетного периода и 1-е число месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде, увеличенное на единицу.

Если формализовать расчет за полугодие, то получится

где СИ1, СИ2,…, СИ7 — остаточная стоимость имущества на 1-е число соответствующего месяца, руб.

Среднегодовая стоимость имущества за налоговый период (СИнп) определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового периода и последнее число последнего месяца, на количество месяцев в налоговом периоде, увеличенное на единицу:

где СИ1, СИ2,…, СИ12 — остаточная стоимость имущества на 1-е число соответствующего месяца, а СИ31.12 — на 31 декабря, руб.

С 1 января 2014 г. налоговая база в отношении отдельных объектов недвижимого имущества (административно-деловые, торговые центры и помещения в них) определяется как их кадастровая стоимость по состоянию на 1 января налогового периода.

Кадастровая стоимость берется в качестве налоговой базы также в отношении нежилых помещений, которые фактически используются для размещения офисов, объектов торговли, общественного питания и бытового обслуживания, и в отношении объектов недвижимого имущества иностранных организаций, не осуществляющих деятельности в РФ через постоянные представительства[11].

В этом случае расчет налоговой базы отдельных объектов недвижимого имущества по среднегодовой стоимости не допускается.

Налоговая база определяется налогоплательщиками самостоятельно и отдельно в отношении:

1) имущества, подлежащего налогообложению по месту нахождения организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации);

2)имущества каждого обособленного подразделения организации, имеющего отдельный баланс;

3)каждого объекта недвижимого имущества, находящегося вне местонахождения организации;

4) каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации;

5) имущества, входящего в состав Единой системы газоснабжения;

6) имущества, налоговая база в отношении которого определяется как его кадастровая стоимость;

7) имущества, облагаемого по разным налоговым ставкам[12].

Налоговым периодом признается календарный год.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года. Отчетными периодами для налогоплательщиков, исчисляющих налог исходя из кадастровой стоимости, признаются первый квартал, второй квартал и третий квартал календарного года. Законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе не устанавливать отчетные периоды.

1.4 Ставки и льготы по налогу на имущество

Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 процента. В отношении объектов недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость, налоговая ставка не может превышать следующих значений:

1) для города федерального значения Москвы: в 2014 году – 1,5 процента, в 2015 году – 1,7 процента, в 2016 году и последующие годы – 2 процента;

2) для иных субъектов Российской Федерации: в 2014 году – 1,0 процента, в 2015 году – 1,5 процента, в 2016 году и последующие годы – 2 процента.

Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения.

Налоговая ставка устанавливается в размере 0 процентов в отношении

следующих видов недвижимого имущества:

– объектов магистральных газопроводов, объектов газодобычи, объектов

производства и хранения гелия;

– объектов, предусмотренных техническими проектами разработки место-

рождений полезных ископаемых и иной проектной документацией на выполнение работ, связанных с пользованием участками недр, или проектной документацией объектов капитального строительства, и необходимых для обеспечения функционирования объектов недвижимого имущества.

Налоговая ставка в размере 0 процентов применяется в отношении объектов недвижимого имущества, указанных в настоящем пункте, при условии одновременного выполнения для таких объектов следующих требований:

– объекты впервые введены в эксплуатацию в налоговые периоды начиная с 1 января 2015 года;

– объекты расположены полностью или частично в границах Республики Саха (Якутия), Иркутской или Амурской области;

– объекты принадлежат в течение всего налогового периода на праве собственности организациям, указанным в подпункте 1 пункта 5 статьи 342.4 НК РФ.

Перечень имущества, относящегося к объектам недвижимого имущества, указанным выше, утверждается Правительством Российской Федерации.

Налоговые ставки, определяемые законами субъектов Российской Федерации в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью, не могут превышать в 2018 году – 1,3 процента, в 2019 году – 1,3 процента, в 2020 году – 1,6 процента.

Перечень имущества, относящегося к указанным объектам, утверждается Правительством Российской Федерации.[13]

Ст. 381 НК РФ устанавливает налоговые льготы. Не уплачивается налог на имущество с имущества, которое используется в религиозной деятельности, в производстве ветеринарных иммуно-биологических препаратов, в учреждениях уголовно-исполнительной системы, а также в организациях резидентов особых экономических зон и государственных научных центрах.

Не платят налог на имущество с ядерных установок, памятников истории и культуры федерального значения и объектов особого значения (аэродромы, полигоны). Освобождаются от налогообложения общественные организации, где численность инвалидов составляет не менее 80 %, и предприятия, уставный капитал которых состоит только из вкладов общественных организаций инвалидов. При этом численность инвалидов на предприятии должна быть не менее 50%, а их доля в фонде оплаты труда не меньше 25 %[14].

Подводя итог можно сказать, что налог на имущество важен как для бюджета, так и для налогоплательщика, побуждая последнего иметь рациональный состав основных фондов, чтобы платить меньшие суммы налога, а бюджет имеет стабильные поступления. Объектом налогообложения на сегодняшний день является только недвижимое имущество, учитываемое в бухгалтерском учете в составе основных средств, что является положительным фактором экономии для организаций. Налоговая база может определяться как среднегодовая стоимость либо как кадастровая. Налоговые ставки устанавливаются законами субъектов Российской Федерации и могут быть дифференцированными в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения. Также законодательством предусмотрен ряд льгот по налогу на имущество организаций. На сегодняшний день законодатель задает демократичный порядок начисления и уплаты налога на имущество организаций, который и будет рассмотрен на практическом примере во второй главе.

2. Особенности порядка исчисления и уплаты налога в бюджет

2.1 Исчисление и уплата налога на имущество организаций

Сумма налога исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период, с учетом особенностей, установленных статьей 385.3 НК РФ.

Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по своему местонахождению, по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога), по месту нахождения имущества, входящего в состав Единой системы газоснабжения, если иное не предусмотрено настоящим пунктом, налоговые расчеты по авансовым платежам по налогу и налоговую декларацию по налогу.

Налогоплательщики, в соответствии со статьей 83 НК РФ отнесенные к категории крупнейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Налогоплательщики представляют налоговые расчеты по авансовым платежам по налогу не позднее 30 календарных дней с даты окончания соответствующего отчетного периода.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

Иностранная организация (иностранная структура без образования юридического лица), имеющая недвижимое имущество на праве собственности, признаваемое объектом налогообложения в соответствии со статьей 374 настоящего Кодекса, одновременно с представлением налоговой декларации представляет сведения об участниках этой иностранной организации (учредителях иностранной структуры без образования юридического лица) по состоянию на 31 декабря соответствующего налогового периода, включая раскрытие порядка косвенного участия (при его наличии) физического лица или публичной компании, в случае, если доля их прямого и (или) косвенного участия в иностранной организации (структуре без образования юридического лица) превышает 5 процентов.

В случае непредставления налогоплательщиком – иностранной организацией, не осуществляющей деятельность на территории Российской Федерации через постоянное представительство, налоговой декларации в сроки, установленные настоящей статьей, налоговый орган определяет на основании имеющейся информации без проведения в отношении указанного налогоплательщика мероприятий налогового контроля не исчисленную налогоплательщиком сумму налога, подлежащую уплате в бюджетную систему Российской Федерации.

При превышении суммы налога, определенной налоговым органом, над суммой налога, фактически уплаченной иностранной организацией, налоговый орган выявляет в порядке, установленном НК РФ, недоимку по налогу[15].

Налог и авансовые платежи по налогу подлежат уплате налогоплательщиками в порядке и сроки, которые установлены законами субъектов Российской Федерации (ст. 383 НК РФ).

В течение налогового периода налогоплательщики уплачивают авансовые платежи по налогу, если законом субъекта Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 2 ст. 382 НК РФ.

В отношении имущества, находящегося на балансе российской организации, налог и авансовые платежи по налогу подлежат уплате в бюджет по местонахождению указанной организации с учетом особенностей, предусмотренных статьями 384, 385 и 385.2 НК РФ.

Иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства, в отношении имущества постоянных представительств уплачивают налог и авансовые платежи по налогу в бюджет по месту постановки указанных постоянных представительств на учет в налоговых органах.

В отношении объектов недвижимого имущества иностранной организации, в отношении которых налоговая база определяется как кадастровая стоимость, налог и авансовые платежи по налогу подлежат уплате в бюджет по местонахождению объекта недвижимого имущества.

Особенности исчисления и уплаты налога на имущество организаций резидентами Особой экономической зоны в Калининградской области установлены ст. 385.1 НК РФ.

Особенности исчисления и уплаты налога в отношении имущества, входящего в состав Единой системы газоснабжения установлены ст. 385.2 НК РФ[16].

2.2 Краткая характеристика ОАО «Павловопосадская платочная мануфактура»

История платочного предприятия насчитывает больше двух столетий. Но знаменитые на весь мир павловопосадские платки и шали здесь стали выпускать не сразу. Их производство было налажено купцами Я. И. Лабзиным и В. И. Грязновым в начале 60-х годов XIX века. Расцвет платочной мануфактуры пришелся 1870-1880-е годы. В это время Яков Лабзин получает звание поставщика Государыни Великой Княгини Александры Петровны, а предприятие награждается серебряными медалями Всероссийских художественно-промышленных выставок. В начале XX в. «Товарищество Мануфактур Я. Лабзина и В. Грязнова» — самое крупное предприятие России по выпуску шерстяных платков и шалей, где работало более 2000 человек. С этого времени до времен Отечественной войны у мануфактуры просматривается рост производства. Но Великая Отечественная война задержала обозначившийся рост: предприятие перешло на выпуск тканей для форменного обмундирования Красной Армии. В послевоенное время фабрика восстанавливала производство и вновь начала выпускать шерстяные изделия.

За более чем двухсотлетнюю историю на платочной мануфактуре сложилась единственная в своем роде Павловопосадская школа платочного рисунка, благодаря которой сохраняются традиции и оттачивается мастерство художников.

Сегодняшнее платочное производство организовано в форме акционерного общества в городе Павловский Посад. Полное наименование организации - открытое акционерное общество “Павловопосадская платочная мануфактура”.

ОАО “Павловопосадская платочная мануфактура” (далее - Общество) создано 6 декабря 1995 года в соответствии с Конституцией РФ, Федеральным законом “Об акционерных обществах” от 26.12.1995 № 208-ФЗ. Общество руководствуется в своей деятельности Гражданским кодексом Российской Федерации, Федеральным законом «Об обществах с ограниченной ответственностью», а также Учредительным договором о создании Общества и Уставом предприятия.

Предприятию присвоен статус народного художественного промысла России. Соответственно, ОКВЭД 32.99.8 “Производство изделий народных художественных промыслов”.

К народным художественным промыслам относится трудовая деятельность народных мастеров, основанная на коллективном опыте, художественные мастерские, развивающие местные культурные традиции, в т. ч., выпускающие сувенирную продукцию.

Свое место среди народных художественных промыслов заняли платки и шали из старинного города Павловский Посад.

Общество имеет целью деятельности извлечение прибыли.

Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Руководство текущей деятельностью Общества осуществляется органами управления, которыми являются общее собрание учредителей, совет директоров, единоличный исполнительный орган (генеральный директор).

Адрес организации 142500, Московская обл., г. Павловский Посад, ул. Каляева, д. 5.

Среднесписочная численность за 2018 год составляет 599 человек.

Выручка по итогам 2018 года равна 686 863 тыс.руб. Организация применят общую систему налогообложения и относится к субъектам среднего предпринимательства.

Сфера деятельности: производство текстильной продукции (шалей, платков, шарфов, кашне, палантинов, скатертей) из натуральных волокон - шерсти, хлопка, шелка, льна.

Общество имеет налоговую льготу по налогу на имущество, установленную ст. 19 закона Московской области № 151/2004-ОЗ "О льготном налогообложении в Московской области" от 28.11.2012 в виде уменьшения суммы налога, подлежащей уплате в бюджет в соответствии с п. 2 ст. 372 НК РФ.

В соответствии с законом Московской области от 21 ноября 2003 года N 150/2003-ОЗ “О налоге на имущество организаций в Московской области” в течение налогового периода общество уплачивает авансовые платежи по налогу, по истечении налогового периода - сумму налога. Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее 30 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу по итогам отчетного периода уплачиваются не позднее 30 дней с даты окончания соответствующего отчетного периода.

2.3 Порядок применения налога при расчете организации ОАО «Павловопосадская платочная мануфактура”» за 2018-2019 (полугодие) годы.

Рассмотрим на практическом примере расчет налога на имущество, его тенденцию и факторы, влияющие на его величину.

Отметим, что до 2019 года объектами налогообложения признавалось движимое и недвижимое имущество, за исключением:

- земельных участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

- имущество, принадлежащее на праве оперативного управления федеральным органам исполнительной власти и федеральным государственным органам, в которых законодательством Российской Федерации предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации;

- объекты, признаваемые объектами культурного наследия (памятниками истории и культуры) народов Российской Федерации федерального значения в установленном законодательством Российской Федерации порядке;

- ядерные установки, используемые для научных целей, пункты хранения ядерных материалов и радиоактивных веществ и хранилища радиоактивных отходов;

- ледоколы, суда с ядерными энергетическими установками и суда атомно-технологического обслуживания;

- космические объекты;

- суда, зарегистрированные в Российском международном реестре судов.

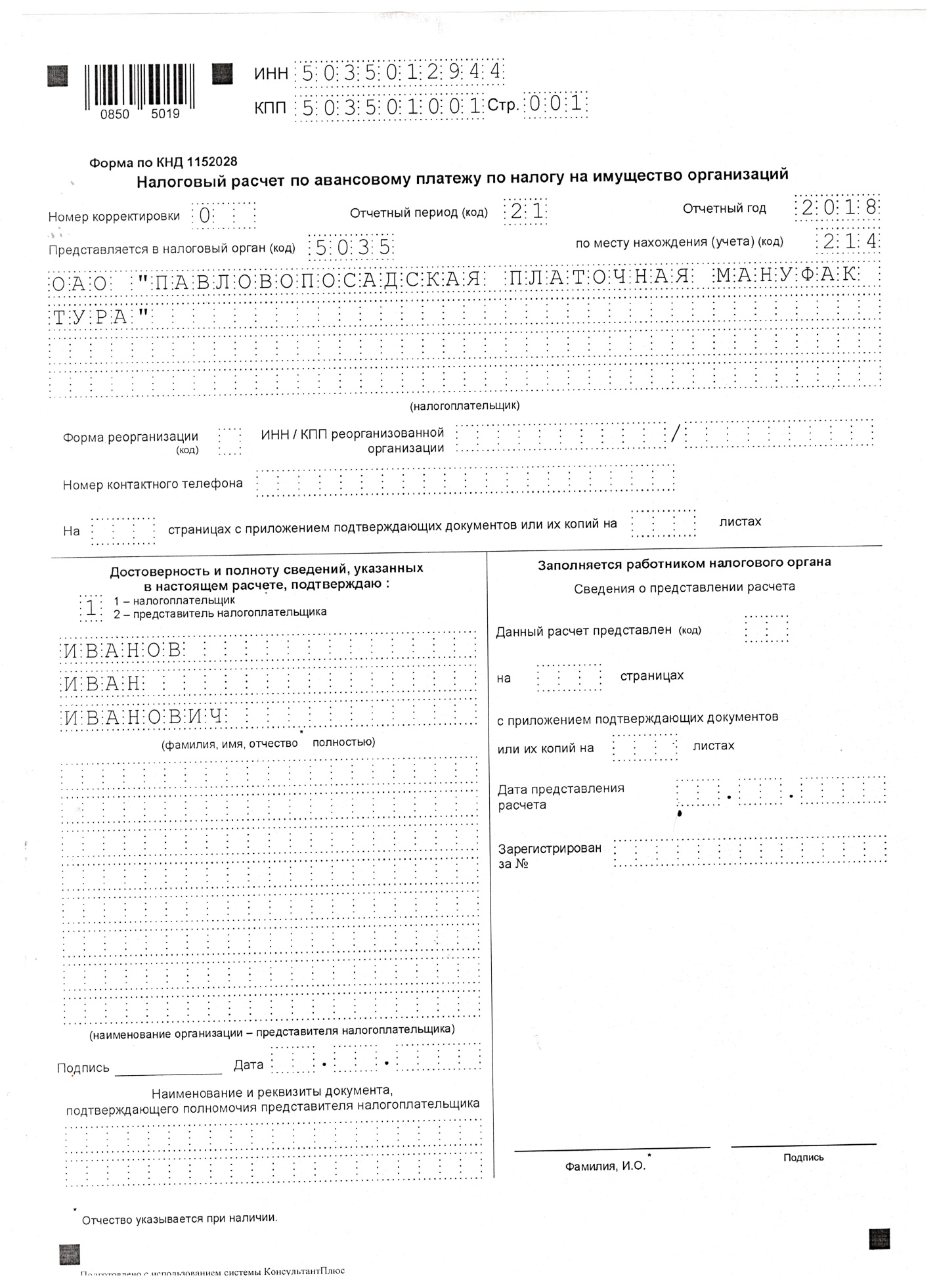

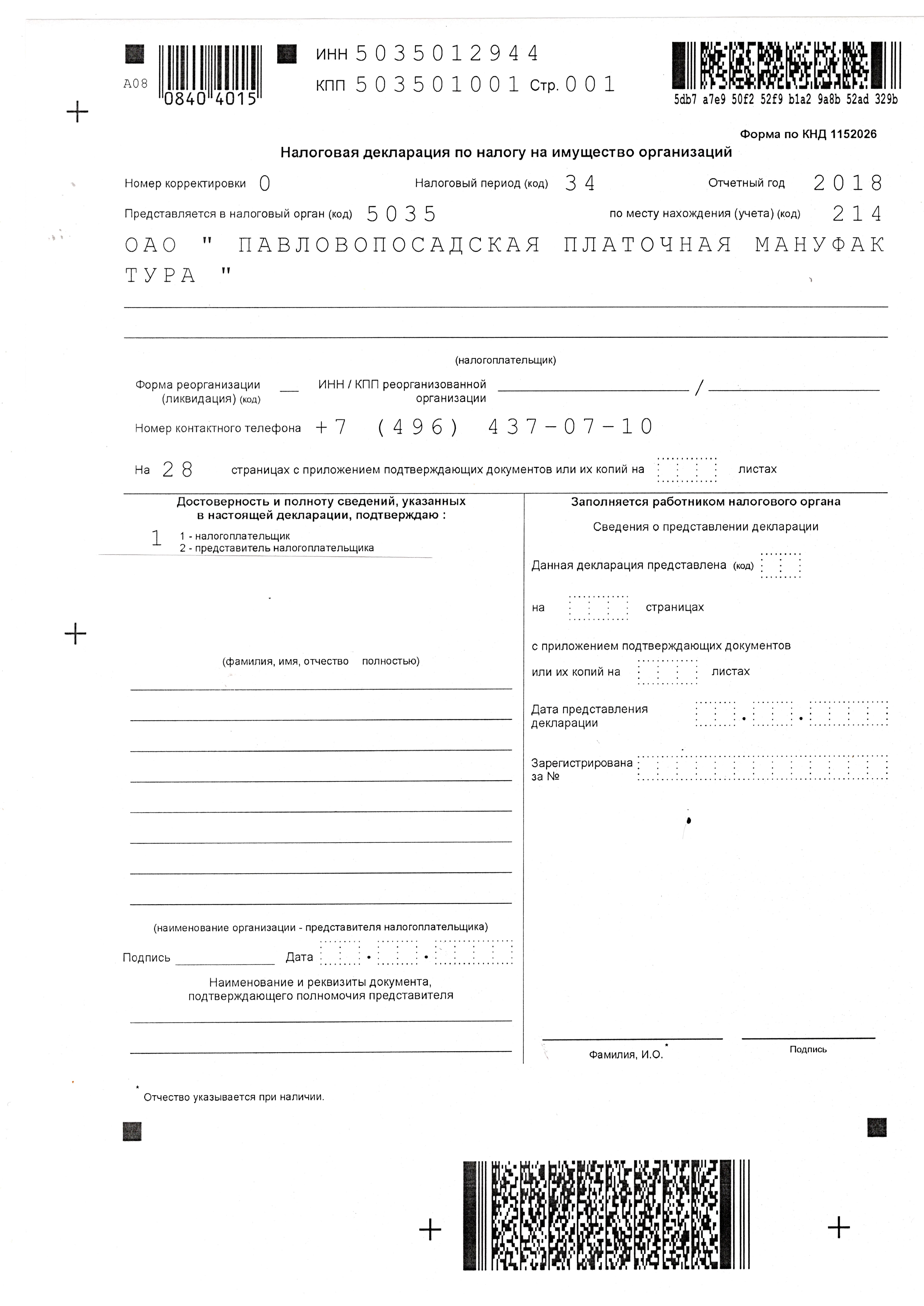

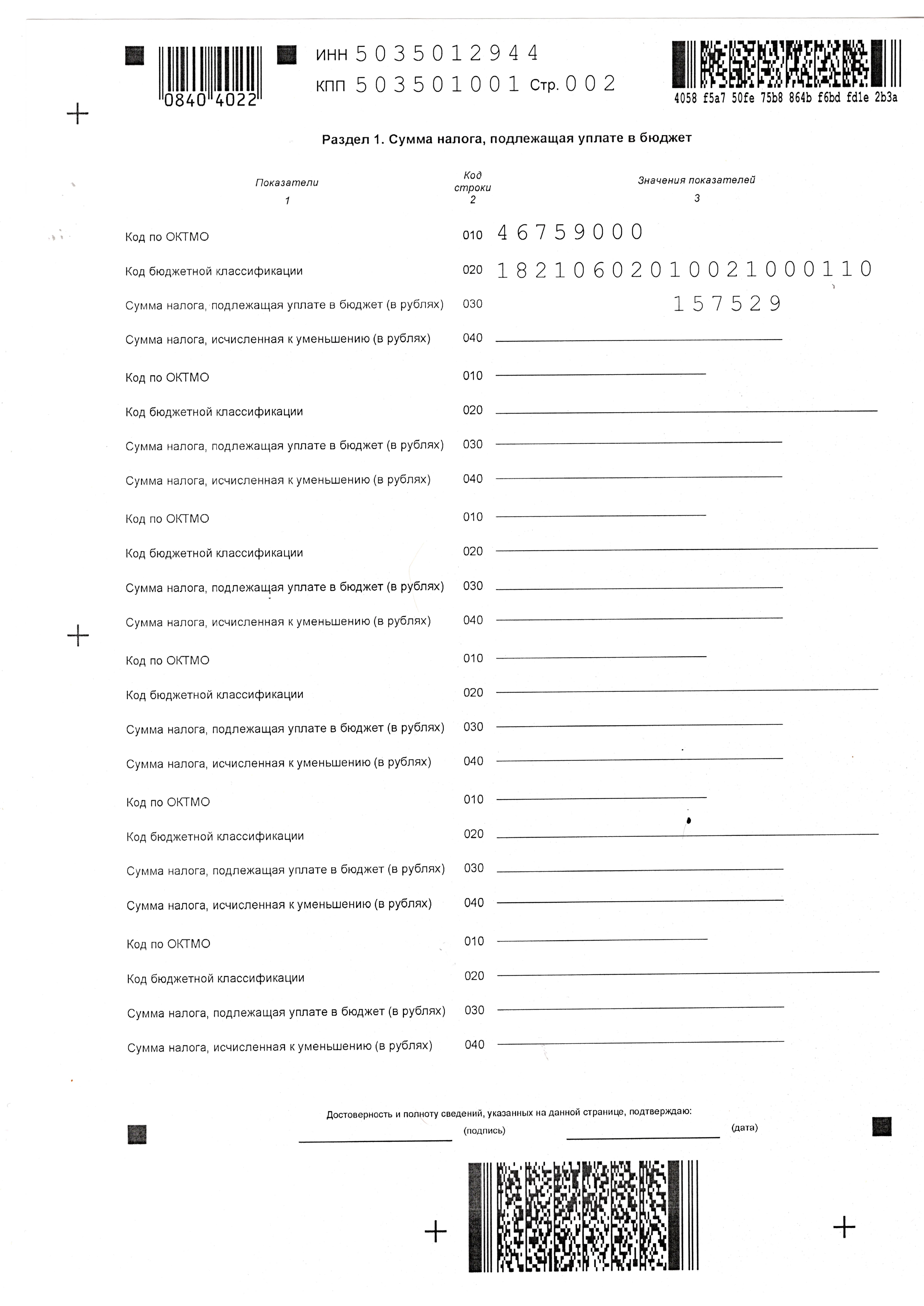

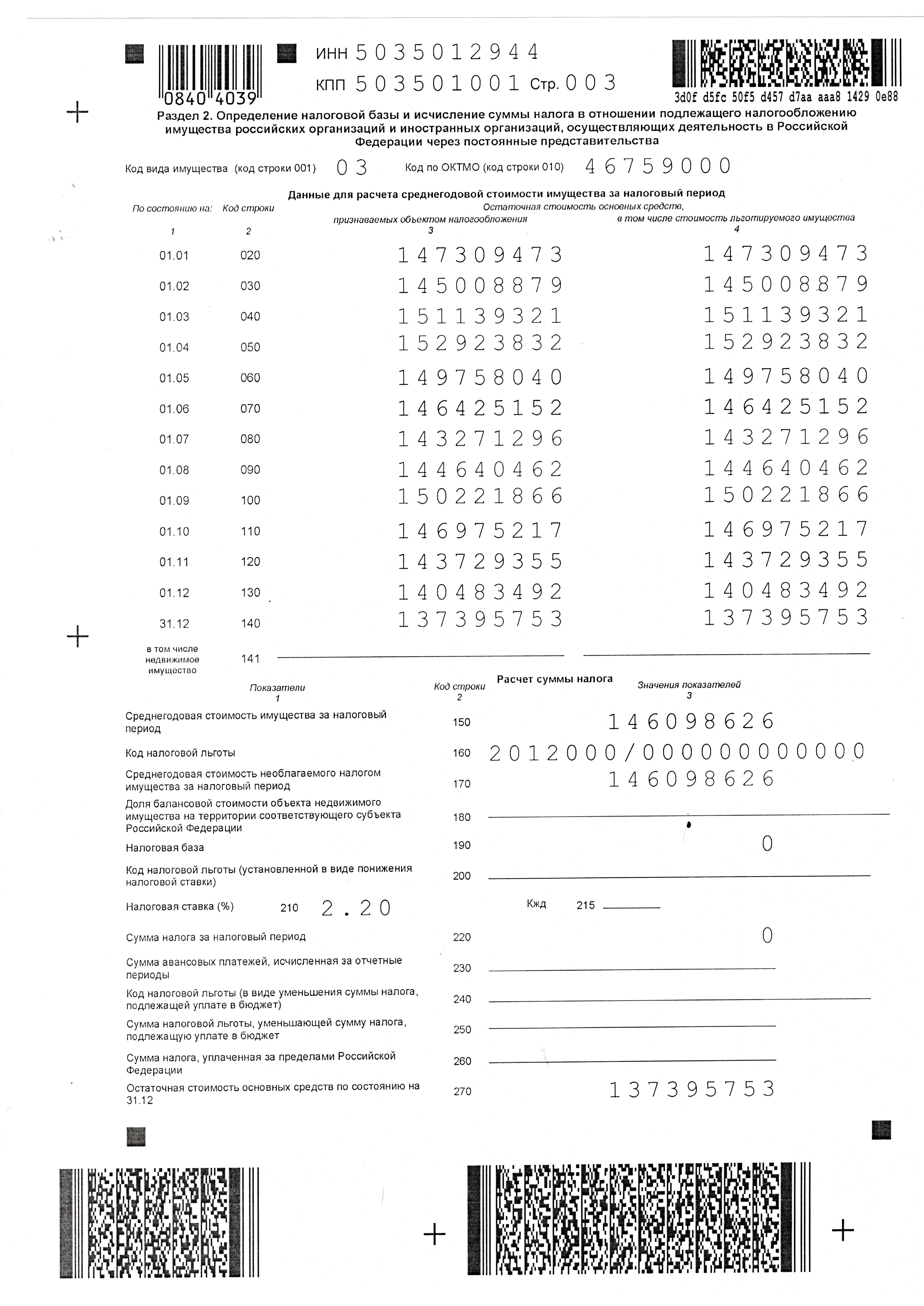

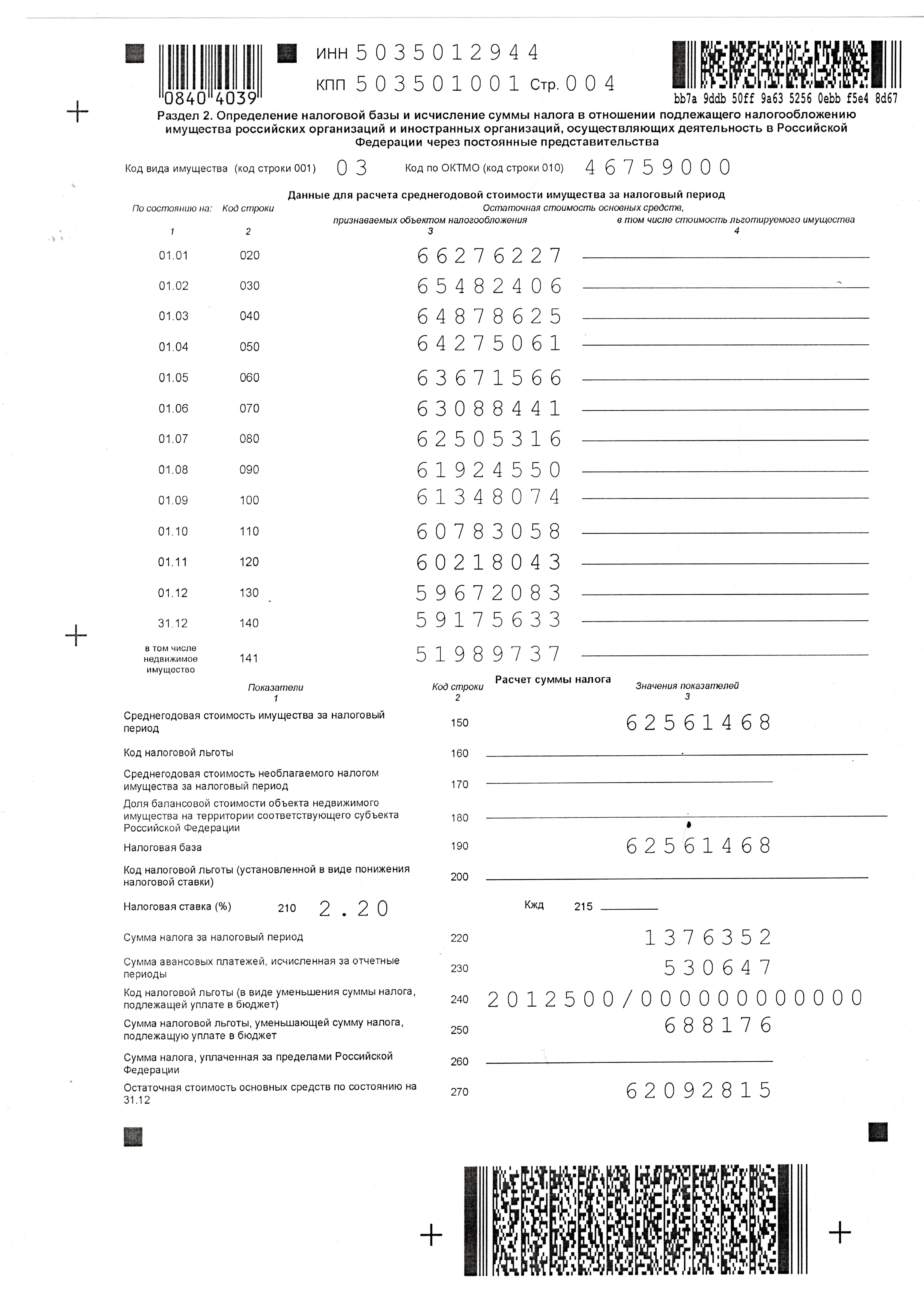

Расчеты, необходимые для заполнения декларации по налогу на имущество приведем ниже, заполненный налоговый расчет по авансовому платежу за 1 квартал 2018 года по налогу на имущество представлен в Приложении 1.

ОАО «Павловопосадская платочная мануфактура» имеет большую номенклатуру основных средств, являющихся объектом налогообложения, поэтому приведем расчётные данные укрупненно по группам учета.

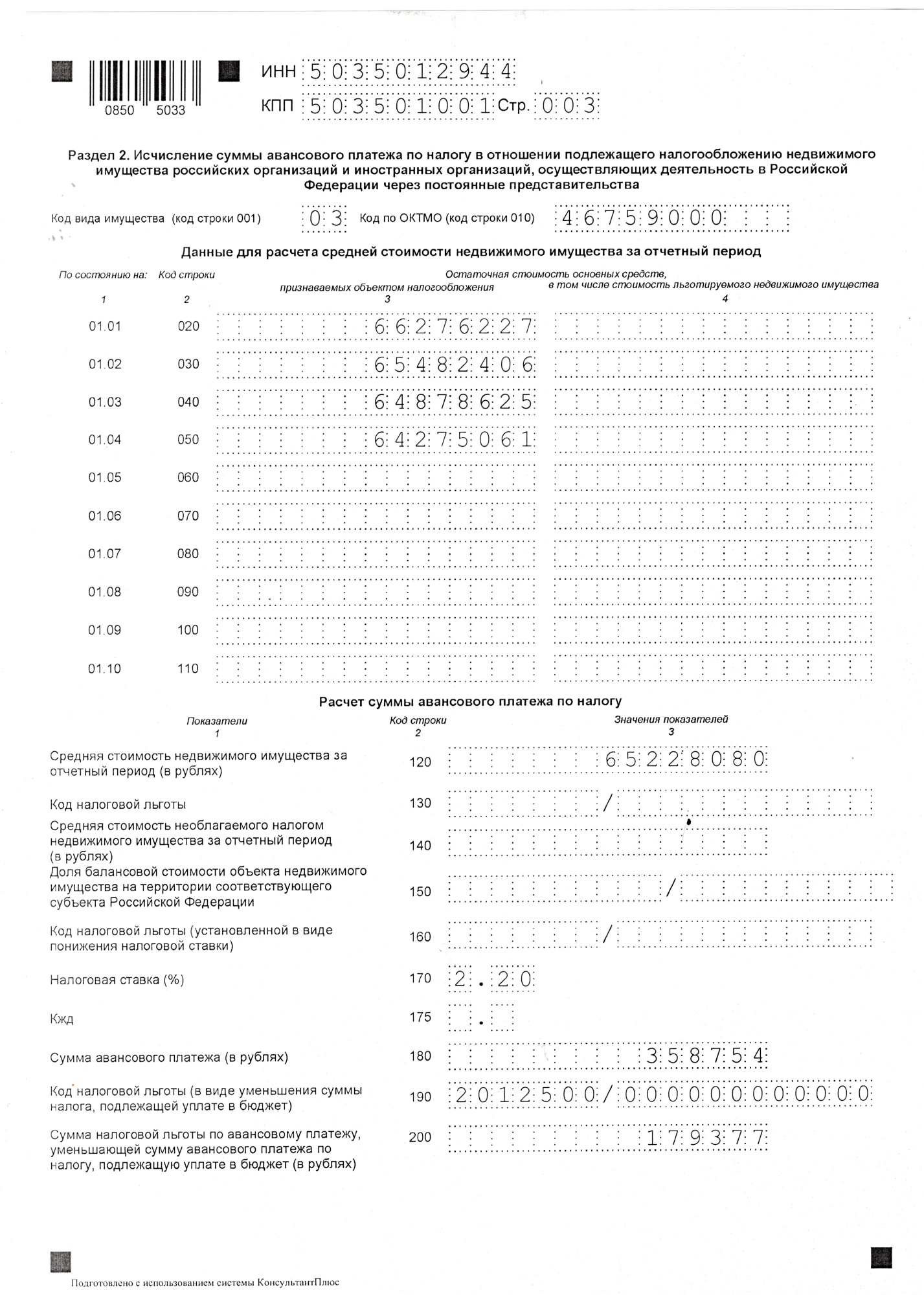

Ниже в таблице представлены данные, необходимые для заполнения раздела 2 листа 1 строк 020-050.

Таблица 1. Остаточная стоимость объектов налогообложения

|

Остаточная стоимость объектов налогообложения за 1 квартал 2018 года. |

||||

|

На 01.01.18 |

На 01.02.18 |

На 01.03.18 |

На 01.04.18 |

|

|

Здания |

50 749 665,01 |

50 653 061,44 |

50 556 457,87 |

50 460 070,53 |

|

Сооружения |

2 647 117,49 |

2 626 235,41 |

2 605 353,33 |

2 584 471,25 |

|

Машины и оборудование (кроме офисного) |

11 228 740,83 |

10 626 250,31 |

10 208 514,92 |

9 790 779,80 |

|

Транспортные средства |

212 687,11 |

204 179,61 |

195 672,11 |

187 164,61 |

|

Другие виды основных средств |

1 438 016,56 |

1 372 679,46 |

1 312 627,06 |

1 252 574,76 |

|

Итого |

66 276 227,00 |

65 482 406,23 |

64 878 625,29 |

64 275 060,95 |

Средняя стоимость имущества (строка 120 раздела 2 лист 1) =

Сумма авансового платежа по налогу, указываемая в строке 180 раздела 2 листа 1, в отношении имущества, облагаемого налогом по среднегодовой стоимости, исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества (за исключением имущества, указанного в абзацах первом - третьем пункта 24 статьи 381 НК РФ), определенной за отчетный период в соответствии с пунктом 4 ст. 376 НК РФ[17].

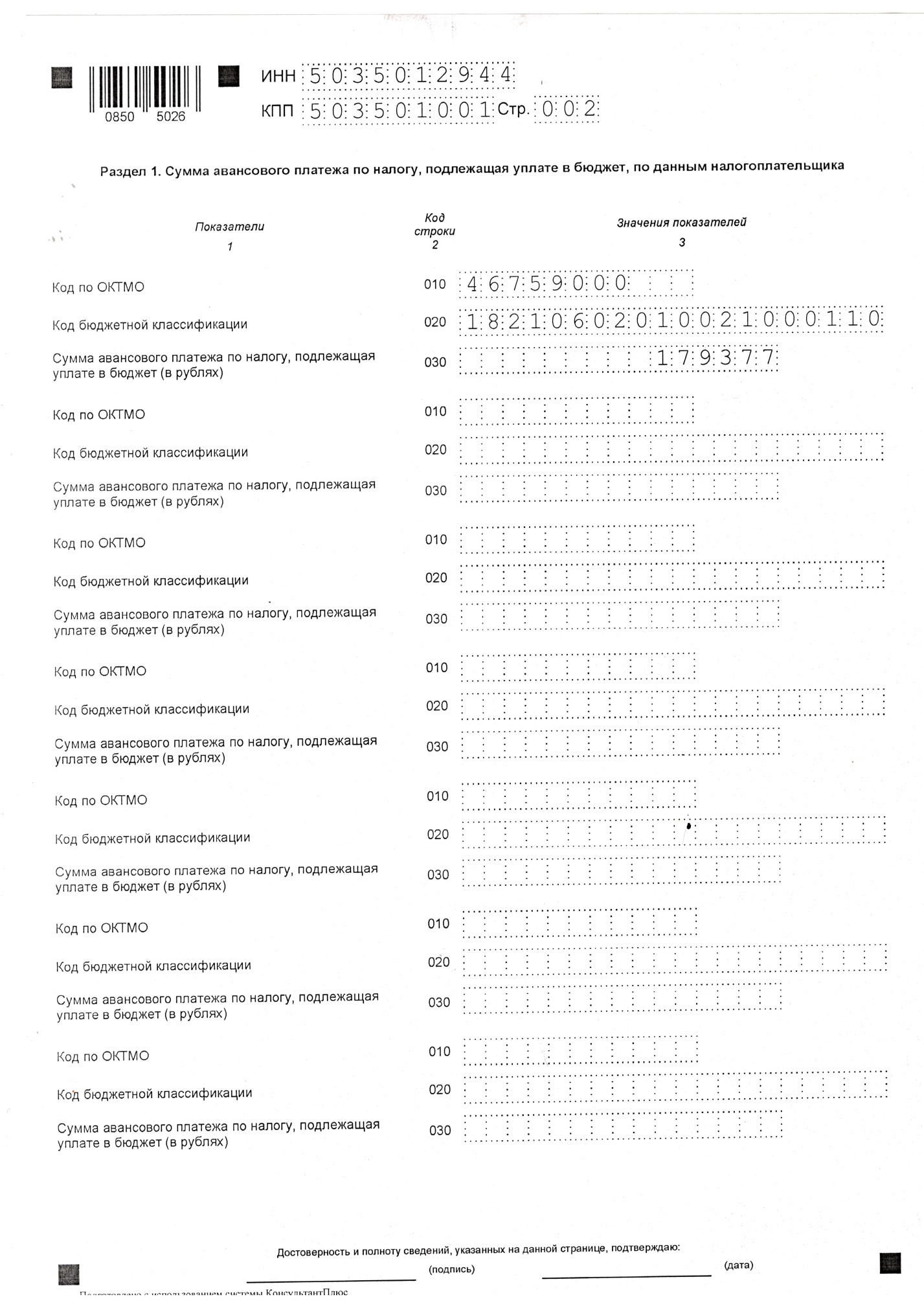

Авансовый платеж=¼* 65 228 079,87*2,2%=358754,44 руб.

В соответствии со ст. 19 п. 2 закона Московской области № 151/2004-ОЗ "О льготном налогообложении в Московской области" от 28.11.2012 организация имеет льготу (код 2012500) в виде уменьшения суммы налога на 50 процентов. Сумма авансового платежа будет указана в разделе 1 строке 030 и составит:

Авансовый платеж=358754,44*0,5=179377,22 руб.

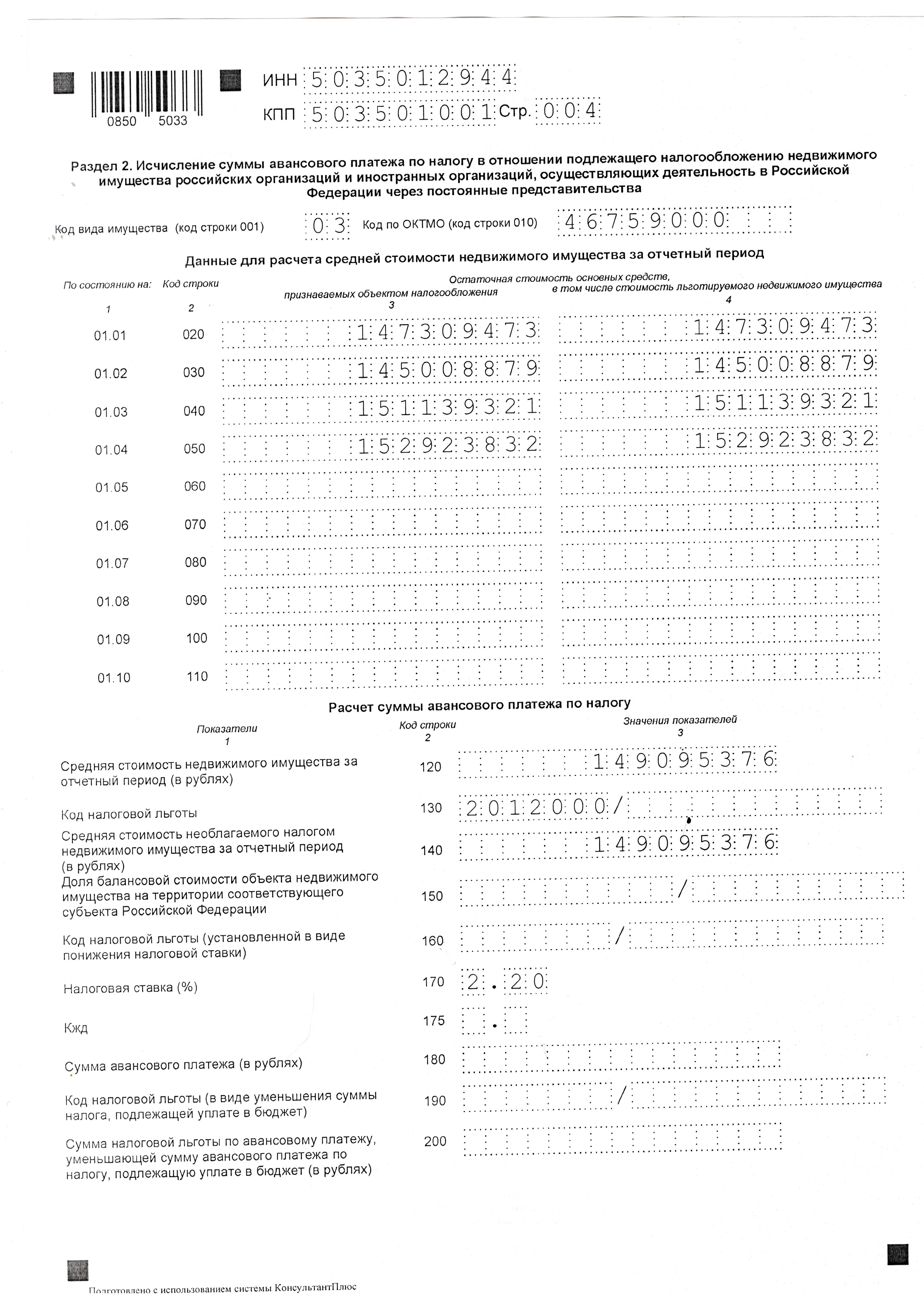

Также обратим внимание на особенности, которые важны при заполнении листа 2 к разделу 2 декларации: движимые объекты основных средств, которые включены в I или II амортизационную группу (т. е. со сроком полезного использования до 3 лет включительно) не признаются объектом налогообложения. А движимое имущество, начиная с III амортизационной группы, которое принято на учет в качестве основных средств с 01.01.2013, льготируется, т. е. хотя и является объектом налогообложения, налогом на имущество также не облагается (п. 25 ст. 381 НК РФ). Такие объекты попадают под льготу с кодом 2012000 (строка 130), поэтому налоговые расчеты отражаются на отдельном листе, независимо от расчетов по имуществу, попадающему под льготу с кодом 2012500. Стоимость этих объектов отражена в таблице 2 и продублирована в строках 020-050 листа 2 раздела 2 декларации в приложении 1.

Таблица 2. Стоимость льготируемого имущества.

|

Стоимость льготируемого движимого имущества |

||||

|

Группа учета ОС/Дата |

На 01.01.18 |

На 01.02.18 |

На 01.03.18 |

На 01.04.18 |

|

Другие виды основных средств |

361 757,96 |

347 535,40 |

333 312,84 |

320 398,36 |

|

Производственный и хозяйственный инвентарь |

488 991,39 |

482 094,66 |

475 197,93 |

468 301,20 |

|

Транспортные средства |

13 676 024,16 |

13 248 799,42 |

12 821 574,68 |

12 403 986,93 |

|

Машины и оборудование (кроме офисного) |

132 782 699,96 |

130 930 449,69 |

137 509 235,66 |

139 731 145,09 |

|

Итог |

147 309 473,47 |

145 008 879,17 |

151 139 321,11 |

152 923 831,58 |

Порядок расчета аналогичен для последующих периодов. Заполненная декларация за 2018 год приведена в приложении 2.

Стоит отметить, что сумма налога, подлежащая уплате в бюджет по итогам года:

Сумма налога=Ставка налога* Налоговая база - Cумма авансовых платежей.

С 01.01.2019 объектами налогообложения для российских организаций признается недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено статьями 378, 378.1 и 378.2 НК РФ.

Приведем данные изменения платежа по налогу на имущество относительно остаточной стоимости имущества и остаточной стоимости льготируемого движимого имущества (льгота с 01.01.2013). Данные занесем в таблицу 3.

Таблица 3. Анализ остаточной стоимости и платежей в бюджет.

|

На 01.04.18 |

На 01.07.18 |

На 01.10.18 |

На 31.12.18 |

На 01.04.19 |

На 01.07.19 |

|

|

Остаточная стоимость объектов налогообложения |

64 275 061 |

62 505 316 |

60 783 058 |

59 175 633 |

51 638 135 |

51 286 637 |

|

Сумма платежа, подлежащая уплате в бюджет |

179377 |

176856 |

174414 |

157529 |

142489 |

142005 |

|

Остаточная стоимость движимых основных средств, не являющихся объектом налогообложения |

152923822 |

143271296 |

146975217 |

137395753 |

Остаточная стоимость в 2018 году равномерно уменьшается не смотря на факты ввода в эксплуатацию основных средств 3 и более группы, относящихся к движимому имуществу, потому что эти основные средства попадают под льготу с 01.01.13. В 2019 году стоимость налогооблагаемого имущества резко упала — это связано с освобождением от налогообложения всего движимого имущества с 01.01.2019 года. Таким образом, у ОАО “Павловопосадская платочная мануфактура” налогом облагались, в основном, здания и сооружения, которые продолжают амортизироваться и имеют остаточную стоимость.

Относительно тех движимых основных средств, что попали под льготы - их стоимость имеет разнонаправленные колебания. Эту тенденцию, связанную с операциями ввода в эксплуатацию и выбытия основных средств, можно увидеть в строке 3. за 1 и 2 квартал колонки пустые в связи с отменой налогообложения всех движимых основных средств с 01.01.2019 года.

Платежи в бюджет в 2018 году остаются примерно на одном уровне, а в 2019 году значительно уменьшаются в связи с введением льготы.

Относительно организации сложившаяся конъектура благоприятна, однако бюджет получает меньшие поступления. В этом случае не стоит забывать, что субъект, устанавливающий норматив сбора, предоставил льготу ОАО “Павловопосадская платочная мануфактура”, преследуя цель намного глобальнее, чем получение дохода - сохранение культурного наследия.

Налог на имущество с организаций часто реформируемый, имеющий разного рода и кратковременные изменения. Такая ситуация, к примеру, сложилась со льготой на движимое имущество.

Подобные смены вносят беспорядок в расчеты и инвестиционную политику организаций.

Заключение.

Основным предназначением налогов является удовлетворение финансовых потребностей государства. Именно налоговые ресурсы являются основными финансовыми источниками решения задач обеспечения национальной безопасности, реализации социальных программ и обеспечения удовлетворения нарастающих потребностей населения в общественных благах.

Таким образом, после проделанного исследования налога на имущество организаций, можно сделать вывод , что имущественный налог представляет огромный интерес при его изучении. Следует отметить, что юридическая основа часто изменяется и до конца не сформировалась. Но уже сейчас можно сделать ряд выводов на основе проанализированного материала.

Система имущественного налогообложения предусматривает переход к налогообложению недвижимости. А именно: земли и имущественных объектов, прочно с ней связанных и относящиеся к недвижимому имуществу в соответствии с Гражданским кодексом.

Реальное снижение налоговой нагрузки на добросовестных налогоплательщиков с помощью налоговых льгот;

Наблюдается тенденция к постоянно усиливающемуся контролю со стороны налоговых органов.

Умелое управление налоговой политикой предприятия стало одной из основных функций общего менеджмента. В этой связи знание высшим уровнем управления предприятия налоговой системы страны может дать существенное преимущество для любой компании.

Среди основных налогов Российской Федерации налог на имущество предприятий занимает далеко не последнее место, так как практически всем юридическим лицам приходится иметь с ним дело.

Список использованных источников

- https://www.nalog.ru/

- https://www.nalog.ru/rn77/taxation/taxes/imuchorg/

- Налоговый кодекс Российской Федерации. Части 1 и 2: текст с изменениями и дополнениями на 17 марта 2019года. – Москва: Эксмо, 2019 года. - 1216 с.

- Алексейчева, Е.Ю. Налоги и налогообложение : учебник / Е.Ю. Алексейчева, Е.Ю. Куломзина, М.Д. Магомедов. - Москва : Издательско-торговая корпорация «Дашков и К°», 2017.- 300 с.

- Бондарева Н. А. Финансы, налоги и налогообложение: учебник для студентов среднего профессионального образования/Н.А. Бондарева - М.: Университет «Университет», 2018

- Гаврилова Н.А. Налог на имущество организаций//Налоговый вестник.- 2010.

- Дюжов А.М. Налоги и налогообложение: Учебное пособие / Дюжов А.М. - М.: Московская финансово-промышленная академия, 2008.

- Мешкова Д.А., Топчи Ю.А. Налогообложение организаций в Российской Федерации: учебник/ Д.А. Мешкова, Ю.А. Топчи –М.: Издательско-торговая корпорация «Дашков и К°», 2018.

- Митрофанова И. А. , Тлисов А. Б. , Митрофанова И. В. Налоги и налогообложение: учебник/ И.А. Митрофанова, А.Б. Тлисов , И.В. Митрофанова-М.: Директ-Медиа, 2017 – 282 с.

- Погорелова М.Я. Налоги и налогообложение: Теория и практика: Учеб. Пособие. / М.Я. – 3-е изд. – М.: РИОР: ИНФРА-М, 2015. - 205с.

- Чернопятов А.М. Налоги и налогообложение: Учебник / А.М.Чернопятов. – Москва ; Берлин: Директ-Медиа, 2019 - 345 с.

Приложение1

Приложение 2.

-

Погорелова М.Я. Налоги и налогообложение: Теория и практика/ Погорелова М.Я. – 3-е изд. – М.: РИОР: ИНФРА-М, 2015. ↑

-

Алексейчева, Е.Ю. Налоги и налогообложение : учебник / Е.Ю. Алексейчева, Е.Ю. Куломзина, М.Д. Магомедов. - Москва : Издательско-торговая корпорация «Дашков и К°», 2017. ↑

-

Налоги и налогообложение: Учебник / А.М.Чернопятов. – Москва ; Берлин: Директ-Медиа, 2019. ↑

-

Гаврилова Н.А. Налог на имущество организаций//Налоговый вестник.- 2010. ↑

-

Налоговый кодекс Российской Федерации. Части 1 и 2: текст с изменениями и дополнениями на 17 марта 2019года. – Москва: Эксмо, 2019 года. - 1216 с. ↑

-

Чернопятов А.М. Налоги и налогообложение: Учебник / Чернопятов А.М. – Москва ; Берлин: Директ-Медиа, 2019. ↑

-

Дюжов А.М. Налоги и налогообложение: Учебное пособие / Дюжов А.М. - М.: Московская финансово-промышленная академия, 2008. ↑

-

Дюжов А.М. Налоги и налогообложение: Учебное пособие / Дюжов А.М. - М.: Московская финансово-промышленная академия, 2008. ↑

-

Налоговый кодекс Российской Федерации. Части 1 и 2: текст с изменениями и дополнениями на 17 марта 2019года. – Москва: Эксмо, 2019 года. - 1216 с. ↑

-

Чернопятов А. М. Налоги и налогообложение: учебник/ А.М. Чернопятов-М.: Директ-Медиа, 2019. ↑

-

Мешкова Д.А., Топчи Ю.А. Налогообложение организаций в Российской Федерации: учебник/ Д.А. Мешкова, Ю.А. Топчи –М.: Издательско-торговая корпорация «Дашков и К°», 2018. ↑

-

Митрофанова И. А. , Тлисов А. Б. , Митрофанова И. В. Налоги и налогообложение: учебник/ И.А. Митрофанова, А.Б. Тлисов , И.В. Митрофанова - М.: Директ-Медиа, 2017. ↑

-

Чернопятов А.М. Налоги и налогообложение: Учебник / Чернопятов А.М. – Москва ; Берлин: Директ-Медиа, 2019. ↑

-

Бондарева Н. А. Финансы, налоги и налогообложение: учебник для студентов среднего профессионального образования/Н.А. Бондарева - М.: Университет «Университет», 2018 ↑

-

Чернопятов А. М. Налоги и налогообложение: учебник/ А.М. Чернопятов - М.: Директ-Медиа, 2019. ↑

-

https://www.nalog.ru/ ↑

-

https://www.nalog.ru/rn77/taxation/taxes/imuchorg/ ↑

- Косвенные налоги и их место в налоговой системе РФ)

- Налоговая система РФ как фактор экономической стабилизации

- Разработка проекта информационной системы для библиотеки

- Взаимодействие органов государственной власти и местного самоуправления: проблемы и механизмы оптимизации (Предмет государственного и муниципального управления)

- Косвенные налоги и их место в налоговой системе РФ (ОСНОВЫ КОСВЕННОГО НАЛОГООБЛОЖЕНИЯ В РФ)

- Косвенные налоги и их место в налоговой системе РФ. .

- Европейская валютная система (Становление и особенности европейской валютной системы)

- Трудовая мотивация и адаптационный потенциал сотрудников организации)

- Исковая давность и ее гражданско-правовое значение)

- Общий порядок создания, реорганизации и ликвидации субъектов ПП)

- Процедуры несостоятельности (банкротства) (Теоретические основы банкротства)

- Гражданско-правовая охрана личной жизни граждан - понятие и сущность