Налоговый учет по налогу на добавленную стоимость (СУЩНОСТЬ И РОЛЬ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ)

Содержание:

ВВЕДЕНИЕ

Актуальность решения проблемы учета налога на добавленную стоимость в системе налоговых отношений НДС возникла сразу же после введения данного налога в России. Отсутствие научно обоснованных расчетов элементов налогооблагаемой базы, экономических возможностей налогоплательщиков, потребностей бюджета, соотношений между различными видами налогов и общей суммой бюджетных потребностей. Появившиеся значительно позже широкомасштабные научные исследования практики обложения этим налогом оборотов по реализации товаров (работ, услуг) подтвердили не рыночный характер отечественной модели НДС и необходимость её изменения.

Вступившая в силу с 1 января 2001г. глава 21 «Налог на добавленную стоимость» части второй Налогового кодекса РФ, даже с учётом внесённых изменений и дополнений, не устранила по ряду существенных вопросов функционирования налога на добавленную стоимость неточностей, нерешённых проблем, не позволяющие однозначно и твердо руководствоваться налоговым законодательством.

В этом смысле можно, разумеется, говорить о Налоговом кодексе РФ как о законодательном акте прямого действия, дающим ответы на все вопросы, возникающие в практике определения налогооблагаемой базы, исчисления и уплаты НДС в бюджет.

Степень разработанности проблемы. Методологические обоснования и исходные теоретические положения в области формирования налога на добавленную стоимость в общей системе налогообложения основаны на трудах отечественных экономистов: С.Н.Алехина, О.А.Акимовой, А.Бузгалина, Е.В.Балацкого, О.В.Богачевой, Д.Г.Бурцева, Л.И.Гончаренко, В.А.Дегтярева, В.Г.Князева, Г.Г.Нестерова.

Цель работы – изучение аспектов налогового учета налога на добавленную стоимость.

Задачи работы:

- рассмотреть экономическую природу налога на добавленную стоимость;

- определить порядок формирования налогового обязательства по налогу на добавленную стоимость;

- отобразить бухгалтерский учет и налогообложение налога на добавленную стоимость;

- разобрать проблемные ситуации при налоговом учете НДС;

- проанализировать особенности учета налога на добавленную стоимость в программе 1C: бухгалтерия 8.3.

Объектом исследования работы, является налог на добавленную стоимость.

Предмет – действующая практика налогообложения НДС.

Теоретико-методологическая база. Для написания работы использовались нормативные документы Российской Федерации, в том числе налоговый кодекс РФ, законы и подзаконные акты. Кроме того, использовались комментарии к законодательству, монографии отечественных современных авторов, учебные пособия и периодические издания.

Нормативно-правовую основу диссертационного исследования составили: Налоговый кодекс Р.Ф. (части первая и вторая), Бюджетный кодекс РФ., Законы РФ. (регулирующие налоговую практику), постановления и распоряжения правительства РФ., инструкции и методики Министерства Финансов РФ, ФНС РФ.

Структура данной работы состоит из введения, двух глав основной части, заключения и списка литературы. В первой главе работы рассмотрена история возникновения современного НДС в РФ, экономическая сущность НДС, а также порядок формирования налогового обязательства по налогу на добавленную стоимость. Во второй главе проанализированы тенденции и проблемы налогового учета НДС.

ГЛАВА 1 СУЩНОСТЬ И РОЛЬ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ

1.1 Экономическая природа налога на добавленную стоимость

В настоящее время НДС - один из важнейших федеральных налогов. Основой его взимания, как следует из названия, является добавленная стоимость, создаваемая на всех стадиях производства и обращения товаров. Это налог традиционно относят к категории универсальных косвенных налогов, которые в виде своеобразных надбавок взимаются путем включения в цену товаров, перенося основную тяжесть налогообложения на конечных потребителей продукции, работ, услуг[1].

НДС как наиболее значительный косвенный налог выполняет две взаимодополняющие функции: фискальную и регулирующую. Фискальная функция, в частности, заключается в мобилизации существенных поступлений от данного налога в доход бюджета за счет простоты взимания и устойчивости базы обложения. В свою очередь, регулирующая функция проявляется в стимулировании производственного накопления и усилении контроля над сроками продвижения товаров и их качеством.[2]

Налог на добавленную стоимость занимает важное место в системе налогов России. Учитывая сущность налога на добавленную стоимость, можно сказать, что он - довольно эффективное средство пополнения государственного бюджета, так как обложение конечных стоимостей практически всех товаров довольно высоким дополнительным платежом.

Поступления от него занимают значительное место в доходной части бюджета нашего государства. Причем доля поступлений от налога на добавленную стоимость в общих налоговых доходах государства неуклонно возрастает.

Отличительной чертой косвенных налогов является то обстоятельство, что с экономической точки зрения, основное его бремя уплаты переносится плательщиками на конечных покупателей (т.е. потребителей) товаров (работ, услуг). Однако в случаях, когда цена товара ограничивается платежеспособностью покупателя, косвенный налог, в частности НДС, уменьшает прибыль производителя и таким образом становится прямым налогом.[3]

Налогообложение добавленной стоимости - одна из наиболее важных форм косвенного налогообложения. Введение косвенных налогов в налоговые системы государств с рыночной экономикой обычно связывают с возрастанием потребности государства в доходах бюджета. Современные национальные налоговые системы, как известно, сочетают прямые и косвенные налоги. Одни государства отдают предпочтение прямым налогам, а другие - косвенным. Характер предпочтения зависит в значительной степени от экономического развития государства: чем ниже уровень развития, тем большую долю доходов государство получает от взимания косвенных налогов. И наоборот, чем выше этот уровень, тем значительнее роль прямых налогов в налоговой системе страны.[4]

Преимуществом НДС является и то, что он позволяет значительно увеличить доходы государства посредством обложения доходов, идущих на потребление, поскольку он имеет более широкую, чем у других налогов, базу обложения. Одновременно данный налог в определенной степени стимулирует расширение производства товаров, идущих на экспорт, так как при продаже продукции за рубеж применяется минимально возможная ставка НДС - в размере 0%.[5]

НДС в отличие от прочих разновидностей косвенных налогов и налогов с оборота позволяет государству получать часть дохода на каждой стадии производственного и распределительного цикла. При этом конечный доход государства от этого налога не зависит от количества промежуточных производителей.

И фактически заменил (вместе с акцизами) прежние налог с оборота и налог с продаж, намного превзойдя их по своему влиянию на формирование доходов бюджета, экономику, формирование ценовых пропорций и финансы предприятий и организаций. Введение НДС в нашей стране совпало с началом проведения масштабной экономической реформы, внедрением в экономику рыночных отношений, переходом к свободным ценам на большинство товаров, работ и услуг.[6]

Важнейшим свойством косвенного налога является включение его в цену облагаемых товаров (работ, услуг) путем надбавок к цене или включения в издержки производства. В нормальных экономических условиях уплата косвенных налогов производится конечными потребителями, хотя вносят эти налоги в бюджет непосредственно продавцы и производители облагаемых товаров (работ, услуг).

НДС обычно относят к категории универсальных косвенных налогов, которыми облагаются весь товарооборот на внутреннем рынке и товарооборот, складывающийся при осуществлении внешнеэкономической деятельности. Его перечисляют в доходы бюджета все производители товаров (работ, услуг) и продавцы, участвующие в сбыте товаров (работ, услуг).

Взимание НДС как косвенного налога направлено, прежде всего, на решение фискальных задач государства. Во многих зарубежных странах он использовался для покрытия бюджетных дефицитов, так как увеличение налоговых ставок по прямым налогам, как правило, приводит к замедлению процесса накопления капитала и к снижению деловой активности. НДС отводится и определенная роль в регулировании экономических и социальных процессов в стране. Так, например, в европейских странах от налога освобождаются средства, инвестируемые в основной капитал, не платят налоги банки, учебные заведения, имеются льготы у общественных организаций инвалидов.[7]

Система налога на добавленную стоимость. НДС-это разновидность косвенного налога на товары и услуги. Его плательщиками являются согласно ст. 143 НК РФ[8]:

- организация:

- индивидуальные предприниматели:

- лица, признаваемые налогоплательщиками с связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

Иностранные организации так же признается плательщиками НДС. с 1 января 2006 г. иностранные организации осуществляющие свою предпринимательскую деятельность через постоянное представительство страны.

Экономическая природа НДС имеет далеко идущие цели в плане реформы, методы и управления, но всегда многие специалисты в области экономики подразделяют не сколько этапов формирования и реформирования НДС[9]:

- работы услуг непосредственно связаны с недвижимым имуществом, которое находится на территория Российской Федерации (строительные, монтажные, ремонтные услуги, аренда и т п)

- работы услуг связаны непосредственно с движимым имуществом, воздушным, морскими судами, находящийся на территории Российской Федерации.

- услуги в сфере культуры, искусства, образование (обучение) физической культуры, туризм, отдыха и спорта фактически оказываемым на территории Российской Федерации.

- покупатель работ(услуг) осуществляющий деятельность на территории Российской Федерации.

- исполнитель работ (услуг) осуществляющий на территории Российской Федерации.

НДС предстает налогом, явно имеющим две основные отличительные особенности.

Первой из них обозначим то, что к налогооблагаемому обороту не принадлежат суммы ранее уплаченного плательщиком налога, что является главным отличием налога на добавленную стоимость от ранее применяемого «каскадного» налога с оборота, ставка которого действовала на стоимость товара на каждой стадии его существования.

Вторым основным отметим момент в том, что облагается оборот в целом, а уплата производится только той части налога, которая соответствует стоимости, добавленной к закупочной цене налогоплательщиком.

В целях погружения в экономическоую природу налога необходимым является рассмотрение таких видов налога, как «НДС горизонтальный» и «НДС вертикальный». Горизонтальный НДС - это налог, касающийся одной конкретной сделки гражданского-правового характерам вертикальным НДС признается итоговая сумма налога за определенный период, исходя из ряда гражданско-правовых сделок. Целесообразным нахожу рассмотреть в отдельности как горизонтальный, так и вертикальный НДС.[10]

Взимание горизонтального НДС осуществляется при помощи метода частичных платежей. На каждой из стадий движения товаров плательщик компенсирует свои расходы и накладывает налог на образованную стоимость товаров, при чем на стадии движения товара налог перечисляется от одного налогоплательщика другому налогоплательщику помимо цены, исходом является то, что вся сумма горизонтального НДС включается в цену продукции, приобретаемой конечными потребителями.

Для наглядности в таблице 1 приведен пример действия горизонтального НДС при ставке налога 20%. НДС рассчитывается с цены товара. Расчетный показатель налога при реализации - «выходным НДС». Налог, который уплачивается при покупке продукции, называется «входным НДС», который подлежит зачету. В государственный бюджет, в свою очередь, перечисляется разность между этими суммами.

Таблица 1 - Механизм действия НДС[11]

|

Этапы движения |

Стоимость |

Стоимость, по |

Входной |

Выходно |

Сумма, |

|

товаров |

покупки |

которой |

НДС, |

ЙНДС, |

перечисляемая |

|

(исключая |

продается товар, |

у.е. |

у.е. |

государству, у.е. |

|

|

НДС), у.е. |

у.е. |

||||

|

Первичный |

10 000 |

2 000 |

2 000 |

||

|

производитель |

|||||

|

Промышленник в обрабатывающих |

10 000 |

20 000 |

2 000 |

4 000 |

2 000 |

|

отраслях |

|||||

|

Оптовый продавец |

20 000 |

25 000 |

4 000 |

5 000 |

1 000 |

|

Розничный |

25 000 |

40 000 |

5 000 |

8 000 |

3 000 |

|

продавец |

|||||

|

Конечный |

40 000 |

8 000 |

|||

|

потребитель |

Из примера видим, что потребитель уплачивает за продукт 48 000 у.е., из которых 8 000 у.е. являются горизонтальным НДС, уплачиваемым в цене товара в государственный бюджет через продавца розничной продукции.

Вертикальный же НДС складывается на базе горизонтального. По итогам налогового периода плательщики налога определяют вертикальный НДС как совокупность горизонтального налога по всем операциям купли- продажи товаров. Итак, вертикальный НДС можно условно разделить на три вида: «входной НДС», «выходной НДС», и подлежащий уплате в бюджет.

Для определения конечной величины вертикального налога к уплате в бюджет используют зачетный метод вычитания, формирующий налог в виде разности между «выходным НДС» (полученным от покупателей товаров) и «входным НДС» (уплаченным поставщикам материальных ресурсов).

Зачетный метод вычитания определяется формулой:

VAT = RS - RC, (1)

где:

VAT - налог на добавленную стоимость,

R - ставка налога,

S - стоимость реализованных товаров,

С - материальные затраты.

В результате можно сделать вывод о том, что заложенный в основе экономической природы налога механизм налогообложения добавленной стоимости функционирует только в случае если[12]:

- налог перечисляется между плательщиками сверх цены;

- плательщик, заплативший за товар цену, формирует «НДС уплаченный» и может причислить его к возмещению из бюджета, если плательщик, получивший этот налог, сформирует «НДС полученный» и уплатит его в бюджет, в чем и заключается проявление системной взаимосвязи механизма действия НДС;

- все плательщики налога состоят на учете и отчитываются в налоговых органах.

При несоблюдении указанных положений механизм взимания налога на добавленную стоимость не будет полноценно функционировать, а значит не будет и надлежащей собираемости НДС.

Не менее важным является обратить внимание и на функции, которые выполняет налог на добавленную стоимость, рассмотрим их далее.

НДС выполняет следующие функции:

- Фискальная функция

- Распределительная функция

Фискальной функцией НДС представляется мобилизация весомых поступлений налога в доходы бюджета благодаря простоте взимания и надежности базы налогообложения, что способствует осуществлению государством наиболее важные собственных задач - оказывать государственные услуги, такие как услуги в области национальной обороны, правоохранительной деятельности, социальные услуги и многие другие.[13]

Лучшим вариантом, с точки зрения финансирования деятельности ЕС, представляется НДС. Присутствие налога в налоговой системе страны является неотъемлемым условием его присоединения ЕС, в связи с тем, что денежные поступления от НДС являются фактически основным источником доходной части бюджета ЕС. Доходы от НДС являются процентной надбавкой к ставке НДС в государствах - членах, установленной решением Совета.

На данной стадии развития экономики РФ налог на добавленную стоимость представляется предпочтительнее прямых налогов по ряду причин:

- процесс занижения или сокрытия выручки более сложен, чем процесс сокрытия прибыли, а значит от уплаты налога труднее уклониться;

- взимание налога не вызывает трудностей, что уменьшает расходы на этот процесс;

- на налог на добавленную стоимость не оказывают влияния результаты хозяйственно - экономической деятельности субъектов, а налоговые поступления являются стабильными.

Несмотря на колоссальное фискальное значение налога на добавленную стоимость, неправильным является отрицание его регулирующего влияния на экономическую сферу. С помощью механизма обложения НДС, а также системы построения ставок осуществляется влияние на процесс ценообразования и инфляции, в связи с фактическим увеличением цены товара.

Весомым дополнением будет то, что многократное обложение налогом каждого этапа производства товаров, а также работ и услуг ведет к равенству всех участников рынка, а государство, в свою очередь, имеет возможность вести полный контроль и оперативное управление финансово - хозяйственной деятельностью каждого из субъектов.[14]

Владея полным объемом конкретной информации, касаемо данных бухгалтерской отчетности, государственные финансовые и налоговые органы имеют возможность детально планировать доходную сторону бюджета.

Распределительная функция НДС состоит в возможности перераспределения внутреннего валового дохода через государственный бюджет путем налогообложения, а при установлении ставок и льгот по налогу, а так же последовательности применения вычетов в бюджет может изыматься часть доходов от высокорентабельных видов деятельности и через бюджетную систему страны перенаправляться в сферы, более убыточные.

НДС, откровенно говоря, является аспектом, дестимулирующим облагаемые виды деятельности и стимулирующим, напротив, необлагаемые. Так взимание налога по ненулевой налоговой ставке влечет за собой неточность в проявлении оценки эффективности от реализации ресурсов в частном секторе экономики.

В пределах сбалансированной и отлаженной налоговой системы имеет место быть систематизация основных функций рассматриваемого налога. Уточним, что фискальная функция выполняется в таком объеме, какой необходим для выполнения распределительной функции. Фискальная функция выполняет процесс формирования доходов, нужных для покрытия государственных расходов, не подрывая способностей производства и формирования доходов далее.[15]

Возникновение НДС и акцизов в налоговой системе Федерации повлекло за собой не просто важность, но и выполнение косвенными налогами решающей роли на пути мобилизации доходов в бюджет государства. В консолидированном бюджете Российской Федерации налоговые поступления от НДС на продукцию, не выходящую за пределы территории РФ составляют около четверти всех доходов и являются менее высокими только чем налоги на добычу полезных ископаемых, а следовательно НДС занимает важнейшее место в формировании доходов бюджета.

Чтобы не быть голословными рассмотрим результативную таблицу о динамике поступлений налога в федеральный бюджет за 2011 — 2015 годы. (Таблица 2).

Таблица 2 - Динамика поступлений НДС в бюджет РФ[16]

|

Годы |

2011 |

2012 |

2013 |

2014 |

2015 |

|

НДС, в млрд., руб. |

1 753,24 |

1 886,14 |

1 868,21 |

2 181,42 |

1 886,14 |

По данным таблицы можно сделать вывод о том, что поступления налога на добавленную стоимость в бюджет страны держатся примерно на одном уровне. В 2014 году наблюдается достаточно серьезное увеличение поступлений от НДС, которое объясняется увеличением начислений по крупным налогоплательщикам, в том числе увеличением выручки из-за роста цены на нефть, ростом налога к уплате по предприятиям, являющимся налоговыми агентами, а также уменьшением суммы налога, заявленной к возмещению, снижением доли налоговых вычетов, в 2015 году спад, обусловленный усилением кризисного состояния экономики страны.

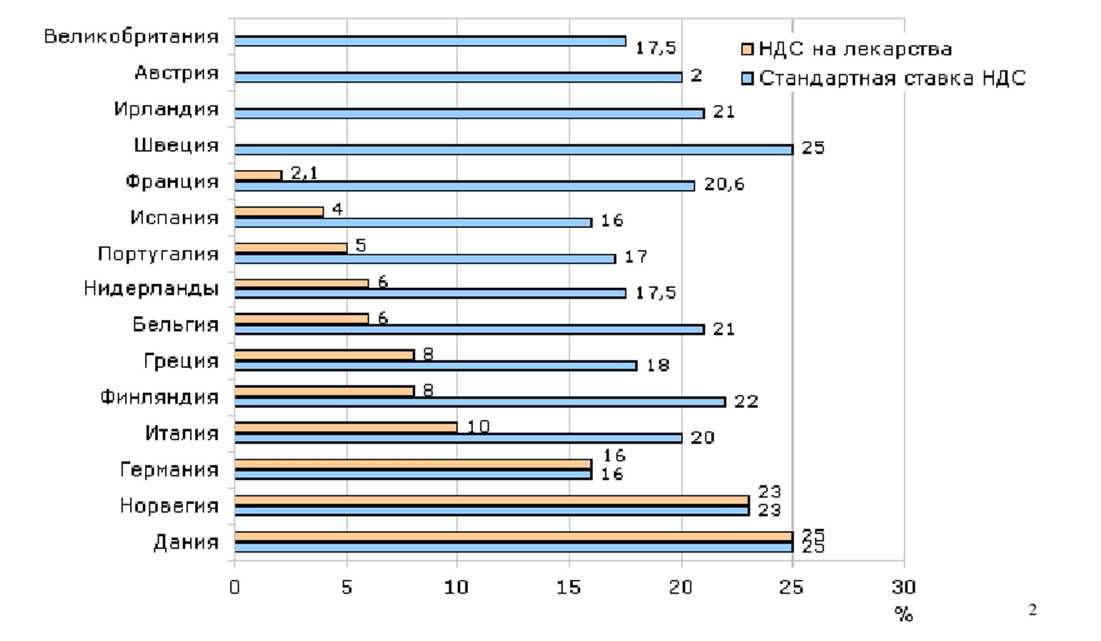

Если в России ставки по НДС составит 18%, 10%, 0% . рассмотрим для сравнительного анализа какие ставки в европейских странах.

Рис. 1. НДС какие ставки в европейских странах[17]

1.2 Порядок формирования налогового обязательства по налогу на добавленную стоимость

Ранее нами были рассмотрен момент формирования налога на добавленную стоимость в пределах Российской Федерации, экономическая природа налога, основные его особенности и функции. Налог на добавленную стоимость предстает перед нами одним из наиболее сложных для понимания, исчисления, уплаты, а также контроля в отношении налоговых органов. НДС можно причислить к ряду тех налогов, которые имеют в России наиболее разнообразно большое количество исключений, льгот, а также немалое количество аспектов, с которыми связан процесс взыскания. Целесообразным далее вижу рассмотрение элементов налога на добавленную стоимость, для большего понимания его сущности.

Начнем с рассмотрения объекта налогообложения, которым являются: реализация товаров (работ, услуг) на территории РФ, передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций, выполнение строительно-монтажных работ для собственного потребления, ввоз товаров на таможенную территорию РФ.[18]

Налоговая база для налога на добавленную стоимость устанавливается отдельно при совершении каждой операции по реализации товаров (работ, услуг) на территории РФ. Налоговая база при реализации товаров (работ, услуг) определяется налогоплательщиком в соответствии с главой 21 НК РФ, в соответствии с особенностями реализации произведенных им или приобретенных на стороне товаров (работ, услуг). При определении налоговой базы выручка от реализации товаров (работ, услуг) исчисляется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами.

Моментом определения налоговой базы признается дата, на которую налоговая база признается сформированной для того, чтобы с нее исчислить и уплатить НДС. На эту дату совершенная хозяйственная операция должна быть учтена при определении налоговой базы, и по ней должен быть начислен НДС. По общему правилу моментом определения налоговой базы является наиболее ранняя из следующих дат: день отгрузки (передачи) товаров, работ, услуг, имущественных прав; день оплаты, частичной оплаты в счет предстоящих поставок товаров, выполнения работ и услуг, передачи имущественных прав. Однако для некоторых хозяйственных операций установлены особые моменты определения налоговой базы по НДС, указанные в статье 167 Налогового кодекса РФ.

Налоговый период устанавливается как квартал для налогоплательщиков (налоговых агентов) с ежемесячными в течение квартала суммами выручки от реализации товаров (работ, услуг) без учета суммы налога, не превышающими 2 000 000 рублей. Остальные случаи привязаны в такому налоговому периоду, как календарный месяц.

Налог на добавленную стоимость предусматривает три вида налоговых ставок[19]:

- основная ставка - 18%;

- две льготные — 10% и 0%.

Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете - как сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли конкретных налоговых баз.

Общая сумма налога исчисляется по итогам каждого налогового периода, применительно ко всем операциям, признаваемым объектом налогообложения, дата передачи или реализации которых относится к соответствующему налоговому периоду, учитывая все изменения, влияющие на уменьшение или увеличение налоговой базы в определенном налоговом периоде.

Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода как уменьшенная на сумму налоговых вычетов общая сумма налога, исчисляемая в соответствии с НК РФ, а также выделяется отдельной строкой в расчетных документах, в том числе в реестрах чеков и реестрах на получение средств с аккредитива, первичных учетных документах и в счетах-фактурах.

Что же касается налоговых вычетов, то важным является сказать, что налогоплательщик имеет право уменьшить общую сумму исчисленного налога на установленные в статье 171 НК налоговые вычеты, однако если по итогам налогового периода величина налоговых вычетов больше суммы налога, исчисленной по операциям, которые признаются объектом налогообложения, то полученная разница подлежит возврату налогоплательщику.[20]

Перейдем к вопросу об уплате налога на добавленную стоимость. При ввозе товаров на таможенную территорию РФ, сумма налога уплачивается в соответствии с таможенным законодательством. По всем остальным операциям, являющимся объектом налогообложения, на территории страны уплата осуществляется в конце налогового периода, опираясь на величину фактической реализации товаров за прошедший налоговый период не позднее двадцатого числа месяца, следующего за истекшим налоговым периодом, если иное не предусмотрено НК РФ.

Сумма налога к уплате по операциям реализации (передачи, выполнения, оказания для собственных нужд) товаров (работ, услуг) на территории Российской Федерации, уплачивается по месту учета налогоплательщика в налоговых органах. Налоговые агенты, при наличии таковых, осуществляют уплату налога не по месту учета налогоплательщика, а по месту своего нахождения.

Обязанностью налогоплательщиков и налоговых агентов является предоставление в налоговые органы по месту учета соответствующую отчетность - налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом, если иное не предусмотрено НК РФ.

Подводя итоги, обобщим вышеизложенное. Налогоплательщиками налога на добавленную стоимость признаются: организации; индивидуальные предприниматели; лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом Российской Федерации. Объектом налогообложения признаются следующие операции:

- реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав;

- передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету, а том числе амортизация при исчислении налога на прибыль организаций;

- выполнение строительно-монтажных работ для собственного потребления;

- ввоз товаров на таможенную территорию Российской Федерации. Налоговая база при реализации товаров (работ, услуг) определяется налогоплательщиком в зависимости от особенностей реализации произведенных им или приобретенных на стороне товаров (работ, услуг). В зависимости от установленных ставок НДС, можно выделить следующие виды налоговой базы - налоговая база по операциям, облагаемым: нулевой ставкой; ставкой 10% и ставкой 18%.

Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода, как уменьшенная на сумму налоговых вычетов общая сумма налога и увеличенная на суммы восстановленного налога. Если сумма налоговых вычетов в каком-либо налоговом периоде превышает общую сумму налога, исчисленную и увеличенную на суммы восстановленного налога, положительная разница между суммой налоговых вычетов и суммой налога, подлежит возмещению налогоплательщику.[21]

Уплата налога производится по итогам каждого налогового периода исходя из фактической реализации (передачи) товаров (выполнения, в том числе для собственных нужд, работ, оказания, в том числе для собственных нужд, услуг) за истекший налоговый период не позднее 20-го числа месяца, следующего за истекшим налоговым периодом. При ввозе товаров на таможенную территорию Российской Федерации сумма налога, подлежащая уплате в бюджет, уплачивается в соответствии с таможенным законодательством. Сумма налога, подлежащая уплате в бюджет, по операциям реализации (передачи, выполнения, оказания для собственных нужд) товаров (работ, услуг) на территории Российской Федерации, уплачивается по месту учета налогоплательщика в налоговых органах.

ГЛАВА 2 ОСОБЕННОСТИ НАЛОГОВОГО УЧЕТА НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ

2.1 Бухгалтерский учет и налогообложение налога на добавленную стоимость

Порядок бухгалтерского учета налога на добавленную стоимость регламентируется целым рядом нормативных документов. Так, в Методических указаниях по учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 г. № 119н, учет этого налога рассматривается в разделе 2 «Учет материалов» в подразделе V111 «Учет налога на добавленную стоимость по приобретенным материалам»[22]. Имеются пояснения по данному налогу в Инструкции по применению Плана счетов, утвержденного приказом Минфина России от 31.10.2000 г. № 94н[23]. Налоговый учет по данному налогу регулируется главой 21 Налогового кодекса РФ (далее - НК РФ). Несмотря на многочисленные поправки, внесенные в законодательно-нормативные документы, налог на добавленную стоимость остается самым сложным налогом в российской налоговой системе. Этот вывод подтверждает большое количество вопросов по отражению операций, связанных с данным налогом.

Согласно изменениям, внесенным Федеральным законом от 22.07.05 № 119-ФЗ[24] в пункт 2 статьи 171 НК РФ, для принятия налога на добавленную стоимость (далее НДС) к вычету не требуется его оплата. В связи с этим у бухгалтеров возникает вопрос о целесообразности ведения счета 19 «Налог на добавленную стоимость по приобретенным ценностям» (далее счет 19). Они считают, что если «входной» налог можно принять к вычету сразу после его предъявления, то в бухгалтерском учете счет 19 просто не нужен. Однако такая точка зрения ошибочна. Применение этого счета регламентируется Инструкцией по применению плана счетов, в которую никакие изменения по вопросу отмены данного счета не вносились. Согласно ее, по дебету счета 19 должен отражаться весь «входной» НДС на приобретенные материальные ценности.. А в случаях, когда организация осуществляет облагаемые и не облагаемые НДС операции, этот счет просто необходим. При этом к данному счету целесообразно открыть субсчета второго порядка:

-

- «НДС по облагаемым операциям»;

- «НДС по необлагаемым операциям»;

- «НДС по облагаемым и необлагаемым операциям».

Назначение субсчетов раскрывает их название.

Все вышесказанное указывает на важность правильного отражения бухгалтерских записей по этому счету. При этом следует помнить, что основанием для отражения на счете 19 сумм НДС является выделение данных сумм в первичных учетных документах (накладных, актах, др.). Если в первичном учетном документе сумма НДС не выделена, самостоятельное ее исчисление расчетным путем и отражение на счете 19 не производятся. Этот вывод вытекает из статьи 168 НК РФ[25] и п. 147 Методических указаний по бухгалтерскому учету материально-производственных запасов [6, с. 220]. Следует учитывать, что введенные Постановлением Правительства РФ от 02.12.2000 № 914 «Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по НДС» (с учетом изменений и дополнений) счета-фактуры являются только элементом дополнительного контроля правильности и полноты расчетов с бюджетом по НДС. Поэтому, если НДС в первичном документе не выделен, но при этом указан в счете-фактуре, то оснований для отражения этой суммы по дебету счета 19 не имеется. Наряду с этим следует учитывать, что за систематическое неправильное отражение на счетах бухгалтерского учета хозяйственных операций на организацию может быть наложен штраф по статье 120 НК РФ (минимальный штраф по этой статье - 5 тыс. руб.).

Актуальным вопросом является правильное отражение налога на добавленную стоимость при возврате товара поставщику. Право вернуть товар у покупателя возникает при получении некачественного товара. Продавец, передав покупателю товар несоответствующего качества, согласно пунктам 1,2 ст. 469 ГК РФ[26] не выполнил свои обязательства по договору. В случае существенного нарушения требования к качеству товара покупатель, согласно п. 2 ст. 475 Гк РФ, вправе отказаться от исполнения договора купли-продажи и потребовать возврата за товар денежной суммы. Таким образом, товар не переходит в собственность покупателя, а возвращается в собственность продавца по причине частичного (или полного) расторжения договора на основании ст. 475 ГК РФ. В результате обе стороны оказываются в положении, которое существовало до поставки товара. Следовательно, реализации не было.

Для отражения в бухгалтерском учете возврата товара необходимо правильно оформить документы, подтверждающие причину возврата товара. Обязательно должны соблюдаться требования к их заполнению, регламентированные п. 1 ст. 9 Федерального закона «О бухгалтерском учете» от 21.11.96 г. № 129-ФЗ. Оформляется акт унифицированной формы № ТОРГ-2 «Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей», утвержденной постановлением Госкомстата России от 25.12.1998 г. № 132. К акту прикладывается накладная, составленная по форме № ТОРГ-12, с пометкой «возврат». На основании этих документов составляется претензия, которая направляется поставщику. У покупателя должно остаться подтверждение ее отправления.

На основании составленных документов в бухгалтерском учете отражаются записи, указанные в таблице 3.

Таблица 3 - Бухгалтерские записи по возврату товара[27]

|

Содержание записи |

Дебет |

Кредит |

|

1. Возврат товаров поставщику (покупная стоимость, без НДС) |

76/2 «Расчеты по претензиям» |

41 «Товары» (субсчет) |

|

2. Если товары учитываются по продажной стоимости, то сторнируется торговая наценка |

41 (субсчет «Товары в розничной торговле»/ |

42 «Торговая наценка» |

|

3. Сторно НДС по полученным товарам, если он не был предъявлен к вычету |

19/3 «НДС по приобретенным материально-производственным запасам (МПЗ)» |

60 «Расчеты с поставщиками и подрядчиками» |

Если покупателем был предъявлен НДС к вычету, т.е. была сделана запись Д-т сч. 68 К-т сч.19, то покупатель потребует у продавца возврата перечисленной суммы. При этом соответствующую сумму НДС покупатель восстанавливает к уплате в бюджет, для чего составляется запись: Д-т сч. 19 К-т сч. 68. Далее указанная сумма НДС подлежит списанию со счета 19 на счет учета претензий.

Таким образом, рассмотренный порядок отражения операций показывает, что счет 90 «Продажи» не используется. Это связано с тем, что при возврате товара из-за нарушения условий договора, определяющих качество товара, как уже было сказано выше, право собственности на товар к покупателю не переходит. Значит, отсутствует процесс продажи. Поэтому покупатель на возвращенный товар счет-фактуру не выписывает. Продавец в этом случае корректирует обороты по реализации товаров и финансового результата. Если НДС по данной сделке был им уплачен в бюджет, то продавец уменьшает размер очередных платежей в том отчетном периоде, в котором были сторнированы записи по реализации товара. Правильность такого порядка учета судьи подтверждали неоднократно (постановления ФАС Западно-Сибирского округа от 14 марта 2005 г. № ФО4-1032/ 2005 (9068-А27-35), Поволжского округа от 28 апреля 2005 г. № А72 - 1027/04- 6/843).

Представители налоговых органов считают, что при возврате некачественного товара необходимо отразить обратную реализацию. Эту точку зрения полностью поддерживает Минфин России в письме от 24 мая 2006 г. № 03-03-04/1/475. Однако такая позиция противоречит требованиям ГК РФ, ибо право собственности на товар изначально не было передано покупателю. Оно передается только в отношении товара надлежащего качества, о чем свидетельствуют статьи 456, 469, 470, 475 ГК РФ. Обратная же реализация товара имеет место в том случае, если покупатель возвращает качественный товар по той причине, что не смог его реализовать, и продавец принимает его. В этом случае договор считается исполненным продавцом и право собственности на товары перешло к покупателю. Поэтому такой возврат означает новый переход права собственности и признается реализацией (статья 39 НК РФ). Следовательно, согласно пп.1 п. 1 ст. 146 НК РФ возникает объект налогообложения НДС. В связи с этим у прежнего покупателя будут в бухгалтерском учете следующие записи с (использованием счета реализации):

- Отражена выручка от продажи товара Д-т сч. 62 «Расчеты с покупателями К-т сч. 90/1 «Продажи» и заказчиками»

- Начислен налог на добавленную Д-т сч. 90/3 «НДС» К-т сч. 68 «Расчеты по стоимость налогам и сборам»

Таким образом, если предприятие-покупатель собирается возвращать товар поставщику в результате невозможности его реализации, то ему следует иметь в виду, что без налоговых последствий можно возвратить такой товар, если причина возврата товара будет обоснованной положениями гражданского законодательства.

В настоящее время спорным является вопрос о восстановлении НДС по испорченным товарам и по которым обнаружена недостача при инвентаризации по вине материально-ответственного лица. Дело в том, что при выявлении недостачи, порчи товаров нарушается одно из условий предъявления НДС к вычету. А именно: товары не использовались для перепродажи, т.е. для операций, облагаемых НДС. Поэтому НДС, предъявленный к вычету до обнаружения недостачи, порчи товара, представители налоговых органов требуют восстановить. Аналогичная позиция содержится и в приказе Минфина России от 12.11. 96 г. № 96 «О порядке отражения в бухгалтерском учете отдельных операций, связанных с налогом на добавленную стоимость и акцизами», а также в письме от 31.07.2006 г. № 03-04-11/132.

При отражении операций по восстановлению НДС необходимо учитывать следующие факторы:

-

- до 01.01.2006 г. - оплачены или не оплачены товары, поступившие от поставщика;

- после 01.01.2006 г. - предъявлен НДС по оприходованным товарам к вычету из бюджета или нет.

Если поступившие и оприходованные товары оплачены или уже по ним предъявлен НДС к вычету, то восстановление налога в бухгалтерском учете отражается записью: Д-т сч. 94 «Недостачи и потери от порчи ценностей» К-т сч. 68 «Расчеты по налогам и сборам». Если же эти товары не оплачены или по ним не предъявлен НДС к вычету, то отражается запись: Д-т сч. 94 «Недостачи и потери от порчи ценностей» К-т сч. 19 «НДС по приобретенным ценностям». Восстановленный НДС по недостающим товарам можно отнести к прямым потерям организации. Поэтому работник должен будет возместить стоимость утраченных товаров с учетом НДС, относящегося к цене их приобретения.

Однако рассмотренный порядок, во-первых, крайне невыгодный для организаций; во-вторых, в п. 3 статьи 170 НК РФ[28] приведен закрытый перечень случаев, когда НДС подлежит восстановлению. В нем отсутствуют операции, когда в процессе инвентаризации обнаружена недостача имущества или порча товаров. А восстанавливать НДС надо, если имущество в дальнейшем используется в деятельности, не облагаемой данным налогом, например, если фирма перешла на упрощенную систему. Недостающие или испорченные товары использовать уже невозможно, так как они для предприятия не существуют. Поэтому никакого восстановления НДС в данном случае не должно быть. Но, приняв такую позицию, организация должна быть готова к спорам с налоговыми органами в суде.

Иной порядок отражения недостачи в пределах норм естественной убыли. Несмотря на то, что списываемые в этом случае товары исключены из торгового оборота, сумма «входного» НДС по ним подлежит налоговому вычету, поскольку их списание обусловлено нормальным производственным процессом и сумма товарных потерь относится на издержки обращения. Следует отметить, что НК РФ разрешает недостачи товаров в пределах норм естественной убыли при хранении и транспортировке ценностей учитывать в составе материальных расходов, но при этом такие нормы должны быть утверждены Правительством в порядке, установленном пп. 2 п. 7 статьи 254 НК РФ.

В настоящее время данная проблема решена. Так, Федеральный закон от 06.06.2005 г. № 58-ФЗ «О внесении изменений в часть 2-ю НК РФ и некоторые другие законодательные акты РФ о налогах и сборах» разрешил впредь до утверждения норм естественной убыли в порядке, установленном НК РФ, применять нормы естественной убыли, утвержденные ранее соответствующими федеральными органами исполнительной власти. Таким образом, есть все основания отражать потери от недостач товаров при хранении, транспортировке и продаже в пределах норм естественной убыли как в бухгалтерском, так и налоговом учете в составе расходов, а сумму «входного» НДС предъявлять к вычету.

Актуальным является вопрос о том, как предъявляется НДС к вычету по расходам будущих периодов: или по мере списания таких расходов на затраты, т. е. постепенно, или единовременно вместе с записью по дебету счета 97 «Расходы будущих периодов». Представители налоговых органов считают, что НДС по расходам будущих периодов принимается к вычету частично, т.е. по мере отнесения таких расходов на счета текущих затрат. Свою позицию они аргументируют так. Согласно п.1 ст.172 НК РФ, вычет по НДС полагается по товарам работам и услугам только после того, как они приняты на учет. Опираясь на это положение кодекса, они утверждают, что раз работы или услуги, отнесенные на счет 97, еще не списаны на текущие затраты, то использовать вычет по НДС нельзя. То есть, если издержки признаются поэтапно, то и принимать НДС к зачету надо пропорционально списанию расходов будущих периодов.

Однако точку зрения налоговиков можно оспорить. Условия получения вычета четко прописаны в статьях 171 и 172 НК РФ: товары (работы, услуги) оприходованы; от продавца поступил счет-фактура; покупка будет использоваться в деятельности, облагаемой НДС. Более никаких дополнительных условий для вычета НК РФ не предусматривает. Если эти требования выполнены, то сумму НДС по расходам будущего периода можно принять в полном объеме, не распределяя по периодам.

С 1 -го января 2009 года вступили в силу поправки, внесенные в НК РФ по налогу на добавленную стоимость Федеральным законом от 26 ноября 2008 г. № 224-ФЗ[29]. Поэтому важно сделать выводы, какие последствия они имеют как для покупателей, так и продавцов. Так, с 1 -го января введен новый порядок для НДС с авансов. В соответствии с этим покупатель имеет право принять к вычету НДС с аванса, если согласно п. 9 статьи 172 НК РФ выполняются условия:

-

- продавец выставил счет фактуру на сумму аванса;

- у покупателя есть платежные документы, подтверждающие перечисление аванса;

- стороны сделки заключили договор, который предусматривает пункт о перечислении аванса.

Таким образом, новый порядок приведет к изменениям в работе как продавца, так и покупателя. Порядок, хотя и предполагает оптимизацию и получение налоговой экономии, но принесет реальную выгоду далеко не всем покупателям. Так, если оприходование товаров и перечисление аванса сделано в одном квартале, то ускорять вычет нет смысла. Это объясняется тем, что как перечисление аванса, так и получение по нему вычета НДС произойдет в одном налоговом периоде. А если покупатель перечислил небольшую сумму аванса, то ему безразлично принимать или не принимать «авансовый» НДС к вычету до отгрузки. Кроме того, покупатель должен усилить контроль за выставлением поставщиком «авансового» счета-фактуры, так как от этого будет зависеть предъявление покупателем НДС к вычету. Для этого необходимо в договоре предусмотреть меры ответственности поставщика за несвоевременное представление «авансового» счета- фактуры.

Бухгалтерские записи по авансам у покупателя представлены в таблице 4:

Таблица 4 - Отражение операций по авансам у покупателя[30]

|

Содержание операции |

Дебет счета |

Кредит счета |

|

1 |

2 |

3 |

|

1. Перечислен аванс поставщику |

60 субсчет «Расчеты по выданным авансам» |

51 «Расчетные счета» |

|

2. Принят к вычету расчетный НДС |

68 субсчет «Расчеты по НДС» |

62 (76) субсчет «НДС по уплаченным авансам» |

|

3. Оприходованы товары (покупная стоимость б/НДС) |

41 «Товары» |

60 субсчет «Расчеты по полученным товарам» |

|

4. Отражен НДС по товарам полученным |

19 «НДС по приобретенным ценностям» |

60 субсчет «Расчеты по полученным товарам» |

|

5. Произведен зачет аванса |

60 субсчет «Расчеты по полученным товарам |

60 субсчет «Расчеты по выданным авансам |

|

6. Восстановлен НДС с аванса |

62 (76) субсчет «НДС по уплаченным авансам» |

68 субсчет «Расчеты по НДС» |

|

7. Предъявлен к вычету НДС по полученным товарам |

68 субсчет «Расчеты по НДС» |

19 «НДС по приобретенным ценностям» |

Новый порядок для НДС с авансов обязывает продавца выписывать счет-фактуру на предоплату не в одном экземпляре, а в двух - один для себя, другой для покупателя. Согласно статье 168 НК РФ предъявить НДС надо в течение пяти календарных дней после получения предоплаты. Таким образом, вступивший в силу порядок в той или иной мере увеличит документооборот у фирм, работающих по предоплате. В общем, кроме обязанности выставить покупателю счет-фактуру на сумму аванса, схема действий продавца не изменилась. Он должен: уплатить НДС в бюджет с полученных сумм предоплаты; выставить себе счет-фактуру на аванс; после отгрузки товаров, выполнения работ, оказания услуг начислить в бюджет НДС со всей суммы отгрузки; принять к вычету ранее уплаченный налог с суммы предоплаты. Таким образом, содержание указанных действий позволяет сделать вывод, что бухгалтерские записи по отражению операций по предоплате у продавца не изменились[31].

Важным позитивным изменением в Налоговом кодексе по НДС является отмена при неденежных расчетах перечисления НДС деньгами по платежному поручению. Раньше при бартерных сделках приходилось извлекать из оборота дополнительные деньги, чтобы перечислить их партнеру в виде НДС [7, с. 43]. С 01.01. 2009 года согласно Федеральному закону от 26.11.2008 г. № 224-ФЗ [4, с. 14] необходимости в этом нет. Теперь при бартере, взаимозачете, расчетах ценными бумагами НДС предъявляется к вычету в общеустановленном порядке по правилам, предусмотренным п.1 статьи 172 НК РФ:

-

- купленный товар оприходован;

- есть счет-фактура от поставщика;

- товар предполагается использовать в деятельности, облагаемой налогом на добавленную стоимость.

В заключение следует отметить, что данная статья позволяет, с одной стороны, дать ответы на отдельные вопросы по бухгалтерскому и налоговому учету налога на добавленную стоимость, а с другой, - показывает, что еще многие вопросы требуют решения.

2.2 Проблемные ситуации при налоговом учете НДС

Добавленная стоимость представляет собой совокупность того, что конкретный производитель добавил к стоимости ресурсов, полученных извне. НДС представляет собой форму изъятия части добавленной стоимости на всех стадиях производства, определяемой как разница между реализованными товарами (работами, услугами) и стоимостью материальных затрат, отнесенных на издержки производства и обращения. Выделение добавленной стоимости достигается механизмом исчисления данного налога, при котором в бюджет идет лишь разница между суммами налога, полученными от покупателей товаров (работ, услуг), получателей имущественных прав, и суммами налога, фактически уплаченными поставщикам товаров (работ, услуг), имущественных прав. Суммы НДС, предъявленные на основании счетов-фактур поставщиками товаров, работ услуг, правообладателями имущественных прав, на которые допускается уменьшение налогоплательщиками налога, подлежащего уплате в бюджет, в НК РФ определяются как «налоговые вычеты по налогу на добавленную стоимость».[32]

В отдельных случаях налогоплательщик, передающий имущество в качестве вклада в УК, формально восстанавливает ранее принятый к вычету НДС, но фактически налог не уплачивает и приводит себя к банкротству.

Таким образом, порядок расчета НДС позволяет налогоплательщикам уменьшать исчисленную сумму налога на налоговые вычеты, предусмотренные пунктом 1 статьи 171 НК РФ. Если при этом сумма вычетов превышает сумму НДС к уплате, то разницу между ними налоговые органы обязаны возместить хозяйствующему субъекту за счет средств федерального бюджета на основании пункта 1 статьи 176 НК РФ или, в случае заявительного порядка возмещения НДС, на основании статьи 176.1 НК РФ. Таким образом, итоговая сумма налога, подлежащая уплате или возмещению из бюджета, зависит не только от результатов финансовохозяйственной деятельности самого налогоплательщика и исполнения им своих налоговых обязательств, но и от действий его контрагентов, предъявивших его в составе товаров (работ, услуг), имущественных прав и суммы налога.

Данный порядок исчисления налога, косвенно ставящий возможность возмещения НДС из федерального бюджета в зависимость от действий поставщиков, но не содержащий прямого указания на это в положениях главы 21 НК РФ, во многом и порождает многочисленные проблемы и противоречия между налогоплательщиками и налоговыми органами.

К проблемам правового регулирования НДС, требующим изучения, выработки новых правовых подходов и предложений по их решению, можно отнести следующие[33]:

- -нечеткая правовая регламентация процедуры возмещения НДС, в том числе и в заявительном порядке;

- -отсутствие единого правового подхода к правомерности применения вычетов по НДС при осуществлении налогоплательщиком как облагаемых, так и необлагаемых (освобождаемых от налогообложения) операций;

- -отсутствие системного подхода к правовому регулированию процедуры обжалования налогоплательщиками решений налоговых органов, выносимых по результатам налоговых проверок правильности исчисления и полноты уплаты НДС в бюджет.

Вопросы администрирования возмещения НДС на современном этапе тем более актуальны, поскольку наблюдается рост возмещения НДС в общем объеме поступлений НДС, а также рост заявленного к возмещению налога. Это связано с тем, что последние изменения, вносимые в законодательство, регулирующее НДС, направлены на либерализацию, уменьшение барьеров для применения вычетов, упрощение порядка возмещения налога, ограничение прав налоговых органов при контроле за порядком исчисления и уплаты налога, ужесточение ответственности налоговых органов за неправомерный отказ в возмещении НДС из бюджета. Данные действия законодателей призваны улучшить инвестиционный климат в стране. Так, с 2006 года НДС принимается к вычету при наличии кредиторской задолженности перед поставщиками, подрядчиками, отменена необходимость оплаты товаров (работ, услуг), приобретенных по счету-фактуре.

При осуществлении капитального строительства «входной» НДС принимается к вычету по мере предъявления подрядчиками счетов-фактур на выполненные строительно-монтажные работы, в то время как до 2006 года при таких операциях сумму НДС можно было включить в состав вычетов и предъявить к возмещению из бюджета только после ввода в эксплуатацию законченного строительством объекта и начала начисления амортизации. С 2010 года на основании пункта 11 статьи 171 НК РФ допускается отражать в составе налоговых вычетов сумму НДС по полученному в качестве взноса в уставный капитал имуществу на основании акта приема-передачи с выделенной суммой НДС при условии восстановления суммы налога передающей стороной. Также с 2011 года допускается принимать к вычету покупателем НДС с суммы перечисленных денежных средств (авансовых платежей) под предстоящую поставку товаров (работ, услуг), если такой порядок был предусмотрен договором.

Для ускорения получения возврата НДС добросовестными налогоплательщиками, положительно зарекомендовавшими себя в течение длительного периода, была введена статья 176.1 НК РФ, предусматривающая заявительный порядок возмещения НДС.

Для ускорения получения возврата НДС добросовестными налогоплательщиками, положительно зарекомендовавшими себя в течение длительного периода, учитывая длительный срок рассмотрения налоговыми органами налоговой декларации, в которой заявлено право на возмещение налога, Федеральным Законом от 17 декабря 2009 г. № 318-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» была введена статья 176.1 НК РФ, предусматривающая заявительный порядок возмещения НДС. Заявительный порядок возмещения налога, не снижая эффективности налогового контроля и не ущемляя интересов бюджетной системы, призван обеспечить сохранение для отдельных категорий налогоплательщиков оборотных средств, так как зачет (возврат) суммы налога, заявленной к возмещению в налоговой декларации, осуществляется до завершения камеральной налоговой проверки данной декларации.[34]

В НК РФ обозначены основные условия, при выполнении которых налогоплательщик может применить налоговые вычеты и уменьшить исчисленный с объектов налогообложения НДС (реализация товаров, работ, услуг, передача имущественных прав). В первую очередь это наличие счета-фактуры, оформленного должным образом в соответствии с требованиями статьи 169 НК РФ, а также первичных документов, на основании которых осуществлялось принятие на учет товаров (работ, услуг).

Другим важным условием является использование приобретаемых товарно-материальных ценностей (далее ТМЦ), услуг, работ в операциях, облагаемых НДС.

Казалось бы, выполнение этих несложных условий позволяет налогоплательщику беспрепятственно применить налоговый вычет при исчислении НДС и в случае возникновения права на возмещение получить возврат излишне уплаченной суммы налога из бюджета. Однако при практическом применении главы 21 НК РФ в части правомерности применения налоговых вычетов и возмещения НДС возникают противоречия, проблемные вопросы, которые приводят к многочисленным судебным разбирательствам, поскольку формальное соблюдение условий применения налоговых вычетов, либеральные изменения, призванные стимулировать инвестиционную деятельность, при наличии пробелов в законодательстве, используются недобросовестными налогоплательщиками как способ получения необоснованной налоговой выгоды в виде неправомерного возмещения НДС из бюджета.[35]

Среди таких способов одним из наиболее распространенных является использование в цепочке контрагентов подконтрольных налогоплательщику организаций с целью имитации хозяйственных операций и создания фиктивного документооборота.

С целью наращивания налоговых вычетов и уменьшения платежей в бюджет налогоплательщиками используется и такой способ, как принятие к вычету НДС по авансовым платежам, перечисленным созданной самим налогоплательщиком фирме- однодневке, от которой не предполагается получение ТМЦ.

Кроме того, отсутствие прямой законодательной нормы, связывающей право на возмещение НДС стороной, принимающей вклад в уставный капитал, с фактической уплатой восстановленной суммы НДС стороной, передающей имущество, также может способствовать созданию схемы получения необоснованной выгоды в виде двойного применения налоговых вычетов. Так, в отдельных случаях налогоплательщик, передающий имущество в качестве вклада в уставный капитал, формально восстанавливает ранее принятый к вычету НДС и отражает его к уплате в бюджет, но фактически налог не уплачивает и приводит себя к банкротству. При этом налогоплательщик, получивший имущество в качестве вклада в уставный капитал, предъявляет НДС к возмещению и претендует на получение средств из бюджета, источник для возврата которых не сформирован. Таким образом, данный пробел в законодательстве приводит к возможности злоупотребления налогоплательщиками своим правом на возмещение.

Среди таких способов одним из наиболее распространенных является использование в цепочке контрагентов подконтрольных налогоплательщику организаций с целью имитации хозяйственных операций и создания фиктивного документооборота.

При этом эффективный правовой механизм, позволяющий налоговым органам исключать из состава налоговых вычетов суммы налога, предъявленные недобросовестными налогоплательщиками, в главе 21 НК РФ отсутствует, в связи с чем многочисленные судебные разбирательства по данному вопросу породили необходимость обобщения сложившейся судебной практики и вынесение Постановления Пленума ВАС РФ от 12 октября 2006 г. № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды». В ходе проведения налоговых проверок налоговым органам рекомендовано во всех случаях при заявлении НДС к возмещению из бюджета устанавливать наличие таких обстоятельств, как[36]:

- невозможность реального осуществления налогоплательщиками хозяйственных операций с учетом времени, места нахождения имущества или объема материальных ресурсов, экономически необходимых для производства товаров, выполнения работ или оказания услуг;

- совершение операций с товаром, который не производился или не мог быть произведен в объеме, указанном налогоплательщиком;

- учет для целей налогообложения тех хозяйственных операций, которые непосредственно связаны с возникновением налоговой выгоды.

Налоговые органы обязаны в ходе проверки сформировать доказательную базу, позволяющую установить, что налогоплательщик, заявивший возмещение из бюджета, знал о предоставлении продавцом недостоверных либо противоречивых сведений.

Подводя итог можно сказать, либерализация законодательства для налогоплательщиков с одной стороны и необходимость предотвращения незаконного возмещения НДС налоговыми органами с другой стороны приводят к тому, что Федеральной налоговой службой ужесточаются контрольные мероприятия при проведении проверок деклараций с заявленными к возмещению суммами НДС.

Взаимосвязь возможности применения налоговых вычетов от действий контрагентов приводит к тому, что даже добросовестные налогоплательщики, не использующие преднамеренно какие-либо схемы незаконного возмещения НДС, могут оказаться в зоне риска, заключив договор с компанией, не исполняющей свои налоговые обязательства. При этом эффективные инструменты проверки добросовестности контрагентов у налогоплательщиков фактически отсутствуют, поскольку общедоступной является только информация, содержащаяся в выписке из ЕГРЮЛ, а именно: о постановке налогоплательщика на учет, о его юридическом адресе и должностных лицах, о дате создания и т. п. Информация об объектах налогообложения, величине налоговой базы, суммах исчисленных и уплаченных налогов составляет налоговую тайну.

Таким образом, основной проблемой возмещения НДС является отсутствие в главе 21 НК РФ четких механизмов, позволяющих однозначно подходить к различным вопросам порядка исчисления и уплаты НДС. Это приводит к тому, что с одной стороны, создается почва для злоупотребления отдельными налогоплательщиками правом на возмещение НДС из бюджета, а с другой стороны, порядочные налогоплательщики не защищены от действий недобросовестных контрагентов и несут значительные налоговые риски[37].

Подводя итоги, можно сказать, что многочисленные письма Министерства Финансов РФ, Федеральной налоговой службы РФ, огромное количество самых противоречивых комментариев экспертов, а также решений арбитражных судов различных инстанций по вопросу возмещения НДС свидетельствует лишь об одном - этот вопрос и по сей день является наиболее проблемным в налоговом администрировании, а получить подтверждение возмещения налога из бюджета своевременно и без проблем сможет лишь идеальный налогоплательщик в идеальных условиях. Любая нестандартная ситуация или нетипичная хозяйственная операция, вероятнее всего, приведет к отказу в возмещении НДС и длительным разбирательствам в Арбитражном суде, поскольку для нее либо вообще не найдется законодательной нормы в главе 21 НК РФ, либо мнение налогоплательщика по ее применению не совпадет с мнением налогового органа. Практика применения главы 21 НК РФ на протяжении 2001-2013 годов с учетом ее неоднократных изменений показывает, что она все еще далека от идеала, не дает ответа на многие вопросы и требует тщательной доработки, поскольку как налогоплательщикам, так и налоговым органам в своей работе хотелось бы руководствоваться нормами НК РФ, а не быстро меняющейся в современных политических условиях арбитражной практикой.

Так как налог на добавленную стоимость представляет собой один из самых сложных для расчета налогов в процессе аудиторской проверки расчетов с бюджетом по НДС необходимо осуществить анализ налоговых деклараций и регистров налогового учета за отчетные периоды; сравнить данные по счетам бухгалтерского учета, в части расчета НДС, с данными регистров налогового учета и налоговыми декларациями за проверяемый период; проанализировать значительные или необычные отклонения; проанализировать уплату в бюджет НДС за проверяемый период.[38]

При проверке расчетов с бюджетом в части НДС нельзя полагаться лишь на соблюдение аудиторской процедуры. Следовательно, окончательное заключение о состоянии расчетов с бюджетом должен делать руководитель аудиторской проверки, который имеет возможность оценить весь комплекс выявленных отклонений и их влияние на налогообложение по всем налоговым платежам.

При аудите расчетов по НДС часто встречаются проблемы, связанные с отражением в бухгалтерском учете налога на добавленную стоимость на всех этапах хозяйственной деятельности, начиная от момента заключения договоров до расчета налоговых деклараций, исследованы проблемы, возникающие при начислении, уплате и возмещении (зачете) НДС[39]:

Внутренний удит хозяйственных договоров предприятий часто показывает, что, как правило, в сумме договора НДС не выделяется отдельной строкой.

- Внутренний удит расчетов с заказчиками, часто выявляет отсутствие начисление НДС с поступающих авансов и предоплат.

- Внутренний аудит счетов-фактур, как инструмента дополнительного контроля налоговых органов за полнотой сбора НДС, показывает, допускает ли предприятие грубые нарушения действующего законодательства в части предъявления счетов и передачи их заказчику, а также нумерации счетов-фактур и ведении книги продаж.

2.3 Учет налога на добавленную стоимость в программе 1C: бухгалтерия 8.3

Учет налога на добавленную стоимость один из самых сложных участков работы в бухгалтерии. От правильности и своевременности отражения операций с НДС зависит, точность заполнения налоговой декларации по налогу на добавленную стоимость. Программа 1С: Бухгалтерия 8.3 значительно упрощает работу бухгалтера, автоматизировано большая часть операций по отражению налога и составлению налоговой отчетности (книги покупок, книги продаж, журнала учета полученных и выставленных счетов-фактур, налоговая декларация по НДС). При соблюдении последовательности отражения фактов хозяйственной жизни и полном заполнении всех обязательных реквизитов документов у бухгалтера не возникнет ошибок в учете.

Бухгалтерская программа «1С: Бухгалтерия» позволяет[40]:

- вести учет налога на добавленную стоимость по различным ставкам, включая 0%;

- вести раздельный учет «входящего» НДС;

- отражать операции, если организация (индивидуальный предприниматель) освобождена от уплаты НДС;

- начислять НДС по отгрузке без перехода права собственности;

- начислять НДС, если организация (предприниматель) является налоговым агентом;

- отражать текущие операции по НДС;

- сформировать и сдать отчетность в электронном виде.

Для оформления операций по учету налога на добавленную стоимость в программе «1С: Бухгалтерия» предусмотрено формирование следующих документов налогового учета:

-

- счета-фактуры;

- книга покупок и книга продаж;

- журнал учета поученных и выданных счетов-фактур;

- налоговая декларация по НДС.

Учет налога на добавленную стоимость в программе «1С: Бухгалтерия 8.3» ведется с использованием следующих счетов:

-

- счет 68.02 «Налог на добавленную стоимость»;

- счет 19 «НДС по приобретенным ценностям»;

- 76.АВ «НДС по авансам и предоплатам»:

- 76.ВА «НДС по авансам и предоплатам выданным»;

- 76.НА «Расчеты по НДС при исполнении обязанностей налогового агента».

Отражение начисления НДС. В соответствии со ст. 146 Налогового кодекса объектом

налогообложения налогом на добавленную стоимость является:

- реализация (передача) товаров (работ, услуг), передача имущественных прав;

- передача товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не учитываются при исчислении налога на прибыль;

- выполнение строительно-монтажных работ для собственного потребления;

- ввоз товаров на территорию РФ.

На практике наиболее часто объектом налогообложения является реализация товаров, выполнение работ, оказание услуг. Данные операции чаще всего происходят с использованием предоплаты в счет предстоящих поставок, что также облагается налогом на добавленную стоимость.

В программе «1С: Бухгалтерия 8.3» при получении предоплаты от покупателя в счет предстоящих поставок товаров, выполнения работ, оказания услуг оформляется документ «Поступление на расчетный счет» (раздел «Банк и касса»), который может быть сформирован автоматически при выгрузке документов из системы «Клиент-банк». При проведении документа составляется бухгалтерская запись: Дебет 51 Кредит 62.02.[41]

Получение предоплаты считается объектом налогообложения налогом на добавленную стоимость, поэтому в течение пяти календарных дней организации необходимо выписать покупателю счет-фактуру выданный на аванс (ст. 168 НК РФ). В программе документ может быть составлен в автоматическом режиме с использованием механизма «На основании» или и использованием обработки «Регистрация счетов-фактур на аванс» (раздел «Банк и касса»). При проведении документа формируется бухгалтерская запись: Дебет 68.02 Кредит 76.АВ.

При реализации товаров и услуг, т.е. при фактической отгрузке товаров (выполнении работ, оказании услуг), в программе «1С: Бухгалтерия 8.3» оформляется документ «Реализация товаров и услуг» (раздел «Продажи»).

Реализация товаров (работ, услуг) является объектом налогообложения, поэтому у организации опять возникает обязанность выставить покупателю счет-фактуру в течение пяти календарных дней (ст. 168 НК РФ). При оформлении данного документа предусмотрена возможность автоматического заполнения счета-фактуры выданного непосредственно из формы документа «Реализация товаров и услуг», нажав на ссылку «Выписать счет-фактуру».

При проведении документа формируются бухгалтерские записи:

Дебет 62.02 Кредит 62.01 - зачет ранее полученного аванса;

Дебет 62.01 Кредит 90.01.1 - отражена выручка от реализации;

Дебет 90.03 Кредит 68.02 - начислен НДС;

Дебет 90.02.1 Кредит 41(43) - списана себестоимость реализованных товаров (готовой продукции).

При реализации товаров (услуг) оформляются два документа: товарная накладная (акт об оказанных услугах) и счет-фактура. Товарная накладная выписывается в день отгрузки в двух экземплярах, один их которых передается покупателю. Акт об оказанных услугах также оформляется в двух экземплярах в день окончания работ (если другое не предусмотрено условиями договора), один из которых передается покупателю. Счет-фактура должна быть оформлена в течение пяти календарных дней и передана покупателю.[42]

Налог на добавленную стоимость, начисленный с аванса (предоплаты) в счет предстоящих поставок, после отгрузки товаров (оказания услуг) подлежит налоговомувычету (п. 8 ст. 171 НК РФ). Данная операция в программе «1С: Бухгалтерия 8.3» оформляется в конце месяца (квартала) документом «Формирование записей книги покупок» (раздел «Операции», «Регламентные операции НДС»). Информация о вычете НДС, начисленного с полученного аванса, отразится во вкладке «Полученные авансы». При проведении документа будет составлена бухгалтерская запись: Дебет 68.02 Кредит 76.АВ.

Отражение налоговых вычетов. Сумма исчисленного налога на добавленную стоимость может быть уменьшена на сумму налоговых вычетов, которые перечислены в ст. 171 НК РФ. Налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении товаров (работ, услуг), имущественных прав и документов, подтверждающих фактическую уплату сумм НДС при ввозе товаров в РФ, а также документов, подтверждающих уплату сумм НДС, удержанного налоговыми агентами, либо на основании иных документов.

Вычетам подлежат суммы налога на добавленную стоимость, предъявленные организации при приобретении товаров (работ, услуг), имущественных прав, либо фактически уплаченные ими при ввозе товаров в РФ, после принятия на учет данных товаров (работ, услуг), имущественных прав и при наличии соответствующих первичных документов (ст. 172 НК): товарных накладных, актов оказания услуг (выполнения работ), актов приемки- передачи объектов основных средств и др. документов[43].

К наиболее часто применяемым налоговым вычетам относятся суммы налога на добавленную стоимость, уплаченные организацией:

- при приобретении товаров (работ, услуг, имущественных прав);

- при ввозе товаров в Российскую Федерацию;

- при реализации товаров, при условии возврата этих товаров, в т.ч. в течение гарантийного срока, отказа;

- при выполнении работ (оказании услуг), в случае отказа от них;

- по авансовым платежам в счет предстоящих поставок товаров (выполнения работ, оказания услуг), при изменении условий, расторжения договора и возврата авансовых платежей;

- по командировочным расходам (расходам на проезд и проживание);

- по представительским расходам, относящимся к расходам, включаемым к налогооблагаемым расходам по налогу на прибыль;

Также к налоговым вычетам относятся суммы налога на добавленную стоимость:

-

- исчисленные с сумм авансовых платежей, полученных в счет предстоящих поставок товаров (работ, услуг);

- предъявленные продавцом товаров (работ, услуг), имущественных прав у организации, перечислившего суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Приобретение товаров (работ, услуг) чаще всего осуществляется с использованием предоплаты. Сумма предоплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) отражается в программе «1С: Бухгалтерия 8.3» в документе «Списание с расчетного счета» (раздел «Банк и касса»). Данный документ может быть сформирован автоматически после выгрузки документов из программы «Клиент-банк». После проведения данного документа формируется бухгалтерская запись Дебет 60.02 Кредит 51.

В течение пяти календарных дней поставщик выставит счет-фактуру на аванс. Данный документ может быть занесен в информационную базу с использованием механизма «На основании», создать его можно на основании документа «Списание с расчетного счета». После проведения документа «Счет-фактура полученный на аванс» будут сформирована бухгалтерская запись Дебет 68.02 Кредит 76.ВА.

Для учета «входного» налога на добавленную стоимость при приобретении товаров, работ, услуг в программе «1С: Бухгалтерия 8.3» оформляется документ «Поступление товаров и услуг» (раздел «Покупки»). При проведении документа будут сформированы бухгалтерские записи:

Дебет 60.01 Кредит 60.02 - зачет ранее перечисленного аванса;

Дебет 08, 10, 41, 20, 26 и др. Кредит 60.01 - отражены поступившие материальные ценности, выполненные работы, услуги;

Дебет 19 Кредит 68.02 - отражен налог на добавленную стоимость.

В документе «Поступление товаров и услуг» отражаются сведения о счете-фактуре (номер и дата документа), после чего необходимо нажать на кнопку «зарегистрировать». Счет-фактура будет сформирован и отразится в журнале «Счета-фактуры полученные» (раздел «Покупки») с указанием вида счета-фактуры «на поступление».

После проведения документа «Поступление товаров и услуг» сумма налога на добавленную стоимость, исчисленная с сумм полученного аванса (предоплаты) в счет предстоящих поставок, отражается в книге продаж при формировании документа «Формирование записей книги продаж». При данной операции составляется бухгалтерская проводка Дебет 76.ВА Кредит 68.02.

В счете-фактуре будет стоять флаг «Отразить вычет НДС в книге покупок», который можно убрать при необходимости. Если флаг будет установлен, то будет сформирована бухгалтерская запись Дебет 68.02 Кредит 19. Если флаг не будет установлен, то налоговый вычет будет произведен после заполнения и проведения документа «Формирование записей книги покупок» (раздел «Операции»).

Также в счете-фактуре отражается информация о коде вида операции, что необходимо для автоматического заполнения налоговой декларации по налогу на добавленную стоимость.

Если дата выставления счета-фактуры не совпадает с датой ее получения от продавца, то данные сведения отражаются непосредственно в форме документа «Счет-фактура полученный» (раздел «Покупки»). В поле документа «Получен» указывается дата получения счета-фактуры.

С 2015 г. в соответствии с п. 1.1 с. 172 НК организации-покупатели имеют право включать в состав налоговых вычетов суммы налога на добавленную стоимость, указанные в счетах-фактурах, полученных ими после завершения налогового периода, но до сдачи налоговой декларации, если операции по которым они начислены были совершены в течение налогового периода[44].

В программе 1С при формировании документа «Формирование записей книги покупок» необходимо будет внести сведения о соответствующей счете-фактуре во вкладку «Приобретенные ценности».

Налоговые вычеты по налогу на добавленную стоимость, организацией могут быть заявлены в течение трех лет после принятия к учету приобретенных товаров (выполненных работ, оказанных услуг) в следующих налоговых периодах (п. 1.1 ст. 172 НК РФ). Порядок их отражения в программе 1С аналогичен порядку принятия к вычету сумм налога, если он заявляется после окончания налогового периода, но до сдачи налоговой декларации.

Формирование отчетности. В конце каждого квартала (месяца) для правильного формирования налоговой декларации по налогу необходимо сформировать документы, являющимися регламентными операциями по НДС: «Формирование записей книги покупок», «Формирование записей книги продаж» (раздел «Операции»). Если бухгалтер не сформирует данные документы, то при выполнении закрытия месяца в конце каждого квартала программа сама предложит оформить данные документы, если это будет необходимо.

Для создания итоговых документов по учету НДС в программе предусмотрен помощник по учету НДС, которых выполняет регламентные операции. Помощник контролирует правильность и последовательность выполнения регламентных операций. После выполнения регламентных операций можно сформировать книгу покупок и книгу продаж, а также декларацию по НДС.

Помощник анализирует состояние регистров учета НДС и определяет состав регламентных операций. Все регламентные операции отображаются в том порядке, в котором их следует выполнять. Текущая регламентная операция отмечена стрелкой.

Если в указанном периоде отсутствуют хозяйственные операции, по которым требуется отражение регламентных операций, то выводится соответствующее информационное сообщение: «Операции, облагаемые НДС, отсутствуют».[45]

При выполнении регламентных операций по НДС требуется соблюдать очередность, так как результаты проведения одного документа влияют на заполнение других. При проведении, отмене проведения или изменении регламентных документов проверяется факт выполнения подчиненных регламентных операций. Если за соответствующий период обнаружены подчиненные операции, для них снимается признак актуальности. Это будет отражено соответствующим цветом пиктограммы в помощнике. Для актуализации регламентных операций требуется перезаполнение и проведение соответствующих документов.

Отчеты «Книга покупок», «Книга продаж», «Журнал учета полученных и выданных счетов-фактур» также можно сформировать самостоятельно через специальные формы раздела «Отчеты». Для формирования данных отчетов в электронном виде для передачи в налоговые органы предусмотрена обработка «Отчеты по НДС в электронном виде» (раздел «Отчеты»).

В соответствии с п.5 ст. 174 Налогового кодекса организации и индивидуальные предприниматели, являющиеся плательщиками НДС, налоговые агенты по НДС и организации и предприниматели, находящиеся на специальных налоговых режимах и выставившие счета-фактуры с НДС, обязаны представить в налоговые органы налоговую декларацию по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Налоговая декларация по НДС формируется в автоматическом режиме в разделе «Отчеты». При подключении программы к сервисе «1С-Отчетность» данную декларацию можно сдать в налоговые органы в электронном виде.[46]

При предоставлении налоговой декларации по НДС на бумажном носителе она считается не сданной. За не предоставление налоговой декларации в установленные сроки предусмотрены налоговые санкции в соответствии со ст. 119 НК РФ в размере 5% от не уплаченной суммы налога за каждый полный или неполный месяц со дня, установленного для представления, но не более 30% указанной суммы и не менее 1 000 руб.

ЗАКЛЮЧЕНИЕ

Целью работы явилось изучение теоретических аспектов сущности и понятия налога на добавленную стоимость.

На сегодняшний день налоговая система Российской Федерации имеют прочную основу для маневренности и манипулирования над налоговой системой, что на мой взгляд дает положительный результат по сравнению с другими развивающими странами.

Конечно разумеется есть у России недостатки которые в современных реалиях переживает экономические трудности, особое внимание стоит уделить вопросу формирования доходной части бюджета государства, осуществляемого в рыночной экономике в основном при помощи налогов. Среди налогов одно из важнейших мест занимает весьма оригинальная группа косвенных налогов, которые обычно обозначаются как налоги на потребление. Посмотрев на зарубежный опыт использования этих налогов можно убедиться, что они имеют важное значение, особенно в связи с теми сложными процессов, которые послужили предпосылками принятия и участвовали в ходе формирования второй части НК РФ и происходят до нынешнего времени. В ходе произведенного анализа, на основе множества литературы, роли и значимости косвенных налогов в формировании бюджетов и, в частности участия НДС, можно сделать такой вывод.

НДС является одним из основных налогов в национальной налоговой системе. В текущий момент он наиболее предпочтительный для бюджета исходя своей высокой доходности.

Наша экономика, или по крайней мере, мышление наших законодателей на мой взгляд меняются сходя из сложившийся ситуации в стране и они вполне готовы и далее уделять большое внимание для развития и создание благоприятных условий не только для своих резидентов, ну и как для иностранных организации осуществляющие свою деятельность на территории РФ.