Налоговый учет по акцизу (Виды налоговых платежей)

Содержание:

Введение

Актуальность темы исследования.

В настоящее время не перестаете меняться и усовершенствоваться становление современной российской налоговой системы. Создаются обновленные нормативно-правовой акты, ведется активное законотворчество в области налогообложения в целом, в теме косвенных налоговых платежей в частности. Одним из таких косвенных налогов являются акцизы.

Во многих странах мира данный налог существовал в давних времен. И в нашей стране не перестает совершенствоваться подходы к правовому аспекту данного налога.

Поскольку система косвенных налогов, являясь составной частью налоговой системы, обеспечивает поступление значительной части финансовых ресурсов государства, то тема данной работы не теряет своей актуальности и в наше время. В данной работе рассматривается необходимость комплексного научного анализа причин, сущности и последствий отдельных аспектов происходящих явлений.

Акцизам - разновидности косвенных налоговых платежей — законодатель уделяет в последнее время пристальное внимание. Перспективность существования акцизов демонстрирует многовековая история развития; косвенного обложения. Кроме того, для государства привлекательна возможность увеличения бюджетных поступлений за счет повышения собираемости налогов с высокорентабельных производств. Применительно к акцизам сегодня как нельзя более справедливо утверждение о том, что косвенные налоги давно уже зачастую вовсе не законы об обложении в чистом виде, а законы о регулировании производства и потребления, и социально-политические задачи, ставящиеся перед косвенными налогами, нередко определяют собой строй этих налогов.

Предметом исследования являются нормы законодательства о налогах и сборах, подзаконных нормативных актов по вопросам налогообложения, практика их применения.

Объектом исследования выступает налоговый учет по акцизу. Исследование понятия акциз и его применение.

Одной из основных задач исследования является сущность косвенных налогов как составного элемента налоговой системы, также проанализировать развитие системы, косвенного налогообложения в России на примере топливной отрасли, анализ налогообложения в целом в ряде зарубежных стран. Также в задачи исследования входят изучить нормативно-правовую базу налогообложения акцизами; исследовать основные элементы акциза и определяющие их нормы налогового закона, сформулировать общие рекомендации по правовому регулированию вопросов исчисления и взимания акцизов, а также конкретные предложения по совершенствованию отдельных норм действующего законодательства в рамках налогового учета по акцизу.

Теоретическая и методологическая основа исследования заключается в подготовке диссертации использовались следующие общие методы научного познания: логического и системного анализа и синтеза, сравнения, наблюдения.

Теоретической и методологической основой диссертационного исследования послужили научные труды в области теории и практики государственных финансов, работы по проблемам создания и реформирования налоговых систем отечественных экономистов: А. Буковецкого, С. Витте, И.В. Горского, И. Озерова, Л.П. Павловой, В.Г. Панскова, Г.Б. Поляка, М.В. Романовского, С.Г. Синельникова-Мурылева, В. Твердохлебова, Н. Тургенева и др.

Информационную базу исследования составили законодательные и нормативные акты по вопросам налогообложения акцизами в Российской Федерации, статистические данные Росстата РФ, отчетно-аналитическая информация Федеральной налоговой службы России.

Научная новизна исследования заключается в том, что автором проанализирован и обобщен опыт применения акцизов в ряде зарубежных стран (Франции, США, Германии и др.), разработаны предложения по совершенствованию системы косвенного

налогообложения в Российской Федерации в современных условиях, связанныес обеспечением полноты поступлений косвенных налогов в бюджетную систему страны. Сформулированы предложения, позволяющие усовершенствовать механизм налогообложения акцизами на современном этапе.

Глава 1. Налоговый учет. Принципы налогообложения

Налоговый учёт — система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным налоговым законодательством

Цель налогового учёта - формирование полной и достоверной информации для целей налогообложения всех хозяйственных операций на предприятии.

Налоговый учёт ведется в специальных формах — налоговых регистрах.

Существует два основных способа ведения налогового учёта:[1]

1. На основе бухгалтерского учёта. В данном случае налоговые регистры заполняются согласно данным бухгалтерских регистров. Если правила бухгалтерского учёта той или иной операции расходятся с правилами налогового учёта, то в налоговых регистрах делаются корректировки.

2. Организация отдельного налогового учёта. В данном случае налоговый учёт ведется независимо от бухгалтерского.

Налогообложение – это система изъятия денежных средств властным субъектом (государственными или муниципальными органами) у подчиненного объекта. В истории нередки случаи насильственного изъятия имущества, но в наше время изъятие происходит обычно по добровольно-принудительному принципу. Налогообложение является основным источником финансирования государственных органов.

Принцип обязательности – уплата налогов обязательна и неотвратима.

Принцип равенства – распределение налогов должно быть равным, то есть уплаченные налоги должны быть равными тем выгодам, которые налогоплательщики получают (или могут получить) от государства.

Принцип определенности – правила уплаты налогов должны быть определены заранее, до срока уплаты.

Принцип экономичности – издержки на налогообложение не должны превышать 7% от поступлений, иначе система налогообложения будет неэффективной.

Принцип пропорциональности – определение лимита налогов по отношению к ВВП.

Принцип подвижности – способность системы налогообложения оперативно расшириться в случае чрезвычайных, непредвиденных расходов государства.

Принцип стабильности – нормальный интервал изменений в налогообложении в развитых странах – не чаще, чем раз в три-пять лет.

Принцип оптимальности – оптимальный выбор источников и объектов налогообложения.

Принцип единства – налоговое право едино для всех физических и юридических лиц на всей территории страны.

Принцип справедливости – самый проблематичный принцип: во многих странах (в нашей в том числе) санкции за неуплату или несвоевременную уплату налогов не идут ни в какое сравнение с мизерной ответственностью налоговых органов в случае неправомерных штрафов или необоснованных сборов.

Принцип удобства взимания налогов – уплата налогов не должна причинять неудобства налогоплательщикам по условиям места и времени уплаты.

Система налогообложения – это комплекс всех налогов и сборов. Основы этой системы закреплены на государственном уровне в специальных налоговых кодексах либо других нормативно-правовых актах. В Российской Федерации существует 5 видов системы налогообложения:

- общая система налогообложения;

- упрощенная система налогообложения (УСН);

- единый налог на вмененный доход (ЕНВД);

- единый сельскохозяйственный налог (ЕСХН);

- патентная система налогообложения.

Налогоплательщик – это юридическое или физическое лицо, на которое государством возложена обязанность платить налоги. По налоговому кодексу налогоплательщики имеют свои права и обязанности.

Налоговая база – совокупность объектов налогообложения за определенный период на определенной территории. Грубо говоря – список всех налогоплательщиков.

Налоговая политика (или фискальная политика) – один из методов вмешательства государства в экономику с целью обеспечения стабильности экономики и наполнения государственного бюджета. Под влиянием экономической обстановки и текущего экономического цикла, государство может проводить разные виды налоговой политики – сдерживающую или стимулирующую, дискреционную или автоматическую (установление измененных налоговых ставок вручную или автоматически, в зависимости от изменения экономической ситуации).

Налоговое право – система правовых норм, регулирующая социальные отношения в сфере налогообложения. Источниками налогового права, как правило, являются: конституция страны, налоговый кодекс и прочие государственные нормативно-правовые акты. Не следует путать налоговое право с бюджетным правом.

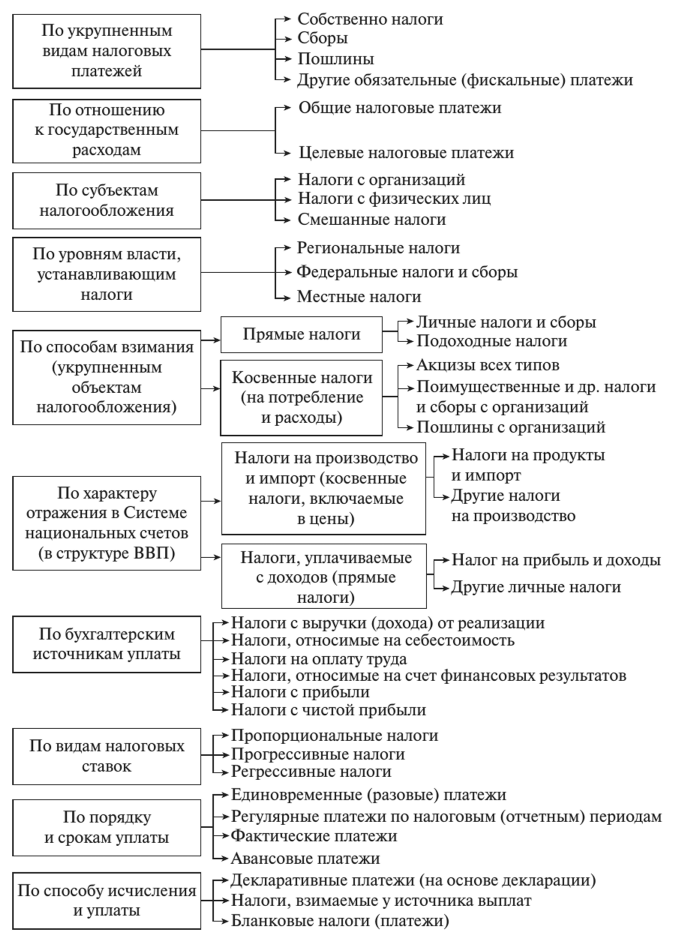

1.1. Виды налоговых платежей

Платежи налогового типа (налоговые платежи) включают в себя не только налоги. Общая их система состоит из четырех однотипных, но имеющих свои особенности, видов платежей в бюджетную систему: собственно налоги, сборы, пошлины, другие - обязательные (фискальные) платежи. Их специфика тесно связана с иной видовой классификацией налоговых платежейрегулярные и разовые, общие и целевые платеж

Регулярные налоги и другие обязательные платежи уплачиваются постоянно, в установленные сроки по истечении определенного налогового или отчетного периода, до тех пор пока имеются основания для налогообложения — субъект, объект и налоговая база. К таким платежам относится основная масса платежей налогового типа. Разовые налоговые платежи взимаются единовременно, по мере того как возникает объект обложения и другие основания, но для них не установлен налоговый период. Примером разовых налоговых платежей могут служить государственная пошлина, а также в значительной части сборы за пользование объектами животного мира и водными биологическими ресурса

Те налоги, которые установлены не с целью покрытия конкретного расхода, называются общими. Большая часть налоговых платежей развитых стран относится именно к такому типу налогов. В отличие от общих налогов за каждым видом целевого налогового платежа закрепляется определенный вид (виды) публичных расходов.

К целевым налогам и платежам в России относятся: налоги — источники дорожных фондов (акцизы на продукты нефтепереработки, транспортный налог), поступающие в федеральный и региональные (местные) дорожные фонды для финансирования дорожных работ; страховые взносы в государственные социальные внебюджетные фонды для финансирования расходов на выплату государственных пенсий, пособий и других социальных выплат

1.2. Виды налогов

Виды налогов – прямые и косвенные

Прямые и косвенные налоги – это официальная законодательная классификация. Определения можно найти в Налоговом кодексе России в статье 12.

Прямыми налогами считаются те, которые налогоплательщики напрямую платят в казну. В общем, это имущественные налоги и платы за прибыль. Эти налоги обязаны платить все, кто владеет объектами налогообложения или получает прибыль. Этот вид – потомок ранней формы налогообложения, классический образец. Характерная особенность прямого налога – сложная схема расчета.

Косвенные налоги – это налоги на какие-либо товары или услуги. Платить их нужно производителям товаров и поставщикам услуг. Но эти налоговые затраты входят в итоговую стоимость продуктов. В итоге за них платит покупатель, и поэтому является косвенным плательщиком.

Косвенные налоги необходимы государству для управления внутренней экономикой, для влияния на покупателей. С помощью них можно регулировать спрос населения и в целом влиять на потребление. Также можно равномерно разделять налоговую нагрузку по всей территории страны. Косвенные налоги не так эмоционально воспринимаются людьми, поэтому они улучшают общую картину налоговой нагрузки. И самое главное – это быстрый способ закрывать дырки в бюджете, потому что средства поступают сразу после сделок и актов купли-продажи.

В разных странах по-разному формируется соотношение этих двух видов налогообложения. В США, Австралии, Великобритании прямые налоги преобладают. Но подоходный налог в этом случае довольно велик.

Существует евроконтинентальная модель, применяемая, например, в Германии. Тут население делает большие социальные взносы, а прямые налоги находятся в меньшинстве. Кроме Германии, такая налоговая модель распространена в Бельгии, Австрии и Франции.

В Латинской Америке государство пополняет бюджет за счет косвенных налогов, потому что в странах очень высокая инфляция.

В России превалируют косвенные доходы. Казна практически на 70 процентов пополняется за счет них. Однако есть тенденция движения к смешанной модели, чтобы чаша весов так значительно не склонялась в одну сторону.

Нельзя сказать, какая модель хороша, а какая – плоха. Гармоничное соотношение зависит от особенностей экономического развития стран.

Прямые налоги

Прямые налоги более честные с точки зрения рядового гражданина. Однако их сложнее собирать и высчитывать. Но в отношениях между государством и налогоплательщиком нет третьих лиц, как в случае с косвенными налогами.

Основные виды прямых налогов:

Подоходный налог - Налог на доходы населения. Платить должны, в том числе, и иностранные граждане. Вносить деньги нужно в конце года. Диапазон ставки: от 12 до 45 процентов. Социальные выплаты (пенсии, пособия и т.д.) налогом не облагаются.

Налог на прибыль - Физические лица платят подоходный налог из полученных доходов, а юридические лица платят налог на прибыль предприятия. Диапазон ставки: от 15 процентов (прибыль от дивидендов) до 35 процентов.

Имущественные налоги Это налог на земельные участки, на недвижимость, наследство – на любое имущество. Часто люди путаются: налог на имущество – прямой или косвенный? Ответ – это самый характерный пример прямого налога.

Социальные выплаты - Деньги, которые работодатель высчитывает в пользу социальных фондов (например, пенсионного).

Косвенные налоги

Многие люди считают, что они платят в основном только подоходный налог, если имеют один официальный источник доходов. Но не все так просто. Каждый день, расплачиваясь в магазине, покупатель становится клиентом магазина, а заодно и налоговой.

Разновидности косвенных налогов:

- налог на добавленную стоимость. Налог платится производителем на всех стадиях производства. Однако все эти затраты включаются в итоговую стоимость продукции. И заплатить за данный налог придется покупателю. НДС существует не так долго, как другие налоги. Его ввели во Франции в середине прошлого столетия, а затем все европейские государства переняли инициативу французов.

- индивидуальный налог, или акцизы. НДС нужно платить всем производителям, этот налог не зависит от вида деятельности. Акцизы вводятся в основном на очень популярные товары, на сверхприбыль. Рядовому человеку от этого легче не становится. Акцизы тоже входят в стоимость товара. Причем в России акцизами облагаются не только товары внутреннего рынка, но и импортные.

- выплаты за государственные услуги. Имеется в виду плата за получение лицензии в налоговой государственного образца. Или выплаты за оформление других необходимых для работы документов.

- таможенные пошлины – налоги на внешнюю торговлю.

Главный плюс косвенных налогов с точки зрения государства – это относительная легкость их сборов и меньший процент уклонения от налогов. Действительно, производителю нет смысла уклоняться от уплаты. А покупателю придется поневоле стать плательщиком. Причем потребителям будет сложно судить о том, сколько налогов они по-настоящему платят.

1.3.Акциз

От (фр. accise, от лат. accido — обрезаю) — косвенный налог, налагаемый в момент производства на товары массового потребления (табак, вино и так далее) внутри страны (в отличие от таможенных платежей, несущих ту же функцию, но на товары, доставляемые из-за границы, т. е. из других стран). Включается в цену товаров или тариф за услуги и тем самым фактически уплачивается потребителем.

При реализации подакцизных товаров в розницу сумма акциза не выделяется. Акциз служит важным источником доходов государственного бюджета современных стран. Размер акциза по многим товарам достигает половины, а иногда 2/3 их цены.

Акцизы регулируются Главой 22 Налогового Кодекса Российской Федерации (НК)[1]. Акциз является федеральным налогом[1][2]. Производители обязаны платить акцизы Федеральной Налоговой Службе на ряд товаров (т.н. «Подакцизные товары») вроде спиртных напитков, транспортных средств и топлива:

- спирт этиловый из всех видов сырья (а также спирт коньячный);

- спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов, за исключением алкогольной продукции.

- алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино, пиво, напитки, изготавливаемые на основе пива) и иные напитки с объемной долей этилового спирта более 0,5 процента;

- табачная продукция;

- автомобили легковые;

- мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л. с.);

- автомобильный бензин;

- дизельное топливо;

- моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

- прямогонный бензин;

- топливо печное бытовое (c 2013).

- одноразовые электронные системы доставки никотина и никотиносодержащие жидкости для них (с 2017).

Как и вся налоговая система, акцизы характеризуются многосторонним влиянием на экономические процессы в стране. Научно-практические дискуссии современных экономистов приводят к необходимости подробного рассмотрения фискальной, регулирующей и контрольной функций акцизов.

Основополагающей является фискальная функция, которая состоит в обеспечении поступления достаточного и стабильного потока доходов для формирования финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах, и необходимых для решения его собственных задач, в том числе для перераспределения части стоимости национального дохода в пользу наименее обеспеченных социальных слоев общества.

Как и большинство налогов, акцизы обладают 2-мя основными функциями: фискальной и регулирующей. В большинстве развитых стран регулирующая функция акцизов является главенствующей, так основной упор при налогообложении делается на налоги с дохода, что объясняется их большей социальной справедливостью. Косвенные налоги, к которым относятся акцизы имеют регрессивный характер и поэтому их широкое применение считается нецелесообразным.

Наиболее спорным вопросом при введении акцизов является конкретная ставка того или иного акциза. Большинство методик определения таких ставок основываются на эластичности спроса и предложения. Изначальным моментом при их применении является прояснение вопроса о том, какую в данном случае фискальную или регулирующую функцию должен выполнять тот или иной акциз и в зависимости от этого достаточно просто рассчитывается ставка.

Существует три основных вида акцизов, подразделяемых в зависимости от функции, которую они выполняют. К первой группе относятся так называемые традиционные акцизы - на алкоголь и табачные изделия. Взимание данного вида акциза преследует две основных цели: ограничение потребления вредных для здоровья продуктов и фискальная. Ко второй группе относятся акцизы на горюче-смазочные материалы, которые помимо фискальной функции выполняют еще и роль платежа за пользование автодорогами, и способа коррекции негативных экстерналий. Третья группа включает в себя акцизы на так называемые люксовые товары и, как правило, не имеет целенаправленной фискальной функции. В большей степени данный вид акциза призван играть перераспределительную роль, так как основными потребителями люксовых товаров являются более состоятельные граждане.

Кроме того, возможно также преследование иных целей, например, поощрение трудоемких производств путем взимания акцизов с продуктов капиталоемких производств, относящихся в некоторых странах к люксовым товарам (автомобили, дорогая электроника и т.д.), поощрение местных производителей или же улучшение внешнеторгового баланса путем взимания акцизов в дополнение к таможенным пошлинам с импортных товаров.

1.4. Обзор систем налогообложения на примере США, Франции, Германии, Японии

Система индивидуальных акцизов на сегодняшний день присутствует в странах – членах Европейского Союза. За данную систему отвечает Директива Совета Европейских сообществ 92/12/ЕЭС от 25 февраля 1992 г., которая занимается регулированием механизма определения налоговых обязательств по уплате налога, а также регламентирует общий режим производства, сохранения и оборота подакцизных товаров. Страны – члены ЕС в праве устанавливать нормы для производства, обработки и сохранения подакцизных товаров в соответствии с данной Директивой. Кроме указанной Директивы использование индивидуальных акцизов на алкоголь также регулирует Директива Совета Европейских сообществ 92/83/ЕЭС и Директива о сближение уровня ставок налога на алкогольные напитки (Директива Совета 92/84/ЕЭС), в которых обозначена разница между отдельными видами алкогольных напитков: пивом, вином, крепкими напитками, промышленным спиртом – и устанавливаются минимальные ставки для каждого из них. В России же акцизы на алкогольную продукцию взимаются в соответствии с главой 22 Налогового Кодекса РФ.

Налоговая система США

Налоговая система США похожа на российскую своим федеративным устройством. Она имеет 3 уровня: федеральный, уровень штатов и муниципальных образований.

Из характерных особенностей можно выделить следующие:

- Федеральные налоги имеют прогрессивный характер, то есть с увеличением объекта налогообложения растет и налоговая ставка, «штатные» и местные налоги могут рассчитываться по регрессивной ставке.

- Хотя налоговая система США состоит их 3 уровней, законодательство четко не делит действующие налоги на федеральные, налоги штатов и местные. Каждый штат имеет право утверждать собственные налоги, достаточно лишь соблюдать законодательные требования.

- Одновременное обложение одними и теми же налогами федеральным правительством, властями штатов и местными органами управления. К примеру, население штата может уплачивать по 2 вида подоходного и поимущественного налога, 3 вида акциза в разные уровни бюджета. Компании уплачивают корпорационный налог на федеральном уровне. В большинстве штатов им еще придется платить этот же налог, но уже в бюджет штата.

- Налоговая система США в основном ориентирована на прямые налоги. К примеру, такого налога, как НДС, в Соединенных Штатах нет, но практически в каждом штате обязателен к уплате налог с продаж.

- В отличие от российской системы платежи на социальное обеспечение работников могут осуществлять не только компании, но и сами работники.

- Большая часть налогов (около 70%) поступает в федеральный бюджет.

Итак, в качестве основных налогов, принятых в США, можно назвать:

- Личный подоходный налог, который служит главным налоговым доходом федерального бюджета. Его также уплачивают физлица, которые ведут индивидуальный бизнес.

- Поимущественный налог для физлиц и компаний.

- Корпорационный налог для компаний (российский аналог налога на прибыль).

- Акцизы (косвенный налог).

- Налог с продаж (косвенный налог).

- Налоги, начисляемые на оплату труда (взносы на социальное обеспечение).

- Налог на ликвидацию безработицы.

В целом налоговая система США обеспечивает 30% ВВП страны. Налоговая нагрузка США признана одной из самых низких среди индустриальных стран.

Налоговая система Германии является довольно сложной для восприятия иностранными пользователями. Это связано с большим количеством инструкций, каждая из которых действует на территории страны. Экономические эксперты связывают эту особенность немецкой системы с подходом властей Германии к вопросам налогообложения внутри страны. Они считают высокую налоговую нагрузку главным «гарантом» доходов государства. Налоговая система Германии – это «атлант» всей ее экономической системы, поэтому контролю над взиманием налогов уделяется пристальное внимание со стороны немецкого правительства.

Зачастую даже местные жители не могут разобраться в разветвленной системе налогового законодательства. Поэтому им на помощь всегда готовы прийти частные специалисты – налоговые и финансовые консультанты, адвокаты, аудиторы.

Главный закон Германии, регулирующий налогообложение в стране, называется «Порядок взимания налогов». Немцы еще любят называть его налоговой «конституцией».

Немецкие налоги можно объединить в 3 группы:

- налоги на доходы: подоходный налог для физлиц, корпоративный налог и промысловый налог для юридических лиц;

- имущественные налоги: налог на землю, дарение и наследство;

- налоги на сделки и потребление: налог с приобретения недвижимого имущества, НДС.

Как и во многих других государствах, подоходный налог является основным источником налоговых поступлений в бюджет Германии (около 40%) и рассчитывается по прогрессивным ставкам. Минимальная ставка этого налога составляет 19%, максимальная – 53%. По таким же высоким ставкам облагаются и доходы юридических лиц – до 45% с прибыли. Поэтому налоги Германии в состоянии стабильно обеспечить большую часть доходов бюджета – около 80%.

Бюджет Германии является сводным и разделяется на 3 ступени:

- Государственный (центральный) бюджет – до 50% всех налоговых поступлений зачисляется именно в него.

- Бюджеты федеральных территорий (областей) – в них зачисляется около трети всех налоговых платежей.

- И, наконец, городские и сельские бюджеты – они получают около 10% от уплачиваемых налогов.

Налоговая система Франции

Налоговая система Франции известна тем, что именно в этой стране впервые был введен НДС в 1954 году. В настоящее время французское налогообложение является образцом стабильности в отношении установленных налогов и правил их применения. Ежегодно во Франции пересматриваются ставки по налогам из-за сложившейся нестабильной ситуации в экономике.

Как и налоги других стран, французские можно поделить на 2 вида: прямые и косвенные налоги.

Прямые налоги федерального значения включают в себя следующий перечень:

- Налог на недвижимое имущество. Дополнительно во Франции действует налог на новую недвижимость. К примеру, приобретая квадратные метры в новостройке, рядовой француз может заплатить 19,6% от их стоимости в качестве налога. Эта сумма может быть возвращена владельцу недвижимости по истечении 20 лет при одном условии – в случае ее продажи владельцем. Возмещается налог в пропорциональном размере.

- Подоходный налог для физлиц. В отличие от других стран во Франции этот налог обеспечивает лишь пятую часть (20%) всех налоговых поступлений. Ставка налога имеет прогрессивный характер и может доходить до 52%. Налог действует с 1914 года.

- Налог на прибыль юрлиц. Он был принят сразу после окончания Второй мировой войны. Ставка составляет 33%.

- Общий социальный налог. Одной из особенностей французского налогообложения является высокая ставка взносов на социальное обеспечение. Так государство обеспечивает исполнение своих социальных обязательств.

- Солидарный налог на состояние. Он предназначен для финансирования государственных программ по выплате малоимущим слоям населения субсидий и других социальных пособий.

Также на федеральном уровне взимаются косвенные налоги:

- НДС;

- надбавка на бензин (налог обеспечивает до 9% налоговых поступлений в бюджет страны);

- акцизы на алкоголь, табак и спички;

- сборы на регистрацию услуг, марки, операции на бирже и другие.

Французские органы местного управления могут дополнительно взимать прямые (налоги на землю, налог на жилье, профессиональный налог на частную экономическую практику) и косвенные налоги (автотранспортный налог, сборы на электричество, за смену владельца собственности). В настоящее время во Франции рассматриваются законопроекты, которые дадут местным властям право на повышение ставок по местным налогам.

Налоговая система Японии обладает рядом специфических особенностей, которые отличают ее от систем США и Европы. Япония – унитарное государство. Оно делится на 47 префектур и почти 2000 местных муниципалитетов. Из-за высокой степени автономности местные власти получают налоговых поступлений в несколько раз больше, чем центральные власти. Свобода местных префектур и муниципалитетов закреплена в Конституции Японии от 1947 года.

В Японии действует двухуровневая структура налогообложения. Все налоги можно разделить на государственные и местные.

Итак, на уровне государственного (центрального) правительства установлены следующие налоги:

- подоходный налог;

- налог на прибыль предприятий;

- налог на дарение и наследование;

- налог на потребление;

- акцизы;

- государственные пошлины и другие.

Как и во многих европейских странах и США, подоходный налог обладает прогрессивной шкалой ставок. Налоговые ставки находятся в диапазоне от 5 до 40%. Для налогообложения прибыли предприятий также приняты довольно высокие ставки в диапазоне от 22 до 30%, которые растут вместе с увеличением коммерческого дохода. К основной ставке дополнительно прибавляются ставки на доходы от прироста стоимости капитала – от 5 до 10%.

Налог на потребление, как и в Китае, представляет собой НДС, распространенный в индустриально развитых странах. Им облагается оборот на товары, услуги и работы. Ставка составляет всего лишь 5%.

К префектурному налогообложению относятся:

- налог за право проживания в префектуре;

- местный налог на потребление;

- налог на покупку недвижимости;

- акцизы;

- налог на автотранспорт и другие.

К налогам на уровне муниципалитетов можно отнести:

- налог за проживание на территории муниципалитета;

- акцизы;

- имущественный и земельный налоги;

- налог на топливо и другие.

Налог за право проживания на территории префектуры или муниципалитета, по сути, является местным видом подоходного налога для физлиц и налога на прибыль предприятий.

Непосредственно по странам мира обнаруживается довольно разнообразный состав косвенных налогов, включая налог на добавленную стоимость, налог с оборота, различные разновидности налога с продаж, акцизы, гербовые и иные сборы и пошлины. Имеющее место сочетание косвенных налогов по странам мира также различно. Наиболее распространенным является взимание наряду с налогом на добавленную стоимость (НДС) и акцизов, однако имеет место и отказ от взимания НДС в пользу налога с продаж или сочетание всех трех этих косвенных налогов. Порядок исчисления и уплаты акцизов во многом универсален, так как соответствующие элементы обложения по странам мира существенно совпадают. В качестве подакцизных товаров повсеместно определены алкогольные напитки, табачные изделия и бензин.

Глава 2.Налогообложение акцизами в Российской Федерации

2.1. Акцизное налогообложение

Акцизы как одна из наиболее важных статей в налоговых доходах Российской Федерации. Анализ акцизного налогообложения в стране, значение акцизов в федеральном бюджете. Методика вычисления оптимальной ставки налогообложения с отрицательными экстерналиями.

Одной из наиболее важных статей в налоговых доходах Российской Федерации выступают акцизы. Фискальное значение данной группы налогов для бюджетов всех уровней трудно переоценить. С другой стороны, специфика этих налогов заключается в том, что акцизы как ни один другой вид налогов приспособлены для государственного регулирования производства и потребления широкого круга товаров.

Акцизы по-прежнему остаются причинами дебатов в парламенте, широко обсуждаются в прессе, но, к сожалению, в отечественных научных журналах и публикациях этот животрепещущий вопрос обходится стороной. Как это ни печально, но на данный момент не существует ни одного серьезного труда, подводящего теоретические основы для научного и обоснованного налогообложения в этой области. Очевидно, что такое положение дел приводит к хаотическому, сумбурному и противоречивому законодательству. Возможно, что это объясняется тем, что акцизы являются относительно новым явлением в российской экономике. Если мы заглянем в советский энциклопедический словарь, то найдем там, что акциз - «вид косвенного налога, преимущественно на предметы массового потребления, а также услуги. Включается в цену товаров или тарифы на услуги. Важный источник государственного бюджета капиталистических стран. В СССР и других социалистических странах отсутствует».

Плательщиками акцизов являются:

по подакцизным товарам, производимым на территории Российской Федерации - производящие и реализующие их предприятия, учреждения и организации, являющиеся в соответствии с законодательством Российской Федерации юридическими лицами, их филиалы и другие обособленные подразделения, имеющие отдельный баланс и расчетный (текущий) счет, иностранные юридические лица, международные организации, филиалы и другие обособленные подразделения иностранных юридических лиц и международных организаций, созданные на территории Российской Федерации, иностранные организации, не имеющие статуса юридического лица, и простые товарищества, а также индивидуальные предприниматели;

по подакцизным товарам, производимым за пределами территории Российской Федерации из давальческого сырья, принадлежащего организациям, подлежащим регистрации в качестве налогоплательщиков в Российской Федерации, - организации - собственники давальческого сырья;

организации, осуществляющие первичную реализацию конфискованных и (или) бесхозяйных подакцизных товаров и подакцизных товаров, от которых произошел отказ в пользу государства;

организации, осуществляющие первичную реализацию подакцизных товаров, ввезенных на территорию Российской Федерации без таможенного оформления (при наличии соглашений о едином таможенном пространстве с другими государствами), или использующие эти товары при производстве неподакцизных товаров.

2.2. Ставка акциза

Ставки акцизов и порядок их определения по подакцизным видам минерального сырья (за исключением нефти, включая газовый конденсат) утверждаются Правительством Российской Федерации дифференцированно для отдельных месторождений в зависимости от их горно-геологических и экономико-географических условий. Виды минерального сырья, на которые распространяется акциз несколько неясно определены в постановлении Правительства от 03.07.97 №808 «О видах минерального сырья, подлежащих обложению акцизами». По этому постановлению получается, что единственным облагаемым минеральным сырьем является природный газ.

Ставка акциза на природный газ установлена постановлением Правительства РФ от 22 января 1999 г. N81 «О ставках акциза на природный газ». Ее размер составляет 15% от оптовой цены промышленности (без налога на добавленную стоимость) для организаций, реализующих газ на территории РФ, а также при поставках в Белоруссию, и 30% при импортных поставках.

Индексация оптовых цен промышленности на природный газ (кроме отпуска для населения и жилищно-строительных кооперативов), а также надбавок к ним, установленных для газосбытовых организаций (перепродавцов), осуществляется ежемесячно в установленном порядке исходя из среднего за предыдущий месяц индекса цен на промышленную продукцию по данным Государственного комитета Российской Федерации по статистике.

Информацию о ежемесячной индексации доводит до поставщиков и потребителей Российское акционерное общество "Газпром" в течение пяти дней после сообщения об индексе цен.

2.3. Сумма акциза

Сумма акциза определяется плательщиками самостоятельно. При этом сумма акциза в расчетных документах и первичных учетных документах, в том числе счетах - фактурах, выделяется отдельной строкой.

В случае использования в качестве сырья, включая давальческое, подакцизных товаров (за исключением подакцизных видов минерального сырья), по которым на территории Российской Федерации уже был уплачен акциз, сумма акциза, подлежащая уплате по готовому подакцизному товару, уменьшается на сумму акциза, уплаченную по сырью, использованному для его производства. Сумма акциза, подлежащая уплате по винам и напиткам виноградным и плодовым, уменьшается на сумму акциза, уплаченную на территории Российской Федерации по спирту этиловому, произведенному из пищевого сырья, использованному для производства виноматериалов, в дальнейшем использованных для производства этих вин и напитков. При этом отрицательная разница между суммами акциза, уплаченными на территории Российской Федерации по подакцизным товарам, использованным в качестве сырья, включая давальческое, для производства других подакцизных товаров, и суммами акциза по реализованным готовым подакцизным товарам к зачету в счет предстоящих платежей в бюджет или возмещению из бюджета не подлежит, а относится на финансовые результаты.

Сумма акциза, уплаченная по товарам (за исключением подакцизных видов минерального сырья), использованным в дальнейшем в качестве сырья для производства товаров, вывезенных за пределы территории Российской Федерации (за исключением подакцизных товаров, вывезенных в государства - участники Содружества Независимых Государств, подакцизных видов минерального сырья, а также подакцизных товаров, вывезенных в порядке товарообмена), по спирту этиловому, вырабатываемому из всех видов сырья, за исключением пищевого, в дальнейшем использованному в качестве сырья для производства товаров, не облагаемых акцизами, на себестоимость этих товаров не относится, а засчитывается в счет предстоящих платежей или возмещается за счет общих поступлений налогов в десятидневный срок со дня получения расчета за соответствующий отчетный период. При этом зачету (возмещению) подлежит сумма акциза по этим товарам, стоимость которых фактически отнесена (списана) в отчетном периоде на себестоимость.

Постановлением Правительства РФ от 12.07.96 N 800 утвержден Порядок возмещения из федерального бюджета сумм акциза на спирт этиловый, вырабатываемый из всех видов сырья, за исключением пищевого, и использованный на производство не облагаемой акцизами продукции.

Глава 3. Налоговая ставка

Налоговый кодекс РФ предусматривает, что налог считается установлен лишь тогда, когда определены налогоплательщики и элементы налогообложения (п. 1 ст. 17 НК РФ). При этом одним из обязательных элементов налогообложения названа налоговая ставка. О том, что такое ставка налога расскажем в нашей консультации.

Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы (п. 1 ст. 53 НК РФ). Это значит, что налоговая ставка – это по НК РФ показатель, связывающий между собой величину исчисленного налога и налоговую базу, исходя из которой налог рассчитывается. Налоговая ставка может быть установлена как в рублях, так и в процентах. К примеру, налоговая база по налогу на прибыль – это денежное выражение прибыли, определяемой в соответствии со ст. 247 НК РФ (п. 1 ст. 274 НК РФ). Соответственно, налоговая ставка устанавливается в % от величины налоговой базы (ст. 284 НК РФ). В общем случае процентная ставка налога на прибыль составляет 20% (п. 1 ст. 284 НК РФ).

А налоговая база для большинства транспортных средств, имеющих двигатели, – мощность двигателя транспортного средства в лошадиных силах (пп. 1 п. 1 ст. 359 НК РФ). Следовательно, ставка в виде % здесь уже не применима. Налоговая ставка по таким объектам устанавливается в рублях с каждой лошадиной силы (ст. 361 НК РФ).

3.1. Исчисление и взимание акциза на примере бензина

В июне 2019 году Правительство пошло на встречу нефтяных компаний и снизило акцизные ставке на бензин и дизтопливо на 3.000 руб. и 2.000 руб. соответственно. Субъекты рынка нефтепродуктов, в свою очередь, в ответ на фискальные послабления пообещали властям сдерживать рыночную цену на бензин и дизтопливо для конечных потребителей.

На основании ФЗ-301 от 03.08.2019 года, на период с 01.07.2019 года по 31.12.2021 года установлены следующие ставки акциза на бензин и нефтепродукты:

|

№ п/п |

Подакцизный товар |

Ставка акциза на 1 тонну подакцизного товара |

|||

|

с 01.07.2019 года |

2019 год |

2020 год |

2021 год |

||

|

1 |

Автомобильный бензин 5 класса |

13.100 руб. |

13.100 руб. |

13.100 руб. |

13.624 руб. |

|

2 |

Автомобильный бензин, не соответствующий 5 классу |

8.213 руб. |

12.314 руб. |

12.752 руб. |

13.262 руб. |

|

3 |

Дизельное топливо |

5.665 руб. |

8.541 руб. |

8.835 руб. |

9.188 руб. |

|

4 |

Моторные масла |

5.400 руб. |

5.400 руб. |

5.616 руб. |

5.841 руб. |

|

5 |

Авиационный керосин |

2.800 руб. |

2.800 руб. |

2.800 руб. |

2.800 руб. |

|

6 |

Средние дистилляты |

6.665 руб. |

9.241 руб. |

9.535 руб. |

9.916 руб. |

|

7 |

Прямогонный бензин |

13.100 руб. |

13.100 руб. |

13.100 руб. |

13.100 руб. |

|

8 |

Бензол, параксилол, ортоксилол |

2.800 руб. |

2.800 руб. |

2.800 руб. |

2.800 руб. |

Для расчета акциза на бензин нефтепродукты (за исключением прямогонного бензина) применяется следующая формула:

Акцизнефтепродукты = ПодакцизТов * Ставканефтепродукты – Вычеты,

где Акцизнефтепродукты – сумма акцизного сбора, уплачиваемая налогоплательщиком при реализации/передаче/импорте бензина и нефтепродуктов (за исключением прямогонного бензина);

ПодакцизТов – количество подакцизного товара в тоннах;

Вычеты – сумма вычетов, предоставляемых в соответствие со ст. 200 НК РФ;

Ставканефтепродукты – ставка акциза, действующая в отношении бензина и нефтепродуктов.

В сентябре 2019 АО «Нефтепром» произвел автомобильный бензин и дизельное топливо. 14.09.18 «Нефтепром» передал нефтепродукты структурному подразделению для реализации:

автомобильный бензин 5 класса – 3 тонны;

автомобильный бензин 4 класса – 6 тонн;

дизтопливо – 8 тонн.

Рассчитаем сумму акциза для начисления и уплаты в бюджет:

автомобильный бензин 5 класса – 3 т * 13.100 руб. = 39.300 руб.;

автомобильный бензин 4 класса – 6 т * 8.213 руб. = 49.278 руб.;

дизтопливо – 8 т * 5.665 руб. = 45.320 руб.

Общая сумма акцизного сбора, которую «Нефтепрому» надлежит уплатить в бюджет, составляет 133.898 руб.

Согласно поправкам, внесенных ФЗ-301 в НК РФ, расчет акциза на прямогонный бензин производится по следующей формуле:

Акцизпрямогонный бензин = ПодакцизТов * Ставкапрямогонный бензин – Вычеты,

где Акцизпрямогонный бензин – сумма акцизного сбора, уплачиваемая налогоплательщиком при реализации/передаче/импорте прямогонного бензина;

ПодакцизТов – количество подакцизного товара в тоннах;

Вычеты – сумма вычетов, предоставляемых в соответствие со ст. 200 НК РФ;

Ставкапрямогонный бензин – ставка акциза, действующая в отношении прямогонного бензина и нефтепродуктов.

В свою очередь, расчет ставки на прямогонный бензин производится с учетом корректирующего коэффициента:

Ставкапрямогонный бензин = 13.100 руб. + 4.865 руб. * Коэфф.

С 01.01.2019 акциз на бензол, параксилол, ортоксилол для организаций, осуществляющих переработку нефтепродуктов на основании лицензии, рассчитывается по формуле:

АкцизБПО = ПодакцизТов * (2.800 руб. + 774 руб. * Коэфф) – Вычеты,

Коэффициент, используемый при расчете ставки на прямогонный бензин, бензол, параксилол, ортоксилол установлен в следующих размерах:

|

Отчетный период |

2019 год |

2020 год |

2021 год |

2022 год |

2023 год |

|

|

Значение корректирующего коэффициента (Коэфф) |

0,167 |

0,333 |

0,5 |

0,667 |

0,833 |

«ЮгНефть» занимается переработкой нефтепродуктов, имеет соответствующую лицензию. В феврале 2019 года «ЮгНефть» приобрела и оприходовала следующие нефтепродукты:

- прямогонный бензин – 6,315 тонн;

- бензол и параксилол – 4,8 тонн.

По итогам февраля 2019 года «ЮгНефть» обязана оплатить в бюджет акциз в следующем размере:

- акциз на прямогонный бензин

(13.100 руб. + 4.865 руб. * 0,167) * 6,315 = 87.857,15 руб. - акциз на бензол и параксилол

(2.800 руб. + 774 руб. * 0,167) * 4,8 = 14.060,43 руб.

Общая сумма акциза, подлежащая уплате «ЮгНефтью» по итогам февраля 2019 года, составляет 101.917,58 руб.

Производители и импортеры бензина и нефтепродуктов оплачивают акциз по итогам отчетного периода – календарного месяца. Срок уплаты акциза – до 25-го числа месяца, следующего за отчетным.

Субъекты, совершающие подакцизные операции с нефтепродуктами, обязана подавать в ФНС налоговую декларацию по акцизам, составленную по форме КНД 1151039. Срок подачи декларации – ежемесячно до 25-го числа месяца, следующего за отчетным.

Бланк налоговой декларации можно скачать здесь ⇒ Декларация по акцизу на нефтепродукты КНД 1151039.

При нарушении сроков уплаты акциза и при непредоставлении налоговой декларации с налогоплательщика взымается штраф:

- в размере 20% от суммы недоимки при просрочке платежа, недоплате;

- в размере 5% от суммы начисленного акциза при непредоставлении налоговой декларации либо при нарушении сроков подачи отчетности.

Вышеуказанные меры взыскания предусмотрены ст. 122 НК РФ.

Уменьшение суммы акциза к уплате путем использования переработчиком нефтепродуктов права на налоговый вычет осуществляется на основании следующих документов:

- копия свидетельства о регистрации лица, совершающего операции по переработке нефти и нефтепродуктов;

- договор поставки нефтяного сырья на правах собственности;

- договор на оказание услуг по переработке нефтяного сырья;

- счета-фактуры, выставленные поставщиком нефтяного сырья;

- копии документов, подтверждающие передачу нефтяного сырья на переработку (накладная на передачу сырья в производство, лимитно-заборные карты, т.п.). Бланк лимитно-заборной карты по форме М-8 можно скачать здесь ⇒ Лимитно-заборная карта;

- копии документов о реализации продуктов переработки нефтесырья.

Для оформления налогового вычета налогоплательщик обязан предоставить вышеперечисленные документы вместе с налоговой декларацией в установленный срок.

Заключение.

Традиционно акцизы связываются с налогообложением спирта н алкогольной продукции. Налоговое администрирование по линии взимания акцизов в значительной степени повышает эффективность государственного контроля за производством и оборотом подакцизной продукции данного вида.

В соответствии с п. 1 Положения о Федеральной налоговой службе, утвержденного Постановлением Правительства Российской Федерации от 11 февраля 2005 года №72 Федеральная налоговая служба определена как федеральный орган исполнительной власти, который помимо прочего осуществляет функции по контролю и надзору за производством и оборотом этилового спирта, спиртосодержащей и алкогольной продукции.

Следует также учитывать, что косвенное налогообложение выполняет не только фискальную или контрольную, но и регулирующую функцию. Посредством введения акцизов на те или иные товары, изменения их ставок и порядка уплаты государство фактически осуществляет регулирование уровня и структуры общественного потребления. Например, налоги этого вида позволяют поддерживать на довольно высоком уровне цены на алкогольную продукцию, тем самым, ограничивая их потребление, что вполне отвечает интересам государства и общества.

Акцизы являются важным источником налоговых поступлений в переходной экономике. Доля доходов, полученных от акцизов наиболее высока на самом первом этапе переходного периода, благодаря легкости их сбора и четкому определению налоговой базы.

Можно сделать вывод, что все это в значительной степени обуславливает важность акцизного обложения и стимулирует научной интерес к его проблемам.

Мировой опыт применения акцизов свидетельствует об успешной практике использования данного налога, в частности, в борьбе с некоторыми отрицательными социально-экономическими явлениями, такими, например как употребление населением социально опасных товаров (алкогольной продукции, табачных изделий).

На протяжении длительного периода времени система акцизного налогообложения постоянно менялась. Однако на сегодняшний день практика применения акцизов в качестве фискального и регулирующего инструмента налоговой политики так и не является совершенной. Более того, рассматривая акцизное налогообложение.

Как показал проведенный анализ, акцизные налоги выступают одной из наиболее важных статей в налоговых доходах Российской Федерации, однако функционирование механизма акцизного налогообложения в Российской Федерации сопряжено с определенными проблемами. Поэтому налоговое законодательство в отношении взимания акцизных налогов активно развивается и совершенствуется.

Список литературы

1.Андрианов В. Налоговый аспект // Финансы и кредит. - 2007. №1. - С.49 - 55.

2. Витте С. Ю. Воспоминания в 3-х томах. М., Соцэкгиз,1960

3. Горский И. В. Налоговая политика России: проблемы и перспективы [Текст] / [и др.] ; Под ред. И. В. Горского. - Москва : Финансы и статистика, 2003.

4. Давыдов М. Бюджетные параметры // Финансовая газета. - 2007. - 12 февраля

5. Евстигнеев Е.Н. Налоги и налогообложение: учебное пособие. - М.: Инфра-М, 2001. - 338 с.

6. Малеев А.Б. Налоговая система РФ: учебное пособие. - М.: Юнити, 2004. - 343 с.

7. Налоговый кодекс РФ. Часть вторая / Федеральный закон РФ от 15

8. Обухов Л.О. Налоги: учебное пособие. - М.: Республика, 2005. - 310

9. Озеров Л. Налогообложение в развитых странах // Финансы. - 2007. №4. - С.13 - 18.

10. Пепеляев С.Г. Налоговое право: учебник. - М.: Проспект, 2005. - 351 с.

11. Поляк Г.Б. Финансы: учебник. - М.: Юнити, 2007. - 703 с.

12. Романовский М.В. Финансы: учебник. - М.: Юрайт-Издат, 2006. - 464 с.

13. Сутырин С.Ф., Погорлецкий А.И. Налоги налоговое планирование в мировой экономике: учебное пособие. - М.: Альянс, 2005. - 260 с.

14. Синельникова-Мурылева С. Г. . Моделирование спроса на деньги в российской экономике в 1999-2008 гг. [Текст] / С. Дробышевский [и др.] ; под ред. - Москва : ИЭПП, 2010.

15. Сидельникова Л.Б. Прямое налогообложение в США // Налоги. - 2006. №9. - С.9 - 11.

16. Твердохлебова В.В. Эксплуатация и ремонт машинно-тракторного парка в хлопководстве / Ин-т НТИ и пропаганды Госплана УзССР. - Ташкент : [б. и.], 1973.

17. Цыпкин С.Д. Доходы государственного бюджета СССР: учебное пособие. - М.: Юристъ, 1999. - 317 с.

18. Черник Д.Г. Налоги: учебное пособие. - М.: Финансы и статистика, 2006. - 279 с.

19. Широкорад Л.Д. Антоний Иосифович Буковецкий // Очерки истории финансовой науки / Под ред. В.В. Ковалева. М., 2010.

20. Юткина Т.Ф. Налоги и налогообложение: учебник. - М.: Инфра-М, 2005. - 304 с. // Собрание законодательства Российской Федерации. - 2000. - №34. - Ст.3956.2-00 г. №182-ФЗ

21. Федеральный закон от 19 декабря 2006 г. №238-ФЗ «О Федеральном бюджете на 2007 год» // Собрание законодательства Российской Федерации. - 2006. - №36. - Ст.3849

- Оценка эффективности существующего механизмов формирования бюджета и контроля исполнения бюджета

- Общая совместная собственность супругов в браке

- Построение организационных структур (ООО «Атистрейд»)

- Анализ технологий совершения компьютерных преступлений (Понятие компьютерная преступность)

- Стресс на рабочем месте: причины, диагностика, создание системы профилактических мероприятий (Стресс – понятие и причины)

- Анализ факторов и резервов улучшения использования трудовых ресурсов коммерческого банка (на примере ПАО «Сбербанк России»)

- Рынок ценных бумаг ( Участники рынка ценных бумаг)

- Франчайзинг в России

- Использование результатов ОРД в качестве информации в процессе доказывания (Формирование доказательств на основе результатов оперативно-розыскной деятельности)

- Понятие и виды ценных бумаг (Частные ценные бумаги)

- Понятие и виды сделок (Правовое регулирование крупных сделок)

- Характеристика организационной структуры управления предприятием: сущность, виды и методы