Налоговый контроль и налоговые проверки (виды и формы)

Содержание:

ВВЕДЕНИЕ

Актуальность темы назначается, в первую очередь, тем, что контроль налоговых органов как за верным, так и своевременным исчислением, а также уплатой налоговых платежей в бюджет, соблюдением налогоплательщиками платежной дисциплины выступает нужным условием эффективного функционирования налоговой системы в определенном государстве.

Тем самым взимание налогов представляет древнейшую функцию и одно из главных условий существования государства, развития общества на пути, как к экономическому, так и к социальному процветанию.

Так, процесс взимания налогов, реализовывается посредством реализации собственных налоговых обязательств как физических, так и юридических лиц, которые довольно часто не заинтересованы принимать участие в создании денежных фондов государства посредством своих средств, таким образом, часты случаи уклонения налогоплательщиками, налоговыми агентами, кредитными организациями от уплаты налогов, сокрытия имущества, предоставления неточной информации о доходах и др. И с целью пресечения подобных мероприятий нарушения налогового законодательства реализуется один из главнейших институтов налогового законодательства, собственно, налоговый контроль.

Итак, налоговый контроль представляет собой ежедневную деятельность налоговых и других государственных органов по обеспечению верного исчисления, как своевременного, так и полного внесения налогов и сборов в бюджет (государственный внебюджетный фонд), исполнению налогообязанными лицами норм налогового законодательства.

Необходимо сказать, что в ходе реализации мер по налоговому контролю и налоговые органы, и таможенные органы, и органы государственных внебюджетных фондов активно взаимодействуют друг с другом, и с другими министерствами и ведомствами, входящие в систему органов исполнительной власти.

Степень разработанности темы курсовой работы подтверждается Е. Н. Евстигнеев, О.И. Мамрукова, В.Г. Пансков, О.В. Скворцов, Д.Г. Черник и др., которые раскрывают в своих работах сущность и характеристики налогового контроля и налоговых проверок.

Цель работы – исследовать налоговый контроль и налоговые проверки.

Объектом курсовой работы выступает налоговый контроль.

Предметом работы является его характеристика и особенности и налоговые проверки.

Основными задачами для реализации указанной выше цели выступают:

- рассмотреть сущность и характеристика налогового контроля;

- раскрыть основные виды и формы налогового контроля ;

- выявить основные проблемы налогового контроля и направления его улучшения;

- дать характеристику налоговым проверкам.

Методологической основой курсовой работы выступают методы синтеза и анализа, а также нормативно-правовые акты.

Практическая значимость курсовой работы состоит в том, чтобы более детально изучить тему, которая посвящена налоговому контролю и налоговым проверкам.

1. Сущность и характеристика налогового контроля, его виды и формы

1.1 Сущность и характеристика налогового контроля

В результате современного уровня правового регулирования налоговый контроль выступает сформировавшимся самостоятельным правовым институтом. Сегодня правовое основание реализации налогового контроля регламентируется главой 14 Налогового кодекса Российской Федерации. В соответствии с пунктом 1 статьи 82 Налогового кодекса налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах в порядке, определенном настоящим кодексом. Налоговый контроль осуществляется должностными лицами налоговых органов в пределах собственной компетенции путем налоговых проверок, получения объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, проверки данных учета и отчетности, осмотра помещений и территорий, применяемых с целью извлечения дохода (прибыли), а также в иных формах, которые предусмотрены настоящим кодексом.[1]

Налоговый контроль представляет собой особую разновидность контроля, который реализуется в налоговой сфере, цели и главные задачи которого обладает четко выраженным налоговым характером, а их достижение реализовывается путем функционирования особой системы, в специфическом правовом поле, в отношении ограниченного контингента как контролируемых лиц и объектов контроля, в результате соблюдения определенных условий с целью исполнения контрольных процедур.[2]

Налоговый контроль выступает одним из элементов государственного налогового администрирования. Его главные как цели, так и задачи обладают четко выраженным налоговым характером, а их непосредственное достижение, а также руководство самим процессом налогового контроля становятся вероятными путем осуществления взаимосвязанной системы как мер и процедур, так действий и операций, приемов, способов, а также методик контрольного, проверочного, аналитического и процессуального характера.

Так, в свою очередь теория налогового контроля выступает институтом налогового права и в то же время одним из элементов теории налогового администрирования.

Главными элементами налогового контроля выступают:[3]

1) субъект налогового контроля (уполномоченный контролирующий орган);

2) объект контроля;

3) формы и методы контроля;

4) порядок осуществления налогового контроля;

5) мероприятия налогового контроля;

6) направленности налогового контроля;

7) техника и технология налогового контроля;

8) категории должностных лиц (кадры) налогового контроля;

9) периодичность и глубина налогового контроля;

10) и другие.

Указанный комплекс элементов налогового контроля выступает предметом налогового правового регулирования.

Налоговый контроль как особенный организационно-правовой механизм можно смыслить как в широком, так и в узком смысле. При этом в широком смысле налоговый контроль охватывает все сферы деятельности уполномоченных органов, тем самым включая реализацию налогового учета, налоговых проверок и иное, а также все сферы деятельности контролируемых субъектов, которые связаны с уплатой налогов и сборок. Отметим, что в узком смысле под налоговым контролем осмысливается лишь осуществление налоговых проверок уполномоченными органами.

Взаимодействие государства в лице собственных уполномоченных органов с налогоплательщиками, плательщиками сборов или налоговыми агентами при реализации налогового контроля происходит в рамках, которые возникают организационных налоговых правоотношений – контрольных налоговых правоотношений.[4]

Тем самым для контрольных налоговых правоотношений свойственно то, что они выступают по существу управленческими правоотношениями, которые, в конечном счете, призваны обеспечить надлежащую реализацию иных общественных отношений – налоговых правоотношений имущественного характера, которые связаны с реализацией налоговых изъятий. При этом контрольные налоговые правоотношения имеют административно-правовую природу, таким образом, им свойственны присущие для административно-правовых отношений признаки, такие, как государственно-властный характер контрольного налогового правоотношения; обязательным субъектом данных правоотношений выступает уполномоченный орган; ответственность в случае нарушения правовых норм наступает перед государством и т.д.[5]

Как и всякое иное правоотношение, контрольное налоговое правоотношение включает в собственном составе такие элементы как:[6] субъект; содержание; объект.

Отметим, что субъектов контрольного налогового правоотношения можно подразделить на две главные группы: контролирующие субъекты, а именно налоговые и иные органы, которые олицетворяют государство и реализуют его интересы, с одной стороны, и субъекты, которые подвержены контролю, - контролируемые субъекты, защищающие в процессе контрольных налоговых правоотношений собственные частные интересы, с другой стороны.

Контролирующими субъектами выступают налоговые и таможенные органы.

Контролируемыми субъектами выступает как налогоплательщики, так и плательщики сборов, и налоговые агенты и банки. В особенности значимо подчеркнуть, что обязанная сторона – контролируемый субъект находится только в функциональной зависимости от властного субъекта – контролирующего орган и организационно ему не подчинена. Потому как контрольные налоговые правоотношения затрагивают интересы контролируемых субъектов, выступающие не только организациями, но и физическими лицами, реализация налогового контроля приобретает особенную социальную важность.[7]

Тем самым содержание контрольного налогового правоотношения всегда назначается комплексом, как прав, так и обязанностей субъектов этого правоотношения. Вместе с тем в контрольном налоговом правоотношении основным выступает положение, когда праву уполномоченной стороны проверять соблюдение, как своевременности, верности, так и полноты уплаты налогов и сборов и исполнения, определенных налоговых обязанностей корреспондирует обязанность иной стороны – подконтрольного субъекта сформировать для этого надобные условия и исполнять требования уполномоченного органа. Наряду с этим подконтрольный субъект вправе требовать от уполномоченного органа с целью, чтобы последний реализовывал собственную деятельность в рамках своих законодательно определенных полномочий. В этом контексте можно выделить контрольные полномочия контролирующих субъектов и корреспондирующие им как права, так и обязанности контролируемых субъектов.[8]

Как уже говорилось, контрольные налоговые правоотношения выступают организационными налоговыми правоотношениями, которые непосредственно ориентированы на обеспечение налоговых правоотношений имущественного характера. Осуществление данного контрольного налогового правоотношения реализовывается в строго определенном Налоговым кодексом РФ порядке с одновременным назначением, как прав, так и обязанностей любого лица, которые участвуют в реализации некоторых контрольных мероприятий. Итак, можно судить о том, что Налоговый кодекс определяет процессуальную форму реализации контрольных налоговых правоотношений.

Традиционно в теории права объектом процессуального правоотношения признается материальное правоотношение, ради обеспечения которого и складывается процессуальное правоотношение. [9]Придерживаясь этого положения, можно определить то, что объектом контрольного налогового правоотношения выступает непосредственная деятельность проверяемой организации либо физического лица, которая связана с уплатой налогов и сборов. Так, уполномоченными органами в процессе реализации мер налогового контроля определяется:[10]

- во-первых, правильность ведения обязанными лицами бухгалтерского учета доходов, расходов, объектов налогообложения;

- во-вторых, проверка верности исчисления сумм налогов и сборов;

- в-третьих, проверка своевременности уплаты сумм налогов и сборов;

- в-четвертых, правильность ведения банковских операций, которые связаны с уплатой налогов и сборов;

- в-пятых, раскрытие обстоятельств, которые способствуют совершению нарушений налогового законодательства.

В результате осуществления мер налогового контроля, уполномоченные органы руководствуются принципами законности, планирования мероприятий налогового контроля, принципом соблюдения налоговой тайны; принципом последовательности осуществления мер налогового контроля и документального фиксирования определенных фактов, действий и событий; принципом недопустимости причинения ущерба проверяемой организации либо физическому лицу при осуществлении налогового контроля.

Суть налогового контроля выражается в «контроле налоговых органов за соблюдением законодательства, как о налогах, так и сборах, верностью исчисления, своевременностью, так и полнотой уплаты (перечисления) налогов (сборов). Итак, «объект налогового контроля – отношения, которые связаны как с исчислением, так и с уплатой налогов и сборов».[11]

Но, налоговый контроль представляет цель, а мероприятия налогового контроля – средства достижения этой цели.

К этим мерам необходимо относить налоговые проверки; получения объяснений налогоплательщиков, налоговых агентов и плательщиков сборов; проверки данных учета и отчетности; осмотра помещений и территорий, применяемых с целью извлечения дохода (прибыли) и в других формах, которые предусмотрены Налоговым кодексом Российской Федерации.

Итак, нужно указать и главные задачи налогового контроля, а именно:[12]

1. обеспечение верного исчисления, а также своевременного и полного внесения налогов и сборов в бюджет и государственные внебюджетные фонды;

2. предупреждение нарушений законодательства о налогах и сборах;

3. наказание нарушителей законодательства о налогах и сборах.

На основании всего вышесказанного, выявлено, что налоговый контроль представляет собой специализированный финансовый контроль со стороны государственных органов за соблюдением налогового законодательства, верностью исчисления, полнотой и своевременностью уплаты налогов, а также иных обязательных платежей как юридическими, так и физическими лицами, осуществляемый путем налоговых проверок; получения объяснений налогоплательщиков, налоговых агентов и плательщиков сборов; проверки данных учета и отчетности; осмотра помещений и территорий, применяемых с целью извлечения дохода (прибыли) и в других формах, которые предусмотрены Налоговым кодексом Российской Федерации.

1.2 Основные виды и формы налогового контроля

Классификация налогового контроля на виды разнообразна и осуществляется на разнообразных основах.

Так, в зависимости от времени осуществления налогового контроля выделяется предварительный, текущий (оперативный) и последующий налоговый контроль.

При этом предварительный контроль предшествует совершению проверяемых операций, таким образом, дает возможность предупредить нарушение финансового законодательства и раскрыть еще на стадии, как прогнозов, так и планов дополнительные финансовые ресурсы, пресечь попытки нерационального применения средств.[13]

Текущий (оперативный) контроль выступает частью ежедневной работы налоговых органов и представляет собой проверку, осуществляемую в отчетном периоде с целью оценки верности отображения разнообразных как операций, так и достоверности данных бухгалтерского учета и отчетности, которые представляется плательщиками.[14]

Дальнейший контроль «сводится к проверке финансово-хозяйственных операций за истекший период на основании анализа отчетов и балансов, а также посредством, как проверок, так и ревизий непосредственно на месте: на предприятиях, в учреждениях и организациях. Дальнейший контроль реализовывается в первую очередь, методом документальной проверки, который характеризуется углубленным исследованием финансово-хозяйственной деятельности налогоплательщика и дает возможность вскрыть имеющиеся недостатки.

2) Согласно характеру контрольных мероприятий налоговый контроль можно подразделить на плановый и внезапный.

Так, в первом случае контроль подчинен назначенному планированию, а во втором – реализовывается в случае внезапно возникшей надобности. Налоговое законодательство не ограничивает налоговые органы в части реализации внезапного налогового контроля. Но превалирующим необходимо признать плановый контроль.

3) Исходя из метода проверки документов налоговый контроль разделяется на сплошной и выборочный.

При этом сплошная проверка базируется на проверке всех как документов, так и записей в регистрах бухгалтерского учета, тогда, когда выборочная проверка предусматривает проверку части первичных документов в любом месяце проверяемого периода либо за несколько месяцев. Тем самым в случае если выборочной проверкой устанавливаются серьезнейшие нарушения налогового законодательства либо злоупотребления, то проверяющим предписывается на этом участке деятельности предприятия провести сплошную проверку.[15]

4) По месту осуществления налоговая проверка подразделяется на камеральную и выездную.

Различие данных форм состоит в месте осуществления проверок, таким образом, в соответствии со статьей 88 и согласно смыслу ст. 89 Налогового Кодекса Российской Федерации камеральными называются проверки, которые проводятся по месту нахождения налогового органа, а выездными – проверки с выездом к месту нахождения налогоплательщика.[16]

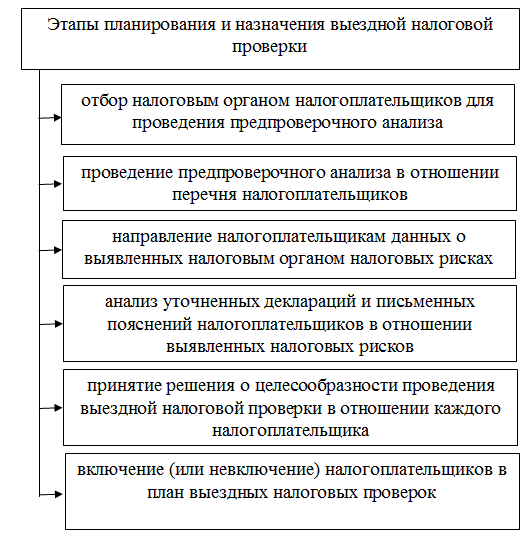

Главные этапы планирования, и направление выездной налоговой проверки представлены в Приложении 1 курсовой работы.

Также налоговый контроль можно систематизировать в зависимости от субъектов налогового контроля на:[17]

- контроль налоговых органов: Государственная налоговая служба Российской Федерации, государственные налоговые инспекции по субъектам Российской Федерации и муниципальным образованиям;

- контроль таможенных органов: Государственный таможенный комитет Российской Федерации и другие таможенные органы Российской Федерации;

- контроль органов государственных внебюджетных фондов;

- контроль финансовых органов;

- контроль федеральных органов налоговой полиции: Федеральная служба налоговой полиции Российской Федерации, органы федеральной службы налоговой полиции по субъектам Российской Федерации и местные органы налоговой полиции;

- контроль других контролирующих и правоохранительных органов.

Согласно периодичности осуществления налогового контроля распознаются первоначальный и повторный контроль.

Так, первоначальными контрольными мероприятиями признаются осуществляемые в отношении какого-нибудь налогоплательщика впервые за год. Повторность же появляется в том случае, когда на протяжении календарного года реализовывается две и более выездные налоговые проверки по одним и тем же налогам, которые подлежат уплате либо уплаченным налогоплательщиком за один и тот же период времени.[18]

Форма контроля представляет собой способ определенного как выражения, так и организации контрольных действий. Относительно к налоговому контролю, форму можно назначить как «регламентированный нормами налогового законодательства способ организации, реализации и формального закрепления результатов мер налогового контроля, которые представляют собой единую совокупность действий уполномоченных органов по исполнению определенной задачи налогового контроля. Тем самым организационно-правовые формы реализации налогового контроля назначены на законодательном уровне, в первую очередь, Налоговым Кодексом РФ, и нормативными правовыми актами ведомственного характера, а также сформировавшейся практикой функционирования налоговых органов.

К ним относятся: постановка на учет налогоплательщиков, осуществляемых как выездных, так и камеральных проверок, предоставление как сохранности налоговой тайны, возмещение издержек, которые связаны с этим контролем, осмотр, а также обследование, инвентаризация, истребование документов и предметов с дальнейшей их выемкой, допрос свидетелей, привлечение, как экспертов, так и специалистов. Реализация налогового контроля устанавливается нормативными актами, а именно: главой 14 Налогового Кодекса РФ, Законом о налоговых органах и иными актами.[19]

Тем не менее, многие ученые к методам налогового контроля как в форме государственного финансового контроля, относят «ревизию, проверку, надзор, экспертизу нормативно-правовых актов и иных документов, в том числе их проектов, что, сегодня подвергается сомнению. Таким образом, Пансков В.Г. предполагает, что «ревизия и надзор не могут быть формами контроля. Объектом налогового контроля выступают денежные отношения публичного характера, для которых не свойственна какая-нибудь деятельность, которая охватывается ревизией.[20]

Но все авторы сходятся в одном - налоговые проверки вступают основополагающей, более эффективной формой контроля за соблюдением законодательства о налогах и сборах.

Налоговый контроль представляет родовое понятие в отношении, как к камеральным, так и к выездным налоговым проверкам. Также ранее выделялись истребование документов. Но Федеральный закон от 27.07.2006 №137-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации», а также в некоторые законодательные акты Российской Федерации наряду с реализацией мероприятий по улучшению налогового администрирования» практически целиком изменил не только порядок осуществления налоговых проверок, однако и процедуру производства по делам о налоговых правонарушениях. Тем самым действующая редакция статьи 87 НК РФ четко указывает на то, что к налоговым проверкам относятся лишь как камеральные, так и выездные проверки. Итак, истребование документов не выступает некоторым видом налогового контроля. Благодаря данной поправке законодателя, устраняется неточность, которой ранее пользовались налоговые службы, тем самым привлекая к ответственности по итогам истребования документов контрагентов проверяемого налогоплательщика.[21]

Таким образом, классификация налогового контроля многообразна и проводится на различных основаниях. Налоговые органы проводят камеральные и выездные налоговые проверки. Камеральная проверка полагает проверку документов в самом налоговом органе. Выездная проверка осуществляется по месту нахождения организации либо индивидуального предпринимателя.

В статье 82 Налогового Кодекса указываются такие основные формы налогового контроля как:

- налоговые проверки;

- получение объяснений налогоплательщиков, налоговых агентов и плательщиков сборов;

- проверки данных учета и отчетности;

- осмотр и обследование помещений и территорий, применяемых с целью извлечения дохода (прибыли);

- иные формы.

Приведем пример. Так, при проведении проверки у организации было выявлено завышение цены комплектующих деталей, списанных на производственные цели. По бухгалтерским записям на счете 20 "Основное производство" цена кузова составляла 90 000 рублей. А при проведении проверки экземпляра счета-фактуры, имеющиеся у предприятия-поставщика кузова, установлено, что цена составляет 85 000 рублей, что выявлено методом встречной проверки документов.

Отметим, что многие ученые к методам налогового контроля как в форме государственного финансового контроля, к примеру, Е. Н. Евстигнеев, О.В. Качур, относят ревизию, проверку, надзор, экспертизу нормативно-правовых актов и других документов, в том числе их проектов, что, сегодня подвергается большим спорам, так, другие ученые предполагают, что ревизия и надзор не могут быть формами контроля. Так, объектом налогового контроля выступают денежные отношения публичного характера, для которых не свойственна какая-нибудь «деятельность», которая охватывается ревизией.[22]

Но все авторы сходятся в одном – налоговые проверки выступают главной, более эффективной формой контроля за соблюдением законодательства о налогах и сборах.[23]

На основании Налогового Кодекса налоговые проверки осуществляется налоговыми органами, а также таможенными органами, но только в отношении налогов, которые подлежат уплате в результате перемещения товаров посредством таможенной границы Российской Федерации.

Итак, видна эффективность налоговых проверок, которые дают возможность реализовать непосредственный контроль, как за полнотой, так и за верностью исчисления налогов и сборов налогоплательщиком: исследовать всю отчетность налогоплательщиков, которая представляется в налоговые органы в определенном порядке, сопоставить суммы налогов, пени и штрафных санкций, которые начисляются как самим налогоплательщиком, так и налоговым органом.

Огромной значимостью располагает такая форма налогового контроля как учет налогоплательщиков.

На основании п. 1 ст. 83 Налогового Кодекса РФ постановке на учет в налоговых органах подлежат как организации, так и физические лица по месту нахождения организации, месту нахождения обособленных подразделений организации, месту жительства физического лица, и по месту нахождения принадлежащего им как недвижимого имущества, так и транспортных средств и по другим основаниям, которые предусмотрены НК РФ. Все перечисленные сведения включаются в единую автоматизированную информационную систему обработки данных налоговой службы, а также в Единый государственный реестр налогоплательщиков.[24]

Таким образом, в заключение данной главы, необходимо сказать, на существенные проблемы в налоговом законодательстве, которые касаются осуществления налоговых проверок, осмотра документов, помещения, опроса свидетелей и других форм налогового контроля. Тем самым на это указывает обширное число судебной практики, которая во многих спорных случаях выступает источником с целью решения той либо другой проблемы, которая возникает между субъектами налогового права. Налоговый кодекс РФ не содержит разъяснений по этому вопросу. Тем самым официальной позиции не имеется. Имеются судебные решения, в соответствии с которым нельзя доначислить налог на основе декларации по иному налогу.

2. Проблемы налогового контроля, пути улучшения и аспекты налоговых проверок

2.1 Основные проблемы налогового контроля и направления его улучшения

Государственному контролю в налоговой сфере принадлежит главная роль в предоставлении экономической безопасности государства. Выступает составной частью единого механизма государственного контроля, он реализовывается всеми органами государственной власти, контроль в налоговой сфере в пределах собственной компетенции реализовывают и муниципальные органы. Тем самым анализ специфики контрольной деятельности в налоговой сфере дает возможность сформулировать вывод о том, что Президент РФ, а также его структуры, органы законодательной власти, органы исполнительной власти, органы прокуратуры, судебные органы, взаимодействуя между собой и формируя единый контрольно-надзорный механизм государства в сфере налогообложения, вносят весомый вклад в укрепление налоговой дисциплины и рост собираемости как налогов, так и сборов.[25]

Налоговый контроль реализовывается с целью осуществления финансовой политики государства и обладает такими аспектами: [26]

1) налоговый контроль представляет собой самостоятельную функцию государственного управления налоговой сферой, он реализовывается с целью предотвращения либо раскрытия налоговых правонарушений;

2) налоговый контроль выступает одним из элементов методики планирования налоговых доходов бюджета;

3) налоговый контроль - функциональный элемент налогового администрирования;

4) налоговый контроль выступает в качестве завершающей стадии управления налогообложением, когда фактические результаты влияния на управляемый объект сопоставляются с требованиями нормативных предписаний;

5) налоговый контроль представляет собой форму обратной связи в системе налогово-правового регулирования. Информация, которая получена по каналам обратной связи, сигнализирует о надобности внесения изменений в налоговую систему, социальную либо бюджетную политику.

Налоговый контроль, выступая элементом системы государственного управления, сам представляющий собой сложную социально-ориентированную систему, содержащих в себе такие основные элементы как: организационную структуру; методологическую основу; нормативно-правовую базу; информационно-коммуникативную инфраструктуру; материально-техническое и кадровое обеспечение, научно-исследовательскую и учебную базу.[27]

В нынешних условиях укрепления государственности налоговый контроль необходимо исследовать и как главный инструмент построения эффективного конкурентоспособного государства. При этом становление государственного налогового контроля на протяжении последних лет проходило в условиях нестабильности налогового законодательства, недостатка налоговой культуры, а также позитивного отношения налогоплательщиков к налоговой системе. Тем самым ухудшение налоговой дисциплины хозяйствующих субъектов, понижение, как собираемости налогов, так и сборов, рост количества правонарушений в сфере налогообложения содействуют неустойчивости системы налогообложения.

Основная задача состоит во внедрении в практику налогового контроля системного экономико-правового анализа финансово-хозяйственной деятельности проверяемых субъектов. Значимая роль в решении этой проблемы отводится выездным налоговым проверкам.

Наряду с этим, в НК РФ отсутствует понятие налогового контроля, не урегулированы отношения в данной сфере с некоторыми их субъектами. При этом в действующем налоговом законодательстве не отображены процедурные вопросы налогового контроля. В собственной контрольной деятельности налоговые органы применяют огромное число ведомственных правовых актов, в том числе, с целью служебного пользования. Нормативные правовые акты налоговых органов вне зависимости от органа их принявшего не выступают актами законодательства о налогах и сборах, всякие противоречия между ведомственными как актами, так и нормами Налогового Кодекса РФ должны решаться в пользу НК РФ. Наряду с этим составной частью системы источников правового регулирования налогового контроля выступают совместные документы налоговых органов с иными органами власти, в частности с органами внутренних дел, таможенными органами, Счетной палатой Российской Федерации и т.д.[28]

Пока в распоряжении контролирующих органов отсутствуют эффективные частные методики расследования налоговых нарушений, адекватные уровню сложности их совершения, таким образом, на первоначальный план выходит проблема разработки инструментарно-методических приемов роста эффективности осуществления налоговых проверок, а также их постконтролю в части аккумуляции в бюджеты разнообразных уровней начисленной недоимки, как пеней, так и штрафов. С одной стороны, имеются требования государства к неукоснительному соблюдению обязательной для всех законодательно закрепленной налоговой дисциплины и, с иной стороны, существуют факты массовых проявлений ее нарушения налогоплательщиками различных уровней; появляется противоречие между традиционным макроэкономическим подходом к системе налогов, а также налогообложения, где важным выступает как полнота сборов, так и поступлений доходов в бюджет государства, с одной стороны, и вектором воздействия человеческого фактора на осуществление налоговой политики государства, - с иной стороны.[29]

Как организация, так и осуществление выездных налоговых проверок в части реализации налогового контроля в Российской Федерации, с одной стороны, располагают наработанным механизмом и регламентом, с иной стороны, реализация налогового контроля ведется в результате, постоянно изменяющемся налоговом законодательстве, что не содействует четкому исполнению проверок.

Как видно на практике, перспектива осуществления выездной проверки весьма заметно нервирует налогоплательщиков, и дело не только в том, что контролирующим органом могут быть раскрыты нарушения. Выездная проверка представляет еще и серьезнейший дестабилизирующий фактор, который сказывается на повседневной деятельности налогоплательщика, потому как подразумевает отвлечение сотрудников от исполнения их должностных обязанностей, как представление, так и массовое копирование документов, применяющихся в деятельности производства, и целый ряд иных отвлекающих моментов.[30]

Отрицательное воздействие проявляет и длительность выездных налоговых проверок, которые, в основном, заканчиваясь за один отчетный период, уже предусматривают ее за новый период. Так же имеет место несогласованность целого ряда правовых норм, что приводит как к налоговым спорам, так и к судебным разбирательствам, и нередко к судебной отмене решений налоговых органов.

Таким образом, реализация налогового контроля должна основываться на эффективных методиках осуществления выездных налоговых проверок, на технологии урегулирования налоговых споров в досудебном порядке, а также внедрении системы материального стимулирования налоговых работников.

2.2 Характеристика налоговых проверок

Налоговые органы осуществляют налоговые проверки налогоплательщиков, а также плательщиков сборов и налоговых агентов. При этом налоговой проверкой могут быть охвачены лишь три календарных года деятельности налогоплательщика, плательщика сбора и налогового агента, которые непосредственно предшествовали году осуществления проверки.

В случае если в результате проведения налоговых проверок у налоговых органов появляется надобность получения информации о деятельности налогоплательщика, которая связана с другими лицами, налоговым органом могут быть истребованы у данных лиц документы, которые относятся к деятельности проверяемого налогоплательщика.[31]

При этом камеральная налоговая проверка осуществляется по месту нахождения налогового органа на основании налоговых как декларации, так и документов, которые представлены налогоплательщиком, служащих основой с целью исчисления, а также уплаты налога, и иных документов о деятельности налогоплательщика, которые располагаются у налогового органа. Данная проверка осуществляется уполномоченными должностными лицами налогового органа на основании их служебных обязанностей без какого-нибудь специального решения руководителя налогового органа на протяжении трех месяцев со дня представления налогоплательщиком налоговой декларации, а также документов, которые предназначаются основой с целью, как исчисления, так и уплаты налога в случае, если законодательством о налогах и сборах не предусмотрены и другие сроки.[32]

Тем не менее, в случае если проверкой обнаружены ошибки в заполнении документов, либо противоречия между сведениями, которые содержатся в представленных документах, тогда об этом сообщается налогоплательщику с требованием внести соответствующие исправления в определенный срок.

В результате осуществления камеральной проверки налоговый орган имеет право истребовать у налогоплательщика дополнительные сведения, а также получить как объяснения, так и документы, которые подтверждают верность исчисления и своевременность уплаты налогов. На суммы доплат по налогам, раскрытые по итогам камеральной проверки, налоговый орган ориентирует требование об уплате соответствующей суммы налога, а также соответствующей пени.

Стоит отметить, что выездная налоговая проверка осуществляется на основе решения руководителя (его заместителя) налогового органа. Выездная налоговая проверка по отношению к одному налогоплательщику может осуществляться по одному либо нескольким налогам. Налоговый орган не имеет право осуществлять на протяжении одного календарного года две выездные налоговые проверки и более по одним и тем же налогам за один и тот же период времени. Выездная налоговая проверка не может продолжаться более двух месяцев.

Итак, приведем пример ошибки, который может быть найден в результате осуществления нормативной проверки: - учет молока положено вести в литрах, а материально-ответственные лица, при этом нарушая инструкцию, могут привести его учет в килограммах и получится, что в результате производства молочных продуктов закупается молоко у населения в литрах, а списывается в килограммах, что формирует излишки продукции в размере 30 г с 1 литра.

Так, запрещается осуществление налоговыми органами повторных выездных налоговых проверок по одним и тем же налогам, которые подлежат уплате либо уплаченным налогоплательщиком за уже проверенный налоговый период, за исключением случаев, когда данная проверка осуществляется наряду с реорганизацией либо ликвидацией организации-налогоплательщика или вышестоящим налоговым органом в порядке контроля за деятельностью налогового органа, осуществлявшего проверку. Вместе с тем повторная выездная налоговая проверка в порядке контроля за деятельностью налогового органа осуществляется вышестоящим налоговым органом на основе мотивированного постановления данного органа с соблюдением определенных требований.[33]

В результате осуществления выездных проверок организаций, которые имеют филиалы, а также представительства, период осуществления проверки повышается на один месяц на осуществление проверки любого филиала и представительства. Налоговые органы имеют право проверять как филиалы, так и представительства налогоплательщика вне независимости от осуществления проверок самого налогоплательщика.

Период осуществления проверки содержит в себе время фактического нахождения проверяющих на территории проверяемого налогоплательщика, плательщика сбора либо налогового агента. В назначенные периоды не засчитываются периоды между вручением налоговому агенту требования о представлении надобных с целью проверки документов, а также представлением им запрашиваемых в результате осуществления проверки документов.

Тем самым выездная налоговая проверка, реализовываемая наряду с реорганизацией либо с ликвидацией организации-налогоплательщика, плательщика сбора — организации, и вышестоящим налоговым органом в порядке контроля за деятельностью налогового органа, осуществлявшего проверку, может осуществляться вне зависимости от времени осуществления предыдущей проверки.[34]

При существовании у реализовывающих проверку должностных лиц необходимых основ полагать, что документы, удостоверяющие о совершении правонарушений, могут быть уничтожены, скрыты, изменены либо заменены, осуществляется выемка данных документов согласно акту, который составлен данными должностными лицами. В акте о выемке документов должна быть аргументирована надобность выемки, а также приведен целый перечень изымаемых документов. Налогоплательщик располагает правом в результате выемки документов делать замечания, которые должны быть по его требованию включены в акт. При этом изъятые документы должны быть пронумерованы, а также прошнурованы и скреплены печатью либо подписью налогоплательщика. Так, в случае отказа налогоплательщика скрепить печатью либо подписью изымаемые документы об этом производится специальная отметка. Копия акта о выемке документов передается налогоплательщику.

Отметим, что форма решения руководителя налогового органа об осуществлении выездной налоговой проверки как разрабатывается, так и утверждается федеральным органом исполнительной власти, который уполномочен как по контролю, так и по надзору в области налогов и сборов.

Стоит сказать, что после окончания выездной налоговой проверки проверяющий составляет справку об осуществляемой проверки, в которой фиксируются как предмет проверки, так и периоды ее осуществления.

В Налоговом Кодексе Российской Федерации с целью реализации залогового контроля предусмотрены нормы, которые регламентируют:[35]

- во-первых, участие свидетеля с целью дачи показаний;

- во-вторых, привлечение специалиста, располагающего специальными как знаниями, так и навыками;

- в-третьих, участие переводчика;

- в-четвертых, участие понятых.

В надобных случаях с целью участия в осуществлении определенных действий по реализации налогового контроля, в том числе в результате проведения выездных налоговых проверок, на договорном основании может быть привлечен эксперт. Экспертиза назначается в случае, если с целью разъяснения появляющихся вопросов необходимы специальные познания в науке, искусстве, технике либо ремесле.

Издержки, которые связаны с реализацией налогового контроля, состоят из сумм, которые выплачиваются свидетелям, переводчикам, специалистам, экспертам и понятым налоговыми органами, а также судебных издержек. Порядок выплаты, а также размеры сумм, которые подлежат выплате, определяются Правительством Российской Федерации и финансируются из федерального бюджета РФ.

Тем самым доступ должностных лиц налоговых органов, которые непосредственно осуществляют налоговую проверку, на территорию либо в помещение налогоплательщика реализовывается в результате предъявления данными лицами служебных удостоверений, а также решения руководителя налогового органа об осуществлении выездной налоговой проверки данного налогоплательщика, плательщика сбора, налогового агента.[36]

Должностные лица налоговых органов, которые проводят налоговую проверку, могут осуществлять также и осмотр применяемых с целью реализации предпринимательской деятельности территорий или помещений налогоплательщика, объектов налогообложения с целью установления соответствия фактических данных об указанных объектах документальным данным, которые предоставляются налогоплательщиком.

Осмотр осуществляется в присутствии понятых. В результате осуществления осмотра имеет право участвовать лицо, в отношении которого реализовывается налоговая проверка, либо его представитель, и специалисты. В нужных случаях в результате осмотра осуществляются фото- и киносъемка, видеозапись, снимаются копии с документов либо иные действия. О производстве осмотра составляется протокол.

Отметим то, что отказ от представления запрашиваемых документов либо непредставление их в определенные сроки признается налоговым правонарушением и влечет ответственность, которая регламентируется статьей126 НК РФ.[37]

В случае данного отказа должностное лицо налогового органа, осуществляющее налоговую проверку, производит выемку надобных документов. Выемка документов, а также предметов осуществляется на основе мотивированного постановления должностного лица налогового органа, реализовывающего выездную налоговую проверку. Указанное постановление подлежит утверждению руководителем соответствующего налогового органа.

Так, в акте налоговой проверки должны быть указаны документально подтвержденные факты налоговых правонарушений, раскрытые в процессе проверки, либо их отсутствие, а также как выводы, так и предложения проверяющих по устранению раскрытых нарушений и ссылки на статьи НК РФ, которые предусматривают ответственность за этот вид налоговых правонарушений. [38]

Таким образом, согласно результатам исследования материалов проверки руководитель налогового органа выносит решение:[39]

а) о привлечении налогоплательщика к налоговой ответственности за совершение налогового правонарушения;

б) об отказе в привлечении налогоплательщика к ответственности за совершение налогового правонарушения;

в) об осуществлении дополнительных мероприятий налогового контроля.

Наряду с этим в решении о привлечении налогоплательщика к ответственности за свершение налогового правонарушения излагаются обстоятельства налогового правонарушения, как они определены проведенной проверкой, документы и другие сведения, подтверждающие данные обстоятельства, доводы, осуществляемые налогоплательщиком в собственную защиту, и результаты проверки данных доводов, решение о привлечении налогоплательщика к налоговой ответственности за конкретные налоговые правонарушения с указанием статей НК РФ, предусматривающих эти правонарушения и используемые меры ответственности.[40]

Таким образом, невыполнение должностными лицами налоговых органов выше отмеченных требований производства по делу о налоговом правонарушении может быть главной основой с целью отмены решения налогового органа вышестоящим налоговым органом либо судом.

Согласно раскрытым налоговым органом нарушениям, за которые налогоплательщики — физические лица либо должностные лица налогоплательщиков-организаций подлежат привлечению к административной ответственности, уполномоченное должностное лицо налогового органа, осуществлявшего проверку, составляет протокол об административном правонарушении. Рассмотрение дел о данных правонарушениях и использование административных санкций в отношении должностных лиц организаций-налогоплательщиков и физических лиц — налогоплательщиков, виновных в их совершении, осуществляются налоговыми органами на основании административного законодательства РФ, а также субъектов РФ.

Правила, которые предусмотрены с целью производства по делу о налоговом правонарушении, сделанном налогоплательщиком, распространяются также на плательщиков сбора и налоговых агентов.

Налоговую тайну составляют всякие полученные налоговым органом, органами внутренних дел, органом государственного внебюджетного фонда, а также таможенным органом сведения о налогоплательщике. Однако к налоговой тайне не относятся сведения:[41]

1) разглашаемые налогоплательщиком самостоятельно либо с его согласия;

2) об идентификационном номере налогоплательщика;

3) о нарушениях законодательства о налогах и сборах и мерах ответственности за данные нарушения;

4) предоставляемые налоговым либо правоохранительным органам иных государств в соответствии с международными соглашениями, одной из сторон которых выступает Российская Федерация, о взаимном сотрудничестве между налоговыми либо правоохранительными органами.

Тем самым налоговая тайна не подлежит разглашению налоговыми органами, органами внутренних дел, органами государственных внебюджетных фондов и таможенными органами, их должностными лицами и привлекаемыми специалистами, экспертами, за исключением случаев, которые предусмотрены федеральным законом. К разглашению налоговой тайны относится применение либо передача иному лицу производственной либо коммерческой тайны налогоплательщика, которая стала известной должностному лицу налогового органа, органа внутренних дел, органа государственного внебюджетного фонда или таможенного органа, привлеченному специалисту или эксперту в результате выполнения ими собственных обязанностей.

Поступившие в налоговые органы, органы внутренних дел, органы государственных внебюджетных фондов либо таможенные органы сведения, которые составляют налоговую тайну, располагают специальным режимом, как хранения, так и доступа.

Доступ к сведениям, которые составляют налоговую тайну, имеют должностные лица, назначаемые соответственно:[42]

- федеральным органом исполнительной власти, которые уполномочены как по контролю, так и по надзору в рамках налогов и сборов;

- федеральным органом исполнительной власти, уполномоченным в области внутренних дел;

- федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области таможенного дела.

Стоит отметить и тот факт, что утрата документов, которые содержащих составляют налоговую тайну сведения, или разглашение данных сведений влечет ответственность, которая предусмотрена федеральными законами.

В результате осуществления налогового контроля не допускается причинение неправомерного вреда налогоплательщику, плательщику сбора, налоговому агенту либо их представителям или имуществу, который находится в их владении, пользовании либо в распоряжении.

Убытки, которые причинены неправомерными действиями налоговых органов либо их должностных лиц в результате осуществления налогового контроля, подлежат возмещению в полном объеме, при этом включая неполученный доход.[43]

Тем самым за причинение убытков налогоплательщику, налоговому агенту либо их представителям в ходе совершения неправомерных действий налоговые органы, а также их должностные лица несут ответственность, которая предусмотрена федеральными законами.

Таким образом, убытки, которые причинены налогоплательщику, налоговому агенту либо их представителям правомерными действиями должностных лиц налоговых органов, возмещению не подлежат, помимо случаев, которые предусмотрены федеральными законами Российской Федерации.

ЗАКЛЮЧЕНИЕ

В заключении стоит отметить то, что налоговый контроль как особенный организационно-правовой механизм можно разуметь как в широком, так и в более узком смысле. Так в широком смысле налоговый контроль охватывает все сферы деятельности уполномоченных органов, при этом включая реализацию налогового учета, налоговых проверок и другое, а также все сферы деятельности контролируемых субъектов, которые связаны с уплатой налогов и сборок. В более узком смысле под налоговым контролем осмысливается лишь осуществление налоговых проверок уполномоченными органами.

Было выявлено в ходе написания курсовой работы то, что налоговый контроль реализовывается должностными лицами налоговых органов в пределах собственной компетенции путем:

а) налоговых проверок;

б) получения объяснений налогоплательщиков, налоговых агентов и плательщиков сбора;

в) проверки данных учета и отчетности;

г) осмотра помещений и территорий, используемых для извлечения дохода (прибыли);

д) в иных формах, которые предусмотрены НК РФ.

Специфики реализации налогового контроля в результате исполнения соглашений о разделе продукции регламентируются гл. 26.4 Налогового Кодекса Российской Федерации.

При этом налоговые органы, таможенные органы, органы государственных внебюджетных фондов, а также органы внутренних дел в порядке, назначаемом по соглашению между ними, информируют друг друга об имеющихся у них материалах о нарушениях законодательства о налогах и сборах и налоговых преступлениях, о принятых мероприятиях по их пресечению, об осуществляемых ими налоговых проверках, и реализуют обмен иной нужной информацией с целью выполнения возложенных на них задач.

При реализации налогового контроля не допускаются сбор, хранение, а также применение и распространение информации о налогоплательщике, которая получена в нарушение положений Конституции РФ, НК РФ, федеральных законов, и в нарушение принципа сохранности информации, составляющей профессиональную тайну других лиц, в частности адвокатскую тайну, аудиторскую тайну.

Но более эффективных форм реализации налогового контроля выступают налоговые проверки, а собственно – камеральная и выездная налоговая проверка. Они отличаются по месту осуществления камеральная проводится по месту нахождения налогового органа, а выездная на территории налогоплательщика; по основам с целью их осуществления (камеральная – на основе декларации, выездная – согласно решению руководителя налогового органа с учетом результатов, которые получены при камеральной налоговой проверки).

Избрать, какая из вышеуказанных проверок более результативна в результате анализа самых разнообразных статей, монографий, диссертаций и иных источников зачастую авторы говорили о преимуществе выездной налоговой проверки, которая дает возможность налоговому органу применять больше методов контрольной деятельности, соответственно получить больше информации о финансово-хозяйственной деятельности налогоплательщика, а также наглядно убедиться в действительности дел, проходящих в той либо иной проверяемой организации. Таким образом, эффективность выездных проверок ежегодно колеблется в районе 95 – 100%. Вместе с тем имеются преимущества и у камеральной налоговой проверки, которые выражены в том, что она дает возможность с минимальными затратами времени, а также усилий налогового органа проверить большое количество налогоплательщиков на основании представленных ими налоговых деклараций и иных документов.

Но в результате осуществления, что камеральной, что выездной налоговой проверки весьма значимы методы, которые применяют в собственной деятельности налоговые органы, а также методы и формы налогового контроля неразрывно связаны друг с другой. Так в ходе проверки может использоваться один метод либо целостный комплекс методов, и весьма значимо соблюдать верную последовательность и вероятность сочетания данных методов налогового контроля при проведении.

Формирование прочной финансовой основы существования, как государства, так и общества, успешная реализация реформ в сфере налогообложения, осуществляемых сегодня, своевременное и полное формирование бюджетов всех уровней невозможны без формирования системы эффективного налогового контроля, который призван обеспечить финансовые интересы государства при одновременном соблюдении прав предприятий и физических лиц.

Весьма значимым выступает как своевременное, так и исчерпывающее решение налоговым органом всех вопросов о порядке осуществления выездной налоговой проверки, потому как всякое несоответствие в оформлении ее результатов требованиям налогового законодательства дает возможность организации (налогоплательщику) ставить вопрос о признании фактов налоговых правонарушений, которые раскрыты в процессе данной проверки, недействительными.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г.

- Агабекян О.В., Макарова К.С. Налоги и налогообложение. М.: 2009. — 172 С.

- Евстигнеев Е. Н. Налоги и налогообложение.- М.: ИНФРА-М, 2009.- 255 С.

- Качур О.В. Налоги и налогообложение. - М.: 2007. — 304 С.

- Мамрукова О.И. Налоги и налогообложение. - 8-е изд., перераб. - М.: 2010. — 310 С.

- Пансков В.Г., Князев В.Г. Налоги и налогообложение: учебник для вузов. – М.: МЦФЭР, 2008. - 592 С.

- Перов А.В., Толкушин А.В. Налоги и налогообложение: учеб.пособие. – М.: Юрайт – М, 2009. – 719 С.

- Слободчиков Д. Налоговый контроль: проблемы и пути решения // Финансовая жизнь. - 2011. - №3. - С. 21-27.

- Скворцов О.В., Скворцова Н.О. Налоги и налогообложение. - М.: Академия, 2003. — 240 С.

- Черник Д.Г. Налоги и налогообложение. - М.: ЮНИТИ-ДАНА, 2010. — 367 С.

Приложение 1

Рисунок 1 – Основные этапы планирования и назначения выездной налоговой проверки*

*Рисунок выполнен на основания источника 3

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Пансков В.Г., Князев В.Г. Налоги и налогообложение: учебник для вузов. – М.: МЦФЭР, 2008. – 184 С. ↑

-

Агабекян О.В., Макарова К.С. Налоги и налогообложение. М.: 2009. — 114 С. ↑

-

Скворцов О.В., Скворцова Н.О. Налоги и налогообложение. - М.: Академия, 2003. — 23-24 С. ↑

-

Евстигнеев Е. Н. Налоги и налогообложение.- М.: ИНФРА-М, 2009.- 151 С. ↑

-

Мамрукова О.И. Налоги и налогообложение. - 8-е изд., перераб. - М.: 2010. — 23 С. ↑

-

Перов А.В., Толкушин А.В. Налоги и налогообложение: учеб.пособие. – М.: Юрайт – М, 2009. – 226 С. ↑

-

Черник Д.Г. Налоги и налогообложение. - М.: ЮНИТИ-ДАНА, 2010. — 45 С. ↑

-

Слободчиков Д. Налоговый контроль: проблемы и пути решения // Финансовая жизнь. - 2011. - №3. - С. 21-27 ↑

-

Агабекян О.В., Макарова К.С. Налоги и налогообложение. М.: 2009. — 127 С. ↑

-

Евстигнеев Е. Н. Налоги и налогообложение.- М.: ИНФРА-М, 2009. - 152 С. ↑

-

Перов А.В., Толкушин А.В. Налоги и налогообложение: учеб.пособие. – М.: Юрайт – М, 2009. – 229-230 С. ↑

-

Качур О.В. Налоги и налогообложение. - М.: 2007. — 56 С. ↑

-

Агабекян О.В., Макарова К.С. Налоги и налогообложение. М.: 2009. — 130 С. ↑

-

Пансков В.Г., Князев В.Г. Налоги и налогообложение: учебник для вузов. – М.: МЦФЭР, 2008. – 189 С. ↑

-

Скворцов О.В., Скворцова Н.О. Налоги и налогообложение. - М.: Академия, 2003. — 24 С. ↑

-

Мамрукова О.И. Налоги и налогообложение. - 8-е изд., перераб. - М.: 2010. —25 С. ↑

-

Евстигнеев Е. Н. Налоги и налогообложение.- М.: ИНФРА-М, 2009.- 154 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Пансков В.Г., Налоги и налогообложение: учебник для вузов. – М.: МЦФЭР, 2008. - 189 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Евстигнеев Е. Н. Налоги и налогообложение.- М.: ИНФРА-М, 2009.- 152 С. ↑

-

Качур О.В. Налоги и налогообложение. - М.: 2007. —57 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Скворцов О.В., Скворцова Н.О. Налоги и налогообложение. - М.: Академия, 2003. — 23 С. ↑

-

Пансков В.Г., Князев В.Г. Налоги и налогообложение: учебник для вузов. – М.: МЦФЭР, 2008. – 189 С. ↑

-

Черник Д.Г. Налоги и налогообложение. - М.: ЮНИТИ-ДАНА, 2010. — 45 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Агабекян О.В., Макарова К.С. Налоги и налогообложение. М.: 2009. — 130 С. ↑

-

Евстигнеев Е. Н. Налоги и налогообложение.- М.: ИНФРА-М, 2009.- 153 С. ↑

-

Перов А.В., Толкушин А.В. Налоги и налогообложение: учеб.пособие. – М.: Юрайт – М, 2009. – 229 С. ↑

-

Перов А.В., Толкушин А.В. Налоги и налогообложение: учеб.пособие. – М.: Юрайт – М, 2009. – 231С. ↑

-

Слободчиков Д. Налоговый контроль: проблемы и пути решения // Финансовая жизнь. - 2011. - №3. - С. 21-27 ↑

-

Пансков В.Г., Князев В.Г. Налоги и налогообложение: учебник для вузов. – М.: МЦФЭР, 2008. - 191 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Черник Д.Г. Налоги и налогообложение. - М.: ЮНИТИ-ДАНА, 2010. — 46 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Мамрукова О.И. Налоги и налогообложение. - 8-е изд., перераб. - М.: 2010. — 25 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Евстигнеев Е. Н. Налоги и налогообложение.- М.: ИНФРА-М, 2009.- 157 С. ↑

-

Агабекян О.В., Макарова К.С. Налоги и налогообложение. М.: 2009. — 134 С. ↑

-

Евстигнеев Е. Н. Налоги и налогообложение.- М.: ИНФРА-М, 2009.- 158 С. ↑

- Сущность, виды, функции и элементы налогов

- Упрощенная система налогообложения. Система налогообложения в виде единого налога на вмененный доход. Система налогообложения при выполнении соглашения о разделе продукции.

- Единый социальный налог. Таможенная пошлина. Государственная пошлина. Другие федеральные налоги и сборы (водный налог, налог на добычу полезных ископаемых, налог на операции с ценными бумагами)

- Налог на доходы физических лиц (Порядок уплаты налога на доходы физических лиц)

- Виды налогов. Классификация налогов. Налоговая система.

- Налог на имущество физических лиц. Налог на имущество организации

- Налоговые отношения (сущность и специфика налоговых отношений)

- Классификация налогов. Налоговая система. Налоговая политика

- Организационная культура и ее роль в современных организациях (основные функции организационной культуры)

- Объекты налогообложения: учет, регистрация, контроль

- Виды налогов. Классификация налогов

- Налоговые правонарушения (Понятие, признаки и элементы)