Налоговый контроль и налоговые проверки (Налоговый контроль расходов физического лица)

Содержание:

Введение

Роль налогового контроля чрезвычайно высока в условиях того, что данная категория имеет экономическую природу, а, значит, и экономическую сущность. Любая управленческая деятельность предполагает определенной формы контроля. Так как управление не может существовать без контроля. Без контроля реального управления не будет, так как не будет дисциплины. Лишь контроль, в различных формах его проявления, сможет создать правильные и эффективные условия управления хозяйственными операциями.

Функция контроля – это одна из основных функций налогов. Поэтому налоговый контроль – это важнейший элемент функционирования налоговой системы государства. Только благодаря контролю возможно создание стабильного получения налогового дохода от налогоплательщиков, повышение налоговой дисциплины и добросовестности в уплате всех положенных налогов и сборов.

Роль налогового контроля со стороны государства чрезвычайно велика. Ведь именно налоговый контроль обеспечивает стабильный и постоянный приток доходов в государственный бюджет в виде налоговых платежей.

Налоговый контроль порождает противоречия между налоговыми органами и налогоплательщиками. Поэтому важнейшим принципом в осуществлении налогового контроля является соблюдение принципа справедливости и оптимальности, чтобы не допустить злоупотреблений, как со стороны налогоплательщиков, так и со стороны налоговых органов.

Значимость темы курсовой работы определяется тем, что от того, что налоговый контроль обеспечивает должное пополнение государственного бюджета налоговыми поступлениями.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Налоговый контроль и налоговые проверки».

Объектом курсового исследования является налоговый контроль.

Предметом курсового исследования это теоретические и практические аспекты налогового контроля и налоговых проверок.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны особенностей проведения налогового контроля.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретические основы налогового контроля и его значение в налоговой политике государства. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть понятие и значение налогового контроля;

- рассмотреть виды и формы налогового контроля;

- изучить стадии налогового контроля.

Во второй главе планируется дать анализ применения налогового контроля в реальных условиях хозяйствования и его результатам. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть налоговый контроль расходов физического лица;

- рассмотреть налоговый контроль сокрытия налогооблагаемых доходов за рубежом;

- рассмотреть инвентаризацию, как налоговый контроль имущества;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт. Актуальность периода выхода данной литературы говорит о том, что все тезисы, которые вынесены в данной курсовой работе, актуальны и современны.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретические основы налогового контроля и его значение в налоговой политике государства», «Применение налогового контроля в реальных условиях хозяйствования и его результаты»), заключения, библиографии, приложений.

Глава 1. Теоретические основы налогового контроля и его значение в налоговой политике государства

1.1. Понятие и значение налогового контроля

Понятие налогового контроля состоит в том, что он является, в первую очередь, частью финансового контроля, и частью государственного контроля[1]. Контроль – это одна из основных функций налогов. Ведь именно через размер налогов с определенного объекта налогообложения, налоговые органы получают информацию о получаемых доходах субъектов налогообложения. Контроль рассматривают, прежде всего, как важную и составную часть управленческой деятельности. Контроль – это самостоятельная функция управления, которая имеет целевую направленность, то есть преследует какую-то цель со своим определенным содержанием и способам его осуществления[2].

Налоговый контроль служит формой реализации контрольной функции и с позиций налогового права призван в первую очередь охранять и обеспечивать имущественные права государства и муниципальных образований.

В целях объективной оценки роли и сущности налогового контроля его понятие следует рассматривать в двух аспектах[3]:

1) если рассматривать налоговый контроль с точки зрения широкого аспекта его рассмотрения, то можно прийти к выводу о том, что налоговый контроль – это комплекс мер по государственному регулированию налоговых отношений в стране, которые, в свою очередь, обеспечивают экономическую безопасность России. Это достигается тем, что посредством налогового контроля происходит соблюдение интересов государственных и региональных образований с точки зрения фискальной политики.

2) если рассматривать налоговый контроль с точки зрения узкого аспекта его рассмотрения, то можно прийти к выводу о том, что это контроль со стороны государства в лице налоговых органов, как компетентных органов, за тем, как исполняются налоговые обязательства со стороны налогоплательщиков различных уровней. Также осуществляется контроль целесообразности действий в процессе введения, уплаты или взимания налогов и сборов[4].

Статья 82 НК РФ определяет, что налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах в порядке, установленном НК РФ (т.е. рассматривает налоговый контроль в узком смысле).

Основная цель налогового контроля состоит в том, чтобы обеспечить законность и эффективность налогообложения.

Объектами налогового контроля выступают[5]:

- движение денежных средств в процессе аккумулирования публичных денежных фондов;

- материальные, трудовые и иные ресурсы налогоплательщиков.

Предметом налогового контроля являются валютные и кассовые операции, сметы предприятий, налоговые декларации, использование налоговых льгот, бухгалтерская документация и т.д.

Субъектами налогового контроля можно назвать[6]:

-налоговые органы;

-таможенные органы;

-органы внутренних дел;

-следственные органы.

Отдельными контрольными полномочиями относительно сферы налогообложения обладают Счетная палата РФ и Министерство финансов РФ[7].

В качестве подконтрольных субъектов налогообложения выступают все организации и предприятия, которые являются хозяйственными субъектами и должны уплачивать налог в соответствии с законодательством в строго установленном порядке[8].

Налоговый контроль законности осуществления предпринимательской деятельности распространяется и на совершение действий (операций), установленных не только запрещающими нормами. Например, подконтрольными являются требования о предоставлении налоговым органам информации, необходимой для осуществления контроля правильности исчисления и полнотой уплаты налогов.

Однако, есть операции, которые не входят в сферу налогового контроля. К ним можно отнести проверку правильности исполнения экономических правил ведения хозяйствования. Государство предполагает лишь осуществление налогового контроля юридических правил ведения хозяйствования, так как именно они представляют фискальную ценность для государства. Экономические правила также представляют определенный фискальный интерес для государства. Но в компетенцию налоговых органов их проверка не входит. Речь идет о таких операциях, как планирование прибыли, управление портфелем ценных бумаг, соблюдение различных экспортных и импортных квот[9].

Налоговый контроль за частным сектором экономики затрагивает только сферу выполнения денежных обязательств перед государством (уплату налогов и иных обязательных платежей), соблюдение законности и целевого использования налоговых льгот, соблюдение установленных государством правил ведения бухгалтерского учета, а также выполнение законных требований уполномоченных органов государства относительно предоставления какой-либо финансовой документации[10].

Таким образом, в данном разделе было определено понятие и значение налогового контроля. Следует отметить, что эффективность и результативность налогового контроля зависит, во многом, от качества организации налогового и бухгалтерского учета на предприятии. Налоговый контроль представляет собой важнейшую функцию налоговой политики государства. Поэтому его изучение является чрезвычайно важным для экономической безопасности страны и обеспечения достойного уровня жизни всех слоев населения.

1.2. Виды и формы налогового контроля

Изучение налогового контроля невозможно проводить без исследования форм и видов налогового контроля.

Форма налогового контроля — это способ конкретного выражения и организации контрольных действий. Под формой налогового контроля можно понимать и отдельные аспекты проявления сущности контроля в зависимости от времени проведения контрольных мероприятий[11].

Налоговый контроль осуществляется со стороны налоговых органов в лице их должностных лиц, но строго в пределах своей компетенции и в рамках установленного законодательства.

Основными формами налогового контроля, которые на сегодняшний день применяются в России, являются следующие:

- проверки[12];

- получение объяснений налогоплательщиков, налоговых агентов и плательщиков сборов;

- проверки данных учета и отчетности;

- осмотр помещений и территорий, используемых для извлечения дохода (прибыли);

- другие формы, предусмотренные НК РФ.

Виды налогового контроля более разнообразные и включают в себя следующие проявления[13]:

1) В зависимости от времени проведения различают предварительный, текущий, то есть оперативный и последующий налоговый контроль[14].

Следует отметить, что предварительный налоговый контроль должен осуществляться до начала отчетного периода. Предварительный налоговый контроль может проводиться в части какого-то вида налога, или если, когда стоит вопрос о предоставлении данному предпринимателю налоговой льготы, когда меняются сроки уплаты налогов и прочее. Например, обязательным условием предоставления налогового кредита является проведение предварительной проверки финансового состояния налогоплательщика со стороны уполномоченного государственного органа.

Текущий или оперативный налоговый контроль проводится уже во время отчетного налогового периода. Особенностью проведения текущего налогового контроля является факт его проведения именно в ходе осуществления финансовых и хозяйственных операций. То есть именно в процессе нормальной ежедневной работы предприятия в обычном режиме. Только в таком случае текущий контроль может получить достоверные сведения[15].

В процессе текущего налогового контроля исследуются данные бухгалтерского и налогового учета. Первичные документы, данные инвентаризации и прочие документы. Также проверяется порядок проведения кассовых операций. Все это позволит быстрым образом реагировать на малейшие изменения в финансовой деятельности, а также не допустить нарушения налогового законодательства.

Последующий налоговый контроль проводится после завершения отчетного периода путем анализа и ревизии бухгалтерской и финансовой документации. Главной целью последующего налогового контроля является оценка своевременности и полноты исполнения налоговой обязанности со стороны лиц, которые имеют определенные фискальные обязанности[16].

2) В зависимости от субъекта налоговый контроль подразделяется на контроль налоговых органов, таможенных органов, органов внутренних дел, следственных органов[17].

3) В зависимости от места проведения налоговый контроль может быть выездной — в месте расположения налогоплательщика и камеральный, то есть, когда он проходит по месту нахождения налогового органа[18].

Таким образом, можно отметить, что налоговый контроль – это составная часть механизма управления со стороны государства. Налоговый контроль представляет собой особый вид деятельности государственных органов, которые уполномочены осуществлять налоговый контроль деятельности хозяйствующих субъектов. В результате осуществления налогового контроля обеспечивается соблюдение интересов государства в части получения доходов в идее налогов и сборов.

Налоговый контроль является видом деятельности уполномоченных государственных органов. В этом виде деятельности можно выделить основные элементы: субъект налогового контроля (уполномоченный контролирующий орган); объект контроля; формы и методы контроля; мероприятия налогового контроля и порядок их осуществления. Поскольку система элементов налогового контроля постоянно совершенствуется, усложняется, у неё появляются новые свойства, то со временем в качестве самостоятельных могут выделиться и иные элементы налогового контроля. Все перечисленные элементы налогового контроля являются предметом правового налогового регулирования.

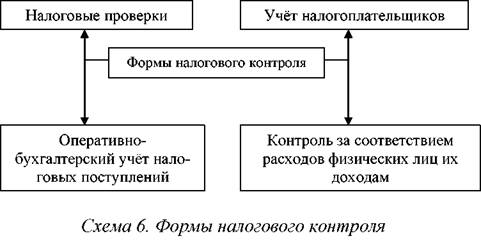

Следует отметить, что налоговый контроль проводится в различных формах. Учитывая это факт, можно определить, что форма налогового контроля – это комплекс различных мероприятий, которые осуществляются налоговыми уполномоченными органами на постоянной основе. Более подробно представлено в приложении 1 к данной работе[19].

У каждой формы налогового контроля есть своё назначение в системе налогового контроля. Взаимосвязь различных форм налогового контроля можно представить в виде рисунка в приложении 2 к данной работе[20].

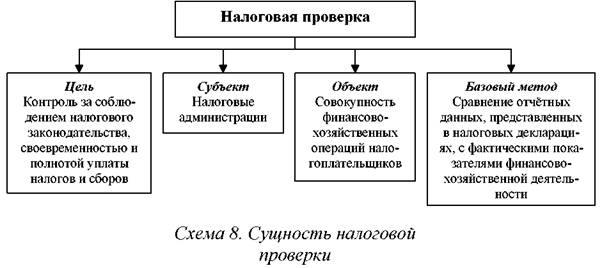

Налоговый контроль осуществляется посредством налоговых проверок. А субъектами налоговых проверок являются налоговые органы. Но если необходимо проверить правильность уплаты налогов по товару, который пересекает государственную границу, то субъектами налогообложения в данном случае выступают таможенные органы. Основные элементы налоговой проверки представлены в приложении 3 к данной работе.

1.3 Стадии налогового контроля

Налоговый контроль, как и любой другой процесс, имеет свои стадии. Стадия налогового контроля протекает параллельно иным стадиям

налогового процесса. Стадия налогового контроля может быть подразделена на 6 этапов:

- Постановка на налоговый учет[21];

- Ведение налогового учета в налоговых органах (переучет);

- Подготовка и назначение мероприятий налогового контроля;

- Проведение мероприятий налогового контроля;

- Рассмотрение материалов налогового контроля и принятие решения;

- Снятие с налогового учета.

Особое внимание следует уделить такой стадии налогового контроля, как проведение мероприятий налогового контроля. То есть именно данная стадия и выражает в полной мере степень налогового контроля со стороны государства в адрес налогоплательщиков[22].

Следует отметить, что НК РФ устанавливает два вида налоговой проверки: это камеральная налоговая проверка и выездная налоговая проверка. Они различаются как по месту и методу проведения, так и по полноте охвата проверкой результатов финансово хозяйственной деятельности налогоплательщика.

Однако современное законодательство ввело ряд значительных изменений, которые касаются именно камеральных налоговых проверок. Речь идет именно о содержании и роли камеральной налоговой проверки[23].

Рассмотрим и проанализируем данные изменения. Ранее камеральной налоговой проверке подвергались лишь те бухгалтерские и налоговые документы, которые предоставлялись непосредственно самим налогоплательщиком. Сущность данной проверки заключалась большей частью в контроле своевременности представления и правильностью оформления отчётности, а также проверке её на предмет наличия арифметических ошибок в подсчётах. Однако опыт показал, что данные налоговые проверки не имеют ни эффекта, ни значения, так как периодичность их составляет не чаще одного раза в год, и одновременно не могут быть охвачены все налогоплательщики[24].

Также нецелесообразность данной налоговой проверки доказала себя и с экономической точки зрения. Во-первых, зачастую затраты на проведение таких налоговых проверок значительно выше, чем те средства, которые будут дополнительно начислены в бюджет в случае выявления налоговых правонарушений. Ведь не у всех налогоплательщиков будут выявлены налоговые правонарушения, а проводить налоговую проверку приходится у всех налогоплательщиков без исключения[25].

Во-вторых, сумма налогов, которые будут дополнительно начислены на одного работника налоговой службы, может даже быть отрицательной.

Налоговый кодекс РФ также значительно расширил права налоговых органов в части проведения камеральных налоговых проверок, предоставив им новую возможность затребовать у налогоплательщика любые необходимые для проведения проверки документы, получать объяснения налогоплательщиков по поводу исчисления налогов, проводить опрос свидетелей, встречные проверки связанных с налогоплательщиком лиц и т.п.

Камеральная проверка стала обладать общими чертами с выездной налоговой проверкой в том плане, что период проведения налоговой проверки ограничивается лишь последним отчетным периодом. Также при проведении камеральной проверки уже исключаются такие ранее проводимые мероприятия, как осмотр помещений, изъятие документации и прочие меры[26].

Выездные налоговые проверки проводятся выборочно и лишь при наличии достаточных оснований полагать существенные нарушения налогового законодательства со стороны данного налогоплательщика. Причём роль камеральных проверок при проведении отбора налогоплательщиков для проведения выездных проверок существенна[27].

Тот факт, что камеральная налоговая проверка стала основной формой налогового контроля, можно судить о рациональности и оптимальности налоговой системы государства. Причем эта мера стала очень эффективной в проведении и осуществлении налоговых мероприятий с целью предотвращения различных налоговых правонарушений со стороны налогоплательщиков. Налогоплательщик прекрасно осведомлен, что вся его налоговая отчетность рано или поздно в регулярном порядке будет подвергнута налоговому контролю. Это заставит его относится к ведению бухгалтерского учета более тщательно, а также быть добросовестным налогоплательщиком[28].

Целевые проверки – это проверки соблюдения налогового законодательства по отдельным направлениям финансово-хозяйственной деятельности налогоплательщика или определённым финансово-хозяйственным операциям (по проведению взаиморасчётов с поставщиками и потребителями, по внешнеэкономическим операциям и т.п.). Чаще целевые проверки проходят в ходе комплексных или выборочных проверок, но могут проходить и как самостоятельные[29].

Таким образом, в заключение данной главы можно прийти к следующим выводам.

Было проанализировано понятие и значение понятия контроль.

Понятие налогового контроля состоит в том, что он является, в первую очередь, частью финансового контроля, и частью государственного контроля. Контроль – это одна из основных функций налогов. Ведь именно через размер налогов с определенного объекта налогообложения, налоговые органы получают информацию о получаемых доходах субъектов налогообложения. Контроль рассматривают, прежде всего, как важную и составную часть управленческой деятельности.

Следует отметить, что эффективность и результативность налогового контроля зависит, во многом, от качества организации налогового и бухгалтерского учета на предприятии. Налоговый контроль представляет собой важнейшую функцию налоговой политики государства. Поэтому его изучение является чрезвычайно важным для экономической безопасности страны и обеспечения достойного уровня жизни всех слоев населения.

Были проанализированы и рассмотрены основные виды и формы налогового контроля. Они разнообразны и призваны обеспечить реализацию той или иной цели налоговой политики.

Также были рассмотрены и стадии налогового контроля. Особое внимание уделялось анализу стадии проведения налоговой проверки, так как данная стадия является наиболее значимой с точки зрения анализа налогового контроля.

Глава 2. Применение налогового контроля в реальных условиях хозяйствования и его результаты

2.1. Налоговый контроль расходов физического лица

Налоговый контроль расходов физического лица интересен тем, что осуществляется в случае приобретения физическим лицом имущества в собственность. Цель подобного налогового контроля является соответствие получаемых доходов данным физическим лицом с соответствующими расходами данного физического лица. То есть в результате данного налогового контроля можно выяснить, нет ли у налогоплательщика других не зарегистрированных источников доходов, которых налоговые органы не учитывают.

Объектом контроля со стороны государства в лице налоговых органов может быть приобретение следующего имущества[30]:

– недвижимость, за исключение многолетних насаждений;

– механические транспортные средства;

– акции открытых акционерных обществ, государственные и муниципальные ценные бумаги, а также сберегательные сертификаты;

– культурные ценности;

– золото в слитках[31].

Необходимо отметить, что объект налогового контроля является факт передачи в собственность вышеуказанных объектов, а не соответствие цены приобретенного имущества с реальной стоимостью приобретенного имущества[32].

Законодательство о налогах и сборах не устанавливает нижнего предела цены приобретаемого имущества, поэтому основным критерием назначения налоговой проверки по данной ситуации будет несоответствие доходов физического лица с его расходами за определенный налоговый период.

Рассмотрим, каким же образом, налоговые органы получают информацию о расходах того или иного физического лица. Дело в том, что данную информацию им предоставляют учреждения, которые осуществляют регистрацию подобного рода сделок. В этом отношении для регистрирующих органов установлена обязанность предоставлять налоговым органам подобную информацию об изменении права собственности физического лица на определенный объект имущества[33].

Законодательство возлагает на физическое лицо обязанность в течение не более 60 дней сообщить и донести информацию до сведения налогового органа о том имуществе, которое было приобретено, в виде декларации. В данном документе необходимо указать источники дохода, на которые было приобретено данное имущество, а также размер денежных средств, которые были израсходованы на приобретение данного имущества. Таким образом, цель подачи данной декларации – это доказать, что денежные средства, которые были потрачены на приобретение того или иного имущества, заработаны легальным путем.

Как правило, к представляемой декларации прилагаются копии документом, заверенные в установленном порядке, подтверждающее достоверность указанных сведений[34].

Последствием установления несоответствия доходов физического лица произведенным им расходам является начисление с выявленной разницы налоговой задолженности по налогу на доходы физических лиц, а также пени за неуплату этого налога[35].

При наличии достаточных оснований физическое лицо, расходы которого не соответствуют его доходам, может быть привлечен к налоговой ответственности за непредставление налоговой декларации (ст.119 НК РФ), грубое нарушение правил учета доходов и расходов и объектов налогообложения (ст. 120 НК РФ), неуплату или неполную уплату сумм налога (ст. 122 НК РФ)[36].

Таким образом, был рассмотрен порядок налогового контроля расходов физического лица. Цель подобного контроля – это не допустить злоупотреблений физических лиц в части получения нелегальных доходов, которые не могут быть учтены при расчете и уплате налогов государственный бюджет.

2.2. Налоговый контроль сокрытия налогооблагаемых доходов за рубежом

Большое значение в налоговом контроле является факт проверки сокрытия налогооблагаемых доходов за рубежом.

В последнее время для того, чтобы структурировать свою деятельность, российские налогоплательщики все чаще обращаются к инструментам международного налогового планирования. Международное налоговое планирование позволяет предпринимателям использовать их в экономических целях. Тем не менее, международные органы также принимают ряд мер, чтобы не допустить сокрытие налогооблагаемого дохода. Рассмотрим эти меры[37]:

1) меры против неправомерного перевода налогооблагаемых доходов за рубеж, включая[38]:

- правила трансфертного ценообразования, устанавливающие требования о рыночном характере цен по сделкам между взаимосвязанными сторонами. Данная практика недопущения сокрытия налогооблагаемого дохода активно применяется США, Великобритании, Нидерландах и других стран Европейского союза, а также России;

- правила «недостаточной капитализации». Данное правило ограничивает процесс принятия к вычету процентов по займам, которые были представлены субъекту зависимыми лицами. Такая практика имеет место в Великобритании, США, Швейцарии, Германии, Франции, России)[39];

- положения о налогообложении деловой репутации (goodwill), применяемые при выводе бизнеса в другую юрисдикцию (действуют в Швейцарии, Великобритании, Германии, Италии; с 1 января 2008 г. в России установлены правила налогообложения при продаже предприятия как имущественного комплекса)[40];

2) меры против сокрытия налогооблагаемых доходов за рубежом, в частности:

- анализируется с налоговой точки зрения состояние резидента юридического лица. Данная мера позволяет признать ту иностранную компанию, которая функционирует в той или иной стране, необходимой к налогообложению в той стране, где находится головной офис, из которого происходит управление данным предприятием.

- принятие положения «о контролируемых иностранных предприятиях». Данное положение предусматривает включение в доход головного и материнского предприятия, подлежащий налогообложению, прибыли, полученной в результате деятельности дочерних предприятий. Данная практика действует в США, Японии и Великобритании[41].

В России также применяются мероприятия, которые позволяют не допустить возможность предприятиям сокрыть свои доходы за рубежом. В связи с этим приняты положения, которые регулируют порядок налогообложения иностранных предприятий, а также изменяют критерии причисления к резиденту юридических лиц.

Контроль за иностранными компаниями в законодательстве России рассматривается, как мера и эффективное средство борьбы с сокрытием доходов и укрывательством от налогообложения для тех российских предприятий, которые разместили свой бизнес в оффшорных зонах или странах, которые имеют низкий уровень налогообложения по сравнению с Россией[42].

Для реализации эффективных мер по борьбе с данным правонарушением законодательством проводится следующие мероприятия:

- законом устанавливается само понятие контролируемых иностранных предприятий, путем определения взаимозависимых лиц и стратегического участия;

- ввести обязанность для юридических лиц - налоговых резидентов РФ указывать в налоговых декларациях все иностранные аффилированные компании, а также предоставлять данные о долях участия в таких компаниях;

- разработать условия, при которых нераспределенная прибыль аффилированной иностранной компании должна будет включаться в налоговую базу российской материнской компании[43];

- обеспечить контроль соблюдения правил о контролируемых иностранных предприятиях (в этих целях предполагается заключить двух- и многосторонние соглашения об обмене информацией и взаимной помощи по налоговым вопросам)[44].

Для того, чтобы эффективно применить данные положения законодательства, налоговые органы должны располагать информацией о российских предприятиях, которые участвуют в контролируемых иностранных предприятиях, как полностью, так и в виде доли.

Практика большинства стран показывает, что предоставление подобной информации налоговым органом входит в обязанность налогоплательщиков. В частности, данный факт имеет место в Канаде, Германии, Испании, США, Финляндии, Франции, Португалии, Японии. За нарушение обязанности по раскрытию информации, как правило, предусматриваются штрафы.

Для того чтобы обязанность по раскрытию информации была выполнима, необходимо тщательно проработать формулировку понятия КИК. Если отнесение к контролируемой иностранной компании будет основываться на формальном критерии участия в капитале, порог такого участия должен обеспечивать российской организации доступ к необходимой финансовой отчетности иностранной компании[45].

Однако одними штрафными санкциями проблему решить невозможно. Необходимо принять ряд мер, которые будут давать возможность применения расчетного метода в исчислении налога. Применение этого метода будет эффективным при условии идентификации налоговыми органами налогоплательщиков, которые потенциально подпадают под режим налогообложения контролируемой иностранной организации.

Еще одним эффективным источником получения данной соответствующей информации, могут послужить компетентные органы зарубежных стран. Однако для того, чтобы воспользоваться данным источником, необходимо иметь аргументированное правовое основание, которое также базируется на двустороннем соглашении о предоставлении взаимной помощи. Кроме того, заинтересованные лица должны хотеть предоставить подобную информацию[46].

Режим предоставления информации может быть различным (по предварительному запросу и без такового, спонтанный обмен информацией, совместные налоговые проверки и т.д.). Россия участвует в ряде таких соглашений, однако, по мнению Минфина России, процесс нуждается в активизации[47].

Также вопрос, который требует доработки и анализа – это вопрос ставки налога, которая применяется к прибыли.

В отличие от большинства стран мира, в России дивиденды, получаемые российскими организациями из-за рубежа, облагаются по ставкам (9% или 0%), отличным от общей ставки налога на прибыль (с 2009 г. - 20%)[48].

Нераспределенная прибыль контролируемых иностранных предприятий с экономической точки зрения представляет собой дивиденды, не выплаченные в пользу российского акционера[49]. Следовательно, возникает вопрос о справедливости применения к такой нераспределенной прибыли общей ставки налога на прибыль. Особенно актуален этот вопрос, когда прибыль аффилированной иностранной компании не была распределена в силу объективных причин (например, использована на развитие коммерческой деятельности)[50].

Таким образом, можно отметить тот факт, что в российском законодательстве потенциал введения мер против сокрытия налогооблагаемых доходов за рубежом российскими предпринимателями, чрезвычайно велик. Но, чтобы данные меры были эффективными, то налоговое законодательство необходимо подвергнуть существенным изменениям, дополнениям и доработкам. В связи с этим необходимо тщательно изучить зарубежный опыт данной практики, его ошибки и преимущества, и с успехом применить в российской действительности. Также необходимо провести основательную работу по подготовке внедрения и применения данной системы недопущения сокрытия налогооблагаемых доходов российскими предпринимателями за рубежом.

2.3. Инвентаризация, как налоговый контроль имущества

Одним из самых распространенных и эффективных метода налогового контроля имущества является инвентаризация данного имущества.

Налоговые органы в ходе своей деятельности проводят инвентаризацию имущества налогоплательщика. Данная инициатива контролирующих органов закреплена статьей 31 Налогового кодекса РФ и призвана обеспечить инспекцию информацией об имуществе должника[51].

Суть инвентаризации имущества заключается в переписи всех объектов собственности проверяемого предприятия. При проверке сотрудники налоговой инспекции сравнивают фактическое наличие имущества с данными балансового отчета предприятия. Перед тем, как осуществить инвентаризацию, проводятся другие мероприятия налогового контроля.

Инвентаризация может назначаться, когда будет установлено, что предприятие располагает неучтенными ценностями и иным имуществом. В ходе инвентаризации сотрудники налоговой инспекции могут проверить имущество являющееся собственностью налогоплательщика. Все остальное имущество не подлежит проверке.

Основанием для проведения инвентаризации служит распоряжение уполномоченного лица по проведению данной инвентаризации. Уполномоченное лицо в данном случае может быть, как начальник налогового органа, так и его заместитель.

Прежде, чем начинать инвентаризационную проверку, уполномоченное лицо должны предъявить документ и распоряжение о том, что планируется провести инвентаризационную проверку[52].

В данном документе должна содержаться следующая информации.

- сроки инвентаризации и причины её проведения[53];

- участники инвентаризации, в состав которых должны входить материально ответственные лица налогоплательщика (например, бухгалтер);

- имущество, подлежащее инвентаризации.

Действия налогоплательщика сводятся к следующим. Узнав о том, что на его предприятии планируется проведение налоговой инвентаризации, он должен создать все необходимые условия для того, чтобы участники комиссии могли спокойно провести данную налоговую проверку.

Например, если требуется переносить габаритные грузы, что-то перевешивать, то необходимо обеспечить комиссию грузчиками и исправными измерительными приборами.

По окончанию инвентаризации комиссия составляет ведомость, в которой указываются обнаруженные недостатки: недостачи, излишки. Составленный документ подписывается участниками комиссии. Далее результаты инвентаризации переносятся в акт проверки акт проверки и прилагаются к материалам проверки[54].

Порядок проведения инвентаризации должен быть четко прописан в учетной политике предприятия на год. Если это торговое предприятие, то в торговых точках рекомендуется проведение инвентаризации раза в 3 месяца и обязательно на конец года. Если это производственное предприятие, то инвентаризация на производственных участках должна проводиться на первое число каждого месяца. В конце года в обязательном порядке должна проводиться годовая инвентаризация всего имущества на предприятии. Ревизия в кассе должна осуществляться также раз в месяц, а при необходимости и чаще.

Целями инвентаризации, являются:

-выявление фактического наличия имущества;

-сопоставление полученных данных о фактическом наличии имущества с данными бухгалтерского учета[55];

-проверка правильности и полноты отражения в бухгалтерском учете организации операций с имуществом и финансовыми обязательствами[56].

Таким образом, можно прийти к выводу о том, что целью проведения любой инвентаризации является получение достоверной и прозрачной информации о реальном состоянии имущества на предприятии.

Инвентаризация может проводиться как в налоговых целях, так и в целях интересов самих собственников для того, чтобы владеть реальной информацией о положении дел на предприятии. Также еще одной целью проведения инвентаризации в налоговых целях – это выявление расхождений между данными имущества, которые предоставлены в налоговые органы согласно документам и реальные данные состояния данного имущества.

Т.е. целью проведения инвентаризации имущества и финансовых обязательств является желание получить реальную картину имущественного положения в организации и выявить расхождения с данными учета.

Имущество и обязательство, которое подлежат инвентаризации[57]:

-основные средства;

-нематериальные активы;

-финансовые вложения;

-производственные запасы;

-готовая продукция[58];

-товары и прочие запасы;

-денежные средства и прочие финансовые активы.

Под финансовыми обязательствами понимаются[59]:

-кредиторская задолженность;

-кредиты банков;

-займы;

-резервы.

Таким образом, в завершении главы можно сделать следующие выводы.

- был рассмотрен порядок налогового контроля расходов физического лица. Цель подобного контроля – это не допустить злоупотреблений физических лиц в части получения нелегальных доходов, которые не могут быть учтены при расчете и уплате налогов государственный бюджет.

- в российском законодательстве потенциал введения мер против сокрытия налогооблагаемых доходов за рубежом российскими предпринимателями, чрезвычайно велик. Но, чтобы данные меры были эффективными, то налоговое законодательство необходимо подвергнуть существенным изменениям, дополнениям и доработкам. В связи с этим необходимо тщательно изучить зарубежный опыт данной практики, его ошибки и преимущества, и с успехом применить в российской действительности. Также необходимо провести основательную работу по подготовке внедрения и применения данной системы недопущения сокрытия налогооблагаемых доходов российскими предпринимателями за рубежом.

- целью проведения любой инвентаризации является получение достоверной и прозрачной информации о реальном состоянии имущества на предприятии. Инвентаризация может проводиться как в налоговых целях, так и в целях интересов самих собственников для того, чтобы владеть реальной информацией о положении дел на предприятии. Также еще одной целью проведения инвентаризации в налоговых целях – это выявление расхождений между данными имущества, которые предоставлены в налоговые органы согласно документам и реальные данные состояния данного имущества.

Т.е. целью проведения инвентаризации имущества и финансовых обязательств является желание получить реальную картину имущественного положения в организации и выявить расхождения с данными учета.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

В первой главе было проанализировано теоретическое значение и понятие налогового контроля.

Было проанализировано понятие и значение понятия контроль.

Понятие налогового контроля состоит в том, что он является, в первую очередь, частью финансового контроля, и частью государственного контроля. Контроль – это одна из основных функций налогов. Ведь именно через размер налогов с определенного объекта налогообложения, налоговые органы получают информацию о получаемых доходах субъектов налогообложения. Контроль рассматривают, прежде всего, как важную и составную часть управленческой деятельности.

Следует отметить, что эффективность и результативность налогового контроля зависит, во многом, от качества организации налогового и бухгалтерского учета на предприятии. Налоговый контроль представляет собой важнейшую функцию налоговой политики государства. Поэтому его изучение является чрезвычайно важным для экономической безопасности страны и обеспечения достойного уровня жизни всех слоев населения.

Были проанализированы и рассмотрены основные виды и формы налогового контроля. Они разнообразны и призваны обеспечить реализацию той или иной цели налоговой политики.

Также были рассмотрены и стадии налогового контроля. Особое внимание уделялось анализу стадии проведения налоговой проверки, так как данная стадия является наиболее значимой с точки зрения анализа налогового контроля.

Во второй главе основной акцент сделан на анализе применения налогового контроля в реальных условиях хозяйствования.

- был рассмотрен порядок налогового контроля расходов физического лица. Цель подобного контроля – это не допустить злоупотреблений физических лиц в части получения нелегальных доходов, которые не могут быть учтены при расчете и уплате налогов государственный бюджет.

- в российском законодательстве потенциал введения мер против сокрытия налогооблагаемых доходов за рубежом российскими предпринимателями, чрезвычайно велик. Но, чтобы данные меры были эффективными, то налоговое законодательство необходимо подвергнуть существенным изменениям, дополнениям и доработкам. В связи с этим необходимо тщательно изучить зарубежный опыт данной практики, его ошибки и преимущества, и с успехом применить в российской действительности. Также необходимо провести основательную работу по подготовке внедрения и применения данной системы недопущения сокрытия налогооблагаемых доходов российскими предпринимателями за рубежом.

- целью проведения любой инвентаризации является получение достоверной и прозрачной информации о реальном состоянии имущества на предприятии. Инвентаризация может проводиться как в налоговых целях, так и в целях интересов самих собственников для того, чтобы владеть реальной информацией о положении дел на предприятии. Также еще одной целью проведения инвентаризации в налоговых целях – это выявление расхождений между данными имущества, которые предоставлены в налоговые органы согласно документам и реальные данные состояния данного имущества.

Т.е. целью проведения инвентаризации имущества и финансовых обязательств является желание получить реальную картину имущественного положения в организации и выявить расхождения с данными учета.

Таким образом, налоговый контроль имеет очень важное значение. Его значение было определено в ходе рассмотрения основных положений в данной работе. Поэтому актуальность исследования данной темы представляется очень высокой и необходимой.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Документ Министерства Финансов Российской Федерации от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL http://www.minfin.ru/ru/document/?id_4=62450. (Дата обращения: 23.01.2016).

4. Постановление Правительства Российской Федерации от 28 мая 1992 г. № 352 «О заключении межправительственных соглашений об избегании двойственного налогообложения доходов и имущества».

5. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

6. Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с.

7. Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – 220 с.

8. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

9. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

10. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

11. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

12. Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – 378 с.

13. Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 1008 с.

14. Кормилицын А.С. Формы и методы налогового контроля // URL http://juristmoscow.ru/. (Дата обращения 20.01.2016 года).

15. Цокова В.А.. Ретроспектива налоговой системы российского государства// Налоги и налогообложение. – 2015. - № 10. – С. 31-33.

Приложение 1

Приложение 2

Взаимосвязь форм налогового контроля

Приложение 3

Сущность налоговой проверки

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 235. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.72. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 423. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 263. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 235. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 263. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.72. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 235. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 263. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.72. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 162. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 123. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 263. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.72. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 235. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 123. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 235. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 125. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 231. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.72. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 235. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 123. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.72. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 225. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Кормилицын А.С. Формы и методы налогового контроля // URL www.juristmoscow.ru ( Дата обращения 20.01.2016 года). ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 23.01.2016). ↑

-

Кормилицын А.С. Формы и методы налогового контроля // URL www.juristmoscow.ru ( Дата обращения 20.01.2016 года). ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 23.01.2016). ↑

-

Кормилицын А.С. Формы и методы налогового контроля // URL www.juristmoscow.ru ( Дата обращения 20.01.2016 года). ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 23.01.2016). ↑

-

Постановление Правительства РФ от 28 мая 1992 г. № 352 «о Заключении межправительственных соглашений об избегании двойственного налогообложения доходов и имущества». ↑

-

Кормилицын А.С. Формы и методы налогового контроля // URL www.juristmoscow.ru ( Дата обращения 20.01.2016 года). ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 23.01.2016). ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 23.01.2016). ↑

-

Кормилицын А.С. Формы и методы налогового контроля // URL www.juristmoscow.ru ( Дата обращения 20.01.2016 года). ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 23.01.2016). ↑

-

Кормилицын А.С. Формы и методы налогового контроля // URL www.juristmoscow.ru ( Дата обращения 20.01.2016 года). ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 23.01.2016). ↑

-

Кормилицын А.С. Формы и методы налогового контроля // URL www.juristmoscow.ru ( Дата обращения 20.01.2016 года). ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 23.01.2016). ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Кормилицын А.С. Формы и методы налогового контроля // URL www.juristmoscow.ru ( Дата обращения 20.01.2016 года). ↑

-

Кормилицын А.С. Формы и методы налогового контроля // URL www.juristmoscow.ru ( Дата обращения 20.01.2016 года). ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 23.01.2016). ↑

- Акцизы (Роль, основная цель, функции, виды)

- Упрощенная система налогообложения. Система налогообложения в виде единого налога на вмененный доход

- Налоговая система и налоговая политика

- Налоговый контроль и налоговые проверки (Сущность налогового контроля)

- Транспортный налог (общие положения)

- Налог на доходы физических лиц

- Совершенствование налоговой системы РФ

- Налог на добавленную стоимость в Российской Федерации

- Виды налогов. Классификация налогов. Налоговая система. Налоговая политика (ключевые принципы построения налоговой системы Российской Федерации)

- Совершенствование налоговой системы РФ: основные направления и особенности. Общая сумма (Общие понятия налоговой системы)

- Ложные друзья переводчика (История вопроса)

- Налоги на доходы физических лиц