Налоговые регистры по НДФЛ (Теоретические основы ведения налоговых регистров)

Содержание:

Введение

Налоговый регистр по НДФЛ прежде всего необходим для составления справок по форме 2-НДФЛ, утвержденной приказом ФНС России от 17.11.2010 № ММВ-7-3/611@. Напомним, что справки 2-НДФЛ налоговые агенты обязаны представлять по окончании налогового периода (п. 2 ст. 230 НК РФ). Кроме того, налоговый регистр может оказаться полезен самому налоговому агенту. При условии правильного ведения налоговый регистр позволит:

вовремя выявить случаи излишне удержанного НДФЛ. Напомним, что налоговый агент обязан сообщить физическому лицу о фактах излишне удержанного налога в течение десяти дней со дня обнаружения (п. 1 ст. 231 НК РФ);

отслеживать суммы доходов в целях предоставления стандартного налогового вычета. Не забудьте, что вычеты «на детей» предоставляются до месяца, в котором доход физического лица превысит 280 000 руб. за налоговый период (подп. 4 п. 1 ст. 218 НК РФ);

контролировать суммы предоставленных социальных налоговых вычетов (абз. 3 п. 2 ст. 219 НК РФ);

правильно рассчитать сумму доходов, облагаемых НДФЛ при превышении определенной величины (например, доходы в виде подарков или суммы материальной помощи, оказываемой работодателями своим работникам, облагаются НДФЛ, если превысят 4000 руб. (п. 28 ст. 217 НК РФ)).

Отсутствие налогового регистра по НДФЛ проверяющие могут посчитать грубым нарушением правил учета доходов и расходов (п. 2 письма ФНС России от 29.12.2012 № АС-4-2/22690). А за данное нарушение в п. 1 ст. 120 НК РФ предусмотрен штраф в сумме 10 000 руб. Если же нарушения выявлены более чем в одном налоговом периоде, размер штрафа составит 30 000 руб. (п. 2 ст. 120 НК РФ).

Цель работы – рассмотреть особенности ведения регистра налогового учета по НДФЛ.

Задачи исследования:

- Рассмотреть особенности отражения информации в регистре;

- Рассмотреть формы регистра;

- Рассмотреть правила ведения регистра;

- Рассмотреть налоговый регистр по НДФЛ;

- Рассмотреть обязательные реквизиты регистра;

- Рассмотреть реквизиты для добавления.

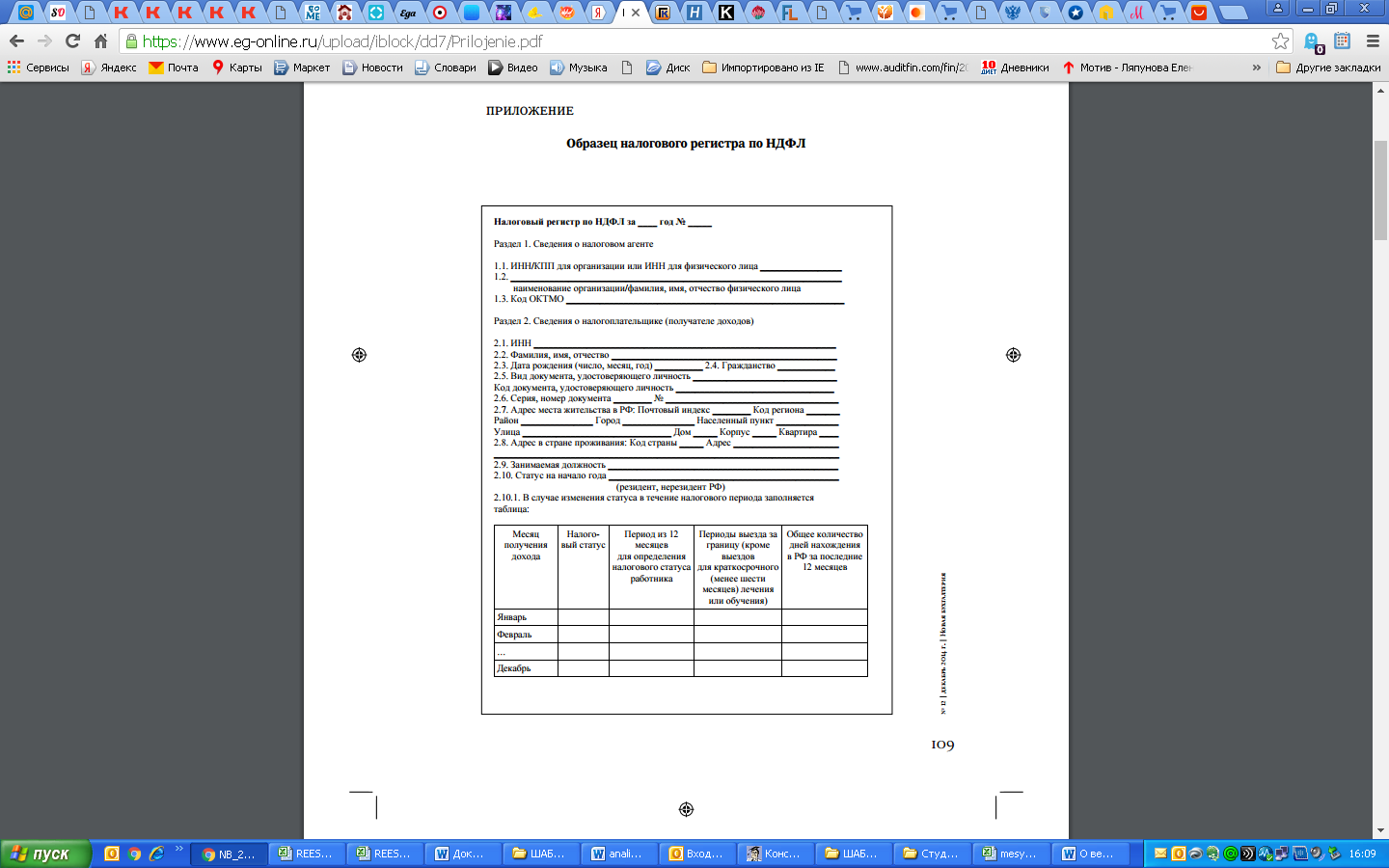

В п. 1 ст. 230 НК РФ говорится, что налоговые агенты по НДФЛ ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Определено, что формы этих регистров разрабатываются налоговым агентом самостоятельно и должны содержать сведения:

- о налогоплательщике;

- о виде выплачиваемых налогоплательщику доходов;

- о предоставленных налоговых вычетах;

- о суммах дохода и датах их выплаты;

- о статусе налогоплательщика;

- о датах удержания и перечисления налога в бюджетную систему РФ;

- о реквизитах соответствующего платежного документа.

Теперь согласно Федеральному закону от 28.11.2015 N 327-ФЗ в качестве обязательных реквизитов в эти регистры надо включать сведения о расходах и суммах, уменьшающих налоговую базу.

1. Теоретические основы ведения налоговых регистров

Налоговые регистры нужны для того, чтобы правильно составить расчеты по форме 6-НДФЛ и справки по форме 2-НДФЛ. Поэтому вести регистры нужно ежемесячно по каждому гражданину с подведением нарастающих итогов с начала года. В регистре отразите:

1. Доходы, которые начислили и выплатили гражданам. Учет доходов ведите по каждому коду и по каждой дате выплаты. Дело в том, что в форме 6-НДФЛ нужно указывать даты, когда:

- человек получил доход;

- налоговый агент удержал налог с этого дохода;

- налог с выплаченной суммы должен быть перечислен в бюджет.

2. Вычеты, которые предоставили за месяц и нарастающим итогом с начала года. Учет вычетов ведите по каждому виду и по каждому коду. Кроме того, отражайте реквизиты уведомлений из налоговой инспекции, на основании которых были предоставлены имущественный и социальные вычеты.

3. НДФЛ, рассчитанный, удержанный и перечисленный с каждой выплаты, по каждой дате. Отдельно учитывайте суммы: излишне удержанные, не удержанные и которые вернул налоговый агент.

Доходы, которые не облагаются НДФЛ, в регистре отражать не нужно. Например, это пенсии, компенсационные выплаты и т. д. Кроме того, можно не отражать доходы, выплаченные:

- гражданам при приобретении у них имущества и имущественных прав, принадлежащих им на праве собственности;

- предпринимателям.

НДФЛ с полученных доходов они рассчитывают и платят в бюджет самостоятельно.

Это следует из положений абзаца 1 пункта 1 статьи 230, пункта 2 статьи 226, статей 227 и 228 Налогового кодекса РФ и подтверждается письмами Минфина России от 1 февраля 2011 г. № 03-04-06/3-14, от 27 февраля 2013 г. № 03-04-06/5607.

Ситуация: нужно ли отражать в регистре по НДФЛ доходы, которые освобождаются от налогообложения в пределах установленного лимита?

Да, нужно.

Доходы, которые не облагаются НДФЛ в пределах установленного лимита, отразите в регистре в полной сумме. Это нужно, чтобы контролировать лимит.

Например, не облагают НДФЛ подарки стоимостью не больше 4000 руб. в год (п. 28 ст. 217 НК РФ). Если сотрудник получил от организации подарок в марте стоимостью 2000 руб., в мае – стоимостью 2000 руб., и в июне – стоимостью 2000 руб., все эти суммы укажите в регистре. Общая сумма подарков за год составит 6000 руб. и превысит установленный лимит. Но в этом случае НДФЛ удержите только с разницы в 2000 руб. (6000 руб. – 4000 руб.). Аналогичные разъяснения содержатся в письме Минфина России от 2 марта 2012 г. № 03-04-06/9-54.

Ситуация: нужно ли отражать в регистре по НДФЛ данные о доходах, которые новый сотрудник получил на прежней работе?

Да, нужно.

С того момента, как сотрудник поступил в организацию, доходы, которые он получает от других налоговых агентов, в регистре отражать не надо. Однако сумму дохода, которую сотрудник получил на предыдущей работе, в регистре следует зафиксировать (для справки). При расчете налоговой базы эту сумму не учитывайте, однако она нужна, чтобы правильно определить сумму стандартных вычетов, положенных сотруднику на новом месте работы. Если с учетом выплат по старому месту работы доход с начала года превысит 350 000 руб., детский вычет не положен.

Сведения в регистр заносите на основании справки по форме 2-НДФЛ, которую сотруднику выдали на прежней работе.

Это следует из подпункта 4 пункта 1 статьи 218, пункта 3 статьи 230 Налогового кодекса РФ.

Ситуация: нужно ли отражать в регистре по НДФЛ суммы, которые выплатили гражданам за продукцию их личного подсобного хозяйства?

Нет, не нужно.

Граждане, которые реализуют собственное имущество, платят налог самостоятельно. В этом случае организация-покупатель не признается налоговым агентом. Поэтому нет и оснований, чтобы включать выплаченные суммы в регистр.

Такой вывод следует из положений пункта 3 статьи 2 Закона от 7 июля 2003 г. № 112-ФЗ, статей 24 и 226 Налогового кодекса РФ. Его подтверждают письма Минфина России от 27 февраля 2013 г. № 03-04-06/5607, от 11 апреля 2012 г. № 03-04-05/3-484.

Доходы от продажи сельхозпродукции у граждан не облагаются НДФЛ. Но есть условие: у продавца должен быть документ, который подтверждает, что он произвел (вырастил) продукцию на принадлежащей ему земле. Такой документ выдает правление садоводческого, огороднического или дачного некоммерческого объединения.

Если продавец представил документ, подтверждающий право на льготу, НДФЛ ему платить не придется. Если у продавца нет такого документа, с дохода от продажи сельхозпродукции он обязан заплатить НДФЛ сам.

Это следует из положений пункта 13 статьи 217 Налогового кодекса РФ, статьи 2 и пункта 5 статьи 4 Закона от 7 июля 2003 г. № 112-ФЗ.

Типового образца налогового регистра для расчета НДФЛ нет. Поэтому налоговый агент должен разработать эту формусамостоятельно.

Включите в регистр следующие сведения:

- данные налогового агента: наименование, ИНН, КПП;

- персональные данные гражданина, которому выплачиваете доход (в т.ч. его ИНН – при наличии);

- виды доходов, выплачиваемых гражданину, – по каждому коду (в соответствии с приказом ФНС России от 10 сентября 2015 г. № ММВ-7-11/387);

- виды предоставленных вычетов – по каждому коду (в соответствии с приказом ФНС России от 10 сентября 2015 г. № ММВ-7-11/387);

- суммы доходов;

- налоговый статус гражданина;

- даты фактического получения дохода, выплаты дохода, удержания налога, а также дату, когда налог, удержанный с данного вида доходов, должен быть перечислен в бюджет;

- дату и номер платежного поручения на перечисление НДФЛ в бюджет.

Это следует из положений абзаца 2 пункта 1 статьи 230 Налогового кодекса РФ.

Учтите, что основное назначение регистра – сформировать показатели для составления справок 2-НДФЛ и расчетов 6-НДФЛ. Поэтому, разрабатывая регистр, придерживайтесь структуры этих форм, а также справочников, приведенных в приложениях к приказам ФНС России, которыми утверждены эти формы.

Приведем пример, как заполнить налоговый регистр для расчета НДФЛ.

А.С. Кондратьев работает в организации «Альфа» с 1 августа 2011 года. Его данные: Александр Сергеевич Кондратьев, гражданин РФ, дата рождения – 15 июня 1978 года, паспорт серии 46 00 № 462135 выдан ОВД «Войковский» г. Москвы 23 ноября 2000 года, прописан по адресу: 125127, г. Москва, ул. 2-я Радиаторская, д. 5, к. 1, кв. 40, ИНН 703254479214.

Реквизиты «Альфа»:

Код по ОКТМО – 45338000;

ИНН 7708123456, КПП 770801001.

Директор – Александр Владимирович Львов, тел. (495) 154-60-90.

У Кондратьева один ребенок девяти лет. Сотрудник получает стандартный налоговый вычет на ребенка 1400 руб.

В течение года «Альфа» ежемесячно начисляет Кондратьеву зарплату 15 000 руб. Выплачивают ее два раза в месяц: не позднее 20-го числа – аванс (3000 руб.) и не позднее 5-го числа следующего месяца – окончательный расчет.

16 мая организация выплатила сотруднику пособие по временной нетрудоспособности по больничному листку в размере 4932 руб. Зарплата за май – 10 000 руб.

27 июня Кондратьеву выплатили материальную помощь в размере 6000 руб.

С 15 августа Кондратьеву предоставили очередной оплачиваемый отпуск на 14 дней. 10 августа бухгалтер начислил и выплатил отпускные – 7200 руб.

Доходы, которые начислили Кондратьеву в 2016 году, вычеты, а также суммы НДФЛ отражены в налоговом регистре.

Если налоговый агент не ведет налоговый регистр, его могут наказать за грубое нарушение правил учета доходов, расходов и объектов налогообложения. За это предусмотрена налоговая и административная ответственность.

Налоговая инспекция оштрафует организацию на 10 000 руб. Если регистр не вели несколько лет, штраф – 30 000 руб. При этом, если занизили налоговую базу, штраф серьезнее: 20 процентов от суммы неуплаченного налога, но не менее 40 000 руб.

Такие меры ответственности содержит статья 120 Налогового кодекса РФ.

Если не представить регистры по требованию налоговой инспекции, привлекут к ответственности по статье 126 Налогового кодекса РФ. Размер штрафа:

- 200 руб. за каждый документ, который вовремя не сдали;

- 10 000 руб. за отказ сдать документы и сведения.

Кроме того, по заявлению налоговой инспекции суд может оштрафовать должностных лиц организации (например, руководителя) на сумму от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

2. Правила ведения регистра

Регистр налогового учета рассчитан на один календарный год. Регистр можно вести как на бумаге, так и в электронном виде. Заводить его нужно при первом же начислении и выплате доходов человеку. Даты выплаты доходов в регистре указывайте в соответствии со статьей 223 Налогового кодекса РФ.

Регистры ведите помесячно и нарастающим итогом с начала года. Чтобы корректно заполнить этот документ, включите в него графу «Месяц налогового периода». В ней отражайте тот месяц, в котором полученный гражданином доход включен в расчет налоговой базы по НДФЛ.

Разделы, в которых отражаются доходы, выплаченные сотруднику, целесообразно заполнять не только помесячно, но и в разрезе каждой выплаты. Это позволит правильно определить налоговую базу и сумму исчисленного и удержанного НДФЛ по доходам, которые переходят с одного месяца на другой. Например, по отпускным, выплаченным авансом.

Доходы группируйте по налоговым ставкам и разносите по разным разделам регистра.

Структурируйте раздел, в котором отражают вычеты. Их удобнее показывать отдельно по каждому коду. Суммы вычетов, которые полагаются сотруднику и которые предоставлены ему фактически, тоже лучше показывать отдельно.

Все показатели в регистре (кроме суммы НДФЛ) отражайте в рублях и копейках. Сумму налога показывайте в полных рублях (суммы до 50 коп. отбрасывайте, суммы в 50 коп. и более округляйте в большую сторону). Валютные показатели пересчитывайте по курсу Банка России на дату получения доходов (дату расходов, если они принимаются к вычету).

Заполняется регистр с учетом справочников, утвержденных ФНС России:

- персональные данные человека заполните с помощью справочников «Коды документов» и «Коды регионов»;

- гражданство, адрес и код страны постоянного проживания нерезидентов посмотрите в Общероссийском классификаторе стран мира, который утвержден постановлением Госстандарта России от 14 декабря 2001 г. № 529-ст. В отношении налоговых резидентов укажите код России – 643;

- коды доходов и налоговых вычетов смотрите в приложениях 1 «Коды доходов» и 2 «Коды вычетов» к приказу ФНС России от 10 сентября 2015 г. № ММВ-7-11/387.

Налоговые вычеты положены только резидентам в отношении доходов, которые облагаются НДФЛ по ставке 13 процентов (п. 3 ст. 210 НК РФ).

Ситуация: как отразить в регистре налогового учета по НДФЛ сумму отпускных, если отпуск начинается в одном месяце, а заканчивается в другом?

В налоговом регистре отпускные отражайте в том месяце, когда их выплатили.

В регистре доходы отразите на дату их фактического получения. Дата фактического получения дохода в виде отпускных – это день их выплаты (день перечисления на расчетный счет сотрудника). Поэтому в регистре сумму отпускных отражайте в том месяце, в котором их выплатили. Так поступайте и в случаях, когда отпуск начинается в одном месяце (году), а заканчивается в другом. Например, отпуск закончится в феврале 2016, отпускные выплатили в январе, в регистре всю сумму отпускных отразите в январе 2016 года.

Это следует из подпункта 1 пункта 1 статьи 223 Налогового кодекса РФ.

Приведем пример, как отразить отпускных в налоговом регистре по НДФЛ. Отпуск сотрудника начинается в одном месяце, а заканчивается в другом.

Организация ежемесячно выплачивает А.С. Кондратьеву оклад в размере 15 800 руб. С 25 ноября по 13 декабря ему предоставлен основной оплачиваемый отпуск. Сумма начисленных отпускных составляет 10 000 руб. Детей у Кондратьева нет. Стандартные вычеты ему не положены.

20 ноября сотруднику выдали аванс по зарплате за отработанное время в первой половине ноября в сумме 7900 руб. НДФЛ с этой суммы бухгалтер не удерживал.

Сумма НДФЛ с отпускных составила 1300 руб. (10 000 руб. × 13%).

21 ноября Кондратьев получил в кассе организации отпускные в сумме:

10 000 руб. – 1300 руб. = 8700 руб.

В тот же день организация перечислила сумму налога (1300 руб.) в бюджет.

Несмотря на то, что отпуск сотрудника закончился в декабре, сумму начисленных отпускных бухгалтер включил в его налогооблагаемый доход за ноябрь.

28 ноября бухгалтер начислил Кондратьеву зарплату за ноябрь (за период с 1 по 24 ноября) в размере 13 158 руб. С общей суммы зарплаты Кондратьева бухгалтер удержал и уплатил в бюджет НДФЛ – 1711 руб.

Зарплату за вторую половину ноября Кондратьеву выплатили 5 декабря в сумме 3547 руб. (13 158 руб. – 1711 руб. –7900 руб.).

В графе «Ноябрь» регистра налогового учета за год бухгалтер указал сумму отпускных 10 000 руб. с кодом дохода 2012 и сумму начисленной за ноябрь зарплаты 13 158 руб. с кодом 2000.

Ситуация: какой код дохода указать в регистре по НДФЛ при выплате компенсации за неиспользованный отпуск?

Указать код 4800 «Иные доходы».

Коды доходов в регистре указывают в соответствии с приложением 1 к приказу ФНС России от 10 сентября 2015 г. № ММВ-7-11/387. Однако в этом справочнике нет специального кода для доходов в виде компенсации за неиспользованный отпуск. Раньше, разъясняя порядок заполнения формы 2-НДФЛ в отношении таких доходов, налоговая служба рекомендовала использовать код 4800 «Иные доходы» (письмо ФНС России от 8 августа 2008 г. № 3-5-04/380). Этими рекомендациями можно руководствоваться и в настоящее время.

Ведение регистра налогового учета по НДФЛ

3. Налоговый регистр по НДФЛ

В течение года организации, выплачивающие физическим лицам доходы по трудовым и гражданско-правовым договорам (выполнения работ, оказания услуг, авторским), должны вести учет этих доходов, а также сумм исчисленного и удержанного с них НДФЛ в регистрах налогового учета.

Налоговый регистр по НДФЛ ведется по каждому физическому лицу в электронном или бумажном виде.

С 2011 г. карточки по форме 1-НДФЛ отменены (п. 16 ст. 2 Закона N 229-ФЗ). И форму налогового регистра по НДФЛ вы должны разработать сами. Он должен содержать все перечисленные сведения (п. 1 ст. 230 НК РФ, п. 2 Письма Минфина от 29.12.2010 N 03-04-06/6-321):

- фамилию, имя и отчество физического лица, его ИНН - при наличии (если ИНН нет, то паспортные данные);

- статус налогоплательщика (налоговый резидент или нет);

- суммы и виды выплаченных доходов и предоставленных налоговых вычетов. Виды доходов и вычетов указываются по кодам, утвержденным ФНС;

- даты выплаты доходов;

- суммы исчисленного и удержанного НДФЛ;

- даты удержания и перечисления НДФЛ;

- реквизиты платежных поручений, по которым удержанный НДФЛ перечислен в бюджет.

Пример. Налоговый регистр по НДФЛ

Заработная плата Иванова Ивана Ивановича - 30 000 руб. в месяц, выплачивается два раза в месяц равными частями. Иванову И.И. предоставляется стандартный налоговый вычет на ребенка. 11.01.2017 организация выплатила Иванову материальную помощь - 5000 руб., а 20.02.2017 вручила подарок к 23 февраля стоимостью 590 руб. (включая НДС). Заработная плата перечислена на его счет в банке:

- за январь - 19.01.2017 и 02.02.2017;

- за февраль - 21.02.2017 и 02.03.2017.

НДФЛ с заработной платы за январь перечислен в бюджет 02.02.2017, а за февраль - 02.03.2017.

Таблица 2.1

|

Налоговый регистр по НДФЛ за 2017 г. Ф.И.О. налогоплательщика: Иванов Иван Иванович ИНН: 771234567891 Статус: резидент |

||||||||||

|

Месяц |

Доход |

Вычет |

НДФЛ |

|||||||

|

Сумма, руб. |

Дата выплаты |

Код |

Код |

Сумма, руб. |

Ставка, % |

Сумма, руб. ((гр. 2 - гр. 6) x гр. 7) |

Дата удержания |

Дата перечисления |

Платежное поручение (дата, номер) |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Январь |

5000 |

11.01.2017 |

2760 |

503 |

4000 |

13 |

130 |

11.01.2017 |

11.01.2017 |

от 11.01.2017 N 3 |

|

15 000 |

19.01.2017 |

2000 |

- |

- |

13 |

1950 |

19.01.2017 <**> |

02.02.2017 |

от 02.02.2017 N 21 |

|

|

15 000 |

02.02.2017 |

2000 |

126 |

1400 <*> |

13 |

1768 |

02.02.2017 |

02.02.2017 |

от 02.02.2017 N 21 |

|

|

Итого за месяц |

35 000 |

5400 |

3848 |

|||||||

|

Итого с начала года |

35 000 |

5400 |

3848 |

|||||||

|

Февраль |

15 000 |

21.02.2017 |

2000 |

- |

- |

13 |

1950 |

21.02.2017 <**> |

02.03.2017 |

от 02.03.2017 N 39 |

|

590 |

20.02.2017 |

2720 |

501 |

590 |

13 |

0 |

- |

- |

- |

|

|

15 000 |

02.03.2017 |

2000 |

126 |

1400 <*> |

13 |

1768 |

02.03.2017 |

02.03.2017 |

от 02.03.2017 N 39 |

|

|

Итого за месяц |

30 590 |

1990 |

3718 |

|||||||

|

Итого с начала года |

65 590 |

7390 |

7566 |

|||||||

--------------------------------

<*> Предоставлять стандартный налоговый вычет на ребенка надо только при выплате зарплаты за вторую половину месяца, когда точно известно, превысил доход работника, исчисленный нарастающим итогом с начала года, 350 000 руб. или нет.

<**> Несмотря на то что доход в виде зарплаты считается полученным только на последнее число месяца, за который она начислена, удерживать НДФЛ лучше при каждой выплате зарплаты. В ином случае, если во второй половине месяца у работника не будет доходов, облагаемых НДФЛ, удерживать НДФЛ будет не из чего. А перечислять НДФЛ, удержанный из зарплаты за первую половину месяца, нужно вместе с НДФЛ, удержанным из зарплаты за вторую половину месяца.

Организацию могут оштрафовать, если она не ведет регистры налогового учета по НДФЛ (п. п. 1, 2 ст. 120 НК РФ, п. 2 Письма ФНС от 29.12.2012 N АС-4-2/22690):

- один год - на сумму 10 000 руб.;

- несколько лет - на сумму 30 000 руб.

4. Обязательные реквизиты регистра

Регистры налогового учета должны содержать (п. 1 ст. 230 НК РФ):

1) сведения, которые позволят идентифицировать налогоплательщика;

2) вид выплачиваемых налогоплательщику доходов в соответствии с кодами, утвержденными приказом ФНС России от 17.11.2010 № ММВ-7-3/611@;

3) вид предоставленных налоговых вычетов в соответствии с кодами, утвержденными приказом ФНС России от 17.11.2010 № ММВ-7-3/611@;

4) суммы дохода;

5) даты выплаты доходов;

6) статус налогоплательщика;

7) даты удержания и перечисления налога в бюджет;

8) реквизиты платежных документов на перечисление налога.

Прокомментируем некоторые реквизиты.

Суммы дохода

Суммы дохода следует указывать в том размере, в каком они были начислены, то есть без их уменьшения на вычеты. Такие разъяснения содержатся в письмах Минфина России от 29.12.2010 № 03-04-06/6-321 и ФНС России от 13.10.2011 № ЕД-4-3/16950@.

Дата выплаты дохода

В отношении даты выплаты доходов необходимо отметить следующее. НК РФ не содержит такого понятия, как «дата выплаты доходов», в ст. 223 НК РФ определены только даты фактического получения доходов. Вопрос: какую именно дату следует занести в регистр?

В письме Минфина России от 14.02.2012 № 03-04-06/6-37 говорится, что при выплате заработной платы на карточные банковские счета работников в регистре нужно указывать дату, когда организация перечислила денежные средства. В письме финансового ведомства от 29.12.2010 № 03-04-06/6-321 отмечено, что в регистрах должны фиксироваться даты фактического получения налогоплательщиком дохода, определяемые в соответствии со ст. 223 НК РФ.

В более позднем письме от 18.04.2014 № 03-04-06/17867 Минфин России подчеркнул, что датами получения дохода, отражаемыми в регистрах налогового учета, являются последние числа каждого месяца, за которые налогоплательщикам начислен доход в виде оплаты труда. Однако указание в регистре даты выплаты дохода, по мнению финансового ведомства, не является грубым нарушением правил учета доходов и расходов. Думаем, что это разъяснение и стоит принять к сведению.

При указании статуса налогоплательщика в налоговом регистре целесообразно будет использовать ту же кодировку, что и в справке 2-НДФЛ. Если налогоплательщик является налоговым резидентом Российской Федерации, ставится код 1, для лиц, не являющихся налоговыми резидентами, ставится код 2. В случае, когда налогоплательщик не является налоговым резидентом РФ, но признается в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации», указывается код 3 (п. 2.3 Рекомендаций по заполнению справки 2-НДФЛ, утвержденных приказом ФНС России от 17.11.2010 № ММВ-7-3/611@).

Налоговыми резидентами признаются физические лица, фактически находящиеся на территории РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). При этом период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за рубеж для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Если в организации трудятся иностранцы или граждане РФ, которые в силу своих служебных обязанностей или по другим причинам часто бывают за границей, то в налоговый регистр целесообразно включить таблицу для определения налогового статуса физического лица. Отметим, что количество дней нахождения лица на территории РФ необходимо определять на каждую дату фактического получения дохода лица, то есть последний день месяца, за который выдается заработная плата. Так, например, при выплате зарплаты за октябрь 2014 г. нужно считать количество дней за период с ноября 2013 по октябрь 2014 г. включительно (письмо ФНС России от 22.10.2014 № ОА-3-17/3584@).

Таблица 2.2

Определение налогового статуса физического лица (нарастающим итогом)

|

Месяц |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

|

Количество дней нахождения на территории РФ |

35 |

63 |

94 |

124 |

155 |

185 |

216 |

235 |

228 |

246 |

218 |

234 |

|

Налоговый статус |

2 |

2 |

2 |

2 |

2 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

Как правило, дата удержания налога совпадает с датой выплаты доходов (п. 4 ст. 226 НК РФ). Это правило не выполняется для доходов в натуральной форме. Кроме того, есть вопросы с определением даты удержания налога при выплате заработной платы.

При выплате дохода в натуральной форме удержать НДФЛ сразу невозможно. Эту нужно сделать при ближайшей денежной выплате (письмо Минфина России от 28.11.2007 № 03-04-06-01/420). Например, работнику вручили подарок 18 ноября, а ближайшая выплата заработной платы — 30 ноября. В этом случае в налоговом регистре дата выплаты дохода будет указана 18 ноября, а дата удержания НДФЛ — 30 ноября.

Как уже говорилось ранее, датой выплаты дохода в виде заработной платы будет последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). По мнению Минфина России, налоговый агент должен удерживать и перечислять налог один раз в месяц при окончательном расчете (см., например, письма от 15.08.2012 № 03-04-06/8-143, от 09.08.2012 № 03-04-06/8-232, от 17.07.2008 № 03-04-06-01/214 и от 16.07.2008 № 03-04-06-01/209). Таким образом, в налоговом регистре в качестве даты удержания НДФЛ при выплате заработной платы нужно указывать последнее число соответствующего месяца.

Дату перечисления налога в бюджет следует отражать на основании отметки банка в платежном поручении на перечисление НДФЛ. Напомним, что согласно п. 6 ст. 226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках. В иных случаях налог следует перечислять не позднее дня, следующего за днем фактического получения налогоплательщиком дохода (для доходов в натуральной форме или в виде материальной выгоды — не позднее дня, следующего за днем фактического удержания налога).

Согласно п. 1 ст. 230 НК РФ налоговые агенты вправе разрабатывать формы налоговых регистры по НДФЛ самостоятельно с учетом обязательных реквизитов только с 2011 г. (изменения были внесены Федеральным законом от 27.07.2010 № 229-ФЗ). До 2011 г. учитывать доходы физических лиц нужно было по форме, разработанной Минфином России. Однако такая форма так и не была разработана, поэтому Минфин России (письмо от 20.07.2010 № 03-04-06/6-155) допускал возможность использования самостоятельно разработанной формы или формы 1-НДФЛ «Налоговая карточка по учету доходов и налога на доходы физических лиц за 2003 год», утвержденной приказом МНС России от 31.10.2003 № БГ-3-04/583. Форму 1-НДФЛ можно взять за основу для налогового регистра и сейчас, но в нее следует добавить такие обязательные реквизиты, как дата выплаты дохода, дата удержания и перечисления налога в бюджет, а также реквизиты платежного документа.

5. Реквизиты для добавления

Как уже было указано выше, исходя из позиции Минфина России (письма от 18.04.2014 № 03-04-06/17867, от 14.02.2012 № 03-04-06/6-37 и от 29.12.2010 № 03-04-06/6-321), можно сделать вывод, что в налоговом регистре должны быть указаны сведения не только о дате выплаты дохода, но и дате фактического получения дохода. Поэтому нелишне будет добавить такой реквизит в налоговый регистр.

Кроме того, поскольку регистр НДФЛ является основанием для заполнения справки 2-НДФЛ, то целесообразно в регистре отразить данные, необходимые для заполнения раздела 2 этой справки. По мнению автора, в регистре, кроме ИНН и ФИО физического лица, стоит указывать такие реквизиты, как дата рождения, гражданство (код страны), код документа, удостоверяющего личность, серию и номер документа, адрес места жительства в РФ (почтовый индекс, код региона, район, город, населенные пункт, улица, дом, корпус, квартира), адрес в стране проживания (код страны, адрес). В этом случае заполнить справку 2-НДФЛ будет проще.

Также, в налоговом регистре следует фиксировать данные о предоставленных налоговых вычетах физическому лицу в течение налогового периода. Ведь такая информация необходима для заполнения справки 2-НДФЛ. Еще можно посоветовать добавить в налоговый регистр такой реквизит, как сумма дохода с учетом налоговых вычетов.

Заключение

Таким образом, подводя итоги, можно определить следующие правила ведения регистра налогового учета по НДФЛ:

ПРАВИЛО 1. На каждого работника ежегодно нужно заводить отдельный регистр.В нем надо отражать все выплачиваемые работнику доходы независимо от того, по какой ставке они облагаются. Облагаемые по разным ставкам (9, 13, 15, 30 или 35%) доходы нужно отражать отдельно, к примеру в разных разделах регистра. Кстати, именно такой принцип действует при заполнении справок 2-НДФЛ (по каждой ставке — отдельные разделы 3—5).

ПРАВИЛО 2. В регистре все выплаченные работнику доходы, облагаемые по ставке 13%, и предоставленные вычеты отражаются как помесячно, так и нарастающим итогом с начала года. Ведь НДФЛ по этим доходам рассчитывается нарастающим итогом с начала года по итогам каждого месяца за вычетом НДФЛ, удержанного в предыдущих месяцах текущего года.

А вот доходы, облагаемые по другим ставкам, можно отражать только помесячно. В этом случае НДФЛ исчисляется отдельно по каждой сумме дохода без предоставления вычетов.

ПРАВИЛО 3. Если работник принят на работу не с начала года, то в начале регистра можно указать такие сведения.

|

Сумма дохода, облагаемого по ставке 13% на предыдущем месте работы, руб. |

Сумма дохода берется из справки 2-НДФЛ с прежнего места работы. Эта информация нужна для принятия решения о том, давать работнику вычеты на детей или нет. Ведь если доход с начала года превышает 280 000 руб., то вычеты уже не предоставляются.

Если работник имеет право на детские вычеты, то в начале регистра лучше сделать еще одну табличку.

|

Ф. и. о. ребенка |

Дата рождения |

Категория ребенка |

Из нее будет сразу видно: с какого месяца надо начать предоставлять вычет и когда перестать это делать, какую сумму вычета предоставить и какой код вычета присвоить.

Вычеты на детей сотруднику предоставляются за каждый месяц календарного года независимо от того, были в этих месяцах доходы, облагаемые по ставке 13%, или нет.

ПРАВИЛО 4. В регистре можно не отражать доходы, которые в полной сумме не облагаются НДФЛ, например пособия по беременности и родам, ежемесячное пособие по уходу за ребенком до полутора лет.

А вот доходы, которые не облагаются НДФЛ в пределах установленного лимита (например, суточные свыше 700 руб., материальная помощь и подарки, облагаемые в части, превышающей 4000 руб. в год и др.), в регистре отражать надо. Причем в регистре доходы надо отражать в полной сумме, а на необлагаемую сумму указывать код вычета.

ПРАВИЛО 5. Если у организации есть обособленные подразделения, то налоговые регистры по НДФЛ нужно вести в каждом ОП отдельно.

На каждого, кто получает доходы и в головном подразделении, и в обособленном, нужно завести два регистра

А если работник одновременно получает доходы и в ГП, и в ОП, то на него надо завести два регистра по НДФЛ. В этом случае для правильного расчета НДФЛ вычеты на детей удобнее предоставлять в каком-то одном месте — либо в ГП, либо в ОП.

Вести регистры в каждом ОП нужно для того, чтобы не было проблем с перечислением НДФЛ и представлением справок 2-НДФЛ. Ведь НДФЛ, удержанный с доходов работников ОП, нужно перечислять в бюджет именно по месту нахождения каждого ОП. И как неоднократно разъясняли Минфин и ФНС, справки 2-НДФЛнадо представлять туда, куда перечисляетсяНДФЛ. То есть справки 2-НДФЛ о доходах работников ГП надо представлять в ИФНС по месту нахождения ГП, а справки 2-НДФЛ о доходах работников ОП — в ИФНС по месту нахождения ОП.

ПРАВИЛО 6. Суммы НДФЛ отражаются в регистре в целых рублях, а все остальные суммы — в рублях и копейках.

ПРАВИЛО 7. Форму регистра по НДФЛ лучше утвердить приказом руководителя.

Список литературы

- Документооборот, «ГЛАВНАЯ КНИГА» № 24, 2016

- Восстанавливаем утраченные документы, «ГЛАВНАЯ КНИГА» № 20, 2016

- Бухгалтерские документы: составляем, заполняем, подписываем, «ГЛАВНАЯ КНИГА» № 20, 2016

- В электронную подпись желательно включить отметку о времени, «ГЛАВНАЯ КНИГА» № 15, 2016

- ФНС может принимать электронные документы только утвержденных форматов, «ГЛАВНАЯ КНИГА» № 13, 2016

- Исправляем бухгалтерскую первичку, «ГЛАВНАЯ КНИГА» № 10, 2016.

- Электронный документ — не просто созданный на компьютере,«ГЛАВНАЯ КНИГА» № 5, 2016

- Оформляем приказ о возложении обязанностей главбуха на директора, «ГЛАВНАЯ КНИГА» № 4, 2016.

- Передаем учет аутсорсеру, «ГЛАВНАЯ КНИГА» № 3, 2016.

- «Построение организационных структур» .

- Оценка эффективности складского хозяйства ООО «Электроника»

- Сущность и сфера применения виртуальной валюты

- Роль мотивации в поведении организации (Понятие и сущность системы мотивации и стимулирования персонала)

- Управление рисками в проектной среде (Основные положения современной теории и методологии управления проектами)

- Понятие и значение приватизации (Функции приватизации)

- Организация работы бара в ночном клубе (Общая характеристика деятельности ночного бара Dream Bar на рынке услуг индустрии питания)

- Политика регулирования численности персонала в системе стратегического управления кадровым направлением деятельности организации (Кадровая политика организации - основа формирования стратегии управления персоналом)

- СОЦИАЛЬНО-ПСИХОЛОГИЧЕСКИЙ ТРЕНИНГ

- Акцизы (Теоретические основы налогообложения акцизами)

- Принципы приверженцы формирования культуру корпоративной ключевой культуры кредо в организации

- Методы выбора проекта (Теоретические подходы к выбору проекта)