Налоговые проверки и налоговый контроль

Содержание:

Введение

Понятие контроля имеет экономическую природу. Категорию «контроль» следует неразрывно связывать с проведением управленческой деятельности, так как руководство и управление немыслимо без осуществления правильного контроля операций.

Известно, что налоги выполняют ряд функций, одна из которых – это контрольная функция. Поэтому налоговый контроль служит воплощением контрольной функции налогов. Он основан на положениях налогового права, и призван, в первую очередь, обеспечивать защиту и охрану имущественных интересов государства.

Государство уделяет налоговому контролю особую роль. Это вызвано тем, что налоги выступают основным и самым большим и крупным источником поступлений и пополнения государственного бюджета. В большинстве случаев, налоговые отношения между налогоплательщиками и субъектами налогообложения всегда имеют в своей природе долю конфликтности. С одной стороны, налоговые органы преследуют цель сформировать централизованные денежные фонды для потребления государством. С другой стороны, налогоплательщики всячески стремятся снизить выручку и прибыль с целью минимизации налоговых поступлений в государственный бюджет.

Значимость темы курсовой работы определяется тем, что от того, насколько эффективно организован налоговый контроль, зависит уровень пополнения государственного бюджета. Также строгий налоговый контроль делает налогоплательщиков более дисциплинированными, требовательными к ведению бухгалтерского учета. Налоговый контроль государства в лице налоговых органов призван создать государственные фонды, которые нужны государству для реализации стратегий различной направленности. Это и социальная стратегия, и инновационная стратегия, а также и оборонная стратегия.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Налоговый контроль и налоговые проверки».

Объектом курсового исследования является налоговый контроль.

Предметом курсового исследования это теоретические и практические аспекты налогового контроля и налоговых проверок.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны особенностей проведения налоговых проверок.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретические аспекты налогового контроля. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть понятие и элементы налогового контроля;

- рассмотреть методы налогового контроля;

- изучить виды налоговых проверок.

Во второй главе планируется дать практический детальный анализ видов налоговых проверок. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть порядок проведения камеральной налоговой проверки;

- рассмотреть порядок проведения и оформления результатов выездной налоговой проверки;

- рассмотреть особенности встречной налоговой проверки;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт. Актуальность периода выхода данной литературы говорит о том, что все тезисы, которые вынесены в данной курсовой работе, актуальны и современны.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретические основы налогового контроля», «Практический детальный анализ видов налоговых проверок»), заключения, библиографии, приложений.

Глава 1. Теоретические основы налогового контроля

1.1. Понятие и элементы налогового контроля

Прежде, чем переходить к содержанию налогового контроля, необходимо определиться с понятием категории налогового контроля.

Человеческая природа такова, что каждый налогоплательщик, который занимается предпринимательской деятельностью или получает иные виды дохода, который подлежит налогообложению, стремится снизить размер платежа налоговым органам[1]. Каждый налогоплательщик, который обладает имуществом или на праве собственности, или на ином вещном праве, всегда старается защитить его от налоговых изъятий. Однако подобное стремление затрагивает интересы другого субъекта налоговых отношений – государства, а именно имущественные интересы. В такой ситуации государство, защищая публичные интересы в налоговых отношениях, вынуждено выработать специальный механизм взаимодействия с каждым конкретным налогоплательщиком, который, в конечном счете, обеспечил бы надлежащее поведение каждого лица по исполнению им налоговой обязанности.

Для того, чтобы охранять свои имущественные интересы в налоговой сфере, государство должно создать специальный государственный механизм налогового контроля. Данный механизм государство должно было наделить определенными полномочиями и требованиями по отношению к тем лицам, которые обязаны уплачивать налог в пользу государства[2]. Кроме этого, при помощи законодательства государство должно установить порядок, формы и методы данного контроля деятельности налогоплательщиков[3].

Благодаря всем вышеуказанным мерам, государственный механизм защиты в виде налоговых органов для защиты своих имущественных прав, обеспечивают не только надлежащее поведение налогоплательщиков, но и поступление налоговых изъятий в соответствующий бюджет[4].

При этом государство путем законодательного регулирования системы взаимоотношений уполномоченных органов и налогоплательщиков должно обеспечить определенный баланс публичного и частного интересов, учитывая конституционные ограничения на вмешательство в экономическую деятельность субъектов налоговых правоотношений в условиях рыночной экономики[5].

В то время, когда формируется организационно-правовой механизм взаимоотношения налоговых органов и налогоплательщиков, государство определяет элементы данного механизма: субъекты, объект, методы, формы, порядок и характер деятельности уполномоченных органов. Указанный механизм представляет собой не что иное, как налоговый контроль, который осуществляется созданными государством уполномоченными органами, прежде всего налоговыми органами.

Таким образом, налоговый контроль можно определить как особый организационно-правовой механизм, представляющий собой систему взаимосвязанных элементов, посредством которого обеспечивается надлежащее поведение обязанных лиц по уплате налогов и сборов, а также исследование и установление оснований для осуществления принудительных налоговых изъятий и применения мер ответственности за совершение налоговых правонарушений. Институты налогового контроля указаны в приложении 3 к данной работе[6].

Основными элементами налогового контроля являются:

-субъект налогового контроля (уполномоченный контролирующий орган);

-объект контроля;

-формы и методы контроля;

-порядок осуществления налогового контроля;

-мероприятия налогового контроля;

-направления налогового контроля;

-техника и технология налогового контроля;

-категории должностных лиц (кадры) налогового контроля;

-периодичность и глубина налогового контроля;

-и другие[7].

Весь перечисленный комплекс элементов налогового контроля является предметом налогового правового регулирования.

Такой организационно-правовой механизм, как налоговый контроль, принимается к рассмотрению, как в узком, так и в широком смысле.

В широком смысле сфера действия налогового контроля охватывает сферы действия органов, которые уполномочены осуществлять налоговые проверки и прочие формы налогового контроля[8]. С другой стороны сфера действия налогового контроля в широком смысле охватывает деятельность контролируемых субъектов. В данном случае она связана с уплатой налогов и сборов. Если говорить об узком смысле значения налогового контроля, то под ним понимается проведение налоговых проверок уполномоченными органами.

При взаимодействии государства в лице налоговых органов при проведении налогового контроля с налогоплательщиками или налоговыми агентами возникают особые налоговые отношения – контрольные налоговые правоотношения[9].

Для особого вида налоговых отношений – контрольных налоговых правоотношений характерно то, что это, в сущности, управленческие правоотношения, которые в конечном итоге призваны обеспечить надлежащую реализацию других общественных отношений – налоговых правоотношений имущественного характера, связанных с осуществлением налоговых изъятий. Контрольные налоговые правоотношения имеют административно-правовую природу, поэтому им свойственны характерные для административно-правовых отношений признаки, такие, как государственно-властный характер контрольного налогового правоотношения; обязательным субъектом подобных правоотношений является уполномоченный орган; ответственность в случае нарушения правовых норм наступает перед государством и т.д.

Контрольное налоговое правоотношение в своей структуре состоит из следующих элементов[10]:

1) субъект;

2) содержание;

3) объект.

Субъекты контрольного правоотношения – это те, кто участвует в данном правоотношении. То есть субъектов данных отношений можно разделить на две большие группы[11]. С одной стороны это контролирующие субъекты, то есть налоговые органы или таможенные органы. С другой стороны к субъектам данных отношений можно отнести субъектов, которые подвергаются налоговому контролю. В ходе данной налоговой проверки они защищают свои имущественные интересы. Поскольку контрольные налоговые правоотношения затрагивают интересы контролируемых субъектов, являющихся не только организациями, но и физическими лицами, осуществление налогового контроля приобретает особую социальную значимость[12].

Порядок проведения контрольного правоотношения всегда регламентирован перечнем прав и обязанностей субъектов каждого правоотношения.

После того, как налоговый контроль был осуществлен, проводится оценка результатов. Официальная оценка результатов проводится со стороны налоговых органов. Контролирующими субъектами контрольного налогового правоотношения в ходе реализации мероприятий налогового контроля устанавливается[13]:

1) правильность ведения обязанными лицами бухгалтерского учета доходов, расходов, объектов налогообложения;

2) проверка правильности исчисления сумм налогов и сборов;

3) проверка своевременности уплаты сумм налогов и сборов;

4) правильность ведения банковских операций, связанных с уплатой налогов и сборов;

5) выявление обстоятельств, способствующих совершению нарушений налогового законодательства[14].

При осуществлении контрольного налогового правоотношения субъекты, контролирующие налогоплательщиков, в своей деятельности руководствуются принципами законности, планирования мероприятий налогового контроля, принципом соблюдения налоговой тайны. Также один из важнейших принципов деятельности контролирующих органов является принцип недопустимости причинения ущерба проверяемой организации или физическому лицу при проведении налогового контроля[15].

Таким образом, в данном разделе было определено содержание понятия налоговый контроль. Налоговый контроль возник исторически в процессе формирования взаимоотношений между государством и экономическим агентов. Экономический агент стремится снизить налоговые платежи. Государство с целью защиты своих имущественных интересов, создало систему налогового контроля.

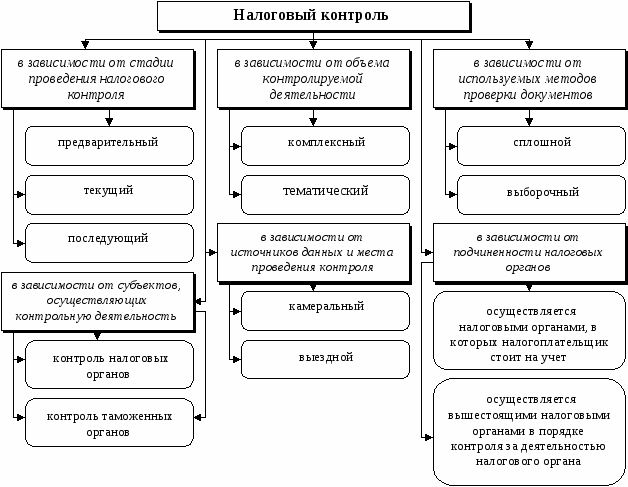

1.2. Методы налогового контроля

Споры по поводу определения фор и методов финансового и налогового контроля получили широкое распространение еще во времена СССР. Отмечается большое многообразие научных мнений по поводу налогового контроля.

До проведения радикальной экономической реформы 1990-х гг. теоретической и практической разработкой методов и форм проведения контроля занималась преимущественно экономическая наука, которая создала теоретическую базу и основы классификации различных форм и методов осуществления контроля[16].

Это объясняется тем, что контроль за деятельностью предприятий в советское время осуществлялся ведомственными и подведомственными подразделениями. Причем данный контроль осуществлялся в условиях планового задания на объем производства[17].

Поэтому выбор определенного метода контроля с налоговой точки зрения деятельности планового предприятия не имел существенных правовых последствий для самого предприятия. Юридическую силу имел только результат осуществления налогового контроля.

На сегодняшний день предприятия функционируют в условиях полной экономической самостоятельности экономических агентов. Поэтому и формы и методы проведения налогового контроля трансформировались и приобрели юридическую значимость, а также закрепились в налоговом законодательстве[18].

На сегодняшний день, если налоговым органом была неправильно выбран прием и способ налогового контроля, а также не соблюден порядок осуществления контрольной деятельности в соответствии с законодательством, то налоговый орган будет нести ответственность. Последствия таких действий могут быть такими:

- может быть отменено решение налогового органа по поводу тех или иных замечаний и нарушений, выявленных в ходе налоговой проверки на проверяемом предприятии.

- ненормативные акты налоговых органов могут быть признаны недействительными.

- может быть взыскан ущерб, причиненный в результате неправомерных действий уполномоченных лиц[19].

Форма налогового контроля как внешнее выражение конкретного содержания отражается, прежде всего, в совершении конкретных действий по применению тех или иных приемов и способов для установления фактов объективной действительности, а также в документах налогового контроля, закрепляющих его результаты.

Организация контрольной деятельности в целом предполагает организационное единство ряда контрольных процедур, являющихся совокупностью действий, объединенных общей конкретной целью (например, исследование помещений, предметов, документов и т.д.), которые представляют собой не что иное, как конкретное мероприятие налогового контроля[20].

Таким образом, форму налогового контроля можно определить как регламентированный нормами налогового законодательства способ организации, осуществления и формального закрепления результатов мероприятий налогового контроля, представляющих собой единую совокупность действий уполномоченных органов по выполнению конкретной задачи налогового контроля[21].

Законодательство РФ предусматривает наличие следующих форм налогового контроля:

- налоговые проверки различных видов;

- получение обоснованных и аргументированных объяснений со стороны налогоплательщиков, налоговых агентов и плательщиков сборов.

- проверки данных учета и отчетности.

- визуальная проверка, включающая обследование и осмотр, помещений, которые предназначены для получения прибыли.

- создание налоговых постов и прочие[22].

Существуют различные методы налогового контроля, как-то:

1) общенаучные методы, такие как статистический, логический, сравнительный и другие;

2) специальные методы исследования, такие как проверка документов; экономический анализ; исследование предметов и документов; осмотр помещений (территорий) и предметов; инвентаризация; экспертиза и т.д., применение которых характерно именно для определенных видов деятельности, в частности таких, как контрольная деятельность;

3) методы воздействия на поведение проверяемых лиц в ходе осуществления налогового контроля, такие как убеждение, поощрение, принуждение и др.[23].

Необходимо отметить, что формы и методы налогового контроля существуют в неразрывном, органичном единстве. Поэтому при осуществлении контрольной деятельности в правовой форме налоговой проверки уполномоченные органы применяют проверку документов как прием или способ изучения реального состояния расчетов по налогам с бюджетом.

Следует отметить, что в последнее время появляется новая форма, которая регламентирует контроль со стороны налоговых органов[24]. Эта форма налогового контроля получила название стандарты контрольной деятельности. Польза данных стандартов заключается в том, что они устанавливают основные единые принципы проведения контроля и требования к проведению контроля соответствующими органами. Очень часто стандарты определяют требования к профессиональной квалификации инспекторов, правовому и документальному обеспечению проверок, оформлению результатов (доказательств), действиям контролирующих органов.

Стандарты контрольной деятельности получили широкое распространение во всем мире[25]. И Россия не исключение. Основной упор в РФ приходится на развитие стандартов именно для аудиторской деятельности[26].

Таким образом, можно сделать вывод о том, что существует множество форм и методов налогового контроля. Однако они все существуют в неразрывном единстве. Это общенаучные методы, специальные методы, методы воздействия на налогоплательщика в виде убеждения и прочее. В последнее время появились даже документы – стандарты контрольной деятельности. Ее цель - обеспечить эффективность в применении единых норм налогового законодательства.

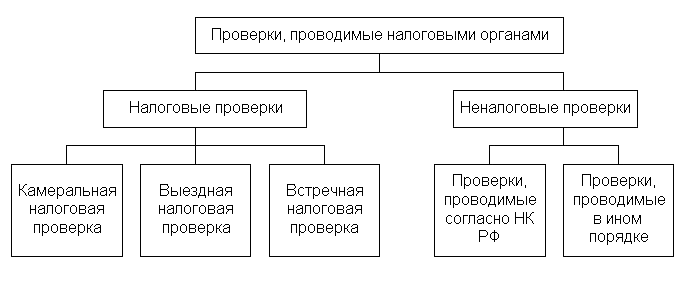

1.3 Виды налоговых проверок

Одной из форм налоговой проверки выступает налоговая проверка. Налоговые проверки, которые проводятся налоговыми органами, могут быль самых различных типов[27]. В данном разделе рассмотрим, какие именно бывают налоговые проверки, каково их содержание, порядок проведения, оформления результатов и дальнейшей интерпретации. Существуют различные критерии классификации налоговых проверок.

1) в зависимости от того, какой объем информации должен подвергнуться налоговому контролю, налоговые проверки бывают камеральными и выездными.

Камеральная проверка - это проверка представленных налогоплательщиком налоговых деклараций и иных документов, служащих основанием для исчисления и уплаты налогов, а также проверка других имеющихся у налогового органа документов о деятельности налогоплательщика, проводимая по месту нахождения налогового органа[28].

Камеральные проверки на сегодняшний день являются существенным пополнением бюджета. Ошибки, которые выявляются в ходе проверок, выливаются в штрафы. Они соответственно, значительно пополняют государственный бюджет.

Выездная налоговая проверка представляет собой налоговую проверку первичной документации бухгалтерского учета налогоплательщика, документов отчетности, проверку договоров, внутренних приказов предприятия, актов о выполнении договорных обязательств, распоряжений, протоколов и т.д. Отличительной особенностью выездной налоговой проверки является тот факт, что она может проводится, как у налогоплательщика, так и не на его территории[29].

Встречная проверка - это сопоставление разных экземпляров одного и того же документа[30]. Исходя из сущности метода, его можно применять лишь по документам, которые оформляется не в одном, а в нескольких экземплярах. К их числу относятся документы, которыми оформляются поступление или отпуск материальных ценностей (накладные, счета-фактуры и т.д.). На практике встречная проверка является частью проводимой камеральной или выездной налоговой проверки.

2) По объему проверяемых вопросов налоговые проверки делятся на комплексные, тематические и целевые.

Комплексная проверка - это проверка финансово-хозяйственной деятельности организации за определенный период времени по всем вопросам соблюдения налогового законодательства[31]. Если у налогового органа есть основания подозревать, что деятельность какого-либо экономического агента ведется с нарушениями, то комплексная проверка ведется не реже 1 раза в три года. А те налогоплательщики, которые исправно платят все налоги, то есть имеют положительную репутацию, могут и вовсе не подвергаться налоговым проверкам.

Тематическая проверка - это проверка деятельности субъекта по определенной тематике (например, проверка правильности исчисления и уплаты налога на прибыль, НДС, налога на имущество, других налогов). Такие проверки проводятся по мере необходимости, определяемой руководителем налогового органа[32].

Целевая проверка - это проверка соблюдения налогового законодательства по определенному направлению или финансово-хозяйственным операциям организации. То есть проведение данной проверки преследует определенную цель[33].

3) По способу организации налоговые проверки делятся на плановые и внезапные.

Внезапная проверка - это одна из видов выездной проверки, которая проводится внезапно, то есть без заблаговременного уведомления о проведении проверки налогоплательщика.

Цель внезапной проверки - установить факт совершения правонарушения, который может быть сокрыт при проведении обычных проверок. Плановая проверка осуществляется раз в три года.

4) По объему проверяемых документов проверки делятся на:

- сплошную налоговую проверку[34]. В данном случае налоговая проверка охватывает все документы предприятия за проверяемый период. При этом пропуски документов или пропуски по причине предположений об отсутствии правонарушений, не допускаются. В ходе таких проверок даже мельчайшие недочеты в ведении бухгалтерского учета могут существенно повлиять на результат отчета о проведении налоговой проверки.

Сплошные проверки чаще всего проводятся в небольших организациях либо в организациях, где необходимо восстановить учет (при его отсутствии или уничтожении первичных документов)[35].

- выборочная проверка – это такая проверка, которая проверяет лишь часть документации[36]. Выборочная проверка может перерасти в сплошную в случае установления в проверяемой выборке нарушений, которые могут быть присущи всему массиву документации организации.

Таким образом, в заключении можно прийти к выводу. Были определены виды налоговых проверок. Было определено, что видов налоговых проверок существует множество. Все они преследуют определенную цель. У каждого вида налоговой проверки, как правило, своя цель. Но все виды налоговой проверки можно объединить единой целью: выявить в ходе осуществления налогового контроля правонарушения, а также при помощи различных способов снизить к минимуму допущение подобных повторных ошибок. Также единой целью налоговых проверок является пополнение государственного бюджета за счет штрафов и иных платежей.

Глава 2. Практический детальный анализ видов налоговых проверок

2.1. Порядок проведения камеральной налоговой проверки

Камеральная проверка - это проверка представленных налогоплательщиком налоговых деклараций и иных документов, служащих основанием для исчисления и уплаты налогов, а также проверка других имеющихся у налогового органа документов, которые свидетельствуют о правильности деятельности налогоплательщика, проводимая по месту нахождения налогового органа[37].

Камеральная налоговая проверка направлена на анализ степени соблюдения законодательства об уплаченных налогах и сборах на основе налоговой декларации, а также документов, которые были сданы в налоговую инспекцию налогоплательщиком самостоятельно, или документов, которые находятся на территории налогоплательщика.

Рассмотрим порядок и сроки проведения камеральной налоговой проверки. Порядок проведения камеральной проверки со стороны налогового органа регламентирован статьей 88 Налогового Кодекса Российской Федерации[38].

Начало камеральной проверки происходит в тот момент, когда субъект налогообложения предоставляет в налоговый орган налоговую декларацию или расчет[39]. Примечательно, что для того, чтобы начать камеральную проверку не требуется какого-либо специального разрешения со стороны руководителя предприятия или руководителя налогового органа. Также уведомление о том, что налоговым органом планируется провести камеральную налоговую проверку, предприятию – контролируемому субъекту – не направляется.

Камеральная проверка проводится в течение 3-х месяцев со дня представления декларации в налоговый орган.

Если в ходе камеральной проверки выявлены ошибки, расхождения или несоответствие сведений, налоговый орган сообщает об этом налогоплательщику с требованием представить пояснения и/или внести исправления в налоговую декларацию[40].

Рассмотрим случаи, когда налогоплательщику – субъекту контролируемого органа – направляется требование о предоставлении дополнительных и поясняющих сведений и пояснений в проверяемую декларацию.

Налоговый инспектор выявляет ошибки в предоставленной декларации, а также расхождения или несоответствия, то в таком случае он направляет налогоплательщику требование о том, чтобы предоставить пояснения или внести соответствующие изменения в декларацию по налогам. Это предусматривает статья 88 НК РФ[41].

Пояснения со стороны налогоплательщика можно предоставить различными способами. Это может быть письменное пояснение лично, отправленное по почте, либо по каналам телекоммуникации с применением электронной подписи. После того, как получено требование о пояснении, налогоплательщик должен в течении 5 рабочих дней представить в налоговый орган данное пояснение[42].

Внесение изменений в декларацию осуществляется путем подачи уточненной декларации.

В ходе камеральной проверки налоговый орган вправе запросить у налогоплательщика дополнительные сведения или документы в следующих случаях:

-заявлена сумма НДС к возмещению;

-заявлены льготы;

-отчетность представлена по налогам, связанным с использованием природных ресурсов;

-декларация по налогу на прибыль или налогу на доходы физических лиц представлена участником договора инвестиционного; товарищества.

Если нарушения в ходе проведения камеральной проверки не выявлены, то камеральная проверка завершается в автоматическом режиме. Причем законодательным органом не предусмотрен тот факт, чтобы налоговый орган сообщал налогоплательщику о завершении камеральной проверки в случае отсутствия нарушений[43].

Если в ходе проведения камеральной налоговой проверки выявлены налоговые нарушения, то тогда:

- в течение 10 рабочих дней с момента завершения камеральной проверки составляется акт камеральной проверки в соответствии со ст.100 НК РФ;

-акт не позднее 5 рабочих дней с даты составления вручается налогоплательщику;

-налогоплательщик в течение 1 месяца вправе подать возражения на акт камеральной проверки;

-в течение 10 рабочих дней после окончания срока представления возражений руководитель налогового органа обязан рассмотреть материалы проверки, возражения налогоплательщика, и вынести решение о привлечении либо об отказе в привлечении к ответственности за совершение налогового правонарушения[44].

Согласно законодательству налоговый орган обязан сообщить налогоплательщику – контролируемому субъекту о времени и месте рассмотрения материалов налоговой проверки[45]. Если налоговые проверки не укладываются в установленные сроки, то руководитель вправе продлить срок проведения налоговой проверки, но не более, чем на 1 месяц. В этот период проводятся мероприятия дополнительного налогового контроля[46].

Таким образом, в заключении раздела можно отметить тот факт, что проведение камеральной налоговой проверки позволяют выявить налоговые нарушения, привлечь к ответственности недобросовестных налогоплательщиков, а также повысить уровень налоговой дисциплины.

2.2. Порядок проведения и оформления результатов выездной налоговой проверки

Выездная налоговая проверка – это еще один вид налоговой проверки. Особенность выездной налоговой проверки состоит в том, что она проводится на территории и в помещении налогоплательщика. Проверка проводится на основании принимаемого решения руководителя налогового органа.

В том случае, если у налогоплательщика нет помещения, в котором могла бы быть проведена налоговая проверка, то выездная налоговая проверка в таком случае проводится на территории налогового органа[47].

Решение о проведении выездной налоговой проверки выносит налоговый орган:

- по месту нахождения организации или по месту жительства физического лица;

- налоговый орган, осуществивший постановку организации на учет в качестве крупнейшего налогоплательщика[48].

Объектом выездной проверки, как и любой другой налоговой проверки, выступают финансово-хозяйственные операции экономического объекта за определенный налоговый период. Но срок данного периода ограничен тремя годами, так как данный срок – это срок давности по налоговым правонарушениям.

Предметом выездной налоговой проверки выступает правильность и своевременность уплаты налогов[49].

Выездная проверка преследует цель не только проверки документации налогоплательщика. Также в компетенцию проведения выездной налоговой проверки входит право на проведение инвентаризации имущества осмотр и обследование территорий и помещения налогоплательщика, которые используются налогоплательщиком для получения им дохода и прибыли.

В ходе проведения выездной налоговой проверки сотрудники налоговых органов имеют обширные процессуальные права, в частности:

- изымать документы, свидетельствующие о факте налогового правонарушения;

- вызывать и допрашивать свидетелей;

- привлекать специалистов и (или) переводчиков;

- привлекать понятых;

- назначать экспертизу[50].

Самостоятельная выездная налоговая проверка филиала или представительства проводится на основании решения налогового органа по месту нахождения такого обособленного подразделения.

Выездная налоговая проверка, которая касается одного налогоплательщика, может проводиться по одному или нескольким видам налогов. Если налогоплательщиком предоставляется уточненная декларация по налогам в тех рамках, в которых проводится выездная налоговая проверка, то в ходе данной проверки проверяется лишь тот период, за который была предоставлена декларация по налогам с уточнениями[51].

Налоговые органы не вправе проводить:

- 2 и более выездные налоговые проверки по одним и тем же налогам за один и тот же период;

- в отношении одного налогоплательщика более 2 выездных налоговых проверок в течение календарного года, за исключением случаев принятия решения руководителем федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, о необходимости проведения выездной налоговой проверки налогоплательщика сверх указанного ограничения[52].

Далее разберемся со сроками выездной налоговой проверки. Выездная налоговая проверка не может быть длительностью более, чем 2 месяца. В случае острой необходимости срок выездной проверки может быть продлен до 4-х месяцев, а, в крайнем случае, и до 6 месяцев.

В ходе проведения выездной налоговой проверки, налоговые органы вправе осуществлять проверку деятельности не только самого предприятия, но и его филиалов, представительств. В этом случае, когда проверяются филиалы, то срок выездной налоговой проверки должен составлять срок не более 1месяца[53].

Повторная выездная налоговая проверка – это та налоговая проверка, которая проводится по объективным причинам, независимо от проведения первой налоговой выездной проверки.

Повторная выездная налоговая проверка налогоплательщика может проводиться:

- вышестоящим налоговым органом - в порядке контроля за деятельностью налогового органа, проводившего проверку;

- налоговым органом, ранее проводившим проверку, на основании решения его руководителя (заместителя руководителя) - в случае представления налогоплательщиком уточненной налоговой декларации, в которой указана сумма налога в размере, меньшем ранее заявленного[54]. В рамках этой повторной выездной налоговой проверки проверяется период, за который представлена уточненная налоговая декларация.

В случае ликвидации или реорганизации предприятия выездная налоговая проверка осуществляется независимо от того, когда была проведена предыдущая выездная налоговая проверка. При этом также проверяется период лишь за три года.

Со своей стороны налогоплательщик обязан выполнять следующие действия при проведении выездной налоговой проверки. Налогоплательщик не должен препятствовать налоговому органу знакомиться с документацией, отчетностью и прочими финансово-экономическими свидетельствами осуществления хозяйственной деятельности[55].

Ознакомление должностных лиц налоговых органов с подлинниками документов допускается только на территории налогоплательщика, за исключением случаев проведения выездной налоговой проверки по месту нахождения налогового органа[56].

Таким образом, в завершении можно отметить тот факт, что в данном разделе были проанализированы особенности проведения выездной налоговой проверки. Выездная налоговая проверка направлена на изучение и исследование всей документации финансовой и операционной деятельности, которая имеет отношение к уплате налогов и сборов.

2.3. Особенности встречной налоговой проверки

Также в своей профессиональной деятельности бухгалтерами руководителям предприятий часто приходится сталкиваться с проведением, так называемой, встречной проверки[57].

Встречная проверка со стороны налоговых органов представляет собой требования органов налогового контроля предоставить всю необходимую финансово-экономическую документацию по взаимоотношениям с контрагентами, у которых также проводится подобная встречная налоговая проверка.

Несмотря на тот факт, что понятие термина «встречная налоговая проверка» было исключено из российского законодательства с 2007 года, все же данный термин не ушел из налогового контроля. Статья 93 Налогового Кодекса Российской Федерации вводит в действие понятие проверки, которая регулирует требование документации или любой другой информацию о налогоплательщике, плательщике сборов и налоговом агенте или информации о конкретных сделках[58].

Такое истребование может осуществляться в рамках выездной или камеральной налоговой проверки налогоплательщика, в рамках дополнительных мероприятий налогового контроля при рассмотрении материалов налоговой проверки, а также вне рамок проведения налоговых проверок, когда налоговому органу необходимо получить информацию относительно конкретной сделки[59].

Так как встречные проверки порождают множество дискуссий среди налоговых органов, и особенно, среди налогоплательщиков, рассмотрим несколько примеров проведения данной встречной проверки[60].

Известно, что организация ООО Весна занимается производством мебели. Налоговые органы прибыли в организацию ООО Весна с намерением анализа соответствующей документации. В ходе проверки было выявлено несколько деталей. А именно: Было выявлено некоторое завышение цены комплектующих деталей, списанных на производственные цели. По бухгалтерским записям на счете 20 «Основное производство» цена железного каркаса, который необходим при производстве двуспальных кроватей, составляла 96000 рублей. А при проведении проверки экземпляра счета-фактуры, имеющиеся у предприятия-поставщика данных железных механизмов для производства двуспальных кроватей, установлено, что цена составляет всего лишь 56000 рублей, что выявлено методом встречной проверки документов. То есть, в ходе встречной проверки выявлено, что организация ООО Весна завысила входную цену на материалы на 96000 рублей – 56000 рублей = 40000 рублей. Это сделано с целью фиктивно завысить себестоимость и, соответственно затраты производства, чтобы частично снизить объем налогового бремени.

Рассмотрим следующий пример проведения встречных налоговых проверок.

Предприятие ООО АЛКОЛЮКС занимается розничной продажей алкогольных напитков. Все напитки закупаются у различных поставщиков, одним из которых является ликероводочный комбинат АО ВИНОКОМ. Налоговый контроль пришел с встречной проверкой на предприятие розничной торговли алкогольной напитками. На предприятии производителе было выявлено, что 25 января 2015 года предприятию розничному торговцу было отгружено ликероводочной продукции на сумму в 50000 рублей. Встречная проверка розничного продавца показала, что у него такой операции нет. То есть выявлено нарушение, которое включает в себя отсутствие учетных документов, которые свидетельствуют о поступлении товаров на склад предприятия. То есть, это сделано с целью занижения выручки и, соответственно, прибыли предприятия[61].

Целью встречной проверки является выявление фактов совершения определенной сделки, полноты принятия на учет полученной по ней продукции или выручки от реализации[62]. В частности, встречную проверку налоговые инспектора проводят, когда есть основания полагать, что у проверяемого налогоплательщика не приходовались полученные по сделкам товары либо выручка от реализации товаров (работ, услуг)[63].

Налоговый контроль в лице налоговых органов могут также проверить операции по взаимному зачету, так как среди таких операций часто встречаются фиктивные. При этом лицо (контрагент), обладающее необходимой информацией о финансово-хозяйственной деятельности налогоплательщика, и сам налогоплательщик могут состоять на учете в разных налоговых органах. Таким образом, встречные проверки проводятся как налоговым органом, в котором состоит на учете налогоплательщик – контрагент (по мотивированному запросу другого налогового органа), так и налоговым органом, проводящим выездную или камеральную проверку[64].

Особенностью встречной проверки является тот факт, что, по сути, она не является налоговой проверкой. И этому есть свои причины. По результатам проведения встречной проверки не выносится акт с результатами и не выносится решение, которое налогоплательщик обязан исполнить. Если в ходе встречной проверки были выявлены нарушения, то они в письменном виде прилагаются к акту встречной проверки, которая была проведена у данного налогоплательщика.

Налоговые органы, прежде чем направить запрос об истребовании документов контрагенту, проводят анализ документов проверяемого налогоплательщика и запрашивают документы в случаях[65]:

-совершения сделок на крупные суммы;

-если проверяемый налогоплательщик заявил НДС к возмещению из бюджета;

-наличия подозрений в фиктивности совершенных сделок с контрагентом[66].

В каждом налоговом органе обеспечен доступ к федеральным информационным ресурсом[67].

Рассмотрим, какие негативные последствия может повлечь за собой налоговая проверка[68].

Во-первых, в ходе встречной проверки могут быть установлены нарушения в порядке отражения отдельных операций в учете и отчетности, неисполнение налоговых обязательств контрагентом или получены доказательства, свидетельствующие об искусственном создании налогоплательщиком совместно с его контрагентом условий для получения необоснованной налоговой выгоды. Эти обстоятельства могут повлечь назначение выездной налоговой проверки уже в отношении контрагента и привести к доначислению налогов.

Во-вторых, если налогоплательщик отказывается предоставить данные налоговому органу, то он совершает правонарушение. Это сокрытие информации. Ответственность влечет за собой наложение штрафа[69].

Таким образом, в завершении можно сделать следующий вывод. Налоговый контроль государства в лице налоговых органов предусматривает проведение различных видов налоговых проверок. Они имеют различные условия проведения, различные требования к предоставлению информации. Однако их цель общая и состоит в том, чтобы выявить нарушения, которые подозреваются, и не допустить недополучения государством части дохода в виде налогов и сборов.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

В первой главе были исследованы теоретические аспекты налогового контроля. Было определено содержание понятия налоговый контроль. Налоговый контроль возник исторически в процессе формирования взаимоотношений между государством и экономическим агентов. Экономический агент стремится снизить налоговые платежи. Государство с целью защиты своих имущественных интересов, создало систему налогового контроля. Было доказано, что существует множество форм и методов налогового контроля. Однако они все существуют в неразрывном единстве. Это общенаучные методы, специальные методы, методы воздействия на налогоплательщика в виде убеждения и прочее. В последнее время появились даже документы – стандарты контрольной деятельности. Ее цель - обеспечить эффективность в применении единых норм налогового законодательства.

Во второй главе проводится практический анализ и детальное представление отдельных видов проверок: камеральной, выездной и встречной проверок.

Проведение камеральной налоговой проверки позволяют выявить налоговые нарушения, привлечь к ответственности недобросовестных налогоплательщиков, а также повысить уровень налоговой дисциплины.

Также были проанализированы особенности проведения выездной налоговой проверки. Выездная налоговая проверка направлена на изучение и исследование всей документации финансовой и операционной деятельности, которая имеет отношение к уплате налогов и сборов.

Налоговый контроль государства в лице налоговых органов предусматривает проведение различных видов налоговых проверок. Они имеют различные условия проведения, различные требования к предоставлению информации. Однако их цель общая и состоит в том, чтобы выявить нарушения, которые подозреваются, и не допустить недополучения государством части дохода в виде налогов и сборов.

Все виды налоговой проверки можно объединить единой целью: выявить в ходе осуществления налогового контроля правонарушения, а также при помощи различных способов снизить к минимуму допущение подобных повторных ошибок. Также единой целью налоговых проверок является пополнение государственного бюджета за счет штрафов и иных платежей.

Цель налогового контроля определяется в том, что с помощью него обеспечивается законность и эффективность налогообложения. Это ярко представлено в проверке соблюдения специальных налоговых режимах.

Выполнение своей основной цели налоговый контроль осуществляет путем решения определенного типа задач. Эти задачи прямо зависят от особенностей финансовой политики, проводимой государством.

- обеспечить экономическую безопасность государства при помощи создания денежных фондов за счет средств налогов и платежей.

- обеспечить проведение эффективного контроля при формировании государственных доходов.

- улучшить деятельность и их взаимную работу между отдельными субъектами налогового контроля РФ.

- проверять степень выполнения обязательств со стороны налогоплательщиков в пользу государства.

- пресечь нарушения налогового законодательства со стороны налогоплательщиков.

Таким образом, налоговый контроль во многом определяет и степень развития самого государства. Если у государства будет достаточно средств, то смогут реализовываться различные программы социального и инновационного характера.

Важно, при проведении налогового контроля не допустить злоупотреблений ни со стороны налогоплательщика, ни со стороны налогового органа. Необходимо сделать их взаимодействие эффективным и оптимальным.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Документ Министерства Финансов Российской Федерации от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL http://www.minfin.ru/ru/document/?id_4=62450. (Дата обращения: 23.01.2016).

4. Постановление Правительства Российской Федерации от 28 мая 1992 г. № 352 «О заключении межправительственных соглашений об избегании двойственного налогообложения доходов и имущества».

5. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

6. Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с.

7. Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – 220 с.

8. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

9. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

10. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

11. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

12. Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – 378 с.

13. Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 1008 с.

14. Кормилицын А.С. Формы и методы налогового контроля // URL http://juristmoscow.ru/. (Дата обращения 20.01.2016 года).

15. Цокова В.А.. Ретроспектива налоговой системы российского государства// Налоги и налогообложение. – 2015. - № 10. – С. 31-33.

Приложение 1

Виды налоговых проверок

Приложение 2

Приложение 3

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.72. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 235. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 123. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 263. ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 423. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 235. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 162. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 295. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 125. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 231. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 172. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 222. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 136. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 145. ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 844. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 117. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 142. ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 735. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 269. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 315. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 118. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 147. ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 859. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 271. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 301. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 225. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 152 ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 244. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 104. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 298. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 226 ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 132. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 246. ↑

-

Кормилицын А.С. Формы и методы налогового контроля // URL www.juristmoscow.ru ( Дата обращения 20.01.2016 года). ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 258. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 249. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Кормилицын А.С. Формы и методы налогового контроля // URL www.juristmoscow.ru ( Дата обращения 20.01.2016 года). ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 122. ↑

-

Кормилицын А.С. Формы и методы налогового контроля // URL www.juristmoscow.ru ( Дата обращения 20.01.2016 года). ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 125. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Кормилицын А.С. Формы и методы налогового контроля // URL www.juristmoscow.ru ( Дата обращения 20.01.2016 года). ↑

-

Кормилицын А.С. Формы и методы налогового контроля // URL www.juristmoscow.ru ( Дата обращения 20.01.2016 года). ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 113. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Кормилицын А.С. Формы и методы налогового контроля // URL www.juristmoscow.ru ( Дата обращения 20.01.2016 года). ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 114. ↑

-

Кормилицын А.С. Формы и методы налогового контроля // URL www.juristmoscow.ru ( Дата обращения 20.01.2016 года). ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 113. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Кормилицын А.С. Формы и методы налогового контроля // URL www.juristmoscow.ru ( Дата обращения 20.01.2016 года). ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 224. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 23.01.2016). ↑

-

Кормилицын А.С. Формы и методы налогового контроля // URL www.juristmoscow.ru ( Дата обращения 20.01.2016 года). ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 237. ↑

-

Постановление Правительства РФ от 28 мая 1992 г. № 352 «о Заключении межправительственных соглашений об избегании двойственного налогообложения доходов и имущества» ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 114. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.63. ↑

-

Кормилицын А.С. Формы и методы налогового контроля // URL www.juristmoscow.ru ( Дата обращения 20.01.2016 года). ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 115. ↑

- Налоги как финансовая категория

- Процессы принятия решений в организации (Сущность и основные принципы принятия управленческих решений)

- Налог на добавленную стоимость (Теоретическая сущность и характеристика)

- Налоговый контроль и налоговые проверки (Цели и методы налоговых проверок)

- Налоговые отношения (сущность и специфика налоговых отношений)

- Классификация налогов. Налоговая система. Налоговая политика

- Особенности управления организациями и пути его совершенствования

- Объекты налогообложения

- Виды налогов. Классификация налогов. Налоговая система. Налоговая политика (История введения в действие)

- Налог на имущество организаций и физических лиц

- Налоговые отношения (Анализ элементов налоговых отношений в России)

- Налог на добавленную стоимость (Сущность и основные аспекты)