Налоговые правонарушения (сущность, признаки и виды)

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы данной работы определяется, тем, что нарушения законодательства о налогах, а также их наиболее опасной формой выступают налоговые преступления. Тем самым они являются одной главнейших угроз для экономической безопасности всего государства в целом. Это определено, прежде всего, тем, что подобные посягательства наносят вред всей системе налогообложения, а также разрушают имеющиеся механизмы формирования доходов бюджета Российской Федерации. Тем самым в своей совокупности, перечисленные противоправные действия составляют такое общественно опасное социально-правовое явление, как налоговая преступность, а ее несоблюдение и составляет налоговое правонарушение.

Наряду с этим объединяет налоговые правонарушения объект их посягательства, которым выступают охраняемые как налоговым, так и уголовным законом отношения по поводу взимания налогов, а также иных обязательных платежей, и исполнения контроля, как над своевременностью, так и полнотой их уплаты.

Однако касаясь причин уклонения от уплаты налогов, выделяют экономические, политические, технические, а также моральные причины. С данным подходом можно согласиться, но все-таки, принимая во внимание то, что налог выступает не только экономической, но и юридической категорией, необходимо дополнить данный перечень правовыми причинами. Помимо всего этого, в данном случае нельзя не учитывать и причины организационного характера, потому как обусловленной компетенцией в сфере налогообложения наделен целый ряд органов государственной власти. Это полагает взаимодействие между ними, а значит, и присутствие соответствующих проблем.

Степень разработанности темы курсовой работы подтверждается работами таких авторов как О.В. Агабекян, С. Аксенов, Е.Н. Евстигнеев, А.В. Перов, А.В. Толкушкин, Н. Н. Селезнева и др., которые раскрывают в собственных работах сущность и характеристики налоговых правонарушений.

Главная цель курсовой работы изучить налоговые правонарушения, их видов и основных особенностей.

Объектом курсовой работы служат налоговые правонарушения.

Предметом работы выступают виды и классификация налоговых правонарушений, их главные причины и элементы.

Для реализации выше поставленной главной цели необходимо выполнять ряд основных задач, такие как:

- раскрыть понятие и главные признаки налогового правонарушения;

- изучить основные виды налоговых правонарушений;

- рассмотреть ключевые элементы налогового правонарушения;

выявить основные причины появления налоговых правоотношений и их состав.

Методологической основой курсовой работы выступают методы, использованные в работе, для того, чтобы тема курсовой работы была полностью раскрыта, а именно метод анализа и синтеза.

Практическая значимость курсовой работы заключается в возможности более глубокого, более детального исследования темы, посвященной налоговым правонарушениям и их главным характеристикам и особенностям.

1. Основные аспекты налогового правонарушения: сущность, признаки и виды

1.1 Понятие и главные признаки налогового правонарушения

Главными основаниями налоговой ответственности являются: 1) нормативное основание - закрепленная в законе нормативная модель правонарушения; 2) фактическое основание - реально совершенное налоговое правонарушение; 3) процессуальное основание - акт налогового органа либо суда о привлечении к ответственности.[1]

Сущность и основные признаки налогового правонарушения наглядно показаны на рисунке 1 Приложения 1 курсовой работы.

Итак, налоговое правонарушение представляет собой виновно совершенное, а также вредное, противоправное деяние (действие либо бездействие), за которое Налоговым кодексом Российской Федерации определена ответственность. При этом основные признаки налогового правонарушения содержат в себе противоправность, реальность, вредность, виновность, а также наказуемость.[2]

Так, противоправность заключается в нарушении функционирующих норм налогового законодательства. Наряду с этим совершение вредного, осуждаемого деяния, который причиняет ущерб общественным отношениям, однако которое не предусмотрено Налоговым кодексом РФ в качестве налогового правонарушения, не выступает основанием налоговой ответственности. Вместе с тем квалификации деяния в качестве налогового правонарушения по аналогии также не допускается.

Отметим, что налоговое правонарушение должно быть совершено реально. Это обозначает, что ответственность наступает только за фактически совершенное, а именно объективированное вовне деяние. Тем самым налоговое правонарушение может выразиться в форме действия либо бездействия. Действие полагает несоблюдение запретов, а бездействие предполагает невыполнение обязанностей. Наряду с этим субъективное вменение, а именно ответственность за какие-нибудь проявления психической деятельности (мысли, чувства, намерения, убеждения) либо за назначенные качества личности, такие как национальность, вероисповедание, социальное положение, родственные либо дружеские связи, не допускается. Потому как никто не несет ответственности за собственные мысли.

Тем не менее, вредность деяния не названа законодателем в качестве обязательного признака налогового правонарушения. Данное положение, по-видимому, связано с превалированием в налоговом праве формальных составов, ответственность за совершение которых наступает независимо от того, причинен ли реальный ущерб, возникли либо не возникли отрицательные материальные последствия.

Стоит сказать, что, к большому сожалению, зачастую в литературе смешивается вредность как общее свойство всякого правонарушения и вред как реальные последствия некоторых правонарушений. Так, всякое правонарушение причиняет вред функционирующему правопорядку, однако данный вред не всегда может быть выражен материально. Тем самым общественная вредность выступает сущностным свойством правонарушения, причиняющее вред, как обществу, так и интересам некоторых граждан независимо от осознания этого обстоятельства законодателем. Собственно вредность деяния определяет его нормативное запрещение. В случае если поведение лица не несет никаких значительных угроз общественным ценностям или частным ценностям, запрещать его не имеет никакого смысла.[3]

Наказуемость. Не любое невыполнение юридической обязанности либо несоблюдение запрета, определенного налоговым законодательством, выступает налоговым правонарушением. Им признаются только деяния, совершение которых влечет использование налоговых санкций.

Наряду с этим виновность выражается в психически волевом отношении нарушителя к правонарушению, а также к его вредным последствиям. Правонарушение вероятно лишь тогда, когда у нарушителя имеется реальная возможность избрания собственного поведения, другими словами, когда они могут поступить различно, а именно правомерно либо неправомерно в зависимости от собственного сознательно-волевого усмотрения. А именно у нарушителя должна быть осмысленная возможность не совершать налоговое правонарушение. Виновность состоит в том, что лицо умышленно либо по неосторожности избирает неправомерное поведение в сфере налогообложения.

Приведем практический пример, осуществив расчеты.

Итак, согласно договору ООО «Букурия» реализовало покупателю 1 000 тонн яблок на сумму 3 млн. рублей, согласно налоговой накладной от 15 ноября 2015 года. День поставки товара совпадает с днем перехода ее в собственность. Оплата за задолженность осуществлена с валютного счета в декабре 2015 года, что доказано выпиской со счета от 10 декабря 2015 года.

Согласно данным национального банка 1 рубль составил:

- на 15 ноября 0,35 рублей;

- на 10 декабря 0,40 рублей.

Таким образом, необходимо отобразить реальный не сокрытый доход ООО «Букурия» по данной сделке.

Итак, решение: на 15 ноября:

3 млн. рублей * 0,35 рублей = 1 050 000 – это доход, который признан в учете предприятия.

На 10 декабря:

(3 млн. рублей *0,40) – 1 050 000 = 150 000 рублей

Тем самым дополнительно признается положительно валютная разница. Общий доход данного предприятия по этой сделке в реальности составил: 1 050 000 + 150 000 = 1 200 000 рублей. А было отражено в финансовых расчетах лишь 1 000 000 рублей, следовательно, был сокрыт доход по сделке в 200 000 рублей, что и является налоговым правонарушением, которое было сознательно-волевым усмотрением. А собственно у нарушителя ООО «Букурия» была осмысленная возможность совершать налоговое правонарушение, при этом скрыв реальный доход от осуществляемой сделки.

Отметим, что нормативно закреплены две основные формы вины, собственно, умысел и неосторожность. Умысел полагает, что лицо, которое совершило налоговое правонарушение, осознавало противоправный характер собственных действий либо бездействия, хотело или сознательно допускало наступление вредных последствий данных действий либо бездействия.

Неосторожность - это такая форма вины, в результате которой лицо, которое совершило налоговое правонарушение, не осознавало противоправного характера собственных действий (бездействия) или вредный характер последствий, которые возникают вследствие данных действий (бездействия), однако должно было, а также могло это осознавать. [4]

Заметно, что Налоговый кодекс РФ не выделяет в качестве разновидности неосторожной вины самонадеянность, суть которой заключается в том, что нарушитель, предвидя вероятность наступления вредных следствий собственного действия (бездействия), без достаточных к тому оснований самонадеянно рассчитывает на их предотвращение.[5]

Существенные сложности инициирует определение вины коллективных субъектов права. Несомненно, трактовка вины как психического отношения к деянию, а также к его последствиям в данном случае не подходит, потому, как организация не располагает ни психикой, ни волей, ни сознанием. В ходе многих дискуссий как зарубежными, так и отечественными авторами предлагались самые разнообразные концепции виновности юридического лица, которые можно условно систематизировать в два основных блока, а именно:[6]

1) концепция вины в объективном смысле, когда виновность организации выводится непосредственно из ее противоправного поведения, а именно за основание берется объективная сторона правонарушения, и при этом организация признается виновной на основании ее фактических действий (бездействия) как деликтоспособного субъекта права по совершению правонарушения;

2) концепция вины в субъективном смысле, когда виновность организации назначается в зависимости от виновности ее уполномоченных представителей.

Стоит отметить, что главная проблема заключается в том, что разнообразность данных концепций перенесено в функционирующее законодательство, не содержащее общего, а также унифицированного определения вины коллективных субъектов.

Так, виновность организации в соответствии с Налоговым Кодексом РФ назначается на основе субъективно-правового подхода, а именно посредством виновности ее должностных лиц или представителей. Итак, в налоговом законодательстве нашла отображение концепция, в соответствии с которой назначить свою волю организации, отличавшуюся как от сознания, так и от воли ее работников, практически невозможно; цели юридического лица осуществляются волевыми решениями его работников; правонарушение организации определяется правонарушениями его должностных лиц, а вина организации раскрывается посредством психического отношения последних к свершенному правонарушению.[7]

Стоит отметить, что по верному замечанию В. Соловьева, в Налоговом кодексе РФ предпринята попытка свести вину юридического лица к вине других лиц, а также разделить понятие вины юридического лица на составляющие, при этом свести свойство самостоятельного субъекта к свойствам составляющего, однако не исчерпывающего его набора основных элементов. Полагается, что главной причиной тому выступает попытка законодателя выразить некую единую, универсальную базу с целью установления вины как физических, так и юридических лиц. В качестве данной базы избрано определение вины как психического отношения нарушителя к содеянному в форме умысла или неосторожности. Данный подход легко используем к физическим лицам. Однако, потому как организации не располагают ни рассудком, ни психикой, ни сознанием, касательно к ним говорить о "психическом отношении" нельзя, таким образом, в отношении них вина назначена законодателем посредством виновности уполномоченных физических лиц. Следовательно, вина одного самостоятельного субъекта права назначается через виновность другого, что выступает не самым оптимальным вариантом нормативного решения данной проблемы.

1.2 Основные виды налоговых правонарушений

Как уже говорилось в предыдущем параграфе, правонарушение - это деяние, акт волевого поведения, нарушающее норму права, а именно противоправно. При этом налоговым правонарушением полагается лишь деяние, которое предусмотрено законодательством, как о налогах, так и о сборах.

Нельзя забывать о том, что налоговое правонарушение совершается виновно, а именно умышленно либо по неосторожности.

Тем самым совершение налогового правонарушения влечет для нарушителя отрицательные последствия в виде налоговых санкций.

Так, Налоговый Кодекс РФ разрешил остро находящуюся ранее проблему, когда не было четко определенных видов налоговых правонарушений.

На основании этого в зависимости от субъекта налоговой ответственности, которые предусмотрены Налоговым кодексом РФ виды налоговых правонарушений можно подразделить на следующие категории.[8]

1. Ответственность налогоплательщиков, а именно граждан и юридических лиц:

а) ответственность за нарушение сроков постановки на учет в качестве налогоплательщиков и представления других сведений в налоговые органы:

- уклонение (нарушение сроков) от постановки на учет в налоговом органе.

Исследуя этот состав правонарушения, прежде всего, нужно сказать, что ранее налоговое законодательство не определяло для налогоплательщиков специальной ответственности за нарушение сроков от постановки на учет в налоговом органе. При этом в случае, если налоговыми органами открывался потенциальный плательщик, который не состоит на налоговом учете и в соответствии с этим не уплачивает обязательные налоговые платежи, к нему могли быть применены финансовые санкции, которые связаны только с фактическим непоступлением в бюджет налогов.

Отметим, что Налоговый кодекс РФ полагает, что налогоплательщик должен нести персональную ответственность за сам факт непостановки на налоговый учет вне зависимости от того, повлекло ли это обстоятельство отрицательные последствия для бюджета или нет; непредставление в определенные сроки сведений об открытии счета.[9]

Тем самым специальные меры ответственности предусмотрены Налоговым кодексом РФ в отношении тех налогоплательщиков, которые в определенные сроки, а именно 10 дней не представили в налоговые органы сведения об открытии либо о закрытии счета. Наряду с этим взыскание штрафа осуществляется вне зависимости от того, повлекло ли это правонарушение неуплату налога либо нет.

На основании с нормами ранее функционировавшего законодательства ответственность за совершение этого правонарушения использовалась лишь в отношении руководителей предприятий;

- нарушение сроков представления в налоговые органы декларации.

Тем не менее, как и немного раньше, налоговым правонарушением признается нарушение срока представления налоговой декларации. Вместе с тем размер штрафа, который взыскивается с налогоплательщика, главным образом, зависит от срока задержки представления декларации. Необходимо обратить внимание на то, что административную ответственность за совершение этого правонарушения несут должностные лица предприятий в соответствии с п.12 ст.7 Закона о налоговых органах:[10]

- ответственность за воспрепятствование правомерным действиям налоговых органов:

- незаконное воспрепятствование доступу должностного лица налогового органа, который проводит налоговую проверку на основании Кодекса, на территорию либо в помещение налогоплательщика, либо налогового агента.

Так, до недавнего времени за совершение этого правонарушения была предусмотрена административная ответственность для должностных лиц налогоплательщика в соответствии с п.12 ст.7 Закона о налоговых органах:

- несоблюдение определенного Кодексом порядка пользования, владения, распоряжения имуществом, на которое наложен арест;

- непредставление в определенный срок в налоговые органы документов и (или) других сведений, которые предусмотрены Кодексом либо другими актами законодательства о налогах;

- несвоевременное сообщение лицом сведений, которые на основании Налогового кодекса РФ это лицо должно сообщить налоговому органу;

в) ответственность за нарушение правил расчетов с бюджетом согласно обязательным налоговым платежам:

- нарушение правил учета доходов и расходов и объектов налогообложения.

Тем самым соблюдение налогоплательщиком правил как исчисления, так и уплаты налогов главным образом зависит от верной организации на предприятии учета надобных с целью налогообложения показателей. В данной связи Налоговый кодекс РФ включает специальные нормы ответственности за грубое нарушение плательщиком правил учета доходов, расходов и объектов налогообложения либо регистров бухучета, систематическое несвоевременное либо неверное отображение на счетах бухгалтерского учета и в отчетности хозяйственных операций и других объектов бухгалтерского учета.

Так, на основании требований Налогового кодекса РФ ответственность за грубое нарушение правил учета наступает вне зависимости от того, повлекли эти нарушения сокращение поступления сумм налогов в бюджет либо нет. При этом квалификационным признаком этого правонарушения выступает повторность, неуплата либо неполная уплата сумм налога.[11]

При этом налогоплательщик может быть привлечен к ответственности за совершение этого правонарушения лишь по результатам осуществления выездной налоговой проверки, в процессе которой должно быть определено, что факт неуплаты налога должен быть напрямую связан с понижением налогооблагаемой базы либо неверным исчислением налога по результатам налогового периода.

Следовательно, квалифицируемым признаком этого правонарушения выступает умысел.

2. Ответственность других обязанных лиц:[12]

а) ответственность налогового агента:

- за невыполнение обязанностей по удержанию с налогоплательщика и (или) перечислению в бюджет удержанных сумм налогов.

Отметим, что немного ранее не было законодательством определено специальной ответственности налогового агента. Вместе с тем налоговыми органами предпринимались попытки самостоятельно сформировать систему налогового контроля за деятельностью налоговых агентов. На основании изданных самой налоговой службой как нормативных, так и внутриведомственных актов органы ГНИ в бесспорном порядке списывали с налоговых агентов суммы налогов, которые не удержаны ими своевременно с налогоплательщиков. Но данная практика выглядела совершенно необоснованной, а также противоречила нормам налогового законодательства;[13]

- незаконное воспрепятствование доступу должностного лица налогового органа, который проводит налоговую проверку на основании Налогового кодекса РФ, на территорию либо в помещение налогового агента;

- несоблюдение определенного Налоговым кодексом РФ порядка владения, пользования, а также распоряжения имуществом, на которое наложен арест;

- непредставление в определенный срок в налоговые органы документов и (или) других сведений, которые предусмотрены налоговым законодательством;

- непредставление налоговому органу сведений о налогоплательщике по запросу налогового органа либо предоставление документов с заведомо недостоверными сведениями;

- неправомерное несообщение лицом сведений, которые на основании Налогового кодекса Российской Федерации это лицо должно сообщить налоговому органу;

б) ответственность свидетеля:

- неявка, уклонение от явки без уважительных причин лица, которое вызывается по делу о налоговом правонарушении;

- неправомерный отказ от дачи показаний, дача заведомо ложных показаний;

в) ответственность эксперта, переводчика, специалиста:

- отказ от участия в проведении налоговой проверки;

- дача заведомо ложного заключения.

Стоит отметить, что глава 18 Налогового кодекса РФ предусматривает некоторые виды нарушений банком обязанностей, которые предусмотрены законодательством о налогах, и ответственность за их совершение. Тем самым применение к банковским учреждениям финансовых санкций осуществляется путем взыскания штрафа либо пени. В последнем случае взыскание осуществляется в бесспорном порядке.

Раскроим предусмотренные Налоговым кодексом РФ основных видах правонарушений:[14]

а) открытие банком счета налогоплательщику без предъявления последним свидетельства о постановке на учет в налоговом органе.

Так, еще до принятия Налогового кодекса Российской Федерации аналогичные нормы ответственности содержались в п.1 Указа N 1006. Но на основании требований этого Указа к ответственности за совершение данного правонарушения привлекались руководители кредитных учреждений;

б) несообщение банком налоговому органу сведений об открытии либо о закрытии счета организацией либо индивидуальным предпринимателем;

в) нарушение срока исполнения платежных документов о перечислении налога.

Налоговый кодекс РФ предусматривает ответственность только за сам факт нарушения банком срока выполнения поручения о перечислении налога; неисполнение банком решения налогового органа о приостановлении операций по счетам налогоплательщика либо налогового органа.

За совершение этого правонарушения ответственность в административном порядке несут также должностные лица банковского учреждения:[15]

- неправомерное неисполнение банком в определенный Налоговым кодексом РФ срок решения налогового органа о взыскании налога, сбора, пени;

- совершение банком действий по созданию ситуации отсутствия денежных средств на счете налогоплательщика, в отношении которого в банке находится инкассовое поручение налогового органа;

- непредставление банками налоговым органам сведений о финансово - хозяйственной деятельности налогоплательщиков - клиентов.

Таким образом, можно сформулировать вывод о том, что имеется огромное количество налоговых правонарушений, ответственность за которые предусмотрена не только Налоговым кодексом Российской Федерации, но и Уголовным кодексом РФ, Кодексом Российской Федерации об административных правонарушениях.

2. Элементы, причины и состав налоговых правоотношений и их краткая характеристика

2.1 Ключевые элементы налогового правонарушения

Как уже отмечалось, основанием привлечения к налоговой ответственности выступает налоговое правонарушение.

Основываясь на данное определение налогового правонарушения, дадим характеристику всем ключевым элементам состава налогового правонарушения.

Налоги представляют надобное условие существования всего государства в целом. При этом как указано в Постановлении Конституционного Суда Российской Федерации от 17.12.96 N 20-П, в конституционной обязанности налогоплательщиков платить налоги воплощен публичный интерес всех членов общества. Таким образом, законодательство о налогах и сборах, тем самым охраняя интересы государства в рамках взимания налогов для финансового обеспечения собственной деятельности, защищает и интересы всего общества в целом. Тем самым все налоговые правонарушения, посягают на правоотношения, которые регулируются законодательством о налогах и сборах, также наносят вред правомерным финансовым интересам, как государства, так и общества.

Таким образом, общим для всей совокупности налоговых правонарушений объектом выступает группа общественных отношений, которые как регулируются, так и защищаются законодательством о налогах и сборах.[16]

На основании этого любое из налоговых правонарушений обладает непосредственным объектом, а именно посягает на определенное общественное отношение, которое охраняется нормой налогового права.

Так, объективную сторону правонарушения образуют само противоправное деяние, его вредные последствия, а также причинная связь между ними.

Тем самым налоговые правонарушения могут совершаться как посредством активных противоправных действий, так и посредством бездействия - невыполнения предписываемых законом обязанностей. Для квалификации отдельных налоговых правонарушений не имеет значимости, в какой форме они совершены - действий либо бездействия. Таким образом, грубым нарушением правил учета доходов, расходов и (или) объектов налогообложения признается и несвоевременное отображение (бездействие), и неверное отображение (действия) на счетах бухгалтерского учета, а также в отчетности хозяйственных операций.[17]

Стоит сказать, что не исследуется как налоговое правонарушение деяние физического лица, которые содержат признаки состава преступления, а именно деяния, которое предусмотрено уголовным законодательством. В данном случае к виновному лицу используются меры ответственности, которые определены Уголовным кодексом РФ.

Тем не менее, субъектом налогового правонарушения, а именно лицом, которое совершило его и подлежит налоговой ответственности, может быть как физическое лицо, так и организация.

Физическое лицо может выступать в качестве субъекта налогового правонарушения, в случае если оно достигло шестнадцатилетнего возраста и выступает вменяемым лицом.

Физическое лицо признается невменяемым, в случае если в момент совершения деяния, который содержит признаки налогового правонарушения, находилось в состоянии, в результате которого не могло отдавать себе отчета в собственных действиях, либо руководить ими в результате болезненного состояния. Доказательством данного психического состояния лица предназначаются медицинские документы, которые как по смыслу, содержанию, так и по дате должны относиться к тому периоду времени, в котором совершено налоговое правонарушение.

Так, к ответственности за налоговое правонарушение могут привлекаться граждане РФ, иностранные граждане, а также лица без гражданства.

Наряду с этим в качестве субъекта некоторых налоговых правонарушений могут выступать лишь те физические лица, которые располагают налоговым статусом индивидуального предпринимателя. Таким образом, не привлекаются к ответственности за уклонение от постановки на учет в налоговом органе физические лица, которые не осуществляют предпринимательскую деятельность, и не являются частными нотариусами, частными охранниками, частными детективами.

Российские организации представляют все юридические лица, которые образованы согласно законодательству РФ.[18]

На основании этого они признаются субъектами налоговых правонарушений независимо от их организационно - правовых форм. Филиалы, представительства, иные обособленные подразделения организаций Российской Федерации не выступают в качестве самостоятельных субъектов налогового правонарушения, потому как в соответствии с Налоговым Кодексом РФ не выступают организациями.

Иностранные организации представляют собой иностранные юридические лица, компании и иные корпоративные образования, которые располагают гражданской правоспособностью, сформированные на основании законодательства иностранных государств, международные организации, их филиалы и представительства, которые созданы на территории Российской Федерации.

Все они могут выступать субъектом налогового правонарушения, которые совершены на территории РФ.

Стоит сказать и то, что Налоговый кодекс РФ не называет среди субъектов налогового правонарушения должностных лиц организации, в том числе руководителя и главного бухгалтера. Но при присутствии в действиях либо бездействии должностных лиц признаков административного правонарушения либо преступления они подлежат соответствующей ответственности независимо от привлечения организации к ответственности за совершение налогового правонарушения.

Как ранее отмечалось, вина субъекта, выступает обязательным элементом состава всякого правонарушения, в том числе и налогового.

Также уже говорилось, Налоговый кодекс РФ при этом выделяет две главные формы вины правонарушителя - умысел и неосторожность.

Тем самым налоговое правонарушение признается совершенным умышленно в случае, если лицо, которое его совершило, осознавало противоправный характер своего деяния и желало, или сознательно допускало наступление вредных последствий данного деяния.[19]

Осознание противоправности обозначает осведомленность лица о том, что деяния, им совершающее, нарушают налоговое законодательство, а также запрещены им под страхом ответственности. Правонарушитель, который действует умышленно, может активно желать наступления вредных последствий, а может игнорировать их, сознательно тем самым полагая их наступление.

Отметим, что налоговое правонарушение признается совершенным по неосторожности в случае, если лицо, которое его совершило, не осознавало противоправного характера собственного деяния, или вредный характер наступивших последствий, однако должно было и могло это осознавать.

Замечаем, что закон определяет обязанность лица осознавать противоправный характер собственного деяния и вероятных последствий, однако в этом случае правонарушитель не полагает собственные действия либо бездействие нарушением норм налогового законодательства. Наоборот, он ошибочно предполагает их правомерными, которые не противоречат закону. При этом субъект не только не стремится к вредным последствиям, он вообще не полагает о вероятности их наступления. Но закон истекает из того, что ему надлежит действовать ответственно, тем самым опираясь на нормы права, всесторонне анализировать собственное поведение, в результате принятия решения учитывать вероятные последствия собственных действий (бездействия)[20].

Но большое число составов налоговых правонарушений выражены без указания на какую-нибудь определенную форму вины. Таким образом, в основном, с целью квалификации налогового правонарушения не имеет значимости, совершалось оно умышленно либо неосторожно. Следовательно, налогоплательщик может не подавать заявление о постановке на учет в налоговом органе согласно различным причинам, а именно:

- знает об этой обязанности и не желает попадать в поле зрения налоговых органов с целью, чтобы в будущем не платить налоги;

- знает об этой обязанности, однако игнорирует ее, полагает несущественной, которая не имеет значимости, пока он не ведет предпринимательской деятельности;

- вообще не знает о существовании у него данной обязанности.

Таким образом, обобщим все выше сказанное и отметим, что, несмотря на разнообразное отношение налогоплательщика к собственному бездействию, в этой ситуации оно, во всяком случае, подпадает под признаки состава правонарушения.

2.2 Основные причины появления налоговых правоотношений и их состав

Основными причинами возникновения налоговых правонарушений на территории Российской Федерации, по моему мнению, всегда были одни и те же, а если и изменялись, то несущественно. Данные причины можно подразделить на три условные категории, а именно:[21]

- правовые причины;

- экономические причины;

- моральные причины.

Так, налоговое законодательство Российской Федерации довольно объемно, его нормы распылены по огромному числу законодательных актов. Помимо этого, в данные нормативные акты постоянно вносятся как изменения, так и дополнения. Тем самым данная нестабильность, а также сложность налогового законодательства и выступают теми главными причинами правового характера.[22]

Экономические причины определены действием весьма высоких налоговых ставок, а также невозможностью отдельных налогоплательщиков как вовремя, так и полно оплачивать налоги. Основная причина состоит в том, что, законодатель, вводя данные высокие налоговые ставки, тем самым не учитывает сформировавшуюся в стране экономическую ситуацию, законодатель, по-видимому, рассчитывает на предприятия, которые занимаются торгово-закупочной деятельностью и имеют как постоянный, так и весьма высокий доход. Конечно же, данные предприятия могут вовремя, а также полно оплачивать налоги, однако имеются и иные предприятия, предприятия - производители, довольно часто применяющие устаревшее оборудование, которые не имеют оборотных средств и не могут реализовать собственную продукцию в результате ее неконкурентоспособности.

Так, результатом этого выступает неплатежеспособность данного предприятия, а также невозможность оплаты им налоговых платежей.

Моральными причинами выступают низкая правовая культура, неприязненное отношение к существующей налоговой системе, а также не в последнюю очередь, корысть налогоплательщиков.

Однако неприязненное отношение к существующей налоговой системе базируется на предыдущих причинах, налогоплательщик не может уважать систему, которая не уважает его, как налогоплательщика, при этом не учитывает его вероятность оплаты налогов.[23]

Таким образом, корысть, умысел в результате уклонения от уплаты налогов играют немаловажную роль в причинах наличия налоговых правонарушений. Но не все правонарушения данного характера обладают личной мотивацией.

Руководители, могут применять сокрытые от налогообложения средства на развитие собственного предприятия. И у них имеется заинтересованность другого рода, которая выражается в стремлении усовершенствовать финансовое положение собственного предприятия.

На основании выше сказанного, можно заметить, что на появление налоговых правонарушений воздействуют причины не только субъективного, однако и объективного характера, что необходимо учитывать в сформировавшейся в стране экономической обстановке.

Зачастую встречающаяся группа налоговых правонарушений представляет уклонение от уплаты налогов. Это правонарушение состоит в невыполнении либо ненадлежащем исполнении налогоплательщиком собственной обязанности уплатить налог в бюджет. В иной литературе, которая посвящена этой теме, можно встретить систематизацию причин, которые побуждают плательщика уклоняться от уплаты налогов. Так, Евстигнеев Е.Н. выделяет несколько групп причин, таких как:[24]

- политические;

- экономические;

- моральные;

- технические.

Политические причины главным образом связаны с тем, что государство применяет налоги не только как средство с целью обеспечения доходов казны, однако и как регулирующий инструмент: путем данного инструмента государство регулирует те либо на другие общественные отношения. Тем самым лица, интересы которых государство ущемляет, осуществляя данную политику, посредством уклонения от уплаты налогов, проявляют обусловленное противодействие этому процессу.

Экономические причины проявляют максимальное воздействие на налогоплательщика. В случае если санкция за налоговое правонарушение предусматривает экономические последствия для него в размере наименьшем, нежели сокрытая им сумма налога, то, разумеется, налогоплательщик заинтересован в уклонении от уплаты налога.

Моральные причины уклонения от уплаты налога заключаются в несоответствии, порой, налоговых законов общим принципам законодательства: равенства, постоянности и беспристрастности, что понижает как престиж, так и авторитет данных законов.

Технические причины уклонения от налогообложения во многом связаны с несовершенством, как форм, так и методов контроля. При этом налоговые органы не в состоянии контролировать все хозяйственные операции, а также проверять достоверность всех бухгалтерских документов.

Но никакие причины не смогут оправдать совершение налоговых правонарушений, за которые функционирующим законодательством предусмотрена ответственность.

Отметим, что состав правонарушения также образуют элементы правонарушения, первичные слагаемые системы состава правонарушения.[25]

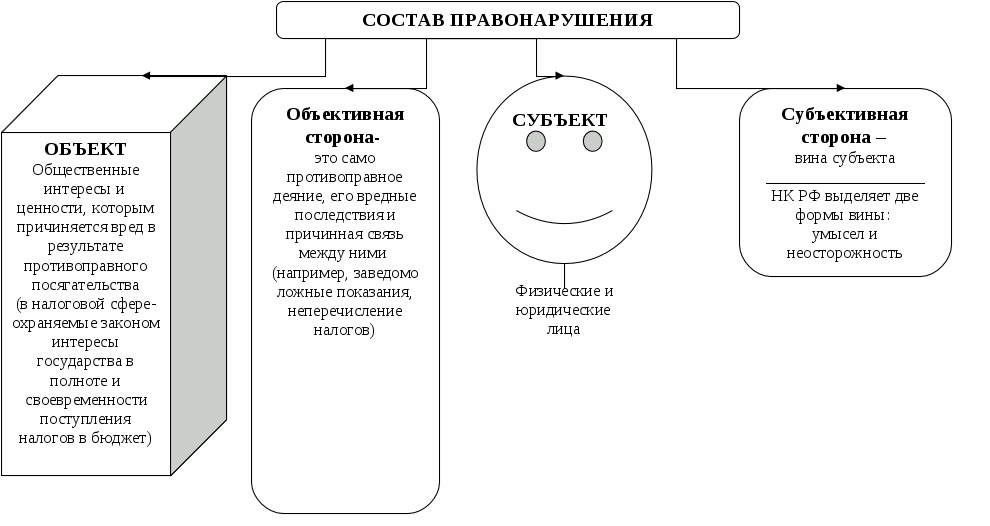

Схема состава правонарушения показана на рисунке 1 в Приложении 2.

Объект правонарушения, а именно объект правовой охраны, содержащий в себе общественные отношения либо интересы.

Субъект правонарушения представляет собой дееспособное лицо, которое совершило это правонарушение;

Объективная сторона правонарушения, в данном случае речь идет о самом противоправном деянии, а именно способ, место, время и т.д., его негативные последствия, а также причинная связь между деянием и результатом.

Субъективная сторона правонарушения характеризуется элементами цели, мотива, степени вины в форме умысла либо небрежности (халатности).

Таким образом, все четыре основных элемента состава правонарушения как взаимосвязаны, так и взаимодействуют между собой. При этом объект взаимодействует с объективной стороной состава, назначая элемент ущерба. Объективная сторона, как акт поведения, взаимодействует с субъектом правонарушения, который совершают то, либо иное деяние, причиняющее вред объекту.

Итак, составом налогового правонарушения выступает совокупность определенных Кодексом как объективных, так и субъективных элементов (признаков), которые характеризуют деяние (действие либо бездействие) как определенное правонарушение.[26]

Объектом налогового правонарушения выступают охраняемые законодательством о налогах и сборах общественные отношения, которым совершенным налоговым правонарушением причиняется либо причинен вред.

Законодательство РФ о налогах регулирует властные отношения по определению, введению, а также взиманию налогов и сборов на территории Российской Федерации, а также отношения, которые возникают в ходе реализации налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения.[27]

Так, объективная сторона налогового правонарушения представляет совокупность признаков, которые характеризуют внешнюю сторону налогового правонарушения.

Природа существования объективной стороны определена присутствием определенной обязанности, определенной законодательством о налогах и сборах. Признаками объективной стороны налогового правонарушения, прежде всего, выступают главные характеристики противоправного деяния, а именно действие либо бездействие.

Действие представляет собой активное, осознанное, а также волевое противоправное в нарушение законодательства о налогах и сборах поведение субъекта.

Бездействие – пассивное, осознанное и волевое противоправное в нарушение законодательства о налогах и сборах поведение субъекта, которое состоит в несовершении тех действий, которые он в соответствии с законодательства о налогах и сборах должен был, а также мог совершить.

Отметим, что в зависимости от содержания определенной статьи гл. 16 НК РФ основными признаками объективной стороны могут выступать:[28]

а) причинная связь, а именно нужная связь между противоправным деянием и наступлением вредных последствий, в последствии которых государству причиняется обусловленный ущерб;

б) временной период;

в) способ совершения противоправного деяния.

Объективная сторона налогового правонарушения выступает критерием разграничения налоговых правонарушений, которые совпадают согласно объекту и (или) иным элементам (признакам).

Субъектом правонарушения, согласно ст. 107 НК РФ выступает - лицо, которое совершило правонарушение и подлежит наказанию.

Также стоит отметить то, что субъект правонарушения характеризирует свойства, которые дают возможность применить к нему меры ответственности. Как для физических, так и для юридических лиц данные свойства разнообразны. Таким образом, признак достижения лицом определенного законом возраста свойствен лишь физическим лицам.

Следовательно, с целью четкого определения характеристик субъектов нарушений налогового законодательства, в первую очередь, выделяют группы субъектов, а именно: физические лица и юридические лица.

Физические лица как субъекты нарушений налогового законодательства разделяются на две основные категории.

Так, к первой относятся те лица, участвующие в налоговых отношениях в качестве, как налогоплательщиков, так и налоговых агентов, ко второй категории относятся те, которые участвуют в данных отношениях в качестве должностных лиц.

Должностные лица представляют собой служащие, которые обладают правом совершать в пределах собственной компетенции властные действия, влекущие за собой юридические последствия.

Тем не менее, выделяют должностных лиц государственных органов, а также должностных лиц предприятий, учреждений, организаций. Тем самым и те, и другие могут быть субъектами ответственности за нарушения налогового законодательства.[29]

Нужно обязательно учитывать то, что должностные лица государственных органов могут осуществлять особенные полномочия. Они располагают правом предъявлять юридически властные требования и использовать меры административного влияния к органам и лицам, которые не находятся в их подчинении. Это полномочия административной власти. Ответственность за нарушения, которые допущены должностными лицами в результате осуществления полномочий административной власти, налоговым законодательством не определяется. Таким образом, ответственность руководителя налоговой инспекции за злоупотребления властью в результате разрешения спора с налогоплательщиком будет исследоваться не как нарушение налогового законодательства, а как должностное правонарушение.

Но целый ряд нарушений в результате осуществления полномочий административной власти может расцениваться как нарушение налогового законодательства. Следовательно, в случае, если должностное лицо налогового органа по сговору с налогоплательщиком пренебрегает собственными обязанностями, оно должно быть привлечено к ответственности за соучастие в нарушении норм законодательства о налогах и сборах.

Наряду с этим властные требования должностных лиц могут быть адресованы и подчиненным лицам. В результате осуществления полномочий по управлению конкретным предприятием должностные лица обязаны как соблюдать, исполнять, так и в определенных случаях обеспечивать выполнение подчиненными работниками налогового законодательства на порученном им участке.[30]

Тем самым руководители предприятий и организаций, главные бухгалтеры могут привлекаться к ответственности за нарушения законодательства о налогах и сборах. Вместе с тем, на должностных лиц предприятий, учреждений, организаций, виновных в отсутствии бухгалтерского учета либо ведении его с нарушением определенного порядка, а также искажении бухгалтерских отчетов, может быть наложен административный штраф. Они же несут уголовную ответственность за уклонение от уплаты налогов с организаций.

Не стоит забывать о том, что уголовное законодательство, определяя ответственность за налоговые преступления, не связывает понятие должностного лица с формальным занятием должности. Должностным признается лицо, которое фактически реализует полномочия властного характера в ходе руководства порученным участком либо подчиненными работниками.

Однако в тех случаях, когда допущенное должностным лицом нарушение норм законодательства о налогах и сборах не связано с ненадлежащим выполнением им должностных обязанностей, оно привлекается к ответственности не как должностное лицо, а, как налогоплательщик.

Следовательно, в случае, если руководитель определенного предприятия уклоняется от уплаты налога с личных доходов, тогда он отвечает перед законом как налогоплательщик, а не как должностное лицо. Если он применяет собственное должностное положение (дает указание бухгалтеру не документировать операцию), тогда это обстоятельство может воздействовать как на характер, так и на размер ответственности, однако не на статус нарушителя налогового законодательства.

При этом к ответственности за нарушения налогового законодательства физические лица, как располагающие статусом должностных лиц, так им и не располагающие могут быть привлечены лишь в результате наличия назначенных условий, а именно достижения определенного законом, как возраста, так и вменяемости.

Отметим, что как законодательство об административных нарушениях, так и уголовное законодательство предусматривают, что лицо может быть привлечено к ответственности с 16-летнего возраста.[31]

Имеется точка зрения, что ответственность за нарушение законодательства о налогах и сборах рационально установить с 14-летнего возраста, потому как в результате действующих правилах открыты весьма широкие возможности с целью осуществления самых разнообразных операций через малолетних лиц с целью минимизации налогов, а также уклонения от ответственности за налоговые правонарушения, с целью оформления на их имя недвижимости и т.д.

С данной позицией довольно трудно согласиться. К ответственности может привлекаться лишь лицо, которое способно в силу возраста осознавать противоправность собственных поступков. Налоговое законодательство весьма сложно для уразумения.

Однако ответственность лиц, которые уклоняются от уплаты налога с участием лиц, которые не достигли возраста привлечения к ответственности, может наступать самостоятельно. Таким образом, не имеется оснований с целью понижения определенного возраста привлечения к ответственности за нарушения налогового законодательства.

Способность человека отдавать отчет в собственных действиях, а также руководить ими устанавливается не только его возрастом. Иным немаловажным признаком выступает вменяемость, а именно состояние психики, в результате которого человек может осознавать значимость собственных поступков, руководить ими.

Невменяемый не может нести ответственности за правонарушение, потому как в его совершении не участвовали его сознание либо воля.[32]

Также имеется точка зрения, что вменяемость характеризует не субъект правонарушения, а субъективную сторону, потому как назначает психическое отношение лица к содеянному. Данная позиция нашла отображение в Налоговом Кодексе РФ.[33] В соответствии со ст.111 Кодекса способность лица отдавать себе отчет в собственных действиях либо руководить ими характеризует субъективную сторону нарушения налогового законодательства.

Субъективная сторона полагает самооценку. В этом же случае речь идет об назначенных болезненных состояниях. Вменяемость характеризует самого человека как здорового либо больного.

Итак, сформулируем вывод о том, что субъектом ответственности за нарушения налогового законодательства выступает вменяемое лицо, которое достигло 16-летнего возраста. В определенных законом случаях субъект может располагать дополнительными признаками.

Также можно отметить, что отсутствие хотя бы одного из элементов налогового правонарушения обозначает отсутствие состава налогового правонарушения в целом, а также невозможности привлечения лица к ответственности за совершения налогового правонарушения, что является весьма значимым аспектом.

Также можно сделать вывод о том, что доказано, на практики, что с целью, чтобы юридический факт содействовал появлению налогового правоотношения нужно присутствие других фактов, которые связывают налоговую обязанность с тем, что «налогоплательщик не вправе распоряжаться по собственному усмотрению той частью имущества, которая в виде назначенной денежной суммы подлежит взносу в казну, и обязан регулярно перечислять данную сумму в пользу государства», а именно с целью осуществления налоговой обязанности необходим объект налогообложения. Отношения, как по определению, так и по введению налогов и сборов не могут находиться в статическом состоянии, потому как закрепление в нормах права всех элементов налогов (сборов) «запускает» налоговую обязанность плательщиков по тому, либо иному налогу, что тем самым в результате присутствия объекта налогообложения, определяет возникновение отношений по взиманию налогов.

ЗАКЛЮЧЕНИЕ

Итак, в заключении стоит отметить, что под налоговым правонарушением мыслится виновно совершенное противоправное деяние (действие либо бездействие) налогоплательщика, налогового агента и других лиц, за которое Налоговым кодексом РФ определена налоговая ответственность.

При этом классификация налоговых правонарушений может осуществляться согласно разнообразным основаниям. Тем самым единой классификации не имеется. Наряду с этим в зависимости от характера деяния правонарушения подразделяются на административные, финансовые, уголовные. Противоправность представляет собой один из обязательных элементов налогового правонарушения. В зависимости от этого выделяются несколько групп налоговых правонарушений. Помимо этого имеются и иные основания для систематизации. Это выступает одной из главных проблем - дублирование аналогичных правонарушений в различных кодексах недопустимо.

Наряду с этим предлагается унифицировать нормы, предоставить единое понятие налогового правонарушения, а также собрать все налоговые правонарушения в едином налоговом кодексе, определиться с понятийным аппаратом, четко разграничить разнообразные виды правонарушений.

В настоящее время общая тенденция развития права сводится к возникновению комплексных отраслей. При этом комплексные отрасли права, а также законодательства основываются на базе наиболее современных нужд общественного развития, которые объективно требуют объединения в данные массивы норм, любая из которых по собственным юридическим качествам может относиться к одной из главных отраслей. Вместе с тем представляется, что институт налоговых правонарушений можно отнести к комплексным институтам. Тем самым он, вне всякого сомнения, испытывает воздействие осуществляемой государством налоговой политики и, таким образом, будет меняться в зависимости от того, в какой направленности государство будет развивать собственную налоговую систему.

Так, налоговую преступность невозможно признать принципиально новым общественно опасным социально-правовым явлением для РФ. В разнообразные периоды времени в той либо иной степени велась борьба с преступными нарушениями налогового законодательства, которая в отдельные годы приобретала исключительно острый характер.

Финансовое состояние налогоплательщиков зачастую выступает назначающим фактором совершения налоговых преступлений. Так вместе с тем и причиной, и результатом уклонения от уплаты налогов необходимо признать внебанковский оборот наличных денежных средств. В данной связи специалисты отмечают, что в РФ объективной действительностью выступает обширное применение операций, как с рублевой, так и с валютной наличностью, которая не фиксируется в бухгалтерском учете и отчетности. Результатом здесь выступает: уход от налогов; понижение доходов бюджетов всех уровней и государственных внебюджетных фондов; ухудшение экономического состояния законопослушных налогоплательщиков; криминализация государства в целом. Так, даже относительно невысокая доля неучтенного наличного оборота дает возможность конкретному предприятию практически целиком уйти от налога на прибыль, налога на добавленную стоимость и отчислений на социальное страхование. Тем самым важным фактором, который способствует росту количества налоговых преступлений, выступает как несовершенство, так и нестабильность налогового законодательства (правовая причина). Сегодня нормативно-правовая основа по вопросам налогообложения содержит в себе огромное количество законов, указов, постановлений, инструкций, а также разъяснений. Дополнительные трудности формируют постоянно вносимые изменения в функционирующее налоговое законодательство. Также к правовым причинам относится и несовершенство некоторых налоговых механизмов.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г.

- Агабекян О.В., Макарова К.С.Налоги и налогообложение. М.: 2009. — 172 C.

- Аксенов С., Битюкова Л., Крылов А., Ласкина И. Налоги и налогообложение. Курск: РФЭИ; 2010. — 356 С.

- Евстигнеев Е.Н. Налоги и налогообложение. М.: 2008 - 304 С.

- Жидкова Е.Ю. Налоги и налогообложение. М.: 2009. — 480 С.

- Перов А.В., Толкушкин А.В. Налоги и налогообложение. М.: 2005. — 720 С.

- Рыманов А.Ю. Налоги и налогообложение. М.: 2009. — 331 С.

- Селезнева Н. Н. Налоги и налоговая система. - М.: Юнити-Дана, Закон и право, 2007.- 444 С.

- Скрипниченко В. Налоги и налогообложение. - СПб: ИД "Питер", М.: Издательский дом "БИНФА", 2007. - 240 С.

- Юткина Т. Ф. Налоги и налогообложение. - М: ИНФРА – М, -2008.- 405 С.

Приложение 1

Рисунок 1 – Сущность и основные признаки налогового правонарушения*

*Рисунок выполнен самостоятельно автором курсовой работы

Приложение 2

Рисунок 1 – Схема состава правонарушения*

* Рисунок выполнен на основании Налогового кодекса Российской Федерации

-

Евстигнеев Е.Н. Налоги и налогообложение. М.: 2008 - 296 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Жидкова Е.Ю. Налоги и налогообложение. М.: 2009. — 305 С. ↑

-

Перов А.В., Толкушкин А.В. Налоги и налогообложение. М.: 2005. — 239 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Рыманов А.Ю. Налоги и налогообложение. М.: 2009. — 43 - 45 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Евстигнеев Е.Н. Налоги и налогообложение. М.: 2008 - 162 С. ↑

-

Селезнева Н. Н. Налоги и налоговая система. - М.: Юнити-Дана, Закон и право, 2007.- 324 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Юткина Т. Ф. Налоги и налогообложение. - М: ИНФРА – М, -2008.- 289 С. ↑

-

Аксенов С., Битюкова Л., Крылов А., Ласкина И. Налоги и налогообложение. Курск: РФЭИ; 2010. — 167 С. ↑

-

Скрипниченко В. Налоги и налогообложение. - СПб: ИД "Питер", М.: Издательский дом "БИНФА", 2007. - 17 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Перов А.В., Толкушкин А.В. Налоги и налогообложение. М.: 2005. — 239 С. ↑

-

Рыманов А.Ю. Налоги и налогообложение. М.: 2009. — 44 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Скрипниченко В. Налоги и налогообложение. - СПб: ИД "Питер", М.: Издательский дом "БИНФА", 2007. - 17 С. ↑

-

Евстигнеев Е.Н. Налоги и налогообложение. М.: 2008 - 160 С. ↑

-

Жидкова Е.Ю. Налоги и налогообложение. М.: 2009. — 305 С. ↑

-

Евстигнеев Е.Н. Налоги и налогообложение. М.: 2008 - 163 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Скрипниченко В. Налоги и налогообложение. - СПб: ИД "Питер", М.: Издательский дом "БИНФА", 2007. – 16 С. ↑

-

Рыманов А.Ю. Налоги и налогообложение. М.: 2009. — 44 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

- Акцизы (Система акцизного налогообложения в РФ)

- Акцизы, их сущность и роль в образовании доходов бюджетов Российской Федерации

- Совершенствование налоговой системы РФ

- Налог на добавленную стоимость в Российской Федерации

- Виды налогов. Классификация налогов. Налоговая система. Налоговая политика (ключевые принципы построения налоговой системы Российской Федерации)

- Совершенствование налоговой системы РФ: основные направления и особенности. Общая сумма (Общие понятия налоговой системы)

- Совершенствование налоговой системы РФ (основные направления и особенности)

- Налог на добавленную стоимость (Экономическая природа НДС)

- Виды налогов. Классификация налогов. Налоговая политика

- Налог на прибыль организаций (основные аспекты, элементы, нормативно-правовая база)

- Корпоративная культура в организации (Сущность и содержание корпоративной культуры)

- Налог на прибыль организации