Налоговые отношения (сущность и специфика налоговых отношений)

Содержание:

Введение

Экономическая литература трактует налог, как обязательный и индивидуальный платеж, который взимается с юридических и физических лиц в виде денежных средств. Причем данные денежные средства находятся у физических или юридических лиц на праве собственности, хозяйственного ведения или оперативного управления. Взимание налоговых платежей производится с целью обеспечения возможности деятельности самой государственной власти в целом, в лице различных государственных органов.

История свидетельствует, что взимание налогов – это наиболее древнейшая функция и одно из основных условий существования государства, развития общества на пути к экономическому и социальному процветанию.

Налоги возникли тогда, когда общество разделилось на классы, и возникла так называемая государственность. Сразу же возникла необходимость содержать данную государственность. Отсюда и появились первые налоги, как взносы граждан на содержание публичной власти. Ни одно государство не может обойтись без налогов, так как наличие самого государства требует от него выполнение ряда важнейших функций, которые регулируют и координируют жизнь самого государства. Для обеспечения этих функций нужны определенные денежные средства, которые коллективно собираются с участниками государства.

Появление рыночных отношений обусловило развитие налоговых отношений между субъектами. Этим и определяется актуальность выбранной темы курсовой работы.

Значимость темы курсовой работы определяется тем, что от правильности и эффективности системы налогообложения, которая применяется в государстве, в том числе и в России, зависит эффективное функционирование всего народного хозяйства. Именно налоговая система на сегодняшний день оказалась, пожалуй, главным предметом дискуссий о путях и методах реформирования, равно как и острой критики.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Налоговые отношения».

Объектом курсового исследования является налоговые отношения.

Предметом курсового исследования это теоретическая сущность и специфика налоговых отношений, а также система налогообложения в современной России.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов налоговых отношений в России.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическую сущность и специфику налоговых отношений. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть понятие и признаки налоговых отношений в экономике;

- рассмотреть объекты налоговых отношений;

- изучить объекты налоговых отношений.

Во второй главе планируется дать анализ системе налоговых отношений в России и мероприятиям по ее совершенствованию. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть развитие налогообложения в России;

- рассмотреть международные отношения в России проблемы двойного налогообложения;

- рассмотреть совершенствование налоговой политики и налоговых отношений в РФ в 2014 -2016 годах;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Также был использован Документ Министерства Финансов Российской Федерации от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретическая сущность и специфика налоговых отношений», «Анализ системы налоговых отношений в России и мероприятия по ее совершенствованию»), заключения, библиографии, приложений.

Глава 1. Теоретическая сущность и специфика налоговых отношений

1.1. Понятие и признаки налоговых отношений в экономике

Налоговые отношения – это такие отношения, которые возникают в результате взаимоотношений между определенными субъектами и объектами отношений. Также для появления налоговых отношений необходимо наличие содержание данного правоотношения между субъектами в отношении вопроса объекта[1].

Отношения по установлению налогов, то, есть, по определению существенных элементов юридического состава тех или иных налогов, возникают между органами законодательной (представительной) и исполнительной власти. Государственная власть в виде налогов регулирует отношения, возникающие между этими органами[2].

Отношения по установлению и ведению налогов возникают также между Федерацией и ее субъектами, органами местного самоуправления. Правовыми актами регулируются вопросы о разграничении полномочий в налоговой сфере, о праве конкретизировать и уточнять условия взимания налогов, вводить или отменять взимание того или иного фискального платежа.

Основой налоговых отношений являются отношения по взиманию налогов. Известно, что одним из важных принципов налогообложения – это обязательность, то есть все субъекты обязаны безусловно платить налоги[3]. Причем у государства не возникает обратных обязательств в отношении субъектов налогообложения. Поэтому можно сказать, что налоговые отношения – это массовые отношения, так как все субъекты обязаны платить налоги. Участниками налоговых отношений являются налогоплательщики и государство.

Налоговые отношения характеризуются тем, что одна сторона должна всегда подчиняться другой стороне. Налоговые отношения основаны на властном подчинении. Сторона, которой обязаны подчиняться – это налоговые органы государственной власти[4]. Им принадлежать определенные полномочия. Однако эти полномочия не должны быть безграничны. Полномочия не должны ущемлять прав и свобод человека и гражданина.

Коротко налоговые отношения можно определить следующим образом. Налогоплательщик обязан подчиняться законодательным требованиям, касающихся налогов и сборов. Налоговые органы, в свою очередь, осуществляют контроль соблюдение данных требований и выполнение налоговых обязанностей.

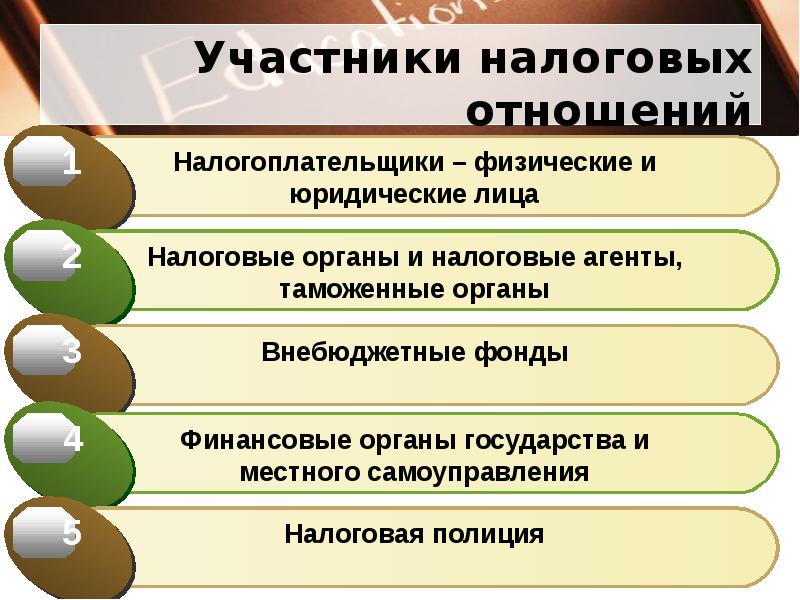

Таким образом, суть взаимоотношений участников налоговых отношений состоит не в подчинении налогоплательщиков налоговым органам (субординации), а в подчинении обеих сторон закону. При этом налоговые органы контролируют выполнение налогоплательщиками требований налогового законодательства и имеют право действовать властно-обязывающим образом. Налогоплательщики имеют право оспаривать законность действий налогового органа в административном или судебном порядке. Участники налоговых отношений представлены в приложении 1 и приложении 2 к данной работе[5].

Теоретическая сущность налоговых отношений обуславливается методом властных предписаний. Этот метод вытекает из экономического понятия налоговых отношений.

Метод властных предписаний характеризуется тем, что обязательства преобладают над дозволениями и запретами.

Признаки налоговых отношений следующие[6]:

- признак имущественного характера, который характеризуется уплатой в пользу государства денежных средств.

- обязательность в одностороннем порядке. Данный признак характеризуется тем, что лишь субъекты налогообложения уплачивают налоги. У государства ответных обязательств не возникает[7].

- определенность в отношении каждого субъекта. Сущность данного признака характеризуется тем, что платеж налога всегда адресован.

- активность со стороны субъекта и налоговых органов. То есть субъект налогообложения обязан заплатить налог, а налоговые органы обязаны контролировать и требовать оплату данного налога.

- целенаправленность налоговых платежей. Сущность данного признака состоит в том, что субъекты налогообложения обязаны уплачивать налоги в пользу государства для дальнейшего создания ими публичных фондов с целью дальнейшего перераспределения.

- признак гарантированности состоит в том, что в случае невыполнения налоговых обязательств, законодательством предусмотрены санкции и штрафы.

- признак положительного содержания.

В составе налоговых отношений можно выделить следующие их виды возникающие[8]:

В связи с установлением и, введением и взиманием налогов и сборов в РФ;

В процессе исполнения соответствующими обязанностями лицами своих налоговых обязанностей по исчислению и уплате налогов и сборов;

В процессе заключения и исполнения налоговых договоров;

В процессе налогового контроля и надзора за соблюдением законодательства о налогах и сборах[9];

В связи с защитой прав и законных интересов участников налоговых правоотношений, т.е. в процессе обжалования актов налоговых органов, действий (бездействия) их должностных лиц, а также в процессе налоговых споров;

В связи с привлечением к ответственности за совершение налоговых правонарушений[10].

В зависимости от функций, выполняемых нормами права, принято различать регулятивные и охранительные налоговые правоотношения. К первому виду отнесены отношения по установлению, введению, взиманию налогов и сборов. В состав второго вида включены отношения по привлечению к ответственности.

Таким образом, в данном разделе были рассмотрены теоретические основы налоговых отношений. Определены налоговые отношения, которые возникают между налогоплательщиками и органами государственной власти.

1.2. Субъекты налоговых отношений

Понятие субъекта налоговых отношений является ключевым вопросом в налоговом законодательстве страны. Субъектом налоговых отношений выступает налогоплательщик, то есть лицо, которое обязано уплатить налог в пользу государственной власти страны[11].

Определение субъекта налоговых отношений имеет и важное практическое значение, так как благодаря ему определяется круг лиц, которые определяют существование налоговых отношений.

Субъекты налоговых отношений в зависимости от различных критериев позволяют относить их к субъектам налогового права.

Только субъекты налогового права могут иметь права и нести обязанности, предусмотренные НК РФ и принятыми в соответствии с ним нормативными правовыми актами[12].

Рассмотрим классификацию субъектов налогового права.

1) По способу нормативной определенности:

-зафиксированные налоговым законодательством в качестве субъектов налоговых отношений;

-не зафиксированные налоговым законодательством в качестве субъектов налоговых отношений[13].

2) По характеру фискального интереса:

-частные субъекты;

-публичные субъекты.

3) По степени имущественной заинтересованности в возникновении налоговых отношений:

-имеющие непосредственный собственный имущественный интерес в налоговых отношениях;

-не имеющие непосредственного собственного имущественного интереса в налоговых отношениях[14].

Вся обширная группа субъектов налогообложения представляют противоположные фискальные интересы. Именно на основе таких противоположных фискальных интересов и возможно построение всей налоговой системы страны.

Правовой статус названных субъектов имеет две особенности:

-факультативный (вспомогательный) характер, поскольку помогает реализовывать налогоплательщикам или государству фискальные права или выполнять обязанности;

-отсутствие собственного имущественного интереса в налоговых отношениях[15].

Примечательно, что к субъектам налогового права относят даже те физические и юридические лица, которые прямо не обозначены в нормативных документах, но по причине того, что они обладают соответствующими правами и обязанностями, также относятся к субъектам налоговых отношений.

Необходимо различать понятия «субъект налогового права» и «субъект (участник) налогового правоотношения»[16].

Субъектом налогового права является лицо, наделенное правосубъектностью, т. е. признаваемой налоговым законодательством способностью быть участником конкретных налоговых правоотношений.

Понятие «налоговая правосубъектность» включает в себя понятия «налоговая правоспособность» и «налоговая дееспособность». Налоговая правоспособность — это способность иметь налоговые права и обязанности, предусмотренные в законе[17]. Налоговая дееспособность — это способность субъекта самостоятельно либо через представителей приобретать, осуществлять, изменять и прекращать налоговые права и обязанности, а также отвечать за их неисполнение и неправомерную реализацию.

Субъектом налогового правоотношения является индивидуально-определенный реальный участник конкретного правоотношения.

Интересен тот факт, что в тот момент, когда субъект налогового права вступает в налоговые отношения, то он соответственно приобретает новые свойства. В этот момент он становится субъектом финансового правоотношения. В то же время он не теряет всех своих качеств, которыми обладал до вступления в данные финансовые налоговые отношения. Статус субъекта (участника) налогового правоотношения содержит в себе

Налоговое законодательство распространяет сферу своего применения не на граждан, а на резидентов данной страны (т.е. лиц, постоянно пребывающих или проживающих в данной стране)[18]. Для попадания под юрисдикцию налогового законодательства определенной страны при определении корпорационного налога для юридического лица необходимы два условия:

-осуществление коммерческой деятельности в данной стране (т.е. деятельности, ориентированной на получение прибыли);

-наличие юридического лица[19].

Таким образом, в завершении раздела можно прийти к следующему выводу. В данном разделе был рассмотрен субъект налогообложения и его основные признаки. Было определено, что одним из признаков субъекта налогообложения и налоговых отношений выступает признак обязательности, так как налоги должны уплачиваться в государственный бюджет в обязательном порядке. Также отличительной особенностью является тот факт, что у государства не возникает ответных обязательств перед субъектом налогообложения и налоговых отношений. Также можно прийти к выводу о том, налоговые отношения не должны ущемлять права и умалять права субъектов налогообложения.

1.3. Объекты налоговых отношений

Налоговое регулирование направлено на координирование отношений, которые возникают при появлении, изменении и прекращении налогового обязательства[20].

Налоговое обязательство возникает при определенных юридических обстоятельствах. Это могут быть события и действия юридического характера. Налоговое законодательство не регулирует отношения, которые возникают после совершения данного юридического факта с определенными налоговыми последствиями[21].

Источником уплаты любого налога выступает доход лица, который является (как правило) результатом его экономической деятельности.

Вопросы собственности и предпринимательства не являются объектом регулирования налоговым правом.

Гражданское право регулирует основы деятельности экономического агента по извлечению дохода с предпринимательской деятельности. Также гражданское право обязывает экономических агентов отчислять определенные суммы в пользу государственного бюджета. Налоговое же право учитывает уже реально полученный доход экономических агентов страны и не информирует предпринимателя о возможностях получения дополнительного дохода[22].

Налоговое законодательство не устанавливает каких-либо норм, дублирующих нормы гражданского законодательства или законодательства о бухгалтерском учете, а устанавливает особые правила оценки результатов тех или иных сделок, корректировок в целях налогообложения данных бухгалтерского учета.

В тех случаях, когда есть основания подозревать, что результат деятельности занижен искусственно с целью уклонения от налогообложения (например, при реализации продукции по необоснованно низким ценам), налоговое право лишь возлагает на плательщика бремя доказывания объективности примененной цены. Если предусмотренные законом доказательства плательщиком не представлены, закон исходит из того, что результаты достигнуты. Размер выручки при этом определяется исходя из рыночных цен, т.е. с учетом условий хозяйствования аналогичных субъектов предпринимательства[23].

Важное значение для целей налогообложения имеет цена реализации товаров и оказания услуг[24]. Если участники сделки – взаимозависимые лица, то возможно, что отношения между данными участниками оказывают значительное влияние на размер сделки. Налоговые органы с подозрением относятся к внешнеторговым и товарообменным операциям, цена по которым колеблется за небольшой промежуток времени.

Так, НК РФ устанавливает, что для целей налогообложения учитывается цена товаров (работ, услуг), указанная сторонами сделки. Однако если сделка совершается между взаимозависимыми лицами, есть основания полагать, что отношения участников сделки могут оказать непосредственное влияние на ее условия и результаты[25].

Если цены указанных сделок существенно отличаются от рыночных цен идентичных (однородных) товаров (работ, услуг), налоговый орган вправе вынести мотивированное решение о доначислении налога и пеней, рассчитанных таким образом, как если бы результаты этих сделок были оценены исходя из рыночных цен.

Широкое распространение получила проблема незаконного ограничения прав граждан с целью повысить процент собираемости налогов.

Для налогообложения в первую очередь важен результат деятельности, а не способ достижения этого результата.

Проблема включения расходов в состав себестоимости продукции остро встает в тех ситуациях, когда речь идет о признании сделок недействительными[26]. Однако в результате признания сделки недействительной под сомнение ставится лишь основание платежа, но не сам факт платежа. Если же расход понесен в хозяйственных целях (предусмотрен в нормативном акте, определяющем состав затрат, учитываемых при налогообложении), то признание сделки недействительной не влечет никаких налоговых последствий[27].

Если речь идет о сделке, которая прикрывает другую сделку, то можно говорить о так называемой мнимой сделке. Тогда с целью осуществления контроля налоговые органы анализируют правильность осуществления платежей, их обоснованность. Также налоговыми органами анализируются производственный характер затрат.

Смежными отношениями с налоговыми являются бюджетные отношения. И налоговое право, и бюджетное право являются отраслями финансового права[28]. Государство – обязательный участник финансовых отношений проявляет себя как субъект публичного права[29]. Поэтому разграничение налоговых и бюджетных правоотношений – непростая задача.

Обе эти отрасли регулируют вопросы формирования доходов публичной власти. Налоговое право регулирует отношения по уплате налогов и сборов, а бюджетное – отношения по зачислению средств, поступивших в уплату налогов, на бюджетные счета[30].

Таким образом, исходя из данной главы, можно сделать следующие выводы. Была рассмотрена теоретическая сущность налоговых отношений. Также был рассмотрен субъект налогообложения и его основные признаки. Было определено, что одним из признаков субъекта налогообложения и налоговых отношений выступает признак обязательности, так как налоги должны уплачиваться в государственный бюджет в обязательном порядке. Также отличительной особенностью является тот факт, что у государства не возникает ответных обязательств перед субъектом налогообложения и налоговых отношений. Также можно прийти к выводу о том, налоговые отношения не должны ущемлять права и умалять права субъектов налогообложения.

Также были рассмотрены объекты налоговых отношений. Они разнообразны, но все регулируют поведение субъектов относительно определенных объектов, о которых идет речь в самой правовой норме.

Глава 2. Анализ системы налоговых отношений в России и мероприятия по ее совершенствованию

2.1. Развитие налогообложения в России

История развития налогообложения неразрывно связана с мировой историей всей экономики. Упадок феодальных отношений, дальнейшее развитие товарно-денежных отношений приводит к тому, что в мировой экономике начинают доминировать капиталистические отношения между субъектами хозяйствования[31]. Соответственно мировая система налогообложения уже начинает ориентироваться в своем развитии на выполнение законов капитализма. При таких условиях совокупная стоимость всех товаров и услуг, которые были произведены производителями-капиталистами, должны были подвергнуться уплате налогов. В данном случае объектами налогообложения уже становились прибыль и заработная плата наемных работников.

В 18 веке вопросы и проблемы налогообложения во многих странах даже начинают рассматриваться на парламентских заседаниях[32]. Теория и практика формирования налоговой политики в отдельных странах основывались на теоретическом наследии и накопленном опыте налогообложения в других странах. Другими словами, налоговые системы различных стран все более стали приобретать одинаковые (идентичные) черты.

Конечно, в условиях мирового развития налогообложения, Россия не стала исключением, а также пошла по пути развития налогообложения[33]. Развитие капитализма сильно повлияло на развитие налоговых отношений в России, которые сформировались под воздействием прогрессивного развития налогообложения.

После отмены крепостного права (1861 г.) в России были проведены мероприятия по упорядочению финансовой системы[34]. В том числе требовалось составление смет расходования отдельными ведомствами ассигнуемых из казны средств. В 1863 г. винные откупа были заменены более прогрессивной системой получения казной доходов от реализации алкогольных напитков - винным акцизом. В число основных государственных доходов, наряду с подушной и оброчной податью, вошли такие налоги, как питейный сбор, таможенный сбор, соляной налог, акциз на табак.

Огромное значение в системе налогообложения России тех времен имели косвенные налоги. Значительную долю притока в бюджет обеспечивали такие косвенные налоги, как акцизы на товары массового потребления и таможенные пошлины. Но следует также отметить, что Российская империя в начале 20 века обеспечивала приток средств в государственный бюджет посредством различных отдельных сборов, которые взимались с окраин империи. Данные налоги остались со времен крепостного права[35]. К таким налогам относились оброчная подать с крестьянства и кочевого населения Сибири, Средней Азии, Закавказья; сборы с нерусского населения, например ясак, кибиточная подать. Хотя они уже не определяли ситуацию в налогообложении, но они продолжали существовать как пережиток прошлого.

Налоговую систему России перевернула Первая Мировая война (1914-1918). Был введен так называемый «сухой закон». В результате его введения поступления от основного источника налогообложения – виноводочной отрасли. Кроме того, сократились таможенные доходы, поступления от железных дорог и др. Для поправки дел в финансовом хозяйстве государства в 1916 г. был принят Закон о подоходном налоге[36].

Следует сказать, что Временное правительство, пришедшее к власти после Февральской революции 1917 г., фактически продолжало политику налогообложения царской России. Более того, оно объявило об увеличении ставок подоходного налога и о введении дополнительного единовременного налога на высокие прибыли за 1917 г[37].

После победы Октябрьской социалистической революции РСДРП (б) на своем VI съезде выдвинула новую программу в области финансов. Программа состояла из следующих положений:

-немедленное прекращение выпуска бумажных денег;

-отказ от уплаты государственных долгов;

-преобразование всей налоговой системы путем введения поимущественного и прогрессивно-подоходного налогов;

-отмена косвенных налогов на предметы первой необходимости и введение высоких косвенных налогов на предметы роскоши.

Налоговая система СССР включала[38]:

1) подоходный налог, взимаемый с предприятий и организаций, колхозов;

2) подоходный налог с населения;

3) налог на холостяков, одиноких и малосемейных граждан;

4) сельскохозяйственный налог;

5) налог с владельцев строений;

6) земельный налог;

7) налог с владельцев транспортных средств.

Безусловно, что основную львиную долю бюджета формировали налог с дохода предприятий производителей[39]. Документы тех лет свидетельствуют о том, что именно подоходный налог с доходов данных предприятий и организаций составляют 91% доходов всего государственного бюджета. Учитывая тот факт, что экономика СССР действовала на принципах плановости сроком на 5 лет, то поступления от налогов в государственный бюджет не менялось на протяжении 5 лет. То есть на протяжении данного периода времени объем налоговых поступлений в бюджет оставался неизменным[40].

Примечательно также отметить тот факт, что ставка подоходного налога по каждой отдельной отрасли была своя. Ставка определялась в процентном отношении к плановому обороту.

В 1965 году в СССР переходит на новый этап развития. Соответственно меняется экономическое стимулирование и планирование. В соответствии с новым порядком хозяйствования прибыль предприятия рассматривается, в первую очередь, как источник формирования фондов внутри самого предприятия. Могли создаваться фонды экономического стимулирования, прироста оборотных средств, фонды затрат, фонды роста капиталовложений и прочие фонды[41].

Также в этот период была введена плата за основные и оборотные фонды. Ставка составляла 6%. Все это было необходимо с целью более эффективного использования данных фондов. Ставка данной платы могла отличаться в зависимости от отраслевых особенностей. Примечательно отметить, что существовали некоторые послабления при расчете данных ставок. Например, для предприятий с низким уровнем рентабельности, плата данного налога составляла 3%, для строительно-монтажных предприятий всего 2%[42].

Прибыль предприятий советского периода, которая оставалась в распоряжении предприятия после внесений всех платежей в бюджет и покрытия всех затрат производства, должна была быть перечислена в государственный бюджет. Контроль за правильностью исчисления и своевременностью уплаты в бюджет причитающихся средств возлагался на финансовые органы (конкретнее, на отделы государственных доходов этих органов)[43].

Таким образом, в данном разделе была проанализирована история развития налогообложения в России. На каждом этапе развития налоговые отношения имели свою специфику, но все они преследовали одну цель: пополнение государственного бюджета с целью обеспечения возможности реализовывать им свои функции.

2.2. Международные отношения в России и проблемы двойного налогообложения

Международные налоговые отношения являются составной и важной частью международных экономических отношений. Основная цель международного налогообложения – это стимулировать международных инвесторов с иностранным капиталом, должна способствовать притоку в ту или иную страну высококвалифицированных специалистов. Вместе с этим, налоговые отношения на международном уровне не должны препятствовать нормальному развитию национальных экономик[44].

В России действующие нормы налогового законодательства практически решают указанные задачи. Однако они могут быть усовершенствованы.

Международные налоговые отношения — это отношения между государствами по поводу взаимного регулирования пределов налоговой юрисдикции (сферы применения налогового законодательства) и другим вопросам налогообложения[45].

Такое регулирование крайне необходимо, так как все субъекты налогообложения вовлекаются в данную систему. Это связано с распространением на сегодняшний день проблемы ухода от налогов и двойного налогообложения[46].

В то же время, международные сделки, как часть международных экономических отношений, зачастую являются крупными, представляя собой важный источник доходов для бюджетов соответствующих государств. Но с ругой стороны, налоговые отношения на международном уровне не должны подавлять налоговые отношения внутри самой страны. Необходимый баланс в решении данной проблемы должна играть правильная система международных налоговых отношений. Известно, что налоги могут быть стимулирующим фактором, а также могут иметь и дестимулирующий характер[47].

В сферы международных налоговых отношений входят[48]:

- использование таможенных пошлин и других налогов и сборов, взимаемых при пересечении товарами таможенных границ;

- налогообложение международных перевозок, услуг по экспедированию и хранению товаров;

- налогообложение доходов, получаемых резидентами из-за рубежа

- налогообложение доходов нерезидентов (как физических, так и юридических лиц), получаемых из источников, которые расположены на территории страны;

- налогообложение имущества, расположенного за пределами территории данной страны, и доходов от реализации указанного имущества;

- налогообложение наследств и дарений, полученных из-за рубежа;

- налогообложение услуг в сфере международных экономических отношений, не относящихся к внешней торговле.

В России применяются следующие основные виды налогов в сфере международные налоговых отношений:

- «ввозной» НДС (применяются дифференцированные налоговые ставки: 10 %, 18 %); - «ввозные» акцизы (их перечень чрезвычайно разнообразен в зависимости от видов подакцизных товаров);

- налог на прибыль организаций (используются различные налоговые ставки: 0 %, 9 %, 10 %, 15 %, 20 %);

- НДФЛ (применяются дифференцированные налоговые ставки: 9 %, 13 %, 15 %, 30 %);

- налог на имущество организаций (используются налоговые ставки от 1 до 2,2 %)[49].

Однако международные налоговые отношения сталкиваются также с рядом проблем[50]. Рассмотрим их.

- необходимо реализовать соглашения таким образом, чтобы избегать двойного налогообложения.

- необходимо унифицировать порядок расчета налогооблагаемой прибыли для юридических и физических лиц, которые получены вне пределов страны, где они постоянно находятся.

- необходимо сдерживать влияние валютного курса на налогооблагаемый доход.

- необходимо решать проблему воздействия инфляции на доход, который предстоит налогообложению.

-необходимо ликвидировать налоговые препятствия международному капиталу, чтобы он мог свободно интегрироваться в желаемую страну и отрасль и прочие.

Основную проблему российской системы налогообложения составляет проблема двойного налогообложения[51]. Для ее решения необходимо решать ряд следующих задач и мер. В первую очередь принимаются международные соглашения.

Международные соглашения России об избегании двойного налогообложения доходом имущества можно делить на три группы.

Первую группу составляют соглашения со странами Содружества Независимых Государств, заключенные после 1991 года[52].

Во вторую группу включаются соглашения, подписанные с развитыми и развивающимися государствами после принятия Правительством РФ постановления от 28 мая 1992 г. № 352 «о заключении межправительственных соглашений об избегании двойственного налогообложения доходов и имущества»[53].

В третью группу выделяют соглашения, подписанные до указанного постановления, а так же продолжающие действовать соглашения заключенные СССР[54].

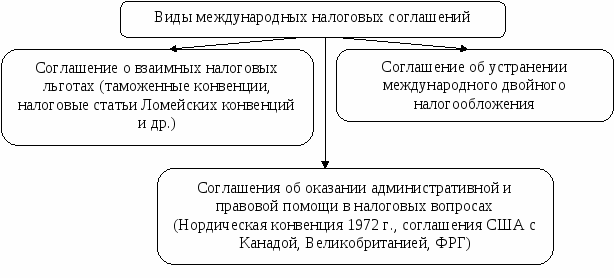

Виды международных налоговых соглашений представлены в приложении 3 к данной работе.

Таким образом, в данном разделе были проанализированы международные налоговые отношения в России. Было определено, что основная проблема в международных налоговых отношениях в России состоит в том, чтобы избежать системы двойного налогообложения. Для этого государством на международном уровне приняты ряд соглашений, которые призваны решить данную проблему.

2.3 Совершенствование налоговой политики и налоговых отношений РФ в 2015-2016 годах

Меры по совершенствованию налоговой политики в России зафиксированы в различных планах и программах. Одной из таких важнейших программ, разработанной государством, является «Основные направления налоговой политики Российской Федерации на 2014 г. и на плановый период 2015 и 2016 гг.»[55].

Основной целью на 2014-2016 годы для Правительства РФ является создание эффективной и стабильной налоговой политики. Эта цель и составляет приоритет государства на данный трехлетний период.

Для осуществления и реализации данных государственных приоритетов в области налоговой политики применяются следующие меры налогового стимулирования. Это меры, направленные на поддержку инвестиций, на развитие человеческого капитала, а также на повышение предпринимательской активности. Налоговая система Российской Федерации должна сохранить свою конкурентоспособность по сравнению с налоговыми системами государств, ведущих на мировом рынке борьбу за привлечение инвестиций, а процедуры налогового администрирования должны стать максимально комфортными для добросовестных налогоплательщиков[56].

Важным фактором в реализации данных мер является одновременное поддержание так называемого баланса в бюджетной системе. В то же время, требуется сохранить неизменность налоговой нагрузки по всем секторам экономики, где уже смог быть достигнут оптимальный уровень. Налоговое стимулирование предполагается провести по следующим направлениям:

1. Поддержка инвестиций и развитие человеческого капитала[57].

Данная поддержка включает в себя различные меры, которые связаны с предоставлением льгот по налогу на доходы физических лиц. В связи с этим совершенствуются также и порядок применения имущественных вычетов по налогу НДФЛ. Сегодняшняя ситуация такова, что зачастую общий размер вычета не может быть использован полностью. Это может быть обусловлено различными причинами. Для устранения этого предлагается перейти к принципу предоставления указанного вычета налогоплательщику вне зависимости от количества таких объектов (долей в приобретаемых объектах), в пределах установленного максимального размера имущественного налогового вычета, предоставляемого налогоплательщику в сумме до 2 млн. рублей. Таким образом, физические лица, в случае принятия этого предложения, получат право и возможность использовать данный имущественный вычет многократно, пока его сумма не достигнет предела.

Также еще одной мерой в данном ключе – это выравнивание налоговых условий для различных видов инвестиций физических лиц[58].

Введение инвестиционного налогового вычета в размере положительного финансового результата, полученного налогоплательщиком в налоговом периоде от реализации (погашения) ценных бумаг с обязательным централизованным хранением, обращающихся на организованном рынке ценных бумаг, а также инвестиционных паев паевых инвестиционных фондов, состоящих из указанных ценных бумаг, находившихся в собственности налогоплательщика более 3 лет;

Также предполагается освободить от налогообложения проценты, которые получают физические лица по вложенным депозитам в коммерческих банках[59].

Также предполагается освободить от налогообложения доходы физических лиц, полученные в результате реализации жилой недвижимости, гараже, а также земельных участков[60]. Также панируется освободить те доходы физических лиц, которые получены в результате продажи и доли в вышеперечисленном имуществе.

2. Сближение налогового учета с бухгалтерским учетом.

Конечно, меры по совершенствованию налоговых отношений в России невозможно осуществить без оптимизации взаимодействия налогового и бухгалтерского учета[61]. Упростить налоговый учет предполагается за счет выявления и корректировки норм налогообложения прибыли организаций, вызывающих сложности при ведении учета, а также ограничивающих возможности использования одинаковых правил налогового и бухгалтерского учета.

3. Создание благоприятных налоговых условий для осуществления инвестиционной деятельности на отдельных территориях.

4. Совершенствование налогообложения торговой деятельности[62].

В комплекс мер по совершенствованию налогообложения предприятий торговли входит условия, при которых потери (кроме естественной убыли и хищения) следует относить к расходам предприятия. Эти меры касаются предприятий розничной торговли. Которые имеют открытый доступ к покупателям.

6. Налогообложение добычи природных ресурсов.

7. Применение страховых тарифов.

Важным направлением совершенствования налоговой политики Российской Федерации до 2018 г. является введение налога на недвижимое имущество не только для физических лиц, но и для организаций[63].

Таким образом, можно сделать вывод о том, что если государством Российской Федерации внедрятся все вышеперечисленные меры, и они смогут нормально взаимодействовать, то благодаря им создастся эффективная, конкурентоспособная, стабильная и удобная для всех налоговая система.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

В первой главе была проанализирована теоретическая сущность и специфика налоговых отношений. Определены налоговые отношения, которые возникают между налогоплательщиками и органами государственной власти.

Далее был рассмотрен субъект налогообложения и его основные признаки. Было определено, что одним из признаков субъекта налогообложения и налоговых отношений выступает признак обязательности, так как налоги должны уплачиваться в государственный бюджет в обязательном порядке. Также отличительной особенностью является тот факт, что у государства не возникает ответных обязательств перед субъектом налогообложения и налоговых отношений. Также можно прийти к выводу о том, налоговые отношения не должны ущемлять права и умалять права субъектов налогообложения.

Далее были рассмотрены объекты налоговых отношений. Они разнообразны, но все регулируют поведение субъектов относительно определенных объектов, о которых идет речь в самой правовой норме.

Во второй главе был дан анализ системы налоговых отношений в России и дать анализ мероприятий по ее совершенствованию.

Была проанализирована история развития налогообложения в России. На каждом этапе развития налоговые отношения имели свою специфику, но все они преследовали одну цель: пополнение государственного бюджета с целью обеспечения возможности реализовывать им свои функции.

В данном разделе были проанализированы международные налоговые отношения в России. Было определено, что основная проблема в международных налоговых отношениях в России состоит в том, чтобы избежать системы двойного налогообложения. Для этого государством на международном уровне приняты ряд соглашений, которые призваны решить данную проблему.

Если государством Российской Федерации внедрятся все вышеперечисленные меры по совершенствованию налоговых отношений, и они смогут нормально взаимодействовать, то благодаря им создастся эффективная, конкурентоспособная, стабильная и удобная для всех налоговая система.

Налоговая система в России в своем развитии создается практически с нуля. Поэтому, когда возникает ситуация, которая требует решения тех или иных задач, связанных с налоговыми отношениями, то возникает множество острейших проблем. Данные проблемы связаны с проблемами взаимоотношений между налоговыми органами и налогоплательщиками, с проблемами возникающей налоговой ответственности со стороны юридических или физических лиц. Также данные проблемы остро стоят при выявлении всех прав и обязанностей налоговых органов.

Экономическая реформа вносит уточнения и дополнения на развитие отдельных элементов налогообложения. Этого требует и инфляция, и рост бюджетного дефицита, и эмиссия денежных средств.

Развитие системы налогообложения приводит к тому, что неизбежно меняются ставки налогов, объекты налогообложения, уточняются различные источники уплаты налогов.

Вся вышеперечисленная информация значительно увеличивает поток информации по налогообложению, за которым сложно уследить, но необходимо своевременно получить.

Известно, что незнание закона не освобождает никого от ответственности за нарушение данного закона. Каждый субъект налогообложения или налогоплательщик должен знать и меры предусмотренной законом ответственности за нарушение налогового законодательства.

Все меры, которые на сегодняшний день предпринимаются в России, направлены на усовершенствование налоговых отношений среди субъектов налогообложения. Меры направлены на стимулирование предпринимательства, на приток новых капиталов, в том числе и иностранного, на привлечение инвестиций, на развитие инноваций.

Все это дает основание предполагать, что в будущем в России возможна эффективная и удобная налоговая политика и система, которая будет стимулировать предпринимателя заниматься предпринимательской деятельностью, расширять производство, вкладывать средства в развитие новых технологий.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Документ Министерства Финансов Российской Федерации от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL http://www.minfin.ru/ru/document/?id_4=62450. (Дата обращения: 20.01.2016).

4. Постановление Правительства Российской Федерации от 28 мая 1992 г. № 352 «О заключении межправительственных соглашений об избегании двойственного налогообложения доходов и имущества».

5. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

6. Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с.

7. Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – 220 с.

8. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

9. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

10. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

11. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

12. Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – 378 с.

13. Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 1008 с.

14. Кузнецова О. Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. — 2014. — №21. — С. 353-355.

15. Цокова В.А.. Ретроспектива налоговой системы российского государства// Налоги и налогообложение. – 2015. - № 10. – С. 31-33.

Приложение 1

Приложение 2

Приложение 3

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 102. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.69. ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 630. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 142. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 123. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 123. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 242. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 252. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 205. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.43. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 217 ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 236 ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 236 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 145 ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 296. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 125. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 248. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 562. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 265. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 155. ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 235. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 103. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 135 ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 125. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 242 ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 135 ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 242 ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.59. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 205. ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.69. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 123. ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 238. ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 353. ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 127. ↑

-

Постановление Правительства РФ от 28 мая 1992 г. № 352 «о Заключении межправительственных соглашений об избегании двойственного налогообложения доходов и имущества» ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 127. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 20.01.2016). ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 20.01.2016). ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 20.01.2016). ↑

- Классификация налогов. Налоговая система. Налоговая политика

- Организационная культура и ее роль в современных организациях (основные функции организационной культуры)

- Объекты налогообложения: учет, регистрация, контроль

- Виды налогов. Классификация налогов

- Налоговые правонарушения (Понятие, признаки и элементы)

- Налоговый контроль и налоговые проверки (виды и формы)

- Налог на добавленную стоимость (Сущность и основные аспекты)

- Налоговые проверки и налоговый контроль

- Налоги как финансовая категория

- Процессы принятия решений в организации (Сущность и основные принципы принятия управленческих решений)

- Налог на добавленную стоимость (Теоретическая сущность и характеристика)

- Налоговый контроль и налоговые проверки (Цели и методы налоговых проверок)