Налоговые отношения. Содержание и структура налоговых отношений

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы курсовой работы обусловлена теоретической и практической значимостью вопросов, касающихся нормативно-правового регулирования налоговых отношений и субъектов данных отношений, а так же их динамичным развитием и отражением в законодательстве Российской Федерации.

Налоги выступают основным методом сбора денежных средств в процессе осуществления финансовой деятельности. Поэтому налоговые правоотношения между субъектами неразрывно связаны именно с объективной необходимостью для любого государства осуществления данного вида деятельности как важнейшего инструмента достижения поставленных перед ним общесоциальных, публичных целей и задач.

Развитие нормативно-правовой базы и применения норм законодательства о налогах и сборах, в отношении субъектов налоговых правоотношений нуждается в дальнейших исследованиях налоговых правоотношениях.

Важным моментом является определение специфики любого субъекта налогового правоотношения, поэтому необходимо четко отделять субъекты налогового правоотношения от других лиц, участвующих в правоотношениях.

Целью работы является изучение и систематизации информации, непосредственно связанной с субъектами налоговых отношений.

Задачи курсовой работы были определены в соответствии с ее целью и разделены на две большие главы, каждая из которых включает по три параграфа. В первой главе необходимо раскрыть содержание и структуру налоговых отношений. Во второй главе дана характеристика субъектов налоговых отношений.

Предметом исследования курсовой работы является налоговая система РФ.

Объектом исследования выступают отношения между субъектами данной системы.

Прикладная значимость проведенного курсового исследования состоит в том, что дана характеристика налоговым отношениям и его участникам в соответствии с Налоговым Кодексом РФ. Благодаря доступности и простоте изложенного материала, его можно использовать для общего ознакомления при изучении темы исследования.

Вопросы налоговых отношений в определенной степени раскрываются в работах по налогообложению и налоговому праву такими учеными, как Пепеляев А., Аристархова М., Большухина И., Перов А., Куликов Н., Алиева Б., Евстегнеев Е., Косаренко Н., чьи исследования в данной области были использованы при изучении темы курсовой работы. Но следует отметить, что данная тема все же недостаточно изучена. Поэтому ее следует более детально раскрыть как в Налоговом Кодексе РФ, так и в научных и учебных материалах.

1. Содержание и структура налоговых отношений

1.1 Понятие и признаки налоговых отношений

Экономико-правовые отношения, возникающие и развивающиеся в сфере налогообложения, в юридической науке, как правило, определяются как специальный вид общественных отношений, урегулированных нормами налогового права.

Налоговые отношения - это охраняемые государством общественные отношения, возникающие в сфере налогообложения, имеющие экономическую основу, которые представляют собой социально значимую связь субъектов посредством прав и обязанностей, предусмотренных нормами налогового права.[1]

Налоговые отношения бывают нескольких видов. (Приложение 1)

Налоговые отношения имеют несколько существенных признаков, отличающих их от иных видов отношений.

Налоговые отношения представляют собой урегулированные нормами налогового права общественные отношения, которые возникают и развиваются исключительно в сфере налогообложения - налоговой деятельности государства и муниципальных образований.[2]

Налоговые отношения, в первую очередь, являются формой реализации публичных интересов, в связи с чем они должны рассматриваться как публично- правовые и публично- экономические отношения. Последнее обусловлено тем обстоятельством, что налогообложение обеспечивает публичные экономические (финансовые) интересы и реализацию государственных функций и задач.[3]

Налоговые отношения являются сложносоставными и состоят из двух типов правоотношений: имущественных и смешанных- имущественно- организационных.

Налоговые отношения характеризуются юридическим неравенством сторон, как правило, являются отношением власти – подчинения.

Однако необходимо отметить, что помимо вертикальных отношений в сфере налогообложения возникают и горизонтальные налоговые отношения между физическими лицами, между физическими лицами и государственными органами, между государственными органами.

Налоговые отношения характеризуются особым составом участников. Например, налоговые отношения можно поделить на отношения между частным и публичным субъектом, между частными субъектами, между публичными субъектами. Однако большинство специалистов считают, что налоговые отношения возникают между публичном субъектом, с одной стороны, и частным- с другой.[4]

В налоговых отношениях одной из сторон, как правило, выступает публично - правовой участок - орган налогового администрирования- специально уполномоченный орган исполнительной власти. А это означает, что, хотя в правовых отношения подобного рода практически могут участвовать различные субъекты, в них всегда имеется обязательная сторона - публичная.[5]

Налоговые отношения могут возникать по инициативе любой из сторон.

Основаниями возникновения, изменения и прекращения налоговых отношений всегда выступают юридические факты, предусмотренные в налоговом законодательстве.[6]

Это означает, что налоговые правоотношения возникают, изменяются и прекращаются только при наличии четко определенных в налогово-правовых нормах условий, традиционно именуемых в праве юридическими фактами.

Под юридическими фактами понимаются факты, фактические обстоятельства, имеющие, согласно закону, юридическое значение в качестве правового основания (условия), необходимого для реализации.[7]

1.2 Сущность и содержание налоговых правоотношений

Налоговые правоотношения - это урегулированные нормами налогового права финансовые правоотношения, возникающие по поводу взимания налогов и других обязательных платежей налогового характера с юридических и физических лиц в государственный и местные бюджеты, а также в государственные целевые фонды. [8]

Налоговые правоотношения характеризуются определенными особенностями. (Приложение 2)

Налоговые правоотношения возникают между:

- государством и плательщиками - по определению основных элементов налогообложения, порядка исчисления и взимания налогов;

- государством и органами местного самоуправления о разграничении их компетенции в налоговой сфере;

- государством и органами, обеспечивающими взимания налогов - по поводу определения правового статуса этих органов, порядка администрирования налогов, ответственности за обеспечение своевременного поступления таких платежей в соответствующие фонды;

- органами государственной налоговой службы и плательщиками - относительно взаимных прав и обязанностей и механизма их реализации.

Классификация налоговых правоотношений осуществляется по различным основаниям:

1) по функциям, которые они выполняют:

- обще регулятивные - направлены на закрепление круга субъектов налогового права, их общего юридического статуса;

- конкретно-регулятивные - направленные на закрепление конкретного поведения;

- комплексные - возникают на стыке общих регулятивных и конкретно-регулятивных отношений;

- охранные - направлены на реализацию мер государственно-принудительного характера.

2) по характеру налоговых норм:

- материальные налоговые правоотношения - возникают на основе материальных норм налогового права и закрепляют права и обязанности субъектов налоговых правоотношений;

- процессуальные налоговые правоотношения - возникают на основании процессуальных норм налогового права в процессе реализации субъективных прав и обязанностей.

Состав налоговых отношений раскрывается через категории, которые составляют совокупность элементов и характеризуют: объект налоговых отношений, субъект отношений, содержание отношений, основания возникновения, изменения и прекращения отношений.[9]

Объектом налоговых правоотношений является то, по поводу чего между субъектами налоговых правоотношений возникает правовая связь. Объектом налоговых правоотношениях выступают денежные средства плательщиков, поступающих в бюджеты и государственные целевые фонды.[10]

Субъект налоговых правоотношений - это реальный участник налоговых правоотношений. Субъекты налоговых правоотношений наделены налоговой правосубъектностью.[11]

Содержание налоговых правоотношений включает:

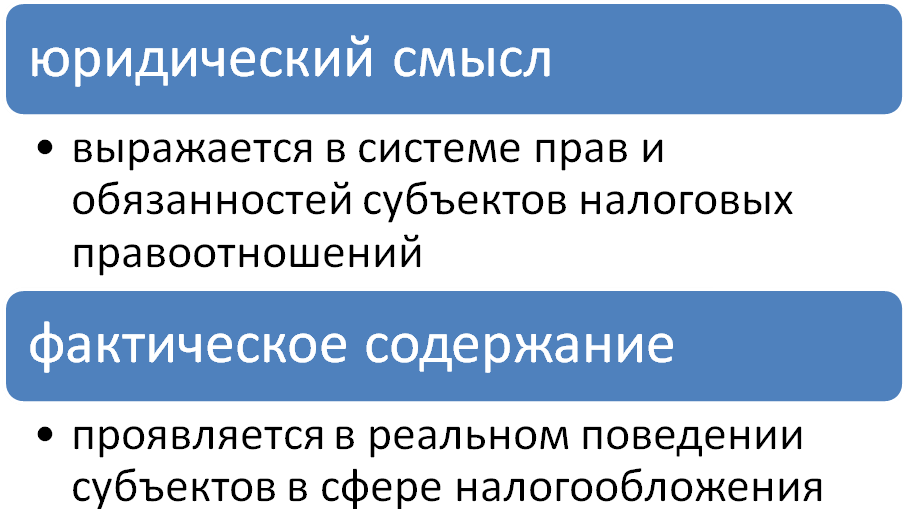

Юридическое содержание шире по значению и включает комплекс возможных вариантов поведения. Фактическое содержание означает конкретные формы поведения субъектов, то есть реализацию одного из вариантов возможного юридического содержания правоотношений. Например, налоговые преступления и проступки выражают юридическое содержание, а конкретное правонарушение - фактическое содержание.

Основанием возникновения, изменения и прекращения налоговых правоотношений являются юридические факты - конкретные жизненные обстоятельства, с которыми нормы налогового права связывают возникновение, изменение или прекращение налоговых правоотношений.[12]

Юридические факты классифицируются по следующим критериям:

1) по результатам:

- правообразующие, на основании которых возникают налоговые правоотношения;

- правоизменяющие, на основании которых налоговые правоотношения могут изменятся;

- правопрекращающие, на основании которых налоговые правоотношения прекращаются.

2) по признаку воли субъекта:

- юридические действия это волевое поведение субъектов налоговых правоотношений;

- юридические события - это обстоятельства, которые не зависят от воли субъектов налоговых правоотношений.[13]

По признаку согласования предписаниям правовых норм юридические факты - действия - делятся на правомерные и неправомерные Правомерны действия в свою очередь делятся на юридические поступки и юридические акты. Действия, приводящие к юридическим последствиям независимо от намерений лица, называются юридическими поступками.

Действия, совершаемые с целью достижения юридических последствий, являются юридическими актами.

1.3 Структура налоговых правоотношений

Налоговые правоотношения возникают на основании норм налогового права и представляют собой индивидуализированную связь между сторонами, которая характеризуется корреспондирующими юридическими обязанностями и субъективными правами, реализуемыми для удовлетворения потребностей и интересов государства, общества и личности в налоговой сфере.[14]

Структура налоговых правоотношений является предметом исследования науки налогового права и урегулирована налоговым законодательством.[15]

Понятие объекта налоговых правоотношений не нашло своего закрепления в Налоговом кодексе Российской Федерации.

Только в ст. 8 этого кодекса установлено, Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.[16]

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности.[17]

Таким образом, в Российской Федерации структура налоговых правоотношений предусмотрена в Налоговом кодексе РФ, однако в этом нормативном акте нет четкого определения объекта налогового законодательства в РФ.

К субъектам налоговых правоотношений законодательство относит: налогоплательщиков, налоговых агентов, государственные органы в области налогообложения, таможенные органы.[18]

При этом субъектами налоговых правоотношений считают любое лицо, поведение которого регулируется нормами налогового права и которое может выступать участником налоговых правоотношений, носителем субъективных прав и обязанностей. Объектами налоговых правоотношений считаются доходы (прибыль), стоимость определенных товаров, отдельные виды деятельности налогоплательщиков, операции с ценными бумагами, пользование природными ресурсами, имущество юридических и физических лиц, передаче имущества, добавленную стоимость продукции, работ и услуг и другие объекты.[19]

В Налоговом кодексе РФ четко не прописана структура налоговых правоотношений, хотя в нем говорится о субъектах налоговых отношений, перечислены объекты налогообложения, урегулированы права и обязанности участников налоговых правоотношений и тому подобное.

Анализ норм Налогового кодекса РФ позволяет утверждать, что субъектами налоговых правоотношений являются налогоплательщики и государство, в лице органов законодательной власти и специализированных органов исполнительной власти в сфере налогов.[20]

Кроме того, можно разделить субъектов налоговых правоотношений в зависимости от принадлежности к публичной сферы:

1. Публичные субъекты налоговых правоотношений - это органы государственного управления в области налоговых правоотношений.

2. Частные субъекты налоговых правоотношений, которые подразделяются на:

- прямые частные субъекты - это налогоплательщики, то есть субъекты,

должны выполнить публичный долг;

- косвенные частные субъекты - это профессиональные участники на рынке налогово-правовых услуг. представители налогоплательщиков, действующих на платной основе, за исключением представительства трудовыми отношениями и налоговых агентов.

Особенностью налоговых правоотношений является то, что в их структуре обязательно присутствует публичный субъект, который реализует государственную политику в сфере взимания налогов и сборов.[21]

Таким образом, в налоговом кодексе четко определен объект налоговых правоотношений, который является специализированным, отделяющий налоговые правоотношения от правоотношений других отраслей права.

Содержание налоговых правоотношений рассматривается как система субъективных прав и юридических обязанностей участников налоговых правоотношений, возникают на основании юридических фактов и урегулированы нормами налогового законодательства.

Анализ Налогового кодекса РФ дает возможность утверждать, что содержание налоговых правоотношений составляют субъективные права и обязанности, которые возникают в сфере установления налогов и сборов в государстве, порядок их взыскания.

2. Субъекты налоговых отношений

2.1 Понятие налогоплательщика, их права и обязанности

Налогоплательщиками являются субъекты налоговых правоотношений, на которых при наличии объекта налогообложения положен определенный комплекс налоговых обязанностей и прав, установленных законодательством.[22]

Налогоплательщики являются субъектами налоговых правоотношений. Традиционно налогоплательщиками выступают физические и юридические лица, перечень которых определен гражданским законодательством. Вместе с тем, есть категории налогоплательщиков, предусмотренных исключительно налоговым законодательством. К ним относятся консолидированная группа налогоплательщиков, юридические и физические лица, которые действуют в составе группы, не имеет статуса юридического лица.

На правовой статус налогоплательщиков влияет метод финансово-правового регулирования. Государственное управление в сфере формирования доходной части бюджета объективно обусловлено необходимостью подчинения субъектов, за счет средств которых и формируется эта часть бюджета.[23]

Именно поэтому правовое регулирование отношений в сфере налоговой деятельности государства направлено на односторонние властные предписания государственных органов по безусловной обязанных субъектов. В связи с этим в правовом статусе налогоплательщиков приоритетным является комплекс налоговых обязанностей по налоговым правам, которые являются производными от обязанностей.[24]

Налогоплательщики - это субъекты, которые платят налоги за счет средств, которые им принадлежат.

Многообразие налогоплательщиков обусловливает необходимость их классификации по различным основаниям.

Классификация имеет важное значение как для теории налогового права, так и для налогового законодательства. Во-первых, она дает исчерпывающее представление обо всех разновидностях налогоплательщиков, и, во-вторых, такая классификация закладывает основы правового статуса того или иного налогоплательщика.[25]

Налогоплательщиков можно классифицировать по нескольким основаниям.

В зависимости от способа организации хозяйственной деятельности налогоплательщики подразделяются на:

- физические лица;

- юридические лица;

- иностранные юридические лица;

- постоянные представительства иностранных юридических лиц;

- юридические и физические лица, действующие в составе группы, которая не имеет статуса юридического лица;

- обособленные подразделения без статуса юридического лица;

- консолидированная группа налогоплательщиков.[26]

В зависимости от критерия юридической и фактической обязанности уплаты налога выделяются:

- юридические налогоплательщики;

- фактические налогоплательщики.[27]

Этот критерий имеет место при косвенном налогообложении. Например, при налога на добавленную стоимость средства в бюджет перечисляет субъект, который реализовал товар (работу, услугу), то есть юридический налогоплательщик, но за счет средств, полученных от покупателя (пользователя, конечного потребителя), который является фактическим плательщиком налогов.

Итак, юридический налогоплательщик - это субъект, который формально обязан перечислить налог в бюджет.[28]

Фактический налогоплательщик - это субъект, который реально обязан предоставить денежные средства в процессе приобретения товара (работы, услуги). К моменту уплаты косвенного налога фактический налогоплательщик выступает носителем налога. [29]

Плательщики налогов и сборов обязаны:

1) вести бухгалтерский учет, составлять отчетность о финансово-хозяйственной деятельности и обеспечивать ее хранение в сроки, установленные законами;

2) представлять в государственные налоговые органы и другие государственные органы в соответствии с законами декларации, бухгалтерскую отчетность и другие документы и сведения, связанные с исчислением и уплатой налогов и сборов;

3) платить причитающиеся суммы налогов и сборов в установленные законами сроки;

4) допускать должностных лиц государственных налоговых органов к обследованию помещений, используемых для получения доходов или связанных с содержанием объектов налогообложения, а также для проверок по вопросам исчисления и уплаты налогов и сборов.

Руководители и соответствующие должностные лица, юридические лица и физические лица во время проверки, проводимой государственными налоговыми органами, обязаны давать объяснения по вопросам налогообложения в случаях, предусмотренных законами, выполнять требования государственных налоговых органов по устранению выявленных нарушений законов о налогообложении и подписать акт о проведения проверки.[30]

Больше соответствует содержанию определения налогоплательщика именно юридический плательщик, поскольку ответственность за неперечисление, неуплату налога лежит только на нем.

Действующее налоговое законодательство в данном случае определяет плательщиком только одного субъекта. Приведенная классификация налогоплательщиков является общей, то есть распространяется на все их виды. В свою очередь, каждую отдельную группу налогоплательщиков можно классифицировать по своим специфическим основаниям.

2.2 Классификация налогоплательщиков

Физические лица как налогоплательщики делятся на две группы:

- физические лица, не имеющие статуса субъектов предпринимательской деятельности;

- физические лица, имеющие статус субъектов предпринимательской деятельности.[31]

К физическим лицам, которые не имеют статуса субъектов предпринимательской деятельности, относятся субъекты, получающие свои доходы от:

- любой другой деятельности, не связанной с предпринимательством - доходы, получаемые по месту основной работы, службы, учебы;

- доходы, получаемые не по месту основной работы, службы, учебы;

- доходы, подлежащие уплате из источников в РФ гражданам, не имеющим постоянного места жительства в России.

К физическим лицам, имеющим статус субъектов предпринимательской деятельности, относятся субъекты, признанные таковыми в соответствии с гражданским законодательства.[32]

При этом для применения к ним особого механизма налогообложения важное значение имеет тот факт, что свои доходы такие субъекты должны получать именно от осуществления предпринимательской деятельности.

Физические лица-субъекты предпринимательской деятельности в установленных законодательством случаях имеют право перейти на упрощенную систему налогообложения, учета и отчетности а также выбрать способ налогообложения доходов по фиксированному размеру налога.[33]

При определении статуса физических лиц-плательщиков налогов важную роль играет категория налоговой правосубъектности. Только делая это юридическое свойство, физическое лицо может быть непосредственным носителем налоговых обязанностей и прав и реализовывать их в налоговых правоотношениях.[34]

Для применения механизма налогообложения к физическим лицам учитывают следующие основания:

- осуществления экономической деятельности или получения доходов из источников в государстве.

Экономической деятельностью является любая деятельность по производству и реализации товаров (работ, услуг), а также деятельность, направленная на получение прибыли (доходов), независимо от результатов такой деятельности. Экономической считают деятельность предпринимательскую и посредническую, доверительное управление имуществом, принятия (предоставления) одним лицом перед другим обязанностей осуществлять (или воздерживаться от осуществления) определенные действия на платной основе;

- наличие в собственности имущества, подлежащего налогообложению;

- осуществление операций или действий, подлежащих налогообложению;

- участие в отношениях, одним из условий которых является уплата пошлины или сборов.

Для применения налоговой юрисдикции государства определяющее значение для налогоплательщика имеет принадлежность его к резидентам или нерезидентов.

Налоговыми резидентами РФ признаются физические лица, которые фактически находились на территории Украины не менее чем 183 дней (полностью или суммарно) в любом последовательном 12-месячном сроке, который начинается или заканчивается в налоговом периоде.[35]

Днем пребывания в РФ считается любой календарный день, в который физическое лицо фактически находилась на территории РФ независимо от продолжительности этого пребывания.

Ко времени фактического нахождения на территории РФ засчитывается время непосредственного пребывания физического лица на территории России, а также время, на которое это лицо выезжало за пределы территории России специально на лечение, отдых, обучение, в командировку.[36]

Факультативные признаки физических лиц-плательщиков налогов и сборов детализируют, уточняют систему налоговых обязанностей конкретного лица.

К факультативным признакам определения физических лиц как плательщиков налогов относятся:

- Место постоянного проживания.

Это место, где лицо фактически проживает, а при невозможности установить такое место - место, где это лицо зарегистрировано в качестве налогоплательщика в установленном порядке, или место, указанное в паспорте или другом удостоверении личности.

Местом пребывания физического лица, не достигшего совершеннолетия, или физического лица, находящегося под опекой или попечительством, признается место, где оно фактически проживает, а при невозможности установить это место - место, где это лицо зарегистрировано в установленном порядке, или место, что указанное в паспорте или другом удостоверении личности, или место пребывания его родителей, усыновителя, опекуна или попечителя.[37]

- Принцип гражданства, применяют вместе с принципом места жительства или местонахождения субъекта.

Применение принципа гражданства предполагает ряд особенностей:

- место, где лицо, имеет личные или экономические связи;

- место фактического проживания - местонахождение дома, квартиры или иного жилого помещения, где постоянно или преимущественно это лицо проживает.[38]

Юридические лица в РФ действуют в организационно-правовых формах, установленных законодательством.

Юридическими лицами-налогоплательщиками являются:

- предприятия и организации РФ;

- иностранные предприятия и организации.[39]

Однако в основе возникновения налоговых обязательств у подобных плательщиков лежит не принцип национальной принадлежности юридического лица, а их дифференциация на резидентов и нерезидентов.

К резидентам также относятся дипломатические представительства, консульские учреждения и другие официальные представительства РФ за рубежом, имеющие дипломатические привилегии и иммунитет, а также филиалы и представительства предприятий и организаций РФ за рубежом не осуществляющие хозяйственную деятельность.[40]

Нерезидентами являются юридические лица и субъекты хозяйственной деятельности РФ, не имеющие статуса юридического лица (филиалы, представительства), с местонахождением за пределами РФ, которые созданы и осуществляют свою деятельность в соответствии с законодательством другого государства.[41]

Резидентство юридических лиц - плательщиков налогов определяют на определенной основе:

- место регистрации

Предприятие признают резидентом, если оно основано в государстве для осуществления на его территории деятельности в форме определенной организационной структуры. Предприятия являются резидентами, если они зарегистрированы а РФ, независимо от места осуществления деятельности.[42]

- место управления

Местом управления предприятием считается место осуществления полномочий действующим высшим органом управления в соответствии с уставом или учредительного документа. Если предприятием управляет физическое лицо, которое является его владельцем, то местом управления считается место жительства владельца. Если нет высшего органа управления, местом управления считается место осуществления полномочий исполнительным органом предприятия.

- место деятельности.

По этому признаку резидентом является лицо, осуществляющее основной объем деловых операций на территории страны.

Юридических лиц-плательщиков налогов классифицируют также по следующим основаниям:

- в зависимости от источника финансирования - бюджетные (юридические лица, на 100 процентов финансируются за счет средств бюджетов) и не бюджетные, финансируемых за счет собственных и / или привлеченных средств;

- в зависимости от отраслевой принадлежности;

- в зависимости от целевой направленности деятельности - прибыльные и неприбыльные.[43]

2.3 Права и обязанности и налогоплательщиков

Каждый налогоплательщик имеет равные права и обязанности, независимо от имущественного положения, формы собственности и других признаков в соответствии с Конституцией РФ, действующим законодательством РФ и Кодекса.[44]

Налогоплательщики равны перед законом, каждому гарантируется судебная защита и восстановление в правах в случае нарушения его прав, предусмотренных Конституцией и действующим законодательством РФ.

Каждый налогоплательщик для определения его прав и обязанностей и установления обоснованности предъявленных ему требований, обязательных для исполнения, или обвинения имеет право на публичное разбирательство своего дела с соблюдением всех требований законодательства в соответствующих государственных органах или в суде. [45]

Для объективного решения налоговых дел органы государственной налоговой службы могут обратиться к налогоплательщикам за дополнительной информацией по вопросам их финансово-хозяйственной деятельности.

Руководители и другие должностные лица юридических лиц, а также физические лица при проверке, проводимой органами государственной налоговой службы РФ, обязаны по требованию должностного лица органа государственной налоговой службы, проводящего указанную проверку, предоставлять письменное объяснение в случаях, предусмотренных настоящим Кодексом и другими нормативно-правовыми актами по вопросам налогообложения.[46]

За неисполнение или ненадлежащее исполнение налогоплательщиком возложенных на него обязанностей он несет ответственность в порядке и на условиях, установленных настоящим Кодексом и другими нормативно-правовыми актами.[47]

Не допускается необоснованное вмешательство в финансово-хозяйственную деятельность, произвольное посягательство на имущество, честь и репутацию налогоплательщика.

Право налогоплательщика - это предусмотренная нормой налогового права мера его возможного поведения. Право налогоплательщика означает, что он может строить свое поведение по своему усмотрению, но в пределах того, что ему не запрещено налоговым законом. При этом неиспользование налогоплательщиком своего права не должно означать его прекращения. Налогоплательщик должен иметь возможность использовать свое право в любое время, пока это право существует.

Реализация налогоплательщиком своего права должна быть обеспечена принудительной силой государства. Это положение означает, что к лицам, которые препятствуют налогоплательщику реализовать свои права, государство обязано применить принудительные меры, что в конечном итоге позволит налогоплательщику реализовать его законное право.[48]

Определение круга обязанностей и прав налогоплательщика имеет важное значение, поскольку применение финансовой ответственности к налогоплательщику обусловлено именно нарушением установленного законом обязанности.

Защита своих прав налогоплательщиком основывается в первую очередь на доказательстве факта отсутствия у него того или иного долга. Права налогоплательщика является непосредственным механизмом, который, с одной стороны, способствует надлежащей реализации налогоплательщиком своих обязанностей, а с другой - является важной гарантией защиты от неправомерных действий контролирующих органов. [49]

Обязанность налогоплательщика - это предусмотренная нормой налогового права мера его надлежащего поведения, то есть налогоплательщик не может отказаться от выполнения своего долга.[50]

Обязанность налогоплательщика означает, что он должен независимо от своего желания строить свое поведение таким образом, как это предписано ему налоговым законом. Обязанность налогоплательщика сделать требуемое от него по закону действие наступает или в сроки, указанные в налоговом законодательстве, или по требованию контролирующего органа.

Понятие субъекта налоговых правоотношений тесно связано с понятием субъекта налогового права.

Субъектом налогового права является лицо, поведение которой регулируется нормами налогового права и которая может выступать участником налоговых правоотношений, носителем субъективных прав и обязанностей.

Субъект налоговых правоотношений -это реальный участник налоговых правоотношений. Субъекты налоговых правоотношений наделены правосубъектностью, предусмотренную нормами налогового права.

При рассмотрении обязанностей и прав налогоплательщиков необходимо обратить внимание на принцип расположения данных категорий: сначала - обязанности, а затем - права. Это объясняется самой природой обязанности по уплате налогов и сборов, определяется властными, императивными предписаниями со стороны государства по реализации субъектом обязанности по уплате налогов и сборов.

Заключение

Налоговые правоотношения - это гарантированные силой государственного принуждения общественные отношения, которые возникают, изменяются и прекращаются в соответствии с нормами налогового законодательства и юридическими фактами между плательщиками налогов и сборов, контролирующими органами и иными субъектами этих отношений по поводу установления, введения, изменения, приостановления, администрирования, отмены налогов и сборов, их уплаты плательщиками налогов и сборов в доходную часть федерального, региональных и местных бюджетов.

Иными словами, налоговые отношения это исполнение налоговой обязанности плательщиков налогов и сборов по налоговой регистрации, ведению налогового учета, подаче налоговой отчетности, погашению налогового обязательства, и реализации полномочий контролирующих органов по исчислению, контролю и обеспечению внесения соответствующих сумм налогов и сборов, привлечению к ответственности за налоговые правонарушения, а также отношения по обжалованию уведомлений, требований, решений, действий или бездействия контролирующих органов и их должностных лиц.

Налоговые отношения - это отношения правительства, т.е. его уполномоченных органов с многочисленным количеством налогоплательщиков-фирм, а также граждан. Именно поэтому главным из основополагающих правил налоговой структуры стала ее максимально реальная простота, все доступность для граждан, своевременная информированность о налоговом законодательстве, его обозримость. Соблюдению правил налоговой структуры способствует такая деятельность, как правильная организация налогового учета.

Субъектом сбора или налогоплательщиком является юридическое и физическое лицо, на которого законодательно возложена обязанность уплачивать налоги. Налогоплательщики заявлены 3 группами: «юридические лица», «физические лица, которые зарегистрированы в качестве предпринимателей» и «физические лица».

Налогоплательщик подлежит в обязательном порядке постановке на учет органах Государственной налоговой службы РФ. Банки и кредитные учреждения открывают предприятиям расчетные или иные счета только при предъявлении документа, подтверждающего постановку на учет в налоговых учреждениях, и именно в пятидневный срок сообщают в налоговый орган 5 открытии указанных счетов.

За уклонение от указанных обязанностей, на директоров банков и иных кредитных организаций накладываются административные штрафы в 5-ти кратном размере, установленного законом размера минимальной месячной оплаты зуда. Законом устанавливаются обязанности налогоплательщика, права налогоплательщика и ответственность налогоплательщика за нарушение налогового законодательства.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый Кодекс Российской Федерации от 05.08.2000 года N117 ФЗ (ред. От 15.03.2016) URL: https://www.consultant.ru/document/cons_doc_LAW (дата обращения .25.03.2016)

- Комментарий к Налоговому Кодексу РФ URL: http://stnkrf.ru/313(дата обращения 25.03.2016)

- Алиева Б.Х. Налоги и налоговая система Российской Федерации / Б.Х. Алиева, Х.М. Мусаевой. – М.: Юнити-Дана, 2014. - 439 с.

- Аристархова, М. К.Теория и практика налогообложения / М. К. Аристархова, О. К. Зуева, М. С. Зуева. – М.:Машиностроение, 2012. - 298 с.

- Большухина И.С.Налоги и налогообложение : учебное пособие / И.С. Большухина. – Ульяновск : УлГТУ, 2012. – 136 с.

- Евстигнеев Е. Г. Налоги, налогообложение и налоговое законодательство. / Е. Г. Евстигнеев - СПб.: Питер, 2010. - 261 с.

- Кожокарь Г.Г. Налоги и право / Г.Г. Кожокарь – Кишинев: CIPA, 2014. – 214 с.

- Косаренко Н.Н. Налоговое право / Н.Н. Косаренко. – М.:Флинта. - 2013. - 184 c.

- Куликов, Н.И. Налоги и налогообложение : учебное пособие / Н.И. Куликов, М.А. Куликова, Н.П. Назарчук. – Тамбов : Изд-во ФГБОУ ВПО «ТГТУ», 2013. – 388 с.

- Пепеляев С. Налоговое право. Учебник для вузов / С. Пепеляев. - М. ЮНИТИ, 2015. - 796 с

- Перов, А. В. Налоги и налогообложение : учебник для бакалавров / А. В. Перов, А. В. Толкушкин. - М.: Юрайт, 2013. - 996

Приложения

Приложение 1

Виды налоговых отношений

Отношения по установлению, введению и взиманию налогов и сборов в РФ

Виды налоговых отношений

Отношения, возникающие в процессе исполнения соответствующими лицами своих налоговых обязанностей по исчислению и уплате налогов или сборов

Отношения, возникающие в процессе заключения и исполнения налоговых договоров

Отношения, возникающие в процессе налогового контроля и надзора за соблюдением налогового законодательства

Отношения, возникающие в процессе привлечения к ответственности за совершения налоговых правонарушений

Отношения, возникающие в процессе защиты прав и законных интересов участников налоговых правоотношений, т.е. в процессе обжалования актов налоговых органов, действий их должностных лиц, а также в процессе налоговых споров

«Рисунок составлен по Косаренко Н.Н. Налоговое право / Н.Н. Косаренко. – М.:Флинта. - 2013. - 184 c., Пепеляев С. Налоговое право. Учебник для вузов / С. Пепеляев. - М. ЮНИТИ, 2015. - 796 с.»

Приложение 2

Особенности налоговых правоотношений

Виды налоговых отношений

имеют публично-правовой характер, поскольку является формой реализации публичных интересов

Виды налоговых отношений

это имущественные отношения, поскольку их объектом являются имущественные блага физических и юридических лиц

являются отношениями властного характера, что обусловлено формой реализации налоговой нормы

возникают, изменяются и прекращаются только в сфере финансовой деятельности государства на стадии формирования государственных и местных доходов

характеризуются односторонней направленностью финансовых ресурсов от налогоплательщиков в бюджеты и государственные целевые фонды в форме обязательных платежей налогового характера

«Рисунок составлен по Косаренко Н.Н. Налоговое право / Н.Н. Косаренко. – М.:Флинта. - 2013. - 184 c., Пепеляев С. Налоговое право. Учебник для вузов / С. Пепеляев. - М. ЮНИТИ, 2015. - 796 с.»

-

Косаренко Н.Н. Налоговое право / Н.Н. Косаренко. – М.:Флинта. - 2013. – С. 34 ↑

-

Евстигнеев Е. Г. Налоги, налогообложение и налоговое законодательство. / Е. Г. Евстигнеев - СПб.: Питер, 2010. – С. 101 ↑

-

Пепеляев С. Налоговое право. Учебник для вузов / С. Пепеляев. - М. ЮНИТИ, 2015. – С. 75 ↑

-

Комментарий к Налоговому Кодексу РФ URL: http://stnkrf.ru/313(дата обращения 25.03.2016) ↑

-

Кожокарь Г.Г. Налоги и право / Г.Г. Кожокарь – Кишинев: CIPA, 2014. – С. 48. ↑

-

Косаренко Н.Н. Налоговое право / Н.Н. Косаренко. – М.:Флинта. - 2013. – С. 38 ↑

-

Пепеляев С. Налоговое право. Учебник для вузов / С. Пепеляев. - М. ЮНИТИ, 2015. – С. 77 ↑

-

Алиева Б.Х. Налоги и налоговая система Российской Федерации / Б.Х. Алиева, Х.М. Мусаевой. – М.: Юнити-Дана, 2014. – С. 61 ↑

-

Куликов, Н.И. Налоги и налогообложение : учебное пособие / Н.И. Куликов, М.А. Куликова, Н.П. Назарчук. – Тамбов : Изд-во ФГБОУ ВПО «ТГТУ», 2013. – С. 101 ↑

-

Налоговый Кодекс Российской Федерации от 05.08.2000 года N117 ФЗ (ред. От 15.03.2016) URL: https://www.consultant.ru/document/cons_doc_LAW (дата обращения .25.03.2016) ↑

-

Комментарий к Налоговому Кодексу РФ URL: http://stnkrf.ru/313(дата обращения 25.03.2016) ↑

-

Налоговый Кодекс Российской Федерации от 05.08.2000 года N117 ФЗ (ред. От 15.03.2016) URL: https://www.consultant.ru/document/cons_doc_LAW (дата обращения .25.03.2016) ↑

-

Евстигнеев Е. Г. Налоги, налогообложение и налоговое законодательство. / Е. Г. Евстигнеев - СПб.: Питер, 2010. – С. 103 ↑

-

Косаренко Н.Н. Налоговое право / Н.Н. Косаренко. – М.:Флинта. - 2013. – С. 42 ↑

-

Пепеляев С. Налоговое право. Учебник для вузов / С. Пепеляев. - М. ЮНИТИ, 2015. – С. 89 ↑

-

Налоговый Кодекс Российской Федерации от 05.08.2000 года N117 ФЗ (ред. От 15.03.2016) URL: https://www.consultant.ru/document/cons_doc_LAW (дата обращения .25.03.2016) ↑

-

Комментарий к Налоговому Кодексу РФ URL: http://stnkrf.ru/313(дата обращения 25.03.2016) ↑

-

Аристархова, М. К.Теория и практика налогообложения / М. К. Аристархова, О. К. Зуева, М. С. Зуева. – М.:Машиностроение, 2012. – С. 28 ↑

-

Перов, А. В. Налоги и налогообложение : учебник для бакалавров / А. В. Перов, А. В. Толкушкин. - М.: Юрайт, 2013. – С. 88 ↑

-

Налоговый Кодекс Российской Федерации от 05.08.2000 года N117 ФЗ (ред. От 15.03.2016) URL: https://www.consultant.ru/document/cons_doc_LAW (дата обращения .25.03.2016) ↑

-

Евстигнеев Е. Г. Налоги, налогообложение и налоговое законодательство. / Е. Г. Евстигнеев - СПб.: Питер, 2010 – С. 106 ↑

-

Большухина И.С.Налоги и налогообложение : учебное пособие / И.С. Большухина. – Ульяновск : УлГТУ, 2012. – С. 51 ↑

-

Косаренко Н.Н. Налоговое право / Н.Н. Косаренко. – М.:Флинта. - 2013. – С. 58 ↑

-

Алиева Б.Х. Налоги и налоговая система Российской Федерации / Б.Х. Алиева, Х.М. Мусаевой. – М.: Юнити-Дана, 2014. – С. 76 ↑

-

Кожокарь Г.Г. Налоги и право / Г.Г. Кожокарь – Кишинев: CIPA, 2014. – С. 93 ↑

-

Евстигнеев Е. Г. Налоги, налогообложение и налоговое законодательство. / Е. Г. Евстигнеев - СПб.: Питер, 2010. – С. 108 ↑

-

Пепеляев С. Налоговое право. Учебник для вузов / С. Пепеляев. - М. ЮНИТИ, 2015. – С. 92 ↑

-

Аристархова, М. К.Теория и практика налогообложения / М. К. Аристархова, О. К. Зуева, М. С. Зуева. – М.:Машиностроение, 2012. – С. 55 ↑

-

Куликов, Н.И. Налоги и налогообложение : учебное пособие / Н.И. Куликов, М.А. Куликова, Н.П. Назарчук. – Тамбов : Изд-во ФГБОУ ВПО «ТГТУ», 2013. – С. 109 ↑

-

Перов, А. В. Налоги и налогообложение : учебник для бакалавров / А. В. Перов, А. В. Толкушкин. - М.: Юрайт, 2013. – С. 115 ↑

-

Алиева Б.Х. Налоги и налоговая система Российской Федерации / Б.Х. Алиева, Х.М. Мусаевой. – М.: Юнити-Дана, 2014. – С. - 75 ↑

-

Куликов, Н.И. Налоги и налогообложение : учебное пособие / Н.И. Куликов, М.А. Куликова, Н.П. Назарчук. – Тамбов : Изд-во ФГБОУ ВПО «ТГТУ», 2013. – С. 112 ↑

-

Перов, А. В. Налоги и налогообложение : учебник для бакалавров / А. В. Перов, А. В. Толкушкин. - М.: Юрайт, 2013. – С. 98 ↑

-

Косаренко Н.Н. Налоговое право / Н.Н. Косаренко. – М.:Флинта. - 2013. – С. 72 ↑

-

Налоговый Кодекс Российской Федерации от 05.08.2000 года N117 ФЗ (ред. От 15.03.2016) URL: https://www.consultant.ru/document/cons_doc_LAW (дата обращения .25.03.2016) ↑

-

Комментарий к Налоговому Кодексу РФ URL: http://stnkrf.ru/313(дата обращения 25.03.2016) ↑

-

Косаренко Н.Н. Налоговое право / Н.Н. Косаренко. – М.:Флинта. - 2013. – С. 74 ↑

-

Кожокарь Г.Г. Налоги и право / Г.Г. Кожокарь – Кишинев: CIPA, 2014. – С. 55 ↑

-

Евстигнеев Е. Г. Налоги, налогообложение и налоговое законодательство. / Е. Г. Евстигнеев - СПб.: Питер, 2010. – С. 117 ↑

-

Комментарий к Налоговому Кодексу РФ URL: http://stnkrf.ru/313(дата обращения 25.03.2016) ↑

-

Пепеляев С. Налоговое право. Учебник для вузов / С. Пепеляев. - М. ЮНИТИ, 2015. – С. 99 ↑

-

Алиева Б.Х. Налоги и налоговая система Российской Федерации / Б.Х. Алиева, Х.М. Мусаевой. – М.: Юнити-Дана, 2014. – С. 88 ↑

-

Перов, А. В. Налоги и налогообложение : учебник для бакалавров / А. В. Перов, А. В. Толкушкин. - М.: Юрайт, 2013. – СЧ. 116 ↑

-

Алиева Б.Х. Налоги и налоговая система Российской Федерации / Б.Х. Алиева, Х.М. Мусаевой. – М.: Юнити-Дана, 2014. – С. 94 ↑

-

Пепеляев С. Налоговое право. Учебник для вузов / С. Пепеляев. - М. ЮНИТИ, 2015. – С. 104 ↑

-

Комментарий к Налоговому Кодексу РФ URL: http://stnkrf.ru/313(дата обращения 25.03.2016) ↑

-

Налоговый Кодекс Российской Федерации от 05.08.2000 года N117 ФЗ (ред. От 15.03.2016) URL: https://www.consultant.ru/document/cons_doc_LAW (дата обращения .25.03.2016) ↑

-

Евстигнеев Е. Г. Налоги, налогообложение и налоговое законодательство. / Е. Г. Евстигнеев - СПб.: Питер, 2010. – С. 201 ↑

-

Налоговый Кодекс Российской Федерации от 05.08.2000 года N117 ФЗ (ред. От 15.03.2016) URL: https://www.consultant.ru/document/cons_doc_LAW (дата обращения .25.03.2016) ↑

-

Комментарий к Налоговому Кодексу РФ URL: http://stnkrf.ru/313(дата обращения 25.03.2016) ↑

- Особенности управления организациями и пути его совершенствования

- Объекты налогообложения

- Виды налогов. Классификация налогов. Налоговая система. Налоговая политика (История введения в действие)

- Налог на имущество организаций и физических лиц

- Налоговые отношения (Анализ элементов налоговых отношений в России)

- Налог на добавленную стоимость (Сущность и основные аспекты)

- Акцизы (Роль, основная цель, функции, виды)

- Упрощенная система налогообложения. Система налогообложения в виде единого налога на вмененный доход

- Налоговая система и налоговая политика

- Налоговый контроль и налоговые проверки (Сущность налогового контроля)

- Транспортный налог (общие положения)

- Налог на доходы физических лиц