Налоговые отношения (Анализ элементов налоговых отношений в России)

Содержание:

Введение

Налоговые отношения всегда сопровождают реализацию налоговой политики. Налоговые отношения очень важны в развитии экономики, так как благодаря именно налоговым отношениям строятся отношения между субъектами и объектами налогов.

Основной категорией налоговых отношений выступает понятие налога. Налог – это обязательный платеж, который имеет безвозмездный характер. Налоговые отношения имеют свою специфику Они односторонние. То есть у государства не возникает ответной и взаимообратной обязанности в случае уплаты налогоплательщиком налогом. Уплата налога – это безусловное требование государства осуществить обязательный платеж.

Налоговые отношения стали формироваться еще со времен возникновения государственности. То есть взимание налогов в древности уже определили существование налоговых отношений. Ведь с возникновением государства возникла необходимость финансирования его потребностей. Это стало возможным лишь при реализации налоговых отношений между государством и налогоплательщиками.

С течением времени налоговые отношения менялись, трансформировались и совершенствовались. На сегодняшний день налоговые отношения регулируются Налоговым Кодексом Российской Федерации, а также рядом детализированных и специфических нормативных актов в зависимости от вида и специфики самих налоговых отношений.

А переход к рынку еще более обусловил развитие налоговых отношений между субъектами. Этим и определяется актуальность выбранной темы курсовой работы.

Значимость темы курсовой работы определяется тем, что от того, каким образом построены налоговые отношения между государством и налогоплательщиком зависит во многом система налогообложения в государстве, а также ее эффективность.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Налоговые отношения».

Объектом курсового исследования является налоговые отношения.

Предметом курсового исследования это теоретическая сущность и специфика налоговых отношений, а также система налогообложения в современной России.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов налоговых отношений в России.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретические основы налоговых отношений. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть основные понятия налоговых отношений;

- рассмотреть признаки классификации налоговых отношений;

- изучить субъекты и объекты налоговых отношений.

Во второй главе планируется дать анализ элементов налоговых отношений в России. Для этого необходимо провести подробное исследование по следующим вопросам:

- дать анализ налоговым отношениям с участием иностранных организаций в РФ;

- рассмотреть особенности налоговых льгот в России;

- рассмотреть российскую специфику деофшоризации экономики;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Также был использован Документ Министерства Финансов Российской Федерации от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретические основы налоговых отношений», «Анализ элементов налоговых отношений в России»), заключения, библиографии, приложений.

Глава 1. Теоретическая сущность и специфика налоговых отношений

1.1. Понятие и признаки налоговых отношений в экономике

Налоговые отношения – это такие отношения, возникающие между определенными субъектами и объектами отношений. Также для появления налоговых отношений необходимо наличие содержание данного правоотношения между субъектами в отношении вопроса объекта[1].

Налоговый Кодекс в первой части утверждает, что порядок исполнения всех необходимых налогов и сборов осуществляются при помощи реализации неких налоговых отношений. Данные налоговые отношения регулируют различные властные отношения в отношении установления и взимания налогов и сборов. Также налоговые отношения регулируют и контроль правильного исполнения налогового законодательства.

Отношения по установлению налогов, т.е. по определению существенных элементов юридического состава тех или иных налогов, возникают между органами законодательной (представительной) и исполнительной власти. Законодательство регулирует вопросы компетенции этих органов при разработке проектов нормативных актов о налогах и сборах, их обсуждении и принятии[2].

Отношения по установлению и введению налогов возникают также между Федерацией и ее субъектами, органами местного самоуправления. Правовыми актами регулируются вопросы о разграничении полномочий в налоговой сфере, о праве конкретизировать и уточнять условия взимания налогов, вводить или отменять взимание того или иного фискального платежа[3].

Основополагающим элементом в налоговых отношениях – это, конечно, отношения по взиманию различных налогов и сборов, ведь это наиболее обширные налоговые отношения. Ведь обязанность платить налоги и сборы относится ко всем категориям налогоплательщиков.

Участник налоговых отношений – это налогоплательщики и государство. Все налоговые отношения вертятся вокруг понятия налога.

Налоги — это необходимое условие существования государства. В соответствии с Конституцией РФ государство выступает выразителем суверенитета народов Российской Федерации, обеспечивает проведение политики демократической, правовой и социальной направленности. Уплата налогов в этом случае удовлетворяет интересы всех членов общества. Поэтому обязанность платить налоги имеет публично-правовой, а не частноправовой характер.

Обязанность выплачивать налоги и сборы является безусловной и обязательной для всех категорий налогоплательщиков в отношении определенного налога[4]. Также еще раз надо отметить, что отношения по уплате налогов и сборов являются односторонними, так как у государства не возникает ответного обязательства по уплате налогов и сборов в бюджет. Также налоговые правоотношения они определяются властным характером, когда одна сторона должна безусловно подчиниться другой стороне. В данном случае налогоплательщики должны подчиниться государственному требованию по уплате налога[5].

Суть взаимоотношений участников налоговых отношений состоит не в подчинении налогоплательщиков налоговым органам (субординации), а в подчинении обеих сторон закону[6]. При этом налоговые органы контролируют выполнение налогоплательщиками требований налогового законодательства и имеют право действовать властно-обязывающим образом. Налогоплательщики имеют право оспаривать законность действий налогового органа в административном или судебном порядке.

Природой налоговых правоотношений обусловлен метод их регулирования — метод властных предписаний[7]. Он выражается в том, что права и обязанности участников налоговых правоотношений определяются законами и другими актами государственных органов. Конечно, налогоплательщик самостоятельно выбирает вид деятельности, приносящей ему доход, но он не определяет налоговых последствий своего выбора[8].

Таким образом, в заключении раздела можно отметить следующий факт:

- налоговые отношения возникли еще со времен возникновения государства, когда между государством и налогоплательщиком возникли отношения по уплате налогов и сборов.

- налоговые отношения характеризуются односторонним и безусловным характером для налогоплательщика. То есть у государства не возникает никаких обязательств по причине того, что налогоплательщиком была реализована своя обязанность уплачивать налоги.

- совершенствование налогового законодательства невозможно осуществить без совершенствования налоговых отношений между налогоплательщиком и государством.

1.2. Признаки классификации налоговых отношений

Налоговым кодексом Российской Федерации определяется, что законодательство о налогах и сборах регулирует властные отношения по установлению, введению и взиманию налогов и сборов в Российской Федерации. [9] Также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения.

Исходя из вышеизложенного, можно выделить следующие признаки налоговых отношений.

1) Распределительный характер налоговых отношений. Налоговые отношения появляются при распределении и обмене общественного продукта, а также во время формирования финансовых ресурсов государства.

2) Властный (императивный) характер налоговых отношений. Государство является обязательным участником таких отношений.

3) Нормативно-правовое регулирование. Любое изменение налоговых отношений регламентируется законодательством[10].

Таким образом, налоговые отношения представляют собой часть экономических отношений, возникающих в процессе финансово-хозяйственной деятельности физических или юридических лиц и полностью контролируемых государством.

Рассмотрим основные признаки классификации налоговых отношений и дадим им подробную характеристику.

1. По исполняемым функциям[11].

- регулятивные налоговые отношения. Они формируются в соответствии с регулятивными правовыми нормами. При помощи данных норм определяются права и обязанности различных субъектов налоговых отношений[12].

- охранительные налоговые отношения. Данный вид налоговых отношений формируются на основании налоговых правонарушений, а также определенных событий и нормативно-правовых актов. С помощью охранительных налоговых отношений реализуются на практике налоговые предупреждения, ответственность и другие методы правовой защиты. Охранительными налоговыми отношениями утверждаются юридические обязанности их субъектов, неисполнение которых влечет за собой установленные санкции.

2. По юридическим основаниям.

По данному признаку классификации налоговые отношения подразделяются на:

- налоговые отношения, которые формируются на основании правил и нормативов налогового законодательства.

- налоговые отношения, которые формируются на основании правоприменительных актов.

- налоговые отношения, которые формируются на основании индивидуальных документов налогового права.

3. По юридическому содержанию налоговые отношения делятся на простые и сложные[13].

4. По объекту отношений налоговые отношения делятся на имущественные и неимущественные.

5. По юридическому характеру отношений между участниками налоговые отношения подразделяются на вертикальные и горизонтальные.

6. По форме появления налоговые отношения бывают двухсторонние и многосторонние[14].

Участники налоговых отношений выделены в статье 9 Налогового кодекса Российской Федерации. В соответствии с положениями данного нормативно-правового акта участниками, отношений, регулируемых законодательством о налогах и сборах, являются:

1) организации и физические лица, признаваемые в соответствии с Налоговым кодексом налогоплательщиками или плательщиками сборов[15];

2) организации и физические лица, признаваемые в соответствии с Налоговым кодексом налоговыми агентами;

3) налоговые органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы);

4) таможенные органы (федеральный орган исполнительной власти, уполномоченный в области таможенного дела, подчиненные ему таможенные органы).

Обязанности налогоплательщиков можно сформулировать следующим образом.

1) уплату установленных налогов и сборов;

2) предоставление налоговых деклараций[16];

3) сохранение в течение четырех лет данных бухгалтерского и налогового учета, необходимых для исчисления и уплаты налога;

4) предоставление необходимой информации (о лицевых счетах, реорганизации и т.д.);

5) несение ответственности за невыполнение или ненадлежащее выполнение налоговых обязательств[17].

Таким образом, в завершении раздела можно сделать следующий вывод. Налоговые отношения могут быть классифицированы по различным признакам. Классификация достаточна обширна и позволяет детализировать налоговые отношения по различным признакам. Это дает возможность рассматривать функции и значение налоговых отношений с различных позиций.

1.3 Субъекты и объекты налоговых отношений

Налоговые отношения возникают и проявляются в том случае, когда определены субъекты и объекты отношений, и установлено содержание правоотношений между субъектами по поводу объектов[18].

Субъектами налогового правоотношения являются лица, между которыми возникают отношения, регулируемые законодательством о налогах и сборах. С одной стороны, это государство, а с другой – это налогоплательщики, плательщики сборов, налоговые агенты и иные обязанные лица.

Объектом налогового правоотношения является то, по поводу чего возникает данное правоотношение – налог и сбор, условия установления которого определяются законодательством о налогах и сборах.

Субъектами налогового правоотношения в соответствии со ст. 9 НК РФ являются[19]:

- Организации и физические лица, признаваемые в соответствии с НК РФ налогоплательщиками или плательщиками сборов;

- Организации и физические лица, признаваемые в соответствии с НК РФ налоговыми агентами[20];

- Налоговые органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы);

- Таможенные органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области таможенного дела, подчиненные ему таможенные органы РФ).

В состав участников налоговых отношений также входят:

- Министерство финансов РФ и финансовые органы субъектов РФ и муниципальных образований;

- Органы внутренних дел[21];

- Органы, осуществляющие учет и регистрацию имущества и сделок с ним (регистраторы);

- Кредитные организации (банки);

- Процессуальные лица, участвующие в мероприятиях налогового контроля (эксперты, специалисты, переводчики, понятые, свидетели).

Все субъекты и объекты налоговых отношений могут быть поделены на три большие группы.

1) Это органы налогового администрирования, то есть это органы налогового контроля, органы таможенного контроля, органы финансового контроля и органы, которые регулируют внутренние дела государства.

2) Лица, которые осуществляют информативную и процессуальную основу налоговых отношений. Это могут быть кредитные организации, организации – регистрации[22].

3) Налогоплательщики, плательщики сборов, налоговые агенты.

Налоговыми агентами признаются лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в бюджетную систему РФ налогов.

Налоговый кодекс, учитывая особенности развития гражданского оборота в условиях рынка, предусматривает возможность привлечения к уплате налогов и сборов не только налогоплательщиков (плательщиков сборов и налоговых агентов), определенных законодательством о налогах и сборах, но и иных лиц.

В связи с этим необходимо проанализировать понятие «взаимозависимого лица» [23]. Это такое лицо, которое представляет собой физическое лицо и организацию, взаимоотношения между которыми оказывают влияние на экономические результаты деятельности. Рассмотрим основные характеристики данных результатов деятельности[24].

- Одна организация непосредственно и (или) косвенно) участвует в другой организации, и суммарная доля такого участия составляет более 20%;

- Одно физическое лицо подчиняется другому физическому лицу по должностному положению;

- Лица состоят в брачных, родственных отношениях, отношениях свойства, усыновителя и усыновленного, а также попечителя и опекаемого.

НК РФ с учетом норм гражданского законодательства РФ предусматривает в налоговых правоотношениях институт представительства.

Представительство может осуществляться в двух формах: как законное представительство и уполномоченное представительство.

В соответствии со ст. 26 НК РФ налогоплательщик, т. е. лицо, на которое возложена обязанность по уплате налогов, вправе участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного ил уполномоченного представителя, если иное не предусмотрено НК РФ.

Законными представителями налогоплательщика-организации являются лица, уполномоченные представлять указанную организацию на основании закона или ее учредительных документов[25].

Особое положение в налоговых правоотношениях занимают банки, которые одновременно являются и налогоплательщиками, и налоговыми агентами. На них возлагаются также иные обязанности публично – правового характера[26].

Таким образом, в завершении раздела необходимо отметить следующее.

- налоговые отношения возникли еще со времен возникновения государства, когда между государством и налогоплательщиком возникли отношения по уплате налогов и сборов.

- налоговые отношения характеризуются односторонним и безусловным характером для налогоплательщика. То есть у государства не возникает никаких обязательств по причине того, что налогоплательщиком была реализована своя обязанность уплачивать налоги[27].

- совершенствование налогового законодательства невозможно осуществить без совершенствования налоговых отношений между налогоплательщиком и государством.

- налоговые отношения могут быть классифицированы по различным признакам. Классификация достаточна обширна и позволяет детализировать налоговые отношения по различным признакам. Это дает возможность рассматривать функции и значение налоговых отношений с различных позиций.

- субъекты и объекты налоговых отношений являются участниками налоговых отношений. Все отношения, которые возникают в налоговой системе, вращаются именно вокруг субъектов и объектов налоговых отношений.

- отношения между субъектами и объектами налоговых отношений строго регулируются положениями налогового законодательства РФ.

- особой спецификой обладают банки, как участники налоговых отношений. В одной стороны они выступают объектом налогообложения, с другой стороны являются налоговым агентом государства.

Глава 2. Анализ элементов налоговых отношений в России

2.1. Анализ налоговых отношений с участием иностранных организаций в РФ

Устанавливая налог, в том числе для иностранных субъектов, государство, кроме формирования бюджетных поступлений, обеспечивает равные условия хозяйствования на своей территории и поддерживает единство своего экономического пространства, поэтому участие иностранного лица в экономике России должно подвергаться тому же налогообложению, что и деятельность «национальных» граждан и организаций[28].

Также обеспечения равенства налогообложения разных субъектов РФ, то есть российских и иностранных организаций, требует соблюдения некоторых условий. В данные условия входит выделение у иностранной организации той части объекта налогообложения, которая относится к российскому законодательству. Поэтому в налоговом законодательстве оперируют такими понятиями, как нерезидент, представительство, филиал, строительная площадка и прочие термины, которые относятся к иностранному экономическому агенту[29].

Исходя из сказанного в отношении иностранных организаций, осуществляющих деятельность через свои обособленные подразделения, имеющих на территории России имущество, транспортные средства, принцип единства экономического пространства Российской Федерации связан с принципом налогового федерализма[30]. Таким образом, для того, чтобы определить пути развития порядка налогообложения для иностранных организаций, необходимо придерживаться следующих принципов.

– принцип суверенитета государства над своей территорией[31];

– принцип единства экономического пространства Российской Федерации;

– принцип уплаты налога в соответствии с платежеспособностью налогоплательщика[32];

– принцип равного налогового бремени;

– принцип соразмерности налогообложения конституционно значимым целям ограничения прав и свобод;

– принцип установления налогов законом[33].

Согласно налоговому законодательству Российской Федерации обязаны уплатить налог только те иностранные организации, которые обладают имуществом в Российской Федерации, а также осуществляют предпринимательскую деятельность на территории Российской Федерации. Также обязаны уплачивать налог следующие иностранные субъекты:

- физические лица, которые находятся на территории российской Федерации более 183 дней.

- организации иностранного государства, которые имеют постоянное представительство в Российской Федерации.

- организации и физические лица иностранных государств, у которых доходы формируются из источников, находящихся в Российской Федерации.

Международные налоговые соглашения России с иностранными государствами иначе определяют налоговую юрисдикцию каждого из государств с целью установления единых правил устранения двойного налогообложения налогоплательщиков, подпадающих под налогообложение в каждом из этих государств. Международные соглашения ограничивают налоговую юрисдикцию договаривающихся государств путем распределения прав по налогообложению отдельных видов доходов и имущества между государством резидента, государством местонахождения постоянного представительства и государством источника дохода[34]. Можно сформулировать принцип налогообложения доходов, полученных через постоянное представительство, построенный на допущении следующего рода: «до того момента, когда у иностранного лица появится постоянное представительство в другом государстве, такое лицо не рассматривается как участвующее в экономической жизни этого государства в такой мере, чтобы подпадать под неограниченную налоговую юрисдикцию» [35].

Таким образом, в заключении раздела можно прийти к следующим выводам:

- налогообложение и налоговых отношений между российским государством и иностранными экономическими агентами обладают своей спецификой.

- при реализации налоговых отношений между государством и иностранным субъектом важно выделить в деятельности иностранного субъекта ту часть доходов, которая относится к ее получению в рамках российской Федерации.

- при реализации налоговых отношений важно учесть также следующее: налогом облагается только тот доход, который получен из источников, находящихся на российской территории.

2.2. Особенности налоговых льгот в России

Российское законодательство, как и любое другое предусматривает различные налоговые льготы. Рассмотрим особенности налоговых льгот в России. [36] Состоит в выравнивании налоговых условий. [37] Рассмотрим их.[38]

В соответствии с Налоговым кодексом России «льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере».

Налоговым Кодексом устанавливаются определенные требования, в соответствии с которыми устанавливаются определенные налоговые льготы. Льготы могут быть постоянными, временными, а также установленные в соответствии с условиями, в которых пока находится налогоплательщик.

Тематике налоговых льгот посвящено огромное количество литературы по налогам и налогообложению. Теме применения налоговых льгот, проблемам их применения посвящены значительные количества периодических изданий. Однако, вместе с тем, обобщения по теме налоговых льгот не предусматривается ни одним издание[39].

Налоговые льготы в современных российских условиях стимулируют экономические процессы через налоговую систему и выражаются:

1) в полном освобождении от уплаты налога и (или) сбора;

2) в уменьшении размера подлежащего уплате налога и (или) сбора;

3) в предоставлении отсрочки, рассрочки по уплате налога и (или) сбора, инвестиционного налогового и налогового кредита, а также в реструктуризации задолженности по налогам, сборам и штрафным санкциям.

В экономической литературе предоставляемые российским законодательством льготы обычно классифицируются следующим образом:

1)по номенклатуре продукции (товары народного потребления, продукция средств массовой информации и т. д.);

2) по направлению расходования средств (благотворительность, пожарная безопасность и т. п.);

3) по составу работников (льготы для предприятий, на которых трудятся инвалиды);

4) по численности работников (малые предприятия) [40];

Налоговые льготы бывают личными конкретно для юридических лиц, общими для всех видов налогоплательщиков, а также специализированные, которые касаются отдельных категорий налогоплательщиков[41]. Также налоговые льготы подразделяются на условные и безусловные налоговые льготы. Также налоговые льготы могут быть социальными, которые предусматривают облегчение налогового бремени для социально ущемленных слоев общества, и общеэкономическими, которые применяются для других экономических агентов и физических лиц.

Генезис налоговых льгот в РФ состоит из следующих этапов:

1) первый период рыночных реформ (1991-1995 гг.) характеризовался значительным количеством льгот и наличием индивидуальных льгот;

2) в последующем (1996-2001 гг.) индивидуальные льготы отменяются и устанавливается право местных органов власти и управления устанавливать льготы для отдельных категорий налогоплательщиков;

3) с 2002 г. и по настоящее время наблюдается тенденция ужесточения налоговой политики России по вопросу льгот[42].

Налоговые льготы по своему назначению призваны стимулировать экономическую деятельность агентов государства. Большинство предприятий используют налоговые льготы, не сочетая их с другими политиками предприятия, то есть в чистом виде. На самом виде для достижения наибольшей оптимальности необходимо использовать налоговые льготы в сочетании с договорной и учетной политикой предприятия.

Снижение налогового бремени при формально высоких налоговых ставках в России доступно для большинства организаций, хотя и носит избирательный характер. В частности, существуют особые льготы для предприятий, осуществляющих социально значимые виды деятельности, в рамках которых применяются значительные льготы, вплоть до полной отмены ряда налогов[43].

Для максимально эффективного применения в налоговом планировании льгот, предоставляемых законодательством, необходимо иметь специальную подборку льгот из законодательной базы (подборка по налогам хозяйствующих субъектов в настоящее время содержит более 250 льгот, предоставляемых действующим законодательством) [44].

Проведенный анализ существующих льгот для хозяйствующих субъектов в РК позволяет сделать вывод, что они носят несистемный, разрозненный, разнонаправленный характер, что свидетельствует об отсутствии на государственном уровне достаточно четкой стратегии по стимулированию определенных направлений деятельности и сфер экономики.

Таким образом, в заключении раздела можно отметить следующее:

- налоговые льготы преследуют главную цель – стимулирование экономической деятельности налоговых субъектов.

- налоговые льготы призваны удовлетворять интересы собственников. То есть налоговые льготы должны применяться в доступном виде к предпринимателям, чтобы не терялся смысл осуществления предпринимательской деятельности.

- налоговые льготы для физических лиц призваны обеспечить мотивацию для осуществления трудовой деятельности, а не подрывать к ней интерес.

- набор налоговых льгот для каждого предприятия строго индивидуален и зависит от многих факторов: от вида деятельности и производства, от политики предприятия и прочих факторов.

2.3 Российская специфика деоффшоризации экономики

В последнее время тема деофшоризации российской экономики стала особенно актуальной[45]. Прежде всего, это вызвано внутренними причинами, в число которых входят: растущая угроза для национальной экономической безопасности со стороны оффшорной экономики; финансовое «обескровливание» бюджета в условиях серьезных рисков снижения его доходов; усиление общественного неприятия «оффшорной аристократии», получающей основные доходы в России и инвестирующей свои капиталы за рубежом[46]. Внешние причины связаны с активизацией против оффшорной политики международного сообщества и зарубежных оффшорных юрисдикции в условиях глобального кризиса и обострения долговых и бюджетных проблем, с повышением роли моральных факторов при формировании экономической политики, включая справедливое налогообложение[47].

Рассмотрим основные преимущества, которые применяются в оффшорных зонах экономики.

а) уникальная возможность снижать до минимума налоговые платежи и выплаты;

б) правовая среда для ведения бизнеса очень благоприятна. Она включает в себя условия административного и финансового надзора, которые значительно упрощены по сравнению с обычными условиями налогообложения.

в) уникальная возможность скрывать реальных получателей прибыли и анонимным образом осуществлять различные финансовые операции[48].

Указанные критерии использовались при составлении различных списков оффшорных юрисдикции, к которым было приковано внимание национальных и международных регуляторов. Капитальные потоки с этими юрисдикциями находились под особым контролем. Однако оффшорными преимуществами там пользовались только специальные структуры, созданные иностранными инвесторами, которые получают доход за рубежом и не занимаются коммерческой деятельностью в данной оффшорной юрисдикции. Большинство корпоративных структур оффшорных юрисдикции не может применять такие налоговые льготы. Поэтому речь всегда идет о конкретных корпоративных структурах (компаниях, банках, фондах, трастах и т. п.), действующих в рамках оффшорного законодательства[49].

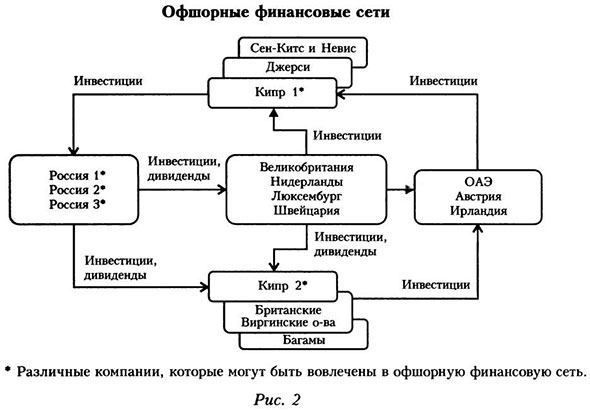

В оффшорных зонах активно используются специальные финансовые схемы. Данные финансовые схемы или финансовые сети основываются на отношениях собственности, так и на формальной и неформальной основе[50].

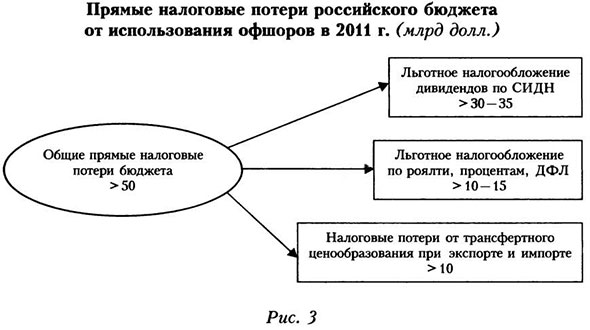

Самой грандиозной финансовой сетью подобного рода является финансовая сеть, которая была специально создана для владения и управления московским аэропортом «ДОМОДЕДОВО». Несмотря на прямое указание президента РФ, компетентные силовые ведомства не смогли раскрыть реальных собственников стратегического аэропорта[51].

В большинстве практических условиях применяются более упрощенные схемы финансовых сетей, так как это менее затратное мероприятие. Самые крупные финансовые сети создают ТНК. А компания внутри оффшорной зоны является центром концентрации прибыли.

Первая волна глобального финансового кризиса, начавшегося в 2008 г., вызвала ряд новых инициатив в политике по борьбе с оффшорами. Основными моментами в данной политике является усиление прозрачности оффшорных зон[52].

ОЭСР 2 апреля 2009 г. опубликовала «черный», «серый» и «белый» списки юрисдикции с точки зрения их соответствия международным стандартам обмена финансовой информацией[53]. Анализ оффшорных зон представлен в приложениях 1,2,3 к данной работе.

Таким образом, в завершении главы можно прийти к следующим выводам:

- налогообложение и налоговых отношений между российским государством и иностранными экономическими агентами обладают своей спецификой.

- при реализации налоговых отношений между государством и иностранным субъектом важно выделить в деятельности иностранного субъекта ту часть доходов, которая относится к ее получению в рамках российской Федерации[54].

- при реализации налоговых отношений важно учесть также следующее: налогом облагается только тот доход, который получен из источников, находящихся на российской территории.

- налоговые льготы преследуют главную цель – стимулирование экономической деятельности налоговых субъектов.

- налоговые льготы призваны удовлетворять интересы собственников. То есть налоговые льготы должны применяться в доступном виде к предпринимателям, чтобы не терялся смысл осуществления предпринимательской деятельности.

- налоговые льготы для физических лиц призваны обеспечить мотивацию для осуществления трудовой деятельности, а не подрывать к ней интерес.

- набор налоговых льгот для каждого предприятия строго индивидуален и зависит от многих факторов: от вида деятельности и производства, от политики предприятия и прочих факторов.

- особой спецификой обладают оффшорные зоны, как зоны льготных налоговых отношений.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

В первой главе дается теоретическая характеристика основных понятий, которые относятся к налоговым отношениям.

- налоговые отношения возникли еще со времен возникновения государства, когда между государством и налогоплательщиком возникли отношения по уплате налогов и сборов.

- налоговые отношения характеризуются односторонним и безусловным характером для налогоплательщика. То есть у государства не возникает никаких обязательств по причине того, что налогоплательщиком была реализована своя обязанность уплачивать налоги.

- совершенствование налогового законодательства невозможно осуществить без совершенствования налоговых отношений между налогоплательщиком и государством.

- налоговые отношения могут быть классифицированы по различным признакам. Классификация достаточна обширна и позволяет детализировать налоговые отношения по различным признакам. Это дает возможность рассматривать функции и значение налоговых отношений с различных позиций.

- субъекты и объекты налоговых отношений являются участниками налоговых отношений. Все отношения, которые возникают в налоговой системе, вращаются именно вокруг субъектов и объектов налоговых отношений.

- отношения между субъектами и объектами налоговых отношений строго регулируются положениями налогового законодательства РФ.

- особой спецификой обладают банки, как участники налоговых отношений. В одной стороны они выступают объектом налогообложения, с другой стороны являются налоговым агентом государства.

Во второй главе рассматриваются и детализируются практические аспекты налоговых отношений именно в Российской Федерации.

- налогообложение и налоговых отношений между российским государством и иностранными экономическими агентами обладают своей спецификой.

- при реализации налоговых отношений между государством и иностранным субъектом важно выделить в деятельности иностранного субъекта ту часть доходов, которая относится к ее получению в рамках российской Федерации.

- при реализации налоговых отношений важно учесть также следующее: налогом облагается только тот доход, который получен из источников, находящихся на российской территории.

- налоговые льготы преследуют главную цель – стимулирование экономической деятельности налоговых субъектов.

- налоговые льготы призваны удовлетворять интересы собственников. То есть налоговые льготы должны применяться в доступном виде к предпринимателям, чтобы не терялся смысл осуществления предпринимательской деятельности.

- налоговые льготы для физических лиц призваны обеспечить мотивацию для осуществления трудовой деятельности, а не подрывать к ней интерес.

- набор налоговых льгот для каждого предприятия строго индивидуален и зависит от многих факторов: от вида деятельности и производства, от политики предприятия и прочих факторов.

- особой спецификой обладают оффшорные зоны, как зоны льготных налоговых отношений.

Таким образом, налоговые отношения выступают неотъемлемой частью функционирования налоговой системы любого государства. Налоговые отношения - это связь между налогоплательщиками и государством в лице налоговых органов и других налоговых агентов.

В связи с разразившимся мировым экономическим кризисом необходимость совершенствования налоговых отношений все возрастает. Это позволит установить более оптимальные налоговые отношения, которые будут учитывать интересы не только налоговых органов, но и налогоплательщиков. Только таким образом, можно стимулировать предпринимательскую деятельность налогоплательщиков, особенно в условиях политических и экономических трудностей, в которых оказалась Россия.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Федеральный закон от 24.11.14 г. № 376 – ФЗ. Закон об оффшорах.

4. Документ Министерства Финансов Российской Федерации от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL http://www.minfin.ru/ru/document/?id_4=62450. (Дата обращения: 20.01.2016).

5. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

6. Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с.

7. Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – 220 с.

8. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

9. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

10. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

11. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

12. Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – 378 с.

13. Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 1008 с.

14. Кузнецова О. Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. — 2014. — №21. — С. 353-355.

15. Цокова В.А.. Ретроспектива налоговой системы российского государства// Налоги и налогообложение. – 2015. - № 10. – С. 31-33.

Приложение 1

Приложение 2

Приложение 3

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 95. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.59. ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 452. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 103. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 103. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 122. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 212. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 213. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 216 ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 242. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 236 ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 252. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 562. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 136 ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 102. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 232. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 99. ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 562. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 562. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 87. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 20.01.2016). ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 20.01.2016). ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 20.01.2016). ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 20.01.2016). ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 20.01.2016). ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 20.01.2016). ↑

-

Федеральный закон от 24.11.14 г. №376-ФЗ. Закон об оффшорах ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 20.01.2016). ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Федеральный закон от 24.11.14 г. №376-ФЗ. Закон об оффшорах ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 20.01.2016). ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Федеральный закон от 24.11.14 г. №376-ФЗ. Закон об оффшорах ↑

- Налог на добавленную стоимость (Сущность и основные аспекты)

- Налоговые проверки и налоговый контроль

- Налоги как финансовая категория

- Процессы принятия решений в организации (Сущность и основные принципы принятия управленческих решений)

- Налог на добавленную стоимость (Теоретическая сущность и характеристика)

- Налоговый контроль и налоговые проверки (Цели и методы налоговых проверок)

- Налог на доходы физических лиц

- Налоговые отношения. Содержание и структура налоговых отношений

- Особенности управления организациями и пути его совершенствования

- Объекты налогообложения

- Виды налогов. Классификация налогов. Налоговая система. Налоговая политика (История введения в действие)

- Налог на имущество организаций и физических лиц