Налоговая система в России как фактор экономической стабилизации

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Огромная роль государства и его способность регулировать некоторые экономические процессы зависит от связи экономики и политики, от разработки экономической политики. Государство представляет собой стержень существующей общественной системы, оно концентрирует власть, санкционирует существование всех других негосударственных институтов, формулирует принципы и организует формы общественной жизни. Поэтому возникновение и существование государства является общественно прогрессивным и значимым фактором развития. С возникновением государства складывается сфера его экономической деятельности. Более того, экономическая политика государства становится составным звеном и необходимым элементом рыночной системы.

В теории и практике необходимость государственного регулирования экономики сейчас мало кем оспаривается. Современное управление экономикой основано на концепции активного участия в нем государства не только как государства-регулятора, устанавливающего «правила игры» на рынке и реализующего механизм регулирования, но и как государства-собственника в рыночной экономике, его субъекта.

В курсовой работе подробно освещаются методы и цели регулирования экономикой, описывается инструментарий, которыми пользуются экономисты и политики. Подробно рассмотрены объекты государственного регулирования и затронута тема о необходимости совершенствования государственного регулирования.

Актуальность настоящей работы обусловлена, с одной стороны, большим интересом к теме в современной науке, с другой стороны, ее недостаточной разработанностью. Рассмотрение вопросов связанных с данной тематикой носит как теоретическую, так и практическую значимость.

Степень научной разработанности темы исследования. Характеризуя разработанность данной проблемы, необходимо отметить, что вопросам государственного регулирования экономики уделяется немало внимания, как со стороны органов государственной власти, так и со стороны общественности. Наиболее широко осветили проблему следующие авторы Э.П. Бабин, В.П. Васильев, Л.М. Куликов, Н.И. Летушева, М.В. Летушева, Б.Г. Литвак, С.Ю. Наумов, Н.С. Гегедюш, М.М. Мокеев, В.Д. Самойлов, Е.В. Харченко, Ю.В. Вертакова и другие.

Целью курсовой работы является рассмотрение причин, целей и методов налогового регулирования как фактора стабилизации экономики Российской Федерации.

Для достижения цели поставлены следующие задачи:

1. Изучить теоретические аспекты понятий налоговых методов финансового регулирования.

2. Проанализировать налоговые методы финансового регулирования в России в перспективе.

3. Исследовать состояние и перспективы развития государственного вмешательства в экономическую деятельность России в перспективе.

Объект исследования является налоговое регулирование в России.

Предмет исследования методы государственного регулирования налогоблодения.

В данной работе использовались такие методы познания, как наблюдение, метод группировки, абстрактно-логический метод.

1.Теоретические аспекты налоговой системы РФ как фактора экономической стабилизации

1.1 Причины, цели и методы государственного регулирования налогообложения

Совокупность законодательных актов, комплекс правовых действий органов власти и управления, т.е. осуществление законодательной деятельности, направленной на регулирование, планирование и контроль государственных доходов, формируют налоговую политику государства, являющуюся частью её финансовой политики. Социально-экономическое общественное устройство государства, социально - общественная направленность действий людей, находящихся во властных структурах, определяют сущность и цели налоговой политики, которые направлены на увеличение и сосредоточение государственных доходов в бюджете страны, улучшение и целенаправленность их использования [7, с. 54].

Совокупными задачами налоговой политики являются:

– формирование и сосредоточение в руках правительства части финансовых ресурсов государства;

– формирование возможности для правительства осуществлять регулирование экономическим развитием страны;

– создание возможности у правительства производить перераспределение финансовых ресурсов для сглаживания неравенства в уровнях доходов населения, возникающего в процессе рыночных отношений.

Налоговая политика классифицируется на три типа в зависимости от величины налогообложения:

1. Политика максимальных налогов, предполагающая убеждение - наибольшего, по возможности, взимания налогов. Максимальный уровень налогового обложения (50 %) обусловлен множеством факторов, определяемых в зависимости от ситуации. Повышение налогов, в данном случае, не обеспечивает прироста государственных доходов.

2. Политика разумных налогов проводится в целях обеспечения предпринимательству благоприятных налоговых условий, способствующих их развитию. Однако это может привести к сдерживанию реализации государственных социальных программ, в виду того, что сокращаются поступления в бюджет страны [7, с. 56].

3. Налоговая политика, предполагающая довольно высокий уровень обложения, с обеспечением необходимого уровня социальной защиты населения страны. Эти действия налоговой системы могут способствовать развитию инфляционных процессов из-за увеличения в обращении денежной массы.

В странах с развитой экономикой чаще всего применяется совокупность всех трёх типов налогообложения. В Российской Федерации преимущественно используется первый тип налогообложения в комбинировании с третьим.

Налоговая политика, нацеленная на максимальный учёт интересов налогоплательщиков, кроме использования, до недавнего времени, методов управления, контролирования и принуждения, пополнена дополнительными методами, такими как: информирование, консультирование и воспитание.

Организующая и распорядительная деятельность налоговых и финансовых структур, направленная на формирование эффективной системы налогообложения, базирующейся на объективных закономерностях развития, реализуется методом управления [10, с. 42].

Функции налоговых и финансовых структур, заключающиеся в доведении до налогоплательщиков информации, необходимой им для исполнения налоговых обязанностей в соответствии с законодательством (уровень процентных ставок, способ их начисления, время выплаты и т.д.) заключаются в методе информирования (пропаганды).

Метод воспитания предполагает проведение разъяснительной работы по толкованию налогоплательщикам необходимости и важности для государства и общества системы налогообложения, формирует у них чувство ответственности за добросовестное исполнение налоговых обязанностей.

Пояснение налоговыми и финансовыми службами налогового законодательства, обязанностей, положений о налогах и сборах, лицам, ответственным за исполнение налоговых действий, применение которых на практике вызывает у них затруднения, обусловливает тип реализации налоговой политики - консультирование.

Льготирование – это процесс предоставления некоторым категориям налогоплательщиков ряда льгот (налоговых послаблений) налоговыми и финансовыми органами. [12, с. 124].

Деятельность налоговых органов, нацеленная на обеспечение высокого уровня налоговой дисциплины среди налогоплательщиков и налоговых агентов, с применением особых способов и методов в целях обнаружения нарушений законодательства о налогах и сборах относится к контролирующим функциям реализации налоговой политики.

Функциональные действия налоговых органов по принудительному исполнению налоговых обязанностей недобросовестными налогоплательщиками путём применения в отношении их мер взыскания налогов и других законодательных мер, обусловлены методом принуждения.

В настоящее время при современном развитии экономики налоги можно рассматривать как меру вмешательства государства в регулирование экономических процессов при одновременном выполнении функции удовлетворения коллективных потребностей общества

Дальнейшее совершенствование взаимоотношений между налоговыми органами и налогоплательщиками должно способствовать устранению административных барьеров, созданию максимально комфортных условий для исполнения налогоплательщиком своих обязанностей.

Налоговое регулирование является одним из методов государственного регулирования экономики в направлении роста экономики страны.

В настоящее время налоги и сборы как важнейшая составляющая налоговой системы весьма разнообразны по видам. Они делятся на группы по различным признакам и образуют довольно разветвленную совокупность.

Одна из целей создания НК РФ заключалась в обеспечении стабильности налоговой системы страны и обеспечении стимулирования экономического роста производства. Достижение этих целей оказалось более трудной задачей, чем представлялось инициаторам разработки Налогового кодекса. Развитие экономики страны, новые явления в отношениях между налогоплательщиками и государством, смена стадий экономического и политического цикла обусловливают необходимость внесения изменений в НК РФ. [7, с. 54].

Базовые принципы налоговой системы должны соблюдаться всякой страной для обеспечения стабильного развития. Естественно, что построить систему налогового регулирования, направленную на стимулирование экономического роста представляется нелегкой задачей, решению которой посвящаются огромные усилия государства в течении длительного времени.

Таблица 1. Динамика сумм уплаченных налогов и сумм государственной поддержки

|

Год |

Сумма ЕНВД, подлежащая уплате, млн руб. |

Сумма налога, подлежащая уплате в связи с применением УСН, млн руб. |

Сумма, выделяемая в федеральном бюджете на поддержку малого и среднего предпринимательства, млн руб. |

Соотношение сумм уплачиваемых налогов с суммой государственной поддержки, руб. |

|

2013 |

63 374, 172 |

110 666, 411 |

3 500 |

49, 73 |

|

2014 |

64 963, 088 |

106 170, 571 |

4 000 |

42, 78 |

|

2015 |

72 372, 747 |

130 028, 162 |

10 000 |

20, 24 |

|

2016 |

71 066, 758 |

148 698, 521 |

16 000 |

13, 74 |

|

2017 |

79 931, 429 |

175 284, 093 |

19 000 |

13, 43 |

Проведём анализ поступивших налоговых платежей в консолидированный бюджет в составе налоговых доходов консолидированного бюджета РФ за период 2016-2017 гг.

Данный анализ представим в виде таблицы 2.

Таблица 2. Анализ поступивших налоговых платежей в консолидированный бюджет РФ за период 2016-2017 гг., млрд. руб.

|

Показатель |

Анализируемый период |

Отклонения |

||

|

2016 |

2017 |

Абс. |

Отн. |

|

|

Поступило платежей в консолидированный бюджет РФ, всего |

10 952 |

11 322 |

370 |

103 |

|

из них |

||||

|

Федеральные налоги и сборы |

9 872 |

10 090 |

218 |

102 |

|

Региональные налоги и сборы |

626 |

721 |

95 |

115 |

|

Местные налоги и сборы |

158 |

179 |

21 |

113 |

|

Налоги, предусмотренные специальными налоговыми режимами (СНР) |

295 |

331 |

36 |

112 |

По результатам анализа налоговые платежи консолидированного бюджета РФ увеличились на 370 млн. руб. или на три процента в 2017 году по сравнению с 2016 годом.

Общий рост поступлений наблюдается по всем платежам в консолидированный бюджет РФ в 2017 году по сравнению с 2016 годом. Из них поступлений федеральных налогов и сборов в консолидированный бюджет РФ увеличилось на 218 млн. руб. или на два процента. Поступления региональных налогов и сборов произошло на 95 млн. руб. и в 2017 году составило 721 млн. руб. По налогам, предусмотренным СНР, также наблюдается тенденция роста поступлений в 2016 году на 36 млн. руб. по сравнению с 2016 годом. И по местным налогам и сборам налоговых платежей в консолидированный бюджет РФ поступило на 21 млн. руб. больше, чем в 2016 году и составило в 2017 году 179 млн. руб.

Проведём анализ структуры поступлений налоговых платежей в консолидированный бюджет РФ за период 2016-2017 гг.

Анализ данных представим виде таблицы 3, а также графически на рисунке 1.

Таблица 3 Анализ структуры поступлений налоговых платежей в консолидированный бюджет РФ за период 2016-2017 гг., процент

|

Показатель |

Анализируемый период |

||

|

2016 |

2017 |

Отклонения, п. п. |

|

|

Поступило платежей в консолидированный бюджет РФ, всего |

100 |

100 |

- |

|

из них |

|||

|

Федеральные налоги и сборы |

90,14 |

89,11 |

-1,03 |

|

Региональные налоги и сборы |

5,72 |

6,37 |

0,65 |

|

Местные налоги и сборы |

1,44 |

1,60 |

0,16 |

|

Налоги, предусмотренные СНР |

2,70 |

2,92 |

0,22 |

В структуре поступлений доходов в консолидируемый бюджет РФ в 2016 году наибольший удельный вес занимают федеральные налоги и сборы и составляют 90,14%. Удельный вес региональных налогов и сборов, составляют 5,72%. Налоги, предусмотренные СНР занимают 2,7% и местные налоги и сборы составляют 1,44%.

Рис. 1 - Структура поступлений налоговых платежей в консолидированный бюджет РФ за 2016-2017 год, процент

По данным таблицы 4 и рисунка 1 видно, что в структуре поступлений налоговых платежей в консолидированный бюджет РФ в 2017 году в целом произошли изменения. Поступления федеральных налогов и сборов составило 89%, которые снизились на 1,03 п. п. по сравнению с 2016 годом. А по региональным налогам и сборам наблюдается тенденция к увеличению поступлений в консолидированный бюджет в 2017 году и составляет 6%. Также происходит увеличение поступлений в консолидированный бюджет по налогам, предусмотренных СНР, и по местных налогам и сборам. По налогам, предусмотренных СНР доля в 2017 году составила 2,92%, а по местным налогам и сборам – 1,6%.

1.2 Модели и концепции налоговых методов финансового регулирования

Модели и концепции налоговых методов финансового регулирования можно разделить по следующим направлениям.

1. Системные инструменты содержат общий уровень налогообложения, структуру налоговой системы и альтернативные системы налогообложения. Использование подобных инструментов касается всей системы налогообложения в целом, приводит к значительным изменениям в условиях налогообложения государства. Общий уровень налогообложения должен снижаться во время спада и депрессии и несколько повышаться при оживлении и подъеме. Однако на практике из-за резкого снижения бюджетных поступлений и отсутствие финансовых резервов во время спада некоторые государства вынуждены прибегать к усилению налогового давления.

Влияние на структуру системы налогообложения может осуществляться путем введения или отмены налогов или через изменение эффективных налоговых ставок по ним [7]. Наиболее приемлемым для стадии спада является общее уменьшение налогов, прежде всего за счет налоговой нагрузки по имущественным налогам, а также увеличение льгот по налогу на прибыль, а, следовательно, снижение его бюджетного значения в структуре налоговой системы.

Таблица 4. Системные инструменты налогового регулирования, которые могут применяться на различных стадиях экономического цикла

|

Инструмент |

Спад |

Депрессия |

Оживление |

Подъем |

|

Общий уровень налогообложения |

Снижение |

Отсутствие внедрения новых инструментов - сохранение на стабильно невысоком уровне, по необходимости - снижение |

Отсутствие внедрения новых инструментов - сохранение на стабильном уровне, по необходимости возможно небольшое повышение |

Повышение |

|

Структура налоговой системы |

Отмена определенных видов налогов, снижение доли налога на прибыль |

Стабильная |

Стабильная |

Внедрение новых налогов (налоги на роскошь) |

|

Альтернативные системы налогообложения |

Внедрение альтернативных систем налогообложения, которые позволят уменьшить объем налоговых обязательств для определенного круга плательщиков |

Отсутствие внедрения новых инструментов |

Изменение условий налогообложения по альтернативным системам, которые ведут к увеличению налоговых обязательств или круга лиц, имеющих право ими пользоваться |

Отмена альтернативных систем, если возникает серьезная угроза перегрева экономики |

Общий уровень налогообложения может изменяться согласно стадии экономического цикла в результате действия автоматических стабилизаторов налоговой системы, таких, как прогрессивные шкалы ставок по прямым налогам. Вследствие циклических колебаний объема доходов субъектов, а, следовательно, и ставок налога, которые в них применяются, уровень налогообложения снижается на стадии спада и депрессии и растет на стадии на стадии подъема и оживления.

При снижении объема бюджетных поступлений вследствие общего сокращения экономической активности, сопровождающей стадию экономического спада, некоторые страны прибегают к увеличению налоговых ставок по косвенным налогам – акцизам и НДС. Во время подъема для недопущения перегревов достаточно важным является увеличение доли дохода, которая распределяется с помощью налоговой системы, это может достигаться как через внедрение новых налогов, так и путем увеличения налоговой нагрузки по действующим налогам. Альтернативные системы налогообложения позволяют изменить правила налогообложения для отдельных групп плательщиков. Если применение альтернативных систем имеет ограниченный период, то их внедрение целесообразно во время спада и отмена во время подъема, что позволит определенным образом сглаживать циклические колебания и защитит субъектов от их негативных последствий. Если же альтернативные системы используются в государстве постоянно, то во время спада и депрессии целесообразна либерализация условий налогообложения по ним, например, расширение круга субъектов, имеющих право пользоваться ими, или увеличение количества налогов, что заменяет собой альтернативный налог, или уменьшение объема налоговых обязательств [9].

Во время подъема и оживления целесообразно, наоборот, внедрять более жесткие условия налогообложения по альтернативным системам. В некоторых случаях альтернативные системы налогообложения могут выполнять роль встроенных стабилизаторов налоговой системы. Как, например, упрощенная система налогообложения для субъектов малого бизнеса.

2. Комплексные инструменты налогового регулирования – это применение специальных режимов налогообложения по территориальному и отраслевому признаку. Применение подобных инструментов позволяет учесть характерные особенности каждого отдельного экономического цикла и упростить условия налогообложения именно в тех отраслях или территориях, которые наиболее пострадали от экономического спада. С помощью внедрения специальных режимов отдельно можно стимулировать те отрасли, развитие которых может в дальнейшем стать движущей силой будущего экономического оживления и подъема. Поскольку применение специальных режимов имеет временный характер, то наиболее целесообразно внедрять их в период спада, а отменять на стадии подъема.

3. Элементные (локальные) инструменты налогового регулирования обычно касаются лишь отдельных видов налогов (Приложение 1 к данной работе).

Применение таких инструментов позволяет изменить условия налогообложения по каждому отдельному виду налогов и предусматривает как либерализацию условий налогообложения и применения налоговых льгот, так и наоборот, внедрение более жестких с точки зрения налогоплательщиков норм налогообложения. Так в периоды спада и депрессии необходимо увеличивать круг льгот, снижать налоговую нагрузку. А во время оживления и подъема – наоборот, постепенно отменять такие льготы, а при угрозе перегрева даже усиливать налоговую нагрузку.

Осуществление дискреционного бюджетного регулирования позволяет правительству реагировать на циклические колебания, учитывая особенности каждого конкретного цикла и осуществлять стимулирование именно в тех сферах и в том объеме, где оно является необходимым[5, с. 54].

Каждый из видов налогового регулирования является актуальным для решения конкретных задач. Наиболее удачным для обеспечения устойчивого экономического развития государства является рациональное сочетание мероприятий обоих видов регулирования. Меры дискреционного регулирования являются временными и имеют локальный характер, их следует рассматривать как дополнение к использованию встроенных стабилизаторов. С его помощью возможна корректировка негативных тенденций, которые характеризуют каждый конкретный экономический цикл, дисбалансы в определенных отраслях экономики или видах деятельности, или в случаях, когда действие встроенных стабилизаторов является недостаточным в количественном измерении. Характер комбинирования мер дискреционного и недискреционного регулирования зависит от того, на какой стадии экономического цикла находится экономика государства. Недискреционное регулирование производится на постоянной основе и позволяет определенным образом корректировать негативные последствия циклических колебаний с помощью встроенных стабилизаторов. Обычно дискреционное регулирование особенно актуально для спада, когда существенно снижается спрос на товары и услуги, наблюдается перепроизводство товаров, и через некоторое время это приводит к снижению производства. В этом случае государство вынуждено или уменьшать ставки налогов, или предоставлять налоговые льготы с целью увеличения доходов граждан.

Развитие любого государства обуславливает необходимость централизации определенной части финансовых ресурсов общества в непосредственном распоряжении государства. При наличии товарно-денежных отношений ни одно государство не может существовать, если оно не будет иметь соответствующей финансовой базы, выраженной в бюджетном фонде, и механизма его использования как инструмента государственного регулирования экономики, стимулирования производственных и социальных процессов.

Для более полного представления механизма использования отдельных инструментов бюджетной политики в условиях кризиса и экономического роста стоит остановиться на рассмотрении механизма распределения ВВП .

Процесс первичного распределения ВВП заключается в формировании первичных доходов субъектов, занятых в создании валового национального продукта, в виде зарплаты, прибыли. У государства первичными доходами является часть прибыли государственного сектора экономики, поступления от государственного имущества и услуг, косвенные налоги. Перераспределение денежных доходов всех субъектов хозяйствования осуществляется через финансовые методы (налоги, сборы, взносы, непрямые налоги, государственные заимствования) и заключается в формировании доходной части бюджета и фондов целевого назначения.

Процесс вторичного распределения ВВП предполагает использование средств централизованного денежного фонда для обеспечения потребностей экономического и социального развития государства [16].

Следовательно, в нормальной и стабильной экономической ситуации бюджетная политика отражает отношения по формированию централизованных фондов, предназначенных для реализации функций государства.

В то же время бюджетную политику государства современные ученые рассматривают как часть антикризисной экономической политики, которую можно определить как комплекс мероприятий организационно-правового, институционального, экономического характера воздействия, направленных на регулирование колебаний экономической активности в обществе в периоды кризисного состояния, стабилизации и сглаживания негативного влияния кризиса, уменьшение его разрушительных последствий, а также принятие превентивных мер в периоды экономического роста с целью предотвращения перегрева экономики [19, с. 60].

Эффективной антикризисная экономическая политика государства будет лишь в том случае, если будет проводиться в течение всего экономического цикла с целью профилактики и предупреждения кризисных явлений в экономике.

Над проблемой смягчения циклических колебаний работали такие ученые, как Дж Кейнс, Р. Харрод, Э. Домар (разработка моделей роста), Э. Хансен, П. Самуэльсон и Дж. Хикс.

Кейнсианская концепция государственного вмешательства в экономику была связана с анализом соотношения инвестиций и сбережений, а также исследованием эффективного спроса, проведением активной бюджетной политики, направленной на сглаживание экономического цикла. Целью было достижение равновесия через регулирование совокупного спроса, а основными ее инструментами – бюджетный дефицит, расходы и условия налогообложения. К «встроенным механизмам гибкости» налоговой системы Дж. М. Кейнс относил прогрессивное налогообложение, которое, по его мнению, способствует изъятию избыточных сбережений и направлению их в инвестиции. К управляемым механизмам он относил такие налоговые меры, как изменение ставок, налоговые льготы. По его мнению, управляемые налоговые меры и в большей степени государственные расходы через мультипликативный эффект способствуют росту валового национального продукта [14].

Последователи Кейнса отмечали существование таких элементов бюджетной системы, как «встроенные стабилизаторы», которые имеют антициклическое воздействие даже при отсутствии какого-либо государственного вмешательства. Под активной (дискреционной) бюджетной политикой понимали политику государства, направленную на изменение размера налогов и государственных расходов на различных стадиях цикла.

В свою очередь Э. Хансен, систематизировал и обобщил основные меры государственной антициклической политики. Последние он сгруппировал по трем рубрикам: 1) встроенные механизмы гибкости (стабилизаторы), 2) автоматически действующие компенсирующие контрмеры, 3) управляемые программы компенсирования. Первый вид антициклической политики включает в себя прогрессивное налогообложение доходов, систему страхования безработицы, систему поддержания цен на сельскохозяйственную продукцию.

Во время экономического спада рост бюджетных расходов и автоматическое снижение налоговых поступлений приводит к росту дефицита бюджета, благодаря увеличению совокупного спроса стимулируется производство. В период экономического роста данный механизм действует в обратном направлении. Уменьшение бюджетного дефицита и формирование его избытка сдерживает инфляцию. Система встроенных стабилизаторов, благодаря изъятию с рынка части эффективного спроса во время подъема и переноса его на стадию спада, уменьшает амплитуду циклических колебаний, но не в состоянии обеспечить переход от уровня депрессии к подлинному восстановлению, росту дохода и занятости. Второй вид антициклической политики на стадии депрессии предполагает применение таких инструментов (автоматически действующих контрмер), как снижение нормы процента, общее снижение налоговых ставок, скупка государственных облигаций на открытом рынке, снижение нормы обязательного резервирования банков, общее увеличение объема государственных займов и гарантий по ним. На стадии инфляционного бума, при превышении заранее заданного уровня инфляции, должны применяться меры противоположного характера. Третий вид антициклической политики (управляемая программа компенсирования цикла) сосредоточена именно на бюджетном регулировании, а способы и сроки введения ее в действие должны определяться через согласование исполнительной и законодательной власти. Суть данного вида антициклической политики состоит в том, что в годы роста частных инвестиций и потребления необходимо снижать государственные расходы и накапливать бюджетный избыток, и наоборот, в периоды спада и сокращения деловой активности должно компенсироваться ростом расходов государства, даже если это приведет к созданию бюджетного дефицита. Этот вид политики отличается от автоматических программ не принудительным способом реализации и предусматривает постоянное или периодическое вмешательство государства в процессы воспроизводства. В 1960-е годы в США при президентстве Дж. Кеннеди и Л. Джонсона политика борьбы с негативными последствиями циклических колебаний была дополнена стратегией широкого использования государственных расходов и бюджетных дефицитов в целях достижения полной занятости и максимально возможных темпов роста [14].

В свою очередь государственное вмешательство в экономические процессы представители неолиберальной концепции (Л. Эрхард, В. Ойкен, В. Репке, А. Рюстов, Л. Мизес, М. Фридмен, А. Шварц, Л. Роббинс, Ф. Хайек и др.) ограничивали денежно-кредитной политикой и функцией «ночного часового», поскольку причиной кризиса, расстройства финансовой системы, инфляции и безработицы считали чрезмерные государственные расходы. Настаивая на ограниченности государственного вмешательства в экономику, теоретики неолиберализма повышали ответственность государства в социальной сфере. Это, в свою очередь, предполагало активную бюджетно-налоговую политику, которая заключалась в использовании минимального количества налоговых льгот и высоком уровне налоговой нагрузки, особенно на капитал.

В дальнейшем эти направления экономической теории нашли свое продолжение в направлениях современной экономической мысли. Продолжением монетарной теории стала теория «рациональных ожиданий», представители которой основную задачу бюджетной политики государства видели в обеспечении стабильности решений и законов, при которых изменение бюджетных правил не привязывалось бы к временным потребностям государственного бюджета, а были сформулированы на долгосрочную перспективу с учетом возможных колебаний экономического цикла [14].

Представители данной теории считают, что рост производства и вследствие этого рост налоговых поступлений возможен только при снижении граничных ставок налогов с целью стимулирования труда, сбережений и инвестиций. Авторы теории «рациональных ожиданий», выступают против использования таких автоматических стабилизаторов антициклического воздействия на экономику, как прогрессивное налогообложение доходов физических лиц и корпораций, поскольку такое налогообложение сдерживает сбережения, капиталовложения и деловую активность.

Согласно Х. Мински индикатором перехода к фазе спада деловой активности является критическая масса проектов в экономике, которые опираются на спекулятивное финансирование (способность платить проценты по займу, но неспособность уплаты основной суммы долга) и понци-финансирование (следствие спекулятивного финансирования в условиях роста процентных ставок). Содержание первой и второй гипотезы финансовой нестабильности Х. Мински заключается в следующем: во-первых, в экономике всегда существуют режимы финансирования, которые способствуют стабильности, а также режимы, которые подрывают ее; во-вторых, в долгосрочном росте экономики происходит переход от финансовых отношений, способствующих стабильности, к финансовым отношениям, которые подрывают ее. Учитывая последствия гипотезы финансовой нестабильности, Х. Мински сформулировал основные мероприятия стабилизационной политики. Во-первых, эндогенный характер перехода от обеспеченного финансирования до спекулятивного и понци-финансирования требует соответствующего мониторинга и государственного вмешательства – для недопущения широкомасштабных кризисов, подобных Великой депрессии. Во - вторых, успех антициклической политики может иметь временный характер, инструменты антициклического воздействия необходимо пересматривать и обновлять. В-третьих, налогово-бюджетная и денежно-кредитная политика должны дополнять друг друга, а не конкурировать в условиях стабилизации кризисной ситуации. Х. Минск настаивал на сочетании активных действий центрального банка по рефинансированию кредитных организаций с бюджетным дефицитом в разумных пределах, что получило название политики «Большое правительство – большой банк» [21, с. 63].

2. 2. Анализ и оценка налоговых методов финансового регулирования в России как экономической стабилизации

2.1 Налоговая политика государства на 2018 год: влияние на состав налогоплательщиков, изменение налоговых ставок, список самих налогов, подлежащих уплате и налогооблагаемую базу

Основные направления налоговой политики Российской Федерации на 2018 год и на плановый период 2019 и 2028 годов (далее - Основные направления налоговой политики) подготовлены с целью составления проекта федерального бюджета на очередной финансовый год и двухлетний плановый период. Материалы Основных направлений налоговой политики необходимо учитывать как при планировании федерального бюджета, так и при подготовке проектов бюджетов субъектов Российской Федерации и бюджетов муниципальных образований. Основные направления налоговой политики не являются нормативным правовым актом, однако этот документ представляет собой основание для подготовки федеральными органами исполнительной власти проектов изменений в законодательство Российской Федерации о налогах и сборах и внесения их в Правительство Российской Федерации.

Помимо решения задач в области бюджетного планирования, Основные направления налоговой политики позволяют экономическим агентам определить свои бизнес-ориентиры с учетом предполагаемых изменений в налоговой сфере на трехлетний период. Это повышает определенность условий ведения экономической деятельности на территории Российской Федерации.

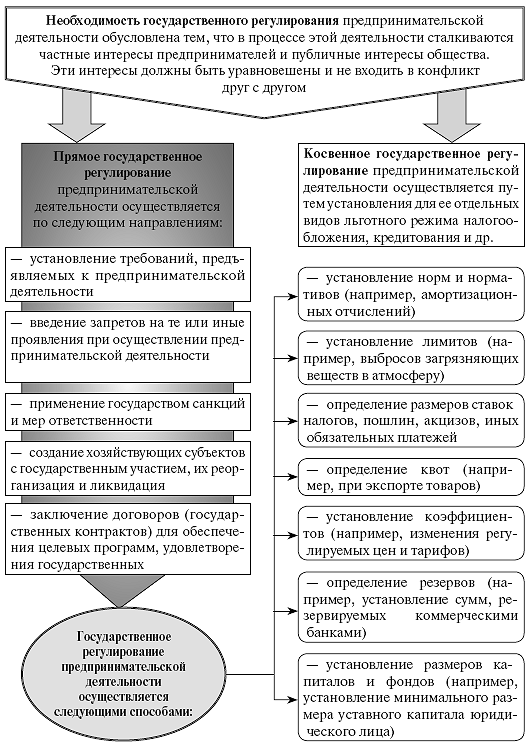

Функции, цели и задачи государственного регулирования экономических процессов обусловлены необходимостью государственного регулирования (рисунок 2).

Рисунок 2. Направления государственного регулирования экономики

В течение очередного трехлетнего периода приоритетом Правительства Российской Федерации останется недопущение какого-либо увеличения налоговой нагрузки на экономику. Такого рода предложения не будут вноситься Правительством Российской Федерации в Государственную Думу, а также не будут поддерживаться в тех случаях, когда они будут поступать от других субъектов права законодательной инициативы. Фактический мораторий на увеличение налоговой нагрузки в текущем 2015 году, а также в ближайшие три года должен обеспечить стабильность налоговой системы и повысить ее привлекательность для инвесторов. Одновременно Правительство Российской Федерации планирует дальнейшее применение мер налогового стимулирования инвестиций, проведения антикризисных налоговых мер, а также дальнейшее повышение эффективности системы налогового администрирования.

При этом налоговая политика Российской Федерации должна отвечать современным глобальным вызовам, среди которых, прежде всего, санкции, введенные против России, и низкие цены на нефть.

Минфин определил главные задачи, которые нужно реализовать в налоговой сфере в ближайшее время. По многим вопросам работа уже ведется и поправки подготовлены. Итак, в планах у Правительства следующее:

- установить процентные ставки по налогу на прибыль: 3% - по федеральной части и 17% - по региональной (сейчас 2 и 18% соответственно);

- отменить ограничение на перенос убытков прошлых лет на будущее в течение 10 лет. Однако учитывать убытки можно будет в размере не более 30% налоговой базы текущего периода (сейчас такого лимита нет);

- обложить НДС с 2019 - 2020 гг. ввозимые в РФ товары, заказанные россиянами у зарубежных поставщиков через Интернет. То есть по аналогии с тем, как с 2018 г. будет взиматься НДС с контента, реализуемого в РФ иностранными интернет-площадками;

- освободить от НДФЛ до 31 декабря 2019 г. доходы физлиц, оказывающих услуги населению и не зарегистрированных в качестве ИП (самозанятых граждан), если они добровольно уведомят ИФНС о такой деятельности;

- предоставить вмененщикам налоговый вычет в сумме расходов на покупку ККТ, но не более 18 000 руб. на один аппарат. Кроме того, обсуждается возможность выделения изготовителям ККТ госсубсидий с целью снижения стоимости этой техники;

- устанавливать ежегодный коэффициент-дефлятор для вмененщиков на 3 года вперед исходя из уровня прогнозируемой инфляции;

- взимать налог на имущество физлиц по недвижимости, которая поставлена на кадастровый учет, но права на которую не зарегистрированы;

- повысить налоговые пени с 1/300 до 1/150 ставки рефинансирования Банка России

Рассмотрим ставки налогов, действующих в 2018 году в Российской Федерации.

Ставки федеральных налогов в России:

1.Налог на добавленную стоимость (НДС)

НДС является наиболее важным источником российского бюджета. Из-за этого, на этот вид налога уделяется повышенное внимание. Любое, даже малое изменение ставки НДС может серьезно повлиять на всех субъектов налогообложения.

Основные ставки НДС действуют с 2009 года и не претерпевали изменений. Это 18%, 10% и 0%. В определенных случаях применяются расчетные ставки, которые отталкиваются от 10% и 18%. Ставка 18% применяется по умолчанию, если операция не входит в перечень 10% и 0% ставок. Ставка 10% определена при реализации продовольственных товаров, товаров для детей, изданий печати, книг, медицинских товаров. Ставка 0% определена при экспорте и продаже товаров, чаще всего это транспортные услуги.

2.Акцизы

Акциз – вид налога, который взимается с юридических лиц и индивидуальных предпринимателей при реализации товаров, включающихся в категорию подакцизных. Например, бензин, сигареты, алкоголь и т.д.

3.Налог на доходы физических лиц (НДФЛ)

НДФЛ – основной вид прямого налога, который исчисляется с применением определенного процента к документально подтвержденной заработной плате.

Основная, привычная для многих граждан РФ ставка в 13% сохранится и в 2019 году.

4.Налог на прибыль организаций – прямой налог, который зависит непосредственно от результатов хозяйственной деятельности организации. Платят все юридические лица, иностранные юридические лица, иностранные организации.

Основная ставка 20%. Но также предусмотрен ряд случаев, в которых ставка колеблется.

5.Водный налог – налог, уплачиваемый организациями и физическими лицами, осуществляющими пользование водными объектами, подлежащие лицензированию в соответствии с законодательством РФ.

6.Государственная пошлина – сбор, устанавливаемый в процентном соотношении от суммы выплаты, например, процент от суммы искового заявления, или фиксированная выплата, при выполнении определенных действий, например, госпошлина за оформление заграничного паспорта.

7.Налог на добычу полезных ископаемых – изымается в зависимости от налоговой базы, которая исчисляется из стоимости или количества добытых полезных ископаемых определенного типа.

К региональным налогам относятся:

1.Транспортный налог. Ставки транспортного налога определяются НК РФ в виде фиксированной суммы, умножаемой на мощность двигателя, на количество единиц определенных типов транспортных средств и т.д.

2.Налог на игорный бизнес. Ставки устанавливаются региональным законодательством, в пределах ставок, установленных НК РФ.

3.Налог на имущество организаций.

Налоговые ставки налога на имущество организаций устанавливаются региональными законами в пределах 2,2% от среднегодовой стоимости облагаемого налогом имущества (от остаточной стоимости имущества определяемой за минусом износа), либо в определенных случаях от инвентаризационной стоимости.

Как уже было сказано, налоги являются одним из самых масштабных источников пополнения государственного бюджета.

2.2 Политика поддержки предпринимателей и организаций в рамках повышения интереса к слабым секторам экономики со стороны индивидуальных предпринимателей; предоставляет различные субсидии, инвестиции в 2018 году

За непоследовательность политики в определенных отраслях народного хозяйства и отсутствие перспективного планирования средства бюджетных программ распыляются на большое количество объектов, что не дает возможности вовремя завершить уже начатые мероприятия и получить конкретные результаты для граждан. Больше всего это касается научных исследований, объектов капитальных вложений. Необходимость изменения в экономической и промышленной политике обусловлена возрастанием роли государственного регулирования (Приложение 3 к данной работе) как в отраслевом, так и в региональном аспектах в условиях кризиса.

Следует отметить, что федеральный бюджет традиционно ограничивается лишь текущими экономическими и социальными потребностями. Нельзя согласиться с тем, что правительство отмежевывается от решения острых экологических проблем на общегосударственном уровне.

По сути, нынешний и все предыдущие государственные бюджеты – это сметы текущего момента. В этом контексте нужно законодательно внедрить долгосрочное бюджетное планирование, усовершенствовать финансовый контроль за формированием и использованием государственного бюджета, ужесточить ответственность за бюджетные правонарушения, четко разграничить источники общего и специального фондов, усовершенствовать межбюджетные отношения, создать полноценную систему собственного финансирования местных бюджетов, узаконить переход к программно-целевому методу использования бюджетных средств.

Для того, чтобы налоговая политика государства была эффективной, нужно: обеспечить высокие темпы роста национальной экономики как основного фактора снижения финансовых рисков во время разработки показателей государственного бюджета; оптимизировать бюджетные расходы, что будет способствовать полноценному финансовому обеспечению реализации государственных функций; создать систему управления государственным долгом, которая позволила бы оптимизировать соотношение финансирования процентных и непроцентных расходов; внедрить индикаторы результативности затрат государственных средств, а также современные методы бюджетного планирования, ориентированные на достижение положительного конечного результата.

Структурные сдвиги в экономике и модернизация ведущих секторов и институтов обеспечиваются всем комплексом мер экономической политики, с использованием инструментов государственных программ, стратегий, федеральных целевых программ, дорожных карт по решению конкретных проблем и "расшивке структурных и институциональных узких мест".

Анализ действующего правового регулирования отношений по использованию природных ресурсов в предпринимательских целях показывает несогласованность и разрозненность норм, регламентирующих данные общественные отношения. Законодательство в сфере использования природных ресурсов сводится исключительно к охране природных компонентов, тогда как имущественные отношения, связанные с оборотом природных объектов, регулируются гражданским законодательством. Возникает вопрос: каким образом частноправовые нормы могут обеспечить результативное правовое воздействие на публичные отношения?

Однако проблема заключается даже не в том, что распоряжение природными ресурсами регламентируется частноправовыми положениями. В условиях рыночной экономики, основанной на частном капитале, характерной чертой предпринимательского (хозяйственного) права является сочетание частноправовых и публично-правовых начал и хозяйственная самостоятельность бизнеса сочетается с государственным регулированием его деятельности. Главный вопрос здесь заключается в соотношении государственного влияния на предпринимательскую деятельность и саморегулирования данной деятельности.

Россия собственным опытным путем познала все "преимущества" и негативные последствия саморегулируемой экономики.

Предпринятые политическим руководством попытки в 1990-х годах вывести экономику страны из кризиса не увенчались успехом. Экономические реформы того периода отрицали необходимость государственного воздействия на экономику, полагаясь на саморегулирование рынка, исходя из ведущей роли денежной и кредитной политики.

Опыт реформ прошедших лет показал, что государство нельзя рассматривать как антипод рынку. Не следует противопоставлять расширение роли государства рыночным преобразованиям. Государство и рыночная экономика не только не исключают, но и дополняют друг друга.

Невозможно отрицать участие государства в экономике даже по той простой причине, что существуют неэффективные, но общественно необходимые сферы экономики, в которых частный субъект не желает участвовать. Собственность в данных сферах объективно будет принадлежать государству ввиду того, что ее использование неприбыльно. Либо наоборот, если речь идет о национальных богатствах, собственность не может переходить в частные руки, например на недра, водные ресурсы и т.д.

До настоящего времени в России отсутствует какой-либо единый законодательный акт, из которого можно было бы получить общее представление о государственном регулировании экономики. Конечно, отдельные элементы такого регулирования разбросаны по ряду федеральных законов и множеству подзаконных нормативных актов. Однако в современных условиях в нашей стране важно законодательно определить формы и методы государственного регулирования экономики. Новая экономическая ситуация должна быть учтена в правовом регулировании хозяйственной деятельности.

Особенно реальное значение сегодня имеет совершенствование правовой регламентации некоторых институтов государственного регулирования экономики. Это относится, например, к планированию в области использования и воспроизводства природных ресурсов.

В настоящее время на федеральном уровне существуют различные акты, направленные на прогнозирование и планирование социально-экономического развития в отдельных отраслях экономики. Это прогнозы, стратегии, доктрины, концепции, программы и т.д. В реальности существующие правовые акты стратегического характера имеют правовую форму подзаконных актов Президента РФ и Правительства РФ и единая регламентация наименования, структуры, содержания, порядка принятия и реализации этих стратегий отсутствовала до 2014 года.

Трудно пока оценить разработанный новый механизм государственного регулирования, он еще нуждается в практической апробации. Однако предыдущий опыт показывает малоэффективность таких документов. Анализ содержания принятых на настоящий момент концепций и стратегий показывает, что они не обладают какими-то принципиальными отличиями по содержанию, структуре или порядку реализации.

Например, в сфере природопользования разработан ряд масштабных актов на долгосрочную перспективу, таких как Экологическая доктрина Российской Федерации, Энергетическая стратегия России на период до 2030 года, Основы государственной политики в области экологического развития России на период до 2030 года, утв. Президентом РФ от 30 апреля 2012 г., и т.д.

Несмотря на многочисленные акты, разработанные в этом направлении, вряд ли можно утверждать, что экологическая обстановка улучшается, скорее, наоборот.

Как изложено в Основах государственной политики в области экологического развития России на период до 2030 года (утв. Президентом РФ от 30.04.2012), экологическая ситуация в Российской Федерации характеризуется высоким уровнем антропогенного воздействия на природную среду и значительными экологическими последствиями прошлой экономической деятельности.

В 40 субъектах Российской Федерации более 54% городского населения находится под воздействием высокого и очень высокого загрязнения атмосферного воздуха. Объем сточных вод, сбрасываемых в поверхностные водные объекты без очистки или недостаточно очищенными, остается высоким. Практически во всех регионах сохраняется тенденция к ухудшению состояния почв и земель. Интенсивно развиваются процессы, ведущие к потере плодородия сельскохозяйственных угодий и к выводу их из хозяйственного оборота. Опустыниванием в той или иной мере охвачены 27 субъектов Российской Федерации на площади более 100 млн гектаров. Количество отходов, которые не вовлекаются во вторичный хозяйственный оборот, а направляются на размещение, возрастает. При этом условия хранения и захоронения отходов не соответствуют требованиям экологической безопасности.

В развитие стратегического планирования принят еще один документ - государственная программа Российской Федерации "Воспроизводство и использование природных ресурсов", утвержденная Постановлением Правительства РФ от 15.04.2014 N 322. К сфере реализации данной программы отнесены вопросы обеспечения воспроизводства минерально-сырьевой базы, обеспечения геологической изученности территории Российской Федерации и ее континентального шельфа, получения геологической информации, эффективного использования водных ресурсов, воспроизводства и сохранения охотничьих ресурсов и т.д.

Необходимо отметить, что все существующие доктрины, стратегии и программы в основном имеют прогнозные тенденции и носят декларативный характер. В каждой из них упорно говорится о необходимости создания эффективного правового механизма, совершенствования правоприменительной практики, формирования целостной и апробированной нормативно-законодательной базы и т.д. В итоге на практике отсутствует положительный эффект от многочисленных провозглашенных установок.

Например, хотя в Основах государственной политики в области экологического развития определена на перспективу деятельность государственных органов, включая законодателя, по решению назревших проблем, многие из предусмотренных в этом документе мер не вызывают особого энтузиазма у крупных производителей и природопользователей.

Как отмечает Н.В. Кичигин, они опасаются, что основное бремя издержек по проведению "модернизации под экологическим соусом" будет возложено на них. В качестве примера приводится ситуация, сложившаяся в металлургической отрасли. Государством инициировано заключение соглашений между федеральными органами исполнительной власти и конкретными предприятиями в ряде отраслей (нефтяной, энергетической, металлургической) по реализации инвестиционных программ. Эти соглашения не предусматривают никаких льгот или преференций. Вместо этого металлурги предлагают, чтобы им помогли, предоставили налоговые и таможенные льготы, что стимулировало бы модернизацию. В числе "стимулирующих экономических мер" ими предлагается освободить как минимум на пять лет от налога на имущество вновь вводимое технологическое оборудование, вернуть "инвестиционную льготу" по налогу на прибыль, снизить таможенные пошлины на импортное оборудование, расширить список оборудования, которое не облагается НДС, а также субсидировать ставки по кредитам на проекты экологической модернизации.

Разумеется, такие предложения весьма разумны и должны учитываться на государственном уровне. Так как нельзя всю вину за загрязнение окружающей природной среды перекладывать только на промышленные предприятия и иных природопользователей. Со стороны государства необходимы реальные усилия по устранению вышеперечисленных проблем.

В настоящее время природно-ресурсный потенциал России является основой социально-экономического развития. Поэтому рациональное использование имеющихся природных ресурсов имеет решающее значение при принятии управленческих решений и реализации программ развития Российской Федерации в области минерально-сырьевого комплекса на среднесрочную и долгосрочную перспективу, а также в разработке правового механизма, формирующего основы национальной экономической политики.

Очевидно, что курс, взятый на инновации и модернизацию экономики, будет сопровождаться принятием огромного количества нормативных актов, закрепляющих, развивающих и уточняющих целевые установки.

Примером может служить недавно принятый Федеральный закон от 31.12.2014 N 488-ФЗ "О промышленной политике в Российской Федерации". Между тем это яркий пример рамочного закона, многие положения которого к тому же носят сугубо декларативный характер, вместе с которым потребуется внесение многочисленных изменений и дополнений в подзаконные акты, а также принятие новых нормативных правовых актов различного уровня.

Следует обратить внимание на то, что в данном Законе в качестве одного из основных принципов промышленной политики провозглашено рациональное сочетание форм и методов государственного регулирования и рыночной экономики.

Однако задача заключается не в том, чтобы хаотично реформировать законодательство в области предпринимательства, которое начнет кардинально и спешно обновлять устоявшиеся правовые положения, как, например, это происходило с гражданским законодательством.

Совершенствование законодательства должно быть разумным, взвешенным, требующим непрерывного научного анализа и должно основываться на многолетних фундаментальных научных исследованиях. Система правотворчества должна быть выстроена надлежащим образом и являться целостной и сбалансированной.

В силу изложенного возникают правовые предпосылки для систематизации и закрепления норм, направленных на регулирование предпринимательской деятельности, связанной с природопользованием, в едином законодательном акте о государственном регулировании экономики.

2.3 Политика льготного страхования и кредитования, как метод финансового регулирования экономики; предложение значительно более скромных процентов и тарифов в сравнении с коммерческими организациями и банками

Государство довольно широкий спектр инструментов, благодаря которым оно регулирует экономическую ситуацию в стране (рисунок в приложении 2 к данной работе), однако в современных условиях развитие приоритетных отраслей без расходов бюджета является очень сложным и затяжным процессом, от достижения которого зависит благосостояние РФ в целом.

Эффективность финансирования экономического развития зависит от состояния планирования и прогнозирования расходов бюджета. В частности, известно, что нередко фактические показатели расходов бюджета на экономическую деятельность за последние десять лет значительно отличаются от запланированного уровня, что свидетельствует о необходимости совершенствования методики их прогнозирования в части учета совокупного влияния макроэкономических предпосылок функционирования отраслей экономики (приоритеты фискальной и монетарной политики, особенности функционирования международного экономического пространства, макросостояние) и эффективности прогнозов предыдущих периодов (реалистичность прогнозирования расходов, достижение целей и мониторинг существующих бюджетных программ, оценка макроэкономического эффекта от вложения бюджетных расходов).

Льготное кредитование и страхование связано прежде всего с бюджетными расходами, поскольку более низкий уровень ссудного процента и страхового тарифа по услугам коммерческих банков и страховых компаний обеспечивается бюджетным субсидированием соответствующих ставок и тарифов.

Этот метод финансового регулирования экономики характеризуется тем, что создание более низкого уровня ссудного процента и страхового тарифа по услугам коммерческих банков и страховых организаций обеспечивается бюджетным субсидированием соответствующих ставок и тарифов.

Россия продолжает жить в условиях санкций. На "верхах", похоже, уже расстались с иллюзиями касательно того, что с приходом новой власти в западных странах санкции будут отменены - по факту они переходят "по наследству". Однако теперь на ситуацию предлагается смотреть с другого ракурса - санкции введены надолго, и из этого отечественные коммерсанты должны извлечь определенную выгоду. Причем многие из них смогут при этом рассчитывать и на дополнительную государственную поддержку.

В середине января 2017 года в Москву на ежегодную международную научно-практическую конференцию в области экономики, которая более знакома всем как Гайдаровский форум, съехались звезды мировой экономики. Состав участников и статус выступающих на форуме экспертов впечатляют. Здесь можно встретить теоретиков и практиков, высокопоставленных чиновников и представителей бизнеса. Для отечественных экспертов участие в форуме позволяет определить перспективы дальнейшего экономического роста и интеграции России в мировую экономику.

Примечательно, что менее чем через неделю по окончании форума Правительство утвердило Перечень мероприятий, направленных на обеспечение стабильного социально-экономического развития РФ в 2018 году (далее - Перечень). Первое, что бросается в глаза, - это количество запланированных мероприятий. Таковых запланировано заметно меньше, чем содержалось в антикризисных планах Правительства, которые утверждались в минувшие годы. Кроме того, теперь Перечень содержит исключительно меры, которые направлены на поддержку приоритетных для государства отраслей экономики. Так кому же повезло?

Перечнем предусмотрены меры поддержки отдельных отраслей экономики. В частности, запланирована докапитализация Фонда развития промышленности. Предполагается, что в текущем (2019) году за счет Фонда будет профинансировано не менее 50 проектов, направленных на развитие импортозамещения и российской промышленности.

Также запланирована поддержка продаж пилотных партий промышленной продукции в рамках подпрограммы "Развитие производства средств производства". Ожидается, что в результате на рынок будет выведено новое машиностроительное оборудование и это позволит предприятиям обновить свои фонды, а производителям - реализовать свой научно-технический потенциал.

В перечне заложены субсидии российским компаниям на компенсацию части затрат в связи с производством колесных ТС. Это должно дать дополнительно 250 тыс. новых автомобилей. И, естественно, сохранятся и рабочие места.

В связи с ухудшением условий кредитования Правительство решило компенсировать часть затрат автопроизводителей и производителей автозапчастей на обслуживание инвестиционных кредитов.

Также Правительство готово возместить недополученные доходы банкам, которые на льготных условиях выдавали кредиты физлицам на покупку автомобилей в 2015 - 2016 г. Чиновники рассчитывают на то, что такая мера поспособствует тому, что в текущем году будет продано не менее 350 000 автомобилей.

Субсидии должны получить и лизинговые компании, которые по договорам 2017 – 2018 г. предоставляли(ят) скидку при уплате аванса по договору лизинга колесных ТС.

Ну и, наконец, в Перечне приведен перечень "автомобильных" программ, которые также будут тем или иным образом поддержаны. Это программы "Первый автомобиль", "Семейный автомобиль", "Русский тягач", "Российский фермер" и "Свое дело". Поучаствует государство и в продажах газомоторной техники и городского общественного электротранспорта, а также в закупках школьных автобусов и автомобилей скорой медицинской помощи. В Перечне не уточняется, что это будет за поддержка. Однако эффект от нее чиновники уже просчитали - продажа в 2019 году более 90 720 единиц техники.

Очевидно, что поддержка отечественного автопрома не только обеспечивает его заказами и позволяет сохранить рабочие места на заводах-автопроизводителях, но и дает возможность физлицам и предпринимателям обновить свою "движимость" на льготных условиях.

Не менее существенной в 2019 году будет и поддержка машиностроения. В Перечень включены мероприятия, которые затрагивают следующие виды машиностроения:

- транспортное машиностроение;

- сельскохозяйственное машиностроение;

- строительно-дорожное и коммунальное машиностроение;

- машиностроение для пищевой и перерабатывающей промышленности.

В частности, производители машин и оборудования для пищевой и перерабатывающей промышленности получат субсидии в размере 15 процентов от стоимости этой техники.

Отдельной статьей в Перечне выделены мероприятия, направленные на поддержку легкой промышленности. Речь идет, в частности, о продлении действий ряда Постановлений Правительства, предусматривающих субсидирование:

- потерь в доходах, возникших в результате производства камвольных тканей, предназначенных для изготовления школьной формы для начальных классов;

- части затрат, понесенных в 2017 и (или) 2018 годах на уплату процентов по кредитам на пополнение оборотных средств и (или) на финансирование текущей производственной деятельности;

- на финансирование расходов лизинговых организаций на обеспечение легкой промышленности оборудованием.

Цели, которые преследует Правительство, поддерживая легкую промышленность, разнообразны - от стабилизации финансовой ситуации на ключевых предприятиях промышленности, вошедших в перечень системообразующих организаций, до модернизации предприятий легкой промышленности, что необходимо для реализации проектов импортозамещения.

К сведению! Правительство Постановлением от 18 января 2017 г. N 30 утвердило Правила предоставления субсидий из федерального бюджета организациям легкой и текстильной промышленности на возмещение части затрат на уплату процентов по кредитам, полученным в российских кредитных организациях в 2013 - 2017 годах, на реализацию новых инвестиционных проектов по техническому перевооружению. Субсидии предоставляются организациям, прошедшим конкурсный отбор инвестиционных проектов, при условии их соответствия установленным требованиям. В частности, целью инвестиционных проектов должны быть организация нового производства продукции легкой и текстильной промышленности или расширение (модернизация) действующего производства.

Одновременно глава Правительства Дмитрий Медведев утвердил перечень поручений органам исполнительной власти, направленных на обеспечение и реализацию в установленные сроки названных мероприятий, направленных на обеспечение стабильного социально-экономического развития РФ в 2018 году. Помимо всего прочего, в этом перечне оказались и поручения, которые никак не соотносятся с мероприятиями, запланированными на 2018 год. Речь идет, в частности, о решении таких вопросов как:

- предоставлять или нет в 2018 году единовременную выплату обладателям сертификата на материнский (семейный) капитал;

- о необходимости поддержки отдельных проектов в сфере занятости;

- о предоставлении льготных кредитов предприятиям ППК.

Таким образом, перечень мероприятий, затраты на которые в 2017 году в той или иной мере возьмет на себя бюджет, вполне вероятно, еще будет расширен.

3. Состояние и перспективы развития государственного вмешательства в экономическую деятельность России в перспективе

Значимость налоговой политики резко возрастает в условиях интенсивно развивающихся рыночных отношений, когда в целях изменения структуры производства, территориального экономического развития, уровня доходности населения, государство осуществляет перераспределение национального дохода.

В настоящее время при современном развитии экономики налоги можно рассматривать как меру вмешательства государства в регулирование экономических процессов при одновременном выполнении функции удовлетворения коллективных потребностей общества

Основная цель государственного регулирования экономических процессов – это устранение, а еще лучше предотвращение диспропорций в развитии экономики, когда одни сегменты экономики опережают другие в развитии и угрожают рынку перепроизводством. Помимо этого, государственное финансовое регулирование преследует в качестве цели достижение социальной стабильности. Это выражается в попытке государственного регулирования величины налоговой нагрузки доходов среди различных слоев населения, собственников имущества и транспортных средств.

Несмотря на довольно плодотворную законотворческую работу по совершенствованию налогового законодательства, имеются еще значительные резервы совершенствования налогового законодательства.

Сегодня с целью преодоления кризиса большинством стран мира широко используются инструменты налогового регулирования экономики, но в основном их применение имеет краткосрочный характер и влияет на проявления и последствия кризиса, а не на ее предупреждение. Однако не возможно осуществить выход из кризиса только на базе краткосрочных мер правительства, эффективной политика будет лишь в случае ее разработки на долгосрочную перспективу. Корректировка политики с учетом цикличности экономического развития и реализация антикризисных мер для профилактики и предупреждения кризисных явлений в экономике снижает негативное влияние мировых кризисов на экономику страны и предоставляет возможность выходить из кризиса с минимальными потерями. С целью смягчения циклических колебаний должны использоваться соответствующие инструменты регулирования, и разрабатываемая налоговая политика финансового регулирования государства будет отвечать каждой фазе экономического цикла. При разработке налоговой политики государства необходимо учитывать особенности национальной экономики, существование временных лагов между моментом принятия определенных мер и наступлением реального эффекта от их введения, а также действие внешних факторов, которые в условиях глобализации оказывают все большее влияние на национальные экономики стран.

ЗАКЛЮЧЕНИЕ

Значимость налоговой политики резко возрастает в условиях интенсивно развивающихся рыночных отношений, когда в целях изменения структуры производства, территориального экономического развития, уровня доходности населения, государство осуществляет перераспределение национального дохода.

В настоящее время при современном развитии экономики налоги можно рассматривать как меру вмешательства государства в регулирование экономических процессов при одновременном выполнении функции удовлетворения коллективных потребностей общества

Основная цель государственного регулирования экономических процессов – это устранение, а еще лучше предотвращение диспропорций в развитии экономики, когда одни сегменты экономики опережают другие в развитии и угрожают рынку перепроизводством. Помимо этого, государственное финансовое регулирование преследует в качестве цели достижение социальной стабильности. Это выражается в попытке государственного регулирования величины налоговой нагрузки доходов среди различных слоев населения, собственников имущества и транспортных средств.

Несмотря на довольно плодотворную законотворческую работу по совершенствованию налогового законодательства, имеются еще значительные резервы совершенствования налогового законодательства.

Социально-экономическое общественное устройство государства, социально - общественная направленность действий людей, находящихся во властных структурах, определяют сущность и цели налоговой политики, которые направлены на увеличение и сосредоточение государственных доходов в бюджете страны, улучшение и целенаправленность их использования.

Российская система налогообложения – мощнейший экономический и политический механизм в системе функционирования государства, который существует в постоянно изменяющейся среде.

Реформа налоговой политики в целом должна быть комплексной, что означает запуск регулирующих механизмов повсеместно, одновременно и в полном объеме. Изменение структуры и сущности общественных отношений определяет необходимость в обеспечении адаптивности налоговой системы Российской Федерации, как главного инструмента воздействия государства на развитие хозяйства и определения перспектив развития как социального, так и экономического.

Важнейшим элементом развития рыночной экономики, как в зарубежных странах, так и в Российской Федерации является её налоговая система. Налоги занимают важное место среди множества экономических рычагов, при помощи которых государство определяет приоритеты социального и экономического развития, оказывает влияние на структуру и динамику общественного воспроизводства, воздействует на рыночную экономику. Являясь основным источником доходов государства, налоги формируют доходную часть федерального, региональных и местных бюджетов страны. Всё это обуславливает необходимость адаптации налоговой системы России к новым общественно-экономическим отношениям, складывающимся в мировом пространстве.

Нестабильность российской налоговой системы (постоянный пересмотр ставок, количества налогов, льгот, сокрытие доходов и т.д.) в настоящее время является главной проблемой как отечественному, так и иностранному инвестированию, отрицательно сказывается на результатах перехода российской экономики к рыночным отношениям.

Государство, используя налогообложение, осуществляет экономическую политику, сущность которой заключается в проведении антиинфляционных мер, в сдерживании монополий на рынке, в изъятии образовавшейся у производителей в результате монопольного роста цен сверхприбыли в бюджет, в регулировании личных доходов населения страны, в обеспечении социальной защиты нуждающихся в ней слоёв общества, в проведении протекционистской или ограничивающей политики.

Реализация государством своих задач и функций осуществляется с использованием финансовых средств, взимаемых с организаций в форме как прямых (налог на прибыль и налог на имущество), так и косвенных (НДС, акцизы, таможенные пошлины) налогов.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- "Основные направления налоговой политики Российской Федерации на 2016 год и плановый период 2017 и 2018 годов", опубликовано на сайте http://www.minfin.ru по состоянию на 27.12.2018.

- Бабин, Э.П. Внешнеэкономическая политика / Э.П. Бабин, Т.М. Исаченко. – М.: Экономика, 2015. - 463 c.

- Васильев, В. П. Государственное регулирование экономики: моногр. / В.П. Васильев. – М.: Дело и сервис, 2016. – 176 c.

- Государственное регулирование рыночной экономики. / Под ред. В.И. Видяпина. – М.: Путь России, 2014. – 580 с.

- Куликов Л.М. Основы экономической теории. Учебное пособие. – М.: Финансы и статистика. – 2018. – 399 с.

- Летушева, Н. И. Теория государства и права / Н.И. Летушева, М.В. Летушева. – М.: Академия, 2016. – 208 c.

- Литвак, Б.Г. Государственное управление. Лучшие мировые практики / Б.Г. Литвак. – М.: МФПУ Университет, 2013. – 624 c.

- Мартынов В.А. Переходная экономика: теоретические аспекты, российские проблемы, мировой опыт. – М.: Экономика. – 2005. – 719 с.

- Наумов, С.Ю. Государственное и муниципальное управление: Учебное пособие / С.Ю. Наумов, Н.С. Гегедюш, М.М. Мокеев и др. – М.: Дашков и К, 2014. – 556 c.

- Самойлов, В.Д. Государственное управление. Теория, механизмы, правовые основы: Учебник для студентов вузов, обучающихся по специальности «Государственное и муниципальное управление» / В.Д. Самойлов. – М.: ЮНИТИ-ДАНА, Закон и право, 2016. – 311 c.

- Самуэльсон, П. Экономика / П. Самуэльсон. – М.: Алгон, ВНИИСИ, Машиностроение, 2016. – 750 c.

- Харченко, Е. В. Государственное регулирование национальной экономики / Е.В. Харченко, Ю.В. Вертакова. – М.: КноРус, 2017. – 328 c.

- Марова О. Отражение в учете принимаемых и отложенных обязательств // Учреждения образования: бухгалтерский учет и налогообложение. 2015. N 6. С. 18 - 24.

- Малис Н.И. Налоговая политика в противодействие теневой экономике: повышение собираемости налогов // Финансовый журнал. 2014. N 1. С. 81 - 90.

- Соколова О. Налоговые "планы" на ближайшую трехлетку // Информационный бюллетень "Экспресс-бухгалтерия": электрон. журн. 2015. N 31. С. 15 - 18.

Скворцова Т.А., Смоленский М.Б. Предпринимательское право: учебное пособие / под ред. Т.А. Скворцовой. М.: Юстицинформ, 2014. 402 с.

- Селедцова Е. Компенсация ущерба: налоговый аспект // ЭЖ-Юрист. 2017. N 7-8. С. 14.

- Селедцова Е. Белые пятна налога на прибыль // ЭЖ-Юрист. 2017. N 2. С. 9.

- Сурков А.А. О самостоятельной корректировке налоговых обязательств // Пищевая промышленность: бухгалтерский учет и налогообложение. 2015. N 4. С. 47 - 50.

- Сухаренко А. Бухучет по-белому // ЭЖ-Юрист. 2014. N 42. С. 9.

- Тихомиров М.Ю. Комментарий к Федеральному закону "О бухгалтерском учете" в новой редакции (постатейный). М.: Изд-во Тихомирова М.Ю., 2014. 174 с.

- Цыганков Э. Для кого готовят налоговый омут // ЭЖ-Юрист. 2015. N 22. С. 1, 3.

Химичева Н.И. Налоги как основной источник бюджетов: актуальные вопросы правового реформирования // Налоги. 2014. N 1. С. 43 - 45.

Юдахина Е. О новой системе налогового контроля // Практическая бухгалтерия. 2015. N 1. С. 69 - 73.

Приложение 1. Локальные инструменты налогового регулирования, применяемые на различных стадиях экономического цикла

|

Элемент налога |

Инструменты налогового регулирования, которые целесообразно внедрять на стадии |

|

|

спада, депрессии |

оживления, подъема |

|

|

Налог на прибыль |

||

|

Ставка |

Снижение базовой ставки. Внедрение пониженной ставки для предприятий, которые больше всего пострадали вследствие спада |

Введение повышенной ставки для предприятий, получающих сверхвысокие прибыли. Увеличение базовой ставки |

|

Объект и база |

Сужение за счет льгот: изъятие из состава объекта налогообложения отдельных видов доходов (например, благотворительная помощь, безвозмездно полученные товары, иностранные дивиденды). Внедрение ускоренной амортизации. Освобождение от налогообложения определенных видов предприятий (налоговые каникулы) |

Расширение объекта налогообложения (за счет отмена части льгот, введенных в период спада и депрессии) |

|

Порядок расчета и уплаты |

Применение налоговых скидок, налоговых кредитов. Применение кассового метода налогового учета. Увеличение периода переноса убытков в будущие и прошлые налоговые периоды |

Внедрение уплаты авансовых взносов. Сокращение периодов переноса убытков. |

|

Налоговые периоды |

Переход к годовому периоду. Переход к квартальному периоду. |

Переход к квартальному периоду. |

|

Налог на доходы физических лиц |

||

|

Ставка |

Снижение базовой ставки. Внедрение пониженной ставки для плательщиков, получающих низкие доходы. Внедрение пониженной ставки для налогообложения отдельных видов доходов (наследование, операции с недвижимостью, депозиты, дивиденды) |

Повышение базовой ставки. Введение повышенной ставки для граждан, чьи доходы считаются сверхвысокими |

|

Объект |

Внедрение необлагаемого минимума доходов граждан. Изъятие из состава совокупного налогооблагаемого дохода определенных видов доходов (например, полученных за выращенные на собственных участках продукты) |

Внесение в состав налогооблагаемого дохода дополнительных видов доходов граждан (например доходов от депозитов) |

|

Плательщики |

Освобождение от налогообложения определенных социально незащищенных категорий граждан |

Расширение круга плательщиков |

|

Порядок расчета и уплаты |

Применение налоговых скидок и кредитов в отношении расходов на социально важные продукты и услуги. Пересмотр и расширение круга категорий граждан, которые имеют право пользоваться налоговой социальной льготой, увеличение ее объема |

Сокращение перечня и объема налоговых скидок и налоговых кредитов |

|

Налог на добавленную стоимость |

||

|

Ставка . |

Снижения базовой ставки. Внедрение сниженной ставки на социально важные товары и услуги (или расширение круга операций, для которых она применяется) |

Увеличение базовой ставки. Введение повышенной ставки для операций по продаже предметов роскоши |

|

Объект |

Увеличение количества операций, которые не облагаются налогом, не являются объектом налогообложения или облагаются налогом по нулевой ставке |

Сокращение перечня операций, к которым применяется пониженная ставка налога |

|

Плательщики |

Увеличение предельного значения объема налогооблагаемых операций для обязательной регистрации плательщика, за счет чего может уменьшиться количество плательщиков НДС |

Снижение предельного значения объема налогооблагаемых операций для обязательной регистрации плательщика за счет чего может увеличиться количество плательщиков НДС |

|

Порядок расчета и уплаты . . |

Увеличение категорий плательщиков, имеющих право применять квартальный налоговый период. Переход с кассового метода налогового учета. Упрощение процедуры получения бюджетного возмещения |

Переход к общему месячному налоговому периоду |

Приложение 2. Составляющие обеспечения экономического развития государства

Экономическое развитие государства

Конкурентоспособность национальной экономики

Рост ВВП

Макрофинансовая стабильность

- расходы развития государственного и местного бюджетов;

- налоги и сборы;

- государственные займы;

- государственные инвестиции;

- государственные трансферты

Монетарные инструменты:

- валютный курс;

- эмиссия денег;

- установление размера учетной ставки и обязательных резервов

Инструменты на микроуровне:

- сбережения населения;

- прибыль предприятий;

- инвестиционные финансовые ресурсы банковской и небанковской системы

Приложение 3. Государственное воздействие на развитие промышленных предприятий

┌───────────────────┐

│ Монетаристская │ ┌────────────────┬─┐ ┌──────────────────────────┐

│ теория │ │ Усиление │ ├──────────────┐ ┌┤ Налоговые инструменты │

└────────┬──────────┘ ┌>│ процессов │ │ Бюджетная │ │└┬─────────────────────────┘

│ │ │ взаимодействия │ ├──────────────┘ │ │┌────────────────────────┐

│ │ │власти и бизнеса│ ├──────────────┐ ┌>│ ├┤Льготное налогообложение│

│ │ └────────────────┤ │ Налоговая │ │ │ │└────────────────────────┘

│ │ ┌────────────────┤Э├──────────────┘ │ │ │┌────────────────────────┐

│ │ │ Формирование │к├──────────────┐┌─────────────┴┐│ └┤ Налоговый кредит │

│ ├>│ эффективного │о│ Кредитно- ││ Мобилизация ││ └────────────────────────┘

│ │ │ собственника │н│ финансовая ││ внутренних ││┌──────────────────────────┐

│ │ └────────────────┤о├──────────────┘│инвестиционных│││ Инструменты │

│ │ ┌────────────────┤м├──────────────┐│ ресурсов │└┤ амортизационной политики │

│ ┌────────────┤ │ Модернизация │и│ Инновационная││ предприятия │ └──────────────────────────┘

│ │ │ │ промышленных │ч├──────────────┘└──────────────┘ ┌──────────────────────────┐

│ │ Структурная├>│ предприятий │е│ /│\ ┌┤ Кредитно-финансовые │

┌─────────────┐ Госрегу- │ перестройка│ │на инновационной│с├──────────────┐┌┘\ │ ││ инструменты │

│Экономический│ лирование │ управления │ │ основе │к│ Промышленная │└┐/ │ │└┬─────────────────────────┘

│ кризис │ экономики │ развитием │ └────────────────┤а├──────────────┘ │ │ │┌────────────────────────┐

│2008 г. - ...│ │промышленных│ ┌────────────────┤я├──────────────┐┌┘\ │ │ ├┤ Госгарантии по кредитам│

└─────────────┘ ┌─┐ │ предприятий├>│Реструктуризация│ │Инвестиционная│└┐/ │ │ │└────────────────────────┘

\┘ └/┌┘\│ │ └────────────────┤п├──────────────┘ │ │ │┌────────────────────────┐

\ / └┐/└────────────┤ ┌────────────────┤о│ │ │ ├┤ Субсидирование % ставок│

│ / \ ├>│ Рекапитализация│л├──────────────┐ │ │ │└────────────────────────┘

│ /┐ ┌\ │ └────────────────┤и│ Внешне- │ │ ┌>│ │┌────────────────────────┐

│ └─┘ │ ┌────────────────┤т│ экономическая│ \│/ │ │ ├┤ Межбанковские кредиты │

│ /│\ ├>│ Национализация │и├──────────────┘┌─────────────┴┐│ │└────────────────────────┘

│ │ │ └────────────────┤к│ │ Мобилизация ││ │┌────────────────────────┐

│ │ │ ┌────────────────┤а├──────────────┐│ внешних ││ ││ Участие государства │

│ │ ├>│ Проектное │ │ Таможенная ││инвестиционных││ └┤ в капитале частных │

│ │ │ │ управление │ ├──────────────┘│ ресурсов ││ │ компаний │

│ │ │ └────────────────┤ │ └──────────────┘│ └────────────────────────┘

┌────────┴────────┴─┐ │ ┌────────────────┤ │ │┌──────────────────────────┐

│ Кейнсианская │ └>│ Развитие │ │ └┤ Организационно- │

│ теория │ │ инфраструктуры │ │ │управленческие инструменты│

└───────────────────┘ └────────────────┴─┘ └┬─────────────────────────┘

│┌────────────────────────┐

├┤ Приоритетные │

││ инвестпроекты │

│└────────────────────────┘